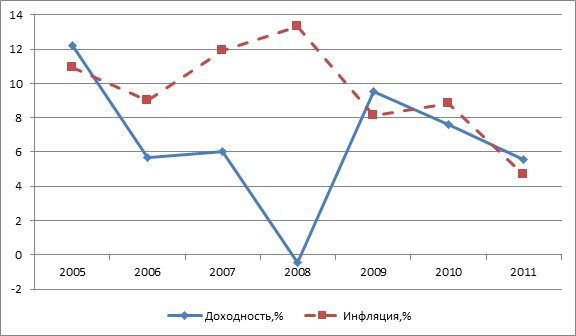

Несмотря на то, что реформирование пенсионной системы процесс длительный, охватывающий 20-25 лет, промежуточные итоги свидетельствуют о неоднозначности достигнутых результатов, и прежде всего при формировании накопительного элемента трудовой пенсии. Неэффективность перераспределения пенсионных накоплений заключается в их обесценивании при инвестировании (рис. 1), а также в том, что согласно прогнозу ПФР к 2025 г. доля пенсионных накоплений в структуре трудовых пенсий для ее получателя не превысит 5%.

Проведенная в 2002 г. реформа пенсионной системы России не смогла решить всех ее проблем. Размеры пенсий малы, коэффициент замещения (отношение пенсии к заработной плате) снижается, дефицит бюджета Пенсионного фонда России растет. Очевидным образом назрела необходимость еще одной реформы.

Рис. 1. Доходность инвестирования пенсионных накоплений ГУК ВЭБ[1]

Исходной точкой отсчета следует считать сложившееся к настоящему моменту исходное финансовое положение отечественной страховой части пенсионной системы: текущий дефицит бюджета ПФР составляет 0,99 трлн руб. (1,9% ВВП). В долгосрочной перспективе при сохранении норм пенсионного законодательства его доля в ВВП будет колебаться в пределах 1,8 — 2,0% ВВП.

В современных российских условиях фактический уровень заработной платы не обеспечивает даже простого воспроизводства рабочей силы (табл. 1).

Таблица 1

Характеристики распределительных механизмов пенсионной системы России (итоги реформы 2002 года)[2]

| Размер заработной платы (в руб.) | Размер пенсий (в руб.) | Коэффициент замещения, размер пенсии к заработной плате(в %) | Объем пенсионных нрав (в тыс. руб.) | Степень реализации пенсионных прав(в %) | ||||

| фактически получаемой | возможной при условии введения страховых механизмов | Факти-ческий | при условии введения страховых механизмов | Реали-зуемый | накопленный фактически | Факти-ческий | перераспределяемых ресурсов | |

| 3 000 | 1200 | 1 600 | 40 | 53 | 216 | 290 | 75 | 25 |

| 6 000 | 1800 | 3 200 | 30 | 53 | 324 | 576 | 56 | 44 |

| 9 000 | 2000 | 4 800 | 22 | 53 | 360 | 864 | 42 | 58 |

| 15 000 | 2500 | 8 000 | 17 | 53 | 450 | 1440 | 31 | 69 |

| 30 000 | 3200 | 16 240 | 11 | 53 | 576 | 2880 | 20 | 80 |

| 45 000 | 3300 | 24 000 | 7,3 | 53 | 594 | 4320 | 14 | 86 |

В настоящее время пенсионный возраст в России составляет 55 лет для женщин и 60 для мужчин. По оценке Всемирной организации здравоохранения (ВОЗ), средняя ожидаемая продолжительность жизни в России – 68 лет. Для женщин показатель составляет 74 года, а для мужчин – 62 года.

Главными причинами и факторами формирования страхового дефицита ПФР, как показал всесторонний актуарный анализ, являются[3]:

- отвлечение средств на формирование накопительной части трудовой пенсии (НЧТП);

- недостаток тарифа для финансирования фиксированного базового размера и

- расходы на выплату досрочных пенсий по условиям труда.

Анализ показывает, что начиная с 2005 г. (переломный этап налоговой реформы) пенсионная система становится все более зависимой от общеналоговых источников федерального бюджета.

Одной из причин разбалансированности бюджета Пенсионного фонда РФ и возникшей в связи с этим зависимости от федерального бюджета послужило резкое снижение базовой ставки единого социального налога, зачисляемого в федеральный бюджет — на 8 процентных пунктов: до 20% против 28%, действовавших с момента образования Фонда (1991 — 2000 гг. — тариф уплаты страховых взносов) и вплоть до 2005 г. Это было направлено на «стимулирование сокращения теневой экономики» и должно было обеспечить эквивалентный рост легализованной зарплаты, который перекрывал бы потери федерального и пенсионного бюджетов от снижения ставки страхового тарифа. Как известно, ничего подобного не произошло, и страховые потери бюджета ПФР полностью легли на законодательно установленную субсидиарную ответственность федерального бюджета страны.

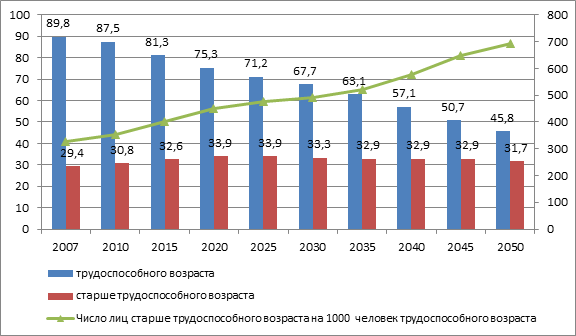

Рис. 2. Анализ численности населения старше трудоспособного возраста в 2007—2050 годах

Как видно из рис. 2, демографическая ситуация уже в ближайшие десять лет приведет к значительному увеличению расходов на выплату пенсий из-за роста числа пенсионеров и одновременного уменьшения количества работающих граждан, которые являются плательщиками пенсионных взносов. Уже к 2020 году на тысячу человек трудоспособного возраста вместо сегодняшних 340 человек будет приходиться 450 человек пенсионного возраста. В дальнейшем, при неизбежном старении населения, ситуация будет только ухудшаться.

В последнее время вновь активизировался процесс реформирования российской пенсионной системы. В 2010 г. в нее внесли серьезные изменения стоимостью почти 4% ВВП, однако, как показывает исследования Е. Т. Гурвич[4], при этом не были решены основные долгосрочные проблемы пенсионной системы (прежде всего связанные с предстоящим ухудшением демографических пропорций). Поэтому в Бюджетном послании на 2011–2013 гг. президент РФ Д. А. Медведев дал поручение разработать новую программу долгосрочного развития пенсионной системы[5].

Пенсионная реформа 2010 г. благодаря восстановлению системы страхового (вместо налогового) механизма государственного пенсионного обеспечения создала все объективные экономические предпосылки для финансирования выплат по обязательному пенсионному страхованию из страховых источников. Однако проблема компенсации потери страховых пенсионных прав нынешних пенсионеров по причине отвлечения значительной части страхового тарифа на формирование НЧТП будущих пенсионеров не была решена, и ежегодно на формирование прав будущих пенсионеров направляется все больший объем страховых взносов: в 2011 г. он составит 370 млрд руб[6].

Недостаток тарифа на выплату фиксированного базового размера страховой части пенсии составляет 5,1% пунктов, или 529 млрд руб. Расходы на выплату досрочных пенсий по старости поглощают 3,3% пунктов тарифа, или 7,3% доходов ПФР по страховым взносам[7].

Следует отметить тот факт, что почти все развитые государства еще в 1980 — 1990-е гг. предприняли шаги по приспособлению своих пенсионных систем к меняющимся условиям мировой экономики. Преобразование мировой системы пенсионного обеспечения было связано с ухудшающейся демографической ситуацией в мире в целом, и в частности, феноменом старения населения, которое оказывает огромное влияние на качественное изменение демографического состава населения, увеличивая в нем долю нетрудоспособного. Так, по прогнозам МВФ, к 2050 г. во всех промышленно развитых странах произойдет значительное увеличение доли населения пенсионного возраста (доля пенсионеров в среднем увеличится в 2 раза). Наиболее высокий удельный вес пенсионеров к 2050 г. будет достигнут в Японии, Италии и Германии[8].

В мировой практике существуют две гипотетические модели построения пенсионных систем: распределительная (солидарная) и накопительная (сберегательная), а также два способа перехода от распределительной к накопительной пенсионной системе[9]. Распределительная (солидарная) модель устанавливает зависимость размера пенсии от стажа, уровня оплаты труда, суммы страховых взносов и т.д.; при этом пенсия образуется по следующему принципу: последующее поколение финансирует предыдущее, и собранные страховые взносы, уплачиваемые работодателями и гражданами, целиком расходуются на выплату пенсий в текущий отрезок времени. Следовательно, уровень благополучия пенсионеров будет целиком и полностью зависеть от экономического благополучия именно этого поколения, на которое они уже никак не могут повлиять. Пенсия в распределительных системах имеет социальную природу, и ее выплата обязательно гарантируется государством.

Накопительная (сберегательная) модель — полная противоположность распределительной. При ней страховые взносы помешаются на пенсионный счет в лицензированную финансовую компанию, которая размещает указанные средства на финансовом рынке в целях их увеличения. Накопительная система отличается от распределительной тем, что она менее чувствительна к проблемам старения населения. Каждый человек формирует себе пенсию сам. Его взносы идут не на оплату пенсии другому, а на индивидуальный счет в специализированной страховой компании.

Существуют два способа перехода от распределительной к накопительной пенсионной системе. Первый способ перехода связан с созданием добровольных накопительных систем при сохранении общей государственной распределительной системы. Второй путь — переход от распределительной к накопительной пенсионной системе на базе государственной пенсионной системы. Он успешен в том случае, если организация накопительной системы происходит в условиях первоначального формирования пенсионного обеспечения

Как показывает анализ, если не реформировать пенсионную систему то в результате роста расходов и снижения доходов пенсионной системы ее дефицит увеличится к 2020 году на величину до 5,3% ВВП.

Таким образом, очевидно, что для сбалансированности пенсионной системы необходимо принять меры по снижению ее расходов и/или по повышению доходов.

[1] Путинцева Н.А. Накопительный пенсионный элемент – как социально-экономическая категория // Вестник ИНЖЭКОНа. Сер. Экономика. – N 5(48), 2011.

[2] Сулакшин С.С., Багдасарян В.Э., Колесник И.Ю. Государственное управление в России и труд. Оплата, мотивация, производительность. Монография — М.: Научный эксперт, 2010. С. 23.

[3] Емельянова, Т.В. Финансовое обеспечение пенсионной системы в странах ЕС и в России // // Финансы. 2008. № 10.

[4] Гурвич Е. Т. Реформа 2010 г.: решены ли долгосрочные проблемы российской пенсионной системы? // Журнал Новой экономической ассоциации. 2010. № 6.

[5] Бюджетное послание Президента Российской Федерации о бюджетной политике в 2011–2013 годах. [Электронный ресурс] — Режим доступа: http://news.kremlin.ru/news/8192, свободный. — (Дата обращения — 17.03.2012)

[6] Соловьев А.К. Преодоление дефицита пенсионной системы России // Финансы. 2011. N 8.

[7] Гурвич Е. Т. Сонина, Ю. Микроанализ российской пенсионной системы // Вопросы экономики, №2, 2012

[8] Уварова Е.Е., Орлова С.А., Лазаренко А.Л. Использование зарубежного опыта пенсионного страхования [Электронный ресурс] — Режим доступа: http://www.orelgiet.ru/uvarova_orlova_lazarenko_2_16.pdf, свободный. — (Дата обращения — 17.03.2012)

[9] Борисенко, Н.Ю. Этапы реформирования пенсионной системы России // Финансы и кредит. 2010. № 3.