Полученное расчетное значение показателя «бета» необходимо скорректировать на коэффициент, характеризующий амплитуду колебаний общей доходности акций компаний данной отрасли по сравнению с общей доходностью фондового рынка в целом.

Исходя из статистических данных амплитуда колебаний общей доходности акций компаний отрасли «сама отрасль» по сравнению с общей доходностью фондового рынка в целом за 2011 год составило 2,9571

Итоговое значение показателя «бета» по ОАО «ММК» в 2011 году составляет 1.5

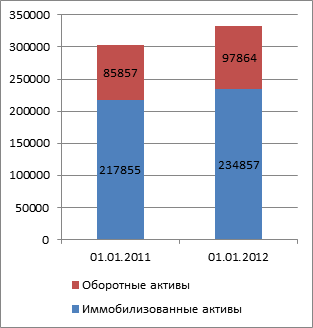

- Оценим риск вложений в предприятие. Для этого рассчитаем стоимость реализации активов организации, а также текущие обязательства по кредитам и расчетам:

Таблица 2.8

Расчет стоимости реализации активов организации, а также текущие обязательства

| Наименование показателя | Балансовое значение | Переоцененное значение |

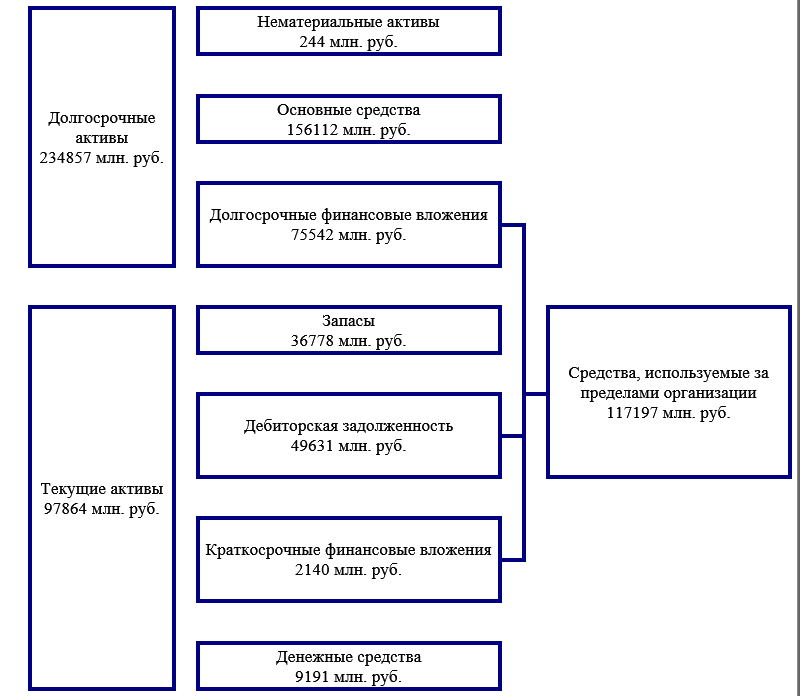

| Запасы | 32871 | 32869 |

| НДС по приобретенным ценностям | 3907 | |

| Дебиторская задолженность | 49631 | 39704 |

| Краткосрочные финансовые вложения | 2140 | 2140 |

| Денежные средства | 9191 | 9191 |

| Прочие оборотные активы | 124 | |

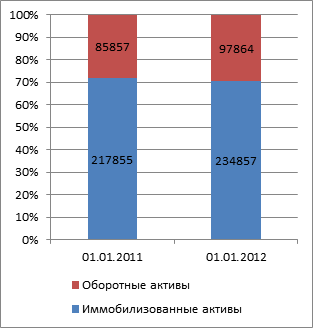

| ИТОГО оборотные активы | 97864 | 83904.8 |

| Краткосрочные кредиты и займы | 8842 | 8842 |

| Кредиторская задолженность | 18235 | 18235 |

| Задолженность перед участниками по выплате доходов | 5413 | 5413 |

| Прочие краткосрочные обязательства | 81 | 81 |

| ИТОГО текущие обязательства по кредитам и расчетам | 32571 | 32571 |

| Скорректированный коэффициент текущей ликвидности | 2.576 |

Таким образом, на основе проведенного анализа можно сделать вывод о том, что риск вложения средств в ОАО «ММК» можно оценит как минимальным, и присвоить ему значение 0.05

- Премия за закрытость компании составляет 75% от безрисковой ставки и равна -1.11 %.

- Рассчитаем стоимость собственного капитала предприятия:

PCK = R+bt*(Rm-R)+x+y+f = -1,49+1,5*(6,69 -1,49)+0,05 -1,11+2,25 = 11,97%

Стоимость собственного капитала ОАО «ММК» равна средней доходности акций на фондовом рынке, то есть доходность для владельцев можно оценить как среднюю в данной отрасли.

- Следующим шагом определим стоимость заемного капитала предприятия:

PSK = r*(1-T) = 8.5*(1-0.24) = 6.46%

Стоимость собственного капитала предприятия значительно выше стоимости заемного капитала. Это говорит о том, что вложения средств собственников в данное предприятие являются выгодными, а привлечение кредитов для осуществления рентабельных инвестиционных проектов целесообразно в данных условиях финансирования.

- Средневзвешенная стоимость капитала:

WACC = PSK*dSK+PCK*dCK = 6.46*0.1+11.97*0.57 = 7.47%

Значение показателя WACC довольно низкое, что может свидетельствовать о повышении стоимости данного предприятии во времени

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.