Глава

3.

Управление

маркетингом на корпоративном уровне

Каждый мнит себя стратегом, видя бой со стороны.

Шота Руставелли

3.1. Задачи

маркетинга на корпоративном уровне. Формулировка миссии предприятия

Все задачи маркетинга, которые решает компания на

корпоративном уровне можно разделить на следующие группы:

1.

Определение миссии компании

2.

Выделение СХЕ.

3.

Оценка текущего положения СХЕ и определение целей и

альтернатив развития СХЕ.

4.

Формирование портфеля продуктов и рынков для СХЕ.

В структуре

решаемых компанией задач на корпоративном уровне выделяется отдельно проблема

формирования маркетинговых стратегий. Стратегии на корпоративном уровне

определяют способ взаимодействия предприятия с рынком и согласования его

потенциала. Они направлены на расширение и создания новых сфер

предпринимательской деятельности предприятия,

на более глубокое изучение потребностей потребителей и поиск путей их наиболее эффективного

удовлетворения.

Корпоративная

миссия характеризует возможность заниматься бизнесом, на который компания

ориентируется с учетом рыночных возможностей, характера потребителей,

особенностей продукции и наличия конкурентных преимуществ. Концепция

корпоративной миссии получила широкое распространение в качестве важного элемента

идеологии формирования стратегического управления компанией.

Роль, корпоративной миссии заключается в следующем:

(рис. 3.1)

1)

формирование корпоративной миссии заставляет менеджмент предприятия

пересмотреть факторы, лежащие в основе его деятельности;

2) понимание

корпоративной миссии помогает получить широкую панораму бизнеса, что позволяет

и менеджерам, и служащим организации взглянуть на происходящее как бы с высоты

птичьего полета, без чего долгосрочная конкурентоспособность немыслима;

3)

корпоративная миссия имеет огромное значение для коммуникации как внутри

организации (поскольку позволяет лучше понять цели бизнеса ее сотрудникам), так

и вовне (поскольку способствует доведению информации до акционеров, поставщиков

и потребителей).

Рис. 3.1. Роль корпоративной миссии

Основные

ключевые параметры, которым должна

соответствовать содержательная сторона корпоративной миссии определены ниже:

1)

корпоративная миссия должна быть выражена в сравнительно простых определениях и

в удобной для восприятия форме. Усложненная формулировка, включающая множество

аспектов, с трудом поддается разъяснению людям как внутри, так и вне

организации;

2) в основе

корпоративной миссии должна лежать задача удовлетворения интересов и запросов

потребителей.

3) вопрос о

том, почему потребители будут покупать товары и услуги данной, а не другой

корпорации, должен иметь четкий ответ. Корпоративная миссия может определяться:

кругом удовлетворяемых потребностей; совокупностью потребителей; выпускаемой

продукцией; конкурентными преимуществами. Определяя корпоративную миссию, необходимо

начинать с учета потребностей, которые продукция удовлетворяет через рынок, или

с ответа на вопрос: «Какую пользу можно принести потребителям?» В данном

контексте понятия потребностей, потребительских благ и привлекательности товара

для потребителя могут рассматриваться как синонимичные.

Выделяется

три группы маркетинговых стратегий на корпоративном уровне:

-

портфельные стратегии;

-

стратегии роста;

-

конкурентные стратегии.

Если миссия

задает общее направление движения

компании, то конкретное состояние, к которым стремится организация, фиксируется

в виде ее целей. Цели – это конкретное состояние отдельных характеристик

организации, достижение которых является для нее желательным и на достижение

которых направлена ее деятельность. C точки зрения маркетинга все

цели компании должны быть сформулированы в структуре трех уровней деятельности,

а именно:

·

маркетинга реагирования;

·

предвосхищающего маркетинга;

·

маркетинга, формирующего запросы.

3.2. Стратегические хозяйственные единицы.

Развитие рынка и уровня конкуренции привело к тому,

что многие компании в своей структуре стали

объединять направления (продукт или услуги), которые не связаны не

только производственной или технологической цепочкой, но и имеют различные рынки

сбыта. Поэтому управление в таких организациях потребовало выделение

самостоятельных единиц, которые объединяли бы в себе сходные продукты , услуги

или направления деятельности.

Стратегическая хозяйственная единица (СХЕ)

– это самостоятельное подразделение предприятия, отвечающее за отдельную

ассортиментную группу продукции, ориентированную на конкретный рынок, с

управляющим, наделенным полной ответственностью за объединение всех функций в

стратегию.

Каждая СХЕ имеет конкретный целевой рынок; определенную ассортиментную группу

продукции; контроль над своими

ресурсами; собственную стратегию; четко

обозначенных конкурентов на рынке; явное отличительное преимущество продукции

относительно основных конкурентов. (рис 3.2):

Рис.3.2.

Общие характеристики СХЕ

Целью маркетинга каждой СХЕ должна стать ориентация

на потребителей и разработка такой

маркетинговой программы, которая побуждала бы потребителей приобретать услугу

именно этого предприятия, а не его конкурентов. Принято считать, что маркетинг

СХЕ представляет собой совокупность пяти базовых подсистем, последовательно

связанных между собой, представленных ниже:

И СВП

КМ О К,

И СВП

КМ О К,

где И -

исследование рынка товаров и услуг;

СВП - сегментирование, выбор, позиционирование;

КМ- комплекс маркетинга (набор основных компонентов:

товар, цена, методы распределения товаров и услуг, методы их продвижения);

О - обеспечение;

К - контроль (получение обратной связи, оценка

результатов, пересмотр и улучшение стратегии СВП и тактики КМ).

Эффективный маркетинг любого предприятия начинается с исследования

рынка (И). Исследование рынка раскрывает различные сегменты рынка (С),

состоящие из покупателей с разными потребностями. Компания должна выбирать (В)

те сегменты рынка, которые она может удовлетворить наилучшим образом. Для

каждого целевого сегмента компания должна осуществить позиционирование (П)

своих предложений, чтобы целевые потребители оценили, насколько ее предложения

отличаются от предложений конкурентов. Сегментирование, выбор и позиционирование

представляет стратегическое маркетинговое мнение компании. На его основе

развивается тактический комплекс маркетинга (КМ), состоящий из товара или

услуги, их цены, методов распределения и продвижения. Как уже отмечалось, товар

– это то, что клиент получит, когда произведет покупку. Цена – это стоимость товара вместе с

издержками на доставку, гарантийное обслуживание и т.д. Методы распределения –

это система доставки товара к покупателю, под которой понимается вся

совокупность элементов сбыта и их связей между собой (дилерская сеть, торговые

агенты, фирменные магазины, прямые продажи и т.д.). Методы продвижения – это система

информирования потенциальных покупателей о товарах, производимых предприятием

(весь комплекс рекламных мероприятий, прямые почтовые предложения,

Интернет). Обеспечение (О) – означает,

что все намеченное и спланированное в стратегическом и тактическом маркетинге

должно быть произведено, оценено, распределено и продвинуто. Обеспечение

призвано задействовать все отделы и службы компании: исследования и развития,

снабжения и производства, маркетинга и сбыта, логистики и персонала, финансов и

бухгалтерии. На этой стадии (О) чаще всего возникают проблемы реализации маркетинговой

стратегии: желание создать наиболее приемлемый для целевого покупателя продукт

может столкнуться с проблемами его производства, поставкой компонентов и

комплектующих, высоких издержек. Проблемы обеспечения могут возникнуть из-за

плохой координации различных бизнес - процессов в структуре продуктово -

рыночного направления, например, снабжения, сбыта, маркетинга, производства и

послепродажного обслуживания.

Контроль (К) – это финальный шаг в процессе

маркетинга. Ключевым для него является выбор контролируемых параметров работы

предприятия, измерение их значений, а затем выполнение анализа. Все

перечисленные составляющие процесса контроля полностью определяются выбранной

моделью внутренней (производственно- коммерческой и административно- организационной)

и внешней (характеристики рынка в структуре приоритетов покупателей и

возможностей конкурентов) среды предприятия и требуют своего дальнейшего

рассмотрения.

Необходимо еще раз обратить внимание на то, что основу стратегического планирования

деятельности компании, как уже говорилось выше, составляет стратегический

маркетинг. Он может быть представлен в

виде следующей последовательности действий

(рис.3.3):

- определение стратегических хозяйствующих единиц

(СХЕ);

- установление целей маркетинга;

- комплексный анализ ситуации для стратегической

хозяйствующей единице (анализ окружающей среды маркетинга/ анализ деятельности

предприятия);

- разработка стратегического плана маркетинга;

- разработка тактики маркетинга.

Рис 3.3.

Последовательные этапы процесса стратегического маркетинга

Формирование структуры продуктов и рынков каждой СХЕ

может осуществляться в структуре модели продуктово-рыночных направлений. Она

позволяет заострить внимание руководства

предприятия на том, что сбыта "вообще" не существует, что он

многогранен, должен формироваться под конкретные потребности конечного

пользователя с учетом действий конкурентов и государства. Она отражает реальное

распределение сбыта предприятия между рынками, на которых оно работает с

производимым им перечнем товаров и услуг.

Традиционный способ выделения продуктово – рыночных

направлений начинается с перечисления

производимых и сбываемых товаров {Y(q)}

и рынков {W(q)}, на которых предприятие

уже работает; где q –

номер группы товаров; q -

номер сегмента рынка или целевой группы потенциальных потребителей. Сочетание

товаров и рынков формирует продуктово – рыночную матрицу, где точка пересечения

столбцов и строк называется продуктово – рыночной комбинацией. Каждая

продуктово – рыночная комбинация характеризуется своей интенсивностью, которая

выражается в виде реальных или потенциальных объемов продаж, и записывается в

матрицу на пересечении соответствующего продукта и рынка.

Для формирования продуктово-рыночных

направлений необходимо:

-

выделить критерии классификации продукции;

-

определить продуктовые формы в соответствии с

выделенными критериями;

-

выделить критерии классификации рынков;

-

определить типы рынков

в соответствии с выделенными критериями;

-

сформировать максимально возможное число продуктово –

рыночных комбинаций.

Общая схема продуктово – рыночной матрицы

представлена на рис 3.4.

|

рынки рынки

|

W(1)

|

W(2)

|

…

|

W(q)

|

Продукты/услуги

|

|

Y(1) (руб/шт)

|

|

|

|

|

|

Y(2) (руб/шт)

|

|

|

|

|

|

…

|

|

|

|

|

|

Y(q) (руб/шт)

|

|

|

|

|

Рис 3.4.Продуктово – рыночная матрица.

Необходимо отметить, что построение

матрицы продуктово- рыночных направлений

должно проводиться как для уже существующих рынков и продуктов, так и для тех,

продуктов и рынков, с которыми в настоящее время компания планирует выйти. При

этом, для вывода новых продуктов и освоения новых рынков одним из самых сложных

этапов формирования матрицы продуктово рыночных направлений является этап формирования потенциальных целевых групп

потребителей. Рассмотрим в качестве примера рынок воздуховодов, продукта,

который необходим для прокладки систем вентиляций. Согласно проведенному

анализу возможных каналов продвижения продукции, планируемой к производству

одной из компаний, которая занималась

продажей вентеляционного оборудования и кондиционерови планировала

начать собственное производство воздуховодов, были выделены группы целевых

потребителей, а также те группы субъектов рынка, которые являются посредниками

между потребителем и производителем, и по сути

представляют в дальнейшем для компании возможные каналы сбыта производимой

ею продукции.. На рис.3.5. представлена схема взаимодействия между этими

двумя группами.

3.3.

Маркетинговые стратегии предприятия на корпоративном уровне. Портфельные

стратегии

«Философия учит нас с

невозмутимостью относиться

к неудачам других»

Оскар Уайльд

Как было уже сказано ранее на корпоративном уровне

выделяется три группы маркетинговых стратегий, а именно портфельные ,

стратегии роста и конкурентные

стратегии. Все они формируются на основе использования отдельных маркетинговых

моделей, позволяющих представить деятельность предприятие и проанализировать

его положение на рынке в структуре определенных показателей, характеризующих

основные элементы, такие как предприятие и его продукт, потребителя и

конкурентов, работающих на рынке.

Портфельные стратегии направлены на формирование

наиболее эффективного сочетания стратегических хозяйственных единиц в структуре

предприятия. Портфолио анализ представляет в матричном виде результаты

исследования отдельных направлений деятельности предприятия и позволяет оценить

возможности их роста и развития.

В качестве основных портфельных моделей можно

назвать следующие:

-

модель ассортиментного

анализа (матрица Бостонской Консалтинговой Группы БКГ) оценивает существующую

ассортиментную политику предприятия (анализ ведется в структуре

показателей доли рынка и темпов роста

отрасли).

-

модель Джи – и -

Маккензи позволяет провести комплексный

анализ положения предприятия на

рынке во – первых в структуре

характеристик предприятием (показатель конкурентный статус фирмы), и во–вторых

целевой группы покупателей (рынка), с которой она работает в настоящее время

(привлекательность рынка);

-

модель закрепления, позволяющая выявить соотношения

величины рынка (его емкости) и занимаемой предприятием на нем доли,

-

модель приверженности, позволяющая оценить глубину проникновения фирм – конкурентов на

рынок (оценка ведется в структуре показателя конкурентоспособности предприятия

в соотношении с занимаемой ею долей рынка)

-

модель покупатель /продавец оценивает существующую ценовую

политику и перспективы увеличения или уменьшения стоимости отдельных типов

товаров/услуг (оценка предприятия ведется в структуре показателя рентабельности

вложенных в развитие товара/услуги инвестиций (или рентабельности продаж) и соотношения

его цены и качества);

3.3.1.Матрица

Бостонской Консалтинговой Группы

Цель использования модели: оценка

существующего портфеля СХЕ в структуре

двух показателей: темпов роста рынка (потенциала роста рынка) в целом и

занимаемой компанией долей рынка. В

модели выделяется четыре базовых положения:

-

собаки (левой

нижнее положение) это те группы товаров/услуг, которые имеют ограниченные

объемы сбыта на зрелом или сокращающемся рынке;

-

трудный ребенок (левое верхнее положение) это та группа

товаров/услуг, которая характеризуется небольшим объемом сбыта на рынке с

высокими темпами роста;

-

звезда (правое верхнее положение) это та товаров/услуг,

которая характеризуется высокой интенсивностью продаж на рынке с высоким темпом

роста;

-

дойные коровы (правое нижнее положение) это та

товаров/услуг, которая характеризуется большой интенсивностью сбыта на рынке с

низким темпом роста.

Проведение анализа товаров/услуг,

предоставляемых предприятием, в структуре данной модели помогает более точно

оценить ассортиментную политику компании.

В качестве темпов роста отрасли

рассматриваются цепные темпы роста отрасли (отношение значения емкости рынка

текущего периода к значению предыдущего периода). Существенность величины

темпов роста отрасли может оцениваться экспертным путем. Процедура расчета

значения для долей рынка описывается выше.

Общий вид модели представлен на рис 3.5

|

Темп роста

спроса

|

Высокая

|

«Трудные дети»

|

«Звезды»

|

|

Низкая

|

«Собаки»

|

«Дойные коровы»

|

|

Низкая

|

Высокая

|

|

|

Доля рынка

|

Рис. 3.5.

Общий вид модели Бостонской

Консалтинговой Группы

Необходимо отметить, что использование

матрицы БКГ значительно затруднено в связи с теми трудностями, которые лежат в

плоскости расчетов такого показателя, как темп роста спроса. Существует два

подхода к расчету этого показателя. Один учитывает при расчете внутренние

данные компании, изменений ее объемов сбыта, второй – базируется на попытка

рассчитать и построить кривую жизненного цикла товара, которая и является тем

отражением изменений объемов спроса. Первый вариант расчета, основанный на

данных продаж не может быть принят в

качестве основного, так как наша система сбыта содержит те ошибки, которые в

ней есть, а именно слаба дистрибуция, сбои в производстве, не правильно

сформированный портфель СХЕ и многие другие, что ведет к тому , что мы свои

ошибки переводим в область объективного поведения рынка. Трудности

второго варианта расчета показателя лежат в самом виде кривой ЖЦТ и

особенностях расчета положения компании на отдельных его стадиях.

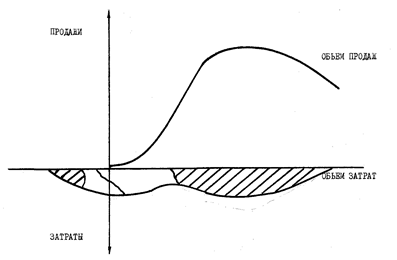

Модель жизненного цикла продукции одна из

самых распространенных моделей. ЖЦП представляет собой временной интервал, включающий

несколько стадий, каждая из которых отличается особым характером процесса

изменения во времени объемов продаж, а значит и производства. Различают три

понятия жизненного цикла продукции: полный жизненный цикл продукции, жизненный

цикл продукции в сфере производства и жизненный цикл продукции в сфере

потребления. Полный жизненный цикл продукции включает время создания,

продолжительность выпуска и эксплуатации изделий у потребителей.

В практической деятельности чаще оперируют

понятием жизненного цикла продукции. Обычно он представляется в виде кривой

продаж, рассматриваемой на временном отрезке, охватывающем период от запуска

изделий в производство до его «ухода» с рынка (рис.3.6).

Рис 3.6.

ЖЦП(ЖЦТ) и модель изменения прибыли

Необходимо отметить, что модель ЖЦП нельзя

рассматривать отдельно от кривой изменения прибыли. Наложение двух этих моделей

друг на друга и дают возможность компании более четко представить весь эффект от деятельности СХЕ, так как они сочетают

в себе с одной стороны количественные характеристики в виде объемов продаж

(модель ЖЦП), которые вырастают из емкости рынка и перспектив его увеличения, и

прибыли компании, показывающей возможную доходность работы на определенном

рынке. При проведении НИОКР по определенной группе продукта необходимо помнить

о том, что затраты производятся не

только на стадии разработке изделия (см. рис. 3.6), но и на рыночной стадии,

когда осуществляется сбыт продукции. Направленность этих затрат зависит от

стратегий фирмы, которой она придерживается на всех стадиях ЖЦП, и зависит от того, как развивается

ситуация на рынке по сбыту и производству продукта. ( рис. 3.7).

|

Производство

|

|

отсутствует

|

мелкосерийное

|

среднесерийное

|

Крупносерийное

|

|

|

|

Исследование, отбор идей, формирование концепции продукта

|

Разработка продукта, создание прототипа

|

Разработка технологии

|

Улучшение качества,

Снижение издержек

|

Рис.3.7. Этапы проведения НИОКР на

протяжении периода ЖЦП

Уровни маркетинговой деятельности, которые

выбирает для себя компания, а именно маркетинг реагирования, предвосхищающий

маркетинг и маркетинг, формирующий запросы, во многом определяет вид и

продолжительность ЖЦП. Если компания в качестве основной стратегии

придерживается стратегии реализации в

товаре новых технических принципов, то тогда развитие производства в структуре

стратегии маркетинга реагирования будет включать различные усовершенствования

продукта с точки зрения удобства пользования изделий для потребителей, их

функционального назначения и т.п. Это в итоге приводит к тому, что пять-шесть, а то и десять компаний могут

производить на первый взгляд одинаковые товары. Однако при ближайшем рассмотрении

в каждом из них можно обнаружить ряд небольших новинок. Тем самым

фирмы-продуценты стремятся выделить сегменты рынка, где их изделия будут

выступать в роли специализированных, не имеющих полных аналогов по назначению

средств удовлетворения потребителей.

Разработка же оригинальных модификаций

изделий, отличающихся от аналогов других фирм, определяет стратегию продуцента

в структуре маркетинга, предвосхищающего запросы.

Однако при неизменной технологической базе

расширение номенклатуры не может быть бесконечным. Усиливающаяся на фоне

снижения нормы прибыли (до средней) борьба за сокращение издержек производства,

ограниченное число поддающихся выделению сегментов рынка не позволяют

производителям идти на дальнейшее увеличение числа модификаций. Возможности

конкуренции посредством дальнейшей дифференциации потребительского спроса

исчерпываются. Вырабатывается рыночный стереотип товара. Формируются типоразмерные

ряды. Рынок стабилизируется по номенклатуре, постепенно превращается в рынок

стандартизированных изделий. В результате отработки технологии производства,

разработки специализированного высокопроизводительного оборудования в целом

выравнивается качество изготовления изделий-конкурентов. Главным средством

ведения конкурентной борьбы становится ценовое соперничество.

Этапы ЖЦТ и развития производства соотносятся

следующим образом (рис 3.8.)

Рис. 3.8. Основное содержание стратегии

производства в области

конкурентоспособности в зависимости от стадий ЖЦП

Заключительный этап ЖЦП характеризуется

обострением межвидовой конкуренции (конкуренция разных технологий) в результате

появления новых средств удовлетворения потребностей (электронных часов,

например в дополнение к механическим часам), основанных на новых

технологических принципах. При этом даже значительное снижение продажной цены

на старое изделие зачастую не может компенсировать его отставания от новинок по

достигаемому на единицу затрат потребительскому эффекту, что объясняется

многократным превышением предельных значений эффективности задаваемых

S-образной кривой, относящейся к старой технологии (рис.3.9).

Рис. 3.9.

Эффективность затрат на НИОКР на разных стадиях ЖЦП с использованием двух

технологий

Промежуток между парой кривых и представляет

собой разрыв, в рамках которого одна технология замещает другую. Так было,

когда полупроводники пришли на смену электронным лампам. На деле одна

единственная технология редко способна удовлетворить все запросы потребителей.

Почти всегда существуют конкурирующие технологии, каждая со своей S-образной

кривой. Компании, которые научились преодолевать технологические разрывы,

вкладывают деньги в исследования. На этом этапе перед продуцентом встает выбор:

продолжать борьбу за сохранение положения своих товаров на рынке или готовиться

к созданию принципиально новых товаров (технологий). В зависимости от этого

выбора определяется соответствующее направление НИОКР.

Смена стадий ЖЦП подчиняется следующей

закономерности: почти до начала стадии роста объема продаж удельная прибыль

является отрицательной, до окончания стадии роста она растет, а затем стремительно

падает до нуля, после чего продукция выводится из сферы реализации.

Продолжительность жизненного цикла может составлять

от нескольких месяцев (например, хула-хуп), до нескольких лет и даже десятилетий

(например, обычный карандаш). В области деятельности, ориентированных на

интенсивное использование технологий, продолжительность ЖЦП имеет важное

стратегическое значение особенно для планирования и контроля. Для компаний,

продукция которых имеет короткий жизненный цикл, характерны быстрые

управленческие действия, высокая степень совмещения по времени операций, связанных

с внедрением нового продукта. Многие компании, ориентированные на продукцию с

коротким жизненным циклом, имеют, например, отдельные службы по техническому

изменению продукции. Таких подразделений нет в компаниях, специализирующихся на

продукции с длительным жизненным циклом.

Итак, как можно использовать модель ЖЦП для

принятия стратегических решений, и , в частности, при построении модели БКГ.

Для этого, можно использовать сочетания моделей кривой опыта и ЖЦТ (рис.

3.10).

Рис. 3.10.

Модель кривой опыта и ЖЦТ

Кривая опыта ( 3.10.а) показывает связь между

приобретаемым опытом производства и затратами на единицу продукции и

сформулирован следующий закон: увеличение объемов выпуска в два раза

формирует потенциал уменьшения затрат на

единицу продукции в среднем на 20- 30 %. Закономерности, о которых говорит

кривая опыта, относятся как к отдельным продуктам, продуктовым группам,

стратегическим производственным

единицам, так и к отраслям в целом.

Себестоимость (руб)

Объем

производства (шт)

Объем

производства (шт)

Рис

3.10.а Кривая опыта

Основные выводы, которые были сделаны на

основании кривой опыта:

-

высокая интенсивность роста рынка делает возможным быстрее использовать эффект кривой опыта;

-

в области управления затратами использование кривой жизненного опыта дает

возможность лучше понять развитие издержек и стоимости продукции.

В фазе введения ЖЦТ растет оборот ( ), а прибыль

), а прибыль  ;

;  – преодолеваются

возникающие противоречия, поэтому пытаются активизировать скрытый спрос за счет

рекламы, оборот растет медленно, выручка от реализации незначительная, а

затраты на сбыт на этой фазе особенно высокие. Предприниматель имеет две возможности

в политике цен: либо назначить высокие цены, либо стабильно низкие (стратегия

обескураживания конкурентов за счет создания массового рынка и низкой планки

прибыли).

– преодолеваются

возникающие противоречия, поэтому пытаются активизировать скрытый спрос за счет

рекламы, оборот растет медленно, выручка от реализации незначительная, а

затраты на сбыт на этой фазе особенно высокие. Предприниматель имеет две возможности

в политике цен: либо назначить высокие цены, либо стабильно низкие (стратегия

обескураживания конкурентов за счет создания массового рынка и низкой планки

прибыли).

Фаза роста ( ,

,  ,

,  ,

,  ) характеризуется высоким спросом. Оборот и прибыль растут,

одновременно конкуренты пытаются подражать новому товару и только тщательное

планирование обновленной программы рынка гарантирует непрерывное получение

прибыли.

) характеризуется высоким спросом. Оборот и прибыль растут,

одновременно конкуренты пытаются подражать новому товару и только тщательное

планирование обновленной программы рынка гарантирует непрерывное получение

прибыли.

Фаза зрелости (оборот стабильно растет,

прибыль относительно постоянная, , , ,  ) – продукт признан покупателями, за счет политики

формирования товара удовлетворяется спрос покупателей, большое значение имеет

политика упаковки и содействия продажам; в конце этой фазы должна быть начата

разработка нового продукта.

) – продукт признан покупателями, за счет политики

формирования товара удовлетворяется спрос покупателей, большое значение имеет

политика упаковки и содействия продажам; в конце этой фазы должна быть начата

разработка нового продукта.

Фаза спада (оборот и прибыль уменьшаются,  , ,

, ,  , ) является заключительной фазой ЖЦТ. Важнейшими причинами

спада может быть разработка нового товара с улучшенными техническими

характеристиками, изменение спроса (за счет миграции населения и др.),

изменение правовых или экономических условий. В этой фазе уже поздно выводить

на рынок модернизированный продукт. Поэтому для принятия своевременного решения

о замене производственному отделу и отделу планирования нужна точная статистика

о том:

, ) является заключительной фазой ЖЦТ. Важнейшими причинами

спада может быть разработка нового товара с улучшенными техническими

характеристиками, изменение спроса (за счет миграции населения и др.),

изменение правовых или экономических условий. В этой фазе уже поздно выводить

на рынок модернизированный продукт. Поэтому для принятия своевременного решения

о замене производственному отделу и отделу планирования нужна точная статистика

о том:

– как выполняет продукт свою основную

функцию;

– насколько соответствует он потребностям

покупателей (мода, вкус);

– существует ли на рынке товар, заменяющий

исследуемый продукт;

– обладает ли товар требуемой формой, цветом,

упаковкой.

Включение нового продукта в программу

означает, что будет производиться либо принципиально новый продукт

(диверсификация), либо такой продукт, производство которого влечет за собой изменение

производственной программы (дифференциация). При диверсификации принимают

решения о том, что будет разработан новый для рынка (отрасли) продукт, ранее

неизвестный, предназначенный для еще не удовлетворенных потребностей, или

замена уже существующего на рынке, либо новый для предприятия продукт, который

уже производился на других предприятиях в равной или похожей форме.

|

Рис. 3.11.

Модели ЖЦТ (стиль,

мода, фетиш)

|

Однако далеко не все товары имеют

представленный ЖЦТ в виде плавной кривой объема сбыта в зависимости от времени.

При применении модели ЖЦТ для описания целого класса товаров (например, автомобилей)

или конкретной марки кривая циклов имеет разнообразный вид.

Самый длительный цикл жизни у товарных

классов. Сбыт многих товарных классов задерживается в рамках этапа зрелости.

На рынках, где сбыт товаров зависит от стиля

и моды, наблюдается своя цикличность (рис. 3.11).

Стиль – основная своеобразная форма выражения,

возникающая в той или иной сфере человеческой деятельности.

Мода – наиболее популярный или распространенный стиль в

данный момент времени.

Фетиш – частные проявления моды, быстро завоевывающие

всеобщее внимание, быстро достигающие цикла популярности и быстро переходящие в

фазу спада.

Различные этапы ЖЦТ требуют применения разных

стратегий маркетинга.

Этапы ЖЦТ отражают функционирование всей

отрасли во время цикла. Для отдельной фирмы они могут отличаться от отраслевых

в зависимости от целей, ресурсов, планов маркетинга, конкурентной среды, уровня

успеха и этапа внедрения. На схеме 3.22 приведены основные стратегии в

зависимости от позиции СХП в конкуренции и этапов ЖЦТ (Хан и Тейлор, 1986) .

|

Этапы ЖЦП

|

|

Внедрение

|

Рост

|

Зрелость

|

Спад

|

|

Преобладающая

|

Прибыльная

доля рынка

или

минимальные

сдерживания

|

Удержание

позиции

Частичное

удержание

|

Удержание

позиции

Развитие

с отраслью

|

Удержание

позиции

|

|

Сильная

|

Инвестирование

с целью

улучшения

прибыльной

доли рынка

|

Позиция

инвестирования

Прибыльная

доля рынка

|

Удержание

позиции

Развитие

с отраслью

|

Удержание

позиции или

“снятие”

|

|

Благоприятствующая

|

Частичная

или полная

прибыльная

доля рынка

Улучшение

позиции в

конкуренции

|

Улучшение

позиции за счет

знания рынка

Выбор

прибыльной

доли рынка

|

Минимальное

инвестирование

“Первое сдерживание”

Поиск ниши

|

“Снятие”

или

сокращение

производства

|

|

Устойчивая

|

Выбор

конкрентоспособной

позиции

улучшения

|

Поиск

и удержание

ниши на рынке

|

Поиск

ниши или

постепенное

сокращение

производства

|

Постепенное

сокращение

производства

|

|

Слабая

|

Сильное

улучшение

или рост

|

Сильное

улучшение

или ликвидация

|

Постепенное

сокращение

производства

|

Ликвидация

|

Рис

3.12. Основные стратегии в зависимости от позиции СХП

в конкуренции и этапов ЖЦТ

Таким образом, расчет темпов роста отрасли в

структуре показателя модели БКГ должна проводиться на основании модели ЖЦТ и

внутреннего состояния компании.

Расчет второго показателя модели – доля рынка

компании - так же имеет свои особенности расчета. Очень часто компания должна

не просто рассчитать долю рынка по существующему продукту, а определить долю рынка компании в будущем, да

еще и по продукту, который до сих пор не представлен на рынке. В этой задаче может так же помочь модель ЖЦТ,

а точнее модель определения числа покупателей

с помощью модели ЖЦТ.

Модель определения числа покупателей с

помощью ЖЦТ

Основу данной модели составляет выделение из

общего числа потребителей тех, кого можно назвать инноваторами, и тех, кто

относится к имитаторам.

– момент покупки инноваторами (первыми

приобретающими рыночные новинки) не зависит от распространения продукта,

который в каждый из периодов покупается с постоянным коэффициентом инновации

потенциальных покупателей;

– решение о покупке имитаторами зависит от

распределения продукта, с увеличением числа пользователей этот товар будет

покупаться с растущим коэффициентом имитации потенциальных покупателей.

Поэтому, для расчета используются следующие

показатели:

– число покупателей

или объем сбыта в момент

– число покупателей

или объем сбыта в момент  ;

;

– распространение

товара (объем сбыта) в момент ;

– распространение

товара (объем сбыта) в момент ;

– число потенциальных

покупателей;

– число потенциальных

покупателей;

– коэффициент

инноваций;

– коэффициент

инноваций;

– коэффициент

имитаций.

– коэффициент

имитаций.

Между числом покупателей в период и распространением

товара наблюдается следующая зависимость:

, (3.1)

, (3.1)

отсюда получаем:

. (3.2.)

. (3.2.)

Число покупателей задается следующим образом:

. (3.3.)

. (3.3.)

Таким образом, рассчитав с использованием ЖЦТ

емкость рынка, а также потенциальное количество покупателей на наш продукт можно построить модель БКГ и в ее структуре

провести анализ портфеля.

3.3.2.

Модель «Джи

– и - МакКинзи»

Целью использования модели является наиболее полное

описание деятельности компании в структуре двух основных показателей: стратегического положения компании

(конкурентного статуса фирмы или показателя конкурентоспособности), который

определяет совокупный индекс качества СХЕ или всего предприятия в целом, и привлекательности рынка, который позволяет

оценить перспективность работы с той или иной целевой группой потребителей.

Модель является модификацией модели БКГ. Общий вид модели приведен на рис. 3.13

|

|

Стратегическое

положение

|

|

Привлекательность

рынка

|

|

Сильное

|

Слабое

|

|

Высокая

|

«оптимизировать»

|

«усилить или удержать»

|

|

Низкая

|

«извлекать полную выгоду»

|

«уходить»

|

Рис

3.13. Общий вид матрицы

Представление товаров/услуг компании, в

структуре показателя конкурентоспособности дает ответы на следующие вопросы,

важные при формировании маркетинговой стратегии деятельности на рынке, а

именно:

-

каков набор основных характеристик, по которым

потребитель оценивает представляемый ему товар/услугу;

-

каковы приоритеты покупателей в структуре выделенных

ими характеристик;

-

как потребитель оценивает работающие на рынке фирм –

конкурентов в структуре выделенных им приоритетных показателей их работы.

В качестве исходного показателя, в последствии

трансформировавшего в показатель конкурентоспособности, И. Ансоффом впервые

было введено такое понятие, как Конкурентный

Статус Фирмы (КСФ), который может быть

определен по следующей формуле [____]:

КСФ= УК* СН *НВ (3.3)

Приведенная выше

формула включает в себя следующие компоненты :

-

УК (уровень капиталовложений) фирмы в ту или иную зону

хозяйствования, которая обеспечивает конкурентный статус фирмы на основе эффекта

масштаба выпуска отдельных видов продукции;

-

СН (стратегический норматив) - это уровень конкурентной

стратегии, который позволяет оценить конкурентоспособность стратегии, выбранной фирмой для данной целевой группы,

определить положение фирмы относительно конкурентов и определить эффективность

стратегии фирмы -конкурента на заданном сегменте рынка.;

-

НВ (норматив возможностей) - это уровень мобилизации возможностей фирмы,

который определяется внутренними ресурсами фирмы, т.е. насколько эффективно

происходит оперативное планирование на фирме, построена ли система контроля за

выполнением поставленных целей.

Более подробно КСФ может быть представлен в виде

зависимости 3.4:

КСФ=

[(If - Ik)/( Io-Ik)]*[SF/

So] *[CF/Co] (3.4)

где If - фактический уровень капиталовложений;

Ik - критический уровень капиталовложений;

Io - оптимальный уровень

капиталовложений

SF -

конкурентоспособность стратегии применяемой для данной стратегической зоны

So- конкурентоспособность

оптимальной стратегии для фирмы

CF- фактический

уровень возможностей фирмы

Co - оптимальный

уровень возможностей фирмы

Первый шаг в оценке будущего конкурентного статуса

фирмы является определение ее

относительных инвестиционных позиций в перспективе, а именно: оценка

капиталовложений, которые фирма делает и планирует сделать; оценка точки

критического объема и оптимального объема в будущем; определение соотношения

капиталовложений фирмы с оптимальными вложениями.

Следующим компонент - это стратегический норматив, который определяет

конкурентоспособность стратегии, применяемой фирмой. Конкурентную стратегию

оценивают с помощью двух характеристик:

продуктовой дифференциации (определяющая особенности продукции) и рыночной дифференциации

(определяет особенности положения фирмы на рынке).

Последний компонент формулы - норматив возможностей

фирмы, который определяется тем на

сколько сама фирма в состоянии с точки зрения внутренней организации выполнить

стратегию, выбранную ею как оптимальную.

Определение компонентов, входящих в формулу Ансоффа,

очень затрудняет использование понятия конкурентного статуса фирмы в практике

выработки стратегического плана фирмы. Поэтому, понятие конкурентного статуса

фирмы можно было бы заменить понятием конкурентоспособности и определить его

следующим образом.

Конкурентоспособность продукта (фирмы) на

заданном рынке - это совокупность характеристик продукта, групп продуктов

или фирмы в целом, определяющих

положение продукта на рынке относительно конкурентов. С точки зрения маркетинга

показатель конкурентоспособности может быть определен через четыре группы показателей, а именно:

-

продукт/услуга, которая предложена на рынке фирмой

-

коммуникационная политика и политика стимулирования

сбыта,

-

ценовая политика,

-

политика организации сбыта

Поэтому функцию конкурентоспособности можно записать в общем виде :

К = F{П, К, Ц, С} (3.5.)

где, Ki, - количественная

оценка i-го требования потребителя

к товару или услуге, поступающему на рынок;

mi – приоритет i-го требования

потребителя (весовые коэффициенты, которые показывают значимость каждой характеристики для получения общего

индекса конкурентоспособности), при этом

n – число

предпочтений потребителя, оставленных в системном описании объекта стратегического

планирования.

Говоря о привлекательности рынка, необходимо

сказать, что она определяется множеством факторов, которые можно объединить в

следующие три группы:

-

перспективы роста (ПР)

-

перспективы рентабельности (ПРЕН)

-

ожидаемый уровень нестабильности (ОУН)

Оценку будущей привлекательности можно произвести по

следующей формуле (2.5):

П = F{ ПР, ПРЕН, ОУН} (3.7.)

где Вi

- количественная оценка

i-го требования

предприятия к характеристикам рынка;

bi – приоритеты i –

требования предприятия к привлекательности рынка (весовые коэффициенты, которые

показывают значимость i характеристики для получения общего

индекса привлекательности), при этом

m – число требований предприятия к рынку, оставленных в

системном описании объекта стратегического планирования.

m – число требований предприятия к рынку, оставленных в

системном описании объекта стратегического планирования.

Расчет показателя конкурентоспособности в общем виде

производится по следующей формуле:

, (3.8.)

, (3.8.)

где  - оценка потребителями удовлетворенности уровнем оказания

услуг фирмами, работающими на рынке;

- оценка потребителями удовлетворенности уровнем оказания

услуг фирмами, работающими на рынке;

- важность выделенных группами потребителей характеристиками услуги;

- важность выделенных группами потребителей характеристиками услуги;

n - число характеристик.

Представление рынка, на котором работает компания, в виде показателя его

привлекательности подразумевает под собой то, что в качестве основных

характеристик его оценки используются такие характеристики рынка, которые

необходимы для планирования и реализации всей маркетинговой деятельности, а

именно:

-

емкость рынка

-

концентрация конкурентов

-

барьеры выхода н рынок

-

занимаемая доля рынка

-

потенциал роста

-

возможность

получения прибыли

и т.д.

Далее, остановимся на особенностях расчета некоторых

из них.

Емкость

рынка.

Данная характеристика показывает тот объем

реализации товаров/услуг, предлагаемых компанией, которые существует в настоящее

время. Она позволяет оценить количественные показатели эффективности работы на

рынке в виде возможного объема реализации товаров или услуг, без учета распределения

его между различными конкурентами;

Величина емкости рынка (Ep)

в общем виде может быть рассчитана по следующим

формулам:

(в день)

(в день)

Ep =  (в месяц) (3.9.)

(в месяц) (3.9.)

(в год)

(в год)

где dip - объем

оказанной услуги всеми компаниями в день i - ой целевой группе;

mip - объем оказанной услуги всеми компаниями в месяц i

- ой целевой группе покупателей;

gip - объем оказанной услуги всеми компаниями i - ой

группе покупателей;

Nip - мощность (размер) i-ой целевой группы по

реализуемому товару/услуге.

i=1,k, где k - число целевых групп покупателей;

p=1,p, где p - число различных типов товаров, услуг.

Для расчета Nip - объема i - ой целевой группы по p - ому типу услуг необходимо сформулировать ясные

количественные и качественные признаки группы, знать количественные и

качественные характеристики различных целевых групп, что в конечном итоге

определит структуру комплекса моделей

АТП 1 уровня.

Доли фирм-конкурентов.

Данная

характеристика показывает тот объем

реализации товаров/услуг предприятий –

конкурентов, работающих на рынке, в процентном выражении от общей емкости рынка.

Обозначим через  - объем рынка I-ого товара/услуги,

занимаемого f - ым

предприятием, где f=1,F.

- объем рынка I-ого товара/услуги,

занимаемого f - ым

предприятием, где f=1,F.

(в день)

(в день)

=

=  (в месяц) (3.10.)

(в месяц) (3.10.)

(в год)

(в год)

Тогда доля рынка ( ) в объеме продаж f-ого предприятия в день,

месяц, год может быть вычислена в общем виде как

) в объеме продаж f-ого предприятия в день,

месяц, год может быть вычислена в общем виде как

/

/ (в день)

(в день)

= / (в месяц) (3.11)

(в месяц) (3.11)

/ (в год)

(в год)

где ED, EM, EG – это суммарный объем продаж товаров/услуг всеми предприятиями, работающими на рынке.

Концентрация конкурентов.

Показатели концентрации характеризуют степень

независимости фирмы при принятии решений относительно цен и объемов

продаж. Существуют разные возможности

расчета данного показателя, но одним из распространенных способов расчета

является сочетание коэффициентов рыночной активности и индекса Херфендаля – Хиршмана.

Коэффициент рыночной концентрации (CR). Рассчитывается

как процентное отношение реализации

товаров и услуг предельным числом крупнейших конкурентов, к общему объему реализации на данном товарном рынке. Индекс концентрации

может измеряться в долях или в процентах.

Коэффициент концентрации определяется как сумма

рыночных долей f крупнейших продавцов рынка:

(3.12)

(3.12)

где CRfi

- индекс концентрации f

фирмы на i – ом рынке; - доля продаж f-ой

фирмы в общем объеме реализации рынка в процентах; f - количество хозяйствующих субъектов на рынке.

Индекс Херфиндаля-Хиршмана (HHI). Этот показатель,

учитывает как численность фирм, так и неравенство их положения на рынке и

характеризует уровень монополизации. Индекс Херфиндаля-Хиршмана вычисляется как

сумма квадратов долей всех фирм, действующих на рынке:

(3.13)

(3.13)

В соответствии с различными значениями коэффициентов

концентрации и индексов Херфиндаля-Хиршмана выделяются три типа рынка по степени

концентрации:

Таблица 3.1.

Типы рынков по степени

концентрации.

|

Типы рынков

|

CR3HHI

|

CR4HHI

|

|

Высоко

концентрированные

|

При

70%<CR<100%

2000<HHI<10000

|

При

80%<CR<100%

1800<HHI<10000

|

|

Умеренно

концентрированные

|

При

45%<CR<70%

1000<HHI<2000

|

При

45%<CR<80%

1000<HHI<1800

|

|

Низко

концентрированные

|

При

CR<45%

HHI<1000

|

При

CR<45%

HHI<1000

|

Показатели рыночной концентрации

дают возможность сделать предварительную оценку степени монополизации рынка,

равномерности (или неравномерности) присутствия на нем хозяйствующих субъектов.

Чем больше продавцов с равномасштабным уровнем услуг действует на рынке, тем

меньше значение соответствующих показателей.

Барьеры вступления на рынок.

Использование данной характеристики в показателе

привлекательности рынка позволит оценить те препятствия, которые возникнут у

компании в случае его выхода на ту или

иную целевую группу потребителей. Данная характеристика рассчитывается в виде

объема затрачиваемых ресурсов, необходимых на преодоление барьера.

Потенциал

роста рынка.

Данная характеристика позволяет учесть в модели

перспективу развития выбранного нами рынка. Используя данный показатель в

количественном выражении, определяют потенциал рынка для предлагаемых товаров/

услуг на выбранном рынке. Показатель потенциала роста рынка рассчитывается по

той же схеме, что и емкость рынка, с тем лишь допущением, что в качестве объема

берутся не только текущие показатели, но и неудовлетворенный спрос, ассоциируемый предприятием со свободными нишами на рынке.

Возможность получения прибыли.

Данная характеристика рынка позволяет перевести емкостные показатели перспектив роста рынка в

плоскость возможности получения прибыли от деятельности компании на рынке.

Представленные выше показатели чаще всего составляют

основу расчета показателя привлекательности рынка, входящий в состав матрицы.

Усовершенствование двух мерой матрицы в трехмерную

позволило сформировать три группы типовых стратегий, а именно группу наступательных

стратегий, оборонительных стратегий и

стратегий деинвестирования. Эти три группы стратегий тесно связано с

инвестиционным поведением компании в выделенные СХП. Вид модели приведен на рис

3.13.а.

|

|

|

Стратегическое

положение

|

|

Привлекательность

рынка

|

Инвестировние

|

Инвестирование

|

Сохранение

|

|

|

Инвестирование

|

Сохранение

|

Уход

|

|

|

Сохранение

|

Уход

|

Уход

|

|

|

|

|

|

|

|

|

|

Рис 3.13.а. Трехмерная

матрица Джи – и – Макинзи

3.3.3. Анализ закрепления

Модель

закрепления в общем виде представлена на рис.3.14. Основная цель анализа

– выделить те группы товаров/услуг,

которые больше всего заказываются текущими и потенциальными

потребителями у компании, и у ее конкурентов, а также количество фирм, которые оказывают данный вид услуг.

Вертикальная ось показывает количество потребителей,

которые потребляют или могут потреблять данный товар/услугу (аналог текущей емкости рынка), а

горизонтальная ось – количество фирм, которые предлагают данную услугу на рынке (аналог занимаемой ими доли рынка).

Левое верхнее положение на рис 3.7 показывает наиболее популярное в настоящее время СХП или

группу СХП, при этом доли рынка фирм, которые в настоящее время данную услугу

оказывают, незначительны.

Левое нижнее положение показывает услуги,

которые в настоящее время не имеет

большого количества потребителей. Число производителей данного вида услуг ограничено.

Правое положение показывает услуги с наибольшими

долями рынка конкурентов, при высоком и

низком спросе.

Рис.3.14 Общий вид модели « Анализ закрепления»

3.3.4. Анализ

приверженности

Анализ приверженности, представленный на рис

3.15, показывает, насколько

соответствуют конкуренты, действующие на рынке, тем требованиям, которые

предъявляют к ним потребители (конкурентоспособность услуги), и ту долю рынка,

которую смогла занять предприятие по реализации данного товара/услуги. В

соответствии с данной моделью вводят

следующую классификацию конкурентов, работающих на рынке:

-

предприятия - потенциальные лидеры (верхний левый

квадрат: высокая конкурентоспособность предлагаемого товара/услуги, однако

небольшая доля рынка);

-

сегодняшние лидеры (верхний –правый квадрат: высокий

показатель конкурентоспособности при большой доли рынка);

-

малоизвестные предприятия, качество услуг которых не устраивает потребителей (нижний – левый

квадрат низкая конкурентоспособность услуги, небольшая доля рынка;

-

серьезный конкурент (нижний правый угол – это

предприятия, которые имеют высокую долю потребителей товаров/услуг, но их

качество не совсем удовлетворяет потребителям (низкий показатель конкурентоспособности))

|

|

Доля рынка

|

|

Конкурентоспособность

|

|

Низкая

|

Высокая

|

|

Высокая

|

«потенциальный лидер»

|

«лидер рынка»

|

|

Низкая

|

«малоизвестная компания»

|

«серьезный конкурент»

|

Рис.3.15.

Общий вид модели «Анализ приверженности»

3.3.5.

Матрица "Покупатель - продавец"

Данная модель позволяет описать деятельность

предприятия в структуре показателя рентабельности инвестиций, вложенных в ПРН

(или оценки рентабельности продаж по ПРН) и оценки потребителем соотношения

цена /качество предлагаемого товара/услуги.

Показатель рентабельности определяется следующим образом:

ROI

(Рентабельность инвестиций) = доход от реализации продукта / инвестиционные вложения в продукт.

При определении стоимости услуги на рынке возникает

проблема того, что считать наилучшей ценой.

Здесь возможно несколько путей решения проблемы:

-

Наилучшая стоимость услуги - это его минимальная стоимость.

-

Наилучшая стоимость услуги - это стоимость, которая ниже

средней стоимости, которую покупатель готов заплатить за товар/услугу.

-

Наилучшая стоимость услуги - это стоимость, равная

средней сумме, которую готов покупатель заплатить за товар/услугу.

-

Наилучшая стоимость услуги - это стоимость, равная

сумме, которую готов покупатель заплатить за нее.

Если значение рентабельности можно непосредственно

наносить на ось ординат после получения его числового значения, то для того

чтобы нанести значение соотношения цена - качество, вводят операцию нормирования.

Введем определение понятий цена и качество.

Качество товара/услуги

- объективный совокупный показатель, определяющий степень удовлетворения

покупателя товаром/услугой, на основе его характеристик.

Цена товара/услуги - субъективная характеристика

товара/услуги, т.е. оценка восприятия потребителем уровня цены зависит от

индивидуальных особенностей потребителя. Стоимость товарар/услуги для одного

потребителя является низкой (услуга является престижной, модной, уровень дохода

потребителя высокий и т.д.), а для другого потребителя высокой.

Отсюда, основным показателем является качество товара/услуги,

а вспомогательным - его стоимость для каждого I-того товара/услуги. Тогда

нормированное значение соотношения цена - качество будет рассчитываться по

следующей формуле.

(2.13)

(2.13)

где  - нормированное значение

соотношения цена - качество;

- нормированное значение

соотношения цена - качество;

- значение показателя

"Качество товара/услуги" по трехбалльной шкале;

- значение показателя

"Качество товара/услуги" по трехбалльной шкале;

- значение показателя

"Стоимость товара/услуги" по трехбалльной шкале;

- значение показателя

"Стоимость товара/услуги" по трехбалльной шкале;

- максимально

возможное значение показателя "Стоимость товара/услуги", т.е. 3

балла.

- максимально

возможное значение показателя "Стоимость товара/услуги", т.е. 3

балла.

Таким образом,

вся плоскость делится на три зоны:

-

зона низкого качества, где 0<£1;

-

зона приемлемого качества, где 1<£2;

-

зона высокого качества, где 2<£3.

Внутри каждой зоны происходит деление на три

области:

-

область высокой цены, где 0<£1;

-

область приемлемой цены, где 1<£2;

-

область низкой цены, где 2<£3.

Общий вид модели представлен на рис 3.16.

Рис.3.16. . Общий вид модели «Анализ покупатель/продавец»

Рис.3.16. . Общий вид модели «Анализ покупатель/продавец»

3.4.

Маркетинговые стратегии предприятия на корпоративном уровне. Стратегии роста.

Стратегии роста относятся к той группе стратегий,

которые позволяют предприятию или отдельным его СХП принять правильное решение

относительно своего развития. Выделяют

три возможных направления роста:

-

органический рост, характеризующийся развитием за счет

собственных ресурсов предприятия;

-

интегрированный рост, характеризующийся приобретением

других предприятий (вертикальную или горизонтальную интеграцию)

-

диверсификационный рост, характеризующийся уходом в

другие сферы деятельности.

Модели, в структуре которых предприятие принимает решение

о том, какой из способов рота наиболее эффективно выбрать в сложившейся

ситуации называются стратегиями роста. К ним

относятся:

-

матрицы Ансоффа;

-

матрица внешних приобретений;

-

новая матрица БКГ.

3.4.1.

Матрицы Ансоффа.

Для выявления возможностей интенсивного роста

И. Ансофф предложил пользоваться удобной методикой получившей название

«сетки развития товара и рынка» (рис.3.17). [

].

|

Существующий рынок

|

Новый рынок

|

|

Старый товар

|

Более глубокое

проникновение на рынок

|

Расширение рынка

|

|

Новый товар

|

Развитие

продукта

|

Диверсификация

|

Рис 3.17.

Матрица Ансоффа

Матрица возможностей по товарам/рынкам

предусматривает использование четырех альтернативных стратегий маркетинга для

сохранения и/или увеличения сбыта: проникновение на рынок, развитие рынка,

разработка товара и диверсификация. Выбор стратегии развития от степени

насыщенности рынка и возможности компании постоянно обновлять производство. Две

или более стратегии могут сочетаться.

Стратегия проникновения на рынок эффективна для СХП,

когда рынок растет или еще не насыщен. Фирма стремится расширить сбыт имеющихся

товаров на существующих рынках при помощи интенсификации товародвижения,

наступательного продвижения и самых конкурентоспособных цен. Это увеличивает

сбыт: привлекает тех, кто раньше не пользовался продукцией данной фирмы, а

также клиентов конкурентов и увеличивает спрос уже привлеченных потребителей.

Стратегия развития рынка эффективна, если местная

фирма стремится расширить свой рынок; в результате изменения стиля жизни и

демографических факторов возникают новые сегменты на рынке; для хорошо

известной продукции выявляются новые области применения. Фирма стремится

увеличивать сбыт существующих товаров на рынках или побудить потребителей

по-новому использовать имеющуюся продукцию. Она может проникать на новые

географические рынки; выходить на новые сегменты рынка, спрос на которых еще не

удовлетворен; по-новому предлагать существующие товары; использовать новые методы

распределения и сбыта; сделать более насыщенными усилия по продвижению.

Стратегия разработки товара эффективна, когда СХП

имеет ряд успешных торговых марок и пользуется приверженностью потребителей.

Фирмой разрабатываются новые или модифицированные товары для существующих

рынков. Она делает упор на новые модели, улучшение качества и другие мелкие

инновации, тесно связанные с уже внедренными товарами, и реализует их

потребителям, лояльно настроенным по отношению к данной компании и ее торговым

маркам. Используются традиционные методы сбыта; продвижение делает упор на то,

что новые товары выпускаются хорошо известной фирмой.

Стратегия диверсификации используется для того,

чтобы организация не стала чересчур зависимой от одного СХП или одной ассортиментной

группы. Фирма начинает выпуск новых товаров, ориентированных на новые рынки.

Эти товары могут быть новыми для отрасли или только для компании. Цели

распределения, сбыта и продвижения отличаются от традиционных для фирмы.

Матрица возможностей по товарам/рынкам для фирмы

«Кока-кола» использует сочетание стратегий. Ее стратегическая реакция: большое

количество безалкогольных напитков потребляют лица в возрасте от 13 до 24 лет,

и относительный размер этой группы уменьшается; цены на сахар могут быть

нестабильными; конкуренция на рынке газированных напитков очень значительна;

некоторые существующие рынки насыщены и располагают незначительными

возможностями для долгосрочного роста; есть возможности за рубежом.

Интеграционный рост. Интеграционный рост оправдан в

тех случаях, когда у сферы деятельности прочные позиции и/или когда фирма может

получить дополнительные выгоды за счет перемещения в рамках отрасли назад,

вперед или по горизонтали. Регрессивная интеграция заключается в попытках фирмы

заполучить во владение или поставить под более жесткий контроль своих

поставщиков. Для усиления контроля над системой поставок издательство может купить

фирму-поставщика бумаги или фирму-печатника. Прогрессивная интеграция

заключается в попытках фирмы заполучить во владение или поставить под более

жесткий контроль систему распределения. Издательство может усмотреть выгоду в приобретении

предприятий оптовых распространителей журналов или подписных бюро.

Горизонтальная интеграция заключается в попытках фирмы заполучить во владение

или поставить под более жесткий контроль ряд предприятий-конкурентов.

Издательство может просто закупить на

корню другие журналы по проблемам, которые им освещаются в издании.

Диверсификационный рост. Диверсификационный рост

оправдан в тех случаях, когда отрасль не дает фирме возможностей для

дальнейшего роста за пределами этой отрасли значительно привлекательнее. Диверсификация

не означает, что фирме следует хвататься за любую подвернувшуюся возможность.

Компания должна выявить для себя направления, где найдет применение накопленный

ею опыт, или направления, которые будут содействовать устранению имеющихся у

нее ныне недостатков. Существует три разновидности диверсификации.

1. Концентрическая диверсификация, т.е. пополнение

своей номенклатуры изделиями, которые с технической и/или маркетинговой точки

зрения похожи на существующие товары фирмы. Как правило, эти товары будут

привлекать внимание новых классов клиентов. Например, издательство «Модерн

паблишинг компани» может обзавестись собственным производством книг в мягкой

обложке и воспользоваться для их продажи преимуществами уже налаженной сети дистрибьюторов

своих журналов.

2. Горизонтальная диверсификация, т.е. пополнение

своего ассортимента изделиями, которые никоим образом не связаны с выпускаемыми

ныне, но могут вызвать интерес существующей клиентуры. Например, издательство

«Модерн паблишинг компани» может открыть собственные клубы здоровья в расчете

на то, что их членами станут подписчики его журнала по проблемам здоровья.

3. Конгломератная диверсификация, т.е. пополнение

ассортимента изделиями, не имеющими никакого отношения ни к применяемой фирмой

технологии, ни к нынешним товарам и рынкам. Издательство «Модерн паблишинг

компани» может захотеть проникнуть в новые сферы деятельности, такие, как

производство персональных компьютеров, продажа привилегий на торговлю

недвижимостью или открытие предприятий общепита быстрого обслуживания.

Для того, что бы объединить в структуре матрицы

Ансоффа уровни маркетинговой деятельности, предлагается использовать

модифицированную модель Ансоффа. Основное назначение модифицированной модели

Ансоффа – это помочь компании выбрать правильное направление ее развития в

будущем. Основное отличие приведенной модели от

классической модели Ансоффа

заключается в том, что в ее структуру включены уровни маркетинговой

деятельности, которые и позволяют более

осознанно формировать базовые стратегии развития компании. Модифицированная

модель Ансоффа приведена на рис 3.18.

Для заполнения структуры модели Ансоффа необходимо для СХП, отобранных

на предыдущих этапах алгоритма стратегического планирования и по которым решено

разрабатывать планы перспективного развития,

сделать следующие шаги.

Шаг 1. Для существующих СХП, которые считаются

перспективными на существующем рынке,

необходимо внести изменения только в отдельные их характеристики,

входящие в показатель конкурентоспособности. Их сочетание определяет стратегию маркетинга реагирования.

Шаг 2. Для существующих товаров и услуг, для которых в ходе

предварительного анализа были выявлены

свободные ниши на тех рынках, на которых они еще не представлены, и обоснована

целесообразность формирование новых СХП, в этом случае должна быть

сформулирована стратегия предвосхищающего маркетинга.

Шаг 3. Для существующих рынков, для которых в ходе

проведения предварительного анализа были определены свободные ниши и показана

возможность их покрытия в случае модификации существующего товара или

услуги, формируется стратегия

предвосхищающего маркетинга.

Шаг 4. Для новых рынков, на которых выявлен

существующий потенциал для модифицированных товаров/услуг, формируются новые

СХП, развитие которых планируется по типу стратегии предвосхищающего

маркетинга.

Шаг 5. Для товаров/услуг, разработанных предприятием

и не имеющих аналогов на существующем рынке, формируется стратегия маркетинга

формирующего запросы.

Шаг 6. Для товаров/услуг, разработанных предприятием

и не имеющих аналогов на новых, привлекательных для него рынка, формируется стратегия маркетинга формирующего

запросы.

Таким образом, результатом

применения модифицированной модели модели Ансоффа является формирование групп

СХП, а именно:

-

СХП, которые ориентированы на комбинации существующих товаров/услуг и

рынков сбыта;

-

СХП, которые ориентированы на комбинации существующих

товаров/услуг и новых рынков сбыта;

-

СХП, которые ориентированы на комбинации

модифицированного товара/услуги и старого рынка

-

СХП, которые

ориентированы на комбинации модифицированного товара/услуги и нового рынка

сбыта;

-

СХП, которые ориентированы на комбинации нового

продукта и существующего рынка сбыта;

-

СХП, которые ориентированы на комбинации новых продуктов

и старых рынков.

|

|

Существующий рынок

|

Новый рынок

|

|

Старая

услуга

|

Маркетинг реагирования

(более глубокое

проникновение на рынок за счет изменение характеристик существующего перечня

товаров/услуг)

|

Предвосхищающий

маркетинг

(Определение потенциальных

потребностей на новых рынках и выход на них с уже существующим товаром/ услугой)

|

|

Модифицированная

Услуга

|

Предвосхищающий

маркетинг

(в случае, если в

качестве нового товара/услуги выступает модификация уже существующего)

|

Предвосхищающий

маркетинг

(в случае, если в

качестве нового товара/услуги выступает модификация уже существующего)

|

|

Новая услуга

|

Маркетинг, формирующий

запросы

(в случае предложения

рынку принципиально нового товара/услуги , не имеющего аналогов у конкурента)

|

Маркетинг, формирующий

запросы

(в случае предложения

рынку принципиально новой товара / услуги , не имеющего аналогов у конкурента)

|

Рис 3.18.

Модифицированная модель Ансоффа

Для каждой из выделенных групп СХП, развитие которых

предполагается осуществить в структуре маркетинга реагирования, дальнейшая

формулировка альтернативных стратегий идет с использованием в качестве ключевой

характеристики уже существующего показателя конкурентоспособности в структуре

матрицы Джи – и - Маккинзи. Для этого

определяют те его составляющие, изменение которых даст

наибольший эффект в части увеличения

показателя приверженности в структуре модели Приверженности.

Для СХП направлений, развитие которых предполагается

осуществить в структуре маркетинга, предвосхищающего запросы, в качестве

основного показателя, относительно которого идет формулировка альтернатив,

должен быть использован показатель

емкости рынка и потенциала роста рынка (наличие свободных ниш),

рассчитанных нами в структуре модели Закрепления. Для него формируют

целевой показатель конкурентоспособности,

который соответствует требованиям нового рынка.

Формулировка альтернативных стратегий в части

маркетинга, формирующего запросы, является наиболее сложной. Этот процесс очень

трудно формализовать, так как он связан с поиском и открытием принципиально

новых товаров и услуг.

3.3.2.

Матрица внешних приобретений.

Матрица внешних приобретений, представляющая собой

зависимость таких двух параметров, как область деятельности и тип стратегии, позволяет разработать

линию поведения компании по возможным

приобретениям. Она позволяет более точно определить место предприятия в

структуре своей производственной цепочки, а так же определить те внешние

возможности развития рынка, через

которые может быть реализован потенциал компании (рис 3.19).

|

|

Тип стратегии

|

|

Область деятельности

|

|

Диверсификация

|

Интеграция

|

|

Новые области

|

«дивергентные

приобретения»

|

«вертикальные

приобретения»

|

|

Сходные области

|

«конвергентные

приобретения»

|

«горизонтальная

интеграция»

|

Рис 3.19.

Матрица внешних приобретений.

Диверсификация является наиболее распространенной

стратегией для тех предприятий, которые

не могут расти в структуре своей производственно цепочки. При этом

дивергентными приобретениями (чистая диверсификация) называются такие

приобретения, которые направлены на вход в новые для предприятия области

рыночной деятельности, не связанные с ее прошлой коммерческой или

технологической деятельностью. В этом случае компания становится конгломератом

из предприятий, не связанных между собой видом деятельности. Конвергентными

приобретениями (концентрическая диверсификация) называются приобретения,

которые происходят за рамками своей профильной деятельности, но при этом

используют потенциал текущей технологической и коммерческой деятельности.

Компания в этом случае остается в своей прежней сфере деятельности, добиваясь

синергетического эффекта и расширения рынка.

Стратегии интеграции имеют смысл в том случае, когда компания пытается взять под контроль звенья в

производственной цепи. При этом вертикальная

интеграция означает взятие под контроль предшествующих звеньев

производственной цепи, с целью получения требуемого качества и количества

продукции, технологий и т.д., или

предприятий последующих стадий производства, для обеспечения

гарантированного сбыта продукции, точного выхода на потенциальные группы

покупателей. Горизонтальная интеграция представляет собой поглощение

конкурентов для увеличения доли рынка компании на привлекательных рынках.

3.3.3.

Новая матрица БКГ.

Новая матрица БКГ позволяет принять стратегические

решения на основе двух показателей: эффекта издержек (прибыли) и эффекта

дифференциации объема. Эффект издержек прибыли основывается на кривой опыта, о

которой мы говорили ранее, эффект дифференциации товара основывается на том,

что продукт должен подвергаться постоянным изменениям. Модель представлена на рис 3.20.

|

|

Эффект издержки (объем)

|

|

Эффект дифференциации

|

|

Высокий

|

Низкий

|

|

Сильный

|

Специализированная

деятельность

|

Фрагментарный анализ

|

|

Слабый

|

Концентрированная

деятельность

|

Бесперспективная деятельность

|

Рис 3.19. Новая модель БКГ.

Специализированная деятельность базируется на

сильном эффекте от обоих составляющих. Это означает, что компания получает

прибыль путем увеличения выпуска стандартизованной продукции и одновременно

дифференциации оформления, дизайна, эргономики, т.е. внешнего вида продукции.

Стратегия концентрированной деятельности учитывает

высокий эффект от издержек (объема) при слабом уровне эффекта дифференциации

продукции.

В области фрагментарной деятельности стратегия

учитывает возможности сильного эффекта дифференциации. Обычно она используется

либо на начальном уровне производства, потенциально перспективной продукции,

либо в случае разработки высокодифференцированной продукции.

Выход же из бесперспективного положения лежит в плоскости

изменения характера деятельности предприятия, освоения новых направлений.

3.5.

Маркетинговые стратегии предприятия на корпоративном уровне. Конкурентные

стратегии.

Настоящий раздел необходимо начать с определения

самого понятия конкуренции. Конкуренция

- это соперничество предприятий на рынке, направленное на овладение

вниманием потенциальных потребителей. Конкурентные стратегии на корпоративном

уровне преследуют цель обеспечить конкурентное преимущество предприятия на

рынке относительно фирм конкурентов. Конкурентное преимущество – это те

характеристики рыночной деятельности предприятия, которые создают определенное

превосходство над конкурентами. Возможности по достижению конкурентного

преимущества определяются на основе анализа конкурентных сил. Предложенная М.

Портером модель конкурентных сил позволяет предприятиям знать и умело

использовать некоторые правила конкуренции (рис 3.20).

|

Угрозы потребителей

|

Угрозы появления новых конкурентов

|

Угрозы поставщиков

|

|

Конкурентные среды новых компаний

|

|

Угроз появления новых товаров

|

Рис

3.20. Конкурентные силы по Портеру

Конкуренция среди действующих компаний направлена на

достижение ими более выгодного положения на рынке.

Необходимо учитывать традиционные действия конкурентов (например, в области

изменения ассортимента, упаковки, цены, рекламы, стимулирования и др.) Следует

также предвидеть и возможные изменения в интенсивности конкуренции, связанные

с новой ситуацией на рынке,

активными действиями конкурентов (например, желание

стать лидером).

Стратегические действия по предотвращению угрозы со

стороны новых конкурентов предполагают создание для них

различного рода препятствий и барьеров. Этому могут служить сокращение

издержек по мере роста объемов производства, дифференциация продукции, формирование

приверженности потребителей к торговой марке, стимулирование посредников,

использование патентов и ноу-хау и др.

Угрозе появления товаров-конкурентов

(товаров-субститутов) следует противопоставить постоянный поиск и реализацию

идей товаров «рыночной новизны», использование новых технологий, развертывание

НИОКР по улучшению ассортимента, сервиса, рекламы и т.п.

Угроза со стороны потребителей проявляется в их

возможности влиять на уровень конкуренции через изменение требований к

продукции, цене, торговому обслуживанию и др. Это предполагает постоянное

проведение работ по изучению покупательского поведения, готовность к быстрому

реагированию на их нужды, умение активно формировать спрос.

Возможности поставщиков повлиять на уровень конкуренции

могут выражаться, например, в их угрозах поднять цены или снизить качество

поставляемых материалов. Необходимо постоянно следить за действиями

поставщиков, вести поиск новых партнеров, привлекать новые технологические и

сырьевые возможности. Именно, приведенные выше конкурентные силы дали

возможность перейти к формулировки базового конкурентного преимущества