| Министерство образования и науки

Республики Казахстан

Казахстанский институт информационных технологий и управления

Кафедра ________________________________________________________

Дипломная работа

На тему: Денежные системы и их развитие в процессе формирования электронной финансовой системы РК

Научный руководитель:

______________________________

Допускается к защите

Зав. кафедрой ________

___________________

«___» _________ 2006 г.

Уральск – 2006 г.

Казахстанский институт информационных технологий и управления

Факультет «Экономический»

Специальность __________________________________________________

Кафедра ________________________________________________________

Задание

На выполнение дипломного проекта (работы)

Студенту _____________________________

Тема проекта (работы) Денежные системы и их развитие в процессе формирования электронной финансовой системы РК

Утверждена приказом по вузу № ___ от «__» __________ 2006 г.

Срок сдачи законченного проекта (работы) «__» _________ 2006 г.

Исходные данные к проекту (работе) ________________________________

________________________________________________________________________________________________________________________________________________________________________________________________

Перечень подлежащих разработке в дипломном проекте вопросов или краткое содержание дипломной работы:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Перечень графического материала (с точным указанием обязательных чертежей)

Рекомендуемая основная литература ________________________________________________________________________________________________________________________________________________________________________________________________

Консультации по проекту (работе) с указанием относящихся к ним разделов работы (проекта)

| Раздел

|

Консультант

|

Сроки

|

Подпись

|

График подготовки дипломного проекта (работы)

| № п/п

|

Наименование разделов, перечень разрабатываемых вопросов

|

Сроки предоставления научному руководителю

|

Примечание

|

Дата выдачи задания ______________________________________________

Заведующий кафедрой _____________ _____________________________

подпись (ф.и.о.)

Руководитель проекта _____________ _____________________________

подпись (ф.и.о.)

Задание принял к

исполнению студент ____________ _____________________________

подпись (ф.и.о.)

Содержание

Введение. 2

Глава 1. Состояние, проблемы и перспективы развития финансово-денежной системы РК.. 5

1.1. Состояние финансово-денежной системы РК.. 5

1.2. Денежная система РК. Сущность и виды денег. 24

1.3. Электронные деньги, их виды и эволюция. 37

Глава 2. Динамика изменения структуры денежных агрегатов. 45

2.1 Формирование электронных систем и их развитие. Концепция Хайека 45

2.2 Экономическая эффективность электронных систем. 51

2.3 Проблемы внедрения электронной системы движения денег в Республике Казахстан. 54

Глава 3. Пути совершенствования и развитие электронной денежной системы РК. 61

3.1 Особенности информационной безопасности электронных банковских систем. 61

3.2 Страхование компьютерных (электронных) преступлений в банковской сфере 68

Заключение. 73

Список литературы.. 76

Введение

Экономические реформы и открытость внутренних рынков поставили казахстанских производителей в условия жесткой конкуренции с зарубежными компаниями, обладающими передовой технологией, адаптированными к рыночной системе, высококвалифицированными кадрами и поддержкой государства интересов каждого предприятия. Они, разумеется, коснулись и финансового сектора Республики Казахстан.

Как формирующийся и развивающийся процесс, денежно-финансовая система имеет высокие темпы эволюции. По динамизму структуры, параметров роста, темпам экономических реформ Казахстан опережает другие страны СНГ, постепенно сокращает стартовые отставания от давно устоявшихся финансовых систем в Европе, Америке и Юго-Восточной Азии.

Начиная с середины 90-х годов в нашей стране ведутся проектные внедрения электронных денег, которые представляют собой новый вид наличных денежных знаков, идея которых выдвинута голландским аналитиком Дэвидом Чомом. Суть этой цифровой реальности заключается в том, что деньги плавно переходят в электронную форму. И после длинного пути от ракушек, бронзы, золота, бумаги, наконец, принимают форму приличествующую современному уровню развития цивилизации, информационной эре.

В отличие от бумажной купюры или металлической монеты в качестве денежного знака выступает электронный импульс в памяти ЭВМ, исходящий от пластиковой карты или персонального компьютера. Одним из важных вопросов при внедрении электронных денег является анализ их влияния на денежно-кредитную систему страны.

Целью данной работы является обзор состояния электронной финансовой системы РК через призму электронных денег. Однако осветить данную тему в полной мере нельзя без проведения анализа текущего состояния финансово-денежной системы РК. Если страна сумеет быстро адаптироваться к реалиям финансовой глобализации, сумеет основательно подготовиться к вступлению в ВТО, то денежно-финансовая система получит дальнейшее развитие, становясь более крупной, современной и конкурентоспособной. Важнейшее значение для финансовой стабильности имеет диверсификация структуры экономики, форсирование реализации Программы индустриально- инновационного развития РК, внедрение мониторинга индикаторов финансовой ситуации в стране, своевременное принятие упреждающих антикризисных мер, снижение системных рисков.

Большое внимание уделяется вопросу исследования истории возникновения электронных денег, их разновидности и эволюции. Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам, либо как еще один инструмент осуществления торговых операций, дополняющий карточки.

В настоящее время в результате повсеместного распространения электронных платежей, пластиковых карт, компьютерных сетей объектом информационных атак стали непосредственно денежные средства как банков, так и их клиентов. Совершить попытку хищения может любой - необходимо лишь наличие компьютера, подключенного к сети Интернет. Причем для этого не требуется физически проникать в банк, можно «работать» и за тысячи километров от него.

Именно эта проблема является сейчас наиболее актуальной и наименее исследованной. Если в обеспечении физической и классической информационной безопасности давно уже выработаны устоявшиеся подходы (хотя развитие происходит и здесь), то в связи с частыми радикальными изменениями в компьютерных технологиях методы безопасности электронных денежных систем требуют постоянного обновления. Как показывает практика, не существует сложных компьютерных систем, не содержащих ошибок. А поскольку идеология построения крупных электронно-денежных систем регулярно меняется, то исправления найденных ошибок и «дыр» в системах безопасности хватает ненадолго, так как новая компьютерная система приносит новые проблемы и новые ошибки, заставляет по-новому перестраивать систему безопасности.

В дипломной работе использованы научные труды казахстанских и зарубежных ученых по вопросам состояния и анализа денежно-финансовой системы РК, экономической эффективности электронных денежных систем, различным аспектам внедрения и безопасности электронного денежного оборота.

Глава 1. Состояние, проблемы и перспективы развития финансово-денежной системы РК

1.1. Состояние финансово-денежной системы РК

За годы независимости в Республике Казахстан в сфере экономики осуществлены радикальные трансформационные преобразования. В 2002 году США и Европейский Союз присвоили Казахстану статус страны с рыночной экономикой.

Как формирующийся и развивающийся процесс, денежно-финансовая система имеет высокие темпы эволюции. По динамизму структуры, параметров роста, темпам экономических реформ Казахстан опережает другие страны СНГ, постепенно сокращает стартовые отставания от давно устоявшихся финансовых систем в Европе, Америке и Юго-Восточной Азии.

В настоящее время формируется казахстанская модель денежно-финансовой системы. Основные ее особенности заключаются в следующих положениях:

1. Складывающаяся модель денежно-финансовой системы в РК основывается на адаптации мирового опыта к специфике страны. Очевидно, принимаются во внимание разработки и предложения отечественных ученых и специалистов.

Модель финансового сектора в РК имеет, по крайней мере, общие черты с германской и норвежской моделями. В то же время, конечно, она отражает экономические, социальные, этнокультурные и геополитические особенности страны. С германской моделью Республику Казахстан сближает преобладающее значение корпоративных инвесторов, ведущая роль банковского сектора среди прочих финансовых институтов. Это обстоятельство в нашей стране стало общепризнанным, Государственная денежно-кредитная и финансовая политика во многом ориентирована на использовании западноевропейского опыта, прежде всего, германского. Однако, на наш взгляд недостаточно придается значение более полному использованию норвежской практики построения финансовых отношений. Между тем, национальные экономики РК и Норвегии имеют ряд схожих моментов принципиального плана. Здесь имеются в виду высокий уровень развития нефтяной промышленности в обеих странах, занимающей ведущее место в структуре экономики и формировании государственных бюджетов, создание национальных нефтяных фондов. В системах налогообложения и там и здесь существуют рентные налоги на добычу нефти, в бюджетной сфере имеются значительные социальные гарантии государств населению, бюджеты имеют большую социальную направленность. При наличии ряда существенных совпадающих моментов денежно-финансовые системы РК и Норвегии в значительной мере являются аналогами, в перспективе их определенная схожесть, по-видимому, будет сохранять свое значение.

Однако полной аналогии не существует и в принципе не может существовать. Поскольку рассматриваемая система у нас еще находится в стадии развития, она еще в полной мере не соответствует ни одной из известных моделей. От англо-американской модели она отличается относительной неразвитостью фондового рынка, а от немецко-японской - недостаточным уровнем развития банковской системы (по европейским меркам и стандартам). Казахстанская модель занимает промежуточное положение и характеризуется определенной незавершенностью формирования системы и отставанием от развитых стран, усилением роли государства в регулировании денежно-финансовых отношений. Республика Казахстан обладает своими качественными особенностями. В их числе такие факторы, как незавершенность денежно-финансовой системы, отставание страны по уровню экономического развития от западных государств, различия в материальном благосостоянии граждан, в показателях человеческого развития, состоянии экологии и охраны окружающей среды и др. Вследствие всего этого степень участия государства, его финансовых институтов в функционировании и развитии денежно-финансовой системы в РК гораздо выше должна быть, чем в Норвегии, Германии и других развитых странах. Иначе говоря, различны уровни либерализации финансовых отношений, управляемости и регулируемости систем. В западных моделях более реализованы принципы нелинейной экономики, чем в нашей стране. При этом нельзя не отметить, что в Казахстане быстро сокращается отставание в сфере реформирования финансовых отношений. Следует подчеркнуть: при наличии как общего, так и особенного в экономиках РК и любой другой страны адекватные исходные состояния в последующем неизбежно изменятся по разным траекториям, которые, словно веер, будут расходиться из одной точки в разные стороны.

2. В результате проведенных реформ и начинающегося перехода к международным стандартам, в частности, Европейского Союза, финансовый сектор в своем развитии опережает нефинансовый сектор экономики, на макроэкономическом уровне финансовые услуги растут быстрее внутреннего валового продукта страны. Эти тенденции являются весьма примечательными.

В настоящее время ДФС РК находится на новом этапе своего роста. За последние 4 года ее опережающее развитие привело к тому, что доля финансовых институтов в ВВП выросла почти в 3 раза - с 1,7% ВВП в 1998г. до 4,9% ВВП на конец 2002г. ДФС РК становится не только системой, обслуживающей финансовые потоки в национальной экономике, эта система способна активно участвовать в межстрановом движении капитала как путем выхода на зарубежные (прежде всего, соседних государств) рынки, так и путем привлечения иностранных инвестиций. Роль финансового сектора значительно меняется, он становится серьезным фактором роста ВВП. Традиционные представления об обслуживании им потребностей реального сектора экономики стали ограниченными, неполными. В современных условиях, когда происходят противоречивые процессы слияния финансового и производственного капитала в одних случаях, отделения их друг от друга в других случаях, финансовый сектор выполняет также возрастающую роль самостоятельного фактора экономического роста. Финансовый сектор наряду с посреднической деятельностью выполняет свою инвестиционную функцию с собственным капиталом. Современные финансовые институты выступают и как посредники, и как инвесторы. Эти явления нельзя рассматривать в негативном свете, как некие отклонения от старых «канон», а следует признать как закономерность, как веление времени.

Таблица 1 Динамика финансовых услуг и ВВП в РК

| Годы

|

Стоимость финансовых услуг, млрд.тг.

|

ВВП, млрд.тг.

|

Удельный вес финансовых услуг, ВВП%

|

| 1990

|

497,0

|

47871

|

1,04

|

| 1991

|

2342

|

85863

|

2,73

|

| 1992

|

66028

|

1217689

|

5,42

|

| 1993

|

1,8

|

29,4

|

6,12

|

| 1994

|

3,6

|

423,5

|

0,85

|

| 1995

|

12,6

|

1014

|

1,24

|

| 1996

|

15,4

|

1416

|

1,09

|

| 1997

|

18,1

|

1672

|

1,08

|

| 1998

|

29,8

|

1733

|

1,72

|

| 1999

|

54,6

|

2017

|

2,71

|

| 2000

|

80,7

|

2600

|

3,10

|

| 2001

|

111,5

|

3251

|

3,43

|

Источники: Финансы РК., Статистический ежегодник 1990-2001 г.г. Данные 1990-1992 г.г., в млн. руб.

Известно, что успешное развитие одной отрасли позитивно отражается на других отраслях, тем более рост финансового сектора, эффективное функционирование которого является существенным фактором эффективного функционирования всех без исключения отраслей экономики. Развитая ДФС позволяет повысить рентабельность предприятий. Например, что особенно актуально в настоящее время для Казахстана, расширение вексельного обращения способно сократить дебиторскую задолженность, составляющую довольно немалые суммы оборотных средств предприятий, повышает рентабельность национальных производителей. Кроме того, продвинутый финансовый сектор - это большое количество высококвалифицированных работников, получающих относительно высокие доходы. Это влечет за собой рост совокупного спроса на товары (например, жилье и др.) и услуги (например, образование, спорт, отдыхи др.), получение мультипликативного эффекта во всей экономике, а значит, стимулирует экономический рост.

Опережающий рост финансового сектора создает мультипликативный эффект в экономике по следующим линиям:

· возрастание финансовых ресурсов и, как следствие, снижение их стоимости, в результате чего открывается для реального сектора доступ к дешевым деньгам, к инвестициям, в конечном счете, ускоряется экономический рост;

· снижение трансакционных издержек;

· расширение спектра предоставляемых финансовых услуг и использование современных информационных технологий способствуют ускорению производственных процессов в реальном секторе;

· рост профессионального уровня менеджеров в финансовом секторе, что закономерно в условиях жесткой конкуренции и высокой оплаты их труда, можно сказать, «по цепочке» вызывает повышение качества кадров в реальном секторе через предъявление высоких требований к инвестиционным проектам, бизнес-планам, а также к самому инвестору, выполнение требований обеспечивает получение кредитных ресурсов, а игнорирование их, очевидно, закрывает путь к инвестициям.

Из двух альтернатив реализуется, разумеется, первая. Финансовая элита относится к референтной элите, являющейся некоторым эталоном для других групп населения в плане профессионализма в сфере денежных отношений, куда вовлечены практически все взрослые граждане, в плане развития конкуренции и ответственности перед клиентами денежно-финансовой системы.

Под грузом высоких требований растут кадры и в финансовом и в реальном секторах. Заметим, что профессиональное качество менеджеров финансовых организаций по роду деятельности всегда должно быть не ниже, а желательно выше, чем уровень финансового менеджмента в отраслях реального сектора экономики.

В силу характера своей посреднической деятельности, связанной с аккумулированием и использованием финансовых ресурсов, выполнением обязательств перед своими клиентами, финансовые менеджеры должны быть особенно высокопрофессиональными, чтобы рационально решить двуединую задачу: «высокая доходность - высокий риск», и, разумеется, многие другие сложные задачи. Поэтому в финансовых институтах весьма важно работать, прежде всего, с собственным персоналом, повышать его профессиональный уровень. Финансовые услуги, их количество и качество являются функцией от качества работников.

Таким образом, правомерно утверждать: в современных условиях финансовый сектор может стать и становится «малым локомотивом» экономического роста в стране, важным источником и ускорителем движения денежных потоков.

3. Как указывалось выше, сложилась преимущественно корпоративная модель инвестирования в ДФС, что соответствует социально-экономическим особенностям страны и господствующему менталитету народа. У населения пока еще недостаточно развито рыночное мышление (хотя следует особо подчеркнуть растущую тенденцию его усиления), отсутствуют навыки инвестирования в ценные бумаги с реальной оценкой риска, имеется преобладающий процесс вкладывать денежные средства в банки. В результате этого, а также вследствие того, что коммерческие банки бурно развивались в период высокой инфляции, создалось в стране лидирующее положение банковской системы среди финансовых посредников. На их долю падает до 78% всех активов.

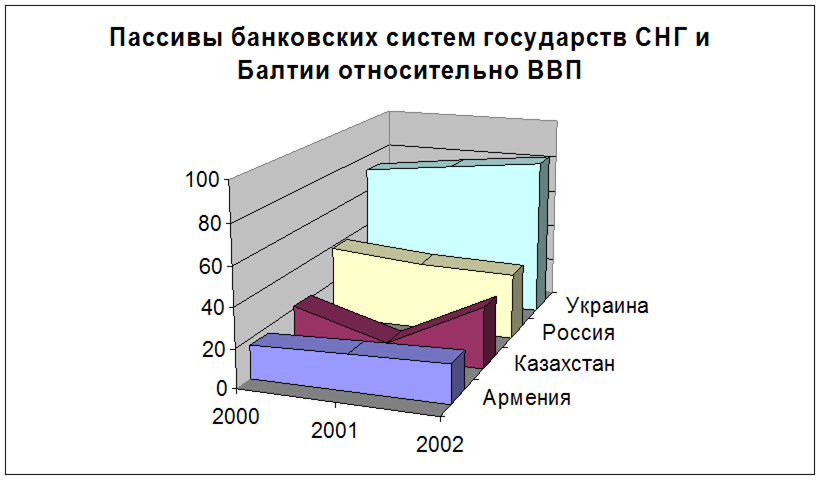

Как правило, пассивы банковских систем - практически единственная составляющая денежно-кредитных систем в странах СНГ.

Как видим, пассивы банковских систем растут быстрее, чем рост ВВП во всех странах, за исключением России и Беларуси, тем не менее, они не превышают 83%.

Таблица 2. Пассивы банковских систем государств СНГ и Балтии относительно ВВП в 1998-2000гг.

| Государства

|

1998

|

1999

|

2000

|

| Армения

|

16,7

|

18,5

|

19,8

|

| Беларусь

|

37,2

|

32,2

|

31,0

|

| Эстония

|

56,7

|

60,0

|

64,3

|

| Латвия

|

48,3

|

54,6

|

58,0

|

| Литва

|

37,0

|

39,9

|

41,8

|

| Молдова

|

35,0

|

37,2

|

38,9

|

| Украина

|

72,0

|

77,3

|

82,5

|

| Россия

|

38,8

|

34,9

|

33,9

|

| Казахстан

|

21,3

|

7,5

|

31,4

|

Источник: «Финансы», №5, 2001г.

В странах с развитой рыночной экономикой наблюдается совершенно иная ситуация. Удельный вес вовлеченного национального богатства государств Америки, Европы, Азиатского региона в финансовый оборот несравнимы с аналогичными показателями стран с переходной экономикой. Размер пассивов денежно-кредитных систем стран с развитой рыночной экономикой в несколько раз превышает объем ВВП. Это свидетельствует о мощи ресурсной базы институциональных инвесторов в экономически развитых государствах, которой очень недостает многим СПЭ.

4. Неполная структурная завершенность процесса формирования денежно-финансовой системы и наличие крупных проблем в развитии ресурсной базы и ее использовании. Это влечет за собой маломощность и довольно «зыбкую» устойчивость системы. За 14 лет независимости в Казахстане удалось создать ряд ее структурных элементов, основные подсистемы (бюджетную, налоговую и денежно-кредитную). Каркас ее в основном сформирован, но реформирование финансового сектора должно продолжаться. Ряд важнейших (для подлинно рыночной ДФС) элементов системы, включая системообразующие, вследствие ряда причин находится либо в стадии зарождения(рынок акций, страховой рынок), либо вовсе отсутствует, вследствие чего, в известном смысле, денежно-финансовая система РК пока остается фрагментарно формирующейся, еще полностью незавершенной системой. Ее основная проблема заключена в медленном формировании институциональных инвесторов. Например, в Казахстане такой институциональный инвестор, как страховые компании, располагают мизерными (относительно ВВП) активами по сравнению со странами развитой рыночной экономики. Данный показатель составлял в 1999г 0,2%, а в 2000г - 0,3%. Иначе говоря, страховой рынок по объемам страхования продолжает оставаться, в сущности, в начальной фазе развития. Но в перспективе он должен быть высоко развитым и востребованным рынком. Многое зависит от создания компании по страхованию рисков ипотечных кредитов, получающих очень быстрое развитие в настоящее время и в будущем. Или взять фондовый рынок страны. Его можно рассматривать как развивающийся финансовый рынок. В сравнении с мировыми финансовыми центрами он является недостаточно зрелым, хотя постепенно усложняется и интегрируется в мировые рынки. Он потенциально может давать высокие прибыли, правда, при высоком риске. Опережающее развитие фондового рынка предполагает создание современной системы данного рынка. Многое зависит от организации инвестиционных банков, к безусловным приоритетам денежно-кредитной политики Национального банка следует отнести создание Казахстанского центра межбанковских расчетов, Национальной межбанковской системы платежных карточек на основе микропроцессорных карточек. Структурному совершенствованию финансового сектора будет способствовать и организация общей платежной системы стран Единого Экономического пространства и ЕврАзЭС. В условиях финансовой глобализации неоценимое значение приобретает подключение казахстанских финансовых институтов к Сообществу всемирных межбанковских финансовых телекоммуникаций. Институциональное развитие участников финансового рынка и всей денежно-финансовой системы связано также с построением 3-х уровневой системы кредитования, созданием кредитного бюро, фонда гарантирования ипотечных кредитов, жилищного строительного сберегательного банка, страховых (перестраховочных)пулов, национального оператора почты с дополнительными функциями банка.

Вследствие некомплесности и несистемности использования механизмов сложилась во многом, низкорисковая модель инвестирования, в которой преобладающая роль принадлежит коммерческим банкам и пенсионным фондам. Это вызвано, с одной стороны, недавним негативным опытом населения, связанным с инвестированием в национальные небанковские институты (громкие скандалы с финансовыми пирамидами «Смагулов и К» и т.д.), с другой стороны, возрастными особенностями инвесторов. Основными вкладчиками являются люди старше 50 лет. Наиболее высокооплачиваемая часть населения в возрасте 30-40 лет пока недостаточно склонна к сбережениям. Если рассмотреть структуру денежных потоков от сектора домашних хозяйств к ДКС, то можно увидеть, что финансовые ресурсы аккумулируются преимущественно в банковской и пенсионной системах. Более 70% активов денежно-финансовой системы страны -это активы банков второго уровня и накопительных пенсионных фондов. При этом в пенсионную систему платежи идут преимущественно в размере обязательных отчислений. Только 0,4% вкладчиков Накопительных пенсионных фондов делают добровольные взносы. На долю остальных финансовых институтов (страховые компании, кредитные товарищества, ломбарды и др.) приходится менее 10%.

Открытость денежно-финансовой системы. Республика Казахстан относится к странам с наиболее высокой степенью открытости экономики, что отражается в соотношении объемов товарооборота и ВВП. Если в 1998г. оно составляло 60%, то в 2003г. - более 90%. Для сравнения заметим: этот показатель (данные за 1998г.) в Японии равен 14%, Франции - 35%, а в Великобритании - порядка 42%. ДФС в динамике становится в фундаментальном плане все более открытой. Усиливается участие страны во

внешнеторговых отношениях, обуславливаемое особенностями экономической системы (развитие экспортоориентированных производств, узость и дисперсность внутреннего спроса для развития отдельных отраслей потребительского сектора). Как и всякое большое явление, глобализация несет в себе как позитивные, так и негативные последствия для всех включенных в нее народов, стран и регионов. С одной стороны, глобализация предоставляет возможности для стремительного роста государствам, сумевшим приспособиться к процессам глобализации. С другой стороны, большинство стран, не сумевших полноценно участвовать в глобализации, подвержены маргинализации и разорению. Если на начальном этапе интеграция республики в мировую экономическую систему проходила на уровне товарных потоков и получения внешних займов, как правило, под гарантии Правительства, то сейчас, по нашему мнению, наблюдается этап включения РК в финансовую глобализацию. Это проявляется в том, что казахстанские финансовые институты и компании все чаще выходят на мировые и региональные рынки капитала как в качестве заемщиков, так и в качестве кредиторов. Данное явление предполагает ослабление государственного регулирования финансовой сферы, что само по себе несет определенные риски. В условиях глобализации финансово-экономических отношений открытость должна соответствовать современным мировым тенденциям. В то же время открытая модель в целом отвечает национальным интересам страны при соблюдении условий, гарантирующих финансовую безопасность РК. Эти условия еще не созданы, в результате чего имеют место обороты наркодолларов в денежном обращении, не перекрыты каналы финансирования теневого бизнеса и, возможно, террористических организаций, неся угрозы для национальной экономической системы в целом, для будущего страны.

Образование относительного избытка денег в стране при возвышающихся и недостаточно удовлетворяемых потребностях реального сектора в инвестициях. Эта тенденция обнаружилась в последние два-три года после рецессии. Она сменила имевший место дефицит кредитных ресурсов в период кризисного развития. Относительный избыток формируется обычно в фазе экономического подъема, начало которой в Казахстане относится к 1999г., при несбалансированности сфер воспроизводства. Он свидетельствует об опережающем росте финансового сектора относительно реального сектора экономики, одновременно о проблемах трансформации свободных ресурсов финансовых институтов страны в инвестиции. Разумеется, относительный избыток финансового капитала образуется не только в РК. Опыт мировой финансовой системы дает основание рассматривать его как закономерное явление, в противном случае не было бы международной миграции капитала. Движение инвестиционных ресурсов обусловливается интересами инвесторов по получению нормы прибыли. Это утверждение не противоречит тому, что свободные ресурсы образуются также по причине отсутствия или слабой эффективности необходимых финансовых инструментов.

Усиление конкуренции между финансовым и нефинансовым секторами за получение кредитных ресурсов на внутреннем финансовом рынке, что в значительной мере отвлекает их от потребностей реального сектора экономики - основы экономического развития. Так, кредиты банков составляют 8% кредиторской задолженности предприятий, что является низким уровнем и говорит о недостаточном кредитовании предприятий. В то же время удельный вес инвестиций в строительство различных офисов и другие непроизводственные объекты в динамике повышается, свидетельствуя о некотором снижении качества инвестиций.

Тенденция недокредитования реального сектора является следствием двух процессов. Во-первых, внутри общего денежного обращения в масштабе страны существует «малое денежное обращение», функционирующее в рамках финансового сектора и приносящее фактически безрисковый доход. Нами имеется в виду система стерилизации «излишков» национальной валюты и косвенного регулирования курса валюты и уровня инфляции и система покрытия дефицита государственного бюджета страны с помощью продажи государственных ценных бумаг, соответственно, Национального банка и Министерства финансов РК. Данная монетарная «микросистема» функционирует за счет государственных средств (доходов НБ и бюджетных средств), она в значительной мере является альтернативным направлением использования кредитных ресурсов коммерческих банков, активов пенсионных фондов и страховых компаний, причем это связано с очень малыми рисками, чем вложения в реальный сектор. Ресурсы финансовых институтов в значительной мере отвлечены от потребности реального сектора, вследствие чего снижается (по сравнению с возможным) уровень кредитования предприятий. Во-вторых, развивается процесс вывоза капитала из страны. Он имеет легальные формы, возможно, происходит и нелегально. В условиях либерализации внешних валютных отношений национальный капитал с целью извлечения максимального дохода всеми финансовыми институтами переводится в другие страны. Так, он инвестируется в ценные бумаги развитых стран Европы и РФ, а также в виде прямых инвестиций вкладываеся в производственные объекты или же как потребительские кредиты предоставляется населению в ряде государств Центральной Азии, в России, Украине и др. В межстрановом движении капитала РК до последнего времени выступала только как реципиент инвестиций, а теперь она включилась в миграцию денег как финансовый донор. Последнее не означает, что в стране образовался некий абсолютный избыток финансовых ресурсов. Наоборот, потребности в реальном секторе в инвестициях огромны, а удовлетворяются весьма ограниченно. Тем не менее, капитал выводится из страны. Причин этого процесса несколько: как правило, повышенный уровень инвестиционных рисков, узость и большая дисперсность внутреннего рынка целого ряда товаров, недостаточное развитие менеджмента в реальном секторе и др. Существенно и то, что в государствах ЦА и в РФ, куда мигрирует национальный капитал РК, отечественные инвесторы находят выгодные альтернативные сферы для инвестиций, в перспективе к числу таких стран могут быть включены Западный Китай, Иран, Афганистан и другие близлежащие государства, где имеются огромные рынки товаров и дефицит финансовых ресурсов. Радикальное изменение ситуации на рынке капитала в РК сигнализирует о том, что Казахстан начал осуществлять наступательную стратегию в инвестиционной деятельности, включившись в процесс глобализации, приняв вызовы времени.

Перечисленные процессы противоречиво влияют на систему: с одной стороны, повышают устойчивость денежно-финансовой системы, вследствие финансовой стабилизации на макроуровне. С другой стороны, снижают ее уровень, поскольку ослабляется фундаментальная основа экономики - развитие реального сектора. Общий результат зависит от масштабов и эффективности каждой альтернативы.

Слабое взаимодействие структурных элементов системы на уровне территориальных единиц страны и недостаточная регионализация финансовых отношений, в частности, в бюджетной сфере. Это, в первую очередь, касается г. Астаны и Акмолинской области, г. Алматы и Алматинской области, г. Атырау и области, других областей и городов, где городские бюджеты располагают определенными средствами для инвестиционной деятельности, но местные органы практически не ведут совместных инвестиционных проектов, представляющих общий интерес для городов и областей. Бюджетная подсистема жестко централизована, построена по принципу вертикальных связей, в ней в сущности не развиты межбюджетные горизонтальные связи. Это снижает эффективность и устойчивость денежно-финансовой системы в целом. То же самое можно сказать о банковской системе, где практически отсутствует практика синдицированных инвестиционных проектов, что, конечно же, отрицательно сказывается на фундаментальных особенностях системы. Межрегиональные территориальных бюджетные связи пока остаются «ахиллесовой пятой» функционирования ДФС.

Степень саморегуляции и государственного регулирования существенно различна в разных структурных элементах системы и не всегда адекватна природе финансовых рынков и институтов. Эта дифференция имеет объективную основу, вместе с тем она обусловлена и субъективными причинами. Саморегуляция характерна для кредитной системы, фондового и валютного рынков. Регулирование особенно присуще денежному обращению, налоговой и бюджетной подсистемам. Однако законодательно не определено, что в условиях кризисных ситуаций государственное регулирование резко усиливается. Это актуально, к примеру, для валютного рынка, для формирования эффективного курса национальной валюты. До последнего времени применявшийся режим свободного плавания официального курса национальной валюты не являлся чистым, а соединял в себе и элементы регулирования со стороны Национального Банка РК («грязное плавание»). Сейчас обозначилась тенденция полного ухода НБ с валютного рынка за исключением особых случаев (спекулятивные атаки на валюту и др.), когда участие Национального банка необходимо для стабилизации ситуации. Курс валюты сильно зависит от динамики мировых цен на сырье, составляющее основу экспорта страны. В этих условиях влияние монетарных факторов закономерно снижается.

При параллельном хождении в денежном обращении двух валют-тенге и американского доллара степень долларизации экономики остается достаточно высокой. Проблема эта должна решаться посредством рационального валютного регулирования Национальным банком Казахстана.

Согласно законодательству РК, под валютным регулированием понимается деятельность уполномоченных государственных органов по установлению порядка проведения валютных операций, правил владения, пользования и распоряжения валютными ценностями, Закон Республики Казахстан «О валютном регулировании» является основополагающим актом по вопросам валютного регулирования.

Для решения задач валютного регулирования Национальный Банк Казахстана использует следующие основные методы:

а) установление порядка проведения валютных операций, предусматривающего определение субъектов и объектов валютных операций, прав и обязанностей субъектов валютных операций, классификацию валютных операций, установление правил обращения владения, пользования и распоряжения валютными ценностями и др.;

б) введение ограничений на совершение определенных валютных операций в зависимости от их характера, субъектов, объектов, объема операции и т.д.; В настоящее время к ним относятся следующие ограничения: все платежи по операциям между резидентами должны производиться только в валюте Республики Казахстан, за исключением случаев, предусмотренных нормативными правовыми актами Национального Банка Республики Казахстан, а также налоговым и таможенным законодательством, покупка, продажа и обмен иностранной валюты, минуя уполномоченные банки и уполномоченные организации, осуществляющие отдельные виды банковских операций, а также их обменные пункты запрещены, иностранная валюта, получаемая резидентами в качестве оплаты за товары и услуги, а также в качестве кредита, подлежит обязательному зачислению на их счета в уполномоченных банках;

в) лицензирование деятельности, связанной с использованием иностранной валюты, которое относится к проведению банковских операций в иностранной валюте, деятельности, связанной с осуществлением розничной торговли и предоставлением услуг за наличную иностранную валюту; открытию резидентами счетов (включая счета в национальной валюте) в иностранных банках и финансовых институтах за границей; операциям, связанным сдвижением капитала;

г) регистрация валютных операций, связанных с движением капитала, предусматривающих переход (перемещение) средств от нерезидентов в пользу резидентов в сумме, превышающей 100 тысяч долларов США или соответствующий эквивалент в другой валюте;

д) сбор и анализ отчетности о валютных операциях;

е) контроль за соблюдением валютного законодательства.

Президент Республики Казахстан в случае возникновения чрезвычайных ситуаций вправе принять решение по ограничению или приостановлению любых валютных операций. Национальный Банк Республики Казахстан» вправе ввести необходимые ограничения на проведение операций в иностранной валюте, в том числе на объемы таких операций и уровень ставок вознаграждения (интереса), согласно режиме обязательной продажи экспортной валютной выручки.

Как видно, валютное регулирование в стране включает целый ряд ограничений и механизмов. В условиях открытости финансового сектора и глобализации стоит проблема существенной либерализации валютных отношений и снятия избыточного регулирования. Для этого понадобится изменение валютного законодательства в сторону расширения свободы перемещения капитала. В то же время либерализация должна сопровождаться усилением ответственности за нарушения установленного режима проведения операций, предоставления сведений и отчетности. Рациональное сочетание экономической свободы и государственного регулирования, возможно на основе нелинейного подхода. Индикатором рациональности такого управления денежно-финансовой системой может служить, в частности, уровень возврата капитала в страну. В связи с проведением легализации капитала и имущества предпринимателей увеличивается приток капитала в страну. Косвенным свидетельством продолжения этого процесса служит резкий рост спроса на недвижимость в городах, особенно в Астане, Алматы, Атырау и др. и объясняемый им скачок цен на жилье. Приток капитала занимает, конечно, определенную долю в динамике спроса наряду с другими факторами (рост доходов населения, ипотечное кредитование и др.)

• Недостаточная «прозрачность» системы и повышенный уровень теневого оборота финансовых ресурсов. Задача эта актуальна в отношении республиканского и местных бюджетов, особенно, Национального фонда, других государственных фондов, финансовой деятельности различных компаний и фирм, где не исключена, по-видимому, т.н. двойная бухгалтерия. По данным Агентства РК по статистике, масштабы теневого сектора экономики в 2002г. составляли 20-25% ВВП. В то время как нормальным уровнем считается 5% ВВП (легальная экономическая деятельность, не учитываемая официальной статистикой, не подлежащая налогообложению и не включаемая в ВВП). С ограниченной прозрачностью связана проблема одновременного функционирования тенге и доллара в стране, это усложняет управление денежным обращением, снижает эффективность системы. Легализация капитала и имущества создает условия для экономического роста, стабилизации финансового сектора.

- Устойчивость денежно-финансовой системы в целом подвержена значительным колебаниям (от кризисного состояния до устойчивого развития).

Об этом можно судить по показателю общей платежеспособности всех экономических субъектов.

Как видим, уровень общей платежеспособности субъектов ДФС в РК до 2000 г. оставался явно недостаточным, 1996г. и 1998г. отмечены снижением его до 62,3-63,2%. Эти сигналы сообщали о наступающей кризисной ситуации, разрядка которой произошла в апреле 1999г., когда была проведена почти 60%-ная номинальная девальвация национальной валюты и в основном преодолена «голландская болезнь» в Казахстане. ДФС, длительное время находившаяся в состоянии сильной неустойчивости, приобрела достаточную устойчивость.

Особого внимания заслуживает вопрос о состоянии золото-валютных резервов страны в 1997-1998 гг. Как указывалось выше, ЗВР практически заново создавались после обретения независимости в тяжелых условиях экономического кризиса. Если механизмы их формирования являлись правильными (50%-ная обязательная продажа государству экспортерами своих валютных поступлений и кредиты МВФ), то в отношении способов использования их вряд ли возможно такое однозначное утверждение. Дело в том, что ЗВР в значительной мере стали расходоваться для интервенции на валютном рынке страны. Так, в 1997г. чистые международные резервы составляли 1727 млн. долларов, а в 1998г. они сократились до 1292 млн. долларов, т.е. на одну четверть. При подобных высоких темпах «таяния» ЗВР не требовалось бы долгого времени, чтобы их ликвидировать и свести на нет эффект их форсированного создания на начальных этапах реформ ценой больших усилий. Тем более целесообразности искусственного сдерживания падения реального курса национальной валюты не было, поскольку это шло вразрез с интересами экспортных производств, отечественных предприятий легкой, пищевой промышленности, всех импортозамещающих отраслей, а также государственного бюджета. А сокращение международных резервов могло снизить инвестиционный рейтинг страны, затруднить получение при необходимости кредитов от МВФ, других международных финансовых организаций. Образовались и другие негативные последствия. В результате снизились темпы начавшегося посткризисного экономического подъема (в 1998г. на 2,5% к предыдущему году).

Если страна сумеет быстро адаптироваться к реалиям финансовой глобализации, сумеет основательно подготовиться к вступлению в ВТО, то денежно-финансовая система получит дальнейшее развитие, становясь более крупной, современной и конкурентоспособной. Важнейшее значение для финансовой стабильности имеет диверсификация структуры экономики, форсирование реализации Программы индустриально- инновационного развития РК, внедрение мониторинга индикаторов финансовой ситуации в стране, своевременное принятие упреждающих антикризисных мер, снижение системных рисков.

Самое главное, в денежно-финансовой системе инвестиционные, кредитные, иные решения и действия должны предприниматься на основе преимущественно нелинейного подхода, нелинейного стиля мышления, предполагающего необходимость экономической свободы субъектов, самоорганизации сложной системы при минимальном, самом необходимом государственном регулировании, постоянного приспособления к изменяющимся условиям и факторам.

1.

2. Денежная система РК. Сущность и виды денег.

Деньгами в обширном смысле могут быть названы всякие знаки ценности, служащие для размена, приобретения других предметов, покупки или найма человеческого труда.

Деньги - это общественный институт, который увеличивает богатство, снижая издержки обмена и способствуя большей специализации в соответствии с имеющимися у людей сравнительными преимуществами.

Преимущество использования денег, по сравнению с натуральным обменом, огромны. Издержки обмена были бы намного больше, а общественное богатство вследствие этого намного меньше, если бы не существовало денег, значительно облегчающих весь этот процесс. В экономической системе, ограниченной натуральным обменом, людям приходилось затрачивать непомерное количество времени на поиск тех, с кем им было бы выгодно обмениваться. Зная о таких издержках обмена, люди старались производить блага для собственного потребления, избегая необходимости разыскивать тех, с кем можно было бы обмениваться.

Однако, постепенно происходил процесс специализации, т.е. выделялись скотоводы, земледельцы, охотники и т.д.

На первых стадиях развития товарного обмена широко распространенными был скот, шкурки, которые выполняли роль денег у древнейших греков и славян. У многих народов, живших на берегах морей, в роли денег выступали ракушки каури и рыба.

После отделения ремесла в отдельный промысел в роли денег начинают выступать металлы. Первыми металлическими деньгами были медные и железные. Но постепенно у всех народов всеобщим эквивалентом становятся благородные металлы: серебро и золото, а затем только золото.

Отличительной чертой денег является их ликвидность. Деньги - это ликвидное (легко реализуемое) имущество. Чем более ликвидна вещь, тем более она похожа на деньги. Ликвидность какого-либо имущества непосредственно связана с издержками его обмена на другие виды имущества.

Таким образом, любое имущество в определенной степени является деньгами.

Тот вид имущества, который свободно принимается всеми в качестве средства обращения, образует денежную массу данного общества. Средство обращения - это "посредник", которым пользуются в процессе обмена одного товара на другой.

Принципиально важным для сохранения ценности денег является ограниченная доступность, ведь ценность является следствием редкости. А редкость возникает вследствие спроса при ограниченной доступности, которая находится в ведении тех, кто регулирует денежное обращение.

Возникновение и развитие различных денежных систем почти во всех известных нам обществах является красноречивым свидетельством выгод, которые дает общепринятое средство обращения - деньги.

Функции денег

1. Как меры стоимости.

Выражение стоимости товара в деньгах происходит путем установления цен.

2. Как средство обращения и платежа.

Деньги играют роль посредника в схеме Т-Д-Т (товар - деньги - товар), устраняя неудобство схемы Т - Т. В период инфляции функция денег как средство обращения резко падает и правительство вынуждено прибегать к рационированию

(введению карточной системы распределения).

3. Как средство накопления

. Эта функция возникла в период обращения полноценных денег как стремление людей к богатству

4.Мировые деньги

. Средство межгосударственных расчетов (современная общеевропейская валюта - евро, в других случаях - золото).

Возникновение денег тесно связано с историческим процессом обмена товаров и смены форм собственности. На ранней ступени обмен носил случайный характер. Такому обмену соответствовала простая или случайная форма собственности, при котором один товар выражал свою стоимость в одном противостоящем ему товаре-эквиваленте. Товар-эквивалент служит для выражения стоимости первого товара. Формула Т - Т.

Выделение скотоводческих и земледельческих племен привело к регулярному обмену и появлению полной формы собственности. Эта форма отличается от простой тем, что при ней в обмене участвуют многочисленные товары, а потому каждый товар может быть обменян на разные товары-эквиваленты.

Развернутая форма собственности выражала более развитый обмен. В то же время стоимость каждого товара не получала законченного выражения. Поскольку число товаров-эквивалентов было неопределенным, стоимость получала многообразное и разнородное выражение, а непосредственный товар оказывался очень затрудненным. Потому выделялись товары, которые в данный период времени на местном рынке товаров стали выражаться в одном товаре, который становится всеобщим эквивалентом. Возникла всеобщая форма стоимости. Постепенно в результате развития обмена из нескольких товаров выделился один товар, который стал играть эту роль постоянно. Рождается денежная форма собственности.

Таким образом, деньги имеют товарную природу, но являются не обычным, а специфическим товаром, постоянно выполняя роль всеобщего эквивалента. Разница между обыкновенными товарами проявляется в их потребительской стоимости. Каждый товар способен удовлетворять лишь какую-либо определенную человеческую потребность, т.е. имеет единичную потребительскую стоимость. Денежный товар кроме этого обладает непосредственной и всеобщей стоимостью (может быть легко обменян на другой товар). Поэтому деньги обладают всеобщей потребительской стоимостью.

Итак, исторически деньги выделились из общего мира товаров и сами поначалу являлись и обычным товаром, и специфическим товаром - деньгами. Дальнейший ход истории привел к ликвидации товарной формы денег и переходу к новым формам.

Обращение полноценных металлических денег, когда они совпадают с товарной формой, во-первых слишком дорого, во-вторых добыча металлов не поспевает за ростом потребности экономики в средствах обращения. Между тем в самой природе денег заложено решение этой проблемы. Дело в том, что деньги как всеобщий эквивалент используются идеально. Выступая посредником в обмене товаров они играют мимолетную роль. Именно на этой основе создаются предпосылки для появления знаков стоимости. Таким образом, сам процесс обращения металлических денег по мере отклонения обозначенного на них номинального содержания от реального веса предопределил появление первых функциональных форм денег, которые определили в будущем полный отрыв денег от товарной формы и ее полное исчезновение.

Первоначально знаки полноценных денег тоже поступали в виде металлических монет (сначала медь, бронза, затем роль денег надолго закрепилась за золотом). Почему именно золото играет в истории развития денег решающую роль. Золото - это вещь, а деньги не есть вещь. Золото выполняет чисто общественную роль. С другой стороны, его трудно произвести (добыть, обработать), т.е. оно удовлетворяет определению денег.

По сравнению с другими металлами (кроме открытых в ХХ век) золото имеет более высокую стоимость, не ржавеет со временем, обладает делимостью (что очень важно!); а потом у многих (да почти у всех народов мира) был культ Солнца, а золото на солнце имеет такой же блеск, как и светило. Наравне с ними такие качества, как портативность, легкость в чеканке, принимаемость везде, где развита торговля. Думается, что не последнюю роль в утверждении золота как синонима богатства, денег сыграли женщины. По данным археологов, практически все лучшие украшения для прекрасной половины человечества изготовлены из золота, причем старейшие из них датируются V-IV тыс. до н.э.

Затем в обороте стали использоваться монеты из неблагородных металлов, по мере того как стоимость золота росла. После этого стали появляться знаки полноценных денег, изготовленных из бумаги.

Бумажные деньги впервые изобрели (их изобретали несколько раз) китайцы. Впервые они начали печататься в 812 г.н.э. и получили распространение к 970 г.н.э. В XV-XVIII деньги, изготовленные из бумаги появились в Европе и так сильно распространились и прижились, что стали основным заменителем полноценных денег.

Эволюция и виды денег.

1. Первобытные деньги;

Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег - pecunia - происходит от pecus - скот, как и русское слово товар от тюркского слова, означающего "скот". Гомер, говоря о некоторых видах оружия, оценивал их в быках. На территории современной Германии в I тыс. до н.э. имелись так называемые "коровьи деньги". У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) - беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. В древности она расходилась далеко: ее находили в скифских и русских погребальных курганах, в погребальных урнах северной Германии, в Англии, Швеции, в развалинах Ниневии. У североамериканских индейцев из раковин вырезали циллиндрики, нанизываемые на нитку, и называлось это вампум (wampon). Пояса с многочисленными нитками с нанизанными на них разноцветными циллиндриками так, что получались изображения птиц, зверей, составляли сокровища. Другие народы ( в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси ( шкурка белки составляла копейку, сто шкурок - рубль).

Не все народы додумались до денег, например, у первобытных народов Австралии был простой обмен.

В некоторых странах деньгами служили продукты, получаемые от возделываемых культур. Так в Древней Мексике, Никарагуа, Гондурасе в качестве мелких денег употреблялись бобы какао. В некоторых областях Перу и Боливии ту же роль играл перец, в других областях Америки - листья табака, в Монголии - кирпичный чай. Знаменитый путешественник Пржевальский платил за барана 12-15 кирпичей, за верблюда 120-150 кирпичей. В Африке у многих племен деньгами служила бутылка рома, а в Сибири до сих пор "денежной единицей" является бутылка водки. У многих народов единицей ценности и платежа был раб: тропическая Африка, Новая Гвинея, Древняя Русь.

Многие народности в качестве денег использовали металлические бруски и пластины известного веса, порошка (золотого). Железные пластины были в употреблении в Спарте, у древних бритов, в Сенегале (Африка). Медные т-образные пластинки шириной 4-5 см, оловянные, хлопчатобумажные полоски были деньгами в Древней Мексике.

Фараоны Египта брали подать с Сирии серебряными кольцами и железными кирпичами. Вообще кольца как деньги были распространены и в Средней и Северной Европе еще в доисторическую эпоху. Да, женщины всегда оказывали огромное влияние на развитие общества.

Вавилоняне изобрели точные меры и весы, разделение на дюжины и шестидесятые, они использовали металлы как весовую ценность.

Финикийцы были древнейшими посредниками в деле обмена металлов. Различные металлы они добывали по всему миру.

"Рубленные" деньги были и на Руси.

2. Античные деньги;

Монеты впервые появились в Лидии и Древней Греции (о.Эгина) 8-7 в до н.э. Появляясь в развитых государствах, монеты быстро распространялись на соседние варварские племена, потом все далее и далее. В Древней Руси имели хождение римские и греческие золотые монеты.

3. Бумажные деньги;

- разменные и сполна покрытые металлическим фондом;

- разменные с частичным покрытием или вовсе без него;

- неразменные по предъявлению, но подлежащие изъятию и покрытые особыми обязательствами;

- неразменные или разменные только в определенный срок и не имеющие особого покрытия;

-разменные сертификаты с полным покрытием металлическим фондом;

-разменные бумажные деньги с неполным покрытием или без него;

-неразменные процентные бумажные деньги с принудительным курсом;

-неразменные безпроцентные бумажные деньги с принудительным курсом.

К последней категории относятся тенге, доллары и т.д. Принудительный курс устанавливается с целью искусственно удержать излишек бумажных денег в обращении и тем поддержать их ценность. Но эти меры обыкновенно приводят к совершенно иным последствиям, прежде всего к тому, что золото и серебро исчезают из внутреннего обращения, становятся обыкновенным товаром и обмениваются на бумажные деньги с более или менее значительным лажем (приплатой). Но принудительный курс не в состоянии удержать ценность бумажных денег на определенном уровне. Колебания курса хотя и находятся в связи с количеством бумажных денег, находящихся в обращении, но испытывает влияние других причин. В стране с бумажно-денежным обращением большинство бумажных денег находятся в связанном состоянии, т.е. на текущих счетах и в карманах граждан. В период застоя в экономике большая часть денег находится в свободном состоянии, уменьшая курс данной денежной единицы. Также на курс влияют: спрос на металлические деньги при межгосударственных расчетах, степень доверия к прочности экономики страны. Влияние биржевых спекуляций является не основной, а косвенной причиной. На этом процесс формирования современных денег не останавливается. Он приобретает новые формы в связи с развитием кредитных отношений.

4. Кредитные деньги;

Исторически первым видом кредитных денег являлся вексель

как первое долговое обязательство, дающее право владельцу право по истечении срока требовать от должника уплаты указанной денежной суммы. Вексель также мог передаваться другому лицу, таким образом он принимает некоторые черты денег, не выполняя роль всеобщего эквивалента.

К концу XIV века возникла банкнота

как разновидность кредитных денег. В условиях золотого монометаллизма банкнота есть ничто иное, как вексель на банкира. Эмиссия (выпуск) вначале осуществлялась любым банком, но постепенно роль эмитента берет на себя государство.

В XVI-XVII веках появляются безналичные расчеты. Появляется и новая форма кредитных денег - чек

как письменный приказ владельца счета банку выплатить или перевести владельцу чека определенную сумму денег.

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам, связь которых с золотом разорвана, поскольку прекращен их свободный размен на драгоценный металл. Кредитно-бумажные деньги теперь выполняют роль золота, выступая всеобщим эквивалентом. В то же время использование знаков стоимости в качестве денег придает им некоторые товарные черты: они покупаются и продаются, обмениваются на товар, но деньги лишены главного свойства товара - собственной стоимости. Кредитно-бумажные деньги выполняют роль измерителя стоимости.

Золото, в свою очередь, осталось общепринятым материальным носителем стоимости.

Отрыв денег от золота - признание того факта, что деньги всегда есть какая-то особая вещь.

Соответственно степени развития общества носителем отношений между людьми на рынке товаров может быть золото или бумажный документ, код на кредитной карточке.

Длительный опыт использования денег научил экономистов жестокой истине - денег в стране должно быть ровно столько, сколько нужно для нормального хода торговли и производства, - ни больше ни меньше.

Выведем уравнение, позволяющее рассчитать количество денег, которое нужно данной стране, чтобы в ней товары могли без проблем обмениваться на деньги, а деньги на товары. Это уравнение обмена (называемое также законом Ирвинга Фишера по имени сформулировавшего его ученого) выглядит так:

M=P*Q/V, где

М - масса (общая сумма) денег, которая необходима стране для обеспечения нормального денежного обращения в стране;

P - средний уровень цен на товары и услуги в этой стране;

Q - общий объем товаров и услуг в этой стране в год;

V - скорость обращения денег (раз/год ).

Конечно, для настоящих расчетов предстоит поработать, уточняя величину всех элементов уравнения, но это дело специалистов по денежному обращению. Нам достаточно знать вид этой формулы, потому что она позволит понять реальные зависимости, определяющие состояние денежной системы любой страны.

Эта формула показывает, что количество денег, обращающееся в стране, не может быть произвольным. Оно должно точно соответствовать объему торговых сделок за год и достигнутой скорости обращения местной валюты.

Что же происходит со страной, если соответствие между потребностью в деньгах и их реально имеющимся количеством нарушается?

Вновь взглянув на приведенную выше формулу, можно теперь понять механизмы "революции цен". Такие периоды общего повышения уровня цен получили название инфляции ( от латинского "inflatino" - вздутие ), и сегодня это слово - одно из наиболее часто употребляемых на страницах прессы. Связано это с тем, что в XX веке инфляция стала общим бедствием большинства стран мира.

Конечно, попадание страны в полосу инфляции не означает, что дорожают одновременно все продающиеся товары. Некоторые из них, например, не пользующиеся спросом или только внедряющиеся на рынок, могут и дешеветь. И все же в период инфляции дорожает такое подавляющее большинство товаров, что приходится говорить о росте стоимости жизни.

Нам хорошо известен один компонент денежной массы – «наличность», объединяющая банкноты и монеты. Однако в хозяйственной жизни они составляют совсем небольшую часть средств обращения, основной современный вид которых – чековые счета (в нашей практике – «вклады до востребования»).

Чековые вклады – те же деньги, хотя и «невидимые», ибо оплата с их помощью осуществляются через чеки и по средствам записи в банковских книгах, не требуя наличности.

Следовательно, нам необходимо преодолеть традиционное понимание денег как наличности (банкноты и монеты). В экономической теории такое «узкое» понимание денег было преодолено уже в начале 30-х годов, хотя обыденное сознание еще не восприняло это изменение. Однако в теории денег общепризнанно что в число денег включаются средства, лежащие на переводных счетах («трансакционные депозиты») – счетах «до востребования», созданных именно для использования их в безналичных расчетах. В развитых странах мира абсолютное большинство сделок происходит с помощью трансакционных депозитов.

В настоящее время принято различать следующие два основных денежных агрегата, т. е. такие группировки ликвидных активов, которые могут служить альтернативными измерителями денежной массы.

Первый денежный агрегат М1

включает наличные деньги и трансакционные депозиты, т. е. вклады, средства с которых могут быть перечислены другим лицам в качестве платежей по чекам или электронным денежным переводам. Поскольку в странах с развитой рыночной экономикой, в том числе с современным финансовым рынком, большинство обменных операций осуществлять с помощью первого денежного агрегата, то его называют агрегатом в узком смысле, в котором деньги используются как средство обращения.

Второй денежный агрегат М2

имеет более широкий характер, поскольку деньги в нем используются так же как средство накопления. Он включает в себя такие активы, которые имеют фиксированную номинальную стоимость и могут превращаться в средство платежей. Но непосредственно указанные активы не могут переводится от одного лица к другому. Наиболее знакомы нам депозитные счета, сберегательные вклады до востребования и срочные вклады. Они не дают права владельцам активов пользоваться чеками, а вклады до востребования приносят незначительные проценты. Кроме того, на финансовых рынках развитых стран к денежному агрегату М2

относят взаимные фонды денежного рынка, т. е. тех посредников, которые подают так называемые титулы собственности населению и на вырученные деньги покупают краткосрочные ценные бумаги с фиксированным процентом. Полученная прибыль от этих ценных бумаг переходит к владельцам титулов собственности. Хотя в принципе фонды денежного рынка можно использовать для платежей, но на практике этим правилом пользуются очень редко. В целом денежный агрегат М2

предназначен не для обращения, а для накопления, и именно поэтому его характеризуют как ликвидное средство накопления.

Кроме этих наиболее распространенных денежных агрегатов (или денежных параметров) М1

и М2

существуют и другие, включающие в свой состав менее ликвидные активы, в частности депозитные сертификаты. Они продаются банками единицами по 100000 долларов и выше, и покупаются в основном фирмами. Аналогичными активами являются срочные соглашения об обратном выкупе и займах.

Все эти активы объединяются в денежный агрегат М3

.

В настоящее время самым широким денежным агрегатом на мировом финансовом рынке считается агрегат, обозначаемый параметром L

. Наряду с перечисленными параметрами он включает также коммерческие бумаги, казначейские векселя, сберегательные облигации и банковские акцепты.

| № п.п

|

Обозначение агрегата

|

Состав агрегата

|

| 1

|

М0

|

Наличные деньги в обращении

|

| 2

|

М1

|

М0

+расчетные и текущие счета

|

| 3

|

М2

|

М1

+ срочные депозиты

|

| 4

|

М3

|

М2

+депозитные сертификаты и другие обязательства

|

Какой из рассмотренных денежных агрегатов является наилучшим для оценки денежной массы? Однозначный ответ на него дать нельзя, поскольку сам вопрос требует уточнения: для каких целей производится такая оценка? В самом деле, если требуется оценить количество активов, которые используются в качестве платежного средства, то наилучшим является, несомненно, параметр М1

; в нем, как мы видели, деньги используются как средство обращения. На этом основании денежный агрегат М1

считается наиболее подходящим для оценки денежной массы, и поэтому самым распространенным.

Однако в последние годы признанно, что параметр М2

лучше отражает связь денежной массы с другими экономическими переменными, фигурирующими в уравнении денежного обмена: M

*

V

=

Py

, а именно со скоростью обращения денег V

, взвешенным уровнем цен Р

и реальным объемом производства y. Поэтому начиная с 80-х годов многие экономисты стали склонятся к мысли, что параметр М2

больше подходит в качестве основы для теории и проведения экономической политики. Существует, однако, и иные точки зрения, сторонники которых ни один из параметров (М1

, М2

и М3

) не считают оптимальным, и поэтому рекомендуют выбрать такой денежный агрегат, который представлял бы собой общий взвешенный агрегат всех ликвидных активов.

Итак, с учетом всего вышеизложенного можно дать следующее определение денег: это особый товар или иной общепризнанный материальный носитель, выполняющий роль всеобщего эквивалента в процессе обмена товаров на рынке.

1.3. Электронные деньги, их виды и эволюция.

Сегодня стало обычным явлением перевод средств, оплата каких либо услуг, покупка информации посредством информационных сетей. Традиционным является использование для этой цели кредитных карточек. Однако для небольших покупок, которых в Internet 99,9% такой способ нельзя назвать ни удобным, ни безопасным. В настоящее время, покупая, например, за $1 текстовый файл с интересующей его информацией, покупатель должен предъявить продавцу (которого он, как правило, совсем не знает и доверять которому не имеет оснований) всю информацию о своей карточке и о себе, включая номер и срок действия карточки, свое имя и адрес. Минимум, чем покупатель рискует при этом, это то, что с его карточки снимут не $1, а несколько больше, ну а максимум - это то, что с карточки снимут гораздо больше денег, чем даже на ней находилось (а в среднем на карточке находится несколько тысяч долларов), а данные о покупателе разойдутся по всем желающим.

У законопослушного продавца при этом также нет никакой уверенности, что данные о карточке и ее владельце, которые ему предъявляет покупатель через Сеть, не украдены и ему не придется через некоторое время возвращать деньги, снятые по карточке с украденным номером и вдобавок платить штраф своему банку (такой штраф может, например, составлять $25 за каждую операцию возврата денег - chargeback. Поэтому нельзя не признать справедливость отнесения американскими банками операций по карточкам через Сеть к рискованным - соответственно они и взимаемые с таких продавцов комиссионные устанавливают в полтора-два раза выше обычных).

Налицо очевидная ниша для применения иных схем оплаты, свободных от вышеперечисленных недостатков. Такие схемы реализуются с использованием электронных денег, которые могут представлять собой как зашифрованный и защищенный электронной подписью от фальсификации (но не от копирования) носитель номинала - информационный массив, так и записи на счетах в виртуальном банке с защищенным доступом.

Аспекты, связанные с использованием электронных денег

Право на конфиденциальность покупки - естественное право, которым мы каждый раз пользуемся, платя наличными в магазине. Никто вас при не спрашивает при этом, кто вы такой, как ваша фамилия и где вы живете. Никто не информирует ваш банк о том, что вы купили и на сколько. Осознавать и ценить это право начинаешь, пытаясь купить какую-нибудь мелочь в по карточке. Иного способа реализовать право на конфиденциальность, кроме использования электронных денег, нет.

Минимизация налогообложения операций и упрощение бухучета

Простой вопрос - если фирма, зарегистрированная в одной стране, производит программное обеспечение в другой, продает его через компанию - процессор операций с электронными деньгами, зарегистрированную в третьей стране, покупателю из четвертой страны, то кто, в какой стране и какие налоги платит? При этом надо иметь в виду, что конкретные виды электронных денег могут не признаваться в качестве официального средства платежа и, соответственно, доход в таких деньгах не будет признаваться в качестве денежного дохода до тех пор, пока электронные деньги не будут обменены на деньги реальные.

И еще один интересный пример. Компания - оператор сотовой связи обслуживает множество клиентов в своей стране, ежемесячно обрабатывая массу поступающих от клиентов платежей и исправно платя соответствующие налоги. Начав использовать услуги иностранной фирмы - процессора операций с электронными деньгами, компания начинает аккумулировать платежи своих клиентов в электронных деньгах на счетах такой фирмы - процессора и по мере необходимости переводит полученные средства на свои счета в реальных деньгах. При этом, кроме упрощения бухучета (в связи с тем, что компания вместо массы клиентских платежей за услуги получает единичные консолидированные платежи, имея, тем не менее, всю информацию о платежах своих клиентов от фирмы - процессора) компания получает возможность планировать свое налогообложение, совершенно законно минимизируя его - ведь она может управлять размерами и периодами таких поступлений от иностранной фирмы - процессора. Эти примеры означают, что налогообложение таких операций - непростой вопрос и почти наверняка решение существует не в сфере налогообложения собственно операций, а их результатов - полученных средств в реальных деньгах, приобретенных товаров.

Контроль за международными денежными переводами

отсутствует во многих цивилизованных странах, а в остальных явно видна тенденция к его либерализации. Развитие финансовых операций в приведет к ускорению этого процесса и полной ликвидации такого контроля по крайней мере в сфере розничных операций.

Весьма распространенные в отношении электронных денег вопросы - увеличивает ли эмиссия электронных денег размеры денежной массы в стране и может ли такая эмиссия привести к увеличению инфляции.

В США Бюджетное Управление Конгресса заявило в своем отчете за июнь 1996 г., что выпуск электронных денег частными компаниями может негативно повлиять на способность Федеральной Резервной Системы контролировать денежный запас и управлять им. Такой потенциальный риск относится и выпуску электронных денег недепозитарными организациями, которые не обязаны отчитываться перед Федеральной Резервной Системой. Однако, как нам кажется, большинство опасений вряд ли обосновано и объясняются недостаточным пониманием природы электронных денег. Оценивая потенциальные последствия появления в обращении электронных денег, необходимо иметь в виду следующее:

Если ликвидность электронных денег, эмитированных частной компанией, не поддерживается государством, то опасения со стороны государственных органов о стабильности денежной системы совершенно напрасны - ведь не беспокоятся американские власти о том, что валюта какой-нибудь маленькой банановой республики вдруг появится у них в обращении и повлияет на размеры денежной массы. Более того, сейчас уже ясно, что экспансия доллара в РК привела не к ослаблению, а усилению национальной валюты и укреплению денежного обращения. Наоборот, всеобщая долларизация - результат и показатель слабости национальной валюты и сейчас мы видим, что по мере укрепления тенге доллар все больше вытесняется из обращения. Т.е., для сильной валюты наличие конкурирующей валюты ничем не грозит, для слабой же является стимулом к ее усилению.

Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам, либо как еще один инструмент осуществления торговых операций, дополняющий карточки.

Электронные деньги не увеличивают массу денег, но очевидным образом увеличивают скорость обращения - ведь это прежде всего средство ускорения и обеспечения операций там, где использование обычных денег либо неудобно, либо вообще неприменимо. Поэтому, некоторое увеличение инфляции за счет ускорения обращения возможно, однако, очевидно, что в целом это процесс положительный, ведь нельзя признать за благо сдерживание инфляции за счет того, что часть денежной массы не может быть использована, так как всегда находится «в пути», а часть операций не проводится, так как осуществлять их, используя существующие формы денежного обращения, неудобно или вовсе невозможно.

Очевидные проблемы с использованием электронных денег могут возникать с их ликвидностью, выраженной в стоимости в реальных деньгах и с обязательствами, накладываемыми на эмитента - аналогично проблемам с использованием ценных бумаг. Отсюда следует, что данная сфера деятельности будет нуждаться в регулировании, возможно аналогичном существующему на рынке ценных бумаг. Поскольку, как правило, практика появления новых финансовых инструментов идет впереди, а соответствующее регулирование создается потом, то, вероятно, не удастся избежать как минимум локальных катаклизмов, связанных с взлетами и падениями курсов запущенных в оборот электронных денег.

Одним из основных последствий появления электронных денег явится интернационализация денежного обращения, так как электронные деньги обеспечивают возможность беспрепятственного совершения международных розничных операций. В настоящее время для совершения таких операций используются в основном кредитные карты, что небезопасно как для покупателей, так и для продавцов. Масштабные усилия мировых карточных платежных систем по обеспечению безопасного использования пластиковых карт (наиболее известным проектом в этой области является внедрение стандарта Secure Electronic Transactions - SET) конечно, дадут свой результат, однако в этой связи необходимо заметить, что притягивание за уши традиционных давно существующих технологий магнитных карт явно менее перспективно, чем развитие моделей электронных денег, изначально ориентированных на использование в Сети (и, возможно, использующих микропроцессорные карточки для аутентификации владельца электронных денег и/или хранения электронных денег в электронном кошельке карточки).

Еще недавно вопрос безопасности обращения электронных денег был достаточно острым. Однако растущая коммерциализация использования Internet привела к тому, что ведущие компании - поставщики программного обеспечения моделей, в частности Microsoft и Netscape, сосредоточили свои усилия на создании программного обеспечения, позволяющего осуществлять безопасные транзакции через Internet, и сегодня безопасные решения для коммерции уже существуют. Стандартным решением является использование технологии SSL, базирующейся на криптографическом алгоритме RSA.

Положение различно в разных странах, но общий вывод - законодательная база практически отсутствует, особенно в отношении международных операций с электронными деньгами, которые будут преобладать в Internet, ведь уже сегодня при осуществлении простейшей операции покупки файла с цветной репродукцией картины продавец и покупатель часто оказываются из разных стран. Наиболее развита законодательная база в США, где существует детальный Федеральный Акт «Об электронных денежных переводах», однако специфику, связанную с использованием именно электронных денег, предполагается учесть в будущих изменениях и дополнениях к этому документу.

Оценки текущих объемов продаж в Internet и их динамики, приводимые Forrester Research, Gartner Group и IDC, показывают, что эти объемы в Европе возрасли с $1 миллиарда в 1997 до $67 миллиардов в 2002, в мире - с $8 миллиардов в 1997 до $327 миллиардов в 2002. Динамика более чем впечатляющая.

Однако в настоящее время электронная коммерция явно сдерживается из-за того, что использование электронных денег и безопасное использование пластиковых карточек пока не получило широкого распространения. В основном используется передача номеров пластиковых карточек от покупателя продавцу, о недостатках такого метода было сказано выше. К тому же весьма непросто получить в банке credit card merchant account - счет, позволяющий продавцу принимать карточки через Internet. Вследствие повышенного риска такого бизнеса далеко не каждый банк соглашается предоставлять такие услуги. Применение платежных схем, использующих электронные деньги вместо пластиковых карточек, а также схем безопасного использования пластиковых карточек позволит с минимальными затратами и практически без формальностей войти на рынок множеству мелких продавцов. Это также привлечет и массу покупателей, которые не решаются сегодня использовать карточки из-за вполне оправданных сомнений в безопасности таких операций.

Электронные деньги и пластиковые карточки.

Вследствие всего вышесказанного электронные деньги ограничат использование пластиковых карточек в Internet. Речь в данном случае идет о существующих магнитных карточках международных платежных систем - применение же микропроцессорных карточек для целей аутентификации и хранения электронных денег будет однозначно расширяться. Единственный довод за использование существующих пластиковых карточек - использование одного (карточного) счета и для операций вне и внутри Internet не убедителен - во-первых, почти у каждого (западного) потребителя имеется несколько, а не одна карточка, соответственно, с разными счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано.

Электронные деньги и банкоматы.

Электронные деньги позволят использовать банкоматы нетрадиционным способом - для получения наличности без использования пластиковых карточек. Внутри каждого банкомата расположен обычный персональный компьютер, подключение которого к Internet позволит владельцам электронных денег обменивать их на наличность, пользуясь при этом для осуществления операции дисплеем и клавиатурой банкомата.

Электронные деньги и чеки.

Электронные деньги смогут составить альтернативу чекам, в частности дорожным. Схема достаточно проста - в отделении банка ставится компьютер с доступом в Internet. Любой владелец электронных денег, пользуясь им, переводит (предоставляет) банку сумму в электронных деньгах, получая взамен соответствующую сумму в наличных за вычетом комиссии банку.

Электронные деньги и денежные переводы физических лиц.