| Содержание

Введение

Глава 1.

Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению

1.1 Понятие банкротства: основные критерии и процедуры проведения

1.2 Формирование системы по предотвращению банкротства на предприятии

1.3 Методики оценки возможного банкротства

Глава 2.

Оценка финансово-экономической деятельности предприятия (На примере ООО «Возрождение 95»)

2.1 Оценка финансового состояния предприятия

2.2 Анализ ликвидности и платежеспособности предприятия

2.3 Оценка возможного банкротства предприятия

Глава 3.

Разработка мероприятий по финансовому оздоровлению предприятия

Заключение

Практическая часть

Список литературы

Приложения

Введение

В условиях советской экономики, проблемы антикризисного управления не только не были актуальными, но даже не упоминались. В стране господствовала официальная установка относительно пропорционального и планомерного, соответственно и бескризисного развития экономики, отсюда не было и нужды в антикризисном управлении. Правда, часть предприятий и в советский период была убыточной, в промышленности примерно 20%, в сельском хозяйстве около 30%. Но только наличие убыточных предприятий объяснялось тем, что государство сознательно устанавливает более низкие цены на продукцию части предприятий, в связи с чем возникает такой феномен в экономике, как планово-убыточные предприятия.

В условиях проведения радикальных рыночных реформ в России проблемы антикризисного управления приобрели особую актуальность.

Во-первых, в условиях рыночно капиталистического хозяйства антикризисное управление играет особо важную роль в оздоровлении экономики. Во-вторых, по мере продвижения по пути "реформ" в России с катастрофической скоростью нарастало число убыточных предприятий. Удельный вес неплатежеспособных предприятий (банкротов по существу) значительно больше, чем убыточных предприятий, так как многие прибыльные предприятия имеют недостаточно доходов для покрытия своих денежных обязательств.

Актуальность выбранной темы работы объясняется тем, что успех стратегии по предотвращению банкротства в первую очередь зависит от того, как сможет менеджмент фирмы своевременно обнаружить возникновение исходного события, с которого начинается движение к кризисному переломному состоянию фирмы, а при невозможности его предотвращения, на первый план выходит грамотное применение процедуры банкротства.

Управление, направленное на предотвращение банкротства стало одним из самых "популярных" терминов в деловой жизни России. Однако его содержание расплывчато. Внимание может акцентироваться как на "лечении" кризиса, так и на мерах по его недопущению и механизме банкротства. Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. В данной работе была поставлена цель провести диагностику финансового состояния конкретного предприятия, дать рекомендации по мерам по предотвращению банкротства и разработать мероприятия по выходу из кризиса.

Цель работы определяет ее задачи:

- Изучение сущности и особенностей процедуры банкротства;

- Изучение проблем и перспектив развития системы банкротства в РФ;

- Оценка возможного банкротства ООО «Возрождение 95» и поиск путей вывода предприятия из кризисного состояния.

Глава 1. Теоретические основы прогнозирования банкротства и разработки мероприятий по его предотвращению

1.1 Понятие банкротства: основные критерии и процедуры проведения

Историческое развитие института банкротства было по началу таково, что разрешало казнить несостоятельного должника. Банкрота приравнивали к вору, надевали на него ошейник и помещали у позорного столба. Несостоятельность ассоциировалась с позором. Так Наполеон сравнивал несостоятельного должника с капитаном, покинувшим корабль, а факт несостоятельности рассматривал как преступление.

Уже в дореволюционной России была создана целая система норм о банкротстве, которые образовывали конкурсное право. Гражданско-правовое регулирование банкротства оказалось делом достаточно сложным. На отработку норм уходили без преувеличения столетия. Вехами развития конкурсного права явились "Банкротский Устав" от 15 декабря 1740 г., "Устав о банкротах" от 19 декабря 1800 г., "Устав о торговой несостоятельности" от 23 июня 1832 г.

Терминология понятийного аппарата банкротства отталкивался от понятий иностранного права. Так, например, в энциклопедии Брокгауза и Эфрона, дается такое понятие банкротства: - это юридический термин торгового права, означающий "неоплатность лица, производящего торговлю, происшедшую от его вины". Однако уже в то время выделяли следующие признаки банкротства [16, с.125]:

1. Банкротство - есть неоплатность, т. е. такое состояние должника, когда он не удовлетворяет предъявленных к нему обязательных требований;

2. Субъектом банкротства, то есть банкротом, является лишь лицо, производящее торговлю, в противоположность прочим лицам (неторгового состояния), которые, впав в неоплатность, называются несостоятельными должниками;

3. Неоплатность должна происходить от вины должника.

Такое понятие банкротства было заимствовано Россией из Французского торгового права, так, французское законодательство относило банкротство к преступлениям, рассматривая его как социально-торговое преступления. Российская система о банкротстве строилась схожим образом.

В 1891 году в России действовало Уложение о наказаниях уголовных и исправительных, в главе XII которого (ст. 1163-1165) "О нарушении постановлений о кредите" в качестве наказания за "злоупотребление доверием", выносилось в виде тюремного заключения (вплоть до высылки в Сибирь) и лишения права торговли. Однако эти наказания, если и приносили моральное удовлетворение заимодавцам, то уж не гарантировали возврата денежных средств.

Законодательство о банкротстве в то время в России было трудно не только создавать, но и применять. По свидетельству известного российского цивилиста Г.Ф. Шершеневича, многие статьи были построены настолько сложно, что затрудняли не только торговых лиц, но и опытных юристов.

Современный этап развития гражданского права, в том числе проблема гражданско-правового регулирования банкротства, - это не что иное, как новый виток развития того механизма, который закладывался в России на протяжении XVIII и XIX столетий.

Федеральный Закон от 26.10.2006 N 127-ФЗ "О несостоятельности (банкротстве)" (принят ГД ФС РФ 27.09.2006) содержит четкое определение самого понятия несостоятельности (банкротства): это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Поэтому то и дело встречающиеся утверждения специалистов типа: "как видно из баланса, предприятие является банкротом" - ни что иное, как расхожий литературный оборот. У предприятия может быть неудовлетворительная структура баланса, у него могут быть явные признаки банкротства, но признать его банкротом может только арбитражный суд (или сам должник может объявить себя банкротом, но с согласия кредиторов).

Признаком банкротства юридического лица по закону считается неспособность юридического лица удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

В соответствии с субъектным составом предусмотрены следующие процедуры банкротства [9, с.15]:

1. при рассмотрении дела о банкротстве должника - юридического лица это:

· наблюдение - процедура банкротства, применяемая к должнику с момента принятия арбитражным судом заявления о признании должника банкротом до момента, определяемого в соответствии с Законом, в целях обеспечения сохранности имущества должника и проведения анализа финансового состояния должника;

· внешнее управление (судебная санация) - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему;

· конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

· мировое соглашение - соглашение между должником и кредитором (кредиторами), а также третьими лицами, содержащее положения о размерах, порядке и сроках исполнения обязательств должника и (или) о прекращении обязательств должника предоставлением отступного, новацией обязательства, прощением долга либо иными способами, предусмотренными гражданским законодательством Российской Федерации, и утверждаемое арбитражным судом.

2. при рассмотрении дела о банкротстве должника-гражданина применяются:

· конкурсное производство;

· мировое соглашение.

1.2 Формирование системы по предотвращению банкротства на предприятии

"Krisis" - в переводе с греческого - решение, поворотный пункт или исход. Экономический кризис в компании означает тяжёлое финансовое положение, которое характеризуется неудовлетворительным значением целого ряда показателей (коэффициентов): платёжеспособности, рентабельности, оборачиваемости, финансовой устойчивости и других. Таких показателей существует огромное множество. Наиболее универсальными и наглядными индикаторами остаются конечные финансовые результаты деятельности компании: размер валовой прибыли и уровень рентабельности. Как правило, первым признаком кризисного состояния в компании является отрицательный финансовый результат - валовой убыток от деятельности, снижение уровня рентабельности или стремительное сокращение размера прибыли по периодам (если убытки не были запланированы как необходимый этап в развитии бизнеса).

Многозначность экономического, особенно управленческого понимания антикризисного управления обусловливается двойственной природой любого кризиса, который одновременно созидает и разрушает, формирует предпосылки и подготавливает условия для дальнейшего развития и освобождает от прежней стратегии бизнеса.

В соответствии с этим теории, акцентирующие внимание на разрушительной функции кризиса, предлагают воспринимать кризис как ситуацию, остро угрожающую существованию предприятия. Кризисная ситуация в таком случае требует немедленного преодоления, локализации последствий методами антикризисного управления, чтобы сохранить прежде всего материальную основу для продолжения хозяйственно-экономической деятельности при остром дефиците оборотных средств.

Теории, рассматривающие кризис как явление, ориентированное на ломку старого и развитие нового, воспринимают его позитивно. Поэтому в основу заложена не борьба с кризисом, а реструктуризация системы, соответствующая новым отношениям.

Управление сложными системами априори является антикризисным на всех этапах функционирования и развития, а умение предвидеть, распознать приближающийся кризис, который тоже нельзя рассматривать как статичное состояние, должно определять эффективность управленческих решений. Таким образом, антикризисное управление можно определить как систему управленческих мер и решений по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Оно должно охватывать все стадии развития кризисного процесса, его профилактику, предупреждение и преодоление

Антикризисное управление это процесс предотвращения или преодоления кризиса организации. В этом определении объединены две составляющие антикризисного управления: предотвращение ещё не наступившего кризиса и преодоление уже наступившего кризиса.

В реальной практике задачи антикризисного управления часто разнесены во времени, характеризуют качественно различающиеся состояния предприятия и предполагают использование разных инструментов управления.

Решение первой задачи антикризисного управления предотвращение кризиса предполагает всесторонний, системный и стратегический подход к анализу и разрешению возникающих проблем. Он имеет общие для многих предприятий черты. Такой подход можно назвать антикризисным управлением в широком смысле.

Антикризисное управление в широком смысле это сохранение и укрепление конкурентного положения предприятия. Это управление в условиях неопределённости, риска. В этом случае антикризисное управление применяется на любом предприятии независимо от его экономического положения (используется и на самых успешных предприятиях) и от его стадии жизненного цикла (используется на всех стадиях жизненного цикла).

Решение второй задачи преодоление кризиса всегда носит специфический характер, и поэтому его можно назвать антикризисным управлением в узком смысле.

Антикризисное управление в узком смысле это предотвращение банкротства предприятия, восстановление его платёжеспособности. Это управление в условиях конкретной кризисной ситуации, оно направлено на вывод предприятия из данной кризисной ситуации и восстановление его конкурентоспособности. Антикризисное управление в узком смысле чаще всего имеет место на стадии спада.

Концептуальная установка антикризисного управления организациями выражается в следующих основных положениях:

· кризисы можно предвидеть, ожидать и вызывать;

· кризисы в определённой степени можно ускорять, предварять и отодвигать;

· к кризисам можно и необходимо готовиться;

· кризисы можно смягчать, кризисные процессы в определённой степени управляемы, управление процессами выхода из кризиса способно ускорить эти процессы и минимизировать их негативные последствия;

· управление в условиях кризиса требует особых подходов, инструментов, знаний и навыков.

1.3 Методики оценки возможности банкротства

Предсказание банкротства как самостоятельная проблема возникла в передовых капиталистических странах (и в первую очередь, в США) сразу после окончания второй мировой войны. Этому способствовал рост числа банкротств в связи с резким сокращением военных заказов, неравномерность развития фирм, процветание одних и разорение других. Естественно, возникла проблема возможности априорного определения условий, ведущих фирму к банкротству.

Вначале этот вопрос решался на эмпирическом, чисто качественном уровне и, естественно, приводил к существенным ошибкам. Первые серьезные попытки разработать эффективную методику прогнозирования банкротства относятся к 60-м гг. и связаны с развитием компьютерной техники.

Известны два основных подхода к предсказанию банкротства. Первый базируется на финансовых данных и включает оперирование некоторыми коэффициентами: приобретающим все большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), и другими, а также умение "читать баланс". Второй исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании.

Первый подход, бесспорно эффективный при прогнозировании банкротства, имеет три существенных недостатка. Во-первых, компании, испытывающие трудности, всячески задерживают публикацию своих отчетов, и, таким образом, конкретные данные могут годами оставаться недоступными. Во-вторых, даже если данные и сообщаются, они могут оказаться "творчески обработанными". Для компаний в подобных обстоятельствах характерно стремление обелить свою деятельность, иногда доводящее до фальсификации. Требуется особое умение, присущее даже не всем опытным исследователям, чтобы выделить массивы подправленных данных и оценить степень завуалированности. Третья трудность заключается в том, что некоторые соотношения, выведенные по данным деятельности компании, могут свидетельствовать о неплатежеспособности в то время, как другие - давать основания для заключения о стабильности или даже некотором улучшении. В таких условиях трудно судить о реальном состоянии дел.

Второй подход основан на сравнении признаков уже обанкротившихся компаний с таковыми же признаками "подозрительной" компании. За последние 50 лет опубликовано множество списков обанкротившихся компаний. Некоторые из них содержат их описание по десяткам показателей. К сожалению, большинство списков не упорядочивают эти данные по степени важности и ни в одном не проявлена забота о последовательности. Попыткой компенсировать эти недостатки является метод балльной оценки (А-счет Аргенти).

В отличие от описанных "количественных" подходов к предсказанию банкротства в качестве самостоятельного можно выделить "качественный" подход, основанный на изучении отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству. Если для исследуемого предприятия характерно наличие таких характеристик, можно дать экспертное заключение о неблагоприятных тенденциях развития.

Прежде чем переходить непосредственно к описанию методик, реализующих эти подходы, необходимо четко уяснить, что именно мы собираемся предсказывать. Общепринятым является мнение, что банкротство и кризис на предприятии - понятия синонимичные; банкротство, собственно, и рассматривается как крайнее проявление кризиса. В действительности же дело обстоит иначе - предприятие подвержено различным видам кризисов (экономическим, финансовым, управленческим) и банкротство - лишь один из них.

Во всем мире под банкротством принято понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого, фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле, предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Видимо, все эти методики вернее было бы назвать кризис-прогнозными (К-прогнозными).

Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине "специализации" на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной (const), также полученной тем же (опытно-статистическим) способом. Если результат (С1) оказывается отрицательным, вероятность банкротства невелика. Положительное значение С1 указывает на высокую вероятность банкротства.

В американской практике выявлены и используются такие весовые значения коэффициентов:

для показателя текущей ликвидности (покрытия) (Кп) - (-1,0736)

для показателя удельного веса заемных средств в пассивах предприятия (Кз) - (+0,0579)

постоянная величина - (-0,3877)

Отсюда формула расчета С1 принимает следующий вид:

Надо заметить, что источник, приводящий данную методику, не дает информации о базе расчета весовых значений коэффициентов. Тем не менее, в любом случае следует иметь в виду, что в нашей стране иные темпы инфляции, иные циклы макро- и микроэкономики, а также другие уровни фондо-, энерго- и трудоемкости производства, производительности труда, иное налоговое бремя. В силу этого невозможно механически использовать приведенные выше значения коэффициентов в российских условиях.

Коэффициент Альтмана (индекс кредитоспособности). Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Где Х1 - оборотный капитал/сумма активов;

Х2 - нераспределенная прибыль/сумма активов;

Х3 - операционная прибыль/сумма активов;

Х4 - рыночная стоимость акций/задолженность;

Х5 - выручка/сумма активов.

Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Глава 2. Оценка финансово-экономической деятельности предприятия (На примере ООО «Возрождение 95»)

2.1 Оценка финансового состояния предприятия

Общество с ограниченной ответственностью "Возрождение 95» создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью" № 14-ФЗ от 08.02.98 г.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Общество имеет право от своего имени заключать договора, приобретать и отчуждать имущественные и неимущественные права, иметь права и обязанности, соответствующие целям и видам деятельности общества, быть истцом и ответчиком в суде, в том числе третейском и арбитражном.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Видами деятельности Общества являются:

- осуществление всех видов коммерческих сделок на региональном, внутреннем и внешнем рынках;

- производство и продажа сельхозпродукции.

Общий персонал ООО «Возрождение 95» насчитывает 47 человек, из которых выполнением управленческих функций занято 6 человек, среди них: генеральный директор; финансовый директор (управление финансами, выбор наиболее оптимальных схем финансирования и вопросы приобретения нового оборудования, вопросы заработной платы); коммерческий директор (решение вопросов с поставщиками, закупка товара); главный бухгалтер; руководитель отдела менеджмента (продажа продукции); начальник отдела кадров и труда (найм сотрудников, обучение, повышение квалификации, вопросы организации труда).

К недостаткам организации управления на ООО «Возрождение 95» можно отнести отсутствие отдела маркетинга. Вопросами исследования рынка занимаются менеджеры ООО «Возрождение 95» и отчасти отдел закупок материалов. Но поскольку это не их прямые обязанности, то предприятие на определенных этапах страдает от отсутствия грамотного маркетингового исследования рынка. На мой взгляд, создание отдела маркетинговых исследований или хотя бы прием грамотного маркетолога, на данный момент насущный для ООО «Возрождение 95» вопрос.

Структурная характеристика трудовых ресурсов (персонала) предприятия по качественному составу персонала определяется составом и количественным соотношением отдельных категорий и групп работников предприятия. В таблице 1 для целей общей характеристики предприятия представлена структура трудовых ресурсов по качественному составу на 01.01.2006 года.

На ООО «Возрождение 95» удельный вес работников мужского пола составляет 36%. Таким образом, в основном применяется женский труд. По возрастному составу основную долю составляют сотрудники от 40 до 50 лет – 40%. Стаж работы по специальности характеризует степень квалифицированности персонала. Подавляющий объем занимают работники со стажем до 10 лет, что характеризует трудовой коллектив как высоко профессиональный. Следует обратить внимание на то, что работников с высшим и незаконченным высшем образованием меньше, чем со средним специальным.

Таблица 1. Структура трудовых ресурсов ООО «Возрождение 95» на 01.01.2007 года

| Персонал

|

2007 год

|

| кол-во

|

Удельный вес,%

|

| Пол

|

| женский

|

30

|

64

|

| мужской

|

17

|

36

|

| Возраст

|

| до 20 лет

|

6

|

12

|

| от 20 до 40

|

12

|

25

|

| от 40 до 50

|

19

|

40

|

| старше 50 лет

|

11

|

23

|

| Стаж работы по специальности

|

| до 3 лет

|

4

|

8

|

| до 5 лет

|

16

|

35

|

| до 10 лет

|

24

|

52

|

| до 25 лет

|

2

|

5

|

| Образование

|

| высшее

|

9

|

20

|

| незаконченное высшее

|

7

|

15

|

| среднее специальное

|

24

|

50

|

| среднее специальное

|

7

|

15

|

| итого

|

47

|

100

|

Таким образом, ООО «Возрождение 95» в полном объеме обеспечено трудовыми ресурсами и можно сделать вывод о том, что организация труда на предприятии находится на достаточно высоком уровне, что позволяет предприятию быть конкурентным в своем сегменте рынка.

2.2 Анализ показателей характеризующих фининсово-экономическое состояние предприятия

Для комплексной оценки экономической эффективности деятельности ООО «Возрождение 95» используется комплекс нижеследующих показателей:

Пэ

= В/(Ти

+(ОФср.

+Оср.

)*0,12), (1)

где Пэ

- показатель эффективности использования производственного потенциала;

В – выручка рт реализации;

Ти

– издержки на оплату труда;

ОФср

– среднегодовая стоимость основных фондов;

Оср.

- среднегодовая стоимость оборотных фондов.

Пэфд

= П/(Ти

+(ОФср.

+Оср.

)*0,12), (2)

где Пэфд

- показатель эффективности финансовой деятельности;

П – балансовая прибыль;

Ти

– издержки на оплату труда;

ОФср

– среднегодовая стоимость основных фондов;

Оср.

- среднегодовая стоимость оборотных фондов.

Пэтд

= Птр.

/Зср.

, (3)

где Пэтд

– показатель эффективности использования трудовой деятельности;

Птр.

– производительность труда;

Зср

– среднегодовая зарплата на одного работника.

Зотд.

=В/И, (4)

где Зотд

= затратоотдача

В – Выручка от реализации;

И – издержки предприятия.

ООА

= В/Оср

, (5)

где ООА

- показатель оборачиваемости оборотных средств;

В – выручка от реализации продукции;

Оср

– среднегодовая стоимость оборотных средств;

Результаты расчетов приведем в приложении Б.

Таблица 2. Комплексная оценка экономической эффективности хозяйственной деятельности ООО «Возрождение 95» за 2005 – 2007 г.

| Показатели

|

Ед.изм.

|

2005г.

|

2006г.

|

2007г.

|

Темп изменения, %

|

| 2006г. к 2005г.

|

2007г. к 2006г.

|

2007г. к 2005г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1.Выручка от реализации продукции

|

тыс.руб.

|

1805391

|

2083783

|

1714976

|

115,42

|

82,30

|

94,99

|

| 2.Балансовая прибыль

|

тыс.руб.

|

132009

|

808256

|

103620

|

612,27

|

12,82

|

78,49

|

| -уровень прибыли

|

%

|

7,31

|

38,79

|

6,04

|

530,47

|

15,58

|

82,63

|

| 3.Среднегодовая стоимость основных фондов

|

тыс.руб.

|

181575

|

153352

|

64974

|

84,46

|

42,37

|

35,78

|

| 4.Среднегодовая стоимость оборотных средств

|

тыс.руб.

|

2485298

|

2391934

|

1303010

|

96,24

|

54,48

|

52,43

|

| 5.Издержки предприятия

|

тыс.руб.

|

1637644

|

2781487

|

1608818

|

169,85

|

57,84

|

98,24

|

| -в том числе расходы на оплату труда

|

тыс.руб.

|

1086540

|

1147008

|

1723020

|

105,57

|

150,22

|

158,58

|

| 6.Среднесписочная численность работников

|

чел.

|

35

|

32

|

47

|

91,43

|

146,88

|

134,29

|

| 7.Производительность труда

|

тыс.руб

. чел

|

51582,6

|

65118,2

|

36488,9

|

126,24

|

56,03

|

70,74

|

| 8.Среднемесячная заработная плата 1 работника

|

тыс.руб.

|

2587

|

2987

|

3055

|

115,46

|

102,28

|

118,09

|

| 9.Показатель эффективности использования торгового (производственного) потенциала

|

ед.

|

1,28

|

1,43

|

0,91

|

111,77

|

63,34

|

70,80

|

| 10.Показатель эффективности финансовой деятельности

|

ед.

|

0,09

|

0,56

|

0,05

|

592,93

|

9,87

|

58,50

|

| 11.Показатель эффективности трудовой деятельности

|

ед.

|

19,94

|

21,80

|

11,94

|

109,34

|

54,79

|

59,90

|

| 12.Интегральный показатель эффективности хозяйственной деятельности

|

ед.

|

1,34

|

2,59

|

0,84

|

193,51

|

32,47

|

62,84

|

| 13.Оборачиваемость оборотных средств

|

об.

|

0,73

|

0,87

|

1,32

|

119,93

|

151,08

|

181,18

|

| 14.Фондоотдача

|

руб./руб.

|

9,94

|

13,59

|

26,39

|

136,66

|

194,25

|

265,46

|

| 15.Затратоотдача

|

руб./руб.

|

1,10

|

0,75

|

1,07

|

67,96

|

142,29

|

96,69

|

| 16.Показатель темпа экономического роста предприятия

|

%

|

-

|

149,46

|

81,72

|

-

|

54,68

|

-

|

Как видно из таблицы 2, объем выручки от реализации вырос в 2006 году по отношению к 2005 году на 15,42%, в 2007 году по отношению к 2006 году снижение составило 17,7%, а по отношению к 2005 году - 5,01%. Наибольшего значения балансовая прибыль достигла в 2005 году, и превысила прибыль 2005 года почти в 6 раз, однако в 2007 году наблюдается ее снижение как по отношению к 2006 году, на 87,18%, так и по отношению к 2005 году на 18%..

Среднегодовая стоимость, как оборотных средств, так и основных средств снижалась последовательно за три анализируемых года. При снижении общей суммы издержек предприятия, сумма расходов на оплату труда выросла за три года на 58%, что говорит о наличии на предприятии социальной политики в том числе. Производительность труда, в связи с ростом численности и снижением выручки от реализации так же имеет тенденцию к снижению. О повышении эффективности деятельности предприятия свидетельствует повышение показателей фондоотдачи и оборачиваемости оборотных средств, и снижение затратоотдачи предприятия. Однако показатели отражающие эффективность использования производственного потенциала, эффективности финансовой и трудовой деятельности имеют тенденцию к снижению. Для более глубоко понимания процессов происходящих на предприятии необходимо провести анализ его финансового состояния.

Финансовое состояние предприятия (организации) - это состояние экономического субъекта, характеризуемо наличием у него финансовых ресурсов - денежных средств необходимых для хозяйственной деятельности и обеспечения платежеспособности и кредитоспособности, способностью предприятия погасить полученные кредиты в установленный срок.

Анализ бухгалтерского баланса производится дедуктивным методом — от общего к частному. Общую оценку финансового состояния предприятия (организации) можно дать на основе анализа бухгалтерского баланса по укрупненным показателям

В активе баланса разделы:

Внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы)

Оборотные активы (запасы и затраты, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы)

Активы баланса отражают имущество предприятия и распределение средств, то есть то, чем располагает предприятие и что ему должны дебиторы.

В пассиве баланса разделы:

Капитал и резервы (уставный капитал добавочный капитал, денежные фонды, нераспределенная прибыль непокрытый убыток);

Долгосрочные обязательства (займы и кредиты на срок более 1 года);

Краткосрочные обязательства (займы и кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты, кредиторская задолженность и прочие краткосрочные обязательства).

Пассивы характеризуют источники формирования средств предприятия, то есть величину собственного капитала, заемных и привлеченных средств.

На основе этой структуры баланса приводится горизонтальный и вертикальный анализ баланса организации

Цель горизонтального анализа состоит в том, чтобы выявит изменения балансовых показателей за период по разделам баланса путем сопоставления данных на конец периода с началом периода и определить динамику в сумме, рассчитать процент отклонений.

Горизонтальный анализ заключается, прежде всего, в построении аналитической таблицы.

Таблица 3 - Горизонтальный анализ баланса ООО «Возрождение 95»

| Показатели

|

2006 год

|

2007 год

|

Отклонения в сумме

|

Отклонение в %

|

| Актив

|

| Внеоборотные активы

|

129948

|

0

|

-129948

|

0,00%

|

| оборотные активы

|

2065018

|

541001

|

-1524017

|

26,20%

|

| Итого баланс

|

2194966

|

541001

|

-1653965

|

24,65%

|

| Пассив

|

0

|

| Капитал и резервы (собственный капитал)

|

-940520

|

-836739

|

103781

|

88,97%

|

| в том числе

|

0

|

| непокрытый убыток

|

-948869

|

-845249

|

103620

|

89,08%

|

| долгосрочные обязательства

|

0

|

0

|

0

|

0

|

| Краткосрочные обязательства

|

3135486

|

1377901

|

-1757585

|

43,95%

|

| Итого баланс

|

2194966

|

541001

|

-1653965

|

24,65%

|

На основе горизонтального анализа баланса, приведенного в таблице 3, можно сказать следующие:

Валюта баланса за год уменьшилась на 75,35%, что в денежном выражении составило 1653965 тыс.рублей. При этом предприятие отказалось от внеоборотных активов. Для общей оценки баланса организации затем проводится вертикальный анализ баланса.

Таблица 4 - Вертикальный анализ баланса ООО «Возрождение 95»

| Показатели

|

на начало 2006 года

|

на конец 2006 года

|

отклонения в удельном весе

|

| тыс. руб

|

% к итогу

|

тыс.руб.

|

% к итогу

|

| Актив

|

| Внеоборотные активы

|

129948

|

5,92%

|

0

|

0,00%

|

-5,92%

|

| оборотные активы

|

2065018

|

94,08%

|

541001

|

100,00%

|

5,92%

|

| Итого баланс

|

2194966

|

100,00%

|

541001

|

100,00%

|

| Пассив

|

| Капитал и резервы (собственный капитал)

|

-940520

|

-42,85%

|

-836739

|

-154,66%

|

-111,82%

|

| в том числе

|

0,00%

|

| нераспределенная прибыль отчетного года

|

0,00%

|

| непокрытый убыток

|

-948869

|

-43,23%

|

-845249

|

-156,24%

|

-113,01%

|

| долгосрочные обязательства

|

0

|

0,00%

|

0

|

0,00%

|

0,00%

|

| Краткосрочные обязательства

|

3135486

|

142,85%

|

1377901

|

254,69%

|

111,85%

|

| Итого баланс

|

2194966

|

100,00%

|

541001

|

100,00%

|

Цель вертикального анализа – изучение структуры показателей баланса и заключатся в расчете удельного веса отдельных статей в итоге баланса и оценке происходящих изменений в структуре баланса за анализируемый период.

В ООО «Возрождение 95» доля внеоборотных средств уменьшилась на 5,92%. Из этого можно сделать вывод, что на предприятии формируется более мобильная структура активов, способствующая улучшению ее финансового положения.

Собственный капитал из за наличия убытков имеет отрицательное значение и к концу года доля капитала уменьшилась. Доля краткосрочных обязательств при снижении их суммы увеличилась.

На первой стадии изучения финансового положения предприятия — при горизонтальном и вертикальном анализе баланса — уже можно дать предварительную оценку финансовым показателям, отраженным в балансе.

По балансу ООО «Возрождение 95»

1.Имеет место отрицательное значение собственного капитала

2. Валюта баланса снижается (-75,35%).

3. По балансу имеется убыток отчетного года.

4. Имеет место снижение доли собственных средств в оборотных активах

5. Положительным являются опережающие темпы роста собственного капитала предприятия по сравнению с темпами роста валюты баланса. По ООО «Возрождение 95» этого не происходит. Присутствуют резкие изменения в отдельных статьях баланса за анализируемый период. Таким образом, баланс ООО «Возрождение 95» можно считать «неудовлетворительным».

2.3 Оценка возможного банкротства предприятия

Следующий пункт в анализе состояния предприятия - оценка платежеспособности. Платежеспособность характеризует возможности предприятия (организации) своевременно расплачиваться по своим обязательствам. Для этого необходимо наличие у предприятия денежных средств для выполнения краткосрочных обязательств по платежам при бесперебойном осуществлении основной деятельности. В процессе анализа изучается текущая и перспективная платежеспособность предприятия.

Ликвидность — это способность предприятия оперативно превратить свои активы в денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения обязательств предприятия. На практике коэффициенты ликвидности активов применяются также для характеристики платежеспособности предприятия. Расчет коэффициентов, как правило, ведется по данным годового бухгалтерского баланса.

Для целей анализа удобно сначала составить таблицу с нужными для анализа статьями баланса (таблица 5). По данным таблицы можно рассчитать указанные коэффициенты.

Сравнение краткосрочных активов с краткосрочными пассивами (текущими обязательствами) характеризует абсолютную ликвидность.

Коэффициент абсолютной ликвидности (Кал) показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно за счет высоколиквидных активов.

Коэффициент абсолютной ликвидности (Кал) рассчитывается по формуле:

Кал = ДС +КФВ/ТО,

где ДС — денежные средства (на расчетном счете в банке, в кассе предприятия, на специальных счетах);

КФВ — краткосрочные финансовые вложения;

ТО — краткосрочные (текущие) обязательства.

Таблица 5 - Расчет коэффициентов платежеспособности и ликвидности

| Показатели

|

Символ

|

2006 год

|

2007 год

|

| Актив

|

| Внеоборотные активы

|

| Нематериальные активы (стр.110)

|

На

|

0

|

0

|

| Основные средства (стр.120+стр.130)

|

ОС

|

129948

|

0

|

| Долгосрочные финансовые вложения (стр140)

|

ДФВ

|

0

|

0

|

| Прочие внеоборотные активы (стр.150+стр.135)

|

ПВ

|

0

|

| Итого по разделу 1

|

129948

|

0

|

| Оборотные активы

|

| Денежные средства (стр.260)

|

Дс

|

1865

|

1805

|

| Расчеты с дебиторами (стр.230+стр.240)

|

ДЗ

|

5538

|

3026

|

| Краткосрочные финансовые вложения (стр.250)

|

КФВ

|

0

|

0

|

| Запасы и затраты (стр.210+стр.220)

|

ЗЗ

|

2057615

|

536170

|

| Прочие активы (стр.270)

|

ПА

|

| Итого по разделу

|

2065018

|

541001

|

| Баланс

|

2194966

|

541001

|

| Пассив

|

| Капитал и резервы

|

| Уставный капитал и Фонды СС (стр.410+420+430+440+450+460-465-475)

|

СС

|

-940520

|

-836739

|

| Нераспределенная прибыль (стр. 470+460)

|

НП

|

| Прочие источники СС

|

Пи

|

| Итого по разделу

|

-940520

|

-836739

|

| Привлеченный капитал

|

| Долгосрочные обязательства (стр.510+520)

|

ДО

|

0

|

0

|

| Текущие краткосрочные обязательства (610+620+630)

|

ТО

|

3135486

|

1377901

|

| Итого по разделу

|

3135486

|

1377901

|

| Баланс

|

2194966

|

541001

|

| Коэффициент абсолютной ликвидности

|

Кал

|

0,001

|

0,001

|

| Промежуточный коэффициент ликвидности

|

Кпл

|

0,002

|

0,004

|

| Общий коэффициент покрытия

|

Кп

|

0,66

|

0,39

|

| Коэффициент текущей ликвидности

|

Ктл

|

0,66

|

0,39

|

Нормативное значение коэффициента абсолютной ликвидности принято считать в пределах 0,2—0,3. Значение Кал не должно опускаться ниже 0,2, или 20%. По ООО «Возрождение 95» в 2006 году Кал –0,001, в 2007 году – 0,001. Вывод положение за год ухудшилось, Кал не соответствует оптимальному. Промежуточный коэффициент ликвидности (Кпл) показывает сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он определяется по формуле:

К пл = ДС+КФВ+ДЗ/ТО

При расчете коэффициента к ликвидным оборотным активам добавляется дебиторская задолженность. Достаточный критерий Кпл, находится в диапазоне от 0,70 до 1 и выше. По ООО «Возрождение 95» Кпл находится на недопустимых пределах в начале года. Общий коэффициент покрытия (Кп) дает общую оценку платежеспособности предприятия. Он показывает, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая сущность — сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих обязательств.

Кп по ООО «Возрождение 95» в 2006 году составил – 0,66, а в 2007 году снизился и составил 0,39. Нормальное значение коэффициента покрытия зависит от того, к какой отрасли принадлежит предприятие. Его оптимальное значение варьирует в пределах от 2 до 3. Значение Кп по ООО «Возрождение 95» не соответствует оптимальному, и его уменьшение является плохой тенденцией. Таким образом, учитывая вышесказанное ООО «Возрождение 95» можно считать неплатежеспособным.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Финансовая устойчивость предприятия характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный процесс производства и реализации продукции (работ, услуг) на основе реального роста прибыли.

Для характеристики финансовой устойчивости предприятий и организаций принято рассчитывать ряд показателей как абсолютных, так и относительных по данным бухгалтерского баланса.

Основными показателями финансовой устойчивости предприятий и организаций являются следующие:

- наличие собственных средств предприятия в оборотных;

- коэффициент обеспеченности запасов и затрат собственными оборотными средствами;

- коэффициент обеспеченности запасов и затрат собственными и заемными средствами;

- коэффициент финансовой устойчивости;

- коэффициент автономии.

Для того чтобы определить в сумме наличие собственных средств предприятия в обороте, нужно из общей суммы источников собственных средств (раздел III пассива баланса "Капитал и резервы") вычесть стоимость внеоборотных активов (раздел I актива баланса), а также убытков, отраженных в балансе (если они были), т. е.

СОС = Ис, - ВА - У.

где СОС — наличие оборотных средств собственных, руб.;

Ис — источники средств собственных (по балансу стр. 490);

ВА — внеоборотные активы (по балансу стр. 190);

У — убыток (по балансу стр. 465, 475).

Фактическое наличие собственных оборотных средств сравнивается с нормативом. Таким образом, по результатам сравнения наличия собственных средств в обороте с нормативом можно установить, как обеспечено предприятие оборотными средствами

Фактическую обеспеченность собственными оборотными средствами (без учета заемных средств, или с учетом заемных средств) можно определить расчетным путем.

Используя балансовые показатели, можно расчетным путем определить излишек (+) или недостаток (-) величины собственных и заемных средств для формирования запасов и затрат предприятия (таблица 6).

Таблица 6 - Оценка финансовой устойчивости

| Показатели

|

2006 г.

|

2007 г.

|

Изменения за период

|

| Капитал и резервы (стр.490)

|

-940520

|

-836739

|

103781

|

| Непокрытый убыток (стр.470)

|

-948869

|

-845249

|

103620

|

| Внеоборотные активы (стр.190)

|

129948

|

0

|

-129948

|

| Наличие собственных оборотных средств (стр.1-стр.2- стр.3)

|

-121599

|

-8510

|

113089

|

| Долгосрочные обязательства (стр.590)

|

0

|

0

|

0

|

| Краткосрочные обязательства (стр.690)

|

3135486

|

1377901

|

-1757585

|

| Наличие собственных и заемных средств (стр. 4+стр.5+стр.6)

|

3013887

|

1369391

|

-1644496

|

| Запасы и затраты (стр.290)

|

2065018

|

541001

|

-1524017

|

| Излишек, недостаток собственных средств (4-8)

|

-2186617

|

-549511

|

1637106

|

| Излишек, недостаток собственных и заемных средств для форм. Запасов и затрат (7-8)

|

948869

|

828390

|

-120479

|

| Доля собственных средств в запасах и затратах (стр.4 /стр.8)

|

-5,89%

|

-1,57%

|

4,32%

|

По таблице 6 можно сделать следующие выводы:

Наличие собственных средств предприятия в обороте составляет в 2006 году – (- 121599) руб., в 2007 году – (-8510) руб. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами составил:

2006 год – -121599/3013887= -0,04

2007 год – -8510/1369391=-0,006

Коэффициент обеспеченности запасов и затрат собственными и заемными средствами:

2006 год – 3013887/2065018=1,45

2007 год – 1369391/541001=2,5

Коэффициент автономии = Итог раздела 3 баланса/Валюту баланса

2006 год = -940520/2194966=-0,45

2007 год – - 836739/541001= -1,5

Принятое нормативное значение коэффициента автономии 0,5. По ООО «Возрождение 95» коэффициент автономии имеет отрицательное значение из за наличия убытков.

Коэффициент финансовой устойчивости = собственные оборотные средства + долгосрочные обязательства/ оборотные активы

2006 год =-836739+0/541001=-1,54

2007 год= -940520+0/2065028=-0,45

Значение коэффициента отрицательно из за наличия убытков.

Таблица 7 - анализ рентабельности

| Показатели

|

2005г.

|

2006г.

|

Темп роста, %

|

2007г.

|

Темп роста, %

|

| 1.Объем реализованной продукции, тыс. руб.

|

1805391

|

2083783

|

115,42

|

1714976

|

82,30

|

| 2. Среднегодовая стоимость основных средств, тыс. руб.

|

181575

|

153352

|

84,46

|

64974

|

42,37

|

| 3. Среднегодовая стоимость оборотных средств, тыс. руб.

|

2485298

|

2391934

|

96,24

|

1303010

|

54,48

|

| 4.Балансовая прибыль, тыс. руб.

|

132009

|

808256

|

612,27

|

103620

|

12,82

|

| 5.Прибыль от реализации, тыс. руб.

|

-167747

|

-289966

|

172,86

|

106158

|

-36,61

|

| 6.Рентабельность реализации, %

|

-9,29

|

-13,92

|

149,77

|

6,19

|

-44,48

|

| 7.Рентабельность фондов,%

|

72,70

|

527,06

|

724,96

|

159,48

|

30,26

|

| 8. Себестоимость товарной продукции, тыс. руб.

|

1637644

|

2781487

|

169,85

|

1608818

|

57,84

|

| 11.Рентабельность производства (затрат),%

|

-10,24

|

-10,42

|

101,77

|

6,44

|

-61,78

|

Таким образом, обобщая результаты анализа необходимо отметить, что ООО «Возрождение 95» испытывает недостаток собственных средств и данное положение за год укрепилось. Коэффициенты платежеспособности находятся на недопустимо низких пределах. В общем, предприятие практически неплатежеспособно и финансово неустойчиво

Официальная методика выявления признаков банкротства предприятий в РФ определяется Федеральным Законом от 26.10.2005 N 127-ФЗ "О несостоятельности (банкротстве)" с изменениями и дополнениями. Оценка осуществляется на основе двух показателей: коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами, предприятие не считается банкротом, при условии, что значение коэффициента текущей ликвидности окажется не меньше 2, а коэффициент обеспеченности собственными средствами не меньше 0,1.

При невыполнении одного из двух условий рассчитывается коэффициент восстановления (утраты) платежеспособности.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа.

Наиболее широкую известность получила модель Альтмана:

Z= 0,717x1 + 0,847х2 + 3,107х3 + 0,42х4 + 0,995х5,

Где Х1 — собственный оборотный капитал / сумму активов= -8510/541001= -0,016

Х2 —

нераспределенная (реинвестированная) прибыль/сумма активов=0;

Х3 —

прибыль до уплаты процентов / сумма активов =106158/541001=0,20

Х4 — балансовая стоимость собственного капитала/ заемный капитал = -836739/1377901= -0,61

Х5 — объем продаж (выручка) / сумма активов =17149760/541001=3,17.

Константа сравнения — 1,23.

Если значение Z<

1,23, то это признак высокой банкротства, тогда как значение Z>

1,23 и более свидетельствует о малой его вероятности.

Проведя расчеты получим, что

Z= 0,717*(-0,016)+0,847*0+3,107*0,20+0,42*(-0,61)+0,995*3,17= -0,01+0+0,62-0,26+3,15=3,5,

что говорит о малой вероятности банкротства ООО «Возрождение 95».

Оценим степень отдаленности ООО «Возрождение 95» от банкротства на основании модели Волковой и Ковалева.

N=25N1

+25N2

+20N3

+20N4

+10N5

N1

= выручка от реализации / среднюю стоимость запасов =14149760/(1826172+536170)/2=11,98

N2

= оборотные активы/ краткосрочные пассивы 541001/1377901=0,39

N3

= собственный капитал/ заемные средства=-836739/1377901= -0,61

N4

= прибыль / итог баланса= 103620/541001= 0,19

N5

= прибыль/ выручку 103620/17149760= 0,006

N=25*11,98+25*0,39+20*(-0,61)+20*0,19+10*0,006=299,5+9,75-12,2+3,9+0,06=301,01

Так как N больше 100, у ООО «Возрождение 95» удовлетворительное финансовое состояние и ему не угрожает банкротство.

Учитывая многообразие показателей и различие в уровне их критических оценок, многие отечественные и зарубежные экономисты рекомендуют проводить интегральную бальную оценку финансового состояния.

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей и рейтинга каждого показателя в баллах. Приведем в качестве примера следующую систему показателей и их рейтинговую оценку:

I класс - предприятия с хорошим запасом финансовой устойчивости;

II класс - предприятия демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III класс - проблемные предприятия;

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению;

V класс - предприятия высочайшего риска, практически несостоятельные.

Таблица 7 - Группировка предприятия по критериям оценки финансового состояния

| Показатель

|

ООО «Возрождение 95»

|

Границы классов согласно критериям

|

| I класс, бал

|

II класс, бал

|

III класс, бал

|

IV класс, бал

|

V класс, бал

|

VI класс, бал

|

| Коэффициент абсолютной ликвидности

|

0,001

|

0,25 и выше - 20

|

0,2 - 16

|

0,15-12

|

0,1-8

|

0,05-4

|

Менее 0,05 - 0

|

| Коэффициент быстрой ликвидности

|

0,004

|

1,0 и выше - 18

|

0,9 - 15

|

0,8 - 12

|

0,7 - 9

|

0,6 - 6

|

Менее 0,5 - 0

|

| Коэффициент текущей ликвидности

|

0,66

|

2,0 и выше - 16,5

|

1,9-1,7 - 15-12

|

1,6-1,4 - 10,5-7,5

|

1,3-1,1 - 6-3

|

1,0 - 1,5

|

Менее 1,0 - 0

|

| Коэффициент финансовой независимости

|

-1,5

|

0,6 и выше - 17

|

0,59-0,54 - 15-12

|

0,53-0,43 - 11,4-7,4

|

0,42-0,41 - 6,6-1,8

|

0,4 - 1

|

Менее 0,4- 0

|

| Коэффициент обеспеченности собственными оборотными средствами

|

-0,006

|

0,5 и выше - 15

|

0,4 -12

|

0,3 - 9

|

0,2 - 6

|

0,1-3

|

Менее 0,1 - 0

|

| Коэффициент обеспеченности запасов собственным капиталом

|

2,5

|

1,0 и выше - 18

|

0,9 - 12

|

0,8 - 9,0

|

0,7 - 6

|

0,6-3

|

Менее 0,5 - 0

|

| Минимальное значение границы

|

18

|

100

|

85-64

|

63,9 - 56,9

|

41,6 - 28,3

|

18

|

-

|

ООО «Возрождение 95», согласно таблицы 13, относится к предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению.

Мы видим, что разные методики анализа банкротства дают разные результаты. Однако учитывая проведенный анализ необходимо отметить, что для ООО «Возрождение 95» необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия. Цели санации могут быть достигнуты путем перемещения управленческих кадров, реструктуризации, ликвидации неэффективно работающих подразделений, привлечения новых источников финансирования и применения других мер. Если результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации предприятия.

Глава 3. Разработка мероприятий по финансовому оздоровлению предприятия

Для улучшения финансового состояния необходимо реализовать следующий проект, который предполагает:

- Производство сухого обезжиренного молока;

- Запуск линии по расфасовке масла крестьянского, творожных продуктов;

- Увеличение выработки рассольных сыров.

Сухое обезжиренное молоко, используется в качестве сырья при производстве высококачественной пищевой продукции. Из такого сухого сырья можно достаточно успешно вырабатывать полутвердые, мягкие, рассольные сыры; кисломолочные продукты, такие как кефир, питьевой и десертный йогурт; детское питание; мороженое, творог и творожные продукты. Применение сухого обезжиренного молока при производстве молочных продуктов является для предприятия выгодным. На это есть ряд причин: отсутствие или недостаток сырья в межсезонье (летом поступление сырья возрастает, а в зимний период снижается); нерентабельность сливочного масла; длительный срок годности; экологичность.

Выработка сухого обезжиренного молока является рентабельным производством, так как на каждый вложенный рубль получаем 1 рубль чистой прибыли.

Планируется наладить бесперебойное производство рассольных сыров, основой которых будет сухое обезжиренное молоко в зимний период времени. Маслодельный цех будет реализовать данный вид продукции на рынки Москвы, Орла, Брянска, Тулы. Предполагаемая свободная отпускная цена за 1тонну сыра сулугуни 75000 рублей, при затратах 64424 рублей; имеретинский 60000 рублей, при затратах 49586. Сыр сулугуни необходимо выпускать в вакуумной упаковке, которая увеличивает срок реализации до 30 суток. Данный вид продукции пользуется огромным спросом на рынках города Москвы. В результате проведенного анализа было выявлено, что производством данного вида продукции не занимаются основные конкуренты.

Настоящий проект предлагает производство диетических, а также продуктов с длительным сроком хранения. Для выработки данных продуктов будет использоваться фасовочное оборудование, которое простаивает на предприятии несколько лет. Таким образом, необходимо запустить производство творожных изделий, витаминизированного и десертного молока.

Большое внимание необходимо уделить упаковке продукта. Упаковка молочной продукции имеет следующее назначение:

- предохраняет от порчи и способствует сохранению качественных характеристик;

- облегчает транспортирование и хранение;

- дает возможность увеличить сбыт за счет новых рынков;

- информирует потребителя о составе и свойствах;

- дает возможность предложить потребителю продукт в нужном ему объеме и количестве.

Необходимо внедрить производство молочных продуктов с длительным сроком хранения. Это творог со сроком хранения 15 суток, сметана 20% жирности – 10 суток, масло крестьянское сладко-сливочное и шоколадное, фасованное в пластиковые стаканчики – 15 суток, сыр сулугуни- 30 суток.

Все продукты экологически чистые, имеющие рецептурные разновидности. Ассортимент продуктов питания и их витаминная сбалансированность позволяет максимально полно удовлетворить вкусы потребителей, а также обеспечивать диетическое питание. Высокое качество производимых продуктов питания обеспечивается использованием экологически чистого сырья для их производства, а также упаковке и хранение готовой продукции, доступная цена реализации, которая составляет 90% от уровня цены конкурентов.

Основным пунктом сбыта выпускаемых продуктов питания будет являться внутренний рынок г. Орла и Орловской области, а также крупные поставки сыра сулугуни в вакуумной упаковке в г. Москва.

Основным каналом распределения выпускаемой продукции будет двухуровневый канал:

Рисунок 1 - Канал распределения выпускаемой продукции ООО «Возрождение 95»

Для этого канала распределение 70% производимых продуктов будет реализовываться через торговые точки, 30% через оптовые базы.

Основными потребителями предлагаемых продуктов будут различные слои населения, что обеспечивается доступностью цены данных продуктов питания.

Основным методом определения цены ООО «Возрождение 95» является «Издержки + прибыль»

Определение цены методом «Издержки + прибыль» проводится по формуле:

, ,

Прибыль – планируемый размер прибыли на единицу продукции, руб. (10% от полной себестоимости)

НДС на молочные продукты составляет 10%.

Произведем расчет свободной отпускной цены сыра сулугуни:

Свободная отпускная цена с НДС за 1 тонну составит 75000 рублей.

Свободная отпускная цена 1 тонны молока:

(1 литр – 8,1 рублей) (1 литр – 8,1 рублей)

Определение средневзвешенной рыночной цены (Ценаср) необходимой для сопоставления с планируемой ценой, осуществляется по следующей формуле:

, ,

Таким образом, продукция ООО «Возрождение 95» является конкурентоспособной, так как цена на 1 литр молока ниже средневзвешенной рыночной цены, то есть уровень цен приемлем.

Ежегодно 13-20% производственных затрат будет направляться на проведение маркетинговых мероприятий, в том числе на рекламную компанию и участие в выставках. Все это поможет привлечь покупателя и поможет завоевать его доверие.

В нашем проекте предлагается производство сухого обезжиренного молока. Произведем расчет стоимости 1 кг сухого обезжиренного молока (таблица 8).

Таблица 8 - Расчет стоимости 1 кг сухого обезжиренного молока

| Показатель

|

Значение показателя

|

| 1. Стоимость 1 литра обрата, включая транспортные расходы, руб.

|

2

|

| 2. Количество обрата, л.

|

13

|

| 3. Расходы на переработку сырья, руб.

|

5

|

| 4. Стоимость сухого обезжиренного молока, руб.

|

31

|

В 2006 году планируется насушить 3 тонны сухого сырья, в 2007-2008гг. – 5 тонн. На рынках минимальная стоимость сухого сырья составляет 65 рублей за кг, максимальная 85 рублей за кг.

Из полученного сухого обезжиренного молока в зимний период времени, будет налажено производство творожных изделий и рассольных сыров.

Производство творога из сухого сырья является выгодным для предприятия, приносит определенную прибыль, особенно в зимний период времени, когда остро ощущается нехватка сырого молока. Выработка творога будет осуществляться в творожном цехе.

Для производства 1 тонны творога необходимо 580 кг сухого обезжиренного молока.

Стоимость сухого сырья для выработки 1 тонны творога составит 17980 рублей ( ), затраты на производство 7000 рублей. Цена на творог в зимний период времени составляет 40 рублей за 1 кг, соответственно за 1 тонну – 40000. Прибыль предприятия равна: ), затраты на производство 7000 рублей. Цена на творог в зимний период времени составляет 40 рублей за 1 кг, соответственно за 1 тонну – 40000. Прибыль предприятия равна:  . .

Также необходимо запустить линию по расфасовке масла крестьянского, творожных сырков. Для этого на предприятии установлено оборудование, которое простаивает уже несколько лет. Чтобы наладить данное производство необходимо произвести затраты на упаковку, которые составят 60000 рублей. Производство фасовоной продукции является для предприятия рентабельным.

Сырьем для производства творожных сырков, 18% служит молоко. Расчет себестоимости 1 кг творожных сырков, 18% отразим в таблицы 9.

Таблица 9 - Расчет себестоимости 1 кг творожных сырков, 18%

| Показатель

|

Значение показателя

|

| 1. Стоимость сырья, руб.

|

4,5

|

| 2. Количество сырья, кг

|

5,8

|

| 3. Стоимость сырья на 1 кг готовой продукции, руб.

|

26,1

|

| 4. Затраты на производство, руб.:

|

| транспортно-заготовительные расходы

|

0,513

|

| вспомогательные материалы

|

0,241

|

| тара и упаковочные материалы

|

0,154

|

| топливо и энергия

|

1,45

|

| заработная плата

|

0,134

|

| дополнительная заработная плата

|

0,008

|

| отчисления на соцстрах

|

0,001

|

| расходы на содержание и эксплуатацию

|

1,8

|

| общезаводские расходы

|

3,266

|

| Производственная себестоимость

|

33,6

|

| Внепроизводственные расходы

|

-

|

| Полная себестоимость

|

33,6

|

Таким образом, согласно таблице 9 себестоимость 1 кг творожных сырков составит 33,6 рублей.

Расчет прибыли производства 1 кг творожных сырков, 18% представлен в таблице 10.

Таблица 10 - Расчет прибыли производства 1 кг творожных сырков, 18% ООО «Возрождение 95»

| Масса сырка, гр.

|

Предполагаемая цена, руб.

|

Цена 1 кг готовой продукции, руб.

|

Себестоимость 1 кг готовой продукции

|

Прибыль, руб.

|

| 250

|

15

|

60

|

33,6

|

26,4

|

В смену планируется вырабатывать 300 кг творожных сырков с различными натуральными добавками. Соответственно, прибыль предприятия за смену будет составлять 7920 рублей; за месяц 237600 рублей.

В целях осуществления проекта по увеличению производства рассольных сыров необходимо купить оборудование по фасовке сыра сулугуни в вакуумной упаковке, стоимость которого составляет 340000 рублей плюс затраты на упаковку 60000 рублей. Оборудование будет приобретено в г. Москве (ООО «ИнСерв и Ко»). Закупка оборудования за счет кредита.

Для производства данного вида продукта на маслодельном заводе предусмотрен цех плавленых сыров.

Проектная мощность производства сыра – 500 кг в смену или 15 т готового продукта в месяц при продолжительности смены 8 часов. Производство сыра в данном объеме будем осуществлять в период с мая по октябрь, в зимний период времени выработку сократим до 250 кг в смену (или 7,5 т в месяц). Расчет прибыли на 1 месяц работы линии приведен в таблице 11.

Прибыль за период, равный 6 месяцам равна 951840 рублей.

С ноября по апрель планируется производство сыра в смену 250 кг. Соответственно прибыль за месяц составит 79320 рублей, за период, равный 6 месяцам – 475920 рублей.

Таблица 11- Расчет прибыли производства сыра сулугуни на 1 месяц работы

| Показатель

|

Значение показателя

|

| Отпускная цена за 1 тонну, руб.

|

75000

|

| Полная себестоимость, руб.

|

64424

|

| Прибыль за 1 тонну, руб.

|

10576

|

| Производство в месяц, т

|

15

|

| Чистая прибыль за месяц, руб.

|

158640

|

Прогноз объемов продаж данного вида продукта и получение чистой прибыли на период 2006-2007 гг. приведен в таблице 12.

Таблица 12- Прогнозируемые объемы продаж и чистой прибыли производства сыра сулугуни на 2007-2009гг.

| Показатели

|

2007 год

|

2008 год

|

2009 год

|

| Объем продаж

|

10125000

|

10800000

|

10800000

|

| Себестоимость

|

8697240

|

9277056

|

92777056

|

| Валовая прибыль

|

1427760

|

1522944

|

1522944

|

| Амортизация

|

134010

|

134010

|

| Налогооблагаемая прибыль

|

1427760

|

1388934

|

1388934

|

| Налог, 24%

|

342662

|

333344

|

333344

|

| Чистая прибыль

|

1085098

|

1055590

|

1055590

|

Таким образом, согласно таблице 12 в маслодельном цеху ООО «Возрождение 95» планируется к 2007 году увеличить объем продаж на 6,7%, а в 2007 году - оставить на прежнем уровне.

В таблице 13 приведен прогноз объемов продаж продукции ООО «Возрождение 95» на 2006-2007гг.

Таблица 13 – Прогноз объемов продаж на 2007-2009 гг.

| Наименование продукции

|

Объем продаж, тыс. руб.

|

Объем продаж за 2006 год по кварталам

|

| 2007

|

2008

|

2009

|

I

|

II

|

III

|

IV

|

| Молоко, 2,5%

|

1690

|

1800

|

2000

|

488

|

423

|

358

|

423

|

| Сметана,20%

|

241

|

250

|

300

|

40

|

40

|

80

|

80

|

| Масло крестьянское весовое

|

1208

|

800

|

750

|

121

|

604

|

362

|

121

|

| Кефир пак.

|

298

|

400

|

500

|

24,8

|

115,7

|

82,6

|

74,4

|

| Творог обезжиренный

|

458

|

500

|

600

|

22,9

|

365,9

|

45,7

|

22,9

|

| Сыр сулугуни

|

1427,76

|

1522,94

|

1522,94

|

237,96

|

475,92

|

475,92

|

237,96

|

| Сыр имеретинский

|

220

|

240

|

260

|

55

|

55

|

55

|

55

|

| Отгрузка молока

|

3572

|

4000

|

4200

|

96

|

1452

|

1980

|

46

|

| Творожные сырки, 18% (250гр)

|

3456

|

3500

|

3500

|

864

|

864

|

864

|

864

|

| Масло крестьянское фасов.

|

1500

|

1500

|

1540

|

200

|

540

|

650

|

110

|

| Итого

|

14291,76

|

14490

|

15150

|

1914

|

5001,92

|

5087,92

|

2049,96

|

Согласно данным таблицы 13, на предприятии к концу 2009 года планируется увеличить объем продаж почти на 6%. Необходимо увеличить производство молока, сметаны, кефира, творога, сыра сулугуни, увеличить отгрузку молока. Выработку масла крестьянского весового необходимо сократить.

В данном разделе необходимо рассчитать фонд заработной платы на 2007 год. Расчет произведен в таблице 14.

Таблица 14 - Сводная таблица штатов и фондов оплаты труда работающих

| Категория работников

|

Количество работников

|

Годовой фонд оплаты труда

|

Средняя зарплата на 1 чел.

|

| чел.

|

%

|

руб.

|

%

|

за год

|

за месяц

|

| 1. ППП

|

34

|

91,9

|

993000

|

99,7

|

29205

|

2433

|

| 2. Непромышленный персонал

|

3

|

8,1

|

3000

|

0,3

|

1000

|

83,34

|

| ИТОГО

|

37

|

100

|

996000

|

100

|

26918

|

2243

|

Средняя заработная плата за год:

, ,

Средняя заработная плата за месяц:

, ,

С тем, чтобы определить, насколько рискован запланированный проект, производятся расчеты в следующей последовательности:

Определяем средневзвешенную рентабельность через вероятности. Среднеотраслевая рентабельность составила за ряд лет –(0,2)%, (0,1)%, (0,1)%, (0,9)%, (1,7)%. Планируемый уровень рентабельности – 35,7 %.

2. Определяем средневзвешенную рентабельность ООО «Возрождение 95»

Далее определяем дисперсию, как сумму произведений всех квадратов разниц между средней и фактической их величиной на соответствующую величину вероятности данного события:

3.Находим стандартное отклонение =

Это значит, что наиболее вероятное отклонение рентабельности продукции от ее средней величины составит ± 1,98%, то есть по пессимистическому прогнозу можно ожидать рентабельность продукции на уровне 1,38 %,а по оптимистическому прогнозу 2,58%.

Чтобы сократить вероятность наступления рисков на Определяем средневзвешенную рентабельность ООО «Возрождение 95» необходимо проводить следующие мероприятия:

1. Активный маркетинг, который предполагает: изучение, завоевание новых рынков сбыта, изучение политики ценообразования, ассортимента;

Систематический контроль качества выпускаемой продукции;

Выбор надежных поставщиков сырья. Для этого необходимо заключать договора поставки, в которых будут оговорены права, обязанности, ответственность сторон.

Перепрофилирование производства, то есть сокращение нерентабельных видов продукции и увеличение конкурентоспособной продукции.

Постоянная работа в области исследований и разработок.

Для своевременного устранения рисковых ситуаций, необходимо постоянно совершенствовать мероприятия по их снижению.

Как следует из данных, приведенных в предыдущем разделе, для организации запланированных работ Определяем средневзвешенную рентабельность ООО «Возрождение 95» необходимы капитальные вложения в сумме 400000 рублей.

Рассчитаем экономическую эффективность капитальных вложений с использованием простого метода.

Коэффициент общей экономической эффективности капитальных вложений:

где П - годовая прибыль;

К – капитальные вложения

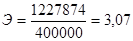

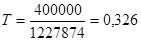

Планируемая прибыль предприятия от производства сыра сулугуни в 2006 году составит 1227874 рублей.

Срок окупаемости инвестиций составит:

Срок окупаемости инвестиций, рассчитанный простым методом составит 3 месяца.

Оценка проектов усложненными методами основана на том, что потоки доходов и расходов по проекту несопоставимы. Для объективной оценки надо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, то есть доходы должны быть продисконтированы. Расчет денежного потока сведем в таблицу 15.

Таблица 15 - Расчет денежного потока Определяем средневзвешенную рентабельность ООО «Возрождение 95»

| Наименование

|

2007 год

|

2008 год

|

2009 год

|

| Чистая прибыль

|

1085098

|

1055590

|

1055590

|

| Амортизация

|

134010

|

134010

|

| Капитальные вложения

|

400000

|

| Чистый денежный поток

|

685098

|

1189600

|

1189600

|

Рассчитаем срок окупаемости проекта с применением усложненного метода (таблица 16).

Таблица 16- Срок окупаемости проекта производства сыра на 2006-2007 гг.

| Период

|

0

|

2007 год

|

2008 год

|

2009 год

|

| Денежный поток (CF)

|

(400000)

|

685098

|

1189600

|

1189600

|

| Дисконтированный денежный поток

|

(400000)

|

600963

|

915077

|

802699

|

| Ставка дисконта, 14% (r)

|

| Накопленный дисконтированный денежный поток

|

-400000

|

200963

|

Согласно расчетам, приведенным в таблице 16, проект окупится в первый год.

Метод чистой текущей стоимости доходов позволяет классифицировать инвестиционные проекты и принимать решения на основе сравнения затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости.

Чистая текущая стоимость доходов равна:

, ,

где ПД- суммарные приведенные расходы

ПР- приведенные затраты по проекту

Расчет чистой текущей стоимости доходов приведен в таблице 17.