МИНИСТЕРСТВО образования Республики Беларусь

Учреждение образования «Гродненский Государственный Университет имени Янки Купалы»

Факультет Экономики и Управления

Кафедра коммерческой деятельности и международных экономических отношений

Курсовая работа по предмету

«Макроэкономика»

Инвестиции в основной капитал

Специальность «Бухгалтерский учет, анализ и аудит»

Гродно 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ИНВЕСТИЦИОННЫЙ СПРОС

1.1Понятие инвестиций

1.2Формирование инвестиционного спроса

1.3 Мультипликатор инвестиций. Принцип акселерации

2 СУЩНОСТЬ ИНВЕСТИЙ В ОСНОВНОЙ КАПИТАЛ

2.1 Цели и задачи инвестирования в основной капитал

2.2 Отраслевая структура инвестиций в основной капитал

2.3 Инвестиции в основной капитал в РБ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

Инвестиции в основной капитал

ВВЕДЕНИЕ

Данная работа рассматривает вопросы инвестиций в основной капитал. Самое общее определение указанного понятия можно сформулировать следующим образом:

Инвестирование - процесс вложения и использования инвестиционных ресурсов, а также финансирование инвестиционных ресурсов. Эти процессы составляют основу финансовой деятельности предприятии.

Инвестиции (капиталовложения) определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а, следовательно, и создание новых рабочих мест зависят от процесса инвестирования или реального капиталообразования.

Статистикой производится как отраслевой учёт объёмов инвестиций в основной капитал, так и учёт воспроизводственной структуры инвестиций, а также инвестиций в основной капитал по видам основных фондов. Поскольку вопрос исследования инвестиций в основной капитал довольно многогранен ,именно это и обуславливает актуальность данной работы.

Предмет исследования – рассмотрение инвестиций в основной капитал как отдельный показатель инвестирования.

В настоящей работе поставлены следующие цели:

- рассмотреть понятия «инвестиции» и «инвестиционного спроса»;

- раскрыть сущность инвестиций в основной капитал на уровне предприятия;

- рассмотреть инвестиций в основной капитал в Республике Беларусь.

При исследовании темы работы использовались такие универсальные методы экономической теории, как анализ, синтез, диалектики и системности.

1. ИНВЕСТИЦОННЫЙ СПРОС

1.1Понятие инвестиций

Понятие инвестиция произошло от латинского investire – облачать, вкладывать . В эпоху феодализма инвеститурой назывался ввод вассала во владение феодом. Этим же словом обозначалось назначение епископов, получавших при этом в управление церковные земли с их населением и право суда над ними. Введение в должность сопровождалось соответствующей церемонией облачения и наделения полномочиями. Инвеститура давала возможность инвеститору (или, говоря современным языком, инвестору) не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облеченных полномочиями ставленников с целью насаждения своей идеологии. Последняя , с одной стороны, оправдывала интенсивную эксплуатацию населения территорий и позволяла увеличивать получаемый с этих территорий доход, а с другой стороны, выступала в качестве развивающего фактора.

Понятие инвестиции прошло достаточно длительный период развития. В терминологическом словаре Розенберга Д. Н. «Бизнес и менеджмент» инвестиции – это капиталовложения, вклады, совокупность затрат, вложение денег с целью получения прибыли для роста дохода или капитала, либо в обеих этих целях.

Инвестирование – прибыльность в некотором отношении менее важна, чем движение наличности, так как она означает жизнеспособность компании в долгосрочном плане, а не способность погашать долги («Анализ финансовых отчетов на основе

Подобная формулировка приводится в словаре современной экономической теории Макмиллона – обозначение потока затрат на увеличение или поддержание реального основного капитала. Там же более точная трактовка.

Инвестиции - это поток расходов, предназначенных для производства благ, а не для непосредственного потребления. Инвестиционные проекты могут иметь форму увеличения физического или человеческого капитала, а также запасов.

Инвестиции – это поток, величина которого определяется теми проектами, которые обеспечивают положительную чистую дисконтированную стоимость или внутреннюю ставку дохода. Первый показатель называется критерием чистой дисконтированной стоимости, второй – предельной эффективностью капитальных вложений. [2, c.232-233]

В дальнейшем под инвестиционным процессом будем понимать любой процесс управления ограниченными ресурсами организации для достижения конкретной цели, выражающейся в конечном итоге в увеличении реального капитала организации, имеющей ограниченную протяженность во времени достаточную для того, чтобы временный фактор приобрел решающее влияние на получаемые результаты.

Слово “инвестиция” буквально означает: долгосрочные вложения капитала с целью получения прибыли.

Понятие “капиталовложения” уже понятия “инвестиции”, т.к. оно не включает средства, направленные, например, на приобретение оборотных средств и имеет в виду только денежные средства.

Инвестициями могут быть:

-денежные средства;

-акции, паи, ценные бумаги, банковские вклады и др.;

-имущественные права;

-права пользования землёй и другими природными ресурсами;

-технологии;

-лицензии;

-кредиты.

Классифицирование инвестиций может быть относительно объекта

приложения, характера использования и фактора времени.

Относительно объекта приложения:

1. Инвестиции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе (например, инвестиции в оборудование, здания, запасы материалов).

2. Финансовые инвестиции - вложения в финансовое имущество, приобретение прав на участие в делах других фирм и деловых прав (например, приобретение акций, других ценных бумаг).

3. Нематериальные инвестиции - инвестиции в нематериальные ценности (например, инвестиции в подготовку кадров, исследования и разработки, рекламу и др.).

Представляется, что все инвестиции относительно объекта приложения (а именно этот критерий наиболее интересен) можно разделить на два вида: портфельные и реальные, где:

Портфельные - вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом;

Формирование портфеля происходит путем приобретения ценных бумаг и других активов. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).

Прямые(Реальные) инвестиции - инвестиции - вложения частной фирмы или государства в производство какой либо продукции.

Реальные инвестиции состоят из двух различных компонентов. Первый из них - это инвестиции в основной капитал, то есть приобретение вновь произведённых капитальных благ, таких как производственное оборудование, компьютеры и здания производственного назначения. Второй компонент - инвестиции в товарно-материальные запасы(оборотный капитал), которые представляют собой накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров. Коммерческие товарно-материальные запасы считаются составной частью общей величины запасов капитала в экономической системе; они столь же необходимы, как и капитал в форме оборудования, зданий производственного назначения.

Также реальные инвестиции можно разделить на внутренние и внешние:

внутренние - это вложение средств хозяйствующего субъекта в собственные факторы производства за счет собственных источников финансирования;

внешние - это вложение средств инвестиционных институтов в факторы производства, нуждающегося в инвестициях хозяйствующего субъекта.

К реальным инвестициям имеет смысл отнести также понятия валовые и чистые инвестиции. Собственно чистые инвестиции это валовые инвестиции за вычетом издержек на возмещение основного капитала.

То есть, Чистые И. = Валовые И. – Возмещение

По характеру использования:

первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

реинвестиции, т. е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путем направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

инвестиции на изменение программы выпуска продукции;

инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

рисковыми инвестициями, или венчурным капиталом - инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств. Такие капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии последних в акции. Рисковое вложение капитала обусловлено необходимостью

финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм.

По фактору времени:

Краткосрочные инвестиции

Долгосрочные инвестиции

Аннуитет - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном, это вложения средств в пенсионные и страховые фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы хотят использовать на покрытие непредвиденных расходов в будущем.

1.2 Формирование инвестиционного спроса

Противоречивое понимание инвестиционного процесса на уровне хозяйственной деятельности предприятий и на макроуровне имеет своим источником недостаточную теоретическую разработанность самой сущности инвестиционного процесса. Поэтому предлагается:

1) Считать инвестиционными расходами затраты различных экономических субъектов на приобретение материально-вещественных факторов производства и на наем работников, участвующих в производственном процессе.

2) Проводить теоретические различая понятий “инвестиционные расходы” и “инвестиционный спрос”. Инвестиционный спрос — это потенциальная потребность предпринимателей, выраженная в денежной форме, в приобретении товаров инвестиционного назначения с целью получения дохода.

3) Инвестиционный спрос нельзя отождествлять с “планируемыми”, или “ожидаемыми”, расходами, поскольку основой формирования спроса является наличие реальных, а не ожидаемых денежных средств, формирующихся из различных источников.

4) Инвестиционный спрос — это самостоятельная экономическая категория, не совпадающая с понятием временно свободных денежных средств.

5) Существуют различные альтернативные варианты использования свободных денежных средств, одним из которых является инвестирование.

6) Условия формирования инвестиционного спроса различаются в зависимости от того, являются ли временно свободные денежные средства собственными или заемными.

7) У каждого из альтернативных вариантов использования свободных денежных средств имеются объективные условия возникновения и инструменты воздействия.

8) Наличие только инвестиционного спроса при желании принять решение о приобретении материально-вещественных факторов производства не служит критерием реального инвестирования.

Помимо спроса на инвестиционные товары необходимо учитывать их наличие, т.е. на формирование реального объема инвестиций влияет не только спрос, но и объем предложения инвестиционных товаров на соответствующих рынках.( Рис.П.1).

1.3 Мультипликатор инвестиций. Принцип акселерации

Важную роль в экономической теории играет концепция мультипликатора. В переводе мультипликатор означает «множитель» (multiplication – умножение, увеличение; multiplier –множитель, коэффициент). Инвестиционный мультипликатор множит, усиливает спрос в результате воздействия инвестиций на рост дохода.

Мультипликатор инвестиций. Чтобы уточнить природу мультипликации затрат в национальной экономике, сопровождающейся цепной реакцией доходообразования, рассмотрим пример, связанный с частными инвестициями, которые по своей природе еще и достаточно капризны.

Пример. Допустим, некий инвестор принял решение расширить свое дело и построил еще один цех. Для этого инвестируется 1 млн. талеров.

Прирост инвестиций для данного предпринимателя есть первичное изменение расходов. Поэтому и в дальнейшем будем обращать внимание только на стоимостную сторону данного процесса.

То, что для данного инвестора есть прирост расходов (1 млн. талеров), для других хозяйствующих субъектов, которые поставили на строительство нового цеха необходимые инвестиционные товары, есть прирост доходов.

Предположим, полученные доходы будут израсходованы на выплату заработной платы, которая пойдет на потребление и сбережение. Введем условие: предельная склонность к потреблению (МРС) составляет 0,8. Следовательно, 800 тыс. талеров будут израсходованы на закупку других товаров, а 200 тыс. талеров составят сбережения и временно выпадут из экономического оборота. Получив доход в 800 тыс. талеров, хозяйствующие субъекты второго уровня в соответствии с указанной выше предельной нормой потребления 640 тыс. талеров израсходуют на потребление (800 х 0,8), а 160 тыс. талеров останутся в сбережениях.

Обратим внимание на то, что такая цепная реакция доходообразования может быть продолжена до бесконечности. Но в соответствии с имеющейся предельной склонностью к сбережениям (в нашем примере MPS = 0,2) такой процесс все же постепенно затухает. Затухание связано с тем, что далеко не весь объем дохода расходуется, т. е. вновь становится чьим-то доходом. Так что конечная величина прироста дохода под воздействием первичного прироста расходов поддается точному арифметическому расчету, которые здесь мы опускаем.

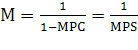

Таким образом, если МРС = 0,8, то мультипликатор равен 5. Мультипликатор включает единицу первоначальных инвестиций (или любых других автономных затрат) и четыре единицы дополнительных (вторичных, третичных и т. п.) потребительских расходов.

Обратим внимание на то, что мультипликатор инвестиций (М) равен обратному значению предельной склонности к сбережениям.

(1.1) (1.1)

где  - конечная величина прироста дохода; - конечная величина прироста дохода;

МРS – придельная склонность к сбережениям.

Вывод: чем меньше значение MPS, тем выше значение М.

Сила эффекта мультипликации инвестиций всегда зависит от того объема дополнительного дохода, который поступит на очередную стадию его расходования.

Принцип акселерации. При всей своей простоте теория мультипликатора инвестиций абстрагируется от тех причин, которые порождают прирост чистых частных инвестиций. Но если такие инвестиционные расходы вызывают в национальной экономике цепную реакцию возрастания дохода и увеличения занятости, то все же есть смысл обратить внимание и на причины, вызывающие сам « первотолчек». Тем более, что такой «первотолчек » по мощности может оказаться достаточно сильным. Вот этими проблемами и занимается теория акселерации (ускорения).

Спрос на инвестиционные товары производен (вторичен) от спроса на потребительские товары , т. е. возросший спрос на потребительские товары вызывает рост спроса на товары производственного назначения (капитальные блага), т. е. объекты физического капитала. Поэтому и в теории акселерации исходный пункт образует изменение объема совокупного спроса.

Принцип акселерации есть процесс, показывающий то, что многократное возрастание спроса на инвестиции может быть вызвано ростом объема потребительского спроса.

Пример. Предположим, отрасль «А» располагает основным капиталом в объеме 100 млн. талеров. Годовой объем выпуска продукции составляет 40 млн. талеров. Норма амортизации 20% .

Следовательно, каждый год основной капитал отрасли должен обновляться в объеме 20 млн. талеров. Это так называемые реинвестиции, финансируемые за счет амортизационного фонда (100 млн.х0,2).

Предположим, что объем спроса на продукцию отрасли увеличился на 50%, т. е. с 40 до 60 млн. талеров. Для его удовлетворения потребуется ввести в строй дополнительно (к уже имеющимся) еще 50% мощностей. Это означает, что прирост чистых инвестиций должен составить 50 млн. талеров (100х0,5). В итоге общий объем валовых инвестиций будет равен 70 млн. талеров (20+50).

Так обнаруживается ускоряющееся (акселеративное) воздействие изменения потребления (спроса) на уровень инвестиций. В нашем примере прирост спроса на 20 млн. талеров (60-40) «провоцирует» прирост чистых инвестиций на 50 млн. талеров.

Зависимость между приростом спроса на потребительские товары, приростом инвестиционного спроса и ускоренным увеличение совокупного спроса отражены на рис.П.2

Для выражения эффекта акселерации (ускорения) используется коэффициент акселерации (Ак ), который определяется по формуле:

, (1.2) , (1.2)

где  – –  ; ;

∆С -

Вывод: коэффициент акселерации есть числовой множитель, на который каждая денежная единица приращенного дохода (потребительского спроса) увеличивает чистые инвестиции.

Получается, что объем прироста чистых инвестиций (капитала), т. е. инвестиционного спроса, детерминируется приростом потребительского спроса. Кроме того, имеет значение уровень капиталовооруженности той отрасли, на продукцию которой увеличивается потребительский спрос.

В приведенном выше примере отрасль «А» располагает соответствующими мощностями и основным капиталом в объеме 100 млн. талеров. Если капитал отрасли был бы равен 75 млн. талеров, то дополнительные чистые инвестиции составили бы лишь 37,5 млн. (75х0,5).

Продолжим начатый выше анализ. Для этого сравним срабатывание принципа акселерации в данной отрасли за 1-й и 2-й год (см. Приложение).

Представленные данные показывают, что прирост спроса на инвестиции (чистое добавление к основному капиталу) зависит не от объема прироста спроса на потребительские товары, а от темпов прироста данного спроса.

В нашем примере в 1-й и во 2-й год стоимостной прирост потребительского спроса на продукцию отрасли равен 20 млн.талеров (соответственно в первый год 60 - 40; во второй 80 - 60). Но когда темпы прироста спроса на потребительские товары (∆С%) ослабевают (с 50% до 33,3%), то и спрос на дополнительное оборудование (∆In) испытывает абсолютное сокращение. В итоге значение коэффициента акселерации (Ак) уменьшается с 2,5 до 1,7.

Обратим внимание на то, что принцип акселерации четко обнаруживается лишь при полном использовании ранее созданных производственных мощностей. При неполном же их использовании увеличение потребительского спроса не вызовет столь бурного прироста чистых инвестиций.

Еще одно замечание: механизм акселерации не предполагает немедленного приспособления объема функционирующего капитала к оптимальному уровню с учетом возросшего спроса. На самом же деле этот процесс приспособления из-за ограниченных возможностей индустрии инвестиционных благ может растянуться на ряд временных периодов. В реакции на возросший совокупный спрос участие могут принять и импортеры, что резко снизит значение акселератора.

Кроме того, не столь уж и редко сами предприниматели имеют лишь самое смутное представление о том объеме спроса на продукцию отрасли, который можно ожидать в следующем году. Поэтому в объем автономных инвестиций очень часто закладываются ожидания прироста, т.е. реакция на рост потребительского спроса. Эти и другие обстоятельства заставляют выделять наивный и гибкий акселератор.

Наивный и гибкий акселератор. Все изложенные выше наши рассуждения и опасения касаются именно наивного акселератора. В такой модели акселератора объем чистых инвестиций постоянно снижается, хотя имеет место увеличение объема  спроса на потребительские блага (см. значение Q, в Приложении). Графически данная ситуация отражена ниже на рис. П.3 а. спроса на потребительские блага (см. значение Q, в Приложении). Графически данная ситуация отражена ниже на рис. П.3 а.

В модели гибкого акселератора поначалу прирост чистых инвестиций имеет место в течение нескольких периодов, прежде чем отрицательный эффект увеличивающегося объема капитала не превысит положительный эффект дальнейшего увеличения объема выпуска (см. рис. П.3 б).

Обе модели постулируют вероятность сведения инвестиций-нетто к нулю и то, что инвестиции-брутто в конечном счете будут равны лишь инвестициям возмещения.

Так что принцип акселерации обладает двусторонним действием, т. е. может вызвать сокращение инвестиций вслед за снижением темпов прироста спроса на потребительские блага.

Взаимосвязь между мультипликатором и акселератором. Напомню, что мультипликатор инвестиций имеет дело с первоначальными инвестиционными расходами и отражает воздействие процесса инвестирования на уровень национального дохода.

Принцип акселератора имеет дело с приростом первичных потребительских расходов и определяет объем прироста стимулированных инвестиций. Но в данном случае все же выстраивается единая причинно-следственная зависимость между доходами, приростом занятости и инвестициями (см. рис.1.4).

Значит, что первоначальный прирост потребительского спроса (∆С) порождает через акселератор (Ак) стимулированные чистые инвестиции(∆In). Стимулированные инвестиции через мультипликатор (М) вызывают эффект наращивания дохода (∆Y). Возрастание дохода вызывает очередной прирост потребительского спроса (∆С). В итоге все отрасли национальной экономики, которые втягиваются в данный процесс ускорения, увеличивают объемы производства (∆Q) и занятость.

2. СУЩНОСТЬ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

2.1 Цели и задачи инвестирования в основной капитал

Предприятие как некий экономический организм, образовавшись, должно развиваться. Условием его создания и развития является комбинация производственных факторов, то есть материалов и условий, необходимых для изготовления изделий и предоставления услуг.

Выполнение любой работы на производстве и реализация её результатов невозможна без факторов потребления - ресурсов, которые превращаются, то есть входят в новые товары;

потенциальных факторов - ресурсов, которые участвуют в производстве новых товаров, но не входят в них;

диспозитивных факторов - управленческой деятельности на предприятии;

дополнительных факторов - внешних связей предприятия; природных и социальных условий.

Часть необходимых факторов предприниматели могут вкладывать в производство в материально-вещественной форме (помещение, машины, инструменты и др.) с определением их стоимости; формирование других факторов требует выделения необходимых для этого денежных средств. Функционирование организации нуждается в деньгах как платёжных средствах для оплаты денежных требований и денежных средствах, которые вкладываются в приобретение факторов производства, и, следовательно, длительное время не могут быть использованы в иных целях.

Совокупность денежных средств, необходимых организации для деятельности, представляют финансовые средства.

Элементы финансовых средств организации:

Инвестирование в широком смысле определяется как процесс расставания с «деньгами сегодня, чтобы получить большую их сумму в будущем». При этом выделяются два главных фактора, характеризующих этот процесс, - время и риск. Здесь инвестиции рассматриваются как процесс вложения денежных средств в целях получения большей суммы в будущем.

Инвестиции - это отказ от сиюминутного потребления благ ради более полного удовлетворения потребностей в последующие годы посредством инвестирования средств в объекты предпринимательской деятельности. Это целенаправленное вложение на определённый срок капитала во всех его формах в различные объекты (инструменты), сопровождаемое определённой степенью риска, в расчете на полную окупаемость капитала и получение дохода в виде нормы рентабельности на инвестиции, позволяющее инвесторам достичь своей индивидуальной цели.

Производственные инвестиции - это будущие основные средства производства, основной капитал. Тот факт, что основной капитал является определяющим фактором производства, давно признан ведущими учёными - экономистами мира, то есть объём произведённого продукта зависит от основного капитала (объёма инвестиций) и занятых в производстве трудовых ресурсов, и растёт при увеличении факторов производства.

Следовательно, для увеличения объёма производства, обеспечения экономического роста необходимо увеличивать либо капитал, либо трудовые ресурсы, либо оба фактора одновременно. Так как возможности увеличения трудового фактора ограничены, то главным источником роста становится капитал, увеличить который можно, наращивая инвестиции. Подобная двухфакторная модель несколько упрощена, она не учитывает в явном виде также и при таком подходе ясно, что для масштабного использования этих факторов нужны вложения в науку, технику, технологию. Наращивание трудовых ресурсов и повышение их отдачи также не представляется возможным без вложений в человеческий ресурс.

Инвестирование - процесс вложения и использования инвестиционных ресурсов, а также финансирование инвестиционных ресурсов. Эти процессы составляют основу финансовой деятельности предприятии.

В широком смысле слова финансовая деятельность предприятия - движение денежных средств, в котором заключены две стороны единого процесса:

1. Финансирование

2. Инвестирование

Управление финансовой деятельностью предприятия является сутью финансового менеджмента, в котором можно выделить два аспекта:

1. Управление процессом финансирования

2. Управление процессом инвестирования

Эти два аспекта управления имеют единую цель - повышение эффективности использования финансовых ресурсов предприятия. Для собственника инвестиций (капитала) высшей целью является получение потока денежных средств, который, в конечном счёте, увеличит его поток потребления. На эту цель направлена финансово-производственная деятельность предприятия - неразрывная взаимосвязь производственной и финансовой деятельности, обеспечивающая оборот капитала.

Основополагающей комплексной производной финансово-экономической задачей является обеспечение равновесия между финансовыми ресурсами, находящимися в распоряжении предприятия, и потребностью производственного процесса, ориентированного на эффективное хозяйствование (процесс производства).

Главными аргументами в пользу необходимости инвестиций является рост эффективности производства и максимизация прибыли. В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе, как на внутреннем, так и на внешнем рынке, дают возможность более гибкого регулирования цен на свою продукцию. Влияя на расширение производственных мощностей в долгосрочной перспективе, инвестиции оказывают существенное влияние уже имеющихся мощностей.

На уровне предприятия инвестиции необходимы прежде всего для достижения следующих целей:

1. Расширение и развитие производства;

2. Реконструкция;

3. Техническое перевооружение;

4. Повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

5. Модернизация;

6. Новое строительство.

Расширение и развитие производства - вторая и последующие очереди строительства; дополнительные производственные комплексы и производства, новые вспомогательные и обслуживающие производства на территории действующего предприятия; увеличение пропускной способности действующих производств, хозяйств и коммуникаций на территории действующего предприятия и примыкающих к ней площадках. Это экстенсивный путь увеличения производственной мощности предприятия.

Реконструкция - обновление основных фондов и объектов непроизводственного назначения на более совершенной технической основе. К реконструкции относятся полное или частичное переоборудование и переустройство производства (без строительства новых и расширения действующих цехов) с заменой морально и физически устаревшего оборудования, частичное изменение объемно - планировочных и конструктивных решений объектов, изменение их этажности и др. Целями реконструкции являются:

1. Увеличение производственной мощности и объёмов производства интенсивными методами;

2. Расширение ассортимента и улучшение качества продукции;

3. Повышение комфортности помещений;

4. Снижение затрат на эксплуатацию объектов и др.

Техническое перевооружение - один из элементов реконструкции. Оно включает комплекс мероприятий по повышению технического и экономического уровня производства на основе внедрения прогрессивной техники и технологии, механизации и автоматизации, компьютеризации, замены устаревшего оборудования и др. Объём строительных работ незначителен.

Модернизация - один из элементов технического перевооружения, состоящий в усовершенствовании и приведении активной части основных фондов в соответствие современному уровню технологического процессов путём конструктивного изменения машин, механизмов и оборудования, используемых предприятием в производственной деятельности.

Новое строительство - строительство предприятий, зданий и сооружений на новых земельных участках (строительных площадках) по первоначальному, установленному в утверждённом порядке проекту. Строительство считается новым до его завершения и ввода объекта в эксплуатацию.

Капитальные вложения являются основой расширенного производства, воспроизводства и обновления основных фондов предприятий, структурной перестройки общественного производства и сбалансированного развития отраслей народного хозяйства. Они способствуют созданию необходимой сырьевой базы промышленности, ускорению научно - технического прогресса и улучшению качества продукции, освоению новых товарных рынков. Они увеличивают доходность и рыночную стоимость предприятий, регулируют проблемы безработицы. Посредством капитальных вложений осуществляется жилищное строительство, развивается социальная сфера, решаются вопросы охраны природной среды и т.п.

Капитальные вложения - это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно - изыскательские работы и другие затраты. Капитальные вложения являются экономической основой строительства.

Таким образом, инвестиции играют важнейшую роль, в первую очередь, для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих задач.

Цели и принципы инвестиционной политики предприятия:

основная цель инвестиционной политики предприятия может быть сформулирована как создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе .

Наряду с основной целью предпринимательские структуры в процессе осуществления инвестиционной политики стремятся к достижению отдельных целей или подцелей. Прежде всего, к таким целям или подцелям относятся:

1)выработка стратегии и тактики экономической деятельности предприятия на краткосрочный и долгосрочный период;

2) поиск наиболее эффективных объектов для инвестирования;

3)выбор оптимального варианта инвестиционного проекта;

4) поиск и оценка альтернативных источников финансовых ресурсов для осуществления инвестиционного процесса;

5)достижение максимального результата в процессе реализации инвестиционной политики при минимальном возможном объеме капитала, продолжительности его эксплуатации и организационных усилий .

При разработке инвестиционной политики предприятия необходимо придерживаться следующих принципов:

- нацеленность инвестиционной политики на достижение стратегических планов предприятия и его финансовую устойчивость;

- учет инфляции и фактора риска;

- экономическое обоснование инвестиций;

- формирование оптимальной структуры портфельных и реальных инвестиций;

- ранжирование проектов и инвестиций по их важности и последовательности исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

- выбор надежных и более дешевых источников и методов финансирования инвестиций.

Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционной политики предприятия.

В современных условиях эффективная инвестиционная политика должна строиться в развитии четырех базовых принципов:

- совершенствование законодательного обеспечения инвестиционной деятельности;

- осуществление концентрации инвестиционной политики на стратегических направлениях инвестиционных программ;

- организация взаимодействия с предприятиями с целью мобилизации в инвестиции их собственных средств (реализация взаимных интересов предприятий региона в развитии инвестиционной политики);

- осуществление постоянного мониторинга положительных и отрицательных моментов развития .

2.2 Отраслевая структура инвестиций в основной капитал

Инвестиционная модель развития региональной экономики предполагает повышение качества учёта и анализа инвестиций в основной капитал. Показатель инвестиций в основной капитал и его анализ должны адекватно отражать процессы, происходящие в социально - экономическом развитии. Причём анализ инвестиционного процесса на любом уровне (хозяйствующий субъект - регион - страна) подразумевает не только рассмотрение абсолютных значений показателей, их динамики и структуры, но и оценку эффективности инвестиций - т.е. соизмерение ресурсов, направленных в инвестиции с экономическими и социальными результатами.

Наибольшая доля инвестиций приходится на транспорт и связь , жилищно-коммунальные услуги . Доли капитальных вложений в промышленности и сельском хозяйстве примерно равны. На фоне начавшегося строительного бума неоправданно малы объёмы инвестиций в строительстве .

Отраслевая структура инвестиций в основной капитал свидетельствует о том, что в условиях саморазвивающихся рыночных отношений, накопление капитала преобладает в отраслях, оказывающих услуги (транспорт, связь, торговля, общественное питание, жилищно-коммунальное хозяйство, здравоохранение, образование и т.п.).

В структуре услуг преобладают услуги естественных монополий (транспортировка газа, электроэнергии, железнодорожные перевозки, жилищно-коммунальные услуги).

По своему содержанию инвестиционный процесс - это результат финансирования одним субъектом хозяйственной деятельности или государством другого, или передачи имущества (прав) одного субъекта хозяйственной деятельности (государства) другому. Прирост инвестиций в основной капитал должен быть обеспечен соответствующим источником. Без источников финансирования (создания) объектов основных средств и нематериальных активов инвестиционный процесс не может осуществляться.

Иными словами, показатель инвестиции в основной капитал по своей сути балансовый показатель. И он является достоверным, если его приросту соответствует суммарный прирост источников финансирования.

Балансовая модель инвестиций в основной капитал и источников их финансирования может стать эффективным способом учёта и анализа инвестиций в основной капитал, если будет построена на основе:

· наиболее полного учёта и структурирования реально действующих источников финансирования инвестиций в основной капитал;

· оптимального структурирования объёктов инвестирования (объектов основных средств) не только по отраслям, но и секторам региональной экономики.

В системе регионального статистического учёта, объём финансирования может выполнять функции контроля показателя инвестиций в основной капитал.

Элементы балансового метода учёта инвестиций в основной капитал применяются статистикой по крупным и средним организациям, но не распространяются на региональную экономику в целом. Так сумма инвестиций в основной капитал крупных и средних организаций равна сумме двух основных источников финансирования: собственных и привлечённых средств.

Собственные средства формируются за счёт прибыли и амортизации, а в состав привлечённых средств включены:

· кредиты банков;

· заёмные средства других организаций;

· бюджетные средства;

· средства внебюджетных фондов;

· инвестиции из-за рубежа;

· и прочие источники.

Однако полнота учёта и правильность структурирования источников финансирования инвестиций в основной капитал вызывает сомнение. В результате, искажается реальная картина инвестиционного процесса. Аналогично, и иностранные инвестиции могут выступать в как форме заёмных, так и привлечённых средств (например, вкладов в совместные предприятия).

Кроме того, бюджетные средства преимущественно направляются на финансирование объектов социальной инфраструктуры и практически не направляются на коммерческие предприятия реального сектора экономики, поэтому отражение бюджетных средств отдельной строкой значительно сужает возможности анализ инвестиционного процесса и методически неправильно.

Фактически это учёт изменения стоимости внеоборотных активов за отчётный период, полученный в результате инвестиционной деятельности. Причём данный показатель суммарно отражает прирост стоимости объектов основных средств и нематериальных активов по бухгалтерским балансам всех организаций, независимо от формы собственности, размера, принадлежности к реальному сектору экономики или к социально - бюджетной сфере.

К объектам инвестирования также относится другая группа внеоборотных активов организаций - нематериальные активы, которые также используются при производстве товаров и услуг более 12 месяцев и переносят свою стоимость на произведённую продукцию частями - в размере начисленного износа (амортизации). В отличие от источников финансирования, перечень объектов основных средств и нематериальных активов детально определен и зафиксирован положениями по бухгалтерскому учёту. К стоимости основных средств и нематериальных активов относятся также затраты, связанные с их приобретением, сооружением, изготовлением. Государственной статистикой ведётся учёт изменения стоимости объектов основных средств по отраслевой принадлежности (по двум группам отраслей: отрасли производящие товары и отрасли, оказывающие рыночные и нерыночные услуги, а также по основным отраслям экономики и отраслям промышленности).

Реальный сектор экономики не выделен как объект отдельного учёта и анализа, поскольку в его структуру входят отрасли, производящие товары и рыночные услуги в отраслях. Целесообразно производить отдельный учёт инвестиций по группе отраслей реального сектора экономики (отрасли, производящие товары и рыночные услуги в отраслях) и группе отраслей социально-бюджетной сферы (нерыночные услуги в отраслях). Это обусловлено следующими причинами:

· реальный сектор - движущая сила экономики края, в котором создаётся основная часть добавленной стоимости и необходимо оценивать влияние инвестиций на изменение доли добавленной стоимости и технологическое обновление производства;

· поскольку значительная часть налоговых поступлений и заработной платы также приходится на реальный сектор экономики, отдельный учёт объёмов инвестиций в основной капитал позволит более точно определять экономическую, бюджетную и социальную эффективность инвестиционного процесса;

· в отраслях реального сектора экономики и социально - бюджетной сферы инвестиционная деятельность принципиально отличается. Это два инвестиционных потока с различными источниками, формами, методами и результатами финансирования

Раздельный учёт инвестиций в реальном секторе экономики и социально-бюджетной сфере позволит повысить эффективность управления инвестиционной деятельностью в регионе.

По отраслям, производящим товары, учёт инвестиций традиционен и проводится по промышленности, сельскому, лесному хозяйству, строительству. В отраслях, оказывающих услуги, часть организаций, принадлежащих одной и той же отрасли услуг, может оказывать рыночные и нерыночные услуги.

Домашние (семейные) хозяйства в большинстве развитых стран рассматриваются как один из важнейших секторов экономики. Учёт экономики домашних хозяйств позволяет оценить уровень благосостояния граждан, источники их доходов и направления расходования средств, соответствующие сложившейся в обществе структуре потребностей.

Часть объектов основных средств, создаваемых инвестициями в домашние хозяйства, в частности - жилищное строительство фиксируется по следующим показателям:

ввод в действие жилых домов, тыс. кв. м общей площади

в том числе:

индивидуальными застройщиками;

жилищно-строительными кооперативами.

В структуре инвестиций в основной капитал по источникам финансирования также учитываются средства индивидуальных застройщиков.

Однако эти показатели отражают лишь незначительную часть инвестиционных вложений в домашние хозяйства, источниками которых являются доходы и сбережения граждан. К разделу учёта инвестиции в домашних хозяйствах могут быть также отнесены расходы на:

· приобретение земельных участков под жилищное и дачное строительство;

· строительство дач;

· реконструкцию жилья и дачных построек;

· оборудование для индивидуального жилищного строительства (автономные отопительные системы и электрогенераторы);

· приобретение автомобильного транспорта.

Источниками первичной информации могут быть сведения, полученные из краевой регистрационной палаты, БТИ, ГИБДД, муниципальных образований, организаций по эксплуатации коммунальных электро- и теплосетей.

Статистикой производится не только отраслевой учёт объёмов инвестиций в основной капитал, но и учёт воспроизводственной структуры инвестиций, а также инвестиций в основной капитал по видам основных фондов. Учитываются инвестиции в основной капитал по объектам производственного и непроизводственного назначения.

2.3 Инвестиции в основной капитал в РБ

Объем инвестиций в основной капитал и строительство в Беларуси за период с января по сентябрь 2009 года превысил 31 трлн. рублей. Данный показатель в сопоставимых ценах увеличился на 14,5% по сравнению с аналогичным периодом прошлого года. Об этом сообщили в Национальном статистическом комитете.

За январь-сентябрь 2009 года в Республике Беларусь было выполнено строительно-монтажных работ на сумму в 15,151 трлн. рублей, увеличившись на 24,1% по сравнению с аналогичным периодом прошлого года.

Согласно данным Национального статистического комитета, с начала 2009 года было введено в эксплуатацию 4,421 млн. квадратных метров жилья за счет всех источников финансирования. Это на 15,3% больше показателя ввода жилья в январе-сентябре 2008 года. В сельских населенных пунктах и малых городских поселениях ввод жилья за девять месяцев превысил 1,812 млн. квадратных метров, что на 15,4% больше уровня того же периода прошлого года.

Объем инвестиций в основной капитал и строительство в Беларуси в январе-апреле текущего года увеличился в сопоставимых ценах на 18,9% по сравнению с аналогичным периодом прошлого года и составил Br3 трлн., сообщили "Интерфаксу" в министерстве статистики и анализа.

В Беларуси на 2010 год объем инвестиций в основной капитал запланирован в сумме Br51 трлн, что в реальном выражении на 23-25% больше по сравнению с ожидаемым поступлением в 2009 году.

Предполагается , что на 2010 год - рост инвестиций в основной капитал на 23-25% - это не очень высокие темпы, учитывая ситуацию этого года. За 9 месяцев прирост инвестиций составил 14,5%. В связи с сокращением инвестиций в частном секторе, за 9 месяцев там инвестиции сократились на 3%,что является понижения уровня в данной сфере . Предусматривается ,что в 2009 году объем инвестиций в основной капитал составит около Br31 трлн.

В 2010 году целевой прогноз правительства предполагает увеличение доли иностранных инвестиций в общем объеме инвестиций в основной капитал почти до 12% с 5% по итогам 9 месяцев 2009 года. В эквиваленте объем иностранных инвестиций в инвестициях в основной капитал в 2010 году должен составить порядка Br6 трлн.

В этой связи правительство планирует в следующем году увеличить целевое задание по привлечению внешних кредитов в 3 раза, прямых инвестиций - в 6 раз.

ЗАКЛЮЧЕНИЕ

В заключение проведенного курсового исследования можно сделать вывод о том, что инвестиции в основной капитал является важным инвестиционным ресурсом в переходной экономике. Инвестиции остаются важнейшим источником финансирования капиталовложений, а также дефицита текущего счета платежного баланса. Велика их роль в обеспечении экономического роста стран, в передаче технологии, ноу-хау и передового опыта.

Необходимость более широкого привлечения инвестиций в экономику Республики Беларусь очевидна.

Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе, как на внутреннем, так и на внешнем рынке, дают возможность более гибкого регулирования цен на свою продукцию. Влияя на расширение производственных мощностей в долгосрочной перспективе, инвестиции оказывают существенное влияние уже имеющихся мощностей.

Капитальные вложения являются основой расширенного производства, воспроизводства и обновления основных фондов предприятий, структурной перестройки общественного производства и сбалансированного развития отраслей народного хозяйства. Они способствуют созданию необходимой сырьевой базы промышленности, ускорению научно - технического прогресса и улучшению качества продукции, освоению новых товарных рынков. Они увеличивают доходность и рыночную стоимость предприятий, регулируют проблемы безработицы. Посредством капитальных вложений осуществляется жилищное строительство, развивается социальная сфера, решаются вопросы охраны природной среды и т.п.

Капитальные вложения - это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно - изыскательские работы и другие затраты. Капитальные вложения являются экономической основой строительства.

Таким образом, инвестиции в основной капитал играют важнейшую роль, в первую очередь, для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих задач.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бункина, М.К. Национальная экономика: учебник для вузов / М.К. Бункина - М.: Палеотип; Деловая литература; Логос; 2002. - 487 с.

2. Гайгер, Л.А. Макроэкономическая теория и переходная экономика: учебник: пер. с англ. / Л.А. Гайгер; под общ. ред. и предисл. В.А. Исаева. - М.: ИНФРА-М, 1996. - 559 с.

3. Грузицкий, Ю.Л. История развития денежно-кредитной системы Беларуси: учеб. пособие для студ. спец. "Финансы и кредит" вузов / Ю.Л. Грузицкий под ред. В.Н. Рябцевича. - Минск: Экоперспектива, 2002. - 175 с.

4. Долан, Э.Дж. Микроэкономика: пер. с англ. / Э.Дж. Долан, Д.Е. Линдсей; под. ред. Б.С. Лисовика, В.В. Лукашевича. - СПб.: Литераплюс, 1996. – 357 с.

5. Зубко, Н.М. Практическое пособие по экономической теории / Н.М. Зубко – Минск: Мисанта, 1999г. – 350 с.

6. Красникова, Е.В. Экономика переходного периода: учеб. пособие для студентов, обучающихся по направлению "Экономика" / Е.В. Красникова М.: Омега-Л, 1998. – 457 с.

7. Мамедов, О.Ю. Современная экономика: учебник/ О.Ю. Мамедов – М.: Феникс, 1996.-200с.

8. Мишкин, Ф.А. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособие / Ф.А. Мишкин; под ред. В.Д. Камаева. – М.: Феникс, 1999. – 576 с.

9. Тарасевич, Л.С. Макроэкономика: учебник / Л.С. Тарасевич, П.И. Гребенников; под ред. П.И. Гребенникова. – М.: Феникс, 2005. – 456с.

10. Тарасов, В.И. Деньги, кредит, банки: учеб. пособие для студентов экон. спец. вузов / В.И. Тарасов. - Минск: Мисанта, 2003. - 511 с.

11. Чепурин, М.Н. Курс экономической теории: учеб. пособие / М.Н. Чепурин, Е.А. Киселева; под ред. М.Н. Чепурина. – М.: ДИС, 1999. – 420 с.

ПРИЛОЖЕНИЕ

Инвестиции в основной капитал

Рис. П.1. Факторы формирования инвестиционного спроса предприятий

ПРОДОЛЖЕНИЕ

Рис. П.2. Основное содержание идеи акселерации

Расчет коэффициента акселерации в отрасли «А»

| С |

∆С (%) |

А' (%) |

А |

∆In |

Ig |

Ak |

t |

| 40 |

- |

20 |

20 |

- |

- |

- |

База |

| 60 |

50 |

20 |

20 |

50 |

70 |

2,5 |

Первый год |

| 80 |

33,3 |

20 |

30 |

33,3 |

63,3 |

1,7 |

Второй год |

а) б)

Рис.П.3. Модель наивного и гибкого акселератора инвестиций

Рис. П.4. Общая схема взаимодействия акселератора и мультипликатора

|