Содержание

Введение

1. Теорерические основы анализа и диагностики финансово-хозяйственной деятельности предприятия

1.1 Сущность, понятие финансового состояния предприятия

1.2 Методы финансового анализа

1.3 Методы анализа диагностики и прогнозирования финансового состояния предприятия

2. Природно-экономические условия хозяйства ОАО "конный завод "восход"

3. Прогнозирование финансового состояния и диагностика банкротства

3.1 Прогнозирование финансового состояния

3.2 Диагностика банкротства

3.3 Пути финансового оздоровления предприятия при угрозе банкротства

Выводы и предложения

В настоящее время Россия перешла на новый этап экономики - рыночные отношения. Как ничто более, эта экономическая реформа затронула финансовые отношения между государством и предприятием. Полностью изменилась макроэкономика, что сразу же отразилось на функционировании всех видов хозяйств. Предприятия, основным источником финансирования которых являлись государственные субсидии, очень быстро оказывались на грани банкротства. Перспектива же развития обычных предприятий теперь полностью зависела от них самих.

С наступлением новых экономических отношений в новом смысле выступили старые понятия: конкуренция, спрос, предложение, конъюнктура рынка. С исчезновением командно-административной системы изменились направления денежных потоков предприятия. Слово "план" теперь зазвучало по-новому. Пришло время руководству организации брать на себя ответственность за реструктуризацию предприятия, адаптацию его к новым рыночным условиям.

Рынок - это экономическая система и, как каждая система, рыночная экономика имеет свои закономерности. Их отражением является экономический анализ. Анализ говорит нам о рентабельности продукции, резервах снижения себестоимости, значении факторов влияния на процесс производства, заставляет задуматься о структуре производственного цикла, конкуренции, платежеспособности организации, позволяет "увидеть" деловую активность предприятия, структуру рынка, потенциал развития хозяйства, а главное позволяет руководству хозяйственного субъекта принимать правильные и своевременные решения по улучшению финансово-хозяйственной деятельности организации.

На сегодняшний день все большее значение уделяется прогнозированию различных финансовых ситуаций. Одной из наиболее ярких ветвей анализа является прогнозирование финансового состояния организации. Целью дипломной работы является проведение на примере ОАО "Восход" диагностики недостатков финансовой деятельности организации, а также выработка решений по их искоренению. Отдельной целью работы является рассмотрение различных методик диагностики и прогнозирования финансово-хозяйственной деятельности предприятия и выработка наиболее подходящей для современного этапа рыночной экономики Российской Федерации.

Цель ставит следующие задачи:

рассмотрение различных методик диагностики и прогнозирования финансовой деятельности хозяйства;

выявление методики диагностики и прогнозирования финансовой деятельности организации, наиболее подходящей к условиям рынка РФ.

Выполнение задач предполагает определение применяемых методов анализа. В дипломной работе применяются следующие методы:

сравнения;

методы горизонтального и вертикального анализа оценки баланса;

индексный метод;

метод линейного аналитического выравнивания;

и др.

В процессе выполнения работы использовались годовые отчеты ОАО "Восход" за 2003-2008 гг., материалы синтетического и аналитического учета организации, нормативные акты, мнения ведущих специалистов в области производственного и финансового анализа.

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к "кровеносной системе", обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастают приоритетность и роль финансового анализа, основным содержанием которого служит комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений.

Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования. [5]

Введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера служит бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в условиях рыночной экономики базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о его деятельности.

Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам - целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам - выгодность помещения в предприятие своих капиталов и т.д.

Вторая группа пользователей финансовой информации - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это - аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа. [23]

По определению Савицкой Г.В. Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. [25]

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Практически все авторы-экономисты согласны, что финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и, как следствие, ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние - итог грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной деятельности предприятия, основанных на структурировании, выявлении главного звена, установлении причинно-следственных связей и взаимозависимостей, обобщении (синтезе) полученных результатов. Методика проведения анализа и диагностики финансово-хозяйственной деятельности предприятия включает совокупность конкретных методов (приемов), способов выполнения технико-экономического анализа.

Наиболее полно методология финансового анализа освещена у Бердниковой Т.Б. [6] Она выделяет следующие методы анализа финансово-хозяйственной деятельности предприятия:

Экспертный метод (экспертные оценки) применяется в случаях, когда решение поставленной задачи параметрическими методами невозможно.

Экспертный анализ имеет много разновидностей. Например: метод мозгового штурма основан на включении экспертов в активный творческий процесс. Задача решается путем интенсификации процесса генерирования идей и повышения "концентрации" оригинальных идей в общем их числе. Как правило, экспертный опрос проводится среди сотрудников, специалистов, руководителей. Однако большое значение может иметь информация, полученная из внешних по отношению к данному предприятию источников (конкуренты, смежники, поставщики и потребители и т.п.). Экспертные оценки широко применяются в практике технико-экономического анализа, поскольку они позволяют получить сравнительно надежную, а иногда и единственно возможную информацию. При использовании экспертного метода фактически реализуются подходы логического моделирования. Этот метод основан на экспертных оценках и применении ЭВМ.

Морфологический метод относится к перспективным методам, широко использующимся на практике. Он позволяет систематизировать полученный набор альтернативных решений по всем возможным сочетаниям вариантов и выбирать из них сначала приемлемые, а затем наиболее эффективные по экономическим критериям. Последовательность поиска наилучшего решения состоит в следующем: задается точная формулировка задачи; определяются отдельные стадии (этапы) работы; составляется перечень возможных методов и средств выполнения каждого этапа; делаются записи этапов и возможных путей их реализации в виде матричной модели так называемого "морфологического ящика"; последовательной цепочкой соединяются элементы "морфологического ящика" и анализируются полученные варианты достижения конечной цели с точки зрения возможности и экономической целесообразности.

Рейтинговый метод основан на сравнении между собой и расположении в определенном порядке (ранжировании) отдельных показателей оценки результатов финансово-хозяйственной деятельности предприятия. Он предполагает составление рейтингов (ранжированных по определенным признакам рядов) показателей.

Фактографический метод основан на изучении всех опубликованных, зафиксированных фактов, характеризующих финансово-хозяйственное состояние предприятия.

Мониторинг является постоянным, систематизированным, детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия. Алгоритм организации мониторинга следующий:

• экспертное начальное структурирование;

• определение цели мониторинга;

• выбор постоянных показателей (индикаторов);

• сбор информации;

• предварительная формализация аналитических материалов;

• иерархическое упорядочение, фильтрация и обработка информации, графическая визуализация данных;

• выявление закономерностей и устойчивых тенденций.

Логическое моделирование используется, как правило, для качественного описания финансово-хозяйственного развития предприятия. Оно основано на использовании таких способов, как аналогия, экстраполяция, экспертная оценка возможного или желаемого состояния объекта моделирования. Основой логического моделирования является модернизация или поддержание на требуемом уровне технико-экономического состояния предприятия. Разновидностью логического моделирования является имитационное моделирование, которое используется главным образом для поиска решений в диалоговом режиме на ЭВМ. При этом на базе экономико-математических моделей задаются различные начальные и граничные условия и проигрываются соответствующие варианты с целью получения желаемого результата. [6]

Целью фундаментального анализа и диагностики финансово-хозяйственной деятельности предприятия является определение внутренней стоимости его имущественного комплекса как общего результата технико-экономической деятельности. Фундаментальный анализ основан на следующем принципе: любой фактор имеет определенное значение, которое оказывает конкретное влияние на конечный результат финансово-хозяйственной деятельности предприятия. Фундаментальный анализ осуществляется с применением экономико-математических моделей.

Технический анализ имеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности предприятия. Его часто называют чартизмом (от англ., chart - график), поскольку он основан на построении диаграмм и графиков, изучении показателей и факторов, их определяющих.

Факторный анализ основан на многомерном статистическом исследовании ряда факторов, имеющих как отрицательное, так и положительное влияние на результаты финансово-хозяйственной деятельности предприятия. Цель этого метода состоит в выявлении генеральных, главных факторов, определяющих основные результаты финансово-хозяйственной деятельности анализируемого предприятия. Различают постоянные и переменные факторы. К постоянным факторам относятся, например, необходимые по технологии затраты сырья, материалов, электроэнергии на выпуск определенного вида продукции (выполнение работ, оказание услуг). Переменными факторами могут быть затраты на заработную плату, оплату вспомогательных затрат на производство.

Конъюнктурный анализ предполагает исследование конъюнктуры рынка, т.е. текущего состояния спроса и предложения продукции (работ, услуг) анализируемого предприятия. Он отражает экономическую и производственную состоятельность данного предприятия, эффективность его финансово-хозяйственной деятельности. [6]

Математический анализ предполагает использование математических приемов и способов анализа и диагностики финансово-хозяйственной деятельности предприятия. Наиболее часто при этом используются вычисления арифметической разницы (отклонений) и процентных чисел (простых и сложных процентов); применяются цепные подстановки. В рамках математического анализа используются:

дифференциальный анализ;

логарифмический;

интегральный анализ;

кластерный анализ.

Особое значение в настоящее время имеет повсеместно применяющееся дисконтирование (операция, имеющая целью учесть неравноценность затрат и результатов, относящихся к разным периодам времени).

Статистический анализ, являющийся основой диагностики финансово-хозяйственной деятельности предприятия, включает:

• анализ средних и относительных величин;

• группировку;

• графический анализ;

• индексный метод;

• корреляционный анализ;

• регрессионный анализ;

• дисперсионный анализ;

• экстраполяционный анализ;

• метод главных компонент;

Методы исследования операций и принятия решений включают:

теорию графов

теорию игр

3) теорию массового обслуживания

4) построение деревьев целей и ресурсов

5) байесовский метод

6) сетевое планирование

К эконометрическим методам относят матричный, гармонический и спектральный анализ, производственные функции и межотраслевой баланс.

Экономико-математическое моделирование отражает преимущественно производственный аспект прогноза (модели оптимального развития и размещения производства отдельных видов продукции и межотраслевых комплексов), а также социальные аспекты развития (модели, связанные с прогнозированием доходов и потребления населения, демографических процессов, а также движения населения и трудовых ресурсов в территориальном и отраслевом разрезах). [6]

Оптимальное программирование имеет целью нахождение оптимального (минимального или максимального) значения целевой функции (экстремума), переменные которой должны принадлежать некоторой области допустимых значений (системе ограничений). Оно включает построение дескриптивных, предикативных и нормативных моделей, машинную имитацию; линейное, нелинейное, динамическое и выпуклое программирование.

Шеремет А.Д. и Сайфулин Р.С. [33] определяют три группы методов финансово-экономического анализа организации: статистические, бухгалтерские и экономико-математические.

Статистические методы экономического анализа:

статистическое наблюдение - запись информации по определенным принципам и с определенными целями;

абсолютные и относительные показатели (коэффициенты, проценты);

расчеты средних величин: средние арифметические простые, взвешенные, геометрические;

ряды динамики: абсолютный прирост, относительный прирост, темпы роста, темпы прироста;

сводка и группировка экономических показателей по определенным признакам;

сравнение: с конкурентами, с нормативами, в динамике;

индексы - влияние факторов на сравниваемые показатели;

детализация (например, производительность труда годовая зависит, во-первых, от производительности часовой, во-вторых, от использованного времени в течение года);

графические методы.

Бухгалтерские методы:

метод двойной записи;

бухгалтерский баланс;

другие бухгалтерские методы.

Экономико-математические методы:

методы элементарной математики;

классические методы математического анализа: дифференцирование, интегрирование, вариационное исчисление;

методы математической статистики: изучение одномерных и многомерных статистических совокупностей;

эконометрические методы: статистическое оценивание параметров экономических зависимостей, в том числе производственных функций; межотраслевого баланса народного хозяйства и т.д.;

методы математического программирования: оптимизация, линейное, квадратичное и нелинейное программирование; блочное и динамическое программирование;

методы исследования операций: управление запасами; методы технического износа и замены оборудования; теория игр; теория расписаний; методы экономической кибернетики;

эвристические методы;

методы экономико-математического моделирования и факторного анализа, используемые для решения специфических задач финансового анализа. [33]

Главными приемами (способами) анализа и диагностики финансово-хозяйственной, деятельности предприятия, наиболее часто, применяемыми на практике, по мнению Бердниковой являются:

анализ производственной структуры экономической системы; производственных процессов, включая анализ системы разделения и кооперации труда работников по выполнению производственных процессов и всей хозяйственной деятельности;

анализ структуры управляющей системы, процессов управления (положений об отделах и службах, функционально-должностных инструкций, схем документооборота, рабочих инструкций, схем распределения ответственности, организационных операций и процедур, технологии процессов управления данным звеном производства в целом и отдельных технологических циклов управления, рабочих мест в аппарате управления, трудовых процессов);

комплексный анализ управления производством с применением различных технических средств для сбора, переработки, хранения и передачи информации, необходимой для оперативного; принятия решений, учета и контроля за ходом производства.

Важными элементами анализа деятельности предприятия являются структурирование, группировка и классификация отдельных элементов, изучение количественных и качественных характеристик, установление критериев и оценка эффективности функционирования предприятия. [27]

Значению анализа прогнозирования финансового состояния организации придавалось большое значение всегда. Во время Советского Союза прогнозирование носило в основном макроэкономический характер. Планировалась экономическая деятельность предприятий, на основе чего делался прогноз государственного масштаба на ряд лет вперед. Прогнозирование же деятельности отдельной организации велось больше в рамках выполнения экономического государственного плана-заказа, нежели для получения дополнительного дохода. Даже сейчас сельскохозяйственными предприятиями широко используется анализ квартальных отчетов для расчета провизорной себестоимости продукции, предполагаемой выручки, прибыли организации: "Анализ финансового состояния сельскохозяйственного предприятия проводится ежемесячно изучением бухгалтерского баланса с учетом некоторых его особенностей…на 1 октября предприятия после уборки урожая делают расчеты ожидаемой себестоимости продукции и финансовых результатов. Это позволяет еще до окончания года провести анализ итогов хозяйственной деятельности, устранить часть вскрытых недостатков, обоснованно составить производственно-финансовый план на следующий год…фактическая себестоимость сельскохозяйственной продукции в большинстве отраслей производства определяется в конце года…". [26] "…Методика текущего анализа состояния финансово-расчетной дисциплины, наличия собственных оборотных средств, выполнения финансового плана, дебиторской и кредиторской задолженности и платежеспособности сельскохозяйственных предприятий в основном такая же, как и при анализе заключительного баланса… Особое внимание при анализе квартальных балансов следует уделять использованию средств по целевому назначению… ". [11]

К настоящему времени выработано множество методик прогнозирования и оценки потенциала предприятия.

Среди множества инструментов анализа рыночной позиции предприятия одним из наиболее наглядных является разработка SWOT-матрицы. Сущность такого анализа заключается в оценке перспектив финансово-хозяйственной деятельности предприятия в двух аспектах. Говоря о сегодняшнем положении предприятия, определяют его достоинства и недостатки, а взгляд на перспективу выявляет возможности продолжения дальнейшей деятельности и угрозы успешному выполнению планов. Результаты сводятся в таблицу, которая дает наглядный материал для планирования дальнейшей деятельности по преодолению недостатков и реализации рыночных преимуществ предприятия с учетом выявленных возможностей и угроз. [15]

SWOT-метод был разработан американскими экономистами и называется так по первым буквам английских слов, составляющих основное содержание анализа (Strength - достоинство, Weakness - недостаток, Opportunities - возможность, Threat - угроза).

Наиболее часто оценка потенциала производится на базе анализа финансового состояния предприятия, как правило, осуществляемого в следующем порядке:

1. Анализ размещения капитала.

1.2 Анализ источников формирования капитала.

2. Оценка эффективности и интенсивности использования капитала.

2.1 Анализ рентабельности (доходности) капитала.

2.2 Анализ оборачиваемости капитала.

3. Оценка финансовой устойчивости и платежеспособности.

3.1 Анализ финансовой устойчивости.

3.2 Анализ ликвидности и платежеспособности.

4. Оценка кредитоспособности и риска банкротства. [25]

Расчет различных показателей, характеризующих разносторонние области финансово-хозяйственной деятельности организации, наиболее полно отражает картину функционирования организации на отчетную дату. Динамика показателей позволяет составить субъективный прогноз деятельности хозяйства на последующий период.

Свое мнение о хозяйствующем субъекте экономист может составить по результатам рейтинговой оценки. Разнообразие, разнородность и разнонаправленность в изменении финансовых коэффициентов зачастую характеризуют ситуацию, при которой значение одних показателей улучшается, а других ухудшается. Таким образом, рассматривая каждый показатель в отдельности, трудно составить общую картину о финансовом состоянии предприятия.

Особенные трудности возникают при проведении сравнительного анализа с результатами работы других предприятий. Выходом из создавшегося положения может быть использование методики, основанной на интегральной рейтинговой оценке. Рейтинговая оценка должна учитывать все важнейшие показатели как производственной, так и финансовой деятельности предприятия, причем их выбор должен основываться на важности показателей, характеризующих; ту или иную сферу деятельности. Необходимо при подборе показателей руководствоваться правилом, которое заключается в том, что рост каждого из них должен показывать улучшение работы предприятия, в этом случае количество показателей не ограничивается. Для рейтинговой оценки берется несколько предприятий, причем их отраслевая принадлежность значения не имеет, т.к все показатели, используемые для оценки, являются относительными. Значение рейтинговой оценки повышается из-за того, что аналитик пользуется данными, которые не являются коммерческой тайной, т.е. в основном данными публичной отчетности. [12]

В основу большинства методик прогнозирования положены показатели работы в прошлом периоде. В первую очередь это относится к анализу показателей финансового состояния и банкротства по данным бухгалтерской отчетности. В учебниках и учебных пособиях по анализу хозяйственной деятельности при определении возможности банкротства предприятия рекомендуется использовать уравнение Э. Альтмана, разработанное с помощью аппарата множественного дискриминантного анализа (МДА). Оно построено по данным финансового состояния за истекший период. Критическое значение индекса Z рассчитывалось Э. Альтманом по статистической выборке и составило 1,23. С этой величиной сопоставляется значение рассчитанного индекса для организации с данными ее работы за прошлые периоды. И на этой основе делается вывод о банкротстве (если Z < 1,23) и устойчивом финансовом положении (если Z, > 1,23). [4]

Известны и другие подобные критерии, в частности, в 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов. Французы Ж. Конан и М. Голдер на основе изучения 95 малых и средних предприятий Франции разработали модель, позволяющую оценить задержки платежей фирмой в зависимости от аналогичного показателя. [17]

Значимость методики Альтмана определяется не столько приведенным в ней критериальным значением показателя Z, сколько собственно техникой оценивания. За последние 30 лет зарубежными бухгалтерами и экономистами было разработано множество модификаций таких моделей, поскольку оценивать с помощью МДА можно не только фирмы но и целые регионы, отрасли и даже страны. [15]

Большую роль в обосновании управленческих решений и максимизации прибыли играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью - и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

В основу этой методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использования категории маржинального дохода.

Маржинальный доход предприятия - это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыли.

Маржинальный анализ позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. [25]

Очень важным показателем является разность между безубыточным (критическим) объемом продаж и плановым (или фактическим) объемом продаж, который может быть достигнут согласно прогнозам продаж. Эта разница носит название запаса финансовой устойчивости, так как показывает насколько больше товаров фирма может надеяться продать сверх объема, обеспечивающего ей достижение безубыточности. Чем этот запас меньше, тем рискованней браться за производство и продажу данного товара. [2]

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Расчет данных показателей основывается на взаимодействии "затраты - объем продаж - прибыль". Для определения их уровня можно использовать графический и аналитический способы. [25]

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью довольно быстро рассчитать показатели.

Проблема диагностики и прогнозирования финансового состояния, а в частности банкротства в постперестроечный период встала настолько широко, что потребовалось вмешательство государства в урегулировании экономических отношений. С 1 марта 1993 года на территории России действовал закон РФ "О несостоятельности (банкротстве) предприятий от 19 ноября 1992 года", а также ряд постановлений Правительства РФ (от 20 мая 1994 года №498, создан специальный орган - Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимущества, которое получило право возбуждать в отношении госпредприятий дела о несостоятельности.

С 1 марта 1988 года введен и действует Федеральный закон РФ "О несостоятельности (банкротстве)" от 8 января 1998 г. № 6-ФЗ. Одновременно закон РФ "О несостоятельности (банкротстве) предприятий" от 19 ноября 1992 года утратил силу. согласно действующим нормативным документам юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанности на исполнены в течение трех месяцев с момента наступления даты их исполнения, а размет обязательств и платежей в совокупности составляет не менее 500 МРОТ. Должник может быть признан несостоятельным, если текущих поступлений недостаточно для покрытия текущих платежей, на при имуществе, достаточном для погашения требований всех кредиторов в полном объеме, к нему может быть применена более предпочтительная процедура внешнего управления. [28]

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным согласно закону является одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности средствами на конец отчетного периода имеет значение 0,1.

Основным показателем, характеризующим наличие реальной возможности восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

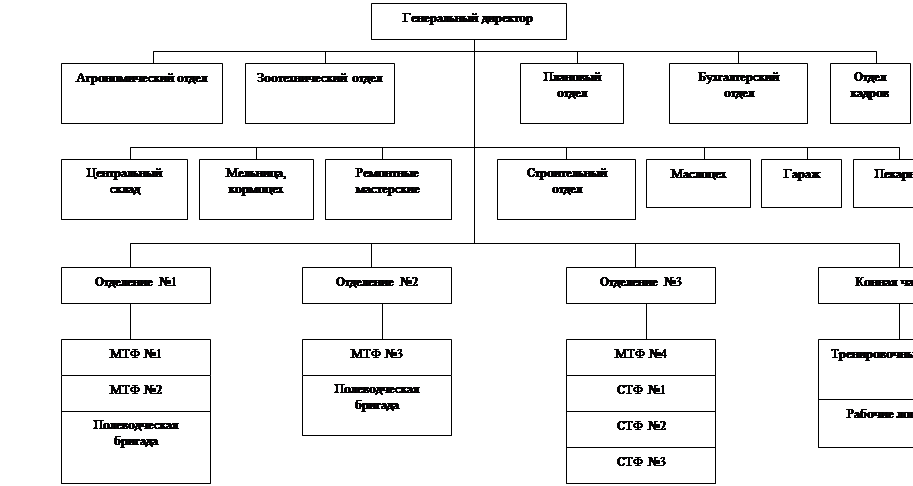

ОАО "Восход" - многоотраслевое сельскохозяйственное предприятие с высоко развитой отраслью растениеводства и животноводства. В растениеводстве основную долю занимают зерновые культуры (озимая пшеница, ячмень, овёс), на втором месте идут технические культуры (сахарная свёкла, подсолнечник, соя). Немаловажную роль играют кормовые культуры, т.к в хозяйство содержит около 3500 голов КРС и до 1000 голов свиней. Предприятие частично осуществляет переработку выращенной продукции. Для этого имеются маслобойня, мельница, колбасный цех, пекарня.

Для реализации продуктов переработки хозяйство держит сеть торговых точек, как на территории, так и за пределами её.

По территории хозяйства проходят автомобильные дороги общего пользования с асфальтным покрытием протяжённостью 3,3 км. автодороги Ростов - Махачкала и Новокубанск - ст. Михайловская. Протяжённость главных внутрихозяйственных дорог составляет 19,5 км., в том числе с асфальтным покрытием 1,5 км.; протяжённость поселковых дорог с твёрдым покрытием - 4,2 км.

С 1920 по 1987 год хозяйство существовало как специализированное государственное предприятие по разведению чистокровных лошадей "Конный завод "Восход" №33. За успехи в развитии племенного коневодства конный завод "Восход" в 1967 году награждён орденом Трудового Красного Знамени. Экономические реформы изменили условия ведения хозяйства. С января 1988 г. завод перешел на самоокупаемость, затем был акционизирован. Вся земельная площадь хозяйства распределена на равные паи между акционерами ОАО, без права продажи его лицам, не являющимися акционерами хозяйства, 51% акций принадлежит государству.

На данный момент коневодство все также является одной из профилирующих отраслей предприятия. Однако, в последнее время организация все больше ориентируется на выращивание сельскохозяйственных культур и организацию животноводства, что заметно из рисунка 1.

Масштаб хозяйства позволяют определить его ресурсы, которые отражает таблица 1.

Таблица 1 - Ресурсы ОАО "Конный завод "Восход"

| Показатели |

2006 г. |

2007 г. |

2008 г. |

2008 г. в% к 2006 г. |

| Среднегодовая численность работников, чел. |

923 |

945 |

921 |

99,8 |

| из них занятых в сельском хозяйстве |

775 |

793 |

794 |

102,5 |

| Общая земельная площадь, га. |

7627 |

7624 |

7497 |

98,3 |

| в т. ч. площадь сельскохозяйственных угодий |

6843 |

6758 |

6758 |

98,8 |

| из них пашня |

6542 |

6531 |

6542 |

100,0 |

| Среднегодовая стоимость основных производственных средств, тыс. руб. |

83910 |

88018 |

93636 |

111,6 |

| из них производственных основных средств основной деятельности |

64033 |

67636 |

45992 |

71,8 |

| Затраты на основное производство, тыс. руб. |

99412 |

86748 |

99460 |

100,0 |

| в т. ч. на продукцию сельского хозяйства |

52160 |

68340 |

76363 |

146,4 |

| Годовая оплата труда на 1 работника, руб. |

13340 |

20180 |

22698 |

170,1 |

| Приходится оборотных средств на 100 руб. основных, руб. |

52,2 |

67,5 |

82,6 |

158,2 |

| Поголовье: - крупного рогатого скота |

3390 |

3406 |

3494 |

103,1 |

| - свиней |

843 |

891 |

850 |

100,8 |

| - лошадей |

333 |

313 |

313 |

94,0 |

| Наличие энергетических мощностей, л. с. |

35674 |

35039 |

34214 |

95,9 |

|

Рис.1. - Организационно-производственная структура ОАО "Восход"

Характеризуя ресурсы хозяйства, следует обратить внимание на то, что за исследуемый нами период численность работников и земельная площадь предприятия практически не изменились, как и затраты организации на основное производство. Однако, следует заметить, что размер затрат на сельскохозяйственную продукцию увеличился на 46,4%, что составило в 2008 г.76363 тыс. руб., на 70,2% увеличилась годовая оплата труда работника предприятия. Выросла на 11,6% среднегодовая стоимость основных средств, однако, размер производственных основных средств основной деятельности снизился на 29,1%, т.е. на 18041 тыс. руб., с незначительным снижением энергетических мощностей хозяйства (на 4,1%) это говорит о том, что в приобретенных организацией за последнее время основных средствах доля сельскохозяйственной техники минимальна.

Отдельной строкой следует рассмотреть увеличение количества оборотных средств хозяйства на единицу основных. Данный показатель в динамике увеличился на 58,2% - несомненно, положительная черта.

Анализируя динамику поголовья животных предприятия следует отметить увеличение показателя поголовья крупного рогатого скота (на 3,1%), свиней (на 0,8%) и снижение поголовья лошадей (на 6,1%).

Конкретнее рассмотреть состояние производства предприятия нам позволит таблица 2. Изучая показатели таблицы, можно сказать об увеличении валового производства организации за рассматриваемый период. Так валовое производство молока увеличилось на 2,4% (т.е. на 1146 ц), живой массы крупного рогатого скота - на 3,1%, свиней - на 39,3% (т.е. на 246 ц). Из таблицы видно, что основной скачек производства произошел в 2007 году, а в 2008 году производство молока и живой массы КРС несколько снизилось. Следует предположить, что снижение производства 2008 года вызвано весенним паводком, в результате чего была подтоплена одна из молочно-товарных ферм хозяйства.

Таблица 2 - Результаты производственной деятельности

| Показатели |

2006 г. |

2007 г. |

2008 г. |

2008 г. в% к 2006 г. |

| Валовое производство, ц |

| - молока |

48086 |

53989 |

49232 |

102,4 |

| - живой массы крупного рогатого скота |

3540 |

4225 |

3649 |

103,1 |

| - свиней |

626 |

790 |

872 |

139,3 |

| Валовый сбор основных культур, ц |

| - зерновых и зернобобовых |

177267 |

165293 |

216995 |

122,4 |

| - кукурузы на зерно |

8756 |

2720 |

517 |

5,9 |

| - сахарной свеклы |

147488 |

156730 |

363818 |

в 2,4 раза |

| - подсолнечника |

17543 |

13983 |

14365 |

81,9 |

| Уровень товарности,% |

| - молока |

91,5 |

89,2 |

89,8 |

Х |

| - живой массы крупного рогатого скота |

102,7 |

77,9 |

77,4 |

Х |

| - свиней |

121,9 |

31,0 |

36,4 |

Х |

| - зерновых и зернобобовых |

55,5 |

61,3 |

75,8 |

Х |

| - кукурузы на зерно |

- |

142,1 |

37,1 |

Х |

| - сахарной свеклы |

26,0 |

25,5 |

24,2 |

Х |

| - подсолнечника |

24,5 |

15,0 |

14,9 |

Х |

Анализируя валовый сбор основных культур организации следует отметить увеличение в динамике сбора зерновых на 39728 ц, т.е. на 22,4%, а также сахарной свеклы на 216330 ц, т.е. в 2,4 раза по сравнению со сбором 2006 года. Однако, следует выделить также стабильное снижение по результатам последних трех лет валового сбора кукурузы на зерно (на 94,1%, т.е. на 8239 ц) и подсолнечника (на 28,2%, т.е. на 3178 ц). Тем не менее, учитывая то, что данные культуры не являются основным родом деятельности хозяйства, можно предположить, что эти снижения были запланированы организацией, т.к выращивание этих культур совершается лишь для обеспечения внутренних потребностей предприятия. Данное предположение подтверждает анализ уровней товарности организации. Из таблицы 2 мы видим, что уровни товарности кукурузы на зерно, сахарной свеклы и подсолнечника в динамике снижаются и в 2008 году данные показатели составили 37,1, 24,2 и 14,9%, т.е. предприятие сбывает излишки продукции, не используемые в собственной производственной деятельности. Производство же молока, а в последнее время и зерновых культур происходит приоритетно для сбыта - в 2008 году было продано хозяйством 89,8 и 75,8% данной продукции соответственно. Причем уровень товарности зерновых за рассматриваемый период повысился на 20,3 пункта. Скорее всего это связано с улучшением эффективности использования земельных ресурсов организации.

Говоря о производственной деятельности предприятия нельзя не затронуть такие понятия как урожайность и продуктивность. Эти категории являются основополагающими при получении итогового количества продукции. Показатели урожайности основных культур хозяйства, а также продуктивности скота предприятия отражены в таблице 3.

Таблица 3 - Продуктивность скота и урожайность основных культур

| Показатели |

2006 г. |

2007 г. |

2008 г. |

2008 г. в% к 2006 г. |

| Удой молока на 1 корову, кг |

4371 |

4908 |

4475 |

102,4 |

| Среднесуточный прирост живой массы, г |

| - крупного рогатого скота |

286 |

340 |

286 |

100,0 |

| - свиней |

203 |

243 |

281 |

138,2 |

| Урожайность, ц/га |

| Зерновых и бобовых |

55,7 |

51,5 |

67,3 |

120,8 |

| Озимых зерновых |

55,6 |

51,7 |

69,5 |

125,0 |

| Кукурузы на зерно |

42,7 |

14,9 |

15,2 |

35,6 |

| Сои |

18,8 |

9,3 |

26,6 |

141,5 |

| Сахарной свеклы |

330,7 |

327,9 |

614,6 |

185,8 |

| Подсолнечника |

32,2 |

29,2 |

31,6 |

98,1 |

Рассматривая данные таблицы, мы можем говорить о причинах, вызвавших изменения показателей производства продукции предприятия. Анализируя данные таблицы 3, мы видим увеличение показателей удоя молока на 2,4% (на 104 кг) и среднесуточного прироста живой массы свиней на 38,2% (т.е. на 77,62 г). Показатель среднесуточного прироста живой массы КРС в 2008 году по сравнению с 2006 годом практически не изменился. Из таблицы заметно увеличение урожайности практически всех культур. Так урожайность зерновых организации повысилась на 20,8% и составила в 2008 году 67,3 ц/га, сои - на 41% (26,6 ц/га), сахарной свеклы - на 85,9% (614,6 ц/га). Исключением является лишь кукуруза, где урожайность за рассматриваемый нами период снизилась на 64,4% и составила в 2008 году 15,2 ц/га. Незначительно снизилась урожайность подсолнечника - на 1,9%.

Оценить результаты деятельности организации позволяет таблица 4.

Таблица 4 - Финансовые результаты деятельности, тыс. руб.

| Показатели |

2006 г. |

2007 г. |

2008 г. |

2008 г. в% к |

| 2006 |

| Валовая продукция в текущих ценах |

89322 |

115611 |

132332 |

148,2 |

| в т. ч. - растениеводства |

45776 |

51487 |

66527 |

145,3 |

| - животноводства |

33960 |

47431 |

44497 |

131,0 |

| Валовой доход |

36793 |

48317 |

49016 |

133,2 |

| в т. ч. - растениеводства |

15887 |

19052 |

27349 |

172,1 |

| - животноводства |

14020 |

20999 |

19695 |

140,5 |

| Денежная выручка |

73309 |

92095 |

105803 |

144,3 |

| в т. ч. - растениеводства |

38743 |

41343 |

57714 |

149,0 |

| - животноводства |

26309 |

39730 |

35699 |

135,7 |

| Прибыль от реализации продукции |

25231 |

28863 |

32872 |

130,3 |

| Прибыль отчетного периода |

25199 |

29155 |

30194 |

119,8 |

Рассматривая данную таблицу, следует отметить рост валовой продукции и денежной выручки значительный в 2007 году и незначительный в 2008 году. Показатель валовой продукции за три года возрос на 48,2% и составил в 2008 году 132330 тыс. руб., в т. ч. показатели валовой продукции растениеводства и животноводства выросли на 45,3 и 31,0% соответственно. На 33,2%, т. е на 12223 тыс. руб. за трехлетний период увеличился и валовой доход предприятия, причем значительное его увеличение произошло также 2007 году (на 11524 тыс. руб). Соответственно повысился валовой доход от производства продукции растениеводства (на 72,1%) и животноводства (на 40,5%). Денежная выручка предприятия увеличилась за три года на 32494 тыс. руб., причем следует отметить структурное преобладание в общем объеме - выручки от продукции растениеводства. К итогу можно сказать об увеличении прибыли от реализации на 7641 тыс. руб и прибыли отчетного периода предприятия на 4995 тыс. руб.

Проанализировать эффективность использования ресурсов позволяет таблица 5.

Из данной таблицы следует заметить, что практически все показатели эффективности за рассматриваемый период возросли. Так показатели валовой продукции, валового дохода и прибыли на одного среднегодового работника увеличились на 54,5, 33,5 и 20,1% соответственно, т.е. на 44,01, 13,36 и 5,48 тыс. руб. Аналогично ведут себя показатели эффективности использования земельных ресурсов. Здесь при увеличении валовой продукции, валового дохода и прибыли предприятия величина сельскохозяйственных угодий практически не меняется. И потому мы видим увеличение рассматриваемых показателей соответственно на 652,85, 187,63 и 78,63 тыс. руб. Однако, если численность работников и величина земельных угодий за рассматриваемый период значительно не изменились, стоимость основных средств и сумма затрат предприятия заметно росли.

Таблица 5 - Эффективность использования ресурсов

| Показатели |

2006 г. |

2007 г. |

2008 г. |

2008 г. в% к 2006 г. |

| Получено валовой продукции тыс. руб.: - на 1 среднегодового работника. |

96,8 |

122,3 |

140,8 |

145,5 |

| - на 100 га сельскохозяйственных угодий |

1305,3 |

1710,7 |

1958,2 |

150,0 |

| - на 100 руб. основных средств, руб. |

106,4 |

131,4 |

141,3 |

132,8 |

| - на 100 руб. затрат, руб |

89,9 |

133,3 |

133,1 |

148,1 |

| Получено валового дохода тыс. руб.: - на 1 среднегодового работника |

39,9 |

51,1 |

53,2 |

133,5 |

| - на 100 га сельскохозяйственных угодий |

537,7 |

715,0 |

725,3 |

134,9 |

| - на 100 руб. основных средств, руб |

43,8 |

54,9 |

52,3 |

119,4 |

| - на 100 руб. затрат, руб |

37,0 |

55,7 |

49,3 |

133,2 |

| Получено прибыли тыс. руб.: - на 1 среднегодового работника |

27,3 |

30,9 |

32,8 |

120,1 |

| - на 100 га сельскохозяйственных угодий |

368,2 |

431,4 |

446,8 |

121,3 |

| - на 100 руб. основных средств, руб |

30,0 |

33,1 |

32,2 |

107,4 |

| - на 100 руб. затрат, руб |

25,3 |

33,6 |

30,4 |

119,8 |

Тем не менее, изучая показатели эффективности использования основных средств предприятия нужно отметить их увеличение на 34,9, 8,5 и 2,2 тыс. руб. соответственно. Анализируя окупаемость затрат, следует заметить, что величина чистой прибыли предприятия на единицу затрат за три года увеличилась на 19,8%, т.е. на 5,1 тыс. руб., в то время как валового дохода - на 33,2% (т.е. на 12,3 тыс. руб.), валовой продукции - на 48,1% (т.е. на 43,2 тыс. руб.). Анализируя таблицу 5, следует обратить внимание на снижение окупаемости затрат в 2008 году по сравнению с 2007 годом. Несомненно, это негативная черта, т.к количество прибыли на единицу затрат за последний год снизилось на 9,5%. В целом, говоря об эффективности использования ресурсов хозяйства, следует заметить за рассматриваемый нами период повышение показателей эффективности использования трудовых, земельных и производственных ресурсов предприятия. Однако, анализируя показатели окупаемости затрат, мы видим их снижение, что является негативным фактором производственной деятельности предприятия.

Основываясь на рассмотренных данных, следует сказать, что ОАО "Восход" является средним сельскохозяйственным предприятием с широким профилем деятельности. Природно-климатические условия и качественные земельные ресурсы позволяют получать хорошие урожаи зерновых и технических культур, что в свою очередь, дает толчок развитию животноводства. На сегодняшний день финансовое состояние хозяйства можно оценить как нестабильное, т.к последнее время стал наблюдаться незначительный спад производства основной продукции организации, в то время как вследствие инфляции и отсутствии переоценки основных средств информация о состоянии хозяйства искажается. Снижение окупаемости затрат в 2008 году также является тревожным фактором деятельности организации.

На данный момент перед руководством организации резонно встаёт вопрос о действительных финансовых возможностях предприятия и о возможности банкротства хозяйства и его предотвращения.

Прогнозирование финансового состояния предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесия между активами и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия, его инвестиционную привлекательность и т.д. С этой целью изучается динамика каждого показателя. В некоторых случаях составляется прогнозируемый отчет о прибылях и убытках. Динамику прибыли и рентабельности ОАО "Восход" мы можем проследить, анализируя таблицу 6.

Анализируя таблицу 6, мы видим, что основную часть прибыли предприятия составляет прибыль от основной деятельности организации. После введения единого сельскохозяйственного налога в 2008 году (т.е. практическом отмене всех льгот сельскохозяйственных предприятий на налог на прибыль) доля чистой прибыли в сумме балансовой прибыли организации снизилась на 8,15%. Следует обратить внимание на то, что темп роста балансовой прибыли практически не изменился. Это может говорить как о стабильности роста балансовой прибыли, так и обуславливать данный рост инфляционными процессами в стране. Определить причину роста возможно с помощью анализа рентабельности и эффективности использования ресурсов предприятия. Так мы видим, что уровень рентабельности продукции в 2007 году возрос на 8,27%, снизившись затем в 2008 году до 30,36%, увеличившись таким образом за рассматриваемый нами период на 5,02%.

Таблица 6 - Прибыль и рентабельность предприятия

| Показатель |

2006 г. |

2007 г. |

2008 г. |

Отклонение (+,-) 2008 г. от 2006 г. |

| Сумма балансовой прибыли, тыс. руб. |

25231 |

28863 |

32872 |

7641 |

| Темпы роста балансовой прибыли,% |

114,2 |

114,4 |

113,9 |

-0,3 |

| Доля прибыли от основной деятельности,% |

98,5 |

99,1 |

99,6 |

1,1 |

| Доля чистой прибыли в общей сумме балансовой прибыли,% |

99,9 |

100 |

91,9 |

-8,0 |

| Затраты на рубль валовой продукции, коп. |

1,1 |

0,8 |

0,8 |

-0,3 |

| Уровень рентабельности,% |

| продукции |

25,3 |

33,6 |

30,4 |

5,1 |

| продаж (оборота) |

154,7 |

148,3 |

147,5 |

-7,2 |

| совокупного капитала |

29,0 |

27,7 |

23,8 |

-5,2 |

| Прибыль: |

| на одного работника, тыс. руб. |

27,3 |

30,9 |

32,8 |

5,5 |

| на рубль заработной платы, руб. |

2,6 |

1,8 |

1,4 |

-1,2 |

| на рубль материальных затрат, руб. |

0,4 |

0,7 |

0,5 |

0,1 |

| на рубль основных фондов, руб. |

0,6 |

0,7 |

0,6 |

0 |

Снижение уровней рентабельности продаж и совокупного капитала за рассматриваемый период говорит о понижении эффективности использования имущества предприятия. Так рентабельность продаж за рассматриваемый период снизилась на 7,2%, а рентабельность совокупного капитала - на 5,2%.

Как отрицательный момент можно рассматривать снижение прибыли предприятия в 2008 году на одного работника, на рубль заработной платы, на рубль основных средств, материальных затрат, хотя за трехлетний период сумма прибыли на одного работника увеличилась на 5,5 тыс. руб., на рубль материальных затрат - на 0,1 руб.

Прибыль предприятия является результатом производственной деятельности и процесса реализации продукции организации. Без анализа процессов производства и реализации продукции нельзя составить полную картину финансового состояния хозяйства, а следовательно нельзя сделать реального прогноза деятельности организации. Анализ производства и реализации продукции отражен в таблице 7.

Таблица 7 - Производство и реализация продукции

| Показатель |

2006 г. |

2007 г. |

2008 г. |

Отклонение (+,-) 2008 г. от 2006 г. |

| Темп роста валовой продукции,% |

в 2,7 раза |

129,4 |

114,5 |

-111,8 |

| Темп роста объема продаж,% |

143,4 |

125,6 |

114,9 |

-28,5 |

| Уровень фондоотдачи, руб. |

1,4 |

1,7 |

2,9 |

1,5 |

| Среднегодовая выработка на одного работника, тыс. руб. |

96,7 |

122,3 |

143,6 |

46,9 |

| Материалоемкость общая, коп. |

68,9 |

36,6 |

44,7 |

-24,2 |

Анализируя показатели таблицы 7, можно говорить о снижении темпов роста валовой продукции предприятия. За анализируемый период показатель темпа роста валовой продукции снизился на 111,8 пункта. Наряду с понижением темпа роста объема продаж организации на 28,5 пункта - это тревожный фактор производственной деятельности хозяйства.

Уровень фондоотдачи показывает количество валовой прибыли, приходящейся на рубль основных производственных фондов предприятия. Из анализа показателей таблицы 7 мы видим рост эффективности использования основных производственных фондов организации. За три рассматриваемых года уровень фондоотдачи увеличился на 1,5 руб.

Положительным фактором является увеличение за рассматриваемый период среднегодовой выработки на одного рабочего. За три года показатель эффективности использования труда увеличился на 46,9 тыс. руб. Положительно можно также оценить снижение показателя материалоемкости. Из таблицы мы видим падение значения показателя на 32,3 коп. в 2007 году и его рост на 8,1 коп. в 2008 году, что в результате за три года дало снижение показателя на 24,2 коп.

При прогнозировании финансового состояния существенную роль играет соотношение между активами предприятия и источниками их формирования. Анализ данных показателей приведен в таблице 8.

Таблица 8 -Соотношение активов и источников их формирования

| Показатель |

2006 г. |

2007 г. |

2008 г. |

Отклонение (+,-) 2008 г. от 2006 г. |

| Наличие собственного оборотного капитала (чистые оборотные активы), тыс. руб. |

41328 |

56073 |

62755 |

21427 |

| Доля в формировании оборотных активов,%: |

| собственного капитала |

80,5 |

83,0 |

72,1 |

-8,4 |

| заемного капитала |

19,5 |

17,0 |

27,9 |

8,4 |

| Процент обеспеченности запасов собственным капиталом,% |

93,3 |

99,9 |

119,5 |

26,2 |

| Соотношение дебиторской и кредиторской задолженности |

0,91 |

1,42 |

1,90 |

0,99 |

Анализ таблицы 8 говорит об увеличении собственного оборотного капитала организации за рассматриваемый период на 21427 тыс. руб. - это положительный аспект деятельности предприятия. Однако, снижение доли собственного капитала в 2008 году на 8,4% и соответственно увеличение на такую же сумму доли заемного капитала говорит о снижении уровня финансовой устойчивости хозяйства. Тем не менее, к положительным моментам финансовой деятельности предприятия можно отнести повышение обеспеченности запасов организации собственным капиталом и увеличение суммы дебиторской задолженности на рубль кредиторской. Так за рассматриваемый период значение показателя обеспеченности собственным капиталом запасов предприятия увеличился на 26,2% и составил в 2008 году 119,5%, а показатель соотношения дебиторской задолженности предприятия к кредиторской задолженности увеличился на 0,99 руб. и составил в 2008 году 1,90 руб.

Основополагающее значение при прогнозировании финансового состояния имеет анализ рисков предприятия. Финансовые и производственные риски АО позволяют проанализировать данные таблицы 9.

Таблица 9 - Оценка рисков предприятия

| Показатель |

2006 г. |

2007 г. |

2008 г. |

Отклонение (+,-) 2008 г. от 2006 г. |

| Коэффициент производственного левериджа |

3,914 |

1,148 |

0,972 |

-2,942 |

| Коэффициент финансового левериджа |

0,851 |

0,997 |

0,264 |

-0,587 |

| Эффект финансового рычага |

2,466 |

2,449 |

2,425 |

-0,041 |

| Коэффициент производственно - финансового левериджа |

3,331 |

1,145 |

0,257 |

-3,074 |

Взаимосвязь между объемом производства, постоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость. Он показывает чувствительность валовой прибыли к изменению объемов производства. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень риска недополучения выручки, необходимой для возмещения постоянных расходов. Из анализа таблицы 25 мы видим снижение данного показателя за рассматриваемый период на 2,942 пункта, что говорит о более полном использовании производственной мощности и уменьшении доли постоянных затрат в общей сумме издержек организации. Таким образом в нашем случае мы наблюдаем динамику снижения риска недополучения выручки, возмещающей постоянные затраты предприятия. При снижении темпов роста валовой продукции снижение уровня операционного левериджа на предприятии оценивается положительно.

Уровень коэффициента финансового левериджа показывает во сколько раз темпы прироста чистой прибыли превышают темпы прироста валовой прибыли. Возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по кредитам и займам. Незначительное изменение валовой прибыли и рентабельности инвестированного капитала в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли, что опасно при спаде производства. Анализируя таблицу 25, можно сказать о снижении степени риска предприятия невыплаты процентов по кредитам и займам. Уровень финансового левериджа за рассматриваемый период снизился на 0,587 пунктов, что говорит об увеличении стабильности чистой прибыли организации.

Эффект финансового рычага показывает, на сколько единиц увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный эффект возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Рассматриваемое нами предприятие в 2008 году привлекло в оборот значительную сумму средств в виде кредитов. Т.к. организация является сельскохозяйственной, то в связи с правительственной программой поддержки сельскохозяйственных предприятий процент за кредит составил 6%, что значительно ниже показателя рентабельности совокупного капитала (23,8%). Это значит, что акционерному обществу выгодно привлечение заемного капитала в оборот, с увеличением через него чистой прибыли организации. Негативным явлением стоит признать снижение рентабельности совокупного капитала предприятия, что послужило уменьшению показателя эффекта финансового рычага за рассматриваемый период на 0,041 пункта.

Подводя итог вышесказанному, следует отметить, что рассматриваемое нами ОАО "Восход" на данный момент является прибыльным предприятием. Незначительное снижение темпов роста балансовой прибыли при одновременном увеличении ее суммы не дает поводов для беспокойства. В сфере производства и реализации продукции организации к положительным моментам следует отнести увеличение рентабельности продукции предприятия, среднегодовой выработки на работника организации, повышение уровня фондоотдачи, снижение показателей материалоемкости. В то же время заставляет задуматься снижение темпов роста валовой продукции и объемов продаж предприятия, а также понижение уровня рентабельности совокупного капитала организации.

К "плюсам" финансовой деятельности предприятия можно отнести увеличение суммы собственных оборотных средств, процента окупаемости собственными средствами запасов и увеличение дебиторской задолженности на рубль кредиторской.

Анализ рисков организации показал, что в ближайшее время акционерному обществу выгодно привлечение заемного капитала под проценты не выше 20%. Расчет коэффициента производственного левериджа определил, что на данный момент риск непокрытия выручкой предприятия его постоянных затрат снизился, что увеличивает финансовую стабильность организации. Динамика же показателей финансового левериджа, и эффекта финансового рычага обусловила независимость финансовой деятельности предприятия от выплаты процентов по привлеченным в производство заемным средствам. Это, несомненно, говорит о стабильности финансовой деятельности организации в перспективе.

Проблема банкротства была актуальна с тех пор, как вышел закон, и первое предприятие объявило себя несостоятельным. В сущности, банкротство - это инструмент оздоровления предприятий, это способ замены не справляющегося со своим делом собственника. К сожалению, в нашей стране этот инструмент оказался эффективным не столько в случае с оздоровлением, сколько в различного рода сомнительных махинациях. Появились фиктивные банкротства - когда несостоятельным объявлялось вполне жизнеспособное предприятие, которое кто-то решил "перераспределить" в свою пользу. Стали нормой заказные банкротства - когда предприятие ликвидируется конкурентами. Не для кого не секрет, что практически все собственники сахарной промышленности Краснодарского края прописаны за его пределами. Значительная часть собственников появилась в результате инициированных кем-то процессов банкротства. Новые собственники пока не спешат инвестировать средства в развитие производства - используют устаревшие ресурсы, выжимая из них последнее. В то же время использование системы толлинга позволяет избежать выплаты налогов в местный бюджет.

На Кубани сегодня насчитывается около 1200 предприятий - банкротов. И только в последнее время процессам банкротства стало уделяться самое пристальное внимание. Для защиты интересов государства, жителей Кубани в структуре администрации края было создано специальное управление по финансовому оздоровлению и банкротству, целью которого является контроль за процедурой банкротства предприятий. Поэтому сейчас немаловажной задачей руководства является достоверное выявление первых признаков неудовлетворительной хозяйственной деятельности предприятия, а также своевременное принятие решения по искоренению их. Рассмотрим несколько методов определения финансового состояния предприятия.

В соответствии с действующими правилами в Российской Федерации структура баланса признается неудовлетворительной, а предприятие неплатежеспособным при наличии одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода ниже нормативного значения для соответствующей отрасли;

коэффициент обеспеченности предприятия на конец отчетного периода ниже нормативного значения для соответствующей отрасли.

Расчет данных показателей был произведен нами в разделе 3.4., их анализ показал, что в соответствии с данными критериями ОАО не является предприятием - банкротом. Однако, следует учесть, что существует множество методик диагностики банкротства. Целью данного подраздела является рассмотрение некоторых из них на примере ОАО "Восход", а также оценка пригодности методик диагностики банкротства в условиях рыночной экономики Российской Федерации.

В основу большинства методик прогнозирования положены показатели работы в прошлом периоде. В первую очередь это относится к анализу показателей финансового состояния и банкротства по данным бухгалтерской отчетности. В учебниках и учебных пособиях по анализу хозяйственной деятельности при определении возможности банкротства предприятия рекомендуется использовать факторные модели известных западных экономистов Альтмана, Лиса, Таффлера и др., разработанные с помощью многомерного дискриминантного анализа. Наряду с моделями западных экономистов нами также будет рассмотрена модель, разработанная группой белорусских экономистов под руководством Г. Савицкой.

Данные коэффициенты были рассчитаны нами на основе годовых отчетов ОАО "Восход" за пятилетний период (2004 - 2008 гг.). Сами по себе эти показатели являются достаточным критерием для оценки несостоятельности предприятия. Однако, анализ изменения их значений в динамике может сказать о перспективе хозяйства. Для прогнозирования финансового состояния организации использовался метод линейного аналитического выравнивания. Данный метод предоставляет возможность увидеть динамику явления с течением времени и предугадать развитие этого явления в будущем. Диагностика банкротства ОАО представлена в таблице 10.

Таблица 10 - Прогнозирование банкротства

| Показатель |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

Норма-тив-ный показатель |

Отклоне-ние (+,-) 2002 г. от норма-тива. |

| Коэффициент Альтмана |

7,213 |

6,378 |

5,710 |

5,929 |

4,421 |

1,23 |

3, 191 |

| Коэффициент Лиса |

0,053 |

0,082 |

0,081 |

0,084 |

0,079 |

0,037 |

0,042 |

| Коэффициент Тефлера |

1,801 |

2,537 |

2,150 |

2,248 |

1,548 |

0,2 - 0,3 |

1,248 |

| Коэффициент Савицкой |

10,773 |

16,509 |

20,294 |

23,997 |

27,008 |

8 |

19,008 |

| Коэффициент Кучеренко (Zофс) |

81,503 |

82,825 |

81,12 |

85,151 |

78,158 |

21,2 |

56,958 |

| Коэффициент Кучеренко (Zпрб) |

19,574 |

15,17 |

16,168 |

15,17 |

13,072 |

10,3 |

2,772 |

Рассмотрим динамику каждого показателя отдельно:

Наиболее широкую известность получила модель Альтмана:

Z = 0,717x1 + 0,847x2 + 3,107x3 + 0,42x4 +0,995x5, где:

х1 - собственный оборотный капитал / сумма активов;

х2 - нераспределенная прибыль / сумма активов;

х3 - прибыль до уплаты процентов / сумма активов;

х4 - балансовая стоимость собственного капитала / заемный капитал;

х5 - выручка / сумма активов.

Нормативное значение данного показателя - 1,23. если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1.23 и более свидетельствует о малой его вероятности.

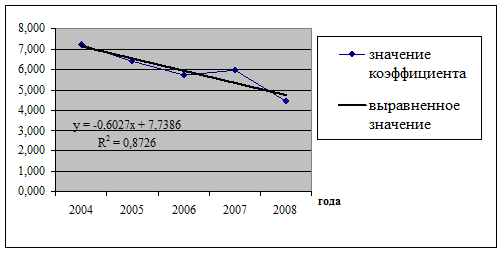

В нашем случае значение коэффициента Альтмана колеблется от 4,421 до 7,213. Рассчитанный показатель больше критического значения, а значит, рассматриваемая нами организация не являлась банкротом в течении исследуемых пяти лет. Используя метод линейного аналитического выравнивания, получим динамику показателя, отраженную на рисунке 2.

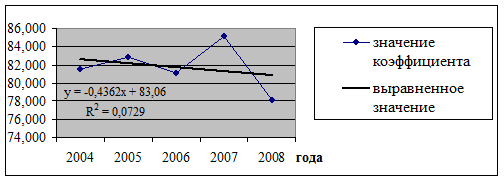

Рисунок 2 - Выравненное значение коэффициента Альтмана

Выравненное значение показателя Альтмана из рисунка 9 показывает снижение коэффициента в динамике. Это говорит о том, что хотя предприятие в данный момент не является несостоятельным, однако, в скором времени оно может войти в "зону риска".

В 1997 году Таффлер предложил следующую формулу:

Z = 0,53х1 + 0,13х2 + 0,18х3 + 0,16х4, где:

х1 - прибыль от реализации / краткосрочные обязательства;

х2 - оборотные активы / сумма обязательств;

х3 - краткосрочные обязательства /сумма активов;

х4 - выручка / сумма активов.

Если величина Z больше 0,3, это говорит о том, что у организации неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

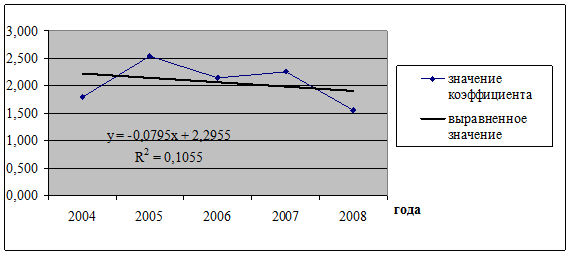

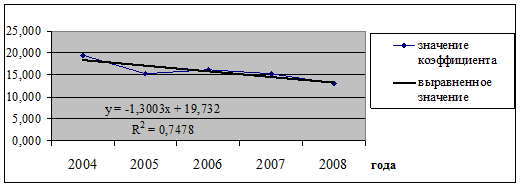

Анализ таблицы 10 показал нам, что, основываясь на методике Таффлера, за рассматриваемый период предприятие не являлось несостоятельным. Прогнозирование на основе данной методики отражено на рисунке 3.

Рисунок 3 - Выравненное значение коэффициента Тэффлера

Из анализа рисунка 3 мы видим, что данная методика также пророчит рассматриваемому нами хозяйству банкротство, хотя на данный момент значения показателей достаточно высоки. Рассмотрим теорию Лиса.

В 1972 г. Лис разработал следующую формулу для Великобритании:

Z = 0,063х1 + 0,092х2 + 0,057х3 + 0,001х4, где:

х1 - оборотный капитал / сумма активов;

х2 - прибыль от реализации / сумма активов;

х3 - нераспределенная прибыль / сумма активов;

х4 - собственный капитал / заемный капитал.

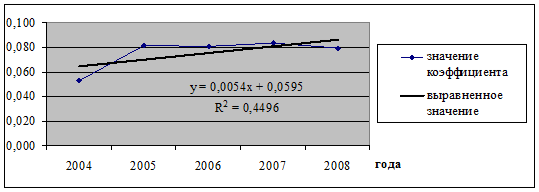

Здесь предельное значение равняется 0,037. Динамика показателя отражена на рисунке 4.

Рисунок 4 - Выравненное значение коэффициента Лиса

Из таблицы 10 мы видим, что значение показателя Лиса значительно выше критического, что говорит об устойчивом финансовом состоянии рассматриваемого нами АО за анализируемый период. Прогнозирование банкротства, отраженное графиком 4 говорит о невозможности несостоятельности предприятия в ближайшем будущем.

При разработке коэффициента банкротства Г. Савицкой для обоснования индикаторов риска банкротства и создания дискриминантной модели для его оценки была собрана информация по 200 сельскохозяйственным предприятиям за 1995 - 1998 гг. и на основании ее рассчитаны 26 финансовых коэффициентов по каждому субъекту хозяйствования за каждый год.

С помощью корреляционного и многомерного факторного анализа установлено, что наибольшую роль в изменении финансового положения сельскохозяйственных предприятий играют следующие показатели:

х1 - доля собственного оборотного капитала в формировании оборотных активов, коэффициент;

х2 - сколько приходится оборотного капитала на рубль основного, руб.;

х3 - коэффициент оборачиваемости совокупного капитала;

х4 - рентабельность активов предприятия, %;

х5 - коэффициент финансовой независимости (доля собственного капитала в общей валюте баланса).

Данные показатели положены в основу разработки дискриминантной модели диагностики риска банкротства сельскохозяйственных предприятий:

Z = 0,111х1 + 13,239х2 + 1,676х3 + 0,515х4 + 3,80х5.

Константа сравнения равна 8. Если величина Z больше 8, то риск банкротства малый или отсутствует. При значении Z<8 - риск банкротства присутствует: от 8 до 5 - небольшой, от 5 до 3 - средний, ниже 3 - большой, ниже 1 - полная несостоятельность.

Тестирование данной модели по исследуемой выборке субъектов показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния сельскохозяйственных предприятий и довольно точно оценить степень вероятности их банкротства. Поэтому предпочтение в выводах о несостоятельности АО будет отдаваться анализу, проведенному по модел-и Савицкой. Динамика данного показателя, а также прогнозирование состояния банкротства нашего предприятия отражена на рисунке 5.

Рисунок 5 - Выравненное значение коэффициента Савицкой

Из таблицы 10 мы видим увеличение показателя Савицкой за рассматриваемый период практически в два раза, а также то, что исследуемое нами предприятие не являлось за данный период банкротом. Более того выровненное значение показателя коэффициента, отраженное на рисунке 5 позволяет сделать вывод о платежеспособности предприятия на перспективу.

Анализ рассмотренных моделей показал, что каждая модель исходя из своих критериев дает различную оценку перспективе развития организации. Следует отметить, что использование таких моделей требует больших предосторожностей. Они не в полной мере подходят для оценки риска банкротства отечественных субъектов хозяйствования из-за разной методики отражения инфляционных факторов и разной структуры капитала, а также из-за различий в законодательной и информационно базе.

По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал / заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге складывается нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Выход из создавшегося положения видится в разработке подобных моделей для каждой отрасли по методике дискриминантного анализа, которые бы учитывали специфику отечественной деятельности.

В 2007 г.С. Кучеренко на базе отечественных организаций были разработаны два коэффициента: коэффициент оценки финансового состояния и коэффициент прогнозирования банкротства. Для разработки коэффициентов использовались 34 расчетных показателя по данным отчетности 146 сельскохозяйственных организаций за 2000 - 2007 гг. В результате были получены две модели:

ZОФС = 1,732х1 + 12,488х2 + 55,515х3 + 32,148х4 + 50,121х5, где:

х1 - коэффициент текущей ликвидности;

х2 - промежуточный коэффициент покрытия;

х3 - коэффициент финансовой независимости;

х4 - рентабельность продаж;

х5 - удельный вес кредиторской задолженности в сумме пассивов организации (коэффициент).

ZПРБ = - 0,748х1 + 15,288х2 + 15,435х3 - 17,667х4 + 9,378х5- 0,375х6 где:

х1 - коэффициент абсолютной ликвидности;

х2 - коэффициент рентабельности оборотных активов;

х3 - коэффициент рентабельности продаж;

х4 - коэффициент рентабельности производства;

х5 - коэффициент оборачиваемости оборотных активов;

х6 - коэффициент фондоотдачи.

Первая модель характеризует финансовое состояние организации, определяя принадлежность предприятия к одной из пяти групп финансового состояния:

первая группа - организации, имеющие значительный запас финансовой устойчивости и платежеспособности;

вторая группа - организации, имеющие хорошее финансовое состояние, без запаса финансовой устойчивости;

третья группа - организации со средними значениями расчетных показателей, либо имеющие отдельные признаки ухудшения финансового состояния;

четвертая группа - организации, имеющие предкризисное финансовое состояние;

пятая группа - организации в состоянии экономического кризиса, как правило, характеризующиеся отсутствием собственного капитала и тенденций его восстановления.

Критерием экономической несостоятельности явилось значение показателя Z < 21,2. Интервал Z между 21,2 и 38,7 определяет предкризисное финансовое состояние организации. Z более 38,7, но менее 57,5 указывает на наличие удовлетворительного (достаточного) финансового состояния сельскохозяйственной организации. При Z более 57,5 - организация имеет хорошее финансовое состояние. Если Z > 116,6, организация обладает значительным запасом финансовой устойчивости.

Вторая дискриминантная модель позволяет прогнозировать непосредственно процедуру банкротства, характеризуя предрасположенность организации к процедуре на перспективу до двух лет.

Во второй модели при Z < 10,3 - организация подвержена банкротству в течение ближайшего периода. Значения Z, находящиеся в промежутке 10,3 - 11,6 - являются зоной неопределенности, в этом случае имеется одинаковая вероятность обоих результатов исхода. При Z > 11,6 в организации в течение ближайших двух лет не будет инициирована процедура банкротства. Модель способна с точностью до 89,3% информировать о наступлении процедуры банкротства сельскохозяйственной организации в течение ближайшего года и с точностью до 92,9% - в течение двухлетнего периода.

Прогнозирование финансового состояния организации по первой модели отражена на рисунке 5.

Рисунок 5 - Выравненное значение коэффициента Кучеренко (ZОФС)

Согласно данным таблицы 10 и рисунка 5 организация на протяжении всего периода имеет хорошее финансовое состояние. Однако, при этом заметна незначительная тенденция его ухудшения, обусловленная показателями 2008 г. Несомненно, на это повлияли экономические условия, сложившиеся в стране в этот период. Рассмотрим перспективу непосредственно банкротства предприятия по коэффициенту ZПРБ на рисунке 6.

Рисунок 6 - Выравненное значение коэффициента Кучеренко (ZПРБ)

Основываясь на анализе таблицы 10 и рисунка 6, можно сказать об отсутствии угрозы банкротства организации на рассматриваемый период, т.к значения коэффициента банкротства значительно выше 11,6. Тем не менее, при выравнивании значений коэффициента отмечается такая перспектива, при которой угроза банкротства может быть возможна. Учитывая относительную стабильность коэффициента и макроэкономические условия развития организации, можно сказать, что данная методика наиболее достоверно оценивает состояние организации и перспективу ее банкротства.

Делая вывод по данному подразделу хотелось бы акцентировать внимание на методиках расчета показателей банкротства. Используя ту или иную методику в настоящее время можно с определенной долей вероятности признать жизнеспособное предприятие несостоятельным, что, несомненно, может быть использовано как в экономическом, так и в политическом ракурсе. При подборе методики следует учитывать отраслевую принадлежность предприятия, уровень налогообложения, законодательную базу страны, в которой была разработана данная методика и др. немаловажные аспекты как производственной и финансовой деятельности исследуемой организации, так и разработки метода определения несостоятельности предприятия. Несоблюдение данных критериев ведет к искажению получаемой в результате анализа и прогнозирования информации.

К предприятию, которое признано банкротом, применяется ряд санкций:

реорганизация производственно-финансовой деятельности;