Грошово-кредитні інструменти як засіб економічного зростання

Вступ

Формування економічної системи ринкового типу зумовлює перехід до економічних методів управління, важливою складовою яких є різноманітні фінансово-кредитні важелі. Це посилює роль банків у створенні ринкової моделі функціонування економіки України і висуває на перший план необхідність глибоких перетворень у банківській системі й формування цілісного механізму грошово-кредитного регулювання економіки.

Актуальність теми зумовлена тим, що в період трансформації економіки та переходу до ринкових методівгосподарювання грошово-кредитна політика покликана створити важливі передумови для стабілізації економіки та її подальшого розвитку. Грошово-кредитна політика не може виступати як політика, відокремлена від інших складових економічної політики, її завдання повинні бути не самоціллю, а дієвим засобом досягнення стійкого економічного зростання. Від її ефективності безпосередньо залежать подолання залишкових явищ і тенденцій, притаманних командно-плановим методам господарювання, утвердження довіри до економічної політики країни та її національної валюту.

Дослідженню проблем державного управління грошовим обігом, фінансам та банківської діяльності присвячено багато праць вітчизняних та зарубіжних вчених-економістів, зокрема Беседіна В.Ф., Жданова В.І., Гольцберга М.А., Михайличенка С.Ю., Мороза А.М тощо. В той же час практично відсутнім запишається дослідження принципів та методів грошово-кредитної політики на ґрунті точного аналізу ефективних рішень, особливо в трансформаційних економічних умовах.

З огляду на це необхідне цілеспрямоване вивчення теоретичних засад і практичних результатів грошово-кредитного регулювання в економічно розвинених країнах. Це потребує насамперед з’ясування теоретичних принципів грошово-кредитного регулювання економіки і розкриття його внутрішніх механізмів.

Тому метою даної дипломної роботи є вивчення теоретичних засад грошово-кредитної політики в Україні, дослідження впливу інструментів грошово-кредитної політики на економічне зростання в України, а також розробка заходів щодо стабілізації грошового та кредитного ринку.

При написанні дипломної роботи нами були поставлені та вирішені наступні завдання, а саме:

- визначити місце грошово-кредитної політики в загальноекономічній політиці держави на сучасному етапі її розвитку;

- розглянути цілі та завдання грошово-кредитної політики центральних банків зарубіжних країн та Національного банку України;

- ознайомитися з сучасними концепціями грошово-кредитної політики;

- проаналізувати сучасний стан застосування інструментів грошово-кредитної політики;

- дослідити вплив фінансових інструментів грошово-кредитної політики на економічне зростання;

- оцінити вплив коливань облікової ставки на рівень кредитної активності суб’єктів господарювання;

- дослідити, яким чином відбувається регулювання економіки шляхом операцій на відкритому ринку;

- провести моделювання поведінки ставок грошового ринку у форматі існуючої операційної структури монетарної політики.

Об’єктом дослідження є інструменти грошово-кредитної політики Національного банку України, який є регулюючим органом банківської системи України. Предметом діяльності даної установи є підтримання курсу національної грошової одиниці, монопольно здійснювати емісію національної валюти та організовувати її обіг, виступати кредитором останньої інстанції для банків і організовувати систему рефінансування, встановлювати для банків правила проведення банківських операцій, бухгалтерського обліку та звітності, захисту інформації, забезпечувати створення та методологічно забезпечувати систему грошово-кредитної і банківської статистичної інформації та інше.

Методологічною основою дослідження виступають різноманітні методи обробки даних, а саме: порівняльний аналіз, метод дедукції та індукції, методи, які включають розрахунок аналітичних таблиць, побудова та порівняння системи показників, статистичний та логічний методи.

При написанні дипломної роботи були використані роботи вітчизняних і зарубіжних авторів, матеріали періодичних видань, законодавчі та нормативні документи, а також фінансова звітність Національного банку України за 2002–2005 рр.

1. Економічна сутність інструментів грошово-кредитної політика

1.1 Місце і роль монетарної політики у загальнодержавній економічній політиці та її сутність

Головним результатом функціонування грошової системи є розроблення і реалізація певної грошово-кредитної політики. Позитивний вплив цієї політики на розвиток економіки визначає ефективність самої грошової системи.

У літературі застосовується кілька підходів до визначення сутності грошово-кредитної політики. Представники одного з них трактують монетарну політику надто вузько – як урядову політику впливу на кількість грошей в обороті. Представники іншого підходу визначають її надто розширено – як один із секторів економічної політики вищих органів державної влади. У першому випадку механізм монетарної політики обмежується лише впливом на кількість грошей і явно збіднюються його результативні можливості, у другому – не визначено специфічного характеру монетарної політики, її відмінностей від інших секторів економічної політики, її особливого механізму впливу на економічні процеси.

Більш повно і точно виражає сутність монетарної політики визначення її як комплексу взаємопов’язаних, скоординованих на досягнення заздалегідь визначених суспільних цілей, заходів щодо регулювання грошового обороту, які здійснює держава через центральний банк. Як випливає з цього визначення, монетарній політиці властиві комплексність, різноваріантність регулятивних заходів; спрямованість їх на досягнення певних, заздалегідь визначених суспільних цілей; заходи ці реалізуються центральним банком через механізм грошового ринку. При такому підході монетарна політика набуває чітких, економічно обумовлених обрисів. Вона має внутрішньо єдину інституційну основу – грошовий ринок і банківську систему. У такому трактуванні монетарна політика являє собою організаційно оформлений регулятивний механізм зі своїми специфічними цілями, інструментами та роллю в економічному регулюванні [41].

Об’єктами, на які найчастіше спрямовуються регулятивні заходи монетарної політики, є такі змінні грошового ринку:

- пропозиція (маса) грошей;

- ставка процента;

- валютний курс;

- швидкість обігу грошей та ін.

Залежно від економічної ситуації в країні об’єктом монетарного регулювання може бути вибрана одна з них чи навіть кілька одночасно.

В Україні головним суб’єктом грошово-кредитної політики є Національний банк. Крім нього, у виробленні грошово-кредитної політики беруть участь інші органи державного регулювання економіки – Міністерство фінансів, Міністерство економіки, безпосередньо уряд, Верховна Рада. Органи виконавчої та законодавчої влади визначають основні макроекономічні показники, які слугують орієнтирами для формування цілей грошово-кредитної політики (обсяг ВВП, розмір бюджетного дефіциту, платіжний та торговельний баланси, рівень зайнятості та ін.). Верховна Рада, крім того, регулярно заслуховує доповіді Голови НБУ та одержує інформацію банку про стан грошово-кредитного ринку в Україні.

Проте вирішальна роль у розробленні та реалізації монетарної політики належить Національному банку, оскільки він несе відповідальність перед суспільством за стан монетарної сфери. Як передбачено Конституцією України (ст. 100), Рада НБУ самостійно розробляє основні засади грошово-кредитної політики та здійснює контроль за її проведенням [1].

Відповідно до Закону України «Про Національний банк України», основні засади грошово-кредитної політики – комплекс змінних індикаторів фінансової сфери, що дають можливість Національному банку України з допомогою інструментів (засобів та методів) грошово-кредитної політики здійснювати регулювання грошового обігу та кредитування економіки з метою забезпечення стабільності грошової одиниці України як монетарної передумови для економічного зростання і підтримки високого рівня зайнятості населення [53].

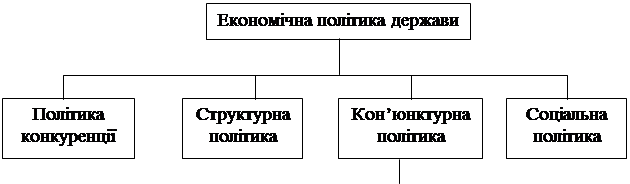

Сьогодні всі визнають, що для реалізації свого впливу на економіку держава повинна розробляти відповідну економічну політику. Зблизились позиції і щодо цілей цієї політики. Дерево цілей макроекономічної політики наведено на рис. 1.1.

Рис. 1.1 Дерево цілей макроекономічної політики держави

Ефект заходів монетарної політики не обмежується грошово-кредитною сферою, а проявляється також у реальній економіці завдяки впливу монетарних змін на виробництво, інвестиції, зайнятість тощо. Тому монетарна політика по суті є складовою загальноекономічної політики держави (див. рис1.2)[1].

Структурна політика передбачає надання субсидій чи інших стимулів активізації розвитку відносно відсталих регіонів (регіональна політика) чи певних галузей, секторів виробництва (секторальна політика).

Політика конкуренції передбачає заходи антимонопольного характеру, вільного ціноутворення, доступу на ринки всім підприємцям, установлення особливих правил взаємовідносин там, де вільна конкуренція утруднена – в енергетиці, сільському господарстві тощо.

| Фіскально-бюджетна політика |

|

| Грошово-кредитна політика |

|

|

Рис. 1.2. Структура загальноекономічної політики держави і місце в ній грошово-кредитної політики

Соціальна політика передбачає заходи, спрямовані на забезпечення соціальної рівності та забезпеченості всіх членів суспільства шляхом часткового перерозподілу доходів.

Особливе місце в економічній політиці займають заходи, що належать до кон’юнктурної політики, яка реалізується через регулятивний вплив держави на ринкову кон’юнктуру, на співвідношення сукупного попиту і сукупної пропозиції на ринках.

Фіскально-бюджетна політика зводиться до економічного регулювання через механізми оподаткування, інших вилучень до централізованих фондів фінансових ресурсів, фінансування витрат держави, пов’язаних з виконанням нею своїх суспільних функцій [41].

Залежно від напряму та темпів зміни пропозиції грошей та рівня процента розрізняють такі види грошово-кредитної політики:

- експансійна;

- рестрикційна.

При експансійній політиці допускається неконтрольоване, довільне зростання пропозиції грошей, через що гроші стрімко «дешевіють». Наслідком такої політики неминуче стає інфляція, темпи якої швидко зростають, у зв’язку з чим її ще називають політикою інфляції.

При політиці грошово-кредитній рестрикції допускається стрімке, не досить зважене скорочення пропозиції грошей, внаслідок чого стрімко «дорожчають», сукупний попит скорочується, провокуючи зниження рівня цін і падіння економічної активності. Цю політику називають політикою дефляції.

Пряме втручання держави в економічне життя допускається у тих випадках, коли заходи фіскально-бюджетної та монетарної політики не можуть дати бажаного результату чи він настане із запізненням.

Головним завданням кон’юнктурної політики є забезпечення рівномірного розвитку економіки через згладжування коливань у кон’юнктурних процесах із метою досягнення загальноекономічної рівноваги. Таке згладжування може забезпечуватися методами як монетарної, так і фіскальної політики, або ж обома одночасно.

Взаємозв’язок методів фіскальної і монетарної політики виявляється, передусім, у спільності окремих їхніх груп.

Наприклад, пожвавлення ринкової кон’юнктури через збільшення сукупного попиту може бути забезпечене двома методами монетарної політики (зниження облікової ставки і збільшення пропозиції грошей) та двома методами фіскальної політики (зростання бюджетних видатків та скорочення податків). Стримування ринкової кон’юнктури досягається зменшенням сукупного попиту під впливом тих самих чотирьох методів, але протилежного спрямування.

У зв’язку з тим, що грошово-кредитна політика є основною складовою системи загальноекономічної політики, її роль у розвитку економічних процесів дуже важлива, оскільки нормальний розвиток ринкового суспільства неможливий без відповідного коригування економічних процесів з боку держави.

Водночас монетарна політика є не просто однією з складових регулятивної системи держави, а її ключовим елементом з огляду на результативність, ефективний вплив на економіку. Держава може регулювати основні економічні процеси і немонетарними заходами (адміністративними, фіскальними тощо) та домагатися прийнятих результатів, особливо на короткострокових проміжках часу. Про це свідчить і досвід Радянського союзу та країн з командно-адміністративною системою господарювання. Проте широке застосування адміністративних методів стримує ринкові процеси, позбавляє економіку внутрішньої здатності до саморегуляції, робить її повністю залежною від вольових рішень державних структур, тобто неринковою. Тільки застосування монетарних методів дає можливість зберегти ринкову сутність економіки і забезпечити достатню урегульованість її ззовні, як того вимагає розвиток суспільства на демократичних засадах.

Застосування методів монетарної політики сприяє також посиленню здатності ринкової економіки до саморегуляції, підвищенню ефективності механізму її здійснення завдяки нейтралізації монетарними заходами окремих недоліків, внутрішньо властивих ринковій економіці. Йдеться насамперед про неспроможність ринкового механізму забезпечити рівномірне економічне зростання, стабілізацію зайнятості та цін. Тільки у разі проведення відповідної монетарної політики (рестрикція чи експансія) вдається згладити циклічні коливання і стабілізувати на прийнятому рівні основні економічні індикатори, передусім, рівень цін та інфляцію.

Завдяки стабілізаційній здатності монетарна політика відіграє надзвичайно важливу роль на переломних стадіях економічного циклу – під час виходу з депресій, гальмування економічного спаду, запобігання кризи надвиробництва. Відповідними монетарними заходами центральний банк має можливість активізувати чи сповільнити кожен з цих процесів залежно від завдань загальноекономічної політики держави.

Грошово-кредитна політика в економічній літературі частіше всього визначається, як політика центрального банку, що регулює кількість грошей в обігу. Це визначення акцентує увагу на взаємодії грошово-кредитної політики на сферу обігу. Відповідно до Закону України «Про Національний банк України», грошово-кредитна політика – комплекс заходів у сфері грошового обігу та кредиту, направлених на регулювання економічного зростання, стримування інфляції та забезпечення стабільності грошової одиниці України, забезпечення зайнятості населення та вирівнювання платіжного балансу [53]. Більш точну трактовку даної категорії наводить Симановский А.Ю. Монетарна політика визначається ним, як «управління грошовою пропозицією або створення умов для доступу економічних суб’єктів до кредитів і (або) під відсоткову ставку, що відповідає відповідним економічним цілям». На відміну від першого визначення друге підкреслює можливість впливу грошово-кредитної політики не тільки на сферу обігу, але й на сферу виробництва. [71]

У енциклопедії банківської справи України наведено наступне визначення, грошово-кредитна політика – комплекс взаємопов’язаних, скоординованих заходів держави у сфері грошового обігу і кредиту, спрямованих на забезпечення стійкого, ефективного функціонування економіки, зокрема, на регулювання пропозиції грошей з метою стабілізації товарних цін, обсягів виробництва і зайнятості, процента, курсу національної грошової одиниці, згладжування коливань кон’юнктури ринків [16].

Розрізняють методи та інструменти грошово-кредитної політики.

Методи грошово-кредитної політики – це способи дії на орієнтири грошово-кредитної політики, що здійснюються шляхом застосування визначених інструментів грошово-кредитної політики.

Інструменти грошово-кредитної політики – це тісно пов’язані з цільовими орієнтирами грошово-кредитної політики показники, що знаходяться в сфері дії Національного банку як органа грошово-кредитного регулювання, величина яких може бути достатньо швидко скоректована.

Методи грошово-кредитної політики поділяються на:

- адміністративні;

- економічні.

До адміністративних методів грошово-кредитної політики відносять:

- лімітування рівня відсоткових ставок по кредитам;

- обмеження об’єму кредитів, що видаються кредитним організаціям;

- селективна кредитна політика, що реалізується шляхом:

a) встановлення кількісних параметрів на кредити, що направляються в пріоритетні галузі економіки;

b) створення спеціалізованих кредитних організацій, що здійснюють кредитування пріоритетних галузей по більш низьким відсотковим ставкам;

- портфельні обмеження, що передбачають нав’язування кредитним установам в зобов’язання купівлю державних цінних паперів;

- валютні обмеження, що включають:

a) продаж частини валютної виручки центральному банку по офіціальному курсу;

b) ліцензування продажу іноземної валюти імпортерам;

c) обмеження операцій кредитних організацій по купівлі-продажу валюти на внутрішньому ринку і ін.

До економічних методів грошово-кредитної політики відносять:

- нормативні методи, що здійснюються шляхом використання таких інструментів, як:

a) відрахування в фонд обов’язкових резервів;

b) коефіцієнти і нормативи, що встановлюються для кредитних організацій;

- коректуючи методи, що здійснюються шляхом використання наступних інструментів грошово-кредитної політики:

a) визначення та регулювання норм обов’язкових резервів для комерційних банків;

b) процентну політику;

c) рефінансування комерційних банків;

d) управління золотовалютними резервами;

e) операції з цінними паперами (крім цінних паперів, що підтверджують корпоративні права), у тому числі з казначейськими зобов’язаннями, на відкритому ринку;

f)регулювання імпорту та експорту капіталу;

g) емісія власних боргових зобов’язань та операції з ними.

Таким чином, можна зробити наступні висновки. Для більш широкої трактовки терміну «грошово-кредитна політика» необхідно відмітити її зв'язок із сферою виробництва. Крім того, визначаючи зв'язок грошово-кредитного регулювання, необхідно чітко визначити ступінь її впливу на основні макроекономічні показники, враховуючи зовнішньоекономічну ситуацію [71].

1.2 Класифікація методів та інструментів грошово-кредитної політики

Грошово-кредитна політика – одне з головних направлень державної економічної політики; заходи щодо державного управління грошовим обігом і кредитом, які здійснюються центральним банком в певних комбінаціях і направлені на стримування інфляції та стійкий розвиток економіки.

Відповідно до Закону України «Про Національний банк України» статті 24, Основні засади грошово-кредитної політики ґрунтуються на основних критеріях та макроекономічних показниках загальнодержавної програми економічного розвитку та Основних параметрах економічного та соціального розвитку України на відповідний період, що включають прогнозні показники обсягу валового внутрішнього продукту, рівня інфляції, розміру дефіциту державного бюджету та джерел його покриття, платіжного та торгового балансів, затверджених Кабінетом Міністрів України [54].При реалізації грошово-кредитної політики регулюється попит на гроші або їх пропозицію (грошова маса). Регулювання попиту на гроші відбувається за рахунок управління ціною грошей – короткостроковими процентними ставками: високі процентні ставки обмежують попит на гроші, зокрема, кредитування; низькі, навпаки, його стимулюють.Однак більш підконтрольним є управління пропозицією грошей, так як центральний банк має монопольне право на готівково-грошову емісію та великими можливостями емітувати безготівкові гроші у порівнянні з комерційними банками. Пропозиція грошей визначається центральним банком на підставі регулювання кількості грошей – агрегатів грошової маси або в основному грошової бази (складових грошової бази).Грошово-кредитна політика здійснюється набором стандартних інструментів, які використовуються у різних країнах світу по різному.Відповідно до статті 25 Закону України «Про Національний банк України»основними економічними засобами і методами грошово-кредитної політики є регулювання обсягу грошової маси через:1) визначення та регулювання норм обов'язкових резервів для комерційних банків;2) процентну політику;3) рефінансування комерційних банків;4) управління золотовалютними резервами;5) операції з цінними паперами (крім цінних паперів, що підтверджують корпоративні права), у тому числі з казначейськими зобов'язаннями, на відкритому ринку;6) регулювання імпорту та експорту капіталу;7) емісію власних боргових зобов'язань та операції з ними [54].Основна мета грошово-кредитної політики має назву первинної. У часи золотого стандарту первинною метою виступала стабілізація ціни на золото, тобто підтримка фіксованого валютного курсу. При встановлення плаваючих валютних курсів первинної метою стала у більшості країн світу цінова стабільність, під якою розуміють стабільне, незначне зростання цін (незначна інфляція на протязі тривалого часу), яке не враховується суб’єктами економіки [42].Основними принципами проведення грошово-кредитної політики виступають:· вибір явного номінального «якоря» грошово-кредитної політики у вигляді проміжної мети центрального банку;· незалежність центрального банку;· підзвітність центрального банку державним органам управління;· відкритість грошово-кредитної політики.В ході грошово-кредитної політики центральний банк здійснює таргетування проміжних цілей – встановлює кількісні орієнтовано-цільові змінні і використовує усі існуючі методи грошово-кредитного регулювання для досягнення затвердженого орієнтиру.Забезпечення первинної мети здійснюється центральним банком через таргетування проміжний цілей:· таргетування інфляції: проміжна мета грошово-кредитної політики може встановлюватися, співпадати з первинною метою або нею є прогноз інфляції;· таргетування процентної ставки: проміжна мета – процентна ставка;· грошове таргетування: проміжна мета – визначення грошових агрегатів;· таргетування номінального доходу: проміжна мета – приріст номінального валового внутрішнього продукту.З другої половини 1970-х років більшість країн відмовилися від таргетування процентної ставки і валютного курсу та перейшли до грошового таргетування, яке також виявилося не ефективним. Найбільшу ефективність органи грошово-кредитного управління отримали від вибору стратегії таргетування інфляції.Наступним місцем в ієрархії цілей грошово-кредитної політики (характером індикативних змінних або проміжних цілей), займають тактичні цілі, які використовуються для повсякденного тактичного грошово-кредитного регулювання.Тактичні цілі визначаються режимом грошово-кредитної політики (характером індикативних змінних або проміжних цілей) і, в свою чергу, формують комплекс інструментів грошово-кредитної політики. Тактичні цілі затверджуються на конкретний проміжок часу (горизонт таргетування), якому відповідають конкретне кількісне значення мети. Центральні банки при реалізації грошово-кредитної політики можуть застосовувати непряме регулювання.Прямими інструментами, що відображають прямий зв'язок методу і тактичної мети (об’єкту регулювання), центральний банк встановлює чи лімітує цінову або кількісну змінну. Непрямі методи впливають на тактичну мету через зміну ринкової кон'юнктури. Велика частина емісійних банків в 1970-ї рр. використовувала прямі методи; з початку 1080-х рр. розвинені країни, а з 1990-х років – інші країни перейшли на непрямі інструменти.

Грошово-кредитна політика уявляє собою комплекс відповідних інструментів, об’єднаних в одне ціле та діючих одночасно та у взаємодії. Розглянемо класифікацію інструментів грошово-кредитної політики, яка передбачає їх групування за визначеними ознаками, встановлення взаємозв’язку та взаємозалежності, а також відображення характерних особливостей та аналіз дій.

В основу класифікації покладено групування інструментів за значимістю – базові і додаткові (див. таблицю 1.1).

Базові інструменти використовуються у більшості країн, включаючи розвинені, формують основні направлення грошово-кредитної політики, які мають ефективний вплив на грошово-кредитні відносини і економіку в цілому, наприклад операції на відкритому ринку.

Додаткові інструменти доповнюють базові, їх дія може не мати чітко вираженого ефекту. Наприклад, депозитні операції нейтралізують надлишкову ліквідність як результат дій інших, емісійних інструментів грошово-кредитної політики (рефінансування), тому ці операції вторинні. Іноді додаткові інструменти відображають національні особливості грошового обігу і кредиту. Наприклад, методи організації готівково-грошового обігу і використання профіциту державного бюджету для стерилізації ліквідності.

Економічна сутність інструменту визначає. Яким є метод (операція): грошовим, кредитним, або одночасно грошовим і кредитним (грошово-кредитним). Наприклад, лімітування кредитування – кредитний.

Направленість відображає направлення метода (конкретної операції метода) на грошову масу, що функціонує. Функціональна грошова маса – це грошова маса, яка реально обслуговує економіку, тобто грошова маса в обігу за винятком коштів на рахунках обов’язкових резервів, в депозитах центрального банку. Наприклад, при депозитах центрального банку грошова маса не зміниться, а функціонуюча зменшиться.

Характер впливу методу – емісійна – це зміна пропозиції грошей (рефінансування), неемісійна – норма обов’язкового резервування.

Характер впливу інструменту – ринковий. Передбачає економічні стимули; адміністративний – примусові, які обов’язкові для виконання суб’єктами.

Слід відзначити, що в економічній сутності грошово-кредитної політики покладено управління грошовими оборотом. Національний банк України має монопольне право на емісію грошових знаків і тому відповідає за ефективність грошового обігу. Національний банк України проводить грошово-кредитну політику виходячи з необхідності створення сприятливих умов для довгострокового економічного розвитку держави. Низький рівень інфляції і стабільність національної валюти є основою для прийняття ефективних рішень щодо здійснення заощаджень, інвестицій та споживчих витрат – базових для стійкого економічного зростання. Тому, головними цілями єдиної державної грошово-кредитної політики, що здійснюється Національним банком України спільно з урядом, є стійке, поступове зниження інфляції та підтримка її на низькому рівні. За прогнозними даними у 2006 році інфляція повинна буде утримуватися у діапазоні 8,5–9,5% [48]. Зазначену динаміку інфляції Національний банк України принципово може забачити за допомогою інструментів грошово-кредитної політики.

Історичний досвід багатьох країн, у тому числі і сучасної України свідчить, що перехід від політики таргетування інфляції, що застосовується багатьма центральними банками, потребує відмови від політики керованого плаваючого валютного курсу, яку Національний банк України проводить в останні роки. Крім того, у формуванні індексу споживчих цін, динаміка яких лежить за поза зоною впливу з боку Національного банку України, значний вплив спричиняє високий рівень регулювання цін, що може змінити побудовано траєкторію інфляції відповідно до взаємодії з монетарними інструментами.

В цілому слід зазначити, що зі стабілізацією ситуації Національному банку України, поступово необхідно послідовно скоротити власну участь на валютному ринку, що сприяє поступовому впровадженню ринкових механізмів визначення вартості гривні. Скорочення необхідності в валютних інтервенціях Національного банку України на валютному ринку підвищить більш ефективно контролювати динаміку грошової пропозиції і інфляції. Крім того, скорочення інтервенцій на валютному ринку підвищить роль Національного банку України в галузі процентної політики. Така політика буде стимулювати стимулює інвестиційні процеси та збільшує темпи економічного зростання.

При проведенні політики керованого плаваючого валютного курсу роль процентної політики Національного банку України щодо управління інфляційними процесами суттєво обмежена, однак використання процентних ставок може бути ефективним для запобігання надмірного притоку короткострокового портфельного капіталу та надлишкової ліквідності за допомогою операцій на відкритому ринку.

Таким чином, вплив на рівень інфляції здійснюється Національним банком України на підставі комбінування використання трьох основних інструментів грошово-кредитної політики: вибору курсової політики, обмеження за допомогою операцій на відкритому ринку грошової пропозиції у відповідності з параметрами грошової програми, встановлення короткострокових процентних ставок за операціями Національного банку України.

Незважаючи на зниження ефективності використання показника грошової маси в якості проміжної мети для досягнення запланованого рівня загальної інфляції, динаміка і структура грошової маси залишаються важливими орієнтирами для оцінки поточних монетарних умов, інфляційних очікувань та визначення середньо термінового тренда інфляції.

Для досягнення кінцевих цілей грошово-кредитної політики Національний банк повинен мати систему інструментів, які б дозволили забезпечити збалансований і відносно стійкий стан грошово-кредитної сфери при різних сценаріях економічного розвитку. Набір інструментів грошово-кредитної політики і системи їх застосування повинні забезпечувати Національному банку України можливість не тільки регулювати рівень вільних грошових коштів банківської системи, але і формувати сукупну пропозицію грошей на довгострокову перспективу за механізмом, який би забезпечив залежність динаміки сукупної пропозиції коштів від дій Національного банку України, які вживаються для усунення диспропорцій між попитом і пропозицією грошей.

1.3 Характеристика інструментів грошово-кредитної політики

Національний банк України розробляє систему фінансових інструментів грошово-кредитної політики відповідно до «Основних засад грошово-кредитної політики», які розробляються щорічно і спрямовані на виконання головної функції діяльності національного банку України, покладеної на нього Конституцією України (ст. 99) – забезпечення стабільності національної грошової одиниці.

Розглянемо більш детальніше інструменти грошово-кредитної політики, які застосовує Національний банк України, що визначені статтею 25 Закону України «Про Національний банк України».

Процентна політика

Процентна політика Національного банку України визначається Положенням «Про процентну політику Національного банку України», яке затверджено Постановою Національного банку України від 18 серпня 2004 за №389 [55].

Процентна політика Національного банку України використовується з метою удосконалення засобів і методів здійснення грошово-кредитної політики Національного банку України в частині визначення Національним банком України процентних ставок за своїми операціями та індикативного регулювання діяльності банків.

У своїй діяльності Національний банк визначає наступні види ставок:

· індикативна процентна ставка

– рекомендований орієнтовний розмір процентних ставок для банків щодо проведення ними операцій із залучення та розміщення коштів;

· облікова ставка Національного банку

України

– один з монетарних інструментів, за допомогою якого Національний банк установлює для суб'єктів грошово-кредитного ринку орієнтир щодо вартості залучених та розміщених грошових коштів на відповідний період і є основною процентною ставкою, яка залежить від процесів, що відбуваються в макроекономічній, бюджетній сферах та на грошово-кредитному ринку;

· процентна ставка

– установлений розмір плати за розміщені чи залучені кошти, що встановлюється Національним банком як важіль впливу на економічні процеси, застосовується у сферах економіки, банківської та зовнішньоекономічної діяльності, а також як інструмент в антиінфляційних заходах;

· ставка рефінансування

– процентна ставка, за якою Національний банк України надає банкам на визначений строк кредити рефінансування;

· ставка за депозитами овернайт

– процентна ставка, за якою Національний банк України залучає тимчасово вільні кошти банків строком на один робочий день;

· ставка за кредитами овернайт

– процентна ставка, за якою Національний банк України надає банкам кредити строком на один робочий день;

· ставка залучення тимчасово вільних коштів банків

– процентна ставка, за якою Національний банк України залучає тимчасово вільні кошти банків відповідно до визначених строків понад один робочий день.

Національний банк України щоденно оголошує процентні ставки за своїми операціями.

Національний банк України може рекомендувати банкам при проведенні пасивних та активних операцій застосовувати індикативні розміри процентних ставок з урахуванням ситуації на грошово-кредитному ринку.

Визначення рівня та характеру змін облікової ставки Національного банку України залежить від тенденцій загального економічного розвитку, макроекономічних та бюджетних процесів, стану грошово-кредитного ринку.

При встановленні облікової ставки до уваги беруться тенденції розвитку та змін таких показників:

– прогнозний і фактичний рівень інфляції у відповідному періоді;

– прогнозний і фактичний рівень зміни індексу цін виробників промислової продукції;

– середній рівень інфляції за попередні 12 місяців;

– середня облікова ставка за попередні 12 місяців;

– темпи приросту грошової маси в обігу;

– структура прогнозних і фактично випущених в обіг Національним банком;

– платіжних засобів у відповідному періоді;

– динаміка процентних ставок на міжбанківському ринку кредитних ресурсів;

– динаміка процентних ставок за кредитами та депозитами банків.

При визначенні облікової ставки Національний банк враховує й інші фактори, які можуть вплинути на вартість коштів у національній валюті – інфляційні або девальваційні очікування, процентні ставки рефінансування, які використовуються центральними банками країн, що мають тісні торговельно-економічні зв'язки з Україною. Розмір облікової ставки розглядається Комітетом з монетарних питань Національного банку України, затверджується рішенням Правління Національного банку України та діє до її зміни.

Політика обов’язкових резервних вимог

Резервні зобов’язання виникли як специфічне забезпечення щодо депозитів банківських установ. Вперше резервні зобов’язання були використані в США в 1863 році до часу створення Федеральної резервної системи. У відповідності до банківського законодавства норма резервування для банків Нью-Йорка дорівнювала 25% вкладів. Резерви депонувалися на рахунках самих банківських установ.

У всіх європейських країнах резервні вимоги вводилися з метою управління ліквідністю банківської системи. У наш час ставиться більш конкретна мета – використання обов’язкових резервів для грошово-кредитного регулювання довгострокових проблем стабілізації грошового обігу та стримування темпів інфляції. У країнах із стабільною економікою, високим ступенем розвитку ринкових відносин, високорозвиненою банківською системою не виникає необхідності регулювати банківську діяльність за допомогою названого механізму, тому обов’язкові резерви в управлінні грошово-кредитним ринком відіграють незначну роль. У періоди, коли в тій чи іншій країні формується ринкова економіка, виникає потреба використовувати резервні вимоги як гарантію стабільності банківської системи в цілому, що спостерігається в Україні.

Слід зазначити, що резервні вимоги виконують декілька функцій, головними з яких є:

· Грошовий буфер. У випадках дефіциту ліквідності на міжбанківському ринку короткострокова відсоткова ставка зростає. Для стабілізації її коливань центральний банк знижує резервний коефіцієнт і забезпечує для банківських установ приток додаткових грошових коштів. Маніпулювання нормою резервування забезпечує специфічний буфер, який пом’якшує кон’юнктуру грошового ринку.

· Управління ліквідністю. Резервні вимоги виступають одним із чинників грошової позиції банківських установ і попиту на запозичені резерви центрального банку. Зміна резервного коефіцієнту дозволяє регулювати ліквідність банківської системи в короткостроковому періоді.

· Регулювання грошової пропозиції. Обов’язкові резерви відбивають провідну роль у якості чинника обмеження кредитної емісії банківських установ. Зменшення норми резервування розширює кредитну активність банків, а скорочення резервного коефіцієнта – відповідно до її зменшення. Тим самим за рахунок резервних вимог центральний банк може регулювати пропозицію грошей в економіці.

· Оподаткування. Резервні вимоги умовно можна вважати податками на банки. Пруденційне залучення центральним банком дешевих ресурсів дозволяє йому зволікати дохід монопольного характеру.

· Другорядні регулюючі функції. У ряді випадків резервні вимоги виконують функцію страхування депозитів і регулювання міжнародного потоку капіталу.

Використання функцій резервних вимог у країнах трансформаційного економічного періоду можна розглянути у таблиці 1.2.

Із даних наведених у таблиці 1.2 видно, що буферна функція в зазначених країнах працює менш ефективно, ніж в промислових країнах. За оцінкою спеціалістів банку міжнародних розрахунків, вона ефективна тільки в Індії, південній Кореї, Малайзії, Мексиці і Південній Африці. Компенсуючи непрацездатність буферної функції, центральні банки використовують інші інструменти грошово-кредитної політики, зокрема, з метою стабілізаціївідсоткових ставок використовують операції короткострокового рефінансування. У країнах з перехідною економікою резервування продовжує виконувати функцію оподаткування В Латиській Америці тільки банк Мексики не отримує сеньйоражу від резервних відрахувань. А в Центральній і Східній Європі його не використовують. Банк Естонії та Чехії перший нараховує відсотки на резерви за депозитною короткостроковою відсотковою ставкою Європейського центрального банку, другий – за ставкою двохтижневого репо з чеськими державними зобов’язаннями. В майбутньому усі країни Центральної та Східної Європи повинні відмовитися від функції податку, з метою приєднання до Єврозони.

Національний банк України для контролю за грошовими агрегатами шляхом зниження (збільшення) грошового мультиплікатора використовує норматив обов’язкового резервування як один з інструментів здійснення грошово-кредитної політики на підставі статей 15, 25, 26 Закону України «Про Національний банк України», статті 66 Закону України «Про банки і банківську діяльність» та Положення «Про порядок формування обов’язкових резервів для банків України» від 21 квітня 2004 р за №172.

Таблиця 1.1. Функції резервних вимог у перехідних економіках та тих, що розвиваються

| Країна |

Буфер відсоткової ставки |

Регулювання ліквідності |

Регулювання грошової пропозиції |

Оподаткування |

| 1 |

2 |

3 |

4 |

5 |

| Північно-Східна Азія |

| Індонезія |

* |

* |

* |

| Індія |

* |

* |

* |

| Південна Корея |

* |

* |

* |

| Малайзія |

* |

* |

* |

| Сінгапур |

* |

* |

| Таїланд |

* |

* |

| Латинська Америка |

| Бразилія |

* |

* |

| Чилі |

* |

| Колумбія |

* |

* |

| Мексика |

* |

* |

* |

| Перу |

* |

* |

* |

| Центральна і Східна Європа |

| Болгарія |

* |

* |

* |

* |

| 1 |

2 |

3 |

4 |

5 |

| Угорщина |

* |

* |

| Латвія |

* |

* |

* |

* |

| Литва |

* |

* |

* |

* |

| Польща |

* |

* |

| Росія |

* |

* |

* |

| Україна |

* |

* |

* |

| Словакія |

* |

* |

* |

| Чехія |

* |

| Естонія |

* |

| Інші країни |

| Ізраїль |

* |

| Саудівська Аравія |

* |

* |

* |

| Південна Африка |

* |

* |

* |

Обов’язковому резервуванню підлягають усі залучені та обліковані на балансу банку кошти юридичних та фізичних осіб як у національній, так і в іноземній валюті, за винятком кредитів, залучених від інших банків та іноземних інвестицій, отриманих від міжнародних фінансових установ.

Обов’язкове резервування здійснюється в процентному відношенні до зобов’язань в цілому за зведеним балансом банку – юридичної особи, включаючи філії. І відповідна сума коштів обов’язкових резервів у національній валюті повинна перебувати на кореспондентському рахунку банку в Національному банку України за встановлений період регулювання.

Норматив обов’язкових резервів установлюється єдиним для усіх банків і може бути диференційований в залежності від:

· Виду зобов’язань у розрізі валют (національна. іноземна);

· Строку залучення коштів (короткострокові зобов’язання банку, довгострокові зобов’язання банку).

Залежно від стану грошово-кредитного ринку та прогнозу його подальшого розвитку Правління Національного банку України приймає окремі рішення щодо: звітного періоду резервування; нормативів обов’язкового резервування; складу зобов’язань банку (об’єкт резервування), до яких встановлюється норматив обов’язкового резервування; обсягу обов’язкових резервів, який має щоденно на початок операційного дня зберігатися на кореспондентському рахунку банку в Національному банку України.

Обсяг обов’язкових резервів, який має щоденно на початок операційного дня зберігатися на кореспондентському рахунку банку в Національному банку України, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 80 процентів) до суми обов’язкових резервів за попередній період резервування, визначеної без урахування покриття будь-якими активами банку.

Національний банк України окремим рішенням правління Національного банку України може встановлювати на відповідні звітні періоди резервування розмір та вид активів, що можуть зараховуватися для покриття обов’язкових резервів, але не більше ніж 40 процентів від суми активів, що можуть зараховуватися для покриття обов’язкових резервів.

До залучених банками коштів належать кошти, які обліковуються на депозитних та поточних рахунках юридичних і фізичних осіб, а також залучені кошти, що відображені на інших рахунках бухгалтерського обліку.

Сума залишків коштів, що приймається для розрахунку обов’язкових резервів, визначається за формулою середньоарифметичної за відповідний період:

L1 + L2 + L3 + …… + Ln

Ld = ____________________________ (1.1)

n

де

Ld – середні залишки коштів, що використовуються для обрахування обов’язкових резервів за звітний період

L1, L2, – сума залишків коштів за визначеним об’єктом резервування за станом на кожне число звітного періоду;

Ln – сума залишків коштів за визначеним об’єктом резервування на початок останнього календарного дня звітного періоду;

n – кількість календарних днів звітного періоду резервування.

Сума недорезервованих банком коштів за звітний період резервування визначається як від’ємна різниця між середньоарифметичною сумою обов’язкових резервів та розрахованою середньоарифметичною сумою залишків коштів на кореспондентському рахунку банку в Національному банку України у відповідному звітному періоді резервування.

Якщо банк більше ніж 30 разів не дотримується визначеного Національним банком України щоденного на початок операційного дня обсягу коштів протягом трьох звітних періодів резервування поспіль незалежно від дотримання ним вимог обов’язкового резервування за ці звітні періоди резервування в цілому або суттєве погіршення фінансового стану, то територіальне управління Національного банку України подає до Департаменту монетарної політики та генерального департаменту банківського нагляду пропозиції для розгляду питання про переведення банку в режим формування обов’язкових резервів на окремому рахунку в Національному банку України.

Територіальне управління Національного банку України за місцем обслуговування банку – юридичної особи здійснює контроль за дотриманням банку нормативу обов’язкового резервування, порівнюючи суму, яка визначена на підставі встановленого нормативу, з фактичною середньоарифметичною сумою залишків коштів на кореспондентському рахунку банку.

Операції на відкритому ринку

Операції відкритого ринку – інструмент грошово-кредитної політики держави, суть якого полягає в купівлі та продажу центральним банком цінних паперів на відкритому ринку.

Даний інструмент використовується для регулювання ліквідності банківської системи, впливу на рівень ринкових відсоткових ставок. Операції на відкритому ринку проводяться з короткостроковими і довгостроковими зобов’язанням казначейства і державних корпорацій, облігаціями торгово-промислових груп, банків, комерційними векселями, які враховує центральний банк.

Операції на відкритому ринку збільшують (при купівлі цінних паперів) або зменшують (при продажу цінних паперів) обсяг ресурсів банків і банківської системи в цілому, що відображається на вартості кредиту, обсязі попиту, і як наслідок – на розмірі грошової маси.

Операції на відкритому ринку використовуються центральними банками всіх розвинутих країн, але в різних масштабах. Є ціла низка перепон щодо їх інтенсивного використання: відсутність фондового ринку цінних паперів, відсутність коштів для проведення операцій в необхідних розмірах.

Можливість проведення операцій на відкритому ринку безпосередньо і в невизначених обсягах сягає тому, що цей інструмент дуже зручний для нейтралізації невеликих обсягів надлишкової операції на відкритому ринку набули в США, Німеччини, Англії. На Україні ринок державних цінних паперів функціонує з 10 березня 1995 року у вигляді облігацій внутрішньої державної позики, які випускаються у дисконтній формі номінальною вартістю 100 гривень на визначений емітентом термін у вигляді записів на рахунок у системі електронного обігу цінних паперів.

Політика відкритого ринку полягає у змінах обсягів купівлі та продажу цінних паперів Центральним банком. Ці операції зумовлюють зміну резервів комерційних банків, що у свою чергу, позначається на обсязі та вартості банківських кредитів. Унаслідок чого Центральний банк може впливати на розмір грошової маси і на рівень ринкової процентної ставки.

Існують два типи операцій на відкритому ринку:

1. Динамічні

– спрямовані на зміну обсягів резервів, тобто Центральний банк продає цінні папери зі свого портфеля, коли є потреба стабілізувати або зменшити масу грошей в обігу, стримати зростання платоспроможності попиту, сприяє підвищенню рівня процентної ставки і зменшенню інфляції.

Якщо Центральний банк розміщує цінні папери безпосередньо банківській системі, то зменшуються надлишкові резерви банків, а депозитна база залишається сталою. В свою чергу зазначений факт зменшує грошову пропозицію.

У разі продажу цінних паперів небанківським учасникам фондового ринку, то в такому випадку зменшуються резерви комерційних банків і одночасно зменшується депозитна база цих банків.

2. Захисні

– спрямовані на відшкодування впливу на монетарну базу інших факторів. Тобто в цьому випадку Центральний банк купує цінні папери і тим збільшує грошову масу в обігу.

В статті 29 Закону України «Про Національний банк України» зазначено, що «…операціями відкритого ринку є купівля-продаж казначейських зобов’язань, а також інших цінних паперів (крім цінних паперів, що підтверджують корпоративні права) та боргових зобов’язань, визначених правлінням Національного банку України».

Операції рефінансування

Для ефективного регулювання та забезпечення ліквідності банків на необхідному рівні Національний банк з урахуванням поточної ситуації на грошово-кредитному ринку, відповідно до Положення «Про регулювання Національним банком України ліквідності банків України шляхом рефінансування, депозитних та інших операцій» №584, затвердженого постановою Правління НБУ від 24.12.2003 [57], застосовує такі інструменти:

– операції рефінансування (постійно діюча лінія рефінансування для надання банкам кредитів овернайт, кредити рефінансування строком до 14 днів та до 365 днів, операції прямого РЕПО);

– надання стабілізаційного кредиту;

– депозитні операції (укладення депозитних договорів, емісія депозитних сертифікатів Національного банку, операції зворотного РЕПО);

– операції на відкритому ринку з державними цінними паперами.

Розглядаючи рефінансування банків Національним банком України, слід зазначити, що центральний банк у цьому випадку діє як «кредитор останньої інстанції» – він є гарантом безперебійного функціонування банківської та фінансової системи у цілому.

Функція центрального банку як «кредитора останньої інстанції» неминуча в силу самої природи банківської діяльності, тобто встановлення відповідної рівноваги між пасивами, що повинні виплачуватися за вимогою негайно, і їх активами, що, як правило, мають довший строк. У вигляді запасу ліквідності зберігається лише незначна частка активів і, якщо цей запас ліквідності виявляється недостатнім для погашення вимог вкладників (які важко передбачити, особливо на щоденній основі), рівновага між активами і пасивами порушується внаслідок більшої швидкості, з якою депозити можуть бути зняті, порівняно з часом, необхідним для мобілізації кредитів.

Кредитування в останній інстанції запобігає виникненню ефекту «доміно» – поширення кризи від банків, що тимчасово мають нестачу ліквідності, на «здорові» банки, а також запобігає втраті довіри населення до надійності банківської системи в цілому.

Економічну сутність кредитів рефінансування центрального банку можливо розглядати на двох рівнях: макро- та мікроекономічному.

На макроекономічному рівні сутність кредитів полягає у тому, що через кредитування банківських установ здійснюється емісія грошей в обіг, і розширюється таким чином обсяг сукупної грошової маси в економіці, що, в свою чергу, створює умови для розширення кредитної діяльності банків другого рівня.

На мікроекономічному рівні кредити центрального банку, як уже зазначалося, сприяють підтримці на необхідному рівні ліквідності банків, зміні структури їх активів на користь позичкових операцій, а також розширенню, за необхідності, обсягу кредитування своїх клієнтів.

Операції на валютному ринку

За допомогою здійснення операцій на валютному ринку центральний банк може здійснювати регулювання грошової маси в обігу, підтримуючи відповідну стабільність національної валюти. Виступаючи на валютному ринку в ролі покупця, центральний банк випускає в обіг додатковий обсяг національних грошей і за них придбає іноземну валюту, а виступаючи в ролі продавця іноземної валюти, вилучає кошти в національній валюті з обігу.

Валютна політика Національного банку України реалізується через:

· валютне регулювання: видання нормативних актів щодо ведення валютних операцій; видача та відкликання ліцензій на здійснення операцій з валютними цінностями; встановлення лімітів відкритої валютної позиції для банків і інших установ, що купують та продають іноземну валюту; встановлення валютного курсу;

· валютний контроль: сукупність заходів органів валютного контролю, спрямованих на забезпечення проведення операцій резидентів з іноземною валютою та нерезидентів із національною валютою згідно із чинним валютним законодавством;

· управління золотовалютними резервами.

Емісія власних боргових зобов’язань та операції з ними

Національний банк здійснює депозитні операції з банками шляхом емісії власних боргових зобов'язань або шляхом укладення депозитних договорів. Депозитний сертифікат Національного банку – це один з монетарних інструментів, що є борговим цінним папером Національного банку в бездокументній формі, який засвідчує розміщення в Національному банку коштів банків та їх право на отримання внесеної суми і процентів після закінчення встановленого строку.

В цілому, слід зазначити, що механізми застосування інструментів грошово-кредитної політики залежить від напрямків діяльності Національного банку України, які направлені на виконання основної функції – підтримки стабільності національної грошової одиниці.

Таким чином, можна зробити наступні висновки. Для більш широкої трактовки терміну «грошово-кредитна політика» необхідно відмітити її зв'язок із сферою виробництва. Крім того, визначаючи зв'язок грошово-кредитного регулювання, необхідно чітко визначити ступінь її впливу на основні макроекономічні показники, враховуючи зовнішньоекономічну ситуацію вплив на рівень інфляції здійснюється Національним банком України на підставі комбінування використання трьох основних інструментів грошово-кредитної політики: вибору курсової політики, обмеження за допомогою операцій на відкритому ринку грошової пропозиції у відповідності з параметрами грошової програми, встановлення короткострокових процентних ставок за операціями Національного банку України.

Незважаючи на зниження ефективності використання показника грошової маси в якості проміжної мети для досягнення запланованого рівня загальної інфляції, динаміка і структура грошової маси залишаються важливими орієнтирами для оцінки поточних монетарних умов, інфляційних очікувань та визначення середньо термінового тренда інфляції.

2. Дослідження впливу інструментів грошово-кредитної політики на економічне зростання

2.1 Проведення грошово-кредитної політики територіальним управлінням НБУ в Запорізькій області

Підрозділами НБУ є його регіональні управління (філії). Вони створені в усіх обласних центрах держави у тому числі у Запоріжжі.

Від імені НБУ Запорізька філія здійснює частину функцій на відповідній території. ЇЇ діяльність та обсяг повноважень регламентуються Положенням про регіональне управління Національного банку України, затверджене правлінням НБУ від 11.05.99, №225.

Регіональне управління не наділене правами юридичної особи і не може видавати нормативні акти. Воно має право діяти лише від імені НБУ в межах наданих повноважень. Створення та реорганізація регіонального управління здійснюються за рішенням НБУ.

Запорізьке регіональне управління НБУ очолює начальник, який призначається на посаду і звільняється з неї правлінням НБУ. Він представляє інтереси управління і НБУ в органах прокуратури, судових, слідчих та інших адміністративних органах

Національний банк України забезпечує регіональне управління майном, вартість якого відображається на балансі управління, що є складовою балансу НБУ. Регіональне управління розпоряджається цим майном без обмеження, за винятком споруд і об'єктів, продаж яких здійснюється управлінням за погодженням із НБУ. Регіональне управління має печатку зі своїм найменуванням і зображенням Державного герба України. Відносини регіонального управління з іншими банками, підприємствами, установами та організаціями будуються на основі договорів, укладених управлінням від імені Національного банку України. Відповідальність за укладеними договорами несе НБУ.

Згадане Положення покладає на регіональне управління НБУ низку завдань. До них, зокрема, слід віднести проведення єдиної грошово-кредитної та валютної політики, спрямованої на зміцнення грошового обігу відповідно до основних напрямів грошово-кредитної політики, які розробляються НБУ. Регіональні управління здійснюють також контроль за розвитком валютного ринку і ринку цінних паперів, аналіз грошово-кредитних відносин у регіоні та їх прогнозування.

Серед основних завдань регіонального управління можна виділити здійснення розрахунків між комерційними банками через кореспондентські рахунки, контроль за дотриманням комерційними банками банківського законодавства, економічних нормативів і нормативних актів НБУ та чинного законодавства України, а також проведення емісійно-касової роботи.

З метою раціонального й ефективного виконання своїх завдань регіональне управління має певні повноваження щодо грошово-кредитного регулювання у сфері організації розрахунків, виконання бюджету, бухгалтерського обліку та грошового обігу, а також валютного регулювання, економічного аналізу й статистики, контролю організації фінансування капітальних вкладень, нагляду і регулювання діяльності комерційних банків, звітності й оброблювання банківської інформації тощо.

Регіональне управління складає зведений фінансовий план внутрішньогосподарської діяльності, визначає плановий прибуток, проводе роботу щодо підвищення рівня рентабельності, здійснює господарську діяльність згідно з економічними нормативами, затвердженими НБУ. У цій сфері діяльності воно також зобов'язані раціонально використовувати госпрозрахункові фонди, організовувати роботу, спрямовану на підвищення кваліфікації працівників, тощо.

Ефективне кредитування – одне з найважливіших і найактуальніших завдань банківської системи і є однією з основних економічних функцій банків. Тому більша частина активів банків області залишається за кредитним портфелем, питома вага якого на кінець грудня 2005 року становила 61%. За рік темп зростання сукупних активів (138%) майже співпав з темпом кредитного портфелю (144%). Динаміка кредитних вкладень за рік свідчить про збільшення наданих позичок. На 1.01.06 загальний обсяг кредитів становив 2329 млн. грн. За підсумками року темп зростання кредитних вкладень загальнодержавних показників з початку року (161%) суттєво перевищував обласний (144%). В попередні роки по областіцей темп (2004 р.

– 145%, 2005 р. – 127%) значно випереджав нинішній (Додаток Б).

Виробництво металів та металообробка складають майже половину (44%) продукції промисловості області і вагомо впливають на динаміку як обсягів виробництва так і на процес кредитування але спад виробництва щомісяця скорочувався і наприкінці року одержано приріст обсягів промисловості, який за рік склав 1,2%.

Збільшення обсягів кредитного портфелю з початку року відбувалося за рахунок зростання кредитів, наданих в економіку регіону (на 46%, торік-на 24%). Разом з тим обсяг міжбанківських кредитів зменшився на рівні початку року 60 млн. грн.

Проте у структурі кредитів міжбанк займає лише 3, % (на 1.01.06 – 1,4%) і це свідчить про пріоритетність обслуговування банками небанківського сектору. Зокрема НБУ чотири рази зменшував облікову ставку загалом з 12,5% до 7% річних. к

рім того тричі зменшував нормативи обов’язкового резервування, довівши середній норматив резервування до 7,9% при загальній диференціації нормативів від 12 до 0 (

відмінено резервування за довгостроковими депозитамиюридичних і фізичних осіб).Все цесприяло формуванню достатньої ліквідності банків області, про що свідчить позитивне сальдо формування обов‘язкового резерву комерційними банками, яке зростає з 3,1 млн. грн.(грудень 2004р.) до 10,5 млн. грн.(грудень 2005 р.).

Вивільнені кошти з резервів Національний банк не направляє на стерилізацію, стимулюючи банки направляти ресурси в економіку. Внаслідок низької платоспроможності суб’єктів господарювання, отримана банками додаткова ліквідність не повністю трансформується у надані кредити, що призводить до навісу ліквідності на кореспондентських рахунках банків та збільшенню міжбанківських кредитів (більш надійного вкладення ресурсів).

Формування стабільної ресурсної бази банків сприяло подальшому зростанню строкових депозитів, які з початку року зросли на 317 млн. грн.(або на 38%) і на 1.01.2006 становили 1141 млн. грн. В значній мірі на рівень кредитування впливає динаміка ціни на ресурси але процес зниження процентних ставок відбувається повільно і залежить від багатьох чинників. Стрімке зниження депозитних ставок може вплинути на обсяги залучених коштів, тому це є вагомим інструментом банківської конкуренції. Так з початку року в області вартість залучених банками коштів за строковими депозитами в НВ зменшилась лише на 1,3 п.п. і в грудні становила 13,4% річних.Середньозважена вартість кредитів у НВ залишилася як і в попередньому році 9% Спред за рік між ціною депозитів та кредитів з початку року зменшився з 14 п.п. до 9 п.п.

На кредитну активність банків у значній мірі впливає низький рівень захисту прав кредитора, незадовільний фінансовий стан потенційних позичальників. За 2003 р. збитково працювали 43% підприємств, це на 0,5 п.п. більше відповідного періоду минулого року, що призвело до зменшення обсягів прибутку в народному господарстві (на 11%)і збільшення кредиторської заборгованості (з п.р. на 1,2 млрд. грн. або на 12%).Як наслідок – зростання кредитних ризиків.

У загальному обсязі кредитних вкладень переважали позички надані суб’єктам господарювання (96%). На звітну дату вони становили 2269 млн. грн. Запорізька область посідає на 6 місці в Україні (після м. Київ, Дніпропетровської, Донецької, Харківської та Одеської областей) за обсягами кредитів, наданих в економіку.

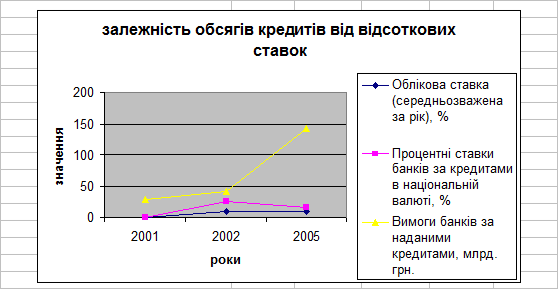

Таблиця 2.1. Динаміка процентних ставок банківських установ області за кредитами та депозитами (в НВ) (млн. грн.)

| Період |

Облікова ставка |

Кредити |

Депозити |

Спред |

| Україна |

Область |

Україна |

область |

Україна |

область |

| 1995 |

226 |

202 |

192 |

171 |

151 |

31 |

41 |

| 1996 |

131 |

107 |

105 |

61 |

77 |

46 |

28 |

| 1997 |

62 |

77 |

92 |

34 |

52 |

43 |

40 |

| 1998 |

25 |

49 |

67 |

18 |

33 |

31 |

34 |

| 1999 |

62 |

55 |

58 |

22 |

32 |

33 |

26 |

| 2000 |

50 |

53 |

68 |

21 |

34 |

32 |

34 |

| 2001 |

31 |

40 |

50 |

14 |

15 |

26 |

35 |

| 2002 |

20 |

32 |

34 |

11 |

12 |

21 |

22 |

| 2003 |

10 |

25 |

28 |

8 |

11 |

17 |

17 |

| 2004 |

7 |

20 |

18 |

8 |

9 |

12 |

9 |

Попит на кредити в реальний сектор економіки в НВ був вищим, ніж в ІВ. За рік заборгованість за кредитами наданими в НВ зростала швидше (156%) ніж в ІВ (133%), що підтверджувала зростаюча їх частка з початку року в загальному обсязі з 57% до 61%.

Обсяг кредитування промисловості з початку року збільшився на 204 млн. грн. (або на 31%) і становив 863 млн. грн. Слід відзначити зростання обсягів в кредитуванні сільського господарства, який з початку року зріс на 159 млн. грн. (або в 2,2 рази) і на 1.01.04 становив 295 млн. грн. Привабливість криється у частковій компенсації з бюджету процентних ставок (фактично 4,8 млн. грн. з п.р при нарахованої – 5,1 млн. грн.)

, створенні сприятливої податкової системи для цієї галузі (Додаток Д).

Кредитування банками економіки залишається короткостроковим (86%).Застаном на 1.01.06 заборгованість за короткостроковими позичками банків становила 1374 млн. грн. і за рік зросла на 43 млн. грн.

Короткостроковий характер кредитування економіки характеризує переважну спрямованість кредитів на фінансування поточної діяльності підприємств (62% від загальних залишків на 1.01.06).

Головні зусилля НБУ концентрувалися на розвитку довгострокового кредитування, поступово використовуючи відповідні інструменти і механізми для стимулювання бажаних структурних зрушень у активах.

Область за обсягами довгострокових кредитів по Україні посідає на 9 місці (після м. Київ, Дніпропетровської, Харківської, Одеської, Донецької, Львівської, Полтавської областей та АР Крим). Питома вага довгострокових кредитів в загальному обсязі кредитів залишилась на рівні початку року і на 1.01.06 становила14%, що на 14 п.п. менше показника по Україні (28%).На 1 січня 2006 р. на 1 гривню наданих банками регіону довгострокових позичок припадало 1,39 грн. грошових ресурсів, залучених на строк понад 1 рік, тоді як на 1 січня 2005 р. цей показник дорівнював лише 53 коп., тобто основним джерелом довгострокового кредитування з п.р. були наполовину власні кошти банків або зобов’язання з короткими термінами залучення, наприкінці року банки мали можливість збільшити (на 40%) довгострокове кредитування за рахунок залучених коштів.

Динаміка розподілу кредитних вкладень за формами власності підприємств-позичальників свідчить про зацікавленість банків у кредитуванні переважно недержавних господарств. Основна частка кредитів припадала на колективні підприємства (75%), незначна – на приватні господарства (21%)та державні підприємства (4%).

Задоволення попиту економіки регіону на кредити заважає досить вагомий обсяг проблемних кредитів – 70 млн. грн.

Основний борг за проблемними кредитами належить підприємствам:

– промисловості – 33 млн. грн. або 47%від загального портфелю прострочених та сумнівних кредитів;

– торгівлі – 24 млн. грн. або 35% від загального портфелю прострочених та сумнівних кредитів.

Проблема покращення якості кредитного портфеля у деяких банків області залишається однією з найбільш нагальних. До того ж, на балансі окремих банків обліковуються значні суми нарахованих прострочених доходів, під які на 1.01.06 сформовано резерви в сумі 5,7 млн. грн.

Щоб зменшити вразливість від негативних зовнішніх і внутрішніх впливів, банки формують резерви під заборгованість за кредитами з урахуванням ризиковості, в області на 1.01.06 вони сформовані у сумі 109 млн. грн., при цьому комерційні банки в повній мірі виконали цей нормативний показник, що склало 52 млн. грн. (або 47% від всього обсягу резерву).

Про ефективну діяльність банків свідчить значна питома вага процентного доходу – 76%у структурі загального обсягу доходів банків області, що на 1 п.п. більше відповідного періоду минулого року.Це підтверджує зростаючий обсяг процентних доходів за кредитами на 49 млн. грн. (або на 19%) порівняно з відповідним періодом минулого року, за 2005 рік він становив 404 млн. грн. В той же час слід зауважити, що обсяг кредитів наданих суб’єктам господарської діяльності за відповідний період зростав швидше ніж розмір процентних доходів по них, що пояснюється зменшенням прибутковості кредитів з 23,9% до 22,9% та в свою чергу зменшенням процентних ставок в НВ з 31% до 23% річних (це є позитивним зрушенням банківської системи для розвитку економіки регіону). Чистий процентний дохід за цей же період становить 185 млн. грн., що на 18 млн. грн. (або на 11%) більше відповідного періоду минулого року.

2.2 Вплив грошово-кредитної політики на економічне зростання

Розробка ефективної грошово-кредитної політики та дослідження її впливу на рівень економічного зростання в державі має важливе значення для будь-якого суспільства. Особливої актуальності ця проблема набуває в умовах пошуку шляхів стабілізації економічного розвитку в країнах, де економіка знаходиться на стадії трансформаційного періоду. Грошово-кредитна політика має розглядатися як джерело економічних зрушень, підвищення реальної заробітної плати і, відповідно, рівня життя населення; виступає засобом стримування інфляційних процесів, що, в свою чергу, відповідає стратегічним цілям грошово-кредитної політики.

Світовий досвід свідчить, що підбір ефективних інструментів грошово-кредитної політики впливає на підвищення конкурентоспроможності суб’єктів господарювання та економічному зростанню країни в цілому. Тому питання визначення фінансових чинників у розрізі компонентів грошово-кредитної політики, що впливають на економічне зростання в державі, виступає актуальним питанням для дослідження.

Економічне зростання визначається системою постійної взаємодії сукупності причин, умов та чинників. В загальному вигляді чинник економічного зростання доцільно визначати як рушійну силу, одну з необхідних умов, що визначає його характер або певні риси.

Під чинником економічного зростання в економічній літературі розуміють ті явища і процеси, які визначають розміри збільшення реального обсягу виробництва, можливості підвищення ефективності і якості економічного зростання.

В науковій літературі існують різні класифікації чинників економічного зростання за тими чи іншими критеріями.

Залежно від типу економічного зростання виділяють екстенсивні та інтенсивні чинники. Перші характеризуються кількісним збільшенням чинників виробництва, збільшенням випуску продукції за рахунок зростання чисельності працівників і засобів виробництва. До інтенсивних чинників відносять: підвищення ефективності використання предметів праці, зниження матеріало-, фондо-, праце- та енергомісткості продукції, транспортних витрат, підвищення кваліфікації робочої сили, використання принципово нової техніки, підвищення організації праці.

Залежно від того, чи визначають чинники динаміку сукупної пропозиції або попиту, їх можна поділити на такі групи (табл. 2.2).

Таблиця 2.2. Чинники економічного зростання

| Групи чинників

|

Склад групи чинників

|

| Чинники пропозиції |

1. Кількість і якість природних ресурсів.

2. Кількість і якість працездатного населення.

3. Наявність основного капіталу.

4. Рівень технології, що застосовується для виробництва продукції

|

| Чинники попиту |

Зростання споживчих, інвестиційних та державних видатків |

| Чинники розподілу |

Порядок розподілу доходів між суб’єктами господарської діяльності, розподіл виробничих ресурсів за галузями, підприємствами та регіонами країни |

| Інші чинники |

1. Соціальна та культурна атмосфера в суспільстві.

2. Політична ситуація в країні

|

До першої групи відносять чинники, що безпосередньо впливають на фізичний обсяг виробництва з метою забезпечення різноманітності пропозиції товарі і послуг.

До другої групи відносять чинники попиту. Для реалізації потенційного обсягу виробництва необхідно, щоб на нього був потенційний попит з метою використання обсягу продукції, що збільшується.

До третьої групи відносять чинники розподілу. Зростаючий обсяг ресурсів слід розподіляти таким чином, щоб отримати найбільший обсяг продукції.

До четвертої групи відносять чинники, кількісний вимір яких неможливий. Наприклад, рівень бюрократизації та корумпованість державної влади, відношення до власності, ділова культура.

Існують і інші підходи до класифікації чинників економічного зростання. Наприклад, виділяють внутрішні та зовнішні, довгострокові та короткострокові, кількісні та якісні тощо.

Для України зазначені чинники можна поділити як за групами, так і на внутрішні і зовнішні (табл. 2.3).

Таблиця 2.3. Основні чинники економічного зростання в Україні

| Група чинників |

Внутрішні чинники |

Зовнішні чинники |

| Чинники попиту |

Внутрішній споживчий попит.Державні видатки |

Кон’юнктура світових цін на ринках сировини |

| Чинники пропозиції |

Інвестиції в основний капітал.Збільшення пропозиції грошей |

Приплив фінансових ресурсів |

| Інші чинники |

Удосконалення законодавчої бази |

Світовий розподіл праці, глобалізація |

Таким чином, з цього приводу слід розглядати грошово-кредитну політику як механізм управління грошовою пропозицією або як механізм створення умов доступу для економічних суб’єктів господарювання до кредитів банківської системи в обсягах і під відсоткову ставку, яка б відповідала економічним цілям.

В цьому аспекті складовими грошово-кредитної політики, на наш погляд, виступають: політика регулювання кількості грошей в обігу, політика регулювання загального рівня відсоткових ставок в економіці, політика регулювання рівня і динаміки курсу національної валюти до іноземної.

Виходячи з вищезазначеного, вирішення питання про активізацію грошово-кредитної політики з метою стимулювання економічного зростання викликає необхідність визначення меж і наслідків можливого впливу такої активізації на економіку держави, і, перш за все, на динаміку виробництва і темпи зростання цін (табл. 2.5).

Таблиця 2.5. Макроекономічні показники економічного розвитку України у 2002–2005 рр.

| Показник |

2002 р. |

2003 р. |

2004 р. |

2005 р. |

2005 р., у% до 2002 р. |

| У% до попереднього року |

| Валовий внутрішній продукт |

105,2 |

109,3 |

112,1 |

102,4 |

132,9 |

| Обсяги промислової продукції |

107,0 |

115,3 |

112,5 |

103,1 |

160,3 |

| Обсяги продукції сільського господарства |

101,2 |

89,8 |

119,1 |

100,0 |

110,1 |

| Інвестиції в основний капітал |

108,9 |

131,3 |

128,0 |

- |

- |

| Оборот роздрібної торгівлі |

116,6 |

120,1 |

121,9 |

123,0 |

171,4 |

| Доходи населення |

117,1 |

116,5 |

125,0 |

138,4 |

118.2 |

| Індекс реальної заробітної плати працівників |

115,6 |

113,8 |

123,8 |

131.5 |

161,0 |

| Вклади населення в банках України |

117,1 |

116,5 |

125,0 |

138,3 |

118,1 |

| Експорт товарів і послуг |

110,7 |

124,0 |

137,2 |

106,7 |

96,5 |

| Імпорт товарів і послуг |

105,0 |

128,3 |

126,0 |

120,8 |

115,7 |

| Індекс споживчих цін |

99,4 |

108,2 |

112,3 |

110,3 |

152,3 |

| У млн. дол. США |

| Золотовалютні резерви, млн. дол. США |

4417,0 |

6937,4 |

9524,74 |

19390,4 |

у 4,7 р.б.* |

| Сальдо поточного рахунку платіжного балансу, млн. дол. США |

3173 |

2940 |

- |

- |

| У% до ВВП |

| Доходи зведеного бюджету |

27,4 |

28,2 |

26,3 |

25,9 |

– |

| Видатки зведеного бюджету |

26,7 |

28,4 |

29,4 |

25,4 |

– |

| Дефіцит зведеного бюджету |

0,7 |

0,2 |

3,4 |

0,4 |

– |

| Сальдо поточного рахунку платіжного балансу |

7,5 |

5,8 |

10,5 |

2.8 |

– |

Протягом чотирьох років українська економіка демонструє досить високі темпи зростання (табл. 2. 5). Така динаміка зростання має вагомі економічні передумови. Вона стала результатом, насамперед, глибоких ринкових перетворень, а також ефективної економічної політики, спрямованої на забезпечення стабільної макроекономічної ситуації в українській економіці. Йдеться про стабілізацію національної грошової одиниці, відчутне підвищення монетизації економіки, забезпечення мінімальної дефіцитності Державного бюджету, суттєве зростання позитивного сальдо поточного рахунку платіжного балансу, вагоме скорочення державного боргу, у т.ч. зовнішнього, істотне нарощування міжнародних валютних резервів Національного банку України.

На прискорення економічного зростання позитивно вплинула грошово-кредитна політика, реалізація якої сприяла збільшенню кредитів в економіку і рівня монетизації, забезпеченню стабільності валютного ринку та обмінного курсу при значному зростанні резервів Національного банку України. Прийнято ряд законів, відповідно до яких має поступово знижуватися податкове навантаження і розширюватись кредитування економіки. Ці процеси сприяли покращенню фінансового стану підприємств та збільшенню доходів бюджету.

Грошово-кредитна політика здійснюється відповідно до розвитку загальної макроекономічної ситуації та спрямовується на забезпечення внутрішньої та зовнішньої стабільності національної валюти. Станом на 1 січня 2006 р. монетарна база зросла на 24,1% (до 38,2 млрд. грн.), грошова маса – на 28,7% (до 95 млрд. грн.)

Проведений аналіз динаміки та структури грошової маси свідчить про її зростання на протязі всього аналізованого періоду. Але структура грошової маси не відповідає структурі грошової маси розвинених країн: занадто велика питома вага агрегату М0 – готівки в обігу. Питома вага цього агрегату в грошовій масі повинна бути 5%, а в Україні вона складає 33,67%.

Таке динамічне зростання монетарних агрегатів є адекватним сучасному розвитку економіки і спрямоване на підтримання економічного зростання і ремонетизацію економіки. Національний банк забезпечує потреби суб’єктів господарювання у платіжних засобах, не провокуючи монетарного тиску на споживчі ціни та обмінний курс.

Здійснювана на сучасному етапі грошово-кредитна політика враховує ряд факторів, зокрема:

· минулорічну дефляцію, яка викликала необхідність певного пожвавлення цінової динаміки як стимулу економічного розвитку;

Таблиця 2.6. Структура грошової маси в Україні на кінець періоду, млн. грн.

| Період

|

M0

|

M1

|

M2

|

M3**

|

| 1991* |

0.3 |

1.7 |

2.4 |

- |

| 1992 |

5 |

21 |

25 |

- |

| 1993 |

128 |

334 |

482 |

- |

| 1994 |

793 |

1860 |

3216 |

- |

| 1995 |

2623 |

4682 |

6846 |

6930 |

| 1996 |

4041 |

6315 |

9023 |

9364 |

| 1997 |

6132 |

9050 |

12448 |

12541 |

| 1998 |

7158 |

10331 |

15432 |

15705 |

| 1999 |

9583 |

14094 |

21714 |

22070 |

| 2000 |

12799 |

20762 |

31544 |

32252 |

| 2001 |

19465 |

29796 |

45186 |

45755 |

| 2002 |

26434 |

40281 |

64321 |

64870 |

| 2003 |

33119 |

53129 |

94855 |

95043 |

| 2004 |

42345 |

67090 |

125483 |

125801 |

| 2005 |

60231 |

98573 |

193145 |

194071 |

· необхідність підтримання стабільності номінального обмінного курсу за умов позитивного сальдо поточного рахунку платіжного балансу, що зумовлює значне розширення грошової пропозиції на внутрішньому ринку.

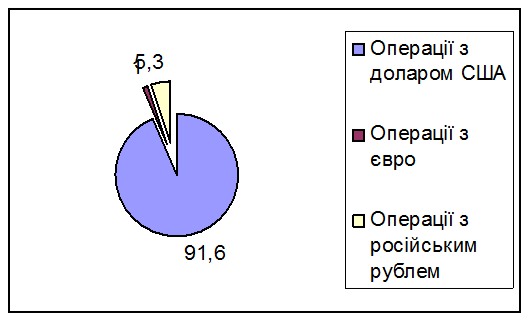

Розвиток валютного ринку України у січні – жовтні 2005 року характеризувався збільшенням попиту і пропозиції іноземних валют за умов збереження стабільності курсу гривні. Загальний обсяг операцій з купівлі та продажу доларів США, євро і російських рублів порівняно з відповідним періодом 2004 року збільшився на 15% до 86 млрд. дол. США у доларовому еквіваленті. У жовтні 2005 року обсяг валютних операцій порівняно з вереснем зменшився на 4.4% до 9.2 млрд. дол. США за рахунок зменшення обсягу операцій з євро і російськими рублями відповідно на 28.2 та 2.1% до 1.1 та 0.6 млрд. дол. США, разом з тим обсяг операцій з доларами США збільшився на 0.1% і становив 7.5 млрд. дол. СШАзрушення в структурі економічного зростання, які обумовлюють збільшення попиту на кредити і, відповідно, потреби в платіжних засобах.