СОДЕРЖАНИЕ

Введение ................................................................................................................3

1. Методические основы методики оценки финансовой деятельности предприятия ..........................................................................................................6

1.1 Значение и сущность оценки финансового состояния предприятия в современных российских условиях ...............................................................6

1.1.1 Анализ финансового состояния предприятия и его специфика ...6

1.1.2. Основополагающие принципы финансового анализа

и его виды .................................................................................................10

1.2 Информационная база проведения финансовой оценки ....................15

1.2.1 Состав и содержание бухгалтерской отчетности,

порядок ее составления ...........................................................................15

1.2.2 Бухгалтерский баланс как источник аналитической

информации ...............................................................................................19

1.2.3 Отчет о прибылях и убытках и его использование в анализе ......24

1.3 Методика проведения оценки финансовой деятельности

предприятия ....................................................................................................27

2. Анализ финансово-хозяйственной деятельности ........................................42

2.1 Краткая характеристика объекта исследования ...................................42

2.2 Оценка ликвидности и платежеспособности ........................................53

2.3 Анализ деловой активности предприятия .............................................55

2.4 Анализ рентабельности ...........................................................................60

2.5 Пути повышения эффективности финансово-хозяйственной деятельности предприятия ............................................................................64

Заключение ..........................................................................................................76

Список литературы .............................................................................................81

Введение

Актуальность дипломной работы заключается в том, что рыночная экономика способствует не только усилению, но и качественному изменению роли финансового анализа, который превращается в основной метод оценки финансового состояния предприятия. Он позволяет выявить эффективность использования ресурсов, оценить рентабельность и финансовую устойчивость хозяйствующего субъекта, установить его положение на рынке, а также количественно измерить степень рискованности деятельности и конкурентоспособность. Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа – материальная основа управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Оценка финансовой деятельности предприятия — комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (то есть платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние хозяйственного субъекта отражает все стороны деятельности, поскольку движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств.

В период рыночных реформ большая часть российских предприятий оказалась в тяжелом экономическом положении. Это связано не только с общей ситуацией в стране, но и со слабостью финансового управления на предприятиях. Отсутствие навыков адекватной оценки собственного финансового состояния, анализа финансовых последствий принимаемых решений поставили многие из них на грань банкротства. Так что знание методов финансового анализа, умение разработать план оздоровления предприятия стали необходимой предпосылкой эффективного управления организацией.

Методологической и теоретической основой настоящей работы, являются общенаучные методы исследования: диалектический, системный, классифицированный. Комплексный характер работы основан на действующем законодательстве, подзаконных нормативных актах.

Теоретической и методологической основой дипломной работы послужили многие положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: М.И. Баканов, И.Т. Балабанов, Т.Б. Бердникова, О.В. Ефимова, В.В. Ковалев, А.М. Ковалева, М.Н. Крейнина, Н.А. Любшин, Е.В. Негашев, Г.Б. Поляк, Г.В. Савицкая, Н.Ф. Самсонов, Е.С. Стоянова, Э.А Уткин, А.Д. Шеремет.

Целью дипломной работы является оценка финансовой деятельности предприятия на примере ЗАО «Заря», которая достигается путем выполнения следующих последовательных поставленных промежуточных задач:

· изложение теоретических основ методики оценки финансовой деятельности предприятия;

· краткая характеристика ЗАО «Заря»;

· оценка ликвидности и платежеспособности предприятия;

· оценка деловой активности предприятия;

· анализ рентабельности предприятия;

· формулировка путей повышения эффективности финансово-хозяйственной деятельности предприятия.

Объектом исследования является финансово-хозяйственная деятельность ЗАО «Заря». Предметом исследования является оценка финансово-хозяйственная деятельность ЗАО «Заря».

1. Методические основы методики оценки финансовой деятельности предприятия

1.1 Значение и сущность оценки финансового состояния предприятия в современных российских условиях

1.1.1 Анализ финансового состояния предприятия и его специфика.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния.

Финансовый анализ — совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней.[1]

К основным особенностям финансового анализа относятся:

• обеспечение общей характеристики имущественного и финансового положения предприятия;

• приоритетность оценок: (а) платежеспособности, (б) финансовой устойчивости и (в) рентабельности; • базирование на общедоступной информации;

• информационное обеспечение решений тактического и стратегического характера;

• доступность к результатам анализа любых пользователей;

• возможность унификации состава и содержания счетно-аналитических процедур;

• доминанта денежного измерителя в системе критериев;

• высокий уровень достоверности и верифицируемости итогов анализа (в пределах достоверности данных публичной отчетности).

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Следует заметить, что анализ выполняет вспомогательную функцию, проявляющуюся в двух аспектах. Во-первых, анализ представляет лишь промежуточный этап в процессе принятия решения. Любые аналитические процедуры сопровождаются затратами, т.е. анализ не бесплатен; поэтому он проводится исходя из вполне определенной целевой установки — помочь в обосновании принятия управленческого решения; следовательно, за этапом аналитических процедур с неизбежностью должен следовать факт принятия решения. Анализ ради анализа бессмыслен, а в некотором смысле и вреден, по крайней мере, из-за неоправданно понесенных затрат. Не случайно, поэтому в практической плоскости формализованный анализ нередко рассматривается как составная, хотя и исключительно важная часть более объемлющей сферы научной и практической деятельности, например бухгалтерского учета и/или финансового менеджмента.

Во-вторых, результаты и выводы, полученные в ходе анализа, являются лишь одним из аргументов, учитываемых при принятии решения. Этот аргумент хорош сам по себе, поскольку получен с помощью формализованных методов и потому, в известном смысле, объективен, однако не следует думать, что он даст возможность принять однозначное, предопределенное решение. Очевидно, что нередко подобная объективность, в некотором смысле «бесстрастность» математических методов, носит кажущийся характер, поскольку опытный аналитик может управлять процессом формирования результатных количественных оценок путем подбора соответствующей информационной базы и аналитического инструментария.

Таким образом, анализ финансово-хозяйственной деятельности предприятия целесообразно трактовать не как самостоятельное научное направление, а лишь как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход обусловливается неразрывностью общих функций управления — анализ важен не сам по себе, а лишь как неотъемлемая часть эффективной системы управления. Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур; с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение.

Поэтому главное при проведении анализа не расчет показателей, а умение трактовать полученные результаты. В процессе проведения анализа необходимо выявить угрозы и/или возможности, которые присущи предприятию, и указать на них руководству.

Анализ имущественного и финансового состояния может выполняться с той или иной степенью детализации в зависимости от имеющегося информационного обеспечения, степени владения методиками анализа, временного параметра, наличия технических средств для выполнения расчетов и т.п. В основу данного анализа заложено понятие экономического потенциала коммерческой организации и его изменения с течением времени. Экономический потенциал - способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы. [2]

Выделяются две стороны экономического потенциала: имущественное положение коммерческой организации (имущественный потенциал) и ее финансовое положение (финансовый потенциал).

Имущественный потенциал характеризуется величиной, составом и состоянием активов (прежде всего, долгосрочных), которыми владеет и распоряжается коммерческая организация для достижения своей цели. Он изменяется с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Достаточно подробная характеристика имущественного потенциала в динамике приводится в активе баланса (форма № 1), а также в сопутствующих отчетных формах. Следует отметить, что, говоря об анализе имущественного потенциала, имеется в виду не предметно - вещностную или функциональную его характеристики (это сфера интересов не финансовых менеджеров, а линейных руководителей), а денежную оценку, позволяющую делать суждения об оптимальности, возможности и целесообразности вложения финансовых ресурсов в активы предприятия.

Финансовый потенциал, безусловно, также определяется достигнутыми за отчетный период финансовыми результатами, приведенными в Отчете о прибылях и убытках (форма № 2), и, кроме того, описывается некоторыми активными и пассивными статьями баланса, а также соотношениями между ними. Характеристика финансового потенциала может быть выполнена как с позиции краткосрочной, так и с позиции долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае — о ее финансовой устойчивости. Обе стороны экономического потенциала коммерческой организации взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения, и наоборот. Так, изношенность оборудования, несвоевременная его замена могут повлечь за собой срывы в выполнении производственной программы. Неоправданное омертвление средств в производственных запасах, дебиторской задолженности может повлиять на своевременность текущих платежей, а неоправданный рост заемных средств — привести к необходимости сократить имущество коммерческой организации для расчетов с кредиторами.

Высокая доля собственных средств (раздел баланса «Капитал и резервы») обычно рассматривается как позитивная характеристика финансового положения коммерческой организации. Однако здесь нет жестких количественных критериев. Устойчиво высокая доля собственных средств может, в частности, являться следствием нежелания или неумения использовать банковские кредиты. Вряд ли это можно считать разумным и целесообразным, поскольку, таким образом, ограничиваются возможности финансирования хозяйственной деятельности, что в свою очередь приводит к искусственному сдерживанию роста объемов производства и прибыли.

1.1.2. Основополагающие принципы финансового анализа и его виды

Различают следующие виды финансового анализа:

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимальной прибыли и исключение банкротства.

Внешний анализ осуществляется собственниками, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потерь.

С определенной долей условности можно сформулировать основные различия между ними, хотя на практике эти два вида аналитической работы нередко пересекаются.

Таблица 1.1

Различия между типами анализа

Классификационный признак

|

Вид анализа

|

(внешний) финансовый

|

внутрифирменный

|

Назначение

Исполнители и пользователи

|

Общая оценка имущественного

и финансового состояния

Собственники, участники рынка ценных бумаг, налоговые службы, кредиторы, инвесторы и др.

|

Поиск резервов снижения затрат и повышения эффективности текущей деятельности

Управленческий персонал предприятия (линейные и функциональные руководители и специалисты)

|

Базовое информационное обеспечение

|

Бухгалтерская отчетность

|

Регламентированные и нерегламентированные источники информации

|

Характер предоставляемой информации

|

Общедоступная аналитическая информации

|

Детализированная аналитическая информация конфиденциального

характера

|

Степень унификации методики анализа

|

Достаточно высокая возможность унификации процедур и алгоритмов

|

Индивидуализированные разработки

|

Доминирующий временной аспект анализа

|

Ретроспективный и перспективный

|

Оперативный

|

Из представленных различий следует выделить два: во-первых, широта и доступность привлекаемого информационного обеспечения, и, во-вторых, степень формализуемости аналитических процедур и алгоритмов. Если в рамках внешнего анализа опираются, прежде всего, на общедоступную бухгалтерскую отчетность, то информационное обеспечение внутреннего анализа гораздо шире, поскольку предусматривает привлечение практически любой необходимой информации, в том числе и являющейся конфиденциальной для внешних аналитиков. Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков в том смысле, что абсолютной равнодоступности к источникам информации внутри предприятия не существует в принципе, поскольку доступ к информационной базе, как правило, ограничивается в зависимости от сферы интересов, компетентности и ответственности того или иного аналитика. Таким образом, методики внешнего анализа строятся из предположения об определенной информационной ограниченности анализа; как правило, подобные методики основаны на базе наиболее полного набора общедоступной бухгалтерской отчетности, содержащейся в годовом отчете.

Что касается второго различия, то оно в значительной степени также

предопределяется составом и структурой исходных данных, имеющихся в наличии у аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры не являются заранее предопределенными, а сам анализ в этом случае носит более творческий, в определенной степени импровизационный характер.

Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. А именно в данной дипломной работе анализируется годовые бухгалтерские балансы (форма № 1) и отчеты о прибылях и убытках (форма № 2) за ряд лет.[3]

Успешность анализа определяется различными факторами. В данной работе я буду придерживаться следующих общих принципов, которые целесообразно иметь в виду, приступая к анализу:

• исходя из принципа осторожности, результаты любых аналитических процедур независимо от вида анализа следует рассматривать как субъективные оценки, которые не могут служить неоспоримым аргументом для принятия управленческого решения;

• необходимо наличие достаточно четкой программы анализа, предшествующей его проведению, включая проработку и однозначную идентификацию целей, желаемых результатов и доступных ресурсов (временных, информационных и т.п.);

• схема анализа должна быть построена по принципу «от общего к частному», при этом важно выделять наиболее существенные моменты, не зацикливаясь на мелочах;

• любые значимые «всплески», т.е. отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться;

• завершенность и цельность любых аналитических процедур в значительной степени определяются обоснованностью используемой совокупности критериев и показателей, к отбору и однозначной идентификации расчетных алгоритмов которых необходимо подходить с особой тщательностью;

• выполняя анализ, не нужно без нужды привлекать сложные аналитические методы — выбор математического аппарата должен основываться на идее целесообразности и оправданности, поскольку сама по себе сложность аппарата вовсе не гарантирует получение более качественных оценок и выводов;

• выполняя расчеты, не нужно без нужды гнаться за точностью оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей, а не получение каких-то мифических «точных» оценок, которые чаще всего таковыми не могут быть в принципе.

Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры: а) экспресс-анализ финансово-хозяйственной деятельности; б) углубленный анализ финансово-хозяйственной деятельности. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором, проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

Независимо от того, по какой схеме проводится анализ, можно сформулировать ряд общих вопросов, ответы на которые необходимо получить в ходе анализа:

• каков имущественный потенциал предприятия на отчетные даты, и какие изменения в нем произошли за отчетный период?

• насколько оптимальна структура активов предприятия на начало и конец отчетного периода?

• какова структура источников средств предприятия и какие изменения в ней произошли?

• в каких условиях протекала работа предприятия в отчетном периоде?

• какая хозяйственная работа проделана в течение отчетного периода?

• каких результатов достигло предприятие за этот период?

• обеспечивалась ли платежеспособность в отчетном периоде?

• обеспечена ли финансовая устойчивость предприятия в динамике?

• рентабельна ли деятельность предприятия?

• каковы перспективы финансово-хозяйственной деятельности предприятия?

1.2 Информационная база проведения финансовой оценки

1.2.1 Состав и содержание бухгалтерской отчетности,

порядок ее составления

Информационной базой анализа финансового состояния предприятия является бухгалтерская (финансовая) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Исходя из международной практики, под финансовой отчетностью понимают совокупность всех отчетов и финансовую информацию, подпадающую под анализ или аудит: балансы, отчеты о прибылях и убытках (или аналогичный отчет), отчеты об использовании фондов и пояснения к ним.

В последние годы происходит значительное сокращение бухгалтерской отчетности и сближение ее по составу и содержанию с отчетностью западных компаний, регламентированной директивами Совета Европейских сообществ.

Годовая отчетность российских предприятий состоит из:

1. Бухгалтерского баланса (форма №1).

2. Отчета о прибылях и убытках (форма №2).

3. Отчета об изменении капитала (форма №3).

4. Отчета о движении денежных средств (форма №4).

5. Приложения к бухгалтерскому балансу (форма № 5).

6. Пояснительной записки ( к формам № 1-2).

7. Аудиторского заключения.

Бухгалтерскую (финансовую) отчетность обязаны составлять все предприятия и организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от формы собственности.

Информация, содержащаяся в бухгалтерской отчетности, необходима для принятия решений собственниками, менеджерами предприятия, а также его контрагентами. Опираясь на отчетность, пользователи могут получить представление о четырех аспектах деятельности предприятия:

- имущественное и финансовое положение предприятия с позиции долгосрочной перспективы (то есть насколько устойчиво данное предприятие, является ли стратегически выгодным вкладывать в него средства и иметь контрагентные отношения);

- финансовые результаты (то есть прибыльно или убыточно работает предприятие в среднем);

- изменения в капитале собственников (то есть изменение чистых активов предприятия за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

- ликвидность предприятия (то есть наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности расчетов с контрагентами).

Первый аспект деятельности находит отражение в Бухгалтерском балансе: активная сторона баланса дает представление об имуществе предприятия, пассивная – о структуре источников его средств.

Второй аспект представлен в Отчете о прибылях и убытках –все доходы и расходы (затраты) предприятия за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает данная компания.

Третий аспект отражается в Отчете о движении капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда, других фондов, прибыли и другие.

Четвертый аспект отражается в Отчете о движении денежных средств. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время.

Последняя форма наиболее сложна для составления, наряду с балансом и отчетом о прибылях и убытках, она как раз и образует минимальный набор отчетных форм, рекомендуемый к публикации международными стандартами бухгалтерского учета. Все другие формы отчетности формируются компанией по ее усмотрению, рассматриваются как приложения к основной отчетности и составляются в произвольной форме — в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составленного за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Бухгалтерский баланс включает числовые показатели в нетто –оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах показываются по остаточной стоимости.

В пояснительной записке к бухгалтерской отчетности приводится дополнительная информация: об изменениях в основных средствах, материально –производственных запасах, о доходах и расходах, о событиях после отчетной даты и условных фактах хозяйственной деятельности и т.д.

Информацию о соответствующих данных рекомендуется включать в пояснительную записку в виде отдельных разделов. В данной записке подлежат раскрытию показатели статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках показываются прочие активы, прочие дебиторы и кредиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует привести краткую характеристику деятельности предприятия по ее видам (текущий, инвестиционной и финансовой).

Целесообразно включение в пояснительную записку данных о динамике финансово-экономических показателей работы предприятия за ряд лет, описаний будущих капитальных вложений, инновационных и экономических мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показаний бухгалтерской отчетности.

Бухгалтерская отчетность составляется в тысячах рублей. Организации, имеющие большие объемы оборотов товаров, обязательств, могут составлять отчетность в миллионах рублей.

В бухгалтерской отчетности не должно быть подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки за подписями лиц, подписавших отчетность. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Достоверность информации годовой бухгалтерской отчетности отрытого акционерного общества подлежит обязательному аудиту и подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

При составление бухгалтерской отчетности следует иметь в виду, что учетный процесс на предприятии осуществляется исходя из Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 от 09.12.98 г. Предприятие должно выбирать и применять учетную политику таким образом, чтобы ее бухгалтерская отчетность соответствовала всем основным требованиям нормативно-правовых актов РФ по бухгалтерскому учету.

1.2.2 Бухгалтерский баланс как источник аналитической информации

Анализ финансового состояния предприятия начинается с изучения бухгалтерского баланса, его структуры, состава и динамики.

Бухгалтерский баланс — один из основных документов бухгалтерской (финансовой) отчетности предприятия. В нем отражается стоимостной состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода.

Бухгалтерский баланс предприятия состоит из двух частей. В первой части показываются активы, во второй — пассивы предприятия. Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Соблюдение принципа равновесия является важным внешним признаком правильного бухгалтерского баланса.

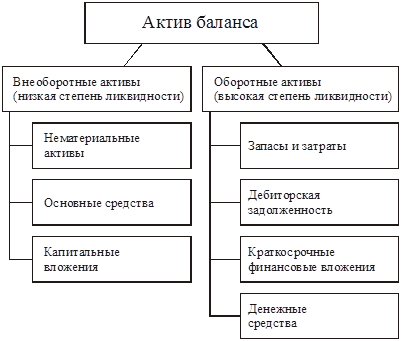

Строение бухгалтерского баланса таково, что основные части баланса (актив и пассив) и их статьи сгруппированы определенным образом (рис.4). Это необходимо для выполнения аналитических исследований и оценки структуры актива и пассива.

Рис.1.1 Структура бухгалтерского баланса

Под активами обычно понимают имущество (ресурсы предприятия), в которые инвестированы деньги. Статьи актива располагают в зависимости от степени ликвидности (подвижности) имущества, то есть от того, насколько быстро данный вид актива может приобрести денежную форму. Разделы актива баланса строятся в порядке возрастания ликвидности (рис. 1.1).

Данные актива баланса позволяют оценить соотношение внеоборотных и оборотных активов в составе имущества.

Внеоборотные активы являются неликвидными активами — это часть имущества, оборачивающаяся в течение длительного периода времени (более 1 года), при этом превращение стоимости этой группы активов в денежные средства происходит по частям. С финансовой точки зрения данные активы еще называют немобильными.

Рис.1.2 Структура активности баланса

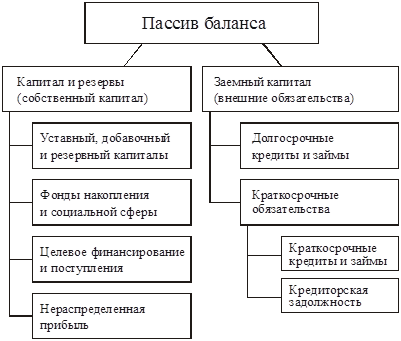

Пассив баланса (рис. 1.2) отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Пассив показывает:

- величину средств (капитала), вложенных в хозяйственную деятельность предприятия;

- степень участия в создании имущества организации.

Для аналитических исследований и оценки структуры все обязательства группируются по следующим признакам:

1. Юридической принадлежности:

- обязательства перед собственниками (собственный капитал);

- обязательства перед третьими лицами — кредиторами, банками и т.п. (заемный капитал).

2. Срочности возврата обязательств:

- средства длительного пользования;

- средства краткосрочного пользования.

Рис 1.3. Структура пассива баланса.

Данные пассива баланса позволяют оценить соотношение источников финансирования имущества, различающихся по единственному признаку: собственные или заемные, которые в свою очередь делятся на долгосрочные и краткосрочные. Здесь возникает вопрос: каково рациональное соотношение этих источников.

Многие экономисты считают, что чем больше собственных источников финансирования, тем устойчивее финансовое положение предприятия. Есть и противоположная точка зрения: предприятие должно иметь как можно меньше собственного капитала и как можно больше использовать в своей деятельности заемные источники. Тогда прибыль по отношению к собственному капиталу (то есть рентабельность собственного капитала) будет высокой, а это один из важных показателей инвестиционной привлекательности предприятия.

Вопрос о рациональном соотношении собственных и заемных источников финансирования для конкретного предприятия может быть решен только исходя из его условий работы, состава имущества и других обязательств. Главное, чем определяется принятие решений о структуре источников финансирования — соответствие структуры источников структуре имущества.

Данные баланса позволяют оценить соответствие структуры имущества и структуры источников финансирования предприятия. Балансовая стоимость внеоборотных активов предопределяет величину собственных источников финансирования и долгосрочных обязательств в пассиве баланса. Если их суммарная величина меньше стоимости внеоборотных активов, это говорит о финансовой неустойчивости и необходимости либо сокращения стоимости внеоборотных активов, либо увеличения соответствующих им источников финансирования.

Предприятие, находящееся в нормальном финансовом состоянии, имеет суммарную величину собственного капитала и долгосрочных обязательств, превышающую стоимость внеоборотных активов. Положительная разница –это собственные оборотные средства, которые предназначены для частичного финансирования оборотных активов. Остальная стоимость оборотных активов финансируется за счет краткосрочных займов и кредитов, а также кредиторской задолженности.

Данные баланса позволяют также оценить платежеспособность предприятия на каждую отчетную дату. Простое сопоставление стоимости оборотных активов с величиной краткосрочных долгов дает представление о «запасе прочности» предприятия по платежеспособности. Ликвидные оборотные активы, превращенные в деньги, являются средством для погашения краткосрочных долгов. Если оборотные активы и краткосрочные долги одинаковы по сумме, предприятие нельзя считать платежеспособным, так как погасив долг, оно вынуждено будет приостановить свою деятельность из-за отсутствия минимально необходимых для ее продолжения запасов. Поэтому отношение оборотных активов к краткосрочным обязательствам (коэффициент текущей ликвидности), обязательно должно быть больше единицы.

Данные баланса позволяют оценить действующие на предприятии условия расчетов с дебиторами и кредиторами и их финансовые последствия. Если балансовые остатки дебиторской задолженности превышают балансовые остатки кредиторской задолженности, это говорит о том, что дебиторы платят реже, чем предприятие должно платить кредиторам, то есть оборачиваемость дебиторской задолженности в днях превышает оборачиваемость кредиторской задолженности в днях.

Сам по себе факт превышения дебиторской задолженности над кредиторской способствует росту платежеспособности предприятия, но одновременно влияет на увеличение потребности в собственных оборотных средствах. В зависимости от уровня платежеспособности и обеспеченности собственными средствами, этот факт может быть благоприятным или неблагоприятным для финансового состояния предприятия.

Таким образом, бухгалтерский баланс является основным источником информации, с помощью которого широкий круг пользователей может оценить финансовое положение предприятия.

1.2.3 Отчет о прибылях и убытках и его использование в анализе

Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является балансовая прибыль или убытки за период.

Для внешних пользователей, например, для инвесторов отчет о прибылях и убытках во многих отношениях документ более важный, чем баланс предприятия, так как в нем содержится динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких факторов, каковы масштабы его деятельности. Отчет о прибылях и убытках дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

По статье «Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)» указывается поступившая на счета предприятия в банках либо в кассу выручка.

Показатель «Себестоимость реализации товаров, продукции, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции (работ, услуг). Эти расходы включают в себя стоимость сырья и материалов, рабочей силы, топлива, энергии и т.д.

Показатель «Валовая прибыль» определяется как разница между выручкой от реализации и себестоимостью (затратами на производство). Валовая прибыль характеризует результат производственной деятельности.

По статье «Коммерческие расходы» отражается затраты по сбыту, относящиеся к реализованной продукции (работам, услугам).

По статье «Управленческие расходы» отражаются затраты на содержание органов управления, административных зданий и оборудования.

Показатель «Прибыль (убыток) от продаж» определяется как разница между валовой прибылью и торгово-административными расходами. Прибыль (убыток) от продаж позволяет оценить эффективность расходов по управлению и сбыту продукции.

По статьям «Проценты к получению» и «Проценты к уплате» отражаются суммы, причитающиеся в соответствии с договорами к получению дивидендов, процентов по облигациям; суммы, подлежащих к уплате процентов по кредитам и т.д.

По статьям «Прочие операционные доходы» и «Прочие операционные расходы» отражаются данные по операциям, связанным с движением имущества предприятия. К ним относятся: реализация основных средств и прочего имущества, списание основных средств с баланса по причине морального износа, сдача имущества в аренду. Кроме того, в составе операционных доходов и расходов отражаются результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы).

По статье «Внереализационные доходы» отражается кредиторская задолженность, по которой срок исковой давности истек; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров; прибыль прошлых лет, выявленная в отчетном году и др.

По статье «Внереализационные расходы» показываются суммы уценки производственных запасов, готовой продукции и товаров; убытки от списания дебиторской задолженности, по которой срок исковой давности истек; присужденные или признанные предприятием штрафы, пени, неустойки и другие.

Показатель «Прибыль (убыток) до налогообложения» определяется как разница между прибылью от продаж и результатом по операционным и внереализационным операциям.

По статье «Налог на прибыль» показывается сумма налога на прибыль, исчисленная предприятием и подлежащая перечислению в бюджет.

Показатель «Чистая прибыль» отражает остающуюся у предприятия после уплаты налогов прибыль. Часть прибыли идет на выплату дивидендов, а часть остается на предприятии (нераспределенная прибыль) и может быть реинвестирована в производство. Чистая прибыль является важнейшим показателем деятельности предприятия и его стабильности.

Таким образом, отчет о прибылях и убытках позволяет оценить финансовые результаты деятельности предприятия, то есть как формируется прибыль, какие факторы на нее влияют. Эта информация важна не только для руководства предприятия, но и внешним пользователям (инвесторам, кредиторам и др.) для принятия соответствующих решений.

1.3 Методика проведения оценки финансовой деятельности предприятия

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Так, согласно методике анализа А. Д. Шеремета и А. И. Бужинского[4]

финансовое положение предприятий характеризуется размещением его средств и состоянием источников их формирования.

Основными показателями для оценки финансового состояния являются:

· уровень обеспеченности собственными оборотными средствами;

· степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

· величина иммобилизации оборотных средств;

· оборачиваемость оборотных средств и платежеспособность.

По мнению авторов данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы

На их основе рассчитывается наличие собственных и приравненных к ним средств (а + б – в).

Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств – оборотной части уставного фонда и средств, являющихся непосредственной собственностью предприятия. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлеченной прибыли.

Далее проводится анализ обеспеченности предприятия собственными оборотными средствами. При этом сопоставляется фактическое их наличие с нормативом, который также утратил свое значение в настоящее время. Предприятие частной собственности само решает вопрос об объеме денежных средств и имущества в обороте. Единственным регулятором государства в данном вопросе является соблюдение условия – выплаты пайщикам не должны влиять на величину Уставного фонда, то есть, Уставный фонд не может быть источником платежей участникам, выплата производятся непосредственно из прибыли.

Авторы данной методики также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств. Иммобилизацией считается:

· превышение средств и затрат на капитальное строительство над источниками финансирования;

· задолженности;

· расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает свое значение. Предприятие должно использовать точные расчеты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время предприятие с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая все это, задолженность практически отсутствует, и понятие иммобилизации сводится к узкому кругу хозяйственных просчетов.

Анализ состояния нормированных оборотных средств применим в условиях планового ведения хозяйства. В связи с переходом к рынку он преобразуется в анализ сырья, полуфабрикатов, материалов, готовой продукции и имеет иное экономическое значение: запасы сырья должны сохраняться для обеспечения необходимого технологического процесса, а остатки готовой продукции должны быть сведены к минимуму.

Поскольку понятия нормируемые оборотные, средства и ненормированные оборотные средства утратили смысл, то целесообразно оборотные средства подразделить на запасы и затраты, денежные средства и прочие активы. Авторы рассматриваемой методики предлагают также проводить анализ заемных средств по видам кредитов и ссуд.

Анализ платежеспособности рассматривается в данной методике очень узко. Определяется только сальдо дебиторской и кредиторской задолженности. Положительным считается превышение дебиторской задолженности над кредиторской (активное сальдо). Оптимальным вариантом считается формула: отсутствие задолженности, как самому предприятию, так и другим.

Обобщение результатов анализа финансового состояния проводится с помощью сальдового приема. Составляется расчет внеплановых вложений оборотных средств и источников их покрытия. В этом расчете отражается влияние двух групп взаимосвязанных финансовых показателей.

Предлагается также рассматривать показатель оборачиваемости оборотных средств. Его составляющие полностью отвечают требованиям плановой экономики: твердое материально-техническое снабжение, заданные сверху покупатели и заказчики. В современных условиях понятие оборачиваемости оборотных средств сохраняется, но используются иные, диктуемые рыночной экономикой подходы к его формированию.

Таким образом, указанная методика анализа финансового состояния предприятия основана на принципах планового ведения хозяйства. В настоящее время она может быть применена лишь на ограниченном круге предприятий государственной формы собственности и в бюджетных организациях, но не в полном объеме. Это связано с тем, что существенно изменилась информационная база анализа, которая не обеспечит аналитика-исследователя необходимыми исходными данными (например, в современной бухгалтерской отчетности отсутствуют нормативы устойчивых пассивов). Ряд ключевых моментов анализа потеряли значение в условиях перехода к рыночным отношениям (иммобилизация, оборачиваемость оборотных средств), методика не адаптирована к высоким темпам инфляции.

В методике анализа финансового состояния под редакцией С.Б.Барнгольц и Б.И. Майданчика[5]

подход к анализу несколько глубже. Во главе исследования ставится непосредственное изучение баланса предприятия. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем ее сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

· платежеспособность хозяйствующего субъекта,

· соблюдение финансовой дисциплины,

· обеспечение собственными оборотными средствами.

По мнению авторов, основными признаками неплатежеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния предприятия, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (Уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств предприятия проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у предприятия материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

При анализе использования кредитов под оборотные средства важными являются моменты:

· обеспеченность кредита,

· своевременность погашения кредита,

· недопустимость иммобилизации кредитов в неполноценные запасы и убытки.

Что касается анализа денежных средств и расчетов, акцентируется внимание на задолженности по истечению сроков иска.

Следующая группировка задолженности по причинам образования. Различается допустимая и недопустимая задолженность. Прежде всего, дебиторская задолженность возникает в связи с операциями по сбыту и поставке. Она называется задолженностью по товарным операциям. Недопустимая ее часть возникает вследствие задержки платежей покупателями, нарушения поставщиками договоров.

Для обобщения анализа финансового состояния в рассматриваемой методике используется также баланс внеплановых вложений оборотных средств и их источников. Приводится целая система общих и частных показателей оборачиваемости оборотных средств. Методика анализа включает также составление плана мероприятий по мобилизации резервов и укреплению платежеспособности предприятий. В качестве мероприятий рекомендуется, например, ликвидация остатков ненужных материалов и полуфабрикатов, снижение объемов незавершенного производства, взыскание сумм по претензиям.

Данная методика является более логичной и применима для крупных материалоемких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

B настоящее время наиболее широко используются методика В. Ф. Палия[6]

, а также методика А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева[7]

.

Методика В. Ф. Палия широко известна, издана массовым тиражом, ею пользуются значительное число предприятий, консультационным и инвестиционных фирм. Однако на сегодняшний день эта методика не удовлетворяет всем требованиям, предъявляемым к анализу. Во-первых, с 1992 года, существенно изменена информационная основа анализа, т. к. изменена форма баланса. Последний сочетает в себе баланс-брутто и баланс-нетто. Методика же В. Ф. Палия ориентирована на поэтапное преобразование баланса-брутто в баланс-нетто.

Во-вторых, нормативная база, заложенная в методике В. Ф. Палия, уже не удовлетворяет новым экономическим условиям и, прежде всего высоким темпам инфляции.

В-третьих, она слабо формализована и в недостаточной степени удобна для компьютерной обработки, имеет негибкий характер.

Анализ содержания методики В. Ф. Палия показывает, что в ней содержится ряд спорных моментов. Например, В. Ф. Палий указывает на то, что если в структуре оборотных средств увеличивается удельный вес денежных средств и краткосрочной дебиторской задолженности при соответствующем уменьшении доли материальных оборотных средств, то это изменение можно признать положительным, если не уменьшаются возможности нормальной производственной деятельности предприятия. Автор делает вывод, что с финансовой точки зрения структура оборотных средств значительно улучшалась, повысилась их возможная ликвидность.

Действительно, этот вывод совершенно справедлив, но только для определенных условий, когда темпы инфляции очень низкие и высока сбалансированность экономики: в условиях же высоких темпов инфляции, разбалансированности экономики, разрыва хозяйственных связей, предприятия вынуждены значительно увеличивать запасы товарно-материальных ценностей, так как во-первых, цены на них растут постоянно, во-вторых, разрываются существующие хозяйственные связи и поступление ТМЦ может прекратиться или значительно снизиться, в-третьих, сами денежные средства значительно быстрее обесцениваются, чем ТМЦ и основные средства. Поэтому, чем выше темп инфляции, тем меньше в структуре имущества должно быть активов, обесценивающихся в первую очередь, то есть денег. При этом структура имущества становится менее гибкой с финансовой течки зрения, но зато более устойчивой к инфляции.

В связи со сказанным необходимо отметить, что одним из первых признаков, улучшения финансового состояния предприятий, повышения уровня сбалансированности экономики, снижения темпов инфляции будут такие изменения в структуре активов предприятий (валюте баланса), при которых доля денежных средств начнет повышаться до оптимальной величины, а доля материальных оборотных средств снижается до оптимальной величины. При этом не будет происходить уменьшение объемов выпуска продукции.

Следует также заметить что, чем выше будет уровень структурной перестройки производства, чем больше уровень развития фондового рынка в стране, тем больший сдвиг в структуре активов предприятий происходит в сторону денежных средств, так как для игры на фондовом рынке, своевременной и быстрой перестройки высока потребность в денежных средствах.

Общий вывод таков, анализ имущества предприятий необходимо проводить в связи с объективно сложившейся экономической ситуацией в стране, так как структурные сдвиги в имуществе предприятий четко ее отражают. К сожалению, В. Ф. Палий проводит анализ имущества очень абстрактно, без связи с макроэкономическими процессами, происходящими в России.

В методике В. Ф. Палия недостаточное внимание уделено роли и значению основных средств при анализе имущества предприятий, особенно в связи с инфляцией.

Например, В. Ф. Палий справедливо отмечает, что если снижается удельный вес затрат в производственный потенциал, т. е. в основные средства и производственные запасы (реальные активы), то это снижает производственные возможности предприятия. Данный вывод справедлив для экстенсивного типа производства и для высоких темпов инфляции, а для интенсивного типа производства, сбалансированной экономики он не совсем корректен. Если предприятие не уменьшает выпуска и качества продукции, при уменьшении реальных активов, это положительное явление. Оно характеризует процесс снижения фондоемкости и материалоемкости продукции при тех же ее потребительских свойствах.

Кроме того, необходимо при анализе имущества учитывать обстоятельство, что при высоких темпах инфляции особый интерес для инвесторов представляют те предприятия, которые имеют более высокий удельный вес основных средств в активах, которые в наименьшей степени подвержены инфляции, и, во-вторых, имеют низкую степень износа этих средств (т. е. коэффициент накопления амортизации наименьший).

При анализе имущества необходимо обратить внимание и на следующее обстоятельство. Причиной значительного увеличения доли материальных средств в составе имущества может быть то, что стоимость материальных средств в балансе отражается по текущим ценам, а стоимость основных средств по ценам, принятым в момент переоценки. В условиях очень высоких темпов инфляции текущие цены быстро увеличиваются и, поэтому стоимостная структура имущества на большинстве предприятий искажена. Методика В. Ф. Палия не учитывает это обстоятельство. Вот почему при анализе имущества оценку ТМЦ необходимо проводить в ценах, принятых по состоянию на дату оценки основных средств.

При анализе собственных и заемных средств, вложенных в имущество предприятий, необходимо более подробно рассмотреть роль долгосрочных займов. Данному вопросу в методике В. Ф. Палия уделяется недостаточное внимание. Дело в том, что, В. Ф. Палий не совсем верно отождествляет долгосрочные кредиты и займы с собственными средствами. Это происходит при расчете коэффициентов маневренности собственных средств, когда в числителе берется сумма источников собственных средств (итог 1 раздела пассива баланса) и долгосрочных кредитов (2 раздел пассива баланса) за минусом основных средств и вложений (итог 1 раздела баланса), а в знаменателе – вся сумма источников собственных средств (итог 1 раздела пассива баланса). Вероятно, автор считает, что долгосрочные кредиты и займы находятся в пользовании предприятия длительный срок, и, следовательно, они как бы принимают форму собственных оборотных средств. Это не совсем верно, т. к. за процессом их целевого использования должен быть установлен контроль со стороны банков и других инвесторов. Долгосрочные кредиты должны направляться в первую очередь на увеличение основных средств и на совершенствование их структуры (в частности на модернизацию и обновление).

Общий недостаток методики В. Ф. Палия заключается в том, что в ней не рассмотрен подход к анализу финансового состояния предприятий с учетом инфляции.

Поэтому многие экономисты не ограничиваются применением только данной методики. На практике широко используются и другие методики, несколько отличавшиеся от названной. К их числу относится, например, методика финансового состояния А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева. Анализ ее содержания показывает ряд существенных отличий от методики В.Ф.Палия, которые сводятся к следующим моментам:

· имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлен к компьютеризации всех расчетов;

· применяется несколько иная нормативная база при оценке платежеспособности (ликвидности) предприятия;

· частично используются оптимизационные и экспертные методы;

· ориентирована методика на широкий круг пользователей;

· частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных предприятий и фирм капиталистических стран;

· методика позволяет выделить четыре уровня финансовой устойчивости предприятия;

· позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости предприятия на основе построения баланса платежеспособности;

· используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

· изложен известный в экономической литературе способ определения оптимального размера объема производства, предпринята попытка связать анализ финансового состояния с производственной программой предприятия.

Кроме всего указанного отличие этой рассматриваемой методики от методики В. Ф. Палия заключается еще и в следующем. Во-первых, она предлагает деление всех активов на четыре группы по степени ликвидности: наиболее ликвидные, быстро реализуемые, медленно реализуемые трудно реализуемые. К первой группе относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Ко второй группе относятся дебиторская задолженность и прочие активы. К третьей группе относятся статьи второго раздела актива баланса "Запасы и затраты" за исключением расходов будущих периодов, а также долгосрочные финансовые вложения. К четвертой группе относятся статьи первого раздела актива "Основные средства и вложения". Кроме того, эти авторы рекомендуют сгруппировать все пассивы баланса по степени срочности их оплаты. А. Шеремет, Е. Негашев, Р. Сейфулин несколько по-иному подходят к установлению нормативной базы показателей. Если В. Палий считает, что нормативной величиной коэффициента абсолютной ликвидности является 0,20 – 0,25, то названные авторы рекомендуют установить его нормативную величину в пределах 0,20 – 0,70. Для промежуточного коэффициента покрытия норматив установлен на уровне 0,80 – 1,00, тогда как у В. Палия — 0,70 – 0,80. Нормативы общего коэффициента покрытия в методиках В. Палия и А. Шеремета одинаковы и составляют 2,0 – 2,5.

Отличие анализируемой методики от методики В. Ф. Палия заключается также в том, что в ней более подробно рассмотрен анализ балансовой прибыли, и прибыли от реализации продукции. Кроме анализа финансового состояния авторы ввели и методику анализа деловой активности. Под деловой активностью предприятия в финансовом аспекте авторы понимают, прежде всего, скорость оборота его средств. В.Ф. Палий тоже анализирует оборачиваемость оборотных средств, но он не включает ее в понятие деловой активности. Особенностью данной методики является также то, что в ней вводится понятие кризисного финансового состояния, под которым понимается ситуация, при которой предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

Авторы также выделяют четыре типа финансового состояния. Первый тип – абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип – нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип – неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип – кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

В целом методика анализа финансового состояния предприятия А. Д. Шеремета, Р. С. СейФулина и Е. В. Негашева представляет собой дальнейшее развитие предыдущих методик. Однако, несмотря на ряд преимуществ по сравнению с методикой В. Ф. Палия она также не учитывает всех особенностей экономического анализа в условиях различных уровней инфляции.

Внедрение в практику анализа названных мероприятий позволит существенно повысить эффективность экономического анализа и, следовательно, эффективность производства в целом. Это потребует роста объема исходной информации, так как не все данные для проведения анализа по предлагаемой методике имеются в современной бухгалтерской и статистической отчетности. Поэтому необходимо привлечение в практику анализа данных внутрипроизводственного учета (нормативы, показатели работы, характеризующие все стороны деятельности предприятия для проведения комплексного анализа) и статистического (коэффициенты инфляции и др.). Однако компьютеризация существенно снизит трудоемкость анализа, что в целом также повисит эффективность производства.

В настоящее время предлагается множество и других методик, основанных, как правило, на применении аналогичного зарубежного опыта оценки финансового состояния предприятий. При этом некоторые авторы предлагаемых методик, пытаются напрямую перенести его в условия России. Далеко не всегда это правомерно. Например, во многих случаях неверно в качестве нормативной базы финансовых коэффициентов принимать критические значения, используемые на Западе.

Для достижения сопоставимости финансовых показателей Запада и России авторами одной из методик предлагается ранжированный подход к выбору их критических значений с учетом реальных условий нашей экономики. Авторы такого подхода, однако, не указывают сам способ ранжирования, а излагают лишь общие положения.

Принципиально новым в данной методике является то, что наряду с системой показателей финансового состояния авторы вводят блок показателей "доходности акций" и блок "оценки уровня менеджмента". Блок оценки уровня менеджмента включает показатели, характеризующие отраслевую принадлежность предприятия, состав учредителей; наличие дочерних фирм, объекты долевого участия, популярность в регионе, состояние фондов.

Отдельные специалисты, даже не экономисты, предлагают свои специфические подходы к анализу финансового состояния предприятий. Например, Л.Философов, профессор, доктор технических наук предлагает в процессе приватизации использовать методику анализа финансового состояния, во многом основанную на методах, используемых для аналогичных целей американскими и западноевропейскими аналитиками. Всего он предлагает рассчитывать восемь показателей.

Первые пять – являются основными и влияют на прогноз возможного банкротства акционерных обществ:

1. Отношение мобильного капитала к общим активам – характеризует долю в активах акционерных обществ средств, находящихся в мобильной форме;

2. Отношение накопленного капитала к общим активам – характеризует эффективность работы АО в прошлом; для всех АО это отношение можно представить равным 0, поскольку деятельность их в качестве АО только начинается;

3. Отношение прибыли к общим активам – характеризует прибыльность АО;

4. Отношение капитала к общему долгу – характеризует качество активов АО (долю в них заемных средств);

5. Отношение объема продаж к общим активам – характеризует эффективность использования активов для производства, пользующейся спросом продукции. Кроме того, Л. Философов предлагает использовать еще три показателя, характеризующие отдельные стороны финансового положения предприятий;

6. Отношение текущих активов к текущим обязательствам отражает ликвидность баланса (способность предприятия оплачивать текущие долги);

7. Отношение общего долга к общим активам – показатель являющийся дополнительной характеристикой качества активов;

8. Отношение прибыли к капиталу – характеризует прибыльность предприятия.

В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы главным образом на данные бухгалтерского баланса. Подобный подход представляется несколько упрощенным, а данные, полученные на его основе, не вполне корректными, поскольку информация бухгалтерского баланса дает весьма приблизительную характеристику финансового состояния предприятия. Это связано с тем, что бухгалтерская отчетность, в том числе баланс, составляется с определенной периодичностью и является "фотографией" состояния на определенную дату. Следовательно, рассчитанные на его основе показатели также приблизительно характеризуют финансовое состояние предприятия. Кроме того, "информация" баланса представляет не "качество" имущества предприятия, а лишь его стоимостную оценку. Все вышеперечисленное может существенно затруднить управление эффективностью производства и даже направить его в неправильное русло.

В отличие от них методика анализа финансового состояния О. В. Ефимовой[8]

значительно расширяет рамки информационной базы, что позволяет углубить и качественно улучшить сам финансовый анализ в условиях инфляции и неустойчивости внешней среды. Наиболее приемлемой в современных условиях является методика оценки, предложенная О.В.Ефимовой. Согласно данной методике, анализ баланса и рассчитанных на его основе коэффициентов следует рассматривать в качестве предварительного ознакомления с финансовым положением предприятия. В дальнейшем при внутреннем анализе должны широко привлекаться данные аналитического учета.

2. Анализ финансово-хозяйственной деятельности

2.1 Краткая характеристика объекта исследования

В первую очередь проанализируем структуру имущества организации и источников его формирования.

Таблица 2.1

Структура имущества организации и источников его формирования

| Показатель |

Значение показателя |

Изменение |

| на начало периода |

на конец периода |

(гр.4-гр.2), тыс. руб. |

(гр.4 : гр.2), % |

| в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Актив |

| 1. Иммобилизованные средства |

– |

– |

249 |

2,1 |

+249 |

– |

| 2. Оборотные активы, всего |

1718 |

100 |

11842 |

97,9 |

+10124 |

+6,9 раза |

в том числе:

запасы (кроме товаров отгруженных) |

125 |

7,3 |

432 |

3,6 |

+307 |

+3,5 раза |

в том числе:

-сырье и материалы; |

114 |

6,6 |

414 |

3,4 |

+300 |

+3,6 раза |

| - готовая продукция (товары). |

– |

– |

– |

– |

– |

– |

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; |

11 |

0,6 |

18 |

0,1 |

+7 |

+63,6 |

| ликвидные активы, всего |

1593 |

92,7 |

11410 |

94,4 |

+9817 |

+7,2 раза |

из них:

- денежные средства и краткосрочные вложения; |

53 |

3,1 |

6409 |

53 |

+6356 |

+120,9 раза |

| - дебиторская задолженность (срок платежа по которой не более года); |

1540 |

89,6 |

5001 |

41,4 |

+3461 |

+3,2 раза |

продолжение таблицы 2.1

| - товары отгруженные. |

– |

– |

– |

– |

– |

– |

| Пассив |

| 1. Собственный капитал |

69 |

4 |

6927 |

57,3 |

+6858 |

+100,4 раза |

| 2. Заемный капитал, всего |

– |

– |

– |

– |

– |

– |

из них:

- долгосрочные кредиты и займы; |

– |

– |

– |

– |

– |

– |

| - краткосрочные кредиты и займы. |

– |

– |

– |

– |

– |

– |

| 3. Привлеченный капитал* |

1649 |

96 |

5164 |

42,7 |

+3515 |

+3,1 раза |

| Валюта баланса |

1718 |

100 |

12091 |

100 |

+10373 |

+7 раз |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Структура активов организации на конец 2005 г. характеризуется большой долей (97,9%) текущих активов и незначительным процентом иммобилизованных средств. Активы организации в течение рассматриваемого периода (2005 г.) значительно увеличились (в 7 раз). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – в 100,4 раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Денежные средства – 6356 тыс. руб. (61,3%)

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 3461 тыс. руб. (33,4%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· Нераспределенная прибыль (непокрытый убыток) – 6858 тыс. руб. (65,9%)

· Кредиторская задолженность: задолженность по налогам и сборам – 2877 тыс. руб. (27,7%)

Среди отрицательно изменившихся статей баланса можно выделить "EMPTY" в активе и "Кредиторская задолженность: задолженность перед государственными внебюджетными фондами" в пассиве (0 тыс. руб. и -30 тыс. руб. соответственно).

Произведем оценку стоимости чистых активов организации.

Таблица 2.2

Оценка стоимости чистых активов организации

| Показатель |

Значение показателя |

Изменение |

| на начало периода |

на конец периода |

тыс. руб.

(гр.4-гр.2) |

± %

((4-2) : 2) |

| в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Чистые активы |

69 |

4 |

6927 |

57,3 |

+6858 |

+100,4 раза |

| 2. Уставный капитал |

10 |

0,6 |

10 |

0,1 |

– |

– |

| 3. Превышение чистых активов над уставным капиталом |

59 |

3,4 |

6917 |

57,2 |

+6858 |

+117,2 раза |

Чистые активы организации на конец 2005 г. намного (в 692,7 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение Заря, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов в 100,4 раза за рассматриваемый период. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Таблица 2.3

Определение неудовлетворительной структуры баланса

| Показатель* |

Значение показателя |

Изменение

(гр.3-гр.2) |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

| на начало отчетного периода |

на конец отчетного периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Коэффициент текущей ликвидности |

1,04 |

2,29 |

+1,25 |

не менее 2 |

соответствует |

| 2. Коэффициент обеспеченности собственными средствами |

0,04 |

0,56 |

+0,52 |

не менее 0,1 |

соответствует |

| 3. Коэффициент утраты платежеспособности |

x |

1,77 |

x |

не менее 1 |

соответствует |

* Расчеты показателей выполнены по методике Федерального управления по делам о несостоятельности (банкротстве).

Поскольку оба коэффициента на конец 2005 г. оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента утраты платежеспособности (1,77) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений.

Таблица 2.4

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) |

На начало отчетного периода |

На конец отчетного периода |

| Значение показателя |

Излишек (недостаток)* |

Значение показателя |

Излишек (недостаток) |

| 1 |

2 |

3 |

4 |

5 |

| СОС1

(рассчитан без учета долгосрочных и краткосрочных пассивов) |

+69 |

-56 |

+6678 |

+6246 |

| СОС2

(рассчитан с учетом долгосрочных пассивов) |

+69 |

-56 |

+6678 |

+6246 |

| СОС3

(рассчитан с учетом и долгосрочных, и краткосрочных пассивов) |

+1718 |

+1593 |

+11842 |

+11410 |

* Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета наблюдается покрытие собственными оборотными средствами имеющихся у Заря запасов и затрат, поэтому финансовое положение организации можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за рассматриваемый период улучшили свои значения.

Таблица 2.5

Анализ прочих показателей финансовой устойчивости организации

| Показатель |

Значение показателя |

Изменение показателя

(3-2) |

Описание показателя и его нормативное значение |

| на начало отчетного периода |

на конец отчетного периода |

| 1 |

2 |

3 |

4 |

5 |

| 1. Коэффициент автономии |

0,04 |

0,57 |

+0,53 |

Отношение собственного капитала к общей сумме капитала.

Рекомендованное значение: >0,5 (обычно 0,6-0,7) |

| 2. Финансовый леверидж |

0,04 |

1,34 |

+1,3 |

Отношение собственного капитала к заемному. Оптимальное значение: 1. |

продолжение таблицы 2.5

| 3. Коэффициент покрытия инвестиций |

0,04 |

0,57 |

+0,53 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение в мировой практике: ок. 0,9; критическое – <0,75. |

| 4. Коэффициент маневренности собственного капитала |

1 |

0,96 |

-0,04 |

Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. |

| 5. Коэффициент мобильности оборотных средств |

1 |

0,98 |

-0,02 |

Отношение оборотных средств к стоимости всего имущества. |

| 6. Коэффициент обеспеченности материальных запасов |

0,55 |

15,46 |

+14,91 |

Отношение собственных оборотных средств к величине материально-производственных запасов.

Нормативное значение: не менее 0,5 |

| 7. Коэффициент обеспеченности текущих активов |

0,04 |

0,56 |

+0,52 |

Отношение собственных оборотных средств к текущим активам.

Нормативное значение: не ниже 0,1 |

| 8. Коэффициент краткосрочной задолженности |

1 |

1 |

– |

Отношение краткосрочной задолженности к сумме общей задолженности. |

Коэффициент автономии организации на последний день анализируемого периода (31.03.2005 г.) составил 0,57. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение укладывается в общепринятую для этого показателя норму (>0.5) и свидетельствует об уравновешенности собственного и заемного капитала Заря.

Значение коэффициента покрытия инвестиций на конец периода равно 0,57, что значительно ниже допустимой величины (доля собственного капитала и долгосрочных обязательств в общей сумме капитала Заря составляет всего 57%).

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала на конец 2005 г. составило 0,96. Считается, что хорошая финансовая устойчивость организации характеризуется значением коэффициента 0,5-0,6. Однако на практике норматив для этого показателя не определен, поскольку сильно зависит от сферы деятельности организации.

Итоговое значение коэффициента обеспеченности материальных запасов (15,46) соответствует нормальному значению, т. е. материально-производственные запасы в достаточной степени обеспечены собственными оборотными средствами Заря.

Коэффициент краткосрочной задолженности Заря показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Таблица 2.6

Анализ движения денежных средств косвенным методом

| Показатель |

Значение

показателя,

тыс. руб. |

| Остаток денежных средств на начало 2005 г. |

53 |

| Изменение денежных средств за 2005 г. период, всего |

6356 |

| в том числе, за счет изменения сумм (стоимости): |

| - основных средств |

-249 |

| - сырья и материалов |

-300 |

| - расходов будущих периодов |

-7 |

| - дебиторской задолженности |

-3461 |

| - задолженности перед персоналом организации |

+297 |

| - задолженности перед бюджетом (включая отложенной) и внебюджетными фондами |

+2847 |

| - прочих обязательств |

+371 |

| - нераспределенной прибыли (непокрытого убытка) |

+6858 |

| Остаток денежных средств на конец периода |

6409 |

В данном разделе приведен анализ кредитоспособности Заря по методике Сбербанка России (утв. "Регламентом предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. N 285-р").

Таблица 2.7

Анализ кредитоспособности заемщика

| Показатель |

Фактическое значение |

Катего-рия |

Вес показателя |

Расчет суммы баллов |

Справочно: категории показателя |

| 1 категория |

2 категория |

3 категория |

| Коэффициент абсолютной ликвидности |

1,24 |

1 |

0,11 |

0,11 |

0,2 и выше |

0,15-0,2 |

менее 0,15 |

| Коэффициент промежуточной (быстрой) ликвидности |

2,21 |

1 |

0,05 |

0,05 |

0,8 и выше |

0,5-0,8 |

менее 0,5 |

| Коэффициент текущей ликвидности |

2,29 |

1 |

0,42 |

0,42 |

2,0 и выше |

1,0-2,0 |

менее1,0 |

| Коэффициент соотношения собственных и заемных средств (кроме торговли) |

1,34 |