СОДЕРЖАНИЕ

Введение

1. Экономическая сущность и функции коммерческих банков в экономике

1.1 Возникновения коммерческих банков. Исторический аспект

1.2 Развитие банковской деятельности

1.3 Функции коммерческих банков в рыночной экономике

2. Операции коммерческих банков

2.1 Коммерческий банк – финансовый посредник

2.2 Пассивные операции коммерческих банков

2.3 Активные операции коммерческих банков

3. Коммерческие банки в современной российской экономике

3.1 Тенденции развития российской банковской системы

3.2 Проблемы функционирования банковской системы на современном этапе

3.3 Перспективы развития банковского сектора

Заключение

Список использованных источников

Приложение А

Приложение Б

ВВЕДЕНИЕ

Одним из главных звеньев в современной рыночной экономике является коммерческий банк. Банки появились достаточно давно. Вначале они выполняли всего лишь роль хранилищ, но затем количество выполняемых ими операций и количество возложенных на них функций увеличилось. Развитие банковской системы характеризует развитие общества в целом. На современном этапе их значение усилилось, что можно заметить по тому влиянию, какое оказал мировой финансовый кризис. Именно поэтому данная тема является актуальной. Развитие экономики страны напрямую связано с развитием банковского сектора. Если в банковской сфере будут наблюдаться проблемы, то эти проблемы будут сказываться на экономике всей страны в целом.

Объектом исследования курсовой работы является коммерческий банк, как посредник в современной рыночной экономике. Предметом исследования является то, какую роль играет коммерческий банк в экономике страны.

Цель исследования – определение места коммерческого банка в Российской Федерации, проблем и перспектив развития современной банковской системы. Реализация данной цели возможна лишь через решение следующих конкретных задач:

- проследить за процессом становление банковской системы;

- определить функции коммерческого банка в рыночной экономике;

- определить состав активных и пассивных операций выполняемых коммерческим банком на современном этапе развития;

- проанализировать динамику развития банковской системы в Российской Федерации;

- выделить основные проблемы и перспективы стоящие перед коммерческими банками на данном этапе развития.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ В ЭКОНОМИКЕ

1.1 Возникновение коммерческих банков. Исторический аспект

Банки – удивительное изобретение человечества и непременный атрибут товарно-денежного хозяйства. Их история уходит в глубину веков, а сфера деятельности не знает ни географических, ни национальных границ. Начало обращения денежной формы стоимости можно считать и началом банковской деятельности. О банках и банковской деятельности написано множество книг. Историки говорят о том, что первые банки возникли задолго до мануфактурной стадии капитализма, в период становления государства на этапе достаточно оживленного развития товарного обмена, денежных и кредитных отношений.[6, c.98]

В период зарождения первых государств на Древнем Востоке, (третье тысячелетие до н.э.) характерно использование в качестве денег наиболее важных общественно значимых предметов потребления (скот, зерно, меха, кожи и пр.). Товарные деньги обладали высокой транспортабельностью, относительной сохранностью в течение длительного времени, сравнительно низкими издержками на содержание. Постепенно они начинают играть роль повседневного средства обращения. Местом сохранения товарных денег становились культовые сооружения, храмы. Особо важное значение храмы имели потому, что являлись страховым фондом общин и государств.

Стабильность храмового хозяйства служила важным условием поддержания денежного обращения. Она способствовала упрочению и постоянному проведению храмами денежной операции - сохранение товарных денег. Естественная порча, снижение качества, вынужденное обновление товарных денег обусловили закрепление за храмовым хозяйством функции регулирования денежного обращения (кассовые операции). Выполнение данной функции храмами потребовало дополнительных денежных операций - учетной и расчетной. Сложности, связанные с несовершенством видов всеобщего эквивалента, вынуждали периодически заменять одни эквиваленты другими, для которых свойственны более четкие весовые характеристики. В качестве всеобщего эквивалента несомненными преимуществами обладали металлы. Постепенно выделились серебро и золото, которые имели дополнительные качества: портативность, редкость и устойчивость к внешней среде. Вытеснение товарных денег способствовало закреплению новой операции - обменной.

В рамках храмового хозяйства, наряду с бесплатным хранением имущества и денежных средств, начинает осуществляться операции государственных и храмовых складов по платному хранению. Храмы одновременно и непосредственно занимаются предоставлением ссуд. Расширение ссудных операций позволило им покупать и продавать земельные участки, взыскивать налоги, управлять государственным имуществом.

Сложившиеся традиции доверять денежные средства храмам распространяются не только на Древнем Востоке, но активно перенимаются в Древней Греции и Древнем Риме, а затем - в средневековой Европе.

С VII в. до н.э. происходила постепенная ликвидация монополии храмов по осуществлению денежных операций древние государства начали проводить самостоятельную чеканку металлической монеты. Стандартизация и монетизация денежного обращения стали прерогативой государств. Чеканка денег способствовала развитию торговых отношений между странами.

Растущее общественное разделение труда, обособление ремесел и промыслов увеличивало количество торговых сделок и платежей. При наличии коммерческих рисков и затруднений необходима была концентрация денежных запасов. Она стала возможной при создании «торговых домов» на Древнем Востоке. Главной операцией в торговых домах была операция - выдача кредита под заклад товаров, имеющих определенные рыночные цены.

Одновременно с появлением частных кредиторов в лице торговых домов и отдельных лиц, занимавшихся коммерческой деятельностью, действуют государственные торговые агенты - на Древнем Востоке их называли тамкарами. Важной операцией тамкмар стала продажа и купля денег в виде металлических слитков, торговля ими в других государствах. Тамкары могли одновременно вести коммерческие дела, как за счет государства, так и за собственный счет. С течением времени крупные тамкары создавали свои торговые дома: либо они «кредитовали» государство, либо сдавали не всю выручку, а имели постоянный запас денежных средств на текущие нужды.

Храмы и торговые дома являются главной особенностью зарождения банковской деятельности на Востоке. Что же касается запада, то в Древней Греции имело важное государственное и межгосударственное значение появление трапезитов (в переводе с древнегреческого - «человек за столом»). В Древней Греции было 33 города, где действовали трапезиты. К концу V в. до н.э. у них наблюдается специализация: одни (трапезиты) принимали вклады и производили платежи за счет клиентов; другие (аргирамойсы) - занимались меняльным делом; третьи - выдавали мелкие займы, как правило, под залог. В наибольшей степени овладев меняльным делом, трапезиты получали высокие доходы, вытесняя аргирамойсов. Трапезиты становились профессионалами своего дела.

В государственных казначействах (хранилищах) деятельность профессионалов денежного хозяйства была резко ограничена, унифицирована, локальна. Так, в Древней Греции принимали и выдавали деньги - наукрарии, отчитывались по доходам и расходам - полёты, собирали денежные средства - аподеки, оценивали правильность осуществления денежных операций - логисты, судебно разрешали вопросы по неправильной отчетности - эвфины и т.д. Децентрализация денежных операций в рамках государственного аппарата была логически приемлема и в лучшем случае способствовала зарождению государственного кредита.

Банковское дело начало выделяться в отдельный вид предпринимательской деятельности. Как и для предпринимательской деятельности, для банковской характерно наличие двух функций: перераспределительной и общественной, публичной. Основу денежного предпринимательства заложила деятельность ассоциаций Древнего Рима и городов средневековой Италии. Постоянная их связь с государством, стимулирование накопления денежного капитала и укрепление денежной системы, обоюдное содействие экономическому развитию нации - таковы направления зарождения денежного предпринимательства.

Уже в Древнем Риме в условиях значительного накопления денежных капиталов, которые в основном принудительно со стороны государства направлялись на покупку обширных земельных владений в частное пользование. Одновременно ассоциации принимали на себя обязанности взимания государственных налогов. Ассоциации активно участвовали в продаже товаров с публичных торгов. Вырученные деньги записывались в кредит доверителя. Ассоциации осуществляли наследственные дела, их участники выступали свидетелями при совершении брачных контрактов. Число денежных лавок четко регламентировалось числом аргентариев-участников ассоциации. Другие специалисты (нумулярии), занимавшиеся меняльным делом, не имели права вести кредитные операции.

В условиях стабильного денежного обращения римские ассоциации активно использовали все ранее известные денежные операции. Предпринимательская основа деятельности римских ассоциаций имела при этом постоянную государственную поддержку. Совместные действия духовной и светской властей оказывали влияние на место и характер кредитных отношений. Церковь выступала как заинтересованный совокупный кредитор, а государство как заинтересованный совокупный заемщик.

С падением Римской империи наступает кризис денежного хозяйства, который преодолевается с расцветом торговли и промышленности крупных городов северной Италии с IX в. н.э. (Генуя, Венеция, Флоренция, Милан, Сиена и др.). Благодаря отдельным привилегиям городских властей первые итальянские ассоциации смогли выделиться и приобрести ведущее значение в экономике данных городов. В это время ассоциации становились гарантом привлечения денежных средств и их использования в интересах городов, что усиливало ответственность перед обществом, определяло уровень доверия к ним. С того времени и начал формироваться стереотип подобной деятельности как выгодного предпринимательства, целью которого являлось максимальное извлечение прибыли.

В процессе развития международной торговли начали появляться кредитные деньги (векселя). Однако в итальянских городах обращение переводных векселей имело ограниченный исторический период. Так, в Венеции передаточная надпись на векселе (индоссамент) была запрещена с 1593 г. Высокой мобильности итальянских специалистов по денежным операциям, развитию периферийной сети способствовали знания об изменениях вексельных курсов всех стран средневекового мира, правильной их оценки, о местах и времени проведения вексельных ярмарок (наиболее известных в Шампани), осуществлении наиболее выгодных сделок. В силу этого сложилась конкуренция между отдельными ассоциациями итальянских городов. Основное соперничество шло между ассоциациями Венеции и Генуи.

Кроме ассоциаций в Италии были развиты товарищества. В 1171 г. действовавшее в течение нескольких десятилетий паевое товарищество закрытого типа приобрело облик депозитного (вкладного) банка. Последующие создаваемые товарищества (банки) будучи частными и являясь собственностью богатых горожан (патрициев), рассматривались властями города как общественная касса. Постоянные угрозы со стороны действовавших торговых домов как соперников, недоверие горожан, отсутствие явного интереса к организации денежного хозяйства - такова общая атмосфера, в которой приходилось формироваться товариществам. Наблюдая этот процесс, городские власти поняли необходимость упорядочения и регламентации подобного рода деятельности.

С 1270 г. товарищеское предпринимательство подверглось детальной регламентации В 1584 г. в Венеции деятельность товариществ была объявлена монополией городских властей. Она сохранялась недолго. Очень часто товарищества разорялись. Отдельным товариществам Венеции удалось сохранить свое могущество, потому что были надежные заемщики и сформировавшаяся сеть филиалов по всей Европе. Приближение надежной клиентуры благодаря развитию безналичных расчетов, прием денежных вкладов позволили изменить технологию их деятельности на предпринимательской основе. В 1619 г. существовавшее в Венеции общественное товарищество было названо жиробанк (от лат. giro - оборот). Главными его операциями стали платежи металлической монетой и заменяемыми их бумагами товарищества. В период с XII по XVI в. в той или иной степени все страны Европы оказались под влиянием деятельности итальянских товариществ. В значительной мере благодаря поддержанию стабильной денежной валюты своих городов, итальянские товарищества упрочивали свое положение.

Европа стала центром устойчивого проникновения денежных операций. свойственных для возникновения банков, в экономическую деятельность создаваемых государств. Истинное значение банковского дела прояснялось в процессе развития торговых связей между государствами. Итальянский опыт ведения банковского дела становится лишь стимулирующим фактором создания собственных банков. Предпринимательский слой, служивший источником появления специалистов банковского дела, постепенно расширяется. Купцы первые расширяют свое дело за счет собственных чужих средств. В последствие чужими средствами стали пользоваться и другие предприниматели. Что касается векселей, то вексель имел относительно ограниченную сферу обращения, которая охватывала, как правило, оптовую торговлю. Посредством векселя невозможно было приобрести розничный товар в кредит.

По мере развития кредитных отношений наблюдается все большее несоответствие между товарным оборотом и объемом обращающихся полноценных металлических денег. Денежное хозяйство оставалось слабым, поэтому учреждаемые в европейских государствах ассоциации или товарищества объективно становились инструментом стабилизации денежного обращения, укрепления зарождавшихся денежных систем отдельных стран.

Наиболее наглядно этот процесс прослеживается в центре Нидерландов - Амстердаме. В результате конкурентной борьбы действовавшего в городе института самостоятельных кассиров и учрежденного городскими властями разменного банка в течение нескольких веков удалось упрочить голландскую денежную систему.

В условиях международной торговли, принявшей широкие масштабы в Амстердаме, постоянное наличие при крупных торговых сделках значительного количества различной пробы и достоинства металлических денег потребовало создания системы кассиров, которые должны были заменить менял. Главной функцией кассиров было ведение счетов купцов и безналичных расчетов. Городские власти Амстердама усмотрели опасность в соединении профессий кассиров и менял и приняли решение об учреждении организации, которая заменяла кассиров и действовала бы открыто по уставу. В 1609 г. был создан разменный банк для удовлетворения постоянной потребности в размене металлических денег, который стал крупным центром банковского предпринимательства.

Урегулирование городскими властями в 1659 г. монетной системы, установившей твердый тариф мелкой монеты, способствовало чеканке собственной городской монеты - гульденов, начиная с 1681 г. В связи с этим разменный банк был преобразован в депозитный и переводной (жиро) банк, основная задача которого сводилась к определению качества видов монет для отбора в ранг «хороших».[12, c.190]

Опыт Амстердама только в крупных городах международной торговли нашел свое применение. На территориях, не связанных регулярными морскими и речными путями, становление банков имело те же основы, что и в древние века. В Германии основную роль в становление банковской сферы играли филиалы итальянских торговых домов. Во Франции большую роль играли товарищества в становление банков. Что же касается Руси, то на Руси с начала XIII в. в результате активной торговли с немецкими городами определились основные центры денежных операций - Новгород и Псков. Монастыри и церкви служили местом существования торговых домов. Частное денежное предпринимательство. Локальные очаги денежного хозяйства реально существовали в отдельных русских городах, но их развитие всецело зависело от государства. [8, c.10]

1.2 Развитие банковской деятельности

XV – XVI вв. – время великих географических открытий, в этот период наблюдается огромный приток золота и серебра в Европу из Америки, что подорвало монополию банков в обеспечение хозяйства денежными средствами. Но это имело и положительный момент. Это усилило конкуренцию, что способствовало стимулированию расширения универсализации и специализации в проведение банковских операций. Приток ресурсов оголил ограниченные возможности банков. Только лишь преодолев эти ограничения, может начаться подлинное развитие банков.

Существовали следующие причины ограничений:

• нерегулярные поступления определенного количества драгоценных металлов для возмещения своего монетарного запаса, стершегося в ходе денежного обращения;

• крайняя неэластичность золота как денег по своему предложению;

• недостаточная пригодность полноценных денег обслуживать кредитное обращение в силу неспособности золота приносить проценты за счет собственного объема;

• сдерживание увеличения скорости оборота индивидуальных денежных капиталов, уменьшение национального.

Государства пытались ликвидировать сложившиеся ограничения, с помощью обращения государственных бумажных денег с принудительным курсом. Они получили в XVII в. распространение в Северной Америке, а затем в ведущих странах Европы. Это смягчило существовавшее противоречие. Однако природа бумажных денег была такова, что их количество в обращении должно было соответствовать вытесненному золоту. Излишний выпуск бумажных денег приводил к их обесценению, что вызвало невозможность регулирования денежного обращения. Понижение золотого содержания монет также не решало проблему.

Другим носителями, которые не зависят от монополии золота, были кредитные деньги. Первоосновой эмиссии кредитных денег стало обращение векселей для коммерческого кредитования. Вексель наделяется денежным свойством при условии приобретения им ликвидного характера. Вексель можно превратить в банкноту или в золотые или серебряные деньги. Обращение банкнот в сфере платежа наличными деньгами вызывает необходимость дополнительной их устойчивости в виде золотого запаса банков. Банкнота являлась более эластичной, чем вексель. Ее свободный размен делал возможным в любой момент предъявить избыточное количество банкнот банку-эмитенту, потребовав за них золото.

С 40-х гг. XVII в. эмиссионные операции выполняются в основном в Англии и Шотландии. В это время мастера ювелирных дел расширяют свои операции, что связано с отказом государства от услуг итальянских банкиров. Английские купцы стали хранить свободные денежные средства у мастеров ювелирных дел. Торговцы стали получать процент на денежные вклады. Расписки мастеров (частные векселя), подтверждающие принятие вкладов на хранение, стали обращаться в виде банкнот.

На хранение в банки стали поступать крупные денежные суммы под обеспечение всего лишь бухгалтерской записи. Более того, банки имели возможность предоставлять взаймы достаточно крупные денежные суммы из тех, что были депонированы.

Доход от эмиссионной деятельности банков превышал комиссии, получаемые от каждого вида денежных операций в отдельности. Обеспечением эмиссионной деятельности стали золотые и серебряные монеты. Что касается правовой организационной банков то, например банки в Шотландии были в виде обществ с неограниченной ответственностью. В Англии на протяжении XVII-XIX вв., преобладали общества с ограниченной ответственностью. Убытки ложились на держателей банкнот, в Шотландии они покрывались самими банками. Из-за наличия существенных недостатков банкнотного обращения государством был учрежден в 1694 г. Банк Англии. Банк имел от государства привилегии в виде определенной монополии. Ни один другой банк, состоявший из семи и более партнеров, не имел права выпуска банкнот. С 1742 г. Банк Англии становится единым акционерным обществом по выпуску банкнот. К началу XIX в. Банк Англии приобрел черты центрального банка страны. Банкноты Банка Англии в 1712 г. стали универсальным средством платежа. Закон Пиля 1844 г. окончательно провозгласил монополию эмиссионной деятельности в Банке Англии. Отделение эмиссионной функции от кредитной в Банке Англии заложило основы денежного обращения, регулируемого центральным банком.

В Германии ко времени объединения немецких земель (70-е гг. XIX в.) действовали 33 эмиссионных банка, в 1848 г. были изданы общие правила, разрешавшие их открытие. С 1875 г. расширение эмиссионного права стало прерогативой государства. Количество особых правил по ограничению эмиссии росло. Вскоре значительная часть банков отказалась от своего права эмиссии в пользу имперского банка. В 1909 г. имперским банкнотам была придана сила национального платежного средства. Во Франции еще с XVIII в. стали создаваться эмиссионные банки. В 1848 г. главным эмиссионным банком становится банк Франции, остальные же становятся его филиалами.

В России банковское дело развивалось как государственное. Созданный в 1860 г. Государственный банк выступал в качестве комиссионера казны, охватывающей эмиссию кредитных билетов. С принятием нового устава в 1894 г. Госбанк все более становится центральным эмиссионным банком, кредитные билеты выпускаются в строго ограниченном размере. В 1897 г. монопольное право эмиссии кредитных билетов устанавливается окончательно.

С помощью банкнотной эмиссии не могли обеспечить рост количества предприятий денежные требования. Для развития банков ведущей становилась депозитная операция. Результатом депозитных операций банков стало появление депозитных денег. Они создавали на основе банковских вкладов и на системе специальных расчетов, которые производились между банками путем переноса сумм с одного счета на другой. Размеры депозитного обращения определялись объемом вкладов на текущие счета банков и величиной наличных денег (золотые монеты, банкноты), которые должны были выдаваться по первому требованию вкладчиков. Отношение наличных резервов банков к величине вкладов показывало ликвидность системы банков. С развитием депозитного обращения усиливается контроль над банковской ликвидностью со стороны государства.

В течение XVII-XX вв. результатом консолидации и концентрации денежных капиталов в банках явилось усиление экономической мощи крупных государств мира (Великобритания, Франция, Германия, Россия). Стабилизировалась роль определявших уровень кредитных отношений в средние века европейских стран (Италия, Испания, Португалия, Нидерланды). В XX в. сформировался крупный экономический потенциал США и Японии.

Чем больше было субъектов хозяйствования, интенсивнее происходило увеличение кредитных операций банков ведущих европейских стран. Это способствовало формированию национальных и мирового финансовых рынков. С XVII в. упрочняются позиции фондовых бирж, массово увеличивается количество акционерных обществ.

Концентрация частного финансово-промышленного капитала неизбежно вырастает до национальных масштабов. Кредитная активность банков Великобритании и Голландии на протяжении длительного времени вплоть до XX в. усиляется, что связано с ростом колоний. Банки становятся крупными финансовыми посредниками.

В XX в. выявилось неравномерное развитие отдельных крупных по экономическому потенциалу государств мира. Ведущее положение заняли США и Япония. Поддержания устойчивости и ликвидности национальных банковских систем стало главной задачей. Рост объема предоставляемых услуг и изменение их качества, смешение операций банков и небанковских учреждений способствовало созданию международных институтов. Под действием глобальных мировых войн и экономических кризисов приходилось направлять банковскую деятельность в более регулируемое русло концентрации и специализации. Процессы универсализации и специализации очень заметны в развитии английского банка. Что имело важные последствия для появления банков Азии, Америки, Африки.

Специализация банков Великобритании выразилась в выделении клиринговых банков (предоставление кредита в форме овердрафта и краткосрочных ссуд) и учетных домов (осуществление вексельного кредита). Организационно клиринговые банки обрастали специализированными дочерними компаниями, превращаясь в кредитно-финансовые конгломераты.

Во Франции в ходе неоднократных национализации отдельных видов банков выработаны государственные принципы специализации. Для поощрения конкуренции осуществлялось сближение операций банков и финансовых компаний. В Германии операции банков строго ограничивались пределами земель, в которых они функционировали.

В Советском Союзе государством создавалась и совершенствовалась система специализированных банков. Каждый из них представлял собой сложную централизованную систему с разветвленной сетью учреждений. После перестройки значительная часть государственных специализированных банков и их отделений была преобразована в коммерческие банки и их филиалы. Благодаря принятым в 1990 г. союзному и российскому законам о банках и банковской деятельности система коммерческих банков стала постепенно развиваться. [12, c.95]

1.3 Функции коммерческих банков в рыночной экономике

В банковской системе государства большую роль играют коммерческие банки. Современный коммерческий банк – это организация, которая в целях получения прибыли осуществляет в совокупности операции по привлечению денежных средств, их размещению от своего имени на условиях возвратности, платежеспособности и срочности, а также по открытию и ведению счетов физических лиц и юридических лиц.

Создание банков – это огромное достижение цивилизации, поскольку в процессе осуществления своей деятельности они выполняют жизненно важные для экономики функции. [6, c.132]

Функция – это специфическое взаимодействие банка с внешней средой, направленное на сохранение банка как целостного образования. Коммерческие банки осуществляют следующие функции:[4, c.110]

•аккумуляция и мобилизация денежного капитала;

•посредничество в кредит;

•создание кредитных денег;

•проведение расчетов и платежей в хозяйстве;

•организация выпуска и размещение ценных бумаг;

•оказание консультационных услуг.

Аккумуляция и мобилизация денежного капитала. Это одна из старейших функций банков. Мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — создают базу для проведения ссудных операций.

Посредничество в кредите является другой важной функцией коммерческих банков. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. Не совпадает и срок высвобождения этого капитала со сроком, на который он требуется заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет также риск неплатежеспособности заемщика. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения.

Особая функция банков — создание кредитных денег в виде банковских депозитов, которые используются с помощью чеков, карточек, электронных переводов. Коммерческие банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов. Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретения у клиентов ценных бумаг, иностранной валюты и золота. Когда клиент снимает наличные деньги со счета в банке, общая денежная масса остается неизменной: деньги просто переходят из безналичной формы в наличную. Списание денег с депозитного счета ведет к сокращению денежной массы.

Проведение расчетов и платежей в хозяйстве. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки — посредники в платежах. Они осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. Эффективное функционирование платежной системы в странах с развитой банковской структурой требует совершенствования технологии расчетных операций. В этих странах создаются различные расчетные системы. Примером могут служить клиринговые системы и жиросистемы.

Организация выпуска и размещения ценных бумаг. Через эту функцию реализуется важная роль банков в организации первичного и вторичного рынков ценных бумаг. Осуществляя для своих клиентов выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять капитал для производственных целей, для финансирования государственных расходов. Банки предоставляют посредникам рынка ценных бумаг ссуды для подписки на ценные бумаги новых выпусков, а те продают ценные бумаги банкам для перепродажи. Если компания — учредитель, на имя которой зарегистрированы ценные бумаги, сама продает их, то банк может обеспечивать подписчиков на выпущенные ценные бумаги. С этой целью банк создает консорциум по размещению ценных бумаг.

Оказание консультационных услуг. Консультационные услуги коммерческих банков заключаются в консультировании клиентов по таким вопросам, как повышение их кредитоспособности, получение лизинговых и инновационных кредитов, применение новых форм расчетов, использование пластиковых карточек, составление отчетности и др. За последние годы расширяются информационные услуги, связанные со сбором и предоставлением информации о кредитоспособности клиентов коммерческого банка, о рынке банковских услуг, процентных ставках по активным и пассивным операциям и т.д. [10, c.81]

Итак, коммерческий банк – это организация, которая в целях получения прибыли осуществляет в совокупности операции по привлечению денежных средств, их размещению от своего имени. История банков уходит в далекие времена. Процесс развития банков был долгим. На разных этапах появлялись различные формы банков (храмы, торговые дома, клиринговые организации и др.). Изменялась не только форма, но и выполняемые функции банков. Вначале выполняли функцию сохранения товарных денег, сейчас банки выполняют множество различных функций, начиная от посредничества, заканчивая предоставлением консультационных услуг. Банки продолжают развиваться, приобретать новые функции, но в наш информационный век, все актуальней становится консультационная функция.

2. ОПЕРАЦИИ КОМЕРЧЕСКИХ БАНКОВ

2.1 Коммерческий банк – финансовый посредник

Одной из самых важных функций выполняемых банком, является посредническая функция. Предоставляя ссуды своим клиентам, банки выполняют роль финансовых посредников, принимая денежные средства вкладчиков и предоставляя их заемщикам. Эта деятельность банка приносит реальную пользу всем заинтересованным сторонам. Вкладчики пользуются тем, что их депозиты выполняют функцию средства обращения и функцию ликвидных активов, а в целом ряде случаев еще и приносят проценты. Заемщики пользуются открывшимся им доступом к крупным денежным суммам на достаточно длительные периоды времени. Это происходит даже в тех случаях, когда большинство мелких индивидуальных вкладчиков изъявляют желание вложить в банк лишь весьма небольшие денежные суммы, причем на короткие периоды времени. Не будь банков или каких-либо аналогичных финансовых посредников, ни одной крупной фирме вообще не удалось, бы вести деловые операции, выступая в качестве заемщика у мелких фирм, располагающих временно свободным денежными средствами.

Естественно, что и банки извлекают прибыль из этих операций. Они получают доход, назначая более высокую ставку процента по ссудам, чем ту, что они выплачивают по вкладам. В ряде случаев банки получают дополнительный доход в качестве оплаты своих услуг по предоставлению ссуд, как это имеет место при предоставлении ипотечных ссуд.

Среди многообразия возможных вариантов использования денежных средств деятельность банкиров по выдаче ссуд играет главную роль в процессе размещения кредитов. Кредит может привести к безвозвратным потерям банка в тех случаях, когда фирмы-заемщики не в состояние возвратить с процентами суммы, равные полученным ими ссудам. Подобное происходит при непродуктивном расходовании ссуженных денежных средств. Непогашение ссуды в срок (badloan) может быть следствием либо допущенных ошибок в планировании расходования денежных средств, либо следствием осуществления непредвиденных и непредусмотренных платежей. Банкиры хорошо справляются со своими функциями по выдаче ссуд в том и только том случае, если они безошибочно оценивают результаты предполагаемого использования ссуд. Что же касается непредвиденных платежей заемщиков и воспоследующих за ними финансовых потерь, то здесь банкиры практически бессильны. К счастью, абсолютное большинство ссуд - суть ссуды, погашаемые в срок (goodloans). Что касается всего общества в целом, то польза, получаемая от ссудных операций банков, становится ощутимой в тех случаях, когда ограниченные объемы предложения денежных средств, подлежащих передаче в ссуду, обеспечивают достижение наиболее продуктивных целей (из возможных); так. например, при увеличении общей нормы прибыли с 4 до 5 процентов. Осуществляя целенаправленный выбор будущих заемщиков и предоставляя ссуды лишь тем из них, что оказывается в состоянии платить максимальную процентную ставку по выданной ссуде, сообразующуюся с общими условиями рыночной конъюнктуры, банкиры направляют поток денежных средств в русло инвестиций, используемых для строительства производственных предприятий, приобретение новой техники и для целого ряда других инвестиций, в реальный капитал, который сам по себе обеспечивает получение высокой отдачи.

То обстоятельство, что банкиры являются субъектами отношений частной собственности на банк, создает у них стимул к проведению максимально успешной политики выдачи ссуд; дело в том, что владельцы акционерного капитала банка получают максимальный доход на акции своего банка единственно в том случае, когда банковские служащие наиболее успешно выдают ссуды по максимальным из возможных нормам ссудного процента, сообразующимся, между тем, с реальными и разумными перспективами возврата выдаваемых ссуд. [7, c.102]

Кроме выдачи ссуд, существует около 300 видов операций, которые могут осуществлять банки. К основным операциям, которые закреплены в российском законодательстве, относят следующие:

1)привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

2)предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3)открытие и ведение счетов физических и юридических лиц;

4)осуществление расчетов по поручению клиентов и банков-корреспондентов;

5)инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

6)управление денежными средствами по договору с собственником или распорядителем средств;

7)покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

8)осуществление операций с драгоценными металлами в соответствии с законодательством;

9)выдача банковских гарантий.

Помимо вышеперечисленных операций банки могут производить следующие сделки:

1)выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2)оказание консультационных и информационных услуг;

3)предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

4)лизинговые операции.

Все банковские операции можно сгруппировать в три огромные группы:

Пассивными операциями называются операции по привлечению денежных средств на формирование ресурсов банка, необходимых для предоставления услуг. Активные операции — это операции банков по размещению собственных ресурсов с целью получения прибыли и обеспечения ликвидности. Комиссионные операции — это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Далее ниже в следующих пунктах будут раскрыты эти операции более подробно.[4, c.114]

2.2 Пассивные операции коммерческих банков

Они необходимы для формирования ресурсов банков. Все пассивные операции в зависимости от экономического содержания делятся на депозитные (включают получение межбанковских кредитов), эмиссионные (размещение паев или ценных бумаг банка).

Для осуществления активных операций коммерческий банк должен располагать ресурсами.

Ресурсы коммерческих банков могут быть сформированы за счет: собственных средств; привлеченных средств; эмитированных средств.

Собственные средства банка — наиболее общее понятие, включающее все пассивы, образованные в процессе внутренней деятельности банка: уставный, резервный и другие фонды банка, Все резервы, созданные банком, а также нераспределенную прибыль и прибыль текущего года.

Уставный капитал банков формируется за счет паевых взносов (паевой банк) либо средств, поступающих в оплату акций (акционерный банк). Капитал может формироваться не только за счет взносов денежных средств, но и материальных и нематериальных активов, а также ценных бумаг третьих лиц. Уставный капитал должен быть равен не менее 180 млн. рублей.

Первая группа — резервный фонд банков — создается с целью погашения возможных убытков, возникающих в деятельности банков, и обеспечивает стабильность функционирования. Вторая группа фондов формируется как отражение процесса перенесения стоимости средств труда по мере их износа на производимую продукцию либо как результат перераспределения полученной или использованной прибыли на определенные цели. Третья группа фондов образуется в результате действия внешних экономических факторов, таких, как инфляция и курсовые разницы между национальной валютой и валютами других стран. Четвертая группа фондов создается с целью снижения рисков по отдельным банковским операциям и обеспечения устойчивости банков путем поглощения убытков за счет созданных резервов.

Нераспределенная прибыль — накапливаемая сумма прибыли, которая остается в распоряжении банка.

Собственный капитал, который занимает небольшой удельный вес в ресурсах банка (около 10%), выполняет функции:

1. Защитную, которая означает:

· возможность выплаты компенсации вкладчикам в случае ликвидации банка;

· сохранение платежеспособности путем создания активов.

2. Оперативную. Для начала работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования и создание финансовых расходов.

3. Регулирующая, которая связана с особой заинтересованностью общества в успешном функционировании банков. С помощью показателя капитала банка государственные органы осуществляют оценку и контроль за деятельностью банка.

[4, c.115]

Собственный капитал — основа коммерческой деятельности банка. Он обеспечивает его самостоятельность и гарантирует его финансовую устойчивость.

Основную часть ресурсной базы коммерческих банков составляют привлеченные средства. По экономическому содержанию привлеченные средства можно классифицировать на депозиты и межбанковские кредиты.

Депозиты – это денежные средства, переданные их собственником в банк для хранения на определенных условиях. Депозиты составляют основную долю привлеченных банком средств и являются основными источником осуществления активных операций.

В зависимости от категории вкладчиков депозиты бывают: а) депозиты юридических лиц; б) депозиты физических лиц. В зависимости от срока изъятия бывают: а) до востребования; б) срочные.

Депозиты до востребования – это денежные средства, внесенные в банк, которые в любой момент могут быть изъяты их владельцем без предварительного уведомления банка. Они хранятся на различных счетах до востребования, которые открывают для проведения расчетов, совершения платежей и получения денежных средств. Депозиты до востребования физических лиц – это средства на чековых и карточных счетах физических лиц, при открытии которых заключают договор банковского счета. Проценты, начисляемые по депозитам до востребования нулевые или небольшие.

Срочные депозиты – это денежные средства, зачисляемые на открытые клиентам депозитные счета на оговоренный срок. Проценты, начисляемые банком по срочным депозитам, значительно выше, чем по депозитам до востребования и зависят от срока и размера вклада. Не исключается возможность досрочного изъятия клиентом срочного депозита. Однако при этом вкладчик лишается предусмотренных процентов.

Промежуточные между срочными вкладами и вкладами до востребования являются сберегательные вклады населения. Такие вклады открывают на определенный срок, но он обычно является условным, т. е. по его истечении начисление процентов не прекращают, поскольку договор банковского вклада автоматически продляется на тех, же условиях. Но что важно, эти вклады предполагают возможность дополнительных взносов и нередко – частичного изъятия средств в установленном порядке.

Разновидностью депозитов являются ценные бумаги. Коммерческие банки имеют возможность привлекать ресурсы путем выпуска и размещения собственных долговых обязательств, к которым относятся банковские сертификаты, векселя и облигации.

Банковский сертификат – это ценная бумага, удостоверяющая внесение в банк срочного вклада и дающая вкладчику право по истечении установленного срока получить обратно сумму вклада и проценты по нему.

Вексель банка – это ценная бумага, содержащая безусловное обязательство векселедателя уплатить определенную сумму векселедержателю в указанный срок в конкретном месте. Вексель можно широко использовать в качестве платежного средства, многократно передавая от одного векселедержателя к другому с помощью индоссамента.

Облигация банка – это долговая ценная бумага, свидетельствующая о предоставлении ее держателем денежных средств банку на определенный срок и дающая право по истечении этого срока получить обратно предоставленные денежные средства с каким-либо доходом.

Для пополнения своей ресурсной базы коммерческие банки прибегают также к таким источникам привлечения ресурсов, как получение кредитов от других банков на межбанковском рынке и кредитов центрального банка РФ.

Межбанковские кредиты решают проблему незадействованных ресурсов у одних банков и нехватку у других. Для банков-кредиторов предоставление кредитов другим банкам является выгодным размещением средств с высокой степенью гарантии возврата.

Выделяют следующие схемы межбанковского кредитования:

· Получение кредита от другого банка в форме овердрафта по корреспондентскому счету «НОСТРО»;

· Получение кредита от другого банка в форме покупки у него кредитных ресурсов на межбанковском рынке.

Согласно первой схеме банк-респондент, открывший в банке-корреспонденте свой счет «НОСТРО», может заключить с ним договор, по условиям которого после того, как средства банка-респондента на этом счете закончатся, банк-респондент будет продолжать осуществлять расчеты банка-респондента своими средствами в пределах установленной суммы. Согласно второй схеме покупка кредитных ресурсов у другого банка осуществляется напрямую при участии посредника, в качестве которого могут выступать межбанковские объединения и фондовые биржи.

Коммерческие банки также могут привлекать кредиты центрального банка. Обычно кредиты центрального банка играют важную роль в период кризисов. Банки довольно часто прибегают к предоставляемым Центральным банком РФ внутридневным и однодневным расчетным кредитам.

Внутридневный кредит означает, что в течении дня центральный банк производит списание с корреспондентского счета банка в РКЦ по его платежным поручениям при отсутствии или недостаточности средств на этом счете. Предполагается, что такой внутридневный овердрафт будет погашен в течение дня за счет текущих поступлений на корреспондентский счет. Если к концу дня дебетовое сальдо остается, то непогашенная сумма переоформляется в однодневный расчетный кредит («овернайт»).

Однодневный расчетный кредит – это кредит, предоставляемый коммерческому банку в конце операционного дня для завершения его расчетов. Сумму такого кредита зачисляют на корреспондентский счет банка и тут же списывают с него в процессе осуществления неисполненных ранее из-за отсутствия средств на счете сводных платежных поручений банка. Кредиты «овернайт» предоставляются на одни операционный день, не подлежат пролонгации и не могут предоставляться в течение двух дней подряд. Таким образом все пассивные операции можно подразделить на следующие: первичная эмиссия ценных бумаг коммерческого банка, отчисления от прибыли банка на формирование или увеличение фондов, получение кредитов от других юридических лиц, депозитные операции.

Структура и состав ресурсов коммерческого банка определяют политику проведения активных операций, поскольку величина и сроки требований банка должны соответствовать размерам и срокам его обязательств. [6, c.136]

2.3 Активные операции коммерческих банков

Активные операции - операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Активные операции по экономическому содержанию подразделяют на ссудные, расчетные, кассовые, инвестиционные и фондовые, валютные, гарантированные.

Ссудные операции – это операции по выдаче средств заемщику на началах срочности возврата и платности. По субъектам кредитной сделки можно осуществить следующую группировку.

В зависимости от типа кредитора:

– банковские ссуды;

– ссуды кредитных организаций небанковского типа;

– личные, или частные, ссуды;

– ссуды, предоставляемые заемщикам организациями, и др.

По типу заемщика:

– ссуды юридическим лицам;

– ссуды физическим лицам

По обеспечению:

– необеспеченные (бланковые);

– обеспеченные (залогом, гарантиями, страхованием).

По срокам кредитования:

– краткосрочные (сроком от одного дня до одного года);

– среднесрочные (от одного года до трех – пяти лет);

– долгосрочные ( сроком свыше трех – пяти лет).

По характеру кругооборота средств:

– сезонные;

– несезонные;

– разовые;

– возобновляемые.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т. п.

По направлениям использования:

– целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций и т. д.);

– нецелевые (кредиты на покрытие недостатка денежных средств на расчетном счете клиента).

Порядок выдачи ссуд может предусматривать выдачу разовой ссуды или кредитование клиента на постоянной основе.

По методу погашения:

– погашаемые единовременно (погашение задолженности и процентов осуществляется одновременно);

– с рассрочкой платежа: с равномерным периодическим погашением; с неравномерным периодическим погашением; с неравномерным непериодическим погашением.

Для банка выгоднее, чтобы ссуда погашалась равномерно в течение всего срока действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

По методу взимания процентов:

– с удержанием процентов в момент предоставления;

– с уплатой процентов в момент погашения;

– с уплатой процентов равными взносами на протяжении всего срока пользования.

По степени риска:

первоклассным заемщикам с минимальной степенью риска;

с умеренной или повышенной степенью риска, что предполагает особые условия кредитования, в частности взимание повышенных процентов.

Кредиты могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается договор между банком и заемщиком – пользователем ссуды; косвенный предполагает наличие посредника в кредитных отношениях банка с клиентом.

Расчетные операции – это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Кассовые операции – это операции по приему и выдаче наличных денежных средств.

Инвестиционные и фондовые операции – это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Валютные операции – это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантированные операции – это операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных условий.

Кроме перечисленных банковских операций выделяют в отдельную группу активных операций такие, как нетрадиционные операции. К нетрадиционным операциям коммерческого банка относят: расчетно-кассовое обслуживание, доверительные, лизинговые услуги, выдачу гарантий и поручительств, консультационные услуги, брокерские, аудиторские и т. д. Рассмотрим некоторые из них.

Лизинг – долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения.

При проведении лизинговой операции участвуют три экономических субъекта: лизингодатель – банк, финансовая компания, любое кредитное учреждение, в уставе которой предусмотрен данный вид деятельности; лизингополучатель – любое юридическое лицо; поставщик – продавец предмета лизинга.

Факторинг – распространенная форма кредитования за рубежом.

Факторинг – это покупка банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

Форфейтинг – кредитование экспортера посредством покупки векселей или других требований, форма трансформации коммерческого кредита в банковский. Продавцом выступает экспортер, покупателем – банк. Покупатель (банк) берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера. Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный. [3, c.84]

3. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ

3.1 Тенденции развития российской банковской системы

Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений в инвестиции на развитие производства и обращения товаров. На данный момент насчитывается 1056 кредитных организации, по сравнению с 1 января 2009 года их количество сократилось на 4,7% (в 2009 году насчитывалось 1108), в 2008 году насчитывалось 1136 кредитных организаций, по сравнению с 2009 их количество уменьшилось на 2,5%. Что же касается филиалов кредитных организаций то их число сократилось. На данный момент их насчитывается 3153, на начало 2009 года их насчитывалось 3470 (Рисунок 1).

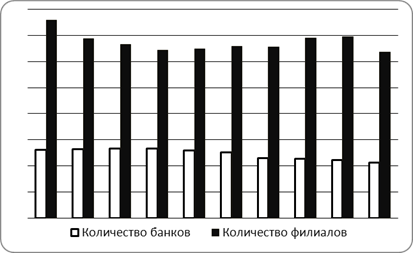

Рисунок 1 – Количество банков и филиалов за 2001-2010 гг.

В связи с требованиями Банка России происходят качественные преобразования институциональной структуры банковской системы: укрупнение банков за счет слияний и поглощений; отзыв лицензий и банкротство несостоятельных кредитных организаций за счет усиления банковского надзора. Снижение количества филиалов связано с тем, что крупные многофилиальные банки в условиях кризиса проводят политику снижения издержек, за счет оптимизации своих издержек.

[6, c.13]

Одним из важнейших показателей банковской системы является банковский капитал (Таблица 1).

Таблица 1 – Динамика собственного капитала и совокупных активов в банковском секторе

| на 01.01.07 |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

| Собственные средства (капитал) банковского сектора, млрд. руб |

1692,7 |

2671,5 |

3811,1 |

4620,6 |

| Темп прироста капитала, % |

36,3 |

57,8 |

42,7 |

21,2 |

| Совокупные активы (пассивы) банковского сектора, млрд. руб |

13 963,5 |

20 125,1 |

28 022,3 |

29 430,0 |

| Темп прироста активов, % |

44,0 |

44,1 |

39,2 |

5,0 |

Как видим, начиная с 2009 года темп прироста уменьшается, главной причиной этого является мировой финансовый кризис, который дестабилизировал российский финансовый рынок в 2008 году. Что же касается активов кредитных организаций то можно наблюдать следующую тенденцию.

В связи с кризисом в конце 2008 году, структура пассивов кредитных организаций поменялась. Рассмотрим структуру пассивов ниже.

Таблица 2 – Структура пассивов за 2008-2010 гг.

| Пассивы |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

| млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Фонды и прибыль кредитных организаций |

2 809,2 |

14,0 |

3 109,2 |

11,1 |

3 766,4 |

12,8 |

| Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от Банка России |

34,0 |

0,2 |

3 370,4 |

12,1 |

1 423,1 |

4,8 |

| Счета кредитных организаций |

194,4 |

1,0 |

346,0 |

1,2 |

273,1 |

0,9 |

| Кредиты, депозиты и прочие привлеченные средства, полученные от других кредитных организаций |

2 807,4 |

13,9 |

3 639,6 |

13,0 |

3 117,3 |

10,6 |

| Средства бюджетов, государственных и других внебюджетных фондов на расчетных счетах |

45,1 |

0,2 |

29,8 |

0,2 |

34,1 |

0,1 |

| Вклады физических лиц |

5 159,2 |

25,6 |

5 907,0 |

21,1 |

7 485,0 |

25,4 |

| Депозиты и прочие привлеченные средства юридических лиц |

3 520,0 |

17,5 |

4 945,4 |

17,6 |

5 466,6 |

18,6 |

| Другие средства клиентов |

275,5 |

1,4 |

292,2 |

1,0 |

219,8 |

0,7 |

| Другие средства организаций |

3 232,9 |

16,1 |

3 521,0 |

12,6 |

3 857,4 |

13,1 |

| Облигации, векселя и банковские акцепты |

1 112,4 |

5,5 |

1 131,6 |

4,0 |

1 161,3 |

3,9 |

| Прочие пассивы |

915,3 |

4,5 |

1 677,0 |

6,0 |

2 557,4 |

8,7 |

Доля остатков средств на счетах клиентов в 2008 году в пассивах составляет 60,9%; в 2009 году – 52,6; в 2010 – 58,2. Доля привлеченных средств от юридических лиц в пассивах составила в 2008 году 33,6%; в 2009 – 30,3%; в 2010 – 31,8%. При этом рост депозитов юридических лиц в на начало 2009 года составил 40,5%, а на начало 2010 - 10,5%. Замедление роста экономики и снижение дохода нефинансовых организаций способствовало оттоку средств корпоративных клиентов в последние месяцы 2008 года и в 2009 году. Что же касается вкладов физических лиц то тут наблюдем следующее: совокупный объем вкладов за 2008 год увеличился на 14,5%, а в 2009 году – 26,7%. При этом их доля в 2008 году уменьшилась с25,6% до 21,1, а в 2009 году наблюдается увеличение до 25,4%. С сентября 2008 года ресурсная база кредитных организаций поддерживалась так же за счет средств Банка России и бюджетных депозитов. В 2008 году доля средств привлеченных от Банка России составила 12,1%, однако в 2009 году она сократилась до 4,8%. Кроме того, временно свободные средства в банках размещали государственные корпорации. В 2008 году также наблюдается снижение доли векселей и облигаций в пассивах банковского сектора – с 5,5% до 4,0%.

Активные операции кредитных организаций в 2008-2009 гг. характеризовались, прежде всего, замедлением темпов роста кредитования нефинансовых организаций и физических лиц. Структура активов имеет следующий вид.

Таблица 3 – Структура активов за 2008-2010 гг.

| Активы |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

| млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% |

| Денежные средства, драгоценные металы и камни |

501,7 |

2,5 |

829,3 |

3,0 |

795,8 |

2,7 |

| Счета в Банке России |

1 294,7 |

6,4 |

2 078,7 |

7,4 |

1 755,2 |

6,0 |

| Корреспондентские счета в кредитных организациях |

413,3 |

2,1 |

1 238,8 |

4,4 |

839,2 |

2,9 |

| Ценные бумаги |

2 250,6 |

11,2 |

3 636,8 |

13,0 |

4 309,4 |

14,6 |

| Прочее участие в уставных капиталах |

25,2 |

0,1 |

63,2 |

0,2 |

72,6 |

0,2 |

| Кредиты, депозиты и прочие размещенные средства, предоставленные нефинансовым организациям |

9 316,0 |

46,3 |

12 509,7 |

44,6 |

12 541,7 |

42,6 |

| Кредиты, предоставленные физическим лицам |

2 971,1 |

14,8 |

4 017,2 |

14,3 |

3 573,8 |

12,1 |

| Кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям |

1 418,1 |

7,0 |

2 501,2 |

8,9 |

2 725,9 |

9,3 |

| Основные средства, нематериальные активы, материальные запасы |

434,8 |

2,2 |

544,1 |

1,9 |

790,7 |

2,7 |

| Использование прибыли |

122,7 |

0,6 |

109,8 |

0,4 |

71,4 |

0,2 |

| Прочие активы |

489,6 |

2,4 |

870,4 |

3,1 |

880,7 |

3,0 |

В 2008 году объем кредитов увеличился на 39,5%, а в 2009 – сократился на 0,3%. При этом удельный вес в активах на 1.01.2008 составляет 71%, на 1.01.2009 – 71,2% и на 1.01.2010 – 67,5%. Суммарный объем кредитов предоставленных физическим лицам на 2008 год составляет 2971,1 млрд. руб, на 2009 – 4017,2 млрд. руб, и на начало 2010 года – 3573,8 млрд. руб, соответственно доли в активах составляют: 14,8, 14,3, 12,1. Видим заметное снижение доли кредитов физическим лицам в структуре активов. Основными причинами резкого замедления кредитования являются ухудшение экономического положения заемщиков и нежелание банков принимать дополнительные риски. Активы в иностранной валюте увеличились на 62,7% в 2008 году, и увеличились на 55,8% в 2009 году. Объем вложений в ценные бумаги возрос на 5,1% в 2008 году, а в 2009 году – на 82,2%. Удельный вес в активах соответственно составляет на 1.01.2008 11,2%, на 1.01.2009 – 8,4, на 1.01.2010 – 14,6%. Большую часть в портфеле ценных бумаг имеют вложения в долговые обязательства.

Какая же тенденция наблюдается на рынке межбанковского кредитования. В 2008 году кредиты и депозиты полученные от других кредитных организаций увеличились на 29,6% и составили на 1.01.09 3639,6 млрд. руб, а в 2009 году уменьшились на 14,4%. Что же касается доли в в пассивах, то отметим, что на 1.01.2008 году они сотавили13,9%, в 2009 – 13,0% и в 2010 – 10,6%. В 2008 году банки столкнулись с реализацией рисков, обусловленных мировым финансовым кризисом и высоким темпом роста. В марте – мае и августе – октябре 2008 года имел значение риск ликвидности, связанной с утратой доверия к финансовым посредникам и оттоком иностранного капитала. К концу 2008 года в результате мер, предпринятых Правительством Российской Федерации и Банком России, ситуация с ликвидностью стабилизировалась. По мере развития негативной ситуации в экономике возросла значимость кредитного риска. На 1.01.08 доля безнадежных ссуд составила 2,5%, на 1.01.09 – 3,8% и на 1.01.10 – 9,6%. На фоне обесценивания рубля огромнейшее значение приобрел валютный риск, он составил на 1.01.08 3,6%, на 1.01.09 – 3,4% и на 1.01.10 – 37,5%.

Проблемы, возникшие в деятельности ряда банков под воздействием мирового финансового кризиса, в существенной степени явились следствием недостатков в системе управления банковскими рисками. Кризис и его последствия для банковского сектора и конкретных банков продемонстрировали первостепенное значение взвешенного подхода к стратегии и тактике развития банками своей деятельности.[16, c.30]

3.2 Проблемы функционирования банковской системы на современном этапе

Одним из приоритетных направлений деятельности российской банковской системы является ее полномасштабное финансовое участие в модернизации российской экономики. Для осуществления динамичного развития экономики, перехода к инновационному хозяйственному укладу и укрепления позиций России в мировом сообществе необходимо создать в нашей стране финансовый центр мирового значения, способный эффективно аккумулировать и перераспределять временно свободные средства. Чтобы это сделать, необходимо решить ряд проблем.[11, c.10]

Одной из важных проблем является проблема несовершенства правового обеспечения банковской системы. Причиной этой проблемы является то, что существующее законодательство представляет собой наследие финансовой системы советской эпохи. Несмотря на это был решен вопрос о достаточности капитала, была упрощена процедура формирования капитала кредитных организаций за счет нерезидентов, а также была усовершенствована система допуска иностранного капитала на российский рынок банковских услуг.

Следующей проблемой является неравномерность региональной концентрации активов кредитных организаций, а также низкая динамика развития региональной филиальной сети кредитных организаций, что в значительной мере сдерживает экономический рост регионов (Приложение А). При этом на 1.02.10 87% всех активов приходится на центральный федеральный округ, из которых 99,2% приходится на Москву и Московскую область. Таким образом, с учетом недостаточного территориального и технологического развития финансовой инфраструктуры, сегодня ясно, что решение проблем и дальнейшее развитие банковского сектора требует комплексных мер и серьезной поддержки со стороны государства.

Ключевыми проблемами развития современной банковской системы являются следующие:

- сохранение низкого уровня капитализации;

- рост зависимости отечественных банков от внешних источников финансирования.

Рост совокупных активов за 2008 год составил 39,2%, а капитала 42,7%, что касается 2009 года, то наблюдаем следующую динамику 5% и 21,2% соответственно. В целом рост активов и капитала замедлился. Как видим, наблюдается положительная тенденция, не смотря на это все равно отношения собственного капитала к активам низкое, и составляет на 1.01.2009 13,6%, и на 1.01.10 15,7%.

Проблема зависимости от внешних источников финансирования осложнилась в сентябре 2008 г., что было связано с падением цен на нефть, обострением политической ситуации вокруг Северного Кавказа, громким банкротства американских банков. Все это привело к обострению ситуации в финансовой системе России: инвесторы начали массово покидать страну, переводя свои капиталы в финансовые центры США и Европы. Российские компании и банки фактически лишились доступа к мировым кредитным рынкам. А так как примерно 70% межбанковских кредитов приходится на иностранные банки, то это оказало влияние на коммерческие банки. Но эффективные и слаженные действия Правительства и Банка России позволили избежать серьезных проблем. [5, c.4]

Кредитная поддержка реального сектора экономики – центральная проблема не только банковского сектора, но и всей экономики России. Именно кредитование побуждает экономический рост, стимулирует увеличение массы товаров на рынке и, следовательно, приводит к снижению инфляции. Необходимость расширения кредитования в условиях кризиса связано с тем, что в условиях кризиса кредит является «спасательным кругом», который помогает выйти из провала (Приложение Б). [13, c.9]

Что же сегодня происходит в стране в кредитовании. Реально оживления кредитования нет. Если исключить из объема кредитования валютные факторы, видно, что за последний год корпоративные кредиты сократились – на 6,5%, а кредиты населению снизились примерно на 12,2%. Ниже приведем таблицу кредитования юридических и физических лиц за последние 12 месяцев.

Таблица 4 – Кредитование юридических и физических лиц за последние 12 месяцев

| Отчетная дата |

Кредитования физических лиц, млн. руб. |

Кредитование юридических лиц, млн. руб. |

| на 01.04.2009 |

456768,3 |

4623078,9 |

| на 01.05.2009 |

685466,7 |

6308013,1 |

| на 01.06.2009 |

906749 |

7597014 |

| на 01.07.2009 |

1173192,1 |

9177445,8 |

| на 01.08.2009 |

1405697,3 |

10679067,6 |

| на 01.09.2009 |

1635336,7 |

12274606 |

| на 01.10.2009 |

1868460 |

13880941,2 |

| на 01.11.2009 |

2109520 |

15390763,7 |

| на 01.12.2009 |

2333499,5 |

16801139,2 |

| на 01.01.2010 |

2613558,4 |

19091539,8 |

| на 01.02.2010 |

154770 |

962521 |

| на 01.03.2010 |

362613 |

2214683 |

При всей актуальности рассмотренных выше вопросов наличие высоких ставок по кредитам – одна из самых острых проблем на современном этапе. Для того чтобы определить возможные пути снижения процентных ставок конечным потребителям, важно прежде всего выяснить причины существования таких высоких ставок. Одной из причин является наличие высокой инфляции в стране и невозможность предоставления кредитов для банков в системе рефинансирования ниже этой инфляции. Также существенное влияние на величину процентной ставки оказывает система рисков при кредитовании (ее вес мы оценивается на уровне 40%). Другим, крайне важным фактором, влияющим на цену кредита, является ставка рефинансирования Банка России. Это исходная величина, которая как бы дает пусковой импульс для определения конечной ставки кредитования реального сектора. На размер процентной ставки также влияет следующий фактор – это величина процентной ставки размеров процентов по депозитам населения. В данной ситуации, естественно, главным направлением по снижению процентных ставок является снижение рисков по кредитам. В условиях кризиса решить эту проблему возможно установлением гарантий со стороны государства на предоставляемые банками кредиты.

Следующей проблемой в банковском секторе является проблема просроченной задолженности и «плохих долгов». На данный момент доля «плохих» долгов заметно увеличивается. Заметим, что темп роста увеличения кредитов за 2008 год составил 39,5%, а за 2009 сократился на 0,2%. Что же касается просроченных кредитов, то темп роста в 2008 году составлял 129,2%, а в 2009 – 240,5%, при этом из них темп роста просроченных кредитов физических лиц за 2008 год составил 53,9%, за 2009 – 63,6%, а юридических лиц 212,2% и 282,2% соответственно.

Одной из мер по борьбе с ростом объема «плохих» долгов является рекапитализация банковской системы, российские власти готовы втрое увеличить долю государства. Однако, накачка деньгами банковской системы здесь едва ли поможет, потому что российские банки, даже получив дополнительную ликвидность, не торопятся выдавать кредиты ненадежным в условиях кризиса заемщиков.[9, c.10]

Российские власти готовы вернуться к идее покупки государством акций банков в массовом порядке, причем не только привилегированных. Как заявил на Всероссийском форуме промышленников и предпринимателей первый зампред ЦБ Алексей Улюкаев, в случае быстрого увеличения «плохих» активов оптимальной схемой является вхождения государства в капитал банков. По словам Улюкаева, такое решение является макроэкономически нейтральным, то есть не окажет негативного воздействия на уровень и динамику процентных ставок. Для банков такая мера означала бы гарантированную возможность покрытия убытков, которые возникают с плохим качеством существующих или новых кредитов и рефинансирования в ЦБ фактически по всему спектру инструментов, добавил он.

Таким образом, выделим основные проблемы современного банковского сектора:

- Проблема просроченной задолженности или «плохих долгов»;

- Слабая финансовая устойчивость кредитных организаций;

- Высокий уровень процентных ставок по кредитам;

- Кредитная поддержка реального сектора экономика;

- Слабо развитый филиальный и региональный банковский сектор;

- Неравномерность региональной концентрации активов в кредитных организациях;

- Рост зависимости отечественных банков от внешних источников финансирования;

- Сохранение низкого уровня капитализации банков.

3.3 Перспективы развития банковского сектора

В предыдущем пункте были рассмотрены основные проблемы развития банковского сектора. Что же касается дальнейшего развития банковского сектора и перспектив, то тут возникают две главные задачи, во-первых, необходимо решить существующие проблемы, во-вторых, необходимо способствовать развитию банковского сектора экономики страны. Основные меры по решению этих задач можно сгруппировать условно по семи направлениям.

1. Монетарные меры

Установленный в январе 2009 г. коридор колебаний рубля к бивалютной корзине, обеспечивает при текущих макроэкономических параметрах определенное равновесие. Основная задача государства сейчас - подтвердить твердые намерения по поддержанию адекватного курса рубля и обеспечить его стабильность. Кроме того, представляется необходимым снизить ставку рефинансирования до 8-10%. Это позволит повысить доступность кредитов для предприятий и населения, и как результат, стимулировать производство и внутренний спрос, снизить уровень дефолтов заемщиков.

2. Повышение капитализации банковской системы

Мерами в данном направлении могут быть: введение нулевой ставки налога на прибыль в случае ее реинвестирования в собственный капитал банка, освобождение от налогообложения части прибыли инвесторов, направляемой на формирование уставного капитала банков, законодательное упрощение регулирования капитала банков.

3. Консолидация банковского сектора

Это направление призвано повысить устойчивость банковской системы и ее способность решать задачи по финансовому обеспечению отечественных производителей. В данном направлении положительную роль может сыграть предоставление капитала крупнейшим банкам для приобретения неплатежеспособных. Также необходимо повысить требования к минимальному размеру собственных средств для кредитных организаций, усовершенствовать процедуру реорганизации кредитных организаций и упростить процедуры их банкротства.

4. Формирование базы пассивов банков за счет источников внутреннего рынка

Учитывая острую потребность банков в формировании базы пассивов, следует принять следующие меры:

• обеспечение предсказуемости условий предоставления беззалоговых кредитов Банка России и снижение их стоимости;

• увеличение размера гарантий по вкладам физических лиц как минимум до 3 млн. руб. Непринятие такой меры грозит уходом крупнейших частных депозиторов в более защищенные банковские системы мира;

• страхование средств юридических лиц в банках;

• законодательное закрепление возможности открытия безотзывных вкладов;

• предоставление муниципальным образованиям, бюджеты которых дотируются не более чем на 20%, права размещать свои средства на депозитах в коммерческих банках;

• обеспечение участия пенсионных накоплений в фондировании банков.

5. Расширение спектра государственных гарантий

Государственные гарантии - одно из важнейших направлений укрепления отечественной банковской системы. Объектами защиты с помощью государственных гарантий должны быть не только предприятия, но и граждане. Эти меры должны способствовать повышению внутреннего спроса, снижению панических настроений и негативных социальных последствий. Использование государственных гарантий может быть реализовано за счет:

• поддержки внутреннего спроса через финансирование программ по приобретению населением товаров длительного пользования;

• включения 30-50 крупнейших банков в программу кредитования инфраструктурных, стратегических проектов, предприятий малого и среднего бизнеса на конкурсной основе под гарантии государства;

• покрытия обязательств перед банками тех граждан, которые потеряли возможность обслуживать кредиты в результате кризиса.

6. Упорядочение рынка проблемных активов

Важным условием укрепления банковского сектора является упорядочение рынка проблемных активов. В первую очередь, необходимо сформировать единую систему классификации проблемных активов, а затем обеспечить вывод с помощью государства проблемных активов с балансов банков и создать единую площадку для торговли ими.

Для облегчения доступа банков к публичной финансовой информации было бы целесообразно создать Государственное бюро финансовой информации по банкам и корпоративным клиентам банков на базе Банка России. Кроме того, необходимы меры в области учета и распоряжения имуществом: формирование единой системы учета (регистрации) залога движимого имущества, создание механизма обязательного ареста имущества должников по искам банков, ввод упрощенного порядка судебного рассмотрения споров, связанных с взысканием задолженности по кредитным договорам и обращением взыскания на заложенное имущество. Также необходимо обеспечить возможность погашения требований банков за счет заложенного имущества, минуя процедуру банкротства.

7. Повышение прозрачности и технологичности банковской системы

Открытость и высокая эффективность российского банковского сектора - обязательные условия успешной работы в рамках глобальной экономики. К мерам, направленным на повышение инвестиционной привлекательности и конкурентоспособности банковского сектора, можно отнести:

• установление для 30-50 крупнейших банков обязательной подготовки отчетности в полном соответствии с МСФО на ежеквартальной основе;

• введение дифференцированной системы надзора за банками;

• передачу контрольных функций Роспотребнадзора в области потребительского кредитования Банку России;

• разработку Банком России специальных нормативных актов для банков по риск-менеджменту;

• переход на электронный формат подачи отчетности банков;

• совершенствование законодательства в области регулирования технологий дистанционно-банковского обслуживания клиентов. В частности, следует разрешить банкам открывать новые счета (вклады) физических лиц без их личного присутствия, с использованием технологий дистанционного банковского обслуживания.

После решение данных задач идея создания международного финансового центра в России станет достижимой целью. Такое развитие ситуации позволит включить Россию в список стран, в которых осуществляется торговля мировыми финансовыми активами, и превратить рубль в валюту международных расчетов. Это даст дальнейший импульс для увеличения объемов реальных инвестиций в российскую экономику, позволит увеличить стабильность доходов и уровень благосостояния населения России, развивать финансовые, банковские, страховые услуги на уровне мировых стандартов. [2, c.5]

ЗАКЛЮЧЕНИЕ

При написании данной курсовой работы были выполнены все задачи, которые мы поставили во введение. Можно сделать следующие выводы:

- в процессе развития банковской системы функции, выполняемые банками изменились, на начальном этапе банки выполняли роль хранилищ, а сейчас банки выполняют следующие функции: аккумуляция и мобилизация денежного капитала, посредничество в кредит, создание кредитных денег, проведение расчетов и платежей в хозяйстве, организация выпуска и размещение ценных бумаг, оказание консультационных услуг;

- главная функция банков - это посредническая;

- на данном этапе банки выполняют активные и пассивные операции. Пассивными операциями называются операции по привлечению денежных средств на формирование ресурсов банка, необходимых для предоставления услуг. Активные операции — это операции банков по размещению собственных ресурсов с целью получения прибыли и обеспечения ликвидности;

- на данном этапе развитие банковского сектора замедленно, что связано, прежде всего, с мировым финансовым кризисом;

- на данном этапе перед коммерческими банками стоят следующие проблемы: проблема просроченной задолженности или «плохих долгов», слабая финансовая устойчивость кредитных организаций, высокий уровень процентных ставок по кредитам, кредитная поддержка реального сектора экономика, слабо развитый филиальный и региональный банковский сектор, неравномерность региональной концентрации активов в кредитных организациях, рост зависимости отечественных банков от внешних источников финансирования, сохранение низкого уровня капитализации банков;

- основными мерами по решению данных проблем являются следующие: монетарные меры, повышение капитализации банковской системы, консолидация банковского сектора, формирование базы пассивов банков за счет источников внутреннего рынка, расширение спектра государственных гарантий, упорядочение рынка проблемных активов, повышение прозрачности и технологичности банковской системы.

Основной трудностью при написании работы было систематизировать и обобщить имеющиеся сведения, поднять проблемы стоящие перед банковской системой и выявить перспективы.

Хочется еще раз отметить, что дынные проблемы актуальны, потому что без развития банковской сферы, нельзя говорить о развитии экономики Российской Федерации в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 ФЗ "О банках и банковской деятельности" от 02.12.1990 N 395-1

2 Ананьев Д.Н. «Банковский сектор России: итоги и перспективы развития» //Деньги и Кредит. – 2009. - №3. – с.3-8

3 Варфоломеев В.А., Медведев С.Н. Деньги. Кредит. Банки: Учебно-методическое пособие. – СПБ.: ГУАП, 2006. – 128 с.

4 Владимирова М.П. Деньги, кредит, банки: Учебное пособие. – М.: КНОРУС, 2006. – 288 с.

5 Голодова Ж.Г., «Проблемы и перспективы развития отдельных групп коммерческих банков России» //Финансы и Кредит. – 2008. – с. 2-7

6 Горина Т.И. Деньги, кредит, банки: Учебное пособие. – Хабаровск: РИЦ ХГАЭП, 2006. – 144 с.

7 Долан Э.Дж и др. Деньги, банковское дело и денежно-кредитная политика. – М., 2008. – 448 с.

8 Жарковская Е.П. Банковское дело: Учебник. – М.: Омега-Л, 2006. – 452 с.

9 Жевлаков В.З. «Проблемы и перспективы развития банковской сферы»//Финансы и кредит. – 2008 №42. – с. 10-14

10 Жукова Е.Ф. Общая теория денег и кредита: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2007. – 359 с.

11 Зверев А.В. «Проблемы развития российской банковской системы и меры по их преодолению» //Деньги и Кредит. – 2008. - №12. – с.10-21

12 Лаврушин О.И. и др. Деньги, кредит, банки: Учебник. – М.: Финансы и статистика, 2007. – 464 с.

13 Милюков А.И. «Кредитная поддержка производства – центральная проблема».//Деньги и Кредит. – 2009. - №4. – с. 9-11

14 Годовой отчет Центрального банка Российской Федерации за 2008 год.

15 Обзор банковского сектора Российской Федерации №89 март 2010 года.

16 Отчет о развитии банковского сектора и банковского надзора в 2008 году.

17 http://cbr.ru

18 http://www.gks.ru

ПРИЛОЖЕНИЕ А

Количество действующих кредитных организаций и их филиалов по состоянию на 01.03.2010

| Регионы |

Количество КО в регионе |

Количество филиалов в регионе |

| на 01.03.2010 |

на 01.03.2010 |

| 1 |

2 |

3 |

| Всего по Российской Федерации: |

1 048 |