| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

КАФЕДРА ПРИКЛАДНОЙ МАТЕМАТИКИ

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ

«ЭКОНОМЕТРИКА»

2007

Задания к контрольной работе

:

1. Метод наименьших квадратов для однофакторной линейной регрессии

2. Найти коэффициент эластичности для указанной модели в заданной точке X. Сделать экономический анализ.

Модель: Y = (2/X) + 5; X = 0;

3. Убыточность выращивания овощей в сельскохозяйственных предприятиях и уровни факторов (сбор овощей с 1 га, ц и затраты труда, человеко-часов на 1 ц), ее формирующих, характеризуются следующими данными за год:

| № района

|

Фактор

|

Уровень убыточности, %

|

| Сбор овощей с 1 га, ц

|

Затраты труда, человеко-часов на 1 ц

|

| 1

|

93,2

|

2,3

|

8,8

|

| 2

|

65,9

|

26,8

|

39,4

|

| 3

|

44,6

|

22,8

|

26,2

|

| 4

|

18,7

|

56,6

|

78,8

|

| 5

|

64,6

|

16,4

|

34

|

| 6

|

25,6

|

26,5

|

47,6

|

| 7

|

47,2

|

26

|

43,7

|

| 8

|

48,2

|

12,4

|

23,6

|

| 9

|

64,1

|

10

|

19,9

|

| 10

|

30,3

|

41,7

|

50

|

| 11

|

28,4

|

47,9

|

63,1

|

| 12

|

47,8

|

32,4

|

44,2

|

| 13

|

101,3

|

20,2

|

11,2

|

| 14

|

31,4

|

39,6

|

52,8

|

| 15

|

67,6

|

18,4

|

20,2

|

Нелинейную зависимость принять

1. Метод наименьших квадратов для однофакторной линейной регрессии

Линейная регрессия находит широкое применение в эконометрике в виде четкой эконометрической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида:

Ŷ = а + bx или Ŷ = a + bx + ε;

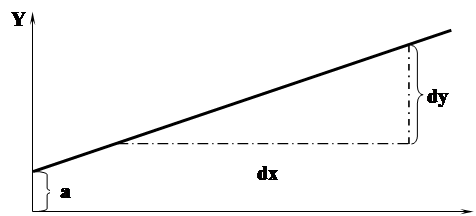

Уравнение вида Ŷ = а + bx позволяет по заданным значениям фактора x иметь теоретические значения результативного признака, подставляя в него фактические значения фактора X. На графике теоретические значения представляют линию регрессии.

Рисунок 1 – Графическая оценка параметров линейной регрессии

Построение линейной регрессии сводится к оценке ее параметров – а и b. Оценки параметров линейной регрессии могут быть найдены разными методами. Можно обратится к полю корреляции и, выбрав на графике две точки, провести через них прямую линию. Далее по графику можно определить значения параметров. Параметр a определим как точку пересечения линии регрессии с осью OY, а параметр b оценим, исходя из угла наклона линии регрессии, как dy/dx, где dy – приращение результата y, а dx – приращение фактора x, т.е. Ŷ = а + bx.

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов(МНК).

МНК позволяет получить такие оценки параметров a и b, при которых сумма квадратов отклонений фактических значений результативного признака (y) от расчетных (теоретических) минимальна:

∑(Yi

– Ŷ xi

)2

→ min

Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной.

εi

= Yi

– Ŷ xi

.

следовательно ∑εi

2

→ min

Рисунок 2 – Линия регрессии с минимальной дисперсией остатков Чтобы найти минимум функции, надо вычислить частные производные по каждому из параметров a и b и приравнять их к нулю.

Обозначим ∑εi

2

через S, тогда

S = ∑ (Y –Ŷ xi)

2

=∑(Y-a-bx)2

;

Дифференцируем данное выражение, решаем систему нормальных уравнений, получаем следующую формулу расчета оценки параметра b:

b = (ух – у•x)/(x2

-x2

).

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Например, если в функции издержек Ŷ = 3000 + 2x (где x – количество единиц продукции, у – издержки, тыс. грн.) с увеличением объема продукции на 1 ед. издержки производства возрастают в среднем на 2 тыс. грн., т.е. дополнительный прирост продукции на ед. потребует увеличения затрат в среднем на 2 тыс. грн.

Возможность четкой экономической интерпретации коэффициента регрессии сделала линейное уравнение регрессии достаточно распространенным в эконометрических исследованиях.

2. Найти коэффициент эластичности для указанной модели в заданной точке

X. Сделать экономический анализ.

Модель:

Y = (2/

X) + 5;

X = 0;

Известно, что коэффициент эластичности показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1%. Формула расчета коэффициента эластичности:

Э = f′(x) X/Y,

где f′(x) – первая производная, характеризующая соотношение прироста результата и фактора для соответствующей формы связи.

Y = (2/X) + 5,

f′(x) = -2/x2

;

Следовательно получим следующее математическое выражение

Э = = При заданном значении X = 0 получим, что коэффициент эластичности равен Э = -1.

Допустим, что заданная функция Y = (2/X) + 5 определяет зависимость спроса от цены. В этом случае с ростом цены на 1% спрос снижается в среднем на 1%.

3. Убыточность выращивания овощей в сельскохозяйственных предприятиях и уровни факторов (сбор овощей с 1 га, ц и затраты труда, человеко-часов на 1 ц), ее формирующих, характеризуются следующими данными за год:

| № района

|

Фактор

|

Уровень убыточности, %

|

| Сбор овощей с 1 га, ц

|

Затраты труда, человеко-часов на 1 ц

|

| 1

|

93,2

|

2,3

|

8,8

|

| 2

|

65,9

|

26,8

|

39,4

|

| 3

|

44,6

|

22,8

|

26,2

|

| 4

|

18,7

|

56,6

|

78,8

|

| 5

|

64,6

|

16,4

|

34

|

| 6

|

25,6

|

26,5

|

47,6

|

| 7

|

47,2

|

26

|

43,7

|

| 8

|

48,2

|

12,4

|

23,6

|

| 9

|

64,1

|

10

|

19,9

|

| 10

|

30,3

|

41,7

|

50

|

| 11

|

28,4

|

47,9

|

63,1

|

| 12

|

47,8

|

32,4

|

44,2

|

| 13

|

101,3

|

20,2

|

11,2

|

| 14

|

31,4

|

39,6

|

52,8

|

| 15

|

67,6

|

18,4

|

20,2

|

Нелинейную зависимость принять

Задание №1

Построим линейную зависимость показателя от первого фактора.

Обозначим: сбор овощей с 1 Га как X1

, а уровень убыточности как Y.

| Сбор овощей с 1 га, ц

|

Уровень убыточности, %

|

| X1

|

Y

|

| 93,2

|

8,8

|

| 65,9

|

39,4

|

| 44,6

|

26,2

|

| 18,7

|

78,8

|

| 64,6

|

34

|

| 25,6

|

47,6

|

| 47,2

|

43,7

|

| 48,2

|

23,6

|

| 64,1

|

19,9

|

| 30,3

|

50

|

| 28,4

|

63,1

|

| 47,8

|

44,2

|

| 101,3

|

11,2

|

| 31,4

|

52,8

|

| 67,6

|

20,2

|

Найдем основные числовые характеристики.

1. Объем выборки n = 15 – суммарное число наблюдений.

2. Минимальное значение величины сбора овощей Х=18,7;

Максимальное значение сбора овощей Х=101,3;

Минимальное значение величины уровня убыточности Y=8,8;

Максимальное значение величины уровня убыточности Y=78,8;

3.  Среднее значение: Среднее значение:

X = ∑xi

.

Среднее значение величины сбора овощей X = 778,9/15 = 51,926.

Среднее значение величины уровня убыточности Y = 563,5/15 = 37,566.

4. Дисперсия

D(X) = ∑ (Xi

– X)2

= 588.35 D(Y) = ∑(Yi

– Y)2

= 385,57.

5. Среднеквадратическое отклонение:

σx

=√588.35 = 24.25, значит среднее сбора овощей в среднем от среднего значения составляет 24,25%. σx

=√588.35 = 24.25, значит среднее сбора овощей в среднем от среднего значения составляет 24,25%.

σy

=√385.17 = 19.63, значит среднее уровня убыточности всей сельскохозяйственной продукции в среднем от среднего значения составляет 19,63%.

Для начала нужно определить, связаны ли X1

и Y между собой, и, если да, то определить формулу связи. По таблице строим корреляционное поле (диаграмму рассеивания). Точка с координатами (X, Y) = (51,926; 37,566) называется центром рассеяния. По виде корреляционного поля можно предположить, что зависимость между X1

и Y линейная (стр.). Для определения тесноты линейной связи найдем коэффициент корреляции:

∑(Xi

– X) (Yi

– Y)

rxy

= = 403.64 / 24.25 х 19,63 = 0,856; rxy

= = 403.64 / 24.25 х 19,63 = 0,856;

Так как 0,6 ≤ rxy

<0,9 то линейная связь между X1

и Y – достаточная. Попытаемся описать связь между X1

и Y зависимостью Y=b0

+b1

X. Параметры b0

, b1

найдем по МНК.

b1

= rxy

σx

σy =

-0,856 х 19,63. 24,25 = -0,696;

b0

= y – b1

X = 37.566 + 0.696 х 51.92 = 73.70

Так как b1

< 0, то зависимость между X1

и Y обратная: с ростом сбора овощей уровень убыточности сельскохозяйственной продукции падает. Проверим значимость коэффициентов b0

, b1

.

Значимость коэффициентов b может быть проверена с помощью критерия Стьюдента:

tнабл

= b0

/σb

0

= 73.70/6.53 = 11.28;

Значимость tнабл

равна 0,00000007, т.е. 0,000007%. Так как это значение меньше 5%, то коэффициент b0

статистически значим.

tнабл

= b1

/σb

1

= -0,696/0,1146 = -6,0716;

Значимость tнабл

равна 0,000039, т.е. 0,0039%. Так как это значение меньше 5%, то коэффициент b1

статистически значим.

Получили модель связи сбора овощей и уровня убыточности сельскохозяйственной продукции:

Y = 73.70 – 0.6960X

После того, как была построена модель, необходимо проверить ее на адекватность.

Разброс данных, объясняемый регрессией SSR = ∑(ỹ-y)2

= 3990,5;

Остатки, необъясненный разброс SSЕ = ∑(ỹ-yi

)2

= 1407,25;

Общий разброс данных SSY = ∑(yi

-y)2

= 5397,85;

Для анализа общего качества оценной линейной регрессии найдем коэффициент детерминации: R2

= SSR/SSY = 0.7192;

Разброс данных объясняется линейной моделью на 72% и на 28% – случайными ошибками.

Вывод:

Качество модели хорошее

Проверим с помощью критерия Фишера. Для проверки этой гипотезы сравниваются между собой величины:

MSR = SSR / K1

= 3990.5946/ K1

= 3990.5946. Отсюда K1

= 1.

MSE = SSE / K2

= 1407.25 / K2

= 108.25. Отсюда K2

= 13.

Находим наблюдаемое значение критерия Фишера Fнабл

= MSR/MSE.

Значимость этого значения α = 0,00004, т.е. процент ошибки равен 0,004%. Так как это значение меньше 5%, то найденная модель считается адекватной.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза [18.7; 101.3]. Допустим это точка X1

= 50.

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза Y(х = 50)

= 73.7085 – 0.6960 х 50 = 38.9.

Найдем полуширину доверительного интервала в каждой точке выборки Xпр

Отсюда получим, что δ = 23,22.

В приведенной формуле:

σе

= MSE = 108.25 = 10.40 – среднеквадратичное отклонение выборочных точек от линии регрессии. σе

= MSE = 108.25 = 10.40 – среднеквадратичное отклонение выборочных точек от линии регрессии.

ty

= 2,16 – критическая точка распределения Стъюдента для надежности γ = 0,95 и K2

= 13 при n = 15.

SX = ∑(xi

-x)2

или

SX = (n – 1) х D(X) = 14 х 588 х 39 = 8237,46;

Прогнозируемый доверительный интервал для любого X1

такой (ỹ – δ; ỹ + δ).

Совокупность доверительных интервалов для всех X1

из области прогнозов образует доверительную область, которая представляет область заключения между двумя гиперболами. Наиболее узкое место в точке X.

Прогноз для Х1

составит от 15,7 до 62,1 с гарантией 95%. То есть можно сказать, что при сборе овощей 50 центнеров с 1 га уровень убыточности сельскохозяйственной продукции можно спрогнозировать на уровне 15,7% – 62,1%.

Найдем эластичность Y = 73.70 – 0.6960X.

В нашем случае (для линейной модели) Ex

= -0.6960X/(73.70 – 0.6960X).

В численном выражении это составит:

Eх=50

= -0,6960×50 / (73.70 – 0.6960×50) = – 0,8946;

Коэффициент эластичности показывает, что при изменении величины Х1

на 1% показатель Y уменьшается на 0,8946%.

Например, если Х1

= 50,5 (т.е. увеличился на 1%), то Y = 38.9 + 38.9×(-0,008946) = 38,5520006.

Проверим и Yх =50,5

= 73.70 – 0.6960X = 73.70 – 0.6960 × 50,50 = 38,552.

Задание №2

Построим нелинейную зависимость показателя от второго фактора.

Обозначим: затраты труда, человеко-часов на 1 ц – X2

, а уровень убыточности как Y.

| Затраты труда, человеко-часов на 1 ц

|

Уровень убыточности

|

| X2

|

Y

|

| 2,3

|

8,8

|

| 26,8

|

39,4

|

| 22,8

|

26,2

|

| 56,6

|

78,8

|

| 16,4

|

34

|

| 26,5

|

47,6

|

| 26

|

43,7

|

| 12,4

|

23,6

|

| 10

|

19,9

|

| 41,7

|

50

|

| 47,9

|

63,1

|

| 32,4

|

44,2

|

| 20,2

|

11,2

|

| 39,6

|

52,8

|

| 18,4

|

20,2

|

| |

|

Найдем основные числовые характеристики.

6. Объем выборки n = 15 – суммарное число наблюдений.

7. Минимальное значение величины трудоемкости Х2

=2,3;

Максимальное значение трудоемкости Х2

=56,6;

Минимальное значение величины уровня убыточности Y=8,8;

Максимальное значение величины уровня убыточности Y=78,8;

8.  Среднее значение: Среднее значение:

X = ∑xi

.

Среднее значение величины трудоемкости X2

= 321,8/15 = 26,816.

Среднее значение величины уровня убыточности Y = 563,5/15 = 37,566.

9.  Дисперсия Дисперсия

D(X) = ∑ (Xi

– X)2

= 254,66 D(Y) = ∑(Yi

– Y)2

= 385,56

10. Среднеквадратическое отклонение:

σx

=√254,66 = 15,95 значит среднее трудоемкости в среднем от среднего значения составляет 15,95%.

σy

=√385.17 = 19.63, значит среднее уровня убыточности всей сельскохозяйственной продукции в среднем от среднего значения составляет 19,63%.

Для начала нужно определить, связаны ли X1

и Y между собой, и, если да, то определить формулу связи. По таблице строим корреляционное поле (диаграмму рассеивания). Точка с координатами (X, Y) = (26,816; 37,566) называется центром рассеяния. По виде корреляционного поля можно предположить, что зависимость между X1

и Y нелинейная (стр.), а именно имеет зависимость  . .

Путем преобразования нелинейную зависимость приведем к линейной V = b0

+ b1

U.

Для начала заменим переменные U = x, а V = ln(Y).

Найдем конкретные значения V и U (стр.), затем строим корреляционное поле (стр.) и находим результаты регрессивной статистики.

Для определения тесноты линейной связи V = b0

+ b1

U найдем коэффициент корреляции:

∑(Ui

– U) (Vi

– V)

rvu

= = 403.64 / 24.25 х 19,63 = 0,856; Так как 0,6 ≤ rxy

<0,9 то линейная связь между X1

и Y – достаточная. Попытаемся описать связь между X1

и Y зависимостью Y=b0

+b1

X. Параметры b0

, b1

найдем по МНК.

b1

= rvu

σv

σu =

-0,856 х 19,63. 24,25 = -0,696;

b0

= y – b1

X = 37.566 + 0.696 х 51.92 = 73.70

Так как b1

< 0, то зависимость между X1

и Y обратная: с ростом сбора овощей уровень убыточности сельскохозяйственной продукции падает. Проверим значимость коэффициентов b0

, b1

.

Значимость коэффициентов b может быть проверена с помощью критерия Стьюдента:

tнабл

= b0

/σb

0

= 73.70/6.53 = 11.28;

Значимость tнабл

равна 0,00000007, т.е. 0,000007%. Так как это значение меньше 5%, то коэффициент b0

статистически значим.

tнабл

= b1

/σb

1

= -0,696/0,1146 = -6,0716;

Значимость tнабл

равна 0,000039, т.е. 0,0039%. Так как это значение меньше 5%, то коэффициент b1

статистически значим.

Получили модель связи сбора овощей и уровня убыточности сельскохозяйственной продукции:

Y = 73.70 – 0.6960

X

После того, как была построена модель, необходимо проверить ее на адекватность.

Разброс данных, объясняемый регрессией SSR = ∑(ỹ-y)2

= 3990,5;

Остатки, необъясненный разброс SSЕ = ∑(ỹ-yi

)2

= 1407,25;

Общий разброс данных SSY = ∑(yi

-y)2

= 5397,85;

Для анализа общего качества оценной линейной регрессии найдем коэффициент детерминации: R2

= SSR/SSY = 0.7192;

Разброс данных объясняется линейной моделью на 72% и на 28% – случайными ошибками.

Вывод:

Качество модели хорошее

Проверим с помощью критерия Фишера. Для проверки этой гипотезы сравниваются между собой величины:

MSR = SSR / K1

= 3990.5946/ K1

= 3990.5946. Отсюда K1

= 1.

MSE = SSE / K2

= 1407.25 / K2

= 108.25. Отсюда K2

= 13.

Находим наблюдаемое значение критерия Фишера Fнабл

= MSR/MSE.

Значимость этого значения α = 0,00004, т.е. процент ошибки равен 0,004%. Так как это значение меньше 5%, то найденная модель считается адекватной.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза [18.7; 101.3]. Допустим это точка X1

= 50.

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза Y(х = 50)

= 73.7085 – 0.6960 х 50 = 38.9.

Найдем полуширину доверительного интервала в каждой точке выборки Xпр

Отсюда получим, что δ = 23,20.

В приведенной формуле:

σе

= MSE = 108.25 = 10.40 – среднеквадратичное отклонение выборочных точек от линии регрессии.

ty

= 2,16 – критическая точка распределения Стъюдента для надежности γ = 0,95 и K2

= 13 при n = 15.

SX = ∑(xi

-x)2

или

SX = (n – 1) х D(X) = 14 х 588 х 39 = 8237,46;

Прогнозируемый доверительный интервал для любого X1

такой (ỹ – δ; ỹ + δ).

Совокупность доверительных интервалов для всех X1

из области прогнозов образует доверительную область, которая представляет область заключения между двумя гиперболами. Наиболее узкое место в точке X.

Прогноз для Х1

составит от 15,7 до 62,1 с гарантией 95%. То есть можно сказать, что при сборе овощей 50 центнеров с 1 га уровень убыточности сельскохозяйственной продукции можно спрогнозировать на уровне 15,7% – 62,1%.

Найдем эластичность Y = 73.70 – 0.6960X.

В нашем случае (для линейной модели) Ex

= -0.6960X/(73.70 – 0.6960X).

В численном выражении это составит:

Eх=50

= -0,6960×50 / (73.70 – 0.6960×50) = – 0,8946;

Коэффициент эластичности показывает, что при изменении величины Х1

на 1% показатель Y уменьшается на 0,8946%.

Например, если Х1

= 50,5 (т.е. увеличился на 1%), то Y = 38.9 + 38.9×(-0,008946) = 38,5520006.

Проверим и Yх =50,5

= 73.70 – 0.6960X = 73.70 – 0.6960 × 50,50 = 38,552.

Задание №3

| Сбор овощей с 1 га, ц

|

Затраты труда, человеко-часов на 1 ц

|

Уровень убыточности

|

| X

1

|

X

2

|

Y

|

| 93,2

|

2,3

|

8,8

|

| 65,9

|

26,8

|

39,4

|

| 44,6

|

22,8

|

26,2

|

| 18,7

|

56,6

|

78,8

|

| 64,6

|

16,4

|

34

|

| 25,6

|

26,5

|

47,6

|

| 47,2

|

26

|

43,7

|

| 48,2

|

12,4

|

23,6

|

| 64,1

|

10

|

19,9

|

| 30,3

|

41,7

|

50

|

| 28,4

|

47,9

|

63,1

|

| 47,8

|

32,4

|

44,2

|

| 101,3

|

20,2

|

11,2

|

| 31,4

|

39,6

|

52,8

|

| 67,6

|

18,4

|

20,2

|

Построим линейную зависимость показателя от двух факторов.

Обозначим: сбор овощей с 1 га как X1

, затраты труда, человеко-часов на 1 ц – X2

, а уровень убыточности как Y.

Найдем основные числовые характеристики.

1. Объем выборки n = 15 – суммарное число наблюдений

2. Минимальное значение величины сбора овощей Х1

=18,7;

Максимальное значение сбора овощей Х1

=101,3;

Минимальное значение величины трудоемкости Х2

=2,3;

Максимальное значение трудоемкости Х2

=56,6;

Минимальное значение величины уровня убыточности Y=8,8;

Максимальное значение величины уровня убыточности Y=78,8;

3. Среднее значение:

X = ∑xi

.

Среднее значение величины сбора овощей X = 778,9/15 = 51,926.

Среднее значение величины трудоемкости X2

= 321,8/15 = 26,816.

Среднее значение величины уровня убыточности Y = 563,5/15 = 37,566.

4. Дисперсия

D(X) = ∑ (Xi

– X)2

= 254,66 D(Y) = ∑(Yi

– Y)2

= 385,56

5. Среднеквадратическое отклонение:

σx

=√254,66 = 15,95 значит среднее трудоемкости в среднем от среднего значения составляет 15,95%.

σy

=√385.17 = 19.63, значит среднее уровня убыточности всей сельскохозяйственной продукции в среднем от среднего значения составляет 19,63%.

Для начала нужно определить, связаны ли X1

и Y между собой, и, если да, то определить формулу связи. По таблице строим корреляционное поле (диаграмму рассеивания). Точка с координатами (X, Y) = (26,816; 37,566) называется центром рассеяния. По виде корреляционного поля можно предположить, что зависимость между X1

и Y нелинейная (стр.), а именно имеет зависимость  . .

Путем преобразования нелинейную зависимость приведем к линейной V = b0

+ b1

U.

Для начала заменим переменные U = x, а V = ln(Y).

Найдем конкретные значения V и U (стр.), затем строим корреляционное поле (стр.) и находим результаты регрессивной статистики.

Для определения тесноты линейной связи V = b0

+ b1

U найдем коэффициент корреляции:

∑(Ui

– U) (Vi

– V)

rvu

= = 403.64 / 24.25 х 19,63 = 0,856; Так как 0,6 ≤ rxy

<0,9 то линейная связь между X1

и Y – достаточная. Попытаемся описать связь между X1

и Y зависимостью Y=b0

+b1

X. Параметры b0

, b1

найдем по МНК.

и1

= кчн

σн.

σч =

-0,856 х 19,63. 24,25 = -0,696;

b0

= y – b1

X = 37.566 + 0.696 х 51.92 = 73.70

Так как b1

< 0, то зависимость между X1

и Y обратная: с ростом сбора овощей уровень убыточности сельскохозяйственной продукции падает. Проверим значимость коэффициентов b0

, b1

.

Значимость коэффициентов b может быть проверена с помощью критерия Стьюдента:

tнабл

= b0

/σb

0

= 73.70/6.53 = 11.28;

tнабл

= b1

/σb

1

= -0,696/0,1146 = -6,0716;

Значимость tнабл

равна 0,000039, т.е. 0,0039%. Так как это значение меньше 5%, то коэффициент b1

статистически значим.

Получили модель связи сбора овощей и уровня убыточности сельскохозяйственной продукции:

Y = 73.70 – 0.6960

X

После того, как была построена модель, необходимо проверить ее на адекватность.

Разброс данных, объясняемый регрессией SSR = ∑(ỹ-y)2

= 3990,5;

Остатки, необъясненный разброс SSЕ = ∑(ỹ-yi

)2

= 1407,25;

Общий разброс данных SSY = ∑(yi

-y)2

= 5397,85;

Для анализа общего качества оценной линейной регрессии найдем коэффициент детерминации: R2

= SSR/SSY = 0.7192;

Разброс данных объясняется линейной моделью на 72% и на 28% – случайными ошибками.

Вывод:

Качество модели хорошее

Проверим с помощью критерия Фишера. Для проверки этой гипотезы сравниваются между собой величины:

MSR = SSR / K1

= 3990.5946/ K1

= 3990.5946. Отсюда K1

= 1.

MSE = SSE / K2

= 1407.25 / K2

= 108.25. Отсюда K2

= 13.

Находим наблюдаемое значение критерия Фишера Fнабл

= MSR/MSE.

Значимость этого значения α = 0,00004, т.е. процент ошибки равен 0,004%. Так как это значение меньше 5%, то найденная модель считается адекватной.

Найдем прогноз на основании линейной регрессии. Выберем произвольную точку из области прогноза [18.7; 101.3]. Допустим это точка X1

= 50.

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза Y(х = 50)

= 73.7085 – 0.6960 х 50 = 38.9.

Найдем полуширину доверительного интервала в каждой точке выборки Xпр

δ = σе

ty

1 + + = 10.4 × 2.016 1 + +

Отсюда получим, что δ = 23,20.

В приведенной формуле:

σе

= MSE = 108.25 = 10.40 – среднеквадратичное отклонение выборочных точек от линии регрессии.

ty

= 2,16 – критическая точка распределения Стъюдента для надежности γ = 0,95 и K2

= 13 при n = 15.

SX = ∑(xi

-x)2

или

SX = (n – 1) х D(X) = 14 х 588 х 39 = 8237,46;

Прогнозируемый доверительный интервал для любого X1

такой (ỹ – δ; ỹ + δ).

Совокупность доверительных интервалов для всех X1

из области прогнозов образует доверительную область, которая представляет область заключения между двумя гиперболами. Наиболее узкое место в точке X.

Прогноз для Х1

составит от 15,7 до 62,1 с гарантией 95%. То есть можно сказать, что при сборе овощей 50 центнеров с 1 га уровень убыточности сельскохозяйственной продукции можно спрогнозировать на уровне 15,7% – 62,1%.

Найдем эластичность Y = 73.70 – 0.6960X.

В нашем случае (для линейной модели) Ex

= -0.6960X/(73.70 – 0.6960X).

В численном выражении это составит:

Eх=50

= -0,6960×50 / (73.70 – 0.6960×50) = – 0,8946;

Коэффициент эластичности показывает, что при изменении величины Х1

на 1% показатель Y уменьшается на 0,8946%.

Например, если Х1

= 50,5 (т.е. увеличился на 1%), то Y = 38.9 + 38.9×(-0,008946) = 38,5520006.

Проверим и Yх =50,5

= 73.70 – 0.6960X = 73.70 – 0.6960 × 50,50 = 38,552.

|