| Министерство иностранных дел

Дипломатическая академия

КУРСОВАЯ РАБОТА

«Расчет коэффициента корреляции между притоком прямых иностранных инвестиций темпами экономического роста на примере Сингапур и Перу

Москва 2008

Содержание

Введение

Глава 1. Основы статистического анализа коэффициента корреляции

1.1 Понятие и сущность коэффициента корреляции

1.2 Экономика Сингапура

1.2 Экономика Перу

Глава 2. Понятие и сущность коэффициента корреляции экономики

2.1 Анализ основных показателей прироста иностранных инвестиций

2.2 Анализ корреляционных связей и темпов экономического роста

Заключение

Список литературы

Введение

Актуальность темы данной работы определяется тем, что развитие экономии является глобальной целью любого государства. Но особенно остро этот вопрос стоит перед экономикой развивающихся стран. Открытость экономики закономерно влечет за собой усиление влияния внешней среды на национальную экономику. В большой степени это влияние зависит от конкретных условий: уровня развития страны, масштабов экономических реформ, последовательности их проведения в жизнь.

Теоретической основой формирования понятия «экономика развивающихся стран», на наш взгляд, могут служить неоклассическая концепция, и, в частности, ее анализ конкурентной фирмы, а также институциональный подход. Во-первых, понятие экономика развивающихся стран связано с тем, что данная страна не может диктовать условия иностранным инвесторам, она не участвует в формировании «правил игры» на международном рынке капиталов и вынуждена принимать их как данность.

Правда, это не исключает возможности регулирования импорта и экспорта капиталов на национальном уровне и направление его на развитие собственной экономики, или, по крайней мере, отдельных его аспектов.

Во-вторых, термин экономика развивающихся стран возникает в связи с определением уровня реальной ставки процента. Если в какой-либо стране реальная ставка процента не уравновешивает национальные сбережения и инвестиции, то это - экономика развивающихся стран. Такая страна может увеличить спрос или вообще уйти с рынка, однако реальная процентная ставка при этом останется неизменной. Однако даже в такой ситуации обмен активами между владельцами капитала в данной стране и в мире в целом все-таки происходит, чему свидетельством является, например, отток или «бегство» капиталов. Для формирования понятия экономика развивающихся стран мы используем ресурсный подходе , то есть, относим к «малым» экономики стран, чья доля на рынке капитала незначительна, ниже средней. Признаками малой экономики также являются моноотраслевая структура производства и экспорта, а также высокая зависимость от внешних рынков.

Страны - малые экономики занимают особое место в международной экономике, качественно и количественно отличающее их от крупных и средних стран. Но это состояние не является статичным, раз и навсегда заданным. Рост эффективности использования внутренних и внешних ресурсов страны может привести к столь кардинальным изменениям в экономическом развитии, что страна из разряда «малых» перейдет в «большую» экономику. Изменить положение страны в международном разделении труда как «малой» экономики может появление новых ресурсов. Фактором, который может изменить положение страны на рынке, является также научно-технический прогресс, опора на экономику знаний. С другой стороны, «малая» экономика и низкий уровень развития не являются синонимами.

Цель работы определить коэффициент корреляции между притоками ПИИ и темпами экономического роста развитой и развивающейся страны

В связи с поставленной целью необходимо решить ряд задач:

- дать понятие корреляционному анализу

- дать характеристику экономики Сингапура

- дать характеристику экономики Перу

- Провести анализ между прямыми иностранными инвестициями и ростом ВВП страны

Глава 1. Основы статистического анализа коэффициента корреляции

1.1 Понятие и сущность коэффициента корреляции

Понятие и сущность коэффициента корреляции является одним из методов статистического анализа взаимосвязи нескольких признаков.

Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону. Основная задача корреляционного анализа (являющаяся основной и в регрессионном анализе) состоит в оценке уравнения регрессии.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

1. Парная корреляция – связь между двумя признаками (результативным и факторным или двумя факторными).

2. Частная корреляция – зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков.

3. Множественная корреляция – зависимость результативного и двух или более факторных признаков, включенных в исследование.

Понятие и сущность коэффициента корреляции имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным признаком и множеством факторных признаков (при многофакторной связи).

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициентов корреляции служит также оценкой соответствия уравнению регрессии выявленным причинно-следственным связям.

Первоначально исследования корреляции проводились в биологии, а позднее распространились и на другие области, в том числе на социально-экономическую. Одновременно с корреляцией начала использоваться и регрессия. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

Перед рассмотрением предпосылок корреляционного и регрессионного анализа, следует сказать, что общим условием, позволяющим получить более стабильные результаты при построении корреляционных и регрессионных моделей биржевых ставок, является требование однородности исходной информации. Эта информация должна быть обработана на предмет аномальных, т.е. резко выделяющихся из массива данных, наблюдений. Эта процедура выполняется за счет количественной оценки однородности совокупности по какому-либо одномерному или многомерному критерию (в зависимости от исходной информации) и имеет цель тех объектов наблюдения, у которых наилучшее (или наихудшее) условия функционирования по не зависящим или слабо зависящим причинам.

После обработки данных на предмет «аномальности» следует провести проверку, насколько оставшаяся информация удовлетворяет предпосылкам для использования статического аппарата при построении моделей, так как даже незначительные отступления от этих предпосылок часто сводят к нулю получаемый эффект. Следует иметь ввиду, что вероятностное или статистическое решение любой экономической задачи должно основываться на подробном осмыслении исходных математических понятий и предпосылок, корректности и объективности сбора исходной информации, в постоянном сочетании с теснотой связи экономического и математико-статистического анализа.

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Рассмотрим простейшие случай выявления тесноты связи – двумерную модель корреляционного анализа.

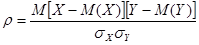

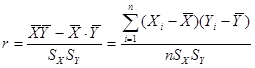

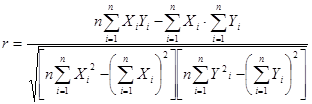

Для характеристики тесноты связи между двумя переменными обычно пользуются парным коэффициентом корреляции  , если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом , если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом  , если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле , если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

, ,

а его выборочное значение – по формуле

При малом числе наблюдений выборочный коэффициент корреляции удобно вычислять по следующей формуле:

Величина коэффициента корреляции изменяется в интервале  . .

При  между двумя переменными существует функциональная связь, при между двумя переменными существует функциональная связь, при  - прямая функциональная связь. Если - прямая функциональная связь. Если  , то значение Х и У в выборке некоррелированы; в случае, если система случайных величин , то значение Х и У в выборке некоррелированы; в случае, если система случайных величин  имеет двумерное нормальное распределение, то величины Х и У будут и независимыми. имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

Если коэффициент корреляции находится в интервале  , то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком. , то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

Если каждая пара значений величин Х и У чаще всего одновременно оказывается выше (ниже) соответствующих средних значений, то между величинами существует прямая корреляционная связь и коэффициент корреляции находится в интервале  . .

Если же отклонение величины Х от среднего значения одинаково часто вызывают отклонения величины У вниз от среднего значения и при этом отклонения оказываются все время различными, то можно предполагать, что значение коэффициента корреляции стремится к нулю.

Следует отметить, что значение коэффициента корреляции не зависит от единиц измерения и выбора начала отсчета. Это означает, что если переменные Х и У уменьшить (увеличить) в К раз либо на одно и то же число С, то коэффициент корреляции не изменится.

1.2 Экономика Сингапура

Сингапур - город-государство в Юго-восточной Азии, состоящий из главного острова и более 60 крохотных островов. Остров Сингапур отделен от полуострова Малакка узким Джохорским проливом (ширина около 1 км.), в северной части соединяясь с Малайзией дамбой, по которой проходит шоссе. На юге от Индонезии его отделяет Сингапурский пролив, соединяющий Индийский океан и Южно-Китайское море. Общая площадь страны 692,7 кв. км. Население около 3,5 млн. человек.

Страна не богата природными ресурсами. Ее благосостояние основывается на судостроении, финансовых услугах, электронной промышленности, и международной торговле.

Сингапур — это высокоразвитая страна с рыночной экономикой и низким налогообложением, в которой важную роль играют транснациональные корпорации. В Сингапуре находятся отделения свыше 3,5 тыс. ведущих компаний мира, более 120 транснациональных корпораций имеют свои региональные представительства. Одной из особенностей промышленного развития Сингапура является исключительно важная роль государства в области экономики. Валовой национальный продукт на душу населения — один из самых высоких в мире, отсутствует коррупция, цены устойчивы. В 2006 году ВВП на душу населения около 26 тыс. долл. (весь ВВП страны — 156 млрд дол.), в Азии по этому показателю он уступает лишь Японии.

Сингапур относят к восточноазиатским «тиграм» из-за быстрого скачка экономики до уровня развитых стран.

Сингапур — идеальное место для ведения бизнеса. Он обладает превосходной финансовой инфраструктурой, политической стабильностью и правовой системой мирового уровня.

С конца 1970−х годов Сингапур эволюционировал в одного из мировых лидеров по производству электроники, и эта индустрия стала одной из доминантных в его экономике. Но к началу нового века город-государство столкнулся с жесткой конкуренцией на этом рынке со стороны развивающихся экономик других стран Южно-Азиатского региона. В 2001 Сингапур испытывал экономические трудности из-за мирового кризиса в области технологий в результате зависимости страны от экспорта электроники. Дело в том, государство использует модель экспортной ориентации экономического развития: более 70% всей продукции, производимой в городе-стране, идет на экспорт. Кроме того, основу ВВП (более 50%) Сингапура составляет hi-tech. И именно поэтому, когда во всем мире главенствует тенденция замедления роста экономических показателей, сокращение потребительского спроса и очередное резкое снижение интереса со стороны инвесторов к сектору «новой» экономики, страдают прежде всего страны вроде Сингапура, то есть так называемые «азиатские тигры».

Именно в то время и встал вопрос о смене экономических приоритетов. Было решено сделать упор развитие биологических технологий, производства, на основе которых станут одной из основ глобальной экономики в последующие десятилетия.

Еще в 1999-2000 годах экономисты заметили, что отрасль, которая выдвинула Сингапур в число богатейших стран мира – микроэлектроника – стала приносить меньшие доходы. Глобальный и резкий спад в секторе технологии заставили валовой внутренний продукт снизиться примерна на 2,2 процента. Правительство начало поиск выхода из намечающегося кризиса, и в итоге выбор пал на биологию, биотехнологию и медицину. Объяснение этому простое: во-первых, биомедицина ныне самая востребованная и популярная в мире отрасль академических знаний. Во-вторых, в биотехнологию и медицину сегодня вкладывается значительный процент как венчурных денег, так и средств крупнейших компаний – прежде всего, производителей лекарств. И главное – у этой области отличные перспективы долгосрочного роста: увеличивается продолжительность жизни, и, соответственно, нужды в лечении, бурно расцветает косметология.

Главными направлениями, по замыслу правительства, должны стать: разработка новых медикаментов и методов лечения, исследование стволовых клеток, геномика, протеномика, биоинформатика и создание условий для клинических испытаний новых препаратов и технологий. Не имея на начальном этапе собственных компаний и специалистов, работающих в этой области, Сингапур сделал ставку на создание условий, которые бы привлекли в страну крупные международные корпорации, а также поощряли местных и иностранных предпринимателей заняться этим бизнесом.

Прежде всего это финансовая поддержка со стороны государства. С 2001 года на разработку новых методов лечения и медикаментов государственные агентства потратили почти 950 млн долларов, и еще 925 млн планируется потратить до 2010 года. Правительство Сингапура является крупнейшим национальным венчурным инвестором. Так, оно владеет 50% капитала в фирме ES Cell International, основанной британским ученым Аланом Колманом тем, который вывел первую в мире клонированную овцу Долли.

Среди других факторов, делающих Сингапур привлекательным для иностранных компаний, наиболее значимыми являются благоприятное законодательство, наличие развитой инфраструктуры и географическое положение.

Сингапурское законодательство в области научных исследований построено таким образом, чтобы как можно лучше соответствовать аналогичному законодательству в США и Европе. Но в отличие от них в нем предусмотрены гораздо более мягкие ограничения на проведение исследований стволовых клеток и экспериментов с использованием животных. Другой сильной стороной легальной системы города-государства является развитое патентное законодательство. Экономика Сингапура направлена на привлечение иностранных инвестиций посредством снижения налоговых ставок и предоставления налоговых льгот, таким образом, используют самые передовые схемы налогового планирования.

Кроме того, в последние годы значительные средства вкладываются в строительство лабораторий, зданий научных учреждений, предприятий по выпуску и обслуживанию биомедицинского оборудования. Наиболее значительным проектом в этой области стал уникальный научный центр «Биополис», первая очередь которого была введена в строй летом 2003 года. Сегодня научный парк объединяет 10 корпусов, где расположены лаборатории, оснащенные самым передовым научным оборудованием. Его строительство обошлось Сингапуру в 500 млн. долларов, но уже сегодня в стенах этого, одного из крупнейших в мире, биотехнологического кластера работают 9 институтов биотехнологической и фармакологической направленности, а также размещаются научно-исследовательские филиалы крупных международных корпораций. В одних корпусах государственных НИИ и частных исследовательских подразделений. Причем площади, занимаемые НИИ и офисами фирм, по площади почти равны, а лаборатории у них зачастую вообще общие. Финансовые возможности позволили Сингапуру сконцентрироваться на привлечении в институты Биополиса лучших ученых мира. Ученых привлекают в Сингапур, прежде всего, качественное и доступное оборудование, солидные зарплаты и хорошие перспективы спокойной научной работы.

В стране создан технопарк - крупнейший сингапурский центр разработок промышленных технологий и ведущий инновационный центр страны. В настоящее время парк вносит весомый вклад в реализацию национальной программы развития информационных технологий. Составными частями этой программы являются компьютеризация, развитие телекоммуникационных систем, автоматизация информационного обеспечения.

Основными отраслями, в которые вкладывался иностранный капитал, являются электроника, нефтеперерабатывающая, нефтехимическая и химическая промышленность. Значительная часть инвестиций приходилась на расширение производственных мощностей, диверсификацию и повышение технологического уровня уже действующих предприятий.

По объему инвестиций в экономику страны за последние 8 лет Сингапур входит в первую десятку стран мирового сообщества. В 2001 году Сингапур привлек прямых иностранных инвестиций на 202 млрд. долл.

В последние годы из реципиента Сингапур превратился в активного инвестиционного донора. В 2001 году Сингапур вложил 257 млрд. долл. Основные страны, в которые направляются капиталовложения Сингапура, это: Китай (12,6%), Виргинские (12,3%) и Бермудские (9,8%) острова, Малайзия (8%), Гонконг (7%), Индонезия (5,3%), США (5%) и Сингапур (4,4%). Самые крупные вложения производятся в сектор финансовых услуг, транспорт и коммуникации, обрабатывающую промышленность, торговлю.

Модель открытого рыночного хозяйства с преимущественным развитием экспортных отраслей подразумевает всемерное привлечение иностранного капитала.

Банковская система Сингапура тесно связана с оффшорами. Созданы самые льготные условия для деятельности иностранных предпринимателей. Они работают в основном на рынке азиатских долларов и специализируются на обслуживании крупных коммерческих структур.

Еще в 1973 году в целях привлечения в страну иностранного банковского капитала была разрешена регистрация в Сингапуре оффшорных банков и создание оффшорных зон. Оффшорные зоны служат своего рода "налоговыми оазисами", обслуживающими международные финансовые операции. Сегодня банковская система Сингапура - оффшор. Существующее законодательство не предусматривает дискриминации в зависимости от страны происхождения капитала. Основные законодательные акты направлены на создание льготных условий для деятельности иностранных предпринимателей. Оффшорные банки Сингапура дают использующим их хозяйствующим субъектам целый ряд преимуществ. А благодаря взвешенной и разумной экономической политике Сингапур не был занесен в черный список FATF, и даже стал ее членом. С точки зрения эффективных решений по управлению денежными средствами на территории Сингапура, это государство может предоставить идеальные условия для расположения частного банка, осуществляющего все виды операций и интегрированного с санкционированной трастовой компанией.

Национальной валютой Сингапура является сингапурский доллар (SGD). За относительно короткий период времени сингапурский доллар превратился в одну из наиболее прочных и стабильных валют мира. Ежегодный оборот сингапурской валютной биржи уступает лишь Лондону, Нью-Йорку и Токио — он превышает $25 млрд. Внешний государственный долг отсутствует.

В результате, по данным министерства торговли Сингапура валовой внутренний продукт этого островного государства увеличился за период с января по март 2007 включительно на 7,2 % в годовом выражении. Для сравнения, в последнем квартале 2006 этот рост составил 7,9 %. Однако, полученный результат очень заметно превзошел ожидания аналитиков согласно срединному прогнозу которых ВВП Сингапура в I квартале 2007 должен был вырасти лишь на 4,9 %.

По сравнению с аналогичным периодом прошлого года экономика Сингапура за минувший квартал увеличилась на 6 %. В предыдущие три месяца этот показатель равнялся 6,6 %.

Руководство Сингапура всегда отличала тщательная взвешенность экономических шагов. Общая экономическая стратегия сегодня – увеличение к 2010 году расходов на научно-исследовательский сектор экономики. Министерство торговли и промышленности Сингапура планирует потратить на достижение этой цели 7,5 млрд. долларов. Финансирование будет вестись через два правительственных агентства. Через одно планируется израсходовать 5,4 млрд. долларов на исследования в принадлежащих государству научных институтах и внедренческих компаниях, а также на дальнейшее развитие инфраструктуры, подготовку местных и привлечение зарубежных специалистов. Через другое будут финансироваться в размере 2,1 млрд. долларов частные исследования, а также расходы на привлечение в сингапурский биотехнологичекий кластер иностранных корпораций. К 2025 году планируется довести общий объем продукции биомедицинского производства до 25 млрд. долларов.

Одним из направлений развития этой отрасли станет, как полагают специалисты, превращение Сингапура в центр медицинского туризма, где пациенты смогут проходить курс относительно дешевого лечения в терапевтических центрах крупных международных корпораций, в первую очередь пациенты, коим для лечения требуются стволовые клетки.

Исходя из этого, прогнозируется скорый прорыв в биотехнологической индустрии Сингапура, который выведет ее на качественно новый уровень и превратит страну в одного из лидеров этого сегмента глобальной экономики.

Итак, успех Сингапура объясняется созданием атмосферы, благоприятной для бизнеса, политической стабильностью, хорошим управлением и системой отбора лучших. Страна открыла двери прямым иностранным инвестициям в то время, когда этого делать не рекомендовалось. Сотрудничество с многонациональными корпорациями позволило Сингапуру справиться с глобализацией. Сингапур также помогает местным компаниям подготовиться к глобализации путем приватизации и слияний. Для привлечения бизнесменов Сингапур построил физическую инфраструктуру, считающуюся одной из лучших в мире.

Финансовый сектор сыграл большую роль в экономическом развитии Сингапура. Уровень услуг финансового характера значительно возрос по сравнению с остальной экономикой, и сейчас они составляют 12% валового внутреннего продукта (ВВП) страны. Рынок "азиатского доллара" в Сингапуре помог стране стать лидирующим оффшорным банковским центром в Азии. Сингапурская валютная биржа занимает четвертое место в мире. Быстро выросла деятельность по управлению фондами и торговля ценными бумагами.

«Мозги», финансовая хватка и чувство собственной самодостаточности - именно эти факторы помогли небольшому островному государству всего за полвека совершить экономическое чудо. Сегодняшний Сингапур — это влиятельный деловой и финансовый международный центр, член эксклюзивного клуба самых богатых городов мира.

1.3 Экономика Перу

Основу национальной экономики Перу составляют сельское хозяйство, горнорудная промышленность и рыболовство. Природно-географические особенности Перу во многом определили производственную специализацию Перу. Доступ к океану позволил Перу заниматься рыболовством и, благодаря этому, держать в мире лидирующие позиции по экспорту морепродуктов и первое место по экспорту рыбной муки.

Около 30% обрабатываемых земель Перу находятся в Косте, 60% – в Сьерре, остальные 10% приходятся на Сельву. Хотя в сельском хозяйстве занято 40% экономически активного населения, сельскохозяйственное производство дает 13,2% ВВП.

Основные сельскохозяйственные культуры прибрежных областей –рис, хлопчатник и сахарный тростник. Здесь же выращиваются кукуруза, табак и фрукты. В горах основными культурами являются картофель, кукуруза, ячмень, кассава (маниок) и ямс, а в долинах и в нижней части восточных склонов Анд – кофе, бобы, какао, чай и кока.

Кустарник кока, из листьев которого вырабатывается кокаин, представляет собой культуру, традиционно возделываемую американскими индейцами. В конце 1970-х годов, когда коку начали экспортировать в Боливию и Колумбию в виде или пасты-полуфабриката, или уже полностью очищенного кокаина, выращивание коки стало прибыльным делом. По оценкам на 1996, площадь плантаций коки составляла 94,4 тыс. га, и на них было занято ок. 300 тыс. крестьян. Считается, что плантации Перу дают две трети мировой продукции кокаина, а годовой доход от кокаинового бизнеса составляет от 600 до 800 млн. долл.

Около пятой части земель занято под пастбища, однако производство мясомолочных продуктов не удовлетворяет потребности населения. Значительную роль в горных районах играет животноводство, причем основное хозяйственное значение имеет овцеводство. Перу экспортирует шерсть, кожу и шкуры животных.

Лесное хозяйство. Лесами покрыто около двух третей территории страны, главным образом на восточных склонах Анд и в бассейне Амазонки. Большинство наиболее ценных лесопродуктов, включая каучук, хинин и лекарственные растения, дают горные леса. Из лесоматериалов наибольшее экспортное значение имеет красное дерево. Основная часть лесопродуктов вывозится через Икитос – речной порт на Амазонке.

Рыболовство. На 1950-е годы приходится активное развитие рыбных промыслов, и к началу 1960-х годов Перу занимало ведущее положение в мире по объему товарного улова. Перевылов и периодические изменения течений в Тихом океане вызвали падение уловов с 11,5 млн. т в период 1969–1971 до 2,3 млн. т в 1980–1983. К 1991 уловы снова возросли до 6,9 млн. т, причем основную массу промысловых рыб составляют сардины и анчоусы, которые идут на экспорт, а частично перерабатываются в рыбную муку. Рыболовство. На 1950-е годы приходится активное развитие рыбных промыслов, и к началу 1960-х годов Перу занимало ведущее положение в мире по объему товарного улова. Перевылов и периодические изменения течений в Тихом океане вызвали падение уловов с 11,5 млн. т в период 1969–1971 до 2,3 млн. т в 1980–1983. К 1991 уловы снова возросли до 6,9 млн. т, причем основную массу промысловых рыб составляют сардины и анчоусы, которые идут на экспорт, а частично перерабатываются в рыбную муку.

Горнодобывающая промышленность. Со времен испанского колониального владычества Перу славилось богатствами своих недр. Самыми важными из рудных ископаемых являются медь, цинк, золото, свинец и серебро. В небольших количествах добывается каменный уголь.

Большинство рудников находится в районах Серро-де-Паско в Центральных Андах, Токепала и Куахоне на юге горной области и Маркона на побережье. Месторождение медной руды Токепала и связанные с ним залежи на юге Перу считаются крупнейшими в мире. Годовая добыча меди в 1990-е годы составляла ок. 375 тыс. т.

Нефть добывается в северной части прибрежной области с 1863. В 1970-х годах началась разработка вновь открытых крупных месторождений на морском дне у западного побережья и к востоку от Анд. В 1992 в стране было добыто 42,3 млн. баррелей сырой нефти. Недра восточных районов, покрытых джунглями, содержат большие запасы природного газа.

Глава 2. Корреляционный анализ экономики

2.1 Анализ основных показателей прироста иностранных инвестиций

Таблица 1 Исходные данные

| Годы

|

ВВП

|

Инвестиции

|

Население

|

ВВП на душу

|

| Перу

|

Сингапур

|

Перу

|

Сингапур

|

Перу

|

Сингапур

|

Перу

|

Сингапур

|

| flow

|

stock

|

flow

|

stock

|

| 1970

|

9662

|

91505

|

-14

|

-

|

-

|

-

|

13193

|

816111

|

444

|

112

|

| 1971

|

6532

|

98562

|

-3

|

-

|

-

|

-

|

13567

|

836575

|

481

|

118

|

| 1972

|

7244

|

112161

|

60

|

-

|

-

|

-

|

13951

|

856684

|

519

|

131

|

| 1973

|

8668

|

136400

|

96

|

-

|

-

|

-

|

14115

|

876160

|

604

|

156

|

| 1974

|

10929

|

142255

|

62

|

-

|

-

|

-

|

14749

|

893220

|

741

|

159

|

| 1975

|

13332

|

161162

|

81

|

-

|

-

|

-

|

15161

|

911807

|

880

|

177

|

| 1976

|

12730

|

151628

|

72

|

-

|

-

|

-

|

15962

|

927548

|

817

|

163

|

| 1977

|

11475

|

172119

|

42

|

-

|

-

|

-

|

16012

|

941975

|

717

|

183

|

| 1978

|

9851

|

214160

|

17

|

-

|

-

|

-

|

16447

|

955438

|

599

|

224

|

| 1979

|

12963

|

263190

|

37

|

-

|

-

|

-

|

16886

|

968388

|

745

|

272

|

| 1980

|

16740

|

306520

|

27

|

890

|

57

|

1074

|

17325

|

981235

|

966

|

312

|

| 1981

|

20448

|

293852

|

125

|

965

|

265

|

1339

|

17763

|

993977

|

1151

|

296

|

| 1982

|

20801

|

295370

|

48

|

1022

|

430

|

1400

|

18200

|

1006632

|

1143

|

293

|

| 1983

|

16142

|

317352

|

38

|

1092

|

916

|

2685

|

18638

|

1019967

|

866

|

311

|

| 1984

|

12323

|

313237

|

-89

|

1119

|

1419

|

4104

|

19079

|

1033202

|

887

|

305

|

| 1985

|

13210

|

309083

|

1

|

1130

|

1956

|

6060

|

19523

|

1047715

|

748

|

295

|

| 1986

|

21725

|

304118

|

22

|

1152

|

2244

|

8304

|

19972

|

1063118

|

1088

|

286

|

| 1987

|

35966

|

329851

|

32

|

1173

|

2314

|

10617

|

20422

|

1079915

|

1743

|

305

|

| 1988

|

31082

|

411139

|

26

|

1296

|

3194

|

13811

|

20872

|

1096826

|

1489

|

377

|

| 1989

|

11947

|

459782

|

59

|

1287

|

3393

|

17204

|

21320

|

1113313

|

1639

|

413

|

| 1990

|

29281

|

404494

|

41

|

1330

|

1187

|

20231

|

21762

|

1128790

|

1332

|

396

|

| 1991

|

11544

|

424117

|

-7

|

1370

|

4366

|

25057

|

22199

|

1143047

|

1556

|

371

|

| 1992

|

36083

|

499859

|

-79

|

1504

|

11008

|

36064

|

22628

|

1156259

|

1595

|

432

|

| 1993

|

11835

|

641023

|

761

|

1642

|

27515

|

63579

|

23050

|

1168652

|

1511

|

549

|

| 1994

|

44910

|

962653

|

3289

|

4451

|

33767

|

74151

|

23320

|

1180625

|

1914

|

494

|

| 1995

|

53635

|

752360

|

2557

|

5510

|

37521

|

101098

|

23857

|

1192324

|

2248

|

635

|

| 1996

|

59613

|

892014

|

1171

|

6720

|

41726

|

128023

|

24242

|

1204238

|

2302

|

741

|

| 1997

|

59130

|

985032

|

2139

|

7753

|

45257

|

153995

|

23213

|

1215797

|

2402

|

810

|

| 1998

|

56752

|

1045199

|

1644

|

8297

|

45323

|

175156

|

24973

|

1227016

|

2273

|

852

|

| 1999

|

51553

|

1098832

|

1940

|

9791

|

40319

|

186189

|

25322

|

1237730

|

2036

|

888

|

| 2000

|

53336

|

1192836

|

810

|

11062

|

40715

|

193118

|

25663

|

1247777

|

2078

|

956

|

| 2001

|

53954

|

1316596

|

1144

|

11835

|

32878

|

203142

|

25995

|

1257144

|

2076

|

1047

|

| 2002

|

57059

|

1154040

|

2156

|

12549

|

52743

|

216503

|

26321

|

1265938

|

2168

|

1149

|

| 2003

|

61504

|

1647918

|

1335

|

12876

|

53505

|

228371

|

26641

|

1274276

|

2309

|

1293

|

| 2004

|

23662

|

1936502

|

1599

|

13310

|

60360

|

245327

|

22359

|

1282336

|

2964

|

1510

|

| 2005

|

79382

|

2278419

|

2579

|

19689

|

72406

|

273454

|

27274

|

1290336

|

2911

|

1766

|

| 2006

|

90048

|

2666772

|

3327

|

19356

|

23328

|

292559

|

27969

|

1298049

|

3264

|

2054

|

Таблица 2 Темпы прироста показателей для Перу

| Годы

|

Абсолютные значения

|

Темпы прироста

|

| ВВП, у1

|

Инвестиции

|

Население, у4

|

ВВП на душу

|

ВВП

|

Инвестиции

|

Население

|

ВВП на душу

|

| flow, у2

|

stock, у3

|

flow

|

stock

|

| 1970

|

9662

|

-14

|

-

|

13193

|

444

|

|

|

|

|

|

| 1971

|

6532

|

-3

|

-

|

13567

|

481

|

1,11

|

-

|

-

|

1,03

|

1,08

|

| 1972

|

7244

|

60

|

-

|

13951

|

519

|

1,11

|

-

|

-

|

1,03

|

1,08

|

| 1973

|

8668

|

96

|

-

|

14115

|

604

|

1,20

|

-

|

-

|

1,03

|

1,16

|

| 1974

|

10929

|

62

|

-

|

14749

|

741

|

1,26

|

-

|

-

|

1,03

|

1,23

|

| 1975

|

13332

|

81

|

-

|

15161

|

880

|

1,22

|

-

|

-

|

1,03

|

1,19

|

| 1976

|

12730

|

72

|

-

|

15962

|

817

|

0,95

|

-

|

-

|

1,03

|

0,93

|

| 1977

|

11475

|

42

|

-

|

16012

|

717

|

0,90

|

-

|

-

|

1,03

|

0,88

|

| 1978

|

9851

|

17

|

-

|

16447

|

599

|

0,86

|

-

|

-

|

1,03

|

0,84

|

| 1979

|

12963

|

37

|

-

|

16886

|

745

|

1,28

|

-

|

-

|

1,03

|

1,24

|

| 1980

|

16740

|

27

|

890

|

17325

|

966

|

1,33

|

-

|

-

|

1,03

|

1,30

|

| 1981

|

20448

|

125

|

965

|

17763

|

1151

|

1,22

|

4,63

|

1,08

|

1,03

|

1,19

|

| 1982

|

20801

|

48

|

1022

|

18200

|

1143

|

1,02

|

0,38

|

1,06

|

1,02

|

0,99

|

| 1983

|

16142

|

38

|

1092

|

18638

|

866

|

0,78

|

0,79

|

1,07

|

1,02

|

0,76

|

| 1984

|

12323

|

-89

|

1119

|

19079

|

887

|

1,05

|

-2,11

|

1,02

|

1,02

|

1,02

|

| 1985

|

13210

|

1

|

1130

|

19523

|

748

|

0,86

|

-0,01

|

1,01

|

1,02

|

0,84

|

| 1986

|

21725

|

22

|

1152

|

19972

|

1088

|

1,49

|

22,00

|

1,02

|

1,02

|

1,45

|

| 1987

|

35966

|

32

|

1173

|

20422

|

1743

|

1,64

|

1,45

|

1,02

|

1,02

|

1,60

|

| 1988

|

31082

|

26

|

1296

|

20872

|

1489

|

0,87

|

0,81

|

1,07

|

1,02

|

0,85

|

| 1989

|

11947

|

59

|

1287

|

21320

|

1639

|

1,12

|

2,27

|

1,02

|

1,02

|

1,10

|

| 1990

|

29281

|

41

|

1330

|

21762

|

1332

|

0,84

|

0,23

|

1,03

|

1,02

|

0,82

|

| 1991

|

11544

|

-7

|

1370

|

22199

|

1556

|

1,18

|

-0,17

|

1,03

|

1,02

|

1,16

|

| 1992

|

36083

|

-79

|

1504

|

22628

|

1595

|

1,04

|

11,29

|

1,10

|

1,02

|

1,02

|

| 1993

|

11835

|

761

|

1642

|

23050

|

1511

|

0,97

|

-9,63

|

1,09

|

1,02

|

0,95

|

| 1994

|

44910

|

3289

|

4451

|

23320

|

1914

|

1,29

|

4,32

|

2,71

|

1,02

|

1,27

|

| 1995

|

53635

|

2557

|

5510

|

23857

|

2248

|

1,19

|

0,78

|

1,24

|

1,02

|

1,17

|

| 1996

|

59613

|

1171

|

6720

|

24242

|

2302

|

1,04

|

1,36

|

1,22

|

1,02

|

1,02

|

| 1997

|

59130

|

2139

|

7753

|

23213

|

2402

|

1,06

|

0,62

|

1,15

|

1,02

|

1,04

|

| 1998

|

56752

|

1644

|

8297

|

24973

|

2273

|

0,96

|

0,77

|

1,07

|

1,01

|

0,95

|

| 1999

|

51553

|

1940

|

9791

|

25322

|

2036

|

0,91

|

1,18

|

1,18

|

1,01

|

0,90

|

| 2000

|

53336

|

810

|

11062

|

25663

|

2078

|

1,03

|

0,42

|

1,13

|

1,01

|

1,02

|

| 2001

|

53954

|

1144

|

11835

|

25995

|

2076

|

1,01

|

1,41

|

1,07

|

1,01

|

1,00

|

| 2002

|

57059

|

2156

|

12549

|

26321

|

2168

|

1,06

|

1,88

|

1,06

|

1,01

|

1,04

|

| 2003

|

61504

|

1335

|

12876

|

26641

|

2309

|

1,08

|

0,62

|

1,03

|

1,01

|

1,06

|

| 2004

|

23662

|

1599

|

13310

|

22359

|

2964

|

1,13

|

1,20

|

1,03

|

1,01

|

1,12

|

| 2005

|

79382

|

2579

|

19689

|

27274

|

2911

|

1,14

|

1,61

|

1,19

|

1,01

|

1,13

|

| 2006

|

90048

|

3327

|

19356

|

27969

|

3264

|

1,13

|

1,11

|

1,22

|

1,01

|

1,12

|

| Средний коэффициент роста

|

1,08

|

1,21

|

1,13

|

1,02

|

1,06

|

Таблица 3 Темпы прироста показателей для Сингапура

| Годы

|

Абсолютные значения

|

Темпы прироста

|

| ВВП, у1

|

Инвестиции

|

Население, у4

|

ВВП на душу

|

ВВП

|

Инвестиции

|

Население

|

ВВП на душу

|

| flow, у2

|

stock, у3

|

flow

|

stock

|

| 1970

|

91505

|

|

|

816111

|

112

|

|

|

|

|

|

| 1971

|

98562

|

-

|

-

|

836575

|

118

|

1,08

|

-

|

-

|

1,02

|

1,05

|

| 1972

|

112161

|

-

|

-

|

856684

|

131

|

1,14

|

-

|

-

|

1,02

|

1,11

|

| 1973

|

136400

|

-

|

-

|

876160

|

156

|

1,22

|

-

|

-

|

1,02

|

1,19

|

| 1974

|

142255

|

-

|

-

|

893220

|

159

|

1,04

|

-

|

-

|

1,02

|

1,02

|

| 1975

|

161162

|

-

|

-

|

911807

|

177

|

1,13

|

-

|

-

|

1,02

|

1,11

|

| 1976

|

151628

|

-

|

-

|

927548

|

163

|

0,94

|

-

|

-

|

1,02

|

0,92

|

| 1977

|

172119

|

-

|

-

|

941975

|

183

|

1,14

|

-

|

-

|

1,02

|

1,12

|

| 1978

|

214160

|

-

|

-

|

955438

|

224

|

1,24

|

-

|

-

|

1,01

|

1,23

|

| 1979

|

263190

|

0

|

-

|

968388

|

272

|

1,23

|

-

|

-

|

1,01

|

1,21

|

| 1980

|

306520

|

57

|

1074

|

981235

|

312

|

1,16

|

-

|

-

|

1,01

|

1,15

|

| 1981

|

293852

|

265

|

1339

|

993977

|

296

|

0,96

|

4,65

|

1,25

|

1,01

|

0,95

|

| 1982

|

295370

|

430

|

1400

|

1006632

|

293

|

1,01

|

1,62

|

1,32

|

1,01

|

0,99

|

| 1983

|

317352

|

916

|

2685

|

1019967

|

311

|

1,07

|

2,13

|

1,52

|

1,01

|

1,06

|

| 1984

|

313237

|

1419

|

4104

|

1033202

|

305

|

0,99

|

1,55

|

1,53

|

1,01

|

0,98

|

| 1985

|

309083

|

1956

|

6060

|

1047715

|

295

|

0,98

|

1,38

|

1,48

|

1,01

|

0,97

|

| 1986

|

304118

|

2244

|

8304

|

1063118

|

286

|

0,98

|

1,15

|

1,37

|

1,01

|

0,97

|

| 1987

|

329851

|

2314

|

10617

|

1079915

|

305

|

1,08

|

1,03

|

1,28

|

1,02

|

1,07

|

| 1988

|

411139

|

3194

|

13811

|

1096826

|

377

|

1,25

|

1,38

|

1,30

|

1,02

|

1,23

|

| 1989

|

459782

|

3393

|

17204

|

1113313

|

413

|

1,11

|

1,06

|

1,25

|

1,02

|

1,10

|

| 1990

|

404494

|

1187

|

20231

|

1128790

|

396

|

0,88

|

1,03

|

1,20

|

1,01

|

0,87

|

| 1991

|

424117

|

4366

|

25057

|

1143047

|

371

|

1,05

|

1,25

|

1,21

|

1,01

|

1,04

|

| 1992

|

499859

|

11008

|

36064

|

1156259

|

432

|

1,18

|

2,52

|

1,44

|

1,01

|

1,17

|

| 1993

|

641023

|

27515

|

63579

|

1168652

|

549

|

1,28

|

2,50

|

1,76

|

1,01

|

1,27

|

| 1994

|

962653

|

33767

|

74151

|

1180625

|

494

|

0,91

|

1,23

|

1,17

|

1,01

|

0,90

|

| 1995

|

752360

|

37521

|

101098

|

1192324

|

635

|

1,30

|

1,11

|

1,36

|

1,01

|

1,29

|

| 1996

|

892014

|

41726

|

128023

|

1204238

|

741

|

1,18

|

1,11

|

1,27

|

1,01

|

1,17

|

| 1997

|

985032

|

45257

|

153995

|

1215797

|

810

|

1,10

|

1,08

|

1,20

|

1,01

|

1,09

|

| 1998

|

1045199

|

45323

|

175156

|

1227016

|

852

|

1,06

|

1,00

|

1,14

|

1,01

|

1,05

|

| 1999

|

1098832

|

40319

|

186189

|

1237730

|

888

|

1,05

|

0,89

|

1,06

|

1,01

|

1,04

|

| 2000

|

1192836

|

40715

|

193118

|

1247777

|

956

|

1,09

|

1,01

|

1,04

|

1,01

|

1,08

|

| 2001

|

1316596

|

32878

|

203142

|

1257144

|

1047

|

1,10

|

1,15

|

1,05

|

1,01

|

1,10

|

| 2002

|

1154040

|

52743

|

216503

|

1265938

|

1149

|

1,10

|

1,13

|

1,07

|

1,01

|

1,10

|

| 2003

|

1647918

|

53505

|

228371

|

1274276

|

1293

|

1,13

|

1,01

|

1,05

|

1,01

|

1,13

|

| 2004

|

1936502

|

60360

|

245327

|

1282336

|

1510

|

1,18

|

1,13

|

1,07

|

1,01

|

1,17

|

| 2005

|

2278419

|

72406

|

273454

|

1290336

|

1766

|

1,18

|

1,20

|

1,11

|

1,01

|

1,17

|

| 2006

|

2666772

|

23328

|

292559

|

1298049

|

2054

|

1,17

|

0,96

|

1,08

|

1,01

|

1,16

|

| Средний коэффициент роста

|

1,10

|

1,31

|

1,24

|

1,01

|

1,09

|

Коэффициент роста цепным методом рассчитывается по формуле:

Кp

ц

=  . (1) . (1)

Средний коэффициент роста цепным методом рассчитывается по формуле:

. (2) . (2)

Как следует из сравнительного анализа динамики данных социально-экономических показателей развития, Сингапур превосходит Перу по всем показателям роста, кроме темпов роста численности населения. При этом особенно заметно преимущество Сингапура по сравнению с Перу в темпах роста привлечения в страну иностранных инвестиций, как flow, так и stock.

Поскольку Сингапур более заметно превосходит Перу в темпах роста ВВП, чем Перу превосходит Сингапур в темпах роста населения, то как следствие Сингапур имеет более высокие темпы роста среднедушевого ВВП.

Таблица 4 Расчетные корреляции ВВП и инвестиций flow для Перу

| Годы

|

х1

|

х2

|

х12

|

х2х1

|

|

х2-

|

(х2- )2 )2

|

х22

|

х2-

|

(х2-)2

|

| 1970

|

9662

|

-14

|

11363044

|

-82068

|

-359

|

114,9

|

118956,9

|

196

|

-813,6

|

661936,2

|

| 1971

|

6532

|

-3

|

42667024

|

-19596

|

-331

|

328,1

|

107632,0

|

9

|

-802,6

|

644196,1

|

| 1972

|

7244

|

60

|

52475536

|

433240

|

-302

|

361,5

|

130714,6

|

3600

|

-739,6

|

547000,2

|

| 1973

|

8668

|

96

|

75111224

|

832128

|

-242

|

338,4

|

111545,0

|

9216

|

-703,6

|

495045,4

|

| 1974

|

10929

|

62

|

119443041

|

677598

|

-149

|

210,6

|

44355,6

|

3844

|

-737,6

|

544045,8

|

| 1975

|

13332

|

81

|

178115716

|

1081026

|

-48

|

129,3

|

16717,4

|

6561

|

-718,6

|

516378,2

|

| 1976

|

12730

|

72

|

162052900

|

916560

|

-74

|

115,9

|

21275,5

|

5184

|

-727,6

|

529393,9

|

| 1977

|

11475

|

42

|

131675625

|

481950

|

-126

|

167,9

|

28206,3

|

1764

|

-757,6

|

573949,6

|

| 1978

|

9851

|

17

|

97042201

|

167327

|

-193

|

210,3

|

44232,0

|

289

|

-782,6

|

612454,3

|

| 1979

|

12963

|

37

|

196331889

|

325571

|

-80

|

117,0

|

13680,2

|

1323

|

-762,6

|

961550,5

|

| 1980

|

16740

|

27

|

280227600

|

451980

|

93

|

-65,6

|

4298,6

|

729

|

-772,6

|

592302,4

|

| 1981

|

20448

|

125

|

418120704

|

2556000

|

232

|

-121,5

|

14751,5

|

15625

|

-674,6

|

455077,9

|

| 1982

|

20801

|

48

|

432681601

|

998448

|

261

|

-213,1

|

45414,2

|

2304

|

-751,6

|

564894,4

|

| 1983

|

16142

|

38

|

260564164

|

613396

|

68

|

-29,7

|

884,8

|

1444

|

-761,6

|

960026,3

|

| 1984

|

12323

|

-89

|

286387929

|

-1506147

|

100

|

-189,2

|

35781,1

|

7921

|

-888,6

|

789600,4

|

| 1985

|

13210

|

1

|

211152100

|

13210

|

4

|

-3,2

|

10,0

|

1

|

-798,6

|

637753,3

|

| 1986

|

21725

|

22

|

471975625

|

477950

|

304

|

-277,5

|

40081,0

|

484

|

-777,6

|

603253,4

|

| 1987

|

35966

|

32

|

1266363396

|

1138752

|

875

|

-842,7

|

710180,6

|

1024

|

-767,6

|

969201,5

|

| 1988

|

31082

|

26

|

966090724

|

808132

|

688

|

-661,8

|

437971,9

|

676

|

-773,6

|

598448,6

|

| 1989

|

11947

|

59

|

1221292809

|

2061873

|

848

|

-789,2

|

622839,8

|

1181

|

-740,6

|

548480,4

|

| 1990

|

29281

|

41

|

857340061

|

1200521

|

613

|

-572,0

|

324009,2

|

1681

|

-796,6

|

575325,8

|

| 1991

|

11544

|

-7

|

1193287936

|

-241808

|

831

|

-838,5

|

703042,8

|

49

|

-806,6

|

650594,8

|

| 1992

|

36083

|

-79

|

1301982889

|

-2850557

|

895

|

-974,3

|

949355,9

|

6241

|

-878,6

|

771928,5

|

| 1993

|

11835

|

761

|

1211177225

|

26509435

|

844

|

-82,6

|

6815,1

|

579121

|

-38,6

|

1489,5

|

| 1994

|

44910

|

3289

|

2012308100

|

147708990

|

1262

|

2027,3

|

4109975,9

|

10817521

|

2489,4

|

6197139,3

|

| 1995

|

53635

|

2557

|

2876713225

|

137144235

|

1624

|

933,2

|

870857,2

|

6538249

|

1757,4

|

3088473,8

|

| 1996

|

59613

|

1171

|

3115090923

|

193722323

|

1714

|

1756,8

|

3086362,5

|

12047841

|

2671,4

|

7136406,8

|

| 1997

|

59130

|

2139

|

1196352300

|

126479070

|

1852

|

287,1

|

82449,7

|

4575321

|

1339,4

|

1794006,8

|

| 1998

|

56752

|

1644

|

3220789504

|

93300288

|

1753

|

-109,2

|

11917,3

|

2702736

|

844,4

|

713020,5

|

| 1999

|

51553

|

1940

|

2657711809

|

100012820

|

1537

|

402,6

|

163451,4

|

3763600

|

1140,4

|

1300524,5

|

| 2000

|

53336

|

810

|

2844728896

|

43202160

|

1611

|

-801,4

|

642231,4

|

656100

|

10,4

|

108,3

|

| 2001

|

53954

|

1144

|

2911011116

|

61400376

|

1637

|

-493,0

|

243090,4

|

1308736

|

114,4

|

118615,1

|

| 2002

|

57059

|

2156

|

3255729481

|

123019204

|

1766

|

390,1

|

152172,1

|

3248336

|

1356,4

|

1839835,6

|

| 2003

|

61504

|

1335

|

3782742016

|

82107840

|

1950

|

-615,4

|

378700,8

|

1782225

|

535,4

|

286696,9

|

| 2004

|

23662

|

1599

|

4852794244

|

111389538

|

2289

|

-230,0

|

476051,6

|

2556801

|

799,4

|

639049,0

|

| 2005

|

79382

|

2579

|

6301501924

|

204726178

|

2232

|

-113,4

|

12852,8

|

6651241

|

1779,4

|

3166283,6

|

| 2006

|

90048

|

3327

|

8108642304

|

312196416

|

3135

|

332,0

|

110199,4

|

12020089

|

2667,4

|

7115051,6

|

| Итого

|

1249705

|

30465

|

60875326351

|

1773925359

|

30465,00

|

0,0

|

14914862,5

|

70721609,0

|

0,0

|

47065602,9

|

| В среднем

|

33775,8

|

799,6

|

1645279090,6

|

47943928,6

|

799,6

|

0,0

|

403104,4

|

1911394,8

|

0,0

|

1272043,3

|

Приведем расчет корреляционной зависимости на примере ВВП и инвестиций flow для Перу.

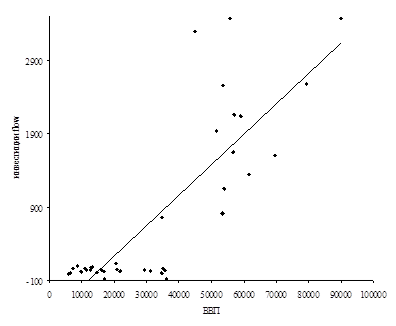

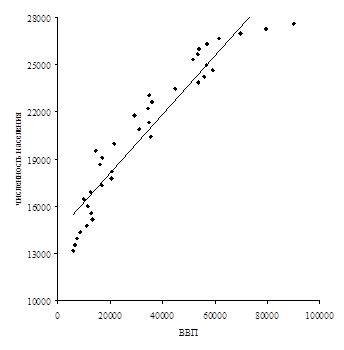

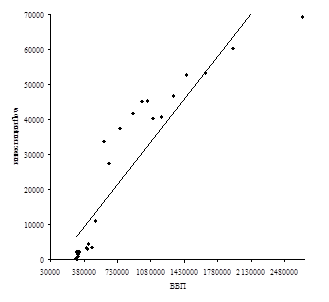

Проведем визуальный анализ данных путем построения корреляционного поля зависимости инвестиций flow от ВВП.

Рисунок 1 Корреляционное поле зависимости инвестиций flow от ВВП

Проанализировав данные и их графическое изображение, можно сделать предположение, что связь между признаками линейная и она описывается уравнением прямой:

х2

= а0

+ а1

∙ х1

. (3)

Определим параметры уравнения прямой на основе метода наименьших квадратов, решив систем нормальных уравнений.

(4) (4)

Откуда:

(5) (5)

(6) (6)

По формулам (5), (6) вычислим а0

, а1

, используя расчетные данные таблицы 4.

. .

. .

Вычислив параметры, получим следующее уравнение регрессии:

х2

= -602,190 + 0,042 ∙ х1

.

Следовательно, с увеличением ВВП на 1 млн.долл., инвестиции flow увеличатся на 0,42% млн.долл.

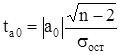

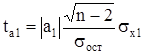

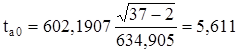

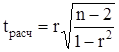

Значимость коэффициентов регрессии проверим по t-критерию Стьюдента. Вычислим расчетные значения t-критерия по формулам:

для параметра а0

:

, (7) , (7)

для параметра а1

:

, (8) , (8)

где n - объем выборки,

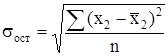

среднее квадратическое отклонение результативного признака у от выровненных значений ух

:

, (9) , (9)

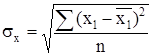

среднее квадратическое отклонение факторного признака х от общей средней  : :

. (10) . (10)

Находим:

, ,  , ,

, ,  . .

Вычисленные значения ta

0

и ta

1

сравнивают с критическими (табличными) t, которые определяют по таблице Стьюдента с учетом принятого уровня значимости а и числом степеней свободы вариации v = n -2 = 37-2 =35. В социально-экономических исследованиях уровень значимости а обычно принимают равным 0,05. Параметр признается значимым при условии, если tрасч

> tтабл

.

Так как tрасча0

= 5,611 больше tтабл

= 3,000, параметр а0

признается значимым, т.е. в этом случае мало вероятно, что найденное значение параметра обусловлено только случайными совпадениями.

Так как tрасча1

= 8,686 больше tтабл

= 3,000, следовательно, параметр а1

также признается значимым.

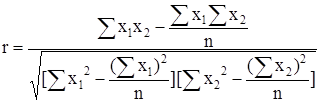

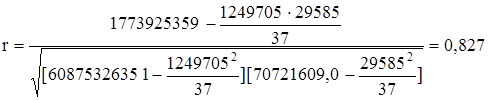

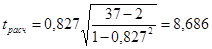

Выявим тесноту корреляционной связи между х и у с помощью линейного коэффициента корреляции, используя формулу:

.(11) .(11)

. .

Т.к. линейный коэффициент корреляции r = 0,827, то связь между инвестициями flow и ВВП прямая, очень высокая связь.

Значимость линейного коэффициента корреляции определяется помощью t-критерия Стьюдента (число степеней свободы = 35, уровень значимости а = 0,05) по формуле:

. (12) . (12)

. .

Так как  = 8,686 больше tтабл

= 3,000, следовательно, коэффициент корреляции признается значимым. = 8,686 больше tтабл

= 3,000, следовательно, коэффициент корреляции признается значимым.

Определим линейный коэффициент детерминации r2

:

r2

= 0,8272

= 0,683.

Он показывает, что 68,3% вариации инвестиций flow обусловлено вариацией ВВП.

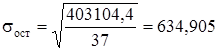

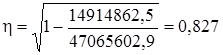

Теоретическое корреляционное отношение η определим по формуле:

. (13) . (13)

. .

Т.к. r = η, то будем считать, что линейная форма связи между х1

и х2

, выбрана верно.

Аналогично проведем расчет корреляции для остальных параметров.

Таблица 5 Расчетные корреляции инвестиций flow и stock для Перу

| Годы

|

х2

|

х3

|

х22

|

х3х2

|

|

х3-

|

(х3 - )2 )2

|

х32

|

х3 -

|

(х3 - )2 )2

|

| 1980

|

27

|

890

|

729

|

24030

|

2301

|

-1411,0

|

1990797,4

|

792100

|

-4900,1

|

24011088,9

|

| 1981

|

125

|

965

|

15625

|

120625

|

2626

|

-1661,0

|

2796816,8

|

931225

|

-4825,1

|

23281237,2

|

| 1982

|

48

|

1022

|

2304

|

49056

|

2371

|

-1118,6

|

1818726,6

|

1044484

|

-4768,1

|

22711883,6

|

| 1983

|

38

|

1092

|

1444

|

41496

|

2337

|

-1245,4

|

1551113,8

|

1192324

|

-4238,1

|

22072248,0

|

| 1984

|

-89

|

1119

|

7921

|

-99591

|

1916

|

-797,2

|

635603,7

|

1252161

|

-3271,1

|

21819279,0

|

| 1985

|

1

|

1130

|

1

|

1130

|

2215

|

-1084,7

|

1176635,7

|

1240000

|

-3260,1

|

21716635,6

|

| 1986

|

22

|

1152

|

484

|

25114

|

2284

|

-1132,4

|

1282270,7

|

1327104

|

-3238,1

|

21512074,7

|

| 1987

|

32

|

1173

|

1024

|

37536

|

2318

|

-1144,5

|

1309968,3

|

1375929

|

-3217,1

|

21317715,0

|

| 1988

|

26

|

1296

|

676

|

32708

|

2298

|

-1039,6

|

1080850,8

|

1962564

|

-4532,1

|

20540031,1

|

| 1989

|

59

|

1287

|

1181

|

75933

|

2407

|

-1120,1

|

1254965,3

|

1656323

|

-4503,1

|

20278009,7

|

| 1990

|

41

|

1330

|

1681

|

54530

|

2117

|

-1017,4

|

1035075,4

|

1768900

|

-4320,1

|

19892591,1

|

| 1991

|

-7

|

1370

|

49

|

-9590

|

2188

|

-818,2

|

621115,9

|

1840000

|

-4420,1

|

19537382,2

|

| 1992

|

-79

|

1504

|

6241

|

-118816

|

1949

|

-445,4

|

198391,9

|

2262016

|

-4286,1

|

18370748,5

|

| 1993

|

761

|

1642

|

579121

|

1249562

|

4735

|

-3093,2

|

9568091,5

|

2236164

|

-4148,1

|

17206825,8

|

| 1994

|

3289

|

4451

|

10817521

|

13239339

|

13119

|

-8668,2

|

75138177,8

|

19811401

|

-1339,1

|

1793218,6

|

| 1995

|

2557

|

5510

|

6538249

|

14089070

|

10232

|

-5181,6

|

26848812,5

|

30360100

|

-280,1

|

78322,2

|

| 1996

|

1171

|

6720

|

12047841

|

23325120

|

13400

|

-7002,8

|

49039524,8

|

45196400

|

929,9

|

864233,3

|

| 1997

|

2139

|

7753

|

4575321

|

16963667

|

9305

|

-1552,3

|

2409655,0

|

60109009

|

1962,9

|

3852932,8

|

| 1998

|

1644

|

8297

|

2702736

|

13640268

|

7664

|

633,3

|

401117,3

|

68840345

|

2506,9

|

6284491,9

|

| 1999

|

1940

|

9791

|

3763600

|

18994540

|

8645

|

1115,7

|

1312555,0

|

99663681

|

4000,9

|

16007111,9

|

| 2000

|

810

|

11062

|

656100

|

8960220

|

4898

|

6164,3

|

37998108,6

|

122367844

|

5271,9

|

27792812,5

|

| 2001

|

1144

|

11835

|

1308736

|

13539240

|

6005

|

9629,6

|

33983828,8

|

140067225

|

6044,9

|

36540681,7

|

| 2002

|

2156

|

12549

|

3248336

|

27055644

|

9362

|

3187,3

|

10196970,2

|

157477401

|

6796,9

|

45682579,0

|

| 2003

|

1335

|

12876

|

1782225

|

17189320

|

6639

|

6237,1

|

38901236,0

|

165791376

|

7085,9

|

50345821,3

|

| 2004

|

1599

|

13310

|

2556801

|

21282230

|

7514

|

5795,6

|

33968731,8

|

177156100

|

7519,9

|

56548728,9

|

| 2005

|

2579

|

19689

|

6651241

|

40977731

|

10765

|

5124,5

|

26260029,2

|

252320321

|

10098,9

|

101987556,8

|

| 2006

|

3327

|

19356

|

12020089

|

67107252

|

13710

|

5632,4

|

31882320,6

|

373254736

|

13565,9

|

184033111,3

|

| Итого

|

29135

|

156333

|

70689577

|

298868194

|

156333,00

|

0,0

|

394253901,3

|

1731153083,0

|

0,0

|

825967642,7

|

| В среднем

|

1079,1

|

5790,1

|

2618132,5

|

11023192,4

|

5790,1

|

0,0

|

13201996,3

|

64116780,9

|

0,0

|

30591394,2

|

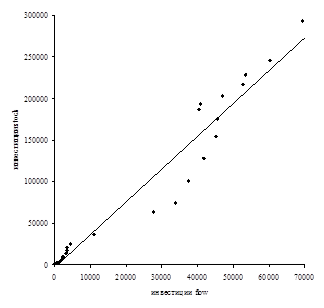

Рисунок 2 Корреляционное поле зависимости инвестиций stock от инвестиций flow

Уравнение регрессии:

х3

= 2211,412 + 3,316 ∙ х2

.

3821,256, 3821,256,  1205,708, 1205,708,  3,007, 3,007,  5,437. 5,437.

Вычисленные значения ta

0

и ta

1

сравнивают с критическими (табличными) t, которые определяют по таблице Стьюдента с учетом принятого уровня значимости а и числом степеней свободы вариации v = n -2 = 27-2 = 25 при уровне значимости а = 0,05.

Так как tа0

= 3,007 меньше tтабл

= 3,080, параметр а0

признается незначимым.

Так как tа1

= 5,437 больше tтабл

= 3,080, следовательно, параметр а1

признается значимым.

Линейный коэффициент корреляции:

0,400. 0,400.

Т.к. r = 0,400, то связь между инвестициями stock и flow, прямая, высокая связь.

Так как  = 5,232 больше tтабл

= 3,080, следовательно, коэффициент корреляции признается значимым. = 5,232 больше tтабл

= 3,080, следовательно, коэффициент корреляции признается значимым.

Определим линейный коэффициент детерминации r2

:

r2

= 0,4002

= 0,523.

Он показывает, что 52,3% вариации инвестиций stock обусловлено вариацией инвестиций flow.

Т.к. r = η, то будем считать, что линейная форма связи между х2

и х3

, выбрана верно.

2.2 Анализ корреляционных связей и темпов экономического роста

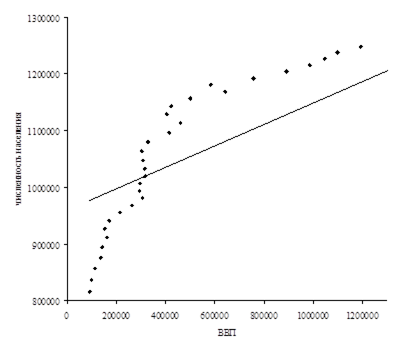

Таблица 6 Расчетные корреляции ВВП и численности населения для Перу

| Годы

|

х1

|

х4

|

х12

|

х4х1

|

|

х4 -

|

(х4 - )2 )2

|

х42

|

х4 -

|

(х4 - )2 )2

|

| 1970

|

9662

|

13193

|

11363044

|

77337366

|

15492

|

-2304,0

|

5285323,4

|

174055249

|

-7497,7

|

56215140,5

|

| 1971

|

6532

|

13567

|

42667024

|

88619644

|

15617

|

-2049,8

|

4201574,6

|

184061189

|

-7123,7

|

50732755,1

|

| 1972

|

7244

|

13951

|

52475536

|

101061044

|

15749

|

-1798,4

|

3211161,7

|

193230401

|

-6739,7

|

45423228,2

|

| 1973

|

8668

|

14115

|

75111224

|

124112320

|

16015

|

-1623,6

|

2787510,8

|

205779025

|

-6115,7

|

40267599,8

|

| 1974

|

10929

|

14749

|

119443041

|