|

Министерство образования и науки Республики Казахстан

Центрально-Казахстанский университет МГТИ – Лингва

Кафедра «Экономики и маркетинга»

ДИПЛОМНАЯ РАБОТА

На тему: «Управление финансовым состоянием предприятия»

Студент(ка): Коба Ю.П

Научный руководитель:

ст.преподаватель

Кадыргалиева Р.Ф

Караганда 2008

Содержание

Содержание

Введение 3

1 Теоретические основы финансового состояния предприятия 6

1.1 Сущность анализа финансового состояния предприятия 6

1.2 Методика анализа показателей финансового состояния предприятия 13

2 Анализ финансового состояния ТОО «Агрофирма Курма» 38

2.1 Вертикальный и горизонтальный анализ баланса предприятия 38

2.2 Анализ ликвидности, платежеспособности и финансовой устойчивости предприятия 43

2.3 Анализ деловой активности и рентабельности активов предприятия 47

3 Разработка рекомендаций по стабилизации финансового состояния предприятия 52

3.1 Прогноз вероятности банкротства предприятия и оценка зоны безопасности 52

3.2 Меры по повышению деловой активности ТОО «Агрофирма Курма» 58

3.3 Разработка мероприятий по привлечению заемных средств для усовершенствования финансового состояния предприятия 62

Заключение 69

Список использованных источников 73

Приложения 75

Введение

В Послании Президента Казахстана народу Казахстана «Стратегия “Казахстан-2030” на Новом этапе развития Казахстана» в качестве главных приоритетов нового этапа всесторонней модернизации Казахстана определены 30 важнейших направлений нашей внутренней и внешней политики.

Одним из направлений является обеспечение последовательных действий по поддержке предпринимательства в Республике Казахстан. В данном направлении Президентом отмечена необходимость развития эффективных финансовых инструментов для стимулирования в полной мере развития предпринимательства. [1].

Переход к рыночным отношениям укрепил статус предприятий и открыл перед ними широкие возможности самостоятельного решения многих производственных и финансовых вопросов. Успех деятельности предприятий непосредственно зависит от уровня руководства, от объективности, конкретности, оперативности и научной обоснованности принимаемых решений, которые в конечном итоге должны быть оптимальными. Принятие последних, как известно, направлено на наиболее рациональное, эффективное использование материальных, трудовых и финансовых ресурсов, на реализацию долгосрочного приоритета страны – экономического. Исследование результатов финансово-хозяйственной деятельности предприятия в каком-либо периоде имеет место в процессе оценки финансового состояния предприятия.

Оценка финансового состояния представляет собой способ, позволяющий раскрыть финансовое благополучие и динамику развития предприятия.

Оценка играет огромную роль в условиях рыночных отношений, когда предприятия являются самостоятельными субъектами и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками, работниками, коммерческими партнерами и другими контрагентами.

Также оценка финансового состояния имеет большое значение для потенциальных инвесторов и кредиторов предприятия, поскольку инвестирование и кредитование предприятия в соответствии с рыночным принципом платности предполагают получение дивидендов (процентов), что возможно только при условии устойчивого финансового положения предприятия. Этим определяется актуальность темы дипломной работы.

Современная экономическая наука имеет в своем арсенале большое количество разнообразных приемов и методов анализа финансовых показателей. В данной дипломной работе применены четыре основные этапа оценки финансового состояния предприятия: анализ основных фондов, оценка показателей ликвидности, платежеспособности и финансовой устойчивости, анализ деловой активности, оценка запаса финансовой устойчивости и прогнозирование возможности банкротства.

Основным инструментом экспертной оценки финансово-хозяйственной деятельности организации является финансовый анализ, который представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, одной из задач финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений.

Финансовый анализ может использоваться: как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций, как средство оценки мастерства и качества управления; как способ прогнозирования вероятности банкротства.

Предприятие, на котором серьезно поставлена аналитическая работа, способно раньше распознать надвигающийся кризис, оперативно отреагировать на него и с большой вероятностью избежать "неприятностей" или уменьшить степень риска.

Цель дипломной работы – исследовать теоретико-методологические основы и оценить финансовое состояние действующего предприятия.

В соответствии с заданной целью были сформулированы задачи дипломной работы:

- В настоящее время разработано и используется множество методик оценки финансового состояния предприятия, таких как методика Шеремета А.Д., Ковалева В.В., Донцовой Л.В., Никифоровой Н.А., Стояновой Е.С., Артеменко В.Г., Белендира М.В. и другие. И отличие между ними заключается в подходах, способах, критериях и условиях проведения анализа. В дипломной работе делается упор на методику А.Д.Шеремета и В.В.Ковалева. Используемая методика предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной экономики.

Теоретической и методологической основой послужили труды и Указы Президента Республики Казахстан, Законы Республики Казахстан, постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов.

1 Теоретические

основы финансового состояния предприятия

Предприятие создается для организации предпринимательской деятельности, социально-экономической целью, которого является обеспечение общественных потребностей и извлечение дохода. По своему содержанию деятельность предприятий включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов деятельности, либо одновременно все виды.

Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов. Они являются формой финансирования и кредитования предпринимательской деятельности. Их функционирование направлено на достижение общих целей эффективного развития предприятий. На основе финансовых отношений на предприятиях функционируют различные денежные фонды.

Финансовое состояние характеризует, насколько успешно все эти процессы идут на предприятии. Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов. В конечном итоги финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Таким образом, финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Так, А.Д. Шеремет и Р.С. Сейфулин пишут, что «финансовое состояние предприятия характеризуется размещением и использованием средств и источниками их формирования». К.Ш. Дюсембаев определяет это понятие следующим образом: «Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми при нормальной производственной, коммерческой и других видов деятельности предприятия целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью».

Состояние финансов предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия, и, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается финансовое состояние предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства.

Огромную роль в условиях рыночных отношений играет оценка финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно - предпринимательской деятельности перед собственниками, работниками, коммерческими партнерами и другими контрагентами.

Оценка финансового состояния – это способ, раскрывающий финансовое благополучие и динамику развития хозяйствующего субъекта.

В финансово-кредитном словаре понятие «оценка финансового состояния» раскрывается несколько иначе: «… - это способ, позволяющий раскрыть финансовое положение и динамику развития предприятия».

Оценка финансового состояния имеет большое значение как для деловых партнеров, так и для потенциальных инвесторов предприятия.

Таким образом, оценка финансового состояния проводится путем изучения динамических данных за ряд лет, поскольку данные отчетности, рассматриваемые изолированно, не обеспечивают пространственной и временной сопоставимости.

Основным инструментом экспертной оценки финансово-хозяйственной деятельности организации является анализ, базой для которого выступает финансовая отчетность. Оценка финансового состояния включает логический анализ отчетности, а также количественный анализ, построенный на расчете финансовых коэффициентов (ликвидности, оборачиваемости активов, структуры капитала и обязательств). Ценную информацию о финансовом состоянии предприятия можно получить путем сравнения аналитических показателей. С этой целью составляется сравнительный, аналитический баланс, который строится на основе бухгалтерского баланса предприятия путем дополнения его показателями структуры статей актива и пассива в динамике.

Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов. Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам.

Анализ финансового состояния предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Наряду с общей характеристикой финансового состояния анализируются показатели финансовой устойчивости предприятия. Финансовая устойчивость оценивается по соотношению собственных и заемных средств в активах и пассивах предприятия, темпам накопления собственных средств в результате хозяйственной деятельности, соотношению долгосрочных и краткосрочных обязательств компании, обеспечению оборотных средств собственными источниками и др.

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению к источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ финансового состояния предприятия основывается главным образом на относительных показателях, т. к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели можно сравнивать с:

- общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Основные задачи анализа:

1) своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия, его платежеспособности;

2) прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

3) разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации, необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности предприятия является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами-пользователями информации о деятельности предприятия.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Таким образом, финансовый анализ может служить для оценки реального финансового состояния предприятия, поскольку позволяет в меньшей степени полагаться на догадки, предчувствия и интуицию, уменьшить неизбежную неопределенность, которая присутствует в любом процессе принятия решения.

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями. Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового состояния.

Поэтому анализ финансового состояния начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства.

В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственной нормы оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств.

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле:

(1) (1)

где Кн

- коэффициент независимости;

Ск

— собственный капитал;

Вб

— авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Западные экономисты считают, что коэффициент независимости желательно поддерживать на достаточно высоком уровне. Это дает возможность поддерживать стабильную структуру источников средств. Именно такой структуре отдают предпочтение инвесторы и кредиторы. Чем больше у предприятия собственных средств, тем легче ему обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому наиболее дальновидные предприниматели стремятся наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода.

Ряд авторов книг по финансовому анализу считает, что для предприятий, функционирующих в условиях развитых рыночных отношений, минимальным значением, обеспечивающим достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, является отношение собственного капитала к общей его сумме на уровне 0,6. А.Д. Шеремет, О.В. Ефимова и др. оценивают минимальное значение этого показателя на уровне 0,5, который обеспечивает покрытие всех обязательств предприятия собственными средствами [7,117].

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена [7,118].

Выполнение приведенного выше ограничения коэффициента собственности на уровне 0,5—0,6 важно не только для заимодавцев, но и для самого предприятия. Поэтому аналитику необходимо изучить структуру источников средств и оценить ее, что позволяет установить рациональность размещения их.

В рыночных условиях хозяйствования она осуществляется как внутренними, так и внешними пользователями информации. Внешние пользователи информации, например банки и кредиторы, оценивают изменение доли собственного капитала в общей сумме авансированного капитала с точки зрения финансового риска при заключении сделок, договоров.

Риск нарастает в том случае, если уменьшается доля собственного капитала. Изучение структуры капитала предприятия позволяет им судить о расширении или сужении деятельности предприятия. Уменьшение краткосрочных кредитов и увеличение собственного капитала может быть свидетельством сокращения деятельности предприятия. Но однозначно такого вывода сделать нельзя, так как доля этих средств может находиться и под влиянием других факторов — процентных ставок за кредит и на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличивать привлеченные средства. Если ситуация обратная, то целесообразно использовать собственный капитал.

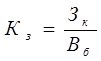

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия и рассчитывается по формуле:

(2) (2)

где Кз

- коэффициент зависимости;

Зк

— привлеченный капитал;

Вб

— авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

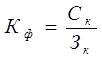

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле:

(3) (3)

где Кф

— коэффициент финансирования;

Ск

— собственный капитал;

Зк

— заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

Сразу же следует предостеречь от буквального понимания рекомендуемого значения для этого показателя. «В ряде случаев, — пишет О.В. Ефимова, — доля собственного капитала в его общем объеме может быть менее половины, и, тем не менее, такие предприятия будут сохранять достаточно высокую финансовую устойчивость. Это в первую очередь касается предприятий, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, налаженными каналами снабжения и сбыта; низким уровнем постоянных затрат (например, торговля и посреднические организации).

В то же время для капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (к примеру, предприятия машиностроительной промышленности), доля заемных средств 40—50% может быть опасной для их финансовой стабильности».

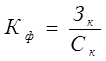

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель — коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3.

, (4), , (4),

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

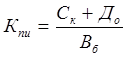

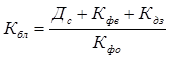

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле:

(5), (5),

где Кпи

- коэффициент финансовой устойчивости;

До

— долгосрочные обязательства (долгосрочные кредиты и займы);

Вб

– валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала. [3,609]

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Как уже было рассмотрено выше, оборотный капитал образуется как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы он был наполовину сформирован за счет собственного, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму оборотных средств принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Чтобы определить, сколько собственного капитала используется в обороте, необходимо от общей суммы долгосрочных и краткосрочных обязательств вычесть сумму долгосрочных активов предприятия. Сумму собственного оборотного капитала можно рассчитать и таким образом: из общей суммы текущих активов вычесть сумму краткосрочных обязательств.

Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле:

(6) (6)

где Кмк

– коэффициент маневренности капитала;

Сок

– собственный оборотный капитал;

Ск

– совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Если в результате анализа предприятие признается неустойчивым, то при внутреннем анализе осуществляется углубленное изучение причин изменения запасов, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала.

При этом особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия.

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

В профессиональной литературе встречаются разные точки зрения по определению платежеспособности. Одни авторы работ по финансовому анализу под платежеспособностью понимают способность хозяйствующего субъекта рассчитываться по своим долгосрочным обязательствам. Так, Ефимова О.В. пишет, что под платежеспособностью «принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам».

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения денежных обязательств.

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает взыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа активов А1

включает в себя абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения. Вторая группа А2

— быстрореализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банке, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и т.д.

Третья группа активов А3

— это медленно реализуемые активы: производственные запасы, незавершенное производство, готовая продукция, незавершенное строительство и т.д. Значительно больший срок понадобится для превращения их в денежную наличность.

Четвертая группа А4

— это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, расходы будущих периодов, долгосрочная дебиторская задолженность, сомнительные долги и пр.

Соответственно по 4 группам разбиваются и обязательства предприятия:

П1

— наиболее срочные обязательства, которые должны быть погашены в течение месяца;

П2

— среднесрочные обязательства, которые должны быть погашены в течение 1 года;

П3

— долгосрочные кредиты банка или займы;

П4

— собственный (акционерный) капитал предприятия, находящийся постоянно в распоряжении предприятия.

Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия:

а) задолженность, сроки оплаты которой уже наступили;

б) задолженность, которую следует погасить в ближайшее время;

в) долгосрочная задолженность.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику двумя-тремя показателями нельзя.

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1

³ П1

, А2

³П2

, А3

³П3

, А4

£П4

.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности также используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности — для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент абсолютной ликвидности определяется по следующей формуле:

(7) (7)

где Кал

– коэффициент абсолютной ликвидности;

Дс

– денежные средства;

Кфв

– краткосрочные финансовые обязательства.

Коэффициент быстрой ликвидности определяется по следующей формуле:

(8) (8)

где Кбл

– коэффициент быстрой ликвидности;

Дс

– денежные средства;

Кдз

– краткосрочная дебиторская задолженность;

Кфв

– краткосрочные финансовые вложения;

Кфо

– краткосрочные финансовые обязательства.

Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает степень покрытия текущими активами краткосрочных обязательств. Удовлетворительным считается коэффициент со значением больше 2,0.

(9) (9)

где Ктл

– коэффициент текущей ликвидности;

Та

– текущие активы;

Ко

– краткосрочные обязательства.

Финансовая устойчивость предприятия очень тесно связана с понятием кредитоспособности. Кредитоспособность — это такое финансовое состояние, которое позволяет получить кредит и своевременно его возвратить. В условиях реорганизации банковской системы, перехода банков на хозяйственный расчет, укрепления роли кредита коренным образом меняется подход к потребителям кредита. Изменился существенно и заемщик. Расширение самостоятельности, новые формы собственности — все это увеличивает риск возвращения ссуды и требует оценки кредитоспособности при заключении кредитных договоров, решении вопросов о возможности и условиях кредитования. При оценке кредитоспособности учитываются репутация заемщика, размер и состав его имущества, состояние экономической и рыночной конъюнктуры, устойчивость финансового состояния и пр. На первом этапе анализа кредитоспособности банк изучает диагностическую информацию о клиенте, в состав которой входят аккуратность оплаты счетов кредиторов и прочих инвесторов, тенденции развития предприятия, мотивы обращения за ссудой, состав и размер долгов предприятия. Если это новое предприятие, то изучается его бизнес-план. Информация о составе и размере активов (имущества) предприятия используется при определении суммы кредита, которая может быть выдана клиенту.

Для того чтобы обеспечивать устойчивость финансового состояния, т.е. способность своевременно рассчитываться с государством, поставщиками и другими кредиторами, предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности. Но, как известно, финансовая их устойчивость определяется воздействием не только внутренних, но и внешних факторов.

Первые из них включают состояние активов предприятия, их оборачиваемость, структуру источников формирования этих активов, а вторые - государственную бюджетную и налоговую политику, процентную политику, состояние рынка и т.д. Одной из существенных причин такого положения является то, что основным источником формирования оборотных средств предприятий выступает, как правило, не прибыль и другие собственные источники, а кредит - как банковский, так и коммерческий.

Таким образом, собственные источники оборотных средств все в большей степени замещаются заемными. В результате собственные оборотные средства не участвуют в полном объеме в кругообороте предприятий, а все больше превращаются в источник погашения кредитов. Последние оказывают отрицательное воздействие на такие показатели, как выручка от реализации, себестоимость, прибыль. Несмотря на растущее бремя процентов за кредит, из-за нарастания платежно-расчетного кризиса предприятия вынуждены вновь и вновь прибегать к помощи кредита, в результате чего собственные источники формирования оборотных средств по существу почти полностью заменяются заемными.

Вследствие этого при анализе финансовой деятельности предприятия необходимо рассматривать источники формирования капитала предприятия.

В качестве конкретных цифровых показателей деловой активности предприятия принято рассматривать различные финансовые коэффициенты оборачиваемости оборотных средств, позволяющие определить, насколько эффективно предприятие использует свои ресурсы.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением дохода на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Коэффициенты оборачиваемости рассчитываются как отношение дохода от реализации продукции (работ, услуг) к среднегодовой сумме отдельных элементов капитала или активов, скорость оборота которых изучается.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и другие), отраслевая (к примеру, не вызывая сомнения, что оборачиваемость станкостроительного завода и кондитерской фабрики будет объективно различной), масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях оказывается значительно выше, чем на крупных - в этом состоит одно из преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов предприятия оказывает экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, протекающие в стране инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводит к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

В то же время следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия и, в первую очередь, эффективностью управления его активами (или её отсутствием).

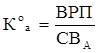

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

(10) (10)

где Ко

а

– коэффициент оборачиваемости активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВА

– средняя величина активов предприятия.

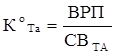

Соответственно, оборачиваемость текущих краткосрочных активов будет определяться как:

(11) (11)

где Ко

Та

– коэффициент оборачиваемости текущих краткосрочных активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВТА

– средняя величина текущих краткосрочных активов предприятия.

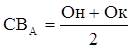

Средняя величина активов по данным баланса определяется по формуле:

(12) (12)

где Он, Ок – величина активов на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле:

(13) (13)

где До

– продолжительность одного оборота в днях;

Ко

Та

– коэффициент оборачиваемости текущих краткосрочных активов предприятия;

Коэффициент привлечения (высвобождения) оборотного капитала в связи с замедлением (ускорением) оборачиваемости текущих краткосрочных активов рассчитывается по формуле:

(14) (14)

где КО

п(в)

– коэффициент привлечения высвобождения оборотных средств;

ВРП – доход от реализации продукции (работ, услуг).

Анализ показателей эффективности использования оборотных средств и источников формирования оборотного капитала должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Функционирование предприятия зависит от его способности приносить необходимый доход. При этом следует иметь в виду, что руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов. Так, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и так далее.

К вопросам учетной политики, определяющим величину финансового результата деятельности предприятия, в первую очередь, относятся следующие:

-выбор способа начисления амортизации основных средств;

-выбор метода оценки материалов, отпущенных и израсходованных на производство продукции, работ, услуг;

-определение способа начисления износа по малоценным и быстроизнашивающимся предметам при их отпуске в эксплуатацию;

-порядок отнесения на себестоимость реализованной продукции отдельных видов расходов (путем непосредственного их списания на себестоимость по мере совершения затрат или с помощью предварительного образования резервов предстоящих расходов и платежей);

-состав затрат, относимых непосредственно на себестоимость конкретного вида продукции;

-состав косвенных (накладных) расходов и способ их распределения и другое.

В целом, эффективность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Отметим сразу же, что такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчета в сопоставимые цены).

Вторая группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений указанных показателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют прибыль, получаемую с каждого тенге средств (собственных и заемных), вложенных в предприятие.

Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов имущества:

(15) (15)

где Ра

– рентабельность активов (имущества) предприятия;

Чд

– чистая прибыль

Сва

– средняя величина активов предприятия.

Этот показатель отражает, какую прибыль (доход) получает предприятие с каждого тенге, вложенного в активы.

В аналитических целях определяется как рентабельность всей совокупности активов, так и рентабельность текущих активов.

(16) (16)

где Ра

– рентабельность текущих краткосрочных активов (имущества) предприятия;

Чд

– чистая прибыль;

Свта

– средняя величина текущих активов предприятия.

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику (при этом под инвестированием понимается постоянное и долгосрочное финансирование). Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственных источников средств и долгосрочных обязательств (или, что то же самое, как разность общей суммы активов и краткосрочных обязательств).

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций, которая определяется по формуле:

(17) (17)

где Ри

– рентабельность инвестиций;

Ддн

– доход до уплаты налогов;

Ко

– краткосрочные обязательства предприятия.

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал, называемый также рентабельностью собственного капитала, определяется по формуле:

(18) (18)

где Рск

– рентабельность собственного капитала;

Чд

– чистая прибыль;

Ск

– собственный капитал предприятия.

Другой важный коэффициент рентабельности реализованной продукции, рассчитывается по формуле:

(19) (19)

где Ррп

– рентабельность реализованной продукции;

Чд

– чистая прибыль;

Врп

– выручка от реализации продукции.

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию.

Отметим, что анализ приведенных коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий.

Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы:

(20) (20)

где Ра

– рентабельность активов;

Оа

– оборачиваемость активов;

Ррп

– рентабельность реализованной продукции.

Иными словами, прибыль предприятия, полученная с каждого тенге средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистого дохода (прибыли) в выручке от реализации. В общем случае, оборачиваемость активов зависит от объема реализации и средней величины активов. Как было выяснено ранее, замедление оборачиваемости может быть связано как с объективными причинами: инфляция, разрыв хозяйственных связей, так и субъективными: неумелым управлением запасами товарно-материальных ценностей и состоянием расчетов с покупателями, а также отсутствием их надлежащего учета.

Отметим, что из двух рассмотренных показателей, определяющих уровень эффективности использования активов, отношении показателя рентабельности продукции предприятие располагает, как правило, большей свободой маневра для того, чтобы усилить его воздействие на общую рентабельность активов.

Для установления финансовой несостоятельности (банкротства) предприятий утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, базирующаяся на показателях текущей ликвидности и обеспеченности собственными оборотными средствами, а также способности восстановить (утратить) платежеспособность. В этом вопросе особую значимость приобретают вопросы анализа финансово-хозяйственной деятельности, а некоторые из разделов современных методик финансового анализа, базирующихся на системах относительных показателей. На основании системы критериев принимаются решения:

- о признании структуры бухгалтерского баланса неудовлетворительной, а предприятия – неплатежеспособным;

- о наличии реальной возможности предприятия – должника восстановить платежеспособность;

- о наличии реальной возможности утраты платежеспособности предприятия, если оно в ближайшее время не сможет выполнить обязательства перед кредиторами.

Указанные решения принимаются по результатам анализа и вне зависимости от наличия установленных законодательством внешних признаков несостоятельности предприятия.

Основанием для принятия решений о несостоятельности (банкротстве) предприятия является система критериев для оценки удовлетворительности структуры баланса предприятий:

а) коэффициент текущей ликвидности.

б) коэффициент обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, предприятие – неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2,0;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание предприятия неплатежеспособным не означает признание его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное соответствующими государственными органами состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

(21) (21)

где Кк

тл

- фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Кн

тл

– фактическое значение коэффициента текущей ликвидности на начало отчетного периода;

Пу

– установленный период восстановления платежеспособности в месяцах (6 месяцев);

По

– отчетный период;

Кнорм

тл

= 2,0.

При удовлетворительной структуре баланса для проверки устойчивости финансового состояния рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

(22) (22)

где Пу

– установленный период восстановления платежеспособности в месяцах (3 месяца).

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших трех месяцев. Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность, т.е. оно не сможет выполнить обязательства перед кредиторами.

Ввиду реальной угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в органах по реорганизации предприятий.

После принятия решения о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным у предприятия запрашивается дополнительная информация и проводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидации материалов.

После изучения всех показателей финансового состояния предприятия принимается решение о проведении реорганизации, восстановления предприятия или его ликвидации.

Таким образом, анализ всех рассмотренных выше показателей позволяет выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

2 Анализ

финансового состояния ТОО «Агрофирма Курма»

Предварительная оценка финансового положения предприятия осуществляется на основании данных финансовой отчетности. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями. С этой целью определяем соотношение отдельных статей актива и пассива баланса, их удельный вес в общем итоге или валюте баланса, рассчитываем суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом. При этом общая сумма изменения валюты баланса расчленяется на составные части, что позволяет сделать предварительные выводы о характере имевших сдвигов в составе активов, источниках их формирования и их взаимной обусловленности. Так, в процессе предварительного анализа изменения в объеме недвижимого имущества и текущих или оборотных средств рассматриваются в связи с изменениями в обязательствах предприятия.

Для удобства проведения такого исследования используем так называемый уплотненный аналитический баланс - нетто, формируемый путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах такие, как недвижимое имущество, текущие активы и так далее [10, с.68].

На основании этих данных определяется аналитический коэффициент ликвидности и платежеспособности предприятия, характеризующий его финансовое состояние. Термин "ликвидность" означает легкость реализации, продажи и превращения материальных ценностей в денежные средства.

Баланс - нетто ТОО «Агрофирма Курма» представлен в таблице 1.

Таблица 1

Вертикальный анализ агрегированного баланса ТОО «Агрофирма Курма» и источники его формирования за период 2005 - 2007 года

Показатели

|

2005 г,

тыс. тг

|

% к валюте

баланса

|

2006,

тыс. тг

|

% к

валюте

баланса

|

2007 г,

тыс. тг

|

% к валюте

баланса

|

Отклоне-ния

(гр7-гр5)

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Актив

|

1154440

|

100

|

1431426

|

100

|

1282071

|

100

|

-

|

| Долгосрочные активы

|

502461

|

43,5

|

480814

|

33,6

|

515088

|

40,2

|

+6,6

|

| Текущие активы, в т.ч.

|

651979

|

56,5

|

950612

|

66,4

|

766983

|

59,8

|

-6,6

|

| Запасы

|

109571

|

5,3

|

68887

|

4,8

|

79528

|

6,2

|

+1,4

|

| Дебиторская задолженность

|

53903

|

46,7

|

879890

|

61,5

|

684051

|

53,4

|

-8,1

|

| Деньги

|

3376

|

0,3

|

1835

|

0,1

|

3404

|

0,2

|

+0,1

|

| Пассив

|

1154440

|

100

|

1431426

|

100

|

1282071

|

100

|

-

|

| Капитал

|

811264

|

70,3

|

1145487

|

80

|

1051010

|

82

|

+2

|

| Долгосрочные обязательства

|

-

|

-

|

157866

|

11

|

215656

|

16,8

|

+5,8

|

| Текущие обязательства

|

242305

|

21

|

128073

|

9

|

15405

|

1,2

|

-7,8

|

Следует отметить, что в целом структура совокупных активов характеризуется некоторым превышением в их составе доли краткосрочных активов, которая составила в 2005 году - 56,5 %, в 2006 – 71,8%, и в 2007 году – 59,8 %. В составе текущих активов обращает на себя внимание уменьшение доли дебиторской задолженности на 8,1% в 2007 году относительно 2006 года, а также увеличения денежных средств на 1569 тыс. тенге, при этом происходит увеличение запасов на 1,4%, т.е. на 10641 тыс.тг.

Пассивы отражают источники средств предприятия, состоят из собственного капитала, обязательств.

Капитал - это активы общества, после вычета ее обязательств, состоит из:

-выпущенный капитал не изменился за 3 года и составляет 342773 тыс. тг.;

-нераспределенный доход за 2005 год составил 468491 тыс. тенге, который увеличился в 2006 году на 334223 тыс. тенге и составил 802714 тыс. тенге, в 2007 году составил 708237 тыс.тенге.

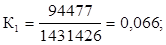

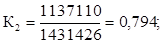

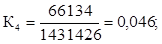

Таким образом, доля собственного капитала в 2007 году относительно 2006 года увеличилась на 2% по отношению к валюте баланса.

Структура заемных средств в течение 3 лет претерпела для предприятия некоторые изменения. Так доля текущих обязательств уменьшилась с 21% в 2005 г. до 9% в 2006 году и 1,2% в 2007 году. За этот период предприятие увеличило долю долгосрочных обязательств, а именно займов банков. В 2005предприятие не имело долгосрочных обязательств, однако в 2006 году займы банков составили 11%, которые увеличились в 2007 году на 57790 тыс.тг и составили 16,8 % в 2007 году, изменение составило 5,8%.

Таким образом, наблюдается уменьшение текущих обязательств одновременно с ростом долгосрочных обязательств.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия рассчитывать по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Для оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отраженная в первом разделе баланса, характеризует величину текущих активов в начале и в конце отчетного периода. Сведения о краткосрочных обязательствах предприятия содержатся в четвертом разделе баланса.

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и трудно реализуемые для погашения внешней задолженности. В то же время в составе краткосрочных пассивов могут быть выделены обязательства различных степеней срочности.

Поэтому, одним из способов оценки ликвидности является сопоставление определенных элементов активов и пассивов между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности, то есть реализуемости.

Так, наиболее срочные обязательства предприятия, срок оплаты которых наступает в текущем месяце, сопоставляются с величиной активов, обладающих максимальной ликвидностью, то есть денежные средства, легко реализуемые ценные бумаги. При этом часть срочных обязательств, остающихся не покрытыми, должны уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятия с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей и другое.

Проведем анализ изменений в составе имущества и источников его формирования ТОО «Агрофирма Курма». Данные поместим в таблице 2.

Таблица 2

Горизонтальный анализ агрегированного баланса ТОО «Агрофирма Курма» и источники его формирования за период 2005 - 2007 года (тыс.тенге)

| Наименование статей

баланса

|

2005 год

|

2006 год

|

2007

|

Изменение (гр. 4 – гр. 3)

|

| 1

|

2

|

3

|

4

|

5

|

| Статьи актива

|

| Денежные средства и краткосрочные финансовые вложения

|

3376

|

1835

|

3404

|

+1569

|

| Дебиторская задолженность

|

53903

|

879890

|

684051

|

-195839

|

Запасы

|

109571

|

68887

|

79528

|

+10641

|

| Долгосрочные активы

|

502461

|

480814

|

515088

|

+34274

|

Баланс

|

1154440

|

1431426

|

1282071

|

-149355

|

| Статьи пассива

|

| Текущие обязательства

|

242305

|

128073

|

15404

|

-112669

|

| Долгосрочные обязательства

|

-

|

157866

|

215656

|

+57790

|

Капитал

|

811264

|

1145487

|

1051010

|

-94477

|

| Баланс

|

1154440

|

1431426

|

1282071

|

-149355

|

По данным таблицы 2 следует, что денежные средства в 2007 году увеличиваются на 1569 тыс.тг относительно 2006 года. За 2006 год наблюдается прирост дебиторской задолженности на 336849 тыс.тенге относительно 2005 года. В 2007 году дебиторская задолженность уменьшается относительно 2006 года на 195839 тыс.тг. Запасы увеличиваются на на 10641 тыс.тенге. При этом происходит увеличение долгосрочных активов на 34274 тыс.тенге. В структуре пассивов наблюдается уменьшение текущих обязательств на 112669 тыс.тенге, долгосрочные обязательства увеличиваются в 2007 году на 57790 тыс.тенге и составляют 215656 тыс.тенге, при этом происходит уменьшение капитала на 94477 тыс.тенге. За 2007 г. по данным таблицы 2 активы уменьшились на 149355 тысяч тенге.

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих активов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства или пока оно ликвидно.

По данным таблицы 4 видно, что оборотный капитал анализируемого предприятия составил:

- на 2005 год: оборотный капитал = 651979- 242305 = 409674 тыс. тенге;

- на 2006 год: оборотный капитал = 950612 - 128073= 822539 тыс. тенге;

- на 2006 год: оборотный капитал = 766983- 15404= 751579 тыс. тенге.

Следовательно, предприятие за 2005-2007 году увеличивает собственный оборотный капитал, что положительно характеризует деятельность предприятия.

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ начинается с анализа именно этих показателей.

В практике аналитической работы также используют систему относительных показателей ликвидности, рассмотренных в первой главе дипломной работы, рассчитываемых по формулам 7,8,9. Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Рассчитаем показатели ликвидности для ТОО «Агрофирма Курма» и оформим результаты расчета в таблице 3.

Таблица 3

Показатели ликвидности ТОО «Агрофирма Курма» за период 2005-2007г.

| Показатели

|

2005

|

2006

|

2007

|

Отклонения (гр. 4-гр.3)

|

| 1

|

2

|

3

|

4

|

5

|

| Коэффициент абсолютной ликвидности

|

0,01

|

0,01

|

0,22

|

+0,21

|

| Коэффициент быстрой ликвидности

|

0,23

|

6,8

|

44,6

|

+37,8

|

| Коэффициент текущей ликвидности

|

2,69

|

7,4

|

49,8

|

+42,4

|

На основе таблицы 5, можно увидеть, что по данным ТОО «Агрофирма Курма» коэффициент абсолютной ликвидности составляет 0,01 на 2005-2006 год, а на 2007 год - 0,22.

Таким образом, предприятие может погасить свои обязательства в срочном порядке, так как теоретически достаточным значением для коэффициента абсолютной ликвидности является значение 0,2. В связи с этим, можно считать его ликвидным по составлению на конец 2007 года.

Показатель быстрой ликвидности представляет собой большой интерес для кредиторов ТОО «Агрофирма Курма». Нормативное значение данного показателя больше или равно 0,7. Значение показателя у предприятия на 2005 год ниже теоретического, однако, на 2006-2007 год, данный показатель значительно вырос и составляет на конец 2007 года - 44,6.

Коэффициент текущей ликвидности позволяет установить, в какой степени кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормативными считаются значения этого показателя, находящиеся в пределах от двух до трех. Как видно, данный коэффициент за период 2005-2007 год соответствует нормативным значениям 2,69; 7,4 и 49,8 соответственно, что является результатом увеличения текущих активов, при значительном уменьшении краткосрочных обязательств за данный период.

Признание предприятия неплатежеспособным не означает признание его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

В связи с этим целесообразно рассчитать коэффициент утраты платежеспособности по формуле 22, который анализируют при удовлетворительной структуре баланса для проверки реальной возможности у предприятия не утратить свою платежеспособность.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших трех месяцев. Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность, т.е. оно не сможет выполнить обязательства перед кредиторами.

Для ТОО «Агрофирма Курма» по данным на 01.01.2008 года коэффициент утраты платежеспособности равен:

Куп

= (49,8+ 3/12 (49,8 – 7,4)) / 2 = 30,2

Таким образом, ТОО «Агрофирма Курма» в течение 3 месяцев имеет реальную возможность не утратить платежеспособность в течение ближайших трех месяцев.

К числу основных показателей финансовой устойчивости предприятия относятся: коэффициент независимости; коэффициент финансовой устойчивости; коэффициент финансирования.

Определим значения всех коэффициентов для ТОО «Агрофирма Курма» по состоянию на начало и на конец отчетного периода – 2005 года. Рассчитанные коэффициенты отобразим в таблице 4.

Таблица 4

Коэффициенты финансовой устойчивости ТОО «Агрофирма Курма» за 2005-2007 г.

| Показатели

|

2005г.

|

2006г.

|

2007г.

|

Отклонения (гр 4 – гр 3

|

| 1

|

2

|

3

|

4

|

5

|

| Коэффициент независимости

|

0,7

|

0,8

|

0,82

|

+0,02

|

| Коэффициент зависимости

|

0,2

|

0,2

|

0,18

|

-0,02

|

| Коэффициент финансирования

|

3,3

|

4

|

4,5

|

+0,5

|

| Коэффициент финансовой устойчивости

|

0,7

|

0,9

|

0,98

|

+0,08

|

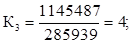

По данным таблицы 4 можно сделать следующие выводы: коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию повысилось на конец 2007 года. Отклонение составило 2%, что положительно характеризует финансовую устойчивость предприятия. Коэффициент финансовой устойчивости или стабильности, показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Коэффициент финансовой устойчивости увеличивается на 8 %. Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных. Хотя на конец года коэффициент финансирования увеличивается на 50% в 2007 году. Таким образом, предприятие имеет тенденцию к росту финансовой устойчивости в 2007 году.

Далее определим, какая часть собственных источников средств вложена в наиболее мобильные активы, то есть которыми можно относительно маневрировать.

Для этого рассчитываем коэффициент маневренности, который определяется как отношение оборотного капитала к собственному капиталу по формуле 6.

Коэффициент маневренности капитала ТОО «Агрофирма Курма» составляет:

- на 2005 год: оборотный капитал = 409674/ 811264 = 0,5;

- на 2006 год: оборотный капитал = 822539/ 1145487= 0,7;

- на 2006 год: оборотный капитал = 751579/ 1051010= 0,72.

По данным расчета видно, что за период 2005 – 2007 года у предприятия наблюдается тенденция к повышению маневренности капитала.

При этом необходимо детально разобраться в причинах задержек потребителями оплаты продукции и услуг и так далее. Эти причины могут быть внешними, не зависящими от анализируемого предприятия, а могут быть и внутренними.

2.3 Анализ деловой активности и рентабельности активов предприятия

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Как уже было выяснено ранее, отдельные виды активов предприятия имеют различную скорость оборота. Динамику изменения рассчитанных показателей оборачиваемости текущих активов за период 2005-2007 года отобразим в таблице 5.

Таблица 5

Динамика показателей оборачиваемости текущих активов ТОО «Агрофирма Курма» за 2005-2007 г.

| Наименование показателей

|

2005

|

2006

|

2007

|

Отклонения

гр.4-гр.3

|

| 1

|

2

|

3

|

4

|

5

|

| Выручка от реализации без НДС, тыс.тенге

|

1062124

|

1619787

|

1137110

|

-482677

|

| Средняя величина текущих активов, тыс.тенге

|

616414,5

|

830781

|

858797,5

|

+28016,5

|

| Средняя величина совокуп-ных активов, тыс.тенге

|

1131046,5

|

1280588

|

1356748,5

|

+76160,5

|

| Коэффициент оборачиваемости текущих активов (стр.1/стр.2)

|

1,7

|

1,9

|

1,3

|

-0,6

|

| Коэффициент оборачи-ваемости совокупных активов (стр.1/стр.3)

|

0,9

|

1,2

|

0,8

|

-0,4

|

| Продолжительность оборота текущих активов, (360/стр.4) дни

|

212

|

189

|

277

|

+88

|

| Продолжительность оборота совокупных активов, (360/стр.5) дни

|

400

|

300

|

450

|

+150

|

Как видно из таблицы 5, продолжительность оборота текущих активов увеличилась на 88 дней, то есть средства, вложенные в 2007году в текущие активы, проходят полный цикл и снова принимают денежную форму на 88 дней больше, чем в 2006 году и на 65 дней больше чем в 2005 году.

Дебиторская задолженность и производственные запасы нередко составляют значительную долю в структуре баланса предприятия. По западным источникам, для средней производственной компании на их долю приходится около 80% оборотных средств и 33% всех активов предприятия. Доля дебиторской задолженности оборотных средствах казахстанского промышленного предприятия может существенно колебаться, однако её уровень составляет обычно не менее 20-30%.

На уровень дебиторской задолженности влияют многие факторы: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, применяемая на предприятии система расчетов.

Система расчетов предприятия является одним из самых важных для бухгалтеров и финансистов моментов, несущих ответственность за эффективное управление дебиторской задолженностью. Основными видами расчетов являются продажа за наличный расчет и в кредит. В условиях нестабильности экономики преобладающей формой расчетов становится предоплата. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, уровень текущей платежеспособности, уровень финансовой устойчивости. Информация необходимая для анализа может быть получена из финансовой устойчивости предприятия. Анализ и контроль уровня дебиторской задолженности проводят с помощью абсолютных и относительных показателей, рассмотренных в динамике. В частности, большой интерес представляет контроль над своевременностью погашения задолженности дебиторами.

Результат деятельности предприятия также оценивается системой показателей, основным из которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования предприятия. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Исследуем систему показателей эффективности деятельности предприятия. Наиболее интересными показателями являются рентабельность активов, рентабельность текущих активов, рентабельность инвестиций, рентабельность собственного капитала, рентабельность реализованной продукции. Данные показатели рассчитываются по формулам 15-19, описанным в первой главе дипломной работы.

Значение коэффициента рентабельность реализованной продукции показывает, какой доход имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию. Так как предприятие в 2005-2006 годах не имело прибыли, было в убытке, то проанализируем эффективность деятельности за 2007 год. Рассчитаем данные показатели для ТОО «Агрофирма Курма» за 2007 год и результаты расчета отобразим в таблице 6.

Таблица 6

Показатели эффективности деятельности ТОО «Агрофирма Курма» за 2007 г.

| Показатель

|

Назначение

|