| Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение

высшего профессионального образования

АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Кафедра экономического анализа, моделирования и программирования

ТЮХТЕНЕВ СЕРГЕЙ ЛЕОНИДОВИЧ

Экономико–статистическое моделирование производительности труда (на примере ООО «Меркит» Республики Алтай)

Специальность 060800 «Экономика и управление на предприятии АПК»

Дисциплина «Экономико-математическое моделирование»

Ведущий преподаватель – ст.преподаватель С. П. Балашова

КУРСОВАЯ РАБОТА

Студент группы 4504

очной формы обучения

(подпись, дата)

Тюхтенев С. Л.

Барнаул 2009

Содержание

Введение

1. Сущность корреляционно-регрессионного анализа и его использование в сельскохозяйственном производстве

1.1 Значение и содержание корреляционно-регрессионного анализа экономических процессов

1.2.Этапы проведения корреляционно-регрессионного анализа. Области его применения

2. Анализ объекта исследования и разработка числовой экономико-математической модели

2.1. Организационно-экономическая характеристика хозяйства

2.2. Разработка числовой экономико-математической модели задачи

3. Анализ результатов решения

3.1. Анализ оптимального решения

Выводы и предложения

Список использованной литературы

Введение

Большинство явлений и процессов в экономике находятся в постоянной взаимной и всеохватывающей объективной связи. Исследование зависимостей и взаимосвязей между объективно существующими явлениями и процессами играет большую роль в экономике. Оно дает возможность глубже понять сложный механизм причинно-следственных отношений между явлениями. Для исследования интенсивности, вида и формы зависимостей широко применяется корреляционно-регрессионный анализ, который является методическим инструментарием при решении задач прогнозирования, планирования и анализа хозяйственной деятельности предприятий.

Экономико-статистические модели описывают и воспроизводят в формализованном виде реальные экономические системы, имитируя их поведение в изменяющейся среде. Вместе с тем сама модель является системой, преобразующей некоторый набор факторов (факторные признаки) на входе в выходные результаты (результативные признаки).

Качество моделей, их адекватность реальным процессам определяются не только набором входных величин, но и выбранной формой связи. Практически невозможно отобразить все многообразие условий, факторов и взаимосвязей реального явления, поэтому в процессе экономико-статистического моделирования рассматривают наиболее существенные из них.

Цель курсовой работы - изучить зависимость производительности труда от различных факторов в отраслях растениеводства и обосновать основные пути ее повышения.

Задачи работы заключаются в следующем:

рассмотреть теоретические основы производительности труда в растениеводстве;

сделать научный анализ производительности труда в хозяйстве;

выявить зависимость производительности труда от различных факторов;

разработать предложения применительно к хозяйству по повышению производительности труда в растениеводстве.

Объектом наблюдения в курсовой работе является ООО «Меркит» Республики Алтай.

Предметом исследования является производительность труда в ООО «Меркит».

Объект исследования - закономерности, принципы и тенденции повышения производительности труда.

Методы исследования, используемые при написании курсовой работы:

- диалектический - рассматривает все процессы в развитии, динамике, времени;

- монографический - предполагает глубокое изучение всех сторон эффективности сельскохозяйственного производства на примере хозяйства; аналитический;

- расчетно-конструктивный.

Источниками информации для написания работы послужили законодательные и нормативные документы, труды экономистов-аграрников, научные работы и статьи, посвященные изучению производительности труда, материалы Государственного комитета по статистике и управлению сельского хозяйства, а также годовые отчеты исследуемого хозяйства за 2003-2007 гг., бизнес-план на 2008 г., данные первичного учета и отчетности.

1. Сущность корреляционно-регрессионного анализа и его использование в сельскохозяйственном производстве

1.1. Значение и содержание корреляционно-регрессионного анализа экономических процессов

Большинство явлений и процессов в экономике находятся в постоянной взаимной и всеохватывающей объективной связи. Исследование зависимостей и взаимосвязей между объективно существующими явлениями и процессами играет большую роль в экономике. Оно дает возможность глубже понять сложный механизм причинно-следственных отношений между явлениями. Для исследования интенсивности, вида и формы зависимостей широко применяется корреляционно-регрессионный анализ, который является методическим инструментарием при решении задач прогнозирования, планирования и анализа хозяйственной деятельности предприятий.

Различают два вида зависимостей между экономическими явлениями и процессами:

- функциональную;

- стохастическую (вероятностную, статистическую). [2, с. 124-125].

В случае функциональной зависимости имеется однозначное отображение множества А на множество В. Множество А называют областью определения функции, а множество В - множеством значений функции.

Функциональная зависимость встречается редко. В большинстве случаев функция (У) или аргумент (Х) - случайные величины. Х и У подвержены действию различных случайных факторов, среди которых могут быть факторы, общие для двух случайных величин.

Если на случайную величину А действуют факторы Z1

,Z2

, ... , V1

,V2

а на У – Z0

, Z1

,Vx

, Кз

... , то наличие двух общих факторов Z2

и Vx

позволит говорить о вероятностной или статистической зависимости между Х и У.

Статистической называется зависимость между случайными величинами, при которой изменение одной из величин влечет за собой изменение закона распределения другой величины. [2, с. 132-133].

В частном случае статистическая зависимость проявляется в том, что при изменении одной из величин изменяется математическое ожидание другой. В этом случае говорят о корреляции или корреляционной зависимости.

Статистическая зависимость проявляется только в массовом процессе, при большом числе единиц совокупности.

При стохастической закономерности для заданных значений зависимой переменной можно указать ряд значений объясняющей переменной, случайно рассеянных в интервале. Каждому фиксированному значению аргумента соответствует определенное статистическое распределение значений функции. Это обусловливается тем, что зависимая переменная, кроме выделенной переменной, подвержена влиянию ряда неконтролируемых или неучтенных факторов. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью.

В экономике приходится иметь дело со многими явлениями, имеющими вероятностный характер. Например, к числу случайных величин можно отнести стоимость продукции, доходы предприятия, межремонтный проб е г автомобилей, время ремонта оборудования и т. д. [14, с. 212-213].

Односторонняя вероятностная зависимость между случайными величинами есть регрессия. Она устанавливает соответствие между этими величинами.

Односторонняя стохастическая зависимость выражается с помощью функции, которая называется регрессией.

Виды регрессий

1. Регрессия относительно числа переменных:

·простая регрессия - регрессия между двумя переменными;

·множественная регрессия - регрессия между зависимой переменной у и несколькими объясняющими переменными хx

, х2

... , хт

. Множественная линейная регрессия имеет следующий вид:

у = а0

+ ax

xx

+ f2*flj2 + …+ a

,,

pcт

где у - функция регрессии;

jq, x2

,…, хт

- независимые переменные; flj, а2

,-, aт

- коэффициенты регрессии;

д0

- свободный член уравнения;

т - число факторов, включаемых в модель[17, с. 172].

2. Регрессия относительно формы зависимости:

· линейная регрессия, выражаемая линейной функцией;

· нелинейная регрессия, выражаемая нелинейной функцией.

3. В зависимости от характера регрессии различаются следующие ее виды:

· положительная регрессия: она имеет место, если с увеличением (уменьшением) объясняющей переменной значения зависимой переменной также соответственно увеличиваются (уменьшаются);

· отрицательная регрессия: в этом случае с увеличением или уменьшением объясняющей переменной зависимая переменная уменьшается или увеличивается.

4. Относительно типа соединения явлений различаются:

· непосредственная регрессия: в этом случае зависимая и объясняющая переменные связаны непосредственно друг с другом;

· косвенная регрессия: в этом случае объясняющая переменная действует на зависимую через ряд других переменных;

· ложная регрессия: она возникает при формальном подходе к исследуемым явлениям без уяснения того, какие причины обусловливают данную связь.

Регрессия тесно связана с корреляцией. Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями. Связи между явлениями могут быть различны по силе. При измерении тесноты связи говорят о корреляции в узком смысле слова. Если случайные переменные причинно обусловлены, и можно в вероятностном смысле высказаться об их связи, то имеется корреляция.

Понятия «корреляция» и «регрессия» тесно связаны между собой. В корреляционном анализе оценивается сила связи, а в регресс ионном анализе исследуется ее форма. Корреляция в широком смысле объединяет корреляцию в узком смысле и регрессию. [15, с. 245-247].

Корреляция, как и регрессия, имеет различные виды, так различают:

1) относительно характера – положительную и отрицательную

2) относительно числа переменных - простую, множественную, частную;

3) относительно формы связи – линейную, нелинейную;

4) относительно типа соединения – непосредственную, косвенную, ложную.

Любое причинное влияние может выражаться либо функциональной, либо корреляционной связью. Но не каждая функция или корреляция соответствует причинной зависимости между явлениями. Поэтому требуется обязательное исследование причинно-следственных связей.

Исследование корреляционных связей мы называем корреляционным анализом, а исследование односторонних стохастических зависимостей - регрессионным анализом.

Корреляционный анализ проводится между величинами, не имеющими причинно-следственного характера отклонений. Цель корреляционного анализа - количественное определение тесноты связи между признаками. Если исследуются только 2 признака, то говорят о простой (парной) корреляции. Если исследуется связь между тремя и более признаками, то имеет место множественная корреляция. [25, с. 95-96].

При оценке корреляционной связи не ставится вопрос о характере причинно-следственных соотношений между признаками. Оценивается только степень тесноты между ними. Оценку связи делают с помощью коэффициента корреляции г, который изменяется в пределах -1 > r > + 1.

Коэффициент корреляции - мера тесноты связи между признаками. Положительное значение коэффициента корреляции означает, что с увеличением одного показателя возрастает и другой, и наоборот, отрицательное значение определяет уменьшение величины одного показателя при возрастании другого.

Коэффициент корреляции свыше 0,8 означает тесную причинно- следственную связь.

Коэффициент множественной корреляции определяют по усложненной формуле, которая используется в статистике. В научных исследованиях и практической деятельности пользуются готовыми компьютерными программами для персонального компьютера.

Чтобы составить объективное представление о том, сильна или слаба связь между показателями, используют так называемый коэффициент детерминации, на основании которого можно сделать вывод о количестве случаев изменения одного показателя (признака) под влиянием другого. Коэффициент детерминации представляет собой квадрат коэффициента корреляции г, или то же, но выраженное в процентах ( r2

* 100)

Итак, коэффициент корреляции, возведенный в квадрат и умноженный на 100 %, называется коэффициентом детерминации, который показывает, насколько результативный признак зависит от анализируемых одно- и двухфакторных признаков.

Корреляционный анализ позволяет установить связь между признаками и показывает форму этой связи, но он не дает представления об изменении одного показателя ряда в зависимости от изменения другого. Для исследования же нередко необходимо знать, насколько (в среднем) изменяется один признак при изменении другого на единицу. Эти важные и более глубокие свойства связи раскрывает регрессионный анализ, который для исследований различных вопросов экономики представляет большой интерес.

Применяя регрессионный анализ, можно, например, установить по некоторым показателям значения показателей совсем других размерностей, зная лишь о связи между ними и не затрачивая времени и средств на их непосредственное экспериментальное измерение или определение.

Регрессионный анализ - метод статистической обработки наблюдений, в результате которой оказывается возможным составить уравнение регрессии и получить количественную оценку влияния факторных признаков х на результативный у.[5, с. 130-132].

Уравнение у i

=b10

x1

j

+b20

x20

+ .... +b mn

x mj

,

где b10

, b20

,…,bmn

- средняя квадратическая оценка случайных факторов;

x1

i

, x20

,…, xmn

- значения непрерывных переменных х1, х2; называют уравнением регрессии.

Регрессионные зависимости могут быть самыми различными, важно лишь установить их экспериментально и сделать правильное математическое описание соответствующими формулами.

Регрессионный анализ проводят для установления связи между величинами, которые можно рассматривать как функции и аргументы, т. е. когда четко выражен характер причинно-следственных отношений между исследуемыми признаками.

Коэффициент регрессии показывает, на сколько изменится в среднем значение результативного признака у при увеличении факторного х.

Характеристикой относительного изменения прироста функции у=J{х) при малых относительных изменениях прироста аргумента х является эластичность функции.

Корреляционный и регрессионный анализ имеют свои задачи . [13, с. 295-299].

Задачи корреляционного анализа

1. Измерение степени связности (тесноты, силы) двух и более явлений. Здесь речь идет в основном о подтверждении уже известных связей.

2. Отбор факторов, оказывающих наиболее существенное влияние на результативный признак на основе измерения тесноты связи между явлениями.

3. Обнаружение неизвестных причинных связей. Корреляция непосредственно не выявляет причинных связей между явлениями, но устанавливает степень необходимости этих связей и достоверность суждений об их наличии. Причинный характер связей выясняется с помощью логически-профессиональных рассуждений, раскрывающих механизм связей.

Задачи регpeccионного анализа

1. Установление формы зависимости (линейная или нелинейная; положительная или отрицательная и т. д.).

2. Определение функции регрессии и установление влияния факторов на зависимую переменную. Важно не только определить форму регрессии, указать общую тенденцию изменения зависимой переменной, но и выяснить, каково было бы действие на зависимую переменную главных факторов, если бы прочие не изменялись и если бы были исключены случайные элементы. для этого определяют функцию регрессии в виде математического уравнения того или иного типа.

3. Оценка неизвестных значений зависимой переменной, т. е. решение задач экстраполяции и интерполяции. В ходе экстраполяции распространяются тенденции, установленные в прошлом, на будущий период. Экстраполяция широко используется в прогнозировании. В ходе интерполяции определяют недостающие значения, соответствующие моментам времени между известными моментами, т. е. определяют значения зaвисимой переменной внутри интервала заданных значений факторов.

Однако экономические исследования многоаспектны, и, как правило, здесь применяют в комплексе все методы анализа. Так, например, цель регрессионного анализа - определение формы связи (уравнение регрессии), количественное определение коэффициентов уравнения (оценка коэффициентов регрессии) и определение изменения тесноты связи между признаками. Так же как и корреляционный, регрессионный анализ может проводиться по двум признакам у =f(x) (х - аргумент, у - функция), и тогда имеет место простой регрессионный анализ. Если же одновременно рассматривать несколько аргументов, т.е. y=f(xu

x2

,… ,х,,), то имеет место множественная регрессия.

В реальных условиях исследования прикладных задач, рассматриваемые признаки, как правило, взаимосвязаны, поэтому всегда приходится выявлять тесноту связи между ними и изучать формы связи.

Таким образом, более правильно говорить о комплексном корреляционно-регрессионном анализе.

1.2. Этапы проведения корреляционно-регрессионного анализа

Области его применения.

Корреляционно-регрессионный анализ проводят поэтапно в определенной логической последовательности: [14, 194-195].

1 ) анализ существа происходящих в исследуемой системе процессов и выявление причин возникновения взаимосвязей между признаками, характеризующими эти процессы;

2)выбор наиболее существенных признаков для исследования их на предмет включения в корреляционно-регрессионные модели, дифференциация признаков на факторные и результативные;

3)предварительный расчет и анализ парных коэффициентов корреляции, построение матрицы коэффициентов парной корреляции и оценка возможных вариантов группировки признаков для построения корреляционно регрессионных моделей;

4)выявление причинно-следственных соотношений между признаками и логическая оценка возможных вариантов формы связи, т.е. предварительная оценка формы уравнения регрессии;

5)решение уравнения регрессии - вычисление коэффициентов регрессии по уравнениям связи и их смысловая интерпретация с учетом прикладных задач исследуемой предметной области;

6)расчет теоретически ожидаемых (воспроизведенных по уравнению регрессии) значений результативного признака (функции);

7)определение и сравнительный анализ дисперсий: общей факторной (воспроизводственной) и остаточной; оценка тесноты связи между признаками, включенными в регрессионную модель;

8)общая оценка качества модели, отсев несущественных (или включение дополнительных) факторов, построение и решение новой модели (т. е. повторение п.п. 1-7, получение достаточно хорошей модели нередко требует ряда таких интерпретаций);

9)статистическая оценка достоверности параметров уравнения регрессии, построение доверительных границ для теоретически ожидаемых значений функции;

10) практические выводы из анализа.

В области экономико-математического моделирования и анализа экономических объектов и систем требуется переход от исследования отдельных процессов к изучению взаимодействия их совокупностей.

В рыночных условиях для получения исходно статистической информации используют методы маркетинговых исследований и управленческого учета. Для подготовки решений, ориентированных на перспективу, необходимо использование методов прогноза для обработки маркетинговой и учетной информации.

Целесообразно использование на предприятиях АПК корреляционно регрессионного анализа для определения:

доли рынка при различных ценах на продукцию;

культур в зависимости от погодных условий (температуры воздуха, температуры и влажности почвы в определенное время), от норм внесения минеральных удобрений;

продуктивности животных в зависимости от питательности кормов и живой массы.

2. Анализ объекта исследования и разработка числовой экономико-математической модели

2.1. Организационно-экономическая характеристика хозяйства

ООО «Меркит» образовано в 1996 году 20 мая, путем объединения двух крестьянских (фермерских) хозяйств «Мечин» и «Меркит».

Почтовый адрес: 649461 Республика Алтай, Усть-Канский район, село Яконур. Организационно-правовая форма хозяйства по последнему действующему Уставу ООО «Меркит» - юридическое лицо, являющееся юридической организацией, имеющий самостоятельный баланс, расчетный и другие банковские счета, печать с фирменным наименованием, банка, штампы и другие реквизиты.

По организационно-правовой форме «Меркит» является обществом с ограниченной ответственностью (ООО) – коммерческая организация, учрежденная семи лицами, уставный капитал, который разделен на доли определенных учредительными документами размеров. Уставный капитал общества с ограниченной ответственностью состоит из стоимости вкладов его учредителей:

1. Кулаков Александр Васильевич – 80000 рублей;

2. Такашев Егор Тихонович – 10000 рублей;

3. Дедин Александр Адучиевич – 2000 рублей;

4. Денишкин Виталий Николаевич – 2000 рублей;

5. Кулаков Аржан Викторович – 2000 рублей;

6. Маташев Юрий Михайлович - 2000 рублей;

7. Яшев Аркадий Николаевич - 2000 рублей.

Высшим органом управления ООО «Меркит» является общее собрание его членов, который проводится не реже одного раза в год.

Землепользование хозяйства расположено в юго-восточной части района. Центральная усадьба ООО «Меркит» расположена в урочище Алтын-Туу в 9 км от районного центра с.Усть-Кан, в 257 от республиканского центра г. Горно-Алтайска. Ближайшая железнодорожная станция в г.Бийск находится на расстоянии 357 км. С указанными пунктами хозяйство связано дорогой районного значения с гравийным и асфальтовым покрытием. Рельеф территории представлен тремя геоморфологическими элементами: горная, горно-увалистая часть и долина реки Чарыш, средний уклон пашни 15-17º, а кормовые угодья расположены по склонам гор, логов, долинам рек и ручьев.

Таким образом, природно-климатические условия ООО «Меркит» благоприятны для выращивания из зерновых культур в основном только овса, также многолетних трав. Природно-климатические условия благоприятны для разведения животных.

Предприятие специализируется на производстве продуктов животноводства: шерсти, баранины, говядины, конины при круглогодовом использовании пастбищ. Основой поступления денежных средств является пантовое мараловодство и племенное овцеводство. Чтобы определить производственное направление, специализацию хозяйства необходимо рассмотреть и проанализировать структуру товарной продукции предприятия (табл. 1).

Как видно из таблицы 1 в ООО «Меркит» до 2008 года в основном реализуется животноводческая продукция. В структуре товарной продукции в 2008 году наибольший удельный вес занимают продукция животноводства 99,1 % в структуре, которой панты составляют 68,4 %. Продукция растениеводства составляют только 0,9 % товарной продукции. В 2008 году по сравнению с 2004 годом реализация скота и птицы в живой массе увеличилась на 475,8 % за счет продажи маралов другим организациям для дальнейшего разведения, овец - заготовительным организациям. Таким образом, продукция животноводства в 2008 году по сравнению с 2004 годом увеличилась на 44,7%. В 2005 году в силу высокой урожайности сельскохозяйственных культур было изготовлено достаточное количество кормов, поэтому объем реализованной растениеводческой продукции больше, а в 2008 году осталась на таком же уровне как и в 2004 году. Уровень товарной продукции за последние пять лет повысился на 37,1 % или на 2927 тыс.руб. основным фактором такого повышения явились сокращения потерь продукции в процессе ее производства, хранения, транспортировки и сокращения внутрихозяйственного расхода продукции на производственные нужды.

Таблица 1 - Состав и структура товарной продукции ООО «Меркит»

| Виды продукции

|

2004г

|

2005г.

|

2006г.

|

2007г.

|

2008г.

|

2008 в % к

2004 г

|

| тыс.р

|

%

|

тыс.р

|

%

|

тыс.р

|

%

|

тыс.р

|

%

|

тыс.р

|

%

|

| Продукция растениеводства - всего

|

100

|

1,2

|

1554

|

18,2

|

426

|

3,3

|

81

|

0,7

|

100

|

0,9

|

100

|

| Скот и птица в живой массе всего:

|

315

|

4

|

850

|

9,9

|

5430

|

42,5

|

4701

|

41,5

|

1814

|

16,7

|

575,8

|

| в т. Ч крупный рогатый скот

|

295

|

3,7

|

343

|

4

|

1630

|

12,8

|

2092

|

18,4

|

724

|

6,7

|

254,4

|

| лошади

|

-

|

282

|

3,3

|

3614

|

28,3

|

172

|

1,5

|

-

|

-

|

| олени

|

225

|

2,6

|

-

|

1489

|

13,1

|

400

|

3,7

|

400

|

| овцы и козы

|

20

|

0,3

|

-

|

948

|

8,3

|

690

|

6,3

|

345,5

|

| Шерсть всякая

|

101

|

1,2

|

193

|

2,3

|

214

|

1,7

|

220

|

1,9

|

197

|

1,8

|

195,4

|

| Панты

|

7108

|

90,3

|

5926

|

69,3

|

5103

|

39,9

|

4300

|

37,9

|

7397

|

68,4

|

104,2

|

| Прочая продукция животноводства

|

122

|

1,5

|

-

|

-

|

204

|

1,8

|

470

|

4,3

|

385,1

|

|  Продукция животноводства собственного производства реализованная в переработанном виде Продукция животноводства собственного производства реализованная в переработанном виде

|

128

|

1,6

|

28

|

0,3

|

1605

|

12,5

|

1828

|

16,1

|

823

|

7,6

|

642,6

|

| Итого продукция животноводства

|

7774

|

90,8

|

6997

|

81,8

|

12352

|

96,7

|

11253

|

99,3

|

10701

|

99,1

|

144,7

|

| Всего по организации

|

7874

|

100

|

8551

|

100

|

12778

|

100

|

11334

|

100

|

10801

|

100

|

137,1

|

Чтобы оценить деятельность предприятия необходимо изучить размеры производства предприятия (табл. 2).

Таблица 2 - Размеры производства ООО «Меркит» за 2004-2008 гг.

| Показатели

|

2004 г.

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2008г.

в % к 2004 г.

|

| Стоимость валовой продукции, тыс. руб.

|

11909

|

12648

|

16840

|

18912

|

21045

|

176,7

|

| Стоимость товарной продукции, тыс. руб.

|

7874

|

8551

|

12778

|

11334

|

10801

|

137,1

|

| Площадь сельскохозяйственных угодий, га

|

1390

|

1504

|

1562

|

1628

|

1776

|

127,8

|

| Среднегодовая стоимость основных фондов, тыс. руб

|

13058

|

15349

|

18902

|

21036

|

46862

|

358,9

|

| Среднесписочная численность работников, чел

|

65

|

71

|

73

|

70

|

77

|

118,5

|

Анализируя данную таблицу, можно сделать выводы: стоимость валовой продукции в 2008 году увеличилась на 102,1 % по сравнению с 2004 годом или на 12159 тыс. руб., за счет эффективного использования земли и увеличения производственных мощностей. Товарная продукция в 2008 году по сравнению с 2004 годом увеличилась на 37,1 % за счет роста цен на продукцию животноводства. Увеличение площади сельскохозяйственных угодий на 27,8 % произошло в силу распашки, раскорчевки кустарников и осушение болот до 2008 года и за счет покупки земли у населения. Среднегодовая стоимость основных производственных фондов увеличилась на 258,9 % или на 33804 тыс. руб., это связано с приобретением новой техники и оборудования. Численность работников увеличилась на 18,5% так как не хватает трудовых ресурсов в производственной деятельности. В целом можно сделать вывод, что все показатели размеров производства ООО «Меркит» за 2004-2008 гг. увеличились за счет эффективного ведения производственной деятельности.

Целью любого производства является получение высоких экономических и финансовых результатов. Основной показатель, характеризующий экономическую эффективность производства – сумма прибыли от реализации продукции.

Рассмотрим основные экономические и финансовые результаты деятельности ООО «Меркит» в таблице 3.

Таблица 3 - Анализ финансовых результатов ООО «Меркит», тыс. руб.

| Показатели

|

2004г.

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2008 г. в % к

2004 г.

|

| Выручка от реализации

|

10630

|

12099

|

15518

|

12128

|

11445

|

107,6

|

| Себестоимость реализованной продукции

|

6646

|

9618

|

7132

|

9789

|

7862

|

118,2

|

| Валовая прибыль

|

3984

|

2481

|

8386

|

2339

|

3583

|

89,9

|

| Прибыль от продаж

|

3783

|

2350

|

6780

|

523

|

1821

|

48,1

|

| Прочие доходы

|

9655

|

9

|

9242

|

9735

|

7591

|

78,6

|

| Прочие расходы

|

10174

|

334

|

13224

|

6204

|

1275

|

12,5

|

| Общая прибыль, убыток (до налогообложения), +, -

|

+3336

|

+1728

|

2579

|

+2524

|

+5636

|

168,9

|

| Чистая прибыль

|

3271

|

1728

|

2478

|

2508

|

5636

|

172,3

|

По данным таблицы можно сделать выводы, что в 2008 году по сравнению с 2004 годом выручка от реализации увеличилась на 7,6 % за счет большего объема продажи продукции. Валовая прибыль сократилась на 10,1 %, в то время как себестоимость реализованной продукции увеличилась на 18,2 %. Это говорит об отрицательной тенденции развития деятельности хозяйства. Прибыль от продажи снизилась на 51,9 % так как затраты на переработку, транспортировку, хранение с каждым годом увеличивается. Но тем не менее предприятие получает доходы от различных операций, расходы на них при этом снизились на 87,5 %, поэтому предприятие увеличило свою прибыль на 72, 3 %, то есть финансовый результат деятельности ООО «Меркит» устойчивый и есть возможности для дальнейшего увеличения размеров предприятия.

Для того, чтобы определить насколько предприятие работает эффективно необходимо проанализировать основные показатели рентабельности (табл. 4). Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям. Оно означает доходность, прибыльность предприятия. В рентабельности отражаются результаты производственной деятельности, качество реализуемой продукции, уровень организации производства и его управления.

Таблица 4 - Показатели рентабельности деятельности ООО «Меркит»

| Показатели

|

2004г.

|

2005г.

|

2006г.

|

2007г.

|

2008г.

|

2008г.в % к 2004г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Уровень рентабельности производства, %

|

49,2

|

17,9

|

34,7

|

25,6

|

71,6

|

145,5

|

| Рентабельность продаж, %

|

30,7

|

14,2

|

15,9

|

20,6

|

49,2

|

160,2

|

| Рентабельность активов, %

|

13,7

|

5,1

|

6,1

|

4,8

|

7,3

|

53,2

|

| Рентабельность текущих активов, %

|

34,1

|

9,9

|

11,1

|

7,9

|

17,7

|

51,9

|

| Рентабельность внеоборотных активов, %

|

23

|

10,5

|

13,9

|

12,6

|

12,6

|

54,7

|

| Рентабельность собственного капитала, %

|

15,2

|

7,5

|

9,8

|

9,9

|

15,7

|

103,2

|

| Рентабельность основных фондов, %

|

25

|

11,2

|

13,1

|

11,9

|

11,8

|

48

|

Уровень рентабельности производства ООО «Меркит», равный 71,6%, показывает, что с одного рубля, затраченного на производство продукции, хозяйство получает 71,6 рубля прибыли. Рентабельность продаж также увеличилась в 2008 году на 60,2% и показывает, что организация с 1 рубля продажи получает 49,2 рубля прибыли. Рентабельность текущих и внеоборотных активов в 2008 году по сравнению с 2004 годом снизилась на 48,1% и 45,3% соответственно. Рентабельность собственного капитала увеличилась на 3,2 % и показывает, что на 1 рубль капитала приходится 15,7 рубля прибыли. Рентабельность основных фондов в 2008 году по сравнению с 2004 годом снизилась и показывает неэффективное использование производственных мощностей. В основном все показатели рентабельности ООО «Меркит» увеличились, это говорит о том, что хозяйство рентабельно, а деятельность эффективна.

Важной задачей анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия.

Таблица 5 - Анализ финансовой устойчивости ООО «Меркит» .

| Показатели

|

Формула расчета

|

2004

|

2005

|

2006

|

2007

|

2008

|

Изменения

(+,-)

|

| Концентрация собственного и привлеченного капитала

|

ПК/СК*100

|

10,9

|

48,6

|

59,1

|

81,8

|

113,6

|

102,7

|

| Концентрация собственного капитала

|

СК/Б*100

|

90,1

|

67,2

|

62,8

|

55

|

46,8

|

- 43,3

|

| Финансовой зависимости

|

Б/СК

|

1,13

|

1,48

|

1,59

|

1,81

|

2,13

|

1

|

| Маневренности собственного капитала

|

ТА-ТО/СК

|

0,34

|

0,28

|

0,56

|

0,8

|

0,61

|

0,27

|

| Структуры долгосрочных вложений

|

ДО/ВА

|

0,25

|

0,33

|

0,38

|

0,73

|

0,69

|

0,44

|

| Долгосрочного привлечения заемных средств

|

ДО/СК+ДО

|

0,19

|

0,2

|

0,21

|

0,34

|

0,46

|

0,27

|

| Структуры привлеченного капитала

|

ДО/ПК

|

0,38

|

0,43

|

0,46

|

0,62

|

0,75

|

0,37

|

| Концентрации привлеченного капитала

|

ПК/Б*100

|

10,8

|

32,7

|

37,1

|

44,9

|

53,4

|

42,6

|

| Обеспеченности собственными средствами

|

СК-ВА /ТА

|

0,75

|

0,36

|

0,33

|

0,27

|

0,26

|

0,49

|

| Коэффициент текущей ликвидности

|

ТА/ТО

|

4,7

|

1,57

|

2,77

|

3,6

|

3,24

|

- 1,46

|

| Коэффициент абсолютной ликвидности

|

ДС/ТО

|

0,02

|

0,01

|

0,11

|

0,08

|

0,01

|

- 0,01

|

Анализируя данную таблицу, можно сделать вывод, что коэффициент концентрации собственного капитала снизилась за 5 лет и показывает, что доля владельцев в общей сумме средств снизилась. Предприятие больше стало привлекать заемные средства, так как коэффициент концентрации привлеченного капитала увеличилась на 42,6 , но при этом собственные средства увеличились в общей их величине на 0,49. Коэффициент финансовой зависимости за последние 5 лет больше 1, значит, привлекает заемные средства. С каждым годом доля основных средств в структуре долгосрочных вложений увеличивается, за счет приобретения основных фондов. Коэффициент текущей ликвидности в 2008 году по сравнению с 2004 годом ниже, но имеет нормальный уровень и показывает высокую обеспеченность предприятия оборотными средствами для введения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. То есть сводится к тому, что 3,24 рубля финансовых ресурсов, вложенных в оборотные активы, приходится на 1 рубль текущих обязательств. Коэффициент абсолютной ликвидности ниже нормального уровня (должно быть больше 0,2-0,5) и показывает, что 1/100 часть краткосрочных обязательств может быть погашена на дату составления баланса.

От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовые благополучие предприятия и результаты его деятельности. Рассмотрим соотношение собственного и заемного капитала ООО «Меркит» (табл. 6).

Таблица 6 - Динамика и структура источников капитала.

| Источник капитала

|

2004 г.

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2008г

в% к 2004г.

|

| тыс.р

|

%

|

тыс.р

|

%

|

тыс.р

|

%

|

тыс.р

|

%

|

тыс.р

|

%

|

| Собственный капитал

|

21440

|

90,1

|

22737

|

67,3

|

25123

|

62,8

|

25232

|

52,2

|

35721

|

46,8

|

166,6

|

| Заемный капитал

|

2349

|

9,9

|

11072

|

32,7

|

14852

|

37,2

|

23098

|

47,3

|

40602

|

53,2

|

1728

|

| Итого:

|

23789

|

100

|

33809

|

100

|

39975

|

100

|

48330

|

100

|

76323

|

100

|

320,8

|

За анализируемый период на предприятии увеличилась сумма как заемного, так и собственного капитала. Однако в его структуре источникодоля собственных источников средств снизилась на 43,3 %, а доля заемного капитала увеличилась на 43,2 %, что свидетельствует о повышении степени финансовой зависимости предприятия «Меркит» от внешних инвесторов и кредиторов.

2.2. Разработка числовой экономико-математической модели задачи

Статистические методы являются составной частью эконометрики науки, изучающей экономические явления с количественной точки зрения. Эконометрика устанавливает и исследует количественные закономерности в экономике на основе методов теории вероятности и математической статистики, адаптированных к обработке экономических данных.

Закономерности в экономике выражаются в виде связей и зависимостей экономических показателей, математических моделей их поведения. Такие зависимости и модели могут быть получены только путем обработки реальных статистических данных, с учетом внутренних механизмов связи и случайных факторов. Модель может быть получена и апробирована на основе анализа статистических данных, и изменения в поведении последних говорят о необходимости уточнения и развития модели.

Любое эконометрическое исследование всегда предполагает объединение теории (экономической модели) и практики (статистических данных). Мы используем теоретические модели для описания и объяснения наблюдаемых процессов и собираем статистические данные с целью эмпирического построения и обоснования моделей.

Введем переменные.

Независимый показатель: у - производительность, руб./чел.-час. Факторные показатели:

Х1 - фондообеспеченность на 100 га площади сельскохозяйственных угодий, тыс. руб.

Х2 - фондовооруженность на одного работника, тыс. руб.

Х3 - урожайность, ц/га. (см. таблица 8).

Предлагается проанализировать степень влияния на производительность следующих факторов: х1 - ФО, х2 - ФВ, х3 - урожайность.

3. Анализ результатов решения

3.1. Анализ оптимального решения

Рассмотрим производительность при помощи корреляционно-регрессионного анализа. Для этого определим:

1. От какого фактора может зависеть производительность. Рассмотрим, например такие показатели как фондообеспеченность на 100га площади сельскохозяйственных угодий, фондовооруженность на 1-го работника и урожайность. Используя пакет прикладных программ Excel, рассчитаем коэффициенты корреляции и определим наиболее близкие к единице коэффициенты, которые будут свидетельствовать о тесноте связи между факторным и результативным признаком (табл.10), но для этого необходимо сгруппировать предполагаемые факторные показатели в таблицу (табл.7)

Таблица 7- Исходные данные для определения матрицы парных коэффициентов корреляции

| Фондообеспеченность

|

| Производительность,

|

на 100 га площади

|

Фондовооруженность

|

Урожайность,

|

| Годы

|

на одного работника,

|

| руб./чел.-час

|

сельскохозяйственных

|

ц/га

|

| угодий, тыс. руб.

|

тыс. руб.

|

| А

|

1

|

2

|

3

|

4

|

| 1999

|

12567

|

793

|

74

|

7,6

|

| 2000

|

15782

|

823

|

97

|

8,4

|

| 2001

|

18865

|

836

|

105

|

9,3

|

| 2002

|

18689

|

868

|

138

|

10,8

|

| 2003

|

19851

|

902

|

174

|

13,9

|

| 2004

|

18321

|

939

|

193

|

12,5

|

| 2005

|

17814

|

1021

|

201

|

9,4

|

| 2006

|

23068

|

1210

|

258

|

7,1

|

| 2007

|

27017

|

1292

|

300

|

5,9

|

| 2008

|

27331

|

2639

|

608

|

11,4

|

Таблица 8 -Матрица парных коэффициентов корреляции

| Y

|

X1

|

X2

|

X3

|

| Y

|

1

|

| X1

|

0,7513264

|

1

|

| X2

|

0,83496389

|

0,980173642

|

1

|

| X3

|

-0,0642293

|

0,096956747

|

0,116972555

|

1

|

Т.к. коэффициент корреляции rx

2

y = 0,835 связь между х2

и у считается тесной; прямой т.е. при увеличении факторного признака фондовооруженности значение результативного признака производительности увеличивается.

Из расчетов следует, что для последующего анализа факторным признаком будет являться такой показатель как фондовооруженность.

2. Следующим этапом анализа производительности является установление формы зависимости между переменными, для этого рассмотрим несколько моделей и выберем наиболее лучшую из них, на основе, которой будет составлен прогноз.

Составим и проанализируем следующие модели: линейную, степенную, показательную и гиперболическую.

Для того чтобы рассмотреть линейную модель, необходимо составить уравнение линейной регрессии (y^

= a+b*x), что предполагает вычисление параметров а и b. Данные параметры определим при помощи пакета прикладных программ Excel (выбираем меню «Вставка» далее «Функция», «Статистические», «Линейн», заполняем диалоговое окно и нажимаем F2 и комбинацию клавиш Ctrl+Shift+Enter).

Для рассмотрения степенной, показательной и гиперболической моделей, необходимо составить уравнение степенной, показательной и гиперболической регрессии (y^

=а*xb

, y^=a*bx

и y^=a+b/x), что предполагает линеаризацию данных моделей путем логарифмирования для степенной и показательной модели, а для гиперболической замену переменной. Коэффициенты а и b вычисляются также как и для линейной модели, только с преобразованными переменными. (расчет см. табл. 10, 11, 12)

Проведенные расчеты показывают, что рассматриваемые модели имеют следующий вид:

- Линейная – y^ = 25,05 * X2

+14549,06;

- Степенная – y^= 3287,99 * Х2

0,34

;

- Показательная – y^ = 14943,67 * 1,001Х

2

;

- Гиперболическая – y^ = 27253,29 – 1120538,5/Х2

Таблица 9 - Определение параметров a и b уравнения линейной регрессии

| b

|

a

|

| 25,0532708

|

14549,05742

|

| 5,83787784

|

1521,333492

|

| 0,69716469

|

2723,966562

|

| 18,4169988

|

8

|

| 136654018

|

59359950,66

|

Таблица 10 - Определение параметров a и b уравнения степенной регрессии

| b

|

a

|

| 0,3427381

|

8,0980319

|

| 0,0602364

|

0,3143198

|

| 0,8018563

|

0,1114492

|

| 32,374732

|

8

|

| 0,402124

|

0,0993674

|

Таблица 11 - Определение параметров a и b уравнения показательной регрессии

| b

|

a

|

| 0,00120956

|

9,615383336

|

| 0,00032411

|

0,084461915

|

| 0,63515948

|

0,15123011

|

| 13,9273891

|

8

|

| 0,318527

|

0,18296437

|

Таблица 12 - Определение параметров a и b уравнения гиперболической регрессии

| b

|

a

|

| -1120538,5

|

27253,28815

|

| 223169,262

|

1648,398149

|

| 0,75911375

|

2429,430767

|

| 25,2106952

|

8

|

| 148796898

|

47217070,8

|

Проанализируем коэффициенты регрессии:

Линейной модели. Коэффициент регрессии b = 25,05 показывает, что при увеличении фондовооруженности на 1 пункт производительность увеличивается на 25,05 руб./чел.-час.

Степенной модели. Коэффициент регрессии b = 0,343 показывает, что при увеличении фондовооруженности на 1 пункт производительность увеличивается на 0,343 руб./чел.-час.

Показательная модель. Коэффициент регрессии b = 0,001 показывает, что при увеличении фондовооруженности на 1 пункт производительность увеличивается на 0,001 руб./чел.-час.

Гиперболическая модель. Коэффициент регрессии b = -1120538,5 показывает, что при увеличении фондовооруженности на 1 пункт производительность уменьшается на -1120538,5 руб./чел.-час.

3. Рассчитаем и проанализируем коэффициенты, оценивающие построенные модели (табл.13).

Таблица 13- Сводная таблица показателей

| Модель

|

А

|

R2

|

Fрасч

|

r

|

| линейная

|

21,4787

|

0,6972

|

18,4170

|

0,8350

|

| степенная

|

17,1118

|

0,8019

|

32,3747

|

0,8905

|

| показательная

|

3985898,1393

|

0,6352

|

13,9274

|

0,7818

|

| гиперболическая

|

16,5784

|

0,7591

|

25,2107

|

0,8713

|

Ошибка аппроксимации (А) показывает, что превышено допустимое значение (8-10%) среднего отклонения расчетных данных от фактических во всех моделях.

Коэффициент детерминации:

Линейная модель. R2

равный 0,6972 показывает, что вариация получения производительности на 69,72% объясняется вариацией фондовооруженности на 30,28% зависит от других, не учтённых факторов.

Степенной модели. R2

равный 0,8019 показывает, что вариация получения производительности на 80,19% объясняется вариацией фондовооруженности на 19,81% зависит от других, не учтённых факторов.

Показательная модель. R2

равный 0,6353 показывает, что вариация получения производительности на 63,52% объясняется вариацией фондовооруженности на 36,48% зависит от других, не учтённых факторов.

Гиперболическая модель. R2

равный 0,7591 показывает, что вариация получения производительности на 75,91% объясняется вариацией фондовооруженности на 24,09% зависит от других, не учтённых факторов.

F-критерий Фишера позволяет оценить значимость и надежность уравнения, и т.к. Fрасч

< Fтабл

(5,12) во всех моделях значит построенные уравнения регрессии не значимы и надежны.

Индекс корреляции ( r ): во всех связь тесная, т.к. индекс корреляции этих моделей превышает 0,7.

Таким образом, из проведенного анализа следует, что наиболее лучшей моделью отражающей зависимость получения производительности от коэффициента фондовооруженности является линейная модель.

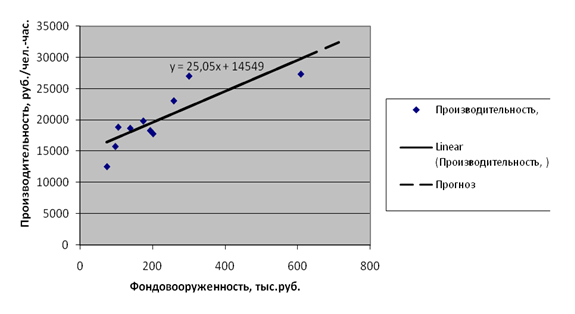

Построим корреляционное поле и линию тренда для данной модели (рис.1).

Рисунок 1. Корреляционное поле и линия тренда

Проанализировав взаимосвязь получения производительности и коэффициента фондовооруженности, следует отметить, что в рассматриваемом периоде производительность имеет возрастающую тенденцию, при этом производительность увеличивается на 25,05 руб./ чел.-час. при увеличении коэффициента фондовооруженности на 1 пункт.

Из графика следует, что в прогнозируемом периоде производительность будет увеличиваться, т.к. имеет возрастающий тренд и производительность составит 30330,56 руб./ чел.-час. при коэффициенте фондовооруженности равного 630.

Выводы и предложения

Итак, проведенные исследования по проблемам повышения производительности труда в ООО «Меркит» позволяют сделать выводы и предложения, подтверждающие их научную новизну, теоретическую и практическую значимость.

1. Любому производству присуща в некотором смысле противоречивая особенность - с помощью одних и тех же производственных ресурсов на равноценных по плодородию землях достигать различного уровня эффекта. Это требует многовариантного подхода к изучению способов организации производства. В новых экономических условиях хозяйствования, все более усугубляющейся проблемы оптимального распределения ограниченных ресурсов, обеспечения конкурентоспособности предприятия, многовариантность и системность становятся основными принципами в экономических исследованиях и организации производства.

Умение математически сформулировать экономическую задачу, решить и провести анализ, корректировку оптимального плана, обосновать управленческие решения на всех уровнях хозяйственной иерархии, становятся обязательным в рыночной экономике.

2. Большинство явлений и процессов в экономике находятся в постоянной взаимной и всеохватывающей объективной связи. Исследование зависимостей и взаимосвязей между объективно существующими явлениями и процессами играет большую роль в экономике. Оно дает возможность глубже понять сложный механизм причинно-следственных отношений между явлениями. Для исследования интенсивности, вида и формы зависимостей широко применяется корреляционно-регрессионный анализ, который является методическим инструментарием при решении задач прогнозирования, планирования и анализа хозяйственной деятельности предприятий.

3. За последние десять лет, наблюдается рост производительности труда, но пока он меньше роста зарплаты.

4. Фондообеспеченность и фондовооруженность постепенно, но неуклонно возрастает, что объясняется ростом стоимости ОПФ, увеличением площади сельскохозяйственных угодий и снижением численности работников.

5. В результате проведенного корреляционно-регрессионного анализа, связи между производительностью и фондообеспеченностью на 100 га площади сельскохозяйственных угодий, фондовооруженностью на одного работника и урожайностью выявили, что критерий Фишера равен 5,12,это означает что во всех моделях построенные уравнения регрессии не значимы и надежны.

6. Степень точности описания моделью процесса R - квадрат (коэффициент детерминаций) равен 0,6972 можно говорить о средней точности аппроксимации, то есть модель хорошо описывает явление, и введения новых независимых переменных в модель не требуется.

7. Коэффициент детерминации показывает, что на производительность влияют фондообеспеченность, фондовооруженность и урожайность на 69,72%.

8. Таким образом, в результате анализа выявлено, что между производительностью и фондообеспеченностью на 100 га с/х угодий, фондовооруженностью и урожайностью средняя степень прямой линейной зависимости.

9. Реализация разработанных нами взаимосвязей и оценок по повышению производительности труда позволило бы ООО «Меркит» стать конкурентоспособным предприятием, способным достойно конкурировать на рынке.

Список использованной литературы

1. Баусов Л.И. Нелинейное программирование. М.: ФА, 1998.

2. Бережная Е. В., Бережной В. И. Математические методы моделирования экономических систем: Учеб. Пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2005. - 432 с.

3. Браславец М.Е., Кравченко Р.Г. Математическое моделирование экономических процессов в сельском хозяйстве. -М., Колос, 1972-589 с.

4. Гатаулин А.М. Математическое моделирование экономических процессов в сельском хозяйстве. -М., 1990.

5. Жданов С.А. Экономические модели и методы в управлении. М.: Дело и Сервис, 1998.

6. Карасев А.И., Кремер Н.Ш., Савельева Т.И. Математические методы и модели планирования.- М., 1987.

7. Кондраков Н.П. Эккаунтинг для менеджеров. Бухгалтерский учет и финансово-экономический анализ. М., 1998.

8. Кравченко Р.г. Математическое моделирование экономических процессов в сельском хозяйстве. -М., Колос, 1978-424с.

9. Красс М.С. Математика для экономических специальностей. М.,1998.

10. Кубонива М. Математическая экономика на персональном компьютере. М.: Финансы и статистика, 1991.

11. Кузьмин В.И., Гракин А.И. Основы моделирование систем. М.: МИРЭА, 1999.

12. Курносов А.П. Вычислительная техника и программирование. -М., Финансы и статистика, 1991-334с.

13. Лабскер л.г., Михайлова В.П., Серегин Р.А. Математическое моделирование Финансово-экономических ситуаций с применением компьютера (на основе марковских случайных процессов). М.: ФА, 1997.

14. Математические методы в экономике и моделирование социальноэкономических процессов в АПК /В.А. Кундиус, Л.А. Мочалова, В.А. Кегелев, Г.С. Сидоров. - 2-е изд., перераб. и доп. - М.: Колос, 2001. - 288 с.

15. Математические методы и моделирование социально-экономических процессов в АПК \ Уч.пос. под ред. Кундиус В.АЛАГАУ, Б,1998-393с.

16. Математическое моделирование в менеджменте. Уч. пос. под ред. Трояновского В.М. - М.: Русская Деловая Литература, 1999. - 240 с.

17. Моделирование социально-экономических процессов и структуры регионального АПК \ Уч. пос. под ред. Кундиус В.АЛАГАУ, Б,1996-206с.

18.Мой Алтай: село и город. Ежемесячный журнал, № 2, 2005.- С. 10-15.

19. Организация сельскохозяйственного производства. / Под ред. Ф. К. Шакирова. - М.: Колос, 2000.-504 с.

20. Организация производства на предприятиях АПК / Ф. К. Шакиров, С. И. Грядов. - М.: Колос, 2003. - 224 с.

21. Попов Л.А. Применение экономико-математических методов и ЭВМ в экономике труда: Учебник / Рос. экон. акад., М., 1994. - 160 с.

22. Практикум по математическому моделированию экономических процессов в сельском хозяйстве. Под ред. Карпенко. - М., Агропромиздат, 1985- 269с.

23. Трудовой кодекс РФ. - М.: «ТК Велби», Изд-во Проспект, 2005. - 192 с.

24. Федосеев В.В. Экономико-математические методы и модели в сельском хозяйстве. М., 2004.

25. Фестер Э., Рейнц Б. Методы корреляционного и регрессионного анализа. М.: Финансы и статистика, 2003. - 304 с.

26. Френкель А.А. Прогнозирование производительности труда: методы и модели. М.: Экономика, 1989. - 214 с.

27. Экономика труда / Под ред. Н. А. Волгина, Ю. Г. Одегова. - М.: Изд-во «Экзамен», 2003. - 736 с.

28. Экономика сельского хозяйства / Под ред. Добрынина В. А. - М.: Агропромиздат, 1990. - 326 с.

29. Экономика сельского хозяйства / И. А Минаков, Л. А. Сабетова, Н. И. Куликов и др.; Под ред. И. А. Минакова. - М.: Колос, 2002. - 328 с.

|