| ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА I. МОТИВАЦИЯ И СТИМУЛИРОВАНИЕ ТРУДА ПЕРСОНАЛА: СУЩНОСТЬ И ЗНАЧЕНИЕ

1.1. Роль мотивации и стимулирования труда в управлении персоналом предприятия

1.2. Существующие системы мотивации труда

1.3. Формирование устойчивой заинтересованности работников в высоком уровне результативности деятельности

ГЛАВА II. АНАЛИЗ СИСТЕМЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА ПЕРСОНАЛА ОАО «НЗХК»

2.1. Общая характеристика деятельности предприятия и структура кадровой службы

2.2. Анализ состава и структуры персонала предприятия

2.3. Анализ эффективности оплаты труда как фактора материального стимулирования работников предприятия

2.4. Анализ производительности труда работников предприятия

2.5. Анализ системы мотивации работников ОАО «НЗХК»

ГЛАВА III. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ И РАЗВИТИЮ СИСТЕМЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ОАО «НЗХК»

3.1. Пути повышения мотивационной активности работников

3.2. Трудовой договор и его роль в повышении мотивационной активности работников

3.3. Экономическая эффективность предлагаемых систем мотивации и стимулирования персонала

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Более семидесяти процентов трудоспособного населения развитых стран работают по найму, т.е. получают в обмен на свой труд заработную плату. Заработная плата играет исключительно важную роль в привлечении, мотивировании и сохранении в организации необходимой рабочей силы. В дополнение к заработной плате современные организации предоставляют своим сотрудникам значительное количество льгот, т.е. материальных благ, повышающих их жизненный уровень. К числу льгот относятся дополнительные по отношению к заработной плате услуги или выплаты: медицинское страхование, страхование жизни, материальная помощь, дополнительный отпуск, бесплатное питание, пользование автомобилем, отдых в санатории и т.д.

В совокупности заработную плату и предоставляемые льготы можно рассматривать как систему стимулирования труда. Неэффективная система стимулирования может вызвать у работника неудовлетворенность (как размером, так и способами определения и распределения вознаграждения), что влечет за собой снижение производительности труда, падение качества, нарушение дисциплины.

С другой стороны, эффективная система стимулирует производительность работников, направляет их деятельность в нужное для предприятия русло, т.е. повышает эффективность использования трудовых ресурсов.

Актуальность проблемы стимулирования и мотивации труда не оспаривается ни наукой, ни практикой, так как от четкой разработки системы мотивации зависит не только повышение социальной и творческой активности конкретных работников, но и конечные результаты деятельности предприятий различных форм собственности и сфер деятельности.

Вопросы трудового стимулирования и мотивации нашли отражение в многочисленных исследованиях зарубежных ученых, среди которых можно выделить теорию иерархии потребностей индивида А.Маслоу, двухфакторную теорию Ф. Герцберга, теорию «Х» и теорию «Y» Д. Мак-Грегора, теорию «Z» В.Оучи и др. Мотивационные теории указывают лицам, занимающимся управлением персоналом, в каком направлении осуществлять мотивационную политику, но не дают однозначных рецептов для действия.

В работах отечественных ученых – Е.В. Белкина, М.В. Грачева, В.А. Дятлова, Т.И. Мухамбетова, Г.Э. Слезингера и других, находят отражение вопросы формирования смыслообразующих мотивов трудовой деятельности, дается типология мотивации, рассматриваются отдельные аспекты реформирования и мотивационных отношений. Однако как в период до перехода России к рыночным отношениям, так и в настоящее время проблема мотивации остается самой актуальной и, к сожалению, самой неразрешенной в практическом плане.

Целью

данной дипломной работы является исследование теоретико-методологических основ и практических методов формирования системы мотивации и стимулирования персонала, адекватной современному этапу развития рыночных отношений на ОАО «НЗХК».

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть основные теории мотивации трудовой деятельности.

2. Выявить роль мотивации и стимулирования труда в управлении персоналом организации.

3. Изучить подходы к формированию устойчивой заинтересованности работников в высоком уровне результативности работы деятельности.

4. Провести анализ системы мотивации и стимулирования персонала ОАО «НЗХК».

5. Разработать рекомендации по совершенствованию и развитию системы мотивации и стимулирования персонала ОАО «НЗХК, повышению мотивационной активности работников предприятия.

Объект

исследования

– персонал ОАО «НЗХК.

Предмет

исследования:

мотивация и стимулирование персонала предприятия.

Методы исследования:

анализ документов, анализ нормативных актов, наблюдение, опрос.

Гипотеза исследования:

существующая на предприятии система мотивации и стимулирования персонала недостаточно эффективна.

Структура дипломной работы:

Исходя из поставленной цели и задач исследования, дипломная работа состоит из введения, трех глав и заключения.

Во введении обосновывается актуальность проблемы, определяются цели и задачи исследования.

В первой главе «Мотивация и стимулирование труда персонала: сущность и значение» рассматриваются теоретические вопросы мотивации и стимулирования труда работников.

Во второй главе «Анализ системы мотивации и стимулирования труда персонала ОАО «НЗХК» дается общая характеристика финансово-хозяйственной деятельности ОАО «НЗХК», проводится анализ эффективности оплаты труда как фактора материальной заинтересованной работников, рассматривается взаимосвязь оплаты труда и производительности труда, существующей системы мотивации труда в организации.

В третьей главе «Рекомендации по совершенствованию и развитию системы мотивации и стимулирования персонала ОАО «НЗХК» рассматривается Трудовой договор, заключаемый с работниками ОАО «НЗХК», его роль в повышении мотивационной активности работников и определяются пути повышения мотивационной активности работников.

В заключении подводятся итоги проделанной работы.

При выполнении дипломной работы использовались законодательные документы, монографии российских и зарубежных авторов, учебники, учебные пособия, а также бухгалтерская отчетность и другие документы ОАО «НЗХК».

ГЛАВА

I

.

МОТИВАЦИЯ И СТИМУЛЫ ТРУДА ПЕРСОНАЛА: СУЩНОСТЬ И ЗНАЧЕНИЕ

1.1. Роль мотивации и стимулирования труда в управлении персоналом предприятия

Мотивация

- состояние личности, определяющее степень активности и направленности действий человека в конкретной ситуации. Мотив выступает как повод, причина, объективная необходимость что-то сделать, побуждение к какому-либо действию.[1]

Речь идет о мотивации как о процессе, происходящем в самом человеке, направляющем его поведение в конкретное русло, побуждает его вести себя в конкретной ситуации определенным образом. Распознавание механизма мотивации необходимо для решения многих практических вопросов.

В первую очередь такие проблемы интересуют менеджеров, которым очень важно знать мотивы поведения людей их групп с тем, чтобы активно применять свои знания в повседневной работе для повышения эффективности труда коллектива.

Создание и поддержание мотивации является достаточно сложным делом. Действенные стимулы (мотивации) трансформируются в зависимости от особенностей работников, поставленных задач и времени. Но имеют место и общие принципы формирования и сохранения мотивации. Прежде всего, постоянная мотивация порождается работой. Менеджер призван, поэтому искать мотивацию персонала в привлекательности труда, творческом его характере, требовательности и ответственности.

Очень существенно, что точное определение результатов работы, а также конкретная постановка и оценка целей улучшают мотивацию. Если нет заинтересованности в получаемых результатах труда, если их достижение жестко не контролируется, подчиненный может прийти к выводу, что его работа просто не имеет какой-либо ценности. Участие персонала в планировании и развитии компании в целом, но в первую очередь собственной работы и деятельности подразделения расширяет базу мотивации. Учет предложений снизу является хорошей формой участия. Уважение, доверие, открытое и искреннее отношение к подчиненным усиливает их мотивацию.

Вопросы характеристики мотивации достаточно разносторонни, они касаются сущности, содержания и структуры мотивации, а также сущности, содержания и логики самого процесса мотивации. В принципе мотивация человека к деятельности представляется в качестве системы движущих сил, побуждающих человека к осуществлению каких-то конкретных действий. Указанные силы находятся вне и внутри человека. Они побуждают его осознанно или неосознанно совершать определенные поступки. Связь между такими силами и действиями человека базируется на очень сложной совокупности взаимодействий, из-за чего разные люди совершенно по-разному реагируют на одинаковое воздействие со стороны тех же самых сил. Поведение человека, осуществляемые им действия также способны воздействовать на его реакцию, в результате чего способна меняться степень влияния, воздействия, а также направленность поведения, побуждаемая данным воздействием.

Мотивацию

можно представить как совокупность внутренних и внешних движущих сил, побуждающих человека к деятельности, они обуславливают рамки и формы работы и придают ей четкую ориентацию на достижение фиксированных целей.

В понятии мотивации особенно важны следующие его аспекты:[2]

— определение того, что в деятельности человека находится в прямой зависимости от мотивационного воздействия:

— выявление соотношения внутренних и внешних сил:

— соотношение с результатами деятельности человека.

Поведение человека, как правило, определяется не одним мотивом, а их суммой, в рамках которой они находятся в конкретном отношении друг к другу по уровню их воздействия на поведение человека. Отсюда мотивационная структура индивида является основой претворения им в жизнь определенных действий. Структура мотивации характерна определенной стабильностью, но в то же время она способна изменяться, в том числе сознательно, в рамках воспитания человека, повышения его образования и т.д.

Мотивация как стратегия преодоления кризиса труда основана на долговременном воздействии на работника в целях изменения по заданным параметрам структуры ценностных ориентации и интересов работника, формирования соответствующего мотивационного ядра и развития на этой основе трудового потенциала. Такое воздействие в отличие от стимулирования называют мотивированием.

Стимулирование как тактика решения проблемы является ориентацией на фактическую структуру ценностных ориентации и интересов работника, на более полную реализацию имеющегося трудового потенциала.

Стимулы являются инструментами, вызывающими действие определенных мотивов. В качестве стимулов выступают какие-то предметы, действия других людей, носители обязательств и возможностей, все то, что может быть предложено человеку в качестве компенсации за его действия, или того, что он хотел бы приобрести в результате определенных действий.

Реакция на разные стимулы неодинакова у различных людей. Отсюда стимулы не имеют абсолютного значения, если люди не способны реагировать на них. Так, в условиях сильной инфляции заработная плата, деньги во многом утрачивают роль стимулов и уже ограниченно используются в рамках управления людьми.

Использование многообразных стимулов для мотивирования людей и предоставляет процесс стимулирования, который имеет самые различные формы. Одной из самых распространенных является материальное стимулирование. Роль последнего в обстановке рынка особенно значительна. Здесь важно правильно оценивать ситуацию, в рамках которой материальное стимулирование реализуется, стараться не преувеличивать его возможности, учитывая, что человек характерен очень сложной системой потребностей, интересов, приоритетов и целей.

Мотивация и стимулирование как методы управления трудом противоположны по направленности: первая направлена на изменение существующего положения; второе — на его закрепление, но при этом они взаимно дополняют друг друга. Процессы мотивации и стимулирования могут не только совпадать, взаимоусиливаться, но и противостоять друг другу. Например, рост денежных доходов, когда нет достаточного материального покрытия, не только не вызывает повышения трудовой мотивации, но и снижает ее. Любое реформирование стимулирующих труд факторов, если оно превратится в самоцель, не принесет желаемых результатов, если не будет учитывать поведенческую реакцию на них человека.[3]

Стимулирование должно соответствовать потребностям, интересам и способностям работника, то есть механизм стимулирования должен быть адекватен механизму мотивации работника.

Важно также отчетливо представлять, что мотивация — это внутренний процесс сознательного выбора человеком того или иного типа поведения, определяемого комплексным воздействием внешних (стимулы) и внутренних (мотивы) факторов.

На трудовую мотивацию влияют различные стимулы: система экономических нормативов и льгот, уровень заработной платы и справедливость распределения доходов, условия и содержательность труда, отношения в семье, коллективе, признание со стороны окружающих и карьерные соображения, творческий порыв и интересная- работа, желание самоутвердиться и постоянный риск, жесткие внешние команды и внутренняя культура и т.п.[4]

Стимулирование как способ управления трудовым поведением работника состоит в целенаправленном воздействии на поведение персонала посредством влияния на условия его жизнедеятельности, используя мотивы, движущие его деятельностью. В широком смысле слова стимулирование — это совокупность требований и соответствующая им система поощрений и наказаний. Стимулирование предполагает наличие у органов управления набора благ, способных удовлетворить значимые сегодня и сейчас потребности работника и использовать их в качестве вознаграждения за успешную реализацию трудовых функций. Различают моральное, организационное и ряд других видов стимулирования, часть которых представлена в таблице 1.[5]

Таблица 1

Перечень стимулирующих систем в организации

| Форма

стимулирования

|

Основное содержание

|

| 1. Заработная плата (номинальная)

|

Оплата труда наемного работника, включающая основную (сдельную, повременную, окладную) и дополнительную (премии, надбавки за профмастерство, доплаты за условия труда, совместительство, подросткам, кормящим матерям, за работу в праздничные дни, за сверхурочную работу, за руководство бригадой, оплата или компенсация за отпуск и т. д. ) заработную плату

|

| 2. Заработная плата (реальная)

|

Обеспечение реальной заработной платы путем: 1 ) повышения тарифных ставок в соответствии с устанавливаемым государством минимумом; 2) введение компенсационных выплат; 3) индексация заработной платы в соответствии с инфляцией

|

| 3. Бонусы

|

Разовые выплаты из прибыли предприятия (вознаграждение, премия, добавочное вознаграждение). За рубежом это- годовой, полугодовой, рождественский, новогодний бонусы, связанные, как правило, со стажем работы и размером получаемой зарплаты. Различают следующие виды бонусов: за отсутствие прогулов, экспортный, за заслуги, за выслугу лет, целевой

|

| 4. Участие в прибылях

|

Выплаты через участие в прибылях - это не разовый бонус. Устанавливается доля прибыли, из которой формируется поощрительный фонд. Распространяется на категории персонала, способные реально воздействовать на прибыль (чаще всего это управленческие кадры). Доля этой части прибыли коррелирует с рангом руководителя в иерархии и определяется в процентах к его доходу (зарплате базовой)

|

| 5. Участие в акционерном капитале

|

Покупка акций предприятия (АО) и получение дивидендов: покупка акций по льготным ценам, безвозмездное получение акций

|

| 6. Планы дополнительных выплат

|

Планы связаны чаще всего с работниками сбытовых организаций и стимулируют поиск новых рынков сбыта: подарки фирмы, субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруга или друга в поездке). Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные

|

| 7. Стимулирование свободным временем

|

Регулирование времени по занятости путем: 1) предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, возможности выбора времени отпуска и т.д.; 2) организации гибкого графика работы; 3) сокращения длительности рабочего дня за счет высокой производительности труда

|

| 8. Трудовое или организационное стимулирование

|

Регулирует поведение работника на основе измерения чувства его удовлетворенности работой и предполагает наличие творческих элементов в его труде, возможность участия в управлении, продвижения по службе в пределах одной и той же должности, творческие командировки

|

| 9. Стимулирование, регулирующее поведение работника на основе выражения общественного признания

|

Вручение грамот, значков, вымпелов, размещение фотографий на Доске почета. В зарубежной практике используются почетные звания и награды, публичные поощрения-(избегают, особенно это характерно для Японии, публичных выговоров). В США используется для морального стимулирования модель оценки по заслугам. Создаются кружки («золотой кружок» и пр.)

|

| 10. Оплата транспортных расходов или обслуживание собственным транспортом

|

Выделение средств на:

1 ) оплату транспортных расходов;

2) приобретение транспорта: а) с полным обслуживанием (транспорт с водителем руководящему персоналу); б) с частичным обслуживанием лиц, связанных с частыми разъездами

|

| 11 . Сберегательные фонды

|

Организация сберегательных фондов для работников предприятия с выплатой процентов не ниже установленного в Сбербанке РФ. Льготные режимы накопления средств

|

| 12. Организация питания

|

Выделение средств на организацию питания на фирме; выплату субсидий на питание

|

| 13. Продажа товаров, выпускаемых организацией или получаемых по бартеру

|

Выделение средств на скидку при продаже этих товаров

|

| 14. Стипендиальные программы

|

Выделение средств на образование (покрытие расходов на образование на стороне)

|

| 15. Программы обучения персонала

|

Покрытие расходов на организацию обучения (переобучения)

|

| 16. Программы медицинского обслуживания

|

Организация медицинского обслуживания или заключение договоров с медицинскими учреждениями. Выделение средств на эти цели

|

| 17. Консультативные службы

|

Организация консультативных служб или заключение договоров с таковыми. Выделение средств на эти цели

|

| 18. Программы жилищного строительства

|

Выделение средств на собственное строительство жилья или строительство на паевых условиях

|

| 19. Программы, связанные с воспитанием и обучением детей

|

Выделение средств на организацию дошкольного и школьного (колледжей) воспитания детей, внуков сотрудников фирмы; привилегированные стипендии

|

| 20, Гибкие социальные выплаты

|

Компании устанавливают определенную сумму на «приобретение» необходимых льгот и услуг. Работник в пределах установленной суммы имеет права самостоятельного выбора льгот и услуг

|

| 21 . Страхование жизни

|

Страхование за счет средств компании жизни работника и за символическое отчисление -членов его семьи. За счет средств, удерживаемых из доходов работника, при несчастном случае выплачивается сумма, равная годовому доходу работника; при несчастном случае, связанном со смертельным исходом, выплачиваемая сумма удваивается

|

| 22. Программы выплат по временной нетрудоспособности

|

Покрытие расходов по временной нетрудоспособности

|

| 23. Медицинское страхование

|

Как самих работников, так и членов их семей

|

| 24. Льготы и компенсации, не связанные с результатами (стандартного характера)

|

Выплаты, формально не связанные с достижением определенных результатов (компенсации перехода на службу из других компаний - расходов, связанных с переездом, продажей, покупкой квартир, недвижимости, трудоустройство жены (мужа) и т д.; премии и другие выплаты (в связи с уходом на пенсию или увольнением)). Указанные выплаты, получившие за рубежом название «золотые парашюты», предназначены для высших управляющих, обычно включают дополнительный оклад, премии, долговременные компенсации, обязательные (предусмотренные в компании) пенсионные выплаты и др. Предоставление такого рода выплат подчеркивает высокий по сравнению с другими статус работника

|

| 25. Отчисления в пенсионный фонд

|

Такой альтернативный государственному фонд дополнительного пенсионного обеспечения может быть создан как на самом предприятии, так и по договору с каким-либо фондом на стороне

|

| 26. Ассоциации получения кредитов

|

Льготные кредиты на строительство жилья, приобретение товаров, услуг и т.д.

|

Таким образом, в таблице 1 представлен полный перечень стимулирующих систем. Руководство организации вправе использовать любые из них. Форма стимулирования зависит от целей организации, ее возможностей.

1.2. Существующие системы мотивации труда

Процесс мотивации сложен и неоднозначен. Существует достаточно большое количество разных теорий мотивации, пытающихся дать объяснение этому явлению. В современных исследованиях выделяются теории содержания мотивации (теория иерархии потребностей А. Маслоу, теория FRG К. Альдерфера, теория приобретенных потребностей Д. МакКлелланда, теория двух факторов Ф. Герцберга, и др.) и процессуальные теории мотивации (теории ожидания К. Левина, предпочтения и ожидания В. Врума, теория подкрепления Б.Ф. Скиннера, теория справедливости Портера—Лоулера (авторы теории —Л. Портер и Э. Лрудер), модель выбора риска Д. Аткинсона, теория «Икс» и «Игрек» Д. Макгрегора, теория «Зет» В. Оучи и др.).

Первые теории основное внимание уделяют анализу факторов, лежащих, в основе мотивации. Один из первых исследователей мотивации Ч. Барнард, рассматривая множественность возможных видов удовлетворения человека в организации, выделил конкретные побуждения: материальные, личные нематериальные для отличия престижа и власти, духовные. Но он не создал теории мотивации.

Исследователи 50—60-х годов выделили основные потребности. При этом А. Маслоу и К. Альдерфером выдвинуты теории иерархии потребностей. По Маслоу, потребности, находящиеся на нижнем уровне, требуют первостепенного удовлетворения, а движение потребностей идет снизу вверх. Альдерфер, в отличие от Маслоу, считает, что движение потребностей идет снизу вверх и сверху вниз; движение вверх по уровням он назвал процессом удовлетворения потребностей, а движение вниз — фрустрацией — процессом поражения в стремлении удовлетворить потребность.

У МакКлелланда потребности не расположены иерархически и не исключают друг друга. Он рассматривает потребности как приобретенные под влиянием жизненных обстоятельств, опыта и обучения, а влияние этих потребностей на поведение человека во многом зависит от их взаимовлияния.

Ф. Герцберг выделяет две группы потребностей в зависимости от того, с каким процессом они коррелируют. Он считает, что удовлетворенность и неудовлетворенность являются не двумя полюсами одного процесса, а двумя различными процессами. Факторы, которые вызывают неудовлетворенность, при их устранении не обязательно приводят к удовлетворенности, и, наоборот, из того, что какой-либо фактор способствует росту удовлетворенности, никак не следует, что при ослаблении его влияния будет расти неудовлетворенность.

На процесс «удовлетворенность — отсутствие удовлетворенности» влияют внутренние мотивирующие факторы, а на процесс «отсутствие неудовлетворенности — неудовлетворенность» — внешние факторы здоровья. Одним из самых парадоксальных выводов, который был сделан Герцбергом из анализа факторов здоровья, явился вывод о том, что заработная плата не является мотивирующим фактором.

Жизнь показала неправомерность ряда утверждений авторов содержательных теорий мотивации. Потребности по-разному проявляются в зависимости от многих ситуационных факторов (содержание работы, положение в организации, пол, возраст и т.д.): не обязательно жесткое следование одной потребности за другой, удовлетворение верхних потребностей не обязательно приводит к ослаблению их взаимодействия на мотивацию и т.д. Заслуга этих авторов в том, что они определили потребности как фактор мотивации личности, сделали попытку классифицировать потребности, показали их взаимосвязь. Классификация потребностей, на первичные и вторичные поддерживается и большинством современных исследователей, хотя единой, всеми принятой классификации до сих пор нет.

Процессуальные теории мотивации исходят из того, что люди оценивают различные виды поведения через полученные результаты. Истоком теории ожидания являются исследования К. Левина и его школы (теория поля). Основными разработчиками концепции ожидания можно назвать В. Врума и Д. Аткинсона.[6]

В модели В. Врума включены три переменные: ожидание того, что усилия дадут желаемые результаты, ожидание того, что результаты повлекут за собой вознаграждение, и ожидаемая ценность вознаграждения (валентность). Д.Аткинсон (модель выбора риска) ввел еще одну переменную — достижение успеха (неуспеха). Результирующей в его формуле является тенденция успеха (неуспеха). В целом исследователей теории ожидания интересовало только произведение переменных в конкретной ситуации, и им все равно какая валентность больше: заработной платы или продвижения по службе.

Синтетическую модель мотиваций, включающую элементы ранее рассмотренных теорий мотивации, разработали Лайман Портер и Эдвард Лоулер. Согласно их теории мотивация есть функция потребностей, ожидания и справедливости вознаграждения. Результативность труда зависит от оценки ценности вознаграждения, приложенных усилий, оценки вероятности связи «усилие — вознаграждение»; от характерных особенностей и потенциальных возможностей работника и самооценки последним своей роли. Они различают внешнее и внутреннее вознаграждения, а также вознаграждение, воспринимаемое как справедливое.

Модель Портера—Лоулера показывает, что мотивация не является простым элементом в цепи причинно-следственных связей; она объединяет в рамках единой взаимоувязанной системы такие понятия, как усилия, .способности, результаты, вознаграждение воспринимаемое как справедливость, удовлетворенность как результат внешнего и внутреннего вознаграждения с учетом их справедливости. Люди, в соответствии с теорией справедливости, всегда подвергают субъективной оценке свое вознаграждение и сравнивают его с тем, что получили другие работники за аналогичную работу. Один из самых важных выводов этой теории состоит в том, что результативный труд всегда ведет к удовлетворению работника.

Теория «Х», «Y», «Z» является одной из наиболее последовательной современной концепцией мотивации деятельности человека. Основным ее автором считается Д. Мак-Грегор. Он разработал теорию «Х» и «Y». В последствии ее дополнил японский автор В.Оучи, разработав теорию «Z»[7]

.

В соответствии со своей теорией «Х», «Y» Мак-Грегор разделил всех людей на два типа: тип «Х» и тип «Y».

К типу «Х» он отнес людей изначально ленивых, старающихся при любой возможности уйти от работы. Они не стремятся взять ответственность на себя, предпочитают, чтобы ими руководили, не терпят перемен. По мнению Мак-Грегора, людей данного типа необходимо принуждать к труду. Руководить же ими следует путем чередования методов поощрения и наказания, осуществляя при этом жесткий контроль. Мак-Грегор также отметил, что люди типа «Х» не всегда безыинициативны от природы, им присущи качества, характерные людям типа «Y».

К типу «Y» Мак-Грегор отнес людей, стремящихся к ответственности и положительно реагирующих на трудовые обязанности (проявляют инициативу, изобретательность, самостоятельны при достижении цели и др.). У руководителя с ними возникает обратная связь (положительное стимулирование, самоконтроль).

Теория «Z» выдвинута на основе изучения японского опыта управления персоналом. Характеризуется она раскрытием индивидуального потенциала работника посредством коллективного сотрудничества. При этом каждый работник трудится самостоятельно, без надзора. Такое доверие усиливает убежденность работников в совпадении их индивидуальных целей с целями предприятия. Именно этим, по мнению Оучи, выясняется высокий уровень коллективизма, лояльности и производительности в японских компаниях. Надо отметить также, что японский коллективизм произрастает из островной психологии, дефицита ресурсов и, как следствие системы – пожизненный найм.

Исследований в области мотивации немало. Многие из них в той или иной мере используют основные положения описанных выше теорий. Это, например, теория равенства Стейси Адамса, идея которой состоит в том, что человек сравнивает, как были оценены его действия аналогично действиям других; концепция постановки целей (действуют такие факторы, как сложность, специфичность, приемлемость, приверженность цели). Многочисленны исследования и российских ученых в этой области (В.А. Ядов, А.Г. Здравомыслов, Н.Ф. Наумова, Ю.П. Кокин, Е.Д. Катульский, И.Ф. Беляева и др.).[8]

Одни из них посвящены вопросам классификации потребностей, другие — процессам мотивации. В исследованиях ученых НИИ труда Минтруда РФ (И.Ф. Беляева, Е.Д. Катульский и др.) рассмотрены вопросы формирования и функционирования мотивации, типологии мотивации, ее силы, направленности, удовлетворенности трудом и т.д.

В процессе функционирования мотивации труда происходит переход от актуализированных потребностей, реализуемых посредством трудовой деятельности, к трудовому поведению.

В качестве компонентов функционирования мотивации трудовой деятельности исследователи называют включенность или невключенность в трудовую деятельность; мотивационное ядро; удовлетворенность трудом; трудовое поведение. Сущностным компонентом механизма функционирования мотивации является мотивационное ядро. В нем выделяют три слоя: ценности труда, практические требования к работе и оценку вероятности реализации этих требований в конкретной производственной ситуации.

На уровне ценностного и практического сознания определяется тип мотивации. Тип мотивации — это преимущественная направленность деятельности, индивида на удовлетворение определенных групп потребностей. Таких типологий может быть множество в зависимости от целей исследования. Например, четыре исходных признака конструирования типов (наличие мотивов процесса и продукта труда, материального и морального вознаграждения) у С. А. Наумовой дают 16 типов мотивации (гармоничные работники, мастеровые, энтузиасты, творцы, роботы и т.д.).

Для выявления направлений совершенствования мотивации и стимулирования работников более целесообразной является модальная (базовая) типология, разработанная НИИ труда. В соответствии с этой типологией выделяются три типа мотивации:

I тип — работники, ориентированные преимущественно на содержательность и общественную значимость труда;

II тип — работники, преимущественно ориентированные на оплату труда и статусные ценности;

III тип — работники, у которых значимость разных ценностей сбалансирована.

Ценностная группа мотивов включает самостоятельную работу, возможность всесторонне использовать свои знания и опыт; интересную работу; работу, заставляющую повышать свою квалификацию, пополнять знания; работу, нужную обществу, приносящую пользу людям, позволяющую выпускать продукцию, пользующуюся спросом. Прагматическая ориентация направлена на работу, дающую хороший заработок, позволяющую устроить ребенка в детское учреждение, получать путевки в санаторий, обеспечивающую возможность общения, возможность заслужить уважение окружающих, продвижения по службе.

Содержательная наполненность мотивации личности определяется не только типом мотивации, но и структурой практических требований к работе, богатством и силой мотивации. При этом богатство мотивации определяется как количество и разнообразие потребностей и благ, значимых для индивида и удовлетворяемых им посредством трудовой деятельности. А сила мотивации — это суммарная интенсивность стремления удовлетворить значимые потребности. Уровень силы мотивации может быть принят для классификации последней на мотивы достижения и мотивы сохранения (избежания). Мотивация достижения — источник повышения активности, мотивация сохранения поддерживает активность на том уровне, который позволяет избегать санкций, связанных с ограничением или сокращением получаемых благ.

Основная масса работников в настоящее время относится к типу мотивации, мотивационное ядро которых основано на высокой (в их понимании) заработной плате (второй тип мотивации). Их мотивы направлены на избежание сокращения получаемых благ (сохранения их).

В следующем параграфе рассмотрим способы формирования устойчивой заинтересованности работников в высокой результативности деятельности организации.

1.3. Формирование устойчивой заинтересованности работников в высоком уровне результативности деятельности

Важнейшим условием достижения значительного кадрового потенциала является заинтересованность всех категорий работников в высоком качестве труда. В связи с этим возникает необходимость в решении двух основных проблем: а) что понимать под высоким качеством труда? б) какими средствами можно вызвать заинтересованность работника в высоком качестве труда?

Качество труда следует рассматривать с точки зрения степени удовлетворения предприятия динамичных требований рынка, а также с точки зрения усилий, предпринимаемых предприятием для удовлетворения этих требований.

Степень удовлетворения требований рынка может быть оценена с помощью показателей, характеризующих динамику объемов производства конкурентоспособной продукции.[9]

Однако для формирования заинтересованности в результатах труда необходимо оценивать качество (эффективность) труда отдельного работника. Это может быть сделано с помощью показателя:

Эо.р.

= До.р.

/Ио.р.

где: До.р.

- доход, полученный в результате деятельности отдельного работника (экономия рабочего времени, сырья, материалов, полуфабрикатов, энергии, пространственных и информационных ресурсов);

Ио.р.

— величина заработной платы (с учетом отчислений на социальное и медицинское страхование) работника за тот же период, в который достигнута величина дохода ДОР

.

.

При этом следует учитывать соотношение между доходами и оплатой труда, чтобы превышение дохода над затратами было достаточным для решения задач технического и социального развития предприятия. В противном случае доход будет «проедаться». Следовательно, высокое качество труда каждого работника должно обеспечивать необходимое превышение вклада его в доход предприятия над затратами на оплату труда. Приведенные показатели эффективности (качества) трудовой деятельности должны быть увязаны с системой стимулирования, чтобы обеспечить устойчивый интерес каждого работника в эффективности функционирования предприятия.

Средства стимулирования высокого качества труда.

Стимулирование — это система формирования у работников побудительных мотивов к активной и эффективной трудовой деятельности.

Введем понятие «мотивационного поля» — экономической среды, в которой протекают производственные процессы, формирующей побудительные мотивы к достижению участниками этих процессов того или иного уровня активности, что, в свою очередь, вызывает соответствующий уровень эффективности производства и использования товаров и услуг.[10]

Как и всякое поле, «мотивационное поле» обладает определенной «напряженностью», то есть создаваемой этим полем силой воздействия на участников производства. Разделим условно это поле на две составляющие: внешнюю по отношению к фирме, и внутрифирменную.

Внешняя составляющая оказывает преимущественное воздействие на эффективность рыночных трансакций. Исходим при этом из того, что заключаемые между партнерами соглашения, договоры, контракты должны быть выгодны всем сторонам, то есть в их выполнении эти стороны заинтересованы. «Напряженность» внешней составляющей «мотивационного поля» зависит от законодательного регулирования экономических процессов (налоговой системы, кредитно-денежной политики, таможенных нормативных актов и т.п.), делающего выгодными (или невыгодными) те или иные трансакции, создающего ту или иную степень заинтересованности в их осуществлении.

Внутренняя составляющая «мотивационного поля», безусловно зависящая от внешних факторов, преимущественно формируется руководством фирмы, которое применяет по отношению к своим работникам как экономические, так и административные побудительные меры воздействия. Если на внешнюю составляющую поля фирма повлиять практически не может, то внутренняя составляющая формируется руководством фирмы с учетом действующего законодательства, регламентирующего взаимоотношения работников и работодателей. Главным направлением этой деятельности является разработка системы стимулирования работников фирмы — от ее высших руководителей до конкретных исполнителей отдельных поручений.

Система стимулирования должна быть увязана со стратегическими целями. Это означает, прежде всего, ориентацию системы стимулов на приоритет долговременных целей таких, как усиление стратегического потенциала фирмы за счет формирования дополнительных инвестиционных ресурсов, поиск новых перспективных стратегических зон хозяйствования, усиление внешней и внутренней гибкости производственного аппарата фирмы, развитие стратегических маркетинговых исследований, реализацию программ повышения квалификации и переподготовки кадров и т.п.

Помимо стимулов материального (денежного) характера, в системе стимулирования роста «стратегической полезности» предусматриваются стимулы «престижного» характера (продвижение по службе, предоставление большей самостоятельности, делегирование властных полномочий и т. п.).

Привязка систем стимулирования к местным условиям должна осуществляться с учетом различий интересов, возникающих на разных этапах производственного процесса создания у работников. Причиной этих различий является разный характер деятельности и, следовательно, разные ценностные ориентации осуществляющих эту деятельность работников.

Так, представления о ценностях у исследователей рынка и у работников, изготовляющих полуфабрикаты для готовой продукции фирмы, различны. Если для первых обеспечение собственного успеха зависит от умения найти правильный подход к потенциальному клиенту фирмы, то второй обеспечивает себе прочное положение на фирме высоким качеством выполнения той или иной технологической операции. Следовательно, и стимулирующие воздействия, направленные на возбуждение заинтересованности этих категорий работников в высоких производственных результатах, так же как и моменты применения воздействий, должны быть разными. Момент применения стимулирующего воздействия наступает по достижении соответствующего конечного результата деятельности. Однако о возможности и условиях применения такого воздействия, как трудовой коллектив, так и каждый конкретный работник должен быть оповещен заблаговременно на основе заключения трудового соглашения.

Весьма сложной является проблема выбора момента стимулирования при большой длительности периода, в течение которого может быть получен конечный результат производственной деятельности. Ясно одно, что система стимулирования по этапам работ себя не оправдывает: исполнители могут получить премии за промежуточные результаты, так и не добившись на завершающем этапе достижения главных целей создания конечного продукта.

С другой стороны, за длительный период от момента выявления потребностей до создания и освоения средств удовлетворения этих потребностей основные исполнители могут по разным причинам выйти из состава трудового коллектива, выполнявшего соответствующий элемент конечного продукта, и потому не иметь возможности ощутить на себе то или иное стимулирующее воздействие. Особенно это относится к «разовым стимулам»: премиям, моральным поощрениям, некоторым видам социальных льгот.

Одним из возможных путей решения этой проблемы, является разделение стимулирующих воздействий на категории по величине периода воздействия на коллективы и отдельных работников. Нужно выделить стимулы длительного действия, рассчитанные не только на период трудовой активности человека, но и на «всю оставшуюся жизнь».

Например, такие стимулы, как прибавка к пенсии, право наследования дивидендов на акции ближайшими родственниками — членами семьи работника, премии за предшествующую деятельность, зависящие (по шкале) от трудового вклада работника и т.п.— должны быть отнесены к указанной категории, поскольку они возбуждают устойчивый интерес к качественной и эффективной работе в течение длительного периода. К этой же категорий должны быть отнесены многие стимулы социального характера: предоставление возможностей получения льготных кредитов для приобретения жилья, материальная помощь (безвозмездная) на строительство индивидуальных домов, обустройство дачных и садовых участков и т. п.

Стимулы длительного действия применяются на основе коллективных договоров, трудовых соглашений, в которых оговариваются (при непременном предварительном оповещении сторон) условия применения этих стимулов.

Вторая категория - стимулы кратковременного действия: разовые премии, предоставление бесплатной туристской путевки, аккордные выплаты за выполнение конкретной работы и др. Эти стимулы должны применяться на основе контрактных отношений между администрацией и первичными трудовыми коллективами или отдельными работниками. Момент стимулирования наступает после выполнения условий контракта, в котором четко оговариваются виды конечного результата, который должен быть получен, виды стимулирующих воздействий, наступающих при достижении оговоренного конечного результата, ответственность сторон в случае нарушения условий контракта.

Все эти элементы контрактных отношений должны соблюдаться предельно точно, не должно допускаться неоднозначное толкование каких-либо требований, условий, характера предусматриваемых стимулирующих воздействий. В противном случае возможны конфликты, связанные с нарушением социальной справедливости. С этим связан и вопрос о гласности стимулирования. С одной стороны, гласность оказывает воспитательное воздействие, способствует соблюдению социальной справедливости. С другой стороны, всегда найдутся люди, считающие себя «обделенными» социальными благами (не относясь при этом критично к собственным трудовым усилиям), у которых гласность может вызвать чувство зависти к более «удачливым» коллегам. Поэтому руководитель должен в каждом отдельном случае совместно с профсоюзной организацией найти рациональное решение.[11]

Система стимулирования должна быть конкретизирована на уровне средств стимулирования. Эти средства должны быть направлены на возбуждение интереса.

Система стимулирования должна широко использовать трудовые отношения между администрацией и исполнителями работ, закрепленные в Трудовом Кодексе РФ.[12]

В трудовом договоре должны четко оговариваться:

— характер конечных результатов деятельности;

— условиями виды стимулирующих воздействий;

— характер экономической и юридической ответственности сторон за соблюдение условий контракта;

— срок действия и основания прекращения контракта;

— социально-бытовые и другие условия, необходимые для выполнения принятых сторонами обязательств с учетом специфики производства.

Также необходимо обращать существенное внимание на формирование не только материальных стимулов, но и стимулов социального характера.

Кроме издержек (затрат) на рабочую силу при оценке экономической эффективности стимулирования персонала используется показатель эффекта от этой деятельности. Развитие трудового потенциала коллектива предприятия (как, впрочем, и отдельного работника), как следствие принятых управленческих решений, служит предпосылкой получения дополнительного результата от производственной деятельности. Этот дополнительный результат и является источником эффекта, который может принимать различную форму и оцениваться различными показателями. Так, эффект может найти свое выражение в виде:

- увеличения объема выручки вследствие роста производительности труда, повышения качества товаров (здесь мы имеем дело с прямыми количественными составляющими эффекта);

- удовлетворенности трудом, особенно если работа с кадрами строилась на учете социальных моментов в трудовых отношениях (здесь эффект также может проявиться в повышении производительности труда, уменьшении ущерба от текучести кадров в связи со стабилизацией коллектива);

- относительной экономии средств при сокращении сроков обучения благодаря подбору профессионально ориентированных работников (эффект выражается экономией средств, необходимых для достижения определенного состояния трудового потенциала). Следует также иметь в виду, что результат может быть промежуточным — изменение количественной характеристики фактора и конечным — следствие влияния этого фактора уже на результаты производственной деятельности. Так, в качестве промежуточного результата можно рассматривать повышение квалификации рабочих, конечный же результат — увеличение выручки от реализации продукции.

Общий конечный эффект можно рассчитать, во-первых, как некую обобщенную величину всех результатов (например, прирост выручки и т.п.), во-вторых, как сумму частных эффектов от реализации конкретных мероприятий (направлений кадровой работы). Каждый из этих методов имеет свои положительные и отрицательные моменты.[13]

Если в качестве общего показателя деятельности коллектива предприятия использовать такие синтетические показатели, как объем выручки, ее прирост, изменение уровня производительности труда и т.п., то на их величину оказывает влияние не только личный фактор производства, мобилизованный через стимулирование персонала, но и технико-технологические и организационные факторы. На результат текущего года большее влияние могли оказать затраты прошлых лет, нежели затраты текущего периода. Поэтому, хотя сам по себе обобщающий показатель позволяет получить однозначный ответ на вопрос о наличии или отсутствии эффекта, вывод относительно эффективности именно и стимулирования персонала остается открытым. Слишком укрупненные расчеты, связанные с оценкой эффективности затрат на рабочую силу, страдают существенными погрешностями, причем именно с оценкой результата.

Суммирование общего результата из частных показателей более предпочтительно, так как позволяет выявить, какие из направлений работ дали положительный результат, а какие — отрицательный. Конечно, общая сумма не будет идентичной той, которая была получена с помощью первого метода, из-за различий в методологии подсчетов, из-за взаимного погашения положительных и отрицательных результатов, повторного счета (ибо факторы действуют не самостоятельно, а во взаимосвязи). Кроме того, количество составляющих общего эффекта может быть различным, смотря по тому, какие из направлений работ и мероприятий были приняты в расчет.[14]

Трудности расчета общего эффекта связаны и с тем, что эффект от различных видов затрат проявляется в разных формах и их порой трудно привести к общему знаменателю.

Кроме того, одни мероприятия распространяются на весь коллектив, другие—лишь на группу работников. Когда проводится анализ эффективности конкретного мероприятия, то прежде всего исходят из эффекта, полученного для группы работников. Сам эффект и сделанные с его учетом выводы являются достаточно конкретными. Когда же рассчитывается общий показатель по всей совокупности работников, то групповые эффекты, обусловленные одними мероприятиями, суммируются с эффектами по другим мероприятиям. В последующем расчеты ведутся с использованием средних показателей. И выводы носят общий характер, позволяя получить "вектор" направленности работ по стимулированию персонала.

Рассмотрим особенности стимулирования труда работников на примере ОАО «НЗХК».

ГЛАВА

II

. АНАЛИЗ СИСТЕМЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА ПЕРСОНАЛА ОАО «НЗХК»

2.1.

Общая характеристика деятельности предприятия и структура кадровой службы

Новосибирский завод химконцентратов основан в 1948 году. За эти годы пройден путь от переработки концентратов и производства урана до изготовления тепловыделяющих сборок для энергетических, исследовательских и промышленных реакторов. Накоплен опыт обращения с ядерными материалами, разработаны уникальные технологии, сложились традиции работать с максимальным удовлетворением требований заказчиков к продукции с обеспечением гарантий её качества.

Открытое акционерное общество «Новосибирский завод химконцентратов» - одно из крупнейших предприятий России, выпускающее ядерное топливо для АЭС и исследовательских реакторов, литий и его соединения. НЗХК сегодня – это предприятие с развитой инфраструктурой, выпускающее продукцию мирового уровня, разрабатывающее технологии завтрашнего дня.

В 1971 году предприятие награждено высшим орденом страны – орденом Ленина. За высокое качество продукция НЗХК отмечен Государственными премиями 1978, 1982 и 1986 годов. С выходом на международный рынок продукция с товарным знаком «НЗХК» отмечена рядом престижных призов и наград. Комитет клуба торговых лидеров «TRADE LEADERS CLUB» - объединение предпринимателей и работодателей 120 стран мира – назвал НЗХК одной из лучших фирм в данной сфере деятельности и в период 1992-1993 годов, присудил предприятию Международный приз за качество продукции, Международный приз за лучшую торговую марку. В апреле 1993 года Международный отборочный комитет национального института маркетинга «JNAME» (Мехико) на основе конкурсных критериев оценки наградил Новосибирский завод химконцентратов престижным призом за качество – Международной алмазной звездой.

ОАО «НЗХК» на долгосрочной основе сотрудничает с 24 зарубежными фирмами и гарантирует своим партнерам высокое качество продукции и надежность в выполнении договорных обязательств.

Его потребителями являются крупные АЭС России, Украины, Болгарии, Китая, Ирана.

Литий завода химконцентратов знают во всем мире. Продукция регулярно поставляется в Германию, Францию, Испанию, Канаду, Японию, Австралию и другие страны.

В ОАО «НЗХК» действует традиционная линейно-функциональная структура управления персоналом, т.е. предприятие разделено на функциональные сферы, за каждой из которых закреплен соответствующий персонал: руководители, специалисты. Линейно-функциональная организационная структура — структура, при которой управленческие воздействия разделяются на линейные обязательные для исполнения и функциональные – рекомендательные для исполнения.

Схема многоуровневая, четко функционально разграниченная в которой постоянно происходят изменения с целью её совершенствования и приведения её в соответствие с новыми требованиями времени.

Схема организационной структуры кадровой службы ОАО «НЗХК» представлена в приложении 2. Управлением персонала на предприятии занимаются несколько отделов, функции которых перечислены ниже.

Деятельностью отдела кадров руководит заместитель генерального директора по кадрам и безопасности. Одним из главных подразделений предприятия занимающихся управлением персоналом является отдел кадров. (приложение 3).

Отдел кадров ОАО «НЗХК» (далее ОК) является структурным подразделением, созданным для:

- своевременного и качественного обеспечения кадрами предприятия, для правильной их расстановки;

- для учета, накопления, хранения, переработки и выдачи информации о квалификационно-должностном движении, расстановке и использовании кадров;

- для ведения учета по использованию рабочего времени и контроля за состоянием трудовой дисциплины в подразделениях;

- для организации производственного обучения и повышения квалификации работников ОАО «НЗХК».

Структура ОК представлена группами и бюро. В настоящий момент ОК состоит из следующих структурных единиц:

· группа комплектования кадров;

· группа учета и оформления;

· группа воинского учета;

· централизованное табельное бюро;

· бюро подготовки кадров;

· группа по работе со страховыми фондами

Группа комплектования кадров

занимается обеспечением комплектования подразделений ОАО «НЗХК» необходимым количеством рабочих и служащих требуемой квалификации и специальности на основании поступающих от структурных подразделений надлежаще оформленных заявок; ведет установленный учет работников ОАО «НЗХК» с применением современных форм автоматизированного учета; так же занимается подготовкой данных для составления статистических отчетов по кадрам.

Группа учета и оформления

занимается ведением документального оформления приема, перемещения и увольнения работников ОАО «НЗХК»; подготовкой материалов для назначения пенсий; обеспечением текущего хранения документации.

Группа воинского учета

обеспечивает надлежащий учет всех военнообязанных, работающих в ОАО «НЗХК»; обеспечивает текущее хранение документации группы воинского учета.

Централизованное табельное бюро

ведет контроль, за рациональным использованием рабочего времени работниками ОАО «НЗХК»; ведёт табельный учёт; проводит анализ данных автоматизированной системы табельного учёта.

Бюро подготовки кадров

занимается разработкой годовых и перспективных планов подготовки и повышения квалификации кадров ОАО «НЗХК» на основании анализа общей потребности ОАО «НЗХК» в кадрах определённого уровня и профиля подготовки, заявок структурных подразделений; разработкой текущих и перспективных планов по организации производственной практики студентов высших и средних профессиональных учебных заведений и учащихся системы начального обучения согласно заключённых ОАО «НЗХК» договоров; занимается организацией работы по направлению работников на учебу в высшие учебные заведения, колледжи, на курсы повышения квалификации; разрабатывает положения об аттестации служащих, учебных планов, программ и другой учебно-методической документации; участвует в приобретении учебной и технической литературы, технических средств обучения, методических и учебных пособий; обеспечивает надлежащим состоянием учебно-технических кабинетов, учебных мастерских и классов, закрепленных за бюро, обеспечивает оснащение кабинетов необходимым учебным оборудованием, инвентарем, наглядными пособиями.

Группа по работе со страховыми фондами

разрабатывает пенсионные программы ОАО «НЗХК»; участвует в разработке комплексных социальных программ ОАО «НЗХК», мероприятий по охране здоровья и социальной защите своих работников, положений о социальной политике ОАО «НЗХК» для включения в коллективный договор ОАО «НЗХК»; занимается ведением автоматизированного персонифицированного учета работников ОАО «НЗХК» в целях осуществления государственного пенсионного обеспечения.

Деятельностью отдела охраны труда и техники безопасности и отдела мобилизационной работы, ГО и ЧС руководит заместитель главного инженера по надзору за ПБЭ и ЧС.

Отдел охраны труда и техники безопасности

осуществляют контроль за выполнением мероприятий по охране труда и технике безопасности; внедрение современных требований научной организации труда по охране труда, совершенствование профилактической работы по предупреждению производственного травматизма, профессиональных и производственно-обусловленных заболеваний и улучшению условий труда, повышение культуры производства; организацией медицинского обслуживания персонала; организацией инструктажей по технике безопасности; учетом и расследованием несчастных случаев на производстве; организацией материального обеспечения охраны труда; взаимодействием с инспекцией труда.

Отдел мобилизационной работы, ГО и ЧС

осуществляет разработку в ОАО "НЗХК" планов мероприятий, направленных на максимально возможное уменьшение риска возникновения ЧС; разработку и осуществление мер, направленных на защиту работников ОАО "НЗХК" от опасностей, возникающих при ведении военных действий или вследствие этих действий; организационно-методическое руководство работой по созданию, поддержанию в готовности сил и средств ГО и ЧС.

Деятельностью отдела организации труда и заработной платы, руководит заместитель генерального директора по экономическому планированию.

Отдел организации труда и заработной платы

осуществляет разработку организационной структуры предприятия, проектов тарифных соглашений, систем оплаты труда, тарифных ставок, окладов, положений о премировании, и об иных поощрительных выплатах; разработку проектов систем мотивации труда; определение эффективности системы оплаты труда и ее постоянное совершенствование; выполнение нормативно - исследовательских работ и разработку прогрессивных технически обоснованных норм и нормативов по труду.

Деятельностью социального отдела, руководит заместитель генерального директора по общим и социальным вопросам, так же под его руководством находится медсанчасть, комбинат питания, спортивно-культурный центр.

Социальный отдел

занимается: оформлением детей работников в дошкольные учреждения; оформлением льгот в связи с материнством; оформлением прав на жилье; сбором документов по компенсациям на детей; организацией работы по обогащению содержания работы; подготовкой поздравлений, учет юбилейных дат и памятных событий.

Численность работников функциональных подразделений кадровой службы насчитывала на 01.12.2005 - 111 человек, работников производственных подразделений, находящихся в функциональном подчинении (экономисты по труду, инженеры по ОТ и ТБ) – 170 человек, что составляет около 2,8% от общей численности персонала ОАО «НЗХК».

Из них 32 человека осуществляли функцию найма, отбора, приема, учета, переподготовки и повышения квалификации, формирования кадрового резерва, кадрового делопроизводства;

40 человек осуществляли функции нормирования, тарификации, организация оплаты труда, разработку систем мотивации труда, разработку организационной структуры управления ОАО «НЗХК» и штатных расписаний, разработку нормативных документов, обеспечивающих систему управления персоналом;

18 человек осуществляли функцию охраны труда.

При организационной структуре, действующей в ОАО «НЗХК», для осуществления эффективной деятельности системы управления в соответствии с основными ее принципами (экономичности, оперативности, оптимальности) необходимо наличие схемы оперативного взаимодействия подразделений. Подобного регламентирующего документа в организации нет.

Нет методического, информационного, координирующего центра в целом по функциям управления персоналом.

Отсутствие перспективных целей производства не дает возможности определить оптимальное соотношение функций управления персоналом.

Все это не позволяет существующей системе функционировать более эффективно, то есть, работать с учетом всех факторов, воздействующих на ее составляющие; своевременно и оперативно принимать решения по анализу и совершенствованию управления персоналом; взаимодействовать в рамках достижения общих целей.

Основные показатели финансово-хозяйственной деятельности ОАО «НЗХК» рассчитаны по данным бухгалтерского баланса за 2004-2005 годы (приложение 1) и представлены в таблице 2.

Таблица 2

Основные показатели финансово-хозяйственной деятельности ОАО «НЗХК» за 2004-2005 г.г.

| Показатели

|

2004 г.

|

2005 г

|

Абсолютные изменения

|

Темп роста, %

|

| Выручка от реализации товаров и услуг, тыс.руб.

|

3930596

|

4761557

|

830961

|

121,1

|

| Выручка от реализации товаров и услуг в сопоставимых ценах, тыс.руб.

|

3930596

|

3967964

|

37368

|

100,9

|

| Себестоимость проданных товаров, работ и услуг, тыс.руб

|

1655807

|

2023567

|

367760

|

122,2

|

| Коммерческие и управленческие расходы, тыс.руб.

|

988812

|

1149352

|

160540

|

116,2

|

| Прибыль (убыток) от продаж, тыс.руб

|

1285977

|

1588668

|

302691

|

123,5

|

| Чистая прибыль, тыс.руб

|

479080

|

586674

|

107594

|

122,5

|

| Общая стоимость имущества предприятия, тыс.руб.

|

8180975

|

8568112

|

387137

|

104,7

|

| Стоимость основных фондов предприятия, тыс.руб.

|

3739837

|

4088672

|

348835

|

109,3

|

| Собственный капитал, тыс.руб.

|

6858590

|

7445264

|

586674

|

108,6

|

| Заемный капитал, тыс.руб.

|

1322385

|

1122848

|

-199537

|

84,9

|

| Численность работающих, чел

|

10468

|

9964

|

-504

|

95,2

|

| в том числе6 рабочих, чел

|

6825

|

6320

|

-505

|

92,6

|

| Фонд заработной платы, тыс.руб.

|

793080

|

814725

|

21645

|

102,7

|

| в том числе ФЗП рабочих, тыс.руб

|

474000

|

499557

|

25557

|

105,4

|

| Выработка на одного работающего, тыс.руб/чел

|

375,5

|

477,9

|

102,4

|

127,3

|

| То же, в сопоставимых ценах, тыс.руб/чел

|

375,5

|

398,2

|

22,7

|

106,0

|

| Выработка на одного рабочего, тыс.руб

|

575,9

|

753,4

|

177,5

|

130,8

|

| То же в сопоставимых ценах, тыс.руб

|

575,9

|

627,8

|

51,9

|

109,0

|

| Средняя заработная плата одного работающего, тыс.руб.

|

75,76

|

81,77

|

6,01

|

107,9

|

| Средняя заработная плата одного рабочего, тыс.руб.

|

69,45

|

79,04

|

9,59

|

113,8

|

| Фондоотдача, тыс.руб.

|

1,05

|

1,16

|

0,11

|

110,5

|

| Доля собственного капитала в общих источниках формирования имущества предприятия, %

|

83,8

|

86,9

|

3,06

|

103,6

|

| Коэффициент текущей ликвидности

|

2,84

|

3,01

|

0,17

|

106,1

|

| Рентабельность имущества предприятия, %

|

5,9

|

6,8

|

1,0

|

116,9

|

| Рентабельность продаж, %

|

32,7

|

33,4

|

0,6

|

102,0

|

| Рентабельность собственного капитала, %

|

7,0

|

7,9

|

0,9

|

112,8

|

Как видно по данным таблицы 2 за рассматриваемый период улучшились все показатели финансово-хозяйственной деятельности предприятия.

1. Выручка от реализации товаров и услуг увеличилась на 21,1%, прибыль от продаж – на 23,5%. Однако в сопоставимых ценах выручка от реализации продукции увеличилась только на 0,9%

2. Увеличилась стоимость имущества предприятия на 4,7%, в том числе основных фондов – на 9,3%, повысилась также эффективность их использования, что характеризуется увеличением показателя фондоотдачи с 1,05 до 1,16.

3. Как положительный фактор следует отметить увеличение собственного капитала предприятия на 8,6%, при одновременном уменьшении заемного капитала на 15,1%, что свидетельствует о повышении финансовой устойчивости предприятия.

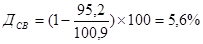

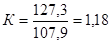

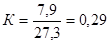

4. Численность работающих за рассматриваемый период уменьшилась на 4,8%., в том числе рабочих – на 7,4% при одновременном росте средней заработной платы на 7,9%, в том числе рабочих – на 13,8%. Производительность труда в сопоставимых ценах увеличилась на 6,0%, в том числе рабочих – на 9,0%, что свидетельствует о снижении эффективности использования трудовых ресурсов на предприятии, так как рост средней заработной платы опережает темпы роста средней заработной платы.

5. Предприятие является платежеспособным, о чем свидетельствует повышение коэффициента текущей ликвидности.

6. Увеличилась рентабельность продаж с 32,7 до 33,4%, рентабельность имущества предприятия с 5,9 до 6,8%, рентабельность собственного капитала – с 7,0 до 7,9%.

В целом можно сделать вывод об удовлетворительном финансовом состоянии предприятия.

2.2. Анализ состава и структуры персонала предприятия

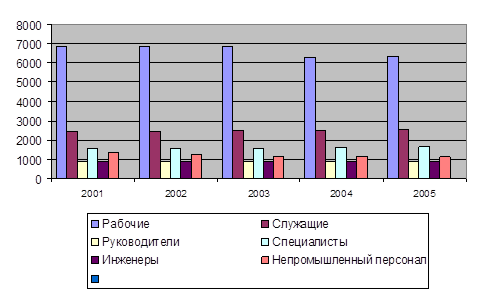

На 01.09.2005 года списочная численность работников ОАО «НЗХК» 9990 человек, в том числе 160 – студенты и учащиеся, принятые на период прохождения производственной практики. Изменение численности работников по категориям представлены в приложении 4 и на рис. 1.

Рис. 1. Численность работников ОАО «НЗХК» по категориям за 2001-2005 г.г.

Общая численность персонала НЗХК за последние годы была подвержена резким колебаниям в результате происходящих структурных изменений. Так, на этапе акционирования в течение 1992 года, в связи с присоединением целого ряда структурных подразделений - НИКТБ, МСЧ, торгового отдела (в последствии Управления торговли), численность персонала возросла более чем на 20%, в основном за счет роста численности работников непромышленной группы подразделений (+ 60%). С 1996 года, начинается первый этап реструктуризации предприятия, точнее, его непроизводственной сферы. Это передача управления и обслуживания социальных объектов городу, выделение объектов собственности ОАО и создание на их базе дочерних организаций. В результате численность работников непромышленной группы сократилась в 3,5 раза.

Численность работников промышленно-производственных подразделений так же изменялась, но не всегда эти изменения определялись масштабом и трудоемкостью производственных процессов. После резкого снижения объемов выпускаемой товарной продукции в начале 90-х годов почти в 3 раза, численность работников была сокращена незначительно (на 9 процентов). Перед предприятием в тот момент стояла задача сохранить кадровый состав работников. Сегодня численность работников уже на 12,6% превышает численность до кризисного периода (1991 г), а объемы товарного производства, в сопоставимых ценах, еще не достигли предкризисных величин.

Интенсивность движения рабочей силы, определяемая с помощью коэффициентов оборота по приему, выбытию и общему обороту (приложение 15), характеризует процесс движения персонала. Значения коэффициентов объективно отражают происходящие процессы структурных изменений, кроме того, они учитывают и движения временных работников, принятых для прохождения производственной практики в структурных подразделениях ОАО и поэтому не дают объективной оценки движения персонала. Только в 2004 году 36% от принятых на предприятие, принято на период прохождения производственной практики, они же составляют и половину уволенных (51%). В данном анализе рассмотрен только процесс внешней миграции, и не учтены внутренние переводы и перемещения работников. Коэффициент текучести кадров в ОАО, который более объективно отражает интенсивность оборота кадров по выбытию, за последние четыре года свидетельствует о стабильности производственного коллектива. Анализ причин увольнения постоянных работников за последние три года показывает, что из общего количества уволенных по собственному желанию третья часть, это работники, имеющие стаж работы на предприятии пять и менее лет:

2002 год – 37%; 2003 год – 19%; 2004 год – 36%.

Из них в возрасте до 40 лет:

2002 год – 70%: 2003 год – 60%; 2004 год – 66%.

Это еще раз подтверждает, что молодые работники с небольшим стажем работы являются наиболее мобильной группой.

Одной из основных причин увольнения работников по собственному желанию - неудовлетворенность заработной платой – 48,5% уволившихся (приложение 16). В основном это рабочие, их доля в общей численности этой категории уволенных составляет 81-84%, треть из них имели 5-7 квалификационный разряд.

Уровень уволенных работников по инициативе администрации за нарушение трудовой дисциплины незначителен и по сравнению с 2001 годом снизился с 7,6 до 3,1%.

Настораживает высокий уровень в числе уволенных работников по причине смерти и в связи с оформлением инвалидности (приложение 5) работников в возрасте до 45 лет. За 2004 год число уволенных по причине смерти составило 201 случаев, из них 39%, работники в возрасте до 45 лет.

Структура персонала.

Состав списочной численности 9990, в том числе мужчин –6430 или 64,4%; женщин – 3560 или 35,6%.

За период с 2001 по 2005 г.г. для персонала основной деятельности (промышленно-производственного персонала или ППП) в общей численности работников ОАО возросла с 87,6 до 88,8%. Изменение произошло за счет структурных преобразований, в результате которых изменяется соотношение между работниками, занятыми в основной и не основной деятельности ОАО.

Изменяется и структура кадрового состава подразделений промышленной группы (приложение 4). Отмечена тенденция к сокращению доли рабочих с 73,7 до 71,5 и возрастанию специалистов, это обусловлено изменением технологий управления, продолжающейся автоматизацией производственных процессов и развитием процессов управления на базе единой интегрированной информационной системы. Как положительный фактор следует отметить увеличение доли высококвалифицированных рабочих в общей численности ППП с 27,9 до 30,6%.

Возрастная структура персонала ОАО «НЗХК» характеризуется долей лиц соответствующих возрастов в общей численности (приложение 6 и 7). Основная часть работников ОАО это лица в возрасте от 35 до 54 лет составляет 70,4% от общей численности работников. Наиболее многочисленную возрастную группу составляют работники в возрасте от 40 до 49 лет. Она составляет 43,8% от численности работников.

Средний возраст работников ОАО «НЗХК» на 12.10.2005 г. - 41,4 лет (без учета практикантов). Данные о среднем возрасте по группам персонала и категориям представлены в таблице 3.

Таблица 3

Возрастная структура персонала ОАО «НЗКХ»

| Средний возраст работников

|

В том числе

|

| рабочих

|

руководителей

|

специалистов

|

служащих

|

| ОАО «НЗХК»

|

41,4

|

40,93

|

45,35

|

41,46

|

40,49

|

| Промышленно производственный персонал

|

41,6

|

40,8

|

47,2

|

41,7

|

43,6

|

| Персонал непромышленной группы

|

40,0

|

39,4

|

42,4

|

40,4

|

39,5

|

За период с 1998 по 2005 годы в связи с невысоким уровнем текучести кадров и стабильностью кадрового состава, закономерна тенденция к постепенному смещению максимальных значений возрастных групп в сторону увеличения.

Подобная картина, последовательного увеличения численности работников в более старших возрастных группах, прослеживается и при рассмотрении возрастного состава по категориям работающих (приложения 6-7). Сокращается удельная численность работников до 40 лет по категориям «руководители», «специалисты», то есть увеличивается средний возраст работников данных категорий (руководители с 46,6 до 47,2 лет, специалисты – с 41,3 до 41,7).

Структура персонала по стажу работы на предприятии в рамках возрастных групп (приложение 8-9) показывает, что 57-60% работников в возрасте старше 35 лет имеют стаж работы на ОАО «НЗХК» более 10 лет. Анализ работников по стажу работы на предприятии в наиболее многочисленной возрастной группе 40-44 года показал, что самыми стабильными категориями являются руководители (73%) и специалисты (70%) (рис. 1).

Рис. 2. Распределение работников по стажу работы на 12.10.2005 г.(возрастная группа 40-44 года)

Учитывая динамику возрастного состава работников промышленной группы ОАО последних лет, стабильность старших и средних возрастных групп, отсутствие перспектив по расширению производства и потребности в дополнительных трудовых ресурсах, а также учитывая состояние внешнего рынка труда, можно сделать прогноз по изменению возрастного состава работников ОАО НЗХК на ближайшие пять лет.

В ближайшие пять лет ежегодно на 9-10% снижается количество работников в возрастной группе 40-44 года и повышается в группе 50-54, при этом возрастная группа 45-49 переходит в статус лидирующих, по сравнению с текущим периодом. На основании проведенного анализа, можно предположить, что уже через 7-9 лет на предприятие возникнет проблема массовой замены кадров. Особенно это проблема затронет категории специалистов и руководителей и здесь возникнет она гораздо раньше, чем по другим категориям, учитывая значительную долю в составе данных категорий работников старше 45 лет.

Персонал предприятия отличает очень высокий образовательный уровень работников (приложения 10-13). Сегодня на предприятии четверть от работающих (24,1%, в т.ч. ППП –25,4%) имеют высшее образование, почти столько же среднее специальное (28,1%, в т.ч. ППП – 26,2%), среднее и профессионально техническое 57,0% , в т.ч. ППП – 47,5%.

В подразделениях промышленной группы высшее и среднее специальное образование имеют рабочие – 32,5% , от общей численности рабочих, руководители - 98,7 % специалисты - 99,8%

Рассматривая уровень образования и возрастной состав работников, отмечаем, что большая часть обладателей высшего образования, а именно 67,8%, имеют возраст старше 40 лет, среднего специального – 49,8%, профессионально технического – 66,7 и среднего - 73,9%. Структурный состав по видам полученного образования различается по данным возрастным группам незначительно, но, тем не менее, снижается уровень работников с высшим образованием и возрастает со средним и профессионально техническим.

Далее проведем анализ эффективности использования трудовых ресурсов на предприятии.

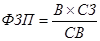

2.3. Анализ эффективности оплаты труда как фактор материального стимулирования работников предприятия

Анализ эффективности оплаты труда ОАО «НЗХК» проведем по следующим направлениям:

- анализ средств, направляемых на оплату труда;

- анализ взаимосвязи между оплатой труда и производительностью труда.

Основными задачами анализа фонда заработной платы являются:

- оценка суммы и размера расходов на оплату труда в процентах к выручке;

- выявление изменений показателей и причин, обусловивших эти изменения;

- изучение динамики фонда заработной платы;

- определение влияния факторов на изменение величины расходов на оплату труда;

- изучение состава и направлений расходования фонда заработной платы;

- оценка расходов на оплату труда по их доле в себестоимости продукции;

- определение средней заработной платы по основным категориям работников и изучение ее изменений;

- оценка эффективности использования фонда заработной платы;

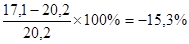

- выявление резервов и определение конкретных мер по их использованию. Фонд заработной платы ОАО «НЗХК» включает сумму оплаты труда в денежной форме за отработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии, единовременные поощрительные выплаты, материальную помощь и прочие выплаты, носящие регулярный характер. Уровень расходов на оплату труда находится делением фонда заработной платы на выручку:

где УФЗП

– уровень расходов на оплату труда;

ФЗП – фонд заработной платы;

В – выручка от реализации товаров и услуг.

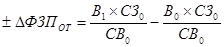

Абсолютную сумму экономии или перерасхода фонда заработной платы по сравнению с предшествующим периодом определим по формуле:

где:  - абсолютная сумма экономии или перерасхода фонда заработной платы; - абсолютная сумма экономии или перерасхода фонда заработной платы;

ФЗП1

– фонд заработной платы рассматриваемого периода;

ФЗП0

– фонд заработной платы предшествующего периода.

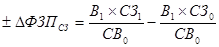

Относительную сумму экономии или перерасхода фонда заработной платы по сравнению с предшествующим периодом рассчитаем по формуле:

где:  - относительная сумма экономии или перерасхода фонда заработной платы;

- относительная сумма экономии или перерасхода фонда заработной платы;

- уровень расходов на оплату труда соответственно в рассматриваемом и предшествующем периодах;

- уровень расходов на оплату труда соответственно в рассматриваемом и предшествующем периодах;

В1

– фактический объем выручки.

Размер изменения (роста или снижения) уровня расходов на оплату труда (Р) определим как разницу между фактическим уровнем и базисным (предшествующим) уровнем:

Темп изменения (роста или снижения) уровня расходов на оплату труда определим делением размера изменения уровня расходов на оплату труда на уровень расходов на оплату труда предшествующего периода:

Результаты расчетов для ОАО «НЗХК» представлены в табл. 4.

Таблица 4

Показатели по труду и его оплате ОАО «НЗХК» за 2003-2004 годы

| Показатели

|

2003 г.

|

2004 г.

|

Абсолютные изменения

|

Темпы

прироста, %

|

| Всего по предприятию

1. Фонд заработной платы, тыс.руб

|

793080

|

814725

|

21645

|

2,7

|

| 2. Фонд заработной платы в % к выручке

|

20,2

|

17,1

|

-3,1

|

-15,3

|

| 3. Среднесписочная численность работников, чел

|

10468

|

9964

|

-504

|

-4,8

|

| 4. Средняя выработка на одного работника, тыс.руб

|

375,5

|

477,9

|

102,4

|

27,3

|

| 5. Среднегодовая заработная плата одного работника, руб

|

75,76

|

81,77

|

6,01

|

7,9

|

| В том числе рабочих

6. Фонд заработной платы, тыс.руб.

|

474000

|

499557

|

25557

|

5,4

|

| 7. Фонд заработной платы в % к выручке

|

12,1

|

10,5

|

-1,6

|

-13,3

|

| 8. Среднесписочная численность рабочих, чел

|

6825

|

6320

|

-505

|

-7,4

|

| 9. Средняя выработка на одного рабочего, тыс.руб

|

575,9

|

753,4

|

177,5

|

30,8

|

| 10. Среднегодовая заработная плата одного рабочего, руб

|

69,45

|

79,04

|

9,59

|

13,8

|

| 11. Удельный вес рабочих в общей численности работающих, %

|

65,2

|

63,4

|

-1,8

|

-2,8

|

| 12. Удельный вес ФЗП рабочих в общем фонде заработной платы, %

|

59,8

|