| План виробництва

1. Розрахунок виробничої потужності проектованого цеху

Виробнича потужність проектованого цеху (М) визначається по провідному устаткуванню по формулі:

М=А*П*Фд,

М = 10 * 88 * 5792 = 5096960 кг/рік = 5097 т/год

Де А – кількість однотипного устаткування, шт., (розраховується в технологічній частині проекту);

П – максимальна продуктивність одиниці устаткування, (кг/година), визначається по паспорту устаткування, розрахунковим шляхом, за даними підприємства;

Фд – дійсний фонд часу роботи одиниці устаткування, (година/рік, дн/год).

При переривчастому режимі устаткування цеху зупиняється на святкові і вихідні дні. Тривалість – шість днів при 7-годинному робочому дні і п'ять днів – при 8-вартовому.

Режимний фонд часу роботи устаткування визначається по формулі:

Фреж.=(Фкол.-Двых.-Дпр.)*n*tсм.,

Фреж.= (365 – 96 – 4) * 3 * 8 = 6365 годину/рік,

Де Фреж. – режимний (номінальний) фонд часу, година/рік;

Двих., Дпр. – відповідно кількість вихідних і святкових днів, дн/год; (при безперервному режимі Двых, Дпр=0)

n – кількість змін;

tсм – тривалість зміни, година.

Дійсний (ефективний) фонд часу роботи устаткування знаходиться по формулі:

Фд.=Фреж. – Птор.=Фр*(1-b/100)

Фд.=Фреж. – Птор.= 6365 * (1–9/100) = 5792.1 годину/рік,

Де Птор. – плановані простої устаткування в різних видах ремонту і технологічні простої.

Тривалість поточних і капітальних ремонтів встановлюється по графіках ТЕ і Р, прийнятими на аналогічних підприємствах. У разі їх відсутності сумарні простої і плановані технологічні зупинки можна прийняти в розмірі b=8–10% від режимного фонду часу. При цьому коефіцієнт екстенсивного використовування устаткування (Кекст.) не повинен бути менше 0,8, тобто Кекст.= (Фд. / Фреж.)>0,8. Кекст. = 0.9

Для перевірки відповідності виробничої програми розрахованої потужності визначається коефіцієнт використовуваної потужності (Кисп.м.).

У

Кисп.м. = – >0,85,

М

5000

Кисп.м. = ¾¾ = 0.98 > 0,85,

5097

Де В-планований випуск продукції (виробнича програма), т/год.

2. Розрахунок потреби і вартості сировини і матеріалів

Розрахунок потреби в матеріальних ресурсах на виробничу програму цеху визначається по кожному виду матеріалу і розраховується по формулі:

Pj = Hj * B

Pпэвд = 500 * 5000 = 2500000 кг/рік = 2500 т/год

Pпэнд= 500 * 5000 = 2500000 кг/рік = 2500 т/год

де Рпе – вид матеріалу;

Hj – норма витрати J – ої сировини і матеріалу на тонну продукту, кг/т;

У – випуск продукту за проектом, т/год.

Розрахунок потреби в матеріальних ресурсах можна здійснити у формі таблиці 1.

Таблиця 1. Потреба в сировині і матеріалах

| Найменування матеріалу

|

Норма витрати, кг/т продукції

|

Об'єм виробництва, т/год

|

Потреба, т/год

|

| ПЕВД

|

500

|

5000

|

2500

|

| ПЕНД

|

500

|

5000

|

2500

|

На підставі розрахованої потреби в матеріальних ресурсах визначається їх вартість, яка надалі використовується для знаходженні суми нормованих оборотних коштів і розрахунку собівартості продукції.

Таблиця 2. Вартість сировини і матеріалів

| Найменування компоненту

|

Ціна, грн/т

|

Потреба, т

|

Вартість, тис. грн

|

| На 1 т виробів

|

На річну програму

|

На 1 т

|

Річної потреби

|

| ПЕВД

|

2400

|

0.5

|

2500

|

2

|

6000

|

| ПЕНД

|

2310

|

0.5

|

2500

|

15

|

5775

|

| Добавки (фарбник, перламутр, мастило, антістарітель і ін.)

|

4100

|

0.06

|

300

|

0.24

|

1230

|

| Всього

|

06

|

5300

|

2.59

|

13005

|

При визначенні суми оборотних коштів необхідно вартість сировини і матеріалів враховувати з податком на додану вартість (ПДВ), який складає 20% від вартості матеріалу без ПДВ.

3. Визначення витрати і вартості енергоресурсів

Розрахунок витрати будь-якого виду енергоресурсів, окрім електроенергії, здійснюється по загальній формулі:

Rэi=SдоRгодина i до*Fд,

Rвода = 6.68 * 5792.1 = 38690 нм3/год,

Rсж. воз. = 618.1 * 5792.1 = 3580097 нм3/год,

де i – вид енергоресурсів (пара, природний газ, вода, ін.):

до – устаткування, споживаюче даний вид ресурсів:

Rгодина i до – годинна витрата i-го виду ресурсу на к-ом устаткуванні, ед/час; (встановлюється на основі розрахунку теплового балансу);

Fд – дійсний річний фонд часу роботи к-го устаткування, година/рік.

Ціна за 1 нм3 води – 0.123 грн

– стислого возд – 0.002 грн

Вартість Sвода = 38690 * 10 * 0.123 = 47588 грн/рік

Вартість Sсжвоз = 3580097 * 10 * 0.002 = 71602 грн/рік

Орієнтовні годинні витрати води, стислого повітря на технологічні потреби при виробництві виробів з пластмас приведені в додатку б.

Потреба в електроенергії визначається для кожного устаткування на підставі величин у встановленій потужності Sk (квт) і часі роботи устаткування Фд (година/рік), а потім підсумовується по всьому устаткуванню:

Р ее =S Sк Fд Kз Kпро Kп,

Де Kз, Kо, Kп – коефіцієнти завантаження (0.75), одночасності (0.8) і втрат (06) відповідно.

Знаючи ціни на енергоресурси (Ці) і їх витрати (Рі), можна порахувати їх вартість:

Sі= Рі * Ці

Sі= Рі * Ці

Ціна 1кВт*час електроенергії – 0.176

Sээ = 1679772.6 * 0.176 = 295640 грн/рік

Ціни на енергоресурси встановлюються на рівні діючих на підприємстві.

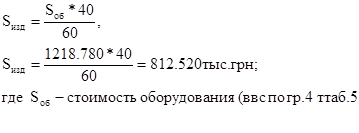

4. Розрахунок амортизаційних відрахувань

Сума амортизаційних відрахувань, відношувана на собівартість продукції, що випускається, щорічно, складається з амортизації основного технологічного устаткування, амортизація будівель і споруд, амортизація іншого обладнання.

Розрахунок амортизації, для кожної з цих груп здійснюється по формулі:

Al=(Nar /100)Si OFi

Aпро.=(24 /100) * 1218.8 = 292.5 тыс. грн.

Aзд.=(8/100) * 1145.4 = 96 тыс. грн

де i – група основних фондів, відмінних нормою амортизації;

Nar – норма амортизації по групі L, %;

ПроFi – балансова вартість основних фондів, відношуваних до групи L на початок проектного року.

Річні норми амортизації для устаткування, що знов вводиться, мають наступні значення:

для основного технологічного устаткування – 24%;

для будівель і споруд – 8%

для іншого обладнання – 40%

засоби зв'язку, ЕОМ, устаткування для обробки інформації, приладів – 60%.

Вартість основного технологічного устаткування, по якому нараховується амортизація , розраховується за формою таблиці.

Таблиця 4. Первинна вартість устаткування

| Найменування устаткування

|

Кількість одиниць

|

Ціна, тис. грн

|

Вартість, тис. грн

|

| 1 Екструдер ДС – 02

|

10

|

32.000

|

320.000

|

| 2 Екструзіонная головка

|

10

|

24.000

|

240.000

|

| 3 пристрій, що приймально-тягне

|

10

|

10.000

|

100.000

|

| 4. Система охолоджування

|

10

|

8.000

|

80.000

|

| Разом

|

740.000

|

| Неучтененноє устаткування (10% від суми по гр. 4)

|

74.000

|

| Транспортування (2–4% від суми по гр. 4) + неуточнене устаткування)

|

88.800

|

| -Комплектация устаткування – 1,5%

– заготовительно-складские витрати 1,2%

– трубопроводы і Кіп – 5%

|

56.980

|

| Монтаж (15% від суми по гр. 4+ неучт. Устаткування)

|

185.000

|

| Спеціальні роботи (8–12% від суми по гр. 4)

|

74.000

|

| Всього:

|

1218.780

|

Вартість будівель і споруд визначається виходячи із структури капітальних вкладень підприємств хімічної промисловості, в якій вартість устаткування складає 60%, витрати на будівлі і споруди відповідно 40% від сумарних капітальних вкладень.

Звідси:

У вартість будівлі додатково включаються:

опалювання і вентиляція 5–7%; (= 40.6 тыс. грн)

водопровід і сигналізація 10–12%; (= 82 тыс. грн)

внутрішнє освітлення 3–5%; (= 40.6 тыс. грн)

внутрішні водостоки 1%; (= 8.1 тыс. грн)

зовнішнє впорядкування:

одноповерхової забудови 14%, (=113.7 тыс. грн)

двоповерхової забудови 6%, (= 48.7 тыс. грн)

Разом будівлі; 1145.4 тыс. грн.

4. Організаційний план

Даний розділ бізнес-плану містить розрахунки:

облікового і явочного складу робітників;

визначення кваліфікаційного складу персоналу (ППП);

розрахунок кількості службовців, в т.ч. керівників, фахівців, технічних працівників.

Розрахунок чисельності основних робітників.

Розрахунок необхідної кількості основних виробничих робітників здійснюється по-різному для нормованих і ненормованих робіт.

Ефективний фонд часу (Фн) одного робітника рівний номінальному фону мінус плановані невиходи на роботу з поважних причин (тарифна відпустка, виконання державних обов'язків, хвороби і т.д.). Плановані невиходи на роботу не повинні перевищувати 15% від номінального фонду часу.

Розрахунок необхідної кількості основних виробничих робіт здійснюється з урахуванням кількості робочих місць або кількості обслуговуваних апаратів і норм обслуговування.

При цьому використовується формула:

А * n

Rя = ¾¾¾,

Hпро

10 * 3

Rя = ¾¾¾ = 15,

2

де Ря – добова потреба в основних робітниках, чел./сут;

А – число обслуговуваних апаратів, шт.;

Н про – норма обслуговування, яка показує, скільки апаратів може обслужити одна людина, ап/чел.;

n – число змін.

Розрахунок кількості виробничих робітників представлений в таблиці 5.

Таблиця 5. Чисельність основних робітників

| Найменування професій

|

Кількість устаткування, шт.

|

Норма обслуговування, шт./чіл

|

Кількість робітників в зміну

|

Число змін

|

Явочна кількість робітників

|

Облікова кількість робітників

|

| Апаратник

|

10

|

2

|

5

|

3

|

15

|

18

|

Для визначення всієї необхідної кількості робітників (облікового складу) необхідно врахувати кількість робітників в період невиходу основних робітників з поважних причин, що виробляється шляхом множення явочного числа на коефіцієнт облікового складу (Ксп). Він визначається як відношення номінального фонду (Фн) часу одного працівника до його ефективного фонду (Феф.)

Фн

Kсп = ¾¾,

Fеф

1950

Kсп = ¾¾ = 17,

1658

SRсп =SRя *Kсп;

SRсп = 15 * 17 = 18

Склад і кількість керівних працівників, фахівців і технічних службовців розраховується відповідно до вибраної організаційної структури підприємства і штатного розкладу.

Визначення чисельності працюючих необхідне як для оцінки забезпеченості виробництва робочою силою, так і визначення витрат на оплату праці, відношуваних на витрати виробництва, які розраховуються у відповідному розділі бізнес-плану.

5. Розрахунок собівартості і ціни продукту, що випускається

Калькуляція собівартості складається за формою таблиці.

Таблиця 6. Калькуляція собівартості продукту

| Стаття витрат

|

Величина на одиницю, грн

|

Величина на річний випуск, грн

|

Примітка

|

| Матеріальні витрати

|

| Сировина і матеріали без ПДВ

|

2601

|

13005000

|

| 2. Напівфабрикати власного виробництва і купувальні

|

0

|

0

|

См.табл. 3

|

| 3. Відходи (віднімаються)

|

130

|

650000

|

| Разом за вирахуванням відходів

|

2471

|

12355000

|

S

|

| 4. Допоміжні матеріали

|

148.26

|

741300

|

Приймаються у розмірі 5–8% від суми витрат по п. 1

|

| 2. Енерговитрати

|

Розділ 3

|

| 2. Електроенергія

|

59.1

|

295640

|

Див. табл. 4

|

| 2.2. Вода

|

9.5

|

47588

|

| 2.3. Інші види

|

14.3

|

71602

|

| 3. Оплата праці

|

| 3. Основна заробітна платня основних виробничих робітників

|

15.75

|

78770

|

Табл. 8

|

| 3.2. Відрахування до державного Пенсійного фонду

|

6.8

|

34025

|

32% від ГФОТ осн. проїзводст робітників

|

| 3.3. Відрахування на гос соціальне страхування

|

0.61

|

3083

|

2.9% від ГФОТ осн. проїзводст. робітників

|

| 3.4. Відрахування до фонду страхування по безробіттю

|

0.4

|

2020.3

|

1,9% від ГФОТ осн. проїзводст робітників

|

| 3.5. Відрахування на страхування від нещасного випадку

|

0.43

|

2158.5

|

2.03% від ГФОТ осн. проїзводст робітників

|

| Разом умовно-змінні витрати

|

2740.5

|

13702774.8

|

S по п. 1¸3

|

| 4. Загальновиробничі витрати

|

168.2

|

841306.4

|

Табл. 10

|

| 5. Інші виробничі витрати

|

140

|

700000

|

| 6. Разом виробнича собівартість

|

3048.7

|

15243500

|

Сума по п. 1–5

|

| 7. Адміністративні витрати

|

20.4

|

102000

|

| 8. Витрати на збут

|

152

|

762175

|

4–5% від виробничої собівартості

|

| 9. Разом собівартість

|

3221

|

16105500

|

Разом по п. 6 + п. 7+п. 8

|

| 10 Ціна виробництва

|

4026.4

|

20132000

|

На основі розрахованої собівартості встановлюється ціна виробництва продукту по формулі:

R

Цпр = С*(1+ ¾¾),

100

25

Цпр = 3221 * (1+ ¾¾) = 4026.4 грн/т,

100

Де З – собівартість одиниці продукції, грн/т;

R – рівень рентабельності, що задається, % (20–40%).

Відпускна ціна формується на основі розрахованої ціни виробництва і згідно наступній формулі:

Цотп=Цпр-ва*1,2

Цотп= 4026.4 * 1,2 = 4836 грн/т

де 1,2 – коефіцієнт, що враховує ПДВ (20%).

Відпускна ціна використовується для розрахунку і прогнозу виручки від реалізації.

Сума витрат по статтях 1, 2, 3 калькуляції відносять до умовно-змінних витрат і перераховуються кожного разу при зміні об'ємів виробництва.

Сума витрат по статтях 4, 5, 7, 8 для річного випуску є умовно-постійними (Упост) і приймаються рівними для будь-яких значень випуску продукції.

6. Розрахунок витрат на оплату праці

Річний фонд оплати праці (ГФОТ) полягає:

з фонду основної заробітної платні;

з фонду додаткової оплати праці.

Фонд оплати праці для різних категорій працюючих визначається роздільно.

Розрахунок ГФОТ основних і допоміжних робітників здійснюється в таблиці 8.

Алгоритм розрахунку ГФОТ цієї категорії працівників наступний:

ЗПтарj = Росн j * t j * Феф j

ЗПтарj = Росн j * t j * Феф j

(гр. 6 = гр. 2 * гр. 4 *гр. 5)

ЗПосн j = Фтар j + Дj = ЗП тар j * (1+0.12…0.25)

ЗПосн j = Фтар j + Дj = ЗП тар j * (1+0.12…0.25)

(гр. 8 = гр. 6 + гр. 7)

ГФОТ = ЗПосн j + ЗПдоп j = Фосн j * (1 + 0.35…0.4)

ГФОТ = ЗПосн j + ЗПдоп j = Фосн j * (1 + 0.35…0.4)

(гр. 10 = гр. 8 + гр. 9),

де Зосн j, ЗПтар j, ЗПдоп j, ГФОТj – відповідно основний і тарифний фонди заробітної платні, додатковий і річний фонди оплати праці робітників j-й професії, тис. грн.;

Рсп j – обліковий склад робітників j-й професії, чіл. (табл. 7)

tj – годинна тарифна ставка робітників j-й професії і даного розряду, грн/година (встановлюється на рівні діючих підприємств або відповідно до галузевих тарифних угод і змін до них (від 1,6–2,5 грн/година);

Феф. j – ефективний річний фонд часу одного робітника j-й професії, година/рік (по балансу часу);

Дj – доплати і надбавки, для j-й професії (12–25% від ЗПтар j).

ЗПдоп j може бути прийнята у розмірі 35 – 40% від ЗПосн j.

Основою розрахунку ГФОТ керівників, фахівців, що служать і МОП є штатні оклади, які встановлюються на рівні діючих підприємств або на підставі єдиної тарифної сітки для робітників і службовців по загальних (крізним) професіях. Розрахунок здійснюються у формі таблиці 8 або по формулі:

ГФОТ = OL * nL * tL *[1+(0.25…0.45)]

Де Про L – оклад L-ного працюючого, грн/мес;

n L – число працюючих L-ной професії або фахівців, чіл.;

t L – число місяців в році, відпрацьоване L-м співробітником;

(0.25…0.45) – коефіцієнт додаткової оплати праці.

Таблиця 8. Розрахунок ГФОТ керівників і фахівців

| Категорія працюючих

|

Чисельність, чіл.,

nL

|

Оклад, грн в місяць,

OL

|

К-ть місяців

tL

|

Основний фонд зарплати, тис

|

Доп оплата праці, тыс. грн

|

ГФОТ, тыс. грн

|

| Начальник цеху

|

1

|

1800

|

11

|

19.8

|

7.0

|

26.8

|

| 2. Инженер-технолог

|

1

|

1100

|

11

|

12.

|

4.2

|

16.3

|

| 3. Майстер

|

3

|

800

|

11

|

26.4

|

9.24

|

35.64

|

| 4.Інженер по ВІД

|

1

|

1000

|

11

|

10

|

3.85

|

14.85

|

| 5. Економіст

|

1

|

1200

|

11

|

13.2

|

4.6

|

17.8

|

| 6. Прибиральниця

|

1

|

500

|

11

|

5.5

|

9

|

7.4

|

| Разом

|

8

|

88.0

|

30.8

|

118.8

|

|