| 08.00.10 - "Финансы, денежное обращение и кредит"

Автореферат

диссертации на соискание учёной степени

кандидата экономических наук

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ

(НА ПРИМЕРЕ НИЖЕГОРОДСКОЙ ОБЛАСТИ)

На правах рукописи

Шилов Михаил Евгеньевич

Н. Новгород – 2007

Содержание

1. Общая характеристика работы

1.1 Актуальность темы исследования

1.2 Степень разработанности проблемы

2. Основные научные результаты и научные положения, выносимые на защиту

Основные положения диссертации в публикациях

Реформы, проведённые в России в девяностые годы двадцатого века, обеспечили переход основной доли жилищного фонда из государственной собственности в частную. В результате чего функция государства по обеспечению населения жильём сохранилась только в отношении отдельных категорий граждан, прежде всего малоимущих, большинство же россиян вынуждено решать жилищную проблему самостоятельно. В этих условиях несоответствие доходов населения стоимости приобретения недвижимости, привело к снижению уровня доступности жилья и возрастанию социальной напряжённости в стране. Актуальность данной проблемы подтверждается созданием приоритетного национального проекта "Доступное и комфортное жильё - гражданам России", направленным на её решение.

Одним из инструментов стабилизации ситуации в жилищной сфере, используемых в национальном проекте является ипотечное жилищное кредитование (ИЖК), которое является одним из наиболее эффективных механизмов финансирования приобретения жилья, зарекомендовавшем себя в развитых странах.

Однако его интеграция в российскую экономику, сопряжена с рядом сложностей, в результате которых, данным видом кредитования в настоящее время может воспользоваться лишь малая часть населения страны, что не снижает остроты жилищной проблемы. Так, одним из нерешённых вопросов в данной сфере, является эффективная организация функционирования систем ИЖК на региональном уровне. Его возникновение связано с особенностями экономического потенциала и нормативно-правовой базы, регулирующей жилищные и финансовые отношения в регионах.

Следовательно, существует практическая потребность в разработках направлений совершенствования систем ИЖК на уровне отдельных регионов.

Совершенствование системы ИЖК России, как и отдельных регионов, неоднократно рассматривалось в научных работах зарубежных и российских экономистов, а также в периодической печати. Однако в связи с многоэлементностью данной системы, её динамичным развитием под воздействием внешних и внутренних факторов, можно сказать, что поставленная проблема нуждается в дальнейшем изучении. Особенностью же большинства работ по данной теме, является их публицистический характер, что не способствует углублению научного понимания проблемы. В свою очередь, большинство научных работ направлено на совершенствование системы ИЖК преимущественно с позиций кредитных организаций и государства. Вместе с тем перспективы её совершенствования посредством снижения издержек заёмщиков (физических лиц), практически не рассматриваются.

Так, среди отечественных авторов, исследующих методологию и теорию ИЖК, как инструмента решения жилищной проблемы, можно отметить: А.Н. Асаула, С.Г. Гончарова, В.А. Горемыкина, Л.В. Донцову, М.И. Каменецкого, А.Б. Копейкина, Н.Б. Косареву, И.В. Павлову, Н.С. Пастухову, Н.Н. Рогожину, В.К. Селюкова, А.Н. Ужегова и др. Среди зарубежных экономистов вопросам ипотечного жилищного кредитования посвящены научные труды: В. Маршалла, Н. Ордуэя, Дж. Фридмана.

Прикладные региональные модели совершенствования ИЖК активно разрабатываются такими авторами как: В.Ю. Журов, В.В. Зыков, М.И. Калинин, И.М. Никулин, А.Н. Савруков, О.А. Туркова, Р.Г. Хисамутдинов, Н.А. Щербакова и др.

Важное место в данной работе занимает изучение финансовой деятельности физических лиц, при этом базой для исследования послужили труды таких экономистов, как: В.В. Ковалёв, Г.Б. Поляк, В.Д. Фетисов, А.Ю. Чернов.

Целью диссертационной работы

является разработка рекомендаций по совершенствованию системы ипотечного жилищного кредитования в Нижегородской области.

Задачи исследования.

В соответствии с целью настоящей работы поставлены и решаются следующие задачи:

уточнить понятие "система ипотечного жилищного кредитования";

классифицировать существующие виды ипотечных жилищных кредитов, с точки зрения удовлетворения потребностей физических лиц;

определить состав факторов, препятствующих повышению уровня доступности ипотечных жилищных кредитов для населения Российской Федерации;

выявить особенности расходов физических лиц - заёмщиков в процессе ипотечного жилищного кредитования и скорректировать методику расчёта коэффициента доступности жилья;

разработать механизмы снижения трансакционных издержек физических лиц при выборе ипотечного жилищного кредита;

предложить методику финансового планирования деятельности организаций оказывающих информационные услуги в сфере ипотечного жилищного кредитования.

Объектом исследования

является система ипотечного жилищного кредитования Нижегородской области.

Предметом исследования

выступают финансовые отношения в системе ипотечного жилищного кредитования Нижегородской области.

Теоретическую и методологическую базу исследования

составили научные работы отечественных и зарубежных экономистов, посвящённые проблемам финансирования приобретения жилья физическими лицами и организации системы ипотечного жилищного кредитования, а также вопросам государственного регулирования данного сегмента экономики.

В процессе научного исследования автором широко использовались законодательные и методические разработки органов власти РФ, выступающие нормативно-правовой базой диссертации.

Источниками эмпирических данных представленных в диссертационной работе выступают материалы федеральной и территориальных служб государственной статистики, научно-практических семинаров и конференций, а также результаты опросов проведённых автором.

Основными методами, которые использовались автором в ходе исследования можно назвать: позитивный и нормативный методы, анализ, синтез, абстрагирование, индукция, дедукция, системный подход, а также методы статистического и математического анализа, в том числе на базе персонального компьютера.

Научная новизна

настоящей работы заключается в разработке направлений совершенствования региональной системы ипотечного жилищного кредитования и сводится к следующим научным результатам:

1. Уточнено понятие системы ипотечного жилищного кредитования, как диалектически развивающейся целостности, и определён её субъектный состав.

2. Предложена авторская классификация ипотечных жилищных кредитов, позволяющая анализировать их адекватность потребностям заёмщиков.

3. Определена структура системы факторов препятствующих повышению доступности ипотечного жилищного кредитования населению России, что позволило выявить её элементы и механизм их взаимодействия.

4. Выявлен состав трансакционных издержек заёмщиков при получении ипотечных жилищных кредитов, в связи с чем предложена корректировка расчёта коэффициента доступности жилья.

5. Разработана прикладная модель информационной системы, позволяющая снизить трансакционные издержки при выборе продуктов ипотечного жилищного кредитования.

6. Разработана методика финансового планирования деятельности организаций оказывающих информационные услуги в сфере ипотечного жилищного кредитования.

Теоретическая и практическая значимость работы

. Теоретическая значимость диссертации заключается в рассмотрении перспектив совершенствования региональной системы ипотечного жилищного кредитования через механизмы снижения трансакционных издержек заёмщиков.

Практическая значимость диссертации заключается в возможности использования результатов, полученных в ходе исследования, в деятельности региональных органов власти при разработке мероприятий совершенствования системы ИЖК. Кроме того, авторская модель информационной системы и методика ценообразования на продукт её использования, могут быть востребованы ипотечными брокерами и другими организациями, при предоставлении информационных услуг населению.

Апробация результатов исследования.

Основные теоретические и практические положения диссертационного исследования докладывались автором на 2-х международных научно-практических конференциях: "Стабилизация экономического развития Российской Федерации" (Пенза, 2006 г), "Молодёжь и экономика" (Ярославль, 2006 г); на 3-х Всеросийских научно-практических конференциях: "Экономическое и социальное развитие регионов России" (Пенза, 2006 г), "Экономическая теория, прикладная экономика и хозяйственная практика: проблемы эффективного взаимодействия" (Ярославль, 2006 г), "Современное состояние и перспективы развития экономики России" (Пенза, 2006 г); на одной межрегиональной научно-практической конференции "Новые информационные технологии - инструмент повышения эффективности управления" (Н. Новгород, 2007г). Основные результаты исследования опубликованы в 13 работах, общим объёмом 3,9 п. л. (вклад соискателя - 3,8 п. л), в том числе в издании, рекомендуемом ВАК, - журнале "ЭПОС" № 1, март 2007.

Отдельные положения и результаты исследования использовались в учебном процессе при преподавании дисциплин "Финансы", "Финансы, денежное обращение, кредит" в Нижегородском коммерческом институте и в Московском институте права.

Структура диссертации.

Диссертационная работа состоит из введения, трёх глав, включающих десять параграфов, заключения, библиографического списка и 15 приложений. Основная часть диссертации изложена на 169 страницах машинописного текста, включающего 17 таблиц и 22 рисунка.

Краткое содержание работы.

Во введении

содержится обоснование актуальности темы, характеризуется степень разработанности проблемы, определяются цель и задачи исследования, его методологическая основа, раскрываются научная новизна и практическая значимость полученных результатов, апробация основных положений диссертации.

В первой главе - "Теоретические основы функционирования системы ипотечного жилищного кредитования" -

изложены теоретические аспекты функционирования системы ИЖК в Российской Федерации, определена её сущность и структура. Рассмотрены основные виды ипотечных жилищных кредитов и предложена их классификация. Проанализирована современная ситуация на рынке ИЖК и выявлена система факторов препятствующих повышению доступности ипотечных кредитов для населения.

Во второй главе - "Совершенствование механизма функционирования системы ипотечного жилищного кредитования в РФ" -

рассмотрены институты, функционирующие в системе ИЖК. В частности рассмотрена деятельность регулирующих институтов, в лице органов государственной власти. Кроме этого, исследована финансовая деятельность заёмщиков, определены особенности их доходов и расходов, а также влияние расходов на методику расчёта коэффициента доступности жилья. Разработана авторская информационная система, имеющая целью снижение трансакционных издержек заёмщиков. Обоснована методика ценообразования на услуги, предоставляемые с помощью данной системы.

В третьей главе - "Реализация механизмов информационного обеспечения населения в системе ипотечного жилищного кредитования

(на примере Нижегородской области)" -

проведено исследование системы ИЖК Нижегородской области, в процессе которого выявлен потенциал развития рынка ИЖК в регионе. Собраны данные о банковских кредитных программах ИЖК, действующих на территории Нижегородской области, и определены основные тенденции в их развитии. Рассмотрены способы интеграции авторской информационной системы в региональную систему ИЖК, а также их последствия.

В заключении

диссертации сформулированы основные выводы и предложения по результатам проведённого исследования.

1. Уточнено понятие системы ипотечного жилищного кредитования, как диалектически развивающейся целостности, и определён её субъектный состав.

Несмотря на повышенное внимание, уделяемое исследователями изучению отношений ипотечного жилищного кредитования, до настоящего времени не существует единства мнений относительно понятия "система ипотечного жилищного кредитования".

Так, можно выделить наиболее часто встречающиеся определения системы ИЖК как: "совокупности процесса предоставления кредита и механизмов привлечения долгосрочных финансовых ресурсов", "совокупность отношений между участниками сделки кредитования и элементов инфраструктуры ипотечного рынка", "совокупность субъектов, объектов и отношений, возникающих в процессе сделки кредитования покупки жилья".

Как представляется, все названные точки зрения имеют право на существование, однако, представляется, что данные определения упускают одну из характеристик системы - её непрерывное развитие и видоизменение. Исходя из этого в настоящей работе предложено характеризовать систему ИЖК, как "совокупность диалектически развивающихся субъектов, объектов и обеспечения по сделке ипотечного жилищного кредитования, а также отношений, возникающих по инициативе субъектов и направленных на защиту их интересов".

Таким образом, в настоящем определении подчёркивается диалектическое развитие системы ИЖК и системообразующая роль одного из её структурных элементов - субъектов ИЖК, которые выступают в качестве активных участников системы, организующих её, и подчиняющих своим интересам.

Поскольку система ИЖК определена как диалектически развивающаяся целостность, представляется необходимым уточнить современный состав её участников. Так, в настоящее время, состав субъектов системы ИЖК видится следующим образом:

Таблица 1. Субъекты рынка ипотечного жилищного кредитования и цели их деятельности

| Субъекты рынка ИЖК

|

Характеристика субъекта

|

Цель деятельности субъекта

|

| Заёмщик

|

Физическое лицо, получившее на основе договора денежные средства на приобретение жилья, при условии, что обеспечением исполнения обязательств по договору является залог жилой недвижимости

|

Приобретение в собственность объекта жилья, с наименьшими финансовыми затратами

|

| Кредитор

|

Юридическое лицо на основе договора предоставившее денежные средства на приобретение жилья под залог жилой недвижимости

|

Получение максимальной прибыли за счёт разницы стоимостей привлечённых и выданных средств

|

| Продавцы жилья

|

Физические и юридические лица, которые продают жилые помещения, принадлежащие им на праве собственности

|

Получить максимальный доход от продажи жилья

|

| Операторы вторичного рынка ипотечных кредитов (ипотечные агенства)

|

Специализированные организации, осуществляющие рефинансирование первичных кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению

|

Получение максимальной прибыли за счёт разницы стоимостей привлечённых и выданных средств

|

| Субъекты рынка ИЖК

|

Характеристика субъекта

|

Цель деятельности субъекта

|

| Инвесторы

|

Физические и юридические лица, приобретающие ипотечные ценные бумаги

|

Максимизация прибыли путём получения доходов по ценным бумагам

|

| Брокерские фирмы

|

Организации, осуществляющие операции по купле-продаже ценных бумаг

|

Получение максимальной прибыли путём взимания комиссий за проведённые операции

|

| Орган государственной регистрации - федеральная регистрационная служба (Росрегистрация)

|

Федеральная служба, находящаяся в ведении Министерства Юстиции, ведущая единый государственный реестр прав на недвижимое имущество и сделок с ним. В её полномочия также входит контроль за деятельностью нотариусов

|

Владение и предоставление полной и достоверной информации о статусе объектов недвижимости

|

| Страховые компании

|

Организации, имеющие лицензии на осуществление страховой деятельности (имущественное страхование, личное страхование, титульное страхование)

|

Достижение оптимального баланса между доходом от страховой деятельности и величиной страхового риска

|

| Оценщики

|

Физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою профессиональную ответственность, занимающиеся установлением в отношении объектов оценки рыночной или иной стоимости

|

Максимизация прибыли от продажи услуг по оценке жилых помещений

|

| Риэлтеры

|

Юридические лица и индивидуальные предприниматели, которые осуществляют операции с недвижимостью как в интересах своих клиентов, так и в собственных интересах

|

Максимизация прибыли, от продажи услуг по поиску жилья, организации сделки купли-продажи и т.д.

|

| Ипотечные брокеры (создаваемые банками, риэлтерскими организациями или независимые)

|

Юридические лица, предоставляющие заёмщикам услуги по организации ипотечной сделки

|

Получение максимальной прибыли путём взимания комиссий за подбор оптимального варианта ипотечного кредитования и организации получения кредита

|

| Коллекторские агентства

|

Юридические лица, занимающиеся взысканием просроченной задолженности

|

Максимизация прибыли, путём организации работы по взысканию просроченной задолженности

|

| Кредитные бюро

|

Юридические лица, предоставляющие кредитным учреждениям кредитные истории потенциальных заёмщиков.

|

Получение максимальной прибыли, путём взимания комиссий за хранение и предоставление кредитных историй

|

| Поручители, гаранты

|

Физические или юридические лица, которые ручаются, в случае банкротства заёмщика, отвечать по его обязательствам перед кредитором.

|

Содействие заёмщику в приобретении объекта жилья (безвозмездно или возмездно)

|

| Вспомогательные организации (суды, органы опеки и попечительства, нотариусы и т.д.)

|

Организации, обеспечивающие правовое сопровождение сделок ипотечного жилищного кредитования

|

Обеспечение надлежащего правового сопровождения сделок (безвозмездно или возмездно)

|

| Государство и муниципалитеты в лице органов законодательной и исполнительной власти

|

Президент РФ, Правительство РФ, Парламент РФ, Центральный банк РФ и т.д.

|

Проведение эффективной жилищной политики в стране, в том числе через формирование нормативно-правовой базы.

|

2. Предложена авторская классификация ипотечных жилищных кредитов, позволяющая анализировать их адекватность потребностям заёмщиков.

Наряду с субъектами системы ИЖК, важным её элементом являются объекты - ипотечные жилищные кредиты. Как и субъекты, объекты системы ИЖК находятся в постоянном диалектическом развитии, поэтому в связи с многовековой историей ипотечного кредитования в мировой практике накопилось большое количество их видов. Исходя из этого, возникает потребность в их классификации. В настоящее время существует значительное количество классификаций ипотечных кредитов, однако они разработаны либо для кредитных учреждений, либо не имеют чёткой ориентации на определённого пользователя. В настоящем диссертационном исследовании разработана классификация, ориентированная на использование в интересах физических лиц, то есть в ней отражены основные характеристики ипотечных жилищных кредитов, которые имеют принципиальное значение при выборе кредитной программы потенциальным заёмщиком - физическим лицом (таблица 2).

Таблица 2. Классификация ипотечных жилищных кредитов

| Критерий классификации

|

Вид ипотечного кредита

|

| По целям кредитования

|

1. На приобретение жилья на первичном рынке недвижимости.

|

| 2. На приобретение жилья на вторичном рынке недвижимости.

|

| 3. На ремонт жилья.

|

| 4. На рефинансирование ранее выданных кредитов.

|

| 5. Строительство жилья.

|

| 6. Потребительского назначения (без указания направления использования).

|

| По виду залога

|

1. Под залог приобретаемого жилья.

|

| 2. Под залог имеющегося жилья.

|

| По виду кредитора

|

1. Банковский.

|

| 2. Небанковский.

|

| По виду заёмщиков

|

1. Застройщикам и строителям.

|

| 2. Покупателям жилья.

|

| По валюте кредита

|

1. В национальной валюте.

|

| 2. В иностранной валюте.

|

| По инструменту ипотечного кредитования

|

1. Погашаемые аннуитетными платежами.

|

| 2. С амортизацией долга ("пружинные" кредиты).

|

| 3. С "шаровым" платежом.

|

| 4. С увеличением платежей.

|

| 5. Другие.

|

| По виду процентной ставки

|

1. С фиксированной процентной ставкой.

|

| 2. С переменной процентной ставкой.

|

2.1 С плавающей ставкой.

|

| 2.2 Со ставкой фиксированной на несколько периодов внутри срока кредитования.

|

| 2.3 С комбинированной процентной ставкой.

|

| По способу досрочного погашения

|

1. С правом свободного досрочного погашения.

|

| 2. Без права досрочного погашения.

|

| 3. С правом условного досрочного погашения.

|

2.1 Погашение, при уплате фиксированной суммы штрафа.

|

| 2.2 Погашение, при уплате штрафа в% от суммы досрочного платежа.

|

| 2.3 Действие моратория на досрочное погашение.

|

Данная классификация, представляет собой синтез существующих разработок в данной области и авторского виденья проблемы (цели кредитования, вид процентной ставки), систематизирует существующие виды кредитов под залог недвижимости и определяет их характерные особенности, что позволяет облегчить обработку данных о существующих предложениях на рынке ИЖК, и минимизировать риск неоднозначной трактовки полученной информации.

3. Определена структура системы факторов препятствующих повышению доступности ипотечного жилищного кредитования населению России, что позволило выявить её элементы и механизм их взаимодействия.

Из вышесказанного следует, что система ИЖК находится в постоянном развитии, однако уровень его интенсивности зависит от влияния различных факторов. Достижение высокой интенсивности данного процесса, ввиду его непосредственного влияния на доступность жилья населению, играет особенно важную роль для государств с низким уровнем обеспеченности жильём, к числу которых относится и Россия. Таким образом, актуальным является вопрос о выявлении структуры факторов, сдерживающих развитие системы ИЖК в РФ, с целью определения совокупности её элементов и механизма их воздействия на уровень доступности жилья населению.

В современной научной литературе факторы, сдерживающие развитие ИЖК в России, зачастую рассматриваются обособленно, таким образом, взаимодействие данных факторов остаётся за рамками исследования, что недопустимо, поскольку именно взаимодействием отдельных элементов могут обуславливаться некоторые свойства системы.

В настоящей диссертации, на основе причинно-следственного анализа предложено рассматривать факторы, препятствующие развитию ИЖК в России в виде системы, в основу которой заложено взаимное влияние её элементов. Так, взаимосвязь факторов сдерживающих развитие ИЖК в России представлена на рис.1.

Рис.1: Система факторов, препятствующих устойчивому росту доступности ипотечных жилищных кредитов для населения России.

4. Выявлен состав трансакционных издержек заёмщиков при получении ипотечных жилищных кредитов, в связи с чем предложена корректировка расчёта коэффициента доступности жилья.

Как видим из рис.1 уровень доступности ИЖК в значительной мере обуславливается доходами и расходами населения. Таким образом, можно говорить о возможности повышения доступности ипотечного кредитования через управление финансовыми потоками населения. Для этого необходимо выявить особенности финансовых отношений заёмщиков с другими субъектами системы ИЖК. В процессе исследования установлено, что данные отношения имеют вид (рис.2):

Рис. 2. Структура финансов физических лиц - заёмщиков по сделке ИЖК.

Из рис. 2 видим, что доходы заёмщиков не примечательны ни чем, кроме возможности возмещения налога на доходы физических лиц в виде имущественного вычета. Однако их расходы, имеют ряд характерных особенностей, свойственных исключительно данной группе населения. В частности, помимо расходов связанных непосредственно с покупкой недвижимости и обслуживанием ипотечного кредита, заёмщики несут ряд трансакционных издержек. В их число входят обязательные расходы, наличие которых обусловлено законодательно, и добровольные, связанные с привлечением экспертов по выбору объекта недвижимости и кредитной программы.

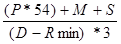

Таким образом, наличие в структуре расходов заёмщиков законодательно обусловленных платежей де-факто увеличивает стоимость жилья, что для повышения адекватности показателя, предлагается учесть в методике расчёта коэффициента доступности жилья (КДЖ).

В целях более адекватного расчёта количества лет, необходимых для приобретения жилья с помощью ипотечного кредита, методику расчёта, предложенную в постановлении Правительства РФ от 17.09.2001 г. № 675 "О федеральной целевой программе "Жилище" на 2002-2010 годы" предлагается скорректировать на сумму платежей, возникающих в процессе ипотечной сделки, а также сумму годового денежного дохода уменьшить на сумму потребительских расходов в размере прожиточного минимума. Скорректированный КДЖ будет рассчитываться как:

КДЖ* =  , (1) , (1)

где

Р - средняя рыночная стоимость 1 кв. м. жилья;

D - среднедушевой денежный доход за год.

M - сумма переплат за пользование ипотечным кредитом;

S - транзакционные издержки при получении ипотечного кредита;

Rmin - годовой прожиточный минимум.

5. Разработана прикладная модель информационной системы, позволяющая снизить трансакционные издержки при выборе продуктов ипотечного жилищного кредитования.

Как видно из рис.2, в системе ИЖК заёмщики, помимо основных расходов, сталкиваются с наличием трансакционных издержек. В рамках настоящей диссертации была разработана информационная система "Ипотечный кредит", функционирующая на базе персонального компьютера, целью которой является снижение трансакционных издержек потенциального заёмщика, через предоставление ему необходимой и достаточной информации для принятия решения о выборе ипотечного кредитного продукта.

К задачам системы относятся:

поиск информации о кредитных продуктах, удовлетворяющих заданным требованиям;

расчёт отдельных характеристик ипотечных жилищных кредитов;

обработка и предоставление полученной информации в удобной для сопоставления форме.

ИС "Ипотечный кредит" представляет собой продукт эволюции электронных систем, способствующих выбору программы ипотечного жилищного кредитования, и объединяет в себе их основные преимущества. Функциональные особенности ИС "Ипотечный кредит" по сравнению с другими аналогичными программами можно увидеть в таблице 3.

Таблица 3. Сравнительная характеристика электронных информационных систем выбора ипотечных кредитных программ

| Возможности

Вид

программного продукта

|

Вычисление применяемой ставки исходя из характеристик заёмщика

|

Одновременное использование нескольких механизмов вычисления ставки

|

Применение неогранич-го количества ставок

|

Существов-е базы данных кредитных программ

|

Анализ кредитных продуктов с неаннуитетным способом погашения

|

| Информационная система

|

+

|

+

|

+

|

+

|

+

|

| Банковский "калькулятор"

|

+

|

-

|

-

|

-

|

-

|

| Небанковский "калькулятор"

|

-

|

-

|

+

|

+

|

-

|

Алгоритм функционирования ИС "Ипотечный кредит" заключается в следующем:

Шаг 1: В систему вводится информация о кредитных организациях предлагающих кредиты под залог жилья, а также о предлагаемых ипотечных кредитных продуктах.

Шаг 2: Заполнение пользователем "карточки заёмщика", куда заводится информация о цели кредитования, сроке кредитования, желаемой сумме кредита, сумме ежемесячного дохода и т.д.

Шаг 3: Расчёт ставки за пользование кредитом по всем имеющимся программам, в соответствии с введёнными пользователем данными.

Шаг 4: Расчёт характеристик кредитных программ для данного пользователя, в зависимости от способа погашения кредита. Расчёт характеристик кредита производится по формуле аннуитетного платежа, по формуле кредита с амортизацией долга, а также программа имеет возможности рассчитывать платёж по иным формулам.

Шаг 5: Выбор ипотечных кредитных программ на основе анализа соответствия установленным требованиям пользователя.

Шаг 6: Ипотечные программы, удовлетворяющие требованиям пользователя, выводятся в виде таблицы.

Шаг 7: Пользователь выбирает наиболее подходящие для него кредитные продукты, используя инструментарий информационной системы.

Шаг 8: Данные о выбранных кредитных продуктах и предлагающих их банках выводятся на печать.

Авторская информационная система "Ипотечный кредит" может интегрироваться в систему ИЖК региона одним из следующих способов (таблица 4):

Таблица 4. Сравнительная характеристика вариантов использования ИС "Ипотечный кредит"

| Механизм использования

|

Преимущества

|

Недостатки

|

| 1. Организация открытого доступа на web-сайте.

|

Полный охват граждан.

Безвозмездное получение информации.

Простота организации доступа.

|

Высокие затраты на сбор и обработку информации.

Нерегулярное обновление информации.

Недостаточная достоверность информации.

|

| 2. Организация доступа на базе ипотечного брокера

|

Более высокая надёжность информации.

Более низкие затраты на сбор и анализ информации.

Оперативное обновление информации.

Возможность получения консультации специалиста.

|

Взимание платы за пользование программой.

Возможность сговора ипотечного брокера кредитных учреждений.

Отсутствие возможности установления двусторонних соглашений со всеми кредитными учреждениями.

|

| 3. Организация доступа на базе консультационного центра

|

Широкий доступ к программе.

Получение консультаций специалистов.

Возможность использования административного ресурса для получения необходимой информации.

Высокая достоверность получаемой информации.

|

Привлечение бюджетных средств.

|

6. Разработана методика финансового планирования деятельности организаций оказывающих информационные услуги в сфере ипотечного жилищного кредитования.

Разработанная автором информационная система, является механизмом, позволяющим снизить транзакционные издержки потенциальных заёмщиков в процессе выбора программы банковского ипотечного жилищного кредитования. Однако, с другой стороны, её использование также неизбежно влечёт за собой возникновение транзакционных издержек, в виде платы за её использование. Отсюда следует необходимость установления цен на информационные и консультационные услуги, предоставляемые с использованием ИС "Ипотечный кредит", таким образом, чтобы их уровень позволял заёмщику экономить на трансакционных издержках, а продавцу - получать прибыль.

Для определения цены услуги по предоставлению информации, полученной с помощью ИС "Ипотечный кредит", автором была разработана методика финансового обеспечения организаций, предоставляющих информационные услуги в системе ипотечного жилищного кредитования.

Для описания предлагаемой методики введем следующие обозначения:

i

- вид услуги, предоставляемой организацией;

Х

i

-

цена реализации одной единицы i-й услуги, руб.;

Ni

- объём оказанных услуг i-го вида, шт.;

ti

- время на оказание i-й услуги, мин.;

d

- стоимость часа работы сотрудника, занятого оказанием информационных и консультационных услуг.

S

- собственные средства, используемые в плановом периоде, руб.;

К

- кредитные средства, используемые в плановом периоде, руб.;

На основании прогноза объемов реализации, составляется прогнозная шкала спроса по каждому виду услуг.

| - прогнозная шкала спроса на i-ю услугу,

|

|

|

|

|

|

|

|

|

где, Ц1

i

, Ц2

i

- возможные цены продажи одной единицы i-й услуги в плановом периоде, руб.;

А1

i

, A2

i

- прогнозный объем продаж i-й услуги в плановом периоде по цене Ц1

i

и Ц2

i

соответственно.

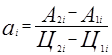

Будем предполагать, что прогнозная кривая спроса (зависимость объема продаж от цены) является линейной функцией вида:

Ni

= ai

xi

+ bi

, (2) где:

; ;  ; ;

С учетом принятых обозначений, определим валовую выручку-брутто в плановом периоде:

Ввал

=  xi

Ni

= xi

Ni

=  (ai

xi

2

+bi

xi

), (3) (ai

xi

2

+bi

xi

), (3)

Совокупные затраты организации в плановом периоде составят:

Uобщ = Uпост + Uтр + Н + К x r, (4)

где,

Uпост - сумма условно-постоянных затрат предприятия;

Uтр - сумма затрат на оплату труда работников, непосредственно занятых оказанием услуг, которая рассчитывается как:

Uтр = Ni

x ti

x d;

Н - сумма налоговых отчислений в плановом периоде;

К х r - сумма платежей за пользование кредитом.

Таким образом, финансовый результат деятельности организации можно записать как:

ФР = (ai

xi

2

+bi

xi

) - (Uпост + Ni

x ti

x в + Н + К x r) (5)

Тогда чистую прибыль организации, определим как положительный чистый финансовый результат (ЧФР):

ЧП = max {ЧФР; 0}, (6)

а, ЧФР = ФР - К.

На основании приведённых формул задачу поиска оптимального объёма оказания услуг и оптимального объёма используемых финансовых ресурсов, обеспечивающих максимальную чистую прибыль, сформулируем в виде следующей экономико-математической модели.

Найти оптимальные значения объёма оказания услуг {Ni

*

}, их цен {xi

*

}, а также оптимальные суммы собственных {S*

} и заёмных {К*

} средств, обеспечивающие максимальное значение чистой прибыли (6).

ЧП (

N1,

N2, …,

Nn)

®

max, при ограничениях: объём оказанных услуг по каждому виду должен быть неотрицательным и задан целым числом Ni

≥ 0, Ni

- целое; величина собственных средств, задействованных в производстве, не должна быть больше, чем имеющаяся сумма собственных средств 0 ≤ S ≤ Smax; величина заёмных средств, задействованных в производстве, не должна превышать максимальной суммы кредита, доступной предприятию.0 ≤ K ≤ Kmax; время, затраченное на оказание услуг в плановом периоде не должно превышать календарного фонда времени работников, занятых оказанием услуг Т ≤ Тmax; затраты предприятия не должны превышать суммы собственных и заёмных средств доступных организации Uобщ ≤ S + K.

Сформулированная задача является задачей нелинейного математического программирования, решить которую можно с использованием программного продукта MS Excel, имеющего в составе математического обеспечения пакет программ нелинейного программирования.

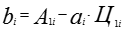

Если Ni*, S*, K* решение задачи, то оптимальная цена каждого товара определяется по формуле:

х*

i

=  . (7) . (7)

Порядок расчета:

1. Производится аппроксимация кривой спроса линейной функцией по формуле (2).

2. Определяется выручка организации по формуле (3)

3. По формуле (4) определяются затраты организации на оказание услуг.

4. Определяются финансовый результат (5) и чистая прибыль организации (6).

5. Находится оптимальный объём оказания услуг (Ni

*

), а также сумма собственных (S*

) и заёмных (К*

) средств необходимых предприятию.

6. Находится максимальная чистая прибыль.

1. Шилов М.Е. Особенности современного банковского ипотечного жилищного кредитования (на материалах Нижегородской области) / М.Е. Шилов // ЭПОС. - №1, 2007. - 0,6 п. л.

2. Шилов М.Е. Совершенствование программного обеспечения как инструмента выбора банковского ипотечного кредитного продукта / М.Е. Шилов // Информационные материалы шестой межрегиональной научно-практической конференции "Новые информационные технологии - инструмент повышения эффективности управления".25 апреля 2007 г. - Н. Новгород: Правительство Нижегородской области, 2007. - 0,2 п. л.

3. Шилов М.Е. Экономико-правовое регулирование ипотечного кредитования в Российской Федерации / М.Е. Шилов // Электронный журнал "Исследовано в России" [Электронный ресурс]: http://zhurnal. ape. relarn.ru/articles/2006/222. pdf - 1,4 п. л.

4. Шилов М.Е. Особенности расходов физических лиц при заключении сделки ипотечного жилищного кредитования / М.Е. Шилов // Сборник научных статей аспирантов и соискателей НКИ. Вып.14. - Н. Новгород: НКИ, 2006. - 0,2 п. л.

5. Шилов М.Е. Классификация финансовых рисков граждан / М.Е. Шилов // Сборник научных статей аспирантов и соискателей НКИ. Вып.13. - Н. Новгород: НКИ, 2006. - 0,25 п. л.

6. Шилов М.Е. Взаимодействие домохозяйств и банков в контексте теории игр / М.Е. Шилов // Сборник научных статей аспирантов и соискателей НКИ. Вып.12. - Н. Новгород: НКИ, 2005. - 0,25 п. л.

7. Шилов М.Е. Информированность граждан как фактор развития финансового рынка / М.Е. Шилов // Сборник научных статей аспирантов и соискателей НКИ. Вып.11. - Н. Новгород: НКИ, 2005. - 0,2 п. л.

8. Шилов М.Е. К вопросу финансовых рисков на рынке ипотечного жилищного кредитования / М.Е. Шилов // Материалы III Международной научной конференции молодых учёных, аспирантов и студентов "Молодёжь и экономика". 19 апреля 2006 г. - Ярославль: ЯВФЭИ, 2006. - 0,05 п. л.

9. Шилов М.Е. Финансовые риски заёмщиков и органов государственной власти в системе ипотечного жилищного кредитования / М.Е. Шилов // Материалы III Международной научной конференции молодых учёных, аспирантов и студентов "Молодёжь и экономика". 19 апреля 2006 г. - Ярославль: ЯВФЭИ, 2006. - 0,05 п. л.

10. Шилов М.Е. Реализация бюджетных программ ипотечного жилищного кредитования в Н. Новгороде / М.Е. Шилов // Сборник статей V Международной научно-практической конференции. Октябрь 2006 г. - Пенза: РИО ПГСХА, 2006. - 0,2 п. л.

11. Шилов М.Е. Функциональный механизм субъектов ипотечного жилищного кредитования / М.Е. Шилов // Современное состояние и перспективы развития экономики России: Сборник статей IV Всероссийской научно-практической конференции. Сентябрь 2006 г. - Пенза: ПГУ, 2006. - 0,2 п. л.

12. Колосова Е. Н, Шилов М.Е. Ипотечное жилищное кредитование в условиях социально-экономической ситуации Н. Новгорода / Е.Н. Колосова // Сборник статей III Всероссийской научно-практической конференции. Июнь 2006 г. - Пенза: РИО ПГСХА, 2006. - 0,2 п. л.

13. Шилов М.Е. Основные тенденции развития рынка жилья Нижегородской области в 2001-2005 гг. / М.Е. Шилов // Экономическая теория, прикладная экономика и хозяйственная практика: проблемы эффективного взаимодействия: Материалы Всероссийской научно-практической конференции.25 октября 2006 г. - Ярославль: ЯрГУ, 2006. - 0,1 п. л.

|