| Содержание:

Введение

Глава 1. Теоретические основы учета основных средств на предприятии

1.1. Понятие основных средств, их классификация

1.2. Общий порядок организации учета основных средств в организации

1.3. Основные нормативные документы, регламентирующие учет основных средств

Глава 2. Учет и анализ основных средств

2.1. Документальное оформление и учет поступления основных средств

2.2. Определение срока полезного использования основных средств при их постановке на учет

2.3. Учет расходов на ремонт, реконструкцию, модернизацию, демонтаж основных средств

2.4. Амортизация основных средств

2.5. Учет и анализ выбытия основных средств

2.6. Учет и анализ инвентаризации и переоценки основных средств

2.7. Учет и анализ арендованных основных средств

Глава 3. Пример ведения учета по основным средствам

Заключение

Список использованной литературы

Приложения 1-9: формы первичных учетных документов по основным средствам.

Введение

Производственно – хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Средства труда – станки, рабочие машины, передаточные устройства, инструмент и т. п., а материальные условия процесса труда – производственные здания, транспортные средства и другие.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Действует новый план счетов. Введено Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ “Об основах налоговой системы в Российской Федерации”, “О налоге на добавленную стоимость” и ряд других Законов РФ.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения. Одним из показателей эффективного применения основных фондов является увеличение: времени их работы (путем сокращения простоев); коэффициента сменности; производительности (на базе внедрения новой техники и технологии); фондоотдачи (т. е. увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов).

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Из этих соображений вопросы о порядке бухгалтерского учета поступления, основных средств, возможных вариантах отнесения их стоимости на расходы организации, порядке отражения их выбытия, аренды, ремонта, реконструкции и т.п. представляются весьма существенными.

В данной курсовой работы мы рассмотрим порядок учета основных средств и их анализ.

При написании работы использовались учебные и нормативные материалы, в основном выпуска 2001-2002гг., т.к. после введения Нового плана счетов все предыдущие данные устарели, бухгалтерские проводки в учебных пособиях до 2001г. не соответствуют сегодняшним требованиям.

1. Теоретические основы учета основных средств на предприятии

Все хозяйственные операции с основными средствами оформляются с применением унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ (см. Приложения 1-9), а в случае отсутствия необходимой формы среди форм, утвержденных ГКС, - с применением форм, разработанных в организации и имеющих установленные в Законе “О бухгалтерском учете” обязательные реквизиты (наименование документа, дату его составления, наименование составившей документ организации, содержание хозяйственной операции, измерители операции в денежном и натуральном выражении, наименования должностей лиц, ответственных за совершение операции и правильность ее оформления и личные подписи этих лиц).

В соответствии с Законом “О бухгалтерском учете” перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Каждому инвентарному объекту основных средств присваивается инвентарный номер, который наносится на данный инвентарный объект при принятии его на учет и сохраняется за ним в течение всего периода его нахождения в данной организации. После выбытия инвентарного объекта его инвентарный номер не присваивается другим основным средствам в течение пяти лет. На каждый инвентарный объект заводится инвентарная карточка унифицированной типовой формы ОС-6, либо, при небольшом количестве объектов основных средств, осуществляется запись в инвентарной книге.

Инвентарные карточки или инвентарная книга заполняются на основании актов (накладных) приемки-передачи основных средств типовой формы ОС-1, а также на основании данных технических паспортов, иных документов на приобретение, сооружение, дооборудование, перемещение и списание объектов основных средств, и должны содержать основные сведения о каждом инвентарном объекте. Аналогичные инвентарные карточки или инвентарная книга могут заводиться на арендованные основные средства, учитываемые организацией на забалансовых счетах.

Поскольку основные средства приносят организации экономические выгоды в течение длительного периода времени их использования для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд, то их стоимость включается в издержки производства и обращения не единовременно, а в течение срока их полезного использования путем начисления амортизации.[1]

С целью проверки полноты и достоверности бухгалтерских данных по основным средствам, соответствия записей бухгалтерского учета реальному положению дел регулярно (но не реже одного раза в три года) производится инвентаризация основных средств, в ходе которой производится их физический пересчет (проверка их наличия и состояния), данные инвентарных карточек или записи в инвентарной книге суммарно сверяются с данными синтетического учета, проверяются учетные записи по движению основных средств и начислению по ним амортизации, проверяется соответствие учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализируются события в жизни организации для выявления объектов основных средств, подлежащих отражению в бухгалтерском учете и финансовой отчетности, либо подлежащие списанию с бухгалтерского учета.

1.3. Основные нормативные документы, регламентирующие учет основных средств

Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по основным средствам, являются:

· Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н,

· Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 24.03.2000г. [2]

),

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные Приказом Минфина РФ от 31.10.2000г. №94н,

Следует иметь в виду, что в ПБУ 6/01 “Учет основных средств” (и ПБУ5/01 “Учет материально-производственных запасов”, утвержденным Приказом Минфина РФ от 09.06.2001г. №44н) установлены критерии отнесения имущества к основным средствам (и материально-производственным запасам), отличные от критериев, установленных вышеуказанным Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Поскольку указанные ПБУ являются документами той же юридической силы, изданными в более поздний период, то Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации следует считать действующим в части, не противоречащей этим ПБУ.

Бухгалтерский учет отдельных операции с основными средствами регламентируется:

· Письмом Минфина РФ от 30.12.1993г. №160 “Положение по бухгалтерскому учету долгосрочных инвестиций” и Положением по бухгалтерскому учету “Учет договоров (контрактов) на капитальное строительство” ПБУ 2/94, утвержденным Приказом Минфина от 20.12.1994г. №167, где описаны особенности порядка формирования первоначальной стоимости основных средств, создаваемых в результате капитального строительства (при этом Типовые методические рекомендации по планированию и учету себестоимости строительных работ, утвержденные Минстроем РФ 04.12.1995г. №БЕ-11-260/7 утратили силу с 01.01.2002г.),

· Положением по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию” ПБУ 15/01, утвержденным Приказом Минфина РФ от 02.08.2001г. №60н, где установлен порядок учета процентов по займам, используемым на приобретение или строительство инвестиционных активов,

· Положением по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденным Приказом Минфина РФ от 06.05.1999г. №32н (в ред. от 30.03.2001г.) и Положением по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденным Приказом Минфина РФ от 06.05.1999г. №33н (в ред. от 30.03.2001г.), где описан порядок отражения в учете и отчетности ряда операций, связанных с выбытием, переоценкой и арендой основных средств,

· Положением по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01, утвержденным Приказом Минфина РФ от 09.06.2001г. №44н, где конкретизирован порядок оценки материально-производственных запасов, поступающих в результате выбытия основных средств.

Кроме того, бухгалтерский учет основных средств регламентируется:

· Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденными Постановлением Совмина СССР от 22.04.1990г. №1072,

· Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29.12.1990г. №ВГ-21-Д/144/17-24/4-73,

· Приказом Минфина РФ от 17.02.1997г. №15 “Об отражении в бухгалтерском учете операций по договору лизинга” (в редакции от 23.01.2001г.),

· Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина РФ от 20.07.1998г. №33н (в редакции от 28.03.2000 г.),

Эти документы следует признавать действующими лишь в части, не противоречащей вышеуказанным основным и другим более поздно принятым нормативным документам.

Унифицированные формы первичной учетной документации по учету основных средств утверждены:

· Постановлением Госкомстата РФ от 30.10.1997г. №71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве” (в редакции от 06.04.2001г.),

· Постановлением Госкомстата РФ от 18.08.1998г. №88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации” (в редакции от 03.05.2000г.).

Порядок составления и заполнения статистической отчетности по основным средствам установлен:

· Постановлением Госкомстата РФ от 07.02.2001г. №13 “Об утверждении инструкций по заполнению форм федерального государственного статистического наблюдения за наличием и движением основных фондов” (в редакции от 27.12.2001г.),

· Постановлением Госкомстата РФ от 29.06.2001г. №48 “Об утверждении форм федерального государственного статистического наблюдения для организации статистического наблюдения за основными фондами и строительством на 2002 год”,

· Постановлением Госкомстата РФ от 11.02.1999г. №13 “Об утверждении инструкций по заполнению форм федерального государственного статистического наблюдения за наличием и движением основных фондов” (в редакции от 07.02. 2001г., в части статистической отчетности по основным средствам субъектов малого предпринимательства),

· Постановлением Госкомстата РФ от 21.07.1998г. №73 “Об утверждении форм федерального государственного статистического наблюдения за основными фондами и строительством на 1999 год” (в редакции от 29.06.2001г., в части формы статистической отчетности по основным средствам субъектов малого предпринимательства).

Порядок налогообложения операций с основными средствами регламентируется:

· Налоговым Кодексом РФ (часть первая от 31.07.1998г. №146-ФЗ, в редакции от 29.12.2001г., и часть вторая от 05.08.2000г. №117-ФЗ, в редакции от 31.12.2001г.),

· Законом РФ “О налоге на имущество предприятий” от 13.12.1991г. №2030-1 (в редакции от 04.05.1999г.) и соответствующей Инструкцией ГНС РФ от 08.06.1995г. №33 (в редакции от 20.08.2001г.),

· Законом “О дорожных фондах в Российской Федерации” от 18.10.1991г. №1759-1 (в редакции от 27.12.2000г.) и соответствующей Инструкцией МНС РФ от 04.04.2000г. №59 (в редакции от 20.10.2000г.).

Приведенный перечень нормативных документов, регулирующих порядок отражения в учете и порядок налогообложения основных средств нельзя считать полным, поскольку решения о порядке учета любых операций должны приниматься с учетом требований всех действующих нормативных документов по конкретному вопросу (положений Гражданского Кодекса РФ, Федерального Закона о лизинге, региональных и местных нормативных актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.).

2. Учет и анализ основных средств

2.1. Документальное оформление и учет поступления основных средств

В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”.

Принятие основных средств к учету осуществляется по дебету счета 01 и кредиту счета 08 “Вложения во внеоборотные активы”, на котором предварительно накапливаются соответствующие затраты организации в корреспонденции со счетами 60 “Расчеты с поставщиками и подрядчиками”, 07 “Оборудование к установке”, 10 “Материалы”, 70 “Расчеты с персоналом по оплате труда” и т.п.

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, причем согласно п.14 ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и самим ПБУ 6/01. О случаях, когда изменение первоначальной стоимости основных средств допускается, будет сказано ниже в соответствующих параграфах настоящей работы.

Первоначальная стоимость основных средств включает в себя все затраты организации на приобретение, сооружение, изготовление основных средств (за исключением НДС и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством).

Т.е. в первоначальную стоимость основных средств включаются суммы, подлежащие:

· уплате (уплаченные) поставщику при покупке, или подрядчику при строительстве основных средств,

· затраты на доставку объектов и доведение их до состояния, в котором они пригодны для использования,

· затраты на информационные, консультационные, посреднические услуги, таможенные пошлины, регистрационные сборы, госпошлины,

· прочие затраты, связанные с приобретением, сооружением, изготовлением основного средства[3]

.

При этом общехозяйственные и иные непрямые расходы, непосредственно не связанные с приобретением или сооружением основных средств, на первоначальную стоимость приобретаемых и создаваемых основных средств не распределяются.

Если в соответствии с договорами стоимость основных средств или связанных с их покупкой или строительством ценностей/работ/услуг выражаются в условных денежных единицах, а оплата производится в рублях, то фактические затраты на приобретение или сооружение основных средств определяются с учетом соответствующих суммовых разниц (т.е. по фактически произведенным расходам, фактически уплаченным суммам). Таким образом, если оплата основного средства, стоимость которого согласно договору выражена в условных денежных единицах, производится после ввода этого основного средства в эксплуатацию, то после осуществления оплаты первоначальная стоимость основного средства и все связанные с ней показатели (например, амортизация) должны быть скорректированы[4]

.

Если же основные средства или связанные с их покупкой или созданием ценности/работы/услуги приобретаются за иностранную валюту, то первоначальная стоимость основных средств определяется исходя из валютной оценки этих основных средств или ценностей/работ/услуг и курса Центрального Банка РФ на дату их принятия к учету (курсовые разницы в общеустановленном порядке относятся на внереализационные доходы или расходы).

При внесении основного средства в качестве вклада в уставный капитал организации его оприходование производится в оценке, согласованной участниками (акционерами) организации. Затраты по доведению такого основного средства до состояния, в котором они пригодны к использованию, будут увеличивать эту оценку в общем порядке[5]

.

Безвозмездно полученные основные средства оцениваются по рыночной стоимости на дату принятия их к бухгалтерскому учету, причем в соответствии с Планом счетов рыночная стоимость основного средства, отраженная при их оприходовании по кредиту счета 98 “Доходы будущих периодов”, списывается в кредит счета 91 “Прочие доходы и расходы” по мере начисления амортизации по данному основному средству.

Если основные средства (или соответствующие ценности/работы/услуги, формирующие их первоначальную стоимость), в соответствии с договором оплачиваются не денежными средствами, а иными активами/работами/услугами, то цена, фактически указанная в договоре, не является основой для определения первоначальной стоимости соответствующего основного средства.

Первоначальная стоимость таких основных средств определяется исходя из обычной цены переданных в их оплату активов/работ/услуг (т.е. цены этих активов/работ/услуг, которая была бы установлена организацией в сравнимых обстоятельствах при их реализации в обмен на денежные средства). Если же такую обычную цену определить невозможно, то основные средства оцениваются исходя из их собственной обычной стоимости, по которой они в сравнимых обстоятельствах могли бы быть приобретены.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию в течение этого года площадям, независимо от даты окончания всего комплекса работ.

Основные средства принимаются к учету в сумме фактических затрат, связанных с их приобретением. Отдельным пунктом рассмотрим учет поступления основных средств, полученные безвозмездно.

С 1 января 2000 г. в соответствии с п. 8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н (ред. от 30.12.99), безвозмездно полученные активы отражаются в составе внереализационных доходов.

В соответствии с п. 23 Положения № 34н безвозмездно полученное имущество отражается в бухгалтерском учете по рыночной стоимости на дату оприходования.

На основании п. 47 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных приказом Минфина России от 28.06.2000 № 60н, стоимость безвозмездно полученного имущества должна первоначально учитываться в составе доходов будущих периодов.

В учете организаций безвозмездное получение основных средств отражается проводками:

Дебет счета 08 “Вложения во внеоборотные активы” Кредит счета 98 “Доходы будущих периодов” (субсчет “Безвозмездные поступления”) -- отражена рыночная стоимость безвозмездно полученного основного средства;

Дебет счета 08 “Вложения во внеоборотные активы” Кредит счетов 60, 70, 69 -- отражены расходы по доставке и монтажу основного средства;

Дебет счета 01 “Основные средства” Кредит счета 08 “Вложения во внеоборотные активы” -- введено в эксплуатацию полученное основное средство.

В коммерческих организациях по мере использования безвозмездно полученного имущества в хозяйственной деятельности в отчетном периоде (при начислении амортизации по внеоборотным активам) его стоимость признается внереализационными доходами.

Это означает, что при начислении амортизации по безвозмездно полученным основным средствам организация осуществляет следующие записи в бухгалтерском учете:

Дебет счетов 20, 23, 25, 26, 44 Кредит счета 02 “Амортизация основных средств” -- отражено начисление амортизации по безвозмездно полученным основным средствам;

Дебет счета 98 “Доходы будущих периодов” (субсчет “Безвозмездные поступления”) Кредит счета 91 “Прочие доходы и расходы” (субсчет “Прочие доходы”) -- включена в состав внереализационных доходов часть рыночной стоимости безвозмездно полученных основных средств.

Таким образом, в соответствии с новым Планом счетов счет 98-2 “Безвозмездные поступления” используется для учета стоимости безвозмездно полученных активов до момента признания их в качестве доходов организации.

Стоимость безвозмездно полученных основных средств будет включаться в состав прибыли организации постепенно в течение срока эксплуатации.

2.2. Определение срока полезного использования основных средств при их постановке на учет.

По каждому объекту основных средств при принятии его на учет определяется срок его полезного использования в целях бухгалтерского учета, который может быть уточнен (в сторону увеличения) при улучшении первоначально принятых в расчет нормативных показателей функционирования этого объекта в результате проведения реконструкции и модернизации (о которых см. отдельный параграф). Этот срок определяется самой организацией исходя из:

· ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью,

· ожидаемого физического износа, зависящего от режима и условий эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта,

· нормативно-правовых и других ограничений использования этого объекта (срока аренды для арендованных объектов и т.п.).

Из приведенного перечня определяющих срок полезного использования сведений можно сделать вывод, что степень нормативной и технической регламентации при установлении срока полезного использования основных средств существенно снизилась.

Если организация уже при вводе основного средства в эксплуатацию имеет информацию, например, о запуске некоторым заводом в производство аналогичного основного средства, обладающего гораздо лучшими производственными характеристиками, и планирует приобрести это новое оборудование, то “бухгалтерский” срок полезного использования данного основного средства может быть установлен существенно меньше сроков, указанных в его технической документации, ввиду планируемой экономии на обслуживании.

Аналогичным образом “технический” срок службы оборудования может и даже должен быть откорректирован, если использование объекта может осуществляться только в месте его расположения в момент ввода в эксплуатацию (например, если расходы на демонтаж и перенос объекта в другое место соизмеримы со стоимостью объекта, т.е. экономически явно нецелесообразны), и при этом срок аренды соответствующего земельного участка, или срок разработки участка недр в соответствии с соглашением о разделе продукции, или ожидаемый срок до истощения месторождения полезного ископаемого, или срок службы здания/сооружения, где смонтировано данное основное средство и т.п. меньше “технического” срока службы оборудования.

Такой подход будет полностью соответствовать требованию осмотрительности, состоящему в большей готовности к признанию в бухгалтерском учете расходов (повышенной амортизации), чем возможных доходов и активов[6]

.

Порядок определения срока полезного использования, установленный в целях налогообложения прибыли статьей 258 НК РФ, отличается от “бухгалтерского”. Организация при определении “налогового” срока полезного использования основных средств в обязательном порядке должна учитывать сроки, установленные для многих типов основных средств Постановлением Правительства РФ от 01.01.2002 №1, а при отсутствии там конкретного вида основных средств должны использоваться сроки, указанные в технической документации, и рекомендации организаций-изготовителей.

В соответствии со ст.259.12 НК РФ если организация приобретает бывшее в употреблении основное средство, то устанавливать по нему налоговый срок полезного использования с учетом фактического срока его использования предыдущими собственниками допускается только при применении линейного метода начисления амортизации (тогда как приведенные выше критерии определения “бухгалтерского” срока полезного использования допускают соответствующую его корректировку вне зависимости от применяемых способов начисления амортизации). Таким образом, “налоговый” срок полезного использования основных средств гораздо более жестко регламентирован.

Справедливости ради следует отметить, что, например, срок полезного использования электронно-вычислительной техники, установленный вышеуказанным Постановлением Правительства, составляет 3-5 лет вместо ранее действовавших нормативных 8-10 лет[7]

(или, соответственно, 4-5 лет при применении коэффициента ускорения 2, который допускался для активной части производственных основных фондов[8]

). Поскольку в указанном Постановлении Правительства установлены не точные сроки полезного использования различных видов основных средств, а лишь принадлежность видов основных средств к определенным амортизационным группам, допускающим установление срока полезного использования в некотором интервале, то установление конкретного срока внутри допустимого интервала производится организацией самостоятельно при вводе основного средства в эксплуатацию.

В соответствии с пунктом 1 Постановления Правительства РФ от 01.01.2002 №1 приведенная в этом Постановлении классификация основных средств по срокам их полезного использования (по амортизационным группам) может применяться в том числе и в целях бухгалтерского учета.

2.3. Учет расходов на ремонт, реконструкцию, модернизацию, демонтаж основных средств.

В процессе эксплуатации основных средств они могут потребовать восстановления. Под восстановлением основных средств в ПБУ 6/01 понимается их ремонт, модернизация или реконструкция.

В соответствии с “Методическими рекомендациями по бухгалтерскому учету основных средств”, утвержденными Приказом Минфина РФ от 20.07.1998г. №33н (в редакции от 28.03.2000г.), организациям рекомендуется разрабатывать план проведения ремонтов, оценивая в денежном выражении расходы на ремонт исходя из существующей системы планово-предупредительных ремонтов. План и система ремонтов утверждаются руководителем организации.

В “Методических рекомендациях…” особо описывается понятие капитального ремонта, почти дословно продублированное в Инструкции по заполнению форм федерального государственного статистического наблюдения за наличием и движением основных фондов, утвержденной Постановлением Госкомстата РФ от 07.02.2001г. №13 (в редакции от 27.12.2001).

Капитальным ремонтом машин, оборудования и транспортных средств считается такой вид ремонта с периодичностью свыше одного года, при котором, как правило, производится полная разборка агрегата, замена или восстановление всех изношенных деталей и узлов, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата; при капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Из данного определения видно, что капитальный ремонт вполне может включать в себя замену частей основного средства на более современные, а не просто обеспечивать поддержание основного средства в рабочем состоянии.

При этом ПБУ 6/01, не раскрывая содержания понятий “ремонт”, “реконструкция” и “модернизация”, содержит указания на то, что при улучшении в результате модернизации или реконструкции основного средства первоначально принятых нормативных показателей его функционирования (увеличения срока полезного использования, увеличения мощности, улучшения качества производимых изделий и т.п.) соответствующие затраты могут признаваться капитальными вложениями и после окончания реконструкции или модернизации относиться на увеличение первоначальной стоимости основного средства, а срок полезного использования после осуществления таких затрат может уточняться.

Таким образом, организация при осуществлении любого восстановления основных средств должна определить, какие из произведенных затрат должны увеличивать первоначальную стоимость основного средства (поскольку результатом осуществления этих затрат является улучшение его исходных характеристик), какие – относиться на издержки производства и обращения в качестве затрат по ремонту (поскольку их результатом является лишь поддержание основного средства в работоспособном состоянии), а какие – относиться на операционные расходы (поскольку, например, при перепрофилировании здания под иной вид деятельности, результатом работ будет являться изменение основного средства, а не поддержание его в рабочем состоянии, но об улучшении его исходных характеристик говорить может быть сложно[9]

).

Соответствующий подход был обозначен и в п.73 “Методических рекомендаций…”, где указано, что учет затрат, связанных с модернизацией и реконструкцией (включая затраты по модернизации объекта, осуществляемой во время капитального ремонта), ведется в порядке, установленном для учета капитальных вложений.

Формальный же подход к порядку учета затрат на восстановление основных средств, предполагающий четкое отнесение произведенного восстановления целиком либо к “ремонту”, либо к “реконструкции”, либо к “модернизации”, может привести к необходимости, например, относить на увеличение первоначальной стоимости основного средства всей суммы затрат по проведенному восстановлению, хотя, скажем, лишь 50% этих затрат были связаны с улучшением исходных характеристик основного средства (в этом случае принцип осмотрительности явно не был бы соблюден).

В соответствии с ПБУ 6/01 производимая в ходе восстановления основного средства замена отдельных его частей, имеющих отличный от общего срок полезного использования, рассматривается как выбытие и приобретение самостоятельного инвентарного объекта.

Отдельным является вопрос о порядке учета затрат на демонтаж основных средств при их переносе на другое место эксплуатации.

Поскольку в результате демонтажа основные средства переходят в категорию оборудования к установке, указанные затраты следует признать связанными с ликвидацией “старых” основных средств, а не с подготовкой к эксплуатации основных средств на новом месте, то есть расходы на демонтаж не могут увеличивать первоначальную стоимость “новых” основных средств, а должны рассматриваться как расходы по ликвидации “старых” объектов основных средств.

Для целей налогообложения прибыли первоначальная стоимость основных средств также изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.[10]

2.4. Амортизация основных средств.

Стоимость основных средств, ввиду их длительного использования в процессе производства и реализации товаров/работ/услуг, включается в себестоимость этих товаров/работ/услуг не единовременно, а путем начисления амортизации.

Начисление амортизации начинается с первого числа месяца, следующего после месяца ввода основного средства в эксплуатацию, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства, или за месяцем его выбытия (списания с бухгалтерского учета).

Амортизация начисляется независимо от результатов деятельности организации в соответствующих периодах. Начисление амортизации приостанавливается только на период перевода основного средства по решению руководителя организации на более чем 3-месячную консервацию или на более чем 12-месячное восстановление (ремонт, модернизацию, реконструкцию). При этом следует иметь в виду, что порядок консервации основных средств устанавливается и утверждается руководителем организации, при этом на консервацию могут быть переведены, как правило, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

В сезонных производствах амортизация начисляется только в течение периода работы организации в отчетном году, но в полной годовой сумме.

Не подлежат амортизации земельные участки и объекты природопользования, потребительские свойства которых не изменяются с течением времени, а также объекты жилого фонда, объекты внешнего благоустройства и некоторые другие основные средства, указанные в ПБУ 6/01, по которым на забалансовом счете лишь учитывается их износ (в сумме, равной сумме расчетной амортизации).

Способ начисления амортизация, применяемый для группы однородных объектов основных средств, не может изменяться в течение всего срока службы этих объектов.

Суммы начисленной амортизации накапливается в бухгалтерском учете на отдельном счете 02 “Амортизация основных средств”. Независимо от отражения основных средств в бухгалтерском балансе по остаточной стоимости (без отдельного выделения первоначальной (восстановительной) стоимости и суммы начисленной амортизации), информация о сумме амортизации, начисленной по каждой из основных групп основных средств на начало и на конец отчетного периода, подлежит раскрытию в бухгалтерской отчетности.

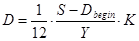

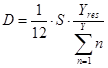

Начисление амортизации по основным средствам допускается производить одним из четырех способов, для которых формулы расчета суммы амортизации D, начисляемой ежемесячно в течение календарного года, выглядят следующим образом[11]

1) линейный способ:  , ,

2) способ уменьшаемого остатка:  , ,

3) способ списания стоимости по сумме чисел лет полезного использования:  , ,

4) способом списания стоимости пропорционально объему продукции/работ:

Здесь:

S

- первоначальная (или, в случае проведения переоценок, восстановительная) стоимость основного средства,

Y

– срок полезного использования основного средства (в годах),

– число лет до окончания срока полезного использования основного средства, – число лет до окончания срока полезного использования основного средства,

– сумма амортизации по основному средству, числящаяся на начало отчетного года, – сумма амортизации по основному средству, числящаяся на начало отчетного года,

К

– коэффициент ускорения, установленный законодательством,

P

– количество единиц продукции, которое, как планируется, будет произведено данным основным средством в течение всего срока его полезного использования,

– количество единиц продукции, фактически произведенное в данном месяце. – количество единиц продукции, фактически произведенное в данном месяце.

Следует иметь в виду неурегулированность порядка применения способа уменьшаемого остатка. С одной стороны, п.58 “Методических рекомендаций…” предполагает использование в вышеприведенной формуле коэффициентов ускорения, установленных Постановлением Правительства №967 от 19.08.1994г.[12]

(К

не более 2 для высокотехнологичных отраслей и эффективных видов машин и оборудования) и Федеральным Законом “О лизинге” 164-ФЗ от 29.10.1998г. (К

не более 3 для лизингового имущества).

Однако в соответствии с пунктом 7 указанного Постановления Правительства указанный там коэффициент ускорения может применяться только для равномерного (линейного) способа начисления амортизации (что не предусмотрено ПБУ 6/01 – см. формулу линейного способа выше), а из статьи 31 Закона “О лизинге” размер коэффициента ускорения вовсе исключен Федеральным Законом от 29.01.2002г. №10-ФЗ (а в соответствии со старой редакцией Закона коэффициент мог быть использован также только при равномерном (линейном) начислении амортизации).

ПБУ 6/01 не допускает учета при начислении амортизации так называемой ликвидационной стоимости основного средства (“residual value”), т.е. стоимости, по которой организация планирует продать не полностью изношенный объект основных средств по истечение некоторого времени (по МСФО 16 организация имеет возможность установить эту стоимость при постановке основного средства на учет, и она не принимается в расчет при начислении амортизации).

Как уже отмечалось выше, основные средства первоначальной стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры и т.п. разрешается не амортизировать, а списывать на затраты по производству и реализации по мере их отпуска в эксплуатацию (при этом списание основных средств с баланса требует организации последующего контроля за их сохранностью без использования счетов бухгалтерского учета).

Амортизация основных средств отражается следующими проводками:

Д-т счетов 20,25,26 и др. К-т счета 02 – отражено ежемесячное начисление амортизации. Д-т счета 98 К-т счета 02 – одновременно отражен внереализационных доход.

2.5. Учет и анализ выбытия основных средств

Выбытие основных средств, т.е. списание его с бухгалтерского учета, может происходить в случае передачи права собственности на основное средство (продажи, безвозмездной передачи, передачи в виде вклада в уставный капитал), ликвидации основного средства ввиду морального и физического износа или в связи с чрезвычайными обстоятельствами (после аварии, стихийного бедствия).[13]

Доходы и расходы, возникающие в связи со списанием основного средства, подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов. Выручка от реализации основного средства оценивается в соответствии с условиями договора; расходы по выбытию – по сумме фактических расходов по реализации, демонтажу, разборке, утилизации; полученные в результате разборки основного средства материальные ценности – по рыночной цене их возможной реализации[14]

.

Для отражения выбытия основных средств на счете 01 (и 03, если он используется) открывается отдельный субсчет, в дебет которого списывается первоначальная (восстановительная) стоимость основного средства с “основного” субсчета счета 01, а в кредит относится начисленная амортизация в корреспонденции с дебетом счета 02.

Реализация основных средств не является объектом налогообложения налогом на пользователей автодорог, поскольку согласно п. 2 ст. 5 Закона РФ от 18.10.91 №1759-1 “О дорожных фондах в Российской Федерации” налогом на пользователей автомобильных дорог облагаются выручка, полученная от реализации продукции (работ, услуг) и сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности, а реализация основных средств ни под одно из приведенных определений не подпадает (независимо от того, что реализуемое основное средство в налоговых целях следует относить к товарам в соответствии со ст.38.3 НК РФ).

В соответствии со ст.154.3 НК РФ при реализации основных средств, подлежащих учету по стоимости с учетом уплаченного при их приобретении НДС, налоговая база НДС определяется как разница между ценой реализации (с учетом НДС и акцизов) и остаточной стоимостью основного средства (с учетом переоценок). Данное требование может относиться либо к основным средствам, учтенным на балансе вместе с НДС до 01.02.2002г. по ранее действовавшим налоговым правилам, либо к основным средствам, которые при принятии их на учет в 2002 году предполагалось использовать для специфических операций, указанных в ст.146.2 НК РФ, не являющихся объектом обложения НДС, или для операций, освобожденных от НДС в соответствии со ст.149 НК РФ (см. комментарий в параграфе об оценке основных средств).

Операции по внесению основных средств в уставный капитал, передаче правопреемнику при реорганизации и некоторые другие не являются реализацией в целях обложения НДС в соответствии со ст.146.2 (39.3) НК РФ. При этом следует иметь в виду указание МНС РФ, данное в п.3.3.3 “Методических рекомендаций…”, утвержденных Приказом МНС РФ от 20.12.2000г. (в ред. от 22.05.2001г.), о необходимости произвести частичную сторнировку налогового вычета по НДС, выполненного при постановке основного средства на учет, в части суммы, относящейся к недоамортизированной части передаваемого в уставный капитал основного средства.

Это указание нельзя признать четко обоснованным, поскольку такая корректировка ранее произведенных налоговых вычетов Налоговым Кодексом не предусмотрена. Если организация имеет возможность доказать факт использования соответствующих основных средств при осуществлении облагаемой НДС деятельности (с лишь последующей, заранее не запланированной их передачей в счет вклада в уставный капитал), то она, вероятно, сумеет доказать свою правоту в суде.

Относительно операций по внесению имущества в уставный капитал существуют особенности и в плане исчисления налога на прибыль: в соответствии со ст. 270.36 НК РФ убыток в виде разницы между оценкой имущества, в которой оно вносится в уставный капитал, и балансовой оценкой не учитывается при налогообложении прибыли. Принимающая же сторона, разумеется, не включает стоимость полученного в уставный капитал имущества в состав налогооблагаемых доходов в соответствии со ст.251.1.3 НК РФ.

Что же касается реализации основных средств (“амортизируемого имущества”), то в соответствии со ст.268 НК РФ убыток от реализации (т.е. разница между выручкой от реализации и суммой “налоговой” остаточной стоимости основных средств и осуществленных расходов по реализации) подлежит учету при налогообложении прибыли равномерно в течение оставшегося срока его полезного использования.

При безвозмездной передаче основных средств у передающей стороны в плане расчета налога на прибыль не возникает ни “налоговых” доходов (в соответствии со ст.39.1 НК РФ безвозмездная передача является “реализацией” только в случаях, предусмотренных НК, а статья 249 НК РФ “Доходы от реализации” упоминания о включении в доходы от реализации какой-либо оценки безвозмездно переданного имущества не содержит), ни “налоговых” расходов (статьей 270.16 НК РФ исключены из “налоговых” расходов стоимость безвозмездно передаваемого имущества и расходы по такой передаче).

При этом у организации-получателя возникает необходимость учесть при налогообложении прибыли доход от безвозмездного получения основных средств в рыночной оценке (определяемой с учетом требований ст.40 НК РФ), которая, однако, не может быть меньше остаточной стоимости основных средств у передающей стороны. Поскольку информация о ценах должна быть обязательно подтверждена документально, то отсюда следует обязательность указания передающей стороной остаточной стоимости основных средств в документах на безвозмездную передачу.

На основные средства распространяются установленные ст.ст.251.1.15, 251.2, 251.1.11, 270.16 и 270.17 НК РФ общие правила учета (точнее, неучета) их при налогообложении прибыли в случае передачи/получения их в качестве целевого финансирования, целевых поступлений, а также внутри группы организаций, одна из которых владеет более чем 50% уставного капитала другой (с дополнительным условием последующей не-передачи полученного от такой организации основного средства третьим лицам в течение одного года).

Относительно порядка учета результатов ликвидации основных средств в гл. 25 Налогового Кодекса РФ существует неопределенность. В соответствии со статьей 265.1.9 НК РФ расходы на ликвидацию основных средств, включая расходы на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы включаются в “налоговые” внереализационные расходы.

В то же время гл. 25 не дает четких указаний о порядке учета при налогообложении недоамортизированной стоимости основных средств при их ликвидации. Равномерное списание на налоговые расходы убытка, установленное в ст.268, относится только к случаю реализации основных средств (да и расходы по выбытию там предлагается отражать иным образом, чем указано в ст.165.1.9).

Начисление амортизации после ликвидации основного средства противоречит ст.259.2 НК РФ, поскольку ликвидированное основное средство уже не входит в состав амортизируемого имущества, т.к. не удовлетворяет требованиям, предъявляемым к амортизируемому имуществу статьей 256. Списываемая остаточная стоимость недоамортизированного основного средства не фигурирует и в составе убытков, учитываемых как внереализационные расходы, в статье 265.2. Поскольку списание остаточной стоимости основного средства при его ликвидации явно следует отнести именно к убыткам, а не к расходам, а перечень убытков, учитываемых при налогообложении, ограничен случаями, указанными в ст.265.2 НК РФ (см. ст.252.1; в ст.283 описан порядок переноса на будущее убытков, понесенных в целом за налоговый период, а не по конкретной операции), то приходится принять, что остаточная стоимость ликвидированного основного средства не должна учитываться при исчислении налога на прибыль ни в периоде ликвидации, ни позже[15]

.

Выбытие основных средств отражается с использованием специально создаваемого к счету 01 субсчета “Выбытие основных средств” либо без его использования. Делаются следующие проводки:

1. При выбытии основных средств в учете производятся следующие записи:

Дебет счета 01 “Основные средства” (субсчет “Выбытие основных средств”) Кредит счета 01 “Основные средства” -- списана стоимость выбывающего основного средства;

Дебет счета 02 “Амортизация основных средств” Кредит счета 01 “Основные средства” (субсчет “Выбытие основных средств”). -- списана сумма амортизации, накопленная за время использования основного средства;

Дебет счета 91 “Прочие доходы и расходы” (субсчет “Прочие расходы”) Кредит счета 01 “Основные средства” (субсчет “Выбытие основных средств”) -- отражена остаточная стоимость основного средства в составе прочих расходов;

Дебет счета 23 “Вспомогательные производства” Кредит счетов 60, 70, 69 -- отражены в составе расходов вспомогательных производств все затраты, связанные с выбытием основного средства (демонтаж оборудования, разборка зданий и сооружений и прочие);

Дебет счета 91 “Прочие доходы и расходы” (субсчет “Прочие расходы”) Кредит счета 23 “Вспомогательные производства” -- списаны затраты, связанные с выбытием объекта;

Дебет счета 10 “Материалы” Кредит счета 91 “Прочие доходы и расходы” (субсчет “Прочие доходы”) -- оприходованы материальные ценности, полученные в результате ликвидации основного средства;

Дебет счета 99 “Прибыли и убытки” Кредит счета 91 “Прочие доходы и расходы” (субсчет “Сальдо прочих доходов и расходов”) -- отражен финансовый результат (убыток).

Следует так же отметить, что убытки, возникшие в результате списания недоамортизированных основных средств, не уменьшают налогооблагаемую прибыль.

2.5. Учет и анализ переоценки основных средств.

Коммерческая организация может установить в учетной политике порядок отражения основных средств в бухгалтерской отчетности с учетом изменения рыночных цен на эти основные средства.

При этом допускается как индексация, так и прямой пересчет, состоящие, соответственно, в корректировке первоначальной (восстановительной) стоимости основных средств и соответствующей суммы начисленной амортизации на индексы-дефляторы[16]

, ежеквартально публикуемые Госкомстатом РФ (индексы должны применяться последовательно начиная с 01.01.1998г., поскольку они отражают изменение стоимости основных средств за соответствующий квартал), или в доведении учетной стоимости основного средства до документально подтвержденных рыночных цен.

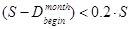

Если переоценка предусмотрена учетной политикой организации, то она должна производиться регулярно, так чтобы балансовая оценка основных средств существенно не отличалась от рыночной стоимости, но не чаще одного раза в год (на начало нового отчетного года).

Результаты переоценки основных средств отражаются непосредственно на счетах 01 “Основные средства” и 02 “Амортизация основных средств” в корреспонденции со счетами 83 “Добавочный капитал” (если восстановительная стоимость превышает первоначальную (исходную учетную) стоимость основного средства) и 91 “Прочие доходы и расходы” (если восстановительная стоимость ниже исходной учетной стоимости), причем суммы, относимые на счет 83 или счет 91 определяются с учетом всех ранее произведенных переоценок. При выбытии переоцененного объекта основных средств сумма его дооценки переносится со счета 83 на счет 84 “Нераспределенная прибыль (непокрытый убыток)”[17]

.

2.7.Учет и анализ арендованных основных средств

Сразу следует указать, что ПБУ 6/01 не устанавливает порядок учета арендованных основных средств, что, вероятно, связано с намерением Минфина РФ издать отдельное ПБУ по аренде, аналогичное IAS 17. Приказ Минфина РФ от 17.02.1997г. №15 (в редакции от 23.01.2001г.), регулирующий бухгалтерский учет лизинговых операций, был издан до вступления в силу Федерального Закона от 29.10.1998г. №164-ФЗ “О лизинге”. Учитывая эти моменты, ряд нижеприведенных замечаний следует признать неоднозначными (спорными).

При текущей (оперативной) аренде

основное средство числится на балансе арендодателя на счете 03 “Доходные вложения в материальные ценности”, если основное средство было приобретено специально для передачи в аренду, и на счете 01 “Основные средства” (на отдельном субсчете) в других случаях.

Арендодатель в общем порядке начисляет по данному основному средству амортизацию по кредиту счета 02 “Амортизация основных средств” (на отдельном субсчете) в дебет счета 20, если передача имущества в аренду является предметом деятельности организации, или в дебет счета 91 “Прочие доходы и расходы” в ином случае, и относит причитающуюся арендную плату, соответственно, в кредит счета 90 “Продажи” или в кредит счета 91 “Прочие доходы и расходы”.

В учете арендатора основное средство, полученное в текущую аренду, числится на забалансовом счете 001 “Арендованные основные средства”, а начисляемые арендные платежи относятся на соответствующие счета затрат или источников финансирования. Если договором аренды по истечении некоторого интервала времени предусмотрен выкуп арендатором основных средств, то операция выкупа должна отражаться арендодателем – как реализация основного средства, а арендатором – как их приобретение (одновременно со списанием с забалансового счета 001).

При финансовой аренде (лизинге)

в соответствии с договором лизинговое имущество может учитываться либо на балансе лизингополучателя, либо на балансе лизингодателя (ст.31.1 Федерального Закона от 29.10.1998г. №164-ФЗ “О лизинге”, в редакции от 29.01.2002г.). С юридической точки зрения передача на баланс лизингополучателя лизингового имущества противоречит принципу имущественной обособленности предприятия (в соответствии со статьей 11 Закона “О лизинге” лизинговое имущество является собственностью лизингодателя).

Однако если эту проблему рассмотреть с позиции экономической, то учет имущества в составе основных средств лизингополучателя может быть вполне обоснован: основные риски лежат на лизингополучателе (ст.22 Закона “О лизинге”), да и размер экономических выгод от основного средства во многих случаях подконтролен больше лизингополучателю, чем лизингодателю.

Порядок учета операций по договору лизинга установлен Приказом Минфина РФ от 17.02.1997г. №15 (в редакции от 23.01.2001г.)

Лизингодатель приходует приобретенное для передачи в лизинг имущество по сумме затрат на его приобретение на счет 03 “Доходные вложения в материальные ценности” (в соответствии со статьей 2 Закона “О лизинге” лизинговое имущество приобретается лизингодателем специально для передачи во временное владение и пользование лизингополучателю, поэтому учитывать его на счете 01 некорректно).

При учете основного средства на балансе лизингодателя схема учета операции по передаче имущества в лизинг у лизингополучателя и у лизингодателя аналогична схеме учета, применяемой при оперативной аренде (с тем отличием, что доходы лизингодателя подлежат отражению в его учете всегда по счету 90 “Продажи” – по аналогии со счетом 46 старого плана счетов, указанным в Приказе Минфина от 17.02.97г. №15).[18]

Если же лизинговое имущество учитывается в соответствии с договором на балансе лизингополучателя, то при его передаче в лизинг лизингодатель ставит его на учет на забалансовый счет 011 “Основные средства, сданные в аренду”, одновременно отразив его выбытие по счету 91 “Прочие доходы и расходы” в корреспонденции со следующими счетами: с дебетом счета 76 “Расчеты с разными дебиторами и кредиторами” (субсчет “Задолженность по лизинговым платежам”) – на полную сумму лизинговых платежей в соответствии с договором, с кредитом счета 03 – на стоимость лизингового имущества, с кредитом счета 98 “Доходы будущих периодов” – на разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества.

Поскольку начисленные лизинговые платежи облагаются НДС (как реализация услуг по аренде), то и задолженность по лизинговым платежам должна фигурировать на счете 76 (субсчет “Задолженность по лизинговым платежам”) вместе с НДС. Следовательно, одновременно с вышеуказанными должна быть выполнена проводка по дебету счета 91 и кредиту счета 76, субсчет “НДС, подлежащий уплате в бюджет в будущем”.

По мере поступления лизинговых платежей дебиторская задолженность по счету 76 уменьшается, а относящаяся к поступившим суммам (пропорциональная им) сумма дохода по договору лизинга относится с дебета счета 98 в кредит счета 90 “Продажи”. Соответствующая сумма НДС подлежит начислению к уплате в бюджет (дебет счета 76, субсчет “НДС, подлежащий уплате в бюджет в будущем” - кредит счета 68).

Лизингополучатель, учитывающий лизинговое имущество на своем балансе, приходует его в сумме лизинговых платежей на отдельный субсчет счета 01 (в обычном порядке, через счет 08), отразив общую долгосрочную кредиторскую задолженность по лизинговым платежам на счете 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Арендные обязательства”. Начисление к оплате причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76, субсчет “Арендные обязательства”, в корреспонденции с кредитом счета 76, субсчет “Задолженность по лизинговым платежам”.

В течение срока использования лизингового имущества лизингополучатель начисляет по счету 02 и относит на себестоимость или источники финансирования амортизацию по лизинговому имуществу и уменьшает по мере уплаты лизинговых платежей свою задолженность перед лизингодателем по субсчету “Задолженность по лизинговым платежам” счета 76 (т.е. лизинговые платежи не относятся на себестоимость, поскольку они сформировали стоимость основного средства на счете 01).

Возврат лизингодателю лизингового имущества, учитываемого на балансе лизингополучателя, в соответствии с вышеуказанным Приказом Минфина должен быть отражен следующим образом.

Лизингодатель оприходует имущество по дебету счета 03 в корреспонденции со счетом 76, субсчет “Задолженность по лизинговым платежам” по остаточной стоимости (указываемой лизингополучателем при досрочном возврате) или в условной оценке 1000 рублей (т.е. 1 рубль с учетом деноминации), если имущество было полностью самортизировано лизингополучателем (что обязательно будет иметь место при своевременном возврате, поскольку, как было указано выше, при выборе сроков амортизации основных средств организация (в данном случае – лизингополучатель) должна учитывать правовые ограничения относительно срока использования объекта).

Лизингополучатель отражает выбытие лизингового имущества по счету 91, в дебет которого в случае досрочного возврата относится остаточная стоимость лизингового имущества, а в кредит – непогашенная часть полной суммы лизинговых платежей, оставшаяся на субсчете “Арендные обязательства” счета 76 (при своевременном возврате обе суммы будут равны нулю).

В соответствии со статьей 17.1 Закона “О лизинге” договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора или до его истечения на условиях, предусмотренных соглашением сторон.

Если лизинговое имущество в соответствии с договором числится на балансе лизингополучателя, то его выбытие у лизингодателя и поступление у лизингополучателя уже было отражено при передаче имущества в лизинг, и в момент выкупа лизингодателю остается лишь списать его с забалансового счета 011, а лизингополучателю – перевести на основные субсчета счетов 01 и 02 с субсчетов “Основные средства, полученные в лизинг” и “Амортизация по основным средствам, полученным в лизинг”.[19]

Если же лизинговое имущество в соответствии с договором числится на балансе лизингодателя, то для отражения операции выкупа становится существенным тот факт, что выкупная стоимость имущества входит в состав лизинговых платежей. До момента выкупа лизинговое имущество может быть полностью не самортизировано, но существенная часть выкупной стоимости может быть уже получена лизингодателем в предыдущих периодах (и, исходя из общего вышеописанного порядка, отражена как доход).

В результате лизингодатель будет вынужден при наступлении условий выкупа отразить в учете убыток от выбытия лизингового имущества, а это не соответствует ни принципу соответствия доходов расходам, ни требованию осмотрительности (признанные ранее доходы были завышены). Поэтому представляется корректным выделять из суммы лизинговых платежей некоторую их часть, рассчитываемую исходя из договорных условий о выкупе, которая признавалась бы доходами будущих периодов, связанными с выкупом лизингового имущества, и включалась бы в доход того отчетного периода, в котором осуществлен выкуп.

Вообще говоря, в соответствии с п.6 Приказа Минфина №15 “досрочно начисленные платежи” должны относиться лизингодателем в кредит счета 46 старого плана счетов, вместе с “обычными” лизинговыми платежами. Несмотря на то, что трактовка понятия “досрочно начисленных” платежей может быть различной, представляется необходимым отразить вышеописанный порядок признания финансового результата от выкупа лизингового имущества как в учетной политике, так и в пояснительной записке к бухгалтерской отчетности (см.ст.13.4 Закона “О бухгалтерском учете”).

Что же касается порядка оприходования выкупаемого лизингового имущества лизингополучателем, то пункт 11 Приказа Минфина №15 требует произвести оприходование проводкой дебет счета 01 кредит счета 02 в полной сумме лизинговых платежей (т.е. остаточная стоимость выкупленного лизингового имущества в учете лизингополучателя будет нулевой). “Досрочно начисленные платежи” предлагается учитывать по дебету счета 31 (по новому плану счетов – 97 “Расходы будущих периодов”) и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам", предполагая их отнесение на затраты в течение первоначально установленного договором срока лизинга.[20]

Порядок отражения в бухгалтерском учете и при налогообложении выкупа лизингового имущества становится гораздо более “прозрачным”, если договор лизинга составлен с условием заключения лизингодателем и лизингополучателем отдельного сопутствующего договора купли-продажи на выкуп лизингового имущества лизингополучателем в соответствии со статьей 15.5 Закона “О лизинге”.

Такой вариант договора лизинга снимет и возможные проблемы относительно налога на пользователей автодорог: поскольку лизинговые платежи полностью проводятся лизингодателем по счету 90, то они полностью включаются в налогооблагаемую базу по налогу на пользователей автодорог как выручка от реализации услуг по аренде, хотя в их состав может входить полная стоимость лизингового имущества. Если же основное средство выкуплено по отдельному договору купли-продажи, то соответствующая выручка уже не может быть признана лизинговым платежом и оснований для ее обложения налогом на пользователей автодорог не будет.

Отдельным является вопрос о порядке учета улучшений арендуемого имущества арендатором

. Как уже было сказано выше, капитальные вложения в арендованные объекты отнесены ПБУ 6/01 к основным средствам.

Статьей 623 Гражданского кодекса РФ установлено, что произведенные арендатором отделимые улучшения

арендованного имущества являются его собственностью, если иное не предусмотрено договором аренды.

Что же касается произведенных арендатором за счет собственных средств и с согласия арендодателя неотделимых улучшений

арендованного имущества, то арендатор имеет право после прекращения договора на возмещение стоимости этого улучшения, если иное не предусмотрено договором аренды. Стоимость неотделимых улучшений арендованного имущества, производимых арендатором без согласия арендодателя, возмещению не подлежит, если иное не предусмотрено законом.

В п.65 Методических указаний по бухгалтерскому учету основных средств определено, что капитальные затраты на арендованные основные средства, подлежащие после прекращения договора аренды передаче арендодателю, амортизируются арендатором в течение срока аренды исходя из способа начисления амортизационных отчислений, установленных арендодателем по объекту, на который произведены указанные затраты.

Передача арендатором арендодателю капитальных вложений в арендованные основные средства отражается в учете как обычная продажа основных средств (или продажа капитальных вложений, если они передаются на баланс арендодателя непосредственно после их осуществления). Если договором не предусмотрено возмещение арендодателем арендатору расходов на неотделимые улучшения в основные средства, то их передача отражается как безвозмездная передача. При восстановлении арендатором первоначального состояния основных средств до возврата их арендодателю в учете отражается ликвидация соответствующего отдельного инвентарного объекта “капитальные вложения в арендуемое основное средство”.[21]

Основные проводки по учету арендованных средств:

Д-т счета 01, К-т счета 03 – отражена остаточная стоимость ОС, переведенных арендатором из состава долгосрочно арендованного имущества, в собственность, после выкупа; отражена стоимость объектов ОС, не предполагаемых более к использованию в виде лизингового имущества.

Д-т счета 01 К-т счета 02 - отражена полная сумма лизинговых платежей (т.е. остаточная стоимость выкупленного лизингового имущества в учете лизингополучателя будет нулевой).

Д-т счета 97 “Расходы будущих периодов”, К-т счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам"- досрочно начисленные платежи, предполагая их отнесение на затраты в течение первоначально установленного договором срока лизинга.

Д-т счета 91 - возврат лизингового имущества в дебет счета 91 в случае досрочного возврата относится остаточная стоимость лизингового имущества, а в кредит – непогашенная часть полной суммы лизинговых платежей, оставшаяся на субсчете “Арендные обязательства” счета 76 (при своевременном возврате обе суммы будут равны нулю).

3. Пример ведения учета по основным средствам

В настоящей главе приводится условный пример отражения в бухгалтерском учете наиболее типичных операций с основными средствами: приобретения, начисления амортизации и продажи.

Содержание операции-1.

Получен от поставщика сервер, который предполагается использовать в управленческих целях. В соответствии с товарообменным договором стоимость сервера составляет 100 000 рублей, плюс НДС 20 000 рублей, его оплата произведена путем передачи поставщику собственной продукции организации на ту же сумму.

Организацией производится и реализуется только продукция, облагаемая НДС по ставке 20%.

В соответствии со ст.168 НК РФ организация и поставщик сервера обмениваются счетами-фактурами на реализованные товары, в которых в соответствии со ст.ст.168.2 и 169.5.7 НК РФ указывается договорная цена товаров и соответствующая ей сумма НДС (20 000 рублей).

Полная себестоимость передаваемой в оплату сервера продукции, рассчитанная в соответствии с принятой в организации учетной политикой, составляет 98 000 рублей.

Организация обычно реализует данную продукцию по цене 126 000 рублей (плюс НДС 25 200 рублей), которая соответствует уровню рыночных цен в соответствии с данными официальных источников.

Отражение операции-1 в учете.

| №

|

Содержание

|

Дт

|

Кт

|

Сумма

|

| 1

|

Оприходование полученного сервера в соответствии с расчетными документами поставщика

|

08

|

60

|

100 000

|

| 2

|

Отражение суммы НДС, фактически предъявленной поставщиком в соответствии с расчетными документами

|

19

|

60

|

20 000

|

| 3

|

Списание в реализацию полной себестоимости продукции

|

90-2

|

43

|

98 000

|

| 4

|

Отражение дебиторской задолженности в соответствии с предъявленными поставщику расчетными документами

|

62

|

90-1

|

120 000

|

| 5

|

Начисление НДС по реализованной продукции в соответствии с расчетными документами

|

90-3

|

68

|

20 000

|

| 6

|

Отражение зачета взаимных требований по завершенной товарообменной операции

|

60

|

62

|

120 000

|

| 7

|

Отражение разницы между договорной стоимостью полученного сервера и стоимостью, по которой он должен быть оприходован в соответствии с ПБУ 6/01

|

08

|

90-1

|

26 000

|

| 8

|

Корректировка дохода от реализации продукции на разницу между ее договорной стоимостью и суммой дохода, который должен быть отражен в учете в соответствии с ПБУ 9/99

|

см.

|

пункт 7

|

| 9

|

Доначисление НДС по реализованной продукции с разницы между договорной и рыночной ценами

|

90-6

|

68

|

5 200

|

| 10

|

Списание части “входного” НДС, не подлежащей вычету

|

91

|

19

|

400

|

Комментарий к отражению в учете операции 1.

| К №

|

Комментарий

|

| 1, 2, 4

|

В соответствии с Инструкцией по применению Плана счетов счет 60 кредитуется в соответствии с расчетными документами поставщика, а поставщик должен указать в расчетных документах договорную стоимость сервера. Аналогичным образом счет 62 дебетуется на суммы, на которые предъявлены расчетные документы.

|

| 5

|

В соответствии с Инструкцией по применению Плана счетов на субсчете 90-3 учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя. Поскольку покупателю была предъявлена сумма НДС 4 000 рублей, то отражение по дебету счета 90-3 большей суммы НДС, подлежащей взносу в бюджет, представляется некорректным.

|

| 7, 8

|

Поскольку оплата за сервер была произведена не денежными средствами, то в соответствии с п.11 ПБУ 6/01 первоначальная стоимость сервера определяется исходя из обычной цены реализации продукции, т.е. составляет 126 000 рублей. Таким образом, в дебет счета 08 должна быть дополнительно отнесена сумма 26 000 рублей.

Доход от реализации продукции в соответствии с п.6.3 ПБУ 9/99 также должен быть признан в сумме 126 000 рублей (без учета НДС): поскольку организация не покупает серверы постоянно, то определить “цену, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров”, представляется невозможным, и при признании дохода от реализации используется обычная цена реализации продукции[22]

.

|

| 9

|

В соответствии со ст.154.2 и 274.4 НК РФ налоговые базы по НДС и налогу на прибыль по реализации продукции должны быть определены в порядке, аналогичном предусмотренному статьей 40 НК РФ. В соответствии со ст.40.3 НК РФ условием доведения цены товаров в целях налогообложения до рыночных цен является их отклонение от рыночных цен более чем на 20%. Поскольку в данном случае рыночная цена (126 000 рублей) превышает указанную сторонами цену (100 000 рублей) более чем на 20% ((126 000-100 000)/126 000=20.6%) , то в целях исчисления НДС по реализации продукции организация должна использовать рыночную цену продукции (126 000 рублей), и по реализации продукции должен быть начислен НДС в сумме 25 200 рублей (независимо от того, что поставщику в соответствии с договором был предъявлен НДС, указанный в счете-фактуре, в сумме 20 000 рублей). Дополнительная сумма начисленного НДС 5 200 рублей безусловно является расходом, связанным с обычными видами деятельности (реализацией продукции), поэтому отражается по дебету счета 90 (отдельно от НДС, предъявленного покупателям, в составе расходов по реализации), т.к. иначе финансовый результат не будет определен корректно. Она будет учтена как расход и при налогообложении прибыли в соответствии со ст.264.1.1 НК РФ[23]

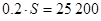

, т.е. при налогообложении прибыли прибыль от реализации продукции будет учтена в сумме 126 000-98 000-5 200=22 800, что в данном случае соответствует финансовому результату, выявленному на счете 90[24]

.

|

| 10

|

В соответствии со ст.172.2 НК РФ сумма НДС, фактически уплаченная поставщику сервера, исчисляется исходя из балансовой стоимости продукции, переданной в его оплату, т.е. равна 98 000 * 20% = 19 600 рублей, и, таким образом, налоговый вычет по НДС ограничен указанной суммой. Оставшаяся часть НДС, предъявленного поставщиком, (400 рублей) вычету не подлежит. Поскольку п.8 ПБУ 6/01 запрещает включать НДС в первоначальную стоимость основных средств, кроме случаев, предусмотренных законодательством (а в законодательстве соответствующие указания для данного случая отсутствуют), то указанная сумма НДС должна относиться на внереализационные расходы организации, хотя и не может быть учтена при налогообложении прибыли в соответствии со ст.170.1 НК РФ.

|

Содержание операции-2.

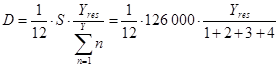

Полученный сервер введен в эксплуатацию (оформлен акт ОС-1, заведена карточка ОС-6). Принято решение о начислении “бухгалтерской” амортизации способом списания стоимости по сумме чисел лет полезного использования, а “налоговой” амортизации – нелинейным методом. Поскольку сервер в соответствии с технической документацией предназначен для работы в круглосуточном режиме, принято решение о неприменении специального коэффициента при начислении “налоговой” амортизации. Как в целях бухгалтерского учета, так и в целях налогообложения срок полезного использования сервера принят равным 4 годам (48 месяцам) на основании “Классификации …”, утвержденной Постановлением Правительства РФ от 01.01.2002г. №1 (3-я амортизационная группа).

Отражение операции-2 в учете.

| №

|

Содержание

|

Дт

|

Кт

|

Сумма

|

| 1

|

Ввод сервера в эксплуатацию

|

01

|

08

|

126 000

|

| 2

|

Отражение налогового вычета по НДС (см. комментарий к проводке №10 по операции-1)

|

68

|

19

|

19 600

|

| 3…

|

Ежемесячное начисление амортизации (начиная со следующего месяца после ввода в эксплуатацию)

|

26

|

02

|

см.расчет

|

Комментарий к отражению в учете операции-2.

Первоначальная “бухгалтерская” стоимость сервера в соответствии с проводками по операции-1 составляет 126 000 рублей.

Особый порядок формирования первоначальной “налоговой” стоимости основного средства, полученного в рамках товарообменной сделки, Главой 25 НК РФ не установлен, поэтому в соответствии со статьей 11.1 НК РФ, вероятно, следует применять порядок, установленный ПБУ 6/01 (при этом учитывая явно установленные НК и описанные в соответствующих параграфах выше общие особенности по отражению в целях налогообложения налогов, процентов по заемным средствам и т.п., связанных с основным средством, которые, однако, отсутствуют в рассматриваемой ситуации). Таким образом, “налоговая” первоначальная стоимость сервера принимается равной 126 000 рублям.

Ежемесячные суммы “бухгалтерской” амортизации рассчитываются следующим образом.

Формула расчета:

Ежемесячные суммы “налоговой” амортизации рассчитываются следующим образом (с отражением не на счетах бухгалтерского учета, а только в налоговых регистрах).

Формула расчета:  , если , если  , и , и  в следующие месяцы, где в следующие месяцы, где  - остаточная стоимость на начало месяца, в котором - остаточная стоимость на начало месяца, в котором  . .

При  =26 000 рублей =26 000 рублей  . .

Содержание операции-3.

По истечении шести месяцев после ввода сервера в эксплуатацию организация продает его по цене 100 000 рублей плюс НДС 20 000 рублей с оплатой денежными средствами.

“Бухгалтерская” остаточная стоимость на момент выбытия составляет 126 000-6*4 200=100 800 рублей.

“Налоговая” остаточная стоимость на момент выбытия составляет (см. расчет выше) 97 604 рубля.

Отражение операции-3 в учете.

| №

|

Содержание

|

Дт

|

Кт

|

Сумма

|

| 1

|

Списание первоначальной стоимости сервера и начисленной амортизации на отдельный субсчет счета 01 “Выбытие основных средств”

|

01”

02

|

01

01”

|

126 000

25 200

|

| 2

|

Отражение реализации сервера (списание со счета 01 и отражение задолженности покупателя)

|

91-2

62

|

01”

91-1

|

100 800

120 000

|

| 3

|

Начисление НДС по операции реализации

|

91-2

|

68

|

20 000

|

| 4

|

Списание финансового результата от реализации (убытка)

|

99

|

91-9

|

800

|

Комментарий к отражению в учете операции-3.

В целях налогообложения прибыли получена прибыль: 100 000-97 604=2 396 рублей[25]

, которая в соответствии со ст.323 НК РФ должна быть включена в состав налоговой базы в периоде реализации.

Заключение

В настоящей работе были рассмотрены основные правила и особенности бухгалтерского учета основных средств и расчета налоговых последствий соответствующих операций. В ней имели место вынужденные отступления от основной темы, вызванные тем, что на основные средства, естественно, распространяется ряд общих правил бухгалтерского и налогового учета, установленных для операций с имуществом организации. Эти отступления показали в том числе и тесную взаимосвязь порядка учета различных объектов бухгалтерского учета.

Безусловно, не все утверждения, приведенные в настоящей работе, можно признать бесспорными, что естественно при очевидной неоднозначности многих положений бухгалтерских и налоговых нормативных документов.

Список использованной литературы

1. Федеральный Закон “О бухгалтерском учете” от 21.11.1996г. №129-ФЗ (в редакции от 23.07.1998г.),

2. Налоговый Кодекс Российской Федерации: часть первая – Федеральный Закон от 31.07.1998г. №146-ФЗ (в редакции от 29.12.2001г.), часть вторая – Федеральный Закон от 05.08.2000г. №117-ФЗ (в редакции от 31.12.2001г.),

3. Федеральный Закон “О лизинге” 164-ФЗ от 29.10.1998г. (в редакции от 29.01.2002г.),

4. Решение Верховного Суда РФ от 24.07.2001г. №ГКПИ 2001-916,

5. Постановление Правительства РФ от 01.01.2002 №1 “О классификации основных средств, включаемых в амортизационные группы”,

6. Временное положение о лизинге, утвержденное Постановлением Правительства РФ от 29.06.1995г. №633 “О развитии лизинга в инвестиционной деятельности” (утратило силу),

7. Постановление Правительства РФ от 19.08.1994г. №967 “Об использовании механизма ускоренной амортизации и переоценке основных фондов” (в ред. от 24.06.1998г., утратило силу),

8. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные Постановлением Совмина СССР от 22.04.1990г. №1072,

9. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 24.03.2000г.),

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные Приказом Минфина РФ от 31.10.2000г. №94н,

11. Положение по бухгалтерскому учету “Учетная политика организации” ПБУ 1/98, утвержденное Приказом Минфина РФ от 09.12.1998г. №60н (в редакции от 30.12.1999г.),