|

Введение

Глава 1. Теоретические основы управления денежными потоками на предприятии

1.1 Понятие, сущность денежных потоков

1.2 Принципы управления денежными потоками предприятии

1.3 Основы анализа денежных потоков

Глава 2. Анализ управления денежными потоками на предприятии Гагаринское Райпо

2.1 Общая характеристика предприятия

Глава 3. Управление денежными потоками в Гагаринском Райпо

3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо

3.2 Анализ динамики и факторов изменения объемов денежных потоков

3.3 Анализ относительных показателей денежных потоков

Заключение

Библиография

Среди главных проблем российской экономики многие экономисты выделяют дефицит денежных средств на предприятиях для осуществления ими своей текущей и инвестиционной деятельности. Однако при ближайшем рассмотрении данной проблемы выясняется, что одной из причин этого дефицита является, как правило, низкая эффективность привлечения и использования денежных ресурсов, ограниченность применяемых при этом финансовых инструментов, технологий и механизмов. Поскольку финансовые инструменты и технологии всегда опираются на разработки финансовой науки и практики, то их применение особенно актуально при недостатке финансовых ресурсов.

С другой стороны, управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия.

Рациональное формирование денежных потоков способствует ритмичности операционного цикла предприятия и обеспечивает рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п. Даже у предприятий, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени.

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Цель дипломной работы является анализ и совершенствование управления денежными потоками предприятия.

Для достижения данной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические основы управления денежными потоками предприятия;

2. Проанализировать управление денежными потоками на Гагаринском РАЙПО;

3. Разработать рекомендации по совершенствованию управления денежными потоками предприятия.

Предметом исследования являются денежные потоки предприятия.

Объектом исследования выступает подсистема финансового управления Гагаринское РАЙПО.

Структура работы соответствует поставленным целям и включает в себя: введение, три главы, заключение и список использованных источников.

Достижение целей работы осуществляется с помощью методов построения систем показателей, построения систем аналитических таблиц; традиционных методов экономической статистики: средних и относительных величин, группировки, наблюдения, сравнения; вертикального и горизонтального анализа, функционального анализа.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

– денежный поток по предприятию в цепом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

– денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

– денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

– денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

– денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

– денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

3. По направленности движения денежных средств выделяют два основных вида денежных потоков:

– положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»);

– отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

4. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

– валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

– чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП-ОДП, (1)

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование и динамику размера остатка его денежных активов.

5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

– избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

– дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

6. По методу оценки во времени выделяют следующие виды денежного потока:

– настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

– будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная идентифицированная его величина в предстоящем моменте времени (или в разрезе интервалов будущего периода), которая служит базой дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия.

7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

– регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

– дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот – в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

– регулярный денежный поток с равномерными Временными интервалами В рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

– регулярный денежный поток с неравномерными временными интервалами В рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода лизингования актива.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

1.2 Принципы управления денежными потоками предприятия

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели.

Объектом управления в системе управления денежными потоками выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, а субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов:

1) в малых предприятиях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

2) в средних – выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

3) в крупных компаниях структура финансовой службы существенно расширяется – под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

К элементам системы управления денежными потоками следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

¾среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

¾финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии;

¾нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

¾в современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная информация.

¾использование прикладных бухгалтерских программ обеспечивает финансового менеджера учетной и часто аналитической информацией, поэтому к выбору таких программ нужно подходить осторожно, выбирая такой программный продукт, который наиболее полно удовлетворял бы требованиям надежности, достоверности и прозрачности информации, гибкости в настройках под особенности бизнеса предприятия, а также соответствовал бы действующему законодательству.

Таким образом, система управления денежными потоками на предприятии – это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

¾улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

¾увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

¾повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

¾созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

¾повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей компании в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

¾ сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

¾ эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия.

¾ обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками – важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств (далее – ОДДС). Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Денежные потоки – это приток и отток денежных средств и их эквивалентов.

Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

В настоящее время существуют два основных подхода к определению величины чистого денежного потока от текущей деятельности (далее – ЧДТП). В зарубежной практике данный показатель получил широкую известность как Cash Flow from Operation – или, сокращенно, CFfO. Первый из них заключается в расчете ЧДПТ из учетных записей организации, когда используются данные об обороте на счетах денежных средств и не привлекаются данные финансовых форм отчетности (баланса и отчета о прибылях и убытках). Второй подход состоит, напротив, в привлечении для расчета ЧДПТ таких финансовых форм. Следовательно, в первом случае уместно говорить о первичном характере расчета ЧДПТ, а во втором – о производном (вторичном). Вместе с тем в практике анализа денежных потоков используются два основных алгоритма расчета ЧДПТ – на базе баланса и отчета о прибылях и убытках. В соответствии с первым величина ЧДПТ определяется путем корректировки статей отчета о прибылях и убытках, в том числе продаж и себестоимости продаж с учетом изменений в течение периода в запасах, краткосрочной дебиторской и кредиторской задолженностей, а также других не денежных статей. Следовательно, такой метод следует назвать производным прямым [1, c. 139].

В соответствии со вторым алгоритмом при расчете ЧДПТ величина чистой прибыли (убытка) корректируется на сумму операций неденежного характера, связанных с выбытием долгосрочных активов, и на величину изменения оборотных активов и текущих пассивов. Этот метод принято считать производным косвенным. Таким образом, сегодня существуют три основных метода расчета чистого денежного потока от текущей деятельности (ЧДПТ): первичный прямой, производный прямой и производный косвенный. Однако применение производного прямого метода в России затруднительно, так как в отчете о прибылях и убытках отражается нетто-выручка (очищенная от НДС), В то время как в балансе дебиторская задолженность контрагентов включает причитающийся к уплате от покупателей НДС.

С учетом этого на практике наибольшее распространение получили два метода: прямой (первичный) и косвенный.

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

ОДДС позволяет финансовому аналитику получить информацию о:

– способности организации получить прирост денежных средств в ходе своей деятельности;

– способности организации сейчас и в перспективе отвечать по своим финансовым обязательствам, платить дивиденды и оставаться кредитоспособной;

– возможных расхождениях между величиной годовой чистой прибыли / убытка и: реальным чистым денежным потоком по основной (текущей) хозяйственной деятельности и причинах этого несоответствия;

– влиянии на финансовое состояние организации ее инвестиционных и финансовых операций, связанных и не связанных с движением денежных средств;

– воздействии на будущее финансовое состояние организации принятых в прошлые периоды решений в области инвестиций и финансирования;

– величине предполагаемой потребности во внешнем финансировании. Несмотря на полезность структуризации денежных потоков по трем областям деятельности (текущей, инвестиционной и финансовой), не меньший интерес для анализа денежных потоков представляет информация о внутренних и внешних источниках финансирования организации и направлениях использования ее финансовых средств.

Внешние источники финансирования – рост величины собственного капитала (в первую очередь уставного) и заемного (прежде всего общей суммы кредитов и займов). Снижение же величины собственного и заемного капитала можно, соответственно, считать внешним использованием денежных средств.

К внутренним финансовым источникам относятся денежные средства на начало отчетного периода, выручка от продажи (т.е. дезинвестиции) внеоборотных активов и чистый денежный поток от текущей деятельности (ЧДПТ). Последний является основным источником самофинансирования организации и поэтому должен составлять существенную долю в структуре внутреннего финансирования любого хозяйствующего субъекта [7, c. 475].

Рассчитывая ЧДПТ косвенным методом, можно выделить две его составляющие: активное самофинансирование и скрытое финансирование.

Под активным самофинансированием понимается использование прежде всего собственных средств (чистой прибыли и амортизационных отчислений), а под скрытыми финансовыми источниками – те, которые могут быть на определенном отрезке времени приравнены к собственным, например изменение величины собственного оборотного капитала, доходы будущих периодов.

Изменение величины собственного оборотного капитала как основного скрытого финансового источника можно рассчитать как суммарную величину изменения размера оборотных активов и кредиторской задолженности.

Рост величины оборотных активов (материальных оборотных активов и дебиторской задолженности) считают инвестиционными вложениями (инвестициями), а ее снижение – напротив, дезинвестициями.

Увеличение кредиторской задолженности, в том числе авансов полученных, принято называть финансированием, а ее снижение соответственно дефинансированием.

В свою очередь, использование косвенного метода расчета ЧДПТ позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. Общая форма аналитического отчета представлена в Приложении 2. Нередко случается, что предприятие в условиях использования метода начисления имеет существенную прибыль и вместе с тем низкую платежеспособность.

Анализ денежных потоков предприятия включает в себя следующие этапы.

1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению.

Цель первого этапа – оценить «качество» исходных данных и прежде всего отчета о движении денежных средств по следующим позициям:

– определение внешних и внутренних пользователей отчетности;

– анализ структуры отчета о движении денежных средств;

– определение состава и величины денежных активов, для которых в ОДДС рассчитываются денежные потоки;

– проверка полноты учета расходов и доходов, не связанных с денежными потоками;

– распределение по видам деятельности неоднозначно классифицируемых потоков (например, связанных с выплатой и получением процентов, дивидендов и налогов).

2-й этап. Экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности.

Цель второго этапа – экономическое чтение форм финансовой отчетности для последующего анализа.

3-й этап. Анализ информации.

Цель третьего этапа – всесторонняя оценка ликвидности и финансового равновесия организации, выявление резервов повышения эффективности использования ее финансовых ресурсов. Данный этап включает горизонтальный и вертикальный анализ отчета о движении денежных средств (с последующей интерпретацией рассчитанных финансовых показателей), оценку «качества» чистого денежного потока от текущей деятельности – ЧДПТ; расчет финансовых показателей. Классификация финансовых показателей на этом этапе производится исходя из задачи удовлетворения запросов каждой группы пользователей подобной информации (инвесторов, кредиторов, государства и т.п.):

1. Показатели для оценки «качества» ЧДПТ. Позволяют оценить возможность ошибочных выводов при использовании величины ЧДПТ в системе финансовых показателей.

2. Показатели ликвидности. Характеризуют уровень платежеспособности организации.

Коэффициент платежеспособности (1) = (ДСНП + Приток ДС за период)/Отток ДС за период.

Коэффициент платежеспособности (2) = Приток ДС за период / Отток ДС за период.Коэффициент платежеспособности (1) дает возможность определить, сможет ли организация обеспечить за определенный период выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период. Этот коэффициент должен быть больше 1.

Интервал самофинансирования (1) = (ДС+ Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность)/ Среднедневной расход ДС.

Среднедневные расходы = (Себестоимость продаж + коммерческие расходы + управленческие расходы – Амортизация) / n,где n =30 дней, если период – месяц;

n =90 дней, если период – квартал;

n = 360 дней, если период – год.

Интервал самофинансирования (2) = (ДС+ Краткосрочные финансовые вложения)/ Среднедневной расход ДС.

Коэффициент Бивера = (Чистая прибыль + Амортизация) / Долгосрочные и краткосрочные обязательства.Данный показатель считается достаточно представительным показателем платежеспособности. Для благополучных компаний этот показатель находится в пределах 0,4–0,45.

Коэффициент покрытия краткосрочных обязательств притоком денежных средств = (Чистая прибыль + Амортизация) / краткосрочные обязательства.

Покрытие процента = ЧДПТ перед выплатой процентов и налогов / /Сумма выплачиваемых процентов.Этот коэффициент позволяет понять, сколько можно осуществить выплат процентов за счет ЧДПТ без ущерба исполнения обязательств перед контрагентом по выплате процентов за использование его средств. Нередко прибыль по форме №2 годовой отчетности превышает размер процентов по кредиту в несколько раз, но отрицательный ЧДПТ не позволяет, тем не менее, за счет собственных источников покрыть финансовые расходы по привлечению заемных средств.

Потенциал самофинансирования = ЧДПТ / Долгосрочная кредиторская задолженностьДля того чтобы получить представление о том, в какой мере предприятие способно отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово-хозяйственного результата по текущей деятельности, рассчитывают коэффициент покрытия дивидендов I по всем видам акций:

Коэффициент покрытия дивидендов I = ЧДПТ перед выплатой дивидендов и после уплаты налогов и процентов / Общая сумма дивидендов к выплате.Этот показатель, приобретающий особое значение для собственников капитала предприятия, может быть рассчитан как для общей суммы выплачиваемых дивидендов, так и для дивидендов по определеннымкатегориям акций, например для обыкновенных:

Коэффициент покрытия дивидендов II = ЧДПТ перед выплатой дивидендов и после уплаты налогов и процентов / сумма дивидендов к выплате по обыкновенным акциям.Показатели покрытия дивидендов рассчитывают на основе ЧДПТ, определенного по данным годового отчета предприятия. Если его дивидендная политика стабильна, для расчета этих показателей можно использовать текущие данные о выплачиваемых дивидендах. В противном случае нужно исходить из прогнозируемых данных о будущих выплатах дивидендов.

В целом динамика денежных показателей ликвидности выявила финансовую зависимость данной организации от внешних источников финансирования и необходимость отслеживания показателей потенциальных сроков погашения ее долгов. При отсутствии просроченной задолженности и неуклонном росте в течение хозяйственного года ЧДПТ можно предположить, что у анализируемой организации не снизятся возможности для самофинансирования и она будет способна своевременно осуществлять текущие платежи.

3. Инвестиционные показатели. Характеризуют способность организации покрыть свои инвестиционные вложения без привлечения источников внешнего финансирования, т.е. степень внутреннего самофинансирования.

Динамика инвестиционных показателей особенно важна, так как интенсивность капитальных вложений различается год от года.

Особый интерес представляет показатель, характеризующий степень участия ЧДПТ в покрытии дефицитного чистого денежного потока от инвестиционной деятельности (ЧДПИ):

Коэффициент реинвестирования денежных средств = ЧДПИ / ЧДПТ.Если ЧДПИ > 0, то это означает, что все инвестиционные вложения во внеоборотные активы организация осуществила за счет дезинвестиций. В этом случае расчет коэффициента реинвестирования денежных средств не проводится.

В отчетном периоде расчет коэффициента показывает, что имеет место 100%-е реинвестирование ЧДПТ.

Многократное превышение дефицитного ЧДПИ над ЧДПТ говорит о том, что при полном использовании (реинвестировании) средств от текущей деятельности покрытие оттока денежных средств от инвестиционной деятельности осуществлял ось в основном за счет внешнего финансирования.

Способность предприятия осуществлять инвестиции, не привлекая внешних источников финансирования, отражает показатель степени покрытия инвестиционных вложений:

Степень покрытия инвестиционных вложений = ЧДПТ / Общая сумма инвестиций.Когда для оценки возможностей финансирования инвестиционных вложений используется приток денежных средств от сокращения прежних инвестиций, т.е. дезинвестиции (например, от продажи оборудования), то можно рассчитать степень покрытия чистых инвестиций (инвестиций-нетто):

Степень покрытия чистых инвестиций (инвестиции-нетто) = ЧДПТ / /Инвестиции неттоЧтобы определить величину сокращения инвестиционных вложений как источника финансирования новых инвестиционных проектов, надо противопоставить оттокам денежных средств в связи с новыми инвестициями притоки денежных средств от сокращения прежних инвестиционных вложений:

Степень финансирования инвестиций-нетто = Оттоки денежных средств в связи с новыми инвестиционными вложениями / Притоки в связи с сокращением прежних инвестиционных вложений.4. Показатели финансовой политики. За счет противопоставления отраженных в ОДДС источников финансирования можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации. Анализируя объем и временной аспект используемых источников финансирования, субъект анализа делает вывод о положении данной организации на рынке капитала.

Если в ходе анализа сопоставить отраженные в ОДДС внутренние и внешние источники финансирования, то можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации:

Соотношение величины внутреннего и внешнего финансирования = ЧДПТ (или все внутренние финансовые источники) / Общая величина внешнего финансирования.Под общей величиной внешнего финансирования понимается суммарный приток денежных средств в результате роста заемного капитала и собственного капитала, например путем дополнительной эмиссии акций.

Проанализировав объем и временной аспект используемых источников финансирования, можно сделать вывод о положении данной организации на рынке капитала.

Помимо всех источников финансовых средств аналитик может проанализировать отдельно структуру внешнего финансирования. Для этого рассчитывают один из следующих показателей:

Доля собственного источника внешнего финансирования в общей сумме внешнего финансирования = Приток денежных средств за счет роста собственного капитала / общая величина внешнего финансирования.Доля заемного источника внешнего финансирования в общей сумме внешнего финансирования = Приток денежных средств за счет роста заемного капитала / общая величина внешнего финансирования.

Соотношение собственных и заемных источников финансирования = Приток денежных средств за счет роста собственного капитала / Приток денежных средств за счет роста заемного капитала.5. Показатели рентабельности. Отражают эффективность использования капитала организации.

Традиционный анализ рентабельности целесообразно дополнить расчетом «денежных» показателей рентабельности всего капитала и собственного капитала. Для этого в числителе величина дохода в виде полученной прибыли корректируется на неденежные статьи. В знаменателе таких показателей нами использовались среднеарифметические величины отдельных видов активов и пассивов; в числителе – размер ЧДПТ.

Рентабельность всего капитала = ЧДПТ ∙ 100 / Стоимость всех активов.Особый интерес для аналитика представляет показатель рентабельности собственного капитала, характеризующий, сколько процентов собственного капитала сформировало предприятие за анализируемый период за счет чистого притока денежных средств от текущей деятельности:

Рентабельность собственного капитала = ЧДПТ ∙ 100 / Собственный капитал.6. Оценка «качества» выручки от продажи позволяет выявить степень расхождения величины «денежной» выручки (по оплате) и полученной по данным бухгалтерского учета.

Показатель «качества» выручки от продажи товаров (работ, услуг) = Притоки денежных средств в виде выручки от продажи товаров / Выручка от продажи товаров, включая НДС.Такой показатель возможно рассчитать только по ОДДС, составленному прямым методом, и располагая информацией о выручке от продажи товаров, включая НДС.

Рассмотренная система показателей позволяет расширить традиционный набор финансовых коэффициентов, сделав упор при этом на анализ денежных потоков организации [4, c. 219].

Сделаем некоторые выводы.

Денежные потоки – это приток и отток денежных средств и их эквивалентов. Денежные потоки предприятия классифицируются в разрезе текущей, инвестиционной и финансовой деятельности.

Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

Основной источник информации для анализа денежных потоков – Отчет о движении денежных средств.

На практике наибольшее распространение получили два метода анализа чистых денежных потоков от текущей деятельности: прямой (первичный) и косвенный. Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Как внешний, так и внутренний анализ денежных потоков можно провести следующим образом.

1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению.

2-й этап. Экономическое чтение отчета о движении денежных средств во взаимосвязи с другими формами бухгалтерской отчетности.

3-й этап. Анализ информации.

Глава 2. Характеристика предприятия

2.1 Общая характеристика Гагаринского Райпо

Предприятие Гагаринское Райпо расположено в северо-западной части Гагаринского района. Расстояние до областного центра 270 километров, до ближайшей железной дороги 500 метров.

Основное производственное направление – торгово-сбытовое, предприятие имеет 218 населенных пунктов, 60 розничных предприятий.

Гагаринское Райпо (районное потребительское общество), зарегистрированное администрацией г. Гагарина 11 ноября 1973года, находится по адресу: г. Гагарин. ул. Гагарина. дом 8. Гагаринское Райпо является самостоятельным хозяйствующим субъектом, созданным для производства продукции, торговли, выполнения работ и оказания услуг и получения прибыли.

Гагаринское Райпо – юридическое лицо, являющееся некоммерческой организацией имеющей самостоятельный баланс, расчётный и иные счета в банке.

Основной целью Гагаринского Райпо является - удовлетворение потребностей населения в товарах повседневного спроса.

Для выполнения указанной цели общество осуществляет оптовую и розничную торговлю, в том числе создание торговых баз, коммерческих центров, ларьков.

Режим работы административно управленческого аппарата: с 8 до 17 часов. Перерыв с 13 до14 часов. Выходные дни: магазины работают с 8 до 14 часов, а некоторые - по скользящему графику. В зависимости от численности населения для магазинов постановлением утверждаются свои режимы работы два раза в год на весеннее - летние и осеннее - зимние периоды.

Так же имеются две хлебопекарни, которые работают круглосуточно они расположены в посёлках Карманово и Пречистое. Работники выходят на работу в зависимости от графика работы. Таким образом, режим труда и отдыха в Гагаринском Райпо соответствует требованиям Трудового Кодекса РФ.

Привлечение работников от 16 до 18 лет регулируется трудовым законодательством РФ.

Трудовые отношения в обществе регулируются законодательством РФ «О труде», Законом РФ «О потребительской кооперации».

Работники Гагаринского Райпо виновные в нарушении трудового законодательства и иных нормативно-правовых актов, содержащих норма трудового права, привлекаются к дисциплинарной, гражданско-правовой, административной и уголовной ответственности в порядке, установленном Федеральным Законодательством.

Организация осуществляет эффективные меры по созданию условий труда, соответствующих требованию санитарно-жилищных норм и правил. Проводятся качественно все виды инструктажей по технике безопасности. Осуществляются мероприятия направленные на снижение заболеваемости и травматизма, оплачиваются ежегодные медицинские осмотры работников.

В Гагаринском Райпо проводятся следующие виды инструктажей:

1. При приеме на работу - вводный инструктаж проводят со всеми принимаемыми лицами не зависимо от образования опыта работы и занимаемой должности. Вводный инструктаж проводится с временными работниками и учащимися студентами, находящимися на производственном обучении.

2. При допуске к работе и переводе на другую работу или изменении технологического процесса – инструктаж на рабочем месте;

3. Повторный инструктаж - проводят со всеми работниками не зависимо от их квалификации, опыта работы и характера выполнения работ. Данный вид инструктажа проводится не реже 1 раза в полугодии.

4. Целевой инструктаж – проходят работники организации при выполнении разовых работ, при ликвидации последствий аварий, и при производстве работ на которых оформляются допуски к разрешению.

5. Курсовое обучение – комплексное обучение работника технике безопасности.

Запись о проведении каждого вида инструктажа делается в журнале регистраций инструктажа по технике безопасности.

Для отражения своих операций Гагаринское Райпо использует журнально-ордерную форму бухгалтерского учета.

Данное предприятие создано в форме потребительской кооперации. Согласно статье 116 ГКРФ организационно-правовой формой общества является потребительский кооператив, учредителями, которого являются граждане и юридические лица. Потребительское общество создаётся за счёт вступительных и паевых взносов. Пайщиков, учредителей. В потребительском обществе пайщиками могут быть граждане, достигшие 16 лет, а также общества и юридические лица.

В Гагаринском Райпо солидарная субсидиарная ответственность сторон в пределах невнесённой части дополнительного взноса каждого из членов кооператива.

Гагаринское Райпо является потребительским обществом, поэтому управление обществом осуществляется общим собранием потребительского общества, советом и правлением потребительского общества, высшим органом, имеющим исключительную компетенцию. – Это принятие Устава, определение основных направлений деятельности общества, определение размера и порядок кооперативных выплат, размеры паевых взносов, избранных представителей в союз потребительского общества. Утверждение положений о ревизионной комиссии, утверждение годовых программ, годового отчёта и баланса. Определение порядка покрытия убытка, реорганизации и ликвидации общества, исключение пайщиков из общества.

В период между общим собранием управления в потребительском обществе осуществляется совет, который является потребительской организацией.

Высший орган потребительского общества так же обладает исключительной компетенцией - это приём пайщиков в общество, ведение организационной работы с пайщиками, создание кооператива, участков, органов, выполнение наказов пайщиков, проведение собрания назначенных прав, назначение правления.

Исполнение органов потребительского общества является правление. Компетенция правления определяет положение, которое свидетельствует о том, что правление несёт ответственность за хозяйственную деятельность предприятия.

Контроль за соблюдением устава общества, его финансовой и хозяйственной деятельности осуществляет ревизионная комиссия.

Учредительным документом гагаринского Райпо является устав, утвержденный общим собранием потребительского общества, протокол №1 от 25 марта 1998 года.

Он включает следующие статьи:

1. Общие положения.

2. Цели и предмет деятельности общества.

3. Пайщики в обществе.

4. Правомочия потребительского общества.

5. Основа экономической деятельности.

6. Структура организации управления и контроля общества.

7. Правомочия кооперативного участка общества.

8. Общее собрание уполномоченного общества.

9. Совет потребительского общества.

10. Правление обществом.

11. Органы контроля.

12. Учёт и отчётность, документы общества.

13. Трудовые отношения.

14. Реорганизация и ликвидация общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества – директором.

Удобное расположение Гагаринского Райпо и обширная сеть рознично-торговых предприятий свидетельствует об эффективной деятельности данного предприятия.

Оценка технологии производства основных видов продукции Гагаринского Райпо

Основной вид деятельности Гагаринского Райпо – торгово-сбытовой.

Одним из основных видов производства Гагаринским Райпо является выпуск и реализация хлебобулочных и колбасных изделий, технологию производства колбасных изделий рассмотрим на примере технологии производства вареных колбас.

Технология производства хлебобулочных изделий

Технологическая схема производства хлебобулочных изделий включает следующие этапы.

Первый этап охватывает прием, перемещение в складские помещения и емкости и последующее хранение всех видов сырья.

Все сырье, применяемое в хлебопекарном производстве, подразделяется на основное и дополнительное. Основное сырье является необходимой составной частью хлебобулочных изделий. К нему относятся: мука, дрожжи, соль и вода. Дополнительное сырье – это сырье, применяемое по рецептуре для повышения пищевой ценности, обеспечения специфических органолептических и физико-химимческих показателей качества хлебобулочных изделий. К нему относятся: молоко и молочные продукты. Яйца и яичные продукты, жиры и масла, сахар и сахаросодержащие продукты, солод, орехи, пряности, плодово-ягодные и овощные продукты, пищевые добавки.

Сырье поступает на предприятие партиями. Под партией понимают определенное количество сырья одного вида и сорта, одной даты выработки, предназначенных к одновременной сдаче-приемке по одной накладной. Каждая партия сырья должна сопровождаться специальным удостоверением или другим документом, характеризующим его качество. Сырье поступает на предприятие тарным и бестарным способом.

Сырье, как основное, так и дополнительное, доставляемое в таре, подлежит обязательному осмотру. Тщательно осматривают упаковку и маркировку сырья и проверяют ее соответствие нормативной документации.

Второй этап включает операции по подготовке сырья к пуску в производство.

Это такие операции как просеивание муки – удаление из сырья сора и посторонние предметы, осуществляется на мукопросеивательных аппаратах; магнитная очистка – удаление металлической стружки, осуществляется магнетроном.

Третий этап включает технологические операции по приготовлению теста.

Приготовление теста – это важнейший и наиболее длительный этап технологического процесса производства хлеба. Он включает следующие операции: дозирование сырья, замес полуфабрикатов и теста, брожение полуфабрикатов и теста, обминки.

Приготовление теста ведут в соответствии с технологическим планом, разработанным на предприятии для каждого сорта изделия. В технологическом плане указываются характеристика оборудования, производственная рецептура, расчеты расхода сырья, показатели технологического процесса производства.

Тесто – это полуфабрикат хлебопекарного производства, полученный путем замеса из муки, воды, дрожжей, опары или закваски и дополнительного сырья в соответствии с рецептурой и технологическим режимом, служащий для приготовления хлебобулочных изделий.

К полуфабрикатам хлебопекарного производства относят все продукты, предшествующие готовым изделиям, то есть нуждающиеся в дальнейшей обработке для превращения в готовые изделия. Это – различные заварки, жидкие дрожжи, закваски (густые, жидкие, сухие), опары (густые, большие густые, жидкие, жидкие соленые), тесто. Кроме того, к полуфабрикатам хлебопекарного производства относят тестовые заготовки, отделочные полуфабрикаты, хлебную и сухарную крошку.

Четвертый этап – разделка теста включает следующие технологические операции: деление теста на куски (осуществляется на тестоделительных машинах с целью получения тестовых заготовок заданной массы), округление кусков теста (осуществляется на тестоокруглительных машинах с целью улучшения структуры и придания формы), предварительная расстойка тестовых заготовок (осуществляется в условиях цеха на транспортерах, столах, в шкафах с целью придания кускам теста свойств, оптимальных для формирования), формование тестовых заготовок (осуществляется на закаточных машинах или вручную с целью придания тестовым заготовкам определенной формы), окончательная расстойка тестовых заготовок (осуществляется в специальных расстойных шкафах при температуре 35-40 0 С и относительной влажности 80-85%; продолжительность расстойки от 20 до 120 минут). Цель окончательной расстойки – приведение тестовой заготовки в состояние, оптимальное для выпечки по объему заготовки и содержанию в ней веществ, необходимых для получения хлеба наилучшего качества.

Пятый этап – выпечка включает операции надрезки тестовых заготовок и выпечки. Надрезка тестовых заготовок осуществляется с целью придания изделиям специального вида, требуемого ГОСТом и исключения образования подрывов трещин на поверхности корки при выпечке.

Выпечка тестовых заготовок осуществляется в хлебопекарных печах с целью превращения тестовой заготовки в хлеб. Температура выпечки – от 220 до 240 0 С; продолжительность выпечки зависит от массы и формы заготовок и составляет 15-60 мин.

Хранение выпеченных изделий до отпуска их в торговую сеть является последней стадией процесса производства хлеба и осуществляется в остывочном отделении предприятия.

В остывочном отделении осуществляются учет выработанной продукции, сортировка и органолептическая оценка. После выпечки хлеб и хлебобулочные изделия помещаются для остывания на лотки, укладывание производится в один ряд на боковую или нижнюю корки. Для укладки изделий большой массы используются трехбортные лотки с решетчатым дном, а для мелкоштучных булочных и сдобных изделий – четырехбортные со сплошным дном. Готовую продукцию перевозят автомобильным транспортом в места реализации.

Технология производства вареных колбас

Для изготовления колбас необходимо свежее мясо, причем шпик не должен быть прогорклым и пожелтевшим, Гагаринское Райпо закупает его у сторонних поставщиков. Мясо в тушах или полутушах, признанное в результате ветсанэкспертизы годным, поступает в отделение цеха, где производится первая операция технологического процесса – обвалка.

Под обвалкой понимается отделение мясной мякоти от костей. Эту операцию производят опытные специалисты – обвальщики. Мясная мякоть, отделенная от костей, поступает на следующую операцию, которая называется жиловкой. Жиловка имеет целью удалить самым тщательным образом из мяса жир, сухожилия, фасции, кровеносные и лимфатические сосуды, лимфатические узлы и хрящи. Жиловка имеет важное значение, так как из плохо отжилованного мяса нельзя получить колбасу хорошего качества. Отжилованное и нарезанное кусками весом 400 г. мясо подвергается следующей очередной операции – предварительному измельчению посолу.

Размельчение мяса происходит в специальных машинах – волчках, представляющих собой большие мясорубки. Отверстия решетки волчка, через которые пропускают мясо при измельчении, имеют в диаметре 16-25 мм. Такое крупноизмельченное мясо называют шротованным мясом, или шротом. Полученный шрот засаливают. Засоленный шрот направляют затем в помещение, где температура 3-40, и выдерживают его там от 48 до 72 часов. Так поступают с мясом охлажденным и размороженным. Если же пользуются горяче-парным мясом, то его после жиловки пропускают через волчок с решеткой в 2-3 мм. и, кроме того, дополнительно измельчают на другой машине – куттере, вращающейся металлической чаше с ножами. Затем добавляют холодную воду или дробленый лед, и измельченное мясо выдерживают в течение 24 часов при температуре в помещении 2-40.

Выдержка измельченного мяса в течение указанного срока имеет очень важное значение, так как во время этой выдержки мясо приобретает все необходимые качества: клейкость, нежность и специфический вкус; кроме того, оно становится влагоемким, что обеспечивает высокий выход колбасы и ее сочность.

Приготовление фарша. Выдержанное, созревшее мясо подвергается вторичному измельчению – из него готовят фарш. Приготовление фарша является важной и решающей задачей, так как от качества фарша зависит качество колбасы – ее вкус и цвет. Фарш приготовляют путем пропускания мяса через волчок с решеткой в 2-3 мм. После этой обработки мясной фарш обязательно подвергают более тщательному измельчению в куттере. При этой операции необходимо добавлять к фаршу 5-6% льда или холодную воду. Лед или холодную воду добавляют в целях снижения температуры фарша, так как при снижении температуры увеличивается способность мяса к поглощению воды – набуханию.

Приготовленный фарш смешивают с другими составными частями, которые входят в колбасу по рецепту. Одной из таких составных частей колбасы является шпиг, который заранее, на шпигорезке или вручную, нарезают на кусочки определенной величины и формы. Помимо шпига, к фаршу прибавляют различные специи, пряности, которые придают колбасе аромат и вкус. Смешивание составных частей фарша имеет следующее назначение: получить однородную массу по своему составу смесь; смешать частицы мяса с водой; распределить равномерно в мясном фарше кусочки шпига. Смешивание всех частей колбасного фарша производится в мешалках. Мешалка представляет собой конусообразную ванну, в которой вращаются 1-2 вала с лопастями, которые и перемешивают всю массу. Процесс смешивания длится обычно 10-15 минут. По окончании смешивания мешалку переворачивают, и фарш выбрасывают в подставленные тележки. Тележки с фаршем подаются в шприцовочное отделение.

Тщательно перемешанная масса, состоящая из различных составных частей, набивается в оболочку – кишки или искусственную оболочку различных диаметров. Эта операция носит называние шприцовки. Шприцовка производится при помощи машины-шприцы. Шприц представляет собой цилиндр с движущимся в нем поршнем. В верхней части сбоку цилиндра имеется отверстие, соединенное с трубкой, на которую надевается один конец оболочки. Цилиндр наполняется фаршем и плотно закрывается крышкой. Приводится в движение поршень, который, двигаясь снизу вверх, давит на массу фарша, выдавливая его в отверстие, и фарш поступает в надетую на трубку оболочку. Наполненная фаршем оболочка передается на стол к работницам, которые производят завязывание оболочки. Завязанные колбасные батоны навешивают на круглые деревянные стержни, расположенные на рамках, и препровождают на очередную операцию – осадку на 2-4 часа.

После осадки батоны подвергают обжарке. Назначение обжарки следующее: обсушивание оболочки, придание оболочки коричневого цвета, Обжарка колбас производится в обжарочных камерах. В нижней части камеры раскладывается огонь, а над огнем располагают на рамах батоны колбас. Высыхание оболочки и окрашивание фарша в розовый цвет означает окончание обжарки. Температура в центре батонов после обжарки не должна превышать 400.

После обжарки батоны колбасы без промедления направляют на последнюю операцию по изготовлению колбасы – варку. От правильного проведения варки зависит качество и стойкость колбасы. Варка колбасы производится паром или в воде при температуре 75-850. При варке колбасы погружают в ванны с горячей водой. Батоны колбас подвешены на палках, длина которых несколько больше ширины ванн, вследствие чего концы палок лежат на бортах ванн. Наилучшим способом варки колбасы является варка в паровых камерах, куда батоны поступают подвешенными на рамах.

После варки производят охлаждение колбас, для чего их помещают под душ холодной воды, или охлаждение производят в течение 10-12 часов в помещениях, температура воздуха в которых 10-120.

Готовую колбасу транспортируют в магазины для реализации.

Оценка основных финансовых показателей Гагаринского Райпо.

Таблица 2.1

Результаты работы Гагаринского Райпо

| № |

Показатели |

2008г. |

2009г. |

| 1 |

Товарооборот по всем отраслям. тыс. руб. |

57943 |

96441 |

| 2 |

Валовой доход, тыс. руб. |

13640 |

24418 |

| 3 |

Прибыль от реализации продукции, тыс. руб. |

1876 |

2642 |

Вывод: в 2009 году прибыль от реализации продукции увеличилась на 125,6% на 678 тыс. руб., по сравнению с данными 2008года, что вызвано увеличением в 2009 году валового дохода на 115,1% или на 3691 тыс. руб., а так же увеличением стоимости товарной продукции на 104,4% или на 4295 тыс. руб. по сравнению с данными 2008 года. Рост этих показателей свидетельствует о стабильной коммерческой деятельности организации.

Таблица 2.2

Потребность Гагаринского Райпо в материально-технических средствах 2009г.

| № п/п |

Вид материально-технических средств |

план |

факт |

Отклонение +/- |

| 1. |

Здания |

23637 |

23748 |

+111 |

| 2. |

Сооружения (склады) |

152 |

243 |

+ 91 |

| 3. |

Оборудование и машины |

4553 |

4164 |

-411 |

Вывод: Фактически зданий и сооружений больше, чем по плану, значит, потребность удовлетворена; но фактически оборудования и машин меньше, чем по - плану, значит, предприятие испытывает недостаток в машинах и оборудованиях.

Таблица 2.3

Оценка потребности предприятия в материальных оборотных средствах

| № п/п |

Виды материальных оборотных средств |

План |

Факт |

Отклонение (+,−) |

| 1 |

Запасы |

23941 |

35883 |

+11942 |

| В т.ч. сырьё, материалы и пр. |

4100 |

4159 |

+59 |

| 2 |

Затраты в незавершенном производстве |

4 |

10 |

+6 |

| 3 |

Товарная продукция и товары для перепродажи |

16500 |

19934 |

+3434 |

| 4 |

Расходы будущих периодов |

3337 |

2399 |

-938 |

| 5 |

Дебиторская задолженность |

1286 |

1356 |

+70 |

| 6 |

Денежные средства |

1245 |

1012 |

-233 |

| 7 |

Всего оборотных средств |

27235 |

34674 |

+7439 |

Вывод: в 2009 году предприятие достаточно хорошо обеспечено материальными оборотными средствами, не смотря на то, что расходы будущих периодов уменьшилось на 938 тыс. руб., но запасы оказались больше на 11942 тыс. руб., затраты в незавершенном производстве на 6 тыс. руб., товарная продукция и товары для перепродажи на 3434 тыс. руб., дебиторская задолженность на 70 тыс. руб., денежные средства на 7439 тыс. руб. В общем, сумма оборотных средств оказалась больше на 7439 тыс. руб.

Таблица 2.4

Размер и структура торговой продукции Гагаринского Райпо.

№ п/п

|

Наименование продукции |

Размер денежной выручки, тыс. руб. |

Структура денежной выручки, в % к итогу |

| 2008г. |

2009г. |

2008г. |

2009г. |

| 1. |

Хлеб и хлебобулочные изделия |

9847,1 |

10245,9 |

12,6 |

10,6 |

| 2. |

Кондитерские изделия |

367,6 |

558,4 |

0,5 |

0,6 |

| 3. |

Макаронные изделия |

491,2 |

1444,5 |

0,6 |

1,5 |

| 4. |

Колбасные изделия |

356,8 |

454,2 |

0,5 |

0,5 |

| 5. |

Безалкогольные напитки |

68,4 |

150,9 |

0,1 |

0,2 |

| 6. |

Рыба солёная |

730,6 |

743,1 |

0,9 |

0,7 |

| 7. |

Товары сторонних организаций |

66216,3 |

82844 |

84,8 |

85,9 |

| 8. |

В целом по организации |

78078 |

96441 |

100,0 |

100,0 |

| 9. |

Коэффициент специализации |

- |

- |

0,689 |

0,682 |

Вывод: Наибольший удельный вес 85,9% в структуре товарной продукции занимает реализация товаров сторонних организаций, значит основным видом деятельности является - сбытовая. При этом в течение анализируемого периода этот удельный вес увеличился на 1,1%. А согласно значениям коэффициентов специализации следует, что Гагаринское Райпо имеет высокий уровень специализации.

Таблица 2.5

Затраты на реализацию продукции в Гагаринском Райпо

| № п/п |

Вид продукции, работ, услуг |

Производственная себестоимость |

Затраты на реализацию ед. продукции |

| 2008/2007г. |

2009г. |

2008г. |

2009г. |

| 1. |

Промышленная деятельность |

11108 |

12674 |

11863 |

13567 |

| 2. |

Хлеб и хлебобулочные изделия |

9227 |

9473 |

9845 |

10246 |

| 3. |

Колбасная продукция |

384 |

482 |

387 |

484 |

| 4. |

Кондитерские изделия |

347 |

555 |

368 |

558 |

| 5. |

Прочие |

1180 |

2184 |

1290 |

2309 |

Вывод: затраты на реализацию единицы продукции по всем видам продукции, работ и услуг увеличилась, т.к. затраты на производство продукции возрастают с увеличением объемов выпущенной продукции, себестоимость продукции напрямую связана с покупкой и доставкой сырья, их ценой, затратами на приобретения оборудования, текущий ремонт, заработными платами рабочих и служащих, финансированием за счет прибыли предприятия, его рентабельности по видам выпущенной продукции.

Таблица 2.6

Уровень цен на реализованную продукцию в Гагаринском Райпо

| № п/п |

Виды реализованной продукции |

Цена за ед. продукции |

В том числе по каналам реализации |

| 2008г. |

2009г. |

| 1. |

Хлеб |

9.14 |

11.90 |

В собственные магазины, в рознично сбытовую сеть |

| 2. |

Кондитерские изделия |

23 |

36.30 |

| 3. |

Колбасные изделия |

85 |

92 |

Вывод: уровень цен на данную продукцию в 2009 году увеличился. В 2009 году цена на хлеб увеличилась на 2.76 руб., на кондитерские изделии цена увеличилась на 13.3 руб., на колбасные изделия цена увеличилась на 7 руб. Это связано в связи с увеличением цен на основное сырье для получения продукции

Таблица 2.7

Размер Гагаринского Райпо

| № п/п |

Показатели |

2007г. |

2009г. |

2009г. к 2007г. |

| тыс. руб. |

% |

| 1 |

2 |

3 |

5 |

6=(5-3) |

7=(5/3)х100 |

| 1 |

Стоимость валовой продукции, тыс. руб. |

10217 |

11861 |

+1644 |

116,0 |

| 2 |

Стоимость реализованной продукции, тыс. руб. |

57943 |

96441 |

+38498 |

166,4 |

| 3 |

Среднегодовая стоимость основных средств, тыс. руб. |

27131 |

31740 |

+4609 |

116,9 |

| 4 |

Среднегодовая численность работников, человек. |

280 |

287 |

+7 |

102,5 |

| 5 |

Наличие энергетических мощностей, л.сил |

18019 |

18118 |

+99 |

100,5 |

| 6 |

Площадь производственных помещений, м.2 |

1701,9 |

1701,9 |

- |

- |

| 7 |

Площадь торговых помещений, м.2 |

3450 |

3367 |

-83 |

97,5 |

| 8 |

Среднегодовая стоимость оборотных средств, тыс. руб. |

6834 |

11089 |

+4255 |

162,2 |

Вывод: в 2009 году стоимость валовой продукции оказалась выше на 16% или 1644 тысячи рублей. Стоимость товарной продукции увеличилась в 2009 году на 64,4% или на 38498 тысяч рублей. За анализируемый период среднегодовая стоимость основных средств производства выросла на 16,9% или на 4609 тысяч рублей. А среднегодовая стоимость оборотных средств выросла на 62,2%, или на 4255 тысяч рублей. Также произошло увеличение среднегодовой численности работников на 7 человек, или 2,5%.

В 2009 году энергетических мощностей оказалось больше на 0,5% или на 99 лошадиных сил. А площадь торговых помещений уменьшилась на 2,5% или на 83 м.2.

Таблица 2.8

Показатели обеспеченности основными средствами Гагаринского Райпо

| № п/п |

Показатели |

На 100 м2 производственных помещений |

На 1 среднегодового работника. |

| 2008г. |

2009г. |

2008г. |

2009г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Основные средства всего, тыс. руб. |

17,197 |

18,649 |

103,059 |

221,184 |

| в т.ч. производственные |

- |

- |

- |

- |

| непроизводственные |

- |

- |

- |

- |

| 2 |

Энергетические мощности, лош. сил. |

10,582 |

10,645 |

60,844 |

63,128 |

| использовано электроэнергии на производственные нужды, тыс., кВт, / час. |

- |

- |

- |

- |

Вывод: В 2009 году в расчёте на 100 м2 производственных помещений основных средств производства оказалось больше на 8,4% или на 1452 рубля, а в расчёте на 1 среднегодового работника основных средств производства в 2009 году оказалось больше в 2,1 раз или на 118125 рублей по сравнению сданными 2008 года, что вызвано увеличением среднегодовой стоимости основных средств на 8,4% или на 2471 тысячу рублей.

Увеличение данных показателей свидетельствует о росте вооружённости и обеспеченности организации основными фондами, что способствует более эффективной работе предприятия.

В свою очередь в 2009 году в расчёте на 100 м2 производственных помещений энергетических мощностей оказалось больше на 0,6% или на 63 лош. сил, а в расчёте на 1 среднегодового работника энергетических мощностей оказалось больше на 3,7% или на 2284 л.сил. по сравнению с данными прошлого года.

Глава 3. Управление денежными потоками в Гагаринском Райпо

3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо

Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности.

В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг.

Таблица 3.1.1. Агрегированный баланс Гагаринского РАЙПО за 2007–2009 гг., тыс. руб.

| 2007 |

2008 |

2009 |

Изменение 2008 к 2007 |

Изменение 2009 к 2008 |

| тыс. руб. |

% |

тыс. руб. |

% |

| I Внеоборотные активы |

| Основные средства |

30 |

19 |

10 |

-11 |

-37 |

-9 |

-47 |

| Незавершенное строительство |

0 |

0 |

447 |

0 |

0 |

447 |

| Итого по разделу I |

30 |

19 |

457 |

-11 |

-37 |

438 |

2305 |

| II Оборотные активы |

| Запасы |

27 |

28 |

189 |

1 |

4 |

161 |

575 |

| НДС |

575 |

4 |

4 |

-571 |

-99 |

0 |

0 |

Краткосрочная дебиторская задолженность

в т.ч.

|

3362 |

1776 |

2886 |

2676 |

20 |

1110 |

63 |

| сырье, материалы и др. |

6 |

11 |

178 |

5 |

83 |

167 |

1509 |

| расходы будущих периодов |

21 |

17 |

13 |

-4 |

-19 |

-4 |

-23 |

| Краткосрочные финансовые вложения |

0 |

1500 |

0 |

1500 |

-1500 |

-100 |

| Денежные средства |

0 |

1340 |

1671 |

858 |

178 |

-669 |

-50 |

| Итого по разделу II |

3964 |

4648 |

4750 |

1955 |

50 |

102 |

2 |

| Актив |

3994 |

4667 |

5207 |

1994 |

49 |

540 |

12 |

| III Капитал и резервы |

| Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0 |

0 |

| Нераспределенная прибыль |

325 |

427 |

605 |

102 |

23 |

178 |

29 |

| Итого по разделу III |

335 |

437 |

615 |

102 |

23 |

178 |

28 |

| IV Долгосрочные обязательства |

| Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Итого по разделу IV |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| V Краткосрочные обязательства |

| Кредиты и займы |

1000 |

1500 |

1242 |

500 |

50 |

-258 |

-17 |

| Кредиторская задолженность, в т.ч. |

2659 |

2730 |

3350 |

71 |

3 |

620 |

23 |

| поставщики и подрядчики |

2001 |

2413 |

2808 |

412 |

21 |

395 |

16 |

| задолженность перед персоналом |

33 |

133 |

62 |

100 |

303 |

-71 |

-53 |

| задолженность перед внебюджетными фондами |

19 |

39 |

101 |

20 |

105 |

62 |

159 |

| задолженность по налогам и сборам |

100 |

136 |

379 |

36 |

36 |

243 |

179 |

| прочие кредиторы |

506 |

9 |

0 |

| Итого по разделу V |

3659 |

4230 |

4592 |

571 |

16 |

362 |

9 |

| Пассив |

3994 |

4667 |

5207 |

1994 |

49 |

540 |

12 |

В целом следует отметить увеличение величины имущества предприятия на 540 тыс. руб., или на 11,5% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет увеличения величины оборотных активов на 102 тыс. руб., или на 2,2%, при этом внеобротные активы возросли на 438 тыс. руб. или на 230,5%, что привело к изменению структуры активы баланса.

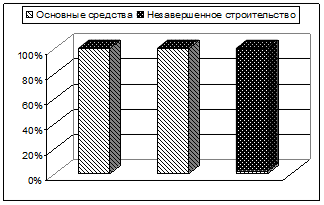

В структуре актива возросла доля внеоборотных активов с 0,4% в 2008 г. до 8,8% в 2009 г. и сократилась доля оборотных активов с 99,6% до 91,2%.

В структуре внеоборотных активов в 2009 г. возросла доля незавершенного строительства до 97,8%, сократилась доля основных средств до 2,2%. (см. рис. 1).

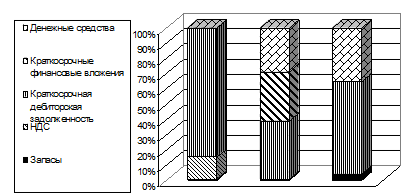

В структуре оборотных активов произошли следующие изменения (см. рис. 2):

– сократилась доля краткосрочной дебиторской задолженности до 60,8%;

– возросла доля денежных средств до 35,2%;

– сократилась доля НДС до 0,08%;

– доля запасов выросла до 4,0%.

2007 2008 2009

Рис. 1. Динамика структуры внеоборотных активов предприятия

2007 2008 2009

Рис. 2. Структура оборотных активов предприятия в 2007–2009 гг.

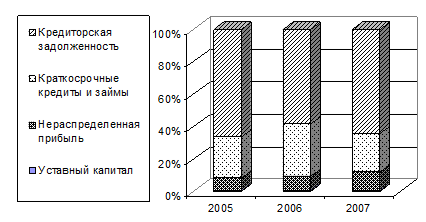

Величина источников формирования средств предприятия выросла на 540 тыс. руб., или на 11,5% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет роста нераспределенной прибыли предприятия на 178 тыс. руб. или на 29,4%, а также за счет роста краткосрочных обязательств на 362 тыс. руб. или на 8,6%.

Рост краткосрочных обязательств был обусловлен возрастанием кредиторской задолженность на 620 тыс. руб. или на 22,7%, краткосрочные кредиты и займы сократились на 258 тыс. руб. или на 17,2%. В результате данных изменений произошли изменения в структуре пассива и кредиторской задолженности (см. рис. 3 и рис. 4).

Рис. 3. Структура пассива баланса в 2007–2009 гг.

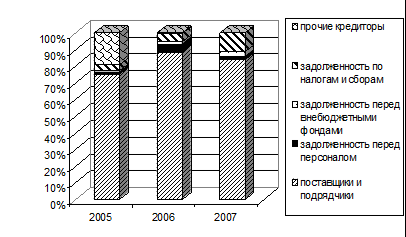

Рис. 4. Структура кредиторской задолженности в 2007–2009 гг.

В структуре кредиторской задолженности в 2009 г. произошли следующие изменения:

– возросла доля задолженности поставщикам и подрядчикам до 83,8%;

– сократилась доля задолженности перед персоналом до 1,9%;

– увеличилась доля задолженности перед внебюджетными фондами до 3,0%;

– увеличилась доля задолженности по налогам и сборам до 11,3%;

– доля прочей кредиторской задолженности сократилась до 0%.

Возрастание доля кредиторской задолженности является отрицательной тенденцией в деятельности предприятия.

Проведем анализ денежных потоков Гагаринского РАЙПО, используя данные формы №4. Результаты анализа представим в виде табл. 2. Учитывая, что операции с внеоборотными активами отражаются в инвестиционной области деятельности, денежный приток в виде выручки от продажи основных средств отразим в графе 4 табл. 2.

Кредиты и займы полученные относятся к финансовой деятельности, поскольку приводят к росту заемного капитала. Соответсвующие денежные притоки отразим в графе 5.

Отток денежных средств на оплату труда и в виде отчислений в государственные внебюджетные фонды представляет собой текущие выплаты. Поэтому разместим их в графе 3 табл. 2.

Возврат основной суммы кредитов и займов отражается как денежные оттоки от финансовой деятельности. Суммы погашенных кредитов и займов отразим в графе 5 таблицы 3.1.2.

Проведем вертикальный и горизонтальный ретроспективный анализ подготовленного отчета о движении денежных средств.

Показатели горизонтального анализа приводятся в графах 7, 8, 9 (табл. 3.1.2). За отчетный период сумма поступивших денежных средств составила 18791 тыс. руб. (100%). При этом 97,36% общего валового денежного притока приходится на текущую деятельность (18286 тыс. руб.), менее одного процента (9 тыс. руб.) – на инвестиционную и 2,66% (758 тыс. руб.) – на финансовую.