Глава 1

1.1 Бюджетная система РФ

Бюджет РФ является важнейшим звеном финансовой системы страны, он составляет основу финансовых средств государства.

Государственный бюджет — это единственный источник денежных средств, находящихся в полном и непосредственном распоряжении органов государственной или муниципальной власти.

В Бюджетном кодексе РФ под бюджетом понимается форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

Бюджетная система РФ включает:

• федеральный бюджет и бюджеты государственных внебюджетных фондов РФ

• бюджеты субъектов РФ (областной или региональный бюджет) и бюджеты территориальных государственных внебюджетных фондов;

• местные бюджеты, в том числе:

▪ бюджеты муниципальных районов и бюджеты городских округов

▪ бюджеты городских и сельских поселений

БК РФ дает понятие консолидированного бюджета субъекта РФ, поскольку как раз данные консолидированного бюджета используются при планировании, расчетах и анализе на всех стадиях бюджетного процесса.

Консолидированный бюджет Нижегородской области – областной бюджет и свод бюджетов муниципальных образований, входящих в состав Нижегородской области (без учета межбюджетных трансфертов между этими бюджетами).

Консолидированный бюджет Нижегородской области включает в себя:

• областной (региональный) бюджет

• местные бюджеты (всего 52), которые подразделяются на:

▪ бюджеты муниципальных районов (количество - 48) и городских округов (г. Арзамас, г. Дзержинск, г.Н.Новгород, г. Саров)

▪ бюджеты городских и сельских поселений (количество - 610)

1.2 Сущность бюджетного управления, цели, задачи и функциональные элементы управления

В рыночной экономике существенно возрастает роль и значение управленческих решений в области государственных финансов на всех уровнях государственной власти.

Каждая система управления, в том числе и управление бюджетом, состоит из двух взаимосвязанных частей - объекта и субъекта управления. На качества управления одинаково отражается знания как объекта, т.е. управляемой системы, так и субъекта, или управляющей системы.

Бюджет как объект управления является очень сложным и разноплановым явлением, которое требует глубокого и всестороннего изучения.

Он имеет различные проявления, а именно:

• по экономической сущности бюджет представляет собой экономическую категорию, что отражает определенные отношения в обществе;

• по форме проявления - это основной финансовый план, который утверждается в законодательной форме, а поэтому является правовой категорией;

• по материальному содержанию - это централизованный фонд денежных средств государства, что обеспечивает ей базу для выполнения установленных функций.

Все эти проявления бюджета взаимосвязаны. Невозможно хорошо разбираться в бюджете, зная, даже в совершенстве, лишь одну его сторону, - необходимо иметь комплексное представление.

Структура бюджета рассматривается по двум направлениям.

Во-первых, согласно с вертикальной иерархии органов государственной власти и управления. На каждом из уровней составляется, утверждается и выполняется отдельный бюджет. Такое построение бюджета характеризуется понятиями «бюджетный строй» и «бюджетная система».

Во-вторых, структура бюджета характеризуется составом и соотношением его доходов и расходов.

Поскольку бюджет как экономическая категория касается всех юридических и физических лиц, то структура доходов и расходов бюджета является не просто их арифметическим соотношением, а характеристикой сбалансированности и уравновешенности интересов в обществе. Именно с этих позиций необходимо детальное изучение структуры бюджета.

Формирование и распределение средств бюджетов на всех уровнях бюджетной системы — объемный и многоэтапный процесс, охватывающий социальную, экономическую, финансовую и другие сферы деятельности государства. В ходе формирования и распределения бюджетов анализируется и обобщается обширный материал, включающий спектр данных о финансовых ресурсах, о перспективах социально-экономического развития, об источниках доходов, направлениях расходов и др., и все это взаимоувязывается и корректируется в свете концепции бюджетной политики федерального и регионального уровней. Естественно, этот многогранный процесс требует координирующего и целенаправленного управления. Понятие «управление» или менеджмент определяется как целенаправленное воздействие управляющего субъекта на управляемый объект для его оптимального функционирования и развития.

Система управления бюджетом представляет собой комплекс действий, необходимый для обеспечения согласованной совместной деятельности людей, а также совокупность осуществляющих управление звеньев и связей между ними. Управленческая деятельность разделяется между должностными лицами или специализированными подразделениями организаций.

Следует отметить, если финансовый менеджмент понимается как управление финансовыми потоками, то бюджетный менеджмент в целом и на отдельных территориях (автономных территориальных образованиях – АТО) можно охарактеризовать как управление доходами и расходами бюджета территории, т. е. управление бюджетными ресурсами в процессе их формирования, распределения и перераспределения, а также использования.

Наука об управлении выделяет такие основные функции менеджмента:

• стратегическое планирование,

• планирование реализации стратегии,

• организация выполнения разработанных планов,

• учет и контроль.

Исходя из этих функций и из структуры бюджетного процесса как предмета бюджетного менеджмента, можно дать следующее определение бюджетного менеджмента

Бюджетный менеджмент – система, состоящая из управляющей подсистемы и объекта управления (бюджетные доходы, расходы и государственный (муниципальный) долг), предназначенная для выполнения следующих функций:

• организация управления бюджетными потоками соответствующей территории,

• бюджетное планирование и прогнозирование,

• бюджетное регулирование,

• бюджетный учет,

• бюджетный анализ,

• бюджетный контроль с использованием форм и методов принятия эффективных решений в области управления бюджетными рисками, активами и обязательствами.

1.3 Информационная база бюджетного менеджмента

Для эффективного управления бюджетами и бюджетным процессом необходимо достаточно полное информационное обеспечение, так как при его отсутствии исключается принятие оптимальных управленческих решений, особенно по действиям в условиях бюджетного риска. Информационное обеспечение составляет многообразная информация — финансовая, экономическая, политическая, правовая, статистическая и др., при этом качество информации, ее достоверность имеют определяющее значение

Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъекта РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основе которых органы исполнительной власти осуществляют разработку проектов бюджетов.

Реформирование бюджетного процесса в 2004-2006 гг. сформировало новую модель организации бюджетного процесса, направленную на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы РФ.

Ядром новой организации бюджетного процесса должна стать широко применяемая в мире концепция «бюджетирования, ориентированного на результаты (БОР) в рамках среднесрочного финансового планирования».

Ее суть - распределение бюджетных ресурсов между администраторами бюджетных средств и/или реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Новая модель управления результатами отличается от прежней следующими характеристиками:

• Формирование многолетнего финансового плана как основы бюджетных параметров на каждый финансовый год

• Реализация принципа сравнения действующих и принимаемых обязательств

• В качестве целевого их использования степенью результативности бюджетных средств

• Прогнозирование бюджетных параметров при условии расширения полномочий распорядителей бюджетных средств параллельно с увеличение

• Отчетностью о результатах использования средств, лежащей в основе отчета об исполнении.

Таким образом, основные элементы, методы и приемы бюджетирования, ориентированного на результат, во многом заимствованы у частного сектора экономики, например, формирование целей и задач деятельности, оценка показателей социальной и экономической эффективности, использование метода учета по начислению и т.д.

При новом способе бюджетирования определяются:

• стратегические цели - ожидаемые социально-экономические результаты, которые должны быть достигнуты при реализации государственной политики;

• тактические задачи - ожидаемые конечные результаты деятельности субъектов бюджетного процесса при решении конкретной проблемы, направленной на достижение стратегических целей;

• финансовые ресурсы, необходимые для достижения поставленных целей и решения конкретных задач.

Данная модель предполагает программный подход к составлению бюджета. В программах излагаются:

• стратегические цели,

• тактические задачи,

• необходимые финансовые ресурсы,

• ожидаемые результаты

• сроки их выполнения и т.д.

При применении нового метода бюджетирования большую роль играет мониторинг и оценка результатов деятельности участников бюджетного процесса.

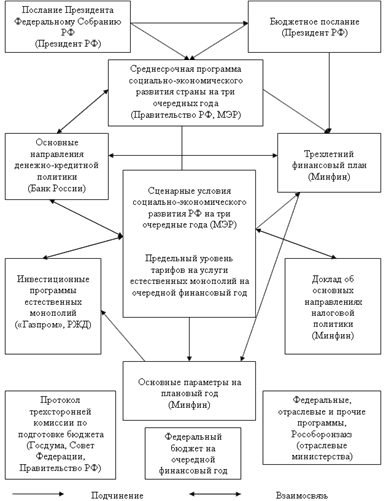

Иерархия бюджетного процесса в РФ с 2007 года выглядит следующим образом (рис. 1.2)

Рис. 1.2. Иерархия бюджетного процесса в РФ с 2007 года

В соответствии со ст. 172 Бюджетного кодекса РФ основой для составления бюджета служит следующую информационная база:

• Бюджетное послание Президента РФ,

• Прогноз социально-экономического развития соответствующей территории на очередной финансовый год,

• Основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год,

• Прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год,

• План развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Составление проектов бюджетов — прерогатива Правительства Российской Федерации, соответствующих органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития Российской Федерации, субъектов Российской Федерации, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

В целях своевременного и качественного составления проектов бюджетов финансовые органы имеют право получать необходимые сведения от финансовых органов другого уровня бюджетной системы Российской Федерации, а также от иных государственных органов, органов местного самоуправления и юридических лиц:

• о действующем на момент начала разработки проекта бюджета налоговом законодательстве;

• о нормативах отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы Российской Федерации;

• о предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы Российской Федерации;

• о видах и объемах расходов, передаваемых с одного уровня бюджетной системы Российской Федерации на другой;

• о нормативах финансовых затрат на предоставление государственных или муниципальных услуг;

• о порядке выравнивания бюджетной обеспеченности.

Однако большинство из вышеперечисленных сведений в настоящий момент практически полностью утратило актуальность. Так, по мере завершения налоговой реформы, а также учитывая ограниченные возможности органов государственной власти субъектов Российской Федерации по изменению налогового законодательства в части собственных налогов, сведения о действующем налоговом законодательстве не могут рассматриваться как критически значимые для бюджетного процесса, хотя сохраняют значения сроки введения в действие изменений в налоговое законодательство. То же справедливо и в отношении нормативов отчислений от налогов в бюджеты других уровней бюджетной системы. Налоговым кодексом Российской Федерации в новой редакции уточнен перечень федеральных, региональных и местных налогов и сборов, по которым региональные и местные органы власти обладают полномочиями по изменению существенных элементов налогов; указанные налоги подлежат зачислению также в соответствующие бюджеты. В свою очередь, Бюджетным кодексом Российской Федерации закреплены доли федеральных налоговых доходов, подлежащих зачислению в бюджеты субъектов Российской Федерации, а также местные бюджеты муниципальных районов, поселений и городских округов.

Основные параметры системы бюджетов разные уровней и сводного бюджета страны, определяющих масштабы участия государства и муниципальных образований в перераспределении ВВП отражаются в бюджетной статистике.

В международных стандартах по статистике общественных (государственных) финансов приняты следующие основные показатели бюджетной статистики:

• доходы (без официальных трансфертов полученных),

• официальные трансферты полученные,

• расходы (без расходов на кредитование),

• кредитование за вычетом погашения (чистое кредитование),

• разница между доходами и расходами (дефицит или профицит бюджета).

Глава 2

2.1 Сущность, система, основные модели и элементы бюджетного планирования

Планирование бюджета представляет собой процесс разработки общей структуры и объемов доходов и расходов бюджета на очередной финансовый год и перспективу. Схема данного процесса установлена БК РФ, который регламентирует основы составления проектов бюджетов всех уровней.

Согласно БК РФ составление проектов бюджетов - прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственная работа по разработке бюджетного плана проводится МФ РФ, комитетами финансов субъектов РФ, финансовыми отделами органов местного самоуправления, налоговыми и таможенными органами.

Система бюджетного планирования — совокупность организации, методов и процедур формирования проекта бюджета.

Субъекты бюджетного планирования - федеральные министерства, а также федеральные службы и федеральные агентства (руководство деятельностью которых осуществляет Президент РФ или Правительство РФ), федеральные органы законодательной и судебной власти, Центральная избирательная комиссия РФ, Генеральная прокуратура РФ и Счетная палата РФ.

Возможны три варианта бюджетного планирования:

• годовое планирование;

• годовое планирование и перспективное финансовое планирование (два этапа составления бюджета с едиными агрегированными показателями для очередного финансового года);

• перспективное (многолетнее) планирование, в котором годовое планирование полностью интегрировано (один формат, единые процедуры).

Бюджетное планирование можно разделить на два относительно самостоятельных блока:

• разработку перспективного (среднесрочного) финансового плана на среднесрочный период;

• разработку бюджета на очередной финансовый год.

Бюджетное планирование занимает центральное место в системе управления общественными финансами. Оно связывает в единое целое все сферы общественных финансов: оказание бюджетных услуг, управление долгом, управление бюджетными закупками, планирование бюджетных инвестиций, планирование межбюджетных отношений и пр.

Система бюджетного планирования состоит из годового бюджетного планирования и перспективного (среднесрочного) финансового планирования.

Результатом годового бюджетного планирования является составление проекта бюджета территории (субъекта Российской Федерации или муниципального образования) на очередной финансовый год, основой которого является перспективный финансовый план на среднесрочный (трехлетний) период, составление проекта которого, в свою очередь, является результатом среднесрочного финансового планирования.

Процесс разработки годового бюджета обеспечивается за счет выделения отдельных элементов перспективного финансового плана, относящихся к очередному бюджетному году. При этом годовой бюджет должен рассматриваться только как более детализированная и неотъемлемая часть перспективного финансового плана.

Результаты процесса бюджетного планирования представляются в виде следующих документов:

• Сценарные условия.

• Основные направления бюджетной, налоговой и долговой политики.

• Перспективный финансовый план.

• Бюджет субъекта Российской Федерации (муниципального образования) на очередной год (в случае перехода на многолетний бюджет — на три года).

В общем случае можно выделить три основные модели реализации процесса бюджетного планирования, которые можно обозначить как «Перспективный финансовый план + бюджет», «Перспективный финансовый план и бюджет» и «Многолетний бюджет»:

1. Модель «Перспективный финансовый план + бюджет». Одновременно с проектом бюджета на очередной год идет разработка перспективного финансового плана на три года. Перспективный финансовый план полностью соответствует в своих проектировках проекту бюджета и представляется вместе с ним в законодательные (представительные) органы власти. Перспективный финансовый план законодательно не утверждаемый, но может иметь следующий статус:

• Информационный материал, прилагаемый к проекту закона о бюджете.

• Нормативный акт, утверждаемый главой исполнительной власти субъекта Федерации (муниципального образования), направляемый для информации в представительный орган вместе с проектом годового бюджета. Может быть скорректирован по итогам рассмотрения проекта бюджета представительным органом.

2. Модель «Перспективный финансовый план и бюджет». Перспективный финансовый план разрабатывается до начала разработки проекта бюджета и является прогнозным документом без жесткого соответствия годовому бюджету. В нем обязательно представлены общие показатели доходов, расходов, дефицита/профицита бюджета, долга, возможен также ведомственный и отраслевой разрез. После утверждения перспективного финансового плана главой исполнительной власти субъекта Федерации (муниципального образования) его основные показатели являются установленными ориентирами при разработке проекта бюджета. Перспективный финансовый план подлежит корректировке (в случае значительных расхождений в показателях с проектом бюджета) по итогам разработки проекта бюджета и, при необходимости, по результатам рассмотрения проекта бюджета законодательным (представительным) органом.

3. Модель «Многолетний бюджет». Перспективный финансовый план как самостоятельный документ не разрабатывается, при разработке проекта бюджета используется принцип «скользящей трехлетки», когда основные показатели бюджета утверждаются с горизонтом в три года, а исходными данными являются показатели утвержденного бюджета предыдущего года, скорректированные с учетом изменения сценарных условий и основных политических приоритетов.

Основным преимуществом первой модели является соответствие сложившейся процедуре составления и рассмотрения бюджетов, однако в этом случае разделение между текущим (на очередной год) и среднесрочным планированием окажется недостаточно четким, что не позволит существенно упростить процедуру принятия ежегодного бюджета. Во второй модели появляется возможность раздельной и, как следствие, более качественной и менее длительной проработки среднесрочных и текущих вопросов бюджетного планирования, в то же время могут возникнуть трудности в их увязке друг с другом.

Рекомендуется постепенное внедрение в бюджетное планирование соответственно первой, второй и третьей моделей.

Основными элементами бюджетного планирования являются:

1. Правовая база бюджета:

1.1. Федеральный уровень:

Бюджетный Кодекс РФ

(утвержден федеральным законом №145-ФЗ от 31.07.98 г.) – служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы РФ.

Налоговый Кодекс РФ

(утвержден федеральным законом №145-ФЗ от 31.07.98 г.) - устанавливает систему налогов и сборов, общие принципы налогообложения и сборов в РФ, регулирует отношения, возникающие в процессе осуществления налогового контроля.

Федеральные законы

:

• №184-ФЗ от 06.10.1999 г. "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ" - устанавливает общие принципы образования и деятельности законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, их полномочия и ответственность, порядок взаимодействия между собой и с федеральными органами государственной власти.

• №131-ФЗ от 06.10.2003 г. "Об общих принципах организации местного самоуправления в РФ" - устанавливает общие правовые, территориальные, организационные и экономические принципы организации местного самоуправления в РФ.

• № 115-ФЗ от 15.08.96 г. «О бюджетной классификации РФ» - используется с целью обеспечения единообразия при осуществлении планирования и исполнения бюджетов всех уровней, ведении учета и составлении отчетности в РФ.

Бюджетная классификация - это обязательная группировка доходов и расходов бюджетов всех уровней по однородным признакам. Она включает классификацию доходов, классификацию расходов, классификации источников финансирования дефицитов бюджетов, классификации классификация операций сектора государственного управления.

1.2. Уровень субъекта РФ:

Закон субъекта РФ «О бюджетной системе и бюджетном процессе»,

в Нижегородской области это Закон № 172-З от 25.10.2005 г. «О бюджетной системе и бюджетном процессе в Нижегородской области» - устанавливает общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Нижегородской области.

Закон субъекта РФ «О межбюджетных отношениях»,

в Нижегородской области это Закон № 89-З от 14.07.2005 г. «О межбюджетных отношениях в Нижегородской области».

Данный закон регулирует:

• отношения по установлению нормативов отчислений от налогов, подлежащих зачислению в областной бюджет и местные бюджеты

• предоставление межбюджетных трансфертов из областного бюджета в местные бюджеты

Постановление

высшего органа исполнительной власти субъекта РФ «Об утверждении Концепции бюджетной и налоговой политики, формирования межбюджетных отношений на предстоящий финансовый год».

В Нижегородской области принято Постановление Правительства Нижегородской области № 145 от 21.04.08 г. «Об утверждении Концепции бюджетной и налоговой политики, формирования межбюджетных отношений в нижегородской области на 2009 год и на плановый период 2010 и 2011 годов».

Указанным документом определяются основные задачи в области доходов, расходов, управлении государственным долгом и формировании межбюджетных отношений на предстоящий период, обозначаются основные параметры формирования бюджета и развития области, в том числе прогнозируемый среднегодовой индекс роста потребительских цен, прогнозируемый рост тарифов на тепловую и электрическую энергию, на природный газ.

2. Организационная база бюджета:

ее формируют субъекты финансового управления, к компетенции которых относится решение вопросов обеспечения бюджетного процесса (финансовые органы, органы федерального казначейства, налоговые органы и т.д.).

3. Методологическая база бюджета:

к методологической базе бюджета относятся все приказы, указания, инструкции, разъяснения, касающиеся вопросов формирования и исполнения бюджетов всех уровней. Примером является Приказ МФ РФ №168н от 08.12.2006 г «Об утверждении Указаний о порядке применения бюджетной классификации РФ» - это главный методологический документ, в соответствии с которым финансовые органы составляют и исполняют свои бюджеты.

2.2 Сущность, содержание и виды бюджетного прогнозирования

Федеральным законом РФ от 20 июля 1995 года № 115-ФЗ «О государственном прогнозировании и программах социально-экономического развития РФ» определены временные рамки процессов планирования и прогнозирования.

Выделяют три вида прогнозирования: долгосрочное, среднесрочное и краткосрочное.

Долгосрочные прогнозы разрабатываются раз в пять лет на десятилетний период. Данные долгосрочного прогноза используются при разработке концепций социально-экономического развития, прогнозов и программ на среднесрочную перспективу.

Среднесрочные прогнозы разрабатываются на период от трех до пяти лет при условии внесения ежегодных корректив.

Краткосрочные прогнозы составляются на финансовый год.

Результаты государственного прогнозирования социально-экономического развития используются при принятии конкретных решений в области социально - экономической политики государства.

Прогнозы социально-экономического развития включают количественные показатели и качественные характеристики

• развития

• макроэкономической ситуации,

• экономической структуры,

• научно - технического потенциала,

• внешнеэкономической деятельности,

• динамики производства и потребления,

• уровня и качества жизни,

• экологической обстановки,

• социальной структуры,

• а также систем образования, здравоохранения и социального обеспечения населения.

В Нижегородской области принято Постановление Правительства № 360 от 28.08.08 «О прогнозе социально-экономического развития Нижегородской области на 2009 год и на перспективу до 2011 года».

В данном документе подводятся итоги социально-экономического развития области за 2007 год и оценка итогов 2008 года, излагается прогноз развития области на 2009-2011 годы в разрезе реального сектора экономики, социальной сферы, показателей, характеризующих уровень жизни населения, и основных бюджетообразующих показателей.

При планировании бюджета за основу принимаются показатели прогноза социально-экономического развития территории.

В настоящее время проект бюджета составляется на среднесрочную перспективу: на три года - очередной финансовый год и плановый период.

Составление бюджета на среднесрочную перспективу осуществляется с целью обеспечения долгосрочной сбалансированности бюджета

Составление проекта бюджета - исключительная прерогатива Правительства РФ, высших исполнительных органов государственной власти субъектов РФ и местных администраций муниципальных образований.

Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

В общем виде под прогнозом следует понимать научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его осуществления.

Процесс разработки прогнозов называется прогнозированием. Прогнозирование есть составление прогноза развития, распространения чего-либо (например, науки, отрасли производства, процесса, отношений и т.д.) на основании изучения тщательно отобранных данных. В проблеме прогнозирования различают два аспекта:

• теоретико-познавательный, подразумевающий описание возможных или желательных перспектив, состояний, решений проблем будущего,

•и управленческий, предполагающий использование информации о будущем при принятии решений.

Бюджетное прогнозирование является одним из важнейших направлений социально-экономического развития. Это процесс разработки прогнозов, основанных на научных методах познания бюджетных явлений и использования всей совокупности методов, средств и способов экономической прогностики (в переводе с греч. - методы составления, определения прогноза ).

Цель прогнозирования бюджета состоит в создании научных предпосылок, включающих научный анализ тенденций развития государственных фондов денежных средств, вариантное предвидение предстоящего развития поступлений доходов и направления использования бюджетных средств, оценку возможных последствий принимаемых решений, обоснование источников формирования доходов и направления расходования средств.

Под периодом упреждения при прогнозировании понимается отрезок времени от момента, для которого имеются последние статистические данные об изучаемом объекте, до момента, к которому относится прогноз.

Многообразие используемых в практической деятельности прогнозов образует определенную систему. Под системой бюджетного прогнозирования следует понимать определенное единство методологии, организации и разработки прогнозов, обеспечивающее их согласованность, преемственность и непрерывность.

В зависимости от характера исследуемых объектов выделяют следующие виды прогнозов: прогнозы доходов, расходов, внешних и внутренних заимствований.

Прогнозирование доходов охватывает изучение динамики налогооблагаемой базы по налоговым доходам, неналоговым доходам, взаимоотношений между бюджетами различных уровней.

Прогнозирование расходов характеризует динамику изменения расходов по их экономическому и функциональному содержанию.

Прогнозирование бюджета охватывает все аспекты и уровни его функционирования и основывается на совокупности всех перечисленных выше прогнозов, т.е. носит комплексный характер.

Разработка какого-либо прогноза есть поиск возможного реалистического, экономически верного решения. Любой прогноз обнаруживает вероятность различных вариантов развития, анализирует и обосновывает их. Он содержит материалы, необходимые для разработки финансовых документов, принятия обоснованных управленческих решений.

Прогнозирование имеет некоторые специфические особенности.

Во-первых, оно основано на прогностических методах.

Во-вторых, прогнозирование существует как самостоятельная отрасль знаний, так как ряд бюджетных процессов не поддается планированию и является исключительно объектом прогнозирования. Это демографические процессы, некоторые бюджетные услуги, отдельные источники доходов и некоторые другие. В период перехода к рынку перечень прогнозируемых явлений и процессов расширяется.

В-третьих, прогнозирование характеризует определенную, отличную от других путей познания бюджетного потенциала, а также самостоятельные, хотя и взаимосвязанные с ними формы предвидения его будущего состояния.

Прогнозирование базируется на следующих принципах:

• системности,

• научной обоснованности,

• адекватности,

• альтернативности,

• целенаправленности.

Принцип системности прогнозирования предполагает исследование количественных и качественных закономерностей в бюджетной системе, построение такой логической цепочки исследования, согласно которой процесс выработки и обоснование любого решения отталкивается от определения общей цели системы и подчинению достижению этой цели деятельности всех входящих в нее подсистем. При этом данная система рассматривается как часть более крупной социально-экономической системы, а также состоящей из определенного количества подсистем. Однако в условиях переходной экономики построить целостную систему моделей бюджетного прогнозирования очень сложно, поскольку это сопряжено с рядом трудностей методологического и организационного характера. Решение этой проблемы может быть достигнуто на основе унификации блочных моделей, вычислительных способов решения, создание информационного банка данных.

Принцип научной обоснованности означает, что в бюджетных прогнозах всех уровней всесторонний учёт требований объективных экономических законов должен базироваться на применении научного инструментария, глубокого изучения достижений отечественного и зарубежного опыта формирования прогнозов. Прогнозирование должно строиться на широком использовании методик и моделей как условия научного формирования прогнозов отдельных блоков комплексной системы, их обоснованности, действенности и своевременности.

Принцип адекватности прогноза объективным закономерностям характеризует не только процесс выявления, но и оценку устойчивых тенденций и взаимосвязей в развитии народного хозяйства и создания теоретического аналога реальных экономических процессов с полной и точной имитацией.

Реализация принципа адекватности предполагает учет вероятностного, стохастического характера реальных процессов. Это означает необходимость оценки как сложившихся отклонений, так и таких, которые могут иметь место, а также господствующих тенденций, определение возможной области их расхождения, т.е. оценку вероятности реализации выявленной тенденции.

Принцип альтернативности прогнозирования связан с возможностью развития народнохозяйственного комплекса и его отдельных звеньев по разным траекториям, при разных взаимосвязях и структурных соотношениях. При переходе от имитации сложившихся процессов и тенденций к предвидению их будущего развития возникает необходимость построения альтернатив, т.е. определения одного из двух или нескольких возможных, а зачастую и противоположных, взаимоисключающих путей развития хозяйства.

Принцип целенаправленности представляет активный характер прогнозирования, поскольку содержание прогноза не сводится только к предвидению, а включает и цели, которые предстоит достигнуть в экономике путем активных действий органов государственной власти и управления.

Основными функциями прогнозирования являются:

• научный анализ экономических, социальных, научно-технических процессов и тенденций;

• исследование объективных связей бюджетных явлений развития в конкретных условиях в определенном периоде;

• оценка объекта прогнозирования;

• выявление объективных альтернатив экономического и социального развития;

• накопления научного материала для обоснованного выбора определенных решений.

Рассмотрим некоторые из названных функций более подробно.

Научный анализ осуществляется по трем стадиям, или этапам: ретроспекция, диагноз, проспекция.

Под ретроспекцией понимается этап прогнозирования, на котором исследуется история развития объекта прогнозирования для получения его систематизированного описания. На стадии ретроспекции происходит сбор, хранения и обработка информации, источников, необходимых для прогнозирования, оптимизация как состава источников, так и методов измерения и предоставления ретроспективной информации, уточнение и окончательное формирование структуры и состава характеристик объекта прогнозирования.

Диагноз – этап прогнозирования, на котором исследуется систематизированное описание объекта прогнозирования с целью выявления тенденции его развития и выбора моделей и методов прогнозирования. На стадии диагноза производится анализ объекта прогнозирования, который лежит в основе прогнозной модели. Этот анализ заканчивается не только разработкой модели прогнозирования, но и выбором адекватного метода прогнозирования.

Проспекция - этап прогнозирования, на котором по данным диагноза разрабатываются прогнозы развития объекта прогнозирования в будущем, производится оценка достоверности, точности или обоснованности прогноза (верификации), а также реализация цели прогноза путём объединения конкретных прогнозов на основе принципов прогнозирования (синтез). На стадии проспекции выявляется недостающая информация об объекте прогнозирования, уточняется ранее полученная, вносятся коррективы в модель прогнозируемого объекта в соответствии с вновь поступившей информацией.

Исследование объективных связей финансовых отношений государства в процессе разработки механизма использования механических законов, являющихся отражением существенных причинно-следственных связей, явлений выражающих их повторяемость в определённых условиях. Вместе с тем при прогнозировании необходимо учитывать и неопределённость, обусловленную вероятностным действием экономических законов, неполнотой их знания, наличием субъективного фактора при принятии плановых решений, несовершенством и недостаточной надёжностью информации.

Оценка объекта прогнозирования базируется на сочетании аспектов детерминированности и неопределённости.

Детерминизм – философская концепция, признающая объективную закономерность и причинную обусловленность всех явлений природы и общества. Детерминировать – значит определять, обусловливать. При абсолютном детерминизме исчезает возможность альтернативного выбора решений. При абсолютной неопределённости конкретное представление будущего невозможно. Поэтому при отсутствии одного из аспектов прогнозирование теряет смысл.

Выявление объективных альтернатив исследуемого процесса и тенденции его развития на перспективу предполагает необходимость выбора между взаимоисключающими возможностями. Необходимо ставить под контроль экономические и социальные процессы, определять в соответствии с поставленными перспективными целями оптимальные пропорции на длительный период.

Реализация функций прогнозирования позволяет определить общие и специфические подходы, составляющие его научную основу. В прогнозировании используются следующие общенаучные подходы: исторический и комплексный.

Исторический подход заключается в рассмотрении каждого явления и процесса во взаимосвязи его исторических форм. В процессе прогнозирования следует исходить из того, что современное исследуемого объекта есть закономерный результат его предшествующего развития, а будущее – закономерный результат его развития в прошлом и настоящем.

Комплексный подход предполагает рассмотрение объекта исследования в его связи и зависимости с другими процессами и явлениями. В его рамках выделяют в качестве специфических, генетический ( исследовательский, поисковый) и нормативный (целевой) подходы.

При генетическом подходе

конечной целью является определение возможных состояний объекта прогнозирования в перспективе, с учётом сохранения существующих тенденций развития этого объекта. При этом не учитываются условия, которые могут изменить эти тенденции. При нормативном подходе

принимается в качестве цели определение путей и сроков достижения возможного состояния объекта прогнозирования в будущем. Исследуются и прогнозируются возможные пути изменения тенденции за счёт интенсификации производства, изменения его структуры, динамика экономических показателей, производительности труда и т.д. Оба названных подхода связаны между собой, взаимно дополняют друг друга и, как правило, используются в совокупности, обеспечивая комплексное изучение прогнозируемого явления или процесса.

2.3 Методы прогнозирования и планирования

Совокупность прогнозирования можно сгруппировать по различным признакам: степени формализации; общему принципу действия; способу получения и обработки информации; направлениям и назначению прогнозирования; процедуре получения параметров прогнозной модели и некоторым другим. Например, по принципу обработки информации об объекте можно выделить: статистические методы, методы аналогии, опережающие методы.

1. Статистические методы объединяют методы обработки количественной информации по принципу выявления содержащихся в ней математических закономерностей развития и математических взаимосвязей характеристик объекта с целью получения прогнозных моделей.

2. Методы аналогий направлены на то, чтобы выявить сходство в закономерностях развития процессов и на этом основании строить прогнозы.

3. Опережающие методы прогнозирования базируются на определенных принципах социальной обработки финансовой информации, реализующих в прогнозе ее свойство опережать развитие объекта прогнозирования. В свою очередь их можно разделить на методы исследование динамики развития объекта и методы исследования и оценки уровня развития объекта.

Наибольшее распространение имеет группировка методов прогнозирования по степени формализации, в соответствии с которой все методы можно разделить на интуитивные (методы экспертных оценок) и формализованные.

Интуитивные методы прогнозирования.

Интуитивные методы прогнозирования как научный инструмент решения сложных неформализуемых проблем позволяют получить прогнозную оценку состояния развития объекта в будущем независимо от информационной обеспеченности. Их сущность заключается в построении рациональной процедуры интуитивно-логического мышления человека в сочетании с количественными методами оценки и обработки полученных результатов. При этом обобщенное мнение экспертов принимается как решение проблемы.

Характерными особенностями методов экспертных оценок, применяемых весьма широко, являются, во-первых, научно обоснованная организация проведения всех этапов экспертизы, обеспечивающая наибольшую эффективность работы на каждом из этапов; во-вторых, применение количественных методов, как при организации экспертизы, так и при оценке суждений экспертов и формальной групповой обработке результатов. Наиболее часто эти методы используются при рассмотрении социальных вопросов, где невозможно выработать формализованную прогностическую модель.

Посредством применения методов экспертных оценок целесообразно решать следующие типовые задачи: составления перечня возможных событий в различных областях за определенный промежуток времени; определение наиболее вероятных интервалов времени совершения совокупности событий; определение целей и задач управления с упорядочением их по степени важности; разработка альтернативных вариантов решения задачи с оценкой их предпочтения; альтернативное распределение ресурсов для решения задач с ранжированием их очередности; альтернативные варианты принятия решений в определенной ситуации с оценкой их предпочтительности.

Организация процедуры экспертной оценки включает несколько направлений: формирование репрезентативной экспертной группы; подготовку и проведение экспертизы; статистическую обработку полученных результатов опроса.

В зависимости от организации экспертной оценки и формы опроса экспертов различают методы индивидуальных и коллективных экспертных оценок. Методы индивидуальных экспертных оценок имеют несколько разновидностей: метод «интервью», аналитический метод, метод написания сценария.

При методе «интервью» осуществляется непосредственный контакт эксперта со специалистом по схеме «вопрос-ответ», в ходе которого прогнозист в соответствии с заранее разработанной программой ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта.

При аналитическом методе осуществляется логический анализ какой-либо прогнозируемой ситуации, составляются докладные записки. Он предполагает самостоятельную работу эксперта над анализом тенденции, оценкой состояния и путей развития прогнозируемого объекта.

Метод написания сценария основан на определении логики процесса или явления во времени при различных условиях. Основное назначение сценария – определение генеральной цели развития объекта прогнозирования, выявление основных факторов фона и формулирование критериев для оценки верхних уровней дерева целей. Ценность сценария тем выше, чем меньше степень неопределенности, т.е. чем больше степень согласованности мнений экспертов в осуществимости событий, в развитии процесса и т.д.

Основным преимуществом рассмотренных выше методов является возможность максимального использования индивидуальных способностей экспертов и незначительность психологического давления, оказываемого на отдельных работников.

Методы коллективных экспертных оценок имеют следующие разновидности: метод «комиссий», метод «Дельфи», метод «коллективной генерации идей» («мозговая атака»), метод морфологического анализа и др.

Содержание метода «комиссий» следующие. Создаётся рабочая группа, в функции которой входят: назначение экспертов, проведение опроса, обработка материалов, анализ результатов коллективной экспертной оценки. Уточняются основные направления развития объекта, а также составляется матрица, отражающая генеральную цель, подцели и средства их достижения, т.е. направления научных исследований и разработок, результаты которых могут быть использованы для достижения цели.

Затем разрабатываются вопросы для экспертов, но содержание вопросов должно определяться спецификой прогнозируемого объекта.

Далее следует проведение опроса экспертов и статистическая обработка материалов, которые характеризуют обобщённое мнение и степень согласованности индивидуальных оценок экспертов. Они служат исходной базой для синтеза прогнозных гипотез, вариантов развития исследуемого явления или процесса. Методика представляет собой совокупность оценок относительной важности, назначенных экспертами каждого из оцениваемых направлений, исследований и разработок, выражающихся в баллах и принимающих значения от 0 до 1, от 0 до 10,от 0 до100и т.д. Эти оценки по определённому вопросу сводятся в таблицу, сроки – которой соответствуют направлениям исследований, а столбцы- порядковым номерам экспертов.

Метод «Дельфи» - один из наиболее распространённых методов экспертных оценок. Его основными особенностями являются: анонимность экспертов, полный отказ от личных контактов экспертов и коллективных обсуждений; обеспечение экспертов информацией, включая и обмен её между экспертами, после каждого тура опроса при сохранении анонимности оценок, аргументации и критики; обоснование ответов экспертов по запросу организаторов.

Метод «коллективной генерации идей» включает два элемента: выявление вероятностных вариантов развития объекта прогнозирования и их оценка. При «мозговой атаке» сначала активизируется творческий потенциал специалистов, что находит отражение в генерации определённой идеи. Затем следует процесс деструирования (разрушения, критики )этой идеи и формулируется контридея. Это позволяет за короткое время путём вовлечения всех экспертов в активный творческий процесс получить продуктивные результаты.

Метод «морфологического анализа» представляет собой упорядоченный способ рассмотрения объекта и получения систематизированной информации по всем возможным вариантам его развития. Он включает ряд приёмов, имеющих единый принцип действий: систематизированное рассмотрение характеристик объекта, стремление не пропустить ни одной из них, ничего не отбрасывать без предварительного исчерпывающего исследования. Этой цели служит приём систематизированного охвата информации с последующим исследованием её по методу «морфологического ящика».

Последний строится в виде дерева или матрицы, в клетках которых помещены соответствующие характеристики объекта. Последовательное соединение одного из параметров первого уровня с одним из параметров последующего уровня представляет собой одно из возможных альтернатив его состояния.

Группа методов коллективных экспертных оценок основана на том, что при коллективном мышлении, во-первых, выше точность результата и, во-вторых, при обработке индивидуальных независимых оценок, выносимых экспертами, могут возникнуть продуктивные идеи.

Формализованные методы прогнозирования

Формализованные методы прогнозирования базируются на математической теории, которая обеспечивает повышение достоверности и точности прогнозов, значительно сокращает сроки их выполнения, позволяет облегчить деятельность по обработке информации и оценке результатов. В состав формализованных методов прогнозирования входят: методы экстраполяции и методы математического моделирования.

Термин « экстраполяция» имеет несколько толкований. В широком смысле слова экстраполяция – это метод научного исследования, заключающийся в распространении выводов, полученных из наблюдения над одной частью явления, на другую его часть.

В узком смысле слово экстраполяция – это нахождение по ряду данных функций других её значений, находящихся в не этого ряда. Экстраполяция заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций экономического развития перенесение их на будущее. В прогнозировании экстраполяция (экстраполирование) применяется при изучении временных рядов и представляет собой нахождение значений функций за пределами области её определения с использованием информации о проведении данной функции в некоторых точках, принадлежащих области её определения.

Различают перспективную и ретроспективную экстраполяцию. Перспективная экстраполяция предполагает продолжение уровней ряда динамики на будущее на основе выявленной закономерности изменения уровней в изучаемом отрезке времени . Ретроспективная экстраполяция характеризуется продолжением уровня ряда динамики в прошлое.

Понятием, противоположным экстраполяции, является интерполяция, интерполирование, которое предусматривает нахождение промежуточных значений функции в области её определения. При изучении временных рядов в необходимости может производиться интерполирование промежуточных уровней.

Разграничивают формальную и прогнозную экстраполяцию. Формальная экстраполяция базируется на предложении и сохранении в будущем прошлых и настоящих тенденций развития объекта. Прогнозная экстраполяция увязывает фактическое состояние исследуемого объекта с гипотезами его развития. Она предполагает необходимость учёта в перспективе альтернативных изменений самого объекта, его сущности.

При формировании прогнозов с помощью экстраполяции исходят из статистически складывающихся тенденций изменения те или иных количественных характеристик объекта. Экстраполируются оценочные, функциональные, системные и структурные характеристики, например, количественные характеристики экономического, научного, производственного потенциала. Степень реальности такого рода прогнозов в значительной мере обусловливается аргументированностью выбора пределов «экстраполяции» по отношению к сущности рассматриваемого явления. Последовательность действий при статистическом анализе тенденций и экстраполировании состоит в следующем:

1. Чёткое определение задачи, выдвижение гипотез о возможном развитии прогнозируемого объекта, обсуждение факторов, стимулирующих или препятствующих развитию данного объекта, определение необходимой экстраполяции и её допустимой дальности.

2. Выбор системы параметров, унификация различных единиц измерения, относящихся к каждому параметру в отдельности.

3. Сбор и систематизация данных. Перед сведением их в соответствующие таблицы проверяется однородность данных и их сопоставимость.

4. Выявление тенденций или симптомов изменения изучаемых величин в ходе статистического анализа и непосредственной данных.

В экстраполяционных прогнозах предсказание конкретных значении изучаемого объекта или параметра в какой-то определённый период времени не считается основным компонентом. Особо важным здесь является своевременное фиксирование объективно процесса. Под тенденцией развития понимают некоторое его направление, долговременную эволюцию. Обычно тенденцию стремятся представить в виде более или менее гладкой траектории.

Для повышения точности экстраполяции используются различные приёмы. Например, экстраполируемая часть общей кривой развития ( тренд ) корректируется с учётом реального опыта функционирования отрасли – аналога исследований или объекта, опережающих в своём развитии прогнозируемый объект.

Тренд – это изменение, определяющее общее направление развития, основную тенденцию временных рядов. Под ним понимается характеристика основной закономерности движения во времени, в некоторой мере свободной от случайных воздействий. Тренд – это длительная тенденция изменения экономических показателей. При разработке моделей прогнозирования тренд оказывается основной составляющей прогнозируемого временного ряда, на которую уже накладываются другие составляющие. Результат при этом связывается исключительно с ходом времени. Предполагается, что через время можно выразить влияние всех основных факторов.

Задача прогноза состоит в определении вида экстраполируемых функций на основе исходных эмпирических данных и параметров выбранной функции. Первым этапом является выбор оптимального вида функции, дающей наилучшее описание тренда. Следующим этапом является расчёт параметров выбранной экстраполяционной функции. При оценке параметров зависимостей наиболее распространёнными являются метод наименьших квадратов и его модификаций, метод экспоненциального сглаживания, метод скользящей средней и другие.

Сущность метода наименьших квадратов состоит в отыскании параметров модели тренда, минимизирующих её отклонение от точек исходного временного ряда, т. е. минимизации суммы квадратических отклонений между наблюдаемыми и расчётными величинами. Модель тренда может различаться по виду. Её выбор в каждом конкретном случае осуществляется в соответствии с рядом статистических критериев. Наибольшее распространение в практических исследованиях получили следующие функции: линейная, квадратичная, степенная, показательная, экспоненциальная, логическая. Особенно широко применяется линейная, или линеаризуемая, т.е. сводимая к линейной форме, как наиболее и простая в достаточной степени удовлетворяющая исходными данными. Метод наименьших квадратов широко применяется в прогнозировании в силу его простоты и том, что модель тренда жёстко фиксируется, а это делает возможным его применение только при небольших периодах упреждения, т.е. при краткосрочном прогнозировании.

Метод экспоненциального сглаживания даёт возможность получить оценки параметров тренда, характеризующих не средний уровень процесса, а тенденцию, сложившуюся к моменту последнего наблюдения. Этот метод позволяет оценить параметры модели, описывающей тенденцию, которая сформировалась в конце базисного периода. Он не просто экстраполирует действующие зависимости в будущее, а приспосабливается, адаптируется к изменяющимся во времени условиям.

Метод экспоненциального сглаживания применяется при кратко- и среднесрочном прогнозировании. Его преимущества состоят в том, что он не требует обширной информационной базы и предполагает её интенсивный анализ с точки зрения информационной ценности различных членов временной последовательности. Модели, описывающие динамику показателя, имеют простую метематическую формулировку, а адаптивная эволюция параметров позволяет отразить неоднородность и текучесть свойств временного ряда.

Метод скользящей средней дает возможность выравнивать динамический ряд путем его расчленения на равные части с обязательным совпадением в каждой из них сумм модельных и эмпирических значений.

В целом методы экстраполяции, основанные на продлении тенденций прошлого и настоящего на будущий период, могут использоваться в прогнозировании лишь при периоде упреждения до пяти или семи лет. Важнейшим условием является наличие устойчиво выраженных тенденций развития какого-либо явления или процесса социально- экономической действительности. При более длительных сроках прогноза эти методы не дают точных результатов.

Распространение методикой описания тех или иных процессов и явлений служит моделирование, которое следует понимать как исследование объектов познания на их моделях. Она предполагает построение моделей реально существующих предметов и явлений: живых организмов, инженерных инструкций, общественных систем, различных процессов, в том числе и социально-экономических. Моделирование считается достаточно эффективным средством прогнозирования.

В научной литературе термин «модель» означает какой-либо условный образ объекта исследования. Модель – это схема, изображение или описание какого-либо явления или процесса в природе и обществе. Модель конструируется субъектом исследования так, чтобы операции отображали характеристики объекта, существенные для цели исследования (взаимосвязи, структурные и функциональные параметры и т.п.) Модель – один из важнейших инструментов бюджетного прогнозирования, научного познания исследуемого процесса. Поэтому вопрос об адекватности модели объекту (т.е. о качестве отображения) правомерно решать лишь относительно определённые цели.

Содержанием процесса моделирования являются: конструирование модели на основе предварительного изучения объекта или процесса, выделение его существенных характеристик или признаков; теоретический и экспериментальный анализ модели; сопоставление результатов моделирования с фактическими данными об объекте или процессе; корректировка и уточнение модели.

Для описания моделей (включая алгоритмы и их действия) используется математический аппарат. Это связано с преимуществами математического подхода к много стадийным процессам обработки информации, использованием идентичных средств формирования задач, поиска методов их решения, фиксации этих методов и их преобразования в программы, рассчитанные на применение средств вычислительной техники.

Средством изучения закономерностей развития социально-экономических процессов является экономико-математическая модель. Под экономическо-математческой моделью (ЭММ) понимается методика доведения до полного, исчерпывающего описания процесса получения и обработки исходной информации и правил решения рассматриваемой задачи в достаточно широком спектре конкретных случаев. ЭММ – это система формализованных соотношений, описывающих основные взаимосвязи элементов образующих экономическую систему.

Эконометрика - наука, изучающая конкретные количественные взаимосвязи экономических процессов с помощью экономико-математических методов и моделей. Система ЭММ эконометрического типа служит для описания относительно сложных процессов экономического или социального характера. Эконометрическое моделирование основано на обработке статистической информации ретроспективного характера, оценке отдельны переменных величин, их параметров.

Эта модель показывает зависимость потребности в финансировании от двух факторов; количества потребителей бюджетных услуг и норм расходов и называется дескриптивной (описательной).

Разработка системы моделей бюджетного прогнозирования проходит три этапа. Первый предполагает разработку локальных методик бюджетного прогнозирования. Здесь прорабатываются отдельные модели и подсистемы моделей бюджетного прогнозирования. Разработанные модели должны быть взаимно увязаны и составлять единую систему для целей прогнозирования, обеспечивающую взаимодействие отдельных моделей в соответствии с определенными требованиями, которые фиксируются в программе исследований по проблеме в целом.

Второй предусматривает создание системы взаимодействующих моделей бюджетного прогнозирования на базе разработки локальных методик прогнозирования. Здесь уточняются и согласовываются подсистемы моделей, проверяется их взаимодействие, определяется последовательность использования отдельных моделей, а также приемов оценки методов проверки получаемых комплексных прогнозов. Составляются соответствующие программы для решения задач на ЭВМ.

Третий включает уточнение и развитие отдельных локальных систем и методик в ходе создания системы моделей прогнозирования и практического их использования.

Отдельные модели и система моделей бюджетного прогнозирования должны отвечать определенным требованиям, предопределяющим методы, с помощью которых следует разрабатывать модели, а также методы и средства осуществления расчетов. Содержание этих требований сводится к следующим положениям. Методика должна:

• давать четкое описание последовательности правил (т.е. алгоритмы), позволяющее составить прогноз при достаточно широких предположениях о характере и значениях исходной информации;

• использовать методы и технические средства, позволяющие проводить расчеты своевременно и многократно. При этом следует исходить из неоднородной и большой по объему, меняющейся по вариантам прогноза информации;

• учитывать сложные, многофакторные связи прогнозируемых процессов и показателей. В этих условиях необходимо выявление важнейших и устойчивых закономерностей и тенденций как на исходном материале, так и в процессе анализа результатов, получаемых по данной методике, и их расчетов по комплексу связанных с ней моделей;

• содействовать согласованию отдельных прогнозах в их системе, обеспечивающей непротиворечивость и взаимную корректировку прогнозов

Применение математических методов является необходимым условием для разработки и использования методов моделирования в прогнозировании бюджетов всех уровней, что обеспечивает высокую степень обоснованности, действенности и своевременности прогнозов развития системы государственных финансов. При этом используют систему моделей прогнозирования бюджетов, под которой следует понимать совокупность методик и моделей, позволяющую дать согласованный и непротиворечивый прогноз налоговой базы, контингентов потребителей бюджетных услуг, основывающийся на изучении складывающихся в текущем и будущем периодах тенденций и закономерностей, на заданных целевых установках, на имеющихся источниках финансирования, выявленных потребностях бюджета и их динамике.

В прогностике выделяют различные виды моделей: оптимизационная, статистические (с учетом фактора времени) и динамические, факторные, структурные, комбинированные и др. В зависимости от уровня агрегирования один и тот же тип моделей может быть применен к различным экономическим объектам. Отсюда выделяют модели макроэкономические, межотраслевые, межрегиональные, отраслевые, региональные. Моделирование применяется не только в прогнозировании бюджетов, но и в планировании. Наиболее распространенными методами математического моделирования являются корреляционно-регрессионный метод, модель межотраслевого баланса, оптимизационные модели.

Глава 3

3.1 Необходимость перспективного финансового планирования

Международный опыт свидетельствует о том, что практика составления годового бюджета стала дополняться планированием бюджета на многолетнюю перспективу. Потребность в многолетнем бюджетном планировании связана, в частности, с необходимостью учета в финансовом планировании долгосрочных эффектов от принимаемых сегодня решений в области налогообложения и расходных обязательств, учета влияния на потребности в государственном финансировании долгосрочных внешних факторов (социальных, демографических, экономических), а также возможности осуществлять целенаправленную политику, что может быть особенно важным при решении приоритетных государственных задач.

В настоящее время все страны Европейского Союза разрабатывают среднесрочные бюджетные программы. Общим требованием Европейской комиссии является представление ими ежегодно трехлетней программы стабильности и роста. Международный опыт показал, что наиболее приемлемой и разумной является разработка трехлетних бюджетных планов, в которых первый год является очередным бюджетным годом, на который составляется годовой бюджет, а два других — годы, следующие за очередным годом. Бюджетные планы с большим горизонтом планирования подвержены риску значительных ошибок в прогнозах бюджетных доходов и колебании экономической конъюнктуры.

Одной из задач бюджетной реформы РФ в настоящее время является переход к среднесрочному (на несколько лет) бюджетному планированию, в рамках которого бюджетный цикл начинается с рассмотрения ранее одобренных в бюджетном цикле основных параметров среднесрочного финансового плана на соответствующий год, анализа изменений внешних факторов и условий, обоснование изменений, вносимых на основные бюджетные показатели планируемого года, а также корректировка или разработка бюджетных корректировок на последующие годы прогнозного периода.

Перспективный финансовый план разрабатывается в целях:

• информирования законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы;

• комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, финансовой политики;

• отслеживания долгосрочных негативных тенденций и своевременного принятия соответствующих мер.

Перспективное бюджетное планирование позволяет решать следующие задачи:

• обеспечение среднесрочной сбалансированности доходов и расходов;

• определение приоритетов развития территории и их отражение в перспективном финансовом плане, а через него в бюджетах, с учетом ограничений по доходам;

• формирование обоснованных и реалистичных программ по реализации приоритетов развития территории;

• осуществление мониторинга и анализа степени достижения поставленных целей и качества прогнозов;

• повышение обоснованности стратегических решений;

• повышение эффективности использования бюджетных ресурсов.

В соответствии со ст. 174 Бюджетного кодекса перспективный финансовый план – документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития Российской Федерации, муниципального образования и содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

Перспективный бюджетный план можно сравнить со своего рода бизнес-планом территории, из которого видны, например, источники погашения по внешним и внутренним обязательствам.

Перспективный финансовый план законодательно не утверждается.

Перспективный финансовый план разрабатывается на три года, из которых:

первый год-это год, на который составляется бюджет;

следующие два года - плановый период, на протяжении которого прослеживаются реальные результаты заявленной экономической политики.

Таким образом, бюджет на очередной финансовый год является составной частью ежегодно обновляемого и смещаемого на один год вперед многолетнего (как правило, трехлетнего) финансового документа. Такой порядок обеспечивает преемственность государственной политики и предсказуемость распределения бюджетных ассигнований и, с другой стороны, позволяет вносить в них по четкой и прозрачной процедуре ежегодные корректировки в соответствии с целями социально-экономической политики и условиями их достижения

Исходной базой для формирования перспективного финансового плана является бюджет на текущий год.

Перспективный финансовый план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования, при этом плановый период сдвигается на один год вперед.

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации. При разработке перспективного финансового плана не требуется точного указания отдельных статей доходов и расходов - достаточно использования более расширенных, укрупненных показателей бюджетной классификации.

3.2 Этапы разработки перспективного финансового плана

Ежегодный цикл бюджетного планирования начинается после утверждения законодательным (представительным) органом проекта бюджета, но не позднее начала года, предшествующего прогнозируемому, и заканчивается после принятия указанным органом бюджета на очередной финансовый год.

Перспективный финансовый план разрабатывается в рамках цикла финансового планирования и осуществляется в три этапа.

На первом этапе разрабатываются и утверждаются сценарные условия и основные направления бюджетной, налоговой и долговой политики.

Сценарные условия содержат прогнозируемые на плановый период значения основных макроэкономических показателей, к числу которых рекомендуется отнести:

1. Динамику валового регионального продукта (для субъектов Федерации), объем промышленного производства, оборота оптовой и розничной торговли (преимущественно для муниципальных образований).

2. Динамику темпов роста базовых отраслей экономики с выделением тех отраслей экономики (видов деятельности), которые имеют наибольшее социально-экономическое значение для данной территории.

3. Прогноз индекса розничных цен, цен и тарифов на платные услуги, цен и тарифов на товары и услуги естественных монополий, как федерального уровня (газ, электроэнергия, железнодорожные перевозки, теплоэнергия), так и местного уровня (локальные монополии).

4. Объемы производства продукции (товаров, работ, услуг) по группам подакцизных товаров и наиболее значимым отраслям экономики, в том числе с выделением показателей по малому предпринимательству и крупнейшим налогоплательщикам.

5. Среднегодовую стоимость амортизируемого имущества, остаточную стоимость основных фондов, кадастровую стоимость земли.

6. Оборот розничной торговли, платные услуги населению.

7. Численность населения (в том числе численность занятых в экономике, по различным социально значимым группам).

8. Инвестиции в основной капитал в разрезе всех источников финансирования, в том числе за счет средств регионального (местного) бюджета, включая межбюджетные трансферты из бюджетов вышестоящих уровней бюджетной системы, направляемые на софинансирование капитальных расходов.

9. Фонд заработной платы.

10. Величину прожиточного минимума в расчете на душу населения и по основным социально-демографическим группам населения и иных наборов товаров и услуг, применяемых для определения объемов финансирования отдельных расходных полномочий.

11. Прибыль и убытки организаций.

12. Стандарты оплаты населением жилищно-коммунальных услуг.

13. Уровень износа основных фондов по отдельным отраслям экономики, включая жилищно-коммунальное хозяйство, пассажирский транспорт.

14. Дополнительные показатели, отражающие специфику региона (муниципалитета).

Сценарные условия рекомендуется разрабатывать как минимум в двух основных вариантах (основанных на разных вариантах социально-экономического развития).

Сценарные условия разрабатываются органом исполнительной власти субъекта Российской Федерации (муниципального образования), отвечающим за развитие экономики, и утверждаются высшим исполнительным органом субъекта Российской Федерации (муниципалитета).

На втором этапе разрабатываются и утверждаются основные показатели перспективного финансового плана.

Основные показатели перспективного финансового плана разрабатываются по специальной форме, конкретный перечень показателей и степень их детализации зависят от приоритетов среднесрочного планирования территории.

Основные показатели перспективного финансового плана рекомендуется разрабатывать не менее чем в двух основных вариантах, основанных на разных вариантах прогнозов социально-экономического развития.

Варианты могут быть основаны, в частности, на продолжении реализации прежних приоритетов администрации, а также на учете новых приоритетов, заложенных в программу действий администрации. Основным принципом бюджетного планирования должно стать обеспечение в среднесрочной перспективе действующих и принимаемых обязательств в соответствии с целями и ожидаемыми результатами государственной (муниципальной) политики.

Объем бюджета действующих обязательств не может превышать планируемого объема доходов и сальдо источников покрытия дефицита бюджета при консервативном сценарии социально-экономического прогноза на соответствующий год, условия (внешние параметры) формирования которого должны быть определены нормативными правовыми актами высшего исполнительного органа субъекта Российской Федерации (муниципального образования). В случае невыполнения указанного условия (например, невозможности обеспечения обязательств при реализации наиболее неблагоприятного варианта прогноза социально-экономического развития) действующие обязательства подлежат сокращению.

Основные показатели перспективного финансового плана разрабатываются в условиях действующего законодательства, влияющего на доходы бюджета субъекта Российской Федерации (муниципального образования).

По решению Рабочей комиссии могут разрабатываться дополнительные варианты основных показателей перспективного финансового плана, в частности, в соответствии с различными вариантами макроэкономических показателей.

На третьем этапе разрабатывается проект перспективного финансового плана.

Проект перспективного финансового плана разрабатывается исходя из утвержденного высшим исполнительным органом субъекта Российской Федерации (муниципального образования) варианта основных показателей перспективного финансового плана с целью определения основных параметров (характеристик) бюджета территории в плановом периоде. Вместе с тем по мере внедрения в практику бюджетного планирования расходов отдельных элементов бюджетирования, ориентированного на результат, в рамках перспективного финансового плана необходимо дополнительно установить предельные объемы бюджетов главных распорядителей бюджетных средств.

При разработке перспективного финансового плана финансовый орган субъекта Российской Федерации (местного самоуправления) и орган, отвечающий за развитие экономики, могут вносить в Рабочую комиссию предложения по корректировке сценарных условий и (или) основных показателей перспективного финансового плана в соответствии с прогнозом социально-экономического развития.

Предельные объемы бюджетов субъектов бюджетного планирования в плановом периоде целесообразно определять раздельно по бюджету действующих и бюджету принимаемых обязательств.

Сокращение общего объема бюджета действующих обязательств субъекта бюджетного планирования по сравнению с ранее утвержденным в составе перспективного финансового плана объемом допускается только в случае изменения (снижения) индексов-дефляторов (коэффициентов), применяемых для расчета ассигнований для исполнения действующих обязательств, и (или) в соответствии с решениями высшего исполнительного органа субъекта Российской Федерации (муниципального образования) по сокращению (отмене, прекращению действия) в плановом периоде конкретных видов действующих обязательств.

Бюджет принимаемых обязательств распределяется в соответствии с решениями высшего исполнительного органа субъекта Российской Федерации (муниципального образования) по результатам рассмотрения:

• предложений финансового органа субъекта Российской Федерации (муниципального образования) по распределению бюджета принимаемых обязательств между субъектами бюджетного планирования в связи с реализацией принятых или планируемых решений высшего исполнительного органа субъекта Российской Федерации (муниципального образования), например, по повышению зарплаты, введению (повышению) стандартов услуг, реализации новых приоритетов и т.п.;

• предложений субъектов бюджетного планирования, которые рекомендуется рассматривать на основе сопоставления результативности по заранее утвержденной процедуре и критериям.

Проект перспективного финансового плана разрабатывается финансовым органом субъекта Российской Федерации (муниципального образования), рассматривается Рабочей комиссией и может быть утвержден высшим исполнительным органом субъекта Российской Федерации (муниципального образования).

Перспективный финансовый план, утвержденный высшим исполнительным органом субъекта Российской Федерации (муниципального образования) или прикладываемый к проекту бюджета как информационный материал, направляется в порядке информации в законодательный (представительный) орган государственной власти Российской Федерации (муниципального образования), а также органам государственной власти субъекта Российской Федерации (муниципального образования) в соответствии с законодательством субъекта Российской Федерации (муниципального образования).

Уточненный перспективный финансовый план направляется в законодательный (представительный) орган государственной власти субъекта Российской Федерации (муниципального образования) одновременно с внесением проекта регионального (местного) бюджета.

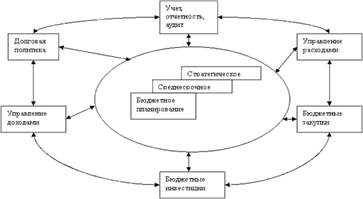

В рамках перспективного финансового плана осуществляется согласование всех инструментов экономической и финансовой политики в среднесрочной перспективе (см. рис. 3.1).

Рис. 3.1. Согласование инструментов экономической и финансовой политики

3.3 Формирование среднесрочного финансового плана

Среднесрочный (перспективный) финансовый план формируется, как правило, на основании среднесрочного экономического и финансового прогноза. Однако способы формирования среднесрочного финансового плана на основании такого прогноза отличаются друг от друга в разных странах.

В Германии основные параметры среднесрочного финансового плана формируются Советом по финансовому планированию, который обеспечивает согласованность между бюджетами разных уровней. На заседаниях Совета в результате переговоров между представителями всех трех уровней власти определяются параметры и совокупный объем государственных расходов на среднесрочную перспективу, а также распределение бюджетных ресурсов между бюджетами трех уровней. По достижении договоренности все уровни власти модифицируют свои бюджеты в соответствии с параметрами, определенными в среднесрочном финансовом плане. В этом смысле многолетние бюджетные показатели функционируют в контексте финансового плана, благодаря чему обеспечивается согласованность бюджетной политики и бюджетных решений на всех уровнях власти с целями общенациональной макроэкономической политики.

В странах Британского Содружества среднесрочный финансовый план разрабатывается и уточняется либо Казначейством, либо Министерством финансов в соответствии с экономической программой правительства. В Канаде и Англии финансовая стратегия правительства находит свое выражение в лимитах расходов по министерствам на многолетний период. В Новой Зеландии Закон «О фискальной ответственности» требует, чтобы правительство представляло в парламент официальный доклад (положение) «О бюджетной политике» еще до начала бюджетного процесса. В США экономическая и фискальная стратегия правительства излагается в ежегодном экономическом докладе президента. Кроме того, многолетние лимиты на размер бюджетного дефицита в США определяются в законодательном порядке (Закон «Об обязательном исполнении бюджета»).

3.4 Полномочия субъектов РФ (муниципальных образований) по регламентации процесса среднесрочного и годового финансового планирования

Федеральное бюджетное законодательство дает лишь самые общие понятия среднесрочного планирования. Это открывает возможность, используя заданные законом рамки, создавать нормативную базу для более детального правового регулирования бюджетного процесса на региональном и муниципальном уровнях по следующим вопросам.

1. Детализация целей и задач перспективного финансового планирования с учетом особенностей и приоритетов развития конкретной территории. Эти особенности и приоритеты могут быть как обусловлены особенностями социально-экономического развития территории, так и политическими решениями, предусматривающими в среднесрочном периоде первоочередное развитие определенных отраслей или первоочередное решение определенных социальных проблем.

2. Определение статуса перспективного финансового плана. Бюджетный кодекс Российской Федерации, упоминая о том, что перспективный финансовый план законодательно не утверждается, не определяет форму, процедуру и орган, принимающий решение об утверждении этого документа. Возможны следующие варианты решения данного вопроса:

• Перспективный финансовый план — информационный материал, прилагаемый к проекту бюджета на очередной год (наиболее частая практика на территориях в настоящее время);