Федеральное агентство по образованию Российской Федерации

Филиал ГОУ ВПО "Санкт-Петербургского государственного инженерно-экономического университета" в г. Вологде

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

по дисциплине: "Финансы"

на тему: "Формы расходов бюджетов

(на примере социальной отрасли бюджета Вологодской области)"

Вологда 2008

Содержание

Введение

Глава 1. Региональные бюджеты РФ

1.1 Экономическая сущность и содержание региональных бюджетов РФ

1.2 Общая характеристика расходов региональных бюджетов РФ

1.3 Формы расходов бюджетов РФ

Глава 2. Анализ форм расходов бюджета Вологодской области (на примере отрасли "Социальная политика")

2.1 Расходы областного бюджета по отрасли за 2006-2008 гг.

2.2 Формы расходования бюджетных средств области по отрасли за 2006-2008 гг.

Глава 3. Направления развития отрасли "Социальная политика" в Вологодской области

Заключение

Список литературы

Система бюджетного финансирования в Российской Федерации является результатом длительного развития, в ходе которого одни элементы системы развивались и совершенствовались, другие утрачивались.

Для выполнения государством своих функций и задач перед обществом в масштабе государства формируется централизованный финансовый фонд называемый федеральным бюджетом.

Все большее значение в экономическом развитии и решении различных государственных вопросов придается субъектам РФ. Соответственно возрастают требования к финансовому обеспечению полномочий органов власти субфедерального уровня; устойчивости их бюджетов; обоснованности планирования доходов и расходов.

С принятием Бюджетного Кодекса РФ распределение расходов по уровням бюджетной системы осуществляется на основе этого документа.

Региональные бюджеты являются центральным звеном территориальных бюджетов, поэтому следует уделять большое внимание тому, как распределяются расходы субъектов РФ, в каких формах осуществляется предоставление бюджетных средств.

Целью работы является рассмотрение форм расходов бюджетов, а именно региональных бюджетов (на примере Вологодской области).

Цель исследования позволила сформулировать задачи, которые решались в данной работе:

рассмотреть общую характеристику региональных бюджетов;

определить формы расходов бюджетов;

проанализировать расходы регионального бюджета и оценить формы их осуществления на примере Вологодской области по отрасли "Социальная политика";

рассмотреть основные направления развития отрасли "Социальная политика".

В исследовании были использованы следующие методы: анализа, сравнения, аналитические методы.

Данная работа состоит из введения, трех глав, заключения, списка литературы и приложения. Во введении показана актуальность данной темы, поставлены цели и задачи.1 глава посвящена характеристике региональных бюджетов, структуры доходов, расходов и форм расходования бюджетных средств. Во 2 главе проводится анализ расходов конкретной отрасли ("Социальная политика") бюджета Вологодской области, форм расходования бюджетных средств данной отрасли. В 3 главе выделяются основные направления развития отрасли "Социальная политика" на среднесрочную перспективу.

Бюджетный Кодекс РФ определяет бюджет, как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Таким образом, бюджет является для государства средством аккумуляции финансовых ресурсов и дает возможность содержать государственный аппарат, армии, выполнять необходимые социальные мероприятия, реализовывать приоритетные экономические задачи, т.е. дает возможность государству выполнять присущие ему функции.

Региональные бюджеты - центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Согласно Бюджетному Кодексу РФ, бюджет субъекта Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации. Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается, за исключением случаев, предусмотренных Бюджетным Кодексом [1].

Поскольку субъектами РФ являются различные виды государственных и административно-территориальных образований, то и бюджет субъекта федерации представлены разными видами бюджетов - республиканскими (у республик в составе РФ), областными (у областей и автономных областей), окружными (у округов, входящих в состав РФ), краевыми (у краев), бюджетами городов Москвы и Санкт-Петербурга.

Разрабатывается и утверждается бюджет субъекта федерации в форме закона субъекта РФ; как и все другие российские бюджеты, он составляется на один финансовый год, период которого совпадает с календарным годом. Бюджетный кодекс РФ закрепил за субъектами РФ право самостоятельно формировать, утверждать и исполнять бюджет субъекта федерации, осуществлять систематический контроль за его исполнением. Бюджетная самостоятельность субъектов РФ обеспечивается: наличием достаточных по своим размерам собственных доходов бюджета; правом определять направления расходования бюджетных средств в соответствии с компетенцией региональных органов власти; правом использовать по своему усмотрению доходы, дополнительно полученные в ходе исполнения бюджета; правом на компенсацию дополнительных расходов (потерь доходов), возникших в результате решений, принятых федеральными органами власти, и одновременно недопустимостью компенсировать за счет бюджетов других уровней дополнительные расходы (потери доходов), возникшие по вине самого субъекта РФ в ходе исполнения бюджета субъекта федерации. Региональные бюджеты получают помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие нижестоящим муниципальным образованиям (местным бюджетам).

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным, поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется.

С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.

Доходы бюджета субъекта федерации согласно Бюджетному кодексу РФ формируются за счет собственных налоговых доходов, регулирующих налогов (за исключением сумм, передаваемых бюджетам муниципальных образований в порядке бюджетного регулирования), неналоговых доходов и безвозмездных перечислений. К собственным налоговым доходам относятся:

региональные налоги и сборы, определенные Налоговым кодексом РФ (например, налог на имущество предприятий, единый налог на вмененный доход для юридических лиц и др.);

отчисления от федеральных налогов, установленные на постоянной основе в соответствии с разграничением между бюджетами разного уровня налоговой ставки или налоговой базы (например, налог на прибыль, некоторые виды акцизов и т.д.), и др.

В состав регулирующих доходов входят федеральные налоги, по которым ежегодно при утверждении федерального бюджета устанавливают нормативы отчислений в бюджет субъекта федерации на очередной финансовый год (налог на доходы физических лиц и др.).

К неналоговым доходам бюджета субъекта федерации относятся:

доходы от использования или продажи имущества, находящегося в собственности субъекта Федерации (дивиденды по акциям; арендная плата за сданное в аренду имущество; проценты, полученные от размещения временно свободных денежных средств в банках; поступления от продажи акций, находящихся в собственности субъекта Федерации; доходы от реализации бесхозяйного и конфискованного имущества и т.д.);

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Федерации;

средства, получаемые в результате применения мер гражданско-правовой, административной и уголовной ответственности (сборы, взимаемые ГИБДД, штрафные санкции; суммы, взыскиваемые с лиц, виновных в совершении преступления, и т.п.).

Отдельную группу бюджетных доходов составляют безвозмездные перечисления, поступающие от нерезидентов (международных организаций, правительств иностранных государств и т.п.), юридических и физических лиц, бюджетов других уровней (в виде дотаций, субвенций, трансфертов, средств по взаимным расчетам, возникающим в связи с изменениями в бюджетном и налоговом законодательствах, и др.). Обособленную группу бюджетных доходов образуют средства, поступающие от государственных внебюджетных и целевых бюджетных фондов.

Структура доходов по всей совокупности региональных бюджетов России характеризуется тем, что почти на 2/3 формируется за счет регулирующих источников, причем более 40% составляют отчисления от федеральных налогов, а более 25% - различные виды финансовой помощи, выделяемой из федерального бюджета [3. стр.88]. Столь высокая доля регулирующих источников в известной мере объективно предопределена чрезвычайным разнообразием социально-экономических условий, в которых протекает жизнь конкретных регионов, что заставляет федеральную власть широко использовать методы бюджетного регулирования для сглаживания региональных различий. Большой вес регулирующих доходов требует изменения методологии формирования доходов бюджет субъекта федерации, совершенствования межбюджетных отношений. Доля собственных доходов в бюджете субъекта федерации даже у экономически развитых регионов не превышает 30%, что существенно осложняет решение проблемы обеспечения финансово-бюджетной самостоятельности субъектов Федерации.

Расходы региональных бюджетов подробно будут рассмотрены в следующем пункте.

Все большее значение в экономическом развитии и решении социальных вопросов придается субъектам РФ. Соответственно возрастают требования к финансовому обеспечению полномочий органов власти субфедерального уровня; устойчивости их бюджетов; обоснованности планирования доходов и расходов.

Бюджетные расходы - это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления [2. стр.328].

Расходы бюджета субъекта федерации формируются таким образом, чтобы обеспечить субъектам Федерации выполнение закрепленных за ними полномочий (с учетом установленных нормативов минимальной бюджетной обеспеченности и нормативов затрат на оказание государственных услуг регионального уровня).

В зависимости от экономического содержания расходы бюджета субъекта федерации делятся на текущие и капитальные. Текущие расходы обеспечивают:

текущее функционирование региональных органов государственной власти и бюджетных учреждений регионального уровня,

государственную поддержку отдельных отраслей экономики в соответствии с региональными целевыми программами,

финансовую помощь муниципальным образованиям,

осуществление международных и внешнеэкономических связей субъектов Федерации,

расходы на обслуживание государственного долга субъектов Федерации, а также другие расходы, не включаемые в состав капитальных.

Капитальные расходы обеспечивают финансирование инновационной и инвестиционной деятельности в соответствии с утверждаемыми целевыми адресными инвестиционными программами.

Согласно Бюджетному кодексу следующие функциональные виды расходов финансируются исключительно из бюджетов субъектов Федерации:

обеспечение функционирования органов представительной и исполнительной власти субъектов Федерации;

обслуживание и погашение государственного долга субъектов Федерации; проведение выборов и референдумов в субъектах Федерации;

обеспечение реализации региональных целевых программ;

формирование государственной собственности субъектов Федерации;

осуществление международных и внешнеэкономических связей субъектов Федерации;

содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Федерации;

обеспечение деятельности средств массовой информации субъектов Федерации;

оказание финансовой помощи местным бюджетам; обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

прочие расходы, связанные с осуществлением полномочий субъектов Федерации.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов:

государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

обеспечение правоохранительной деятельности;

обеспечение противопожарной безопасности; научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс.

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ, разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Предоставление бюджетных средств осуществляется в следующих формах:

ассигнования на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

трансфертов населению (ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления);

ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

субвенций и субсидий физическим и юридическим лицам;

инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

кредитов и займов внутри страны за счет государственных внешних заимствований;

кредитов иностранным государствам;

средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Для обоснования расходов, относимых на финансирование из бюджетов субъектов РФ, необходимо проанализировать динамику, структуру и состав расходов бюджетов данного уровня, рассмотрим анализ на примере Вологодской области.

Проанализируем расходы областного бюджета за 2006-2008 гг. [5, 6, 7].

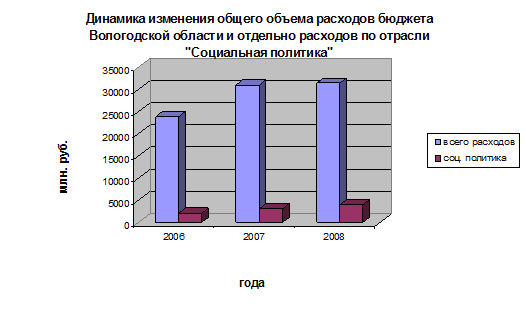

Структура расходов бюджета Вологодской области за исследуемый период представлена в приложении 1. Наблюдается повышение общей суммы расходов бюджета. В 2008 г. сумма расходов возросла на 1,6% по сравнению с 2007 г. и на 32,2% по сравнению с 2006 г. Значительный удельный вес занимают международные трансферты (40,8% на 2008 г). На поддержание промышленности, сельского хозяйства, транспорта, дорожного хозяйства, строительства, энергетики предусмотрено 16,2% от общего объема расходов, а на здравоохранение и спорт - 7%.

Расходы на социальную политику оказывают достаточное влияние на структуру всех расходов. Их удельный вес увеличивается за этот период, так в 2008 г. они составляют 4031122,0 тыс. руб. и 12,8% от общей суммы расходов области (диаграмма 1).

Нормативно-правовые акты субъекта РФ (в данном случае Вологодской области) были приняты и реализуются во исполнение Конституции РФ, федеральных законов и подзаконных актов (постановлений Правительства РФ, указов Президента РФ, нормативных актов министерств и ведомств), а также по вопросам, относящимся к компетенции самого субъекта.

Непосредственно социальной защите и развитию положений ст.7 в Конституции РФ посвящены две статьи - ст.38 посвящена защите материнства, детства и семьи; ст.39 говорит о гарантиях права на социальное обеспечение.

Диаграмма 1

В соответствии с Конституцией РФ вопросы социальной защиты отнесены к совместному ведению РФ и субъектов РФ (ст.72, ч.2, п. ж).

Основные направления социальной политики в области в первую очередь связаны с поддержкой слоев населения, которые в силу своего специфического положения не в состоянии играть активную роль в условиях рыночной экономики (это дети, неработающие пенсионеры, инвалиды, работники бюджетных организаций).

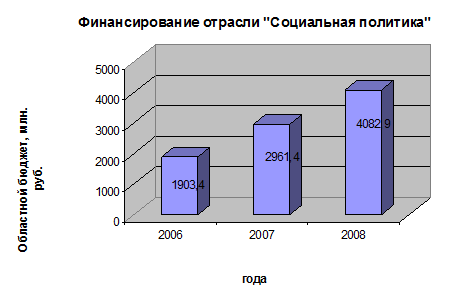

Около 500 тыс. граждан, проживающих в области, получают различные меры социальной поддержки и социальные услуги (40% населения области), среди них самыми многочисленными категориями являются люди пожилого возраста, инвалиды, семьи с детьми. Динамика финансирования данной отрасли из областного бюджета показана на диаграмме 2. Отсюда следует, что финансирование отрасли "Социальная политика" за 2008 г. возросло по сравнению с 2006 г. на 114,5%.

Диаграмма 2

Структуру и состав расходов отрасли "Социальная политика" можно представить в виде схемы (рис.1).

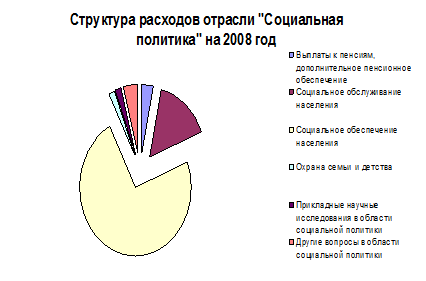

Рис.1. Наименование статей расходов отрасли "Социальная политика"Общий объем расходов на социальную политику в 2006 году составил 2149095,7 тыс. руб., из них самую большую долю занимают расходы на социальное обеспечение населения - 1615755,3 тыс. руб. (75,2%) [5]. В 2007 году общая величины расходов по данной отрасли была равна 3267217,4 тыс. руб., из них 2537789,5 тыс. руб. приходиться на социальное обеспечение населения (77,7%) [6]. Общий объем расходов по этой отрасли в 2008 году составляет 3 737 558,2 тыс. руб. [7]. Более подробный состав и показатели каждой статьи приведены в приложении 2. Процентное соотношение каждой статьи расходов представлено на следующей диаграмме 3.

Диаграмма 3

Таким образом, можно сделать вывод, что наибольший показатель расходов (78,8%) данной отрасли приходится на социальное обеспечение населения, включающее социальную помощь: обеспечение мер социальной поддержки отдельных категорий граждан (ветеранов труда, тружеников тыла), мероприятия в области социальной поддержки, оказание других видов социальной помощи. Также значительную долю в общем объеме расходов занимает социальное обеспечение населения ем объеме расходов занимают расходов занимают прикладные исследования в области социальной политики (16,1%): дома-интернаты для престарелых и инвалидов, обеспечение деятельности подведомственных учреждений, учреждения социального обслуживания, обеспечение деятельности подведомственных учреждений.

Далее рассмотрим основные итоги работы отрасли в сфере социальной защиты населения. Финансирование по основным направлениям за период 2006-2007 гг. рассмотрим на основании таблицы, приведенной в приложении 3. Из нее видно, что все статьи расходов значительно увеличились. Наибольший вес среди них занимают расходы на реализацию областных программ и законов - 62,4% в 2006 г. и 41% в 2007 г. от общей величины расходов, которая возросла в 2007 г. по сравнению с 2006 г. на 46,7%. В общем по всем расходам отрасли исполнение областного бюджета за 2007 г. составило 96,2%, а по расходам за счет средств федерального бюджета - 71,5%.

Финансирование по основным направлениям за период 2007-2008 гг. рассмотрим на основании таблицы, приведенной в приложении 4. Общая величина расходов, предусмотренная за 2008 г., увеличилась на 37,9% по сравнению с 2007 г.

В 2008 году деятельность департамента труда и социального развития области продолжает быть направлена на реализацию мер социальной поддержки, дальнейшее развитие социального обслуживания граждан, проживающих в Вологодской области. Целью проведения данных мероприятий является последовательное улучшение качества и уровня жизни населения области, снижение социального неравенства, обеспечения доступности основных социальных благ.

Деятельность данной системы соцзащиты в 2008 г. продолжает осуществляться посредством реализации более 40 различных федеральных и областных законов ("О мерах социальной поддержки отдельных категорий граждан", "Об охране семьи, материнства, отцовства и детства в Вологодской области", "О ежемесячной доплате к пенсии по случаю потери кормильца детям, родители которых погибли при исполнении обязанностей военной или иной службы (служебных обязанностей)" и другие), целевых программ ("профилактика правонарушений в Вологодской области", "Социальная поддержка инвалидов на 200-2008 годы" и другие) и мероприятий по социальной защите (мероприятия к дню памяти воинов-интернационалов (15.02.2008), мероприятия к Дню Победы в Великой Отечественной Войне (09.05.2008) и другие). Расходы на реализацию данных законов, программ и мероприятий составляют около 57,8 % от общей величины расходов.

Кроме распределения бюджетных средств департаментом труда и социального развития непосредственно на социальную политику, часть этих средств также идет на предоставление субсидий и субвенций муниципалитетам. Для начала разграничим понятия: субвенция и субсидия.

Субвенция (от лат. subvenire- приходить на помощь) - вид денежного пособия местным органам власти со стороны государства, выделяемого на определенный срок на конкретные цели, подлежит возврату в случае нецелевого использования или использования не в установленные сроки [11. стр.157]. В соответствии с Бюджетным Кодексом РФ, субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозвратной и безвозмездной основах на осуществление определенных целевых расходов.

В данном случае бюджетные средства Вологодской области выделяются муниципальным бюджетам на реализацию целей в сфере труда и социальной защиты населения.

Субсидия (от лат. subsidium- помощь, поддержка) - пособие в денежной ил натуральной форме, предоставляемое за счет государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти, другим государствам [11. стр.159]. В соответствии с Бюджетным Кодексом РФ, субсидия - это бюджетные средства, предоставляемые бюджету другого уровню бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

В данном случае областные бюджетные средства передаются муниципальным бюджетам для реализации областных целевых программ.

Финансирование по передаваемым полномочиям муниципальным районам и городским округам области в сфере труда и социальной защиты населения за 2007г. составляло 1554,7 млн. руб., а за 2008г. уже 2883,3 млн. руб., то есть возросло на 85,5%.

В 2008 году департамент труда и социального развития области осуществляет работу по организации финансирования по следующим направлениям (приложение 5).

1. На реализацию закона области от 17 декабря 2007 года №1718-ОЗ "О наделении органов местного самоуправления отдельными полномочиями в сфере труда и социального защиты населения области".

Средства на реализацию указанного закона предусмотрены приложением 17 "Субвенции бюджетам муниципальных районов (городских округов) области из регионального фонда компенсаций на 2008 год" к закону области от 17 декабря 2007 года №1722-ОЗ "Об областном бюджете на 2008 год" в следующих графах:

"Субвенции на оплату жилищно-коммунальных услуг отдельным категориям граждан за счет средств федерального фонда компенсаций". Данные субвенции перечисляются и расходуются в порядке, установленном постановлением Правительства области от 17 января 2005 года № 41 "О форме предоставления мер социальной поддержки по оплате жилищно-коммунальных услуг";

"Субвенции на выполнение отдельных государственных полномочий по обеспечению мер социальной поддержки и социального обслуживания отдельных категорий граждан". Названные субвенции расходуются в порядке, установленном постановлением Правительства области от 17 января 2008 года № 34 "Об утверждении Порядка предоставления и расходования субвенций на выполнение отдельных государственных полномочий по обеспечению мер социальной поддержки и социального обслуживания отдельных категорий граждан". Порядок предусматривает, что органы местного самоуправления осуществляют расходование полученных субвенций на следующие цели:

на предоставление государственной социальной помощи;

на предоставление социальных услуг в учреждениях социального обслуживания населения;

на предоставление мер социальной поддержки по оплате жилищно-коммунальных услуг;

на организацию отдыха и оздоровления детей и другие.

"Субвенции на передаваемые полномочия по предоставлению субсидий на оплату жилого помещения и коммунальных услуг гражданам". Названные субвенции расходуются в порядке, установленном постановлением Правительства области от 17 января 2008 года № 33 "Об утверждении Порядка предоставления и расходования средств, направляемых на осуществление отдельных государственных полномочий по предоставлению гражданам субсидий на оплату жилого помещения и коммунальных услуг".

Органы местного самоуправления расходуют субвенции на следующие цели:

на выплату гражданам субсидий на оплату жилого помещения и коммунальных услуг;

на оплату услуг по их доставке;

на администрирование полномочий (оплата труда, текущие и капитальные расходы).

"Субвенции на передаваемые полномочия по предоставлению мер социальной поддержки в форме частичной оплаты жилого помещения и коммунальных услуг гражданам". Субвенции расходуются в порядке, определенном постановлением Правительства области от 17 января 2008 года № 35 "О внесении изменений в постановление Правительства области от 2 февраля 2007 года № 142".

Органы местного самоуправления расходуют субвенции на следующие цели:

на выплату гражданам субсидий на оплату жилого помещения и коммунальных услуг;

на оплату услуг по их доставке;

на администрирование полномочий (оплата труда, текущие и капитальные расходы).

2. На реализацию закона области от 17 декабря 2007 года%1720-ОЗ "О наделении органов местного самоуправления отдельными государственными полномочиями по опеке и попечительству". Департаментом труда и социального развития осуществляется финансирование "Субвенции на выполнение передаваемых полномочий по организации и осуществлению деятельности по опеке и попечительству в отношении совершеннолетних граждан, нуждающихся в опеке и попечительстве" (графа 12 приложения 17 закона области от 17 декабря 2007 года № 1722-03 "Об областном бюджете на 2008 год"). Порядок расходования средств проходит процедуру согласования в Правительстве области. Органы местного самоуправления расходуют названные субвенции на администрирование полномочий (оплата труда, текущие и капитальные расходы).

3. "Субвенции на возмещение затрат, связанных с проведением оздоровительной кампании детей (за счет средств федерального бюджета)".

Названные субвенции предусмотрены графой 9 приложения 17 закона области от 17 декабря 2007 года № 1722-03 "Об областном бюджете на 2008 год". Порядок расходования средств будет разработан в 2008 году.

4. "Субсидии на реализацию областной целевой программы "Профилактика правонарушений в Вологодской области на 2006-2008 годы" (программа утверждена постановлением Законодательного Собрания области от 15 ноября 2006 года № 888).

Субсидии предусмотрены графой 19 приложения 15 к закону области от 17 декабря 2007 года № 1722-03 "Об областном бюджете на 2008 год". Порядок расходования средств утвержден постановлением Правительства области от 21 января 2008 года № 65 "Об утверждении положений о предоставлении субсидий".

"Субсидия на реализацию плана социокультурных мероприятий".

Социальная защита - важнейшая область социальной сферы жизнедеятельности общества, представляющая собой систему мер, осуществляемых государством с целью гарантировать определенный уровень и качество жизни населения.

Целью развития системы социальной защиты населения Вологодской области является сокращение бедности, стабильное повышение качества жизни всех слоев населения, снижение социальной напряженности в обществе посредством удовлетворения потребности населения в доступном и качественном социальном обслуживании, предоставлении мер социальной поддержки с учетом прогнозируемого социально-экономического развития области.

Необходимо совершенствовать систему социальной защиты населения с учетом значительной дифференциации потребностей различных возрастных и социальных групп населения в мерах социальной поддержки и услугах, предоставляемых учреждениями социального обслуживания. Потребность развития системы социальной защиты населения области и совершенствования ее управления обусловлена главными факторами - закреплением большинства полномочий в сфере социальной защиты населения на уровне субъектов Российской Федерации и отсутствием механизма, позволяющего выстроить нормативно регламентированную систему управления сферой социальной защиты населения.

Концепция развития системы социальной защиты населения Вологодской области до 2010 года представляет собой комплекс задач региональной политики по формированию эффективной системы социальной защиты населения.

Концепция разработана в соответствии с законодательством Российской Федерации и Вологодской области и учитывает основные положения Концепции Стратегии социально-экономического развития Вологодской области на долгосрочную перспективу.

Основными задачами развития системы социальной защиты населения области являются:

совершенствование областного законодательства в сфере социальной защиты населения;

формирование системы стандартов, норм и нормативов социального обслуживания населения;

реструктуризация и оптимизация сети государственных учреждений социального обслуживания населения области;

совершенствование взаимодействия субъектов правоотношений в системе социальной защиты населения области;

развитие и совершенствование кадрового потенциала;

организация информационного обеспечения.

Принципы развития системы социальной защиты населения области включают:

гарантированность получения населением социальных услуг и мер социальной поддержки;

приоритетность предоставления услуг гражданам, находящимся в трудной жизненной ситуации, и семьям, находящимся в социально опасном положении;

сочетание заявительного характера обращения за социальными услугами с выявлением граждан, нуждающихся в них;

доступность (организационная, территориальная, финансовая, транспортная и так далее) социальных услуг для населения;

профилактическая направленность;

равенство граждан, проживающих в области, в получении социальных услуг и мер социальной поддержки;

открытость деятельности социальных служб;

ответственность органов государственной власти области за обеспечение прав граждан, проживающих на ее территории, на социальную защиту.

В соответствии с Концепцией развития системы социальной защиты населения Вологодской области до 2010 года, принятой в 2007 году, основными направлениями по развитию социальной защиты на среднесрочную перспективу остаются:

совершенствование законодательства области в сфере социальной защиты населения, которое должно быть направлено на своевременное правовое обеспечение реализации предусмотренных Концепцией основных направлений развития системы социальной защиты населения;

повышение уровня и качества жизни малоимущих граждан, ветеранов и инвалидов, семей с детьми посредством оказания мер социальной поддержки; государственной помощи гражданам в трудной жизненной ситуации;

обеспечение доступности и повышение качества социальных услуг;

создание условий для организации отдыха оздоровления и занятости детей, проживающих на территории области;

реформирование механизма бюджетного планирования расходов, направляемых на социальную защиту населения. Сложившаяся практика формирования и исполнения областного бюджета показывает, что объем средств, направляемых на социальную защиту населения области, стабилен, однако механизм распределения средств областного бюджета в зависимости от стратегических целей, тактических задач и достигнутых системой социальной защиты населения общественно значимых результатов в настоящее время фактически отсутствует;

социальная работа с лицами без определенного места жительства и занятий и освободившимися из мест лишения свободы;

взаимодействие с общественными, благотворительными и некоммерческими организациями в решении задач социальной поддержки жителей области, по вопросам реабилитации и интеграции инвалидов в общество.

Департаментом труда и социального развития области планируется реализация следующих целевых программ на 2009 год.

Таблица 1. Областные программы на 2009 год (тыс. руб.)

| Наименование |

Общая сумма |

Текущие расходы |

Капитальные расходы |

| ОЦП "Великий Устюг - родина Деда Мороза на 2007-2010 годы" |

335,0 |

335,0 |

0,0 |

| ОЦП "Анти-Вич / СПИД на 2006-2010 годы" |

300,0 |

300,0 |

0,0 |

| ОЦП "неотложные меры борьбы с туберкулезом на 2006-2010 годы" |

154,0 |

154,0 |

0,0 |

| ОЦП "Комплексные меры противодействия злоупотреблению наркотиками и их незаконному обороту на 2007-2009 годы" |

1630,0 |

630,0 |

1000,0 |

| ОЦП "Демографическое развитие ВО на 2007-2010 годы" |

9300,0 |

3300,0 |

6000,0 |

| ОЦП "Социальная поддержка инвалидов" |

16173,0 |

1325,0 |

14848,0 |

| ОЦП "Реформирование региональных финансов ВО на 2008-2009 годы" |

4500,0 |

2570,0 |

1930,0 |

| ОЦП "Развитие физической культуры и спорта в ВО на 2007-2010годы" |

850,0 |

150,0 |

700,0

|

| Проект ОЦП "Организация отдыха детей, их оздоровления и занятости в ВО на 2009-2012 годы" |

23430,0 |

23430,0 |

0,0 |

| ИТОГО |

56672,0 |

34194,0 |

24478,0 |

В 2009 году общая величина расходов по отрасли "Социальная политика" планируется в размере 3 817 296,6 тыс. руб., а в 2010 году - в размере 3 915 615,6 тыс. руб., то есть увеличение по сравнению с 2008 годом на 2,1% и 4,8% соответственно (приложение 6). Наиболее значимой статьей остаются расходы на социальное обеспечение населения, которые составляют 80,3% (2009г) и 79,6% (2010 г) от общего объема расходов по отрасли.

Финансирование по передаваемым полномочиям муниципальным районам и городским округам области в сфере труда и социальной защиты населения планируется в 2009 году в размере 2 282 083,6 тыс. руб., а 2010 году - 2 145 037,2 тыс. руб.

В этой работе мной была рассмотрена основная характеристика региональных бюджетов. Более подробно я остановилась на расходах таких бюджетов.

О расходах бюджетов субъектов Российской Федерации можно говорить в материальном, экономическом и правовом смыслах.

В материальном смысле расходы бюджета субъекта Российской Федерации - это денежные средства, выделяемые из бюджета субъекта Российской Федерации на финансовое обеспечение задач и функций субъекта Российской Федерации.

В экономическом смысле расходы бюджета субъекта Российской Федерации представляют собой отношения, возникающие в процессе распределения бюджета как централизованного фонда данного субъекта.

В правовом смысле расходы бюджета субъекта Российской Федерации представляют собой часть бюджета как финансово-планового акта, а именно расходную часть бюджета.

Были даны различные классификации расходов региональных бюджетов: деление их на текущие и капитальные, на функциональные виды. Также приведены формы расходования бюджетных средств.

Чтобы лучше понять структуру расходов и их формы, был рассмотрен бюджет Вологодской области и отдельно расходы по отрасли "Социальная политика". Расходы по этой отрасли в 2008 году составляют 12,8% от общего объема. Финансирование отрасли из областного бюджета с каждым годов значительно увеличивается. Основные направления социальной политики в области в первую очередь связаны с поддержкой слоев населения, которые в силу своего положения не в состоянии играть активную роль в условиях рыночной экономики. В работе приведена структура расходов по отрасли, доля каждой статьи в общей сумме.

Кроме непосредственного распределения бюджетных средств на социальную политику, часть средств идет на предоставление субсидий и субвенций местным муниципалитетам на различные цели.

Были рассмотрены основные направления развития отрасли "Социальная политика". Целью развития системы социальной защиты населения Вологодской области является сокращение бедности, стабильное повышение качества жизни всех слоев населения, снижение социальной напряженности в обществе посредством удовлетворения потребности населения в доступном и качественном социальном обслуживании, предоставлении мер социальной поддержки с учетом прогнозируемого социально-экономического развития области. На основе данных по расходам на плановый период 2009-2010 гг., можно сделать вывод, что финансирование этой отрасли продолжает увеличиваться.

1. "Бюджетный кодекс РФ" от 31.07.1998 № 145-ФЗ.

2. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред.Г.Б. Поляка. - 2-е изд., перераб. И доп. - М.: ЮНИТИ-ДАНА, 207. - 703 с. - (Серия "Золотой фонд российских учебников").

3. Бюджетная система РФ: Учебник / О.В. Врублевская и др.; Под ред. О.В. Врублевской, М.В. Романовского. - 3-е изд., испр. и перераб. - М.: Юрайт-Издательство, 2004 - 838 с.

4. Деева А.И. Финансы. Учебное пособие. М.: Экзамен, 2002. -320 с.

5. Закон Вологодской области от 14.06.2007 №1612-ОЗ "Об исполнении областного бюджета за 2006 год".

6. Закон Вологодской области от 16.06.2008 №1800-ОЗ "Об исполнении областного бюджета за 2007 год".

7. Закон Вологодской области от 17.12.2007 №1722-ОЗ "Об областном бюджете на 2008 год".

8. Золотова А.И., Свиридов О.Ю. Финансы, денежное обращение и кредит: экзаменационные ответы. Серия "Сдаем экзамен". Ростов-на-Дону: "Феникс", 2002-224 с.

9. Конституция РФ.

10. Официальный сайт Законодательного Собрания Вологодской области: www.zs. gos35.ru

11. Перекрестова Л.В. Финансы и кредит: учебное пособие. - 5-е изд., стер. - М.: Издательский центр "Академия", 2007. - 288 с.

12. Постановление Правительства Вологодской области от 13.07.2007 №895 "Об утверждении концепции развития системы социальной защиты населения Вологодской области до 2010 года".

13. Проект закона области "Об областном бюджете на 2009 год и плановый период 2010 и 2011 годов".

14. Финансы, денежное обращение и кредит. Учебник: Краткий курс / Под ред. д. э. н., проф. Н.Ф. Самсонова. - М.: ИНФРА-М, 2003. - 302 с.

|