ВАРИАНТ 5

Изучается зависимость средней ожидаемой продолжительности жизни от нескольких факторов по данным за 1995 г., представленным в табл. 5.

Таблица 5

| Страна

|

Y

|

X

1

|

X

2

|

X

3

|

X

4

|

| Мозамбик |

47 |

3,0 |

2,6 |

2,4 |

113 |

| Бурунди |

49 |

2,3 |

2,6 |

2,7 |

98 |

| …………………………………………………………………………………….. |

| Швейцария |

78 |

95,9 |

1,0 |

0,8 |

6 |

Принятые в таблице обозначения:

· Y

— средняя ожидаемая продолжительность жизни при рождении, лет;

· X

1

— ВВП в паритетах покупательной способности;

· X

2

— цепныетемпы прироста населения, %;

· X

3

— цепныетемпы прироста рабочей силы, %;

· Х

4

— коэффициент младенческой смертности, %.

Требуется:

1. Составить матрицу парных коэффициентов корреляции между всеми исследуемыми переменными и выявить коллинеарные факторы.

2. Построить уравнение регрессии, не содержащее коллинеарных факторов. Проверить статистическую значимость уравнения и его коэффициентов.

3. Построить уравнение регрессии, содержащее только статистически значимые и информативные факторы. Проверить статистическую значимость уравнения и его коэффициентов.

Пункты 4 — 6 относятся к уравнению регрессии, построенному при выполнении пункта 3.

4. Оценить качество и точность уравнения регрессии.

5. Дать экономическую интерпретацию коэффициентов уравнения регрессии и сравнительную оценку силы влияния факторов на результативную переменную Y

.

6. Рассчитать прогнозное значение результативной переменной Y

, если прогнозные значения факторов составят 75 % от своих максимальных значений. Построить доверительный интервал прогноза фактического значения Y

c надежностью 80 %.

Решение.

Для решения задачи используется табличный процессор EXCEL.

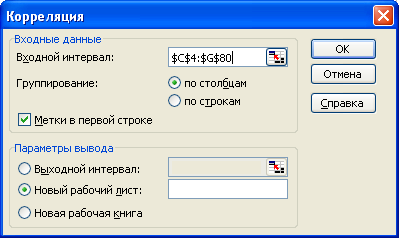

1.С помощью надстройки «Анализ данных

… Корреляция

» строим матрицу парных коэффициентов корреляции между всеми исследуемыми переменными (меню «Сервис

» ® «Анализ данных

…» ® «Корреляция

»). На рис. 1

изображена панель корреляционного анализа с заполненными полями[1]

. Результаты корреляционного анализа приведены в прил. 2

и перенесены в табл. 1

.

р

ис. 1. Панель корреляционного анализа

Таблица 1

Матрица парных коэффициентов корреляции

| Y

|

X1

|

X2

|

X3

|

X4

|

| Y |

1 |

| X1 |

0,780235 |

1 |

| X2 |

-0,72516 |

-0,62251 |

1 |

| X3 |

-0,53397 |

-0,65771 |

0,874008

|

1 |

| X4 |

-0,96876 |

-0,74333 |

0,736073 |

0,55373 |

1 |

Анализ межфакторных

коэффициентов корреляции показывает, что значение 0,8 превышает по абсолютной величине

коэффициент корреляции между парой факторов Х

2

–Х

3

(выделен жирным шрифтом). Факторы Х

2

–Х

3

таким образом, признаются коллинеарными.

2. Как было показано в пункте 1, факторы Х

2

–Х

3

являются коллинеарными, а это означает, что они фактически дублируют друг друга, и их одновременное включение в модель приведет к неправильной интерпретации соответствующих коэффициентов регрессии. Видно, что фактор Х

2

имеет больший по модулю

коэффициент корреляции с результатом Y

, чем фактор Х

3

: ry

,

x

2

=0,72516; ry

,

x

3

=0,53397; |ry

,

x

2

|>|ry

,

x

3

| (см. табл. 1

). Это свидетельствует о более сильном влиянии фактора Х

2

на изменение Y

. Фактор Х

3

, таким образом, исключается из рассмотрения.

Для построения уравнения регрессии значения используемых переменных (Y

,X

1

, X

2

, X

4

) скопируем на чистый рабочий лист (прил. 3)

. Уравнение регрессии строим с помощью надстройки «Анализ данных… Регрессия

» (меню «Сервис»

® «Анализ данных…

» ® «Регрессия

»). Панель регрессионного анализа с заполненными полями изображена на рис. 2

.

Результаты регрессионного анализа приведены в прил. 4

и перенесены в табл. 2

. Уравнение регрессии имеет вид (см. «Коэффициенты»

втабл. 2

):

ŷ = 75.44 + 0.0447 ·x1

- 0.0453 ·x2

- 0.24 ·x4

Уравнение регрессии признается статистически значимым, так как вероятность его случайного формирования в том виде, в котором оно получено, составляет 1.04571·10-45

(см. «Значимость F»

втабл. 2

), что существенно ниже принятого уровня значимости a=0,05.

Вероятность случайного формирования коэффициентов при факторе Х

1

ниже принятого уровня значимости a=0,05 (см. «P-Значение»

втабл. 2

), что свидетельствует о статистической значимости коэффициентов и существенном влиянии этих факторов на изменение годовой прибыли Y

.

Вероятность случайного формирования коэффициентов при факторах Х

2

и Х

4

превышает принятый уровень значимости a=0,05 (см. «P-Значение»

втабл. 2

), и эти коэффициенты не признаются статистически значимыми.

р

ис.

2. Панель регрессионного анализа модели

Y

(

X

1

,

X

2

,

X

4

)

Таблица 2

Результаты регрессионного анализа модели

Y

(

X

1

,

X

2

,

X

4

)

| Регрессионная статистика |

| Множественный R |

0,97292594 |

| R-квадрат |

0,946584884 |

| Нормированный R-квадрат |

0,944359254 |

| Стандартная ошибка |

2,267611945 |

| Наблюдения |

76 |

| Дисперсионный анализ |

| df |

SS |

MS |

F |

Значимость F |

| Регрессия |

3 |

6560,929292 |

2186,98 |

425,31101 |

1,04571E-45 |

| Остаток |

72 |

370,2286032 |

5,14206 |

| Итого |

75 |

6931,157895 |

| Уравнение регрессии |

| Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

| Y-пересечение |

75,43927547 |

0,998411562 |

75,5593 |

2,545E-70 |

73,44897843 |

77,4295725 |

73,44897843 |

77,42957252 |

| X1 |

0,044670594 |

0,01380341 |

3,2362 |

0,0018316 |

0,017154 |

0,07218719 |

0,017154 |

0,072187188 |

| X2 |

-0,045296701 |

0,421363275 |

-0,1075 |

0,914691 |

-0,885269026 |

0,79467562 |

-0,885269026 |

0,794675624 |

| X4 |

-0,239566687 |

0,013204423 |

-18,1429 |

1,438E-28 |

-0,265889223 |

-0,2132442 |

-0,265889223 |

-0,213244151 |

3.По результатам проверки статистической значимости коэффициентов уравнения регрессии, проведенной в предыдущем пункте, строим новую регрессионную модель, содержащую только информативные факторы, к которым относятся:

· факторы, коэффициенты при которых статистически значимы;

· факторы, у коэффициентов которых t

‑статистика превышает по модулю единицу (другими словами, абсолютная величина коэффициента больше его стандартной ошибки).

К первой группе относится фактор Х

1

ко второй — фактор X

4

. Фактор X

2

исключается из рассмотрения как неинформативный, и окончательно регрессионная модель будет содержать факторы X

1

, X

4

.

Для построения уравнения регрессии скопируем на чистый рабочий лист значения используемых переменных (прил. 5)

и проведем регрессионный анализ (рис. 3

). Его результаты приведены в прил. 6

и перенесены в табл. 3

. Уравнение регрессии имеет вид:

ŷ = 75.38278 + 0.044918 ·x1

- 0.24031 ·x4

(см. «Коэффициенты»

втабл.3

).

р

ис. 3. Панель регрессионного анализа модели

Y

(

X

1

,

X

4

)

Таблица 3

Результаты регрессионного анализа модели

Y

(

X

1

,

X

4

)

| Регрессионная статистика |

| Множественный R |

0,972922 |

| R-квадрат |

0,946576 |

| Нормированный R-квадрат |

0,945113 |

| Стандартная ошибка |

2,252208 |

| Наблюдения |

76 |

| Дисперсионный анализ |

| df |

SS |

MS |

F |

Значимость F |

| Регрессия |

2 |

6560,87 |

3280,435 |

646,7175 |

3,65E-47 |

| Остаток |

73 |

370,288 |

5,072439 |

| Итого |

75 |

6931,158 |

| Уравнение регрессии |

| Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

| Y-пересечение |

75,38278 |

0,843142 |

89,40701 |

2,44E-76 |

| X1 |

0,044918 |

0,013518 |

3,322694 |

0,001395 |

| X4 |

-0,24031 |

0,011185 |

-21,4848 |

2,74E-33 |

Уравнение регрессии статистически значимо: вероятность его случайного формирования ниже допустимого уровня значимости a=0,05 (см. «Значимость F»

втабл.3

).

Статистически значимым признается и коэффициент при факторе Х

1

вероятность его случайного формирования ниже допустимого уровня значимости a=0,05 (см. «P-Значение»

втабл. 3

). Это свидетельствует о существенном влиянии ВВП в паритетах покупательной способностиX

1

на изменение годовой прибылиY

.

Коэффициент при факторе Х

4

(годовой коэффициент младенческой смертности) не является статистически значимым. Однако этот фактор все же можно считать информативным, так как t

‑статистика его коэффициента превышает по модулю

единицу, хотя к дальнейшим выводам относительно фактора Х

4

следует относиться с некоторой долей осторожности.

4.Оценим качество и точность последнего уравнения регрессии, используя некоторые статистические характеристики, полученные в ходе регрессионного анализа (см.

«Регрессионную статистику

» в табл. 3

):

· множественный коэффициент детерминации

n

∑ (

ŷ

i

- y)2

R2

= _i=1

____________ =

0.946576

n

∑(

ŷ

i

- y)2

i=1

R

2

=

показывает, что регрессионная модель объясняет 94,7 % вариации средней ожидаемой продолжительности жизни при рожденииY

, причем эта вариация обусловлена изменением включенных в модель регрессии факторов X

1

, X

4

; R

2

=

показывает, что регрессионная модель объясняет 94,7 % вариации средней ожидаемой продолжительности жизни при рожденииY

, причем эта вариация обусловлена изменением включенных в модель регрессии факторов X

1

, X

4

;

· стандартная ошибка регрессии

показывает, что предсказанные уравнением регрессии значения средней ожидаемой продолжительности жизни при рожденииY

отличаются от фактических значений в среднем на 2,252208 лет.

Средняя относительная ошибка аппроксимации определяется по приближенной формуле:

Sрег

Eотн

≈0,8 · — ·100%=0.8 · 2.252208/66.9 · 100%≈2.7

− y

где  тыс. руб. — среднее значение продолжительности жизни (определено с помощью встроенной функции «СРЗНАЧ

»; прил. 1

). тыс. руб. — среднее значение продолжительности жизни (определено с помощью встроенной функции «СРЗНАЧ

»; прил. 1

).

Е

отн

показывает, что предсказанные уравнением регрессии значения годовой прибыли Y

отличаются от фактических значений в среднем на 2,7 %. Модель имеет высокую точность (при  — точность модели высокая, при — точность модели высокая, при  — хорошая, при — хорошая, при  — удовлетворительная, при — удовлетворительная, при  — неудовлетворительная). — неудовлетворительная).

5.Для экономической интерпретации коэффициентов уравнения регрессии сведем в таблицу средние значения и стандартные отклонения переменных в исходных данных (табл. 4

)

. Средние значения были определены с помощью встроенной функции «СРЗНАЧ

», стандартные отклонения — с помощью встроенной функции «СТАНДОТКЛОН

» (см. прил. 1

).

Таблица 4

Средние значения и стандартные отклонения используемых переменных

| Переменная

|

Y

|

X

1

|

X

4

|

| Среднее

|

66,9

|

29,75

|

40,9

|

| Стандартное отклонение

|

9,6

|

28,76

|

34,8

|

1) Фактор

X

1

(

ВВП в паритетах покупательной способности)

Значение коэффициента b

1

=0,044918 показывает, что рост ВВП в паритетах покупательной способности на 1 %. приводит к повышению средней ожидаемой продолжительности жизни при рождении на 0,044918 лет.

Средний коэффициент эластичности фактораX

1

имеет значение

x1

29.75

Е1

= b1

· ― = 0.044918 · ____ ≈ 0.01997

y66.9

Он показывает, что при увеличении ВВП в паритетах покупательской способности на 1 % годовая прибыль увеличивается в среднем на 0,01997 %.

2) Фактор

X

4

(

коэффициент младенческой смертности)

Значение коэффициента b

4

=(-0,24031) показывает, что рост коэффициента младенческой смертности на 1 %. приводит к уменьшению средней ожидаемой продолжительности жизни при рождении в среднем на -0,24031 лет.

Средний коэффициент эластичности фактораX

4

имеет значение

x4

40.9

Е4

= b4

· ― = - 0.24031 · ____ ≈ 0.1469

y66.9

Он показывает, что при увеличении коэффициента младенческой смертности на 1 % средняя ожидаемая продолжительность жизни увеличивается в среднем на 0,1469 %.

Средний коэффициент эластичности для фиктивных переменных лишен смысла, поэтому не рассчитывается.

Сравним между собой силу влияния факторов, включенных в регрессионную модель, на годовую прибыль, для чего определим их бета–коэффициенты:

Sx

1

28.76

B1

= b1

· ― = 0.044918 ·____ ≈ 0.1346;

Sy

9.6

Sx

4

3 4.8

B4

= b4

· ― - 0.24031 · ____ ≈ - 0.8711

Sy

9.6

Сравнивая по абсолютной величине

значения бета–коэффициентов, можно сделать вывод о том, что на изменение средней ожидаемой продолжительности жизни при рождении Y

сильнее всего влияет ВВП в паритетах покупательской способности Х

1

, далее по степени влияния следует коэффициент младенческой смертности Х

4

.

Определим дельта–коэффициенты факторов:

ry

,

x

1

0.780235

Δ1

= B1

· ___ = 0.1346 ·_______ ≈ 0.11094;

R2

0.946585

ry

,

x

4

- 0.96876

Δ4

= B4

· ___ = - 0.8711 ·_______ ≈ 0.8915;

R2

0.946585

где ry

,

x

1

=0,780235; ry

,

x

4

=(–0,96876); — коэффициенты корреляции между парами переменных Y

–X

1

и Y

–X

4

соответственно (см. табл. 1

); R

2

=0,946585 — множественный коэффициент детерминации (см. табл. 3

).

Сумма дельта–коэффициентов факторов, включенных в модель, должна быть равна единице. Небольшое неравенство может быть вызвано погрешностями промежуточных округлений.

Таким образом, в суммарном влиянии на среднюю ожидаемую продолжительность жизни при рожденииY

всех факторов, включенных в модель, доля влияния ВВП в паритетах покупательной способности X

1

составляет 11,094 %, коэффициента младенческой смертности Х

4

— 89,15 %.

6.Рассчитаем прогнозное значение годовой прибыли, если прогнозные значения факторов составят 75 % от своих максимальных значений в исходных данных. Максимальные значения факторов были определены с помощью встроенной функции «МАКС

» (см. прил. 1

). Прогнозные значения рассчитываются только для количественных факторов X

1

и X

4

:

· фактор Х

1

: х01

=0,75*х1

max

=0.75*100=75;

· фактор Х

4

: x04

=0.75*x4max

=0.75*124=93.

Среднее прогнозируемое значение (точечный прогноз) годовой прибыли государственной компании (x

06

=0) составляет:

Для частной компании (x

06

=1) этот показатель равен

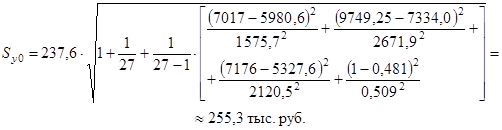

Стандартная ошибка прогноза фактического значения годовой прибылиy

0

рассчитывается по формуле

Так как фиктивная переменная Х

6

может принимать два значения — 0 или 1, то Sy

0

определяется для обоих случаев:

· для государственных компаний (x

06

=0):

· для частных компаний (x

06

=1):

Построим интервальный прогноз фактического значения годовой прибыли y

0

с доверительной вероятностью g=0,8. Доверительный интервал имеет вид:

, ,

гдеt

таб

=1,321 — табличное значение t

-критерия Стьюдента при уровне значимости  и числе степеней свободы и числе степеней свободы  (p

=4 — число факторов в модели) (см. Справочные таблицы

). (p

=4 — число факторов в модели) (см. Справочные таблицы

).

Для государственных компаний:

тыс. руб. тыс. руб.

Таким образом, с вероятностью 80 % годовая прибыль государственных компаний при заданных значениях факторов будет находиться в интервале от 272,4 до 945,4 тыс. руб.

Для частных компаний:

тыс. руб. тыс. руб.

С вероятностью 80 % годовая прибыль частных компаний будет находиться в интервале от 499,1 до 1173,7 тыс. руб.

[1]

Для копирования снимка окна в буфер обмена данных WINDOWS используется комбинация клавиш Alt+PrintScreen (на некоторых клавиатурах — Alt+PrtSc).

|