| Федеральное агентство по образованию и науке

ГОУ высшего профессионального образования

«Нижегородский Государственный Университет

им. Н.И. Лобачевского»

Финансовый факультет

Курсовая работа

по дисциплине Специальные налоговые режимы

на тему:

Упрощенная система налогообложения

Выполнил

Студент группы 13н51

Петелина Е.В.

Научный руководитель

Иванова И.Е.

Нижний Новгород

2010 год

Содержание

Введение

Глава 1. Специальный режим: упрощенная система налогообложения

1.1 Понятие упрощенной системы налогообложения

1.2 Кто может перейти на упрощенную систему налогообложения и как это сделать

1.3 Учет при упрощенной системе налогообложения

1.4 Переходный период

Глава 2. Применение упрощенной системы налогообложения в ООО "Петелин и Ко"

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ правильности выбора объекта налогообложения

Глава 3. Изменение налогового законодательства

Заключение

Список использованных нормативно-правовых актов и литературы

Приложение

Введение

Налоговая система являлась неотъемлемой частью любого государства, в любые времена.

Ее создание было обусловлено необходимостью обеспечения текущих потребностей государства.

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения существуют специальные налоговые режимы. Одним из таких режимов является Упрощенная система налогообложения.

Впервые упрощенная система налогообложения (УСНО) была введена в России федеральным законом № 222-ФЗ от 29 декабря 1995 г, который утратил силу 1 января 2003 г. За время применения упрощенной системы налогообложения в нее вносились изменения и дополнения, и уточнялись некоторые положения. Результатом такой работы явилось введение в действие с 1 января 2003 г новой упрощенной системы налогообложения, которая сочетала некоторые элементы предыдущей версии упрощенной системы налогообложения и накопленный опыт за время ее применения. И с тех пор многие организации предпочли перейти на упрощенную систему налогообложения. Но некоторые фирмы до сих пор не приемлют эту налоговую систему, считая ее сложной в применении. И напрасно. Ведь известно, что невысокие доходы многих малых предприятий с трудом позволяют честно платить все налоги, а упрощенная система налогообложения - это законный способ налоговой оптимизации, о котором знают далеко не все, тому же для бухгалтера этот спецрежим означает сокращение трудоемкости бухгалтерского и налогового учета, таким образом, тема данной работы является актуальной.

Упрощенная система налогообложения - специальный налоговый режим, применяемый налогоплательщиками (организациями и индивидуальными предпринимателями) и иными системами налогообложения. Специальный налоговый режим - это налоговый режим с особым порядком исчисления налогов.[7]

Сущность упрощенной системы как специального налогового режима и ее привлекательность для многих заключается в замене целого ряда налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности налогоплательщика за налоговый период.

Упрощенная система может применяться хозяйствующими субъектами на территории РФ и не требует принятия какого-либо законодательного акта субъекта РФ.

Целью введения УСНО является стимулирование развития предпринимательской деятельности в сфере малого бизнеса, уровень развития которого в значительной степени определяет уровень экономического развития страны в целом.

Цель упрощенной системы налогообложения заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

Целью данной работы является рассмотрение специального налогового режима УСНО. В связи с поставленной целью определим задачи работы:

1. Изучение условий перехода на упрощенную систему налогообложения и ее элементов;

2. Изучение особенностей исчисления и уплаты единого налога;

3. Рассмотрение преимуществ и недостатков упрощенной системы налогообложения;

4. Применение полученных знаний на практике, на примере ООО "Петелин и Ко".

Объектом исследования выступает ООО "Петелин и Ко".

Глава 1. Специальный режим: упрощенная система налогообложения

1.1 Понятие упрощенной системы налогообложения

Особенностью главы 262

НК РФ является различие условий применения упрощенной системы налогообложения для организаций и индивидуальных предпринимателей, осуществляющих виды деятельности, названные в статье 34625

.1 НК РФ. Если организации исчисляют и уплачивают единый налог по результатам хозяйственной деятельности, то у предпринимателей, в соответствии с указанной статьей НК РФ, имеется также альтернатива уплачивать в бюджет стоимость патента, устанавливаемую в зависимости от осуществляемого ими вида деятельности законами субъектов Российской Федерации.

Возможность осуществить, в своем роде, возврат к упрощенной системе налогообложения, действовавшей до 1 января 2003 года, когда налогоплательщику надлежало уплачивать в бюджет фиксированную стоимость патента появилась для ряда категорий индивидуальных предпринимателей с 1 января 2006 года.

Переход к упрощенной системе налогообложения, равно как и возврат к общему налоговому режиму, осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, регламентируемом главой 262

НК РФ.

Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

· налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ);

· налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ, а также налога на добавленную стоимость, уплачиваемого в соответствии со ст. 1741

НК РФ);

· налога на имущество организаций.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

· налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ);

· налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ выступает налоговым агентом);

· налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности);

· единого социального налога в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц.

Следует особо отметить, что и организации, и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ (в частности, за работников 14%, предприниматель уплачивает фиксированные взносы на финансирование страховой и накопительной части трудовой пенсии в соответствии со статьей 28 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в РФ»).

Обращаем также внимание, что экономические субъекты, применяющие упрощенную систему налогообложения, уплачивают иные налоги, действующие в РФ, при наличии на то оснований в соответствии с законодательством о налогах и сборах. Например, в случае, если налогоплательщик единого налога является на основании главы 28 НК РФ плательщиком транспортного налога, он обязан исчислять и уплачивать налог в общеустановленном порядке, представлять налоговую отчетность.

Налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов - они обязаны уплачивать в бюджет налог на доходы физических лиц (например, с доходов наемных работников - 13% либо 30%), о чем упоминалось выше, налог на добавленную стоимость (например, с арендной платы при аренде федерального или муниципального имущества) и т.д.

Объектом налогообложения единым налогом признаются согласно статье 34614

НК РФ:

а) доходы;

б) доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением участников договора простого товарищества или доверительного управления имуществом, для которых с 1 января 2006 года был установлен единственно возможный объект налогообложения - доходы, уменьшенные на величину расходов. Объект налогообложения может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения. В течение налогового периода налогоплательщик не может менять объект налогообложения.

В соответствии со статьей 34619

НК РФ налоговым периодом по единому налогу признается календарный год, а отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Статьей 34620

НК РФ устанавливаются следующие налоговые ставки по единому налогу:

· 6 %, если объектом налогообложения являются доходы;

· 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Однако, законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков[2].

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Сроки уплаты и сроки сдачи налоговой декларации по единому налогу для организаций и индивидуальных предпринимателей различные.

Так, организации должны представить налоговые декларации по итогам налогового периода (календарного года) не позднее 31 марта года, следующего за истекшим. Такой же срок установлен и для уплаты единого налога.

Индивидуальные предприниматели представляют налоговую декларацию по единому налогу и уплачивают его в бюджет не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом).

На протяжении налогового периода все налогоплательщики исчисляют сумму авансовых платежей по единому налогу за первый квартал, за полугодие, за девять месяцев, исходя из ставки налога и выбранной налоговой базы. Расчет производится нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм квартальных авансовых платежей по налогу. По результатам произведенных расчетов налогоплательщики производят уплату авансовых платежей в срок не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (25 апреля, 25 июля, 25 октября). Здесь и организации и индивидуальные предприниматели находятся в равных условиях. Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода.

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

1.2 Кто может перейти на упрощенную систему налогообложения и как это сделать

Кто может перейти на упрощенную систему налогообложения

Упрощенная система налогообложения - это особый налоговый режим, который предназначен в основном для малых и средних предприятий и индивидуальных предпринимателей. Законодатель, прежде всего, ставил перед собой задачу облегчить положение представителей малого бизнеса. Поэтому переход к данному налоговому режиму имеет целый ряд ограничений, устанавливаемых статьей 34612

НК РФ.

Прежде всего, ограничения касаются получаемого налогоплательщиком дохода. Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором подается заявление о переходе на эту систему налогообложения, доход от реализации, определяемый в соответствии со статьей 248 НК РФ, не превысил 15 млн. рублей (указанная предельная величина доходов организации подлежит индексации на коэффициенты-дефляторы, ежегодно публикуемые в порядке, установленном Правительством РФ).

Согласно статье 248 главы 25 НК РФ «Налог на прибыль организаций» к доходам относятся выручка от реализации товаров (работ, услуг) собственного производства и ранее приобретенных, выручка от реализации имущественных прав (статья 249 НК РФ), внереализационные доходы (статья 250 НК РФ).

При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Для индивидуальных предпринимателей ограничение по доходам, полученным от предпринимательской деятельности, для перехода на упрощенную систему не установлено. Таким образом, показатель выручки, полученной индивидуальным предпринимателем до момента перехода на упрощенную систему налогообложения, для перехода на нее не имеет значения.

Налогоплательщики единого налога, за исключением предпринимателей, применяющих данный специальный налоговый режим на основании патента, должны помнить, что доход налогоплательщика, применяющего УСНО, не может превышать 45 млн. рублей в год (данная величина подлежит ежегодной индексации), потому, принимая решение о переходе на упрощенную систему налогообложения, лучше заранее оценить доходы, которые будут получены в будущем.

В соответствии с пунктом 3 статьи 34612

НК РФ не вправе применять упрощенную систему налогообложения:

· организации, имеющие филиалы и (или) представительства (считаем необходимым подчеркнуть, что данное ограничение не относится к организациям, имеющим обособленные подразделения, которые не оформлены в учредительных документах как филиалы и представительства);

· банки;

· страховщики;

· негосударственные пенсионные фонды;

· инвестиционные фонды;

· профессиональные участники рынка ценных бумаг;

· ломбарды;

· организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

· организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

· частные нотариусы, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

· организации, являющиеся участниками соглашений о разделе продукции;

· организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 261

НК РФ;

· организации, в которых доля непосредственного участия других организаций составляет более 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда - не менее 25%, на некоммерческие организации;

· организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

· организации, у которых остаточная стоимость основных средств и нематериальных активов (которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ), определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. рублей;

· бюджетные учреждения;

· иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории РФ.

Как перейти на упрощенную систему налогообложения

Порядку перехода на УСНО уделено внимание в статье 34613

НК РФ. Согласно положениям этой статьи организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

Таким образом, организации и индивидуальные предприниматели, которые ведут хозяйственную деятельность, могут перейти на УСНО только с 1 января, то есть с начала нового налогового периода.

В течение месяца после подачи налогоплательщиком такого заявления в ИМНС органы налоговой службы должны вручить ему под подпись уведомление о том возможно или невозможно применение им данного налогового режима.

Перейдя на УСНО, налогоплательщики должны помнить, что до окончания налогового периода они не вправе будут по собственному желанию перейти на общий режим налогообложения.

Если, отработав по упрощенной системе налогообложения целый налоговый период, вы решили вернуться к общему режиму налогообложения, то вам необходимо в срок до 15 января года, в котором вы предполагаете перейти на общий налоговый режим уведомить ИМНС по месту своей регистрации о своем решении. Это можно сделать, применив бланк уведомления Формы № 26.2-4 «Уведомление об отказе от применения упрощенной системы налогообложения» утвержденный приказом МНС России от 19.09.2002 г.№ ВГ-3-22/495.

Однако есть обстоятельства, при которых налогоплательщик будет вынужден изменить налоговый режим в принудительном порядке. Законом предусмотрены условия, при которых это происходит.

Налогоплательщик, применяющий упрощенную систему налогообложения, обязан перейти на общий налоговый режим, если по итогам налогового (отчетного) периода доход (доход от реализации и внереализационные доходы) его превысит 20 млн. рублей или остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, у налогоплательщика-организации превысит 60 млн. рублей.

Величина предельного размера доходов налогоплательщика, ограничивающая его право на применение упрощенной системы налогообложения, подлежит ежегодной индексации.

При этом, налогоплательщик переходит на общий налоговый режим с начала того квартала, в котором был превышен один из вышеназванных параметров. Кроме того, он обязан сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход, либо остаточная стоимость основных средств и нематериальных активов превысили ограничения, указанные выше.

Перейдя на общий налоговый режим, налогоплательщики исчисляют и уплачивают налоги в соответствии с общепринятой системой налогообложения в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором они перешли на общий режим налогообложения.

Считаем необходимым отметить, что налогоплательщик, перешедший с упрощенной системы налогообложения на общий режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

1.3 Учет при упрощенной системе налогообложения

В соответствии со статьей 34624

НК РФ налогоплательщики, работающие по упрощенной системе налогообложения, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Полномочия по утверждению формы книги учета доходов и расходов и порядок отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, c середины 2004 года, переданы Министерству финансов РФ.

Приказом Минфина России от 31.12.2008 года № 154н утверждена новая «Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения». Кроме формы Книги учета вышеназванным приказом утвержден также Порядок отражения хозяйственных операций в Книге учета.

Статьей 3 Закона № 191-ФЗ от 31 декабря 2002 года в статью 4 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» внесено следующее дополнение: «Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета. При этом организации ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете».

Все налогоплательщики, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 262

Налогового кодекса РФ.

Таким образом, ведение учета у организаций и индивидуальных предпринимателей, работающих по УСНО, сводится к ведению Книги учета. Если налогоплательщику удобно, то он имеет право заводить дополнительные регистры учета, необходимые ему для учета своей хозяйственной деятельности.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают хозяйственные операции за отчетный (налоговый) период.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Ведение Книги учета, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

1.4

Переходный период

Организации и индивидуальные предприниматели, переходящие на упрощенную систему налогообложения, неизбежно столкнутся с так называемым «переходным периодом», который всегда имеет место при переходе с одного налогового режима на другой.

Основной задачей переходного периода является точная классификация тех или иных доходов и расходов, и порядок принятия их в целях налогообложения. Если доходы или расходы учтены в целях налогообложения до перехода на новый налоговый режим, то после перехода они учитываться уже не будут.

Статья 34625

НК РФ посвящена именно особенностям «переходного периода».

Организации, ранее применявшие общий режим налогообложения с использованием метода начислений по налогу на прибыль, при переходе на упрощенную систему налогообложения выполняют следующие правила:

1) на дату перехода на упрощенную систему налогообложения в налоговую базу включаются суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения;

2) не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций;

3) расходы, осуществленные организацией после перехода на упрощенную систему налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена до перехода на упрощенную систему налогообложения, либо на дату оплаты, если оплата была осуществлена после перехода организации на упрощенную систему налогообложения;

4) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на упрощенную систему налогообложения в оплату расходов организации, если до перехода на упрощенную систему налогообложения такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 НК РФ.

Организации, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения с использованием метода начислений выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 НК РФ.

Организации и индивидуальные предприниматели, ранее применявшие общий режим налогообложения, при переходе на упрощенную систему налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком налога на добавленную стоимость с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика налога на добавленную стоимость на упрощенную систему налогообложения, при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

А при переходе с упрощенной системы налогообложения на общий режим - суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2]

Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко"

2.1 Организационно-экономическая характеристика предприятия

ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим лицом, имеет печать со своим наименованием, расчетный и ссудный счета в банках.

Учредители общества являются физические лица.

Полное официальное наименование общества - Общество с ограниченной ответственностью "Петелин и Ко".

Юридический адрес: 413362,Саратовская обл., г. Новоузенск, Хлебный городок, д. 28.

Телефон: 2-91-55

ИНН: 6422086705

р\с 40702810656270100150

Банк: Новоузенское ОСБ 3966 г.Новоузенск

Саратовское ОСБ 8622 г. Саратов

Общая численность работающих в фирме ООО "Петелин и Ко" составляет 49 человек.

Форма собственности – частная.

Уставом Фирмы ООО "Петелин и Ко" предусмотрены следующие виды деятельности:

- оптовая, розничная торговля, в том числе путём создания торговых баз, коммерческих центров, ларьков, магазинов;

- бытовое обслуживание и предоставление иных платных услуг населению;

- сдача имущества в аренду;

- производство и реализация продукции научного, промышленного, культурно-оздоровительного, сельскохозяйственного назначения, продовольственных и промышленных товаров;

- заготовительная деятельность, в том числе сбор и реализация сырья из дикорастущих лекарственных растений (кроме занесённых в Красную книгу России);

- пассажирские и грузовые перевозки автомобильным транспортом;

- транспортные и транспортно-экспедиционные услуги;

- строительная деятельность;

- юридические услуги;

- производство отдельных видов строительных материалов, конструкций и изделий;

- образовательная деятельность;

- туристическая деятельность, гостиничный бизнес;

- фармацевтическая деятельность;

- деятельность по оказанию ритуальных услуг;

- организация и проведение лотерей;

- ветеринарная деятельность;

- осуществление иных видов деятельности, не запрещенных действующим законодательством и не противоречащих предмету и основным задачам деятельности общества.

Учитывая, что приведенные выше организационно – экономические характеристики предприятия как нельзя лучше подходят для решения поставленных в работе задач, мы попытались смоделировать и провести анализ, а так же сравнить результаты финансово – хозяйственной деятельности ООО "Петелин и Ко" в случае его перехода в 2009 году на УСНО. За основу были взяты реальные показатели работы предприятия в 2008 и 2009 году.

В 2008 г в ООО "Петелин и Ко" доход составил 2 343 200 руб. Расходы, связанные с обеспечением деятельности организации, составили 2 231 594 руб.

В 2009 г доход ООО "Петелин и Ко" составил 2 487 600 руб. Величина расходов за год составила 2 135 269 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2008 и 2009 г приведены в таблице 2. Сумма НДС по приобретенным товарам и услугам в 2009 г включена в себестоимость работ и выделена в таблице отдельной строкой. ( Таблица 1).

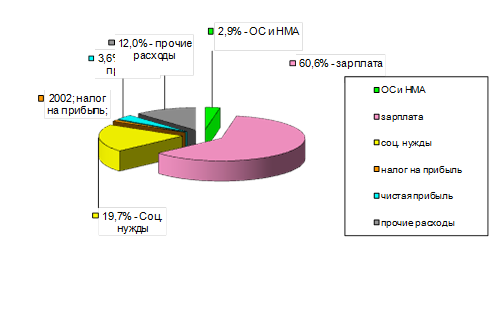

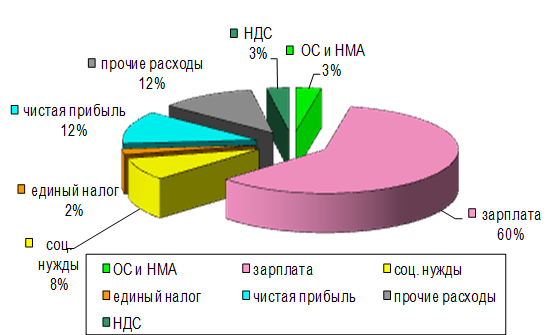

После рассмотрения данных, приведенных в Таблице 1, на Рисунке 1 и на Рисунке 2 построены две круговых диаграммы, в которых показана структура выручки в 2008 г и 2009 г, соответственно.

Если рассмотреть данные диаграммы можно сделать следующие выводы:

- В результате увеличения налогооблагаемой прибыли, которая являлась базой для исчисления налога на прибыль в 2008 г и для исчисления единого налога в 2009 г, произошло увеличение налога, уплачиваемого с прибыли, примерно в два раза;

- Явным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2009 г составила 2,7 %. Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей;

- Большая доля заработной платы в структуре выручки в ООО "Петелин и Ко". Так 2008 и 2009 г около 60 % полученной выручки затрачивалось на оплату труда персонала;

- После того, как изменился налоговый режим произошло уменьшение выплат на социальные нужды в 2009 г по сравнению с 2008 г более чем в два раза. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов;

- При рассмотрении диаграмм отчетливо видно существенное увеличение в 2009 г доли чистой прибыли в выручке (более чем в три раза). На это увеличение оказали влияние сразу несколько факторов.

Из приведенных данных на рис. 2 доля чистой прибыли в объеме выручки в 2009 г составляет 12,0 %, а в 2008 г то эта величина была равна 3,6%. Абсолютное приращение чистой прибыли составило 214 660 руб. Увеличение чистой прибыли объясняется увеличением налогооблагаемой прибыли, поэтому проведен анализ влияния отдельных факторов на величину налогооблагаемой прибыли.

В 2009 г в ООО "Петелин и Ко" налогооблагаемая прибыль составила бы 352331 руб., что на 240 725 руб. больше прибыли за 2008г, когда применялся общий режим налогообложения. Увеличение прибыли связано с двумя факторами: увеличение выручки от реализации и уменьшение расходов на покупку материалов.

Вычетом доходов 2008 г из доходов 2009 г определяется увеличение выручки от реализации, и оно равно:

2 487 600 – 2 343 200 = 144 400 руб.

Данный результат составляет 60 % от общего прироста прибыли, который как было показано выше составил 240 725 руб. Увеличение выручки от реализации также определяется двумя факторами: увеличение цены реализации продукции и увеличение объема предоставления услуг.

Рассматривая увеличения цены реализации продукции, следует отметить, что рост цен на сырье в 2009 г. был незначителен. В 2009 г объем производства увеличился на 6,2 % по сравнению с 2008 г.

При этом увеличения численности сотрудников в 2009 г не было, следовательно, увеличение выручки от реализации произошло из-за увеличения производительности на 6%. Остальное увеличение прибыли обусловлено уменьшением расходов и составляет 40% от общего прироста прибыли.

Уменьшение расходов в первую очередь связано с переходом на упрощенную систему налогообложения, в частности с освобождением налогоплательщика от уплаты единого социального налога.

Так сумма единого социального налога, уплаченная в 2008 г составила 461 568 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2009 г составили 208 333 руб.

Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2009 г составила:

461 568 – 208 333 = 253 235 руб.

Также, уменьшение расходов связано с освобождением организации от обязанности уплаты в 2009 налога на имущество, величина которого включается в себестоимость и в 2008 г составила 4 828 руб.

Но так как организация ООО "Петелин и Ко" в 2009 г не являлась налогоплательщиком НДС, в связи с применением УСНО, то суммы НДС предъявленные ранее организации поставщиками товаров и услуг были включены в себестоимость работ в размере 66 624 руб.

Увеличение расходов на приобретение основных средств и нематериальных активов, связанное с изменением порядка их учета, равно:

70 938 + 5 967 – 67 770 = 9 135 руб.

Увеличение прочих расходов, связанных с ростом цен на отдельные виды товаров и услуг, а также увеличение их расхода, составило 11 189 руб.

Увеличение расходов в связи с увеличением фонда заработной платы равно:

1 495 800 – 1 421 010 = 74 790 руб.

Всего уменьшение расходов в 2006 г в сравнении с 2008 г составило:

253 235 + 4 828 – 66 624 - 74 790 – 9 135 – 11 189 = 96 325 руб.

Прирост налогооблагаемой прибыли за счет уменьшения расходов составляет 40 % от общего прироста.

Следовательно, на прирост прибыли оказали влияние такие факторы, как:

| -уменьшение расходов на социальные нужды

|

+253 235 руб.

|

| -освобождение от налога на имущество организации

|

+4 828 руб.

|

| -увеличение прочих расходов

|

-11 189 руб.

|

| -включение суммы НДС в себестоимость

|

- 66 624 руб.

|

| -увеличение фонда заработной платы

|

-74 790 руб.

|

| -увеличение расходов на ОС и НМА

|

-9 135 руб.

|

| -увеличение выручки

|

+144 400 руб.

|

Знак “-” – указывает на уменьшение налогооблагаемой прибыли, а знак “+” указывает на то, что изменение данного фактора привело к увеличению налогооблагаемой прибыли. По приведенным выше данным на рис. 3 построена столбиковая диаграмма.

Рассматривая приведенную диаграмму видно что, основное влияние на прирост налогооблагаемой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2009 г вследствие перехода ООО "Петелин и Ко" с 1 января 2009г на упрошенную систему налогообложения. Налоговой базой, для указанного налога, является фонд заработной платы, а как видно из приведенных выше круговых диаграмм, фонд заработной платы является основным элементом расходов организации (он составил 60,6% в 2008 г и 60,1% в 2009 г в общем объеме выручки).

Таким образом, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития.

Применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. Сумма, уплаченного налога с прибыли, в 2009 г больше чем в 2008 г, но данное увеличение вызвано тем, что в 2009 г, как это было показано выше, наблюдался рост прибыли, которая является налоговой базой для исчисления указанного налога, по сравнению с 2008 г, что и привело к увеличению данного налога.

Одним из параметров, наиболее полно характеризующим экономическую выгоду от перехода на УСНО является налоговое бремя. Так сумма налогов, уплаченная ООО "Петелин и Ко" в 2008 г, складывается из ЕСН, налога на имущество организации, налога на прибыль и равна:

461 568 + 4 828 + 26 785 = 493 181 руб.

Величина налогового бремени в 2008 г составила:

493181/2343200=0,21 руб.

Сумма обязательных платежей и налогов в составе: взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость и суммы единого налога в 2009 г составили:

191 263 + 17 070 + 66 624 + 52 850 = 327 807 руб.

Величина налогового бремени в 2009 г составила:

327807/2487600=0,13 руб.

Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени 0,08 руб.

Показатели, характеризующие финансовую деятельность организации в 2008 и 2009 г. и их изменение в результате смены налогового режима, приведены в таблице 2.

В данном случае рентабельность определяется как отношение налогооблагаемой прибыли к сумме выручки.

Таким образом, можно отметить, что основным последствием для ООО "Петелин и Ко" от смены налогового режима явилось освобождение организации от уплаты единого социального налога, что существенно сократило издержки организации и увеличило ее прибыль, налоговое бремя организации, с переходом на УСНО, уменьшилось на 38,1 % и переход на УСНО является экономически оправданным.

2.2 Анализ правильности выбора объекта налогообложения

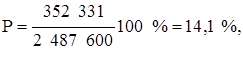

Рентабельность организации в 2009 г равна:

где 352 331 руб. – налогооблагаемая прибыль (табл.1.)

2 487 600 руб. – выручка от реализации (см. табл.1.)

Как видно полученное значение рентабельности ниже 40 %, поэтому необходимо провести дополнительный анализ влияния страховых взносов в пенсионный фонд и выплат по временной нетрудоспособности на оптимальность применения вариантов УСНО.

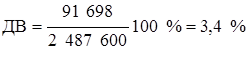

Сумма страховых взносов в пенсионный фонд в 2009 г составила 191 263 руб. (табл.1.). Налоговая база для варианта А составляет 2 487 600 руб. Сумма налога исчисленная по варианту А равна:

Н = 2 487 600 * 6 % = 149 256 руб.,

где Н – сумма исчисленного налога;

6 % - налоговая ставка для варианта А.

В соответствии со статьей 346.21 НК РФ взносы в пенсионный фонд не могут уменьшить сумму налога более чем на 50 %, поэтому величина взносов в пенсионный фонд, принимаемых к вычету составит:

В1

= 149 256 * 50 % = 74 628 руб.

Пособия по временной нетрудоспособности, выплачиваемые из средств организации принимаются к вычету из суммы исчисленного налога в полном размере и составляют:

В2

= 17 070 руб.

Итого, общая величина выплат на социальные нужды, принимаемая к вычету из суммы исчисленного налога, составила:

В = В1

+ В2

= 74 628 + 17 070 =91 698 руб.

Доля выплат на социальные нужды в доходе определяется по формуле:

Таким образом:

1. Воспользоваться вышеизложенной методикой выбора объекта налогообложения могут только вновь создаваемые организации в 2009 г, т. к. с 01.01.2008 применяется только один вариант налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов.

2. Отказ от применения доходов в качестве объекта налогообложения при применении УСНО, будет иметь следующие последствия:

- для налогоплательщиков, для которых основную долю затрат составляют материальные расходы, налоговое бремя не увеличится, так как рентабельность таких предприятия в основном ниже 40 % и доля выплат на социальные нужды в доходе не велика;

- для налогоплательщиков, для которых основную долю затрат составляет заработная плата, а следовательно велика доля выплат на социальные нужды в доходе, которые уменьшают величину налога налоговое бремя может увеличится.

3. На основании произведенного анализа возможных финансовых показателей ООО "Петелин и Ко" за 2009 г. в случае его перехода на УСНО можно сделать вывод, что данный режим налогообложения является более привлекательным и экономически целесообразным для предприятия.

Глава 3. Изменение налогового законодательства

Новые положения

В Налоговый кодекс РФ были внесены изменения, дающие возможность перейти на упрощенную систему налогообложения с 1 января 2010 года организациям, доход которых за 9 месяцев 2009 года составил не более 45 млн. руб. При этом до 60 млн. руб. увеличен предельный размер доходов, дающий право на применение этого спецрежима.

Федеральными законами от 17.07.09№165-ФЗ, от 19.07.09 №201-ФЗ и №204-ФЗ (далее – Закон №204-ФЗ), от 24.07.09 №213-ФЗ были внесены изменения в главу 262

НК РФ «Упрощенная система налогообложения».

Необходимость внесения поправок была обусловлена двумя основными причинами. Первая причина – замена с 2010 года единого социального налога страховыми взносами, начисляемыми и уплачиваемыми во внебюджетные фонды (ПФ, ФСС, ФФОМС и ТФОМС). Указанные изменения носят постоянный характер. Второй причиной является государственная поддержка малого и среднего бизнеса в сложных экономических условиях. Эти изменения носят временный характер и рассчитаны на период с 2009 по 2012 годы.

Изменения коснулись статей, в которых установлены общие положения главы 262

НК РФ, порядок определения расходов, учитываемых в целях налогообложения, порядок исчисления и уплаты единого налога, а также порядок зачисления сумм налога в бюджеты.

Федеральным законом от 24.07.09 №213-ФЗ из п. 2и 3 ст. 34611

НК РФ исключены положения, на основании которых организации и индивидуальные предприниматели, применяющие УСН, освобождались от уплаты единого социального налога. Из указанных пунктов также исключены нормы, по которым налогоплательщики, применяющие УСН, являлись плательщиками страховых взносов на обязательное пенсионное страхование.

Изменения вступили в силу с 1 января 2010года, так как с этой даты глава 24 НК РФ, в соответствии с которой уплачивался ЕСН, прекратила свое действие. Вместо ЕСН все налогоплательщики будут уплачивать страховые взносы отдельно в каждый из внебюджетных фондов, а именно:

· на обязательное пенсионное страхование – в Пенсионный фонд РФ;

· обязательное медицинское страхование – в федеральный и территориальный фонды обязательного медицинского страхования (ФФОМС и ТФОМС);

· обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - в Фонд социального страхования России.

Тарифы страховых взносов во внебюджетные фонды в 2010 году и с 2011 года.

| Внебюджетный фонд

|

Страховой тариф в 2010году, (%)

|

Страховой тариф с 2011года, (%)

|

| ПФР

|

14

|

26

|

| ФФОМС

|

0

|

2,1

|

| ТФОМС

|

0

|

3

|

| ФСС России

|

0

|

2,9

|

С 1 января 2010 года плательщикам и страховых взносов признаются и налогоплательщики, применяющие УСН. Этот порядок распространяется также и на индивидуальных предпринимателей, применяющих УСН и самостоятельно обеспечивающих себя работой, которые до 2010 года уплачивали страховые взносы в Пенсионный фонд в виде фиксированного платежа. В обязательном порядке они должны уплачивать страховые взносы на обязательное пенсионное и обязательное медицинское страхование. При этом страховые взносы в ФСС РФ эти налогоплательщики, как и ранее, будут уплачивать на добровольной основе.

Следует отметить, что хотя в ст. 34611

НК РФ в действовавшей до 2010 года редакции "упрощенцы" прямо отнесены лишь к плательщикам страховых взносов на обязательное пенсионное страхование, они, тем не менее, осуществляли платежи в ФСС РФ, ФФОМС и ТФОМС. Эти отчисления от поступающего в бюджет налога, уплачиваемого при УСН, производили органы Федерального казначейства по нормативам, указанным в ст. 56 и 146 Бюджетного кодекса РФ.

С 2010 года порядок исчисления и уплаты страховых взносов во внебюджетные фонды регулируется Федеральным законом от 24.07.09 №212-ФЗ(далее – Закон №212-ФЗ). Данным законом определены плательщики страховых взносов, тарифы страховых взносов, установлены правила исчисления и уплаты страховых взносов, а также порядок представления отчетности.

Тарифы страховых взносов установлены п.2 ст. 12 Закона №212-ФЗ. Эти тарифы следует использовать с 2011 года. Такой порядок установлен ст. 62 данного закона. Тарифы страховых взносов, действующие в 2010 году, указаны в ст. 57 Закона№212-ФЗ.

Страховые взносы у "самозанятых"

Большую группу плательщиков страховых взносов составляют физические лица, в том числе и индивидуальные предприниматели, применяющие УСН, работающие самостоятельно и получающие доход от предпринимательской деятельности. Если такие плательщики осуществляют выплаты в пользу других физических лиц по трудовым или гражданско-правовым договорам, они должны начислять и уплачивать страховые взносы одновременно по двум основаниям: за наемных работников как работодатели и за себя как "самозанятые".

С 2010 года фиксированный платеж уплачиваться не будет. Сумму страховых взносов, подлежащую уплате в фонды, "самозанятые" лица будут рассчитывать самостоятельно, принимая во внимание порядок определения стоимости страхового года, установленного в части 2 ст. 13 Закона №212-ФЗ. Данный показатель равен произведению минимального размера оплаты труда, установленного федеральным законодательством (МРОТ) на начало года, за который уплачиваются страховые взносы, на тариф страховых взносов по соответствующему фонду и на 12 (по количеству календарных месяцев в году).

Стоимость страхового года для "самозанятых" лиц.

| Фонд

|

Стоимость страхового года в 2010 года

|

Стоимость страхового года с 2011 года

|

| ПФР

|

МРОТ * 20% : 100% * 12

|

МРОТ * 26% : 100% * 12

|

| ФФОМС

|

МРОТ * 1,1% : 100% * 12

|

МРОТ * 2,1 : 100% * 12

|

| ТФОМС

|

МРОТ * 2% : 100% * 12

|

МРОТ * 3% : 100% * 12

|

| ФСС РФ (добровольно)

|

МРОТ * 2,9% : 100% * 12

|

МРОТ * 2,9% : 100% * 12

|

С 2010 года "самозанятые" лица должны рассчитывать стоимость страхового года исходя из прошлогодних ставок страховых взносов в фонды. А с 2011 года – исходя из тарифов страховых взносов, установленных в части 2 ст. 12 Закона №212-ФЗ.

Страховые взносы в ФСС РФ "самозанятые" лица, как и ранее, будут уплачивать на добровольных началах (часть 5 статьи 14 Закона №212-ФЗ).

"Самозанятые" лица обязаны перечислять страховые взносы в фонды разными платежными документами. Крайний срок уплаты страховых взносов – не позднее 31 декабря текущего календарного года (часть 2 ст. 16 Закона №212-ФЗ). Однако плательщик, в том числе применяющий УСН с объектом налогообложения - доходы, имеет право перечислять сумму страховых взносов в течение года несколькими платежами – ежемесячно или ежеквартально.

Порядок определения расходов

Изменения внесены в подпункт 7 п. 1ст. 34616

НК РФ. Они касаются налогоплательщиков, применяющих УСН с объектом налогообложения - доходы, уменьшенные на величину расходов. Как уже было отмечено, с 2010 года страховые взносы в ФСС РФ, ФФОМС, и ТФОМС станут для налогоплательщиков, применяющих УСН, самостоятельными платежами. Поэтому указанный подпункт дополнен положениями, согласно которым в расходы, учитываемые в целях налогообложения, включаются расходы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование. В расходы, уменьшающие налоговую базу, как и прежде, входят также страховые взносы на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Исчисление налога

Пункт 3 ст. 34621

и п. 10 ст.34625

.1 НК РФ дополнены новой нормой. С 2010 года налогоплательщики с объектом налогообложения доходы вправе сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, уменьшать на сумму страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, уплаченных за этот период времени. Сумма налога может быть уменьшена также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на сумму выплаченных работникам пособий повременной нетрудоспособности. При этом, как и ранее, сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Следует обратить внимание на то, что страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний работодатели уплачивали и ранее, однако сумму налога эти платежи не уменьшали.

Поправки, изменяющие порядок начала применения УСН

Закон №204-ФЗ дополнил ст. 34612

НКРФ п. 2.1, согласно которому на УСН имеют право переходить организации, если по итогам 9 месяцев того года, в котором они подают заявление о переходе на эту систему налогообложения, доходы, определяемые в соответствии со ст. 248 НКРФ, не превысят 45 млн. руб. Данная норма действует с 22.07.09 по 30.09.12 включительно. На практике это выглядит следующим образом. С 01.01.10, с 01.01.11 и с01.01.12 организации могут перейти на УСН, если их доходы соответственно за 9 месяцев 2009 года, 9месяцев 2010 года и 9 месяцев 2011 года не превышают 45млн. руб.

На период применения названного пункта приостановлено действие п. 2 ст. 34612

НКРФ. При этом абзац 1 этого пункта не действует с 22.07.09 до 01.10.12, а абзац 2 – с 22.07.09 до 01.01.13. Как известно, согласно абзацу 1 п. 2 ст. 34612

НК РФ предельная величина дохода, дающая организациям право для перехода на УСН, составляет 15 млн. руб. Эта предельная величина дохода подлежит индексации на коэффициент - дефлятор, устанавливаемый ежегодно на каждый следующий календарный год, а также на коэффициенты - дефляторы, которые применялись ранее (абзац 2 п. 2 ст. 34612

).

Вновь абзац 1 п. 2 ст. 34612

НК РФ начнет действовать с 01.10.12, а абзац 2 – с 01.01.13. При этом согласно ст. 3 Закона №204-ФЗ величина предельного размера доходов, ограничивающая право организации перейти на УСН, применяется с 01.10.12 по31.12.13 включительно в размере, который с учетом индексации действует в 2009 году.

Так как Приказом Минэкономразвития РФ от 12.11.08 №395коэффициент - дефлятор на 2009 год установлен в размере 1,538, при переходе организаций на УСН с 01.01.13 и с 01.01.14 предельная величина доходов будет составлять 23,07 млн. руб. (15 млн. руб.* 1,538).

Указанный порядок определения предельной величины доходов для перехода на УСН в 2009 – 2013 годах распространяется на плательщиков ЕНВД, занимающимися также и иными видами деятельности, облагаемыми налогами согласно общему режиму налогообложения, но изъявившими желание по этим видам деятельности перейти на применение УСН. Необходимая поправка для этой цели внесена в п. 4 ст. 34612

НК РФ с 22.07.09. Следует иметь в виду, что предельная величина доходов для перехода на УСН этими налогоплательщиками определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Поправки, изменяющие порядок прекращения применения УСН

В статью 34613

НК РФ Законом №204-ФЗ введен дополнительный п. 4.1. В нем отмечено, что если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 60 млн. руб., то такой налогоплательщик считается утратившим право на применение УСН. Утрачивают право на применение УСН также организации и индивидуальные предприниматели, допустившие несоответствие требованиям, установленным п. 3 и 4 ст. 34612

и п. 3 ст. 34614

НК РФ. При этом утрата права на применение УСН происходит сначала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям. Этот пункт действует с 01.01.10 по 31.12.12. Одновременно на данный период приостановлено действие п. 4 ст. 34613

НК РФ. Согласно этому пункту предельный размер доходов, превысив который налогоплательщики не могут применять УСН, составляет 20 млн. руб. с учетом ежегодной индексации.

Снова п. 4 ст. 34613

вступит в силу с 01.01.13. При этом ст. 3 Закона №204-ФЗ установлено, что с 1января по 31 декабря 2013 года величина предельного размера доходов налогоплательщика, ограничивающая его право на применение УСН, применяется в размере, который с учетом индексации действует в 2009 году.

Следовательно, в 2010 – 2012 годах предельный размер доходов, позволяющий сохранить право на применение УСН, составляет 60млн. руб., в 2013 году – 30,76 млн. руб. (20 млн. руб. * 1,538).

При применении предельного размера доходов в сумме 60 млн. руб. необходимо иметь ввиду следующие обстоятельства. Так как п. 4.1 ст.34613

НК РФ вступил в силу с 01.01.10, то по итогам работы за 2009 год для определения права на сохранение УСН учитывается предельный размер доходов в сумме 30,76 млн. руб., а предельная величина доходов в сумме 60 млн. руб. применяется, начиная с отчетного (налогового) периода 2010 года. Минфином РФ были даны на этот счет соответствующие разъяснения в Письмах от 20.10.09 № 03-11-09/352 и от 07.10.09 № 03-11-06/2/203.

Предельные размеры доходов для применения УСН в 2010 – 2014 годах.

| Календарный год

|

Предельный размер доходов для перехода на УСН (млн. руб.)

|

Предельный размер доходов для сохранения УСН (млн. руб.)

|

| 2010

|

45

|

60

|

| 2011

|

45

|

60

|

| 2012

|

45

|

60

|

| 2013

|

23,07

|

30,76

|

| 2014

|

23,07

|

-

|

Пример

Организация применяет упрощенную систему налогообложения. По итогам работы за 9месяцев 2009 года организация получила доходы в сумме 24,1 млн. руб., а по итогам 2009 года – 30,9 млн. руб.

Так как в IV квартале 2009 года доходы организации превысили установленный предельный размер (30,76 млн. руб.), дающий право на применение УСН, то с указанного квартала организация должна перейти на общий режим налогообложения.

Заключение

На принятие решения о целесообразности применения упрощенной системы влияют такие факторы как рентабельность, отраслевая принадлежность бизнеса, категория покупателей.

Вопрос о том, стоит ли применять упрощенную систему налогообложения или обычную систему налогообложения, решается на основе обычного критерия – экономической выгодности – путем взвешивания достоинств и недостатков УСНО в каждом конкретном случае.

Основным достоинством УСНО является снижение налогового бремени налогоплательщика. Налоговая нагрузка для предприятий значительно уменьшается. Даже если сравнить уплату единого налога по ставке 15% от доходов, уменьшенных на величину расходов, и уплату налога с продаж, налога на имущество, НДС и ЕСН превысит на 2% от прибыли предпринимателя, то выгоднее платить единый налог по ставке 15% от доходов, уменьшенных на величину расходов.

Значительное упрощение бухгалтерского и налогового учета и отчетности позволяет налогоплательщику сократить затраты на бухгалтерию – как оплату труда бухгалтера, так и канцелярские расходы и расходы на автоматизацию учета.

Упрощение налоговых платежей позволяет печатать меньше платежек, реже посещать банк, не путаться во множестве налоговых кодов.

Как показала практика, многочисленные достоинства упрощенной системы налогообложения сводятся на "нет", одним существенным недостатком, а именно - малые предприятия, использующие упрощенную систему налогообложения стали невыгодными партнерами для прочих контрагентов. Происходит это потому, что покупатели продукции малых предприятий не могут принять к зачету НДС, уплаченный малым предприятием поставщику. Кроме этого контрагенты субъекта малого предпринимательства вообще не получают никакого зачета НДС поскольку последний не является плательщиком НДС.[14] В аналитической части настоящей работы было проведено исследование влияния на результаты хозяйственной деятельности ООО "Петелин и Ко" возможная смена налогового режима в 2009 г, а именно проведено исследование изменения структуры выручки и влияние различных факторов на изменение налогооблагаемой прибыли в 2009 г по сравнению с 2008 г.

Данное исследование показало, что для анализируемой организации характерна высокая доля заработной платы в общем, доходе, что оказалось причиной увеличения чистой прибыли, остающийся в распоряжении организации, более чем в два раза, в результате обязанности уплаты ЕСН. Так как базой исчисления ЕСН является именно объем заработной платы. Дополнительно полученная прибыль может быть направлена на дальнейшее развитие бизнеса, что и является целью льгот, предоставляемых для субъектов малого бизнеса. Налоговое бремя, в результате возможного перехода на УСНО, уменьшилось бы на 8 копеек на 1 рубль выручки.

На основании проведенной работы можно сделать вывод, что УСНО является льготным режимом налогообложения, который значительно упрощает работу налогоплательщиков, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

В случае перехода на упрощенную систему в 2006 г у ООО "Петелин и Ко" существенно уменьшились бы налоги в суммовом выражении, упростилось ведение бухгалтерского учета.

Список использованных нормативно-правовых актов и литературы

1. Налоговый кодекс РФ части первая и вторая. - М: Проспект, КноРус,2010 (по состоянию на 15 сентября 2010 года);

2. Федеральный закон от 26.11.2008 г. № 224-ФЗ "О внесении изменений в часть первую, часть вторую НК РФ и отдельные законодательные акты РФ";

3. Федеральный закон от 15.12.2001 № 167-ФЗ ”Об обязательном пенсионном страховании в Российской Федерации” (ред. от 31.12.2002);

4. Приказ Минфина РФ от 19 декабря 2006 г. N 176н "О внесении изменений в приказ Министерства финансов Российской Федерации от 17 января 2006 г. N 7н "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения";

5. Приказ Минфина РФ от 31 декабря 2008 г. N 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения";

6. Практическая налоговая энциклопедия. Том 9. Упрощенная система налогообложения (под ред. Брызгалина А.В. - 2003 - 2007 г.);

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. Специальные налоговые режимы. Упрощенная система налогообложения. Единый налог на вмененный доход для отдельных видов деятельности. - "Налоги и финансовое право", 2007 г;

8. Морозова Ж.А. "Упрощенка" в вопросах и ответах. (4-е изд., перераб.). - "Статус-Кво 97", 2006 г;

9. Петров А.В. Как уменьшить налоги фирмы. - "Бератор-паблишинг", 2005г;

10. Малый бизнес: налоги и отчетность (под ред. Оганесова А.Р.). (2-ое издание) - "Главбух", 2005 г;

11. Упрощенная система налогообложения. Ситуации и порядок их решения(А.Е.Суглобов,"Консультант бухгалтера", N9,сентябрь 2007 г.)

12. Переход с общего режима налогообложения на упрощенную систему налогообложения. Арбитражная практика (С.В. Рогов, "Консультант бухгалтера", N 9, сентябрь 2007 г.);

13. Выписка счетов-фактур организациями, применяющими упрощенную систему налогообложения. Налоговые последствия для сторон сделки (М.А. Климова, "Налоговый вестник", N 9, сентябрь 2007 г.);

14. Причины, по которым в контрагенты выбирают "упрощенцев" ("Упрощенка", N 8, 2007 г.);

15. Спорный момент: списание сырья и материалов ("Упрощенка", №5, 2009г.);

16. В перспективе – обязательный бухгалтерский учет ("Упрощенка", №11, 2009 г.);

17. Совмещение УСН и ЕНВД: ограничения по величине доходов ("Практическая бухгалтерия", N 7, 2007 г.).

Приложение

Таблица 1. Структура расходов ООО "Петелин и Ко", руб.

|

Наименование показателя

|

Анализируемый период

|

| 2008 г

|

2009 г

|

| Расходы:

|

|

|

| - амортизационные начисления ОС и НМА;

|

67 770

|

---

|

| - расходы на приобретение ОС;

|

---

|

70 938

|

| - расходы на приобретение лицензии;

|

---

|

5 967

|

| - заработная плата;

|

1 421 010

|

1 495 800

|

| - ЕСН;

|

461 568

|

---

|

| - взносы в пенсионный фонд;

|

.включены в ЕСН

|

191 263

|

| - пособия по временной нетрудоспособности из средств организации;

|

---

|

17 070

|

| - платежи по аренде офиса;

|

158 400

|

172 800

|

| - обслуживание охранно-пожарной сигнализации;

|

7 500

|

7 500

|

| - услуги связи;

|

15 000

|

14 458

|

| - расходы на командировки;

|

30 784

|

27 384

|

| - компенсация за использование личного автомобиля;

|

28 800

|

28 800

|

| - затраты на канцтовары;

|

13 850

|

14 583

|

| - техническое обслуживание оргтехники;

|

7 500

|

7 500

|

| - затраты на обновление электронных баз данных;

|

9 832

|

9 832

|

| - оплата услуг банка;

|

4 752

|

4 750

|

| - налог на имущество организации

|

4 828

|

---

|

| - НДС по приобретенным товарам и товарам и услугам, включаемая в .себестоимость

|

---

|

66 624

|

| Всего расходов

|

2 231 594

|

2 135 269

|

| Выручка от реализации

|

2 343 200

|

2 487 600

|

| НДС

|

468 640

|

---

|

| Налогооблагаемая прибыль

|

111 606

|

352 331

|

| Налог на прибыль организации, 15 %

|

16 741

|

---

|

| Единый налог, 15%

|

---

|

52 850

|

| Чистая прибыль

|

84 821

|

299 481

|

Рис. 1. Структура выручки ООО "Петелин и Ко" в 2008 г.

Рис. 2. Структура выручки ООО "Петелин и Ко" в 2009 г.

| Наименование показателя

|

Значение

|

Изменение

|

| 2008 г

|

2009 г

|

абсолютное

|

относительное

|

| Выручка (руб.)

|

2 343 200

|

2 487 600

|

+144 400

|

+ 6,2 %

|

| Объем выполненных работ

|

730

|

775

|

+ 45

|

+ 6,2 %

|

| Расходы (руб.)

|

2 231 594

|

2 135 269

|

- 96 325

|

- 4,3 %

|

| Налогооблагаемая прибыль (руб.)

|

111 606

|

352 331

|

+ 240 725

|

+ 216 %

|

| Рентабельность* (%)

|

4,7

|

14,1

|

+ 9,4

|

+ 195,8 %

|

| Налог на прибыль (руб.)

|

26 785

|

52 850

|

+26 065

|

+ 97,3 %

|

| Чистая прибыль (руб.)

|

84 821

|

299 481

|

+214 660

|

+ 253,0 %

|

| Сумма налогов и обязательных платежей (руб.)

|

493 181

|

327 807

|

- 165 374

|

- 33,5 %

|

| Налоговое бремя (руб./руб.)

|

0,21

|

0,13

|

- 0,08

|

- 38,1 %

|

|