Введение

В современных экономических условиях финансовое состояние субъектов хозяйствования и его оценка являются предметом внимания обширного круга участников рыночных отношений: предприятий, инвесторов, кредиторов, органов государственного контроля и управления. Основным инструментом оценки финансового положения выступает финансовый анализ, позволяющий получить объективную информацию о платежеспособности и перспективности анализируемого объекта и принять на основе этого обоснованные решения. Финансовый анализ как исследовательно-оценочный процесс включает два основных блока: анализ финансового состояния и анализ финансовых результатов. Финансовое состояние предприятий – это комплексное понятие, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Диагностика данных показателей и составляет содержание финансового анализа.

Информационной базой проведения финансового анализа является текущая, квартальная и годовая отчетность предприятия, включающая:

– бухгалтерский баланс (форма №1);

– отчет о прибылях и убытках (форма №2);

– отчет о движении фондов и других средств (форма №3);

– отчет о движении денежных средств (форма №4);

– приложение к бухгалтерскому балансу (форма №5);

другие дополнительные источники.

В практике анализа финансового положения применяются разнообразные приемы. Основными из них являются «чтение» баланса и изучение абсолютных величин. Ознакомление с содержанием баланса позволяет определить основные источники средств, направления их вложения, состав имущества, источники финансирования и др.

Все вышеизложенное и определило выбор темы исследования.

Целью данной работы является общая оценка финансового состояния и факторов его изменения, изучение соответствия между средствами и источниками, рациональность их размещения и эффективность их использования, определение финансовой устойчивости предприятия.

Объектом исследования курсовой работы является ОАО «ВАСО».

1. Организационно-экономическая характеристика предприятия

Воронежское акционерное самолетостроительное общество ОАО «ВАСО», образованное на базе Воронежского авиационного завода, – одно из первенцев отечественного самолетостроения. В 2002 году предприятию исполнилось 70 лет.

За годы своего существования завод прошел славный путь развития, став крупным, оснащенным современным оборудованием предприятием, владеющим передовыми технологиями, укомплектованным высококвалифицированным персоналом.

Открытое акционерное общество «ВАСО» является правопреемником Воронежского авиационного объединения, созданного в 1932 году и преобразованного в сентябре 1993 года в открытое акционерное общество «Воронежское акционерное самолетостроительное общество».

Основными видами деятельности Общества являются производство вертолетов, самолетов и прочих летательных аппаратов, оказание услуг по осуществлению послегарантийного обслуживания авиационной техники, оказание услуг по организации и осуществлению грузовых и пассажирских перевозок воздушным транспортом и иные виды деятельности.

К прочим видам деятельности Общества относятся:

– грузопассажирские перевозки автотранспортом;

– производство и продажа строительного кирпича;

– строительно-монтажные работы;

– оказание гостиничных услуг;

– производство и продажа товаров народного потребления;

– выполнение разовых заказов и заявок сторонних организаций и физических лиц;

– иные виды деятельности.

Форма собственности – смешанная российская собственность с долей федеральной собственности. По состоянию на конец отчетного года в федеральной собственности находится 0,223% уставного капитала Общества.

Производственная структура состоит из 60 цехов.

Среднесписочная численность работников Общества на 31 декабря 2007 года составила 10 014 человек, в том числе промышленного производственного персонала – 9 410 человек, из них производственных рабочих основного производства – 2 005 человека. Средняя заработная плата по Обществу за отчетный год составила 11 204 руб., в том числе промышленно-производственного персонала – 11 374 руб., из них производственных рабочих основного производства – 14 183 руб.

Уставный капитал Общества определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Уставный капитал Общества разделен на 4 750 648 акций номинальной стоимостью 40 рублей каждая, в том числе 3 562 992 обыкновенные акции и 1 187 656 привилегированных акций. Ценные бумаги Общества выпущены в бездокументарной форме.

По состоянию на 31.12.2007 г. в реестре акционеров Общества зарегистрировано 10 263 держателей акций, из них юридических лиц – 34, физических лиц – 10 229.

Структура ОАО «ВАСО» представлена на рис. 1. (см. Приложение 1)

Органами управления и контроля Общества являются:

1. Общее Собрание акционеров – является высшим органом управления Общества. Предприятие обязано ежегодно проводить годовое общее Собрание акционеров не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. К компетенции общего Собрания акционеров относятся следующие вопросы:

1) Внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции;

2) Реорганизация Общества;

3) Ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4) Определение количественного состава Совета директоров Общества, избрание его членов и долгосрочное прекращение их полномочий;

5) Определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

6) Избрание членов Ревизионной комиссии и досрочное прекращение их полномочий;

7) Утверждение аудитора Общества;

8) Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках Общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков Общества по результатам финансового года;

9) Дробление и консолидация акций;

10) Установление размеров вознаграждений и компенсаций членам Совета директоров;

11) Установление размеров вознаграждений и компенсаций, выплачиваемых членам Ревизионной комиссии;

12) Утверждение внутренних документов, регулирующих деятельность органов Общества и другие.

2.

Совет директоров Общества осуществляет общее руководства деятельностью Общества, за исключением вопросов отнесенных к компетенции общего Собрания акционеров и избирается общим Собранием акционеров. К компетенции Совета директоров относятся следующие вопросы:

1) Определение приоритетных направлений деятельности Общества;

2) Созыв годового и внеочередного общих Собраний акционеров;

3) Определение даты составления списка лиц, имеющего право на участие в общем Собрании акционеров;

4) Определение цены имущества, цены размещения и выкупа эмиссионных ценных бумаг;

5) Назначение Генерального директора Общества и досрочное прекращение его полномочий;

6) Создание филиалов и открытие представительств Общества и их ликвидация и иные вопросы.

Заседание Совета директоров Общества созывается Председателем Совета директоров Общества по его собственной инициативе, по требованию члена Совета директоров, Ревизионной комиссии Общества, аудитора Общества, Генерального директора Общества.

3. Правление Общества избирается Советом директоров.

4. Генеральный директор является единоличным исполнительным органом Общества и осуществляет руководство текущей деятельностью предприятия. К компетенции Генерального директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции общего Собрания акционеров или Совета директоров Общества. Генеральный директор подотчетен Совету директоров Общества и общему Собранию акционеров. Генеральный директор без доверенности от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества, утверждает штаты, внутренние документы, регулирующие производственно-хозяйственную деятельность, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

2. Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала

Финансовое состояние предприятия (ФСП), его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

Поэтому вначале необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

– коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей валюте баланса;

– коэффициент финансовой независимости – доля заемного капитала в общей валюте баланса;

– коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса;

– коэффициент долгосрочной финансовой независимости (коэффициент устойчивого финансирования) – отношение собственного и долгосрочного заемного капитала к общей валюте баланса;

– коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) – отношение собственного капитала к заемному;

– коэффициент финансового левериджа (рычага) – отношение заемного капитала к собственному.

Чем выше уровень первого, четвертого и пятого показателей и чем ниже уровень второго, третьего и шестого показателей, тем устойчивее ФСП.

Таблица 1. Структура пассивов (обязательств) предприятия

| Показатель |

Уровень показателя |

Изменение |

| На начало периода |

На конец периода |

| Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия) |

0,06 |

0,07 |

0,01 |

| Удельный вес заемного капитала (коэффициент финансовой независимости) |

0,93 |

0,92 |

-0,01 |

| Коэффициент текущей задолженности |

0,50 |

0,69 |

0,19 |

| Коэффициент долгосрочной финансовой независимости |

0,54 |

0,36 |

-0,18 |

| Коэффициент покрытия долгов собственным капиталом |

0,07 |

0,08 |

0,01 |

| Коэффициент финансового левериджа (плечо финансового рычага) |

14,21 |

13,06 |

-1,15 |

В нашем примере (табл. 1) доля собственного капитала имеет тенденция к повышению. За отчетный период она повысилась на 1%, так как темп прироста собственного капитала выше темпов роста заемного капитала. Плечо финансового рычага уменьшился на 115 п.п. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно понизилась.

Изменения, которые произошли в структуре капитала, с позиции инвесторов и предприятия могут быть оценены по-разному. Для банков и прочих кредиторов предпочтительной является ситуация, когда доля собственного капитала у клиентов более высокая, – это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам:

– проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

– расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климат. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом обществе.

Наиболее обобщающим из рассмотренных показателей является коэффициент финансового левериджа; все остальные показатель в той или иной мере определяют его величину.

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. Доля собственного и заемного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях, где медленно оборачивается капитал и высока доля долгосрочных активов, коэффициент финансового левериджа не должен быть высоким. В других отраслях, где капитал оборачивается быстро и доля основного капитала мола, он может быть значительно выше.

Для определения нормативного значения коэффициентов финансовой автоматизации, финансовой независимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов предприятия и общепринятых подходов к их финансированию.

Таблица 2.

| Вид актива |

Удельный вес на конец года, % |

Источники их финансирования при умеренной финансовой политике |

| Внеоборотные активы |

15 |

20–25% – долгосрочные кредиты и займы |

| 75–80% – собственный капитал |

| Оборотные активы |

85 |

50% – собственный капитал |

| 50% – краткосрочные обязательства |

Определим нормативное значение коэффициентов:

а) финансовой независимости

Кф.н.

=15 · 0,75 + 85 · 0,5 = 53,75%;

б) финансовой зависимости

Кф.з.

=15 · 0,25+ 85 · 0,5 = 46,25%;

в) финансового левериджа

Кф.л.

=46,25/53,75 = 0,86.

Сравнив фактический уровень коэффициента финансового левериджа с нормативным, можно сделать заключение о степени финансового риска. На анализируемом предприятии, в данном случае ОАО «ВАСО», фактический уровень данного коэффициента значительно выше нормативного, но к концу отчетного периода наблюдается снижение. На конец периода коэффициент финансового рычага составил 13,06, это означает, что на 1 руб. вложенных в активы собственных средств предприятие привлекло 13,06 руб. заемных средств. Это свидетельствует о неустойчивом финансовом состоянии.

Важными показателями, характеризующими структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в общей валюте баланса. Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственниками предприятия после погашения всех обязательств в случае ликвидации предприятия.

Согласно принятому порядку оценки стоимости чистых активов акционерных обществ, утвержденному приказу МФ и ФКЦБ России, под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету (табл. 3).

При этом следует принимать во внимание, что величина чистых активов является довольно условной, поскольку рассчитана по данным не ликвидационного, а бухгалтерского баланса, в котором активы отражаются не по рыночным, а по учетным ценам. Тем не менее величина их должна быть больше уставного капитала.

Если чистые активы меньше величины уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины его чистых активов, а если чистые активы менее установленного минимального размера уставного капитала, то в соответствии с действующими законодательными актами общество обязано принять решение о самоликвидации.

При неблагоприятном соотношении чистых активов и уставного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашение задолженности учредителей по взносам в уставный капитал и др.

Таблица 3. Расчет суммы чистых активов

| Показатель |

На начала периода |

На конец периода |

| Активы |

7 088 923 |

7 935 635 |

Вычитаются:

Задолженность учредителей по взносам в уставный капитал

|

- |

- |

| Расходы будущих периодов |

65 712 |

93 731 |

| Итог активов, принимаемых к расчету

|

7 023 211 |

7 841 904 |

| Пассивы |

| Долгосрочные финансовые обязательства, включая величину отложенных налоговых обязательств |

3 314 599 |

2 279 513 |

| Краткосрочные финансовые обязательства по кредитам и займам |

1 296 761 |

1 352 998 |

| Кредиторская задолженность |

1 950 012 |

3 651 806 |

| Задолженность участниками (учредителям) по выплате доходов |

119 |

- |

| Резервы предстоящих расходов |

29 822 |

36 384 |

| Прочие краткосрочные обязательства |

- |

- |

| Итого пассивов, принимаемых к расчету

|

6 591 313 |

7 320 701 |

| Чистые активы |

431 898 |

521 203 |

| Доля чистых активов в валюте баланса, % |

44 |

36,5 |

В анализируемый период в данном Обществе прослеживается неблагоприятное соотношение чистых активов, при котором усилия должны быть направлены на увеличение прибыли и рентабельности, погашение задолженности учредителей по взносам в уставный каптал и другие мероприятии направленные на увеличение доли чистых активов в общей валюте баланса предприятия.

3. Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Операционный цинк (рис. 3), включает в себя период от момента поступления на склад предприятия приобретенных товарно-материальных ценностей до поступления денег от покупателей за реализованную им продукцию.

Сложив продолжительность всех стадий кругооборота, получим общую продолжительность операционного цикла (Поц

):

Где Пз

– продолжительность нахождения капитала в производственных запасах;

Пнп

– продолжительность нахождения капитала на стадии незавершенного производства;

Пгп

– продолжительность нахождения капитала в запасах годовой продукции;

Плз

– продолжительность инкассации дебиторской задолженности.

Поскольку предприятия оплачивают счета поставщиков с некоторым временным лагом, то продолжительность финансового цикла (Пфц

), т.е. цикл обращения денежной наличности, меньше операционного цикла на период обращения кредиторской задолженности (Пкз

):

Анализ динамики финансового цикла и его составляющих позволит установить, на каких стадиях кругооборота произошло замедление оборачиваемости денежных средств, и разработать мероприятия, направленные на более интенсивное их использование.

Сокращение финансового цикла оценивается положительно. Это свидетельствует о повышении интенсивности использования денежных средств. Как видно из вышеприведенной формулы, этому будет способствовать не только сокращение операционного цикла, но и некоторое замедление погашения кредиторской задолженности. Если товары приобретаются на условиях предоплаты, то финансовый цикл будет больше операционного на период от перечисления денег поставщикам до получения товаров.

Важное значение для оценки финансового состояния предприятия имеет показатель запаса финансовой устойчивости (ЗФУ), который показывает зону безопасности (безубыточности) предприятия.

Чтобы определить запас финансовой устойчивости, необходимо из фактического объема продаж вычесть безубыточный (критический) объем продаж и полученный результат разделить на фактический объем продаж:

Безубыточный объем продаж, при котором выручка покрывает постоянные затраты предприятия, определяется следующим образом:

где маржа покрытия – это выручка минус переменные затраты, относящиеся к реализованной продукции.

Очень важно осуществлять постоянный контроль за ЗФУ, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия. Это очень важный показатель для оценки уровня производственного (операционного) р

4. Анализ финансового равновесия между активами и пассивами и оценка финансовой устойчивости по функциональному признаку

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчивость. В связи с этим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности.

Основным источником финансирования внеоборотных активов, как уже отмечалось, является постоянный капитал (собственный капитал и долгосрочные кредиты и займы).

Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а на половину – за счет заемного капитала: в этом случае обеспечиваются гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности, равное 2.

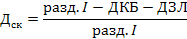

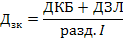

Собственный капитал в балансе отражается общей суммой в раз. ΙΙΙ пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость (ДКБ) и долгосрочную задолженность по лизингу (ДЗЛ).

Доля собственного капитала (Дск)

и доля заемного капитала (Дзк

) в формировании внеоборотных активов определяется следующим образом:

| Показатель |

На начало года |

На конец года |

| Внеоборотные активы (разд. Ι баланса) |

930 690 |

1 158 216 |

| Долгосрочные финансовые обязательства |

3 314 599 |

2 279 513 |

| Сумма собственного капитала в формировании внеоборотных активов |

-2 383 909 |

-1 121 297 |

| Доля в формировании внеоборотных активов, %: |

| – долгосрочных кредитов и займов |

356.1 |

196.8 |

| – собственного капитала |

-256.1 |

-96.8 |

Сумма собственного оборотного капитала (чистые оборотные активы) можно рассчитать двумя способами:

1) Разд.ΙΙΙ+разд.ΙV-разд.Ι;

2) Разд.ΙΙ-разд.V.

Результат покажет, какая сумма оборотных активов сформирована за счет собственного капитала, или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Доля собственного (Дск

) и заемного (Дзк

) капитала в формировании оборотных активов определяется следующим образом:

| Показатель |

На начало года |

На конец года |

| Общая сумма оборотных активов |

6 092 521 |

6 683 688 |

| Общая сумма краткосрочных обязательств |

3 522 172 |

5 465 088 |

| Сумма собственного оборотного капитала |

2 570 349 |

1 218 600 |

| Доля в сумме оборотных активов, %: |

| – собственного капитала |

42.2 |

18.2 |

| – заемного капитала |

57.8 |

81.8 |

Приведенные данные свидетельствуют о снижении финансовой устойчивости предприятия и повышении зависимости от внешних кредиторов.

Причины изменения величины собственного оборотного капитала (чистых оборотных активов) можно установить сравнением суммы на начало и конец года по каждому источнику формирования постоянного капитала и по каждой статье внеоборотных активов (табл. 4).

Таблица 4.

| Показатель |

Расчет влияния |

Уровень влияния, тыс. руб. |

| 1. Перманентный капитал |

| 1.1. Уставный капитал |

190 026 – 190 026 |

- |

| 1.2. Добавочный капитал |

419 060 – 414 355 |

4 705 |

| 1.3. Резервный капитал |

763 – 763 |

- |

| 1.4. Резерв предстоящих расходов и платежей |

29 822 – 36 384 |

-6562 |

| 1.5. Доходы будущих периодов |

245 458 – 423 900 |

-178 442 |

| 1.6. Нераспределенная прибыль |

- |

- |

| 1.7. Долгосрочные обязательства |

3 314 599 – 2 279 513 |

1 035 086 |

| 2. Внеоборотные активы |

| 2.1. Неметериальные активы |

– (1 -1) |

- |

| 2.2. Основные средства |

– (467 782 – 650 257) |

182 475 |

| 2.3. Незавершенное строительство |

– (316 312 – 351 054) |

34 742 |

| 2.4. Долгосрочные финансовые вложения |

– (16 296 – 17 296) |

1000 |

| Итого |

1 073 004 |

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность запасов (материальных оборотных активов) нормальными источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности. Обеспеченность запасов нормальными источниками финансирования устанавливается путем сравнения суммы плановых источников финансирования с общей суммой запасов.

Излишек или недостаток плановых источников средств для формирования запасов (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре ее типа.

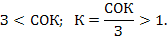

1. Абсолютная краткосрочная финансовая устойчивость, если запасы (З) меньше суммы собственного капитала (СОК):

2. Нормальная краткосрочная финансовая устойчивость, при которой запасы больше собственного оборотного капитала, но меньше плановых источников их покрытия:

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр

) в оборот предприятия: непросроченной задолженности персоналу по оплате труда, бюджету по налоговым платежам, внебюджетным фондам, поставщикам и т.д. Но поскольку капитал в запасах находится довольно продолжительное время, а сроки погашения данных обязательств наступает очень скоро, то вложение коротких денег в длинные активы может вызвать значительные финансовые трудности для предприятия.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. А это означает, что предприятие находится в кризисной ситуации.

Для идентификации типа финансовой устойчивости проведем анализ обеспеченности запасов источниками их финансирования, используя необходимые данные из баланса ОАО «ВАСО».

| Показатель |

На начало года (тыс. руб.) |

На конец года (тыс. руб.) |

Изменения |

| 1. Собственный капитал |

461 720 |

557 587 |

95 867 |

| 2. Внеоборотные активы |

930 690 |

1 158 216 |

227 526 |

| 3. Собственные оборотные средства (1–2) |

-468 970 |

-600 299 |

-131 329 |

| 4. Долгосрочные пассивы |

3 314 599 |

2 279 513 |

-1 035 086 |

| 5. Долгосрочные источники формирования запасов (3+4) |

2 845 629 |

1 679 214 |

-1 166 415 |

| 6. Краткосрочные кредиты и займы |

3 522 172 |

5 465 088 |

1 942 916 |

| 7. Кредиторская задолженность по товарным операциям производственного назначения |

1 950 012 |

3 651 472 |

1 701 460 |

| 8. Основные источники формирования запасов (5+6+7) |

8317813 |

10795778 |

2 477 965 |

| 9. Общая величина запасов |

3 321 331 |

4 269 791 |

948 460 |

| 10. Излишек(+)/недостаток(–) СОС |

-3790301 |

-4870090 |

-1 079 789 |

| 11. Излишек(+)/недостаток(–) ДИФЗ |

-475702 |

-2590577 |

-2 114 875 |

| 12. Излишек(+)/недостаток(–) ОИФЗ |

4996482 |

6525987 |

1 529 505 |

| 13. Тип финансовой устойчивости согласно классификации |

Неустойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Из табл. следует, что на начало и конец года предприятие находилось в неустойчивом финансовом состоянии, которое было сопряжено с нарушением платежеспособности, но при котором все же сохранялась возможность восстановления равновесия за счет пополнения источников собственных средств и оптимизации их состояния.

Общая величина запасов возросла с 3 321 31 тыс. руб. до 4 269 791 тыс. руб., что не является неожиданным, так как валюта в балансе в целом за период возросла.

Рассмотрим показатели обеспеченности запасов источниками их формирования в динамике. Обеспеченность собственными оборотными средствами (СОС) уменьшилось. За указанный период можно наблюдать, что недостаток в собственных оборотных средствах предприятия для формирования запасов увеличился с 3 790 301 тыс. руб. до 4 870 090 тыс. руб. Это связанно, прежде всего, с уме5ньшением СОС с -468 970 тыс. руб. до -600 299 тыс. руб., которое возникло из-за увеличения стоимости внеоборотных активов с 930 690 тыс. руб. до 1 158 216 тыс. руб. Это изменение негативно с точки зрения финансовой устойчивости.

Так как долгосрочные пассивы в баланса предприятия сократились, а обеспеченность собственными оборотными средствами не возросло, следовательно обеспеченность долгосрочными источниками формирования запасов (ДИФЗ) уменьшилось.

Обеспеченность предприятия основными источниками формирования запасов (ОИФЗ) увеличилась. По данным анализа, на начало года наблюдался излишек основных источников формирования запасов в сумме 4 996 482 тыс. руб. К окончанию года обеспеченность запасов основными источниками формирования увеличилось на 1 529 505 тыс. руб. и ее излишек составил 6 525 987 тыс. руб. По данным баланса предприятия, на конец года видно, что данное изменение обусловлено увеличением кредиторской задолженности по товарным операциям производственного назначения.

Предприятие имеет невысокий уровень платежеспособности. Финансирование оборотных активов осуществляется за счет заемных источников, восстановление платежеспособности возможно за счет ускорения оборачиваемости активов или реализации части имущества, которое не приносит дохода.

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Целью оценки финансовой устойчивости заключается в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое состояние предприятия в аспекте финансовой независимости его от внешних источников.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Оценка финансового положения предприятия необходима следующим лицам:

1) инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг;

2) кредиторам, которые должны быть уверены, что им заплатят;

3) аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

4) финансовым руководителям, которые хотят реально оценивать деятельность и финансовое состояние своей фирмы;

5) руководителям маркетинговых отделов, которые хотят создать стратегию продвижения товара на рынки.

Также ещё раз нужно отметить, что анализ финансового состояния предприятия служит не только средством привлечения деловых партнеров, но и базой принятия управленческого решения.

В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии – сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т.п.

Список использованной литературы

1.Абрютина М.С., Грачев А.В. Анализ финансово экономической деятельности предприятия. – М.: Финансы и статистика, 2005.

2.Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. – М.: ИНФРА – М, 2004.

3.Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИНФРА – М, 2006.

4.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2005.

5.Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА – М, 2006.

6.Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия. – М.: ИНФРА – М, 2006.

7.Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – М.: Финансы и статистика, 2006.

8.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2004.

|