1. Понятие и характеристики финансовых рисков

Финансовые риски

связаны с вероятностью потерь каких-либо денежных сумм или их недополучением. Это риск того, что потоки наличности окажутся недостаточными для выполнения финансовых обязательств предприятия. Финансовый риск – это риск, которому подвергаются акционеры компании, использующей заемные средства и собственный капитал.

Финансовая деятельность фирмы во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности фирмы достаточно высока. Риски, сопутствующие финансовой деятельности фирмы, выделяются в особую группу рисков, которые носят название – финансовые риски. Финансовые риски играют наиболее значимую роль в общем портфеле предпринимательских рисков фирмы.

Возрастание степени влияния финансовых рисков не только на результаты финансовой деятельности фирмы, но и в целом на результаты производственно-хозяйственной деятельности связано с быстрой изменчивостью экономической ситуации и конъюнктуры финансового рынка, расширением сферы финансовых отношений фирмы, появлением новых для российских фирм финансовых технологий и другими факторами.

Финансовые риски имеют объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность внешней среды предопределяется тем, что она зависит от множественных переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая обусловлена непостоянством спроса – предложения на товары, денежные средства, факторы производства, многовариантностью сфер приложения капиталов и разнообразием критериев предпочтительности инвестирования средств, ограниченностью информации и многими другими обстоятельствами. Таким образом, объективность финансовых рисков связана с наличием факторов, существование которых, в конечном счете, не зависит от деятельности фирмы.

С другой струны, финансовые риски имеют и субъективную основу, поскольку всегда реализуются через человека. Действительно, ведь именно предприниматель оценивает рисковую ситуацию, формирует множество возможных исходов и делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний и опыта в области его деятельности.

Финансовые риски – это, с одной стороны, опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данной сфере деятельности, с другой – это вероятность получения дополнительного объема прибыли, связанного с риском. Таким образом, финансовые риски относятся к группе спекулятивных рисков, которые в результате возникновения могут привести как к потерям, так и к выигрышу.

2. Виды рисков и их классификация

Риски можно поделить на две большие группы:

1. Чистые риски

– означают возможность получения отрицательного или нулевого результата.

К ним относятся следующие риски:

- природно-естественные

– риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.;

- экологические

– риски, связанные с загрязнением окружающей среды;

- политические

– риски, связанные с политической ситуацией в стане и деятельностью государства, они возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта (невозможность осуществления хозяйственной деятельности вследствие военных действий, революций, национализации, конфискации товаров и предприятия и т.д.; введение отсрочки на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств, таких как забастовка, война и т.д.; неблагоприятное изменение налогового законодательства; запрет или ограничение конверсии национальной валюты в валюту платежа);

- транспортные

– риски, связанные с перевозками грузом транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.;

- часть коммерческих рисков (имущественные, производственные, торговые)

– это опасность потерь в процессе финансово-хозяйственной деятельности, они означают неопределенность результатов от данной коммерческой сделки.

Имущественные риски

– риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски

– риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски

– риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара.

2. Спекулятивные риски

– выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски,

являющиеся частью коммерческих рисков.

3. Финансовые риски, их классификация и особенности

Финансовые риски

– это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными.

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причинами финансового риска являются инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовые риски подразделяются на:

1. Риски, связанные с покупательной способностью денег:

- инфляционные и дефляционные риски

Инфляционный риск

– риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск

– это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

- валютные риски –

представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций;

- риск ликвидности

– это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

2. Риски, связанные с вложением капитала (инвестиционные риски)

- риск упущенной выгоды

– это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.);

- риск снижения доходности

– может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам;

- риск прямых финансовых потерь

(биржевой риск, селективный риск, риск банкротства, а также кредитный риск).

Риск снижения доходности

подразделяется на:

- процентные риски

– представляют собой опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам;

- кредитные риски

– представляют опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Риски прямых финансовых потерьвключают в себя:

- биржевые риски

– представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.д.;

- риск банкротства

– представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом;

- селективные риски

– это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Также Хохлов Н.В. выделяют другую классификацию финансовых рисков, они делятся на:

1. Валютные риски

– вероятность возникновения убытков от изменения обменных курсов в процессе внешнеэкономической деятельности, инвестиционной деятельности в других странах, а также при получении экспортных кредитов.

Среди них различают:

- операционный риск

– возможность возникновения убытков или недополучения прибыли в результате изменения обменного курса и воздействия его на ожидаемые доходы от продажи продукции;

- трансляционный (балансовый) риск

– возникает при наличии у головной компании дочерних компаний или филиалов за рубежом. Его источником является возможное несоответствие между активами и пассивами компании, пересчитанными в валютах разных стран. Он возникает в случаях необходимости общей оценки эффективности компании, включая филиалы в других странах; потребности в составлении консолидированного баланса; пересчета налогов в валюте страны местонахождения материнской компании.

- экономический риск

– вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании.

2. Процентные риски

– вероятность возникновения убытков в случае изменения процентных ставок по финансовым ресурсам. Среди них выделяют позиционный, портфельный, экономический и др.

- позиционный риск

– возникает, если проценты за пользование кредитными ресурсами выплачиваются по «плавающей» ставке. Компания, выдавшая кредит или имеющая депозит в банке под «плавающие» проценты, понесет убытки в случае понижения процентных ставок. Компания, получившая кредит по «плавающей» ставке, наоборот, понесет убытки в случае повышения процентных ставок;

- портфельный риск

– отражает влияние изменения процентных ставок на стоимость финансовых активов, таких, как акции и облигации. При этом воздействие оказывается не на отдельные виды ценных бумаг, а на инвестиционный портфель в целом. Увеличение процентных ставок на основные кредитные ресурсы, как правило, уменьшает стоимость портфеля, и наоборот;

- экономический (структурный) процентный риск

связан с воздействием изменения процентных ставок на экономическое положение компании в целом.

3. Портфельные риски –

показывают влияние различных макро- и микроэкономических факторов на активы предпринимателя или инвестора.

Портфель активов может состоять из акций и облигаций предприятий, государственных ценных бумаг, срочных обязательств, денежных средств, страховых полисов, недвижимости и т.д. Отдельные факторы риска могут оказывать противоположное воздействие на различные виды активов. Путем составления портфеля из разных активов по определенной технологии можно существенно уменьшить его рискованность и увеличить доходность. Так называемый сбалансированный (рыночный) портфель в наименьшей степени подвержен влиянию факторов риска, среди которых выделяют систематические и несистематические.

Внутренняя классификация финансовых рисков

осуществляется по риск-факторам, т.е. по рынкам:

- риски процентных ставок;

- валютный риск;

- ценовой (фондовый) риск.

4. Риск-менеджмент. Финансовые риски как объект управления

Риск-менеджмент

– это система управления риском и финансовыми отношениями, возникающими в процессе этого управления.

Риск-менеджмент включает стратегию и тактику управления.

Стратегия управления

– направление и способ использования средств для достижения поставленной цели.

Тактика

– это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления

Риск-менеджмент как система управления состоит из двух подсистем:

- управляемая подсистема (объект управления);

- управляющая подсистема (субъект управления).

Объект управления

– риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска.

К. этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления

– тот, кто управляет (финансовый менеджер). Это специальная группа людей, которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Риск-менеджмент выполняет определенные функции. Различают два типа функций риск-менеджмента:

- функции объекта управления;

- функции субъекта управления.

Функции объекта управления:

1. Организация риска, рисковых вложений капитала.

2. Организация работы по снижению величины риска.

3. Организация процесса страхования риска.

4. Организация экономических отношений и связей между субъектами хозяйственного процесса.

Функции субъекта управления

:

1. Прогнозирование

– разработка на перспективу изменений финансового состояния объекта в целом и его различных частей. Это предвидение определенного события.

2. Регулирование

– воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

3. Организация

– объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур (создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.).

4. Координация

– согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Она обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

5. Стимулирование

– побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

6. Контроль

– проверка организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска.

Как система управления, риск-менеджмент включает в себя следующие этапы:

- процесс выработки цели риска и рисковых вложений капитала;

- определение вероятности наступления события;

- выявление степени и величины риска;

анализ окружающей обстановки;

- выбор стратегии управления риском;

- выбор необходимых для данной стратегии приемов управления риском и способов его снижения (т.е. приемов риск-менеджмента);

- осуществление целенаправленного воздействия на риск.

Организация риск-менеджмента представляет собой систему мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском.

5. Введение в управление финансовыми рисками

Риск

– это:

- численно измеримая возможность потери;

- вероятность возникновения потерь, убытков; недопоступление доходов, прибыли;

- неопределенность финансовых результатов в будущем;

- шанс какого-либо исхода, благоприятного или неблагоприятного.

Финансовый риск всегда связан с финансовым активом.

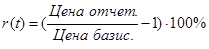

Характеристика финансовых активов – доходность и риск (r(t)).

Доходность финансового актива

– это годовая процентная ставка, отражающая отдачу на капитал, вложенный в финансовый актив.

r(t) – ожидаемая доходность.

В основе риска лежит вероятностное приращение рыночной стоимости деятельности и неопределенность ситуации при ее проявлении.

| ri

|

Pi

(вер.дох) |

| + 10% |

0,3 |

| + 20% |

0,2 |

| 0 |

0,2 |

| - 5% |

0,2 |

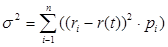

σ2

– дисперсия доходности

6. Методы оценки риска

Между 1654 и 1760 годами были разработаны все средства, используемые сегодня в управлении риском при анализе решений и выборе системы поведения от строго рационального подхода теории игр до теории хаоса.

В 1875 году была открыта регрессия или возврат к среднему.

В 1852 году Г. Марковец, используя математические методы, разработал теорию портфеля.

1. Математи-

ческая статистика

|

2. Теория вероятности

|

3. Теория игр

|

4.Экстраполяция, построение временных рядов

|

| Расчет наступления случая (реализации риска)

|

Наличие статистики по таким случаям |

Наличие частоты параметров по таким случаям, функции распределения вероятности |

Наличие результатов реализации и нереализации таких случаев:

- выигрыши;

- проигрыши.

|

Построение ретроспективных данных по таким случаям за период 3-5 лет |

| Расчет финансовых вложений реализации риска

|

Расчет вероятности неразорения |

Факторный анализ, корреляцион-ный, регрессивный |

Теория принятия решений |

Теория предельной полезности |

| Наличие прогнозируе-мых данных на период финансовой операции |

Наличие численных опытных характеристик, подтверждающих причинно-следственные связи и ее степени |

Классифицирует решение в зависимости от уже имеющейся информации по определенному шаблону |

Наличие субъективных данных для сравнения полезности финансовых операций, отказа от них или их изменение |

| Другие методы оценки финансовых рисков

|

Ранжирующие экспертные методы |

Методы деревьев событий (решений) |

Историко-ассоциативные интерат.публи-цистические |

| Наличие у экспертов соответствую-щих рангов достоверной информации |

Необходимы данные, отражающие последовательности (альтернативность) реализации риска |

Привлечение сведений исторического характера |

и т.д. |

| 5.Имитаци-онное моделиро-вание

|

6. Метод аналогии

|

7. Интегриро-

ванное дифференциальное исчисление

|

8. Метод правдоподобия или метод усечения

|

| Расчет наступления случая (реализации риска)

|

Наличие теорий моделирования соответсвую-щих действительности |

Наличие максимально приближенно-сти условий, параметров к родственному риску |

Необходимы крайние значения максимальные и минимальные для реализации риска |

Необходимо наличие знаний и данных для построения теоретических моделей реализации риска |

Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр

. Теория игр позволяет предпринимателю или менеджеру лучше понимать конкурентную обстановку и свести к минимуму степень риска. Анализ с помощью приемов теории игр побуждает предпринимателя (менеджера) рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Формализация данного процесса позволяет улучшить понимание проблеме целом. Таким образом, теория игр – собственно наука о риске. Теория игр позволяет решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. Вероятность означает возможность получения определенного результата. Вероятность позволяет прогнозировать случайные события. Она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются. Неопределенность хозяйственной ситуации во многом определяется и фактором противодействия.

Применительно к экономическим задачам методы теории вероятности

сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного события, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого – либо события равно абсолютной величине этого события умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным или субъективным методом. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.д. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать каждый свой выбор.

Прием экспертной оценки

– проведение экспертизы, обработка и использование его результатов при обосновании значения вероятности.

Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Прием экспертной оценки основан на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

7. Подходы к управлению (снижению и уменьшению) финансовыми рисками: лимитирование, диверсификация, страхование

Лимитирование

– это установление лимита, т.е. предельных сумма расходов, продажи, кредита и т.п.

Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Механизм лимитирования используется обычно по тем видам финансовых рисков, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

- предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

- минимальный размер (удельный вес) активов в высоколиквидной форме;

- максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

- максимальный размер депозитного вклада, размещаемого в одном банке;

- максимальный размер вложения средств в ценные бумаги одного эмитента;

- максимальный период отвлечения средств в дебиторскую задолженность.

Диверсификация

представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов.

Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

- диверсификация видов финансовой деятельности

– предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций – краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.;

- диверсификация валютного портфеля предприятия

– предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют;

- диверсификация депозитного портфеля

– предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках;

- диверсификация кредитного портфеля

– предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска;

- диверсификация портфеля ценных бумаг

– позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности;

- диверсификация программы реального инвестирования

– предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Страхование

– это отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование риска является наиболее важным методом снижения степени риска.

По своей природе страхование является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения. Таким образом, происходит передача большей части риска от страхователя к страховщику.

Сущность страхования заключается в распределении ущерба между всеми участниками страхования. При этом инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

Страхование риска есть по существу передача определённых рисков страховой компании за определённую плату. Выигрышем в проекте является отсутствие непредвиденных ситуаций в обмен на некоторое снижение прибыльности.

Для страхования характерны:

- целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях;

- вероятностный характер отношений; возвратность средств.

Также выделяют самострахование,

которое означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию.

Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности.

8. Подходы к управлению (снижению и уменьшению) финансовыми рисками: управление активами и пассивами, хеджирование

Управление активами и пассивами

преследует цель тщательной балансировки наличных средств, вложений и обязательств, с тем чтобы свести к минимуму изменения чистой стоимости. Теоретически в этом случае не возникает необходимости в отвлечении ресурсов для образования резерва, внесения страхового платежа или открытия компенсирующей позиции, т.е. применения иного метода управления рисками.

Управление активами и пассивами направлено на избежание чрезмерного риска путем динамического регулирования основных параметров портфеля или проекта. Иными словами, этот метод нацелен на регулирование подверженности рискам в процессе самой деятельности.

Динамическое управление активами и пассивами предполагает наличие оперативной и эффективно действующей обратной связи между центром принятия решений и объектом управления. Управление активами и пассивами наиболее широко применяется в банковской практике для контроля за рыночными, главным образом валютными и процентными, рисками.

Хеджирование

используется в банковской, биржевой и коммерческой практике. Термин «хеджирование» применяется в широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Хеджирование предназначено для снижения возможных потерь вложений вследствие рыночного риска и реже кредитного риска. Хеджирование представляет собой форму страхования от возможных потерь путем заключения уравновешивающей сделки. Как и в случае страхования, хеджирование требует отвлечения дополнительных ресурсов.

Совершенное хеджирование предполагает полное исключение возможности получения какой-либо прибыли или убытка по данной позиции за счет открытия противоположной или компенсирующей позиции. Подобная «двойная гарантия», как от прибылей, так и от убытков, отличает совершенное хеджирование от классического страхования.

Хеджирование является эффективным способом снижения риска неблагоприятного изменения ценовой конъюнктуры с помощью заключения срочных контрактов (фьючерсов и опционов). Покупая и продавая срочные контракты, предприниматель защищает себя от колебания цен на рынке и тем самым повышает определенность результатов своей производственно-хозяйственной деятельности.

9. Финансовые активы, их характеристика

Финансовые активы – это любой актив, являющийся:

- денежными средствами (средства в кассе, на расчетных, валютных и специальных счетах);

- долевым инструментом, выпущенным другой компанией (паи и акции, олицетворяющие собой подтвержденное право собственности на долю в чистых активах компании, т.е. активах, очищенных от задолженности кредиторам);

- договором, представляющим другой стороне право на получение денежных средств или финансовых инструментов от первой стороны или обмен на другой финансовый инструмент с первой стороны на потенциально выгодных условиях.

Финансовые активы обеспечивают процесс производства продукции, являясь начальной и конечной формой движения производительного (промышленного) капитала.

Финансовые активы включают:

- кассовая наличность;

- депозиты в банках;

- вклады;

- чеки;

- страховые полисы;

- вложения в ценные бумаги;

- обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит);

- портфельные вложения в акции иных предприятий;

- пакеты акций других предприятий, дающие право контроля;

- паи или долевые участия в других предприятиях.

При инвестировании (управлении) финансовыми активами у их владельца есть две противоречивые цели:

- максимальная ожидаемая доходность;

- минимальные риски (неопределенности).

Следствием наличия двух противоречивых целей является необходимость проведения диверсификации с помощью покупки не одного, а нескольких финансовых активов, т.е. формирование портфеля финансовых активов.

Инвестор, выбирающий какой-нибудь портфель активов, также основывает свое решение на ожидаемой доходности

и стандартном отклонении этого портфеля.

, ,

где rp

– ожидаемая доходность портфеля;

w0

– совокупная цена всех активов портфеля в начальный период;

w1

– конечная стоимость активов портфеля.

10. Подходы к выбору оптимального портфеля

Существует несколько подходов к выбору наиболее оптимального для инвестора портфеля активов.

Теория портфеля (Г. Марковец)

Инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении этого портфеля. Следовательно, инвестор должен оценить ожидаемую доходность и стандартное отклонение каждого портфеля, а затем выбрать лучший из них, основываясь на соотношении этих двух параметров.

Этот метод связан с построением кривых безразличия

, которые отражают отношение инвестора к риску и доходности.

При использовании подхода Марковец делается предположение о ненасыщаемости, т.е. предполагается, что инвестор предпочитает более высокий уровень конечного благосостояния более низкому его уровню.

Когда инвестору необходимо выбирать между портфелями, имеющими один уровень доходности, но разный уровень отклонения, нужно принимать во внимание предположение, что инвестор избегает риска.

Эти два предположения о ненасыщаемости и избегании риска являются причинами выпуклости кривой безразличия и положительного наклона кривой.

Подход ожидаемой доходности актива

, ,

где  – ожидаемая доходность портфеля; – ожидаемая доходность портфеля;

xi

– доля начальной стоимости портфеля, инвестированная в актив i;

– ожидаемая доходность финансового актива i; – ожидаемая доходность финансового актива i;

n – количество ценных бумаг в портфеле.

Так как ожидаемая доходность портфеля

представляет собой средневзвешенное ожидание доходности его активов, то вклад каждого актива в ожидаемую доходность портфеля зависит от его доходности и от его доли.

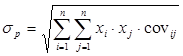

При расчете риска (σp

) учитывается взаимосвязь между разными активами в портфеле и их рисками.

, ,

где xi

– доля в общей стоимости портфеля актива i;

xj

– доля в общей стоимости портфеля актива j;

covij

– ковариация доходности i и j активов.

, ,

где corij

– коэффициент корреляции между доходностью на ценную бумагу i и на ценную бумагу j.

- 1 ≤ cor ≤ 1

Если cor = 0, это говорит о некоррелируемой доходности.

Пример:

Пусть имеется портфель активов, состоящий из акций А, B, С

| r

%

|

xi

|

Вклад в

rp

|

| А

|

16,2 |

0,2325 |

3,77 |

| В

|

24,6 |

0,4070 |

10,01 |

| С

|

22,8 |

0,3605 |

8,22 |

| А

|

В

|

С

|

| А

|

146 |

187 |

145 |

| В

|

187 |

854 |

104 |

| С

|

145 |

104 |

289 |

Ранее было отмечено, что подход Марковеца предполагает избегание инвестором риска. Хотя это предположение является вполне резонным, оно не является необходимым. Вместо этого можно предположить, что инвестор азартен или нейтрален к риску. Для того, чтобы понять различия инвесторов, нужно ввести честную игру.

Честная игра – это игра, при которой по определению ожидаемое вознаграждение равно нулю.

Инвестор, который избегает риска, отказывается или не захочет выбрать игру. Это объясняется тем фактором, что количество разочарований при потенциальном проигрыше оказывается выше, чем количество удовольствия при потенциальном выигрыше.

Если азартный инвестор столкнется с честной игрой, он предпочтет принять участие в данном проекте.

Кроме того, крупные игры более привлекают, чем мелкие. Это означает, что при выборе двух портфелей, имеющих одинаковую доходность, инвестор выберет тот портфель, у которого больше стандартное отклонение.

Рисковый инвестор выбирает портфель выше и правее.

В случае нейтральности к риску инвестор находится между случаем избегания риска и азартности.

В то время как инвестор, избегающий риска, не хочет принимать участие в честной игре, а азартный инвестор – наоборот, хочет, нейтральному к риску инвестору все равно принимать участие в игре или не принимать. Это означает, что риск (стандартное отклонение) для него не имеет важного значения.

11.

Кривые безразличия

Теория портфеля (Г. Марковец) связанас построением кривых безразличия

, которые отражают отношение инвестора к риску и доходности.

| А

|

B

|

C

|

D

|

| rp

|

8 |

12 |

11 |

7 |

| σ

p

|

10 |

20 |

13 |

17 |

Каждая кривая линия на графике отображает одну кривую безразличия и представляет все комбинации портфеля, которые обеспечивают заданный уровень желания инвестора.

Свойства кривых безразличия:

1. Все портфели, лежащие на данной кривой безразличия являются равноценными для инвестора.

2. Кривые безразличия не могут пересекаться, т.к. они отражают разные уровни желательности.

3. Инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, привлекательнее, чем любой портфель, лежащий на кривой безразличия, расположенный ниже и правее.

4. Как бы не были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними.

12. Портфельный анализ или выбор оптимального портфеля финансовых активов

Так существует бесконечное число возможных инвестиционных портфелей, возникает вопрос о выборе из этого множества самого оптимального портфеля.

Теореме об эффективном множестве

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых:

- обеспечивает максимальную ожидаемую доходность для некоторого уровня риска;

- обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

Для того чтобы найти эффективное множество, первоначально определяют достижимое множество.

Достижимое множество

– представляет собой все портфели, которые могут быть сформированы из группы в N финансовых активов.

Не существует мене рисковых портфелей, чем портфель Е. Следовательно, не существует портфелей с большей ожидаемой доходностью, чем портфель S.

Е – min σp

S – max rp

H – max σp

G – min rp

Учитывая, что оба условия должны приниматься во внимание при определении эффективного множество, отметим, что этому удовлетворяют только портфели, лежащие на верхней и левой границе достижимого множества, между точками E и S.

Инвестор, владелец актива выбирает оптимальный портфель, который лежим (совмещается) с эффективным множеством портфелей.

Существует только одна точка касания эффективного множества и кривых безразличия данного инвестора, т.е. существует только один оптимальный портфель активов.

13. Рыночная модель поведения финансового актива

Предположим, что доходность финансового актива за данный период времени связана с доходностью за данный период акций на рыночный индекс (ММВБ, Доу Джонс).

Одним из путей отражения данной взаимосвязи является рыночная модель:

,

,

где ri

– доходность финансового актива (ценной бумаги) за данный период;

rI

– доходность на рыночный индекс I за этот же период;

αiI

– коэффициент смещения;

βiI

– коэффициент наклона;

εiI

– случайная погрешность.

Если βiI

> 0 из уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше доходность финансового актива (ценной бумаги).

Пример:

Акции А, для которых αiI

= 2%, βiI

= 1,2%,

rA

= 2% + 1,2% rI

+ εiI

Если rI

= 10% , то rA

= 2% + 1,2% 10% + εiI

= 14% + εiI

Среднее значение ожидаемой погрешности равно 0.

Если rI

= -5% => rA

=-4% + εiI

Случайная погрешность просто показывает, что рыночная модель не очень точно объясняет доходности ценных бумаг.

Разность между действительным и ожидаемым значением доходности финансового актива при известной доходности рыночного индекса приписывается случайной погрешности.

Графическое представление рыночной модели (рис. 1):

Рис. 1

Наклон

(βiI

)у рыночной модели финансового актива измеряет чувствительность его доходности к доходности на рыночный индекс.

Разный наклон показывает разные чувствительности к индексу.

, ,

где coviI

– показывает ковариацию между доходностью актива i и доходностью на рыночный индекс;

σI

– дисперсия доходности на индекс.

Актив, который имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь βiI

= 1, т.е. активы с β-коэффициентом > 1 обладают большей изменчивостью, чем индекс и определяются как агрессивные активы

. И наоборот, если βiI

< 1 – меньшая изменчивость, чем индекс и активы называют оборонительными.

14. Диверсификация финансовых активов. Рыночный и собственный риск портфеля

Исходя из рыночной модели, общий риск финансового актива (σi

2

) состоит из двух частей:

- рыночный или систематический риск;

- собственный или несистемный риск.

, ,

где σi

2

– общий риск финансового актива;

βiI

2

σI

2

– рыночный риск;

σεi

2

– собственный риск.

Мерой собственного риска является дисперсия случайной погрешности.

Общий риск портфеля

Рассмотрим случай, когда доходность каждого рискового финансового актива из портфеля связана с доходностью рыночного индекса.

Доходность портфеля

может быть определена как:

, ,

где хi

– доля средств, вложенных в актив i;

N – количество финансовых активов.

- рыночная модель портфеля финансовых активов. - рыночная модель портфеля финансовых активов.

Данная модель является прямым обобщением рыночных моделей отдельных финансовых активов, входящих в его состав.

Общий риск портфеля измеряется дисперсией его доходности и обозначается σр

2

:

Он состоит из рыночного и собственного риска.

Увеличение диверсификации может привести к снижению общего риска портфеля. Это происходит вследствие сокращения собственного риска портфеля. В то время как рыночный риск портфеля остается примерно таким же.

Чем более диверсифицирован портфель, тем меньше каждая доля актива в нем. При этом значение βpI

не меняется существенным образом, за исключением случаев преднамеренного включения в портфель финансовых активов с относительно низким или высоким значением βiI

.

Поэтому диверсификация приводит только к усреднению среднего риска.

Иная ситуация при рассмотрении риска портфеля

Предположим, что во все финансовые активы инвестировано одинаковое количество средств, т.е. доля xi

каждого финансового актива равна 1/N.

(средний собственный риск). (средний собственный риск).

Собственный риск портфеля в N-раз меньше среднего собственного риска финансового актива.

Более диверсифицированный портфель – средний собственный риск практически не изменится.

Пример:

Первый портфель ценных бумаг состоит из 4-х ценных бумаг, второй – из 10. Все ценные бумаги имеют β = 1 и собственный риск = 30%. В обоих портфелях доля всех ценных бумаг одинакова. Вычислить общий риск каждого портфеля, если стандартное отклонение индекса рынка составляет 20%.

15. Оценка рисков безрисковых активов

Безрисковый активпредполагает, что доход по нему является определенным в конце инвестиционного периода.

Стандартное отклонение для безрискового актива рано нулю.

Ковариация между ставкой доходности по безрисковому активу и ставкой доходности по рисковому активу также равна нулю.

Т.е. безрисковые актив

имеет фиксированный доход и нулевую вероятность неуплаты (государственные ценные бумаги).

При этом срок погашения совпадает с периодом владения, т.е. отсутствует неопределенность.

Такое инвестирование называется безрисковым кредитованием.

Появление новых возможностей при инвестировании существенно расширяет достижимое множество портфеля активов и изменяет расположение эффективного множества.

Рассмотрим ожидаемую доходность и стандартное отклонение для портфеля, состоящего из инвестиций в безрисковые активы в сочетании с одним рисковым активом.

Пример:

A, B, C + 1 безрисковый актив

х1

– доля актива

х4

= 1 – х1

– доля в безрисковом активе

| Портфели

|

х1

|

х4

|

rp

|

σ

p

|

| A

|

0,00 |

1,00 |

4% |

0,0 |

| B

|

0,25 |

0,75 |

7,05% |

3,02 |

| C

|

0,5 |

0,5 |

10,10% |

6,04 |

| D

|

0,75 |

0,25 |

13,15% |

9,06 |

Предположим, что х4

имеет ставку доходности 4%.

r4

= 4%

r1

= 16,2%

Любой портфель, состоящий из комбинации безрисковых и рисковых активов, будут иметь ожидаемую доходность и стандартное отклонение, которые лежат на одной прямой, соединяющей точки, соответствующие этим активам.

Одновременное инвестирование в безрисковые активы и рисковый портфель

Рассмотрим, что произойдет, когда портфель, состоящий их активов А и С (0,8 и 0,2 соответственно) - рисковый портфель объединен с безрисковыми активами.

rp

и σр

для рискового портфеля и безрисковых активов могут быть рассчитаны аналогичным путем.

Рассмотрим инвестиции в портфель, состоящий из портфеля А и С и безрисковых активов.

xpAC

= 0,25

х4

= 0,75

Объединение безрисковых активов с рисковым портфелем может рассматриваться точно также как и объединение безрисковых активов с рисковыми активами.

В обоих случая их доходности и стандартное отклонение лежат на прямой линии, соединяющей крайние точки.

16. Влияние безрискового кредитования на эффективное множество

Для безрисковых активов А, В и С.

хА

= 0,12

хВ

= 0,19

хС

= 0,69

rp

т

= 22,4%

σрт

= 15,2%

Особенности портфеля Т:

1. Из существующего портфеля, состоящих из этих активов, который будучи соединен прямой линией с точкой, соответствующей безрисковому активу, лежал бы выше и левее данного портфеля, т.е. это наиболее оптимальный портфель.

2. Первое условие важно, потом что часть эффективного множества в модели Марковца отсекается этой линией.

Теперь эффективное множество состоит из прямой линии и искривленного отрезка.

17. Учет возможностей безрискового заимствования

Если рассматривать возможность заимствования, то инвестор:

- не ограничен начальным капиталом;

- платит проценты по займам.

Если ставка процентов и известная и неопределенность отсутствует, то можно говорить о безрисковом заимствовании.

Предполагается, что процентная ставка по займам равна ставке, которая может быть заработана инвестором при инвестировании в безрисковые активы.

В данном случае безрисковая ставка равна процентам по займам (4%).

Если мы говорим о безрисковом кредитовании, то доля х4

положительная (х4

> 0).

Если же мы говорим о безрисковом заимствовании, то доля х4

отрицательная (x4

< 0).

Пример:

10 000$ инвестируем в хрАС

= 1

12 500$ - вкладываем, 2 500$ - заимствование

х4

= - 0,25

хрАС

= 1,25 + (-0,25) = 1

хрАС

= 1,25

Лучи означают возможность одновременного использования и безрискового кредитования, и безрискового заимствования.

Если используется безрисковое заимствование, то точки расп-ся.

18. Особенности управления финансовыми рисками облигаций

Рассмотрим инвесторов, которые считают, что в некоторых случаях на основе общей доступной информации можно выделить облигации, неверно оцененные рынком.

Иными словами, инвестор мог бы оценить истинную или внутреннюю стоимость облигации и сравнить ее с рыночным курсом, а именно, если текущий рыночный курс ниже, чем истинная стоимость облигаций, то это недооцененная облигация

, а если выше – переоцененная.

Инвестор, верящий в эффективность рынка облигации, ставит под сомнение способности других инвесторов выявить случаи неверной оценки облигаций рынком.

Однако если инвестор полагает, что такие случаи возможны, то ему необходим экономический метод их выявления.

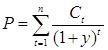

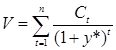

Таким методом является метод оценки путем капитализации доходов. Этот метод предполагает, что внутренняя стоимость любого актива основана на дисконтированной величине платежей, которые инвестор ожидает получить в будущем за счет владения этим активом.

Способ применения указанного метода к оценке облигации состоит в сравнении значения y-доходности к погашению облигации со значением у* – правильной по мнению инвестора доходностью погашения.

Если y > у*, то облигация недооценена.

Если у < у*, то облигация переоценена.

Если у = у*, то облигация оценена справедливо.

Пусть Р обозначает текущий рыночный курс облигации с остаточным сроком погашения n-лет и предполагаемыми денежными выплатами инвестору С1

, С2

и т.д. Тогда доходность к погашению облигации

(обещанная доходность к погашению) – это величина у, которая определяется по следующему уровню:

или

Пример:

Рассмотрим облигацию, текущая стоимость которой составляет 900$, а остаточный срок обращения – 3 года. Купонные выплаты составляют 60$, номинальная стоимость облигации 1 000 $.

у = 10,02%.

Если последующий анализ указывает, что процентная ставка должна быть равна 9% (у*), то данная облигация будет переоценена, т.к. y > у*.

Согласно другому подходу внутренняя стоимость облигации

может быть вычислена по формулам:

, ,

где V – внутренняя стоимость облигации.

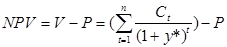

Так как цена покупки облигации

– это ее рыночный курс Р, то для инвестора чистая приведенная стоимость

(NPV) равна разности между стоимостью облигации и ценой покупки.

Так как эта облигация имеет положительную чистую приведенную стоимость (NPV > 0) – она является недооцененной. Так будет всегда, когда доходность к погашению облигации выше, чем та, которая окажется правильной инвестору.

Таким образом, любая облигация у которой y > y*, всегда будет иметь положительную чистую приведенную стоимость. И наоборот, если будет положительная чистая приведенная стоимость, то y > y*.

При любом методе оценки такая облигация оказывается недооцененной.

Существует шесть наиболее важных для оценки общих характеристик:

1. Время до погашения.

2. Купонная ставка.

3. Оговорка об отзыве.

4. Налоговый статус.

5. Ликвидность.

6. Вероятность неплатежа.

В любой период структура рыночных цен на облигации, различающиеся по этим параметрам, всегда может быть исследована и описана в терминах доходности к погашению. Эту общую структуру иногда называют структурой доходности

.

Часто инвестор ограничивается изменением только одного параметра, а остальные характеристики рассматриваются как постоянные.

Например, набор процентных ставок по облигациям с разными сроками погашения отражает их временную зависимость, а набор ставок по облигациям с различной степенью риска неплатежа отражает их структуру риска.

Разница доходностей у двух облигаций обычно называется спрэдом процентных ставок.

Чаще всего она используется при сравнении анализируемой облигации с аналогичной безрисковой облигацией, т.е. государственной ценной бумагой с теми же сроком погашения и купонной ставкой.

Купонная ставка и срок до погашения являются очень важными характеристиками облигации, т.к. они позволяют определять размеры и временные характеристики денежного потока, обещаемые держателю облигации эмитентом.

При условии, что известен текущий рыночный курс, эти характеристики могут быть использованы для определения ее доходности к погашению, которая затем сравнивается с доходностью, ожидаемой инвестором.

Если считать показательным рынок государственных ценных бумаг, то доходность к погашению той государственной ценной бумаги, которая аналогична оцениваемой облигации, может рассматриваться как начальная позиция для анализа этой облигации.

Оговорка об отзыве

дает возможность эмитенту выкупить их обратно до наступления срока погашения по цене, как правило, несколько выше номинальной. Эта цена называется ценой отзыва

, а разница между ней и номинальной ценой облигации – премией за отзыв.

Эмитент часто находит выгодным отзыв имеющихся облигаций, если их доходности значительно падают после первоначальной продажи новых облигаций, так как в этом случае он сможет заменить их бумагами с более низкой доходностью.

Особенности:

1. Чем выше купонная ставка облигации, допускающей отзыв, тем больше вероятное отклонение реального дохода от обещанного, поскольку большинство облигаций первоначально проданы за номинал (или очень близко к нему), купонная ставка одновременно является и величиной доходности к погашению, на которую инвестор мог рассчитывать, покупая только что выпущенную облигацию.

2. Как правило, величина премии за отзыв с каждым годом сокращается по мере приближения ко дню погашения.

Вероятность неплатежа

Часто для классификации облигаций используются более общие категории, чем рейтинговые облигации, т.е. они подразделяются на:

- облигации инвестиционного уровня;

- облигации спекулятивного уровня.

Облигации инвестиционного уровня

– это облигации, отнесенные к одному из четырех высших разрядов рейтинга (от AAA до BBB).

Спекулятивные облигации

– это облигации, которые по рейтингу отнесены к одному из нижних разрядов (от BB и ниже).

До тех пор пока существует хоть малейшая возможность отказа от выплат или их задержки, предполагаемая доходность будет ниже, чем обещанная эмитентом (ri

).

В общем, чем больше риск неуплаты и чем больше будет сумма потерь в этом случае, тем больше будет несоответствие в доходностях.

12% - обещанная доходность к погашению.

9% - ожидаемая доходность (за счет высокого риска неуплаты по облигации).

Премия за риск 3% - разница между обещанной и ожидаемой доходностью.

Каждая облигация, имеющая некоторую вероятность неплатежа, должна предлагать такую премию за риск (премия должна быть тем больше, чем больше вероятность неплатежа).

Существует несколько теорий,

описывающих изменение доходности и риска неплатежа по облигациям:

1. Чем выше купонная ставка облигации, допускающей отзыв, тем больше вероятное отклонение реального дохода от обещанного.

2. Вероятность неплатежа по облигации может определятся и зависит от присвоенного рейтинга облигации.

3. Изменение доходности облигации с разными рейтинговыми оценками может производиться с учетом дополнительных статистических моделей.

Например, модель Альтмана. Его таблица показывает процент выпусков облигаций, по которым были неплатежи, в зависимости от числа лет, прошедших с момента выпуска.

| Лет с момента выпуска

|

ААА

|

АА

|

А

|

ВВВ

|

ВВ

|

В

|

ССС

|

| 1 |

0,00 |

0,00 |

0,00 |

0,03 |

0,00 |

0,87 |

1,31 |

| 2 |

0,00 |

0,00 |

0,30 |

0,57 |

0,93 |

3,22 |

4,00 |

| 3 |

0,00 |

1,11 |

0,60 |

0,85 |

1,36 |

9,41 |

19,72 |

| 4 |

0,00 |

1,42 |

0,65 |

1,34 |

3,98 |

16,37 |

36,67 |

| 5 |

0,00 |

1,70 |

0,65 |

1,54 |

5,93 |

20,87 |

38,08 |

4. Ожидаемая доходность по облигации может быть сравнима с известной доходностью по бумаге, не имеющей риска неплатежа (государственной ценной бумаге).

Разница между ожидаемой доходностью к погашению рискованной облигации и доходностью облигации, не имеющей риска неплатежа, со сходными сроками погашения и купонной ставкой называется премией за риск.

Любая ожидаемая прибыль по ценной бумаге должна быть связана только с систематическим риском, поскольку именно этот риск является мерой ее вклада в риск достаточно диверсифицированного портфеля; ее совокупный риск не является непосредственно учитываемым.

Теоремы оценки облигаций:

1. Если рыночный курс облигации увеличивается, то доходность к погашению должна снижаться и наоборот.

Пример:

Облигация А со сроком обращения 5 лет и номинальной стоимостью 1000$, купонные выплаты – 80$ в год. Т.к. она продается за номинал, получается, что ее обещанная доходность составляет 8%.

Если курс увеличивается до 1100$, то доходность упадет до 5,75%.

Если курс увеличивается, то доходность уменьшается.

Если курс снизится до 800$, то доходность возрастет до 10,68%.

2. Если доходность облигации не меняется в течение срока обращения, то величина дисконта или премии будет уменьшаться при уменьшении срока до погашения.

Т.е. курс облигации, продаваемой с дисконтом или премией, со временем приближается к номиналу.

3. Если доходность облигации не меняется в течение срока ее обращения, то величина дисконта или премии будет уменьшаться тем быстрее, чем быстрее уменьшается срок до погашения.

4. Уменьшение доходности облигации приведет к росту ее курса на величину большую, чем соответствующее падение курса при увеличении доходности на ту же величину.

Пример:

Облигация реализуется по номиналу 1 000$. Срок обращения – 5 лет. Купонная ставка – 7% (т.е. ее доходность равна 7%).

Если ее доходность увеличится rдо 8%, то она будет продаваться по 960,07$, т.е. уменьшение курса Δравно 39,93$.

Если ее доходность rснизится до 6%, то она будет продаваться по 1042,12$, т.е. увеличение курса Δ равно 42,12$.

5. Относительно изменения курса облигации в процентах в результате изменения доходности будет тем меньше, чем выше купонная ставка.

Эта теория не относится к бумагам со сроком обращения 1 год или бессрочным ценных бумагам.

Пример:

Сравним две облигации в и С. Облигация в имеет купонную ставку 9%, что на 2% больше, чем у облигации С. Сроки обращения облигаций в и С – 5 лет. Доходности одинаковые и составляют 7%.

Таким образом, текущий рыночный курс облигации в = 1 082$, С = 1000$/

Если доходность увеличивается для в и С до 8%, то рыночный курс облигации С = 960,07$, а у в = 1 039,93$.

C: Δ ↓ на 39,93$ или 3,993%

D: ↑ на 42,07$ или 3,889%

Учитывая такие теории модели, характеризующие риски облигаций, на практике используются различные подходы к оценке рисков и сравнения нескольких облигаций между собой.

Наиболее распространенным является расчет дюрации,

которая представляет собой меру «средней зрелости» потока платежей, связанных с облигациями (или взвешенная средняя сроков времени до наступления остающихся платежей).

Дюрация показывает важную характеристику облигации, зависящую от изменения доходности облигации с учетом номинальной стоимости купонной ставки, периодичности выплаты купона и срока до погашения.

19. Особенности анализа финансового риска, связанного с акциями

Обыкновенные акции с одной стороны легче анализировать, чем ценные бумаги с фиксированным доходом, но ценные бумаги с фиксированным доходом почти всегда имеют ограниченный срок обращения и верхний предел размеров выплат инвесторам. Обыкновенные акции не имеют ни того, ни другого. Отсюда вытекают особенности анализа рисков, связанных с акциями.

Особенности:

1. Особенности корпоративного владения.

2. Особенности управления (в корпорации – финансовый директор, финансовый менеджер).

3. Выплаты по акциям в виде дивидендов.

4. Котировка акции на бирже.

Оценка доходности

Теория равновесия, модель формирования цен на рынке и арбитражная теория ценообразования предполагают, что, по мнению хорошо информированного инвестора, ценные бумаги с разными характеристиками имеют разную ожидаемую доходность.

Основным вопросом этих теорий является будущее или априорная ожидаемая доходность, однако наблюдать можно лишь прошлую или апостериорную доходность (реальную).

Чтобы восполнить этот пробел, применяют среднюю доходность акций за прошедшие периоды для оценки ее ожидаемой доходности, т.е. обращаются к прошлым значениям доходности и смотрят, как можно использовать для получения значимых предсказаний о будущей доходности.

Существуют различные варианты, но главный из них – прогноз коэффициента-бета фирмы, акции которой анализируются. Коэффициент-бета акции, как и другой ценной бумаги, показывает ее чувствительность к колебаниям рынка в будущем.

«Историческая бета» ценной бумаги оценивается путем сопоставления прошлых данных о соотношении доходности рассматриваемой бумаги и доходности рынка (через простую линейную регрессию или метод наименьших квадратов).

Следует заметить, что истинное значение коэффициента-бета ценной бумаги невозможно установить, можно лишь оценить это значение.

Оценка коэффициента-бета на основе исторических данных иногда корректируется с целью учета тенденций коэффициента-бета.

Процедура корректировки коэффициента-бета приближает его к среднему значению, равному 1.

Прогнозы бета-коэффициента могут быть улучшены, если принимать в расчет такие факторы как:

- отрасль или отрасли, в которых работает корпорация;

- финансовое положение корпорации, рыночная стоимость или ее акционерный капитал.

Фирмы, имеющие высокие показатели отношений балансовой стоимости и рыночной стоимости и доходов к цене, либо фирмы сравнительно небольшого размера исторически имеют более высокий уровень доходности по акциям.

Оценка акций проводится при помощи разнообразных методов

, среди которых выделяют:

1. Метод капитализации дохода

Применяется с учетом ставки дисконтирования.

Данный метод предполагает, что истинная или внутренняя присущая стоимость другого любого капитала основана на финансовом потоке, который инвестор ожидает получить в будущем в результате обладания этим капиталом.

2. Метод дисконтирования дивидендов

3. Модели, основанные на оценке нормального и реального соотношения цена-доход для той или иной акции.

Темп роста доходов и уровня дивидендов фирмы зависит от удержанной доли доходов и средней доходности капитала по новым инвестициям.

4. Модель Грэхема-Ри

Модель предполагает формальную проверку текущего финансового состояния фирмы и сопоставление некоторых показателей из финансовых отчетов с текущим курсом акций фирмы и доходностью по облигациям рейтинга ААА.

Процедура предполагает простые ответы типа «да» или «нет» на 10 вопросов. При этом первые 5 вопросов имеют отношение к премии, а остальные 5 – к риску.

Идея в том, чтобы выявить акции, имеющие наибольшее соотношение «премия - риск».

Вопросы:

Раздел А – Премия

1. Верно ли что соотношение «цена – доход» меньше чем половина обратного значения доходности облигации с рейтингом ААА?

Пример:

Если доходность облигации с рейтингом ААА равна 12%, то обратное значение равно 1/0,12, т.е. 8,3(3) (половина 4 1/6).

Таким образом, для положительного ответа нужно, чтобы соотношение «цена – доход» было бы меньше 4 1/6.

2. Верно ли что соотношение «цена – доход» меньше 40% от наибольшего среднего соотношения «цена – доход» за последние 5 лет?

3. Верно ли, что дивидендная доходность по акции равна не менее 2/3 доходности по облигациям рейтинга ААА?

4. Верно ли, что цена акции ниже 2/3 реальной балансовой стоимости в расчете на акцию?

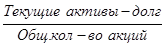

Здесь реальна балансовая стоимость в расчете на акцию – это разность суммарных активов и общего долга, деленная на общее количество акций в обращении.

5. Верно ли, что цена акции ниже, чем 2/3 от чистой стоимости текущих активов в расчете на акцию?

Раздел Б – Риски

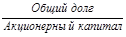

6. Верно ли, что соотношение «долг-капитал» меньше 1?

7. Верно ли, что текущее соотношение активов и обязательств больше 2?

8. Верно ли, что общий долг меньше чем удвоенная чистая стоимость текущих активов?

9. Верно ли, что темп роста доходов на акцию за последние 10 лет составляет в среднем не менее 7% в год?

10. Верно ли, что за период времени, о котором шла речь в вопросе 9 в течение 8 или более лет годовой темп роста доходов на акцию был равен -5 или менее?

Простейший вариант отбора:

Сначала отбрасываются все акции, по которым на вопрос 6 есть отрицательный ответ.

Из оставшихся отбрасываются те, для которых дан ответ «нет» на один из вопросов 1, 3 или 5.

Оставшиеся акции и есть кандидаты на покупку.

При определении того, какие акции необходимо продавать, инвестор должен продавать акции, как только они поднимутся на 50% или же если прошло 2 года после покупки акции в зависимости от того, какое из этих событий произойдет раньше.

Однако если ни тот, ни другой сигнал не поступил, а акция, либо прекращает приносить дивиденды, либо имеет ответ «нет» на соответствующие вопросы, она должна быть немедленно продана.

Доходность и дивиденды по акциям зависят от прибыли фирмы, поэтому управляющие корпорацией часто используют изменение дивидендов в качестве сигнального механизма, увеличивая или уменьшая размер дивидендов на основе собственных оценок размеров будущих прибылей фирмы.

Фирма, чья прибыль имеет большую ковариацию со среднерыночным уровнем прибыли, с большей вероятностью имеет более высокие значения рыночных бета-коэффициентов акций.

Курс акции имеет тенденцию верно отражать характер объявления о величине прибыли, при этом они начинают изменяться в соответствующем направлении до момента такого объявления.

Аналитики дают более точные прогнозы, чем сложные математические модели. Но прогнозы менеджеров в отношении прибыли более точны, чем прогнозы аналитиков.

20. Анализ финансовых рисков опционов

Для оценки стоимости опционов применяется биноминальная модель и модель Блэка-Шоулза.

Биноминальная модель оценки премий опциона

используется для определения действительной стоимости опциона при предположении, что базисный актив будет равен одной из двух возможных известных цен по истечению периода и при условии, что известна его цена в начале каждого периода.

Стоимость опциона-call в соответствии с моделью Блэка-Шоулза определяются пятью факторами:

1. Рыночным курсом акции.

2. Сроком действия опциона.

3. Ценой исполнения опциона.

4. Ставкой без риска.

5. Риском обыкновенной акции.

При этом предполагается, что ставка без риска и риска обыкновенной акции являются постоянными величинами в течение всего времени действия опциона.

Существуют опциона и на форвардные индексы, долговые инструменты и иностранные валюты.

Управление финансовыми рисками опционов осуществляется при помощи формирования синтетического опциона-put. Его использование сводится к применению динамической стратегии распределения активов.

Пример:

Для исключения негативной ситуации инвестор может застраховать себя, создав синтетический опцион-put, инвестировав средства одновременно в акции и безрисковые облигации.

Если безрисковые облигации приносят 5% дохода за 6 месяцев, то инвестору при наступлении ситуации С следует купить облигации на сумму равную:

Таким образом, инвестор может себя вывести на ситуацию F.

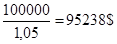

Расчет количества и суммы акций и облигаций

B: 1,25S + 1,05·В = 125 000$

S – сумма инвестирования в акции

B – сумма инвестирования в облигации

S: 0,8S + 1,05·В = 95 238$

S = 66 139 (акции)

B = 40 312 (облигации)

Это суммы начального инвестирования в портфеле.

∑ = 106 451 – это первоначальные инвестиции, эквивалентные инвестированию к 100 000 ед. в портфеле обыкновенных акций и покупки защитного опциона-put, либо страхового полиса за 6 451$.

Данная стратегия предполагает, что продаются и покупаются акции и безрисковые облигации в промежуточных точках в зависимости от доходности базисных активов.

Т.е. если первоначальная стоимость портфеля увеличилась, тогда большее количество средств инвестируется в обыкновенные акции за счет продажи облигаций и наоборот.

Эта стратегия реальна при делении всего периода инвестирования на большое количество интервалов.

Минусы:

1. Наличие транзакционных издержек для принятия решений.

2. Интервал для принятия решений на практике бывает очень малым, и перегруппировка активов становится невозможной.

21. Расчет показателя

VaR

VaR (ValueatRisk) – стоимость под риском.

VaR

является суммарной мерой риска, способной производить сравнения риска по различным портфелям (из акций и облигаций) и по различным финансовым инструментам (форварды, опционы).

Показатель VaR характеризуется тремя важными параметрами:

1. Временной горизонт,

который зависит от конкретной ситуации.

- по Базельским документам данный горизонт составляет 10 дней;

- по методике RiskMetrics – 1 день.

Чаще в расчетах используется временной горизонт в 1 день.

2. Уровень доверия

– это уровень допустимого риска.

- по Базельским документам – 99%;

- по методике RiskMetrics – 95%.

Более распространен уровень доверия в 95%.

3. Базовая валюта

, в которой измеряется показатель.

Вычисление величины VaR производится с целью заключения такого утверждения как: «Мы уверены на х-процентов, что наши потери не превысят y-долларов в течение следующих n-дней».

VaR это у – возможная величина убытков.

Показатель VaR позволяет выразить риск сколь угодно сложного портфеля одним числом.

VaR – это величина убытков, которая, с вероятностью равной уровню доверия, не будет превышена.

, ,

где К – коэффициент, соответствующий каждому из доверительных уровней.

Для доверительного уровня 90% - К равен 1,28;

95% - 1,65;

97,5% - 1,96;

99% - 2,33.

σ – волатильность (изменчивость), т.е. показатель, характеризующий тенденцию изменения цены, доходности.

, ,

где σri

– стандартное отклонение изменен. доходности;

g – временной период в годах.

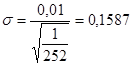

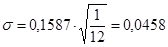

Пример:

Если стандартное отклонение (σri

) стоимости финансового инструмента в течение дня составляет 0,01, а в году насчитывается 252 торговых дня, то среднегодовая волатильность равна:

Волатильность за месяц:

Р – текущая стоимость финансового инструмента.

N – количество финансовых инструментов в данной позиции.

Недостатком анализа рисков по методике VaR является то, что она игнорирует очень многие значительные детали, необходимые для реального представление рыночных рисков.

VaR не учитывает:

- какой вклад в риск вносит рынок;

- какие структурные изменения увеличивают риск;

- какие инструменты хеджирования контролируют несистемный, специфический риск.

22. Особенности подхода

Stress

Testing

Ответы на эти вопросы можно получить с помощью метода анализа чувствительности портфеля к изменениям параметров рынка

Stress

Testing

.

Именно StressTesting позволяет анализировать изменение портфеля в условиях реализации вероятности 10; 5; 2,5 и 1% событий, не учитываемых в VaR.

StressTesting может быть определено как оценка потенциального воздействия на финансовое состояние инвестиции ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

В рамках StressTesting инвестор должен учитывать ряд факторов, которые могут вызвать экстраординарные убытки в портфеле активов, либо предельно усложнить управление его рисками.

Данные факторы включают в себя различные компоненты рыночного, кредитного рисков и риска ликвидности.

Идея этого метода оценки – анализ вариаций подходящей целевой функции (например, доходности или современной стоимости портфеля) в зависимости от вариаций параметров рынка (кривой доходности, изменчивости (волатильности) рыночных цен, обменных курсов и т.п.).

StressTesting позволяет решить проблему резких скачков и выбросов. Это инструмент анализа влияния многих параметров риска одновременно. Это метод анализа влияния многих, если не всех основных видов параметров предпринимательских, финансовых, кредитных и инвестиционных рисков одновременно, таких как сдвиги, изменение наклона или изгибы кривой доходности, изменение абсолютной величины доходности, изменчивости и т.д.

Таким образом, для заданного портфеля можно исследовать изменение его параметров (доходности, современной стоимости) как при краткосрочных, так и при длительных изменениях рынка, выражающихся в резких и плавных изменениях доходности инструментов, их корреляций вплоть до моделирования кризисных ситуаций.

23. Современные тенденции и перспективы управления финансовыми рисками

В настоящее время существуют неограниченные возможности инвестирования в иностранные финансовые активы. Это связано, прежде всего, с глобализацией финансовых рынков. Инвестирование в такие активы подвержено всем типам и закономерностям рисков инвестирования во внутренние активы, плюс добавляется политический риск и риски, связанные с обменом валюты.

Доходность иностранного актива может быть разложена на:

- внутреннюю доходность;

- доходность валюты.

Стандартное отклонение доходности иностранного актива является функцией стандартного отклонения внутренней доходности этого актива, стандартного отклонения в иностранную валюту и корреляцию между двумя доходностями.

Риск обмена может быть снижен с помощью хеджирования на форвардном или фьючерсном рынке иностранной валюте.

Развитие финансовых рынков третий обособленный мировой кругооборот наряду с материальным и информационным, хотя доля финансовых услуг в мировом экспорте различается от страны к стран.

Управление финансовыми рисками все более становится связано с финансовыми технологиями и использованием новых информационных достижений. Глобализация финансовой деятельности и относительная слабость институциональной и правовой среды в масштабе планеты, отсутствие соответствующих регулирующих органов позволяют преодолевать ряд ограничений и норм, существующих в пределах национальных границ.

Все это постепенно лишает деньги прежнего содержания и реального наполнения, превращая их в средства управления и род особой информации.

По своим текущим характеристикам финансовый центр России близок к странам Восточной Европ и Латинской Америки. Для финансовых секторов этих стран характерны незначительный масштаб размещаемых банками средств, короткие сроки финансирования, невысокая ликвидность и значительная волатильность локального фондового рынка.

Такие характеристики не позволяют национальному и финансовому сектору полноценно трансформировать сбережения в добровольные инвестиции и создают объективную потребность в обращении к внешним посредникам.

|