Содержание

Введение

1 глава. Бюджетная система Российской федерации

1.1. Понятие бюджетной системы Российской Федерации

1.2. Структура доходов бюджета субъектов Российской Федерации

1.3. Характеристика исходных данных

2 глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

2.1. Методы статистического анализа доходов бюджета региона

2.2. Эконометрические методы прогнозирования

3 глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

3.1. Статистический анализ доходов бюджета региона

3.2. Прогнозирование доходов бюджета региона

Заключение

Список использованной литературы

Приложения

Введение

Государственный бюджет — важный инструмент государственного регулирования экономики. Он определяет формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества и особенно социально слабо защищенных категорий населения.

Не смотря на наметившиеся положительные тенденции последних лет, экономическая ситуация в стране в целом продолжает оставаться крайне сложной. То же наблюдается и на уровне субъектов Российской федерации, в том числе и в республике Бурятия.

Как известно, Республика Бурятия, к сожалению, входит в число дотационных регионов. Также неблагоприятными являются характеристики всех основных индикаторов общехозяйственной конъюнктуры: продолжается падение промышленного производства, сокращается масса прибыли, растет число убыточных предприятий, сверхвысокий уровень ставки банковского процента блокирует инвестиционную активность производителей. Одним из наиболее тревожных проявлений деградации производственной сферы республики является положение аграрного сектора. Продолжает нарастать кризис неплатежей ¾ это, прежде всего результат пассивного отношения государства к экономике предприятий, в том числе отказа от политики государственного протекционизма российских товаропроизводителей.

Критическое состояние материального производства, в котором была занята подавляющая часть населения России и Бурятии в том числе, вызвало глубокие социальные деформации в обществе, из которых наиболее существенной является нарушение нормальных пропорций формирования денежных доходов населения, происходящее на фоне все более обостряющейся проблемы невыплаты заработной платы. Финансирование образования, науки, культуры и здравоохранения из бюджетов всех уровней не обеспечивает даже минимальных потребностей этих социально значимых областей, в которых из-за этого также сложилась сложная ситуация.

Однако, рассматривая бюджет, мы видим, что основная проблема здесь не только в нерациональном построении структуры распределения отдельных статей, но, прежде всего ¾ в простой нехватке денежных средств в результате недоисполнения поступлений бюджета. Таким образом, для успешного развития республики необходимо успешное построение, организация и исполнение поступлений бюджета РФ. Действительно, именно из-за не в полной мере выполненной доходной части, правительство вынуждено сокращать расходы бюджета, в том числе и на культуру, медицинское страхование. Это же и является причиной задержек выплаты пенсий, пособий, денежного довольствия и заработной платы в бюджетных организациях. Поэтому в этой работе и будут рассмотрены вопросы, связанные с доходной частью бюджета.

Для того чтобы органы управления республики могли эффективно вырабатывать экономическую политику, оценивать ранее принятые решения, необходим глубокий анализ бюджета республики в динамике, так как ряды динамики позволяют охарактеризовать закономерность изменения явления во времени.

Таким образом, целью данной курсовой работы является статистический анализ и прогнозирование доходов бюджета республики Бурятия.

Для достижения поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть понятие бюджетной системы Российской Федерации в целом и на уровне региона – Республики Бурятия.

2. охарактеризовать общую структуру доходов бюджета республики.

3. рассмотреть методологию статистического анализа и прогнозирования доходов бюджета региона.

4. провести анализ динамики доходов бюджета региона и сделать прогноз.

Объектом исследования курсовой работы являются доходы бюджета Республики Бурятия.

1 глава. Бюджетная система Российской федерации

1.1 Понятие бюджетной системы Российской федерации

Бюджетные отношения[1]

представляют собой финансовые отношения государства на федеральном, региональном и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством.

Федеральные, региональные и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления.

Бюджетная система РФ в соответствии со ст.10 Бюджетного кодекса Российской федерации, состоит из трех уровней[2]

:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

3. местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой. При этом значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов. Это перераспределение все в большей степени осуществляется через финансовый рынок исходя из их спроса и предложения. Поэтому роль государственного финансового регулирования рыночных отношений должна усиливаться через системы: налоговую, финансовых санкций и льгот. Особенно важно обеспечивать надлежащее выполнение (своевременное и в полном объеме) финансовых обязательств перед бюджетом и внебюджетными фондами.

Единство бюджетной системы в новых условиях реализуется через единую социально-экономическую политику и правовую базу, использование единых бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов всех уровней и согласование принципов бюджетного процесса.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным Собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России.

Бюджет субъекта Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

1.2 Структура доходов бюджета субъектов Российской Федерации

Прежде чем перейти к классификации доходов бюджета, необходимо дать ряд определений.

Доходы[3]

(как поступления в бюджет) — это обязательные безвозвратные платежи, поступающие в бюджет. Доходы подразделяются на текущие и капитальные. К текущим доходам относятся налоговые и неналоговые поступления.

Налоги[4]

— это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения государственных потребностей. В налоги включается также прибыль, переводимая фискальными, экспортными и импортными государственными монополиями, а также прибыль от государственных монопольных закупок и продаж иностранной валюты (доходы акцизного типа).

Неналоговые поступления — это возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных продаж, кассовая прибыль ведомственных предприятий) и некоторые безвозмездные поступления (штрафы, текущие частные пожертвования).

В соответствии со ст. 41 Бюджетного кодекса Российской федерации

доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

Главной проблемой, вытекающей из структуры формирования доходов бюджета РФ, является распределение налоговых доходов и неналоговых отчислений между местным и федеральным бюджетом, т.е. вопрос бюджетного федерализма (система налогово-бюджетных взаимоотношений между органами власти и управления различных уровней на всех стадиях бюджетного процесса).

Как и любая система межбюджетных взаимоотношений, бюджетный федерализм должен удовлетворять требованиям социально-экономической эффективности, территориальной справедливости и политической стабильности. Сущность бюджетного федерализма как концепции бюджетного устройства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равноправных сторон ¾ федеральных и региональных органов власти и управления, правил их взаимодействия на всех стадиях бюджетного процесса, методов частичного перераспределения бюджетных ресурсов между уровнями бюджетной системы и регионами.

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 80 процентов;

налога на доходы физических лиц - по нормативу 70 процентов;

налога на наследование или дарение - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на автомобильный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 60 процентов;

акцизов на алкогольную продукцию - по нормативу 100 процентов;

акцизов на пиво - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 30 процентов;

сбора за пользование объектами животного мира - по нормативу 100 процентов;

единого налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 90 процентов;

единого сельскохозяйственного налога - по нормативу 30 процентов;

государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта Российской Федерации, а также за выдачу дубликата свидетельства о такой регистрации.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 настоящего Кодекса, в том числе за счет:

части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, устанавливаемых законами субъектов Российской Федерации;

платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню, - по нормативу 100 процентов.

1.3 Характеристика исходных данных

Таблица с исходными данными в фактически действовавших ценах приведена в Приложении 1. Источники данной информации – публикации Министерства Финансов РБ и Государственного комитета по статистике РБ.

Таблица 1.3.1. Динамика доходов консолидированного бюджета республики Бурятия (в сопоставимых ценах, млн. руб.).

| 1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| доходы, всего |

1715,5 |

2302,8 |

3573,7 |

6182,0 |

9908,1 |

11062,5 |

11902,8 |

12730,0 |

13031,4 |

| в т.ч.: |

| налоговые доходы, |

984,9 |

1185,7 |

1820,0 |

2949,6 |

3982,6 |

4388,8 |

5141,7 |

5533,8 |

6617,4 |

| из них: |

| налог на прибыль |

176,3 |

243,9 |

234,8 |

683,9 |

609,3 |

484,0 |

886,4 |

703,2 |

793,6 |

| НДФЛ |

244,5 |

249,8 |

494,2 |

928,6 |

1600,4 |

2091,3 |

2409,6 |

2714,6 |

3333,3 |

| акцизы |

32,6 |

73,8 |

91,3 |

107,4 |

185,0 |

433,9 |

702,3 |

916,7 |

1130,6 |

| неналоговые доходы |

59,9 |

89,2 |

148,3 |

124,6 |

195,9 |

321,8 |

406,1 |

329,5 |

365,4 |

Таблица 1.3.2.

Динамика доходов бюджета Республики Бурятия в период с 1992г. по 2006 г. (в сопоставимых ценах, млн. руб. (до 1998г. – млрд. руб.)).

| Год |

Доходы бюджета республики Бурятия |

| 1992 |

1,2 |

| 1993 |

3,64 |

| 1994 |

358,1 |

| 1995 |

938,2 |

| 1996 |

2107,2 |

| 1997 |

1936,2 |

| 1998 |

1715,5 |

| 1999 |

2302,8 |

| 2000 |

3573,7 |

| 2001 |

6182 |

| 2002 |

9908,1 |

| 2003 |

11062,5 |

| 2004 |

11902,8 |

| 2005 |

12069,6 |

| 2006 |

13031,4 |

Таблица с исходными данными в фактически действовавших ценах приведена в Приложении 1. Источники данной информации – публикации Министерства Финансов РБ и Государственного комитета по статистике РБ.

Из данных, приведенных в Таблице 1, можно сделать некоторые выводы:

Доходы бюджета Республики Бурятия в период с 1998 по 2006 год многократно возросли (с 1715,5 до 13031.2 млн. руб., т.е. в 7.5 раз), при этом значительно увеличился объем как налоговых, так и неналоговых доходов. Можно отметить, что в структуре налоговых доходов наибольшее увеличение произошло за счет налога на доходы физических лиц (с 224,5 млн. руб. до 3333,3 млн. руб.).

Если взять более длинный временной ряд 1992-2006 гг., то можно отметить, что доходы бюджета увеличились почти в 11 000 раз, или на 13 030,2 млн. руб.

Однако для более полных и точных выводов необходим глубокий статистический анализ, а также необходимо использование специальных методов прогнозирования временных рядов.

2 глава. Экономико-математические методы статистического анализа и прогнозирования доходов бюджета региона

2.1 Методы статистического анализа доходов бюджета региона

Для количественной оценки динамики доходов бюджета региона применяются статистические показатели: абсолютные темпы роста и прироста, темпы наращивания и т. д.

В основе расчета показателей рядов динамики лежит сравнение его уровней. В зависимости от применяемого способа сопоставления показатели динамики могут вычисляться на постоянной и переменной базах сравнения.

Для расчета показателей динамики[5]

на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем. Исчисляемые при этом показатели называются базисными. Для расчета показателей динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Такие показатели называются цепными.

Абсолютный прирост – важнейший статистический показатель динамики, определяется в разностном соотношении, сопоставлении двух уровней ряда динамики в единицах измерения исходной информации. Бывает цепной и базисный:

Базисный абсолютный прирост  определяется как разность между сравниваемым уровнем определяется как разность между сравниваемым уровнем  и уровнем, принятым за постоянную базу сравнения и уровнем, принятым за постоянную базу сравнения

(2.1.1) (2.1.1)

Цепной абсолютный прирост  – разность между сравниваемым уровнем и уровнем, который ему предшествует, – разность между сравниваемым уровнем и уровнем, который ему предшествует,

(2.1.2) (2.1.2)

Абсолютный прирост может иметь и отрицательный знак, показывающий, насколько уровень изучаемого периода ниже базисного.

Между базисными и абсолютными приростами существует связь: сумма цепных абсолютных приростов  равна базисному абсолютному приросту последнего ряда динамики равна базисному абсолютному приросту последнего ряда динамики

(2.1.3) (2.1.3)

Ускорение – разность между абсолютным приростом за данный период и абсолютным приростом за предыдущий период равной длительности

(2.1.4) (2.1.4)

Показатель абсолютного ускорения применяется только в цепном варианте, но не в базисном. Отрицательная величина ускорения говорит о замедлении роста или об ускорении снижения уровней ряда.

Темп роста – распространенный статистический показатель динамики. Он характеризует отношение двух уровней ряда и может выражаться в виде коэффициента или в процентах.

Базисные темпы роста  исчисляются делением сравниваемого уровня на уровень, принятый за постоянную базу сравнения исчисляются делением сравниваемого уровня на уровень, принятый за постоянную базу сравнения

(2.1.5) (2.1.5)

Цепные темпы роста  исчисляются делением сравниваемого уровня на предыдущий уровень исчисляются делением сравниваемого уровня на предыдущий уровень

(2.1.6) (2.1.6)

Если темп роста больше единицы (или 100%), то это показывает на увеличение изучаемого уровня по сравнению с базисным. Темп роста, равный единице (или 100%) , показывает, что уровень изучаемого периода по сравнению с базисным не изменился. Темп роста меньше единицы (или 100%) показывает на уменьшение уровня изучаемого периода по сравнению с базисным. Темп роста всегда имеет положительный знак.

Между базисными и цепными темпами роста имеется взаимосвязь: произведение последовательных цепных темпов роста равно базисному темпу роста, а частное от деления последующего базисного темпа роста на предыдущий равно соответствующему цепному темпу роста.

Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень по отношению к уровню, принятому за базу сравнения.

Базисный темп прироста  вычисляется делением сравниваемого базисного абсолютного прироста вычисляется делением сравниваемого базисного абсолютного прироста  на уровень, принятый за постоянную базу сравнения на уровень, принятый за постоянную базу сравнения

(2.1.7) (2.1.7)

Цепной темп прироста  -- это отношение сравниваемого цепного абсолютного прироста к предыдущему уровню -- это отношение сравниваемого цепного абсолютного прироста к предыдущему уровню

= : (2.1.8)

Между показателями темпа роста и темпа прироста существует взаимосвязь, выраженная формулами 9 и 10:

(%) = (%) =  (%) -- 100 (2.1.9) (%) -- 100 (2.1.9)

(при выражении темпа роста в процентах) .

= -- 1 (2.1.10)

(при выражении темпа роста в коэффициентах) .

Формулы (2.1.7) и (2.1.8) используют для нахождения темпов прироста по темпам роста.

Важным статистическим показателем динамики социально – экономических процессов является темп наращивания, который в условиях интенсификации экономики измеряет наращивание во времени экономического потенциала.

Вычисляются темпы наращивания Тн делением цепных абсолютных приростов на уровень, принятый за постоянную базу сравнения,

(2.1.11) (2.1.11)

Для получения обобщающих показателей динамики социально- экономических явлений определяются средние величины: средний уровень, средний абсолютный прирост, средний темп роста и прироста и пр.

Средний уровень ряда динамики характеризует типическую величину абсолютных уровней.

В интервальных рядах динамики средний уровень у определяется делением суммы уровней  на их число n на их число n

(2.1.12) (2.1.12)

В моментном ряду динамики с равноотстоящими датами времени средний уровень определяется по формуле

(2.1.13) (2.1.13)

В моментном ряду динамики с неравноотстоящими датами

, (2.1.14) , (2.1.14)

где – уровни ряда динамики, сохранившиеся без изменения в течение промежутка времени  . .

Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики. Для определения среднего абсолютного прироста  сумма цепных абсолютных приростов сумма цепных абсолютных приростов  делится на их число n делится на их число n

(2.1.15) (2.1.15)

Средний абсолютный прирост может определяться по абсолютным уровням ряда динамики. Для этого определяется разность между конечным  и базисным и базисным  уровнями изучаемого периода, которая делится на m – 1 субпериодов уровнями изучаемого периода, которая делится на m – 1 субпериодов

(2.1.16) (2.1.16)

Основываясь на взаимосвязи между цепными и базисными абсолютными приростами, показатель среднего абсолютного прироста можно определить по формуле

(2.1.17) (2.1.17)

Средний темп роста – обобщающая характеристика индивидуальных темпов роста ряда динамики. Для определения среднего темпа роста  применяется формула применяется формула

(2.1.18) (2.1.18)

где Тр1, Тр2,..., Трn -- индивидуальные (цепные) темпы роста (в коэффициентах) , n -- число индивидуальных темпов роста.

Средний темп прироста можно определить на основе взаимосвязи между темпами роста и прироста. При наличии данных о средних темпах роста для получения средних темпов прироста используется зависимость, выраженная формулой (2.1.19):

(2.1.19) (2.1.19)

(при выражении среднего темпа роста в коэффициентах)

2.2 Эконометрические методы прогнозирования

Термин эконометрические методы понимается как обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения экономических процессов и систем.

Основным метод исследования систем является метод моделирования, т.е. способ теоретического анализа и практического действия, направленный на разработку и использование моделей. При этом под моделью будем понимать образ реального процесса, отражающий его существенные свойства.

Под задачами экономико-математического моделирования понимаются: анализ экономических объектов и процессов, экономическое прогнозирование, предвидение развития экономических процессов.

Временной ряд состоит из нескольких компонент: тренд, сезонная компонента, циклическая компонента (стационарный случайный процесс) и случайная компонента.

Под трендом понимается устойчивое систематическое изменение процесса в течение продолжительного времени. Оценка тренда осуществляется параметрическим и непараметрическим методами. Параметрический метод заключается в подборе гладкой функции, которая описывала бы тенденцию ряда: линейный тренд, полином и т.д. Непараметрический метод используется, когда нельзя подобрать гладкую функцию и заключается в механическом сглаживании временных рядов методом скользящей средней.

Во временных рядах экономических процессов могут иметь место более или менее регулярные колебания. Если они имеют строго периодический или близкий к нему характер и завершаются в течение одного года, то их называют сезонными колебаниями. Оценка сезонной компоненты осуществляется двумя способами: с помощью тригонометрических функций и методом сезонных индексов.

В тех случаях, когда период колебаний составляет несколько лет, то говорят, что во временном ряде присутствует циклическая компонента или стационарный случайный процесс. Моделирование циклической компоненты осуществляется следующими методами: модель авторегрессии, модель скользящего среднего, модель авторегрессии скользящего среднего и модель авторегрессии проинтегрированного скользящего среднего.

Прогнозирование с помощью компонентного анализа состоит из следующих шагов: оценка и удаление тренда, оценка и удаление сезонной компоненты, моделирование циклической компоненты, конструирование прогнозной модели и выполнение прогноза.

В конце, после прогнозирования мы проверяем полученную модель на адекватность, т.е. соответствие модели исследуемому объекту или процессу. Т.к. полного соответствия модели реальному процессу или объекту быть не может, адекватность – в какой-то мере – условное понятие. Модель временного ряда считается адекватной, если правильно отражает систематические компоненты временного ряда.

Не существует "автоматического" способа обнаружения тренда в временном ряде. Однако если тренд является монотонным (устойчиво возрастает или устойчиво убывает), то анализировать такой ряд обычно нетрудно. Если временные ряды содержат значительную ошибку, то первым шагом выделения тренда является сглаживание.

Сглаживание всегда включает некоторый способ локального усреднения данных, при котором несистематические компоненты взаимно погашают друг друга. Самый общий метод сглаживания - скользящее среднее, в котором каждый член ряда заменяется простым или взвешенным средним n соседних членов, где n - ширина "окна". Вместо среднего можно использовать медиану значений, попавших в окно. Основное преимущество медианного сглаживания, в сравнении со сглаживанием скользящим средним, состоит в том, что результаты становятся более устойчивыми к выбросам (имеющимся внутри окна). Таким образом, если в данных имеются выбросы (связанные, например, с ошибками измерений), то сглаживание медианой обычно приводит к более гладким или, по крайней мере, более "надежным" кривым, по сравнению со скользящим средним с тем же самым окном. Основной недостаток медианного сглаживания в том, что при отсутствии явных выбросов, он приводит к более "зубчатым" кривым (чем сглаживание скользящим средним) и не позволяет использовать веса.

Относительно реже, когда ошибка измерения очень большая, используется метод сглаживания методом наименьших квадратов, взвешенных относительно расстояния или метод отрицательного экспоненциально взвешенного сглаживания. Все эти методы отфильтровывают шум и преобразуют данные в относительно гладкую кривую (см. соответствующие разделы, где каждый из этих методов описан более подробно). Ряды с относительно небольшим количеством наблюдений и систематическим расположением точек могут быть сглажены с помощью бикубических сплайнов.

Многие монотонные временные ряды можно хорошо приблизить линейной функцией. Если же имеется явная монотонная нелинейная компонента, то данные вначале следует преобразовать, чтобы устранить нелинейность. Обычно для этого используют логарифмическое, экспоненциальное или (менее часто) полиномиальное преобразование данных.

Периодическая составляющая для данного лага k может быть удалена взятием разности соответствующего порядка. Это означает, что из каждого i-го элемента ряда вычитается (i-k)-й элемент. Таким образом можно определить скрытые периодические составляющие ряда. Напомним, что автокорреляции на последовательных лагах зависимы. Поэтому удаление некоторых автокорреляций изменит другие автокорреляции, которые, возможно, подавляли их, и сделает некоторые другие сезонные составляющие более заметными.

Формализованные методы прогнозирования базируются на математической теории, которая обеспечивает повышение достоверности и точности прогнозов, значительно сокращает сроки их выполнения, позволяет обеспечить деятельность по обработке информации и оценке результатов.

Метод прогнозной экстраполяции[6]

заключается в приложении определенной для базисного периода тенденции развития экономического процесса к прогнозируемому периоду, он основывается на сохранении в будущем сложившихся условий развития процесса. При использовании этого метода необходимо иметь информацию об устойчивости тенденций развития объекта за срок, в 2-3 раза превышающий срок прогнозирования. Длительная тенденция изменения экономических показателей называется трендом. Последовательность действий при экстраполировании:

- четкое определение задачи, выдвижение гипотез о возможном развитии прогнозируемого объекта, рассмотрение факторов, стимулирующих или препятствующих развитию данного объекта, определение необходимой экстраполяции и ее допустимой дальности;

- выбор системы параметров, унификация различных единиц измерения, относящихся к каждому параметру в отдельности;

- сбор и систематизация данных, проверка их однородности и сопоставимости;

- выявление тенденций или симптомов изменения изучаемых величин в ходе статистического анализа и непосредственной экстраполяции данных.

Операцию экстраполяции в общей форме можно представить в виде определения значения функции:

(2.2.1) Уi + L = F (Уi×L),

где Уi + L – экстраполируемое значение уровня;

L – период упреждения;

Уi – уровень, принятый за базу экстраполяции.

Простейшая экстраполяция может быть проведена на основе средних характеристик ряда: среднего уровня, среднего абсолютного прироста и среднего темпа роста.

Наиболее простым и известным является метод скользящих средних, осуществляющий механическое выравнивание временного ряда. Суть метода заключается в замене фактических уровней ряда расчетными средними, в которых погашаются колебания.

Экстраполяция тренда возможна, если найдена зависимость уровней ряда от фактора времени t, в этом случае зависимость имеет вид:

(2.2.3)  . .

Модель стационарного процесса, выражающее значение показателя  в виде линейной комбинации конечного числа предшествующих значений этого показателя и аддитивной случайной составляющей, называется моделью авторегрессии. в виде линейной комбинации конечного числа предшествующих значений этого показателя и аддитивной случайной составляющей, называется моделью авторегрессии.

(2.2.3)  , где , где

α – константа,

β – параметр уравнения,

- случайная компонента. - случайная компонента.

Для целей краткосрочного прогнозирования также может использоваться метод экспоненциального сглаживания.

Экспоненциальное сглаживание - это очень популярный метод прогнозирования многих временных рядов. Исторически метод был независимо открыт Броуном и Холтом. Броун служил на флоте США во время второй мировой войны, где занимался обнаружением подводных лодок и системами наведения. Позже он применил открытый им метод для прогнозирования спроса на запасные части. Свои идеи он описал в книге, вышедшей в свет в 1959 году. Исследования Холта были поддержаны Департаментом военно-морского флота США. Независимо друг от друга, Броун и Холт открыли экспоненциальное сглаживание для процессов с постоянным трендом, с линейным трендом и для рядов с сезонной составляющей.

Простое экспоненциальное сглаживание

Простая и прагматически ясная модель временного ряда имеет следующий вид:

(2.2.4). Xt

= b +  t

, t

,

где b - константа и (эпсилон) - случайная ошибка.

Константа b относительно стабильна на каждом временном интервале, но может также медленно изменяться со временем. Один из интуитивно ясных способов выделения b состоит в том, чтобы использовать сглаживание скользящим средним, в котором последним наблюдениям приписываются большие веса, чем предпоследним, предпоследним большие веса, чем пред-предпоследним и т.д. Простое экспоненциальное именно так и устроено. Здесь более старым наблюдениям приписываются экспоненциально убывающие веса, при этом, в отличие от скользящего среднего, учитываются все предшествующие наблюдения ряда, а не те, что попали в определенное окно. Точная формула простого экспоненциального сглаживания имеет следующий вид:

(2.2.5)St

=  * + (1-)*St-1

, где * + (1-)*St-1

, где

St

– экспоненциальная средняя (сглаженное значение уровня ряда) на момент t (параметр сглаживания);

α – вес текущего наблюдения при расчете экспоненциальной средней;

– фактический уровень динамического ряда в момент времени t;

St-1

–экспоненциальная средняя предыдущего периода.

Когда эта формула применяется рекурсивно, то каждое новое сглаженное значение (которое является также прогнозом) вычисляется как взвешенное среднее текущего наблюдения и сглаженного ряда. Очевидно, результат сглаживания зависит от параметра (альфа). Если равно 1, то предыдущие наблюдения полностью игнорируются. Если равно 0, то игнорируются текущие наблюдения. Значения между 0, 1 дают промежуточные результаты.

Эмпирические исследования показали, что весьма часто простое экспоненциальное сглаживание дает достаточно точный прогноз.

Параметр сглаживания часто ищется с поиском на сетке. Возможные значения параметра разбиваются сеткой с определенным шагом. Например, рассматривается сетка значений от  = 0.1 до = 0.9, с шагом 0.1. Затем выбирается , для которого сумма квадратов (или средних квадратов) остатков (наблюдаемые значения минус прогнозы на шаг вперед) является минимальной. = 0.1 до = 0.9, с шагом 0.1. Затем выбирается , для которого сумма квадратов (или средних квадратов) остатков (наблюдаемые значения минус прогнозы на шаг вперед) является минимальной.

Однако возможен и другой подход к определению параметра сглаживания, например, Броун предложил следующий метод определения значения

(2.2.6)=2/(n+1), где

n – длина исходного ряда динамики.

3 глава. Статистический анализ и прогнозирование доходов бюджета Республики Бурятия

3.1 Статистический анализ доходов бюджета региона

Для статистического анализа динамики доходов бюджета Республики Бурятия необходимо произвести расчет нижеприведенных показателей.

Таблица 3.1.1.

Расчет показателей динамики доходов бюджета Республики Бурятия

| Год |

Доходы бюджета РБ, млн. руб. |

базисный абсолютный прирост, млн. руб. |

цепной абсолютный прирост, млн. руб. |

абсолют-ное ускорение, млн.руб. |

относи-тельное ускорение, млн. руб |

темп роста цепной,% |

темп прироста цепной, % |

абсолютное значение 1% прироста, млн.руб. |

темп наращивания |

| 1992 |

1,2 |

| 1993 |

3,64 |

2,44 |

2,44 |

303,33 |

203,33 |

2,03 |

| 1994 |

358,1 |

356,90 |

354,46 |

352,02 |

145,27 |

9837,91 |

9737,91 |

1,491803279 |

295,38 |

| 1995 |

938,2 |

937,00 |

580,10 |

225,64 |

1,64 |

261,99 |

161,99 |

1,010269142 |

483,42 |

| 1996 |

2107,2 |

2106,00 |

1169,00 |

588,90 |

2,02 |

224,60 |

124,60 |

1,617307361 |

974,17 |

| 1997 |

1936,2 |

1935,00 |

-171,00 |

-1340,00 |

-0,15 |

91,88 |

-8,12 |

1,802566296 |

-142,50 |

| 1998 |

1715,5 |

1714,30 |

-220,70 |

-49,70 |

1,29 |

88,60 |

-11,40 |

-11,32280702 |

-183,92 |

| 1999 |

2302,8 |

2301,60 |

587,30 |

808,00 |

-2,66 |

134,23 |

34,23 |

-7,772995016 |

489,42 |

| 2000 |

3573,7 |

3572,50 |

1270,90 |

683,60 |

2,16 |

155,19 |

55,19 |

3,920994381 |

1059,08 |

| 2001 |

6182 |

6180,80 |

2608,30 |

1337,40 |

2,05 |

172,99 |

72,99 |

2,811944291 |

2173,58 |

| 2002 |

9908,1 |

9906,90 |

3726,10 |

1117,80 |

1,43 |

160,27 |

60,27 |

2,370126136 |

3105,08 |

| 2003 |

11062,5 |

11061,30 |

1154,40 |

-2571,70 |

0,31 |

111,65 |

11,65 |

2,659107378 |

962,00 |

| 2004 |

11902,8 |

11901,60 |

840,30 |

-314,10 |

0,73 |

107,60 |

7,60 |

9,582900208 |

700,25 |

| 2005 |

12069,6 |

12068,40 |

166,80 |

-673,50 |

0,20 |

101,40 |

1,40 |

14,16494109 |

139,00 |

| 2006 |

13031,4 |

13030,20 |

961,80 |

795,00 |

5,77 |

107,97 |

7,97 |

72,35971223 |

801,50 |

| 13030,20 |

| средний уровень, млн. руб. |

6529,7 |

| средний абсолютный прирост, млн. руб. |

930,73 |

| средний темп роста, млн. руб. |

194,21 |

| Средний темп прироста, млн. руб. |

94,21 |

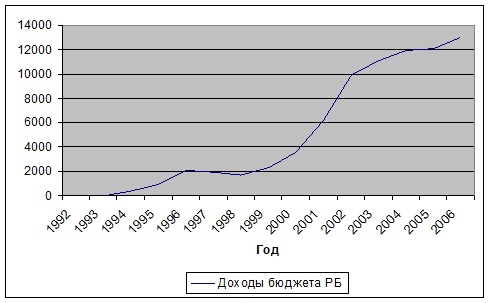

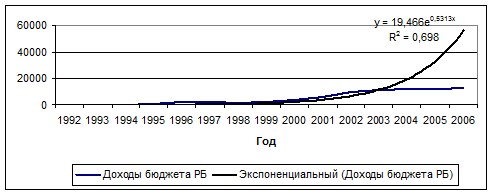

рис.3.1.1 Динамика доходов бюджета Республики Бурятия

Анализируя полученные результаты таблицы 2 можно сделать некоторые выводы:

Базисный абсолютный прирост показывает, что в период с 1992 года по 2006 год доходы бюджета региона увеличились на 13030,20 млн. руб. Цепные абсолютные приросты показывают, что доходы бюджета были более низкими по сравнению с предыдущими годами в 1997 и 1998 годах, в остальное время наблюдался прирост объема доходов бюджета.

Показатель абсолютного ускорения применяется только в цепном варианте, но не в базисном. Отрицательная величина ускорения говорит о замедлении роста или об ускорении снижения уровней ряда. Таким образом, рост доходов был замедлен в 1997-1998 годах и в период с 2003 г. по2005 г. включительно.

Наибольший темп роста (9837,91%) наблюдался в 1994 году, что было связано с изменением налоговой законодательной базы Российской Федерации в целом, а также субъектов РФ, в частности, Республики Бурятия в начале 90-х годов.

Наименьший темп роста доходов бюджета (88,6%) наблюдался в 1998 году, что очевидно было связано с кризисной обстановкой экономической системы страны и ее регионов.

Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень по отношению к уровню, принятому за базу сравнения. Наиболее высокий темп прироста – в 1992 году, при абсолютном значении 1 % прироста 1,49 млн. руб., однако уже в 1993 году темп прироста составил 161,99 % при абсолютном значении 1 % прироста 1,01 млн. руб. В 1997 и в 1998 гг.темп прироста имел отрицательное значение.

Темп наращивания характеризует наращивание экономикой экономического потенциала. Наибольшая его величина была зафиксирована в 2002 году, наименьшая – в 1998г.

Средний уровень доходов бюджета республики Бурятия как типическая величина уровней временного ряда составил 6529,7 млн. руб.

Средний абсолютный ежегодный прирост - 930,73 млн.руб., то есть в абсолютном выражении доходы бюджета республики ежегодно увеличиваются в среднем на 930,73 млн. руб., при этом средний темп роста составляет 194,21%, а средний темп прироста – 94,21%.

Таким образом, кризисным годом для республиканского бюджета можно назвать 1998 год, когда большинство показателей были низкими. Однако и в настоящее время ни один из выше приведенных показателей нельзя отнести к стабильным, хотя в целом доходы бюджета за анализируемый период характеризуются ростом.

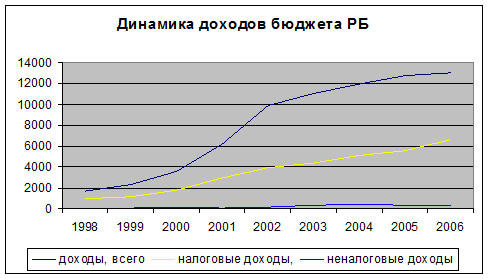

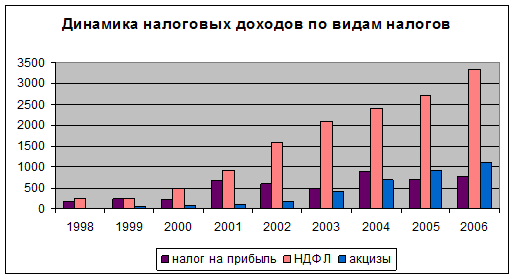

рис. 3.1.2

рис. 3.1.3.

Анализируя график на рис. 3.1.2. можно сделать вывод, что доходы бюджета региона увеличиваются в основном за счет налоговых доходов, то есть за счет налоговых отчислений в бюджет, которые в свою очередь увеличиваются за счет налога на доходы физических лиц, что соответственно, говорит о росте доходов населения республики. Что касается акцизных доходов, то они увеличиваются за счет изменения налогового законодательства в соответствии с политикой государства.

3.2 Прогнозирование доходов бюджета региона

Наиболее эффективными при выявлении наличии тенденции в целом в ряду динамики считаются кумулятивный t-критерий и фазочастотный критерий Валлеса и Мура.

Кумулятивный t-критерий.

Выдвигается гипотеза

: тенденция в исходном временном ряду отсутствует. : тенденция в исходном временном ряду отсутствует.

(3.2.1), где (3.2.1), где

- накопленный итог отклонений эмпирических значений от среднего уровня исходного временного ряда. - накопленный итог отклонений эмпирических значений от среднего уровня исходного временного ряда.

- общая сумма квадратов отклонений, то есть - общая сумма квадратов отклонений, то есть

(3.2.2) (3.2.2)

(3.2.3) (3.2.3)

Таблица 3.2.1.

Расчет кумулятивного t-критерия Расчет кумулятивного t-критерия

| Год |

y |

| 1992 |

1,2 |

-1826,512 |

36103189,8396 |

36105593,3168 |

| 1993 |

3,64 |

-707,04 |

36073873,8594 |

72179467,1763 |

| 1994 |

358,1 |

412,432 |

31941633,7662 |

104121100,9425 |

| 1995 |

938,2 |

1531,904 |

25721055,5576 |

129842156,5002 |

| 1996 |

2107,2 |

2651,376 |

15230232,1236 |

145072388,6238 |

| 1997 |

1936,2 |

3770,848 |

16594159,9296 |

161666548,5535 |

| 1998 |

1715,5 |

4890,32 |

18440952,3698 |

180107500,9233 |

| 1999 |

2302,8 |

6009,792 |

13741797,1020 |

193849298,0254 |

| 2000 |

3573,7 |

7129,264 |

5934549,1046 |

199783847,1300 |

| 2001 |

6182 |

8248,736 |

29655,2508 |

199813502,3809 |

| 2002 |

9908,1 |

9368,208 |

15196797,4662 |

215010299,8471 |

| 2003 |

11062,5 |

10487,68 |

25529848,0278 |

240540147,8749 |

| 2004 |

11902,8 |

11607,152 |

34727531,5020 |

275267679,3770 |

| 2005 |

12069,6 |

12726,624 |

36721260,8772 |

311988940,2542 |

| 2006 |

13031,4 |

13846,096 |

49302964,8624 |

361291905,1167 |

| 77092,94 |

361289501,6395 |

2826640376,0425 |

при уровне значимости α=0,05 при уровне значимости α=0,05

, гипотеза отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция. , гипотеза отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция.

Фазочастотный критерий Валлеса и Мура.

: цепные абсолютные приросты  образуют случайную последовательность. образуют случайную последовательность.

Фаза – последовательность одинаковых знаков разности, h - число фаз.

Таблица 3.2.2.

Расчет фазочастотного критерия Валлеса и Мура.

| Y |

|

| 1,2 |

| 3,64 |

2,44 |

+ |

| 358,1 |

354,46 |

+ |

| 938,2 |

580,1 |

+ |

| 2107,2 |

1169 |

+ |

| 1936,2 |

-171 |

- |

| 1715,5 |

-220,7 |

- |

| 2302,8 |

587,3 |

+ |

| 3573,7 |

1270,9 |

+ |

| 6182 |

2608,3 |

+ |

| 9908,1 |

3726,1 |

+ |

| 11062,5 |

1154,4 |

+ |

| 11902,8 |

840,3 |

+ |

| 12069,6 |

166,8 |

+ |

| 13031,4 |

961,8 |

+ |

h=3, то

при уровне значимости α=0,05

, гипотеза отвергается, уровни временного ряда не образуют случайную последовательность, а имеют определенную закономерность в их изменении, следовательно, во временном ряду существует тенденция.

Моделирование случайной компоненты.

Критерий серий, основанный на медиане выборки.

: если отклонения от тренда случайны, то их чередование должно быть случайным.

Таблица 3.2.3.

Расчет критерия серий, основанного на медиане выборки.

| Год |

y |

t |

|

е |

Ранги |

| 1992 |

1,2 |

1 |

-2249,9798 |

2251,1798 |

15 |

+ |

| 1993 |

3,64 |

2 |

-1194,3358 |

1197,9758 |

11 |

+ |

| 1994 |

358,1 |

3 |

-138,6918 |

496,7918 |

8 |

| 1995 |

938,2 |

4 |

916,9522 |

21,2478 |

6 |

- |

| 1996 |

2107,2 |

5 |

1972,5962 |

134,6038 |

7 |

- |

| 1997 |

1936,2 |

6 |

3028,2402 |

-1092,0402 |

4 |

- |

| 1998 |

1715,5 |

7 |

4083,8842 |

-2368,3842 |

3 |

- |

| 1999 |

2302,8 |

8 |

5139,5282 |

-2836,7282 |

1 |

- |

| 2000 |

3573,7 |

9 |

6195,1722 |

-2621,4722 |

2 |

- |

| 2001 |

6182 |

10 |

7250,8162 |

-1068,8162 |

5 |

- |

| 2002 |

9908,1 |

11 |

8306,4602 |

1601,6398 |

13 |

+ |

| 2003 |

11062,5 |

12 |

9362,1042 |

1700,3958 |

14 |

+ |

| 2004 |

11902,8 |

13 |

10417,7482 |

1485,0518 |

12 |

+ |

| 2005 |

12069,6 |

14 |

11473,3922 |

596,2078 |

10 |

+ |

| 2006 |

13031,4 |

15 |

12529,0362 |

502,3638 |

9 |

+ |

(длина наибольшей серии) (длина наибольшей серии)

V=3 (число серий – последовательностей одинаковых знаков «+» или «-»)

α=0,05 (уровень значимости)

5<7.1811

3>2,166

Оба неравенства выполняются, гипотеза подтверждается, выборка является случайной и отклонения уровней временного ряда случайны.

Критерий восходящих и нисходящих серий.

: выборка случайна.

(длина наибольшей серии) (длина наибольшей серии)

V=5 (число серий)

α=0,05 (уровень значимости)

т. к. n<26, то  (число подряд идущих одинаковых знаков в самой длинной серии). (число подряд идущих одинаковых знаков в самой длинной серии).

4<5

5>4.62

Оба неравенства выполняются, гипотеза подтверждается, выборка является случайной.

0,946/0,54=1,75; 1,75<3, ассиметрия несущественна, совокупность однородна.

Вывод: исходные данные являются нормальными, возможен их дальнейший анализ.

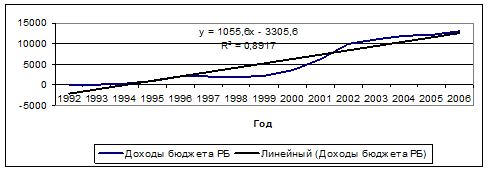

Построение уравнения линейного тренда.

Применяя МНК, определим параметры уравнения линейного тренда:

=-3305,6238 =-3305,6238

=1055,644 =1055,644

У=-3305,6238+1055,644t

рис. 3.2.1

В среднем за 1 год доходы бюджета Республики Бурятия увеличиваются на 1055,644 млн. руб.

R^2=0,8917 – величина достоверности аппроксимации (чем ближе фактические данные к тренду, тем ее значение выше)

r^2=97.12% - коэффициент детерминации (доля факторной дисперсии в общей).

97,12% общей вариации признака У приходится на объясненную вариацию, значит уравнение статистически значимо.

Методом экстраполяции линейного тренда получим, что доходы бюджета РБ в 2007г. составят 13584,6802 млн. руб.

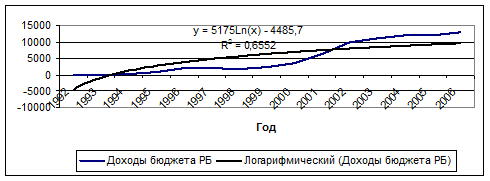

рис. 3.2.2.

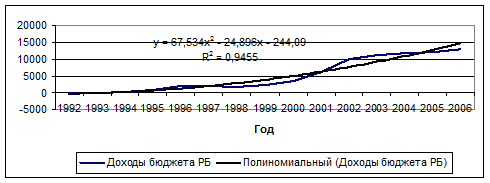

рис. 3.2.3.

рис. 3.2.4.

рис. 3.2.5.

рис. 3.2.6.

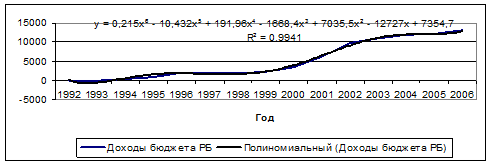

Анализируя графики динамики дохода бюджета РБ и их различные тренды, можно сделать вывод, что изменения дохода наиболее четко описывает полиномиальный тренд шестого порядка, при этом наблюдается наибольшая величина достоверности аппроксимации – 0,9941.

Параметры экспоненциального тренда имеют следующую интерпретацию. Параметр а – это начальный уровень временного ряда в момент времени t = 0. Величина  – это средний за единицу времени коэффициент роста уровней ряда. Средний за год цепной темп прироста временного ряда составил 94,21%. – это средний за единицу времени коэффициент роста уровней ряда. Средний за год цепной темп прироста временного ряда составил 94,21%.

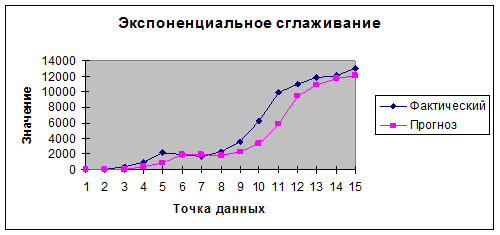

Экспоненциальное сглаживание.

В настоящее время для учета степени «устаревания» данных во взвешенных скользящих средних используются веса, подчиняющиеся экспоненциальному закону, т.е. применяется метод экспоненциальных средних. Смысл экспоненциальных средних состоит в том, чтобы найти такие средние, в которых влияние прошлых наблюдений затухает по мере удаления от момента, для которого определяются средние.

Если рассчитать параметр сглаживания по методу Броуна (формула (2.2.6) =2/(n+1), где n – длина исходного ряда динамики), получим значение равное 0,125.

У=-3305,6238+1055,644t – линейный тренд, параметры которого получены МНК.

- начальные условия первого порядка - начальные условия первого порядка

- начальные условия второго порядка - начальные условия второго порядка

Таблица 3.2.4

Расчет экспоненциального сглаживания.

| Год |

y |

t |

|

|

| 1992 |

1,2 |

1 |

9358,390325 |

17917,54712 |

| 1993 |

3,64 |

2 |

9358,695325 |

17917,58524 |

| 1994 |

358,1 |

3 |

9403,002825 |

17923,12368 |

| 1995 |

938,2 |

4 |

9475,515325 |

17932,18774 |

| 1996 |

2107,2 |

5 |

9621,640325 |

17950,45337 |

| 1997 |

1936,2 |

6 |

9600,265325 |

17947,78149 |

| 1998 |

1715,5 |

7 |

9572,677825 |

17944,33305 |

| 1999 |

2302,8 |

8 |

9646,090325 |

17953,50962 |

| 2000 |

3573,7 |

9 |

9804,952825 |

17973,36743 |

| 2001 |

6182 |

10 |

10130,99033 |

18014,12212 |

| 2002 |

9908,1 |

11 |

10596,75283 |

18072,34243 |

| 2003 |

11062,5 |

12 |

10741,05283 |

18090,37993 |

| 2004 |

11902,8 |

13 |

10846,09033 |

18103,50962 |

| 2005 |

12069,6 |

14 |

10866,94033 |

18106,11587 |

| 2006 |

13031,4 |

15 |

10987,16533 |

18121,14399 |

рис. 3.2.7

При использовании экспоненциальных средних в прогнозировании каждый новый прогноз основывается на предыдущем прогнозе:

Ft+1

= А × Уt

+ (1 – А)Ft

,

где А — константа сглаживания;

Ft

— прогноз на текущий период (период t);

Ft+1

— прогноз на следующий период (период t + 1);

Yt

— фактический спрос на период t.

Прогноз не может всегда с точностью соответствовать фактическим значениям прогнозируемой величины из-за наличия случайных факторов, которые могут оказывать влияние на фактические данные, поэтому обычно рассчитывают ошибку прогноза.

Ошибка прогноза = Прогнозное значение – Фактическое значение.

Произведя вышеназванные вычисления получим прогноз дохода бюджета на 2007 и 2008 годы: 11242.7 и 17484.9 млн. руб. соответственно. Ошибка прогноза при этом составляет 1819,4 млн. руб.

Заключение

Как показали результаты проведенного анализа динамики доходов бюджета Республики Бурятия, доходная часть бюджета увеличивается из года в год довольно быстрыми темпами. В среднем за 1 год доходы бюджета Республики Бурятия увеличиваются на 1055,644 млн. руб., доходы бюджета РБ в 2007г. составят 13584,6802 млн. руб.

Их увеличение происходит в основном за счет налоговых доходов, то есть за счет налоговых отчислений в бюджет, которые в свою очередь увеличиваются за счет налога на доходы физических лиц, что соответственно, говорит о росте доходов населения республики. Что касается акцизных доходов, то они увеличиваются за счет изменения налогового законодательства в соответствии с политикой государства.

В период с 1992 года по 2006 год доходы бюджета региона увеличились на 13030,20 млн. руб. Однако рост их не был стабильным. За рассмотренный период доходы бюджета были более низкими по сравнению с предыдущими годами в 1997 и 1998 годах, в остальное время наблюдался прирост объема доходов бюджета.

Показатель абсолютного ускорения применяется только в цепном варианте, но не в базисном. Отрицательная величина ускорения говорит о замедлении роста или об ускорении снижения уровней ряда. Таким образом, рост доходов был замедлен в 1997-1998 годах и в период с 2003 г. по2005 г. включительно.

Наибольший темп роста (9837,91%) наблюдался в 1994 году, что было связано с изменением налоговой законодательной базы Российской Федерации в целом, а также субъектов РФ, в частности, Республики Бурятия в начале 90-х годов.

Наименьший темп роста доходов бюджета (88,6%) наблюдался в 1998 году, что очевидно было связано с кризисной обстановкой экономической системы страны и ее регионов.

Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах темп прироста показывает, на сколько процентов изменился сравниваемый уровень по отношению к уровню, принятому за базу сравнения. Наиболее высокий темп прироста – в 1992 году, при абсолютном значении 1 % прироста 1,49 млн. руб., однако уже в 1993 году темп прироста составил 161,99 % при абсолютном значении 1 % прироста 1,01 млн. руб. В 1997 и в 1998 гг. темп прироста имел отрицательное значение.

Средний уровень доходов бюджета республики Бурятия как типическая величина уровней временного ряда составил 6529,7 млн. руб.

Таким образом, кризисным годом для республиканского бюджета можно назвать 1998 год, когда большинство показателей были низкими. Однако и в настоящее время ни один из выше приведенных показателей нельзя отнести к стабильным, хотя в целом доходы бюджета за анализируемый период характеризуются ростом.

Поставленная цель данной курсовой работы достигнута путем выполнения выше поставленных задач.

Список использованной литературы

1. Антохонова И.В. Методы прогнозирования социально-экономических процессов.- Улан-Удэ, 2005г.

2. Бюджетный кодекс Российской Федерации.

3. Доходный потенциал регионов и его общегосударственное значение/ А. Селезнев, Н. Доценко// Экономист-2006.-№9-с.12-22.

4. Дуброва Т.А. Статистические методы прогнозирования, 2003г.

5. Ендонов Ч.В. Образование и развитие бюджета Республики Бурятия. – Улан-Удэ, 2000г.

6. З. Б.Д. Дондоков. Бюджет как инструмент эффективного социально-экономического развития территории. Организационно-экономический механизм развития депрессивной территории. ВСГТУ - Улан-Удэ, 2002г.

7. Налоговый кодекс Российской Федерации.

8. Неналоговые доходы и их роль в бюджетной политике государства/ А.Р. Батяева// Финансовое право – 2005.-№1-с.15-19.

9. Повышение собственных доходов бюджетов субъектов Россиской Федерации за счет неналоговых доходов/ О.А. Гришакова// Финансы и кредит.-2004.-№8-с.23-29

10.Прогнозирование доходов нуждается в усовершенствовании/ Яндив М. И.// Финансы.-2001.-№4-с.12-14.

11.Проблемы налоговых поступлений в бюджеты регионов/ Е.Е. Смирнова// Аудитор – 2005.-№12.-с.3-11.

12.Статистика М, 2002 Елисеева И.И.

13.Формирование доходного потенциала регионов в условиях реформы бюджетного процесса/ С. Н. Рябухин/ ЭКО-2006.-№10

14.Что понимать под доходом?/ Поцхверия Б.М., Бачалиашвили О.В.// Финансы.-2000.-№1-с.45-47.

15. Четыркин Е.М. Статистические методы прогнозирования, М.-1975г.

Приложение 1.

Доходы бюджета Республики Бурятия (в фактически действовавших ценах, млн. руб.).

| 1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| доходы, всего |

2813,5 |

3339,1 |

4288,4 |

7480,2 |

10988,0 |

12611,3 |

13569,2 |

12730,0 |

13943,6 |

| в т.ч.: |

| налоговые доходы, |

1615,3 |

1719,3 |

2184,0 |

3569,0 |

4420,7 |

5003,2 |

5861,5 |

6363,9 |

7080,6 |

| из них: |

| налог на прибыль |

289,1 |

353,6 |

281,7 |

827,5 |

676,3 |

551,8 |

1010,5 |

808,7 |

849,1 |

| НДФЛ |

401,0 |

362,2 |

593,0 |

1123,6 |

1776,4 |

2384,1 |

2746,9 |

3121,8 |

3566,6 |

| акцизы |

53,4 |

107,0 |

109,5 |

130,0 |

205,4 |

494,6 |

800,6 |

1054,2 |

1209,7 |

| неналоговые доходы |

98,2 |

129,4 |

177,9 |

150,8 |

217,5 |

366,8 |

462,9 |

378,9 |

391,0 |

Приложение 2

Динамика доходов бюджета Республики Бурятия в период с 1992г. по 2006 г. (в фактически действовавших ценах, млн. руб. (до 1998г. – млрд. руб.)).

| Год |

Доходы бюджета республики Бурятия |

| 1992 |

30,3 |

| 1993 |

349,3 |

| 1994 |

995,6 |

| 1995 |

2204,7 |

| 1996 |

2612,9 |

| 1997 |

2091,1 |

| 1998 |

2813,5 |

| 1999 |

3339,1 |

| 2000 |

4288,4 |

| 2001 |

7480,2 |

| 2002 |

10988,0 |

| 2003 |

12611,3 |

| 2004 |

13569,2 |

| 2005 |

12730,0 |

| 2006 |

13943,6 |

Приложение 3

Динамика индекса потребительских цен, %

| 1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| ИПЦ, % |

25,53 |

8,25 |

2,78 |

2,35 |

1,24 |

1,08 |

1,64 |

1,45 |

1,20 |

1,21 |

1,11 |

1,14 |

1,14 |

1,15 |

1,07 |

[1]

З. Б-Д. Дондоков. Бюджет как инструмент эффективного социально-экономического развития территории. Организационно-экономический механизм развития депрессивной территории. ВСГТУ - Улан-Удэ, 2002г.

[2]

Бюджетный кодекс Российской Федерации, принят Государственной Думой 17 июля 1998 года

[3]

Что понимать под доходом?/ Поцхверия Б.М., Бачалиашвили О.В.// Финансы.-2000.-№1-с.45-47.

[4]

См. там же

[5]

Статистика М, 2002 Елисеева И.И.

[6]

Четыркин Е.М. Статистические методы прогнозирования, М.-1975г.

|