Контрольная работа по курсу

"Производственный менеджмент отрасли"

Оглавление

1. Обоснование типа производства

2. Расчет потребного количества оборудования на участке

3. Расчет численности руководителей, специалистов, служащих, основных и вспомогательных рабочих

3.1 Баланс рабочего времени одного работника

4. Планировка участка

5. Выбор транспортных средств

6. Планирование и организация ремонта оборудования

7. Инвестиционные издержки

7.1 Расчет основного капитала (капитальных затрат)

7.2 Расчет чистого оборотного капитала

8. Себестоимость продукции

8.1 Исходные положения

8.2 Материалы с учетом возвратных отходов

8.3 Топливо, энергия на технологические цели

8.4 Фонд заработной платы работающих

8.5 Общепроизводственные расходы

8.5.1 Смета расходов на содержание и эксплуатацию оборудования

8.5.2 Смета расходов по организации, обслуживанию и управлению производством

8.6 Отчисления на социальные нужды

8.7 Общехозяйственные расходы

8.8 Потери от брака

8.9 Прочие производственные расходы

8.10 Коммерческие расходы

8.11 Отчисления в инновационный фонд

9. Годовой объем продукции в отпускных ценах

10. Основные показатели и оценка эффективности проектного варианта

10.1 Рентабельность по чистой прибыли

10.2 Годовой экономический эффект

10.3 Период возврата инвестиционных издержек

10.4 Критерии конкурентоспособности проектируемого варианта

10.5 Технико-экономические показатели

Список использованных источников

1. Обоснование типа производства

Сначала представим исходные данные по варианту 51

Деталь вал.

Годовая программа – 792000 шт.

Режим работы 2 смены

Материал – СТ20ХГТ ГОСТ4543-71

Заготовка - пруток Д60

Масса заготовки: 4,4 кг

Масса детали 2,6 кг

Действительный фонд времени работы оборудования 3925 ч.

Эффективный фонд времени рабочего 1835 ч.

Таблица 1.1 Исходные данные вариант 51

| N |

Модель |

Наименование операцииИнструмент |

Разряд |

Тшт

|

Тмаш

|

Т всп-н

|

Твс-п

|

| 5 |

1Б265-6К |

Токарная |

2 |

6,6 |

3,85 |

1,1 |

0,55 |

| 10 |

692Р |

Специальн.фрезерная |

2 |

0,8 |

0,5 |

0,4 |

0,3 |

| 15 |

5К328А |

Фрезерная |

3 |

5,9 |

4 |

1,3 |

0,7 |

| 20 |

3М151Ф2 |

Круглошлифовальная |

4 |

2,3 |

1 |

0,6 |

0,2 |

Тип производства – это классификационная категория производства, обусловленная его специализацией, выделяемая по признакам широты номенклатуры, регулярности, стабильности и масштаба выпуска продукции.

В промышленности различают три основных типа производства: массовое, серийное и единичное. Серийное производство подразделяется на крупносерийное, среднесерийное и мелкосерийное. Различные типы производства в основном определяются по: коэффициенту закрепления операций Кзо

(показывает отношение числа различных технологических операций, выполняемых или подлежащих выполнению подразделением в течение месяца, к числу рабочих мест. Кзо

отражает частоту смены различных операций и связанную с этим периодичность обслуживания рабочего различными информационными и вещественными элементами производства, оценивается применительно к явочному числу рабочих подразделения за смену.); суммарному коэффициенту загрузки рабочих мест (оборудования) Кз.

.

Коэффициент закрепления операций определяется по формуле:

(1.1) (1.1)

где q – суммарное число различных операций, выполняемых за планируемый период, шт;

ч– явочное число рабочих подразделений, выполняющих эти операции, чел.

Кзо =4/4=1

Для массового типа производства коэффициент закрепления операций Кзо

– 1; для крупносерийного – 1-10; для среднесерийного – 10-20; для мелкосерийного – 20-40; для единичного – более 40.

2. Расчет потребного количества оборудования на участке

Расчетное количество оборудования Мр

i

на i-той операции изготовления изделия можно определить двумя методами:

а)  исходя из трудоемкости производственной программы исходя из трудоемкости производственной программы

б) при измерении объема работ в натуральных единицах

Мр

i

= Nв

/ (qui

*

Kbi

*

Fд *

Kз

i

), (2.2)

Где Nв –

производственная программа (годовой объем работ ), шт./год;

qui

– часовая производительность единицы оборудования, занятого при выполнении i-й операции;

Кв

i

– коэффициент выполнения норм времени на i-й операции (Кв

i-

=1 –1,2);

Fд

– действительный годовой фонд времени работы оборудования (см. задание), ч;

Кз

– коэффициент загрузки рабочего места (оборудования cм. р. 1, ф-ла 1.2).);

tшт

i

- норма штучного времени на операцию (см. задание), мин/шт.

Часовая производительность оборудования qui

принимается по каталогу либо техническому паспорту оборудования. При наличии технически обоснованных норм времени этот коэффициент колеблется в пределах 1,0-1,2. Если количество оборудования Мрi

получается не целое число, то его округляют до целого (Мпрi

).

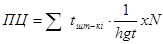

О типе производства можно судить и по коэффициенту загрузки одного рабочего места деталью одного наименования Кз.р., который определяется по формуле:

Где N – программа выпуска деталей одного наименования, tшт

–норма штучного времени для выполнения операции, Fн

– номинальный фонд работы оборудования (Fн

= 3925 часов)

Значения коэффициентов загрузки рабочих мест приведены в таблице 2.1

Таблица 2.1. Значения коэффициентов загрузки рабочих мест

| № пр. |

Тип производства |

Значения коэффициента загрузки рабочих мест |

| 1 |

Массовое |

0,42÷0,85 |

| 2 |

Крупносерийное |

0,09÷0,42 |

| 3 |

Среднесерийное |

0,04÷0,09 |

| 4 |

Мелкосерийное |

0,02÷0,04 |

| 5 |

Единичное |

0,02 |

Мр(05)

= (792000*6,6)/60*3925=22,1 (модель 1Б265-6К)

Мр (10)

= (792000 *0,8)/60*3925=2,7 (модель 692Р)

Мр (15)

= (792000 *5,9)/60*3925=19,8 (модель 5К328А)

Мр (20)

= (792000 *2,3)/60*3925=7,7 (модель 3М151Ф2)

Результаты расчетов загрузки рабочих мест сводим в таблицу

Таблица 2.2. Расчет загрузки рабочих мест

| № операции |

Наименование операции |

Норма штучного времени, мин. |

Мр |

Мпр |

Кз |

| 05 |

Токарная |

6,6 |

22,1 |

23 |

22,1/23=0,96 |

| 10 |

Специальн.фрезерная |

0,8 |

2,7 |

3 |

2.7/3=0,9 |

| 15 |

Фрезерная |

5,9 |

19,8 |

20 |

19,8/20=0,9 |

| 20 |

Круглошлифовальная |

2,3 |

7,7 |

8 |

7,7/8=0,96 |

Тип производства – массовый.

Коэффициент загрузки рабочих мест (оборудования) определяется по формуле:

(1.2 (1.2

где Мрi

, Мпрi

количество оборудования соответственно расчетное и принятое, шт.

Расчеты выполняются по каждой операции, на основании которых определяется тип производства. Если по большинству операций Кзо

= 1, Кз

приближается к 0,85, то принимается массовый тип производства.

Таблица 2.3 Исходные дополнительные данные по моделям оборудования.

| Модель станка |

Наименование станка |

Мощность, квт. |

Цена, у.е |

Площадь, м2

|

Ед

рем.

сложности

|

| 692Р |

ВЕРТИК. ШПОН.-ФРЕЗ. (5-026) |

2,2 |

4730 |

2,7 |

8 |

| 5К328А |

ЗУБОФРЕЗ. ВЕРТИК. (4-013) |

10,0 |

16950 |

6,4 |

23 |

| ЗМ721Ф2 |

П/АВТ. ПЛОСКОШЛ. С ЧПУ (8-050) |

10,0 |

42100 |

12,9 |

20 |

| 1Б265-6К |

АВТ. ТОК. 6-ШПИНД.ПРУТК. (1-024) |

30,0 |

30800 |

12,4 |

62 |

3. Расчет численности руководителей, специалистов, служащих, основных и вспомогательных рабочих

Расчету подлежат следующие категории промышленно-производственного персонала подразделения: рабочие, руководители и специалисты, служащие.

Расчет основных производственных рабочих (Мпрi

) производится на основании необходимого количества оборудования.

При этом если оборудование загружено не на 85¸100%, то количество работников определяется по дробному значению. Например, расчетное количество оборудования Мрi

» 6,5, а принятое Мпрi

– 7. Это означает, что на участке численность основных производственных рабочих, загруженных на 100% составляет 6 человек, а 1 человек работает на 0,5 ставки от соответствующего разряда.

Списочный состав основных производственных рабочих сводится в таблицу с выделением производственных отделений или участков цеха и разделением рабочих по профессиям и разрядам. Распределение рабочих по разрядам производится по данным задания или по базовой организации.

Нормы обслуживания на одного рабочего в одну смену приведены в приложении 1, таблица П.1.1. Численность вспомогательных рабочих, руководителей, специалистов, и служащих может определяться посредством укрупненного расчета по нормативам на 100 человек списочного состава основных производственных рабочих. Нормативы приведены в приложении 1, таблица П.1.2.

Численность рабочих-ремонтников определяется по трудоемкости ремонтных работ (см. р. 6).

Численность работающих на участке (линии) представлена в таблице 3.1.

Таблица 3.1 – Численность работающих на участке (линии) на 2011 г.

| Наименование Профессий |

По разрядам |

Итого |

| 1 |

2 |

3 |

4 |

5 |

6 |

и т.д. |

| Токарь |

22 |

22 |

| Фрезеровщик |

3 |

3 |

| Фрезеровщик |

20 |

20 |

| Шлифовальщик |

8 |

8 |

| Итого |

53 |

| В 2 смены |

53*2=106 |

| Руководители |

2 |

2 |

| Служащие |

2 |

2 |

| Вспомогательные работники |

4 |

4 |

| Итого |

114 |

Баланс рабочего времени представляет собой среднее количество часов, которое может отработать один человек в течение планового периода. Оно рассчитывается исходя из принятого режима работы с учетом планируемых потерь рабочего времени.

Таблица 3.2. Баланс рабочего времени

4. Планировка участка

Планировка – это план расположения технологического оборудования и рабочих мест. На плане должны быть также показаны: строительные элементы – стены, колонны, дверные и оконные проемы и т.д., основной производственный инвентарь, верстаки, плиты, складочные площадки; подъемно-транспортные устройства-мостовые и другие краны, конвейеры, монорельсы, подъемники.

При составлении планов используются условные обозначения. Оборудование на плане изображают условным контуром, размеры которого принимаются по каталогам.

Спецификацию оборудования допускается размещать на чертеже плана. Каждая единица оборудования должна иметь свой номер, в спецификации допустимо объединять в одной строке несколько стоящих рядом станков одного типа и модели.

На плане ряды колонн номеруются: горизонтальные помечаются снизу вверх прописными буквами русского алфавита, вертикальные нумеруются слева направо арабскими цифрами, начиная с единицы. В механообрабатывающих цехах рекомендуется применять сетки колонн 18х6 и 24х6 м или 18х12 и 24х12 м, где 18 и 24 – ширина пролета (м), а 6 и 12 – шаг колонн (м).

Участок механической обработки (поточная линия), как правило, располагается вдоль пролета, при этом оборудование может быть размещено в один, два и более рядов, вдоль, поперек или под углом к оси пролета.

План поточной линии должен отвечать принципу прямоточности (передача обрабатываемых деталей между рабочими местами по кратчайшим расстояниям с наименьшими затратами труда и времени). Для этого станки располагают последовательно в соответствии с технологическими операциями.

Кроме того, нужно предусмотреть: удобные подходы к рабочим местам; места необходимой площади для размещения деталей при образовании заделов; участки для выполнения контрольных операций и проведения ремонта оборудования.

Поэтому при укрупненном предварительном расчете площадей участков пользуются понятием удельной площади, т.е. площади, занимаемой единицей технологического оборудования, в которую включают, помимо площади, занимаемой непосредственно самим оборудованием, площадь, необходимую для обеспечения нормального его функционирования. Удельная площадь зависит от вида производства и габаритных размеров принятого технологического оборудования, которые, в свою очередь, связаны с геометрическими размерами изготавливаемых изделий. Все станки в зависимости от габаритов делятся на три группы: мелкие, средние и крупные. Для каждой группы станков установлены нормы удельной площади: для мелких станков – до 12м2

; для средних – до 25м2

; для крупных – до 45м2

. Окончательное же значение удельной площади устанавливают после выполнения планировочного решения, когда будет расставлено все технологическое и вспомогательное оборудование на нем с учетом его обслуживания. Т.е. при необходимости нормы удельной площади могут быть увеличены. Дополнительные площади для размещения систем ЧПУ для данной работы не учитываются т.е. все станки без ЧПУ.

При расположении оборудования в несколько рядов по условиям доставки заготовок и отправки готовых деталей линия в плане может зигзаго- или П-образная. Круговая форма линии целесообразна в тех случаях, когда нужно возвращать на первую операцию рабочие приспособления (спутники), с которых снята обработанная деталь.

Многопредметная поточная линия может быть по форме П-, S – образной или другой конфигурации.

На участках механической обработки не допускается возвратное, кольцевое или петлеобразное движение деталей, создающее встречные потоки и затрудняющее осуществление транспортных операций.

На плане должны быть указаны границы участка, проходы, проезды, длина и ширина участка.

Планировка выполнена правильно, если

, (4.1) , (4.1)

где S – площадь по результатам проектирования, м2

;

Кгр

– количество групп станков на участке или поточной линии, шт;

gi

– количество станков i-й группы, шт;

fi

– удельная площадь на один станок i-й группы, м2

/шт.

В данном разделе необходимо указать стоимость производственной площади.

Рассчитаем производственную площадь

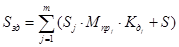

где Sj

– площадь, приходящаяся на единицу оборудования j-го наименования, кв.м.;

Мnpj

– принятое количество оборудования j-го наименования шт.;

Кд

j

– коэффициент, учитывающий дополнительную площадь;

S – площадь, потребная для размещения транспортных устройств, систем управления станками с ЧПУ (если необходимо по варианту техпроцесса) м.кв.;

S зд = 2,7*3*1,05+6,4*20*1,05+12,9*8*1,05+12,4*22*1,05=8,5+134,4+108,4+286,4=537,7 м2

Стоимость производственной площади с учета в 1 м2

=700 у.е.

Ц =537,7*700=376390 у.е.

5. Выбор транспортных средств

Транспортные средства, применяемые для межоперационной транспортировки деталей, можно подразделить на три группы: периодического действия, приводные непрерывного действия; бесприводные.

К первой группе относятся: электрические и ручные тележки, поворотные и консольные краны, краны на колоннах с электрическими тельферами, велосипедные краны, кран – балки с тельферами, мостовые электрические краны.

Во вторую группу транспортных средств входят конвейеры различных видов. Приводные конвейеры наиболее полно отвечают требованиям поточного производства. На участках механической обработки деталей наибольшее распространение получили подвесные цепные конвейеры, представляющие собой замкнутое тяговое устройство в виде цепи с каретками, несущей подвески для грузов. Такие конвейеры используются не только для передачи деталей от одного рабочего места к другому, но и для транспортировки обработанных деталей в другие цехи. Скорость цепи конвейера – 0,1 – 5 м/мин, шаг подвесок в зависимости от габаритных размеров и массы груза принимается 1,0 – 1,25 м. Скорость конвейера и шаг подвесок находятся в определенной взаимосвязи:

, (5.1) , (5.1)

где In

– шаг подвесок, м;

v – скорость конвейера, м/мин;

r – такт непрерывно-поточной линии, мин;

Рд

– количество деталей на одной подвеске, шт.

Кроме подвесных цепных конвейеров, применяются напольные, ленточные, пластинчатые или тележечные. Однако они менее удобные, так как занимают больше полезной площади участка.

К третьей группе транспортных средств относятся бесприводные рольганги, склизы, лотки и желоба.

На рольгангах (роликовых столах) с неприводными роликами движение грузов происходит (при горизонтальном расположении роликов) под действием приложенной силы или (при наклонном расположении роликов - наклон 2-3о

) под воздействием собственного веса. Рольганги бывают в виде сплошных роликовых столов, расположенных вдоль рабочих мест, или отдельных коротких секций, соединяющих только соседние рабочие места. При необходимости рольганги устраиваются с закруглениями (средний радиус закругления 1100-1800 мм). При значительной длине рольганга в нем устраиваются проходы – подъемные секции на шарнирах.

Для снятия деталей с конвейеров и рольгангов используются тельферы и пневматические подъемники, которые размещаются на монорельсах таким образом, чтобы обеспечить подачу груза в рабочую зону станка.

Склизы служат для перемещения деталей, имеющих плоские опорные поверхности.

Скаты предназначены для передвижения цилиндрических или шарообразных деталей. Они могут быть в виде одного или нескольких наклонных желобов или наклонного металлического каркаса с направляющими. Скаты, как и склизы, собирают из стандартных секций длиной 1,5-2 м с уклоном 1:10-1:15. В приложении 3, таблица П.3.1. приведены данные для некоторых основных видов транспортных средств.

В данном разделе необходимо указать вид транспортных средств и их стоимость.

Используется Рольганг неприводной, стоимость - 55*1100= 60500 у.е.

6. Планирование и организация ремонта оборудования

Планирование ремонтных работ, осуществляется на основе типовой системы технического обслуживания и ремонта металло- и деревообрабатывающего оборудования.

Типовой системой (ТС) технического обслуживания ремонта называется совокупность взаимосвязанных положений и норм, определяющих организацию и выполнение работ по техническому обслуживанию и ремонту оборудования с целью сохранения в течение обусловленного времени при заданных условиях эксплуатации, производительности, точности и других показателей, гарантированных в сопроводительной технической документации заводов – изготовителей.

Методические указания и нормы типовой системы распространяются на различные виды металло- и деревообрабатывающего оборудования.

Металло- и деревообрабатывающее оборудование по технологическому назначению разделяют на следующие виды: металлорежущие станки; кузнечно-прессовое оборудование, деревообрабатывающее оборудование.

Для каждого из видов установлены свои параметры ТС (продолжительность и структура ремонтных циклов, нормы затрат труда и материалов и т.п.), соответствующие специфике их эксплуатации.

Каждый из видов оборудования по тому же признаку разделяют на группы (например: металлорежущие станки разделяют на токарные, сверлильные, фрезерные и т.д.), а группы, в соответствии с конструктивным исполнением на типы и типоразмеры (например: токарные на токарно-винторезные, токарно-револьверные и т.д.).

Масса оборудования один из главных параметров, влияющих на трудоемкость его ремонта.

В зависимости от массы оборудование всех видов делят на категории:

легкая до 1 т;

средняя до 10 т;

крупная до 50 т;

тяжелая до 100 т;

уникальная – свыше 100 т.

Оборудование массой до 5 т, относят к транспортабельному, а оборудование массой свыше 5 т – к нетранспортабельному. Это деление существенно для организации специального ремонта. Транспортабельное оборудование целесообразно доставлять на специальные ремонтные заводы, специализированный ремонт нетранспортабельного оборудования экономически целесообразно производить выездными бригадами.

В контрольной работе необходимо составить годовой план проведения осмотров и плановых ремонтов оборудования проектируемой поточной линии.

В зависимости от точности характеристик оборудование подразделяют на пять классов точности:

1) нормальной точности (Н);

2) повышенной точности (П – прецизионное оборудование);

3) высокой точности (В – прецизионное оборудование);

4) особо высокой точности (А – прецизионное оборудование);

5) особой точности (С – прецизионное оборудование).

Классификация по точности необходима для ужесточения требований к точности изготовления заменяемых деталей и сборки при ремонте оборудования классов В, А, С и для правильной оценки трудоемкости их ремонта.

Большая часть металлорежущего, кузнечно-прессового, деревообрабатывающего и литейного оборудования по классу точностиотносится к классу Н.

Сроки ремонта оборудования определяются с точностью до одного месяца. Для этого продолжительность межремонтного периода необходимо разделить на действительный месячный фонд времени работы единицы оборудования, который определяется с учетом сменности его работы.

Вид очередного ремонта данной единицы оборудования устанавливается по структуре ремонтного цикла в зависимости от вида предыдущего ремонта. Трудоемкость ремонта определяется на основе категории сложности ремонта и норм трудоемкости на одну единицу ремонтной сложности.

При составлении плана по ремонту оборудования на планируемый период (год) необходимо знать по каждой единице оборудования вид последнего ремонта и дату (год, месяц) его проведения. При выполнении данного раздела курсового проекта эти исходные данные устанавливаются произвольно.

План ремонта оборудования

| Наименование оборудования |

Модель оборудования |

Последний ремонт |

Категория ремонтной сложности |

Продолжительность

межремонтного периода

|

Вид ремонтных операций, трудоемкость по месяцам, ч |

| 03 |

6 |

9 |

12 |

| вид |

дата |

| Токарный |

692Р |

С |

1 |

8 |

10 |

85,4 |

| Специальн.фрезерный |

5К328А |

Т |

2 |

23 |

12 |

57,5 |

| Фрезерный |

ЗМ721Ф2 |

С |

2 |

20 |

11 |

16 |

| Круглошлифовальный |

1Б265-6К |

Т |

2 |

62 |

9 |

167,4 |

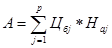

Трудоемкость ремонта (ч) определяется по формуле:

, (6.1) , (6.1)

где Кр

– единица ремонтной сложности;

tp

– норма времени на одну ремонтную единицу, ч.

Тр1

=8*10,7=85,6

Тр2

=23*2,5= 57,5

Тр3

=20*0,8= 16

Тр4

=62*2,7= 167,4

Тр в целом = 326,3

Трудоемкость ремонта может быть определена отдельно по видам работ или в целом. В работе трудоемкость ремонта определяется в целом по всем видам ремонта.

Продолжительность простоя оборудования в ремонте зависит от вида ремонта, категории ремонтной сложности агрегата и числа смен работы ремонтных бригад в сутки. Простой оборудования в ремонте исчисляется с момента его остановки на ремонт до момента приемки его из ремонта.

7. Инвестиционные издержки

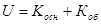

Инвестиционные издержки определяются как сумма основного капитала (капитальные затраты) и чистого оборотного капитала. При этом основной капитал представляет собой ресурсы, требуемые для сооружения и оснащения предприятия, а чистый оборотный капитал соответствует ресурсам, необходимым для полной или частичной его эксплуатации. Общие инвестиционные затраты в работе приводятся в таблице 7.2.

,

(7.1) ,

(7.1)

где К осн

– стоимость основного капитала (капитальных затрат), у.е.;

Коб

– стоимость чистого оборотного капитала, у.е.

7.1 Расчет основного капитала (капитальных затрат)

В состав капитальных затрат включаются единовременные затраты на формирование основных фондов, которые включают следующие составляющие, в тыс. у.е.:

К=Кзд

+ Ко

+ Ктр

+ Кинт

+ Кинв

+ Ксоп

, (7.2)

К=376390 + 2104398 +60500 + 56477 +21044 +0=2618809 у.е.

где Кзд

– стоимость здания (основной производственной площади):

, (7.3) , (7.3)

где Sj

– площадь, приходящаяся на единицу оборудования j-го наименования, кв.м.;

Мnpj

– принятое количество оборудования j-го наименования шт.;

Кд

j

– коэффициент, учитывающий дополнительную площадь;

S – площадь, потребная для размещения транспортных устройств, систем управления станками с ЧПУ (если необходимо по варианту техпроцесса) м.кв.;

Цзд

– стоимость одного 1 м. кв. производственной площади, у.е.;

К зд = (2,7*3*1,05+6,4*20*1,05+12,9*8*1,05+12,4*22*1,05)*700=376390 у.е

Ко

– стоимость рабочих машин и оборудования, тыс. у.е.:

, (7.4) , (7.4)

где Мnpj

– принятое количество единиц оборудования j-го наименования;

Цj

– оптовая (договорная) цена единицы оборудования j-го наименования, у.е.;

Ат

– коэффициент, учитывающий транспортные расходы (Ат=0,02-0,05);

Аф

– коэффициент, учитывающий затраты на устройство фундамента. Этот коэффициент применяется только в случае устройства отдельного фундамента под оборудование, например, под формовочную машину. Большинство металлорежущего оборудования устанавливается на бетонные полы без сооружения специального фундамента, и в этом случае Аф

=0.

Ам

– коэффициент, учитывающий затраты на монтаж оборудования (Ам

=0,02-0,05).

Ко

= 4730*3*(1+0,02+0+0,02)+16950*20*(1+0,03+0+0,03)+30800*22*(1+

+0,02+0+0,03)+42100*22*(1+0,05+0+0,05)= 14758 + 359340+ 711480+

+ 1018820 = 2104398 у.е.

Ктр

– стоимость транспортных средств = 60500 у.е.

Величину этой составляющей капитальных вложений следует рассчитывать в соответствии с применяемым видом транспортных средств и грузоподъемных механизмов. Выбор вида, определение необходимого, количества единиц транспортных средств решается на предыдущих этапах проектирования. Расчет величины капвложений может быть произведен по формуле аналогичной приведенной в предыдущем разделе.

Кинт

– стоимость универсальной технологической оснастки, инструмента.

В эту составляющую капитальных вложений входят только универсальные единицы технологического оснащения стоимость единицы (комплекта) которых на дату приобретения превышают величину, установленную учетной политикой Министерства финансов (МФ) Республики Беларусь.

Кинт

= (0,8+0,4+3,2+2164)*22+(0,5+31,5)*3+(50+21,5)*20 +(1,7+904)*8=

= 47705 + 96+1430+7246= 56477 у.е.

Остальной инструмент не входит в эту составляющую капитальных вложений и относится на текущие затраты производства. Его стоимость включается в статью себестоимости "Расходы на содержание и эксплуатацию оборудования" – по элементу "Износ товарно-материальных ценностей".

Кинв

– стоимость производственного инвентаря.

Кинв

=2104398*0,01=21044 у.е.

К производственному инвентарю относятся оргоснастка на рабочих местах: верстаки, стеллажи, столы и т.д. Эта составляющая может быть рассчитана укрупненно в размере 1-2% от стоимости оборудования.

Ксоп

– сопутствующие вложения (не рассчитываются). К соп=0

7.2 Расчет чистого оборотного капитала

Чистый оборотный капитал соответствует ресурсам, необходимым для эксплуатации предприятия. Он образует существенную часть первоначальных капитальных вложений, необходимых для инвестирования (рассчитывается при наличии соответствующих данных организации. В случае их отсутствия таблица 7.1 заполняется на основании данных, приведенных в разделе 8, при расчете экономических показателей приводятся их составляющие).

Чистый оборотный капитал представляет собой разность текущих (оборотных) активов и текущих (краткосрочных) пассивов, т.е. из суммы товарно-материальных запасов, быстро реализуемых ценных бумаг, оплаченной заранее продукции, счетов к получению и наличности вычитаются краткосрочные обязательства (счета к оплате).

При расчете потребности в чистом оборотном капитале необходимо определить:

1) минимальное количество дней для покрытия текущих активов и краткосрочных обязательств (например – минимальный объем запаса сырья в днях, при котором обеспечивается бесперебойное функционирование предприятия);

2) коэффициент оборачиваемости для отдельных статей текущих активов и краткосрочных обязательств (путем деления 360 дней на число дней минимального покрытия);

3) величины издержек по каждой статье текущих активов и краткосрочных обязательств делятся на соответствующие коэффициенты оборачиваемости;

4) потребность в чистом оборотном капитале рассчитывается путем вычитания краткосрочных пассивов из суммы текущих активов.

Расчет коэффициента оборачиваемости.

Коэффициент оборачиваемости показывает число годовых оборотов соответствующего вида запасов и рассчитывается по формуле:

, (7.5) , (7.5)

где КОj

– коэффициент оборачиваемости j-го вида запасов;

ДНj

– минимальное количество дней покрытия (норма текущего запаса в днях и страхового запаса j-го вида).

Текущий запас =  среднего интервала между поставками (» 7 дней); среднего интервала между поставками (» 7 дней);

Страховой запас = среднему отклонению фактических сроков от плановых (» 3 дня).

Расчет текущих активов.

Текущие активы рассчитываются по формуле:

АК = ЗС+НЗП+ГП+ДС+ДЗ, (7.6)

где ЗС – стоимость запасов сырья, материалов, комплектующих, топлива, энергии, у.е.:

, (7.7) , (7.7)

где ГОЗ – годовой объем i-тых затрат, у.е.;

КО – коэффициент оборачиваемости запасов, КО = 360/минимальное число дней соответствующих запасов i-го вида за год по нормативу ( 5 дней);

ЗС = 499 910, 4/72 = 6943,2

НЗП – стоимость незавершенного производства, у.е.:

, (7.8) , (7.8)

где Пр

З – годовой объем прямых затрат у.е.;

КОц

– количество циклов производства продукции за год, КОц = 360/продолжительность производственного цикла в днях (ПЦ);

НЗП =2542062 /214=11878 у.е.

, (7.9) , (7.9)

ПЦ= (6.6+0,8+5,9+2,3)*1/(2*480*1)*792000/60=214

где h – количество смен работы оборудования (2);

g – продолжительность смены, мин. (480);

t – перерывы в протекании производственного цикла, обусловленные календарным режимом, равные отношению времени работы предприятия по режиму (час) по 1 смене за год и календарному периоду времени (час) по 1 смене за год.

ГП – стоимость готовой продукции, у.е.:

, (7.10) , (7.10)

где ЗПр

– годовые затраты на производство продукции, у.е.;

КОгп

– коэффициент оборачиваемости готовой продукции, КОгп

= 360/средний срок хранения готовой продукции в днях по нормативу (в зависимости от отраслевой принадлежности » 7 дней);

ГП = 2542062/51=49844 у.е.

ДС – денежные средства (кассовая наличность), у.е.:

, (7.11) , (7.11)

где ФОТ – годовые расходы на оплату труда, у.е.;

КОдс

– коэффициент оборачиваемости кассовой наличности, КОдс

= 360/запас денежных средств в днях = нормативу (» 5 дней);

ДС = 291015/72=4042 у.е.

ДЗ – дебиторская задолженность, у.е. :

, (7.12) , (7.12)

где ВР – годовая выручка от реализации продукции, у.е.;

КОдз

– коэффициент оборачиваемости дебиторской задолженности, КОдз

= 360/срок задержки платежей по нормативу (» 3 дня).

ДЗ= 2542062/120=21183 у.е.

Расчет текущих пассивов

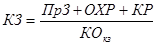

Величина текущих пассивов (объем кредиторской задолженности) определяется по формуле:

, (7.13) , (7.13)

где ПрЗ – прямые затраты, у.е;

ОХР – общехозяйственные (накладные) расходы, у.е.;

КР – коммерческие расходы у.е.;

КОкз

– коэффициент оборачиваемости кредиторской задолженности, КОкз

= 360/срок задержки платежей.

КЗ=(2542062+125219+83593)/18= 152826у.е.

Результаты расчета величины чистого оборотного капитала представлены в таблице 7.1.

Таблица 7.1 – Расчет потребности в чистом оборотном капитале, у.е.

| Вид показателей |

Проектный вариант |

норма

запаса

в днях

|

коэффициент

оборачиваемости

|

ИТОГО |

| ТЕКУЩИЕ АКТИВЫ |

| Сырье, материалы, комплектующие |

96 |

72 |

6943 |

| Топливо, энергия |

97 |

72 |

7000 |

| Незавершенное производство |

55 |

214 |

11878 |

| Готовая продукция |

977 |

51 |

49844 |

| Денежные средства |

56 |

72 |

4042 |

| Дебиторская задолженность |

176 |

120 |

21183 |

| Итого текущие активы (сумма строк с 1.1 по 1.6.) |

- |

- |

100890 |

| Прирост текущих активов (по строке 1.7) |

- |

- |

- |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Краткосрочные кредиты |

8490 |

18 |

152826 |

| Расчеты с кредиторами за товары (работы, услуги) по оплате труда, с бюджетом, отчисления в страховые фонды, прочая кредиторская задолженность |

- |

- |

- |

| Итого по краткосрочным обязательствам (стр.2.1 – стр.2.2) |

8490 |

18 |

152826 |

| Прирост кредиторской задолженности (по стр.2.2) |

- |

- |

- |

| Чистый оборотный капитал (стр.1,7 – стр.2.3) |

- |

- |

253716 |

Результаты расчета величины инвестиционных издержек представлены в таблице 7.2.

Таблица 7.2 – Инвестиционные издержки по вариантам.

| Направления инвестиционных издержек |

Стоимость, у.е. |

I вариант

(базовый)

|

II вариант

(проектный)

|

| 1.1. Здания и сооружения |

319931 |

376390 |

| 1.2. Рабочие машины и оборудование |

1788738 |

2104398 |

| 1.3. Транспортные средства и т.д. |

117318 |

138021 |

ИТОГО:

1. Основной капитал (капитальные затраты)

|

2225988 |

2618809 |

| 2. Чистый оборотный капитал |

215658 |

253716 |

| 3. Инвестиционные издержки, всего |

2441646 |

2872525 |

Примечание: стоимость основных производственных фондов (ОПФ) для проектного варианта по расчету р. 7.1, для базового на основании данных организации, задается преподавателем (укрупнено ОПФ баз. = ОПФ проектного х 0,85.

В таблице 7.3. представлены исходные данные для расчета экономической эффективности проектируемого варианта.

Таблица 7.3 – Исходные данные для расчета экономической эффективности проектируемого варианта

| Годовая программа, шт. |

792000 |

| Режим работы, смен |

2 |

| Действительный фонд времени работы оборудования, ч. |

3925 |

| Эффективный фонд времени рабочего, ч. |

1835 |

| Количество станков, в том числе: (вид, модель, стоимость) |

53 |

| Количество рабочих, чел. (с учетом режима работы) |

106 |

| Количество рабочих на 1-ой операции |

22 |

| Разряд рабочего на 1-ой операции |

2 |

| Количество рабочих на 2-ой операции |

3 |

| Разряд рабочего на 2-ой операции |

2 |

| Количество рабочих на 3-ей операции |

20 |

| Разряд рабочего на 3-ей операции |

3 |

| Количество рабочих на 4-ой операции |

8 |

| Разряд рабочего на 4-ой операции |

4 |

| Количество рабочих на 5-ой операции |

- |

| Разряд рабочего на 5-ой операции |

- |

| Вспомогательные рабочие по принадлежности (ремонтники и др.) |

4 |

| Руководители, специалисты |

2 |

| Служащие |

2 |

| Стоимость основных производственных фондов, у.е. |

376390 |

| Стоимость производственных площадей, у.е. |

2104398 |

| Стоимость транспортных средств, у.е. |

138021 |

| Трудоемкость ремонта, норма-ч. |

326,3 |

| Инвестиционные издержки |

2872525 |

| Основной капитал (капитальные затраты) |

2618809 |

| Чистый оборотный капитал |

253716 |

8. Себестоимость продукции

8.1 Исходные положения

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства (работ, услуг) природных ресурсов, сырья, материалов, а также других затрат на ее производство и реализацию.

8.2 Материалы с учетом возвратных отходов

В статью "Материалы с учетом возвратных отходов" включается стоимость материалов См (у.е./т) по тому или иному процессу изготовления продукции за вычетом возвратных отходов.

, (8.1) , (8.1)

где n – число видов материалов, применяемых при изготовлении изделия;

gi

- норма расхода материала i-того вида на изделие, кг/шт;

Цмс

–цена 1т материала i-го вида, у.е./т;

Ктз

– коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов i-го вида (принимается равным 1,05-1,08);

goi

– количество используемого (реализуемого) отхода материала i-го вида при изготовлении изделия, кг/шт;

Цос

– цена 1т отходов i-го вида материала, у.е./т .

Материал – СТ20ХГТ ГОСТ4543-71

Таблица 8.2.1 Исходные данные по сырью и материалам

| Наименование материала |

Наименование заготовки |

Масса заготовки, кг. |

Масса детали, кг. |

Цена

материала,у.е.

|

Цена отходов у.е. |

| СТ. 20ХГТ ГОСТ 4543-71 |

ПРУТОК Д60 |

4,4 |

2,6 |

151,0 |

28,1 |

См

= (151*4,4*1,06-28,1*2,6)*792000= (704,26-73,06)*792000=499 910,4 у.е.

8.3 Топливо, энергия на технологические цели

В статью "Топливо и энергия на технологические цели" включаются затраты на все виды непосредственно расходуемых в процессе производства изделий топлива и энергии как полученные со стороны, так и выработанные самой организацией:

1) силовую электроэнергию;

2) технологическую электроэнергию;

3) энергоносители: пар, горячая и холодная вода, сжатый воздух, кислород, расходуемые для технологических нужд, и т.д.;

4) топливо;

5) освещение цеха.

Количество технологического топлива, электроэнергии, кислорода, сжатого воздуха и т.д. рассчитывается исходя из их годового расхода, предусмотренного технологическим процессом.

Цены и тарифы (данные организации, периодическая печать, Интернет, задаются преподавателем).

Затраты на различные виды энергии, топлива и воду (пар, сжатый воздух, газ, кислород и др.), связанные с содержанием и эксплуатацией оборудования определяются исходя из их годового расхода и соответствующих цен.

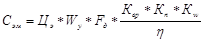

Затраты на энергию определяются по двухставочному тарифу исходя из установленной мощности всех электроустановок и количества израсходованной электроэнергии за год. Плата за установленную мощность приближенно может быть определена по формуле:

Сэм

= Ц*Wу

*Квр

*Кn

*Kw

, (8.2)

Плата за потребляемую энергию по формуле:

, (8.3) , (8.3)

где Ц – годовая плата за установленную мощность, у.е./кВт;

Цэ

– стоимость 1кВт ч электроэнергии (данные организации, периодическая печать, Интернет, задаются преподавателем), у.е.;

Wу

– суммарная установленная мощность всех электроустановок, кВт;

Квр

– коэффициент одновременности работы оборудования (Квр

=0,7);

Кn

– коэффициент загрузки оборудования по мощности (берется по данным 2-го раздела работы);

Кw

– коэффициент, учитывающий потери энергии в сети (1,03-10,03);

η – коэффициент полезного действия электродвигателей (может быть принят равным 0,7 – 0,85);

Fд

– действительный фонд времени работы оборудования, ч.

Сэм = 947*0,0859*3925*(0,7*0,9*1,03)/0,7= 295980 у.е.

С= 295980 +13025,6= 309005,6 у.е.

Затраты на энергоносители (Сэн

) (пар, сжатый воздух, воду и т.д.) определяются по формуле

, (8.4) , (8.4)

Сэн = 25,6+4875+8125=13025,6 у.е.

Элементы затрат на энергоносители рассчитывают по формулам:

(8.5) (8.5)

(8.6) (8.6)

(8.7) (8.7)

где gпар

, gвозд

, gвод

– часовой расход соответственно пара, воздуха, воды,– кг/м, м куб./час, Г.- кал, (данные организации, периодическая печать, Интернет, задается преподавателем (для кузнечно-прессового оборудования: gпар

= 1,05 кг/час.,

gвозд

=более 3,0 м куб./час, gвод

=17 – 45 м куб/час.,).

kтп

– коэффициент, учитывающий тип производства, принимается равным для металлорежущего оборудования: в единичном производстве – 1,0; в массовом – 0,8; для остальных видов оборудования: в единичном производстве – 0,85; в массовом – 1,15.

Цпар

, Цвозд

, Цвод

– стоимость пара, воздуха, воды, у.е. соответственно: Цпар

= 0.06 у.е./ч., Цвозд

= 0,4 у.е./ м куб., Цвод

= 0,1 у.е./м куб. (данные организации, периодическая печать, Интернет, задаются преподавателем);

Спар

= 1,05*1,15*0,06*3925*0,9= 25,6 у.е

С возд

=3*1,15*0,4*3925*0,9= 4875 у.е

С вод

=20*1,15*0,1*3925*0,9= 8125 у.е.

8.4 Фонд оплаты труда работающих

В разделе "Фонд оплаты труда работающих", на основании установленной численности разных категорий работающих структурного подразделения, рассчитываются соответствующие годовые фонды заработной платы, которые затем отражаются в себестоимости продукции (по элементам: основная заработная плата основных производственных рабочих, дополнительная заработная плата основных производственных рабочих, общепроизводственные расходы, общехозяйственные расходы и др.) по направлениям их работы.

Тарифный фонд заработной платы основных производственных рабочих определяется по формуле:

, (8.9) , (8.9)

где Тп

– трудоемкость годовой программы выпуска продукции, норма-ч,

Тп = (6,6+3,85+1,1+0,55)*792000/60= 159720 норма-ч.

Чт

– часовая тарифная ставка по разряду работы, у.е/час(3000 бел.руб. или 1 у.е.).

Зотс

= 159720*1=159720 у.е.

Часовая тарифная ставка рассчитывается исходя из действующей на определенный момент времени месячной минимальной заработной платы по 1 разряду (в соответствии с Законом Республики Беларусь "О минимальной заработной плате и государственных гарантиях в области оплаты труда", устанавливается правительством) тарифного коэффициента с учетом разряда исполнителя на основании Единой тарифной сетки работников производственных отраслей экономики Республики Беларусь и номинального месячного фонда работы рабочего в 1- у смену (при 40 – часовой рабочей недели) – 160 часов.

В тех случаях, когда оборудование, занятое при выполнении данной операции, обслуживается не одним основным производственным рабочим, а бригадой в составе 2 – 3 и более рабочих разных разрядов, следует принимать к расчету средневзвешенную величину тарифной ставки.

Тарифный фонд заработной платы рабочих-повременщиков определяется по формуле:

,(8.10) ,(8.10)

где Фэф

– эффективный фонд времени одного работающего (из баланса рабочего времени), ч;

Rсп

– численность рабочих-повременщиков, чел.

Зотп = 1835*106*1=194510 у.е.

Фонд основной заработной платы, кроме тарифной включает:

а) фонд премий (Зп

): для рабочих сдельщиков – 30-32% от основной заработной платы по тарифу; для рабочих-повременщиков – 23-27% от заработной платы по тарифу;

б) фонд доплат (за работу в ночное время, за руководство бригадой и т.д.), входящих в основную заработную плату.

Фонд доплат может быть принят в цехах с нормальными условиями труда в размере 7,5 – 8% от суммы заработной платы по тарифу (Зотс

или Зотп

) и премий (Зп

), а в горячих и других цехах с вредными условиями труда – 9,5-10,5% от суммы заработной платы по тарифу и премий.

Таким образом, вся основная заработная плата рабочих составит:

а) Для сдельщиков в цехах с нормальными условиями труда

(8.11) (8.11)

Зсд.о

= 1,32*159720 +(159720+0,32*159720)*0,08= 210830+16866 =

= 227670 у.е.

Дополнительная заработная плата рабочих может быть принята в размере 6-10% от основной заработной платы.

Здоп

=227670*0,10=22767 у.е.

Фонд заработной платы РС (Зи

) и служащих (Зсл

) рассчитывается исходя из численности, окладов и среднего числа месяцев работы по следующим формулам:

, (8.12) , (8.12)

,(8.13) ,(8.13)

где Кд

– коэффициент, учитывающий увеличение планового фонда заработной платы за счет доплат (для всех категорий может быть принят равным 1,08);

Си

, Ссл

– среднемесячные оклады РС, служащих: по тарифной сетке работников производственных отраслей экономики Республики Беларусь, по материалам специальной или другой практики, у.е.;

Ми

, Мсл

– соответственно среднее число месяцев работы руководителей, специалистов и служащих (может быть соответственно: 11,2; 11,4;11,6 мес.);

Rи

, Rc

л

– численность соответственно: РС, служащих, чел.

Зи

= 1,08*2*500*11,2 = 12096 у.е.

Здоп

– 12096*0,10=1210 у.е.

Зсл

= 1,08*2*400*11,6 = 10022 у.е.

Здоп

= 10022*0,10=1002 у.е.

Звсп

= 1,08*4*300*11,4= 14774 у.е.

Здоп

= 14774*0,1=1474 у.е.

Результаты расчета годового фонда заработной платы работающих сводятся в табл. 8.1.

Таблица 8.1 – Годовой фонд оплаты труда работающих.

| №№ п/п |

Категории работающих |

Годовой фонд основной заработной платы, у.е. |

Годовой фонд дополнительной заработной платы, у.е. |

Итого,

у.е.

|

| 1 |

Производственные рабочие |

227670 |

22767 |

250437 |

| 2 |

Вспомогательные рабочие |

14774 |

1474 |

16248 |

| 3 |

Руководители, специалисты |

12096 |

1210 |

13306 |

| 4 |

Служащие |

10022 |

1002 |

11044 |

| Всего |

264562 |

26453 |

291015 |

Статья общепроизводственные расходы является комплексной, а расходы – косвенными. Под косвенными (накладными) расходами понимается та часть производственных затрат, которая не имеет прямой пропорциональной связи с отдельными наименованиями производимых деталей в цехе или на участке.

Данная статья формируется из расходов на содержание и эксплуатацию оборудования и расходов по организации, обслуживанию и управлению производством.

По данной статье составляются:

1. Смета расходов на содержание и эксплуатацию оборудования.

2. Смета расходов по организации, обслуживанию и управлению производством.

57497+296382 = 353879 у.е.

Включает следующие статьи затрат:

Амортизация оборудования и транспортных средств.

В статью "Амортизация оборудования и транспортных средств" включается величина годовых амортизационных отчислений, которая определяется по формуле:

, (8.16) , (8.16)

где Цб

j

– балансовая стоимость оборудования j-го вида, у.е.;

На

j

– норма амортизационных отчислений j-го вида основных фондов, %;

р – количество видов оборудования, шт.

А= (2104398+60500)*0,06=129 894 у.е.

Нормы амортизационных отчислений следует принимать по нормативным документам.

Содержание оборудования.

В статью "Содержание оборудования" включаются: стоимость смазочных и обтирочных материалов, стоимость других вспомогательных материалов, расходуемых при текущем обслуживании производственного оборудования; стоимость всех видов энергии и услуг сторонних организаций и вспомогательных цехов всего предприятия по обслуживанию и эксплуатации оборудования.

Затраты на вспомогательные материалы (Свм

) рассчитываются по следующей формуле

(8.17) (8.17)

где Соб

– затраты на обтирочные материалы, у.е.;

Ссм

– затраты на смазочные материалы, у.е.;

Сох

– затраты на охлаждающую эмульсию, у.е.;

Ст

– затраты на вспомогательные материалы, применяемые при термообработке, у.е.;

Соч

– затраты на материалы, применяемые при очистке заготовок, у.е..

Ссэ

– затраты на сварочные электроды, у.е.;

Сп

– затраты на сварочную проволоку, у.е.;

Снэ

– затраты на неплавящиеся сворные материалы, у.е.;

Сф

– затраты на флюсы, у.е.;

Сгз

– затраты на защитный газ, у.е.;

Сдр

– затраты на прочие материалы, у.е.

Затраты на обтирочные материалы

Кз, (8.18) Кз, (8.18)

где Rм

, Rэ

– категории ремонтной сложности соответственно механической и энергетической частей оборудования, рем. ед. (Rм

= 1.9 – 53, Rэ

= 2.5 – 160);

gоб

– среднечасовая норма расхода обтирочных материалов на единицу ремонтной сложности (для единичного производства –1 г, для массового –1,5 г);

Цоб

– Цена 1 грамма обтирочных материалов, у.е (Цоб

=0.06 у.е./г);

С об

= (1,9+2,5)*0,001*0,06*1835*0,9=0,43 у.е.

Затраты на смазочные материалы (Ссм

) – рассчитываются аналогично затратам на обтирочные материалы. Часовой расход смазочных материалов в единичном производстве составляет 5 г на единицу ремонтной сложности, (Ссм

= 0.025 у.е./г).

Затраты на охлаждающую эмульсию

Кз, (8.19) Кз, (8.19)

где gох

– среднечасовой расход охлаждающей эмульсии на единицу

ремонтной сложности механической части оборудования, (gох

» 30 г);

Цох

– Цена 1 кг охлаждающей жидкости, у.е. (Цох =

0,17 у.е/кг).

Сох

=1,9*0,03*0,17*1835*0,9= 16 у.е.

Затраты на вспомогательные материалы, применяемые при термической обработке деталей, m

Ст

= ΣCmci

х Цвсп

х FdхКз , (8.20) i=1

где m – число видов вспомогательных материалов (соль, мыло, сода, аммиак и др.), применяемых при термической обработке;

Cm

с

i

– среднечасовой расход вспомогательных материалы i-го вида, г.

Цвсп

– Цена 1 кг вспомогательных материалов, у.е./кг (Цвсп

=3 у.е.).

Сm

= 0,3*3*1835*0,9= 1486,35 у.е.

Сдр

– затраты на прочие материалы у.е. (1 процент от стоимости основных материалов за вычетом отходов).

Сдр

= 499 910, 400*0,01= 4999 у.е.

С вм = 4999+1486,35+16+0,43= 6500 у.е.

Основная и дополнительная заработная плата вспомогательных рабочих.

В статью "Основная и дополнительная заработная плата вспомогательных рабочих" включаются: заработная плата (в составе основной и дополнительной зарплаты) рабочих, занятых обслуживанием оборудования (ремонтных рабочих, наладчиков, электромонтеров и др.) по табл. 8.1.

Основная и дополнительная заработная плата рабочих – 250437 у.е.

Текущий ремонт оборудования, транспортных средств.

В статью "Текущий ремонт оборудования, транспортных средств" включаются: затраты на текущий ремонт оборудования, транспортных средств, стоимость запасных частей и других материалов и т.д. Затраты на текущий ремонт оборудования и транспортных средств могут быть приняты укрупненно в размере 5-7% от их балансовой стоимости.

Текущий ремонт =(2104398+60500)*0,05= 108 245 у.е.

Износ товарно-материальных ценностей

В статью "Износ товарно-материальных ценностей" включаются: предметы, служащие менее одного года, независимо от их стоимости:

- предметы, стоимость единицы (комплекта) которых на дату приобретения не превышают величину, установленную учетной политикой МФ РБ, в пределах лимита, определяемого МФ РБ:

- предметы (по определенному списку) независимо от их стоимости и срока службы: специальные инструменты, приспособления (инструменты, приспособления целевого назначения, предназначенные для всех типов производств (массового, серийного, единичного,) сменное оборудование (многократно используемое в производстве приспособления не относящиеся к основным средствам и другие, обусловленные специфическими условиями изготовления продукции устройства); технологическая тара (контейнеры для транспортировки отдельных деталей, поддоны и т.д.); специальная (фирменная) одежда, обувь; белье, постельные принадлежности и т.д. (см. отраслевую инструкцию). Определяется по данным организации, нормативно-справочной документации, Интернет, задается преподавателем.

Затраты по данной статье могут быть приняты укрупнено в размере – 10 – 20 % от стоимости инструмента (2 – 5% от первоначальной стоимости оборудования).

Износ = 56477*0,2= 11295 у.е.

Внутрипроизводственное перемещение грузов

В статью "Внутрипроизводственное перемещение грузов" включаются расходы на содержание и эксплуатацию собственных и привлеченных транспортных средств, стоимость смазочных и обтирочных материалов, горючего и т.п. Эти расходы определяются исходя из плановой стоимости 1 часа эксплуатации транспортных средств, действующих на предприятии, либо с использованием усредненных данных, приведенных в разделе 6, либо укрупненно в размере 40% от стоимости транспортных средств.

60500*0,40= 24200 у.е.

Смета расходов на содержание и эксплуатацию оборудования представлена в таблице 8.2.

Таблица 8.2 – Смета расходов на содержание и эксплуатацию оборудования.

| №№ п/п |

Наименование статей |

Сумма, у.е. |

| 1. |

Амортизация оборудования и транспортных средств |

129 894 |

| 2. |

Содержание оборудования |

6500 |

| 3. |

Основная и дополнительная заработная плата вспомогательных рабочих |

16248 |

| 4. |

Текущий ремонт оборудования, транспортных средств |

108 245 |

| 6. |

Износ товарно-материальных ценностей |

11295 |

| 5. |

Внутрипроизводственное перемещение грузов |

24200 |

| 6. |

Всего |

296382 |

Включает следующие статьи затрат:

В статью "Расходы на содержание аппарата управления" включается основная и дополнительная заработную плату руководителей, специалистов, служащих.

13306+11044= 24350 у.е.

В статью "Амортизацию зданий, сооружений" включаются амортизационные отчисления зданий сооружений, которые определяются по

формуле 8.11.

376390*0,05=18819 у.е.

В статью "Содержание зданий, сооружений" включается стоимость: материалов, топлива и энергии, воды и пара на хозяйственные нужды, которые можно определить приближенно, исходя из размера производственной площади цеха (отделения) в м2

и норматива этих расходов: 12,5 у.е./м2

при работе в 2 смены и 17,5 у.е./м2

– при работе в 3 смены.

12,5*537,7=6721 у.е

В статью "Текущий ремонт зданий и сооружений" включаются затраты, связанные с текущим ремонтом зданий и сооружений, которые укрупнено принимаются в размере 1,5 – 3,0% от их стоимости.

376390*0,015=5645 у.е.

В статью "Испытания, опыты, исследования, рационализация и изобретательство" включаются затраты, связанные с проведением испытаний, опытов, исследований, рационализаторскими и изобретательскими предложениями по производству продукции, которые укрупнено принимаются в размере 2,0 – 3,0 у.е. на одного работающего в год.

112*3,0=336 у.е.

В статью "Охрана труда" включаются затраты, связанные с охраной труда на производстве, которые укрупнено принимаются в размере 1,0 – 2,0 у.е. на одного работающего в год.

112*2,0= 224 у.е.

В статью "Прочие расходы" включаются затраты, не связанные с вышеперечисленными, которые могут быть приняты укрупнено в размере 2 – 2,5% от общей суммы расходов (см. табл. 8.3. сумма пп. 1…6).

(24350+18819+6721+5645+336+224)*0,025 = 1402 у.е.

Смета расходов по организации, обслуживанию и управлению производством приведена в таблице 8.3.

Таблица 8.3 – Смета расходов по организации, обслуживанию и управлению производством.

| № № п\п |

Наименование статей |

Сумма, у.е. |

| 1. |

Содержание аппарата управления |

24350 |

| 2. |

Амортизация зданий, сооружений |

18819 |

| 3. |

Содержание зданий, сооружений |

6721 |

| 4. |

Текущий ремонт зданий, сооружений |

5645 |

| 5. |

Испытания, опыты и исследования, рационализация и изобретения |

336 |

| 6. |

Охрана труда |

224 |

| 7. |

Прочие расходы |

1402 |

| 8. |

Всего |

57497 |

В статью "Отчисления на социальные нужды" включаются: отчисления в фонд социальной защиты населения, в госстрах от несчастного случая по установленным законодательством нормам.

Величину отчислений на социальные нужды, относимых на себестоимость, укрупнено можно определить по формуле:

,(8.30) ,(8.30)

где ФЗПц

– фонд заработной платы всех работников подразделения, у.е. (см. табл.8.1.);

Кн

i

–– коэффициент, учитывающий отчисления от фонда заработной платы всех работников подразделения (в 2010 г. отчисления в фонд социальной защиты населения – 34 %, соцстрах 0,03 – 1,05 % в зависимости от отраслевой принадлежности).

Зн

=0,35*291015 =101855 у.е.

8.7 Общехозяйственные расходы

Статья общехозяйственные расходы является комплексной. По данной статье составляется смета общехозяйственных расходов аналогично смете общепроизводственных расходов, но расходы в целом по организации.

Данная смета состоит из следующих разделов:

1. Расходы на управление организацией, в том числе:

2. Общехозяйственные расходы, в том числе:

содержание персонала неуправленческого характера;

амортизация зданий, сооружений, инвентаря;

износ нематериальных активов;

содержание и ремонт зданий, сооружений, инвентаря, общепроизводственного назначения;

производство испытаний, опытов, исследований, содержание общепроизводственных лабораторий;

расходы на изобретательство технических усовершенствований и рационализаторские предложения;

услуги сторонних организаций для проведения НИОКР;

охрана труда;

содержание противопожарной и сторожевой охраны;

подготовка кадров;

организационный набор рабочей силы;

представительские расходы по нормам;

охрана окружающей среды;

прочие расходы.

3. Сборы и отчисления в том числе: налоги, сборы, прочие обязательные отчисления и платежи.

4. Общепроизводственные непроизводственные расходы в том числе:

потери от простоев по внутрипроизводственным причинам;

недостатки материалов и продукции на внутрипроизводственных складах при отсутствии виновных.

Статья общехозяйственные расходы рассчитывается в процентах к основной заработной плате основных производственных рабочих или в процентах к цеховой себестоимости.

0,5*250437=125219 у.е.

В данную статью включается стоимость окончательно забракованной продукции (работ, услуг), затраты по исправлению брака, затраты по ремонту проданной с гарантией продукции сверх установленных норм, затраты на гарантийный ремонт в период гарантийного срока. Расчет ведется по данным организации (укрупнено 3 процента от стоимости основных материалов за вычетом расходов).

499 910, 4 *0,03= 14 997 у.е.

В данной статье планируются и учитываются затраты на гарантийное обслуживание и ремонт продукции. К ним относятся расходы организации на содержание персонала, обеспечивающей нормальную эксплуатацию изделий у потребителя в пределах установленных гарантийным сроком (инструктаж, техническое обслуживание, наладка, проверка правильности использования изделия и др.) и гарантийному ремонту этих изделий в соответствии с установленными нормами и т.д. Расчет ведется по данным организации (укрупненно 10 процентов от п.п. 1-7 см. табл. 8.4).

1655303*0,10= 16553 у.е.

Статья коммерческие расходы является комплексной. По ней составляется смета расходов, в состав которой входят расходы на тару, упаковку, транспортировку выпускаемой продукции, заработная плата рабочих, занимающихся упаковкой, транспортировкой и др. Укрупненно данная статья рассчитывается в процентах к основной заработной плате основных производственных рабочих или в процентах к цеховой себестоимости (5 процентов от п.п. 1-9, см. табл. 8.4).

0,05*1671856 =83593 у.е

8.11 Отчисления в инновационный фонд

Отчисления в инновационный фонд производятся в размере 0,3 % от суммы производственной себестоимости и коммерческих расходов.

1755448,8* 0,003=5266 у.е.

Себестоимость годового выпуска продукции представлена в таблице 8.4.

Таблица 8.4 – Себестоимость годового выпуска продукции

| №№ п/п. |

Наименование статей затрат |

Величина затрат, у.е. |

| 1. |

Сырье и материалы |

499 910, 4 |

| 2. |

Топливо, энергия на технологические цели |

309005,6 |

| 3. |

Основная заработная плата основных производственных рабочих |

227670 |

| 4. |

Дополнительная заработная плата основных производственных рабочих |

22767 |

| 5. |

Общепроизводственные расходы в т.ч.: |

353879 |

| 5.1. |

Расходы по содержанию и эксплуатации оборудования |

296382 |

| 5.2. |

Расходы по организации, обслуживанию и управлению производством |

57497 |

| 6. |

Налоговые отчисления на социальные нужды |

101855 |

| 7. |

Общехозяйственные расходы |

125219 |

| 8. |

Технологические потери |

14 997 |

| 9. |

Прочие производственные расходы |

16553 |

| 10. |

Коммерческие расходы |

83593 |

| 11. |

Отчисления в инновационный фонд |

5266 |

| Итого полная себестоимость проектного варианта |

1760715 |

| Итого полная себестоимость базового варианта |

2024822 |

Примечание: себестоимость проектного варианта (Спр.) составляется на основании расчета р. 8. Себестоимость базового варианта (Сб.) определяется на основании данных организации, задается преподавателем (укрупнено Сб. = Спр. х 1,15)

9. Годовой объем продукции в отпускных ценах

При определении годового объема продукции в отпускных ценах принято упрощение, которое уменьшает трудоемкость расчетов, но не снижает точность определения величины чистой прибыли. Суть упрощения состоит в следующем: при расчете годового объема выпуска продукции в отпускных ценах в себестоимость продукции не включаются составляющие, которые тождественны по величине. К тождественным составляющим относятся: налоги и сборы, неизменные по величине во всех вариантах с равным выпуском продукции: налог на землю (устанавливается по конкретным ставкам для землепользователей и собственников земельных участков в зависимости от их места расположения и категорий земель); экологический налог (устанавливается Советом министров по представлению специально на то уполномоченных государственных органов по конкретным ставкам на следующие объекты: объемы добываемых из земли ресурсов; объемы перерабатываемых нефти и нефтепродуктов; объемы вводимых в окружающую среду выбросов (сбросов), загрязняющих веществ), являющиеся условно-постоянными, и другие выплаты, рассчитанные пропорционально объему выпуска продукции.

Величина налогов на недвижимость, прибыль, зависит от применяемой техники и технологии. Выплаты организаций по этой группе налогов рассчитываются прямым счетом по каждому рассматриваемому варианту.

Годовой объем продукции по рассматриваемым вариантам с учетом принятых упрощений определяется (по базовому варианту) по формуле:

, (9.1) , (9.1)

где Qб

– годовой объем продукции в условных отпускных ценах по базовому варианту, у.е.;

Сб

– себестоимость годового объема продукции по базовому варианту, у.е;

Пб

– прибыль общая по базовому варианту, у.е.;

Нк

– налоги косвенные по базовому варианту, у.е.

Для выполнения расчетов используется информация по организации, отрасли (базовому варианту), представленная в таблице 9.1.

Таблица 9.1 – Исходная информация (организация, базовый вариант)

| Информация по предприятию, отрасли |

Показатели

1 вариант (базовый)

|

| N |

объем производства в натуральном и стоимостном выражениях |

792000 |

| И |

величина инвестиционных издержек, у.е. |

2441646 |

| Фо

|

основные производственные фонды, у.е. |

2225988 |

| С |

себестоимость, у.е. |

2024822 |

| Q |

объем выпуска продукции в условных отпускных ценах, у.е. |

2542062 |

| Нк

|

налоги косвенные, у.е. |

11035 |

| Нп

|

налог на прибыль, у.е. |

116154 |

| Пч

|

чистая прибыль предприятия, у.е. |

367821 |

| Р |

рентабельность продукции, % |

25% |

| hнед

|

ставка налога на недвижимость |

1% |

| hп

p

|

ставка налога на прибыль |

24% |

При отсутствии информации по организации (если внедряется принципиально новая техника (технологический процесс), т.е. отсутствует базовый вариант), необходимо рассматривать несколько ее вариантов. Один из них принимается за базовый.

Определение годового объема выпуска продукции в условных отпускных ценах производится по форме таблице 9.2.

Таблица 9.2 – Определение годового объема продукции в условных отпускных ценах, у.е.

Пбаз

=0,25*2024822=506205 у.е.

Ппр

=0,29*1760715=510607 у.е.

Ннедв баз

=2225988*0,01=22230 у.е.

Н недв.пр

= 2618809*0,01=26188 у.е.

Пн. баз

.= 506205-22230= 483975 у.е.

Пн. пр.

= 510607-26188= 484419у.е.

Нп.баз

= 483975*0,24= 116154 у.е.

Нп.пр

=484419*0,24=116260 у.е.

Пч баз.

= 483975-116154=367821 у.е.

Пч пр

. = 484419 – 116260 =368159 у.е.

Нкосв. баз

=367821*0,03= 11035 у.е.

Нкосв.пр

= 368159*0,03= 11045 у.е.

Ц баз

=2024822+506205+11035= 2542062 у.е.

Цпроект

= 1760715+510607+11045=2282367 у.е.

При формировании отпускной цены на единицу продукции по вариантам можно использовать таблицу 9.4.

Таблица 9.4 – Схема формирования отпускной цены на единицу продукции

10. Основные показатели и оценка эффективности проектного варианта

10.1 Рентабельность по чистой прибыли

Рентабельность инвестиционных издержек по чистой прибыли (Р) характеризует относительный годовой прирост собственности предприятия при определенном варианте. Она определяется по формуле

, (10.1) , (10.1)

где Пч

– годовая чистая прибыль при определенном варианте инвестиционных издержек, у.е.;

И – величина инвестиционных издержек при определенном варианте, у.е.

Рбаз

= 367821/2441646*100=15%

Рпр

=368159/2872525*100=12%

10.2 Годовой экономический эффект

Годовой экономический эффект характеризует годовой прирост прибыли в сравнении с возможностью получения прибыли по банковским процентам и определяется по формуле:

,(10.2) ,(10.2)

где Бр

– реальный банковский процент за пользование кредитом, в десятичном виде:

,= 0,10-0,07/0,5=0,6 (10.3) ,= 0,10-0,07/0,5=0,6 (10.3)

где Нс

– номинальная процентная ставка (в долях единицы) – ставка, устанавливаемая Национальным банком Республики Беларусь;

Iц

– индекс цен (в долях единицы) – прогнозируемый годовой индекс роста потребительских цен (произведение индексов цен по месяцам);

Ти

– темп инфляции – показатель прироста, определяемый как разность между индексом цен и единицей. Если в условиях высокого уровня инфляции реальная ставка принимает отрицательное значение, в качестве номинальной процентной ставки используется ставка дохода по ценным бумагам (депозитам).

Годовой экономический эффект, характеризующий дополнительную прибыль от инвестирования средств в определенный вариант в сравнении с вариантом, принятым за базовый, определится по формуле:

,(10.4) ,(10.4)

где Рб

– рентабельность инвестиций по чистой прибыли в I-ом (базовом) варианте в десятичном виде.

Э =368159 -0,12*2872525=23456у.е

10.3 Период возврата инвестиционных издержек

Ориентировочный период возврата инвестиционных издержек в определенном варианте – это срок в годах, который определяется по формуле:

, (10.5) , (10.5)

Тбаз

=2441646/367821=6,6

Тпр

=2872525 /368159=7,8

Определение срока окупаемости должно производиться с учетом разной ценности рубля (у.е.) сегодняшнего и завтрашнего.

10.4 Критерии конкурентоспособности проектируемого варианта

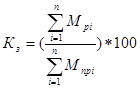

1. Экономическая целесообразность инвестиционных издержек обеспечивается при условии выполнения неравенства

,29≥0,6 (10.7) ,29≥0,6 (10.7)

2. Сравнительная целесообразность проектируемого технического решения обеспечивается при условии выполнения неравенства

, 29%=29% (10.8) , 29%=29% (10.8)

где Рор

– реальная среднеотраслевая рентабельность;

, 29%≥19% (10.9) , 29%≥19% (10.9)

где Рбр

– реальная рентабельность по чистой прибыли (остающейся в распоряжении организации в I-ом (базовом) варианте).

= 506205/2441646*1,05=0,19 (10.10) = 506205/2441646*1,05=0,19 (10.10)

где Пб

– годовая прибыль, остающаяся в распоряжении организации по I-му (базовому) варианту, у.е.;

Иб

– годовые инвестиционные издержки организации по I-му (базовому) варианту.

3. Вероятность возврата кредита обеспечивается неравенством:

, 7,8≤10 (10.11) , 7,8≤10 (10.11)

Т – период возврата инвестиционных издержек в определенном варианте;

Туб

– период возврата инвестиций, установленный банком.

10.5 Технико-экономические показателивариантов

Технико-экономические показатели вариантов представлены в таблице 10.1.

Таблица 10.1 – Технико-экономические показатели вариантов.

| Показатели |

Номер раздела |

Варианты |

| Первый (базовый) |

Второй

(проектный)

|

1. Годовой объем выпуска продукции:

- в натуральном выражении, шт. (т)

- в стоимостном выражении, у.е.

|

1

9

|

673200

2542062

|

792000

2282367

|

| 2. Инвестиционные издержки, у.е. |

7 |

2441646 |

2872525 |

| 3. Чистый оборотный капитал, у.е. |

7 |

215658 |

253716 |

| 4. Основные производственные фонды, у.е. |

7 |

2225988 |

2618809 |

| 5. Амортизационные отчисления, у.е. |

8 |

15996 |

18819 |

| 6. Численность работающих, чел. |

8 |

95 |

112 |

| 7. Фонд оплаты труда работающих, у.е. |

8 |

247363 |

291015 |

| 8. Среднемесячная заработная плата одного работающего, у.е. |

8 |

217 |

217 |

| 9. Производительность труда одного работающего, у.е./чел. |

10 |

92633986 |

7056734 |

| 10. Фондоотдача, у.е./у.е. |

10 |

395 |

301 |

| 11. Фондоемкость, у.е./у.е. |

10 |

0,002 |

0,003 |

| 12. Фондовооруженность, у.е./чел. |

10 |

23431 |

23382 |

| 13. Выпуск продукции с 1 м2

производственной площади, шт./м2

|

4 |

1251 |

792000/537,7=1473 |

| 14 .Себестоимость единицы продукции, у.е. |

8 |

3 |

2,2 |

| 15. Себестоимость годового объема выпуска продукции, у.е. |

8 |

2024822 |

1760715 |

| 16. Сумма налоговых выплат и отчислений, у.е. |

9 |

11035 |

11045 |

| 17. Рентабельность по чистой прибыли, % |

9 |

25 |

29 |

| 18. Общая (балансовая прибыль), у.е. |

9 |

506205 |

510607 |

| 19. Чистая прибыль, у.е. |

9 |

367821 |

368159 |

| 20. Период возврата инвестиционных издержек, лет |

10 |

6,6 |

7,8 |

Вывод: по результатам расчетов в таблице 10.1 можно сказать, что проектируемый вариант является выгодным, об этом свидетельствует более высокая рентабельность, отрицательным моментом является более продолжительный срок окупаемости инвестиций.

Список использованных источников

1. Поддерегина Л.И., Гайнутдинов Э.М. Поддерегин Е.В. Производственный менеджмент. Учеб.-метод. пособие. – Минск: БНТУ, 2006. – 255 с.

2. Клягин В.И., Сабиров С.А. Типовые системы технического обслуживания и ремонта металло- и деревообрабатывающего оборудования. –М.: Машиностроение, 1998. – 472 с.

3. Полещук И.И. Ценообразование и маркетинг. –Мн.: ООО МИСАНТА, 2002. – 132 с.

4. Прейскуранты: 01-01. Оптовые цены на металлы. 18-01. Оптовые цены на станки металлорежущие. 18-05. Оптовые цены на инструмент. 15-01. Оптовые цены на машины электрические, электрооборудование.

5. Расчет экономической эффективности новой техники: Справочник. – 2-е изд., перераб. и доп./Под ред. Великанова К.Н. –Л.: Машиностроение. Ленингр. отд-ние, 1998. – 456 с.

6. Современная экономика. Лекционный курс. Многоуровневое учебное пособие./Под ред. д.э.н., проф. Момедова О.Ю. –Ростов-на-Дону: Феникс, 2000. – 544 с.

7. Фатхутдинов Р.А. Производственный менеджмент: Учебник. – 2-е изд. –М.: ЗАО "Бизнес-школа" Интел-синтез, 2000. – 464 с.

8. Фатхутдинов Р.А. Организация производства: Учебник. –М.: ИНФРА-М, 2003. – (серия "Высшее образование").

9. Казанцев А.К., Серова Л.С. Основы производственного менеджмента: Учебное пособие. –М.: ИНФРА-М, 2002. – 348 с.

10. Туровец О.Г., Попов В.И., Родионов В.Б. Организация производства. –М.: Экономика и финансы, 2002. – 452 с.

11. Фатхутдинов Р.А. Производственный менеджмент: Учебник. – 3-е изд. перераб. и доп. –М.: Издательство торговля и корпорация "Дашков и К", 2002. – 472 с.

12. Производственный менеджмент. Управление предприятием: Учеб. пособие/С.А. Пелех, А.И. Гоев, М.И.Плотницкий и др., Под ред. проф. С.А.Пелеха. –Мн.: БГЭУ, 2003. – 555 с.

|