МІНІСТЕРСТВО ОСВІТИ Й НАУКИ УКРАЇНИ

ЗНТУ

кафедра ___________________________________

КУРСОВА РОБОТА

по предмету:____________________________________________________

на тему:________________________________________________________

Виконав(ла): ст. _______________________

гр.________________________

Номер залікової книжки: __________________________

Дата здачі на перевірку: «____»______________200__г

Керівник: __________________________

Запоріжжя - 2010

Вступ

1. Корпоративне управління на сучасному етапі

1.1 Становлення й розвиток поняття «корпоративне управління»

1.2 Система корпоративного управління на Україні

1.3 Приклад ефективності діяльності американські корпорації

2. Тенденції розвитку корпоративного сектору на Україні

2.1 Корпоративний сектор

2.2 Кодексу корпоративного управління

2.3 Корпоративне управління в банківському секторі

2.4 Суб`єкти та об`єкти корпоративного контролю в умовах трансформації економіки

3. Корпоративне управління на прикладі ВАТ “Дніпроенерго”

3.1 Загальна характеристика компанії: структура і види діяльності

3.2 Юридичний статус

3.3 Структура управління, персонал

3.4 ВАТ “Днепроэнерго” на енергетичному ринку України, конкуренція, мобілізація фінансових ресурсів компанії

Висновки

Література

управління персонал ринок корпоративний

Термін "корпоративне управління", незнайомий більшості менеджерів ще три-чотири роки тому, придбав останнім часом величезну популярність. Правда, інтерес до цієї теми в більшості практиків, а також у державних чиновників почав вгасати після успішного написання Кодексу корпоративного поводження й закінчення рекламної кампанії із цього приводу. Причини вгасання інтересу в цих груп різні. Автори кодексу, очевидно, упевнені, що він зробив нас істотно більше "правильні й корпоративними", практики усе більше сумніваються в тім, що "корпоративне управління", пропагандуєме кодексом, може хоч якось допомогти їм у рішенні поточних проблем.

У той же час для більшості з нас як безпосередньо сам термін "корпоративне управління", а також те, що під цим мається на увазі, поки що не стали більше зрозумілими, чим переклад на росіянин шаманських заклинань аборигенів Нової Землі. Ця область асоціюється або зі словами "менеджмент", управління (корпорацією, тобто компанією), або із чимсь зовсім закордонним, що не має до нашої рідної дійсності ніякого відношення. Коли ми чуємо про компанії, які починають приділяти увагу відносинам з інвесторами, робити "реверанси" дрібним акціонерам, ми найчастіше списуємо це на витрати виходу "блакитних фішок" на західні ринки капіталів і думаємо, що насправді діловим людям ніколи займатися подібною дурницею. Спробуємо розібратися, у чому причина такого відношення й чи дійсно все саме так.

Перше - це термінологічна плутанина. Англійською мовою термін "корпоративне управління" звучить як "corporate governance", а всі, хто хоч небагато розбирається в англійському, повинні розуміти, що "governance" і "management" розрізняються за змістом істотно. У російському таких розходжень ні, і слово "управління" кожний трактує так, як підказують його досвід і кваліфікація, і найчастіше - як "управління корпорацією"... Тобто управління в змісті керівництво людьми й забезпечення діяльності. А що до корпорацій - так це взагалі предмет окремої розмови, тому що такої організаційно-правової форми в нашому законодавстві немає. Тому на семінари по тематиці корпоративного управління приходять люди, що бажають більше довідатися, наприклад, про постановку регулярного менеджменту або про роботу маркетингових відділів.

Отже, далі ми будемо мати на увазі під сферою корпоративного управління систему взаємин і взаємодії між менеджерами компанії і її власників (акціонерами/інвесторами) з питань забезпечення ефективності діяльності компанії й захисту інтересів власників, а також інших зацікавлених сторін (кредиторів, партнерів, клієнтів, персоналу компанії, регіональної влади й т.д.). Таким чином, головне тут - "corporate governance" і "corporate management". Крім того, корпорація або корпоративні відносини при такім розумінні можуть матися на увазі скрізь, де є поділ власності й управління. Учасниками корпоративних відносин стають, у широкому розумінні, як безпосередньо власники, наймані менеджери й члени рад директорів, так і "зацікавлені кола" в особі держави, інвесторів, найманого персоналу компанії, а також постачальники й споживачі.

Друге - злий жарт зіграла рекламна кампанія кодексу, а також роз'яснення й публікації, що пішли після його виходу, загальний лейтмотив яких: "Якщо ви хочете залучити інвесторів, особливо іноземних, якщо ви хочете, щоб ваші акції купували, - робіть так...". При цьому акцент був на формальній стороні питання - наприклад, на написанні власних кодексів у компаніях або на впровадженні незалежних директорів у раду, а не на змістовних аспектах. Реальна ситуація в компанії, взаємини учасників корпоративних відносин, а також реальні проблеми цих взаємин залишилися "за кадром". А що робити, якщо компанія біжить від інвесторів як чорт від ладану або є ТОВ? Яке відношення тоді має до неї кодекс? Відповіді на ці питання не були дані. Результат - сформувалися дві помилкових думки: перше - система корпоративних відносин - це "потемкінське село", що споруджується менеджерами для акціонерів і інвесторів іміджу заради, друге - це "щось", необхідне тільки для тих, хто з якої-небудь причини змушений шукати інвесторів або розміщати акції на відкритому ринку, тобто для "обраних". На той факт, що грамотно побудована система корпоративних відносин - найважливіша ланка в забезпеченні ефективності практично будь-якої компанії, чомусь забули звернути увагу.

Третє - зовсім неправильно говорити, що кваліфікація наших менеджерів і власників настільки низка, що вони не розуміють проблем, що виникають у процесі їхньої комунікації й взаємодії. Навпроти, при обговореннях вони готові ділитися своїм досвідом, формулюють питання, які в них виникають, і намагаються звести все в деяку систему понять і цінностей, що дає їм подання про найкращий варіант корпоративних відносин стосовно до їхньої організації або до організацій взагалі. Багато хто уявляють собі проблематику "агентських конфліктів", знають про розходження цілей менеджменту й власників, деякі розбираються в системі термінів корпоративних відносин і системі понять, однак для всіх характерно відсутність системи в знаннях. Побудовані на недостатньо систематизованих знаннях спроби створення в компанії нормально працюючої системи взаємин нагадують праці середньовічних алхіміків, зайнятих пошуками філософського каменю й золота й випадковим образом різні елементи, що комбінують. Незважаючи на їх блискучі випадкові відкриття, не зв'язані, щоправда, із зазначеними вище елементами, систематизація знань і створення наукової основи дають істотно могутніший поштовх розвитку.

У країнах, які називають "розвиненими", корпоративне управління - майже наукова область, найтіснішим образом пов'язана із практикою. У цій області накопичені величезний досвід і знання, майже що готові рецепти, які дозволяють дозволити безліч проблем (автор ні в якій мері не затверджує, що всі проблеми можуть бути вирішені за допомогою готових рецептів, але якщо без додаткових витрат і зусиль будуть вирішені хоча б деякі, це вже добре). Зовсім не обов'язково йти по "особливому шляху" і "винаходити велосипед".

Міжнародний досвід формування моделей корпоративних відносин не однорідний. У світі існують принаймні три зовсім різних моделі, кожна з яких має зовнішні особливості, але, головне, має власну внутрішню логіку й базові постулати. Формування моделей, які представляють на сьогоднішній день комбінацію ділової практики, правового забезпечення й норм корпоративної етики й культури, відбувалося протягом усього XX століття, а їхній розвиток не припиняється й донині.

В Англії, США, Канаді, Австралії повністю домінує англоамериканська модель, що базується на принципі твердого розмежування власності й управління, розвиненому інституті прав власності. В англо-американському трактуванні власник є єдиним власником прав на компанію. Учасники корпоративних відносин у цих країнах зведені до "вузького кола" - власникам, менеджерам і раді директорів. Втручання держави в справи компаній якщо не неможливо в принципі, те досить обмежено.

Історично зложилося, що англійські й американські компанії залучають інвестиційний капітал на фондовому ринку. Більше того, після кризи 30-х у законодавстві цих країн існує ряд норм, по-перше, прямо заборонним комерційним банкам займатися інвестиційною діяльністю, а по-друге, що обмежують можливість фінансових інститутів володіти великими пакетами акцій компаній. У таких умовах фінансові інститути перетворюються в "портфельних інвесторів", що не володіють достатніми можливостями для втручання в поточне положення справ у компанії. Такі інвестори "голосують ногами" - тобто продають пакет при найменших підозрах на можливі майбутні проблеми. Інвестор, що не володіє можливістю контролювати справи в компанії, украй чутливий до доступності інформації, до всяких зовнішніх проявів неблагополуччя, він вкладе гроші в акції тільки тієї компанії, що доведе своє дружнє розташування до нього.

Уже з вищевикладеного стає очевидно, що для компаній украй важливими є зовнішні атрибути гарного корпоративного управління - відкритість інформації, рада директорів, що відстоює інтереси акціонерів і переважно незалежний склад, що має, і так далі. Здавалося б, менеджмент може сховати від власників реальне положення справ? Є одне "але" - немаловажну роль в існуванні англо-американської моделі грає інститут прецедентного права. Більше того, прецедентне право є необхідною умовою для її існування. Воно дозволяє суспільству сформувати розуміння обов'язків менеджменту стосовно акціонерів - власникам. Суспільство, накопичуючи історію прецедентів, формує, таким чином, "повний контракт".

Країни, у яких діє англо-американська система, є найбільш активними гравцями на міжнародних ринках капіталу й намагаються експортувати свою модель як найбільше для них доступн і зрозумілу всюди, куди направляють інвестиції.

Континентальна європейська модель, навпроти, обмежує в правах власників компанії, ставлячи суспільні й державні інтереси вище інтересів власників, втягує в корпоративні відносини різні групи стейкхолдерів , наприклад банки, кредиторів, трудові колективи, профспілки й громадські організації. Не маючи гнучкість прецедентної системи, європейська модель проте досить ефективно здійснює контроль за компаніями за допомогою строгої фінансової звітності перед кредитними інститутами, державного втручання, а також залучення різних груп стейкхолдерів у структуру управління компаніями.

У Європі не відбулося поділу інвестиційних і комерційних банків, крім того, безпосередньо самі банки не обмежені в праві збирати контрольні пакети акцій компаній, ставати практично повноправними її власниками. Традиційним головним джерелом інвестиційного капіталу для європейської компанії є банк. Це не виходить, що фондовий ринок повністю втрачає роль джерела інвестиційних грошей, однак його оборот істотно нижче, ніж в англо-американській системі.

Якщо в англо-американській системі менеджер відповідає перед власником, то в європейської його відповідальність як би виникає з надр компанії, стає втіленням суспільної моделі компанії як організації грамотно керовані, враховуючі інтереси суспільства.

Європа, особливо Німеччина, традиційно дотримується двопалатної системи організації ради директорів, що практично повністю відповідає формальній структурі ради директорів, відповідно до російського Закону про акціонерні товариства. Однак верхня палата - наглядацька рада, що не включає в себе представників менеджменту, в обов'язковому порядку складається з "зацікавлених кіл", причому трудовий колектив (не менеджери) повинен займати в ньому домінуюче положення.

Японська модель, що сформувалася під впливом перших двох і враховуючий національний колорит, передбачає взаємне проникнення капіталу й орієнтацію компаній насамперед на загальні корпоративні й державні інтереси. При цьому менеджери компаній повністю їх контролюють, будучи практично єдиними учасниками однопалатної ради директорів.

Кожна модель визначає шлях усунення протиріч відповідно до основних принципів і містить у собі механізми контролю за корпораціями й загальним управлінням корпоративними відносинами з боку суспільства.

Таким чином, як відповістити на запитання, який міжнародний досвід ми можемо застосувати на Україні? Наша правова система відповідає системі європейського (кодифікованого) права. Структура нашої ради директорів практично повністю (формально) повторює аналогічну структуру в європейських країнах. Можливо, нам варто було б піти по шляху Чехії й Угорщини, що повністю перейняли німецьку модель?

А як бути зі слабкою банківською системою, що навряд чи в стані запропонувати компаніям достатні інвестиційні засоби й тим більше не має можливість упоратися із завданням головного контролера? Та й структура власності російських компаній не дає приводів для оптимізму. Скоріше банки стануть власністю великих промислово-фінансових груп, чим навпаки. Крім того, як бути з менеджерами, для яких державний інтерес обмежується сплатою податків і які вважають керовані ними компанії фактично своєю власністю?

Але й це ще не все - основним джерелом закордонного інвестиційного капіталу для російських компаній є саме країни з англо-американською системою корпоративних відносин. Суспільство й бізнес зазнають сильного утиску з їх боку в частині впровадження саме англо-американської практики. Якщо уважно перечитати Кодекс корпоративного поводження, ми знайдемо в ньому істотно більше подібності з аналогічними документами американського походження, чим, наприклад, з європейськими.

Тоді, можливо, нам варто впроваджувати англо-американську практику? Однак наш фондовий ринок не більше сильний, чим наша банківська система, інститут правий власності тільки формується, законодавча система недосконала, і, головне, вона не пристосована до прийняття цієї моделі. Наші менеджери, що сформувалися у твердому конкурентному середовищі, погано розуміють необхідність розкриття інформації, прозорості й дружнього відношення до акціонерів.

У цьому випадку вихід може бути тільки один - необхідно вивчати міжнародний досвід, навчитися досконально розбиратися в тонкощах українських відносин власників і менеджерів і спільно будувати українську модель корпоративного управління, що враховує національні особливості, що відповідає національним інтересам і сприяє економічному росту й процвітанню.

У цей час система корпоративного управління на Україні перебуває в стадії становлення й відбиває риси, властивим моделям акціонерного, банківського, сімейного й державного капіталізму. Для кожного з відповідних способів корпоративного управління характерні свої сильні й слабкі сторони, а також особливості агентських витрат. Звичайно в рамках однієї юрисдикції встановлюється домінування якого-небудь одного способу. Це дозволяє на законодавчому рівні компенсувати його недоліки й характерні агентські витрати. Однак паралельне існування в рамках однієї юрисдикції зовсім протилежних типів управління може привести до зниження ефективності законодавчого регулювання системи корпоративного управління. У даному розділі роботи описуються три основних типи корпоративного управління, а також указується на потенційні протиріччя між ними й можливі наслідки.

Відповідно до стандартного визначення, корпоративне управління - це обраний компанією спосіб самоврядування, що повинен забезпечувати захист прав фінансово зацікавлених осіб, до яких ставляться акціонери, співробітники й кредитори. З теоретичної точки зору, це комплексна система внутрішніх і зовнішніх механізмів, що спрямована на оптимізацію структури агентських відносин з метою здійснення справедливого балансу інтересів різних власників капіталу, ефективного інвестиційного процесу й росту вартості компанії. Однак при порівняльному аналізі різних типів корпоративного управління воно часто розуміється більш широко, як правила розподілу капіталу усередині фірм і між ними. Системою корпоративного управління встановлюється: кому довірено й за допомогою яких інститутів організоване управління розподілом і використанням капіталу в суспільстві, хто інвестує в корпорації, який тип інвестицій вони роблять і як розподіляється прибуток від цих інвестицій. У різних країнах існують різні способи корпоративного управління й, відповідно, різні шляхи акумулювання й розподіли капіталу, які багато в чому визначаються моделлю капіталізму, що одержує переважний розвиток. Дослідники виділяють наступні «моделі» капіталізму й відповідні їм типи корпоративного управління.

Акціонерний капіталізм (Shareholder Capitalism). У найбільш чистому виді акціонерний капіталізм розвинений у США й Великобританії. Населення здійснює заощадження шляхом інвестування в корпоративні акції й облігації. Фірми продають інвесторам цінні папери й на виручені засоби будують заводи, купують устаткування й розвивають технології. Щоб інвестори купили цінні папери, вони повинні вірити, що фірма управляється ефективно й чесно. У цих країнах корпоративне управління перебуває в руках генеральних директорів (СЕО) і інших професійних менеджерів. Інвестори колективно здійснюють моніторинг управління, а ціна акцій відбиває їхній консенсус щодо його якості. Однак дана система має свої витрати. Моніторинг якості корпоративного управління кожної фірми вимагає значних ресурсів у масштабах всієї економіки. Біржі й законодавство країни допомагають знизити їх для інвесторів, вимагаючи, щоб фірми в обов'язковому порядку розкривали фінансову інформацію, і забороняючи менеджерам маніпулювати акціями своїх компаній. Акціонери можуть залучати до судової відповідальності менеджерів, які порушують ці норми. У випадку, якщо менеджери не виконують своїх обов'язків, акціонери-рейдери, отримавши значний пакет акцій компанії, можуть переобрати рада директорів і поміняти керівництво.

Сімейний капіталізм (Family Capitalism) і сімейні бізнеси-групи. Цей спосіб корпоративного управління має давні історичні традиції і є найпоширенішим у світі. Він превалює в багатьох країнах Азії й Латинської Америки, а також широко представлений у таких розвинених державах, як Італія, Швеція, Канада, Франція. При цій моделі капіталізму управління найбільшими корпораціями довірено членам декількох найбагатших родин країни. Капітал акумулюється й розподіляється по сімейних каналах. У країні з функціонуючим фондовим ринком сімейні фірми можуть становити його значну частину, однак контроль над такими бізнесами-групами завжди залишається в руках членів родини.

Банківський капіталізм (Bank Capitalism). У даній системі населення здійснює заощадження за допомогою банківських депозитів. Потім банки видають кредити компаніям на розвиток їхнього бізнесу. Банки також можуть інвестувати в компанії за допомогою прямої покупки їхніх акцій і облігацій. При такій моделі капіталізму моніторинг корпоративного управління в компаніях здійснюється представниками банку. Якщо банкіри не задоволені якістю управління, вони можуть відмовити компанії в кредиті й позбавити її доступу до капіталу. При правильних рішеннях банкірів система характеризується ефективним розподілом капіталу. Однак якщо кілька ключових банків самі страждають від поганого корпоративного управління, те негативні наслідки для всієї економіки можуть бути досить серйозними. Банківський капіталізм забезпечив швидкі темпи росту в післявоєнній Німеччині і Японії.

Державний капіталізм (State Capitalism). При даній системі населення здійснює заощадження за допомогою сплати податків, а капітал для розвитку бізнесу надає держава. Співробітники державного апарата контролюють керівництво корпорацій. Як приклад можна привести фашистські режими в Німеччині, Італії, мілітаристський режим у Японії. Більше демократичні варіанти державного капіталізму зіграли значну роль у промисловому розвитку Канади, Індії, Японії. Якщо державні чиновники є чесними й компетентними, вони можуть сприяти оптимальному прийняттю рішень корпораціями. Однак якщо чиновники мають недостатні здатності й знаннями або приймають рішення в інтересах окремих груп, те це може викликати значні відхилення від коректного управління в корпораціях.

Для кожного типу корпоративного управління характерна своя форма агентських витрат. Вони виникають, коли права власності в корпорації відокремлюються від прав контролю. Права власності виражаються в участі в акціонерному капіталі корпорації й проявляються в правах на грошові потоки, генеруємі корпорацією. Права контролю проявляються в реальному управлінні корпорацією й участі в прийнятті основних корпоративних рішень. Хоча в будь-якій країні одночасно існують різні способи корпоративного управління, у рамках однієї юрисдикції найчастіше встановлюється превалювання якого-небудь одного.

Американські корпорації мають, як правило, однорівневу структуру власності. Розглянемо як приклад типову американську корпорацію Minnesota Mining and Manufacturing Company (ЗМ). Компанія має 390 млн акцій, 99% яких належать акціонерам, що приобрели їх на публічному фондовому ринку. Акціонерами компанії є як окремі особи, так і інвестиційні фонди. Приблизно 1,5 млн акцій, або менш 1%, належать інсайдерам компанії - менеджерам і членам ради директорів. Самим великим акціонером є інвестиційна компанія, що володіє 30 млн, або 7,7% всіх акцій. Тільки вона має досить великий пакет акцій для обов'язкової реєстрації в Комісії з коштовних паперів і бірж (SEC). Родини засновників не грають ніякої ролі в управлінні компанією, а приналежна їм частка акцій настільки мала, що не вимагає реєстрації в SEC. Бізнесів-груп практично немає. Фірми, що пройшли лістинг на біржі, як правило, не володіють на постійній основі акціями інших фірм, що мають лістинг на біржі.

Індивідуальні акціонери мають права на грошові потоки й формальні права контролю. Однак реальні права контролю належать менеджерам компанії

Компанія фінансується численними акціонерами, а управляється професійними менеджерами. Відповідно до американської моделі, корпоративний пристрій є економічно ефективним, якщо воно генерує максимально можливий прибуток для всіх фінансово зацікавлених осіб: акціонерів, кредиторів, співробітників, клієнтів, податкових органів, а також людей, чиє положення може бути порушено діяльністю корпорації. Однак оскільки контракти корпорації з усіма фінансово зацікавленими сторонами, крім акціонерів, є чітко певними і юридично зафіксованими, то ефективність корпоративного пристрою оцінюється по максимізації акціонерної вартості корпорації.

Основне джерело проблем корпоративного управління в американській моделі - дисперсне (роздроблене) володіння акціями. Передбачається, що менеджери (агенти) повинні діяти в інтересах власників-акціонерів фірми. Але оскільки акціонери є дисперсними, тобто кожний володіє тільки невеликим пакетом акцій, то в них немає достатньої мотивації для активної участі в контролі над менеджерами. Тому реальний контроль над корпорацією зосереджує в руках менеджерів, які починають діяти у власних інтересах. У цьому випадку вважається, що фірма має агентські витрати. Це знижує мотивацію інвесторів робити вкладення, що обмежує діяльність фірми й приводить до значного подорожчання вартості капіталу. Існують п'ять основних способів рішення проблеми дисперсних акціонерів і пов'язаних із цим агентських витрат.

Сполучення інтересів менеджерів і акціонерів шляхом розробки мотиваційних контрактів для менеджерів і одержання ними пакетів акцій. Цей спосіб полягає в структуруванні оплати топ-менеджерів таким чином, щоб їхні інтереси збігалися з інтересами акціонерів. Найчастіше оплата топ-менеджера складається із трьох частин: базова зарплата, бонус, пов'язаний з короткостроковими результатами діяльності компанії (за результатами річної фінансової звітності), і опціони, чия вартість визначається довгостроковою ефективністю компанії. Крім цього, топ-менеджери одержують у власність пакет акцій компанії.

Уважається, що вартість фірми повинна підвищуватися в міру збільшення частки акцій у власності менеджерів, тому що вони починають приділяти цьому більше уваги. Однак, як показали численні дослідження, ріст вартості фірми відбувається, тільки якщо топ-менеджери володіють незначною кількістю акцій. При подальшому збільшенні пакета акцій відбувається так званий ефект «обкопування», тобто менеджери починають почувати себе захищеними від тиску з боку інших акціонерів.

Моніторинг топ-менеджер про у незалежним від них радою директорів. Іншим способом рішення проблеми дисперсного володіння акціями є формування ради директорів, що представляє інтереси акціонерів і якому підзвітні топ-менеджери. Наявність ради директорів є обов'язковим для реєстрації компанії в корпоративній формі, а наявність незалежних директорів - необхідною умовою лістингу компанії на біржі. Акціонери делегують свої права раді директорів, що здійснює контроль над корпорацією. Рада директорів відповідає за вибір і призначення генерального директора, розробляє компенсаційні контракти для топ-менеджерів і може змістити тих, хто не справляється зі своїми обов'язками.

Механізм ворожого поглинання. У випадку якщо діяльність ради директорів по контролі над компанією незадовільна або він починає діяти в інтересах не акціонерів фірми, а її менеджерів, то може застосовуватися один з найбільш радикальних механізмів дисциплінування й заміни керівництва компанії - механізм ворожого поглинання. Оскільки він зв'язаний зі значними витратами, те навіть у США й Великобританії він використається порівняно рідко й практично не використається в інших країнах. У цьому випадку корпоративний рейдер робить акціонерам фірми пропозиція скупити акції за тендерною ціною. Поглинання вважається успішним, якщо рейдер зуміє купити більше 50% голосуючих акцій фірми, що дозволяє йому змістити раду директорів і призначити нове керівництво. Цей механізм припускає тимчасову концентрацію власності й заміну неефективного менеджменту компанії. Як правило, після зміни керівництва й реструктуризації акції знову надходять на фондовий ринок і переходять у дисперсне володіння.

Активізм інституціональних інвесторів. Менш радикальним способом впливу на раду директорів є активізм інституціональних інвесторів. Останнім часом різко підвищилося значення інституціональних інвесторів (пайових і пенсійних фондів, страхових компаній) у системі корпоративного управління всіх країн. Інституціональні інвестори мають у своєму управлінні близько 60% усього акціонерного капіталу в країнах, де зложилося співтовариство інституціональних акціонерів, здатних реально впливати на корпоративне управління й формулювати програму його реформування. Наприклад, один з найбільших пенсійних фондів США CALPERS (пенсійний фонд державних службовців штату Каліфорнії) розробив детальну процедуру оцінки діяльності ради директорів. Ця процедура застосовується до всіх компаній, у які інвестує пенсійний фонд.

Корпоративне законодавство. Для того щоб розв'язати проблеми, викликувані агентськими витратами, у США й Великобританії було розроблено спеціальне корпоративне законодавство. Фідуціарні обов'язку топ-менеджерів чітко визначені, і у випадку їхнього порушення акціонери можуть учинити судовий позов для компенсації заподіяного їм збитку або для блокування рішень топ-менеджерів, що ущемляють їхні інтереси.

У цей час система корпоративного керування в Україні перебуває в стадії становлення й відбиває риси, властивим моделям акціонерного, банківського, сімейного й державного капіталізму. У цьому розділі ми розглянули основні риси корпоративного управління в рамках американської моделі акціонерного капіталізму, а також особливості, властивому сімейному капіталізму. У другому розділі ми проаналізуємо основні характеристики і тенденції корпоративного управління на Україні.

Нині корпоративний сектор відіграє провідну роль у соціально-економічному розвитку країни. Саме тут виробляється 75% ВВП. За даними Державної комісії з цінних паперів та фондового ринку, в Україні нараховується 17 млн. акціонерів — це майже половина дорослого населення країни. Корпоративний сектор об’єднує 12 тис. відкритих та 22 тис. закритих акціонерних товариств.

Водночас досі не створено необхідних інституційних передумов встановлення ефективних механізмів корпоративного управління, формування в цій сфері професійної культури та міжнародних стандартів.

Переважну більшість акціонерних товариств було створено на базі державних підприємств, що працювали під жорстким тиском планової економічної системи. Після її розпаду і приватизації державних об’єктів держава практично усунулася від управління ними. Зараз не здійснюється належний контроль за діяльністю акціонерних товариств, більшість з яких є непрозорими, вони не звітують про свою роботу. На організованому фондовому ринку обертається менше 10% цінних паперів акціонерних товариств. Майже половина вітчизняних корпорацій закінчили 2007 рік зі збитками. Переважна кількість акціонерних товариств, включаючи й ті, що контролюються державою, з року в рік не сплачують дивідендів. Сьогодні в багатьох випадках власники контрольних чи великих пакетів акцій дбають виключно про можливості у різний спосіб привласнити кошти акціонерних товариств, доводять підприємства до банкрутства та переводять їх у свою повну власність. При цьому ніхто не звертає уваги на зростання акціонерного капіталу, на майбутнє корпорацій, їх акціонерів та найманих працівників.

Прагнення України вступити до європейської спільноти вимагає запровадження в нашій країні її основних принципів. Зокрема, відповідно до європейських стандартів мають працювати вітчизняні підприємства. І це стосується не тільки — а можливо і не стільки — продуктивності праці та ефективності виробництва в цілому. Ми маємо запровадити нову систему корпоративного управління та нові правові інститути, що регулюватимуть відносини корпорацій з іншими суб’єктами та в межах самих корпорацій. Необхідно змінити викривлену природу корпорації. На вітчизняних підприємствах слід запровадити кодекс професійної етики. Важливим є захист прав дрібних акціонерів, проте цього недостатньо для розвитку корпоративного управління в цілому, скоріше, треба вести мову про забезпечення рівного захисту інтересів і прав всіх акціонерів.

Основним завданням корпоративної реформи в Україні має стати запровадження цивілізованих стандартів корпоративного управління, прийнятих у всьому світі. Вони мають стимулювати власників корпоративних підприємств збільшувати акціонерний капітал, підвищувати прозорість діяльності корпорацій, замислюватися над перспективами їх подальшого розвитку.

Внаслідок розвитку корпоративного управління акціонери стануть реальними, а не паперовими власниками реального майна й отримуватимуть дивіденди по акціях. Це позитивно впливатиме на ставлення суспільства до акціонерної форми власності та ринкової трансформації економіки, сприятиме зміні суспільної свідомості в цілому.

Поштовх проведенню корпоративної реформи має дати цьогорічне Послання Президента України до Верховної Ради, в якому містяться окремі положення щодо розвитку системи корпоративного управління та реформування корпоративного сектора. Успіх реформи залежить від жорсткої політичної волі уряду, пошуку балансу економічних інтересів для прийняття законодавчих основ розвитку корпоративного управління, а також їх ефективного запровадження у життя.

Послання Президента передбачає, що Кабінет Міністрів має невідкладно опрацювати програму дій, яка б забезпечила глибоке реформування чинної системи корпоративного управління, створення механізмів ефективного захисту прав та законних інтересів акціонерів, особливо дрібних, якнайшвидше усунення існуючих недоліків. Здійснення системної реформи корпоративного управління, його глибока реструктуризація має розглядатися як одне з визначальних завдань уряду в реалізації євроінтеграційного курсу України.

Згідно зі світовою практикою, корпоративне управління у широкому розумінні являє собою узгоджені дії усіх акціонерів підприємства, спрямовані на підвищення його ефективності, рентабельності та прибутковості. Принципи функціонування системи корпоративних відносин є однаковими для всіх підприємств і не залежать від наявності у них державної частки. В Україні застосовується більш вузьке трактування корпоративного управління щодо підприємств з державною часткою, а саме управління державними корпоративними правами.

У розвинених країнах акціонери підприємства є партнерами, які шляхом злагодженої роботи намагаються налаштовувати компанію на ефективну діяльність. В Україні в багатьох випадках акціонери є не партнерами, а суперниками. Постійні конфлікти виникають між крупними та дрібними акціонерами або державою-акціонером та іншими власниками акцій. Попередження таких ситуацій має бути одним з основних завдань нового закону «Про акціонерні товариства».

В Україні існує близько 1 600 відкритих акціонерних товариств з державною часткою. Аналіз їхньої діяльності свідчить, що реально держава може впливати на підприємства, на яких вона володіє пакетами розміром більш ніж 50% статутного фонду. Для підвищення ефективності роботи таких об’єктів можна змінювати менеджмент, запроваджувати механізми держзамовлення, пільгових кредитів тощо.

В інших акціонерних товариствах держава не має впливу на призначення керівництва та формування економічної політики. При цьому існує проблема проведення вторинної емісії акцій, необхідної для залучення додаткових інвестиційних ресурсів. Держава-акціонер блокує вторинну емісію через нестачу державних коштів. Якщо держава підтримає її проведення, але не братиме участі у викупі акцій, державна частка в акціонерному товаристві зменшиться. Рішення про створення спеціального фонду для викупу державою акцій вторинної емісії і досі не прийнято. У результаті підприємства не мають можливості залучати необхідні інвестиції і повільно наближаються до банкрутства. А приватизувати збанкрутілі об’єкти буде дуже важко.

З урахуванням цього держпакети розміром менш ніж 50% статутного фонду доцільно приватизувати. Нараховується близько 1 200 об’єктів з подібними державними частками. Згідно з проектом нової програми приватизації, передбачаються автоматичне розкріплення та продаж даних пакетів упродовж півтора роки з моменту її прийняття Верховною Радою. Таке рішення було прийнято за результатами діяльності міжвідомчої комісії, яка проаналізувала ситуацію на підприємствах з точки зору загального економічного ландшафту країни.

Таким чином, держава зможе сконцентрувати свої зусилля на управлінні підприємствами, де вона володіє контрольними пакетами, з метою підвищення їх рентабельності та надходження дивідендів по державних акціях. Для закладення міцних законодавчих підвалин діяльності держави-акціонера необхідно прийняти закон щодо управління державною власністю, який знаходиться на розгляді у парламенті.

Зараз усі держпакети акцій передано від органів виконавчої влади до ФДМУ з метою інвентаризації державного майна та проведення широкого системного аналізу. Первісно планувалося у рамках Фонду створити міцний департамент державної власності, який управлятиме державними корпоративними правами. Однак на рівні уряду прийнято рішення про доцільність управління контрольними держпакетами акцій ряду стратегічних підприємств, зокрема об’єктів енергетики та нафтогазової промисловості, галузевими міністерствами, які мають більш кваліфікованих спеціалістів. В управлінні ФДМУ мають залишитися всі пакети розміром менш ніж 50%, що підлягають приватизації.

Зараз доопрацьовується остаточний варіант проекту Кодексу корпоративного управління, після чого планується його широке обговорення на рівні уряду, міністерств та відомств, учасників фондового ринку, акціонерних товариств, громадськості.

Згідно з планом роботи Консультаційно-експертної ради при ДКЦПФР, цей проект буде проаналізований її членами. Враховуючи важливість та актуальність даного питання, яке стосується не лише акціонерних товариств, а й професійних учасників ринку цінних паперів, йому може бути присвячено кілька засідань КЕР.

Поряд із цим провадиться конструктивна робота в рамках спеціальної робочої групи з питань корпоративного управління та захисту прав акціонерів.

На початку року було прийнято два рекомендаційні документи, які запропоновані групою та Комісією акціонерним товариствам для застосування у їх діяльності: Положення про загальні збори акціонерного товариства та Положення про посадових осіб акціонерного товариства. Незабаром обидва положення буде оприлюднено на веб-сайті Міжнародної фінансової корпорації.

Велике значення для подальшого розвитку корпоративного управління має прийняття нового закону «Про акціонерні товариства». Законопроект, опрацьований Комісією спільно з міністерствами та відомствами, зараз знаходиться на розгляді у Кабінеті Міністрів України і готується до винесення на розгляд урядового комітету з питань економічного розвитку та європейської інтеграції. ДКЦПФР сподівається на його успішне проходження в урядовому комітеті, затвердження урядом та внесення до Верховної Ради до кінця березня.

Крім того, існує проект закону «Про акціонерні товариства», внесений до парламенту народним депутатом України Віктором Мусіякою. Згідно з існуючою процедурою розгляду законопроектів, поданих з ініціативи народних депутатів, документ було направлено до ДКЦПФР, яка за дорученням уряду є першою у переліку співвиконавців по цьому проекту. Попередній аналіз законопроекту народного депутата В. Мусіяки вказує на те, що проект практично є ідентичним тому, який знаходиться на розгляді в Кабінеті Міністрів.

Сьогодні у світі спостерігається тенденція до зміцнення підвалин регулятивної системи корпоративних відносин. У жодній країні не існує повністю досконалої системи корпоративного управління. Проблема відносин між принципалом (власником підприємства) та агентом (менеджером) є фундаментальною й до цього часу не вирішена. У власника завжди є природне бажання отримати від корпорації якомога більше прибутку, а в найманого працівника — дати корпорації якомога менше і водночас привласнити якусь частину прибутку.

Якщо в корпорації існує лише кілька власників, які серйозно опікуються питаннями її розвитку, менеджеру дуже важко приховувати від них свою незаконну діяльність. Однак у випадку, коли кількість власників є досить великою, встановити ефективний контроль за діяльністю менеджменту дуже складно.

Корпорації з незначною кількістю власників притаманні європейській моделі корпоративного управління. Поряд із законодавчими механізмами врегулювання корпоративних відносин в європейських країнах поширені механізми, що базуються на етичних та моральних засадах. Показовим прикладом у цьому плані є принципи корпоративного управління Організації економічного співробітництва та розвитку.

Американська модель базується на великій кількості акціонерних товариств зі значною кількістю власників. Першочергове значення тут мають законодавство щодо корпоративного управління та регулятивна діяльність Комісії з цінних паперів. Проте останні гучні корпоративні скандали в США свідчать, що навіть розгалужені законодавча, регулятивна та судова системи не дозволяють їх уникнути. Завжди слід пам’ятати, що корпорація є складним соціально-економічним організмом, що базується на стосунках між людьми, які мають різні інтереси.

У США з метою вирішення цих проблем система контролю за діяльністю корпорацій стала значно жорсткішою, розширено повноваження Комісії з цінних паперів для того, щоб вона стала більш дієвим органом з регулювання корпоративного управління.

На відміну від західних країн в Україні Державна комісія з цінних паперів та фондового ринку має дуже мало повноважень. У більшості випадків для застосування санкцій до правопорушників вона має звертатися до судових органів. У розвинених країнах комісії з цінних паперів наділено усіма необхідними повноваженнями щодо покарання правопорушників.

Враховуючи світовий досвід, при реформуванні системи корпоративного управління в Україні необхідно застосовувати комплексний підхід. Він, насамперед, вимагає не лише прийняття нових законів «Про акціонерні товариства» та «Про цінні папери та фондовий ринок», а й внесення відповідних змін до чинного законодавства. Поряд із цим необхідно підвищити ефективність діяльності щодо врегулювання корпоративних відносин з боку органів виконавчої влади, правоохоронних органів та судів, покращити управління державними корпоративними правами.

Важливою є розробка Кодексу корпоративного управління, проте лише його прийняття не зможе кардинально покращити ситуацію. Головним завданням цього документа має бути підвищення обізнаності суспільства з питаннями корпоративного управління. Для того щоб Кодекс реально працював, необхідно застосувати механізми розкриття інформації про недобросовісних менеджерів. Це сприятиме підвищенню відповідальності керівників акціонерних товариств та розвитку культури корпоративного управління.

Наприкінці травня Міжнародна фінансова корпорація (МФК) презентувала результати дослідження стану корпоративного управління в банківському секторі України. Це – перше дослідження такого плану в нашій країні.

Фахівці МФК вивчали щоденну практику корпоративного управління в банках та існуючі методи оцінки корпоративних клієнтів з позиції корпоративного управління. Результати дослідження дозволять вивести певні узагальнені показники по країні, а також звернуть увагу керівництва банків на питання, від яких залежать якість та ефективність корпоративного управління.

Банківська система є основним структурним елементом економічної системи будь-якої країни. Банки здійснюють фінансування підприємств, надають фінансові послуги широкому прошарку населення та забезпечують доступ до платіжних систем. Значення банків у національній економіці підсилюється тим фактом, що банківський сектор є досить регульованим, а також тим, що банки мають доступ до систем державних гарантій. Разом із тим, як зауважують експерти МФК, у банківському бізнесі приховано значну кількість ризиків, що можуть поставити під загрозу фінансову систему країни.

Враховуючи зазначене, важливим чинником є наявність у банках ефективних механізмів корпоративного управління, спрямованих на захист інтересів вкладників та зведення до мінімуму ризику виникнення непорозумінь між керівництвом банку, його власниками та клієнтами. Цих цілей, як правило, можна досягти за допомогою схем страхування вкладів, вимог щодо адекватності капіталу, вимог до розкриття інформації, систем внутрішнього контролю та нагляду.

Згідно зі світовою практикою, корпоративне управління у банківському секторі включає способи, якими державні установи, спостережні ради та вище керівництво банків регулюють діяльність банківських установ та впливають на те, як банки формують корпоративні цілі для забезпечення стійких економічних прибутків своїм власникам; проводять щоденні операції; захищають інтереси вкладників; враховують інтереси інших зацікавлених осіб; спрямовують корпоративну діяльність на підвищення надійності та відповідності чинному законодавству.

Фахівці корпорації останнім часом приділяють значну увагу корпоративному управлінню у банківському секторі. Це пояснюється тим, що банки мають уніфіковані структуру та діяльність, які вимагають високого рівня відповідальності та прозорості. За-провадивши найкращі принципи корпоративного управління, банківські установи можуть стати прикладом для інших економічних суб’єктів та сприяти підвищенню рівня корпоративних відносин своїх клієнтів. Розвиток корпоративного управління у банківському секторі сприятиме підвищенню доступності до банківських кредитів, зниженню ризиків та підвищенню прибутків банків.

Основними завданнями дослідження корпоративного управління в банківському секторі України, проведеного МФК на початку 2010 р., були: оцінка ступеня застосування банками найкращої практики корпоративного управління; ви-значення, якою мірою банки застосовують принципи корпоративного управління при аналізі своїх корпоративних клієнтів; встановлення бази для наступного проекту технічної допомоги.

У ході дослідження було розіслано 128 анкет зареєстрованим та ліцензованим вітчизняним банкам по всій країні. Анкети не розсилалися банківським установам з переважною часткою іноземного капіталу. У результаті було отримано відповіді від 50 банків, після чого проводилися індивідуальні опитування працівників окремих установ. У кінцевій вибірці представлено 32% всієї сукупності банків України, 41% загальної капітальної бази сектора та 45% всіх банківських активів. 48% опитаних банків мають менше 50 акціонерів і лише 24% – понад 500. У 50% опитаних банків кількість працівників не перевищує 400 осіб.

Банки обізнані з українськими принципами корпоративного управління та міжнародною практикою у цій сфері. Вони розуміють переваги корпоративного управління для своєї внутрішньої діяльності та зовнішнього спілкування, а також залучення фінансування. За останні роки українські банківські установи покращили стан своєї внутрішньої документації, але у цьому напрямку ще необхідно працювати. Банківський сектор виказує готовність і надалі покращувати корпоративне управління. Проте цьому процесу заважають недостатність ресурсів, тиск з боку регулюючих органів, недосконалість законодавства.

Дослідження доводить, що вітчизняні банки рухаються в напрямку розподілу функцій та обов’язків між загальними зборами акціонерів, спостережною радою та правлінням. Певні труднощі виникають під час визначення ролі спостережних рад, які в багатьох випадках не належним чином структуровані. Більшість банків оцінюють результати роботи членів правління, забуваючи при цьому про оцінку діяльності спостережних рад. Експерти МФК зауважують, що банкам необхідно приділяти більше уваги врегулюванню внутрішніх конфліктів інтересів, виваженіше підходити до питання розкриття інформації про розміри оплати праці членів спостережних рад.

У питаннях розкриття інформації банківські установи в цілому дотримуються вимог законодавства. Однак вони будують свою інформаційну політику без урахування потреб різних цільових аудиторій. Доступ до інформації вимагає багато зусиль з боку зацікавлених у її отриманні осіб. У до-слідженні підкреслюється, що банки мають надалі покращувати розкриття інформації про структуру власного капіталу, матеріальні операції та операції з пов’язаними особами, а також вдосконалювати вже впроваджені системи внутрішнього контролю.

Розглядаючи питання прав акціонерів банків, експерти МФК зазначають, що дрібні власники акцій відносно добре представлені у складі спостережних рад. Разом із тим міноритарним акціонерам банків важко реалізувати свої капітальні вигоди. Банки, головним чином націлені на задоволення потреб крупних акціонерів, могли б приділяти більше уваги інтересам своїх працівників та вкладників. При оцінці ризиків їм доцільно враховувати ступінь корпоративного управління у корпоративних клієнтів.

Представники комерційних банків позитивно оцінили результати дослідження, однак зазначили, що банки є одними з найбільш публічних фінансових установ в Україні. Вони постійно оприлюднюють інформацію про свою діяльність у значних обсягах, що дає можливість проводити її аналіз. Крім того, банківські установи викуповують акції у своїх акціонерів, чого практично не відбувається в акціонерних товариствах інших секторів економіки.

Банкіри висловили побажання щодо проведення дослідження корпоративного управління у банківській сфері в розрізі поділу банків за структурою акціонерного капіталу, а також приділення особливої уваги діяльності спостережних рад. У свою чергу, представники МФК повідомили, що корпорація розпочинає дворічну програму технічної допомоги банкам України, які бажають підвищити рівень корпоративного управління. У її рамках передбачається проведення семінарів, тренінгів, поглиблена робота з обраними банками та співпраця з банківськими асоціаціями.

Незважаючи на стабільне зростання валового внутрішнього продукту на 5,9% в 2007 р., 9,2% – у 2008, і 4,6% – у 2009 р., економіка України проходить етап трансформування до ринкової і все ще залишається за своєю суттю перехідною, про що свідчать, у першу чергу, слабка ринкова інфраструктура, нестабільна та недосконала нормативна база, активне адміністративне регулювання економіки, яке шкодить створенню конкурентного середовища. Внаслідок того, що в країні не сформувалися ефективно діючі ринкові механізми регулювання економіки, не закінчився процес перерозподілу власності, не усталилися і моделі корпоративного управління і контролю.

Організаційним формуванням корпоративного типу, як складним системам, поряд із характерними для всіх підприємств на етапі трансформації економіки суперечностями, властиві і деякі специфічні особливості, які, за певних обставин, можуть стати причиною конфліктів і кризи на підприємстві, а, з іншого боку, можуть зіграти ролі ключового фактора успіху і стимулу розвитку.

Невідповідність існуючої системи корпоративного контролю запитам сучасної системи корпоративного управління обумовила проведення досліджень для уточнення сутності, завдань, суб`єктів і об`єктів корпоративного контролю.

Корпоративний контроль – специфічна форма контролю в корпораціях, він охоплює не тільки внутрішні управлінські взаємовідносини, а й зовнішні. Корпоративний контроль неможливо трактувати у вузькому значенні, його слід розглядати з позицій діалектичного розвитку, різних точок зору і у взаємозв`язку з іншими управлінськими функціями.

Важливо зазначити, що акціонери, кредитори, громадськість, державні органи не управляють АТ у загально-прийнятому сенсі (виробництвом, збутом, персоналом), а впливають на нього переважно за рахунок тих елементів, що є об`єктами їхніх інтересів. Функції управління планування, організацію, мотивацію, контроль та координацію здійснюють менеджери. Термін «контроль» як функція управління має інший смисловий відтінок, аніж цей же термін, який визначає взаємовідносини АТ та його акціонерів. Як функція управління, контроль – це управлінська діяльність, завдання якої полягає в кількісній та якісній оцінці та обліку результатів роботи організації. В цьому контексті контроль встановлює міру відповідності (факту плану чи нормі), тобто має інформаційний, оціночний аспект.

Контроль, що здійснюється за господарським товариством власниками, керівництвом та державними органами, має на меті надання надійної інформації зацікавленим особам (акціонерам, керівництву, інвесторам, працівникам, суспільству) та забезпечення захисту і збереження цінних ресурсів, і особливо вкладеного капіталу. Контроль здійснюється системою, яка за умови належного функціонування включає правовий режим, прийняття управлінських рішень, права власників, надійну фінансову звітність та корпоративну культуру.

Фактично систему корпоративного контролю можна також розглядати як систему «стримувань і противаг», яка необхідна для забезпечення консолідованої функціонально управлінської конфігурації підприємства, коли дотримується принцип інституційного розподілу та функціональної взаємодії гілок влади. Ефективна система стримувань і противаг, що визначає повноваження кожного учасника корпоративних взаємовідносин, рівність їх прав є складовою частиною корпоративного управління і побудована на загальних принципах розкриття інформації, підзвітності керівництва, розподілу обов`язків і належного внутрішнього контролю.

В.Миловідов та І.Шиткіна корпоративний контроль визначають як володіння такою кількістю прав в акціонерному товаристві, яка забезпечує постійний вплив на прийняття стратегічних управлінських рішень, визначення та формулювання таких рішень. Таким чином, контроль в цьому визначенні асоціюється з власністю на акції та можливістю управління такою власністю.

З таких позицій підходять до визначення поняття корпоративного контролю і більшість вітчизняних дослідників, які поняття системи корпоративного управління ототожнюють з поняттям системи корпоративного контролю і проводять її розгалуження на інсайдерську та аутсайдерську, або англоамериканську, західноєвропейську (німецьку), і японську, додаючи до цього переліку перехідну, притаманну країнам з перехідною економікою. Такий підхід властивий для робіт В.Євтушевського, Г.Козаченка, А.Воронкової, Е.Коренєва та інших. При цьому автори не враховують, що система управління, притаманна підприємству, зумовлює характер здійснення управлінської функції контролю в корпорації, а отже ототожнювати ці два поняття некоректно.

О.Радигін, М.Старовойтов відносять корпоративний контроль до одного з ключових механізмів корпоративного управління, розглядаючи концентрацію пакету акцій як корпоративний контроль, перехід якого шляхом злиття чи поглинання можна використовувати для підвищення ефективності корпоративного управління.

Г.Назарова робить висновок, що проблема контролю над власністю визначає характер взаємовідносин між суб`єктами корпоративного контролю і саме властиві українському суспільству відносини власності зумовлюють розподіл влади, політику кожного підприємства та його стратегічний розвиток. Т.Долгоп`ятова теж погоджується, що в ринкових умовах механізми корпоративного управління спрямовані на забезпечення реалізації прав власності та формування відповідних структур корпоративного контролю.

Оскільки в науковій літературі відсутній єдиний підхід до визначення поняття корпоративного контролю, а існуючі визначення можуть бути піддані критиці, ми пропонуємо наступні визначення поняття корпоративного контролю та системи корпоративного контролю.

Корпоративний контроль – це управлінська функція корпорації, що полягає у здійсненні найоптимальнішим з точки зору витрат ресурсів та досягнення очікуваних результатів шляхом відстеження відхилень та корекції управлінських рішень, що впливають на баланс інтересів учасників корпоративних взаємовідносин, забезпечення ефективного зворотного зв`язку, тобто функції «діяльність корпорації – власник».

Система корпоративного контролю це складова система корпоративного управління, призначена для збалансування інтересів учасників корпоративних взаємовідносин у процесі їх участі в корпоративній діяльності, основними підсистемами якої виступають системи зовнішнього та внутрішнього контролю, включаючи підзвітність та комунікації.

Завдання системи корпоративного контролю полягає у виявленні відхилень від чинних законів, стандартів, а також порушень принципів корпоративного управління, а отже законності, ефективності, доцільності та економності управління ресурсами, і у приведенні системи корпоративного управління до функціонування у потрібному руслі. Відносини корпоративного контролю проявляються і у виявленні відхилень від прийнятих в суспільстві, визначених чинним законодавством та нормативно правовими документами акціонерного товариства стандартів корпоративної поведінки.

На нашу думку, консолідована і гнучка система корпоративного контролю складається з двох підсистем – внутрішньої і зовнішньої – і відповідних компонентів:

Зовнішня підсистема корпоративного контролю включає:

- систему регулятивних органів, повноваження та обов`язки яких, критерії взаємовідносин з учасниками ринку чітко визначені, як і забезпечено прозорість ієрархії взаємовідносин між ними;

- систему детальних стандартів діяльності учасників, прав інвесторів, корпоративної практики;

- широку диверсифіковану систему санкцій, що можуть застосовуватися до порушників чинного законодавства, стандартів корпоративної поведінки, балансу інтересів зацікавлених у діяльності АТ осіб. При цьому міри відповідальності мають бути не тільки чітко визначені в чинному законодавстві та внутрішніх нормативних документах АТ, але і варіюватися від дуже поміркованих до надзвичайно жорстких;

- систему розкриття інформації (або забезпечення прозорості діяльності компанії) в інтересах зацікавлених у діяльності АТ осіб.

Внутрішня підсистема корпоративного контролю включає систему раціонального розподілу влади і відповідальності (обов`язків та підзвітності) та систему належного внутрішнього контролю.

Внутрішній контроль, як управлінська функція, здійснюється на всіх рівнях управління. Система внутрішнього контролю, як відзначає В.Бурцев, орієнтується на забезпечення стійкого становища корпорації на ринку; визнання організації суб`єктами ринку та громадськістю; на своєчасну адаптацію систем виробництва та управління організації до динамічного зовнішнього середовища.

Внутрішній контроль організації передбачає визначення фактичного стану об`єкта контролю, порівняння фактичних даних із запланованими, оцінку виявлених відхилень та ступеню їх впливу на функціонування організації; виявлення причин зафіксованих відхилень; створення інформаційної бази для прийняття корегуючих рішень.

Таким чином, метою внутрішнього контролю в корпорації є інформаційне забезпечення системи корпоративного управління для формування ефективних рішень щодо подальшого її функціонування та розвитку.

В.Бурцев особливістю внутрішнього контролю вважає його двоїсту роль в процесі управління організацією, а саме, що в результаті глибокої інтеграції контролю та інших елементів процесу управління на практиці неможливо визначити коло діяльності для робітника таким чином, щоб він відносився лише до одного елемента управління без його взаємозв`язку та взаємодії з контролем. Тому всі управлінські функції інтегровані з контрольною і елемент контролю присутній на кожній стадії управління.

Тобто, внутрішній контроль організації є невід`ємним елементом кожної стадії процесу управління; «окремою» стадією, яка забезпечує інформаційну прозорість на предмет якості перебігу процесу управління на всіх інших стадіях. Отже, хоча функція контролю глибоко інтегрована з іншими функціями управління, разом з тим існує інформаційна інтеграція всередині функції контролю. Інтеграція контролю та інших функцій на одному рівні управління – це горизонтальна інтеграція, а інформаційна інтеграція функцій контролю на різних рівнях управління (контроль на рівні підрозділу організації) – це вертикальна інтеграція. В результаті інтеграції по горизонталі досягається узгодження окремих елементів управління з метою вирішення певної управлінської проблеми чи досягнення певної мети управління. При вертикальній інтеграції функція контролю реалізується на різних рівнях управління, але на основі однієї і тієї ж інформації, яка узагальнюється. Вертикальна інтеграція необхідна для контролю з боку вищого рівня системи управління.

Система внутрішнього контролю в корпорації включає:

- структуру управління, яка сприяє обміну інформацією і певній колегіальності під час прийняття рішень, щоб уникнути зайвої концентрації влади, що може підвищити ризик зловживань або шахрайства;

- порядок виявлення конфлікту інтересів, який стосується керівників або інших посадових осіб компанії, і інформування про це колегіальних та виборних органів управління та у відповідних випадках акціонерів;

- порядок, який забезпечує керівництву ефективний контроль за діяльністю компанії та, зокрема, за рухом грошових коштів;

- наявність кваліфікованих внутрішніх ревізорів і контролерів, які відповідають за перевірку дотримання встановленого внутрішнього розпорядку, підзвітних колегіальним та/чи виборним органам управління товариством, а також контроль над всіма аспектами дотримання нормативних актів, належної професійної поведінки та сумлінної ділової практики;

- участь незалежних зовнішніх аудиторів, які беруть на себе відповідальність за аудиторську перевірку звітності компанії, аналіз і підтвердження якісності фінансових систем і процедур компанії, а також контроль за дотриманням правил, що застосовуються. В ідеальному випадку аудитори також можуть виконувати функції з підготовки звіту про досягнення компанії в галузі дотримання сформульованих нею принципів корпоративного управління і ділових норм.

Досягнення вищезгаданих цілей системи внутрішнього контролю можливе за умови впровадження на підприємстві системи контролінгу, яка передбачає ефективне поєднання управлінських функцій планування, регулювання та контролю.

Формальна наявність усіх необхідних елементів корпоративного управління на практиці не забезпечує визнання принципу розподілу прав власності і контролю. Тому О.Радигіним в наукову літературу введено поняття «аморфної» системи корпоративного контролю, яка характеризується відсутністю реальних ознак контролю навіть за наявності контролю неформального, що унеможливлює зацікавленість в інвестуванні у таке підприємство. У разі аморфної системи контролю, навіть з реальною концентрацією контролю у певного суб`єкта, зникають як відповідальність за стан справ у корпорації, так і контроль з боку акціонерів за менеджментом. Водночас відсутні і зовнішні механізми корпоративного контролю – правові та ринкові, які б забезпечили такі важливі для залучення інвестицій відпрацьовані механізми захисту прав інвесторів.

Саме тому, на нашу думку, в основу типології корпоративного контролю повинна бути покладена сутнісна ознака, а саме рівень концентрації реального, а не формального контролю у зовнішніх і внутрішніх учасників або коаліцій осіб, які мають можливість здійснювати контроль за прийняттям управлінських рішень в корпорації.

При цьому ми вважаємо, що про реальність контролю можна вести мову тільки в тому випадку, якщо в інших учасників корпоративних відносин зберігається інтерес до придбання права власності чи «захоплення» контролю. Якщо можливість здійснення контролю одним учасником не викликає зацікавленості у іншого, це означає, що такий контроль формальний і в реальності ніякого вирішального впливу на прийняття управлінських рішень в корпорації такий учасник не матиме.

Виходячи з цього, вважаємо, що корпоративний контроль можна визначити і як можливість бути учасником ринку корпоративних інтересів, тобто контроль – це володіння інтересом, який викликає зацікавленість інших суб`єктів корпоративних відносин у його придбанні.

Якщо право власності, а отже і контролю, має свою вартість, продається і купується на ринку корпоративного контролю, то таким же чином інтерес суб`єкта корпоративних відносин має вартість і може продаватися чи купуватися на ринку корпоративних інтересів. Отже, ринок корпоративних інтересів – це специфічне економічне явище, як економічна категорія – це сукупність відносин, що виникають у зв`язку з відмовою одного з учасників корпоративних взаємовідносин від реалізації свого інтересу на користь реалізації інтересу іншої зацікавленої особи за певний зиск.

У процесі дослідження механізмів перерозподілу прав власності на ринках корпоративного контролю ми дійшли висновку, що ринок корпоративного контролю не тільки є механізмом отримання контролю над корпорацією. Кон`юнктура ринку корпоративного контролю прямо впливає на кон`юнктуру ринку корпоративних інтересів.

Ринок корпоративного контролю є неодмінним і важливим елементом корпоративного механізму. Тут відбувається перехід права власності на корпорацію, взаємодіють суб`єкти корпоративних відносин. Отже, ринок корпоративного контролю – це специфічне економічне явище, як економічна категорія – це сукупність відносин, що виникають у зв`язку з переходом права власності на корпорацію.

Ринок корпоративних інтересів, як і ринок корпоративного контролю, є абстрактною надбудовою над цілком матеріальним фондовим ринком, на якому на папері оформлюється перехід прав власності на корпорацію. Однак ринок і корпоративного контролю, і корпоративних інтересів не обмежується рамками фондової біржі і самої корпорації: недаремно настільки широким є коло суб`єктів корпоративних відносин, які прямо чи опосередковано можуть впливати на прийняття стратегічно важливих рішень в корпорації, а отже є суб`єктами корпоративного контролю.

Так, і акціонери, і менеджери, і кредитори, і постачальники, і споживачі, і держава, і громадськість мають власні корпоративні інтереси, тобто зацікавлені в отриманні певних вигод через здійснення контролю над корпорацією. Інтереси у них різні і одночасно реалізовані не можуть бути. Тому кожен суб`єкт корпоративних відносин оцінює свій корпоративний інтерес в певну величину, а під час взаємодії з іншими суб`єктами на ринку корпоративних інтересів визначається, за яку ціну від яких «вигод» він готовий відмовитися. Саме ця «відмовлена» частина вартості інтересу і виступає «товаром» на ринку корпоративних інтересів і продається за певну ціну. Причому кон`юнктура цього ринку є ситуаційною, і основним питанням, яке тут вирішується, постає ціна, за яку певний суб`єкт корпоративних відносин готовий відмовитися від досягнення однієї з поставлених цілей.

Отже критерієм віднесення суб`єкта до кола учасників корпоративних відносин в конкретній корпорації виступає його здатність продати свій корпоративний інтерес іншому суб`єкту. Тобто, в основі корпоративного механізму лежить кон`юнктура ринку корпоративних інтересів, яка і є економічним підґрунтям взаємодії суб`єктів корпоративних відносин.

3.

Корпоративне управління на прикладі ВАТ “Дніпроенерго”

Відкрите акціонерне товариство "Дніпроенерго" (ВАТ"Дніпроенерго") - це ведуча энергогенеруюча Компанія на Україні. (серед теплових енергогенеруючих компаній). Основний вид діяльності - виробництво електричної і теплової енергії. ОАО "Днепроэнерго" створено в 2000 році в результаті реструктуризації енергетики України. Засновником компанії "Днепроэнерго" була держава в особі Міністерства енергетики і электрификаци України. До складу товариства входять три теплових електростанції: Криворізька, Придніпровська, Запорізька з загальною кількістю 25 генеруючих блоків, що мають загальну встановлену потужність 8160Мвт, чи 26,1% загальної встановленої потужності в державі.

Придніпровська ТЕС має у своєму складі 4 генерирующих блоки по 150 Мвт і 4 енергоблоки по 300 Мвт. Будівництво станції довершене в 1966 році. На сучасний момент установлена потужність складає 1740 Мвт.

Чотири енергоблоки 150 Мвт реконструйовані в теплофікаційні для забезпечення тепловою енергією правобережної частини міста Дніпропетровська.

Криворізька ТЕС має у своєму складі 10 енергоблоків по 300 Мвт із установленою загальною потужністю 2820 Мвт. Станція будувалася з 1961 по 1973 рік.

Запорізька ТЕС має у своєму складі 4 енергоблоки по 300 Мвт і 3 енергоблоки по 800 Мвт. Загальна встановлена потужність складає 3600 Мвт. Будівництво станції довершене в 1977 році.

Взагалі структуру ОАО “Днепроэнерго” можна відобразити у виді схеми за допомогою малюнка 3.1.

Малюнок 3.1 - Структура ОАО "Днепроэнерго"

Електростанції розташовані в двох промислових областях України - Запорізької і Дніпропетровський, де розвиті такі енергоємні області як машинобудування, металургія, гірська, що є гарантом збуту виробленої електричної енергії.

Крім того, до складу Компанії входить сім структурних підрозділів для обслуговування електростанцій:

«Днепроэнергоремонт» – ремонт основного оснащення.

«Днепроэнергоспецремонт» – ремонтно-будівельні роботи будинків і споруджень.

«Днепроэнергоавтотранс» – автотранспортне обслуговування.

«Днепроэнергоналадка» – налагодження тепломеханического оснащення.

«Днепроэнергопостачкомплект» – матеріально-технічне постачання.

Воєнізована охорона – охорона об'єктів компанії.

На виконання рішення загальних зборів 30.03.2007р. "Днепроэнергоремонт", "Днепроэнергоспецремонт", "Днепроэнерготранс", " Днепроэнергоналадка", "Загін охорони" були ліквідовані в минулому році як структурні одиниці і переведені в статус підрозділів. З метою відділення невиробничої діяльності від виробничої на бази підрозділів невиробничої діяльності теплоелектростанцій були створені три структурних одиниці - Энергодарский, Придніпровський, Зеленодольский комбінати соціально - побутових послуг.

Основним видом діяльності компанії є виробництво електроенергії і теплоэнергии. У зв'язку з низьким рівнем оплати за відпущену електроенергію ОАО "Днепроэнерго" прогнозує зниження виробництва електроенергії з 18,6 млрд.квт год у 2007р. до 13,0 млрд.квт год у 2009 - 2007 і планує виробити 16,6 млрд.квтч у 2009р. Відпустка теплоэнергии в 2009-2007 роках прогнозується на рівні очікуваного в 2008р. - 961 тис.Гкал. Обсяг виробництва электро- і теплоэнергии залежить від сезону, у 1 і 4 кварталах виробництво електроенергії на 35% вище, ніж у 2-3 кварталі. Відпустка тепла відповідно сезонним коливанням - на 370%.

Компанія має ліцензію на виробництво електроенергії, а також ліцензію на постачання електроенергії споживачам по нерегульованому тарифу. Одержання останньої обумовлений пошуком Компанії шляхів у поліпшенні фінансового стану за рахунок висновку контрактів на постачання електроенергії безпосередньо споживачам, яких задовольнять запропоновані Компанією умови постачання в обмін на своєчасну і повну оплату за електроенергію.

Електрична енергія реалізується через “Оптовий ринок електроенергії”, а теплова по прямих договорах зі споживачами й оптовими перепродувачами. Комбіноване виробництво електричної і теплової енергії було передбачено проектами будівництва електростанцій з метою економії витрат на паливо і накладних витрат за рахунок ефекту “розподілених витрат”.

ВАТ “Дніпроенерго” засновано Міністерством енергетики і электрификації України шляхом корпоратизації Державного підприємства “Дніпроенерго” і зареєстровано 14 липня 2000 року. 100% акцій на момент установи знаходилося у власності держави, керування якою було передано Міненерго України.

Статутний фонд суспільства складає 98,1тис.грн. Він розділений на 3 923 998 шт. простих іменних акцій номінальною вартістю 25 грн. Акціонерний капітал розподілений так: 76,04 % належить державі; 17,38 % володіють юридичні особи; 6,58 % у власності фізичних осіб. Планом розміщення акцій у 2006р. передбачений продаж 24% пакета акцій на конкурсі за кошти. Акції ВАТ "Дніпроенерго" включені в листинг Першої фондової торгової системи України (ПФТС) з 2002р.

У 2004р. суспільство завершило програму випуску американських депозитарних розписок (ADR) І рівня. Для цього компанія пройшла міжнародний аудит однієї з ведучих аудиторських фірм "Артур Андерсен" протягом 3-х років починаючи з 2001р. З початку 2004 року в товаристві працює електронна інформаційна система SAP- R3, що дозволяє приймати управлінські рішення на підставі достовірної й оперативної інформації, а також контролює всі грошово-фінансові потоки в компанії.

Компанія має статус юридичної особи, самостійний баланс, розрахунковий, валютний рахунки, печатку і діє відповідно до затвердженого статуту і складає консолідовану звітність.

Структурні підрозділи без права юридичної особи здійснюють свою діяльність відповідно до затверджених і зареєстрованих положень.

Структура управління компанією представлена в Додатку Б и представляє собою вертикальну функціональну структуру управління.

Динаміка чисельності персоналу Компанії представленна в Таблиці 3.1

Таблиця 1.1 Динаміка чисельності персоналу ОАО “Днепроэнерго”

| ВСЕГО |

ПРОМПЕРСОНАЛ |

НЕПРОМПЕРСОНАЛ |

| 2005 |

2008 |

%

|

2005 |

2008 |

%

|

2005 |

2008 |

%

|

| ПДТЕС |

2750 |

1819 |

-33,9 |

2070 |

1764 |

-0,15 |

680 |

55 |

-91,9 |

| КРТЕС |

3170 |

2025 |

-36,1 |

2239 |

1999 |

-10,9 |

931 |

31 |

-96,7 |

| ЗАТЕС |

2818 |

1978 |

-30,0 |

2120 |

1945 |

-8,3 |

698 |

33 |

-95,3 |

| ДЕРП |

1016 |

913 |

-10,1 |

920 |

908 |

-1,3 |

5 |

| ДЕСРП |

769 |

560 |

-27,2 |

769 |

560 |

-27,2 |

| ПАТ |

523 |

548 |

+4,8 |

523 |

548 |

+4,8 |

| ДЕН |

181 |

118 |

-34,8 |

181 |

118 |

-34,8 |

| ДЕСК |

85 |

64 |

-24,7 |

85 |

64 |

-24,7 |

| ВОХР |

463 |

393 |

-15,1 |

463 |

393 |

-15,1 |

| УПРАВЛІННЯ |

95 |

225 |

+136,8 |

95 |

225 |

+136,8 |

| Енергод.КСБУ |

- |

574 |

+57,4 |

- |

- |

- |

574 |

+57,4 |

| Зеленод.КСБУ |

- |

537 |

+53,7 |

- |

- |

- |

537 |

+53,7 |

| Приднепр.КСБУ |

- |

486 |

+48,6 |

- |

- |

- |

486 |

+48,6 |

| ВСЕГО |

11870 |

10240 |

-13,7 |

9561 |

8519 |

-10,9 |

2309 |

3.4 ВАТ “Днепроэнерго” на енергетичному ринку України, конкуренція, мобілізація фінансових ресурсів компанії

Однією з основних ідей, необхідних для успішного функціонування ринку електроенергії на Україні, було створення умов для конкуренції виробників електроенергії, і на основі посилення мотивації в найбільш повному забезпеченні попиту і потреб споживачів електричної енергії.

Створені в результаті реструктуризації в 2000 році чотири генерирующих компанії, на базі теплових електричних станцій: «Днепроэнерго» із установленою потужністю 8160 Мвт, Донбасэнерго 7710 Мвт, Центрэнерго 7550 Мвт, Западэнерго 4707 Мвт., компанії мали приблизно рівні стартові умови перед впровадженням умов конкуренції, як щодо складу і по відношенню до ефективності використання оснащення, так і фінансового положення і фінансових ресурсів.

На першому етапі реструктуризації області в 2001-2002 рр. були розроблені і встановлені для відпрацювання загальні правила функціонування конкурентного середовища на ринку електроенергії.

Найбільше істотними з цих правил на сучасний момент є:

Упровадження системи завантаження електричних станцій на основі погодинних цінових заявок, що повинно стимулювати виробників до зменшення витрат, підвищення мобільності і розширення регулювального діапазону і, як наслідок успішної роботи, зростання прибутковості.

Розподіл коштів, що надходять на кліринговий рахунок Енергоринку за спожиту електроенергію між виробниками й іншими учасниками ринку в залежності від кількості поставленої на ринок електроенергії, проведених взаємозаліків і інших форм розрахунків.

Негативні процеси, що відбуваються в економіці України, істотно затримали досягнення очікуваної ефективності Енергоринку, як самоорганізуючої системи.

Не вважаючи, що впровадженні практично усі компонентів Енергоринку, їхній мотиваційний вплив на поліпшення положення в енергетику, і в першу чергу на виробників електроенергії, залишається на низькому рівні. Продовжується постійне погіршення фінансового стану всіх компаній і це обумовлено:

- Зростанням заборгованості за спожиту електроенергію, і неможливості компаніям, що генерують, придбати, достатня кількість палива. У результаті вводяться примусові обмеження споживання електроенергії. Але при цьому штучно стримується ціна на електроенергію для споживачів, і постійно підтримується розбалансований попит та пропозиція на електроенергію. Ринкові мотиваційні фактори не працюють:

- у результаті незабезпеченості попиту завантаженням не тих енергоблоках, що мають вищу ефективність, а тих, на яких є паливо;

- обмеження державними регулювальними органами ціни на електроенергію від компаній, що генерують;

- відсутністю доступу і права вибирати споживачам виробника електроенергії за ціною, що їх задовольняє.

Але, навіть, у цих однаково важких зовнішніх умовах, при порівняльному аналізі результатів діяльності компаній, що генерують , за 2005-2008 року можна замістити і знайти деякі тенденції в розвитку і можливості компанії, що є необхідними при розробці стратегії компанії.

Частина ринку . Частина ринку Компанії знизилася з 14,2 % у 2005 році до 11,9 % у 2008 році . Тенденція зменшення частини ринку спостерігається також і по інших компаніях-конкурентах і обумовлена з однієї сторони зменшенням споживання, а з другий збільшенням випуску електроенергії атомними електростанціями (з 39,6 % до 48,2 %), що працюють у базовому режимі.

На 2009 рік компанії-конкуренти поставили мету збільшити частку ринку:

Донбасенерго з 12,3% до 13,4 %

Центренерго з 10,1 % до 10,7 %

Западенерго з 8 % до 9,6 %

По Дніпроенерго у зв'язку з дефіцитом коштів і відсутності палива заплановані зменшення виробництва електроенергії і відповідно втрати частини ринку з 11,9 % до 10,1 %.

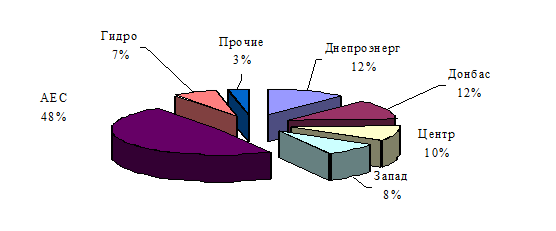

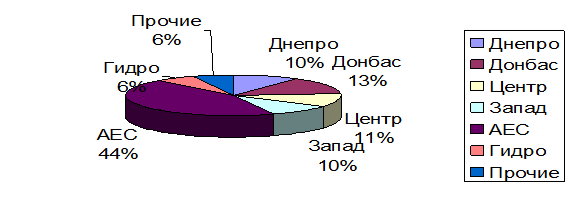

Частина реалізації по обсягу реалізації электроенергії наведені на малюнках 3.2 та 3.3.

Малюнок 3.2 Реалізація електроенергії в 2006 році

Рисунок 3.3 Реализація електроенергії в 2008р.

Якщо всі компанії виконують поставлені цілі, то це загрожує Компанії підвищенням собівартості одиниці продукції, утратою прибутковості, зниженню рейтенгу Компанії, як лідера Української енергетики і втратою існуючих конкурентних переваг.

Ефективність виробництва. Для цих цілей цієї порівняння ефективності виробництва виконуємо по следющими критеріях:

Коефіцієнт використання встановленої потужності

, розрахований як відношення обсягу виробленої за рік електроенергії до максимального-можливого, за умови 100 % завантаження всього оснащення.

Цей показник характеризує масштаб виробництва електроенергії компаніями, від якої залежать: витрати на одиницю продукції (собівартість); частина ринку електроенергії (обсяг реалізації).

За 2008 рік рейтинг серед компаній, що генерують, по цьому показнику має вид:

Коефіцієнт Рейтинг

Западенерго 0,281 1

Донбасенерго 0,265 2

Днепроенерго 0,242 3

Центренерго 0,223 4

Питомі витрати палива на випуск 1 Квтч електроенергії (Технічний стан). По цьому показнику рейтинг компаній конкурентів складений з урахуванням впливу структури і якості палива.

Таблиця 1.2 Рейтинг компаній конкурентів, з урахуванням впливу структури і якості палива

| Компанії |

Питомі витрати палива т/Квтч |

Частка вугілля

|

Якість

вугілля

Ккал/Кг

|

Рейтинг

|

| Днепроэнерго |

372,8 |

59 |

4200 |

1 |

| Центрэнерго |

371,7 |

54 |

4700 |

2 |

| Западэнерго |

381,2 |

77 |

4109 |

3 |

| Донбасэнерго |

409,2 |

84 |

4116 |

4 |

Зменшення цього показника має першочергове значення в досягненні конкурентної переваги від розміру витрат на паливо, частка якого складає 85 % від загальних витрат. Але підтримка технічного стану оснащення на належному рівні вимагає значних поточних витрат (ремонт, обслуговування).

Визначення необхідного оптимального розміру витрат на ремонт і обслуговування в зіставленні з ефектом у зменшенні витрат на паливо є важливою задачею управлінського персоналу.

Ключовим питанням здійснення функції контролю в корпорації стає не тільки сам процес спостереження та фіксації відхилення корпорації від здійснення намічених цілей, а питання влади та механізмів її здійснення, яке охоплює широке коло питань: кому доручити контроль, хто володітиме інформацією про контроль, які інтереси і яка роль тих суб`єктів, котрі здійснюють контроль, у взаємовідносинах з іншими учасниками, в чиїх інтересах відбулися певні відхилення, хто привласнить результати діяльності системи і т.д. Таким чином, основною детермінантою ефективності контролю в корпорації є баланс інтересів при вирішенні питань корпоративної діяльності, а не «технічні» проблеми контролю.