Аннотация

инвестиционный инновационный статистический

Курсовая работа состоит из теоретической и аналитической частей.

В теоретической части рассмотрены понятие и сущность инвестиционных и инновационных процессов, система статистических показателей инвестиционных и инновационных процессов и источники статистической информации. Объем теоретической части составляет 10 страниц.

В аналитической части изучены динамика и структура инвестиционных и инновационных процессов в Новосибирской области за период 2000-2009 гг., дана характеристика инвестиций в инновационную деятельность за 2001г., изучена межрегиональная вариация объемов инвестиций, проанализировано влияние объема инвестиций на объем отгруженной инновационной продукции. Рассчитаны основные индексы и показан пример расчета в прикладной статистике. Объем аналитической части составляет 26 страниц.

План курсовой работы

1

. Теоретические основы статистического изучения инвестиционных и инновационных процессов в отрасли (регионе, стране)

1.1 Понятие и сущность инвестиционных и инновационных процессов в отрасли (регионе, стране), задачи их статистического изучения

1.2 Система статистических показателей изучения инвестиционных и инновационных процессов в отрасли (регионе, стране), их информационное обеспечение

2.Экономико-статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране) в Новосибирской области за период 2000-2009 гг.

2.1 Изучение динамики и структуры затрат на инновационную деятельность и выявление основных тенденций

2.1.1 Анализ динамики затрат на инновационную деятельность

2.1.2 Анализ структуры инвестиций в инновационную деятельность

2.2 Характеристика инвестиций в инновационную деятельность в Новосибирской области за 2001 г.

2.3 Изучение межрегиональной вариации уровня инвестиций в инновационную деятельность

2.4 Анализ влияния инвестиций в инновационную деятельность на объем отгруженной инновационной продукции

3.Вычисление индексов и их использование в экономико-статистических исследованиях. Товар

4. Показатели и методы расчета, используемые в прикладной статистике

Заключение

Список литературы

Введение

Инновации представляют собой новые либо усовершенствованные продукты или услуги, внедренные на рынке, новые либо усовершенствованные технологические процессы, используемые в практической деятельности, новые подходы к социальным услугам. Этот термин может иметь различные значения в разных контекстах, и выбор их зависит от конкретных целей измерения или анализа.

Инновации как основа стратегии развития фирмы включают на только технические или технологические разработки, но и поиск и использование новых форм бизнеса, новых методов работы на рынке, новых товаров и услуг, новых финансовых инструментов. Они характеризуются более высоким технологическим уровнем, более высокими потребительскими качествами товара или услуг по сравнению с предыдущим продуктом. Инновации являются важнейшим фактором стабильного функционирования предпринимательских, финансовых, кредитных, любых других структур, обеспечивающих их экономический рост и конкурентоспособность.

Целью курсовой работы является проведение статистического анализа денежного обращения и кредита. При этом намечено решить следующие задачи:

· Оценка влияния технологических инноваций

· Определение размеров инвестиций и их структура

· Статистическое изучение инвестиций и инноваций

· Характеристика инвестиционно-инновационной деятельности

Предметом исследования выступают показатели, характеризующие инвестиционные и инновационные процессы в Новосибирской области.

Теоретическую и методологическую базу исследования представляют труды отечественных и зарубежных ученых по анализу и прогнозированию инвестиций, вопросам статистики.

В качестве исследовательского инструментария использовались статистические методы корреляционного, регрессионного, анализа временных рядов и прогнозирования, табличные и графические методы представления результатов исследования.

Для обработки данных использовался прикладная программа «MicrosoftExcel».

1.

Теоретические основы статистического изучения инвестиционных и инновационных процессов в отрасли (регионе, стране)

1.1 Понятие и сущность инвестиционных и инновационных процессов в отрасли (регионе, стране), задачи их статистического изучения

Понятие "инвестиции" используется как в широком, так и в узком смысле этого слова. Однозначно определить его содержание и сущность очень сложно. В разных разделах экономической науки, а также применительно к различным направлениям практической деятельности в него вкладывается разный смысл, исходя из особенностей сферы и объектов приложения. Дословно в переводе с латинского слово "invest" обозначает "вкладывать". Содержание понятия "инвестиции" определяется как "материальные и нематериальные блага и права на них, вкладываемые в объекты экономической и иной деятельности". На макроэкономическом уровне под инвестициями понимают часть затрат, направленных на воспроизводство средств производства, прирост жилого фонда, товарных запасов и т. п., то есть не потребленную в текущем периоде часть валового внутреннего продукта, направленную на прирост капитала. На микроуровне и в теории производства под инвестициями имеют в виду процесс организации воспроизводства нового капитала, в том числе средств производства и интеллектуального потенциала. Инвестиции дифференцируются на базе самых различных признаков: выделяют чистые, связанные с необходимостью увеличения основного капитала, и валовые, обусловленные необходимостью возмещения износа основных фондов. Инвестиции выделяются по объектам приложения. Этими объектами могут быть: имущество, финансовые инструменты, нематериальные ценности. По направлению действия инвестиций можно выделить: замену, расширение, рационализацию, обновление состава фондов и т. п. С точки зрения целей и связанных с ними рисков бывают инвестиции: венчурные (рисковые) прямые, портфельные и аннуитет. Формой венчурного капитала является выпуск новых акций, производимых в новых сферах деятельности, связанных с большим риском. Рисковый капитал включает в себя различные формы: ссудный, акционерный, предпринимательский.Прямые инвестиции представляют собой вложения в уставный капитал экономического субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом. Портфельные инвестиции представляют собой совокупность собранных воедино различных ценностей, служащих для достижения инвестором конкретной цели. Аннуитет - инвестиции, приносящие инвестору определенный доход через регулярные промежутки времени. С точки зрения субъектов инвестирования различают частные инвестиции, осуществляемые за счет собственного частного капитала, займов (включая облигационные), а также привлеченного капитала; и государственные инвестиции, реализуемые за счет бюджетных ассигнований, долгосрочных ссуд и других привлеченных ресурсов. Экономисты подразделяют инвестиции на:

• реальные (капиталообразующие) прямые;

• портфельные;

• финансовые;

• интеллектуальные нематериальные.

В Законе "Об инвестиционной деятельности" инвестиции дифференцированы по объекту назначения. Соответственно выделяются :

• капитальные (в реальные активы);

• инновационные - (на разработку и освоение нового поколения техники и новых технологий);

• социальные (в развитие человеческого потенциала, навыков, производственного опыта, в иные формы нематериальных благ).

Инвестиционные решения, принимаемые на микроуровне, как правило, относительно автономны. Эти решения различны по мотивам, масштабам и целям и приводят к соответствующим финансовым последствиям, которые, как правило, просчитываются, прогнозируются и служат критерием выбора. С точки зрения выбора сферы деятельности ее финансовой политики для финансиста и инвестора важно располагать информацией о степени воздействия макроэкономического цикла на положение дел в устойчивых, циклических и растущих отраслях. Эта информация необходима для принятия решений в области инвестиционной политики на уровне предприятия, т. к., выбирая ту или иную инвестиционную политику, оно реализует свои возможности в прогнозировании долгосрочных тенденций экономического развития и адаптации к ним.

Вложение средств в производство, в ценные бумаги и т. п. целесообразно, если:

• чистая прибыль от данного вложения превысит чистую прибыль от помещения средств на банковский депозит;

• рентабельность инвестиций будет выше уровня инфляции;

• рентабельность данного проекта с учетом временной стоимости денег будет выше рентабельности альтернативных проектов;

• рентабельность активов предприятия после осуществления проекта увеличится (или, по крайней мере, не уменьшится) и в любом случае превысит среднюю расчетную ставку по заемным средствам;

• рассматриваемый проект соответствует генеральной стратегической линии предприятия с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения стабильных, но скромных, либо, наоборот, концентрированных, но оттянутых во времени поступлений и т. п.

Вместе с тем следует подчеркнуть, что, несмотря на наличие подобных общих принципов, определение главных для того или иного хозяйствующего субъекта критериев выбора инвестиционной политики всегда весьма субъективно и зависит от преследуемых на данном конкретном этапе стратегических финансовых целей. Однако при любой степени субъективности финансовый менеджер, принимая решение, должен учитывать временную стоимость денег, рискованность проекта и его привлекательность по сравнению с альтернативными возможностями вложения средств в плане максимизации доходов и увеличения имущества при приемлемой степени риска. Таким образом, принятие решений об инвестициях основывается на анализе соотношения ожидаемой доходности и риска. Поэтому, определяя сущность инвестиций, всегда следует помнить о том, что они связаны с различного рода рисками и ожидаемыми доходами. Из вышесказанного вытекает, что инвестиции - понятие значительно более емкое, чем "капитальные вложения". Инвестиции вовлекаются в процессы движения капитала. Они связываются на определенное время под конкретные активы. Их основная цель - сохранение стоимости капитала или его приумножение, а их главное отличие от капитала заключается в том, что по ним прогнозируется риск и определяется норма отдачи.Инвестиции, как известно, являются одним из наиболее важных показателей жизнедеятельности общества в целом. Поэтому, рассмотрение данного момента с точки зрения комплексности и системности действия его элементов в общей структуре рынка логичнее было бы начать с рассмотрений инвестиций во взаимоотношении с какой-либо иной, но очень близкой им по сути величиной.

В данном случае такой “величиной“ можно считать инновации. Инвестиции и инновации очень близкие области рынка, а, следовательно, любая инвестиционная тактика, которую преследует фирма, будет непосредственно направлять инновационную деятельность данной организации в ту же целевую область ее жизнедеятельности.

Статистика изучает количественные параметры явлений и процессов в сфере инвестиций и инноваций в единстве с их качественной природой. Главной задачей статистики инвестиций и инноваций является удовлетворение потребностей общества в достоверной и надежной статистической информации о величине, структуре и динамике ресурсов и результатов инвестиционной и инновационной деятельности, их влиянии на социально-экономическое развитие страны. Предметом статистики инвестиций и инноваций является разработка определений и классификаций, системы соответствующих показателей и методологии их исчисления.

Концепция статистического изучения инвестиционного и инновационного потенциалабазируется на системном подходе к исследованию его сущности и структуры, обоснованию задач, направлений и методов статистического анализа. Только комплексное рассмотрение всех аспектов инвестиционной и инновационной деятельности и необходимых для ее осуществления ресурсов - трудовых, материальных, информационных, финансовых - во взаимосвязи с результатами их использования позволяет получить объективное представление о тенденциях научно-технического развития. Это даст возможность интегрировать разрозненные, иногда несопоставимые между собой показатели, характеризующие отдельные элементы инвестиционно-инновационного цикла, в целостную систему.

Задачами статистики инвестиций и инноваций являются:

· Оценка влияния технологических инноваций

· Определение размеров инвестиций и их структура

· Статистическое изучение инвестиций и инноваций

· Характеристика инвестиционно-инновационной деятельности

1.2 Система статистических показателей изучения инвестиционных и инновационных процессов в отрасли (регионе, стране), их информационное обеспечение

Мониторинг состояния и тенденций развития инновационного потенциала экономической системы в разрезе представленных во второй главе компонентов предполагает количественную оценку определенных показателей, в совокупности представляющих инновационный потенциал.

В современной мировой практике существует значительное число различных показателей, оценивающих уровень развития инновационной деятельности: начиная с оценки человеческого капитала, показателей, измеряющих знания, НТП, и заканчивая отдельными показателями фондового рынка. Различные международные организации разрабатывают собственные системы показателей, отражающих уровень инновационного потенциала страны (региона). В качестве таких примеров можно привести следующие системы показателей:

1). Индекс научно-технического потенциала (Всемирный экономический форум) как составляющая интегрального показателя оценки уровня конкурентоспособности страны.

Согласно методике экспертов ВЭФ, возможность достижения устойчивого экономического роста в среднесрочной и долгосрочной перспективе в равной степени зависит от 3 категорий переменных: макроэкономической среды, государственных институтов и технологии. В долгосрочном периоде рост экономики невозможен без НТП. Индекс научно-технического потенциала рассчитывается на основе таких данных: как число патентов на 1 млн.населения; позиция страны по уровню технологического развития; вклад иностранных инвестиций в инновационную деятельность местных фирм; число пользователей Интернет на 10 000 человек и т.д.

2). Система показателей оценки инновационной деятельности Комиссии европейских сообществ (КЕС), используемая для сравнительного анализа оценки развития инновационной деятельности в странах ЕС, а также сопоставление их с показателям США и Японии.

Предложенная Директоратом по предпринимательству КЕС система инновационных показателей включает в себя 16 индикаторов, разделенных на четыре группы:1) человеческие ресурсы; 2) генерация новых знаний; 3) трансфер и использование знаний; 4) финансирование инноваций, результаты инновационной деятельности. Оценка инновационной деятельности по предложенной методике позволяет сопоставить успехи различных стран и определить области, которые требуют дополнительных усилий со стороны частных организаций и государства. Вместе с тем предложенные параметры на охватывают таких показателей, как инвестиции в человеческий капитал, возможности и качество образовательных систем, приобретение нового оборудования (новых технологий) и т.д

3). Ежегодно публикуемые ОЭСР показатели, характеризующие уровень и динамику развития инновационной экономики по развитым и отдельным развивающимся странам.

В составе системы индикаторов ОЭСР представлены следующие показатели: удельный вес высокотехнологичного сектора экономики в продукции обрабатывающей промышленности и услугах; инновационная активность; объем инвестиций в сектор знаний (общественный и частный), включая расходы на высшее образование, НИОКР, а также в разработку программного обеспечения; разработка и выпуск информационного и коммуникационного оборудования, программного продукта и услуг; численность занятых в сфере науки и высоких технологий и др.

Представленные системы показателей направлены преимущественно на оценку достаточно развитого инновационного потенциала развитых стран и поэтому не учитывают ряда факторов, характерных для развивающихся рынков и накладывающих ограничения на стимулирование инновационной деятельности (например, уровень развитости инновационного законодательства, приоритеты государственных властей по вопросам инновационного развития и др.). В этом случае помимо традиционных показателей целесообразно рассчитывать ряд индикаторов, оценивающих результативность инновационных процессов, влияющих на социально-экономическое развитие страны (отдельных регионов). Например, такие как доля инновационной деятельности в экономике региона, показатель социально-экономической полезности инноваций, доля инноваций в бюджете региона (страны) и т.д. Однако расчет и анализ таких показателей в отечественной практике ограничен как недостатком соответствующей информации (особенно в региональном разрезе), так и отсутствием собственно методики их расчета в разрезе основных составляющих инновационного потенциала. Отсутствует также научное обоснование необходимого и достаточного числа и состава показателей, оценивающих инновационный потенциал. Представляется, что данным вопросам в условиях формирования глобального инновационного общества необходимо уделять больше внимания.

В России в составе системы показателей инновационного потенциала выделяются характеристики ресурсов и результатов инновационной деятельности:

Показатели инноваций.

Показатели источников информации об инновациях.

Численность и состав персонала, занятого инновационной деятельностью.

Показатели объема и структуры производственных фондов, используемых в инновационной деятельности.

Показатели затрат на инновации.

Показатели объема и структуры затрат на инновации.

Показатели динамики затрат на инновации.

1.5 Показатели технологического обмена.

1.5.1. Показатели приобретения технологий.

1.5.2. Показатели передачи технологий.

1.6.Показатели результатов инновационной деятельности.

1.6.1. Показатели объема, структуры и динамики производства и реализации инновационной продукции.

1.6.2. Показатели влияния инноваций на результаты деятельности предприятий.

1.6.2.1. показатели экономии затрат производственных ресурсов в результате внедрения инноваций.

1.6.2.2. Показатели прибыли от реализации инновационной продукции.

1.7. Показатели инновационной активности предприятий.

Показатели, характеризующие влияние инноваций на экономику и общество.

Показатели технологической структуры экономики.

Показатели экспорта и импорта технологий.

Оценка влияния инноваций на рост производительности труда и занятость.

Интегрированная оценка вклада научно-технического прогресса в прирост валового внутреннего продукта.

Индикаторы влияния науки на развитие общества.

Индикаторы общественного понимания роли науки и инноваций.

Индикаторы социального статуса науки.

Индикаторы научной грамотности населения.

2.Экономико-статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране) в Новосибирской области за период 2000-2009 гг.

2.1 Изучение динамики и структуры затрат на инновационную деятельность и выявление основных тенденций

2.1.1 Анализ динамики затрат на инновационную деятельность

В таблице 2.1 представлена исходная информация для анализа затрат на инновационную деятельность за период 2000-2009 гг.

Таблица 2.1 Исходные данные о динамике затрат на инновационную деятельность за 2000-2009 гг.

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| Всего |

205,6 |

687,4 |

662,1 |

638,2 |

273,3 |

278,6 |

361,2 |

398,1 |

431,6 |

620,2 |

| в том числе |

| собственные средства предприятий |

163,1 |

396,6 |

562,8 |

506,4 |

247,1 |

226,5 |

296,9 |

318,5 |

349,6 |

489,9 |

| федеральный бюджет |

1,9 |

121,4 |

39,2 |

58,1 |

19,7 |

43,6 |

52,5 |

64,7 |

73,8 |

123,6 |

| бюджеты субъектов РФ и местные бюджеты |

0

|

0 |

0 |

5,5 |

0 |

3,1 |

4,5 |

4,7 |

5,4 |

6,1 |

| внебюджетные фонды |

2,4 |

4,7 |

5,2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| иностранные инвестиции |

0 |

149,2 |

0 |

0,4 |

0 |

0 |

0 |

0 |

0 |

0 |

| прочие |

38,2 |

15,5 |

54,9 |

67,8 |

6,5 |

5,3 |

7,3 |

10,2 |

2,8 |

0,6 |

Для количественной оценки инвестиций в инновационную деятельность рассчитаем абсолютные приросты, темпы роста и темпы прироста инвестиций за период 2000-2009 гг. (цепные и базисные) по следующим формулам:

Для расчетов в настоящем разделе используется программа MSExcel. Расчеты показаны в таблице 2.2.

Таблица 2.2 Показатели динамики инвестиций за период 2000 - 2009 гг.

| Период |

Инвестиции, млн.руб. |

Абсолютный прирост ∆yi

|

Темп роста Тр |

Темп прироста Тпр |

| базисный |

цепной |

базисный |

цепной |

базисный |

цепной |

| 2000 |

205,6 |

- |

- |

- |

- |

- |

- |

| 2001 |

687,4 |

481,8 |

481,8 |

3,34 |

3,34 |

2,34 |

2,34 |

| 2002 |

662,1 |

456,5 |

-25,3 |

3,22 |

0,96 |

2,22 |

-0,04 |

| 2003 |

638,2 |

432,6 |

-23,9 |

3,10 |

0,96 |

2,10 |

-0,04 |

| 2004 |

273,3 |

67,7 |

-364,9 |

1,33 |

0,43 |

0,33 |

-0,57 |

| 2005 |

278,6 |

73 |

5,3 |

1,36 |

1,02 |

0,36 |

0,02 |

| 2006 |

361,2 |

155,6 |

82,6 |

1,76 |

1,30 |

0,76 |

0,30 |

| 2007 |

398,1 |

192,5 |

36,9 |

1,94 |

1,10 |

0,94 |

0,10 |

| 2008 |

431,6 |

226 |

33,5 |

2,10 |

1,08 |

1,10 |

0,08 |

| 2009 |

620,2 |

414,6 |

188,6 |

3,02 |

1,44 |

2,02 |

0,44 |

Анализируя рисунки 2.1, 2.2 и таблицу 2.2 можно сделать несколько кратких выводов. В 2001 году затраты на инновационную деятельность резко возросли, причем прирост в большей мере обусловлен увеличением выделением средств из федерального бюджета. В 2002, 2003 и 2004 годах происходило снижение затрат. А в последующих двух годах объем средств постепенно начал возрастать, и в 2006 году прирост составил 29,65% по сравнению с 2005 годом. Причем увеличение затрат прослеживается по всем источникам финансирования.

Проверим статистическую совокупность, состоящую из величин инвестиций по месяцам за 2009 г. на однородность и оценим возможность исследования данной совокупности с применением статистических методов, а именно корреляционно-регрессионного метода анализа.

Составим таблицу 2.3 для проведения расчетов.

Таблица 2.3 Расчеты для вычисления обобщающих показателей и показателей вариации

| №п/п |

Месяц |

Инвестиции, млн.руб.  |

|

|

| 1 |

январь |

431,6 |

-99,42 |

9884,336 |

| 2 |

февраль |

447,3 |

-83,72 |

7009,038 |

| 3 |

март |

465,5 |

-65,52 |

4292,87 |

| 4 |

апрель |

490,7 |

-40,32 |

1625,702 |

| 5 |

май |

513,8 |

-17,22 |

296,5284 |

| 6 |

июнь |

532,0 |

0,98 |

0,9604 |

| 7 |

июль |

542,9 |

11,88 |

141,1344 |

| 8 |

август |

552,4 |

21,38 |

457,1044 |

| 9 |

сентябрь |

568,1 |

37,08 |

1374,926 |

| 10 |

октябрь |

593,7 |

62,68 |

3928,782 |

| 11 |

ноябрь |

614,0 |

82,98 |

6885,68 |

| 12 |

декабрь |

620,2 |

89,18 |

7953,072 |

| ∑ |

6372,2 |

-0,04 |

43850,14 |

Средняя арифметическая:  млн.руб. млн.руб.

Дисперсия:  млн.руб.2 млн.руб.2

Среднеквадратическое отклонение:

млн.руб. млн.руб.

Коэффициент вариации

Таким образом, можно утверждать, что изучаемая совокупность уровня инвестиций в 2009 г. является однородной, так как коэффициент вариации

2.1.2 Анализ структуры инвестиций в инновационную деятельность

Структурный анализ инвестиций проводится с помощью исследования относительного показателя структуры:  по годам. Рассчитанные относительные показатели структуры представлены в таблице 2.4. по годам. Рассчитанные относительные показатели структуры представлены в таблице 2.4.

Таблица 2.4 Структурный анализ инвестиций за период 2000 - 2009 гг.

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| Всего инвестиций, % |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| в том числе |

| собственные средства предприятий, % |

79,33 |

57,71 |

85 |

79,36 |

90,41 |

81,34 |

82,2 |

80,01 |

81,0 |

78,99 |

| федеральный бюджет,% |

0,92 |

17,66 |

5,92 |

9,1 |

7,21 |

15,65 |

14,53 |

16,25 |

17,1 |

19,93 |

| бюджеты субъектов РФ и местные бюджеты,% |

0

|

0 |

0 |

0,86 |

0 |

1,11 |

1,25 |

1,18 |

1,25 |

0,98 |

| внебюджетные фонды,% |

1,17 |

0,68 |

0,79 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| иностранные инвестиции,% |

0 |

21,7 |

0 |

0,06 |

0 |

0 |

0 |

0 |

0 |

0 |

| прочие,% |

18,58 |

2,25 |

8,29 |

10,62 |

2,38 |

1,9 |

2,02 |

2,56 |

0,65 |

0,1 |

Исходя из данных графиков, можно сделать вывод о том, что больший вклад в инновационную деятельность составляют инвестиции за счет собственных средств предприятия, хотя в последнее время все больше средств привлекается за счет федерального бюджета, а уровень иностранных инвестиций стал в последнее время нулевым в связи с непростыми отношениями со странами Запада.

2.2 Характеристика инвестиций в инновационную деятельность в Новосибирской области за

2001 г

.

После экономического кризиса 2000 г. существенно сократилась доля инвестиций за счет собственных средств предприятия в структуре инвестиций в инновационную деятельность с 79 % до 58 % . Для того, чтобы некоторым образом компенсировать это сокращение, государство за счет федерального бюджета резко увеличило свою долю в объеме инвестиций. Это увеличение произошло с уровня 1% до 18 %. В это же время была открыта возможность для иностранных инвесторов вкладывать свои средства в инновационную деятельность, что позволило увеличить им свою долю до 21,7 %. Для наглядного представления изменений, произошедших в структуре инвестиций после экономического кризиса 2000 г. проведем сравнение структур инвестиций 2000 г. и 2001 г.

2.3 Изучение межрегиональной вариации уровня инвестиций в инновационную деятельность

Изучение межрегиональной вариации уровня инвестиций в инновационную деятельность проведем в виде сравнения объемов инвестиций по различным регионам РФ. В качестве таких регионов было выбрано три: Новосибирская область, Республика Башкортостан, Московская область.

Проведем анализ зависимости объема инвестиций от месторасположения региона, т.е. анализ того, как зависит объем инвестиций от региона. Для этого рассчитаем межгрупповую, внутригрупповую дисперсии по регионам и общую дисперсию по правилу сложения дисперсий.

Составим таблицу для проведения расчетов (таблица 2.5).

Таблица 2.5 Исходные данные об объеме инвестиций по трем регионам за период 2000 - 2009 гг.

| Период |

Новосибирская область |

Республика Башкортостан |

Московская область |

| 2000 |

205,6 |

98,5 |

321,5 |

| 2001 |

687,4 |

343,4 |

1157,4 |

| 2002 |

662,1 |

316,7 |

1014,7 |

| 2003 |

638,2 |

298,9 |

943,1 |

| 2004 |

273,3 |

135,7 |

509,3 |

| 2005 |

278,6 |

167,8 |

768,9 |

| 2006 |

361,2 |

277,8 |

887,9 |

| 2007 |

398,1 |

312,4 |

990,8 |

| 2008 |

431,6 |

376,8 |

1176,9 |

| 2009 |

620,2 |

542,8 |

1457,4 |

Вспомогательные расчеты для вычисления дисперсий представлены в таблице 2.6.

Таблица 2.6 Расчеты для вычисления дисперсий

| Годы |

Новосибирская область |

Республика Башкортостан |

Московская область |

| x1i

|

|

x2i x2i

|

|

x3i

|

|

| 2000 |

205,6 |

-250,0 |

62515,0 |

98,5 |

-188,6 |

35562,4 |

321,5 |

-601,3 |

361549,7 |

| 2001 |

687,4 |

231,8 |

53717,3 |

343,4 |

56,3 |

3171,9 |

1157,4 |

234,6 |

55041,9 |

| 2002 |

662,1 |

206,5 |

42629,9 |

316,7 |

29,6 |

877,3 |

1014,7 |

91,9 |

8447,4 |

| 2003 |

638,2 |

182,6 |

33331,8 |

298,9 |

11,8 |

139,7 |

943,1 |

20,3 |

412,5 |

| 2004 |

273,3 |

-182,3 |

33244,2 |

135,7 |

-151,4 |

22915,9 |

509,3 |

-413,5 |

170974,0 |

| 2005 |

278,6 |

-177,0 |

31339,6 |

167,8 |

-119,3 |

14227,7 |

768,9 |

-153,9 |

23682,1 |

| 2006 |

361,2 |

-94,4 |

8917,0 |

277,8 |

-9,3 |

86,1 |

887,9 |

-34,9 |

1217,3 |

| 2007 |

398,1 |

-57,5 |

3309,7 |

312,4 |

25,3 |

641,1 |

990,8 |

68,0 |

4625,4 |

| 2008 |

431,6 |

-24,0 |

577,4 |

376,8 |

89,7 |

8049,7 |

1176,9 |

254,1 |

64571,9 |

| 2009 |

620,2 |

164,6 |

27083,3 |

542,8 |

255,7 |

65392,7 |

1457,4 |

534,6 |

285807,9 |

| ∑ |

4556,3 |

0 |

296665,3 |

2870,8 |

0 |

151064,7 |

9227,9 |

0 |

976330,0

|

|

455,63 |

- |

- |

287,08 |

- |

- |

922,79 |

- |

- |

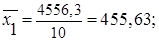

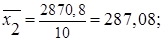

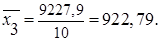

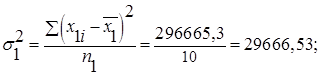

Вычислим средние арифметические величины по каждой группе:

Внутригрупповые дисперсии по каждой группе:

Средняя из внутригрупповых дисперсий:

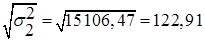

Вычислим межгрупповую дисперсию. Для этого предварительно определим общую среднюю как среднюю взвешенную из групповых средних:

Межгрупповая дисперсия:

Общая дисперсия по правилу сложения дисперсий:

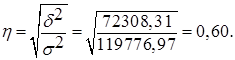

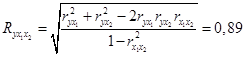

Эмпирическое корреляционное отношение:

Величина эмпирического корреляционного отношения, равная 0,60, характеризует связь между группировочным и результативным признаками.

Вариация (среднеквадратическое отклонение) значений признака внутри каждой группы незначительна и составляет:

в первой группе:  при при

во второй группе:  при при

в третьей группе:  при при

Напротив, вариация значений признака между группами составляет

при при

Итак, на основе проведенного анализа дисперсий внутри каждой из образованных групп и между группами, показано, что объем инвестиций на 60 % объясняется различием в месторасположении регионов, а на 40 % влиянием прочих факторов.

Покажем вычисленные в п. 2.3 основные статистические характеристики в таблице 2.7.

Таблица 2.7Обобщающая таблица статистических расчетов

| Показатель |

|

|

|

|

|

| Значение |

555,17 |

47468,66 |

72308,31 |

119776,97 |

0,60 |

| Краткая характеристика |

Признаки месторасположение региона и объем инвестиций взаимосвязаны |

2.4 Анализ влияния инвестиций в инновационную деятельность на объем отгруженной инновационной продукции

Предположим, что объем отгруженной инновационной продукции в Новосибирской области зависит от величины инвестиций в инновационную деятельность. Проверим это предположение с помощью корреляционно-регрессионного анализа (КРА).

Этапы анализа:

1. Постановка цели исследования.

Определить наличие или отсутствие зависимости между показателями величины инвестиций в инновационную деятельность и объема отгруженной инновационной продукции. Построить регрессионную модель этой зависимости, проверить её качество и использовать эту модель для анализа и прогнозирования.

2. Сбор исходной статистической информации.

Информацию для исследования находим в статистических ежегодниках. Представим данные в табличной форме (табл. 2.8).

Таблица 2.8 Исходная информация для КРА

| Годы |

Объем инвестиций, млн. руб. |

Объем отгруженной инновационной продукции, млн. руб. |

| 2000 |

205,6 |

784,8 |

| 2001 |

687,4 |

1384,0 |

| 2002 |

662,1 |

1016,4 |

| 2003 |

638,2 |

1548,2 |

| 2004 |

273,3 |

1555,7 |

| 2005 |

278,6 |

1630,2 |

| 2006 |

361,2 |

1676,0 |

| 2007 |

398,1 |

1900,1 |

| 2008 |

431,6 |

2032,4 |

| 2009 |

620,2 |

2864,8 |

Введем обозначения: xi

– объем инвестиций, yi

– объем отгруженной инновационной продукции. Графически зависимость исходных данных представлена на рисунке 2.6.

Рис.2.1. Зависимость объема отгруженной инновационной продукции от объема инвестиций

3. Оценка тесноты связи между признаками.

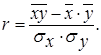

3.1. Предположим, что изучаемые признаки связаны линейной зависимостью. Рассчитаем линейный коэффициент корреляции по формуле:  Промежуточные расчеты представлены в таблице 2.9. Промежуточные расчеты представлены в таблице 2.9.

Таблица 2.9 Промежуточные расчеты для определения параметров регрессии

| Годы |

xi

|

yi

|

xy |

x2

|

y2

|

| 2000 |

205,6 |

784,8 |

161354,9 |

42271,36 |

615911,0 |

| 2001 |

687,4 |

1384,0 |

951361,6 |

472518,76 |

1915456,0 |

| 2002 |

662,1 |

1016,4 |

672958,4 |

438376,41 |

1033069,0 |

| 2003 |

638,2 |

1548,2 |

988061,2 |

407299,24 |

2396923,2 |

| 2004 |

273,3 |

1555,7 |

425172,8 |

74692,89 |

2420202,5 |

| 2005 |

278,6 |

1630,2 |

454173,7 |

77617,96 |

2657552,0 |

| 2006 |

361,2 |

1676,0 |

605371,2 |

130465,44 |

2808976,0 |

| 2007 |

398,1 |

1900,1 |

756424,1 |

158483,61 |

3610325,7 |

| 2008 |

431,6 |

2032,4 |

877191,5 |

186278,56 |

4130722,3 |

| 2009 |

620,2 |

2864,8 |

1776718 |

384648,04 |

8206792,6 |

| ∑

|

4556,3 |

16392,6 |

7668788 |

2372652,27 |

29795930,4 |

Коэффициент линейной корреляции, равный 0,215, свидетельствует о наличии прямой связи между объемом инвестиций и объемом отгруженной инновационной продукции, но недостаточно тесной.

3.2 Оценка существенности коэффициента корреляции

Для этого найдем расчетное значение t-критерия Стьюдента:

По таблице критических точек распределения Стьюдента найдем t

кр

при уровне значимости α=0,05 и числе степеней свободы

ν = n-k-1 = 10-1-1=8. t

кр

= 2,306. Так как t

расч

<

t

кр

(0,622 <

2,306), то линейный коэффициент не считается значимым, а связь между x

и y

не является существенной, а обусловлена действием случайных причин.

4. Построение уравнения регрессии.

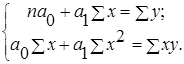

Этап построения регрессионного уравнения состоит в идентификации (оценке) его параметров, оценке их значимости и значимости уравнения в целом.

4.1. Идентификация регрессии. Построим линейную однофакторную регрессионную модель вида  Для оценки неизвестных параметров a

0

, a

1

используется метод наименьших квадратов, заключающийся в минимизации суммы квадратов отклонений теоретических значений зависимой переменной от наблюдаемых (эмпирических). Для оценки неизвестных параметров a

0

, a

1

используется метод наименьших квадратов, заключающийся в минимизации суммы квадратов отклонений теоретических значений зависимой переменной от наблюдаемых (эмпирических).

Система нормальных уравнений для нахождения параметров a

0

, a

1

имеет вид:

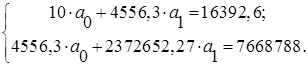

После преобразования системы получим:

Решением системы являются значения параметров:

а0

= 1332,36; a1

= 0,67.

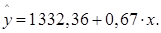

Уравнение регрессии:

Коэффициент детерминации:

Рис.2.2. Графическое представление уравнения регрессии

Таким образом, судя по регрессионному коэффициенту а1

=0,67, можно утверждать, что с увеличением инвестиций на 1 млрд. рублей объем отгруженной инновационной продукции в рублях увеличивается в среднем на 670 млн. рублей в год. Для удобства интерпретации параметра а1

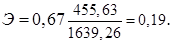

используют коэффициент эластичности. Он показывает средние изменения результативного признака при изменении факторного признака на 1% и вычисляется по формуле, %:

В рассматриваемом примере  Следовательно с возрастанием инвестиций на 1% следует ожидать повышения объема инновационной продукции на 0,19%. Следовательно с возрастанием инвестиций на 1% следует ожидать повышения объема инновационной продукции на 0,19%.

Коэффициент регрессии а0

=1332,36 учитывает влияние факторов, неучтенных в модели. В нашем случае влияние неучтенных факторов достаточно велико.

Коэффициент детерминации  показывает, что 4,6% вариации признака «объем отгруженной инновационной продукции» обусловлено вариацией признака «объем инвестиций», а остальные 95,4% вариации связаны с воздействием неучтенных факторов: уровень развития производства на период начала инвестиций, кадровый потенциал, целевое использование средств и другие. показывает, что 4,6% вариации признака «объем отгруженной инновационной продукции» обусловлено вариацией признака «объем инвестиций», а остальные 95,4% вариации связаны с воздействием неучтенных факторов: уровень развития производства на период начала инвестиций, кадровый потенциал, целевое использование средств и другие.

4.2 Проверка значимости параметров регрессии.

Для того, чтобы оценить на сколько параметры а1

, а0

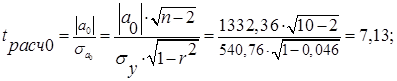

отображают исследуемый процесс и не являются ли эти значения результатом случайных величин, рассчитаем средние ошибки и t-критерии Стьюдента.

По таблице критических точек распределения Стьюдента найдем t

кр

при уровне значимости α=0,05 и числе степеней свободы ν = 8. t

кр

= 2,306. Так как t

а0

расч

>

t

кр

(7,13 > 2,306), то параметр а0

считается значимым. Так как t

а1

расч

<

t

кр

(0,62 <

2,36), то параметр а1

не считается значимым.

4.3. Проверка значимости уравнения регрессии в целом.

По таблице критических значений критерия Фишера найдем Fкр=5,32 (при α=0,05, ν1

=k=1, ν2

=n-k-1=8). Так как Fрасч

<

Fкр

(0,386 <

5,32), то для уровня значимости α=0,05 и числе степеней свободы ν1

=1, ν2

=8 построенное уравнение регрессии нельзя считать значимым.

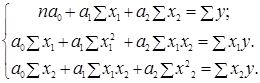

5. Многофакторный корреляционный и регрессионный анализ

Проведем многофакторный корреляционный и регрессионный анализ. Представим данные в табличной форме (табл. 2.10).

Таблица 2.10 Исходная информация для КРА

| Годы |

Объем инвестиций, млн. руб. |

Число инновационно-активных предприятий, шт. |

Объем отгруженной инновационной продукции, млн. руб. |

| 2000 |

205,6 |

32 |

784,8 |

| 2001 |

687,4 |

34 |

1384,0 |

| 2002 |

662,1 |

32 |

1016,4 |

| 2003 |

638,2 |

36 |

1548,2 |

| 2004 |

273,3 |

33 |

1555,7 |

| 2005 |

278,6 |

31 |

1630,2 |

| 2006 |

361,2 |

34 |

1676,0 |

| 2007 |

398,1 |

36 |

1900,1 |

| 2008 |

431,6 |

38 |

2032,4 |

| 2009 |

620,2 |

44 |

2864,8 |

Введем обозначения: x

1

i

– объем инвестиций,x

2

i

– число инновационно-активных предприятий, yi

– объем отгруженной инновационной продукции.

Считая зависимость между этими показателями линейной, определим уравнение связи, вычислим множественные и частные коэффициенты корреляции и оценим значимость модели.

Промежуточные расчеты представлены в таблице 2.11.

Таблица 2.11 Промежуточные расчеты для определения параметров регресси

| Годы |

x1

i

|

x2i

|

yi

|

x2

|

x2

|

y2

|

x1

i

y |

x2i

y |

x1

i

x2i

|

| 2000 |

205,6 |

32 |

784,8 |

42271,36 |

1024 |

615911 |

161354 |

25113 |

6579 |

| 2001 |

687,4 |

34 |

1384,0 |

472518,7 |

1156 |

1915456 |

951361 |

47056 |

23371 |

| 2002 |

662,1 |

32 |

1016,4 |

438376,4 |

1024 |

1033069 |

672958 |

32524 |

21187 |

| 2003 |

638,2 |

36 |

1548,2 |

407299,2 |

1296 |

2396923 |

988061 |

55735 |

22975 |

| 2004 |

273,3 |

33 |

1555,7 |

74692,89 |

1089 |

2420202 |

425172 |

51338 |

9018 |

| 2005 |

278,6 |

31 |

1630,2 |

77617,96 |

961 |

2657552 |

454173 |

50536 |

8636 |

| 2006 |

361,2 |

34 |

1676,0 |

130465,4 |

1156 |

2808976 |

605371 |

56984 |

12280 |

| 2007 |

398,1 |

36 |

1900,1 |

158483,6 |

1296 |

3610380 |

756429 |

68403 |

14331,6 |

| 2008 |

431,6 |

38 |

2032,4 |

186278,5 |

1444 |

4130650 |

877183 |

77231 |

16400 |

| 2009 |

620,2 |

44 |

2864,8 |

384648,0 |

1936 |

8207079 |

1776749 |

126051 |

27288 |

| ∑

|

4556 |

350 |

16392,6 |

2372652 |

12382 |

29796199 |

7668817 |

590973 |

162070 |

Парные коэффициенты корреляции:

Частные коэффициенты корреляции:

Коэффициент множественной корреляции:

Совокупный коэффициент множественной детерминации: .Он показывает, что вариация объема инновационного продукта на 79,2 % обусловливается двумя анализируемыми факторами. .Он показывает, что вариация объема инновационного продукта на 79,2 % обусловливается двумя анализируемыми факторами.

Система нормальных уравнений имеет вид:

Решением системы являются значения параметров:

а0

= 1332,36; a1

= 0,67.

Уравнение регрессии:

Проверку значимости уравнения регрессии произведем на основе вычисления F-критерия Фишера:

По таблице критических значений критерия Фишера найдем Fкр=5,32 (при α=0,05, ν1

=m-1=1, ν2

=n-m=8). Так как Fрасч

>

Fкр

(39,6 >

5,32), то для уровня значимости α=0,05 и числе степеней свободы ν1

=1, ν2

=8 построенное уравнение регрессии можно считать значимым.

3.Вычисление индексов и их использование в экономико-статистических исследованиях

Произведем вычисление индексов на основе данных о выпуске инновационных товаров научным центром «Вектор». Из последнего выделилась масса коммерческих предприятий. Успешными предприятиями, работающими на новосибирском и общероссийском рынках, являются «Вектор-Бест» (производство диагностических наборов), «Вектор-БиАльгам» (производство диагностических наборов, вакцины против гепатита А, кисломолочных продуктов для лечебно-профилактического питания), «Вектор-Медика» (производство лекарственных препаратов) (Конт-Сибирь).

Таблица 3.1 Исходные данные о выпуске инновационных товаров научным центром«Вектор»

|

Товар

|

Выпуск продукции, тыс. шт. |

Цена единицы продукции, руб. |

| 2002г. |

2003 г. |

2002г. |

2003 г. |

| Диагностический набор |

23 |

31 |

5300 |

5500 |

| Лекарственные препараты |

897 |

1367 |

130 |

145 |

Индивидуальные индексы физического объема

iqA

= 31/23=134,8% (рост на 34,8%)

iq

Б

=1367/897=152,4% (рост на 52,4%)

Индивидуальные индексы цен

ipA

=5500/5300=103,8% (рост на 3,8%)

ip

Б

=145/130=111,5% (рост на 11,5%)

Индивидуальные индексы товарооборота

ipq

А

= (31*5500)/(23*5300)=139,9% (рост на 39,9%)

ipq

Б

= (1367*145)/(897*130)=170% (рост на 70%)

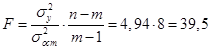

Изменение по предприятию в целом (по двум товарам) индивидуальным индексом оценить нельзя, т.к. совокупность неоднородная. Поэтому воспользуемся сводным индексом.

Сводный индекс общего товарооборота

Объем общего товарооборота вырос на 55%. В абсолютном выражении изменение товарооборота составляет:

=368715-238510= 130205 тыс.руб. =368715-238510= 130205 тыс.руб.

Этот рост достигнут за счет изменения количества продукции.

Агрегатный индекс физического объема

Поскольку данный индекс является индексом количественного показателя (объема продукции), вычислим его, применяя базисные веса, т.е. при расчете используем уровень цен базисного периода

Наблюдается рост физического объема продукции на 43,4%. В абсолютном выражении прирост физического объема продукции равен

=342010-238510=103500 тыс.руб. =342010-238510=103500 тыс.руб.

Агрегатный индекс цен

Поскольку данный индекс является индексом качественного показателя (цен), вычислим его, применяя отчетные веса, т.е. при расчете используем объем производства отчетного периода

Цены увеличились на 7,8 % . Перерасход денежных средств потребителей:

=368715-342010=26705 тыс.руб. =368715-342010=26705 тыс.руб.

Индексный метод широко применяется для изучения динамики средних величин и выявления факторов, влияющих на динамику средних. С этой целью исчисляется система взаимосвязанных индексов: переменного, постоянного состава и структурных сдвигов.

Индекс переменного состава

Iпер

представляет собой отношение двух взвешенных средних величин, характеризующее изменение индексируемого (осредняемого) показателя.

Iпер

=

Величина этого индекса характеризует изменение средней взвешенной за счет влияния двух факторов: осредняемого показателя у отдельных единиц совокупности и структуры изучаемой совокупности.

В нашем примере индекс показал, что прирост составил 2% за счет изменения цены и структуры производства.

Индекс постоянного (фиксированного) состава

Iфикс

представляет собой отношение средних взвешенных с одними и теми же весами (т.е. при постоянной структуре).

Iфикс

=

Индекс постоянного состава учитывает изменение только индексируемой величины и показывает средний размер изменения изучаемого показателя у единиц совокупности.

В нашем примере индекс показал, что прирост составил 7,8% только за счет изменения цены.

Индекс структурных сдвигов

Iстр

характеризует влияние изменения структуры изучаемого явления на динамику среднего уровня индексируемого показателя.

Iстр

=

Под структурными изменениями понимается изменение доли отдельных групп единиц совокупности к общей их численности.

В нашем примере индекс показал, что потери составили 6% за счет изменения структуры производства.

4. Показатели и методы расчета, используемые в прикладной статистике

Таблица 4.1 Данные оценки эффективности оптимизированного инновационного проекта

| Годы |

Чистый дисконтированный денежный поток |

Инвестиционные вложения |

Коэффициент дисконтирования |

Дисконтированный денежный поток |

Дисконтированный денежный поток |

| 2003 |

___ |

185,5 |

1 |

___ |

185,5 |

| 2004 |

43,98 |

56,25 |

0,855 |

37,603 |

48,094 |

| 2005 |

112,18 |

87,75 |

0,731 |

82,003 |

64,145 |

| 2006 |

215,7 |

92,25 |

0,624 |

134,597 |

57,564 |

| 2007 |

215,7 |

___ |

0,534 |

115,184 |

___ |

| 2008 |

215,7 |

___ |

0,456 |

98,359 |

___ |

| 2009 |

158,35 |

___ |

0,390 |

61,756 |

___ |

| 2010 |

81,27 |

___ |

0,333 |

27,063 |

___ |

| Итого |

1042,88 |

421,75 |

___ |

556,565 |

355,303 |

Расчет показателей эффективностиЧистый приведенный доход представляет собой величину разностей результатов инвестиционных затрат за расчетный период, приведенных к одному моменту времени, т.е. с учетом дисконтирования денежного потока (результатов) и инвестиционных вложений (затрат): ЧПД = ДП – ИС, где ДП – сумма дисконтированного денежного потока;ИС – сумма дисконтированных инвестиционных вложений. ЧПД = 556,565 – 355,303 = 201,262 (млн. руб.).Индекс доходности определяется как отношение приведенных доходов к приведенным на ту же дату инновационным расходам. Расчет индекса доходности ведется по формуле: ИД = ДП / ИСИД = 556,565 / 355,303 = 1,57 Период окупаемости – это минимальный временной интервал от начала осуществления проекта, за пределами которого чистый приведенный доход становится не отрицательным. Иными словами, это период, начиная с которого инвестиционные вложения покрываются суммарными результатами от реализации проекта. Период окупаемости определяется по формуле: ПО = ИС / ДП ср., где ДП ср. – сумма дисконтированного денежного потока в среднем за год. ПО = 355,303 / (556,565 / 7) = 355,303/ 79,509= 4,47 (года). Внутренняя норма доходности НД = k, при котором ЧПД = 0, гдеk – ставка дисконта.Для определения ВНД используем:Таблица 4.2 Данные оценки эффективности оптимизированного инновационного проекта

| Годы |

Чистый дисконтированный денежный поток |

Инвестиционные вложения |

Коэффициент дисконтирования

для ставки 37%

|

Дисконтированный денежный поток |

Дисконтированный денежный поток |

| 2003 |

___ |

185,5 |

1 |

___ |

185,5 |

| 2004 |

43,98 |

56,25 |

0,73 |

37,603 |

48,094 |

| 2005 |

112,18 |

87,75 |

0,533 |

82,003 |

64,145 |

| 2006 |

215,7 |

92,25 |

0,389 |

134,597 |

57,564 |

| 2007 |

215,7 |

___ |

0,284 |

115,184 |

___ |

| 2008 |

215,7 |

___ |

0,207 |

98,359 |

___ |

| 2009 |

158,35 |

___ |

0,151 |

61,756 |

___ |

| 2010 |

81,27 |

___ |

0,110 |

27,063 |

___ |

| Итого |

1042,88 |

421,75 |

___ |

556,565 |

355,303 |

ЧПД(37%) =314,564 – 309,218 = 5,346 млн. руб. Таблица 4.3 Данные оценки эффективности оптимизированного инновационного проекта

| Годы |

Чистый дисконтированный денежный поток |

Инвестиционные вложения |

Коэффициент дисконтирования

для ставки 38%

|

Дисконтированный денежный поток |

Дисконтированный денежный поток |

| 2003 |

___ |

185,5 |

1 |

___ |

185,5 |

| 2004 |

43,98 |

56,25 |

0,725 |

37,603 |

48,094 |

| 2005 |

112,18 |

87,75 |

0,525 |

82,003 |

64,145 |

| 2006 |

215,7 |

92,25 |

0,381 |

134,597 |

57,564 |

| 2007 |

215,7 |

___ |

0,276 |

115,184 |

___ |

| 2008 |

215,7 |

___ |

0,200 |

98,359 |

___ |

| 2009 |

158,35 |

___ |

0,145 |

61,756 |

___ |

| 2010 |

81,27 |

___ |

0,105 |

27,063 |

___ |

| Итого |

1042,88 |

421,75 |

___ |

556,565 |

355,303 |

ЧПД(38%)=307,128 – 307,497 = - 0,369 млн. руб. Формула для расчета внутренней нормы доходности: ВНД=К1+(ЧПД1/(ЧПД1-ЧПД2)) х (К2-К1); К1=37%; ЧПД1=5,346; К2=38%; ЧПД2=-0,369;ВНД=0,37+(5,346/(5,346+0,369))х(0,38-0,37) = 0,37935 = 37,94 %; Анализ показателей эффективности и оценка эффективностиинновационного проекта1. Чистый приведенный доходЧПД определяется при сопоставлении величины производственных инвестиций и общей суммой денежного потока в течении прогнозируемого периода времени и характеризует превышение суммарных денежных поступлений над суммарными затратами для соответствующего проекта. Так как ЧПД данного проекта величина положительная (ЧПД=201,262>0), то имеет место превышение денежного потока над инвестиционными вложениями, следовательно, проект к рассмотрению принимается.2. Индекс доходностиПри расчете ИД сравниваются две части потока платежей: доходная иинвестиционная. ИД показывает, сколько дохода получает инвестор врезультате осуществления этого проекта на каждый вложенный рубль. В рассматриваемом проекте ИД>1 (1,57), следовательно, проект можно считать экономически эффективным.3. Период окупаемостиПериод окупаемости данного инновационного проекта 4,47 лет. То есть, врезультате оптимизации инновационного проекта, мы получили значительно улучшенное значение показателя периода окупаемости.4. Внутренняя норма доходностиДля оценки эффективности проекта сравним значение ВНД с нормой дисконта.В нашем случае ВНД = 37,94%, что превышает ставку дисконта 17% и ЧПД>0,следовательно, проект считается эффективным.Заключение

Задачи, поставленные в курсовой работе, были решены.

В теоретической части были рассмотрены понятие и сущность инвестиционных и инновационных процессов, система статистических показателей.

В ходе экономико-статистического анализа динамики объема инвестиций за 2000-2009 гг. было установлено, что после экономического кризиса 2000 года объем инвестиций имеет динамику стабильного роста. В связи с этим максимальный объем инвестиций наблюдался в 2009 году.

Анализ структуры денежной массы показал, что доля инвестиций за счет собственных средств предприятия уменьшается, а за счет федерального бюджета растет.

В работе проанализирована зависимость объемов инвестиций за период с 2000 по 2009 гг, от региона. В качестве таких регионов были выбраны: Новосибирская область, Республика Башкортостан и Московская область. Между объемом кредита и регионом выдачи кредита выявлена связь. Фактор региональной принадлежности объясняет 60% вариации объемов инвестиций, остальные 40% обусловлены неучтенными факторами.

Проведенный в работе анализ влияния инвестиций на объем произведенного инновационного продукта показал, что между ними существует линейная прямая связь. Построено уравнение регрессии:  . Установили, что параметры регрессии и сама регрессия в целом, не являются значимыми, поскольку этот объем объясняется действием других факторов. В ходе многофакторного КРА установлена более тесная связь объема с количеством инновационно-активных предприятий. . Установили, что параметры регрессии и сама регрессия в целом, не являются значимыми, поскольку этот объем объясняется действием других факторов. В ходе многофакторного КРА установлена более тесная связь объема с количеством инновационно-активных предприятий.

Были рассчитаны некоторые индексы, а также приведен пример расчетов, используемых в прикладной статистике.

Список литературы

1.Наука в Новосибирской области. За 1996-2002 годы: Стат.сб. / Новосибирский областной комитет государственной статистики. – Новосибирск, 2003

2.Наука в Новосибирской области. За 2002-2009 годы: Стат.сб. / Новосибирский областной комитет государственной статистики. – Новосибирск, 2010

3. Практикум по теории статистики: Учеб. пособие / Под ред. Р.А. Шмойловой. – М.: Финансы и статистика, 2003. – 421с.

4. Курс социально-экономической статистики. Учебник для вузов / Под ред. М.Г. Назарова. - М.: Финстатинформ, 2002. – 771с.

5. Гусаров В.М. Статистика: учеб. пособие для студ. вузов. – М.: ЮНИТИ, 2005. – 463 с.

6. Салин В.Н. Социально-экономическая статистика: Учебник для вузов. - М.: Юристъ, 2003. – 461с.

7.Бланк И.А. Управление инвестициями предприятия. – К.: Ника-Центр, Эльга, 2005. – 480 с. – (Энциклопедия финансового менеджера; Вып.3)

8.Есипов В.Е., Маховикова Г.А., Бузова И.А., Терехова В.В. Экономическая оценка инвестиций. СПб.: Вектор, 2008. – 288 с.

9.Золотогоров В.Г. Инвестиционное проектирование: Учебник / В.Г. Золотогоров. – М.н.: Книжный Дом, 205. – 368 с.

10.Крылов Э.И., Власова В.Н., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. Пособие. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.

Размещено на http://www.

|