Выпускная квалификационная

(ДИПЛОМНАЯ) РАБОТА

на тему:

«Банковские риски и управление ими»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. КРЕДИТНЫЕ РИСКИ КОММЕРЧЕСКИХ БАНКОВ И МЕТОДЫ УПРАВЛЕНИЯ ИМИ В БАНКОВСКОЙ СИСТЕМЕ РОССИИ

1.1 Основные риски банковских кредитных операций, их характеристики, измерение и методы управления

1.2 Банковский менеджмент как основа оптимизации банковских кредитных рисков

1.3 Роль ЦБ России в регулировании эффективности функционирования коммерческих банков

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В КОММЕРЧЕСКИХ БАНКАХ НА ПРИМЕРЕ КБ «МОСКОМПРИВАТБАНК»

2.1 Характеристика системы управления кредитными рисками в КБ «МосКомПриватбанк»

2.2 Анализ кредитоспособности заемщиков кредитных ресурсов как основа оптимизации кредитных рисков в КБ «МосКомПриватбанк»

2.3 Анализ залогов и гарантий в КБ «МосКомПриватбанк»

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

3.1 Управление кредитным риском

3.2 Операционный риск

3.3 Управление риском ликвидности

ВЫВОДЫ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Банковский бизнес во всем мире выступает одной из самых важных отраслей экономики. Являясь высокотехнологичным, он в наибольшей степени восприимчив к происходящим изменениям, как на макро, так и микро уровне. Как показывает практика, подобные изменения связаны с усиливающейся интернационализацией кредитных учреждений и рынков, совершенствованием банковского законодательства и современных компьютерных технологий, повышением уровня конкуренции, появлением на финансовых рынках новых банковских продуктов и услуг.

Кредитный риск представляет собой наиболее существенную составляющую банковских угроз, поскольку большинство банковских банкротств обусловлено невозвратом заемщиками кредитов и непродуманной политикой банка в области рисков.

Актуальность темы дипломной работы состоит в том, что для банков России показатели кредитного риска, характеризуемые просроченной и сомнительной задолженностью в их кредитных портфелях, в два-три раза превышают уровень аналогичных показателей банков развитых стран. Поэтому вопросы управления банковским кредитным риском, от своевременного решения которых зависит эффективность деятельности каждого конкретного банка и стабильность функционирования всей банковской системы страны, в сложившихся условиях приобретают первостепенное значение.

Цель дипломной работы проанализировать методы управления и оценки риска. Выделить наиболее эффективные методы управления рисками, позволяющие их максимально уменьшить, а также возможность их применения в банковской системе современной России. Выявить проблемы управления рисками, связанные с профессиональной банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик, а также определить перспективы банковского менеджмента в управлении рисками.

Предметом исследований дипломной работы является анализ основных инструментов и методов управления кредитными рисками в коммерческом банке

Объектом исследований дипломной работы является деятельность дочернего банка холдинговой группы московского коммерческого банка «МосКомПриватбанк».

Основными задачами дипломного исследования были:

1. В главе 1 выполнить теоретический анализ кредитных рисков коммерческих банков и методы управления ими в банковской системе России:

проанализировать основные риски банковских кредитных операций, их характеристики и измерение

рассмотреть методы управления кредитными рисками (резервирование, страхование, хеджирование)

рассмотреть банковский менеджмент как основу оптимизации банковских кредитных рисков

проанализировать роль ЦБ России в регулировании эффективности функционирования коммерческих банков

2. В главе 2 выполнить анализ эффективности управления кредитными рисками в коммерческих банках на примере КБ «Москомприватбанк»:

исследовать характеристики системы управления кредитными рисками в КБ «МосКомПриватбанк»

провести анализ кредитоспособности заемщиков кредитных ресурсов как основу оптимизации кредитных рисков в КБ «МосКомПриватбанк»

провести анализ залогов и гарантий в КБ «МосКомПриватбанк»

3. В главе 3 предложить основные направления повышения эффективности управления кредитными рисками коммерческих банков России:

целесообразность создания резерва на возможные потери по кредитам в концепции Базельского Комитета банковского надзора («Базель2»);

эффективность направления страхования кредитных рисков на примере ипотечных кредитов, лизинговых операций, делькредерного страхования;

эффективные методы хеджирования рисков валютных кредитов (операции на валютном рынке);

Исследовательские приемы, примененные в дипломной работы – количественные и качественные методы оценки эффективности работы коммерческих банков, методы ретроспективного экономического анализа результатов деятельности банка (горизонтально-вертикальные статистические разрезы).

Результаты исследований могут быть применены при формировании политики управления кредитными рисками в процедурах кредитования коммерческих банков России.

ГЛАВА 1. КРЕДИТНЫЕ РИСКИ КОММЕРЧЕСКИХ БАНКОВ И МЕТОДЫ

УПРАВЛЕНИЯ ИМИ В БАНКОВСКОЙ СИСТЕМЕ РОССИИ

1.1 Основные риски банковских кредитных операций, их характеристики, измерение и методы управления

Кредитные операции самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Управление кредитными рисками является основным в банковском деле. Ключевыми элементами эффективного управления кредитами являются хорошо развитые кредитная политика и процедуры, хорошее управление портфелем, эффективный контроль за кредитами.

Кредитный риск – это риск, связанный с неплатежами по обязательствам, является важнейшим из рисков банка и базовым, инициирующим многие иные риски. Этот вид риска проявляется в форме полного невозврата кредита, частичного невозврата (часто это дело касается начисленных процентов и комиссионных платежей) или отсрочки погашения кредита

Кредитный риск может быть определен как неуверенность кредитора в том, что заемщик будет в состоянии и будет намереваться выполнить свои обязательства по возврату и оплате займа средств в соответствии со сроками и условиями кредитного соглашения. Кредитный риск может сформироваться при неуверенности или сложности, невозможности, неспособности заемщика создать какой либо из денежных потоков, служащих источником погашения долга или при недостатках деловой репутации заемщика, а также криминальных настроениях его владельцев и управляющих.

К причинам, формирующим кредитный риск, можно отнести также давление на банк или заемщиков со стороны криминальных структур, а возможно и органов власти.

Могут быть и внутренние банковские причины: низкая квалификация персонала, социальная напряженность в коллективе и, как следствие, некачественное выполнение сотрудниками своих обязательств, подкуп работников банка.

Применяя те или иные методы и инструменты, кредитный риск управляется на всех определяющих стадиях жизненного цикла кредитного продукта:

разработка основных положений банковской политики;

начальные стадии (знакомство) работы с потенциальным клиентом;

координация целей банка и интересов клиента;

оценка кредитоспособности заемщика;

структурирование качественных характеристик кредита;

кредитный мониторинг;

работа с проблемными кредитами;

применение санкций и т.д.

По сфере возникновения банковские кредитные риски можно подразделить на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к банку и кредитозаемщику. Банк и кредитозаемщик не могут оказывать на них влияние, они могут только предвидеть и учитывать их в своей деятельности.

Источником внутренних рисков является сам банк и предпринимательская фирма кредитозаемщик. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений.

Особенностью управления банковскими рисками является одновременный учет банком как собственно банковских рисков, так и предпринимательских рисков клиентов кредитозаемщиков.

Поскольку основная задача предпринимателя кредитозаемщика — рисковать расчетливо, не переходя ту грань, за которой возможно банкротство фирмы, следует выделять допустимый, критический и катастрофический риски. Допустимый риск — это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли; таким образом; данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, то есть вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Под катастрофическим понимается риск, который характеризуется угрозой потерь в размере, равном или превышающем все имущественное состояние предпринимателя. Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества.

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности.

В соответствии с причиной потерь статистические риски могут далее подразделяться на следующие группы:

вероятные потери в результате негативного действия на активы фирмы стихийных бедствий (огня, воды, землетрясений, ураганов и т. п.);

вероятные потери в результате преступных действий;

вероятные потери вследствие принятия неблагоприятного законодательства для предпринимательской фирмы;

вероятные потери в результате угрозы банкротства и вынужденного прекращения деятельности основного поставщика или потребителя;

потери вследствие смерти или недееспособности ключевых работников фирмы либо основного собственника предпринимательской фирмы.

В отличие от статистического риска динамические риски несут в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать «спекулятивными». К динамическим рискам относятся:

политический риск;

производственный риск;

коммерческий риск;

финансовый риск;

технический риск;

отраслевой риск;

инновационный риск;

банковские риски;

налоговые риски;

форс-мажорные риски.

Внешние банковские риски могут быть рисками страны, валютными рисками и рисками стихийных бедствий (форс-мажорных обстоятельств).

Риски стран непосредственно связаны с интернационализацией деятельности банков и банковских учреждений, наличием глобального риска, зависят от политико-экономической стабильности стран клиентов и/или стран контрагентов, импортеров или экспортеров. Они актуальны для всех банков, созданных с участием иностранного капитала, и банковских учреждений, имеющих генеральную лицензию на валютные операции в странах нерезидентах.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием совместных предприятий, банковских учреждений, диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Внутренние банковские риски зависят от вида и специфики банка, характера его деятельности (операций) и состава его партнеров (клиентов и контрагентов).

В зависимости от характера банковских операций риски могут быть связаны со спецификой балансовых или забалансовых операций, и те, и другие подразделяются на риски активных и риски пассивных операций.

Именно с помощью пассивных операций получения банковских ссуд от других юридических лиц решаются вопросы оперативного регулирования ликвидности баланса банка или выдачи непредвиденных кредитов, при этом банк является сам кредитозаемщиком и подвержен двойным группам рисков:

рискам собственной деятельности по своевременному возврата кредитных средств и процентов кредитору;

рискам активных операций своевременности возврата выданного кредита и уплаты процентов кредитозаемщиком.

Поэтому результирующая прибыльность работы банка связана с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности. Управление процентным риском состоит из управления процентной маржой, т.е разностью полученных процентов от управления активами (кредитами и инвестициями) и уплаченных процентов за привлеченные пассивы (заемные средства).

Существует несколько концепций управления процентным риском:

1. Чем процентная маржа банка выше, тем уровень процентного риска ниже. Иными словами, маржа между процентными доходами от активов и процентными расходами по обязательствам должна быть положительной.

2. Концепция “спрэд”, при которой анализируется разница между взвешенной средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по пассивам (обязательствам). Чем разница между двумя этими величинами больше, тем уровень процентного риска ниже.

3. Концепция “разрыва” (ГЭПа), которая состоит в анализе несбалансированности активов и пассивов банка с фиксированной и плавающей процентной ставкой. Берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной ставкой в статике или за определенный период.

Основой классификации рисков являются качественные и количественные показатели риска. Несомненно, что риск является вероятностной категорией, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его уровнем вероятности возникновения потерь.

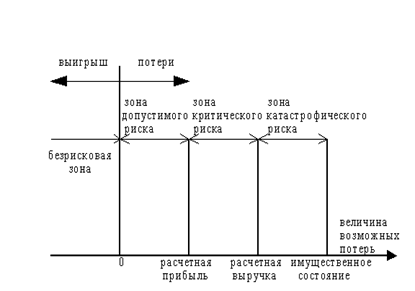

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 1.1).

Рис. 1.1. Схема зон риска

Область, в которой потери не ожидаются, назовем безрисковой зоной, ей соответствуют нулевые потери или отрицательные потери(превышение фактической прибыли над расчетной).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой величины прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 1.2).

Рис. 1.2. Типичная кривая вероятностей получения определенного уровня прибыли

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1. Наиболее вероятно получение прибыли, равной расчетной величине ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерями прибыли (DПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то

DПР=ПРрПР .

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 1.3).

Рис. 1.3. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

П е р в а я т о ч к а (DПР=0 и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

В т о р а я т о ч к а (DПР=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна Вд.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Т р е т ь я т о ч к а (DПР=ВР и В=Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Ч е т в е р т а я т о ч к а (DПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потерь), то задачу такой оценки можно считать успешно решенной.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомой кривой риска.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется на теоретических представлениях.

При использовании метода построения дерева решений , если известны все действия, которые надо осуществить, графически строят все варианты решений, то есть дерево решений. По ветвям дерева соотносят субъективные и объективные оценки возможных исходов. При этом учитывают вероятности возможных исходов. Следуя по ветвям дерева, определяют вероятность получения наивысшей прибыли с минимальным риском.

При использовании метода аналогов применяются базы данных о риске аналогичных проектов или сделок.

Одно из основных требований Базельского комитета по банковскому надзору (Basel II) состоит в соответствии капитала банка его рискам, которые необходимо уметь определять, чтобы формулировать требования к капиталу, обеспечивающие банку надежность. При этом невозврата единичных кредитов не принесет ощутимого урона банку, если сможет быть компенсирован резервами, отчисляемыми под ожидаемые потери по кредитным операциям (Expected Loss, EL). Кроме того, существует шанс потерь значительной части активов в кредитном портфеле, приводящих к банкротству банка. Такие потери называют неожидаемыми потерями (Unexpected loss, UL).

В связи с этим при анализе кредитного риска необходимо оценивать его с двух позиций как EL и UL. Ожидаемые потери вычисляются по вероятностям неплатежеспособности (дефолтов) компаний заемщиков, а также по величинам обеспечения по кредитам. Величина ожидаемых потерь напрямую влияет на прибыль от кредитного продукта, поскольку необходимо отчислять страховую сумму в резервный высоколиквидный фонд с каждого кредита, эта сумма должна быть не менее величины EL. Величина неожидаемых потерь по портфелю также косвенно влияет на прибыль от кредитной деятельности, поскольку определяет собственный уровень надежности кредитного портфеля и банка в целом. Собственный уровень надежности определяется соответствием капитала возможным неожидаемым потерям, которые могут произойти с вероятностью дополняющей до полной вероятность (уровень) надежности. Для оценки величины UL требуется построение кривой потерь по портфелю, что является нетривиальной задачей. Базельский комитет в своих требованиях банкам считает нужным внедрение методик внутреннего рейтингования заемщиков банка и кредитных продуктов, что предполагает умение оценивать величины, отвечающие за риск потерь. Это, прежде всего, PD cреднегодовая вероятность дефолта заемщика с известной датой расчета, LGD (Loss given default) средне ожидаемая доля потерь средств в случае дефолта, M (Maturity) длина кредита, EAD (exposure at default) величина средств под риском. На риск портфеля также влияет и групповая принадлежность заемщиков, через возможную корреляцию между дефолтами. Согласно современным требованиям Базельского комитета уровень надежности должен быть не менее 99%.

Одной из основных и нетривиальных задач в оценке риска это задача вычисления вероятности дефолта заемщика. Мы имеем два подхода к вычислению PD. Первый основан на качественной и количественной оценке рейтинга заемщика по его внутренним финансовым показателям и особым бизнес факторам. Второй основан на капитализации заемщика на фондовом рынке и уровне его долгов перед кредиторами. К сожалению, второй подход, хоть и является наиболее объективным, применим лишь к небольшому числу российских открытых компаний.

При количественном анализе риска под риском принято понимать вероятность, угрозу потери предприятием части своих ресурсов, недополучения доходов или появление дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Величину риска в абсолютном выражении будем обозначать буквой W.

W=РH * x (1.1)

гдеРH – вероятность наступления неблагоприятных последствий,

x – величина этих последствий.

Наиболее вероятное значение абсолютного риска представляется как:

W=M(X)=MX=mX (1.2)

где Мх – математическое ожидание неблагоприятных последствий (прибыли).

Статистический разброс вероятных значений риска относительно матожидания оценивается величиной DW

DW=D(X)=s2X (1.3)

где D(x) – рассеивание значений случайной величины вокруг среднего значения (дисперсия);

s(х) – среднеквадратическое отклонение от матожидания.

Если считать, что X1 и X2 – величина прибыли, то при m1>m2 и s1<s2 более привлекательная ситуация, характеризующаяся случайной величиной X1.

Риск в относительном выражении определяется как соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов (коэффициент риска):

__

W = X/C, (1.4)

где Х – размер максимально возможных убытков,

C – объем собственный финансовых ресурсов с учетом точно известных поступлений средств.

Алгоритм определения риска получения результата Х при наличии расчетной или опытной выборки результатов определяется в следующей последовательности:

а) Выборка результативных признаков представлена последовательностью n значений Xi ( I=1,…,n) .

б) Среднее арифметическое значение выборки определяется по формуле :

(1.5) (1.5)

в) Стандартное среднеквадратическое отклонение  в выборке от среднего в выборке от среднего  определяется по формуле : определяется по формуле :

(1.6) (1.6)

г) Дисперсия выборки Dx(при n<50) определяется по формуле :

(1.7) (1.7)

д) Коэффициент вариации результатов выборки определяется как :

(1.8 ) (1.8 )

е) Граничное отклонение средней величины от матожидания результата Х (абсолютный риск отклонения результата) определяется по формуле :

, (1.9) , (1.9)

где  дисперсия выборки, дисперсия выборки,

n1 – число степеней свободы,

t – коэффициент доверия выборки(квантиль), который зависит от

вероятности доверия и объема выборки.

Величины квантилей найдем по таблице удвоенной нормированной функции Лапласа):

При вероятности P=0,683 > t=1,00

При вероятности P=0,954 > t=2,00

При вероятности P=0,997 > t=3,00

ж) Полученное значение граничного отклонения абсолютного риска Y подставляется в формулу относительного риска для определения коэффициента риска.

Основными способами управления банковскими кредитными рисками являются :

- минимизация банковского кредитного риска;

- страхование банковского кредитного риска;

Основными процедурами минимизации банковского кредитного риска являются:

рационирование и диверсификация кредитного портфеля банка; структурирование кредитов;

создание резервов на покрытие банковских рисков;

Основными процедурами страхования банковского кредитного риска являются следующие:

страхование банковского кредитного риска с помощью страховых организаций;

хеджирование банковского кредитного риска с помощью кредитных деривативов;

1.2 Банковский менеджмент как основа оптимизации банковских кредитных рисков

Банковский менеджмент – это система управленческих воздействий, производимых соответствующими организационными структурами, обеспечивающих непрерывность и своевременность движения кредитных ресурсов с целью достижения как микро, так и макроэкономических приоритетов. К микроэкономическим целям могут относиться устойчивость банковского учреждения, сохранность и доходность ресурсов банка и его клиентов. Макроэкономические лежат в сфере стабилизации национальной денежной единицы, максимальной активизации использования материальных и денежных ресурсов в экономике. В соответствии с формируемыми целями в банковском менеджменте определяется ряд сфер:

- банковская политика;

- финансовые сферы – управление пассивами, управления активами, управление активами против пассивов (ликвидностью), управление прибылью;

- риск менеджмент;

- правовые сферы – управление налогами, управление юридическими обязательствами;

- организационные сферы – организационные структуры, надзор и регулирование.

В ходе реализации кредитного банковского продукта осуществляется архивный и оперативный кредитный мониторинг контроль за выполнением, соблюдением условий договора. Архивный включает контроль за ходом погашения ссуды через сбор и группировку документов (кредитное досье), содержащих в том числе и материалы о динамике кредитоспособности клиента, состоянии окружающей среды, обеспечении ссуды и т.д. Целью оперативного кредитного мониторинга является обнаружение, возможно более раннее, и идентификация проблемных кредитов. Их сигналы, индикаторы иногда четко взаимосвязаны с кредитом, но чаще всего являются довольно отвлеченными:

резкое снижение дебиторской задолженности;

снижение коэффициентов ликвидности;

падение объемов продаж;

убытки от оперативной деятельности;

а также:

отказ или не предоставление в срок запрашиваемой банком информации;

накопление излишних, спекулятивных запасов;

уклонение руководителей фирм от контактов;

потеря важных клиентов;

осторожное поведение деловых партнеров заемщика (запросы о его кредитоспособности, деловой репутации, контактах и т. д.)

Методы управления, нейтрализации кредитного риска, хотя и вписываются в приведенную схему, но довольно разнообразны и разнонаправлены, в их числе:

нейтрализующие факторную сторону риска:

оценка кредитоспособности (профилактика, предотвращение риска) в направлениях: заемщик, среда (отрасль, конкуренты), проект;

разграничение полномочий принятия кредитного решения в зависимости от размера кредита и величины потенциального риска;

связанное финансирование проекта, частично за счет собственных средств заемщика;

наличие в структуре менеджмента и организация работы с проблемными кредитами;

защитная конверсия условий долга, предусмотренная в договорах (улучшение информационного обеспечения, рост залогов, штрафы, пени, неустойки, увеличение процентов и т.д.);

деятельность внутренних специальных организационных структур (отделы кредитоспособности, службы безопасности и т.д.);

платные услуги специализированных фирм, помогающих заемщику (консультации, финансовая поддержка) вернуть долг;

использование юридической ответственности (во многих странах в законодательстве предусмотрены уголовные наказания за умышленное банкротство, за повышенную опасность бизнеса, за искажение предоставленной информации и т.д.);

а также нацеленные на результирующую сторону кредитного риска (минимальные последствия, убытки):

диверсификация кредитного портфеля в направлении любой или комплекса качественных характеристик кредита в целях уменьшения концентрации риска;

создание альтернативных денежных потоков ( иногда этот метод носит название – обеспечение возврата ссуд) в виде залогов, гарантий, поручительств, страховок, создания резерва против рисков;

ограничение размеров кредита выдаваемых одному заемщику;

выдача дисконтированных ссуд;

секъюритизация – продажа обслуживания долга 3му лицу со скидкой.

Реализация банковского менеджмента по функциям управления кредитными рисками производится по следующему плану:

управление кредитным портфелем;

кредитная функция и операции;

качество кредитного портфеля;

неработающий кредитный портфель;

политика управления кредитными рисками;

политика по ограничению кредитных рисков;

классификация активов;

политика по резервированию кредитных потерь.

При управлении кредитным портфелем банковские контролеры уделяют огромное внимание официальной политике, составленной Советом директоров и скрупулезно внедряемой менеджерами. Это особенно касается кредитной функции банка, которая обуславливает создание банком сильной системы управления рисками. Кредитная политика должна включать в себя план по размещению кредитных ресурсов банка, а также методологию, согласно которой кредитный портфель должен управляться, т.е. определять, каким образом кредиты возникают, обслуживаются, контролируются и возвращаются.

Кредитная политика должна быть достаточно гибкой для того, чтобы банк имел возможность быстро реагировать и приспосабливаться к новым рыночным условиям и изменениям в структуре своих доходных активов при одновременной минимизации кредитных рисков.

В качестве основы для надежной кредитной политики при оптимизации уровня кредитных рисков должны рассматриваться следующие факторы.

Лимит на общую сумму выданных кредитов. Лимит на общий кредитный портфель обычно выражается как отношение суммы кредитного портфеля к сумме депозитов, капитала или общей сумме активов. При установлении данного лимита должны рассматриваться такие факторы, как спрос на кредиты, колебания депозитов и кредитные риски.

Географические лимиты обычно являются сложной проблемой. Если банк недостаточно хорошо ориентируется на своих рынках и/или управление банком недостаточно профессионально, географическая разбросанность может стать причиной появления просроченных кредитов. С другой стороны, установление жестких географических лимитов также может создать проблемы, особенно если банк работает в регионе с узконаправленной экономикой.

Концентрация кредитов. Кредитная политика должна стимулировать диверсификацию кредитного портфеля и способствовать нахождению баланса между максимальным доходом и минимальным риском. Ограничение по концентрации обычно относится к максимальному размеру кредитов, выдаваемых одному клиенту, связанной группе и/или сектору экономической деятельности (например, сельскому хозяйству, сталелитейной или текстильной промышленности).

Распределение по категориям. Ограничения по процентному соотношению кредитов, выдаваемых коммерческому сектору, сектору недвижимости, физическим лицам или другим кредитным категориям, являются общепринятой практикой.

Виды кредитов. Кредитная политика должна описывать виды кредитов и других кредитных инструментов, которые банк намеревается предоставлять клиентам, и содержать директивы по специальным кредитам. Выбор видов кредитных инструментов должен основываться на опыте служащих кредитного отдела, структуре депозитов банка и ожидаемом кредитном спросе. Определенные виды кредитов, использование которых ранее привело к непредвиденным убыткам, должны контролироваться старшими менеджерами или не использоваться вообще.

Сроки кредитов

. Кредитная политика должна устанавливать максимальный срок для каждого вида кредитов, а кредиты должны выдаваться с реальным графиком погашения. Планирование сроков погашения должно зависеть от ожидаемого источника погашения, от назначения кредита и от полезного срока службы залога.

Кредитное ценообразование

. Процентные ставки по различным видам кредитов должны быть достаточными для того, чтобы покрывать издержки банка на привлечение ресурсов, кредитный надзор, администрирование (включая общие накладные расходы) и возможные убытки. В то же время они должны обеспечивать приемлемую маржу прибыли. Ставки должны периодически пересматриваться и меняться в соответствии с изменениями величины издержек или конкурентных факторов. Дифференцирование процентных ставок может сознательно использоваться для того, чтобы "отпугнуть" или, наоборот, привлечь определенные категории заемщиков. Директивы по другим существенным процедурам, таким как определение комиссии, за обязательство или установление штрафных процентных ставок, также являются элементами ценовой политики.

Кредитное администрирование часто определяется размером банка. В небольших банках оно обычно централизованно. Во избежание задержек в кредитном процессе большие банки стремятся децентрализовать управление кредитами в соответствии с географическим местоположением, кредитными продуктами и/или видами клиентов. Кредитная политика должна устанавливать лимиты для всех служащих, занимающихся предоставлением кредитов. Индивидуальные ограничения могут быть более жесткими, чем обычно, в зависимости от опыта служащего и срока его службы в банке. Кредитные лимиты могут быть также основаны на групповых полномочиях, крупные кредиты могут потребовать согласия комитета. Должны быть оговорены отчетные процедуры и частота заседаний комитета.

Процесс оценки

. Кредитная политика должна описывать распределение ответственности за принимаемые оценочные решения и содержать официальные, стандартные процедуры оценки, включая процедуры по переоценке, связанные с возобновлениями или пролонгациями ссуд. Допустимые виды переоценок и лимиты по ним должны быть оговорены для каждого вида кредитных инструментов. Также должны быть определены обстоятельства, при которых необходимо участие квалифицированных независимых оценщиков. Должны быть детально описаны допустимые соотношения суммы кредита к оценочной стоимости как проекта, так и залога, а также методы оценки по различным видам кредитных инструментов. Кредитная политика также должна содержать требования к авансовым платежам, где это возможно.

Максимальное соотношение суммы кредита и рыночной стоимости заложенных ценных бумаг. Кредитная политика должна устанавливать дополнительные резервные обязательства для всех видов ценных бумаг, которые принимаются как залог. Эти обязательства должны быть соотнесены с возможностью реализации ценных бумаг. Назначаются ответственные и устанавливается график периодических переоценок залога.

Ослабление

. Банк должен определять и признавать ослабление кредита или коллективно оцененной группы кредитов. Это происходит в тех случаях, когда имеется вероятность того, что банк не сможет получить определенные суммы в соответствии с контрактными условиями кредитного соглашения. Ослабление может учитываться через снижение балансовой стоимости кредита до стоимости его реализации (по результатам оценки) путем частичного списания либо путем внесения соответствующих расходов в отчет о прибылях и убытках за период, в который ослабление произошло.

Финансовая информация

. Безопасное предоставление кредита зависит от полноты и точности информации по каждому аспекту финансового положения заемщика. Исключение может быть сделано только в том случае, когда кредит изначально выдавался на условии, что ликвидный залог будет использоваться в качестве источника выплат. Кредитная политика должна определять требования к финансовой отчетности организаций и частных лиц заемщиков всех категорий. Необходимы директивы по финансовой отчетности, имеющей аудиторское заключение, не имеющей аудиторского заключения, промежуточной финансовой отчетности, по отчету о движении денежных средств и прочим отчетным документам. Все требования необходимо описать так, чтобы любая негативная информация, не соответствующая кредитной политике банка, была сформулирована явным образом.

Наконец, кредитная политика должна дополняться директивами и в отношении других отделов банка. Письменные директивы и процедуры, которые утверждены и введены в действие в различных отделах банка, нужно упомянуть в общей кредитной политике банка. Отсутствие письменных директив, методик и процедур является большим недостатком и говорит о том, что руководство не выполняет должным образом свои обязанности.

При анализе кредитной функции и кредитных операций, исполняя свои обязанности перед вкладчиками и акционерами, руководство должно удостовериться, что кредитная функция банка направлена на выполнение следующих трех основных задач:

ссуды должны выдаваться на разумной основе и с уверенностью, что они будут погашены;

средства должны выгодно инвестироваться в интересах акционеров и вкладчиков;

должен удовлетворяться обоснованный кредитный спрос экономических агентов и/или домашних хозяйств.

Целью анализа кредитных операций является оценка соответствия кредитного процесса данным условиям. Другими словами, необходимо определить, насколько хорошо поставлен кредитный процесс, хорошо ли отражены директивы руководства во внутренних процедурах, тщательно ли персонал исполняет текущие директивы, своевременно ли и в полном объеме получают информацию все участники кредитного процесса.

Анализ кадров касается служащих, задействованных в процедурах по созданию, оценке, утверждению и отслеживанию кредитных рисков. Должно быть определено их количество, занимаемые должности, возраст, опыт и конкретные обязанности. Кадровая структура, навыки и профессионализм должны анализироваться с учетом директив руководства и процедур, в которых участвуют сотрудники. Должны быть рассмотрены все тренинги, проводящиеся для кредитных служащих банка, и оценена их эффективность.

Информационные потоки

. Так как кредитная функция обычно рассредоточена по всей организации, банк должен иметь эффективные системы мониторинга за соблюдением установленных директив. Данное условие может быть наилучшим образом выполнено путем внутреннего анализа и создания системы отчетности, которая могла бы информировать правление и менеджеров высшего звена о том, каким образом выполняются директивы, и обеспечивать их достаточной информацией для оценки деятельности служащих низшего звена и состояния кредитного портфеля.

Анализ качества кредитного портфеля характеристики и качество кредитного портфеля банка также оцениваются при помощи аналитического обзора. Кредитный портфель отражает рыночную позицию банка, бизнес стратегию, стратегию рисков и возможности банка по предоставлению кредитов. Если это доступно, нужно выборочно проанализировать кредиты, которые покрывали бы около 70% общей суммы и 30% общего количества кредитов. Анализу должны быть также подвергнуты по крайней мере 75% (по сумме) и 50% (по количеству) кредитов в иностранной валюте и все ссуды со сроком погашения более года.

Анализ кредитного портфеля

. Анализ общего кредитного портфеля и его характеристик обычно дает достаточно полную картину деятельности банка, его приоритетов, видов кредитных рисков, которым он подвержен и которые готов на себя принять. При этом нужно проанализировать:

список основных видов кредитов, включая информацию о количестве клиентов, среднем сроке кредитов и средней кредитной процентной ставке;

распределение кредитного портфеля, включая анализ общего количества и общей суммы кредитов в разных ракурсах, например по валютам, по срокам погашения (краткосрочные, т.е. менее одного года, и долгосрочные более года), по видам деятельности, по виду собственности (государственные или частные), по виду кредитования (корпоративное или частное);

кредиты с правительственными или другими гарантиями;

кредиты по видам рисков;

неработающие кредиты.

Завершающий, важнейший этап процесса управления рисками предотвращение (предупреждение) возникновения рисков или их минимизация. Соответствующие способы вместе со способами возмещения рисков составляют содержание так называемого регулирования рисков.

Крупные банки обычно имеют два комитета по управлению рисками: Комитет по кредитному риску и Комитет по управлению активами и пассивами банка.

Названные комитеты должны:

создавать внутри банковские инструкции по управлению рисками;

определять цели политики управления рисками и доводить их до сведения коллектива банка;

при необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования.

1.3 Роль ЦБ России в регулировании эффективности функционирования коммерческих банков

Инструкция ЦБР № 110-И устанавливает числовые значения и методику расчета следующих обязательных нормативов банков (далее обязательные нормативы):

достаточности собственных средств (капитала) банка;

ликвидности банков;

максимального размера риска на одного заемщика или группу связанных заемщиков;

максимального размера крупных кредитных рисков;

максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

совокупной величины риска по инсайдерам банка;

использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу К) банка. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) устанавливается на уровне не более 25%.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Максимально допустимое числовое значение норматива Н7 устанавливается в размере 800 процентов.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Максимально допустимое числовое значение норматива Н9.1 устанавливается в размере 50 процентов.

Норматив совокупной величины риска по инсайдерам банка (H10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив H10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Максимально допустимое числовое значение норматива H10.1 устанавливается в размере 3 процентов.

В соответствии с «Положением о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» классификация (реклассификация) ссуд и формирование (регулирование) резерва осуществляются на основании следующих принципов:соответствие фактических действий по классификации ссуд и формированию резерва требованиям настоящего Положения и внутренних документов кредитной организации;

комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

своевременность классификации (реклассификации) ссуды и (или) формирования (регулирования) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения) (далее кредитный риск по ссуде).

Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент ее оценки, и ее справедливой стоимостью на момент оценки.

Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со сходными характеристиками кредитного риска, обособленных в целях формирования резерва (далее портфель однородных ссуд) в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, предоставленные которым ссуды включены в портфель однородных ссуд.

При формировании резерва кредитные организации определяют размер расчетного резерва, то есть резерва, отражающего величину потерь кредитной организации по ссуде, которые должны быть признаны при соблюдении предусмотренного настоящим Положением порядка оценки факторов кредитного риска без учета факта наличия и качества обеспечения по ссуде. При наличии обеспечения по ссуде, предусмотренного главой 6 настоящего Положения, размер формируемого резерва определяется в порядке, установленном указанной главой.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов);

III категория качества (сомнительные ссуды) значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

IV категория качества (проблемные ссуды) высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 процента до 100 процентов);

V (низшая) категория качества (безнадежные ссуды) отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

Ссуды, отнесенные ко II-V категориям качества, являются обесцененными.

Резерв формируется в пределах суммы основного долга (балансовой стоимости ссуды). В сумму основного долга не включаются: обусловленные законом, обычаями делового оборота или договором о предоставлении ссуды платежи в виде процентов за пользование ссудой, комиссионные, неустойки, а также иные платежи в пользу кредитной организации, вытекающие из договора о предоставлении ссуды (далее проценты по ссуде).

Резерв формируется в валюте Российской Федерации независимо от валюты ссуды (табл.1.1, 1.2).

Таблица 1.1

Величина расчетного резерва по классифицированным ссудам

| Категория качества |

Наименование |

Размер расчетного резерва в процентах от суммы основного долга по ссуде |

| I категория качества (высшая) |

Стандартные |

0% |

| II категория качества |

Нестандартные |

от 1% до 20% |

| III категория качества |

Сомнительные |

от 21% до 50% |

| IV категория качества |

Проблемные |

от 51% до 100% |

| V категория качества (низшая) |

Безнадежные |

100% |

Таблица 1.2

Размер отчислений в резервный фонд к сумме ссуды (в %)

Состояние обеспеченности и качество гарантии

Соблюдение сроков

|

Ссуды |

| обеспеченные |

недостаточно обеспеченные, гарантия сомнительная |

не обеспеченные и не гарантированные к возврату |

| Срочные |

2 |

2 |

2 |

| Просроченные до 30 дней |

2 |

5 |

30 |

| Просроченные от 30 до 60дней |

5 |

30 |

75 |

| Просроченные от 60 до 180 дней |

30 |

75 |

100 |

| Просроченные свыше 180 дней |

100 |

100 |

100 |

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В КОММЕРЧЕСКИХ БАНКАХ (НА ПРИМЕРЕ КБ «МОСКОМПРИВАТБАНК»)

2.1 Характеристика системы управления кредитными рисками в КБ «МосКомПриватбанк»

Банковская система России по состоянию на 01.01.2010 года состоит из 1253 кредитных учреждений, суммарные активы банковской системы составили 9,75 трлн.рублей (45,1% от уровня ВВП 2009 года), собственный капитал – 1,32 трлн.рублей. Структура банковской системы России представлена в Приложение №3(табл.2.1.)

Система управления кредитными рисками в банках России в дипломном проекте оценивается по осредненным макро показателям всей банковской системы в сравнении в реализацией показателей управления кредитными рисками в отдельно взятом коммерческом банке группы “Московского региона” (КБ “Москомприватбанк”).

Анализ состояния кредитного банковского рынка России по состоянию на начало 2010 года, проведенный Центробанком России показал, что структура активов и пассивов кредитных организаций по срочности на протяжении 2009 года характеризуется “удлинением” совокупного кредитного портфеля банковского сектора. Объем ссуд, предоставленных на срок свыше 1 года, продолжал расти более высокими темпами (60,4%), чем совокупная ссудная задолженность (40,0%). Для сравнения в 2008 году средства, предоставленные на срок свыше 1 года, выросли на 53,8%, а совокупная ссудная задолженность — на 44,6%.)

В результате продолжился рост доли средне и долгосрочной (свыше 1 года) составляющей ссудного портфеля: на 1.01.10 она составила 49,7% от общей величины ссудной задолженности (на 1.01.09 — 43,4%). Одновременно сократилась доля краткосрочной ссудной задолженности, в том числе предоставленной на срок до 30 дней — с 7,8% на 1.01.09 до 6,4% на 1.01.10.

Аналогичные изменения произошли в структуре привлеченных депозитов кредитных организаций. В 2009 году темпы роста депозитов, привлеченных на

срок свыше 1 года, росли более высокими темпами (57,2%), чем общий объем депозитов клиентов (50,7%). Доля депозитов, привлеченных на срок свыше 1 года, на 1.01.10 составила 54,9% от общей величины привлеченных депозитов (на 1.01.09 —52,7%). Одновременно несколько увеличилась доля депозитов, привлеченных на срок до 30 дней, — с 14,5% на 1.01.09 до 15,6% на 1.01.10.

Увеличение доли средне и долгосрочных компонентов кредитных вложений и привлеченных депозитов наблюдалось по всем группам кредитных организаций. Наиболее долгосрочная структура привлеченных депозитов и ссудной задолженности сложилась в группе банков, контролируемых государством: доля депозитов клиентов сроком свыше 1 года составила 69,3% всех привлеченных депозитов, а доля выданных на аналогичный срок ссуд — 60,0%. У всех остальных групп кредитных организаций доля долгосрочной составляющей в депозитах клиентов и выданных клиентам ссуд была ниже, чем в среднем по банковскому сектору.

Наиболее низкая доля депозитов клиентов сроком свыше 1 года была у банков с иностранным участием — около половины депозитов клиентов было привлечено на срок до 30 дней. Наименьшая доля ссуд, выданных клиентам на срок свыше 1 года, наблюдалась в группе средних и малых банков Московского региона (31,0%). В этой группе банков около половины ссуд было предоставлено на срок от 30 дней до 1 года.

Отношение депозитов клиентов к выданным ссудам (коэффициент покрытия) характеризуется изменением наблюдавшейся в 2008 году тенденции к снижению значения коэффициента покрытия. На 1.01.10 депозиты клиентов на 70,2% обеспечивали покрытие выданных им ссуд, что несколько выше значения коэффициента покрытия на 1.01.09 — 65,2% (68,0% на 1.01.08). У 95 кредитных организаций в источниках ресурсной базы депозиты юридических и(или) физических лиц отсутствовали, однако доля активов таких кредитных организаций в совокупных активах банковского сектора была незначительной (1,0%). На 1.01.10 наибольшее значение коэффициента покрытия (82,2%) было в группе банков, контролируемых государством. Наименьшее значение коэффициента покрытия (43,8%) сложилось в группе средних и малых банков Московского региона.

Кредитный риск банковского сектора России в 2010 году остается умеренным. При росте кредитов и прочих размещенных средств на 42,7% объем просроченной ссудной задолженности за 2009 год вырос на 23,4% и на 1.01.10 составил 76,4 млрд. рублей. Вместе с тем ее удельный вес в общей сумме ссудной задолженности снизился с 1,4 до 1,2%.

Наличие у банков крупных первоклассных заемщиков обеспечивает им более благоприятную ситуацию с возвратом кредитов. Снижение доли просроченной задолженности в кредитном портфеле произошло в 2009 году у “внутригрупповых”банков (с 1,5% на 1.01.09 до 1,3% на 1.01.10), и еще более существенное — у банков, контролируемых государством (с 1,7 до 1,1%). Удельный вес просроченной задолженности у других групп банков за прошедший год вырос. Наибольший удельный вес просроченной задолженности в общем объеме ссудной задолженности имели средние и малые банки Московского региона (1,6% на 1.01.10 по сравнению с 1,3% на 1.01.09) и других регионов (1,7% на 1.01.10 по сравнению с 1,5% на 1.01.09). Наиболее быстро доля просроченной задолженности возрастала у банков, контролируемых иностранным капиталом, — с 0,7% на 1.01.09 до 1,1% на 1.01.10, что во многом определяется существенным ростом общих объемов ссудной задолженности у этой группы банков.

Кроме того, банки, контролируемые иностранным капиталом, отличаются в общей массе и более высоким качеством отчетности. По итогам 2009 года количество кредитных организаций, у которых уровень просроченной задолженности в кредитном портфеле составляет менее 4%, сократилось незначительно — с 753 на 1.01.09 до 741 на 1.01.10, а удельный вес таких банков в активах банковского сектора за год практически не изменился (91,6% на 1.01.09, 91,2% на 1.01.10).

Несколько снизилось также — с 56 до 54 — число кредитных организаций, у которых уровень просроченной задолженности в кредитном портфеле превышает 8%. Доля этих банков в активах банковского сектора на 1.01.10 составляла 1,2%. Вместе с тем у большинства из них сумма фактического резерва на возможные потери по ссудам и стоимости обеспечения была почти равна просроченной задолженности.

Уровень кредитного риска российских банков продолжает определяться в первую очередь качеством кредитов нефинансовым предприятиям и организациям, на долю которых приходится 43,8% совокупных активов банковского сектора на 1.01.10 (или более 2/3 от общего объема выданных кредитов).

В кредитах нефинансовым предприятиям и организациям удельный вес просроченной задолженности на 1.01.10 составил 1,3% против 1,5% на начало года. По рублевым кредитам этот показатель практически не изменился (1,6% на 1.01.09, 1,5% на 1.01.10), а по кредитам в иностранной валюте сократился (с 1,4 до 0,8%). В разрезе видов деятельности предприятий-ссудозаемщиков наиболее высокие показатели просроченной задолженности сложились, как и в предыдущие годы, по рублевым кредитам сельскому хозяйству (2,2% в 2009 году против 2,9% в 2008 году), строительству (1,8% в 2009 году против 1,5% в 2008 году), торговли и общественного питания (1,7% в 2009 году против 2,3% в 2008 году). В 2009 году значительно увеличился удельный вес просроченной задолженности по кредитам в иностранной валюте сельскому хозяйству (с 0,5% на 1.01.09 до 2,3% на 1.01.10). В то же время доля просроченной задолженности по кредитам в иностранной валюте строительству упала с 6,5% на 1.01.09 до 1,1% на 1.01.10.

Быстрыми темпами в 2009 году росла просроченная задолженность по кредитам физическим лицам. Ее удельный вес в общем объеме кредитов, предоставленных физическим лицам, увеличился за год с 1,4% на 1.01.09 до 1,9% на 1.01.10. При этом удельный вес просроченной задолженности по рублевым кредитам физическим лицам увеличился с 1,3% на 1.01.09 до 2,0% на 1.01.10, а по кредитам в иностранной валюте — снизился соответственно с 1,6% до 1,3%.

По результатам мониторинга рисков кредитования нефинансовых предприятий и организаций среди 200 крупнейших по величине активов банков России по состоянию на 1.01.10 выявлен 41 банк с потенциально высоким уровнем кредитного риска. Их доля в совокупных активах банковского сектора составляет 17,7%. При анализе уровня концентрации кредитного риска у 29 из указанных 41 банка доля кредитов предприятиям ссудозаемщикам с неустойчивым финансовым положением в общем объеме классифицированных кредитов превышала среднее значение данного показателя по группе 200 крупнейших кредитных организаций.

По результатам мониторинга риска кредитования физических лиц на 1.01.10 в группу риска входил также 41 банк из числа 200 крупнейших по величине активов. Их доля в совокупных активах банковского сектора составляет 16,1%. У 10 из указанных 41 банка доля кредитов физическим лицам в активах превышает 10%, и при этом отношение просроченной задолженности к капиталу составляет более 5%. Доля указанных 10 банков в совокупных активах банковского сектора составляла 2,35%.

Качество кредитного портфеля банков России характеризуется следующими показателями. По состоянию на 1.01.10 доля стандартных ссуд в общем объеме ссудной задолженности банковского сектора составляла 48,2%, доля неработающих ссуд (проблемных и безнадежных) — 3,2% (на 1.01.09 — 46,9 и 3,8% соответственно), что существенно ниже уровня кредитного риска, характерного для формирования предпосылок кризиса “плохих долгов”.

По состоянию на 1.01.10 наиболее высокой долей неработающих ссуд характеризовались кредитные портфели “внутригрупповых” банков (4,4% от общего объема ссуд). У банков, контролируемых иностранным капиталом, доля неработающих ссуд в кредитном портфеле составляет 0,8%, у них же отмечается наибольшая доля стандартных ссуд — 62,5%.

По итогам 2009 года количество кредитных организаций, кредитные портфели которых более чем наполовину состояли из стандартных ссуд, составило 480. Удельный вес таких банков в совокупных активах банковского сектора составляет 33,6%. Для сравнения, по итогам 2008 года количество таких кредитных организаций составило 460, их удельный вес в совокупных активах банковского сектора — 55,8%.

Количество кредитных организаций с долей стандартных ссуд более 50% возросло в основном за счет московских и региональных средних и малых банков, что в определенной мере является следствием повышения требований к качеству кредитных портфелей кредитных организаций в связи с их вступлением в систему страхования вкладов.

Концентрация кредитных рисков банков России характеризуется следующими показателями нормативов риска. По итогам 2009 года ни одна кредитная организация не нарушила норматива максимального размера крупных кредитных рисков (Н7) (на начало 2009 года — одна).

За 2009 год величина крупных кредитных требований (кредитных рисков) по банковскому сектору выросла с 2298,2 до 2978,1 млрд. рублей, или на 29,6%, при приросте ссудной задолженности в целом на 42,7%. В результате удельный вес крупных кредитов в активах банковского сектора снизился с 32,2% на 1.01.09 до 30,5% на 1.01.10. Наибольшим значением показателя доли крупных кредитных рисков характеризовались средние и малые банки Московского региона — 45,6%, а наименьшим — банки, контролируемые государством, — 20,8%.

Согласно данным отчетности, снизилось — с 23 до 13 — количество кредитных организаций, нарушавших норматив Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков), а их удельный вес в совокупных активах банковского сектора сократился до 5,3% (на начало года он составлял 5,9%).

Кредитные риски, связанные с акционерами и инсайдерами характеризуются следующим. По состоянию на 1.01.10 норматив Н9.1 (максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам) рассчитывало 479 кредитных организаций (500 на 1.01.09). При этом ни у одной кредитной организации как на начало, так и на конец 2009 года не было зафиксировано нарушения данного норматива (пороговым значением которого является 50%).

Норматив Н10.1, ограничивающий совокупную величину кредитов и займов, предоставленных кредитной организацией своим инсайдерам, а также гарантий и поручительств, выданных в их пользу, на 1.01.10 рассчитывали 936 кредитных организаций (932 на 1.01.09). На конец 2009 года данный норматив не нарушил ни один банк, на начало 2009 года были зафиксированы 2 кредитные организации — нарушители.

На протяжении 2009 года сохранялись высокие показатели формирования кредитными организациями резерва на возможные потери по ссудам (РВПС).

Практически на все отчетные даты показатель фактически сформированного резерва у подавляющего большинства банков полностью соответствовал минимальной требуемой величине. По состоянию на 1.01.10 число банков, создавших РВПС в размере не менее 100% от расчетного, скорректированного с учетом фактора обеспечения, составляло 1186, а их удельный вес в активах банковского сектора — 98,4% (по состоянию на 1.01.09 — соответственно 1203 и 95,4%).

В целом сформированный по состоянию на 1.01.10 РВПС составляет 5,0% от фактической ссудной задолженности и 64% от неработающих ссуд (проблемных и безнадежных) (на 1.01.09 — 68%).

Исследуемый в дипломном проекте коммерческий банк «Москомприватбанк» входит в группу банков Московского региона.

"Москомприватбанк" представлен в 16 областях России (Белгород, Брянск, Воронеж, Иваново, Курск, Краснодар, Мурманск, Москва, Великий Новгород, Нижний Новгород, Сочи, Тверь, Тула, Самара, СанктПетербург, Ярославль), занимая 15 место по эффективности филиальной сети (рейтинг банков России "Национального банковского журнала". До конца 2009 года региональная сеть расширена представительствами еще в восьми областях Российской Федерации (Архангельск, Владимир, Псков, Петрозаводск, Рязань, Липецк, Орел, Смоленск). На сегодняшний день "Москомприватбанк" имеет:

562 банкоматов;

2685 POSтерминалов;

425 436 пластиковых карт.

По итогам 2009 года банк входит в число 200 крупнейших финансовых учреждений России. В 2009 году доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора практически не изменилась и по состоянию на 1.01.10 составила 89,6% (на 1.01.09 — 89,0%), а доля 5 крупнейших банков сократилась с 45,1 до 43,8%. На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 1.01.10 приходилось 85,1% совокупного капитала банковского сектора (на 1.01.09 — 82,9%), в том числе на 5 крупнейших банков — 36% (34% — на 1.01.09).

Основные показатели Москомприватбанка на 01.01.2010 года:

Валюта баланса – 6 334 733 тыс.руб. (0,105% от валюты баланса банковской системы России)

Наличные средства – 523 705 тыс.руб.

Средства, размещенные в других банках – 228 051 тыс.руб

Кредитный портфель – 4 174 710 тыс.руб.

Портфель ценных бумаг – 98 524 тыс.руб.

Собственный капитал 573 655 тыс.руб.

Привлеченные средства других банков – 2 286 747 тыс.руб.

Привлеченные средства юридических лиц – 2 926 417 тыс.руб.

Привлеченные средства физических лиц 1 730 507 тыс.руб.

Привлеченные средства от выпуска ценных бумаг – 179 296 тыс.руб.

Прибыль за 2009 год 22 119 тыс.руб.

Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности 165 892 тыс.руб. (3,67% от суммы кредитно инвестиционного портфеля)7 июля 2007 г. в Москомприватбанке завершена процедура реорганизации из товарищества с ограниченной ответственностью в закрытое акционерное общество. Состав акционеров ЗАТ «Москомприватбанк»:

1. ЗАО 'Диас Приват'2. ЗАО'Агенство недвижимости РИО'3. ООО 'ПриватОйл'4. Общественный фонд 'Негосударственный пенсионный фонд Евразия'5. Некоммерческая организация 'Фонд содействия авиации'6. ЗАО 'ПриватГарант'7. ООО "Далтекс Люкс"8. ООО "Дискус"В табл. А.1 – А.3 Приложения А представлена финансовая отчетность КБ «Москомприватбанк» за 2008 – 2009 годы.

Кредитный портфель банка – это характеристика структуры и качества выданных суд, классифицированных по определенным критериям.

В России число критериев оценки качества ссуд кредитного портфеля пока ограничено. Исходя из рекомендаций ЦБР в настоящее время применяется два главных критерия: степень обеспеченности возврата ссуды и фактическое состояние с погашением ранее выданных ссуд. Они соответствуют содержанию первого этапа управления кредитным портфелем.

С точки зрения обеспечения возвратности ссуд Банк России предлагает выделять три группы кредитов, различающихся по степени риска.

Первая группа получила название «обеспеченные ссуды». В нее включаются ссуды, имеющие обеспечение в виде ликвидного залога, реальная (рыночная) стоимость которого равна ссудной задолженности или превосходит ее, либо имеющие банковскую гарантию, гарантию правительства РФ и субъектов РФ, либо застрахованные в установленном порядке.

Вторая группа– «недостаточны обеспеченные ссуды» охватывает ссуды, имеющие частичное обеспечение (по стоимости не меньше 60% от размера ссуды), но его реальная (рыночная) стоимость или способность реализации сомнительна.

Третья группа – необеспеченные ссуды. Они либо не имеют обеспечения, либо реальная (рыночная) стоимость обеспечения менее 60% от размера ссуды.

Второй критерий классификации отражает фактическое состояние с погашением ранее выданных ссуд. В этой связи выделяется 5 групп кредитов:

– ссуды, возвращаемые в срок;

– ссуды с просроченной задолженностью сроком до 30 дней;

– ссуды с просроченной задолженностью от 30 до 60 дней;

– ссуды с просроченной задолженностью от 60 до 180 дней;

– ссуды с просроченной задолженностью свыше 180 дней.

С учетом указанных критериев ЦБ России предлагает выделять 5 групп кредитов с дифференцированным уровнем отчислений в резервный фонд банка, что соответствует содержанию второго этапа управления кредитным портфелем.

К I группе риска («стандартные ссуды») относятся: а) ссуды, по которым своевременно и в полном объеме погашается основной долг, включая ссуды, пролонгированные не более 2 раз; б) просроченные до 30 дней обеспеченные ссуды. По этой группе ссуд создается резерв на возможные потери от кредитного риска в размере не менее 2% от величины выданных ссуд.

К II группе («нестандартные ссуды») относятся: а) просроченные до 30 дней недостаточно обеспеченные; б) просроченные от 30 до 60 дней обеспеченные ссуды. По этой группе ссуд создается резерв на возможные потери в размере 5% от величины выданных ссуд.

К III группе («сомнительные ссуды») относятся: а) просроченные до 30 дней необеспеченные ссуды; б) просроченные от 30 до 60 дней недостаточно обеспеченные ссуды; в) просроченные от 60 до 180 дней обеспеченные ссуды. По этой группе ссуд создается резерв в размере 30% от величины ссуд.

К IV группе («проблемные ссуды») относятся: а) просроченные от 30 до 60 дней необеспеченные ссуды; б) просроченные от 60 до 180 дней недостаточно обеспеченные ссуды. В этом случае создается резерв в размере 75% от величины выданных ссуд.

К V группе («безнадежные ссуды») относятся: а) просроченные от 60 до 180 дней необеспеченные ссуды; б) все ссуды, просроченные свыше 180 дней. По этой группе создается резерв в размере от 100% от величины ссуд.

Отнесение конкретных ссуд, выданных банком и числящихся на балансе на квартальные даты, к соответствующим группам составляет содержание третьего этапа управления кредитным портфелем.

На четвертом этапе работники банка определяют структуру кредитного портфеля в разрезе классифицированных ссуд, т.е. суммируют все ссуды одной группы и получают данные об объеме каждой группы, а также кредитного портфеля банка в целом соответствующую дату.

На пятом этапе определяется совокупный риск кредитного портфеля банка. Для этого сумма кредитов по каждой группе умножается на соответствующий процент риска.

На шестом этапе, если на предшествующие даты величина совокупного риска была ниже, банк должен проанализировать факторы, вызвавшие ухудшение качества кредитного портфеля. Такой анализ отражает содержание шестого этапа управления кредитным портфелем банка. Указанные факторы могут быть связаны как с изменением финансового состояния заемщиков (увеличение объема просроченных ссуд или удлинение их продолжительности), так и с ухудшением обеспеченности возврата ссуд при использовании залогового права, гарантий или страхования.

На седьмом этапе управление кредитным портфелем осуществляется формирование достаточных резервных фондов.

На заключительном (восьмом) этапе управление кредитным портфелем менеджеры банка на основе рассмотрения сложившейся структуры кредитного портфеля и факторов, вызвавших ее изменение, намечают меры в области кредитной политики банка на перспективу.

В табл.2.2 представлен анализ кредитного портфеля и резервирования кредитных рисков КБ «Москомприватбанк» в 2008 –2009 годах.

Анализ данных, приведенных в Приложение№3 (табл. 2.2)

показывает, что при выдаче кредита (категории «Стандартные», «Нестандартные») кредитный менеджмент в КБ «Москомприватбанк» проводит политику эффективности покрытия кредита залогами и гарантиями на уровне 90 – 96 %. Повышение риска кредита не сопровождается соответствующим увеличением степени покрытия, а наоборот, залоги и гарантии постепенно обесцениваются и для уровня «безнадежных кредитов» составляют 6 – 22 %. Таким образом, уровень рискового резервирования для таких кредитов приближается к 100%.

2.2 Анализ кредитоспособности заемщиков кредитных ресурсов как основа оптимизации кредитных рисков в КБ «МосКомПриватбанк»

В процессе анализа кредитоспособности клиента в зарубежных банках используют следующие методы анализа: метод коэффициентов, метод группирований, метод сравнений, рейтинговые системы оценки.

Широкое применение и в отечественной, и в заграничной практике приобрел метод коэффициентов, который дает возможность получать важные показатели деятельности клиента. Метод коэффициентов сводится к расчету соотношений между отдельными показателями или группами показателей (статей баланса), которые характеризуют финансовое состояние предприятия, и сравнения результатов с нормативными или средними значениями. Эти значения показателей рассматриваются как средние для любых предприятий независимо от размеров, области и специфики деятельности, что снижает эффективность применения метода коэффициентов.

Для получения более точной картины необходимо использовать отраслевые значения коэффициентов, которые бы учитывали особенности технологических процессов и продолжительность делового цикла предприятий.

Преимуществом метода финансовых коэффициентов является простота, но во время его применения нужно помнить о ряде ограничений и недостатков, в результате недооценивания которых можно получить неадекватную картину и сделать ошибочные выводы:

1. Под влиянием инфляции цена активов, отображенная в балансе, может существенно отличаться от реальной их стоимости, поэтому во время анализа коэффициентов одного предприятия за продолжительный период надо учитывать инфляционные изменения.

2. Много больших предприятий и фирм имеют филиалы и дочерние компании в разных областях экономики, поэтому средние значения финансовых коэффициентов для них разработать тяжело. Это делает применение метода коэффициентов удобным и эффективным только для анализа небольших, узкоспециализированных предприятий, а не многоотраслевых фирм.

3. Сложно сделать правильные выводы относительно того, хорошее или плохое значение коэффициента, поскольку одни и одни и те же значения могут быть следствиями разных причин. Например, высокое значение коэффициентов ликвидности может означать сильную позицию предприятия или избыточную денежную наличность, которая не приносит прибыли.

4. Определение реального финансового состояния по методу коэффициентов усложняется из-за того, что во время анализа используются многочисленные показатели. Некоторые из них характеризуют деятельность предприятия с положительной стороны, другие с отрицательной. Разносторонность и разнородность этих показателей усложняет выявление общих тенденций в финансовом состоянии предприятия. В таком случае необходимо использовать статистические приемы анализа, учитывая динамику коэффициентов.

В процессе оценивания финансового состояния заемщика – юридического лица учитываются и анализируются в динамике такие основные экономические показатели деятельности:

платежеспособность (коэффициенты мгновенной, текущей и общей ликвидности);

финансовое постоянство (коэффициенты маневренности собственного средства, соотношение привлеченных и собственных средств);

объем реализации;

обороты по счетам (соотношение чистых поступлений по счетам и суммы кредита, наличие счетов в других банках, наличие картотеки неплатежей);

состав и динамика дебиторско-кредиторской задолженности;

себестоимость продукции;

прибыли и убытки;

рентабельность;

кредитная история заемщика.

Такие параметры оценивания финансового состояния заемщика, как платежеспособность, финансовое постоянство, рентабельность, характеризуются несколькими показателями Приложение №3(табл.2.3)

:

В зарубежных банках различают два подхода к анализу финансового состояния фирмы:

1) экспресс-анализ. Для быстрого экспресс-анализа рассчитываются три популярнейших коэффициента: неплатежеспособности, абсолютной ликвидности и коэффициент общей ликвидности.

2) развернутый анализ коэффициентов. Такой анализ предусматривает расчет большого количества финансовых показателей. Для удобства их классифицируют в группы по общим признакам. Например, в практике банков США применяются пять групп показателей :

показатели ликвидности;

показатели задолженности;

показатели погашения долга;

показатели деловой активности;

показатели рентабельности.

В КБ «Москомприватбанк» для анализа кредитных рисков в соответствии с Положением Банка России от 26 марта 2004 года № 254П “О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности” используется следующий перечень информации для анализа финансового положения заемщика:

1. Данные официальной отчетности (официальные документы).

1.1. Для заемщика юридического лица (за исключением кредитных организаций):

годовая бухгалтерская отчетность в полном объеме, составленная на основании образцов форм, приведенных в Указаниях о порядке составления и представления бухгалтерской отчетности;

публикуемая отчетность за три последних завершенных финансовых года (форма N 1 "Бухгалтерский баланс"; форма N 2 "Отчет о прибылях и убытках" на последнюю отчетную дату).

1.2. Для заемщика юридического лица, являющегося субъектом малого предпринимательства и использующего упрощенную систему налогообложения, учета и отчетности:

сведения о доходах и расходах, подтвержденные данными Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Министерства Российской Федерации по налогам и сборам от 28 октября 2002 года N БГ322/610 (с изменениями), (Бюллетень нормативных актов федеральных органов исполнительной власти от 23 декабря 2002 года, N 51; от 11 августа 2003 года N 32), копия которой может быть представлена в кредитную организацию;

свидетельство об уплате единого налога на вмененный доход.

1.3. Для заемщика кредитной организации:

годовая бухгалтерская отчетность в полном объеме, составленная в соответствии с нормативным актом Банка России о годовом отчете кредитной организации;