ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Теоретические основы добровольного медицинского страхования

1.1 Сущность и правовые основы добровольного медицинского страхования

1.2 Порядок заключения и ведения страхового договора

1.3 Методические основы расчета тарифных ставок в добровольном медицинском страховании

2. Анализ деятельности ОАО «Сахамедстрах» в отношении ДМС

2.1 Оценка финансовых показателей ОАО «Сахамедстрах»

2.2 ДМС в ОАО «Сахамедстрах»

2.3 Порядок заключения и ведения страхового договора в ОАО «Сахамедстрах»

2.4 Программы ДМС, предоставляемые ОАО «Сахамедстрах»

3. Совершенствование ДМС в ОАО «Сахамедстрах»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В Российской Федерации все большее развитие получает добровольное медицинское страхование (ДМС). Оно предназначено для финансирования оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами.

С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая.Социально-экономическое значение ДМС заключается в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики; применения наиболее современных медицинских технологий; обеспечения комфортных условий лечения.

Целью работы является подробное изучение добровольного медицинского страхования как вида страхования и его особенностей на примере ОАО ГСМК «Сахамедстрах».

В соответствии с целью были поставлены следующие задачи:

1) дать теоретическое обоснование ДМС, изучить порядок заключения и ведения страхового договора;

2) проанализировать деятельность ОАО ГСМК «Сахамедстрах» в отношении ДМС;

3) предложить пути совершенствования ДМС, проводимого «Сахамедстрах».

Предметом исследования является добровольное медицинское страхование как отрасль страхования, а также его специфика на примере компании «Сахамедстрах». При написании работы были использованы такие методы, как сравнение, обобщение, анализ, синтез данных, аналогия, метод графического построения и др.

1.

Теоретические основы добровольного медицинского страхования

1.1

Сущность и правовые основы добровольного медицинского страхования

Подотрасль медицинского страхования, или страхования здоровья, включает все виды страхования по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья и утратой трудоспособности. Непосредственным интересом страхователя (застрахованного) здесь является возможность компенсации затрат на медицинское обслуживание за счет средств страховщика. Например, заключая договор страхования на случай диагностирования или лечения болезни, страхователь обеспечивает себе или застрахованному возможность получения дополнительной материальной помощи на случай таких событий. Таким образом, медицинское страхование - это страхование на случаи потери здоровья по любой причине: болезнь, несчастный случай, отравление, умышленные действия третьих лиц и т. п. Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.(2)

Фонды добровольного медицинского страхования образуются за счет:

• добровольных страховых взносов предприятий и организаций;

• добровольных страховых взносов различных групп населения и отдельных граждан.

Добровольное страхование может быть как коллективным, так и индивидуальным.

При коллективном страховании в качестве страхователя выступают предприятия, организации и учреждения, которые заключают договор со страховой организацией по поводу страхования своих работников или иных физических лиц (членов семей работников, пенсионеров и т. д.).

При индивидуальном страховании, как правило, в качестве страхователя выступают граждане, которые заключают договор со страховой организацией по поводу страхования себя или другого лица (родственника и т. д.) за счет собственных средств.

Объем программы предоставления медицинских услуг, возможность выбора условий получения медицинской помощи регламентируются договором (страховым полисом).

Страховые организации должны реализовывать программы добровольного страхования на основе договоров с лечебно-профилактическими учреждениями (независимо от формы собственности), частно-практикующими врачами или врачами групповой практики. При этом на договорной основе могут привлекаться любые медицинские, социальные, оздоровительные учреждения с установлением платы за конкретные медицинские услуги.

Лечебно-профилактические учреждения так же, как и при обязательном медицинском страховании, должны нести экономическую ответственность за предоставление застрахованным гражданам медицинских услуг предусмотренного договором объема и уровня качества. В случае нарушения лечебно-профилактическим учреждением медико-экономических стандартов страхования организация вправе частично или полностью не оплачивать стоимость медицинских услуг.

При внедрении системы добровольного медицинского страхования на региональном уровне (в области, крае и т. д.) необходимо в соответствующих нормативных документах указать, что государственные муниципальные медицинские учреждения обязаны реализовывать добровольные страховые программы без ущерба для программ обязательного медицинского страхования. добровольный медицинский страхование

Тарифы на медицинские и другие услуги по добровольному медицинскому страхованию должны устанавливаться по соглашению страховщика (страховой организации) и производителя услуг (медицинского учреждения и т. п.).

Соответственно и размеры страховых взносов по добровольному медицинскому страхованию устанавливаются на договорной основе. При этом учитывают оценку вероятности заболевания страхуемого с учетом возраста, профессии, состояния здоровья. За основу построения тарифа при добровольном страховании могут быть взяты методы, используемые в личном страховании.(16)

Основным документом, регулирующим систему страхования, является Гражданский Кодекс. В большинстве его статей имеется ссылка на федеральные законы и иные нормативные акты, которые предполагается разрабатывать в ближайшем будущем. Однако часто требуемый нормативный акт просто отсутствует, что делает бессмысленной соответствующую норму ГК.

ФЗ «Об организации страхового дела в РФ» регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности. Данный закон создает базу для страховой деятельности. Более специфичен и конкретен по отношению к медицинскому страхованию ФЗ «О медицинском страховании граждан в РФ».

О самом понятии медицинского страхования ст. 1 Закона «О медицинском страховании граждан в РФ» дает весьма скупые сведения, ограничиваясь лишь тем, что оно является формой социальной защиты интересов населения в охране здоровья. По мысли законодателя, закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья в новых экономических условиях и обеспечивает конституционное право граждан России на медицинскую помощь.

Его цель - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.).

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программами обязательное медицинского страхования.

Отношение субъектов медицинского страхования регулируются статьей 26 Закона «О медицинском страховании граждан в РФ», другими нормативными актами, а также условиями договоров, заключаемых между субъектами медицинского страхования.

Регулирование ответственности сторон в системе медицинского страхования значительное внимание уделяет статья 27 Закона «О медицинском страховании граждан в РФ».

В соответствие с данной статьей медицинские учреждения несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне; страховая организация несет правовую и материальную ответственность перед застрахованной стороной или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг медицинских учреждений страховыми организациями производится в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

Статья 9 определяет права и обязанности страхователя. Страхователь имеет право на: участие во всех видах медицинского страхования; свободный выбор страховой организации; осуществление контроля за выполнением условий договора медицинского страхования; возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора.

Предприятие-страхователь кроме прав, перечисленных в части первой настоящей статьи, имеет право на: привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Страхователь обязан: заключать договор обязательного медицинского страхования со страховой медицинской организацией; вносить страховые взносы в порядке, установленном настоящим Законом и договором медицинского страхования; в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан; предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию.

Страховыми медицинскими организациями выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми, предусмотренными законодательством Российской Федерации формами собственности, обладающие необходимым для осуществления медицинского страхования уставным фондом и организующие свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации. Страховые медицинские организации не входят в систему здравоохранения.

Страховая медицинская организация имеет право: свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования; участвовать в аккредитации медицинских учреждений; устанавливать размер страховых взносов по добровольному медицинскому страхованию; принимать участие в определении тарифов на медицинские услуги; предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине.

Страховая медицинская организация обязана: осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе; заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию; заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими и иными учреждениями; с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы; осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования; контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора; защищать интересы застрахованных. Страховые медицинские организации для обеспечения устойчивости страховой деятельности создают резервные фонды.

1.2

Порядок заключения и ведения страхового договора

Порядок заключения и ведения страхового договора ДМС имеет общие и особенные черты по сравнению с другими договорами страхования. Как и любой страховой договор, он начинается с предоставления страхователем заявления на страхование. Заявление может быть составлено на самого страхователя, на членов его семьи или при коллективном страховании — на наемных работников. В заявлении страхователь предоставляет следующую информацию: возраст, пол, семейное положение, профессия, место жительства, состояние здоровья на момент заполнения заявления, наличие хронических заболеваний, получение травм, физические показатели, перечень перенесенных заболеваний. В случае заключения договоров с высокими гарантиями в заявлении могут попросить указать наличие наследственных болезней, продолжительность жизни родителей, данные основных лабораторных анализов, предрасположенность к определенным заболеваниям, а также потребовать пройти дополнительное медицинское обследование или предоставить выписки из истории болезни. При заключении коллективных договоров страхования не требуется данных о состоянии здоровья потенциальных застрахованных.(15)

При страховании большой группы людей происходит дополнительное выравнивание риска, что позволяет страховщику не производить индивидуальную оценку риска и, экономя на оперативных расходах, заключать договоры коллективного медицинского страхования по пониженным тарифам.

Получив заявление, страховщик может:

• принять риск на страхование на обычных условиях для лиц данного возраста и пола;

• принять риск на страхование на особых условиях, т.е. по повышенному тарифу или с ограничением ответственности при наступлении определенных заболеваний;

• отказать в страховании по объективным причинам.

В заявлении оговаривается срок действия страхового договора.

Договор добровольного медицинского страхования может быть заключен:

• на неопределенный срок — пока у страхователя существует заинтересованность в продолжении договора при условии регулярной оплаты премии;

• на определенный срок — от года до 10 лет;

• на конкретный кратковременный период, например на время зарубежной поездки. Калькуляция премий в добровольном медицинском страховании. Как и в других видах коммерческого страхования, базируется на принципе эквивалентности.

Вступление договора в силу

В отличие от других видов страхования договор ДМС имеет несколько ступеней введения в действие страховых гарантий:

I ступень — формальное начало договора, которое определяется датой подписания договора страхователем и страховщиком. На этом этапе подтверждается договоренность об объеме, условиях и сроках предоставления страховой защиты;

II ступень — материальное начало страховой защиты, которое выражается в уплате страховой премии и выдаче страхового полиса;

III ступень — техническое начало страховой защиты, которое выражается в том, что начиная с момента, указанного в договоре, страховщик несет полную ответственность по принятым на себя обязательствам.

В медицинском страховании материальное и техническое начала страхового договора не совпадают. Страховщик вводит так называемый преддоговорный период, продолжительность которого оговаривается в договоре. В течение этого периода страховщик не несет ответственности по наступающим страховым случаям. Делается это для того, чтобы, во-первых, избежать случаев заключения договоров с преднамеренной целью — оплатить лечение болезни, которую застрахованный уже ожидает, и, во-вторых, обеспечить страховщику определенный период накопления средств по договору для осуществления последующих выплат.

Обычно преддоговорный период назначается для всех заболеваний, кроме последствий несчастного случая. Он может составлять от одного месяца до года. Наиболее длительные преддоговорные периоды устанавливаются для стоматологии и ортопедии, психиатрии, хронических заболеваний и патологий. Преддоговорный период может быть отменен при условии уплаты более высокой премии или предъявлении документа о медицинском освидетельствовании. В Германии обязательный преддоговорный период составляет три месяца, а по стоматологии и родам — восемь месяцев. В Италии для хронических заболеваний и патологий этот период оценивается и полгода.

Страхователь имеет право в течение действия договора вносить в него изменения или дополнения. За дополнительную плату страхователь может:

• увеличивать сумму страхового покрытия;

• расширять перечень страхуемых медицинских услуг.

Урегулирование страхового случая в ДМС также имеет существенные особенности по сравнению с другими видами страхования. Во-первых, страховой случай по ДМС растянут во времени и совпадает с периодом нетрудоспособности застрахованного. Во-вторых, длительность страхового случая определяется методикой лечения и устанавливается медицинским учреждением или частнопрактикующим врачом. В-третьих, медицинские услуги должны быть предоставлены лечебными учреждениями или врачами, аккредитованными страховщиком, а лекарства и другие медикаменты — выписаны по рецепту.(17)

Способы оплаты медицинских услуг

Оплата медицинской помощи в ДМС может осуществляться разными способами. При традиционном способе оплаты медицинское учреждение выставляет счет клиенту. Клиент оплачивает счет и представляет его в страховую компанию, которая компенсирует ему расходы на лечение. Возможен вариант, когда клиент, получив счет, направляет его страховщику для оплаты.

В настоящее время страховщики стали применять отложенные расчеты с клиентами по данной схеме оплаты медицинских услуг. Суть их заключается в том, что страховщик начинает принимать к оплате счета только при достижении определенной в страховом договоре суммы. Например, страховая компания не осуществляет страховые выплаты до тех пор, пока клиент не израсходует Х у.е. на медицинское обслуживание с начала календарного года, а потом возмещает всю эту сумму. Такое условие позволяет страховщику экономить расходы на ведение дела и не отвлекать суммы резервов из процесса капитализации.

Более распространенным является способ оплаты медицинских услуг без участия застрахованного клиента, когда медицинское учреждение направляет счет на оплату предоставленных услуг непосредственно страховой компании. Причем счета могут выставляться за согласованные страховщиком и медицинским учреждением периоды по группам пролеченных клиентов, застрахованных данной страховой компанией. При данной схеме оплаты большое значение уделяется расчетам стоимости медицинских услуг. Обычно каждая страна имеет специальные законодательно утвержденные тарифы платных медицинских услуг, которые используются при расчетах в рамках социального обеспечения и ОМС. Частное медицинское страхование использует их в качестве основы собственных расчетов, применяя системы оплаты исходя из 100, 150 или даже 300% тарифа социального обеспечения или ОМС, что зависит от конкретной программы страхования, выбранной страхователем.

В РФ разработаны методические рекомендации по порядку формирования и экономического обоснования территориальных программ ОМС, в которых указывается, что оплата медицинской помощи в пределах ОМС осуществляется по тарифам, принятым в рамках тарифного соглашения, заключаемого органами власти, медицинскими и страховыми учреждениями на территории каждого субъекта РФ. Однако ни одним документом не закреплена практика использования этих тарифов в сфере ДМС ни как базы расчетов с медицинскими учреждениями, ни как экономического обоснования стоимости программ ДМС.

В последнее время в связи с наметившейся тенденцией неуклонного удорожания медицинских услуг и наблюдающимся ростом убыточности в медицинском страховании по прямым страховым операциям стали появляться совершенно новые системы оплаты медицинских услуг. Лидером в этом направлении выступили США, где ДМС составляет основную часть всего национального медицинского страхования. В США все чаще стало встречаться медицинское страхование с контролем за использованием страховых средств. Были созданы организации по поддержанию здоровья «Health Maintenance Organizations» (НМО), представляющие собой смешанную форму общества взаимного страхования и медицинской организации. НМО собирают страховые взносы со своих членов, формируют собственный штат медицинского персонала или заключают договоры с другими медицинскими учреждениями на обслуживание своих членов. Оплата медицинских услуг производится либо по утвержденной смете расходов, если медицинское учреждение полностью финансируется НМО, либо по специальным тарифным соглашениям с привлекаемыми к обслуживанию членов НМО врачами и медицинскими учреждениями. Член НМО имеет право обращаться за помощью только в те медицинские учреждения, которые ему предлагает на выбор НМО. НМО предоставляет своим членам полный традиционный набор медицинских услуг. Страхование и лечение в таких организациях обходится дешевле, поскольку НМО одновременно и финансирует, и оказывает медицинскую помощь своим членам, т.е. осуществляет полный оперативный контроль за эффективным использованием страховых средств. НМО занимаются только коллективным страхованием, осуществляемым совместно работодателем и наемными работниками.

В России в последнее время и связи с активным развитием рынка ДМС страховые медицинские компании тоже стали предоставлять медицинскую помощь самостоятельно, либо приглашая необходимых специалистов, либо организуя собственные медицинские учреждения.

Другим способом снижения убыточности ДМС становится развитие такого вида страхования, который предусматривает оплату страховщиком всех необходимых застрахованному медицинских услуг в течение года с последующей (в конце календарного года) доплатой страхователем перерасхода аккумулированных средств страховых взносов по определенным видам лечения. В договор-страхования на таких условиях включают оплату стоматологической помощи, услуг врачей-специалистов, дорогостоящих диагностических обследований. Обычно такие условия предоставления медицинских услуг предлагаются в договорах коллективного медицинского страхования с участием работодателя.

Иногда страховщики в целях повышения привлекательности полисов ДМС включают в них условия осуществления страховой выплаты клиенту вперед, до наступления страхового события. Такая возможность предоставляется при направлении клиента на лечение в дорогостоящую частную клинику или за рубеж.(12)

Прекращение действия договора

Страховой договор ДМС может быть расторгнут, аналогично другим страховым договорам, по инициативе как клиента, так и страховщика. Страхователь может расторгнуть договор в случае нарушения страховщиком принятых на себя обязательств или повышения размера страховых премий. Страховщик может расторгнуть договор в случае неуплаты страховых взносов в установленные сроки, при нарушении страхователем обязанности представления в заявлении полной и добросовестной информации о застрахованных лицах, при нарушении медицинских предписаний, использовании медицинского полиса другими лицами. Кроме того, договор прекращает действие при истечении срока, по согласованию сторон, в случае смерти застрахованного, по решению суда, при ликвидации страховщика.

При досрочном расторжении договора страхователю возвращается часть страховых взносов, пропорциональная не истекшему сроку действия договора, за вычетом произведенных страховщиком расходов.(17)

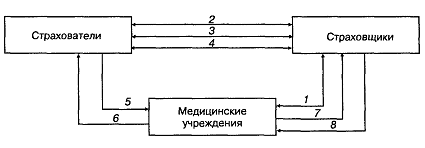

Систему взаимоотношений в рамках ДМС можно проиллюстрировать следующим образом (рис. 1)

Рис.1 Схема организации ДМС

1 - заключение договора на оказание медицинской помощи в рамках ДМС, 2 - заключение договора ДМС, 3 - уплата страхового взноса, 4 - выдача страхового полиса ДМС, 5 - обращение застрахованного за медицинской помощью. 6 - оказание медицинской помощи, 7 - предъявление счета на оплату оказанной медицинской помощи, 8 - оплата счет

1.3

Методические основы расчета тарифных ставок в добровольном медицинском страховании

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится к видам страхования жизни, что предполагает выплату страховой суммы, с другой – для ДМС характерен рисковый характер выплат, что предполагает выплаты на принципе возмещения ущерба. В связи с этим актуарные расчеты в ДМС базируются на основных принципах расчета тарифных ставок по иным видам страхования, чем страхование жизни с учетом особенностей страхования жизни.

Во-первых, расчет тарифных ставок производится относительно основных видов медицинской помощи: амбулаторно-поликлинической, стационарной и комплексной (включающей амбулаторно-поликлиническую и стационарную помощь вместе). Дополнительно могут быть выделены другие виды медицинской помощи: скорая медицинская помощь, дневные стационары, диагностические исследования, стоматологическая помощь, лекарственное обеспечение и т.д. в зависимости от направлений ДМС в страховой компании.

Во-вторых, в рамках залицензированных направлений ДМС страховая компания разрабатывает отдельные Программы ДМС, например, такие: родовспоможения, стоматологической помощи, диагностических исследований и другие, для которых расчет тарифных ставок производится отдельно.

В-третьих, при расчете тарифных ставок и разработке Программ ДМС должны быть исключены те виды медицинской помощи (по объемам, стоимости), которые заложены в Территориальной программе государственных гарантий обеспечения населения края (области) бесплатной медицинской помощью.

В-четвертых, для расчета тарифных ставок по ДМС используются данные отдельной отрасли статистики – медицинской статистики (статистики здравоохранения), в которых учитываются как основные демографические показатели (продолжительность жизни, смертность), так и показатели заболеваемости, госпитализации.

В-пятых, расчет тарифных ставок ДМС может производиться на случай выплаты страховой суммы или суточных выплат (расчет по стационарной медицинской помощи) при наступлении заболевания. (3)

Принципиальный расчет тарифных ставок в ДМС проводится в следующем порядке.

1. Расчет тарифных ставок по ДМС производится по дифференцированным видам медицинской помощи, которые, как правило, делятся на:

· амбулаторно-поликлиническую;

· стационарную;

· комплексную (включающую амбулаторно-поликлиническую и стационарную).

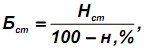

Размер совокупной брутто-ставки рассчитывается по формуле:

(1) (1)

где Бст – брутто-ставка, ед.;

Нст – нетто-ставка, ед.;

н – нагрузка, %.

Нетто-ставка рассчитывается по следующей формуле:

Нст = Но+Нр, (2)

где Но – основная часть нетто-ставки. Она определяется как:

Но = 100*В/С*р, (3)

В – среднее возмещение, ед.;

С – средняя страховая сумма, ед.;

р – вероятность наступления страхового случая. Она рассчитывается по формуле:

р = [1 – (1 – р1)*(1 – р2)*…*(1 – рк)], (4)

р1, р2, … рк – вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования;

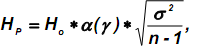

Нр – рисковая надбавка.

Она может быть рассчитана: при наличии данных по числу заключенных договоров страхования по формуле

(5) (5)

α(γ) – гарантия безопасности,;

σ 2– среднеквадратическое отклонение среднего возмещения;

n – число договоров страхования.

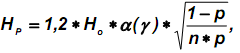

при отсутствии данных по числу заключенных договоров страхования по формуле:

(6) (6)

n – число лет наблюдения.

при разработке новой Программы ДМС по формуле:

(7) (7)

n – прогнозируемое число договоров ДМС.

2. С учетом того, что ДМС подлежат лица с существенно отличающимися индивидуальными особенностями от средних характеристик (возраст, состояние здоровья, условия труда, образ жизни и т.д.), вероятность наступления случая заболевания у этих лиц различна. В связи с этим вырабатываются общие принципы дифференциации тарифных ставок по данным признакам. Базовая тарифная ставка (нетто-ставка) корректируется по следующим группам здоровья в зависимости от результатов предварительного медицинского освидетельствования:

группа здоровья 1 – практически здоровые лица без отягощенной наследственности, имеющие в анамнезе детские болезни, простудные заболевания, аппендицит, грыжу; без вредных привычек или при их умеренной выраженности, не работающие на производстве с особо вредными условиями труда;

группа здоровья 2 – практически здоровые лица с повышенным риском заболевания, отягощенной наследственностью по диабету сердечнососудистыми, почечно- и желчнокаменной болезнями, психическими заболеваниями. В анамнезе – черепно-мозговые травмы, осложненные детские болезни, злоупотребление алкоголем, курение, работавшие или работающие на производстве с особо вредными условиями труда;

группа здоровья 3 – лица трудоспособного возраста, имеющие хронические заболевания с тенденцией к обострению чаще двух раз в году, злоупотребляющие алкоголем, систематически употребляющие транквилизаторы, снотворные, страдающие выраженными неврозами, психопатиями, гипертонической болезнью I и II степени, ИБС без выраженной стенокардии, перенесшие полостные операции.

3. Тарифные ставки также дифференцируются по возрасту, полу, городскому и сельскому населению, при индивидуальном или коллективном страховании.(5)

2. Анализ деятельности ОАО «Сахамедстрах» в отношении ДМС

2.1 Оценка финансовых показетелей ОАО ГСМК «Сахамедстрах»

ОАО Государственная страховая медицинская компания «Сахамедстрах» - республиканская страховая компаний, осуществляющая обязательное медицинское страхование на территории республики. Численность застрахованного ОАО ГСМК «Сахамедстрах» населения составила на конец года 801 777человек, или 86,2% от всей численности застрахованного по обязательному медицинскому страхованию населения. ОАО ГСМК «Сахамедстрах» осуществляет свою деятельность на основании лицензии на следующие виды страхования:

1)Добровольное медицинское страхование

2)Страхование обеспечения лекарственными средствами при оказании амбулаторно-поликлинической помощи (страхование лекарственного обеспечения)

3)Обязательное медицинское страхование на территории Республики (Саха) Якутия.

Величина уставного капитала соответствует требованиям Федерального закона от 10 декабря №172-ФЗ и по состоянию на 01.01.2009г. составляет 33 150 000,00 (Тридцать три миллиона сто пятьдесят тысяч) рублей.

Сегодня в «Сахамедстрахе» четыре управления (управление по организации ОМС, финансовое управление, медицинское управление и секретариат), 10 основных отделов (отдел страхования, отдел защиты прав застрахованных, финансово-экономический отдел, юридический отдел, отдел автоматизированной обработки реестров и анализа, отдел дополнительного лекарственного обеспечения и т.д.). Имеются представительства во всех 34 районах республики, в том числе, филиалы в городах Нерюнгри, Мирном. По оказанию населению бесплатной медицинской помощи компания тесно сотрудничает с более трехсот лечебными учреждениями. (8)

Показатели финансового состояния ОАО «Сахамедстрах»

| Показатель |

Оптимальное значение |

Фактическое значение |

| 2006 год |

2007 год |

2008 год |

| Показатели общей платежеспособности |

| 1 |

Доля собственного капитала |

20%-40% |

53,56 |

54,6 |

58,34 |

| 2 |

Уровень покрытия страховых резервов-нетто собственным капиталом |

Не менее 50% |

497 |

581,68 |

453,31 |

| 3 |

Текущая платежеспособность |

Более 100% |

90,44 |

100,73 |

116,19 |

| Показатели достаточности страховых резервов |

| 4 |

Доля страховых резервов по рисковым видам страхования в страховых премиях |

не более 100% |

29,78 |

38,64 |

26,84 |

| 5 |

Уровень покрытия резерва незаработанной премии дебиторской задолженностью |

менее 100% |

64,8 |

33,14 |

14,37 |

| Показатели убыточности страховых операций |

| 6 |

Уровень выплат |

5%-60% |

74,54 |

80,85 |

78,38 |

| 7 |

Уровень убыточности-нетто |

5%-60% |

83,24 |

82,26 |

81,81 |

| 8 |

Уровень расходов |

5%-30% |

40,24 |

18,74 |

8,02 |

| 9 |

Комбинированный показатель убыточности |

10%-90% |

123,47 |

101 |

89,83 |

| Показатели деловой активности |

| 10 |

Изменение активов за отчетный период |

5%-30% |

19,04 |

20,14 |

-13,57 |

| 11 |

Изменение объема сбора страховой премии (кроме жизни) |

5%-50% |

5,02 |

-19,33 |

70,6 |

| 12 |

Изменение размера страховых резервов (кроме жизни) |

5%-30% |

54,06 |

4,65 |

18,5 |

| Показатели ликвидности |

| 13 |

Доля наиболее ликвидных активов в общем объеме активов |

20%-100% |

35,72 |

41,26 |

36,72 |

| 14 |

Общая ликвидность баланса |

100%-130% |

306,48 |

268,14 |

102,52 |

| 15 |

Ликвидность денежных средств |

100% |

250,61 |

228,17 |

74,34 |

| 16 |

Текущая ликвидность |

600%-900% |

1278,92 |

1066,44 |

214,11 |

| 17 |

Доля кредиторской задолженности в активах |

не более 40% |

3,4 |

3,15 |

3,5 |

| Показатели инвестиционной деятельности |

| 18 |

Рентабельность инвестиционной деятельности |

Не менее 1/3 ст. реф. |

0,27 |

11,1 |

5,24 |

| 19 |

Доля дохода по инвестициям в капитале и резервах |

Не менее 1/3 ст. реф. |

0,2 |

5,55 |

2,11 |

| Показатели рентабельности |

| 20 |

Рентабельность страховой и финансово-хозяйственной деятельности |

1%-15% |

9,76 |

26,13 |

2,75 |

| 21 |

Рентабельность собственного капитала |

Не менее 5% |

10,42 |

26,44 |

2,72 |

Анализ проводится на основе данных отчетности компании за 2006-2008 гг. При этом наибольшее внимание уделяется финансовой устойчивости организации путем расчета показателей общей платежеспособности, деловой активности, ликвидности активов и различных показателей эффективности ее деятельности.

Одним из базовых показателей финансовой устойчивости является доля собственного капитала в пассивах. С каждым годом данный показатель растет в сторону 60%, что свидетельствует о повышении устойчивости компании. Уровень покрытия страховых резервов-нетто собственным капиталом в десятки раз превышает установленное минимальное значение. Объема собственного капитала достаточно, чтобы покрыть принятые на себя компанией риски, выраженные в виде страховых технических резервов-нетто. Такое высокое значение показателя вызвано и достаточно высокой долей собственного капитала, и небольшим объемом резервов, т.к. при расчете учитываются резервы только по рисковым видам страхования. Что касается текущей платежеспособности «Сахамедстрах», то она не достигает оптимального значения только в 2006 г. По ее значению в 2007 -2008 гг. можно судить, что средств в виде поступлений страховой премии достаточно для покрытия текущих расходов на страховые выплаты (состоявшиеся убытки), текущих расходов на ведение дела, управленческих, операционных и внереализационных расходов. Причем следует учесть, что значение текущей платежеспособности более 100% говорит о стабильной работе компании с постепенным ростом объемов деятельности.

При оценке финансовой устойчивости страховой компании важен уровень достаточности страховых резервов. Их доля в объеме страховой премии в 2008 г. резко упала по сравнению с предыдущим, что связано прежде всего со значительным ростом страховых премий. Темпы роста резервов ниже. Уровень покрытия резерва незаработанной премии дебиторской задолженностью с каждым годом уменьшается примерно в 2 раза , что связано с сокращением дебиторской задолженности. В целом можно сказать, что показатели соответствуют норме, наблюдается положительная динамика размера премий и дебиторской задолженности при стабильном росте резервов.

Расчет показателей убыточности страховой компании также является необходимым элементом анализа ее устойчивости. Фактический уровень выплат значительно превышает оптимальный и составляет в среднем за 3 года около 80%. Такой высокий уровень выглядит настораживающим и может говорить о некорректности применяемых страховых тарифах. Слишком высоки значения уровня убыточности-нетто за весь период свидетельствуют о несбалансированности страхового портфеля компании и неоптимальной политике перестрахования (т.е. ее отсутствии в данном случае). Однако уровень расходов в 2008 г. по сравнению с 2006 сократился в пять раз благодаря росту премий и стабильному уровню расходов. Значит компания провела эффективные мероприятия по урегулированию расходов, что сразу же сказалось на комбинированном показателе убыточности. Только в 2008 г. его уровень не превысил нормативного значения в 90%.

Показатели ликвидности позволяют определить насколько полно и в срок страховая компания способна расплачиваться по своим обязательствам. Доля наиболее ликвидных активов в общем объеме в 2008 г. составляет почти 37%, что говорит о достаточно высоком запасе прочности «Сахамедстрах» по ликвидности. Общая ликвидность баланса в 2006-2007 гг. была очень высокой – более 250%. Это объясняется большими объемами денежных средств, а значит потерей в некоторой степени доходности. В 2008 г. в связи с уменьшением их объема, а также из-за привлечения краткосрочных займов общая ликвидность снизилась до 102%, что в принципе входит в нормативный диапазон. Однако если рассматривать показатель ликвидности денежных средств, то видно, что все-таки в 2008 г. их объем недостаточен для покрытия краткосрочных обязательств и резервов. Однако в 2006-2007 гг. ликвидность денежных средств превышает норму более чем в 2 раза, что подтверждает их избыточность и необходимость пересмотра политики размещения средств на тот период времени. Что касается текущей ликвидности, то ее показатели только подтверждают вышесказанное. Доля кредиторской задолженности находится в пределах 3-3,5% активов, что не внушает опасений по поводу возникновния риска неплатежеспособности.

Показатели деловой активности характеризуют развитие страховой компании в целом. Если в первые 2 года наблюдался 20%-й прирост активов, то в 2008 г. произошло их сокращение прежде всего за счет уменьшения объема денежных средств. Одновременно наблюдаются высокие темпы прироста объема сбора страховой премии, т.е. увеличивается число заключенных договоров страхования, расширяется клиентская база. Страховые резервы соответственно также растут, только более низкими темпами.

При анализе эффективности деятельности страховой компании необходимо отдельно рассчитать показатели эффективности инвестиционной деятельности. Если в 2006 г. инвестиционный доход был минимален, то в последующие года он вырос в десятки раз. Однако несмотря на это, только в 2007 г. достигались нормативные значения рентабельности инвестиционной деятельности и доли инвестиционного дохода в капитале и резервах компании. Уже в 2008 г. доходы вновь сократились, что вызвано сокращением их объема и финансовым кризисом. Возможно при стабилизации экономической ситуации компания сможет получить необходимые результаты от инвестиционной деятельности.

Показатели рентабельности собственного капитала и финансово-хозяйственной деятельности были особенно высокими в 2007 г., однако уже в следующем году упали до 2,72%-2,75%. Главным фактором стало резкое снижение дохода от обязательного медицинского страхования примерно на 40%, на что, в свою очередь, повлияло увеличение расходов на ведение дела.(1,11)

Таким образом, можно сделать вывод, что положение страховой компании «Сахамедстрах» является относительно устойчивым. Высокий уровень показателей общей платежеспособности, обеспеченный большой долей собственного капитала, достаточность резервов и сокращение расходов, приводящее конечный показатель убыточности в норму говорят о высокой финансовой устойчивости. Несмотря на сокращение активов сбор объема страховой премии растет, что говорит об общем развитии бизнеса.

Однако текущая ликвидность компании в 2008 г. совсем не достигает нормативных значений, имеется явный недостаток денежных средств. Эффективность как инвестиционной, так и деятельности вообще падает ниже 5%. Наличие данных проблем снижает устойчивость компании и выявляет необходимость повышения доходности и ликвидности активов организации.

2.2 Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

ОАО ГСМК «Сахамедстрах», зарегистрированное Министерством налоговой инспекции Республики Саха (Якутия), как открытое акционерное общество занимается обязательным и добровольным медицинским страхованием на территории Республики Саха (Якутия). ОАО ГСМК осуществляет свою деятельность по добровольному страхованию на основании лицензии, выданной Федеральной службой страхового надзора С №2873 14 от 14.09.2007г.

В качестве страхователей могут выступать юридические лица любых организационно-правовых форм, предусмотренных гражданским законодательством РФ, и дееспособные физические лица, заключившие с компанией договор добровольного медицинского страхования. Страхователи - юридические лица заключают договоры о страховании третьих лиц в пользу последних. Страхователи - физические лица заключают договоры страхования в свою пользу или о страховании третьих лиц в пользу последних. Договоры страхования заключаются в пользу застрахованных в возрасте от 0 до 90 лет, если иное не оговорено в договоре страхования. Страховщик имеет право отказать в заключении договора страхования в пользу лиц, старше 65 лет. Страхованию, если иное не оговорено в договоре страхования не подлежат инвалиды 1-2 групп; граждане, состоящие на учете в наркологических, психоневрологических диспансерах; больные СПИДом; больные онкологическими заболеваниями. Если в период действия договора страхования обнаруживается, что застрахованными являются указанные выше лица, то договор в отношении данных застрахованных лиц считается не действительным с момента его заключения, если иное не оговорено договором страхования.

Объектом

добровольного медицинского страхования является имущественный интерес лица, о страховании которого заключен договор страхования связанный с расходами, вызванными обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу страхования. Страховым случаем

является обращение застрахованного за получением медицинских и иных услуг в течение периода действия договора страхования в медицинское учреждение из числа предусмотренных договором страхования при остром заболевании, обострении хронического заболевания, инфекции, при родах, травме, отравлении и других состояниях, требующих медицинской помощи, предусмотренной договором страхования.

Перечень медицинских услуг по договору страхования может ограничиваться или расширяться по соглашению между страхователем и страховщиком.

В соответствии с договором страхования страховщик принимает на себя обязательство организовать и оплатить медицинские услуги, оказанные застрахованным в лечебных учреждениях, предусмотренных договором страхования, по существующим технологиям в соответствии с условиями договора страхования, в пределах обусловленной в нем страховой суммы. Страховщик гарантирует оплату медицинских услуг, предусмотренных соответствующими программами.

Страховщик не несет страховой ответственности, если застрахованное лицо обратилось в медицинское учреждение:

1. по поводу получения травматического повреждения или иного расстройства здоровья, наступившего в связи с совершением застрахованным действий, в которых судом установлены признаки умышленного преступления; травм, ожогов, отморожений, острых отравлений ядовитыми растениями, химическими веществами, недоброкачественными продуктами, лекарствами, повреждений внутренних органов, полученных застрахованным в состоянии алкогольного, наркотического или токсического опьянения или психического заболевания.

2. в связи с умышленным причинением себе телесных повреждений, в том числе с покушением на самоубийство;

3. за получением услуг, препаратов, лечения, включая любой период пребывания в стационаре или амбулаторного лечения, которые не были рекомендованы лечащим врачом застрахованного;

4. в случае применения косметической или пластической хирургии, если иное не прямо не оговорено договором страхования;

5. по поводу хирургической коррекции зрения, если иное не оговорено в договоре страхования;

6. по поводу алкоголизма, токсикомании или наркомании;

7.венерических заболеваний и заболевания любой формой СПИДа в любой его стадии.

8. по поводу особо опасных инфекций: натуральной оспы, чумы, холеры, сибирской язвы, сыпного тифа;

9. по поводу психических болезней независимо от сроков выявления.

Страховщик не производит выплат в связи с заболеваниями и травмами, вызванными:

а) воздействием ядерного взрыва, радиации или радиоактивного заражения;

б) военными действиями, а также маневрами или иными военными мероприятиями;

в) гражданской войной, народными волнениями всякого рода или забастовками;

г) стихийными бедствиями;

д) террористическими актами, если иное не оговорено в договоре страхования.

Страховщик не оплачивает медицинскую помощь и медицинские услуги, полученные по инициативе застрахованного лица в медицинских учреждениях, не определенных договором страхования.

Страховая сумма на всех или на каждого застрахованного по договору страхования определяется страховщиком и страхователем по соглашению сторон исходя из программы, выбранной страхователем, возраста застрахованного лица, срока действия договора страхования и т.д.

В случаях, если стоимость медицинских услуг превышает размер страховой суммы, помощь оказывается за счет выделения страхователем дополнительных средств страховщику, при этом страхователь и страховщик заключают дополнительное соглашение и страхователь оплачивает страховую премию в размере, предусмотренном дополнительным соглашением.

Страховщик вправе устанавливать отдельные лимиты ответственности по отдельным программам, видам медицинских услуг, группам застрахованных и т.п.

Договором страхования может быть предусмотрена франшиза – условная или безусловная – в процентах от страховой суммы (лимита ответственности) либо от суммы выплаты или в твердой сумме. Договор страхования может также устанавливать временную франшизу, то есть период времени, в течение которого оплата полученных медицинских услуг находится на собственном удержании страхователя (застрахованного лица).

При определении размера страхового взноса, подлежащего уплате по договору страхования, страховщик применяет разработанные им и согласованные с органом, осуществляющим надзор за страховой деятельностью тарифы, определяющие величину страхового взноса, взимаемую с единицы страховой суммы, с учетом объекта страхования, характера страхового риска, состояния здоровья застрахованного лица. Уплата страховой премии производится единовременно за весь срок страхования или в рассрочку. Страхователь обязан уплатить страховщику страховую премию (первый взнос) в 5-дневный срок (если иное не предусмотрено договором страхования) с момента подписания договора страхования.

2.3 Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В рамках ДМС заключено договоров всего 4933 на сумму 38,6млн.руб., с численностью застрахованных 7142 человек, из них по договорам с физическими лицами- 4869 на сумму 20,6 млн.руб., по коллективным договорам-65 договора на сумму 18,0 млн.руб. За 2008 год по добровольному медицинскому страхованию заключено 1585 договоров, поступило взносов на сумму 19,9 млн.руб. По сравнению с 2007 г. количество заключенных коллективных договоров всего увеличилось в 2 раза. Одними из крупных клиентов являются ОАО «Сахатранснефтегаз», ОАО «Сахаэнерго», ОАО «Теплоэнергосевис», АКБ «Алмазэргиэнбанк»ОАО ,ОАО «РИК»и др.

Договор страхования заключается сроком на один год с физическим лицом или юридическим лицом, если иное не предусмотрено договором страхования. Договор страхования заключается в письменной форме, несоблюдение которой влечет его недействительность.

При заключении договора страхования между страхователем и страховщиком должно быть достигнуто соглашение по следующим существенным условиям: о застрахованном лице; о характере события, на случай наступления которого осуществляется страхование (страхового случая); о сроке действия договора и размере страховой суммы.

При заключении договора страховщик, при необходимости, вправе провести медицинское анкетирование и/или назначить дополнительный медицинский осмотр страхуемого лица (страхуемых лиц) для оценки фактического состояния его (их) здоровья. Предварительный медицинский осмотр производится за счет средств страхователя. В зависимости от результатов медицинского анкетирование и/или предварительного медицинского осмотра (при его назначении страховщиком) или по медицинским данным, полученным страховщиком о застрахованном лице, страховщик вправе присвоить застрахованному соответствующую группу риска и использовать повышающие коэффициенты и/или понижающие коэффициенты.

Основанием для заключения договора страхования с юридическими лицами является письменное или устное заявление страхователя, в котором должны быть указаны:

· наименование и юридический адрес страхователя, его банковские реквизиты;

· список страхуемых граждан с указанием имени, отчества, фамилии, месяца и года рождения, домашнего адреса и телефона, прочую информацию (работающий, другие лица);

· желаемые условия страхования (программа страхования);

· срок страхования;

· другие данные, имеющие значение для установления страховой суммы и страхового тарифа.

Страховщик в течение пяти рабочих дней принимает решение о возможности заключения договора страхования и делает соответствующие отметки на заявлении страхователя, при наличии такового. Страховой полис выдается в течение 5 рабочих дней после вступления договора страхования в законную силу, если иное не предусмотрено договором страхования.

Основанием для заключения договора страхования с физическими лицами в их пользу или пользу третьих лиц является письменное или устное заявление страхователя с указанием:

· фамилии, имени и отчества страхователя, его домашнего адреса и телефона;

· паспортных данных;

· фамилии, имени и отчества лица, в пользу которого заключен договор страхования, месяц и год рождения, домашний адрес, телефон;

· желаемые условия страхования (выбранная программа страхования);

· срок действия договора страхования и другие условия заключения договора страхования.

Договор страхования вступает в силу с указанного срока.

Предоставление медицинской помощи, обусловленной договором страхования, осуществляется путем обращения застрахованного лица в лечебные учреждения, предусмотренные договором страхования, с которыми страховщик состоит в договорных отношениях.

При обращении застрахованного лица в лечебное учреждение предъявляется страховой полис или пропуск, выданный страховщиком, паспорт либо другой документ, удостоверяющий личность застрахованного лица. Оплата стоимости услуг, оказанных медицинскими учреждениями, производится исходя из фактических затрат на оказание медицинской помощи и медицинских услуг по ценам, согласованным между страховщиком и медицинским учреждением путем перечисления, (если иное не предусмотрено договором) страховщиком денежных средств на счет медицинского учреждения. Перечисление производится либо авансировано либо после получения от медицинских учреждений счета с указанием сроков лечения, суммы расходов, понесенных по всем услугам, оказанным застрахованным лицам в пределах программы, предусмотренной договором страхования.

Договор страхования прекращается в случаях:

1. истечения срока его действия;

2. исполнения страховщиком обязательств перед страхователем по договору в полном объеме;

3. ликвидации страхователя, являющегося юридическим лицом,

или смерти страхователя, являющегося физическим лицом, кроме случаев, предусмотренных действующим законодательством;

4. в случае смерти застрахованного лица;

5. в других случаях, предусмотренных законодательными актами РФ и договором страхования.

Договор страхования может быть прекращен досрочно по требованию страхователя или страховщика с письменным уведомлением другой стороны не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если договором страхования не определено иное.

Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам, иным, чем страховой случай.

При досрочном расторжении договора страхования возврат части страховой премии производится в соответствии условиями договора страхования и действующим законодательством РФ.

Во всех случаях прекращения договора страхования застрахованные обязаны вернуть страховщику страховые полисы, действие которых прекращается с момента прекращения договора страхования.

2.4 Программы ДМС, предоставляемые ОАО ГСМК «Сахамедстрах»

Страховщик заключает договоры добровольного медицинского страхования в соответствии с программами страхования, согласно которым гарантирует организацию и финансирование медицинских услуг определенного вида и качества в медицинских учреждениях, предусмотренных договором страхования. Программа страхования отражает обязательства Страховщика по организации и оплате различных видов медицинской помощи, предоставление которых гарантируется застрахованному при возникновении страхового случая.

Выявление «плюсов» и «минусов» программ ДМС основывается на сопоставлении двух страховых компаний: ОАО ГСМК «Сахамедстрах» и ОАО СМК «Югория-Мед». В отличие от некоторых страховых медицинских компаний (в том числе «Югория-Мед») «Сахамедстрах» работает не только с корпоративными клиентами, но и с индивидуальными – т.е. физическими лицами. С одной стороны, страховым компаниям проще работать с корпоративными клиентами, так как при страховании больших коллективов риски равномерно распределяются среди всех сотрудников, соответственно, отпадает необходимость проведения обследования и оценки рисков по каждому застрахованному. Однако с другой стороны при отказе работы с физическими лицами теряется целый сегмент потребителей страховых «продуктов». Поэтому расширенный круг потенциальных клиентов можно воспринимать скорее как положительное явление. Тем более, доля договоров страхования, заключенных с физическими лицами составляет почти половину всех договоров ДМС.

Обе компании являются региональными, однако предоставляют высококвалифицированную медицинскую помощь, а также специализированное лечение в медицинских центрах и учреждениях г. Москвы, а в случае «Сахамедстрах» также в Новосибирске и Иркутске.

Поскольку «Сахамедстрах» работает и с физическими лицами, то спектр программ данной компании гораздо шире, чем у «Югории-мед». Они сгруппированы по пяти направлениям:

I. Детские программы

· Амбулаторная помощь в условиях детской поликлиники, консультации специалистов по различным специальностям, прикрепление к поликлинике;

· Специализированное обследование в Педиатрическом Центре НЦМ, Детской городской больнице по различным профилям, в том числе по гастроэнтерологии, нефрологии, ревматологии, кардиологии, эндокринологии;

· Стационарное лечение в палатах повышенной комфортности;

· Комплексная лечебно-восстановительная помощь в условиях дневного стационара реабилитационного отделения Детской городской больницы.

II. Стоматологическая помощь

· «Здоровая улыбка».Стоматологическая помощь для взрослых и детей. Включает лечение, удаление больных зубов. Ортодонтия – лечение и профилактика аномалий положений, формы зубов, зубных дуг, прикусов. Нормализация функций зубочелюстной системы. Устранение эстетических нарушений.

III. Программы для семьи

· «Женское счастье». Консультации высококвалифицированного врача акушера – гинеколога. Планирование семьи: планирование будущей беременности, вопросы контрацепции. Организация сервисной палаты в родовспомогательных учреждениях г.Якутска.

· «СемьЯ». Динамическое наблюдение за состоянием здоровья членов семьи. Визит врача на дом. Выдача рекомендаций по особенностям режимам и питания и т.д. Консультации по телефону с врачом.

· «Золотая осень».Гериатрическая помощь лицам старшего и пожилого возраста. Обследование, диагностика, лечение по профилям: терапия, кардиология, неврология в стационарных условиях, также возможна «Гериатрическая помощь на дому».

IV. Программы для взрослых

· Амбулаторная помощь: консультации врачей – специалистов, прикрепление к поликлинике, специализированное обследование. Оздоровительные мероприятия: озонотерапия, колоногидротерапия, вакцинация.

· Консультативно-диагностическое обследованиес целью раннего выявления отдельных заболеваний или факторов риска их развития. В диагностике используется ультразвуковая аппаратура, функциональные исследования, рентгенодиагностика, компьютерная томография, иммунологические исследования и т.д.

· Стационарная помощь по профилям: общая терапия, кардиология, гастроэнтерология, неврология, гинекология и др. Стационарная помощь с оперативным вмешательством по профилям: общая хирургия, травматология–ортопедия, отоларингология и др.

· Офтальмологическая помощь.Специализированнаяконсультативно-диагностическая помощь. Оперативная офтальмология по поводу катаракты, глаукомы, косоглазия, склеропластика и др.

V. Восстановительное лечение.

Благоприятные климатические условия, чистый воздух, водные процедуры, адекватные физические нагрузки, бальнеологические и грязелечение очень эффективны вне острого периода болезни, способствуют полному выздоровлению, при хронических заболеваниях – увеличивают период ремиссии. Специалистами отдела медицинских услуг предлагается широкий выбор санаторно-курортного лечения в санаториях Республики Саха(Якутия) и известных здравницах Алтайского края, Черноморского побережья, Приморского края, Москвы, Санкт-Петербурга, Бурятии др, а также и в других здравницах России.

Что касается программ для корпоративных клиентов, то обеими компаниями предложены базисные программы, а именно:

· Амбулаторно-поликлиническая помощь:

-консультации высококвалифицированных врачей-специалистов, диагностические исследования: функциональные, ультразвуковые, эндоскопические, рентгенологические.

- лечебно-оздоровительная помощь: диагностические исследования, консультации специалистов при возникновении острых или обострения хронических заболеваний; обследование, лечение в условиях дневного стационара; озонотерапия (дневной стационар); применение комплекса физиотерапевтических процедур, проведение вакцинации.

- лечебно-диагностические мероприятия : проведение медицинских осмотров с целью раннего выявления отдельных заболеваний или факторов риска их развития (онкозаболевания, заболевания сердечно-сосудистой системы, органов пищеварения, бронхо-легочной системы и т.д.), назначение лечения.

· Стационарная помощь:

- оказание медицинской помощи в отделениях по следующим направлениям: терапия, неврология, эндокринология, пульмонология, гастроэнтерология, гематология, кардиология, педиатрия, инфекционные в других профильных отделениях; плановая госпитализация; обследование и лечение в стационаре; предоставление комфортной (маломестной ) палаты, по возможности ЛПУ;

· Специализированная высокотехнологичная медицинская помощь

· Стоматологическая помощь:

лечение и удаление, консультации специалистов – стоматологов высшей квалификационной категории, подготовка полости рта к протезированию;

· Восстановительное лечение

- реабилитационно - восстановительное лечение в санаториях-профилакториях Республики Саха (Якутия), и в здравницах Российской Федерации.

Однако в наборе программ «Югория-мед» выделяются также «Комплексные» программы трех видов, которые гарантируют предоставление и оплату медицинских услуг при наступлении страхового случая по совокупностям различных видов медицинской помощи. Имеет смысл разработать аналогичные программы ДМС и в «Сахамедстрах» с целью расширения аасортимента предоставляемых услуг.

В «Сахамедстрах» также разработаны т.н. VIP-программы для руководителей и административно-управленческого состава, которые обеспечивают расширенный перечень диагностических мероприятий на амбулаторно-поликлиническом этапе:

· консультации ведущих специалистов, в т.ч. научных сотрудников, докторов и кандидатов медицинских наук;

· индивидуальную курацию врачом-терапевтом (возможна связь по телефону);

· выезд врача в офис;

· плановую госпитализацию в палату повышенной комфортности (одно- и двухместная);

· широкий спектр реабилитационно-восстановительных мероприятий, включающий все виды физиотерапевтических процедур по согласованию со страховщиком.

· VIP - Программа «Личный врач»

· Медицинские услуги, входящие в программу:

1. Первичный осмотр: сбор медицинской информации, выявление факторов риска, выявление жалоб на состояние здоровья на момент прикрепления, первичный врачебный осмотр, определение исходного уровня здоровья. Разработка индивидуального плана обследования пациента.

2.Проведение лечебно-профилактических мероприятий застрахованному: услуги личного врача при остром и обострении хронического заболевания, активное наблюдение (повторные консультации) в офисе и в клинике, выбор оптимальной терапии с целью сокращения сроков нетрудоспособности, используя данные системы доказательной медицины, оформления листка нетрудоспособности, справок о временной нетрудоспособности.

3. Консультация личного врача по завершению обследования: рекомендации по поддержанию исходного уровня здоровья, выполнение назначений в офисе по медицинским показаниям, забор материала для анализов в офисе, снятие ЭКГ по месту работы по медицинским показаниям, контроля лечения и непрерывного мониторинга состояния здоровья.

4. Лабораторные исследования по медицинским показаниям: общий анализ крови и общий анализ мочи – не более 5 раз в год, ЭКГ – не более 2 раз в год.

5. Услуги консультативно-координационной службы:

5.1. организация медицинской помощи в ведущих медицинских учреждениях г. Якутска.

5.2. информационная медицинская поддержка (связь с личным врачом по телефону в рабочее время – с 09.00. мин. до 17.00. мин.)

6. Ведение амбулаторной медицинской документации клиента, выдача медицинских справок, выписок, санаторно-курортных карт.

7. Организация медицинской помощи в ведущих медучреждениях г.Якутска. Соблюдение конфиденциальности в процессе медицинского обслуживания.

· Программа «Восстановительное лечение»

Уделяя большое внимание лечебной и реабилитационно-восстановительной составляющим, мы создали данную программу, которая может удовлетворить любые заявки на отдых и лечение.

Программа предусматривает восстановительное лечение после перенесенного заболевания, обострения хронических заболеваний являющихся страховым случаем, с целью восстановления трудоспособности.

Восстановительное лечение проводится по назначению лечащего врача в условиях восстановительных и/или санаторных лечебно-профилактичеких учреждений и является важным этапом в комплексе лечебных мероприятий при многих заболеваниях. Благоприятные климатические условия, чистый воздух, водные процедуры, адекватные физические нагрузки, бальнеологические и грязелечение чрезвычайно эффективны вне острого периода болезни, способствуют полному выздоровлению, при хронических заболеваниях – увеличивают период ремиссии.

По настоящей программе предоставляются услуги по организации реабилитационно-восстановительного (санаторно-курортного) лечения в здравницах России при наличии медицинских показаний. Данный вид медицинских услуг предоставляется как отдельным гражданам, так и за счет страхователей - юридических лиц. Наибольшим спросом пользуются здравницы Подмосковья, Алтайского, Краснодарского и Приморского краев, республики Бурятия и т.д.

Данные программы предусматривают оказание медицинской помощи высококвалифицированными врачами с использованием современных методов диагностики и лечения, с применением высоких технологий, не входящих в Программу государственных гарантий оказания бесплатной медицинской помощи (Территориальной программы обязательного медицинского страхования).

Также действует система скидок: для застрахованных по ОМС компания предлагает скидки в размере 3 % при приобретении страхового полиса по программам ДМС. Льготы на услуги и скидки можно получить при приобретении путевок в туристической фиреме «СахаМедТур» на санаторно-курортное лечение в пределах России.

Наличие системы скидок и индивидуального подхода к каждому клиенту делает программы, предложенные компанией «Сахамедстрах» более выгодными, чем у других компаний аналогичной сферы деятельности («Югория-мед»). Растущий объем заключаемых договоров лишь подтверждение тому, что добровольное медицинское страхование постепенно развивается как в данной компании, так и в республике Саха, на территории которой она преимущественно действует.

3. Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Для страховых компании «Сахамедстрах» можно предложить следующие маркетинговые усилия:

- продвижение отличительных качеств товара - создание новых страховых продуктов - программа «Педиатр», «Ведение беременности и родовспоможения», «Личный кардиолог» и другие программы, подчеркивающие индивидуальный подход к каждому клиенту.

- введение индивидуальных полисов добровольного медицинского страхования для такого перспективного сегмента, каким являются переселенцы, которые не имеют полисов обязательного медицинского страхования.

Одно из проявлений рыночной ориентации - открытие частными страховыми компаниями собственных клиник. Развитие в них отношений с потребителями (пациентами) является задачей всех членов организации, а не только отдела продаж страховых продуктов. С целью повышения качества медицинского обслуживания и повышение прибыли, получаемой страховыми компаниями, необходимо развить сеть своих медицинских центров с новейшей материально-технической базой, способными оказывать помощь по принципу «прикрепления» в том числе и застрахованным – физическим лицам. Открытие собственных клиник естественно весьма дорогой путь совершенстования деятельности страховой компании, однако начать можно с малого – например, с открытия стоматологического кабинета, диагностического центра и т.п. Учитывая прибыль и обороты компании «Сахамедстрах» такая возможность существует.

В «Сахамедстрах» действует программа «Здоровая улыбка». Для продвижения данного продукта и установления доступной цены страхование стоматологических расходов, в силу дороговизны приобретения полиса сроком на один год, может проводиться застрахованному лицу на протяжении жизни и охватывать все виды услуг - от осмотра, лечения зубов и десен, хирургии, установления коронок, мостов до протезирования. При этом неиспользованная часть страхового взноса в течение года может переходить на следующий календарный год для продолжения лечения и действия договора страхования.

Дальнейшее развитие добровольного медицинского страхования в «Сахамедстрах» связано также с расширением перечня предоставляемых дополнительных услуг: транспортировки при доставке в больницу, приобретения или аренды медицинских приспособлений, приборов, инвалидных колясок, протезов и т. д., реабилитации больных наркоманией или алкоголизмом при стационарном лечении до 120 дней в году, химиотерапии больных раком, размещения в домах престарелых и психиатрических больницах, услуг по лечению бесплодия, включая оплодотворение, охране здоровья матери и ребенка, предоставления услуг сиделки, предварительного тестирования и осмотра перед направлением в больницу, дополнительного заключения и консультации хирурга о необходимости операции и т. д.

В последние годы частные страховые компании США начали страхование долговременной медицинской помощи. При этом полисы продаются отдельным лицам и членам их семей. Все необходимые услуги долговременной помощи на дому обеспечивает программа "Пожизненная помощь на дому", по которой оплата страховых взносов начинается в юности. Медицинский уход осуществляет семейный врач, в необходимых случаях - больница. Внедрение долгосрочных программ в принципе возможно и необходимо, но только тогда, когда в России добровольное страхование станет на новую ступень развития. Внедрение долгосрочных программ в «Сахамедстрах» можно отложить на перспективу. (10)

Эффективная работа по проведению медицинского страхования в немалой степени определяется наличием банка статистических данных, которым располагает страховщик и который является основой для расчета тарифа. Необходимо ежегодное обновление статистики заболеваемости и ее распределения по полу, возрасту, видам заболеваний, видам предоставляемых медицинских услуг, стоимости лечения, медикаментов и т. д. А по постоянным клиентам- анализ затрат на медицинские услуги, регистрация обращений к врачу за период страхования. Ежегодный пересмотр тарифов на медицинские услуги диктует необходимость применения формализованной истории болезни, где содержались бы сведения не только о наиболее часто применяемых диагностических и лечебных процедурах, но и о частоте их использования и стоимости. Это даст возможность проводить экспертизу и самим врачам, контролировать ход лечебно-диагностического процесса и его стоимость.

Страховая компания должна иметь кроме сведений о добровольно страхующихся доступ к базе данных ЛПУ, где страхователь имеет договор обязательного страхования, это нужно для оценки здоровья страхователя (застрахованного) с целью установления объективных тарифов по добровольном у страхованию. Формирование наиболее полных баз данных и их обработка не представляют собой больших затрат, однако помогают как раз избежать таковых путем установления объективных тарифов и снижения риска убытков. (7)

Как известно, тарифы на стационарную помощь – главный инструмент экономического управления в ДМС. На сегодняшний день используется принцип ретроспективной оплаты фактических объемов оказанной стационарной помощи. Этот принцип предусматривает, что медицинская организация (поставщик медицинских услуг) самостоятельно определяет объемы оказываемой медицинской помощи, руководствуясь при этом стремлением увеличить объем выручки за счет наращивания объема услуг. «Сахамедстрах» не устанавливает в договоре с поставщиком услуг плановые объемы медицинской помощи, а оплачивает счета, представляемые медицинской организацией за фактические объемы оказанной медицинской помощи. Все финансовые риски, связанные с оплатой медицинской помощи, несет страховая компания.

Оплата стационарной помощи производится за фактические объемы помощи, предоставленной застрахованным пациентам по заранее согласованным ценам (тарифам). Форма оплаты услуг поставщика комбинированная – оплата по числу фактически проведенных пациентом койко-дней, с раздельным финансированием койко-дня и не вошедших в его стоимость сложных дорогостоящих услуг.

Существующая система оплаты медицинской помощи, оказываемой в рамках ДМС, должна быть обоснованной в плане оптимизации возмещения затрат и разработки дифференцированных страховых тарифов в зависимости от профиля патологии с учетом специфики и состава страховых случаев.

Поэтому для оплаты стационарной помощи в ДМС, проводимом «Сахамедстрах», предлагается использовать принцип предварительной оплаты. Условия этого принципа – планирование поставщиком объемов стационарной помощи и согласование планов с планами страховщика. В этом случае страховщик заказывает определенные объемы медицинской помощи с учетом потребностей застрахованных, приоритетов их удовлетворения и имеющихся финансовых ресурсов. Оплата счетов медицинской организации осуществляется на основе согласованных объемов помощи.

Все споры в отношении обоснованности случаев госпитализации выносятся на стадию планирования: обе стороны определяют, какие случаи и в каких объемах финансируются на каждом уровне оказания помощи. Очевидно, что при таком подходе поставщику значительно сложнее оправдать неэффективность использования ресурсов. При этом финансовые риски, связанные с отклонениями плановых и фактических объемов медицинской помощи, делятся между страховщиком и медицинской организацией в порядке, установленном договором.

Важным инструментом деятельности страховой компании является планирование затрат. В этой связи предлагается использовать особый подход, заключающийся в группировке больных с однородными заболеваниями и с одинаковыми ресурсными затратами в диагностически связанные группы

(ДСГ). Такая группировка как способ измерения объема медицинской помощи и затрат на ее оказание делает устойчивой связь между потреблением ресурсов и полезными промежуточными и конечными результатами деятельности медицинских учреждений. Это имеет большое значение для формализации и стандартизации условий оказания стационарной помощи, улучшения ее качества и рационального расходования ресурсов.

К достоинствам следует отнести возмещение расходов в расчете на пролеченного пациента. Иначе говоря, метод ДСГ обеспечивает систему расчетов, которая поддерживает соответствие между клиническими и экономическими аспектами оказания помощи.

Система ДСГ устанавливает ограничения только на цену, а вот объем и набор услуг предоставляются для выбора руководству больницы. В то же время четко прослеживается тенденция использовать этот метод, во-первых, в рамках системы предварительного бюджетирования больничного сектора, во-вторых, не столько для расчетов, сколько для более обоснованной оценки необходимых больнице финансовых ресурсов.

Иными словами, метод ДСГ воспринимается как инструмент для планирования ресурсов, а также как форма предварительной оплаты (авансирование больниц) на основе целей финансирующей стороной.

При практическом использовании ДСГ важны контроль отклонений от стандарта, возможность их прогнозирования и предупреждения. Так, например, при выполнении 80% утвержденной длительности лечения соответствующей ДСГ оплата медицинской помощи производится по полному тарифу. Оплата случаев лечения, длительность которых составляет менее 80% утвержденной длительности лечения по ДСГ, производится за фактически проведенные в отделении койко-дни.

Основная цель внедрения стандарта медицинской помощи в ДМС – совершенствование системы взаиморасчетов на принципах нормирования медицинской помощи и механизмов дифференцированной оплаты по составу случаев пролеченных больных.

Стандарт медицинской помощи, нацеленный на “конечный результат” – пролеченного больного – в ДМС представляет собой эквивалент объема и стоимости медицинской помощи с однородным уровнем затрат.

Стандарт медицинской помощи на пролеченного больного на основе ДСГ представляет собой основу системы оплаты стационарных медицинских услуг, при которой за каждый случай страховщик выплачивает поставщику услуг фиксированные общие суммы. При расчете тарифов медицинского учреждения эти суммы определяются с учетом среднестатистических затрат ресурсов на стандартизированный случай лечения по конкретному диагнозу.

Тарифы на медицинские услуги определяются на основе величины затрат рабочего времени и сложности лечебно-диагностических работ и услуг в определенных организационно-технических условиях.

Врач-эксперт устанавливает обоснованность фактических сроков лечения, при котором доминирующим фактором является конечный результат, т. е. состояние больного. В случае обоснованности увеличения сроков лечения в цену услуги включают расходы, связанные с увеличением сроков лечения, а при сокращении сроков лечения при положительном конечном результате оплата производится согласно стандарту. Иными словами, если пациент пробыл в клинике свыше определенного числа дней или если затраты на его лечение превысили определенную сумму, дальнейшее лечение будет проводиться за дополнительную плату.

В условиях ДМС больницы определяют цену стандартного режима лечения и выписки исходя из набора необходимых услуг, стоимость которых они затем объединяют в единый пакет, предлагаемый по фиксированной цене, часто с привлекательными скидками. (6)

Такой подход повышает эффективность расходования средств, что выгодно и для медицинского учреждения, и для страховой компании, и для застрахованного, получающего более качественную помощь.

ЗАКЛЮЧЕНИЕ

Развитие ДМС в России обусловлено стремлением людей получать качественную медицинскую помощь, а также чувством защищенности, которое дает полис добровольного медицинского страхования. ДМС более выгодно за счет рисковой составляющей, позволяющей избежать непредвиденных расходов, и, что столь же важно, благодаря контролю качества лечения и объема оказанных услуг со стороны страховой компании.

Добровольное медицинское страхование востребовано, в основном, корпоративными клиентами. На них приходится около 90% взносов, собранных по программам ДМС. Объяснений несколько. С одной стороны, эторост социальной ответственности бизнеса, когда страхование сотрудников становится неотъемлемой частью компенсационного пакета во все большем числе компаний. При этом программы ДМС на многих предприятиях, особенно в высокотехнологичных отраслях, рассматриваются уже не только как способ материального стимулирования сотрудников, но и как важный инструмент повышения эффективности бизнеса за счет улучшения здоровья персонала. С другой стороны, гражданам нередко куда проще обращаться в лечебное учреждение напрямую, минуя страховую компанию. Ведь, в отличие от фирм, которые имеют налоговые льготы при использовании программ ДМС, частные лица таких льгот не получают.

Перспективы развития частного ДМС позитивны, но вряд ли это вопрос ближайшего будущего. Для того, чтобы оно стало по-настоящему массовым видом страхования, должны произойти значительные изменения как в уровне благосостояния людей, так и в их психологии.

В этой связи, страховая компания «Сахамедстрах» является в определенной степени уникальной в том плане, что она успешно ведет деятельность по заключению как коллективных, так и индивидуальных договоров ДМС благодаря широкому спектру программ и индивидуальному подходу к каждому клиенту, а также своей специализации на медицинском страховании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Аземша, Е.А., Черных, М.Н. Методика определения финансовой устойчивости страховой организации/ Е.А. Аземша, М.Н. Черных// Налогообложение, учет и отчетность в страховой компании - 2009, N 1

2. Гвозденко А. А. Страхование : учеб. /А.А. Гвозденко— М.: ТК Велби, Изд-во Проспект, 2006. - 464 с.

3. Гинзенбург, А.И. Прикладной экономический анализ./А.И. Гинзенбург – СПб:Питер,2005 – 320 с.

4. Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ