Содержание

Введение

1. Теоретические основы бюджетного процесса

2. Бюджетный процесс в Липецкой области

3. Совершенствование бюджетного процесса в Липецкой области

Заключение

Список литературы

Введение

Бюджетный процесс – совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово бюджетной политики и управлению бюджетной системой.

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики.

Актуальность темы определена тем, что одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является бюджетный процесс.

В настоящее время много внимания уделяется вопросам, связанным с финансовым устройством государства, внебюджетными фондами, государственным долгом, бюджетным дефицитом, межбюджетными отношениями. Особое внимание уделяется государственному бюджету, так как он представляет собой главный финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и среднесрочную перспективу. Поэтому разработка его показателей важна для всех уровней власти на всех этапах прохождения расчетов.

В ходе мобилизации в бюджет средств и их использования возникают финансовые отношения между государством, налогоплательщиками и получателями бюджетных ассигнований. Эти отношения строятся в соответствии с финансово-бюджетной политикой, разрабатываемой и осуществляемой органами власти. Финансово-бюджетная политика включает действия исполнительных и представительных органов власти в налоговой, денежно-кредитной, ценовой и других областях финансов, лежащие в основе бюджетного процесса.

В первой главе рассмотрены понятия бюджетного процесса с точки зрения финансов и финансового права, участники и стадии бюджетного процесса, принципы и задачи бюджетного процесса.

Во второй главе рассмотрена организация бюджетного процесса Липецкой области, определены достоинства и недостатки бюджетного процесса.

В третьей главе представлены пути совершенствования бюджетного процесса Липецкой области.

Целью курсовой работы является раскрытие сущности и структуры бюджетного процесса. Объектом работы является бюджетный процесс, предметом - бюджетный процесс в Липецкой области.

Объектом курсового исследования являются достоинства и недостатки бюджетного процесса Липецкой области. Предметом исследования является совершенствование бюджетного процесса Липецкой области.

Задачи курсовой работы:

- дать понятие бюджетного процесса и определить его принципы;

- определить полномочия участников бюджетного процесса;

- рассмотреть стадии бюджетн6ого процесса;

- рассмотреть организацию бюджетного процесса в Липецкой области»

- выявить достоинства и недостатки бюджетного процесса;

- рассмотреть пути совершенствования бюджетного процесса Липецкой области.

Правовой основой курсовой работы является закон о бюджетном процессе Липецкой области, Бюджетный Кодекс РФ, распоряжение Правительства Российской Федерации.

Теоретическими источниками курсовой работы являются: учебники Г. Б. Поляка, В. В. Ковалева, О. Н. Горбунова, Статьи из журналов Финансы, Бюджет, стать из интернета.

1. Теоретические основы бюджетного процесса

Бюджетный процесс – совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово бюджетной политики и управлению бюджетной системой. [1]

С точки зрения финансового права бюджетный процесс – это регламентированная правовыми нормами деятельность государства по формированию, утверждению и исполнению бюджета. [5]

В рамках бюджетного процесса имеется несколько ключевых понятий. Понятие бюджетного года - это календарный год, который состоит из 12-ти месяцев, начинается с 1 января и завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря, принятие денежных обязательств после 25 декабря не допускается, подтверждение денежных обязательств должно быть заверено органом, исполняющим бюджет 28 декабря. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.[5]

Бюджетный период - это время, в течение которого проходят все стадии бюджетного процесса. В соответствии с БК, бюджетный период составляет 3,5 года. Соотношение бюджетного периода и бюджетного года: бюджетный период более широкое понятие, чем бюджетный год, бюджетный год равен всего одной стадии бюджетного периода. [5]

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждением лицевые счета. Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. В тоже время каждый раз работа с новым бюджетом начинается снова, поскольку ежегодно изменяется объем национального дохода государства, по-разному перераспределяются средства в зависимости от задач, решаемых государством в данный период.[5]

Ежегодно изменяются потребности в денежных средствах каждой республики, области и других субъектов РФ, органов местного самоуправления в зависимости от того, как будет развиваться хозяйство и социальная сфера данной территории в следующем году. Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. [5]

Основные задачи бюджетного процесса заключаются в следующем:

1. максимальное выявление всех материальных и финансовых резервов в целях устойчивого экономического роста;

2. определение доходов бюджета по отдельным налоговым и другим платежам, а также общего объема в соответствии с прогнозами и целевыми программами социально-экономического развития;

3. установление расходов бюджета по целевому назначению, а также общего объема, исходя из потребности бесперебойного финансирования всех мероприятий общегосударственного значения, предусмотренных бюджетом;

4. сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников;

5. осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов государства между ними;

6. контроль за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств. [5]

В основе бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность изначально правильно составить, утвердить и исполнить бюджет, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в бюджетном законодательстве РФ для всей бюджетной системы предусмотрены следующие общие принципы:

1) единства бюджетной системы;

2) принцип разграничения доходов и расходов бюджетов;

принцип самостоятельности;

сбалансированности;

гласности;

достоверности.

3) адресности и целевого характера бюджетных средств. [5]

Все эти принципы в той или иной мере присущи и бюджетному процессу. Однако некоторые из них имеют в бюджетном процессе свою интерпретацию и, кроме того, бюджетному процессу присущи также свои собственные принципы.

1. Принцип последовательности вступления в бюджетный процесс органов исполнительной и представительной власти. Стадии бюджетного процесса делятся примерно поровну между органами исполнительной власти (они составляют проект бюджета и исполняют бюджет) и представительной власти (а они рассматривают и утверждают проект бюджета и после исполнения бюджета, рассматривают и утверждают отчет об исполнении бюджета - в этом и выражается последовательность).

2. Принцип ежегодности бюджета - бюджет должен быть утвержден до начала планируемого бюджетного года. Кроме того, ежегодность дает возможность более точно выявить тенденции рыночного развития, более полно учесть происходящие изменения в темпах роста производства, внутреннего валового продукта, национального дохода, курса рубля и т.д.

3. Принцип публичности и гласности - имеет особое значение, т.к. бюджетный процесс, процедура абсолютно публичная и гласная, бюджет обсуждается в представительных органах открыто, освещается в СМИ, существует необходимость опубликовать закон "О бюджете" того или иного уровня, а также закон "Об исполнении бюджета" того или иного уровня. Гласным должно быть и отклонение бюджета. В случае принятия решения об отклонении проекта бюджета или о неутверждении отчетов об исполнении бюджетов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения.

4. Принцип специализации бюджетных показателей - он основан на бюджетной классификации, на документе, который группирует все доходы и расходы бюджета по определенным основаниям. В состав бюджетной классификация РФ входят:

классификация доходов бюджетов РФ;

функциональная классификация расходов бюджетов РФ;

экономическая классификация расходов бюджетовРФ;

классификация источников внутреннего финансирования дефицитов бюджетов РФ;

классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ;

классификация видов государственных внутренних долгов РФ и субъектовРФ,

видов, муниципального долга;

классификация видов государственных внешних долгов РФ и субъектов РФ, а также государственных внешних активов РФ;

ведомственная классификация расходов РФ. [5]

Принцип специализации показателей бюджета осуществляетсяна всех стадиях бюджетного процесса. Бюджетная классификация — специальный юридический акт, лежащий в основе всей бюджетной деятельности финансовых органов. Следует иметь в виду, что бюджетная классификация имеет значение не только для процессуальных норм бюджетного права, но и лежит в основе материальных норм бюджетных права.[5]

Бюджетный процесс осуществляется органами, наделенными в соответствии с законодательством бюджетными полномочиями, то есть правами и обязанностями участников бюджетного процесса. Участники бюджетного процесса представлены в виде схемы на рисунке 1. [6]

Рисунок 1 – Участники бюджетного процесса

Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами), устанавливаются настоящим Кодексом и (или) принятыми в соответствии с ним нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации. [7]

Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами государственной власти субъектов Российской Федерации, устанавливаются настоящим Кодексом и принятыми в соответствии с ним законами субъектов Российской Федерации, а также в установленных ими случаях иными нормативными правовыми актами высших исполнительных органов государственной власти субъектов Российской Федерации. [7]

Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления, устанавливаются настоящим Кодексом и принятыми в соответствии с ним муниципальными правовыми актами представительных органов муниципальных образований, а также в установленных ими случаях муниципальными правовыми актами местных администраций. [7]

Представительные органы власти рассматривают и утверждают проекты бюджетов и отчетов об их исполнении. [1]

Исполнительные органы власти осуществляют сводное финансовое планирование, составление проектов бюджетов, внесение проектов бюджетов на рассмотрение представительных органов власти, исполнение бюджетов, анализ и контроль за исполнением бюджетов. [1]

Банк России совместно с Правительством России разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики государства, обслуживает денежные счета Казначейства Российской Федерации, счета государственных целевых внебюджетных фондов, счета территориальных бюджетов. [1]

Главный распорядитель бюджетных средств — это орган исполнительной власти, первый прямой получатель бюджетных средств, имеющий право распределять средства между распорядителями и получателями бюджетных средств. Он готовит роспись бюджетных расходов по распорядителям бюджетных средств и бюджетополучателям, доводит до них уведомления о бюджетных назначениях, утверждает им сметы доходов и расходов, изменяет в случае необходимости распределение средств между статьями утвержденной для них сметы, осуществляет контроль за рациональным, целевым использованием бюджетополучателем бюджетных средств. [1]

Распорядитель бюджетных средств — это орган исполнительной власти, распределяющий средства между бюджетополучателями, он доводит до них уведомления о бюджетных ассигнованиях, утверждает сметы доходов и расходов бюджетополучателей, контролирует целевое использование ими бюджетных средств. [1]

Бюджетополучатель (бюджетное учреждение) — это организация, созданная органом исполнительной власти для осуществления функций некоммерческого характера (управление, оборона, социально-культурные мероприятия и др.) и финансируемая в сметном порядке из бюджета или внебюджетных фондов. [1]

Контрольно-счетные органы (Счетная палата Российской Федерации, контрольно-счетные палаты субъектов Российской Федерации и муниципальных образований) осуществляют контроль за исполнением соответствующих бюджетов и внебюджетных фондов, проводят внешний аудит отчетов об исполнении бюджетов и внебюджетных фондов. [1]

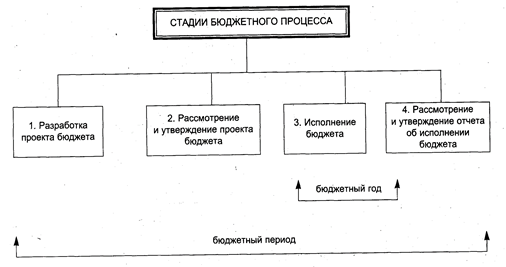

Можно выделить несколько стадий бюджетного процесса, которые представлены на рисунке 2 [6].

Рисунок 2 – Стадии бюджетного процесса.

Составление проекта бюджета — один из наиболее важных этапов бюджетного процесса: именно здесь решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные направления использования средств и методы покрытия дефицита бюджета. Подготовка проекта бюджета в большинстве стран осуществляется аналогичным образом. [8]

Работа по составлению проекта государственного бюджета начинается задолго до начала нового бюджетного года, например (в ФРГ — за 6 месяцев, Японии — за 7, Франции — за 14, США — за 18, Италии — за 11 месяцев) [8]. Проект бюджета разрабатывается органами исполнительной власти, как правило, министерством финансов (казначейством), а в США — специальным органом — Административно-бюджетным управлением при президенте.

Вначале в течение первых трех месяцев составляется прогноз социально-экономического развития, сводный баланс финансовых ресурсов, основные направления бюджетной политики, рассчитываются контрольные цифры проекта бюджета на соответствующий период. [8]

Работа по составлению проекта бюджета продолжается подготовкой министерством финансов (или специальным органом в США) директивных указаний руководителям министерств и ведомств с предложением представить к определенной дате расчет сметы расходов и доходов. При этом им сообщаются общие контрольные цифры возможных ассигнований. Разработанные проекты смет министерств и ведомств на основе контрольных цифр после согласования с министерством финансов закладываются в проект бюджета. [8]

Полномочия министра финансов в отношении сметных предложений министерств (ведомств) варьируются. В некоторых странах 6н имеет право лишь принять их к сведению и включить в целом без изменений в проект бюджета, вносить же изменения может кабинет министров. В других государствах (Великобритания, Канада) министр финансов наделен полномочиями по собственной инициативе предлагать тем или иным министрам внести какие-либо изменения в их сметные предложения. [8]

При составлении проекта бюджета ставятся задачи: активного его воздействия на повышение эффективности экономики; обеспечение согласованности финансовых и других ресурсов с экономическими, политическими и социальными программами правительства; установление необходимых пропорций и приоритетов в расходовании средств.[8]

После одобрения проекта бюджета высшим исполнительным органом проект бюджета поступает в законодательный орган, который рассматривает и утверждает его. Бюджет после утверждения законодательным органом поступает на подпись главы государства и становится законом. [8]

В других странах при возникновении разногласий по бюджету между законодательным органом и правительством может быть поставлен вопрос о доверии правительству и предоставлении ему "чрезвычайных полномочий" по финансовым вопросам, дающих право утвердить бюджет без парламента. В противном случае правительство, бюджет которого парламент отклонил, уходит в отставку. Глава правительства формирует новый кабинет министров, который составляет новый бюджет. Наконец, возможны роспуск законодательного органа и новые выборы. Тогда бюджет вторично рассматривается новым составом законодательного органа (данный вариант зависит от прочности положения правительства в стране). [8]

Если законодательный орган не успевает принять бюджет до нового года, правительство получает право производить расходы на установленный срок (в днях, неделях, месяцах) на уровне прошлого бюджета.[8]

Составление и исполнение бюджета — две стороны общего бюджетного процесса. Задачи, присущие составлению бюджета, получают дальнейшее развитие в период его исполнения. Они предусматривают: усиление работы по наиболее полному выявлению и использованию резервов для повышения темпов экономического роста, увеличения национального дохода и неденежных накоплений государства; мобилизацию денежных средств для обеспечения мероприятий по социально-экономическому развитию регионов; проведение эффективного контроля за правильным расходованием государственных средств. [8]

Данная стадия бюджетного процесса охватывает получение утвержденных доходов (главным образом — налогов) и осуществление бюджетных расходов, т.е. платежей в соответствии с выделенными ассигнованиями. Организация исполнения доходной части бюджета и контроль за его осуществлением возлагается на министерство финансов. Этот этап продолжается в течение года, который называется финансовым или бюджетным годом. [8]

Важным элементом третьей стадии является кассовое исполнение бюджета — организация сбора бюджетных средств на территории страны, их хранения и выдачи, а также ведение учета и отчетности. Существуют три системы организации кассового исполнения бюджета: казначейская, банковская и смешанная. При казначейской системе кассовое исполнение бюджета возложено на специальные органы министерства финансов (приписные кассы), при банковской — на банки и их учреждения, при смешанной — на казначейские кассы и банки. [8]

В основе кассового исполнения бюджета лежит принцип единства кассы, означающий, что все собранные на территории страны доходы поступают на единый счет министерства финансов в центральном банке, с которого производятся все ассигнования в соответствии с утвержденными расходами. Центральный банк выступает кассиром правительства. Единство кассы дает возможность сосредоточить средства каждого бюджета в одном центре, создавая, таким образом необходимые условия для планомерного распоряжения ими соответствующим органом государственного управления, исходя из общих задач и с учетом его финансовых возможностей. Концентрация бюджетных ресурсов в банке способствует также укреплению денежного обращения, поскольку исключает возможность распыления денежных средств по многочисленным каналам и облегчает маневрирование этими средствами. [8]

Из всего вышесказанного можно сделать вывод о том, что весь бюджетный период делится на стадии бюджетного процесса: стадии составления, рассмотрения, утверждения бюджета, стадия исполнения бюджета и стадия составления и утверждения отчета об исполнении бюджета, которые периодически сменяют друг друга. [8]

Составлению проекта бюджета предшествует разработка планов и прогнозов развития территорий и целевых программ. Рассмотрение проекта бюджета представительным органом власти соответствующего субъекта бюджетного права предшествует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований.[8]

Исполнение бюджета совпадает с бюджетным годом и длится 1 год. Исполнение возложено на соответствующие органы исполнительной власти. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных в бюджетах доходов и финансировании соответствующих расходов. Оперативное исполнение бюджетов осуществляется по бюджетной росписи, которая составляется соответствующим финансовым органом. Исполнение бюджета завершается 31 декабря. [8]

Рассмотрение и утверждение отчета об исполнении бюджета осуществляется представительным органом власти. Отчет об исполнении федерального бюджета должен быть составлен в соответствии со структурой и бюджетной классификацией, которые применялись при утверждении федерального закона о федеральном бюджете на отчетный год. [8]

После окончания финансового года начинается последний этап бюджетного процесса — составление отчета об исполнении бюджета министерством финансов и утверждение его парламентом. На этом заканчивается общий цикл бюджетного процесса. [8]

Таким образом, бюджетный процесс представляет собой особую деятельность участников бюджетного процесса по организации процедур составления и рассмотрения проектов бюджетов, их утверждению и исполнению, а также контроль за их исполнением. Он регламентируется нормами права, предписывающими правила и порядок их осуществления, прописанные в бюджетном кодексе, законе о бюджетном процессе.

2.

Бюджетный процесс в Липецкой области

Областной бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций области. [2] Бюджетная система области - совокупность областного бюджета, местных бюджетов и бюджета областного фонда обязательного медицинского страхования. [2]

Бюджетный процесс области - регламентируемая законодательством Российской Федерации и настоящим Законом деятельность органов государственной власти области и иных участников бюджетного процесса по составлению и рассмотрению проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования, утверждению и исполнению областного бюджета и бюджета областного фонда обязательного медицинского страхования, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. [2]

В структуру бюджетной системы области входят:

областной бюджет и бюджет областного фонда обязательного медицинского страхования;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов; бюджеты городских и сельских поселений. [2]

К стадиям бюджетного процесса в Липецкой области относятся: составление проектов бюджетов;

рассмотрение, утверждение бюджетов;

исполнение бюджетов;

составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности;

государственный финансовый контроль. [2]

Рисунок 3– Структура бюджетной системы области

К стадиям бюджетного процесса в Липецкой области относятся: составление проектов бюджетов; рассмотрение, утверждение бюджетов; исполнение бюджетов; составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности; государственный финансовый контроль. [2]

Рисунок 4 – Стадии бюджетного процесса Липецкой области

В систему органов, обладающих бюджетными полномочиями по составлению, рассмотрению и утверждению бюджета, исполнению бюджета, осуществлению контроля за его исполнением и утверждению отчета об исполнении бюджета, рисунок 5. [2]

Рисунок 5 – Участники бюджетного процесса

Полномочия участников бюджетного процесса заключаются в следующем:

– Областной Совет депутатов: устанавливает порядок рассмотрения проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования; определяет порядок представления, рассмотрения и утверждения годового отчета об исполнении областного бюджета; рассматривает проекты законов об областном бюджете и о бюджете областного фонда обязательного медицинского страхования, об исполнении областного бюджета и бюджета областного фонда обязательного медицинского страхования, других законов, регулирующих бюджетные правоотношения на территории области; вводит региональные налоги и сборы, устанавливает налоговые ставки по ним и предоставляет налоговые льготы в соответствии с законодательством Российской Федерации; устанавливает нормативы отчислений доходов в местные бюджеты от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации и законодательством о налогах и сборах в областной бюджет; формирует и определяет правовой статус органов, осуществляющих контроль за исполнением областного бюджета; осуществляет государственный финансовый контроль. [2]

– Глава администрации области: представляет в областной Совет депутатов проекты законов об областном бюджете, о бюджете областного фонда обязательного медицинского страхования, о внесении изменений в указанные выше законы, об исполнении областного бюджета, бюджета областного фонда обязательного медицинского страхования, проекты других законов, регулирующих бюджетные правоотношения на территории области; назначает представителей от администрации области в согласительную комиссию для рассмотрения разногласий по проекту областного бюджета; определяет представителя в областном Совете депутатов по проектам законов, указанных в абзаце втором настоящей статьи; осуществляет иные полномочия, предусмотренные Бюджетным кодексом Российской Федерации, федеральными законами, иными нормативными правовыми актами Российской Федерации, Уставом Липецкой области и настоящим Законом. [2]

– Администрация области: организует работу исполнительных органов государственной власти области и определяет порядок их взаимодействия в процессе составления и исполнения областного бюджета; разрабатывает для представления главой администрации области в областной Совет депутатов проект областного бюджета на очередной финансовый год и плановый период, а также проект программы социально-экономического развития области; устанавливает порядок разработки прогноза социально-экономического развития области; одобряет прогноз социально-экономического развития области; обеспечивает исполнение областного бюджета и готовит отчет об исполнении областного бюджета и отчет о выполнении программы социально-экономического развития области для представления их главой администрации области на утверждение областного Совета депутатов; утверждает долгосрочные областные целевые программы; принимает решения о расходовании средств резервного фонда администрации области, образуемого в составе областного бюджета; определяет политику заимствований области на очередной финансовый год и плановый период; осуществляет иные бюджетные полномочия в порядке, предусмотренном действующим законодательством. [2]

– Исполнительные органы государственной власти области: обеспечивают составление проекта областного бюджета в пределах установленных полномочий; обеспечивают исполнение областного бюджета и составление бюджетной отчетности в пределах установленных полномочий; разрабатывают методики распределения и порядки предоставления субсидий из областного бюджета. [2]

– Управление финансов области: составляет проект областного бюджета и представляет его с необходимыми документами и материалами в администрацию области; осуществляет методическое руководство по составлению областного бюджета; разрабатывает прогноз консолидированного бюджета области; составляет предельные объемы бюджетных ассигнований по главным распорядителям средств областного бюджета; ведет реестр расходных обязательств области; ведет государственную долговую книгу области; учитывает предоставляемую органами местного самоуправления информацию о долговых обязательствах, отраженных в муниципальных долговых книгах; осуществляет государственные заимствования области и управление государственным долгом области; осуществляет проверку финансового состояния принципала и ликвидности (надежности) предоставляемого обеспечения исполнения обязательств принципала, которые могут возникнуть в будущем в связи с предъявлением гарантом, исполнившим в полном объеме или в какой-либо части обязательства по гарантии, регрессных требований к принципалу; организует исполнение областного бюджета; устанавливает порядок представления в управление финансов области утвержденных местных бюджетов, отчетов об исполнении местных бюджетов и иной бюджетной отчетности в соответствии с действующим законодательством; осуществляет иные бюджетные полномочия, установленные Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2]

– Контрольно-счетная комиссия области: осуществляет контроль за исполнением областного бюджета, проводит внешнюю проверку годовых отчетов об исполнении областного бюджета, бюджета областного фонда обязательного медицинского страхования и готовит на них заключения; проводит экспертизу проекта закона об областном бюджете, проекта закона об областном фонде обязательного медицинского страхования, иных правовых актов, регулирующих бюджетные правоотношения на территории области; вправе проводить проверки местных бюджетов - получателей межбюджетных трансфертов из областного бюджета; реализует иные полномочия, установленные Бюджетным кодексом Российской Федерации, настоящим Законом. [2]

– Бюджетные полномочия органа управления областным фондом обязательного медицинского страхования определяются федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами области.[2]

– Бюджетные полномочия главных распорядителей (распорядителей) бюджетных средств, главных администраторов (администраторов) доходов областного бюджета, главных администраторов (администраторов) источников финансирования дефицита областного бюджета, получателей бюджетных средств определяются Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2]

– Бюджетные полномочия органов местного самоуправления определяются Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2]

Проект областного бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств. Составление проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования - исключительная прерогатива администрации области. Непосредственное составление проекта областного бюджета осуществляет управление финансов области, проекта бюджета областного фонда обязательного медицинского страхования - орган управления областным фондом обязательного медицинского страхования. Проекты областного бюджета и бюджета областного фонда обязательного медицинского страхования ежегодно составляются и утверждаются сроком на три года (очередной финансовый год и плановый период). Порядок и сроки составления проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования, а также порядок работы над документами и материалами, обязательными для предоставления одновременно с проектами бюджетов, устанавливаются администрацией области не позднее чем за 8 месяцев до начала очередного финансового года. [2]

Глава администрации области не позднее 15 октября текущего года вносит в областной Совет депутатов проект закона об областном бюджете на очередной финансовый год и плановый период с документами и материалами, указанными в статье 52 настоящего Закона. [2]

Председатель областного Совета депутатов в течение 3 рабочих дней со дня регистрации проекта закона в областном Совете депутатов принимает одно из следующих решений:

- принять проект закона об областном бюджете к рассмотрению и направить в комитеты, социально-экономическое и правовое управления областного Совета депутатов и Контрольно-счетную комиссию области для подготовки заключений;

- в случае, если состав документов, представленных одновременно с проектом закона об областном бюджете, не соответствует требованиям настоящего Закона, вернуть главе администрации области.[2]

Проект закона с необходимым пакетом документов повторно представляется в областной Совет депутатов в течение 5 рабочих дней со дня возврата.[2]

До начала обсуждения проекта закона об областном бюджете проводятся публичные слушания в соответствии со статьей 54 настоящего Закона.[2]

После внесения проекта закона об областном бюджете на очередной финансовый год и плановый период и до начала его обсуждения в областном Совете депутатов в первом чтении по проекту областного бюджета проводятся публичные слушания.[2]

Публичные слушания проводятся не ранее чем через 3 календарных дня после дня официального опубликования проекта областного бюджета.[2]

Рассмотрение проекта об областном бюджете рассматривается в двух чтениях.[2]

При рассмотрении проекта закона об областном бюджете в первом чтении на сессии областной Совет депутатов заслушивает доклад главы администрации области или его представителя (с учетом решения согласительной комиссии, если таковая состоялась) и содоклад председателя комитета по экономике. В первом чтении утверждаются и не подлежат изменению во втором чтении следующие основные характеристики областного бюджета на очередной финансовый год и плановый период: объем доходов областного бюджета; объем расходов областного бюджета и другие.[2]

Принятый в первом чтении проект закона об областном бюджете дорабатывается в месячный срок. [2]

При рассмотрении проекта закона об областном бюджете во втором чтении на сессии областного Совета депутатов утверждаются на очередной финансовый год и плановый период: перечень главных администраторов доходов бюджета; перечень главных администраторов источников финансирования дефицита областного бюджета; бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов в пределах общего объема расходов областного бюджета, утвержденных в первом чтении; программа государственных заимствований области; программа государственных гарантий области и другие. [2]

Закон об областном бюджете вступает в силу с 1 января очередного финансового года и подлежит официальному опубликованию не позднее 5 дней после его подписания в установленном порядке. Операции по исполнению областного бюджета завершаются 31 декабря. [2]

Завершение операций по исполнению областного бюджета в текущем финансовом году осуществляется в порядке, установленном управлением финансов области в соответствии с требованиями Бюджетного кодекса Российской Федерации. [2]

В случае отклонения областным Советом депутатов закона об исполнении областного бюджета он возвращается для устранения фактов недостоверного или неполного отражения данных и повторного представления в срок, не превышающий один месяц. Составление отчета об исполнении бюджета последняя стадия бюджетного процесса, начинающая после окончания финансового года. [2]

Бюджеты — это фундамент для ведения контроля. Без них возникает хаос: мы не можем оценить или отдать должное правильным действиям; контролировать цены; не знаем, просто ли мы существуем на одном уровне или все-таки развиваемся. Поэтому процесс составления годового бюджета имеет огромную важность. Это время, когда руководство старается получить как можно больше (конечно, в пределах возможного) ресурсов, старясь одновременно взять на себя как можно меньше обязательств (опять же в пределах возможного). Хотя бюджетный процесс может контролировать показатели функционирования, он не помогает их улучшить. Поэтому существуют достоинства и недостатки бюджетного процесса. [10]

Рассмотрим анализ достоинств и недостатков бюджета с точки зрения европейских требований к бюджетному процессу Ю. В. Ярмагаева, к. э. н. [9] в виде таблицы.

Таблица 1 – Достоинства и недостатки бюджетного процесса Липецкой области

| Достоинства |

Недостатки |

| 1)Планирование бюджетных расходов |

Все бюджетные расходы сгруппированы по целевым статьям-программам (например, глава 4) |

Каждая целевая статья должна иметь ответственное лицо - исполнителя. |

| Расходование бюджетных средств по каждой целевой статье опираться на нормы минимальных и удовлетворительных бюджетных расходов, установленные законами области. |

| Проект каждой целевой имеет примерно такую же документацию, которую имеют бизнес-планы, представляемые финансовым учреждениям на получение кредита. |

| 2)Бюджетные доходы |

Должны учитываться не только бюджетные, но и внешние (коммерческие и некоммерческие) доходы. |

Местные налоги и сборы необходимо полностью передать муниципальным образованиям, которые существенно увеличат доходные поступления. Правила начисления и зачисления должны определяться самими муниципальными образованиями в рамках действующего законодательства.

|

| 3)Подготовка рассмотрение и принятие бюджета |

Приниматься к рассмотрению и включению в проект бюджета на очередной год только те целевые статьи бюджетных расходов, для которых профильными ведомствами подготовлены проекты. Эти проекты одобрены представительным органом власти в той или иной форме. |

Комитет финансов должен произвести независимый прогноз доходов бюджета города на очередной год, с разбивкой по месяцам.

|

| Все показатели, на основе которых осуществляется прогноз, доведены до сведения законодательного собрания и населения города. |

Законодательное собрание не должно иметь права оспаривать прогноз доходов бюджета, выполненный специалистами, хотя имеет право назначить альтернативную группу экспертов, которая осуществит свой прогноз доходов бюджета города. |

| Прогноз доходов бюджета области регулярно публиковаться СМИ |

| В рамках утвержденного прогноза доходов бюджета законодательное собрание проводит сбалансированные поправки к проекту бюджета. |

| 4)Исполнение бюджета |

Исполнение расходов бюджета должно идет ниже уровня прогноза совокупных доходов бюджета (включая заемные средства). |

Роспись бюджетных расходов должна быть не по кварталам, а по месяцам |

| Финансовые планы исполнения бюджета доводятся до получателей бюджетных средств всех уровней. |

| 5)Отчетность |

Бюджетная отчетность гласная |

Каждый должен за разумную плату иметь доступ к бюджетной отчетности на любую дату |

| Все виды отчетности идут по целевым статьям и экономическим элементам бюджетной классификации, в которой был принят бюджет. |

Бюджетная отчетность должна быть годовой, квартальной, ежемесячной, ежедекадной и ежедневной. |

Сложившаяся как в целом по России, так и в Липецкой области система межбюджетных отношений не имеет четких и стабильных правил и процедур регулирования, ее многочисленные недостатки носят системный характер.[11]

Ключевая проблема является незавершенность децентрализации бюджетной системы. Расходы бюджетов перегружены обязательствами, установленными федеральным законодательством, основная часть их доходов формируется за счет отчислений от федеральных налогов и финансовой помощи, имеет место резкая несбалансированность расходных обязательств и возможностей их финансирования. Официальная система остается чрезмерно централизованной, заведомая невыполнимость (нерациональность) ее требований позволяет властям переложить основную политическую и финансовую ответственность на федеральный центр. [11]

Для решения этой проблемы необходимо существенно расширить налогово-бюджетные полномочия региональных и местных властей и повысить ответственность за их использование при одновременном поддержании конкурентной среды, жёстких бюджетных ограничений и увеличении доли федерального бюджета в доходах консолидированного бюджета. [11]

Существует также проблема нецелевого использования бюджетных средств. Опыт развитых стран подсказывает, что надо сделать прозрачным, подконтрольным общественности весь процесс составления плана расходования бюджетных средств и само расходование. [11]

Иными словами, бюджет Федерации, республики, края, области или района должен быть более подробным и выполняться согласно по каждому направлению бюджетных средств, вплоть до небольших сумм, чтобы все видели, на что власти собираются потратить и как в действительности тратят деньги налогоплательщиков. Для этого бюджет должен быть детализированным, открытым и понятным. Есть надежда, что контроль за движением средств федерального бюджета и их использованием действительно усилится с полным переходом России на казначейскую систему исполнения бюджета.[11]

Ещё одна немаловажная проблема - низкая эффективность расходования бюджетных средств. Для её решения необходимо пересмотреть структуру бюджетных расходов, сокращая ненужные расходы, повышать долю капитальных вложений в бюджетных расходах, улучшать сферу образования и здравоохранения, выплачивать достойную заработную плату работникам социальной сферы, создать механизм, связывающий доступ граждан к общественным благам с уплатой налогов. Открытые конкурсы по закупкам товаров и предоставлению услуг для бюджетных организаций оздоровят экономику, сократят число злоупотреблений.[11]

Нарушение порядка разграничением бюджетных полномочий между их представительными и исполнительными органами, не соблюдение принципа гласности, введение в местные бюджеты налоговых доходов, не предусмотренных федеральным законом о налогах и сборах, не соблюдение требований за законодательства, регламентирующего порядок закупок товаров для муниципальных нужд и т. д. Все это свидетельствует о недостаточном уровне правового обеспечения нормотворческого процесса на местах, а также нежелание руководителей следовать букве закона.[11]

Существенно влияет на закономерность использования средств местных бюджетов отсутствие самих финансовых контрольных органов. Имеют место закупки товаров, выполнение работ или оказание услуг для муниципальных нужд вопреки требованиям действующего законодательства. В нарушение требований ст. ст. 71 – 73 БК РФ в ряде регионов не созданы конкурсные комиссии, не надлежащим образом ведутся реестры закупок товаров, работ и услуг для муниципальных нужд, заключенные муниципальные контракты не отвечают требованиям. [11]

Все это приводит к неэффективному использованию бюджетных ресурсов, сокращению объема и качества бюджетных услуг, подрыву предпосылок для устойчивого экономического роста, усложнению условий для проведения структурных реформ, искажению условий равной конкуренции, ухудшению предпринимательского и инвестиционного климата, дальнейшему усилению межрегиональных диспропорций, росту социальной и политической напряженности.

Таким образом, бюджет - это важнейший финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и среднесрочную перспективу. Каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории.

Концептуальные положения построения новой бюджетной системы, отвечающей требованиям рыночных отношений, установлены Бюджетным Кодексом РФ, законами Российской Федерации и законами субъектов РФ, местных органов власти РФ и регламентируют права и обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

бюджетный финансовая власть исполнительная

3. Совершенствование бюджетного процесса в Липецкой области

Областной бюджет — одна из основ благосостояния жителей региона, перспектив развития различных отраслей экономики. Кризисные явления теряют свою остроту, и сейчас намечаются явные тенденции стабилизации экономики страны и нашего региона. Стали увеличиваться налоговые отчисления, расти банковские вклады, что способствует более эффективному совершенствованию бюджетного процесса, проводятся различные реформы бюджетного процесса. [12]

Кризис затронул все отрасли экономики, включая их бюджеты. Поэтому сегодня крайне важным становится разработка и внедрение новых методов ведения бюджетного процесса. При этом особое внимание необходимо уделять мониторингу текущей ситуации. Основная цель всех проводимых мероприятий – обеспечение необходимыми финансовыми ресурсами предусмотренных бюджетом расходов и в первую очередь – заработной платы работников бюджетной сферы и выполнения социальных обязательств перед населением. В условия кризиса значительно активизировалась работа по поиску и внедрению новых методов ведения бюджетного процесса в области доходов и расходов. В области доходов она заключается в оперативном решении задач по максимальной мобилизации налогов и сборов, мониторингу финансово-хозяйственной деятельности налогоплательщиков не только на уровне республиканских органов, но и каждым администратором конкретных налогов и сборов, а также муниципальными образованиями. [13]

Работа по мониторингу и мобилизации средств по каждому доходному источнику имеет свои особенности. По поступлениям налога на прибыль проводится мониторинг по видам экономической деятельности, на основе которого делается сравнительный анализ поступлений налога за отчетный период в сравнении с аналогичным периодом. Мероприятия по мобилизации налога на доходы физических лиц носят свой специфический характер. Учитывается его значимость для бюджетов всех уровней, характеризующих уровень жизни населения и уровень безработицы. Проводится ежеквартальный мониторинг составления динамики фонда оплаты труда и налога на доходы физических лиц. Таким образом, отслеживаются плановые показатели и ожидаемое поступление налогов. Также выявляются причины снижения налога на доходы физических лиц, вырабатываются соответствующие рекомендации.

Параллельно расширению сферы деятельности в области доходов активно внедряются новые методы ведения бюджетного процесса в области расходов. Необходимо осуществить переход на формирование нормативов финансирования муниципальных услуг на основе стандартов качества их оказания. Основная цель это переход к формированию местных бюджетов по нормативам, рассчитанным на конкретного жителя, что позволит обеспечить равные условия формирования средств бюджетов муниципальных образований, на исполнение возложенных на них полномочий. [13]

При внедрении практики учета количества государственных услуг и построение системы их финансового обеспечения по нормативному принципу потребует разработки единой информационно-аналитической системы, позволяющие поддерживать в актуальном состоянии базу данных по характеристикам и оказываемым услугам государственными и муниципальными учреждениями, а также осуществлять расчет объема бюджетных ассигнований и частично платных услуг. Сегодня данная система стала средством решения стратегических задач бюджетного управления. Она позволяет проводить планирование, учет и анализ данных необходимых для управления. Информационно-аналитическая система позволяет аккумулировать и представляет возможность ведения единой централизованной базы данных, что позволяет довести перспективные модели управления социальной сферой до каждого учреждения с построением на их основе государственного и муниципальных заказов на управление органам исполнительной власти и органам местного самоуправления. Например, ее внедрение и доведение до каждого учреждения в Татарстане привело к :

– формированию информационно-аналитического комплекса планирования и мониторинга исполнения социальных услуг, финансируемых за счет средств бюджета Республики Татарстан и местных бюджетов;

– автоматизации расчетов нормативов финансирования, финансового обеспечения учреждений и бюджетной потребности;

– созданию актуальной информационной базы данных основных показателей учреждений;

– формированию единого информационного пространства и повышению

Информационной открытости и прозрачности деятельности органов государственной власти и органов местного самоуправления. [13]

В настоящее время работать на опережение и реализовывать новые идеи, создавать необходимое конкурентное преимущество как в субъекте Федерации, так и в стране в целом невозможно без глобальной информатизации. [14]

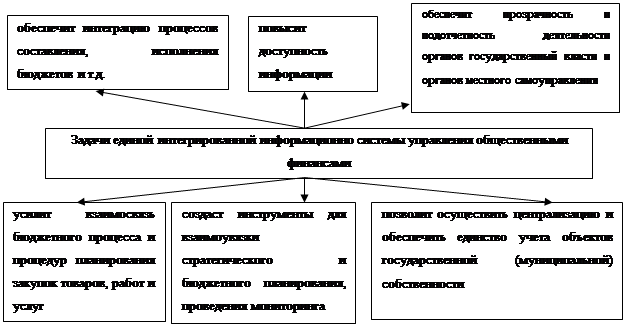

В соответствии с распоряжением Правительства Российской федерации от 30 июня 2010 г. № 1101-р утверждена Программа Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2010 г. В соответствии с раздело 20 Программы принято решение о развитии единой интегрированной информационно системы управления общественными финансами (электронный бюджет), которая (рис 6):

– обеспечит прозрачность и подотчетность деятельности органов государственный власти и органов местного самоуправления, создание механизмов общественного контроля за эффективностью и результативностью деятельности публично-правовых образований путем публикации в открытом доступе информации о плановых и фактических результатах деятельности организаций сектора государственного управления, информации о стоимости предоставленных услуг, в том числе информации в разрезе государственных программ, услуг, объектов финансирования в натуральном и стоимостном выражении; [15]

Рисунок – 6 Задачи единой интегрированной информационно системы управления общественными финансами

– повысит доступность информации о финансовой деятельности и финансовом состоянии каждого публично-правового образования, об их активах и обязательствах;

– создаст инструменты для взаимоувязки стратегического и бюджетного планирования, проведения мониторинга достижения конечных результатов государственной программы и непосредственных результатов государственной программы и непосредственных результатов, характеризующих объемы и качество оказания государственных услуг;

– обеспечит интеграцию процессов составления, исполнения бюджетов, бюджетного учета и подготовки финансовой и иной регламентированной отчетности публично-правовых образований;

– усилит взаимосвязь бюджетного процесса и процедур планирования закупок товаров, работ и услуг для нужд публично-правовых образований, размещения зазову на их поставку и исполнения государственных (муниципальных) контрактов, заключаемых по итогам размещения заказов;

– позволит осуществить централизацию и обеспечить единство учета объектов государственной (муниципальной) собственности. [15]

В рамках развития электронного бюджета, в частности, потребуется создание информационных ресурсов и общероссийских реестров, содержащих информацию об организациях государственного сектора, государственных (муниципальных) служащих, государственных (муниципальных) зданиях, оказываемых услугах и деятельности государственных (муниципальных) учреждений, имуществе и обязательствах публично-правовых образований. [15]

Кроме того, необходимо продолжить модернизацию уже имеющихся информационных баз (реестр расходных обязательств, сводная бюджетная роспись и т. Д.), создав технологии их взаимоувязки, а также интеграции существующих и создаваемых информационных ресурсов в системе «электронного бюджета». Для решения поставленных задач необходимо рассмотреть вопрос о реализации следующих мероприятий ( таблица 2). [15]

Таблица 2 — Мероприятия

| № |

Мероприятие |

| 1 |

разработка нормативно правовых актов и методических материалов для обеспечения формирования и централизованного ведения общероссийских реестров и информационных ресурсов, организации эффективного информационного межведомственного взаимодействия |

| 2 |

обеспечение проектирования системы «электронного бюджета» как комплекса взаимоувязанных компонентов, обеспечивающих функционирование системы |

| 3 |

создание единого портала государственных (муниципальных) финансов (портал «электронного бюджета») для обеспечения публичного доступа к информации о финансовой деятельности публично-правовых образований, формируемой на основании сведений системы «электронного бюджета» |

| 4 |

обеспечение развития функциональности автоматизированной системы Федерального казначейства, в том числе ведения плановых показателей в разрезе бюджетных услуг, мониторинга результативности и эффективности бюджетных расходов, управления основными средствами и обязательствами сектора государственного управления, ведения бюджетного, управленческого и кадрового учета организации сектора государственного управления, а так же для предоставления соответствующих услуг организациям сектора государственного управления с использованием средств удаленного взаимодействия |

Внедрение системы «электронного бюджета» позволит перейти на качественно новый уровень управления финансами и создать инструментарий для принятия решений с целью повышения эффективности и результативности бюджетных процессов. [15]

Государственные расходы оказывают существенное влияние как на макро-, так и на микроэкономические характеристики функционирования национального хозяйства. Причем большое значение имеет не только доля государственных расходов в совокупном спросе, но и то, каким образом формируются и реализуются расходные обязательства бюджета. [11]

Как показывает мировой опыт, реформы государственного аппарата и бюджетного процесса в разных странах проходили достаточно сложно. Они не давали однозначных результатов и сопровождались сопротивлением целевых групп. Успешные попытки трансформации бюджетного процесса наблюдались, как правило, в странах, столкнувшихся с кризисом государственных финансов в году, который предшествовал началу реформы. [11]

В странах, добившихся существенного прогресса в области реформирования бюджетного процесса, большое внимание уделялось сопряженности реформ государственного аппарата, требующей создания и поддержания специализированных механизмов отбора дискретных структурных альтернатив (ДСА). Внедрение методов бюджетного планирования и распределения бюджетных средств на основе результативности их применения целесообразно рассматривать в контексте направления, получившего название "новый государственный менеджмент".[11]

Философия "нового государственного менеджмента" проповедует рациональное управление, акцент на четкие цели, использование внешней и внутренней систем оценок результативности с установлением ответственности за достигнутые результаты. Соответствующие управленческие технологии включают: структурную реорганизацию; реорганизацию бюджетного процесса; определение центров ответственности; соглашения о результативности, объемлющие цели департаментов и/или их менеджеров; контрактацию выбранных услуг и функций (предоставление на контрактной основе); поощрение конкуренции. [11]

В литературе, посвященной бюджетированию, ориентированному на результат (БОР), много внимания уделяется проблемам внедрения систем, оценивающих деятельность исполнителей, а также связи релевантной информации с принимаемыми стратегическими решениями относительно выбора приоритетного направления распределения бюджетных средств. Условия работоспособности БОР целесообразно сформулировать в контексте создания специализированных механизмов, обеспечивающих выработку и соблюдение формальных правил бюджетного процесса. [11]

Применяя инструментарий новой институциональной экономики, можно рассматривать БОР как институт, включающий правила, устанавливающие связь между финансированием, эффективностью и результативностью исполнителей; механизмы принуждения к исполнению правил, соответствующих БОР; механизмы эволюционного развития БОР (обратной связи и реализации вновь доступной информации в рамках усовершенствования бюджетного процесса, достижения стратегических целей и решения тактических задач). Первые две составляющие являются "классическим ядром" с точки зрения определения института в новой институциональной экономике, в то время как третья указывает на неотъемлемую характеристику БОР как системы динамичной и постоянно развивающейся. [11]

Таким образом, в качестве определения принимается формулировка, которая содержит все указанные компоненты: БОР - это система бюджетных отношений, правила которой ориентируют исполнителей на достижение результатов, обеспечивают их своевременную и достоверную подотчетность обществу, содействуют выявлению наилучших способов достижения результатов и методов совершенствования системы бюджетных отношений, причем данные правила поддерживаются специализированными механизмами принуждения и адаптации к изменяющимся обстоятельствам. Правила организации бюджетного процесса должны включать шаблоны действий, а также их последовательность не только в рамках штатных ситуаций, но и в случае необходимости адаптировать процедуры бюджетного планирования к изменяющимся обстоятельствам или выявленным брешам в соответствующей нормативной базе. [11]

Общее условие обеспечения эффективности внедрения БОР и устойчивости результатов реформирования бюджетного процесса связано с пересмотром роли государства в экономике. БОР сопряжено с решением таких вопросов, как совершенствование государственного управления (включая реформу государственной службы) и реформа регулирования экономики (в том числе вычленение регулируемых секторов, определение режимов регулирования, перспектив их смягчения/ужесточения, а в более общем плане - создание условий для функционирования механизма отбора структурных альтернатив, среди которых регуляторные альтернативы, то есть альтернативы с активным участием государства, составляют лишь некоторое подмножество). [11]

БОР может рассматриваться как более эффективная альтернатива сметному бюджетированию (СБ) только в том случае, если удается минимизировать риски значительного роста трансакционных издержек ввиду наличия сильных стимулов к стратегическому манипулированию информацией участниками бюджетного процесса, снижения результативности государственного аппарата, возникновения значительных отрицательных внешних эффектов. Именно поэтому ключевую роль играет создание специальных поддерживающих механизмов, позволяющих снять (или существенно снизить) риски серьезных провалов и сбоев в организации бюджетного процесса. К их числу относятся рис 7.

Совокупность указанных механизмов представляет собой необходимое условие работоспособности БОР, а их отсутствие, по сути, означает имитацию реформы бюджетного процесса.

Рисунок 7 — Механизмы снижения рисков в организации бюджетного процесса

Строго говоря, поддержание БОР может осуществляться в двух формах: с использованием механизмов, характерных для СБ (БОР), или совокупности специализированных механизмов (БОР2), позволяющих нивелировать риски сбоев в функционировании БОР. Попытка совершенствования соответствующих областей вне системного подхода обречена на провал с вероятным снижением качества функционирования государства. [11]

Траектория реформирования бюджетных отношений как на федеральном, так и на внутриведомственном уровнях зависит от совокупности (по отношению к индивиду/группе индивидов) факторов. Для лиц, принимающих стратегические решения на самом высоком уровне, такими факторами являются политическая конкуренция и состояние государственных финансов. На межведомственном и внутриведомственном уровнях значимыми факторами служат: частота трансакций; специфичность активов; неопределенность. Далее с использованием инструментария экономической теории трансакциониых издержек, элементы которого были разработаны О. Уильямсоном, будут рассмотрены вопросы обеспечения эффективности и устойчивости результатов реформирования бюджетного процесса. [11]

Во-первых это частота трансакций. Частота трансакций исследуется с учетом условий окупаемости специализированных механизмов, обеспечивающих работоспособность системы бюджетирования. При случайных или единичных трансакциях подобные механизмы не окупаются с точки зрения соотношения выгод (выражающихся, например, в снижении трансакционных издержек) и издержек их функционирования. В зависимости от уровня иерархии частота трансакций по-разному воздействует на выбор поддерживающих механизмов. Применительно к процессу подготовки и согласования бюджета ее целесообразно рассматривать в контексте воспроизводимости во времени соответствующей модели бюджетных отношений. Более того, на уровне системы бюджетных отношений в целом возможна значительная экономия на масштабе при осуществлении инвестиций в создание и поддержание специализированных механизмов. В случае непосредственного предоставления государственных услуг значение имеют воспроизводимость во времени и объем их предоставления. [11]

Особый интерес с точки зрения издержек реализации внутриведомственных и межведомственных соглашений представляет влияние частоты трансакций, реализуемых между государственными служащими. Чем она выше, тем выше степень персонифицированности обмена, ниже издержки контроля и адаптации "локальных" соглашений. Вместе с тем высокая степень персонифицированности способна породить такую форму оппортунистического поведения, как оказание влияния на доверителя (принципала), включая сопутствующие "издержки влияния". Таким образом, эффективность той или иной формы управления трансакциями будет зависеть и от того, насколько удается избежать проявления оппортунизма. [11]

Во вторых это специфичность активов. В рамках реформы бюджетных отношений под инвестициями в специфические активы мы понимаем затраты на внедрение новых, характерных для БОР технологий бюджетного процесса, а также институтов, которые посредством формирования стимулов для его участников воздействуют на эффективность использования соответствующих технологий. В первую очередь речь идет об инвестировании в технологии, опосредующие процесс принятия и согласования решений, разрешения конфликтных ситуаций, воспроизводства и использования релевантной информации, а также о затратах на разработку и изменение организационного дизайна. Подобные инвестиции проявляются в виде как непосредственных материальных и физических затрат на внедрение соответствующих технологий и институтов, так и расходов на формирование специфического знания. При этом репутацию лиц, принимающих стратегические решения, можно тоже рассматривать как элемент инвестиций в новации бюджетного процесса, что усугубляет проблемы неопределенности и оппортунистического поведения. Ключевое значение здесь имеют механизмы, создающие гарантии окупаемости таких инвестиций. [11]

В третьих неопределенность. Рост неопределенности может приводить либо к выбору стандартной технологии (соответствующей СБ), либо к имитации процедур принятия решений, механизмов управления и контроля в рамках БОР. В условиях реформы бюджетных отношений отказ от инвестиций в специфические институты и технологии или их имитация автоматически приведут к невозможности использования процедур отбора и внедрения эффективных ДСА. Вот почему с точки зрения адаптации поведения адресатов к институциональным изменениям в рамках бюджетной системы особое внимание следует уделять тому, что О. Уильямсон называет "поведенческой неопределенностью".[11]

Внедрение новых ограничений при переходе от СБ к БОР, как правило, входит в противоречие с устоявшейся моделью поведения государственных служащих. Более того, у индивидов есть достаточно сильные стимулы скрывать или искажать релевантную информацию в своих интересах, что повышает уровень неопределенности для контрагента. В этих условиях ключевой является проблема слабого доверия к информации, поступающей "снизу", что ограничивает ее использование в процессе принятия стратегических решений, ответственность за которые несут избираемые политики или центральные агентства. [11]

Изменение формальных правил само по себе может стать причиной неопределенности. Важное значение для госслужащих имеет неопределенность, связанная с изменением политического курса. Так, смена лиц, принимающих стратегические решения, может означать и смену навязываемой сверху модели поведения и требований к человеческому капиталу чиновников, что оказывает воздействие на стратегию их поведения Вот почему в отсутствие достоверных обязательств со стороны инициаторов реформы бюджетного процесса относительно дальнейшего воспроизводства БОР непосредственные его участники не будут иметь достаточных стимулов к осуществлению специфических инвестиций в человеческий капитал - важное условие обеспечения высокого уровня внедряемых внутриведомственных механизмов контроля, планирования и управления. Кроме того, дисфункциональность информационных потоков (в первую очередь индикаторов результативности) в системе бюджетного планирования может привести к существенному искажению стимулов и использованию информации в частных интересах работников [11]

Отметим, что здесь проявляется довольно сильный эффект дополняемости: обладание сотрудниками одного ведомства необходимой квалификацией по организации бюджетного процесса не гарантирует работоспособности технологии, соответствующей БОР. Более того, отсутствие такого рода дополняемости порождает риск негативных побочных эффектов в части стимулов тех работников, которые владеют данной технологией.

Основными критериями выбора между БОР1 и БОР2 становятся не только экономическая и адаптационная эффективность, но и мотивация адресатов изменения к производству релевантной информации, способствующей усовершенствованию контрактных и производственных отношений. Для группы лиц, принимающих решения относительно целесообразности осуществления инвестиций в специфический человеческий капитал, создание и поддержание специализированных механизмов управления и контроля, значимый параметр - риск, связанный с политической и административной ответственностью. Относительные преимущества и недостатки БОР1 и БОР2 определяются качеством системы оценки. результативности органов власти, степенью их подотчетности обществу, уровнем политической конкуренции, характеристиками механизма принуждения к исполнению формальных правил. При этом чем выше уровень неопределенности и риска, тем вероятнее выбор БОР1.

Проблема создания сильных стимулов в контексте межведомственных отношений усложняется недостаточными возможностями переключения на альтернативного исполнителя (а также смены руководства), что не позволяет формировать достоверную угрозу смены контрагента. Это ограничивает доступные механизмы защиты соглашений (поскольку речь далеко не всегда идет о контрактах, имеющих юридическую силу), а значит, влияет на характеристики выбора. Тогда чем выше уровень потенциальной конкуренции, ниже издержки переключения на альтернативного контрагента, уровень неопределенности и издержки мониторинга, тем выше стимулы к осуществлению специализированных инвестиций в создание механизмов управления, соответствующих БОР. [11]

Для обеспечения социально-экономической эффективности использования бюджетных ресурсов принципиальное значение имеют настройка системы санкций и стимулирования, а также формирование такого механизма их применения, который позволял бы минимизировать вероятность появления ошибок первого и второго рода. [11]

Санкции - инструмент создания издержек для действующих лиц в целях недопущения действий (бездействий), нарушающих установленные правила. Вопрос о применении санкций с точки зрения коррекции поведения участников бюджетного процесса характеризуется двумя аспектами: пресекательным и сдерживающим (предупредительным), причем важно соотношение между ними, поскольку, чем значительнее негативные последствия нарушения установленных правил, тем больше отдача от реализации сдерживающей функции механизма принуждения. [11]

Поскольку функционирование любого механизма принуждения связано с действиями людей, оно неизбежно сопряжено с ошибками как следствием ограниченной рациональности. К ошибкам первого рода мы будем относить неприменение установленных санкций в том случае, если нарушение правила имело место, а также применение более мягких санкций за нарушение, которое предполагает более жесткое наказание. Ошибки второго рода предполагают применение санкций там, где для этого нет достаточных оснований или применение чрезмерно жесткого наказания. Ошибка второго рода может быть связана с возникновением отрицательных внешних эффектов. [11]

Основной методологической предпосылкой представленного здесь анализа является предположение о том, что санкции имеют значение с точки зрения достижения того или иного результата тогда и только тогда, когда они затрагивают отдельного человека, то есть входят в расчет (оценку) индивидуальных выгод и издержек в процессе принятия индивидуальных решений. [11]

Процедуры бюджетного планирования должны быть сконструированы так, чтобы обнаружение факта их нарушения было достаточно простым и адекватным. Иными словами, признаки нарушения должны отражать наличие самого его факта. Но установление факта нарушения не решает проблемы настройки стимулов, если будут неправильно определены нарушители и некорректно оценена степень их вины. [11]

Для соблюдения правил необходимы их гаранты, которые вместе с тем являются субъектами, способными в случае их нарушения применить санкции. Поскольку механизм применения санкций за нарушение правил бюджетного планирования не является одноуровневым, это должно найти отражение и в наборе гарантов их соблюдения. Для субъектов бюджетного планирования такого рода гарантом может выступать бюджетная комиссия на уровне правительства РФ. На втором уровне это могла бы быть административная комиссия СБП, которая будет принимать решения в отношении отдельного сотрудника или сотрудников. [11]

Если при контроле сметы трансакции могут достаточно эффективно поддерживаться директивными механизмами управления, то при увеличении степени автономности исполнителей в рамках внедрения бюджетирования, ориентированного на результат, а также акценте на контроле конечного результата данного механизма становится недостаточно. Дело в том, что возрастает асимметрия информации между доверителем (принципалом) и исполнителями (агентами), что сопровождается возникновением феномена так называемой "работы на показатель". Ситуация усугубляется и тем, что на стадии внедрения новых механизмов бюджетирования контролировать необходимо не только конечные результаты, являющиеся продуктом выполнения своих функций исполнителями, но и качество внедряемых внутриведомственных механизмов управления и планирования, ориентированных на результат. Высокий уровень асимметрии информации оставляет широкое поле для оппортунистического поведения исполнителей в виде имитации внедрения механизмов управления, соответствующих принципам БОР. [11]

В этих условиях высока вероятность воспроизводства ошибок первого и второго рода при использовании положительных и отрицательных санкций в рамках обеспечения сильных стимулов исполнителей. В свою очередь, воспроизводство таких ошибок негативно влияет на механизм сдерживания нарушений предписываемых правил. Именно поэтому наиболее эффективно использование различных процедур рационирования, что оставляет возможность разрешения конфликтов между контролирующими органами и исполнителем, а также между исполнителями в ходе решения межведомственных задач и определения сферы ответственности. [11]

Потенциальная возможность вмешательства третьей стороны в рамках реализации горизонтальных двусторонних межведомственных трансакций может положительно влиять на стимулы контрагентов. Особую важность данные функции приобретают в процессе внедрения механизмов бюджетирования, ориентированного на результат, на внутриведомственном уровне. Такие функции могут выполнять непосредственно руководители либо некий коллективный орган (комиссия), созданный в рамках иерархии (наиболее эффективно в данном случае привлекать независимых экспертов и государственных служащих, входящих в состав органов, курирующих реформу). [11]

Можно выделить три уровня использования альтернативных способов разрешения конфликтов таблица 3:

Таблица 3 — Уровни использования альтернативных способов разрешения конфликтов

| Уровень |

Наименование |

I

|

на федеральном уровне (особенно важно при смене законодательства, а также когда оспариваются решения, определяемые вышестоящим звеном иерархии); |

II

|

на уровне трудовых отношений (в большей степени это относится к внутриведомственным трансакциям); |

III

|

на уровне разрешения конфликтов между государственными организациями и потребителями публичных благ (что необходимо для эффективного внедрения стандартов государственных услуг и административных регламентов) |

Очевидно, наличие такого рода механизмов, с одной стороны, способствует снижению издержек урегулирования конфликтных ситуаций, а с другой - приводит к повышению степени удовлетворенности сторон при разрешении споров. [11]

Ключевое отличие БОР от сметного бюджетирования - характер использования информации в процессе принятия решений. Особое значение приобретает информационная инфраструктура, ее мощность, выражающаяся в скорости формирования и передачи значимой информации с нижних уровней иерархии на верхние. Проблема состоит в том, что поиск, производство и распространение такого рода информации являются прерогативой индивидов, заинтересованных в усилении асимметрии информации между ними и вышестоящим звеном иерархии. Положение усложняется тем, что доверитель, как правило, не выступает потребителем продукта, производимого исполнителем, даже если речь идет о внутриведомственном уровне. Высшие звенья управления не всегда имеют полное представление о том, что происходит на нижнем уровне, более того, в силу ограниченных способностей обработки всей доступной информации руководители ведомств вынуждены ориентироваться на информацию, производимую контролирующими подразделениями или внешними источниками. Ее качество и своевременность зависят от стимулов, создаваемых для соответствующих целевых групп. [11]

Стратегии модернизации бюджетного процесса. Выбор долгосрочной стратегии развития определяет характеристики методов и инструментов реформирования, а значит, и акценты на рассмотренных механизмах работоспособности БОР. При этом он осуществляется в конкретных условиях, формирующих стимулы политических элит при выборе соответствующих инструментов. [11]

На рисунке 8 представлены стратегии обеспечивающие работоспособность БОР в зависимости от осуществляемой долгосрочной стратегии развития. Как можно видеть, наиболее полно указанные механизмы будут реализованы лишь в случае стратегии "Модернизация". В то же время отсутствие любого из механизмов может стать причиной низкого качества бюджетной системы с точки зрения ее результативности, экономичности и адаптационной эффективности. Именно достижение этих параметров является целевым в плане модернизации государства как необходимого условия модернизации страны.

Стратегия "Инерция". В исходные условия организации бюджетного процесса закладываются цели социально-экономического развития с неизменными подходами к механизмам перераспределения ресурсов с помощью государственного бюджета. Продолжится тенденция к имитации БОР вне связи с выработкой мер государственной политики в разных сферах, сопровождающаяся несистемными попытками улучшить качество бюджетного процесса в отдельных сферах деятельности государства.

Рисунок 8 — Стратегии развития бюджетного процесса

Стратегия "Рантье". В исходные условия организации бюджетного процесса закладываются цели социально-экономического развития с акцентом на перераспределение с помощью государственного бюджета ресурсов для повышения жизненного уровня населения вне связи с динамикой факторов материального производства и созданием адекватных стимулов для нововведений. БОР в лучшем случае будет применяться ограниченно. Возможно повышение его действенности посредством создания механизмов принуждения, причем стимулы могут усиливаться для поддержания достоверности обязательств, по крайней мере в социальной сфере. Данная стратегия не требует создания на системном уровне инфраструктуры, обеспечивающей сопряженность выработки государственной политики в той или иной области и бюджетного процесса. Возможно незначительное повышение эффективности бюджетных расходов при ухудшении ситуации в сфере общественных финансов, вызванном неблагоприятной конъюнктурой на внешних рынках. В случае благоприятной ситуации сохранится коалиция в пользу статус-кво (стратегии "Рантье"), в то время как ухудшение положения в сфере государственных финансов будет подталкивать либо к мобилизационному сценарию, либо к модернизации.

Стратегия "Мобилизация". В исходные условия организации бюджетного процесса закладываются цели социально-экономического развития с акцентом на перераспределение ресурсов посредством государственного бюджета в пользу развития отраслей, позволяющих отвечать на различные угрозы (реальные или фантомные). Возможно повышение действенности БОР на основе создания механизмов принуждения и адаптации. Вероятно также незначительное повышение эффективности государственных расходов (но в соответствии с установленной системой целей и задач). БОР вряд ли сможет сдерживать рост государственных расходов, поскольку механизмы обратной связи от гражданского общества и бизнеса в лучшем случае будут "загружены" недостаточно эффективно.

Стратегия "Модернизация". В исходные условия организации бюджетного процесса закладываются цели социально-экономического развития с акцентом на перераспределении ресурсов с помощью государственного бюджета в пользу направлений деятельности, способных принести наиболее значимые конечные результаты, включая инфраструктурные проекты и модернизацию институциональной структуры. Данная стратегия предполагает не только создание разветвленной инфраструктуры, обеспечивающей работоспособность БОР, но и сопряженность с другими направлениями совершенствования системы государственного управления и формирования государственной политики в целом. Потребуются более активное общественное обсуждение вопросов государственной политики в связи с формированием расходных обязательств государства (соответственно реформа регулирования), а также налаживание обратной связи через мониторинг и корректировку целей, задач, функций, показателей, размеров финансирования через бюджеты различных уровней.

Для использования БОР как инструмента обеспечения результативности модернизационной стратегии необходимы следующие меры.

1. Нужен пересмотр представлений о возможностях применения процедур БОР в различных сферах государственного управления и предоставления государственных услуг. Стандарты применения БОР надо гармонизировать с особенностями сфер бюджетных расходов.

2. Обеспечение работоспособности БОР должно быть сопряжено с применением санкций не столько за результаты неправильно принятых решений, сколько за нарушение процедуры бюджетирования (бюджетного планирования), что следует учитывать при разработке или модификации административных регламентов для субъектов бюджетного планирования.

3. Важно, чтобы система санкций включала не только денежный компонент, но и дисквалификацию (своего рода "запрет на профессию"). Это предполагает внесение изменений и дополнений в законы, регламентирующие прохождение государственной службы.