|

Актуальність теми “Моделі управління запасами” обумовлена тим, що кожному торгівельному підприємству для здійснення своєї діяльності необхідні товарно-матеріальні запаси. Від кількості запасів залежать витрати підприємства на зберігання, замовлення, транспортування; також витрати пов’язані з недостачею запасів (дефіцитом), а ці затрати оцінити набагато складніше. Від усіх цих витрат залежить прибуток та рентабельність підприємства, тому дуже важливо вміти визначити оптимальний розмір запасів і своєчасно робити замовлення. Також важливим є облік фактичної наявності запасів та їх динаміку. Все це буде розглянуто на прикладі підприємства ТОВ “Ритм”.

Метою роботи є вивчення та аналіз таких питань: сутність товарино-матеріальних запасів, формування асортименту та перспективи розвитку на підприємстві з цього питання. Також необхідно на практиці розглянути діяльність торгівельного підприємства, та особливості застосування моделей та методів управляння товарно-матеріальними запасами.

Управління товарними запасами - це система заходів, спрямованих на встановлення й підтримку оптимального обсягу й структури запасів для безперебійного постачання роздрібної торговельної мережі товарами в необхідній кількості й асортиментах. Основне завдання управління товарними запасами - не допустити перебоїв у товаропостачанні й уникнути затоварення. При цьому необхідно: прискорювати оборотність товарних запасів, скорочувати витрати на їхнє формування й зберігання.

Управління товарними запасами передбачає:

- нормування товарних запасів;

- оперативний облік запасів і контроль за їхнім станом;

- регулювання товарних запасів.

Нормування товарних запасів здійснюється різними методами (дослідно-статистичний метод, метод техніко-економічних розрахунків, економіко-математичним моделюванням і ін.).

На основі отриманої інформації про стан товарних запасів (відхиленнях від нормативів) проводиться їхня оптимізація й регулювання, тобто приймаються й реалізуються комерційні рішення по їхній нормалізації. Взагалі, відхилення товарних запасів від установлених нормативів в комерційній роботі небажано. Занижені товарні запаси можуть привести до дефіциту товарів, перебоям у товаро-постачальній роздрібній торговельній мережі.

Наприклад, при зниженні рівня товарних запасів комерційний апарат повинен вжити заходів по додатковій товарній закупівлі даних товарів, посиленню контролю за виконанням постачальниками своїх договірних зобов'язань і т.п. При виникненні наднормативних товарних запасів -- здійснити заходу для їхнього зменшення (ліквідації). До цих мір, зокрема, можна віднести:

- скорочення завезення від постачальників даних товарів;

- активізація їхнього продажу (шляхом організації виставок-продажів, ярмарків і т.п.). Проведення широких рекламних заходів;

- маневрування товарними запасами в середині мережі (переміщення їх від одних магазинів до інших), переміщення товарних запасів на регіональному рівні через дилерів;

- посилення впливу на підприємства промисловості - з метою поліпшення якості товарів, відновлення їхніх асортиментів і ін.;

- проводити роботу зі зниження цін, доступних для більшості населення;

- обмін чи повернення товарів постачальнику, що користуються слабким попитом населення й т.д.

Метою керування запасами є знаходження такої їхньої величини, що, з одного боку, мінімізує загальні витрати по їхній підтримці й, з іншого боку, була б достатньої для успішної роботи підприємства.

1.1

Сутність та мета створення товарно-матеріальних запасів

Товарно-матеріальний запас — це запас якого-небудь ресурсу або предметів, які використовуються в організації. Система керування товарно-матеріальними запасами — це сукупність правил і способів регулювання, за допомогою яких можна контролювати рівні запасів і визначати, які рівні Ритмо підтримувати, який запас Ритмо поповнювати і яким повинен бути обсяг замовлення.

Прийнято вважати, що у виробничий запас включаються предмети, які стають частиною випускаємої продукції фірми (або вносять той або інший внесок у цю продукцію). Виробничі запаси, як правило, підрозділяють на сировину, готову (кінцеву) продукцію, комплектуючі, допоміжні матеріали й незавершене виробництво. У сервісних системах товарно-матеріальний запас звичайно становлять товари, призначені для продажу, а також допоміжні матеріали, необхідні для процесу надання послуг.

Основне призначення аналізу товарно-матеріальних запасів у сфері виробництва й складських послуг - показати, коли необхідно замовляти ті або інші компоненти і який повинна бути величина замовлення. Багато фірм схильні вступати в довгострокові відносини з постачальниками, які повинні в цьому випадку забезпечувати їхні потреби, наприклад, протягом цілого року. У цьому випадку питання "коли" і "який повинна бути величина замовлення" перетворюються в питання "коли" і "скільки поставляти".

Всі фірми зберігають певний запас товарно-матеріальних цінностей. При цьому вони керуються наступними міркуваннями.

1. Забезпечення незалежності своєї виробничої діяльності. Запас матеріалів на робочому місці забезпечує певну гнучкість у виробництві. Наприклад, у зв'язку з неминучістю витрат часу на переналагодження для кожного нового виробу, наявність товарно-матеріального запасу дозволяє скоротити втрати часу.

2. Незалежність робочих місць бажана й на складальних лініях. Час, що потрібно на виконання ідентичних операцій, природно, міняється від одного виробу до іншого. Тому на робочому місці бажано мати запас із декількох деталей, щоб при перевищенні планової норми часу на виконання операції з конкретною деталлю можна було із запасу деталей компенсувати таку затримку обробки. Це забезпечує високу сталість продуктивності.

3. Необхідність обліку коливань попиту на продукцію. Якщо попит на продукцію відомий точно, її можна виробляти в точній відповідності із цим попитом (хоча це й не завжди економічно виправдано). Однак звичайно попит неможливо визначити абсолютно точно, і тому, щоб згладити коливання попиту, необхідно підтримувати певний резервний, або буферний, запас готової продукції.

4. Забезпечення гнучкості виробництва. Наявність товарно-матеріальних запасів дозволяє послабити тиск обсягу випуску продукції на виробничу систему. Запас дозволяє збільшити час підготовки до випуску продукції, що у свою чергу дає можливість спланувати більше рівномірний і дешевий виробничий процес за рахунок випуску більших партій продукції. Наприклад, при високих витратах на розміщення замовлення вигідніше випуск більших обсягів готової продукції.

5. Забезпечення захисту від коливань періоду поставки сировини. Коли у постачальника замовляють той або інший матеріал, можуть виникати різні затримки, які пояснюються рядом причин. Серед цих причин можна відзначити звичайні коливання тривалості доставки; дефіцит матеріалу на заводі постачальника, що викликає затримки у виконанні замовлення; несподіваний страйк на заводі постачальника або в одній з компаній, що займаються доставкою продукції; втрату замовлення; доставку дефектного матеріалу або не того матеріалу, що був потрібний замовникові.

6. Використання переваг економічного розміру замовлення на закупівлю. Розміщення замовлення пов'язане з певними витратами: працевитрати, телефонні переговори, набір відповідних текстів на друкарській машинці або комп'ютері, пересилання поштою й т.п. Таким чином, чим більше обсяг кожного окремого замовлення, тим менше кількість замовлень, які необхідно підготувати. Крім того, витрати на доставку також свідчать на користь більших замовлень: чим більше обсяг поставки, тим менше витрати на одиницю поставляємої продукцції. Розглядаючи кожну з перерахованих причин (особливо це стосується пп. 3, 4 і 5), необхідно пам'ятати, що підтримка запасу пов'язане з певними витратами і що великі запаси в загальному випадку небажані. Необхідність створення великих запасів звичайно обумовлена надмірно тривалими циклами поставок.

Ухвалюючи рішення щодо вибору розміру товарно-матеріального запасу, необхідно приймати в увагу наступні витрати.

1. Витрати зберігання. Ця широка категорія витрат включає витрати на складське устаткування й приміщення, обробку, страховку, а також витрати, пов'язані із дрібними крадіжками, псуванням, старінням, знецінюванням, податками, і витрати невикористаних можливостей капіталу. Очевидно, витрати зберігання запасів, як правило, підштовхують до створення найменших запасів і частому їхньому поповненню.

2. Витрати по освоєнню нової продукції. Виготовлення кожного нового продукту пов'язане з одержанням необхідних матеріалів, організацією певних комплексів устаткування, заповненням необхідної документації, виділенням відповідного часу й матеріалів, вилученням попереднього запасу матеріалів.

3. Витрати, пов'язані з пуско-наладочними роботами при зміні продукції. Якби перехід від одного продукту до іншому не був пов’язаний з витратами часу, продукція вироблялася б дрібними партіями. Це дозволило б знизити рівень запасів, що привело б до економії витрат. Тому компанії намагаються знизити пуско-наладочні витрати, щоб мати можливість випускати більш дрібні партії продукції.

4. Витрати, пов'язані з розміщенням замовлень. Ці витрати відносяться до управлінських і канцелярських витрат, пов'язаних з підготовкою замовлення на покупку або виробництво. Витрати на розміщення замовлень включають облік наявної кількості виробів або матеріалів, обчислення необхідного обсягу замовлення й документальне розміщення замовлень. У суму витрат на розміщення замовлень включаються також витрати, пов'язані з відстеженням виконання замовлень.

5. Втрати, пов'язані з недостачею запасу (дефіцитом). Коли запас якого-небудь виробу або матеріалу вичерпується, замовлення на цей виріб або матеріал або очікує, поки його запас буде поповнений, або повинен бути відмінений. Існує певний компроміс між витратами на підтримку рівня запасу й втратами, що є слідством вичерпання запасу. У цьому випадку іноді не вдається домогтися розумного балансу, оскільки часто не можливо оцінити втрачений прибуток, наслідки втрати клієнтів і величину штрафів за несвоєчасне виконання умов контракту. Найчастіше оцінка величини цих витрат є не більш ніж припущенням, хоча часто можна вказати їхній діапазон.

Встановлення правильної величини замовлення й розміру партії продукції, необхідної для повного використання виробничих потужностей фірми, пов'язане з визначенням мінімальних загальних витрат, що випливають зі спільного впливу чотирьох видів витрат: витрати зберігання, витрати на пуско-наладочні роботи, витрати на розміщення замовлень і втрати, пов'язані з дефіцитом. Зрозуміло, на витрати по підтримці рівня запасів впливає й складання графіка поставок.

При організації керування товарно-матеріальними запасами дуже важливо розуміти різницю між залежною й незалежною потребою.

Якщо говорити коротко, то різниця між залежною й незалежною потребою, або попитом, складається в наступному. Коли ми говоримо про незалежну потребу, мова йде про потреби в різних виробах, які не залежать один від іншого. Наприклад, підприємство може випускати безліч товарів, не зв'язаних між собою, але задовольняючи вимоги деякої "зовнішньої потреби". Коли ж ми говоримо про залежну потребу, потреба в якомусь одному виробі виступає безпосереднім слідством потреби в іншому виробі - звичайно виробі більш високого рівня, частиною якого він є.

З концептуальної точки зору, визначення залежної потреби являє собою відносно просте обчислювальне завдання. Необхідна кількість виробів із залежною потребою можна обчислити досить просто, ґрунтуючись на кількості цих виробів у кожному виробі більш високого рівня. Якщо, наприклад, автомобільна компанія планує випускати 60 автомобілів у день, тоді зовсім очевидно, що для цього їй знадобляться 240 коліс і шин (плюс запасні). Необхідна кількість коліс і шин залежить від обсягу випускаємої продукції. У той же час потреба в автомобілях незалежна - вона визначається безліччю зовнішніх факторів, стосовно даної автомобільної компанії (автомобіль не є частиною іншої продукції й потреба в автомобілях не пов'язана з потребою в інших продуктах).

Щоб визначити кількість незалежних виробів, які необхідно виготовити, фірми звичайно прибігають до послуг своїх відділів збуту й досліджень ринку. Ці відділи використають ряд методів, зокрема опитування споживачів, методи прогнозування, визначення економічних і соціологічних тенденцій. Оскільки незалежна потреба величина невизначена, у запас доводиться включати додаткові вироби.

1.2

Моделі систем управління запасами

Система управління запасами реалізує організаційну структуру й поточну політику, що забезпечують підтримку запасу виробів і ефективне керування їм. За допомогою цієї системи здійснюється розробка графіків розміщення замовлень, розміщення замовлень, одержання матеріалів і контроль виконання замовлень. Ця система дозволяє відслідковувати проходження замовлень і одержувати відповіді на наступні питання: чи одержав постачальник замовлення, чи відвантажив він замовлені матеріали, чи дотримуються строки, чи передбачені процедури повторної видачі замовлень і повернення непотрібних або дефектних матеріалів?

Існують дві основні моделі систем керування товарно-матеріальними запасами — модель із фіксованим обсягом (називана також модель економічного розміру замовлення, або Q-модель) і модель із фіксованим періодом (називана також періодичною моделлю, моделлю періодичного контролю, або Р-моделью).

Основне розходження між ними укладається в наступному. У моделі з фіксованим обсягом провадиться чергове замовлення на поставку, коли запас матеріалу знижується до певного рівня. Ця подія може відбутися в будь-який момент, залежно від швидкості споживання матеріалу. Що ж стосується моделі з фіксованим періодом, то в ній здійснюється розміщення чергового замовлення через заздалегідь визначений (контрольний) період часу.

Використання моделі з фіксованим обсягом (при якій чергове замовлення розміщається, коли залишок запасу знижується до заздалегідь певного рівня) припускає постійний контроль залишку запасу. Таким чином, модель із фіксованим обсягом являє собою безперервно діючу систему, що вимагає, щоб щораз, коли проводиться вилучення матеріалів із запасу або додавання їх у запас, обновлялися відповідні записи й виконувалася перевірка, чи досягнута крапка чергового замовлення. У моделі з фіксованим періодом обчислення залишку запасу проводиться лише після закінчення контрольного періоду часу.

Нижче перераховані деякі додаткові розходження, які звичайно впливають на вибір тієї або іншої системи (таблиця 1.1)

Таблиця 1.1

Розходження між моделями з фіксованим обсягом і періодом

| Характеристика |

Модель із фіксованим обсягом (Q-модель) |

Модель із фіксованим періодом (Р-модель) |

| Обсяг замовлення |

Q — постійна величина (щораз замовляється та сама кількість) |

q - змінна величина (міняється при кожному черговому розміщенні замовлення) |

| Момент розміщення замовлення |

R — коли рівень запасу знижується до фіксованого рівня (до крапки замовлення) |

T — коли минає заздалегідь певний фіксований (контрольний) період часу |

| Ведення обліку запасу |

Щораз, коли проводиться вилучення або додавання матеріалу |

Обчислюється тільки після закінчення контрольного періоду |

| Величина запасу |

Менше, ніж у системі з фіксованим інтервалом поставок |

Більше, ніж у системі з фіксованим розміром замовлення |

| Трудомісткість обслуговування |

Вище через необхідність безупинно обновляти запису |

| Тип виробів |

Більше дорогі, критичні або важливі вироби |

Модель із фіксованим періодом у середньому має більший запас, оскільки запасу матеріалів повинне вистачати до моменту наступної поставки через фіксований інтервал поставок Т.

У моделі з фіксованим обсягом ніякого фіксування інтервалу поставок не передбачається, тобто чергові поставки здійснюються по потребі й додатковому запасу на якийсь період часу створювати не потрібно.

Модель із фіксованим обсягом використається для керування запасами дорогих матеріалів, оскільки вона забезпечує менший середній розмір запасу.

Модель із фіксованим обсягом більше підходить для відповідальних (важливих) матеріалів, оскільки в ній передбачається більш твердий контроль за запасами, а отже, і більш швидка реакція на погрозу вичерпання запасу.

Модель із фіксованим обсягом має більшу трудомісткість обслуговування, оскільки кожне додавання або вилучення матеріалу повинне реєструватися в системі.

З таблиці 1.1 видно, що робота системи з фіксованим обсягом замовлення ґрунтується на безперервному порівнянні запасу й крапки чергового замовлення. Із процедурної точки зору, щораз, коли матеріал вилучається із запасу, це вилучення реєструється в системі, а кількість матеріалу, що залишився, негайно рівняється із крапкою чергового замовлення. Якщо кількість виробів, що залишилися в запасі, упало до цієї крапки, розмішається замовлення на Q

виробів. Якщо ні, система продовжує залишатися в стані спокою до наступного вилучення.

У системі з фіксованим періодом поставок рішення про розміщення замовлення приймається після підрахунку запасу через контрольний період часу.

Принцип дії систем з фіксованим обсягом замовлення заснований на визначенні конкретний момент часу, коли потрібно розміщати замовлення, відповідають певному рівню запасу (крапці замовлення), — R,

а також розміру цього замовлення Q.

Крапка замовлення R

— це завжди зовсім певна кількість матеріалу. Замовлення розміром Q

розміщається в той момент, коли рівень запасу досягає крапки R.

Рівень запасу визначається як залишок матеріалів перед минулою поставкою, плюс кількість отриманих матеріалів при минулій поставці, мінус витрачена кількість. Рішення, прийняте в моделях з фіксованим обсягом, можна сформулювати, наприклад, так: "коли рівень запасу знижується до 20, розмістити замовлення на 78 додаткових одиниць матеріалу".

Дія моделі з фіксованим обсягом можна спрощено описати виходячи із припущення, що всі характеристики руху запасів відомі. Наприклад, якщо річна потреба в якімсь виробі равнa 100 штук, те це саме 100 штук, а не 100 ±10%. Те ж саме можна сказати про витрати на розміщення замовлення й витратах зберігання запасів. Незважаючи на те, що припущення про повну визначеність далеко не завжди реально, воно дає гарну основу для опису моделей руху запасів.

Розглянемо визначення оптимальної величини замовлення, використовуючи спрощену модель, наведену на мал. 1.1, і наступні допущення:

- Потреба в матеріалі постійна й рівномірно розподілена по всьому періоді.

- Час виконання замовлення (час із моменту видачі замовлення до одержання замовлених матеріалів) незмінний.

- Ціна одиниці матеріалів постійна.

- Витрати зберігання запасів розраховуються по середній величині запасу.

- Витрати на розміщення замовлення й пуско-наладочні витрати постійні.

- Для закупівлі будь-якої кількості матеріалу є необхідні ресурси й виключається можливість невиконання замовлення.

Малюнок 1.1 - Основна модель системи з фіксованим обсягом

Поточний запас матеріалу, як показано на малюнку 1.1 змінюється по "пилці" і, при його зниженні до рівня R (крапка замовлення), розмішається повторне замовлення. Замовлені вироби будуть отримані через інтервал часу L, що у даній моделі залишається незмінним.

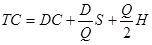

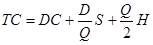

Спочатку для розробки моделі керування запасами необхідно встановити функціональний взаємозв'язок між цими змінними. У цьому випадку нас цікавлять загальні витрати на створення запасів, які можна виразити наступним рівнянням:

Сумарні річні витрати = Річні витрати на закупівлі + Річні витрати на розміщення замовлень + Річні витрати на зберігання або

, (1.1) , (1.1)

де ТС - сумарні річні витрати;

D - річна потреба в матеріалі;

С - ціна одиниці закуповуваного матеріалу;

Q - кількість матеріалу, який необхідно замовити. Оптимальна кількість називається економічним розміром замовлення;

S - витрати на розміщення одного замовлення;

Н- річні витрати зберігання одиниці середнього запасу матеріалу. Найчастіше витрати на зберігання визначаються як відсоток від ціни матеріалу, тобто Н = ІЗ, де І - відсоток від ціни С.

DC у правій частині рівняння являє собою Вартість закупівлі річної потреби матеріалу; (D/Q)S - річні витрати на розміщення замовлень (фактична кількість розміщених замовлень D/Q, помножена на витрати на розміщення одного замовлення S), а (Q/2)H - річні витрати зберігання (середній запас Q/2, помножений на річні витрати зберігання одного виробу Н). Залежності між цими величинами представлені в графічному виді на мал. 1.2.

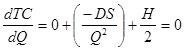

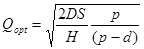

Потім для розробки моделі керування запасами необхідно визначити розмір замовлення Qopt

при якій сумарні витрати мінімальні. Для знаходження крапки мінімальних витрат візьмемо похідну від сумарних річних витрат по Q і дорівняємо її до нуля.

Малюнок 1.2 - Залежності різних складових витрат на створення запасу матеріалу від розміру замовлення.

Для розглянутого тут рівняння ці перетворення будуть мати такий вигляд:

(1.2) (1.2)

Оскільки ця проста модель припускає, що потреба й час виконання замовлення є постійними величинами, резервний (буферний) запас не потрібно, і крапка повторного замовлення, R, визначається як:

R=dav

L

(1.3)

де

dav

— середня денна потреба в матеріалі (постійна величина);

L

— час виконання замовлення в днях (постійна величина).

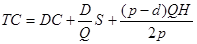

Модель з фіксованим обсягом у виробничому процесі

Рівняння (1.1) припускає, що замовлена кількість виробів буде отримана однією партією, однак в практиці часто буває інакше. В багатьох ситуаціях виготовлення виробів, що входять у запас, і використання цього запасу відбуваються одночасно. Це, зокрема відноситься до випадку, коли одна частина виробничої системи виконує функцію постачальника для іншої частини цієї системи, що виступає в ролі споживача. Наприклад, у процесі виконання замовлення на алюмінієві віконні рами одна частина замовлення ще перебуває в стадії виготовлення алюмінієвих заготівель, а інша — у процесі розрізки алюмінієвих заготівель і монтажу, хоча все замовлення на ці заготівлі ще не виконаний. Крім того компанії все частіше переходять до довгострокових угод з постачальниками. Відповідно до цих угод єдине замовлення може охоплювати потребу у виробах і матеріалах, розраховану на півроку чи на рік вперед, а постачальник виконує свої поставки щотижня (іноді навіть чаші). Якщо позначити незмінну денну (тижневу) потребу в готовій продукції через d

, названу нормою споживання, а денну (тижневу) виробничу потужність процесу виготовлення даної продукції через р

, названу нормою виробництва, то можна одержати наступне рівняння сумарних витрат:

Виконуючи диференціювання по Q і прирівнюючи це вираження до нуля, одержимо

(1.4) (1.4)

1.4 Моделювання визначення рівня резервного запасу

Описана вище модель керування запасами припускала, що потреба відома й постійна. Однак більшості випадків потреба є змінною величиною, змінюючись щодня. У зв'язку із цим необхідно мати й підтримувати так званий резервний (буферний) запас, забезпечуючи певний рівень захисту від дефіциту виробів. Резервний запас можна визначити як величину запасу, постійно підтримувану додатково до очікуваної потреби. У випадку нормального розподілу коливань потреби це буде середнє значення відхилень. Якщо, наприклад, середньомісячна потреба становить 100 виробів і ми припускаємо, що в наступному місяці вона залишиться такою ж, а запас становить 120 виробів, то 20 виробів і будуть резервним запасом.

У літературі, присвяченої визначенню резервного запасу, зустрічаються два підходи до визначення потреби в запасі, що забезпечує захист. Перший підхід - це розрахунок через імовірність того, що потреба перевищить певну величину. Можна, наприклад, поставити наступне завдання: встановити такий рівень резервного запасу, щоб імовірність того, що потреба перевищить 100 виробів, була не вище 5%. Другий підхід ґрунтується на визначенні очікуваної кількості виробів, яких може не вистачити. Наприклад, можна визначити перед собою завдання: встановити такий рівень запасу, щоб можна було задовольняти не менш ніж 95% замовлень на дану продукцію, тобто дефіцит виробів буде існувати протягом лише 5% вього часу. Ще раз підкреслимо, що в першому підході мова йде про ймовірності перевищення певного значення, а в другому - про те, скільки виробів нам не вистачить.

Імовірнісний підхід. Використання імовірнісного критерію для визначення резервного запасу являє собою досить просте завдання. Передбачається, що потреба протягом певного періоду часу має нормальний розподіл, що характеризується деяким середнім значенням і стандартним відхиленням. В цьому підході розглядається лише ймовірність вичерпання запасу, а не кількість виробів, який не вистачить.

Розглянемо кілька простих прикладів. Припустимо, очікується, що протягом наступного місяця потреба в певних виробах складе 100 штук. Крім того, нам відомо, що стандартне відхилення дорівнює 20 штук. Якщо ми підійдемо до початку цього місяця, маючи про запас лише 100 виробів, то ймовірність вичерпання запасу складе 50%. Для половини місяців року ми припускаємо, що наша потреба перевищить 100 виробів; для іншої половини місяців ми припускаємо, що наша потреба буде менше 100 виробів. Далі, якщо ми будемо робити одноразове замовлення на місячний запас виробів у кількості 100 штук і одержувати цю партію на початку місяця, то можна чекати, що 6 місяців у році ми будемо відчувати дефіцит виробів (тобто вичерпувати свій запас).

Якщо нам здається, що настільки часте вичерпання запасу виробів неприйнятно, нам буде потрібно додатковий запас, що дозволить знизити ризик вичерпання запасу. Один з можливих варіантів - зберігати додаткові 20 одиниць виробів. У цьому випадку ми як і раніше будемо робити одноразове замовлення на місячний запас виробів, однак графік поставки виробів повинен бути таким, щоб вони надходили до нас у той момент, коли в нас у запасі ще залишаються 20 виробів. Це забезпечує нам невеликий буфер (резерв) виробів, що дозволяє знизити ймовірність вичерпання запасу.

Звичайно компанії, що використають цей підхід, установлюють імовірність "невичерпання" запасу рівної 95%. У нашому прикладі це означає, що резервний запас повинен становити приблизно 1,64 стандартного відхилення, або 33 виробу (1,64 х 20 = 32,8). Це зовсім не означає, начебто щомісяця ми повинні замовляти додаткових 33 вироби. Це означає тільки, що ми повинні замовляти місячний запас виробів, однак графік одержання їх необхідно спланувати таким чином, щоб у момент надходження замовленої партії виробів ми могли розраховувати на наявність у себе в запасі 33 виробів. В цьому випадку можна розраховувати на те, що дефіцит виробів буде відчуватися лише протягом 0,6 місяця в році (іншими словами, запас буде вичерпуватися лише в одному місяці з кожних 20).

Підхід, заснований на понятті "рівень обслуговування". Спробуємо виявити недоліки імовірнісного підходу до визначення резервного запасу. Нас цікавить не тільки ймовірність вичерпання запасу, але й скількох виробів нам буде бракувати.

Рівень обслуговування в нашому розгляді визначає необхідну кількість виробів, яку можна реально одержати з наявного запасу.

Якщо, наприклад, річна потреба в виробі становить 1000 штук, то 95%-вий рівень обслуговування означає, що 950 штук можна негайно одержати із запасу, а 50 штук не вистачить. (Ця модель незастосовна в тих випадках, коли всю річну потребу можна визначити лише невеликим числом споживачів, оскільки визначені для опису моделі нормальний розподіл припустимо тільки при досить великій кількості торгових місць.)

Запропонована концепція рівня обслуговування заснована на статистичній характеристиці, відомої як "Очікуване z

або E(z)

". E(z)

— це очікувана кількість виробів, яка буде не вистачати протягом кожного інтервалу часу виконання замовлення. У цьому випадку передбачається, що потреба має нормальний розподіл.

Модель із фіксованим обсягом і рівнем обслуговування

Модель із фіксованим обсягом замовлення безупинно відслідковує рівень запасу й розмішає нове замовлення, коли запас досягає деякого рівня R. Небезпека вичерпання запасу в цій моделі виникає тільки протягом часу виконання замовлення, тобто періоду між моментом розміщення замовлення й моментом одержання виробів по цьому замовленню. Замовлення розміщається в той момент, коли рівень запасу знижується до крапки повторного замовлення R.

Протягом часу виконання замовлення L можливі зміни потреб у певному діапазоні. Цей діапазон обчислюється або на основі аналізу даних, що відображають минулі потреби, або на основі деякої можливої оцінки (якщо дані за минулий період неможливо одержати).

Величина резервного запасу залежить, як вже вказувалося, від необхідного рівня обслуговування. Кількість виробів Q, які необхідно замовити, обчислюється звичайним способом (з огляду на потребу, витрати, пов'язані з дефіцитом, витрати на розміщення замовлення, витрати на зберігання й т.п.). Потім встановлюється крапка чергового замовлення, що враховує очікувану потребу протягом періоду виконання замовлення, плюс резервний запас, обумовлений необхідним рівнем обслуговування. Таким чином, найважливіше розходження між моделлю, у якій потреба відома, і такий, у якій потреба невідома, є у визначенні крапки чергового замовлення. Обсяг замовлення в обох випадках той самий. При цьому елемент невизначеності враховується в резервному запасі.

Крапка чергового замовлення обчислюється в такий спосіб:

R=dav

+zσL

,

(1.5)

де

R

— крапка чергового замовлення (в одиницях);

dav

— середня денна потреба;

L

— період виконання замовлення в днях (період між моментом розміщення замовлення й моментом одержання виробів по цьому замовленню);

Z

— число стандартних відхилень для заданого рівня обслуговування;

σL

— стандартне відхилення попиту протягом періоду виконання замовлення.

Член zσL

являє собою величину резервного запасу. Зверніть увагу: якщо резервний запас виражений позитивною величиною, то розміщення чергового замовлення повинне проводитися раніше. Інакше кажучи, R без резервного запасу - це просто середня потреба протягом періоду виконання замовлення. Якщо потреба протягом періоду виконання замовлення очікувалася, наприклад, на рівні 20 виробів, а обчислення величини резервного запасу дало значення 5, то чергове замовлення буде розмішений раніше (коли залишиться 25 виробів). Чим більше резервний запас, тим раніше розмішається чергове замовлення.

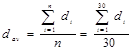

Обчислення dav

,

σL

і z

. Потреба у виробах протягом періоду виконання замовлення на поповнення запасу в дійсності являє собою оцінку, або прогноз того, що ми очікуємо. Вона може виражатися одним числом (якщо, наприклад, час виконання замовлення становить один місяць, що відповідає потребу можна обчислити як потребу за весь минулий рік, поділену на 12) або сумою очікуваних потреб протягом періоду виконання замовлення (наприклад, сумою денних потреб протягом 30-денного періоду виконання замовлення). Якщо розглядати ситуацію з підсумовуванням денних потреб, то в може бути прогнозованою потребою, що використає кожну з моделей прогнозування. Якщо, наприклад, для обчислення в використаний 30-денний період, то просте середнє можна обчислити в такий спосіб:

(1.6) (1.6)

де п

— кількість днів.

і

– період (день)

Стандартне відхилення денної потреби:

(1.7) (1.7)

Оскільки σd

ставиться до одного дня, у випадку, якщо час виконання замовлення охоплює кілька днів, можна скористатися статистичною передумовою про те, що стандартне відхилення ряду незалежних подій дорівнює кореню квадратному із суми дисперсій.

Таким чином, у загальному випадку  (1.8) (1.8)

У системі керування запасами з фіксованим періодом запас підраховується тільки в певні моменти часу, наприклад раз у тиждень або раз на місяць.

Підрахунок величини запасу й розміщення замовлень на періодичній основі бажані в ситуаціях, коли постачальники з певною періодичністю відвідують своїх споживачів і приймають у них замовлення на повну номенклатуру своєї продукції або коли покупці намагаються комбінувати (поєднувати) замовлення для економії транспортних витрат. Багато фірм надають перевагу модель керування запасами з фіксованим періодом часу, оскільки вона полегшує завдання планування й обліку запасів; наприклад, дистриб'ютор навідується до своїх споживачів раз у два тижні, і вони знають, що з тією же періодичністю необхідно проводити замовлення продукції, що поставляє дистриб'юторам.

Моделі з фіксованим періодом часу видають розміри замовлень, різні для різних циклів (залежно від норми споживання). Це вимагає більше високого рівня резервного запасу, чим у системі з фіксованим обсягом замовлення. Система з фіксованим обсягом замовлення припускає безперервний підрахунок наявного запасу, причому замовлення розміщається відразу ж по досягненні крапки чергового замовлення. На відміну від таких систем, у моделях з фіксованим періодом припускають, що запас підраховується тільки в так називані контрольні моменти часу. При цьому можливо, що винятково високе споживання зведе весь запас до нуля відразу ж після того, як замовлення буде виконаний, і ця ситуація може залишатися непоміченої аж до настання наступного контрольного моменту. У такому випадку можна залишитись без запасу виробів до надходження чергової партії замовлених виробів (тобто протягом практично всього контрольного періоду Т

, плюс час виконання замовлення L

). Таким чином, резервний запас повинен захищати нас від дефіциту виробів не тільки протягом контрольного періоду, але й протягом часу виконання замовлення - з моменту розміщення замовлення до моменту одержання виробів по цьому замовленню.

Модель з фіксованим періодом і рівнем обслуовування

В системі з фіксованим періодом чергові замовлення розміщаються в контрольні моменти через час Т

, а резервний запас, якому необхідно мати, дорівнює 2σт

+ L

Кількість виробів, які необхідно замовити q, дорівнює:

Розмір замовлення =

= Середня потреба протягом циклу +

+ Резервний запас - Поточний запас (плюс замовлена кількість, якщо замовлення вже розміщене),

або

q = dav

(Т+L) +zσТ+L

- I

(1.10)

де q

— розмір чергового замовлення;

Т

— число днів між контрольними моментами;

L

— час виконання замовлення в днях (з моменту розміщення замовлення до моменту одержання виробів по цьому замовленню);

dav

— прогнозована середня денна потреба;

z

— число стандартних відхилень для заданого рівня обслуговування;

σТ+L

— стандартне відхилення потреби протягом контрольного періоду й періоду виконання замовлення;

I

- поточний рівень запасу (включає вже наявні вироби).

Примітка. Потреба, період виконання замовлення, контрольний період і т.д. можна виражати будь-якими одиницями часу (наприклад, дні, тижні або роки) - головне, щоб у рівнянні використалися ті самі одиниці виміру для всіх величин.

У цій моделі потребу dav

можна, при бажанні, прогнозувати й переглядати для кожного контрольного періоду (можна використати і її середньорічне значення).

Величину z

можна одержати з табл. 1.2 по E(z)

, що визначається по формулі:

(1.11) (1.11)

де Е(z)

— очікувана величина дефіциту виробів, наведена в табл. 1.2 при σ

= 1;

Р

— необхідний рівень обслуговування, виражений часток одиниці (наприклад, 0.95);

dav

— потреба протягом контрольного періоду, де dav

— середня денна потреба, а T

— кількість днів;

σT+L

— стандартне відхилення потреби протягом контрольного періоду й періоду виконання замовлення.

Спеціальні моделі

Розглянуті модель із фіксованим обсягом замовлення й модель із фіксованим періодом часу мають дві загальні характеристики - Вартість виробів залишається постійною при будь-якому обсязі замовлення; процес чергового розміщення замовлення передбачуваний.

Існують ще дві моделі. Перша ілюструє зміну величини замовлення у випадку, коли ціна одиниці виробу міняється залежно від обсягу замовлення, друга, названа одноперіодною моделлю, або іноді статичною моделлю, являє собою завдання, у якій визначення розміру замовлення при кожній закупівлі вимагає пошуку компромісного варіанта.

На підставі всього викладеного вище можна зробити висновок по першому розділі дипломної роботи. Ми познайомилися із двома основними типами попиту:

- незалежний попит, що означає зовнішню потребу в кінцевій продукції фірми;

- залежний попит, що означає - звичайно в рамках фірми - потребу в комплектуючих, обумовлених попитом на кінцеву продукцію, частиною якої вони є.

На більшості підприємств можна зустріти попит обох типів. У виробничій сфері, наприклад, незалежний попит характерний для кінцевої продукції, сервісу й запчастин, а також виробничих поставок; залежний попит характерний для тих виробів і матеріалів, які необхідні для виробництва кінцевої продукції. В торгівлі й роздрібній торгівлі споживчими товарами попит в основному незалежний - кожний виріб є кінцевим продуктом, оскільки ні оптовий, ні роздрібний торговець не займаються ні зборкою, ні виробництвом.

Незалежний попит ґрунтується на статистиці. Стосовно до моделей з фіксованим обсягом і з фіксованим періодом був продемонстрований вплив рівня обслуговування на величину резервного запасу й вибір крапки чергового замовлення. Також представлені дві моделі спеціального призначення: зі змінною ціною й для одного періоду.

Скорочення товарно-матеріальних запасів вимагає гарного знання виробничої системи. Це завдання не зводиться лише до вибору "з полки" тієї або іншої моделі керування запасами й підстановки в неї відповідних чисел. По-перше, обрана модель може виявитися невідповідною. По-друге, у підставлених числах, що, можуть бути помилки або самі ці числа базуються на неправильних допущеннях. Дуже важливо розуміти, що це також не питання вибору того або іншого компромісного рішення. Так само, визначення обсягів замовлення часто називають завданням вибору компромісного рішення (тобто досягнення прийнятного компромісу між витратами на зберігання й витратами на пуско-наладочні роботи), хоча компанії на практиці прагнуть скоротити й ті, і інші витрати.

Незаперечним фактом є те, що фірми вкладають дуже більші кошти в створення й підтримку запасів; витрати на підтримку цих запасів становлять від 25 до 35% їхньої річної Ритмості. Таким чином, головна мета більшості фірм у наші дні - скорочення запасів.

Як правило, правильно проведене скорочення запасів дозволяє скоротити витрати, підвищити якість і ефективність виробництва, а отже, і збільшити прибуток.

ТОВ “Ритм” являє собою єдиний господарський комплекс, основою якого є мережа магазинів роздрібної торгівлі промисловими товарами. Головна мета існування компанії (її місія) - це надання торговельних послуг населенню міста. Для її досягнення компанія здійснює ряд функцій, головні з яких:

- пошук партнерів-виробників продукції;

- організація закупівельної діяльності;

- відбір, сортування, зберігання, маркування товарів.

За старих часів частина магазинів була вузько спеціалізованою: "Тканини", "Трикотаж", "Парфумерія", "Радіо". В умовах товарного дефіциту спостерігалася тенденція універсалізації. На сьогоднішній момент недостачі товарів різного профілю не спостерігається, а тому при наявності приблизно однакових асортиментів товарів за подібною ціною більш успішною є така маркетингова стратегія, що забезпечує вузьку спеціалізацію й насиченість однорідними товарами магазинів різних напрямків.

У цей час спостерігається тенденція до універсалізації магазинів. Магазини компанії розташовані як у самих престижних районах міста, так і на окраїнах. Більша частина магазинів - у престижній частині міста. При різноманітному товарному асортименті магазини, що входять у ТОВ "Ритм" не є монополістами в наданні торговельних послуг, так і в компанії є широке коло конкурентів: оптові бази з фірмовими магазинами, дрібнооптові фірми - перекупники, товарні біржі, універмаги, нові магазини невеликих комерційних фірм, вільна вулична торгівля й промислові підприємства. Кожний з конкурентів має як достоїнства, так і недоліки. Для покупця наявність конкурентів у цій сфері це сприятливий фактор. А ТОВ "Ритм" у цьому випадку будує свою стратегію для того, щоб захистити й утримати свої конкурентні переваги. А саме: це пошук нових видів тканин і нові способи задоволення потреб покупців, тобто розширення сфери послуг. Що у свою чергу, нехай побічно, але впливає на структурну перебудову виробництва.

ТОВ "Ритм" сегментує ринок по районах міста. Але це склалося скоріше історично за місцем розташування магазинів. Звичайно, магазини, які розташовані в центрі, залучають більше число клієнтів і, мабуть, покупця з більше високими доходами, що збільшує товарообіг компанії. Але, обслуговуючи окраїни й покупця з більше низькими доходами, компанія якоюсь мірою згладжує соціальні проблеми суспільства. У цілому ТОВ "Ритм" здійснює множинну сегментацію: покупець різного віку - від дітей до пенсіонерів, різного рівня доходів, включаючи малозабезпечених, чоловіків і жінок; професорів і домогосподарок. При цьому компанія зберігає широку асортиментну групу товарів і послуг, по можливості диференціює ринок. Досягається це за рахунок спеціальної маркетингової стратегії, у першу чергу в області політики цін. Хоча торгівля не має пріоритету в області цін, проте вона впливає на них.

ТОВ "Ритм" навіть у конъюнктурно вигідні часи не піднімала торговельну націнку вище 20-25%% і Вартість послуг нижче ринкових на 5-7%. А такий цільовий ринок як послуги для школярів знижує торговельну націнку в межах 10-15%. Крім цільового фактору, маркетингова стратегія будується з урахуванням залучення додаткових покупців за рахунок розширення послуг (виїзна торгівля, обмін бракованої продукції), поліпшення сервісного обслуговування (упакування, реклама, культура торгівлі..) і поліпшення інтер'єра, дизайну магазинів.

Для успішної діяльності ТОВ "Ритм" має гарні виробничі можливості, маючи досить торговельних і виробничих площ, висококваліфікований персонал зі здоровим соціально-психологічним кліматом. Компанії вдається зберегти основних постачальників товарів і сировини на основі прямих договорів з підприємствами-виробниками, хоча багато партнерів із ближнього зарубіжжя, по незалежним від компанії причинам, надовго, якщо не назавжди, загублені для Запоріжжя.

Як бачимо, економічні умови ускладнені, компанія постійно функціонує в умовах високої невизначеності і її підприємницька діяльність пов'язана з високою ступінню ризику. Способи попередження ризиків пов'язані з маркетинговою, фінансовою стратегією і юридичними кроками.

ТОВ “Ритм” складається з магазинів різного профілю, розмірів і місця розташування. Серед 38 магазинів: 50% - великих, 29,5% - середніх, 20,5% - дрібних підприємств.

Для досягнення головної мети ТОВ “Ритм” здійснює наступні функції:

- активно шукає партнерів-виробників продукції з метою укладення договорів поставки товарів;

- організує комерційну й закупівельну діяльність із метою підтримки товарних запасів на необхідному рівні;

- проводить відбір товарів, їхнє сортування при складанні необхідних асортиментів;

- надає споживачам інформацію про реалізовані товари;

- проводить різні операції по зберіганню, маркуванню товарів, установленню цін;

- здійснює оплату товарів, прийнятих від постачальників;

- задовольняє потреби населення в торговельних послугах шляхом здійснення роздрібної торгівлі непродовольчими товарами.

Структура підприємства ТОВ “ “Ритм”:.

- Апарат управління

o Дирекція

- генеральний директор

- заступник генерального директора

- головний бухгалтер

- заступник директора з комерційних питань

- заступник директора з економічних питань

- заступник директора з правових питань

- заступник директора з підбору персоналу

o Відділи

- юридичний відділ

- фінансовий відділ

- відділ організації торгівлі і маркетингу

- комерційний відділ

- центральна бухгалтерія

- бухгалтерія

- відділ обліку товарів в роздріб

- відділ праці і зарплати

- відділ цін

- відділ цінних паперів і канцелярії

- матеріальний відділ

- відділ кадрів

- контрольно-ревізійний відділ

- інженерна служба

- служба безпеки

- Магазини

- Складське господарство

- Соціально-культурний побут

- База відпочинку “Блакитна затока”

- База відпочинку “Кирилівка”

- Будівельна дільниця

- Автотранспорт

Основні фонди підприємства забезпечують належні матеріальні умови для здійснення господарської діяльності торгового підприємства, збереження необхідного обсягу товарних запасів, проведення транспортних, вантажно-розвантажних і інших підготовчих операцій, які пов'язані з отриманням і реалізацією товарів, наданням послуг, підвищенням продуктивності праці і ефективністю управління всім підприємством.

До групи показників оцінки основних фондів торгівлі, які характеризують ефективність їх використання, відносяться:

1) фондовіддача показує розмір реалізації продукції, який приходиться на 1 грн. основних фондів.

Фв = Sрп(тп) / Sоф

Фв = 14180904,8 / 4383426 = 3,24

Фв - фондовіддача

Sрп (тп) - Вартість реалізованої продукції за певний періоду, грн

Sоф - середньорічна Вартість основних фондів, грн

2) фондомісткість показує розмір Ритмості основних фондів, який забезпечує реалізацію продукції за певний період.

Фм = Sоф / Sрп(тп)

Фм = 4383426 / 14180904,8 = 0,31

Фм – фондомісткість

3) фондорентабельність показує скільки прибутку приходиться на 1 грн. основних фондів.

Фр = Пр / Sоф = 2651135,7 / 4383426 = 0,6

Фр - фондорентабельність

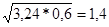

Узагальнена оцінка основних фондів дається на основі комплексного інтегрального показника фондовіддачі. Інтегральний показник розраховується за формулою:

Іфв =

Іфв =

Іфв – інтегральний показник фондовіддачі

Цей показник відображає умовний середній рівень узагальненого економічного ефекту у виді товарообігу і прибутку, які приходяться на кожну грн. коштів, вкладених в основні фонди.

Обігові кошти - це матеріальні цінності з терміном служби менше 1 року.

У відповідності з діючою класифікацією включають наступні елементи:

1) оборотні фонди:

- сировина;

- основні матеріали;

- комплектуючі вироби;

2) допоміжні:

- тара і тарні матеріали;

- паливо і енергія на технологічні потреби;

- запасні частини для ремонту;

- інструмент, виробничо-господарський інвентар;

4) незавершене виробництво і напівфабрикати власного виробництва;

5) витрати майбутніх періодів:

- виробничі;

- наукові.

Основними джерелами формування і поповнення обігових коштів є:

- власні обігові кошти;

- кредити банків;

- бюджетні кошти;

- прибуток підприємства

Для оцінки ефективності використання обігових коштів на підприємстві використовують ряд показників:

1) Коефіцієнт оборотності фондів

(Коб.ф)= Sрп / Sоб.ф.

(Коб.ф)= 14180,9 / 3283,2 = 4,32

К об.ф – коефіцієнт оборотності фондів

Sрп - вартість реалізованої продукції за певний період, тис.грн..

Sоб.ф. - вартість обігових нормованих фондів за цей же період, ти.грн.

Цей показник показує величину реалізованої продукції, яка приходиться на 1 грн вартості обігових коштів.

2) Тривалість одного обороту

(Тоб) = Тпер / Коб.ф.

(Тоб) = 365 / 4.32 = 84,49 дн.

Тпер – кількість днів в періоді, днів

Тоб – тривалість обороту, днів

Показує тривалість одного обороту.

Підвищення продуктивності праці здійснюється за рахунок удосконалювання знарядь праці, технології і впровадження нової техніки і прогресивної технології, а також за рахунок відповідної підготовки кадрів для праці на цій новій техніці, підвищення кваліфікації працівників. Тобто на підприємстві проводяться два види роботи з кадрами:

- підготовка кваліфікованих кадрів у відповідності з рівнем розвитку техніки і технології виробництва;

- підвищення кваліфікації.

Перше направлення має своєю метою навчити робітників використовувати надані їм засоби.

Друге направлення має своєю метою підвищення професійних знань і навичок з ціллю виконання більш складних робіт і підвищення продуктивності праці.

У ТОВ “Ритм” при кількості робітників магазинів у еквіваленті повної зайнятості 642 і при торговій площі 1388,25 м2

фактичний товарообіг складає 1098414, 9 грн. За місяць, 14180904,8 грн за рік

Фонд оплати праці складає 311370 грн., при цьому середня заробітна платня складає 485 грн.

Продуктивність праці на 1 робоче місце розраховується за формулою:

ПТч = То / (Ч*Д*С) = 14180904,8 / (642*365*8) = 7,56 грн/год.

де ПТч – продуктивність праці, грн./год.

Т – товарообіг, грн.

Ч – чисельність робітників, чол.

Д – кількість відпрацьованих днів, днів.

С – тривалість робочого дня, год.

Прибуток у відповідності з усіма законодавчими і нормативними актами України є обов'язковим фінансовим результатом господарської діяльності будь-якого підприємства. У теперішній час прибуток підприємства виконує наступну основну роль - є основним джерелом поповнення особистих оборотних коштів; основним джерелом розвитку підприємства; джерелом мотивації праці; основним джерелом прибуткової частини бюджету; джерелом розвитку регіонів (області, міста).

Забезпеченість безперервності процесу реалізації товарів і обслуговування покупців потребує створення на торговельному підприємстві певного обсягу товарних запасів.

Товарний запас являє собою масу товарів, які призначені для наступного продажу, які знаходяться у сфері обігу, у процесі переміщення від підприємства до споживачів.

Необхідність утворення товарних запасів обумовлюється такими причинами:

- невідповідністю ритму споживання (реалізації) і виробництва товарів;

- сезонністю виробництва і споживання окремих видів товарів;

- нерівномірність розміщення виробництва і районів споживання товарів;

- необхідність перетворення виробничого асортименту у торговий;

- необхідність утворення страхових резервів для згладжування коливань у попиті і пропозиції товарів, обумовлених різними факторами.

Для характеристики стану процесів утворення і розробки стратегії управління товарними запасами торгівельних підприємств їх класифікують за наступними ознаками:

- запаси поточного зберігання;

- сезонного зберігання;

- цільового призначення.

Товарні запаси поточного зберігання (приблизно 80-85 % усієї суми запасів) і призначені для забезпечення безперервного продажу товарів. їх розмір обумовлений обсягом реалізації товарів і інтервалом поставки.

Товарні запаси сезонного зберігання необхідні для формування торгової пропозиції у періоди сезонних змін попиту і пропозиції товарів (ялинкові прикраси, гумове взуття).

Товарні запаси цільового призначення створюються за розпорядженнями органів влади для виконання певних цілей, які не пов'язані з поточною діяльністю підприємства.

Для обліку, аналізу і планування товарних запасів використовуються різні показники змін: абсолютні (у натуральних і Вартісних одиницях) і відносні (у днях, в % до товарообігу, в разах).

Показники натурального виміру товарних запасів використовуються для планування товарних ресурсів, отримання товарів, організації роботи складської мережі, для розрахунку потреб матеріально-технічної бази підприємства, для оперативного обліку залишків товарів.

Вартісні одиниці змін дозволяють оцінити рівень забезпеченості запасами в цілому по підприємству. Вони використовуються в обліку, звітності, в аналізі і плануванні товарних запасів, а також у інших показниках діяльності.

Відносні показники використовуються для оцінки забезпеченості товарообігу товарними запасами, аналізу періоду і швидкості обігу товарних запасів.

Асортимент товарів - сукупність їх видів, різновидів і сортів, об'єднаних за певними ознаками. Основними групувальними ознаками товарів є виробничі, сировинні і споживчі.

Формування асортименту товарів у магазині має свою специфіку. При цьому необхідно враховувати вплив багатьох факторів.

На побудову асортименту товарів у роздрібних торгових підприємствах оказує вплив наступні фактори: тип і розмір магазину і його технічне оснащення; умови товаропостачання роздрібної торгової мережі (у першу чергу наявність стабільних джерел); чисельність населення, яка обслуговується; транспортні умови, наявність мережі магазинів-конкурентів і т.п.

Відомо, що однією із важливих ознак, визначаючих тип магазину, є його асортиментний профіль. Тому перше, що треба враховувати при формуванні асортименту товарів - тип роздрібного торгового підприємства.

Для того, щоб забезпечити постійну наявність у продажу певних товарів, необхідно, щоб магазин забезпечувався із стабільних джерел і бажано у централізованому порядку.

На формування асортименту товарів у роздрібних торгових підприємствах сильний вплив оказують соціальний склад населення, яке обслуговують, і характер його трудової діяльності, рівень розвитку культури, соціальне забезпечення і рівень доходів населення.

Дуже істотним фактором є рівень цін на товари. Крім цього треба враховувати віковий, професійний і національний склад населення, його традиції і звички, а також кількість і структуру сімей, які обслуговуються.

При формуванні асортименту товарів не можна не враховувати наявність мережі магазинів-конкурентів, представленого у них асортименту товарів, рівня цін на товари, методів продажу, запропонованих послуг і т.п.

Реалізації у магазинах повинні підлягати товари належної якості.

Треба враховувати, що асортимент товарів постійно оновлюється. На роздрібних підприємствах постійно повинна проводитися робота по формуванню попиту шляхом активного включення нових товарів у запропонований асортимент. Крім того, у період сезонної торгівлі роздрібні торгові підприємства повинні розширювати асортимент відповідних товарів, що саме і робить ТОВ “Ритм”.

Серед непродовольчих товарів виділяють наступні товарні групи: взуття, панчішно-шкарпеткові вироби, галантерейні товари, парфюмерно-косметичні товари, канцелярські товари, іграшки, господарські товари, електроні товари, посуд, побутова техніка.

Таким чином побудова асортименту товарів у магазинах, торгуючих непродовольчими товарами, виходить з розподілу усієї номенклатури товарів на комплекси, мікро-комплекси і найменування.

Основою комерційної діяльності у торгівлі є закупівельна робота. Її основною задачею є вигідне придбання товарів з метою задоволення споживчого попиту. Робота по закупівлі товарів включає комплекс взаємозв'язаних комерційних операцій, до числа яких відносяться:

- вивчення і прогнозування споживчого попиту з метою обґрунтування комерційних рішень по закупівлі товарів;

- визначення потреби у товарах;

- виявлення і вивчення джерел закупівлі, вибір постачальників і каналів просування товарів;

- встановлення господарських зв'язків з постачальниками;

- контроль виконання договорів і ходу поставки товарів. Вивчення і прогнозування споживчого попиту необхідно для обґрунтування комерційних рішень по закупівлям товарів.

Попит населення на товари формується під впливом багатьох економічних, соціальних, демографічних, природно-кліматичних і інших факторів. Тому тільки за допомогою методів маркетингу комерційні робітники можуть отримати необхідну інформацію про товари, про ціни, які споживачі готові заплатити, про місткість ринку у окремих регіонах.

ТОВ “Ритм” використовує наступні методи вивчення і прогнозування попиту: оперативний облік продажу товарів і руху товарних запасів за певний період.

Для розрахунку потреби у товарах використовуються різні методи. У кожному конкретному випадку вибір методики диктується умовами, у яких працює торгове підприємство, умовами прогнозу, інформаційним забезпеченням і іншими факторами.

Одним із важливих елементів закупівельної роботи є виявлення і вивчення джерел закупівлі, вибір постачальників і каналів просування товарів..

З цією метою комерційні робітники постійно аналізують рекламні оголошення у ЗМІ, слідкувати за іншою інформацією про виробництво і вироблення товарів. Вони повинні відвідують виробничі підприємства, які виробляють товари, ознайомлюються з їх виробничими можливостями, асортиментом і якістю товарів, які випускаються.

Господарські зв'язки з постачальниками товарів включають економічні, організаційні, комерційні, адміністративно-правові, фінансові і інші відносини, які складаються між покупцями і постачальниками товарів у процесі поставок товарів.

Таким чином можна зробити висновки по другому розділу дипломної роботи. Для успішної діяльності ТОВ “ “Ритм”” володіє хорошими виробничими можливостями, маючи достатньо торгових і виробничих площ, висококваліфікований персонал зі здоровим соціально-психологічним кліматом. Компанії вдається зберегти основних постачальників товарів і сировини на основі прямих договорів з підприємствами-виробниками, хоча багато партнерів з ближнього зарубіжжя, по незалежним від компанії причинам, надовго, якщо не назавжди, втрачені для Запоріжжя.

Як видно, економічні умови ускладнені, компанія постійно функціонує в умовах високої невизначеності і її підприємницька діяльність пов'язана з високою ступінню ризику. Способи попередження ризиків пов'язані з маркетинговою, фінансовою стратегією і юридичними шагами.

У минулому 2009 році у ТОВ "Ритм" стали простежуватися тенденції збільшення росту товарообігу. Так ріст товарообігу по діючій мережі у 1 кварталі склав 150 %, в 2 - 152%, у 3 кварталі - 145 %, у 4 кварталі - 125% по відношенню до тих же показників 2008, року.

Ріст товарообігу здійснюється за рахунок розширення товарного асортименту традиційних для ТОВ "Ритм" товарних груп: тканини, товари для шиття, побутову техніку, посуд та ін.

Для фінансового забезпечення нормальної діяльності ТОВ "Ритм" використовує кредити, власний прибуток, притягнуті кошти партнерів. Для покращення фінансового стану передбачається зменшити витрати за рахунок відмови від оренди чужих приміщень і збільшити доходи зі рахунок здачі в оренду власних площ, розширення сфери наданих послуг (складування, транспортування, ремонт і збільшення товарообігу).

Звідси видно, що метою діяльності підприємства є використання комбінації "ринок-товар", орієнтація на географічні ринки, можливість інвестицій, технічні розробки. Цілями також є рентабельність, частка участі у ринку, технологія.

Визначення реальних величин витрат на розміщення замовлення, витрат на пуско-наладочні роботи, транспортних витрат і витрат, пов'язаних з дефіцитом виробів на складі, - досить важке, а іноді й неможливе завдання. Іноді навіть вихідні передумови бувають нереальними. Наприклад, на мал. 3.1 рівняються витрати на розміщення замовлень, які, по припущенню, підкоряються лінійному закону, з реальним випадком, коли додавання кожного нового замовлення приводить до стрибкоподібного росту витрат, а не до лінійного.

Малюнок 3.1 Порівняння витрат на розміщення замовлень від кількості розташовуваних замовлень: передбачувана лінійна й реальна залежності

Для всіх систем керування товарно-матеріальними запасами характерна наявність двох серйозних проблем - здійснення належного контролю над кожним елементом запасу й гарантування точного супроводу й відстеження стану наявних запасів. для вирішення цих проблем необхідно використовувати на підприємстві одну з цих систем: система з необов'язковим поповненням, однобункерна система й двобункерна система, ABC-аналіз (метод аналізу запасів, заснований на значимості елементів) і циклічний переоблік.

1. Система з необов'язковим поповненням передбачає примусове визначення рівня запасу з фіксованою частотою (наприклад, щотижня) і розміщення замовлення на поставку для поповнення запасу, якщо цей рівень упав нижче певної величини. Максимальний рівень запасу, що позначимо М

, можна обчислити, ґрунтуючись на потребі, витратах на розміщення замовлення й втратах, пов'язаних з відсутністю виробів у запасі. Оскільки розміщення замовлення пов'язане з певними витратами часу й грошей, можна встановити деякий обсяг замовлення Q

, що забезпечує мінімальні витрати на створення запасу. Щораз, коли перевіряється рівень запасу I

, його величина віднімається з максимального рівня М.

Якщо отримана різниця q буде дорівнює або більше Q

, замовляємо обсяг q

. У противному випадку нічого не вживаємо до наступної перевірки. Говорячи формально, q = М - І

. Якщо q >

Q

, замовити q

. У противному випадку не замовляти нічого.

2. У випадку двобункерної системи повний (піковий) запас розміщається у двох бункерах і матеріал спочатку споживається із другого, а перший бункер містить така кількість матеріалу, що гарантує своєчасне поповнення запасу. В ідеалі, перший бункер повинен містити кількість матеріалу, рівне обчисленої заздалегідь крапці чергового замовлення R

. Як тільки запас у другому бункері закінчиться, оформляється нове замовлення. На практиці ці бункери можуть розміщатися поруч або навіть може бути лише один бункер, розділений перегородкою на дві частини. Суть двобункерної системи складається в такому поділі запасу, при якому одна його частина виконує роль резерву, що витрачається тільки протягом періоду виконання чергового замовлення.

3. У випадку однобункерної системи запас поповнюється періодично (наприклад, щотижня) незалежно від рівня, до якого він знизився. При цьому запас поповнюється до заздалегідь установленого максимального рівня, тобто до заповнення бункера. У цьому відмінність такої системи від системи з необов'язковим поповненням, чергове замовлення в якій розміщається лише тоді, коли рівень запасу знижується до певного мінімального значення.

Підтримка запасу на необхідному рівні (контроль рівня, виконання розрахунків, розміщення чергових замовлень, одержання замовлених матеріалів і т.д.) вимагає певних витрат праці персоналу й грошових витрат. Ці ресурси завжди обмежені, тому з'являється природне бажання використати наявні ресурси для керування запасами оптимальним образом. Іншими словами, зосередитися на найбільш важливих елементах матеріального запасу.

В XIX сторіччі Вільфредо Парето (Villefredo Pareto) у своєму дослідженні розподілу матеріальних багатств виявив, що 20% людей контролюють 80% всіх матеріальних багатств. Закономірність, відповідно до якої менша частина суспільства має найбільший вплив, у той час як більшість задовольняється лише мінімальною роллю, Парето поширив на безліч інших ситуацій. Згодом цей підхід одержав назву принципу Парето.

Цей принцип дотримується всюди в нашому повсякденному житті (більшість наших рішень не можна назвати значними, однак деякі з них визначають наше майбутнє) і тим більше він дотримується в системах керування запасами, де буквально кілька позицій номенклатури товарів відіграють визначальну роль при розрахунку суми необхідних коштів для створення запасів.

Будь-яка система керування запасами повинна вказувати, у який момент Ритмо розміщати замовлення на той або інший матеріал і скільки його Ритмо замовляти. У більшості випадків керування запасами номенклатура матеріалів настільки широкий, що моделювання й ретельний аналіз кожної позиції номенклатури просто не реальні. Щоб спростити цю проблему, проводиться ABC-аналіз всієї номенклатури матеріалів, у результаті якого передбачається розподіл елементів запасу на три групи: високий грошовий обсяг (А), помірний грошовий обсяг (В) і низький грошовий обсяг (З). Грошовий обсяг є мірою значимості: відносно дешевий виріб, але маючі високий грошовий обсяг, може виявитися більше важливим, чим невелика кількість дорогих виробів (низький грошовий обсяг),

ABC-аналіз.

Якщо річна потреба в запасах товарів указується відповідно до грошового обсягу, то виявляється, що невелика кількість найменувань становить вагомий грошовий обсяг, а велика кількість найменувань має незначний грошовий обсяг. Цей взаємозв'язок ілюструє табл. 3.1.

Таблиця 3.1 - Значимість річних запасів

| Код товару

|

Назва товарів |

Річна потреба в грошовому вираженні |

Відсоток від загальної Ритмості |

| 1 |

Електротовари |

29543 |

23 |

| 2 |

Посуд |

23121 |

18 |

| 3 |

Канц.товари |

28901 |

22,5 |

| 4 |

Галантерея |

12203 |

9,5 |

| 5 |

Госп.товари |

11561 |

9 |

| 6 |

Текстиль |

7065 |

5,5 |

| 7 |

Меблі |

6422 |

5 |

| 8 |

Світлове обладнання |

5138 |

4 |

| 9 |

Трикотаж |

4496 |

3,5 |

| Разом |

128450 |

100% |

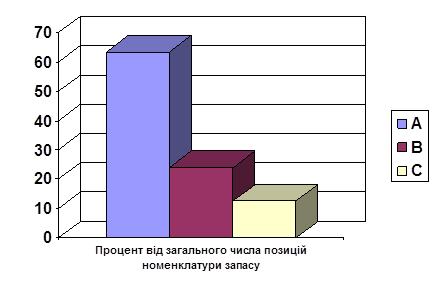

У процесі ABC-аналізу весь перелік товарів підрозділяється на три групи, що відрізняються своєю Вартістю: товари групи А становлять приблизно 15% "верхніх" позицій запасу, групи В - наступні 35% і З - останні 50%. З аналізу даних, наведених у табл. 3.1 магазину №75 “Віраж”, бачимо, що, з Вартісної точки зору, весь перелік товарів, можна розділити на групи таким чином, що А буде включати 12,5%, В - 24%, а С – 63,5%. Ці величини визначають границі груп А, В и С. Результат такого групування представлений у табл. 3.2, а його графічна інтерпретація - на мал. 3.2.

Таблиця 1.6 - Групування товарів при АВС-аналізі запасу

| Група |

Коди товарів |

Річна потреба в грошовому вираженні |

Відсоток від загальної Ритмості |

| А |

1,2,3 |

81565 |

63,5 |

| В |

4,5,6 |

30829 |

24 |

| С |

7,8,9 |

16056 |

12,5 |

| Разом |

128450 |

100% |

Дійсне положення границь між групами залежить від конкретних запасів, які ми аналізуємо, і трудових ресурсів, якими ми розташовуємо. (Маючи у своєму розпорядженні більші ресурси, фірма може розширити групи А або В.)

| Процент в

ід загальної Ритмості

|

|

Рис. 3.2 - Залежність внеску кожної групи в загальну Вартість запасу товарів від частки відповідної групи в загальній номенклатурі

(за результатами АВС - аналізу)

Ціль класифікації товарів (позицій запасу) по групах складається у встановленні відповідного ступеня контролю над кожним виробом. Можна, наприклад, на періодичній основі встановити більше чіткий контроль над елементами групи А, замовляючи їх щотижня, позиції групи В можна замовляти раз у два тижні, а для С - раз на місяць або навіть у два місяці. Зверніть увагу, що ціна одиниці товару не пов'язана із цією класифікацією. Елемент групи А може мати високий грошовий обсяг за рахунок сполучення або низкою ціни й великої потреби, або високої ціни й малої потреби. Аналогічно, вироби С можуть мати низький грошовий обсяг через невисоку потребу в цих виробах або низкою вартості.

Іноді той або інший виріб може виявитися критичним для системи, якщо його відсутність приводить до відчутних втрат. У такому випадку, незалежно від приналежності цього виробу до тієї або іншої групи, доводиться підтримувати достатній його запас і, у міру можливості, запобігати повному вичерпанню цього запасу. Одним зі способів забезпечення більше твердого контролю за підтримкою запасу таких виробів, є включення їх у категорію А або В - навіть у випадку, якщо їхній грошовий обсяг не виправдує такого включення.

Дані про стан запасів часто відрізняються від реальної, фізичної кількості відповідних виробів. Тому виникає питання про організації точного обліку запасів. ТОВ “ “Ритм” усвідомлює важливість точності обліку запасів і вживають чималі зусилля, спрямовані на її підвищення. При цьому необхідно вирішувати питання про припустиму помилку в обліку. Якщо, наприклад, система обліку запасів вказує на наявність 683-х виробів X, хоча фактично їх 652, чи можна говорити про допустимість такої помилки? А чи краще, якщо, наприклад, фактична кількість виробів - 750, тобто на 67 штук більше кількості, що вказує системою обліку запасів?

У кожній виробничій системі повинне забезпечуватися відповідність (у певному діапазоні) між даними системи обліку запасів і фактичним станом запасів. Існує безліч причин неузгодженості цих показників. Наприклад, доступність складських приміщень дозволяє вільно вилучати відтіля виробу як на законних підставах, так і незаконним шляхом. Навіть законне вилучення виробів не завжди фіксується належним чином, якщо, наприклад, воно виконується в поспіху. Іноді вироби просто поміщають не туди, куди треба, і ці помилки зауважують лише через місяці. Вироби часто зберігаються в декількох місцях, але відповідні записи можуть бути загублені або неправильно зазначене місце зберігання. Іноді замовлення на поповнення запасу реєструються як виконані, хоча насправді відповідні вироби так і не були отримані замовником. Буває й так, що група виробів реєструється як вилучена із запасу, однак замовлення споживача анулюються й вироби повертаються на склад, а запис про їхнє вилучення не виправляється. Для того щоб виробнича система працювала чітко й ефективно, не спотикаючись періодично об дефіцит або надлишок виробів у запасі, записі в системі обліку запасів повинні бути точними.

Як домогтися, щоб ці записи були точними й своєчасними? Найважливіше правило - тримати склад на замку. Якщо доступ на склад мають тільки складські працівники, і одним з головних показників якості їхньої роботи (коли мова йде про оцінку їхньої праці й матеріальній винагороді) є точність ведення записів, у них з'являється досить сильна мотивація до неухильного виконання цих вимог.

Другий спосіб - роз'яснити важливість точного ведення записів кожному співробітникові й сподіватися на те, що вони зроблять усе від них залежне, щоб ця вимога виконувалася.

Ще одним способом забезпечення точності обліку запасів є частий підрахунок фактичного запасу й порівняння отриманого результату з даними системи обліку запасів. Широко використовуваний для цього метод є циклічний переоблік.

Циклічний переоблік

— це метод фізичного перерахування запасів, при якому підрахунок запасів виконується часто й періодично, а не один-два разу в рік, як звичайно. Головне для забезпечення ефективності циклічного переобліку, а отже, і точності ведення записів складається в тому, щоб прийняти правильне рішення, які саме елементи Ритмо підраховувати, коли й хто це повинен робити.

Цей метод також додатково можна застосовувати в наступних випадках.

1. Коли запаси знижуються до низького або нульового рівня. (Легше підрахувати невелика кількість елементів.)

2. Коли виникають розбіжності між даними документованого обліку й фізичним обліком, а також у випадку появи невиконаних замовлень.

3. Після виконання певних дій по істотній зміні запасів.

4. Щоб сигналізувати про необхідність чергового переобліку, ґрунтуючись на значимості елемента (як в ABC-аналізі).

Самий зручний час для переобліку запасу, коли на складі або в магазині спостерігається відносний затишок, коли виробничий процес або взагалі припиняється, або, принаймні, знижується його інтенсивність. Якщо це неможливо, потрібно більш чітка система реєстрації й поділу елементів запасу, щоб запас можна було підраховувати по ходу виробничого процесу й видачі виробів зі складу.

Питання про припустиму розбіжність між фізичним і документально фіксуємим запасом обговорюється вже давно. У той час як деякі фірми прагнуть домогтися 100%-ний точності, інші припускаються помилки близько 1, 2 або 3%. Рівень точності, що рекомендує Американським суспільством контролю виробництва й товарно-матеріальних запасів, становить ±0,2% для елементів запасу А, ±1% - для елементів запасу В и 5% - для елементів запасу С. Незалежно від того, на яких показниках точності зупиниться вибір, важливо пам'ятати, що цю неточність завжди можна компенсувати резервним запасом. Точність скоріше важлива для забезпечення рівномірного ходу виробничого процесу, що дозволяє вчасно виконувати замовлення споживачів і не допускати збоїв, викликаних відсутністю необхідних товарів.

Щоб продемонструвати процес керування запасами розглянемо його на прикладі магазина №75 “Віраж”.

Керування запасами в магазині на основі одиниці обліку запасів. Найпоширенішою характеристикою, використовуваної для ідентифікації елементів запасу є одиниця обліку запасів (ООЗ). ООЗ ідентифікує кожний елемент запасу, його виробника й Вартість. Кількість ООЗ стає значним навіть у відносно невеликих магазинах або відділах. Якщо, наприклад, рушник поставляються трьома виробниками й бувають трьох рівнів якості, трьох розмірів і чотирьох кольорів, то неважко підрахувати, що всього може бути 108 різних елементів цього типу (3 « 3 х 3 » 4 = 108). Навіть якщо рушники продаються комплектами із трьох предметів, ООЗ, необхідних для ідентифікації таких комплектів рушників, становить З х З х 1 х 4 = 36. У відділі госптоварів різних магазинів може продаватися від 300 до 4000 ООЗ.

Настільки значні кількості означають, що показники найбільш економічного розміру замовлення для кожного елемента запасу неможливо обчислити вручну. Як же в такому випадку цьому магазині управляти своїми запасами й розміщати замовлення на їхнє поповнення?

Відділ госптоварів звичайно купує товари не безпосередньо у виробників, а у дистриб'юторів. Звертання до дистриб'ютора, що найчастіше має справа з багатьма виробниками, для магазина вигідніше, оскільки в цьому випадку доводиться оформляти меншу кількість замовлень, а час виконання замовлення у дистриб'ютора, як правило, менше, ніж у виробника. Більш того, торговельні представники дистриб'ютора навідуються у відділ госптоварів універмагу щотижня. Таким чином, відповідно до рівня запасу, установленим магазином, торговельний представник дистриб'ютора сам розмішає замовлення для нього. Такий підхід заощаджує відділу госптоварів час на розміщення замовлень. Звичайно період виконання замовлення дистриб'ютором госптоварів становить два-три дня. Таким чином, резервний запас може бути досить низьким, а поповнення запасу встановлюється магазином на такому рівні, що відповідав би не більш ніж двох-триденному періоду виконання замовлення (плюс очікувана потреба протягом періоду до наступного візиту торговельного представника дистриб'ютора).

Формальний метод оцінки можливості вичерпання запасу й визначення величини резервного запасу звичайно не застосовується, оскільки кількість позицій запасу занадто велико. Замість цього у відділі госптоварів відслідковується загальна Вартість запасів і рівні запасів установлюються в грошовому вираженні.

На етапі планування кожний відділ магазину встановлює для себе місячну Вартість запасу. Становлячи у вигляді таблиці баланс місячної вартості запасу, місячних продажів і товарів, замовлених у дистриб'юторів, можна визначити "суму на чергові закупівлі", тобто це сума, який магазин або відділ розташовує на закупівлі в наступному місяці. У тих випадках, коли очікується ріст потреби, відділу виділяються додаткові фонди, відповідно зростає "сума на чергові закупівлі" і слідом за ростом попиту по категоріях товарів зростають рівні поповнення, що створює більший запас наявних товарів.

У той час як деякі дилери як і раніше користуються традиційними "ручними" системами керування запасами, більшість перейшло до використання комп'ютерів і програмних пакетів. Як у ручних, так і в комп’ютеризованих системах з успіхом застосовуєте; ABC-аналіз. Дорогі поставки, а також поставки з високою оборотністю підраховуються й замовляються досить часто; дешеві запаси замовляються в більших кількостях і досить рідко. Типовий недолік частого розміщення замовлень - більші втрати часу, пов'язані з необхідністю фізичного розподілу товарів по полицях і їхній реєстрації.

Перспективними для підприємства є перехід до комп’ютеризованих систем. Наприклад, у системі із щомісячними повторними замовленнями елементи, які необхідно замовити, підраховуються, а потім величина їхнього наявного запасу вводиться в комп'ютер. Віднімаючи цю величину із запасу за попередній місяць і додаючи замовлення, виконані протягом цього місяця, можна визначити коефіцієнт використання. У деяких комп'ютерних програмах використаються прогнози з експонентним згладжуванням, а в інші використається метод зваженого середнього. При використанні методу зваженого середнього комп'ютерна програма запам'ятовує коефіцієнт використання за, наприклад, чотири попередні місяці. Таким чином, при використанні певної сукупності вагових факторів виконується прогноз.

На підставі всього викладеного вище можна зробити висновок по першому розділі дипломної роботи. Ми познайомилися із двома основними типами попиту:

- незалежний попит, що означає зовнішню потребу в кінцевій продукції фірми;

- залежний попит, що означає - звичайно в рамках фірми - потреба в комплектуючих, обумовленим попитом на кінцеву продукцію, частиною якої вони є.

На більшості підприємств можна зустріти попит обох типів. У виробничій сфері, наприклад, незалежний попит характерний для кінцевої продукції, сервісу й запчастин, а також виробничих поставок; залежний попит характерний для тих виробів і матеріалів, які необхідні для виробництва кінцевої продукції. В оптовій торгівлі й роздрібній торгівлі споживчими товарами попит в основному незалежний - кожний виріб є кінцевим продуктом, оскільки ні оптовий, ні роздрібний торговець не займаються ні зборкою, ні виробництвом.

Незалежний попит ґрунтується на статистику. Стосовно до моделей з фіксованим обсягом і з фіксованим періодом був продемонстрований вплив рівня обслуговування на величину резервного запасу й вибір крапки чергового замовлення. Також представлені дві моделі спеціального призначення - зі східчастою ціною й для одного періоду.

Для обліку значимості різних категорій елементів запасу був розглянутий метод ABC-аналізу, що необхідний для аналізу й контролю. Крім того, відзначена важливість точності обліку запасів і описаний метод циклічного переобліку.

Скорочення товарно-матеріальних запасів вимагає гарного знання виробничої системи. Це завдання не зводиться лише до вибору "з полки" тієї або іншої моделі керування запасами й підстановки в неї відповідних чисел. По-перше, обрана модель може виявитися невідповідною. По-друге, у підставляють числах, що, можуть бути помилки або самі ці числа базуються на неправильних допущеннях. Дуже важливо розуміти, що це також не питання вибору того або іншого компромісного рішення. Точно так само, визначення обсягів замовлення часто називають завданням вибору компромісного рішення (тобто досягнення прийнятного компромісу між витратами на зберігання й витратами на пуско-наладочні роботи), хоча компанії на практиці прагнуть скоротити й ті, і інші витрати.

Незаперечним фактом є те, що фірми вкладають дуже більші кошти в створення й підтримку запасів; витрати на підтримку цих запасів становлять від 25 до 35% їхньої річної вартості. Таким чином, головна мета більшості фірм у наші дні - скорочення запасів.