Содержание

Введение

1 Общая характеристика организации

2 Основные технико-экономические показатели деятельности предприятия

3 Система управления предприятием

4 Предложения, рекомендации

Заключение

Приложение А

Приложение Б

Приложение В

Введение

Технологическая практика проходила на ИП Иванов. Магазин занимается продажей парфюмерии, косметики, бытовой химии и чистящих средств.

Целью технологической практики являлось закрепление теоретических знаний, и овладеть комплексом методов работы по технологической цепочке от заказа (получения) товара до анализа результатов деятельности.

Главными задачами на практике являлись изучение сферы деятельности предприятия, практическая работа на рабочих местах, освоение методов анализа и планирования показателей работы предприятия.

Объектом исследования является ИП Иванов. Предметом исследования является финансово-экономическое состояние ИП Иванов.

Материалами для анализа служат: годовой бухгалтерский отчет, оперативная отчетность, нормативные документы и другие источники. Особое внимание уделялось ознакомлению с формами бухгалтерской отчетности по основным показателям хозяйственной деятельности.

финансовое экономическое планирование технологическое

Организационно-правовая форма. Полное наименование: ИП Иванов магазин «Кокетка». Место нахождения магазина: г. Челябинск, ул. Сталеваров, д.76/ ул. Пекинская д.16.

Дата создания. - 1 апреля 2005 год.

ИП Иванов осуществляет бухгалтерский учет, ведет статистические и другие виды отчетности в установленном законодательством порядке. Имеет печать, штамп установленного образца.

Материально-техническую базу ИП Иванов составляют основные фонды и оборотные активы, а также другие материальные ценности и финансовые ресурсы, которые отображены в самостоятельном балансе учреждения.

Конкурентами на рынке являются магазины «Дикси» и «Каменный остров».

Основными видами деятельности предприятия являются: розничная торговля, торгово-закупочная деятельность, создание магазинов.

За все время работы торговое предприятие ИП Иванов зарекомендовало себя как надежный партнер, стабильная в финансовом отношении фирма.

Магазин «Кокетка» располагается в спальном районе. Имеет торговую площадь 30 квадратных метров, 0.3 подсобного помещения. Товар весь располагается в торговом зале на полках витрин и стеллажей.

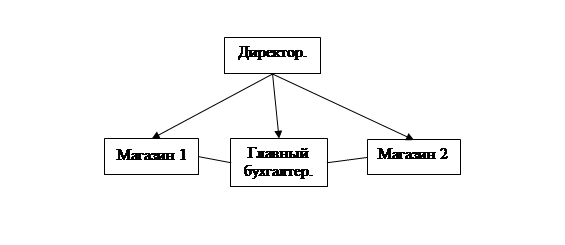

Структура организации представлена на рисунке 1.

Рисунок 1 - Структура организации

ИП Иванов - магазин с плоской системой управления. Директор предприятия действует на принципах единоначалия, представляет интересы предприятия.

Предприятие имеет линейную структуру. В линейной структуре управления каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности. Ее достоинство - простота, экономичность, предельное единоначалие. Основными недостатками являются высокие требования к квалификации руководителей, а также возможность перегрузки высшего руководства при усложнении деятельности.

Ассортимент магазинов включает в себя товары:

1) личной гигиены (мыло, шампунь, зубные пасты),

2) бытовую химию (чистящие средства, парашки для стирки),

3) бижутерию (заколки, резинки, бусы)

4) косметику (тени, тушь, румяна, лаки для ногтей, туалетную и парфюмерную воду).

Целевая группа покупателей очень большая, так как ассортимент магазина очень широкий.

Основные экономические показатели представлены в таблице 1.

Таблица 1 Экономические показатели.

| Показатели |

2007 г. |

2008 г. |

Отклонения |

Темп роста, % |

| 1) Товарооборот, без учета НДС, тыс.руб. |

25 328 |

36 608 |

11 280 |

44,54 |

| 2) Валовой доход, тыс.руб. |

21 738 |

33 316 |

11 578 |

53,26 |

| 3) Уровень валового дохода, % |

85,83 |

91,01 |

5,18 |

6,04 |

| 4) Издержки обращения, тыс. руб. |

-21 924 |

-36 041 |

-14 117 |

64,39 |

| 5) Уровень издержек обращения, % |

-86,56 |

-98,45 |

-11,89 |

13,74 |

| 6) Прибыль от продажи товаров, тыс.руб. |

3 404 |

567 |

-2 837 |

-83,34 |

| 7) Рентабельность продаж, % |

0,13 |

0,02 |

-0,12 |

-88,48 |

| 8) Балансовая прибыль, тыс. руб. |

10 956 |

-3 747 |

-14 703 |

-134,20 |

| 9) Рентабельность общая, % |

0,17 |

-0,05 |

-0,22 |

-132,37 |

| 10) Налог на прибыль, тыс.руб. |

-2 810 |

-1 070 |

1 740 |

-61,92 |

| 11) Чистая прибыль, тыс.руб. |

8 146 |

-4 817 |

-12 963 |

-159,13 |

| 12) Среднесписочная численность работников, чел. |

5 |

5 |

0 |

0 |

| 13) Производительность труда |

5 066 |

7 322 |

2 256 |

44,54 |

| 14) Прибыль на одного работника, тыс.руб. |

681 |

113 |

-567 |

-83,34 |

| 15) ФОТ, тыс.руб. |

180 |

144 |

-36 |

-20 |

| 16) Среднегодовая заработная плата одного работника, руб. |

15 |

12 |

-3 |

-20 |

| 17)Торговая площадь, м2

|

30 |

30 |

0 |

0 |

| 18)Товарооборот на 1м2

торговой площади, тыс. руб. |

844 |

1 220 |

376 |

45 |

| 19) Прибыль на 1м торговой площади, тыс. руб. |

113 |

19 |

-95 |

-83 |

Выручка от реализации в 2008 году составила 360 608 млн. рублей по сравнению с 2007 годом выручка увеличилась на 44,54% или 11 280 млн. рублей, увеличение произошло из-за увеличения производительности труда.

Оплата труда. Одним из главных разделов в работе предприятия является заработная плата.

Заработная плата - это заработок, рассчитанный, как правило, в денежном выражении, который по трудовым договорам собственник или уполномоченный им орган выплачивает за выполненную работу или предоставленные услуги.

Трудовые доходы работника определяются его личным трудовым вкладом с учетом конечных итогов деятельности предприятия или фирмы. Они регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер заработной платы устанавливается законодательством.

Заработная плата выплачивается 2 роза в месяц:

- за первую половину месяца (аванса);

- заработная плата за месяц.

Заработная плата работникам за первую половину месяца выдается в виде аванса. Сумма авансов затем удерживается из заработной платы работников, по итогам месяца.

На основе изученных материалов о деятельности можно предложить проводить следующие мероприятия:

Предлагается ввести накопительную и бонусную систему скидок, содержащую лояльности для различных групп потребителей (студенты, пенсионеры и т.д.).

Значительный эффект в привлечении постоянных клиентов может дать создание клуба постоянных клиентов, члены которого будут обладать дисконтными картами и пользоваться накопительной и бонусной системой скидок. Скидки по дисконтной карте будут увеличиваться в зависимости от объемов и частоты покупок, что даст возможность покупателю приобретать большее количество товара, а продавцу привлечь большее количество постоянных клиентов.

Также для улучшения финансового состояния можно порекомендовать такие меры, как инвентаризация товара предприятия и освобождение их от "балласта" залежалых запасов, путём распродаж.

Цели задачи поставлены перед началом технологической практики были достигнуты.

На практике были применены полученные теоретические знания. Был отработан навык работы с клиентами и в коллективе.

В ходе прохождения практики комплексно изучен объект исследования – ИП Иванов, в том числе такие его стороны как:

1) специфика деятельности;

2) структура управления предприятием;

3) документы бухгалтерской и финансовой отчётности за 2007-2008 года;

4) основные показатели финансово-хозяйственной деятельности, динамику их значений и тенденции.

В ходе технологической практики произведено ознакомление с работой фирмы ИП Иванов, с его историей создания, специализацией, организационно-управленческой структурой, материально-технической базой. Были также изучены функции, формы и методы учета и отчетности.

| АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| I. Внеоборотные активы |

| Основные средства |

120 |

291 |

538 |

| Итого по разделу I |

190 |

291 |

538 |

| II. Оборотные активы |

| Запасы |

210 |

52 |

114 |

| в том числе: |

| расходы будущих периодов |

216 |

52 |

114 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

2046 |

7549 |

| в том числе: |

| покупатели и заказчики |

241 |

1564 |

3321 |

| Краткосрочные финансовые вложения |

250 |

25106 |

30537 |

| Денежные средства |

260 |

1193 |

945 |

| Итого по разделу II |

290 |

28397 |

39145 |

| БАЛАНС |

300 |

28688 |

39683 |

| ПАССИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| III. Капитал и резервы |

| Уставный капитал |

410 |

21000 |

21000 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

7126 |

15272 |

| Итого по разделу III |

490 |

28126 |

36272 |

| IV. Долгосрочные обязательства |

| 590 |

- |

- |

| V. Краткосрочные обязательства |

| Кредиторская задолженность |

620 |

563 |

3455 |

| в том числе: |

| поставщики и подрядчики |

621 |

9 |

38 |

| задолженность перед государственными внебюджетными фондами |

623 |

2 |

- |

| задолженность по налогам и сборам |

624 |

552 |

3241 |

| прочие кредиторы |

625 |

- |

176 |

| Итого по разделу V |

690 |

563 |

3455 |

| БАЛАНС |

700 |

28688 |

39727 |

Приложение Б

| АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| I. Внеоборотные активы |

| Нематериальные активы |

110 |

- |

10 |

| Основные средства |

120 |

538 |

373 |

| Итого по разделу I |

190 |

538 |

383 |

| II. Оборотные активы |

| Запасы |

210 |

114 |

53 |

| в том числе: |

| расходы будущих периодов |

216 |

114 |

53 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

7549 |

6045 |

| в том числе: |

| покупатели и заказчики |

241 |

3321 |

4425 |

| Краткосрочные финансовые вложения |

250 |

30537 |

25605 |

| Денежные средства |

260 |

945 |

801 |

| Итого по разделу II |

290 |

39145 |

32505 |

| БАЛАНС |

300 |

39683 |

32888 |

| ПАССИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| III. Капитал и резервы |

| Уставный капитал |

410 |

21000 |

21000 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

15272 |

10454 |

| Итого по разделу III |

490 |

36272 |

31454 |

| IV. Краткосрочные обязательства |

| Кредиторская задолженность |

620 |

3455 |

1434 |

| в том числе: |

| поставщики и подрядчики |

621 |

38 |

96 |

| задолженность по налогам и сборам |

624 |

3241 |

1338 |

| прочие кредиторы |

625 |

176 |

- |

| Итого по разделу IV |

690 |

3455 |

1434 |

| БАЛАНС |

700 |

39727 |

32888 |

Приложение В

Отчет о прибылях и убытках

| Показатель наименование |

Код показателя |

За отчетный период |

За аналогичный период предыдущего года |

| 2 |

3 |

4 |

| Доходы и расходы по обычным видам деятельности |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

36608 |

25328 |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(3292) |

(3590) |

| Валовая прибыль |

029 |

33316 |

21738 |

| Управленческие расходы |

040 |

(32749) |

(18334) |

| Прибыль (убыток) от продаж |

050 |

567 |

3404 |

| Прочие доходы и расходы |

| Прочие доходы |

090 |

13761 |

26980 |

| Прочие расходы |

100 |

(18075) |

(19428) |

| Прибыль (убыток) до налогообложения |

140 |

(3747) |

10956 |

| Текущий налог на прибыль |

150 |

(1070) |

(2810) |

| Чистая прибыль (убыток) отчетного периода |

190 |

(4817) |

8146 |

| СПРАВОЧНО: |

| Постоянные налоговые обязательства (активы) |

200 |

1970 |

- |

|