ЗМІСТ

Вступ

РОЗДІЛ 1. Науково-теоретичні аспекти теми дослідження

1.1 Історія розвитку бюджетного обліку

1.2 Теоретичні основи звітності бюджетних установ

РОЗДІЛ 2. Організаційна та фінансово-економічна характеристика об’єкта дослідження - Тульчинського районного відділення Державного казначейства України

2.1 Структура Тульчинського районного відділення Державного казначейства України

2.2 Характеристика основних показників діяльності Тульчинського районного відділення Державного казначейства України

РОЗДІЛ 3. Аналіз динаміки дохідної і видаткової частин бюджету Тульчинського району Вінницької області та шляхи покращення роботи органів казначейства Тульчинського районного відділення Державного казначейства України

3.1 Аналіз динаміки дохідної і видаткової частин бюджету Тульчинського району Вінницької області

3.2 Шляхи покращення системи організаційних заходів по обслуговуванню місцевих бюджетів

3.3 Інформаційно-комп’ютерні системи в обслуговуванні місцевого бюджету Тульчинського районного Відділення Державного казначейства. Шляхи усунення недоліків нинішньої системи бюджетного обліку

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

У другій половині XX століття в країнах Заходу істотно збільшилася питома вага та абсолютні розміри державних видатків на соціальні цілі, які у ряді країн стають одними з головних. Значно зросла державна підтримка розвитку базових галузей промисловості та сільського господарства. За рахунок державних коштів створюються нові галузі, зокрема атомна промисловість. Розвинені держави стимулюють науково-технічний прогрес, здійснюють якісно нові видатки на охорону довкілля, подолання економічної відсталості окремих регіонів, надають допомогу країнам, що розвиваються. Фінансова діяльність держави передбачає насамперед акумулювання значних фінансових ресурсів на законних підставах і цивілізованими методами до державних цільових фондів. Лише володіючи такими ресурсами, держава отримує можливість оптимально розподілити їх в інтересах усього суспільства. Саме тому вивчення практичної сторони функціонування державних фінансів є актуальним та досі досліджуваним питанням.

Метою написання даної роботи є проведення оцінки стану, методики та практики формування і виконання місцевих бюджетів, визначення основних напрямків по удосконаленню механізму діяльності органів Державного казначейства України.

Об’єктом дослідження є бюджет Тульчинського району Вінницької області та діяльність Тульчинського районного відділення Державного казначейства України. Предметом дослідження виступає діяльність районного відділення Державного казначейства України у Тульчинському районі Вінницької області.

Дослідження даної теми здійснено за допомогою групи логічних методів, порівняння та групування, а також було проведено аналітичне дослідження діяльності Тульчинського районного відділення Державного казначейства України.

При вивченні теми та проведенні дослідження було розглянуто ряд нормативно-правових документів, що стосуються організації бюджетного обліку, діяльності Державного Казначейства України, формування та виконання місцевих бюджетів. Крім цього проведено огляд аналогічних досліджень вітчизняних та зарубіжних економістів, що стосується даної тематики.

У результаті проведеного дослідження було висунуто ряд пропозицій по удосконаленню обслуговування місцевих бюджетів та діяльності структурних одиниць Державного Казначейства України.

Дана робота виконана на ___аркушах, містить 3 таблиці, 11 рисунків, 1 діаграму та додатки; складається з вступу, трьох розділів, висновків та списку використаних джерел.

Перший розділ дипломної роботи присвячено дослідженню теоретичних аспектів досліджуваної теми.

В другому розділі роботи за обраною методикою проводиться внутрішній аналіз фінансового стану Відділення Державного казначейства м. Тульчина, забезпеченості підприємства оборотними коштами; проводиться аналіз використання капіталу підприємства; аналізується прибутковість (рентабельність) капіталу, досліджується характер впливу структури активів, що склалася на підприємстві на основні показники фінансового підприємства.

Третій розділ присвячений розгляду заходів по покращенню роботи органів казначейства по обслуговуванню Державного та місцевих бюджетів.

Завершують роботу висновки та пропозиції, які було зроблено у процесі проведеного дослідження.

РОЗДІЛ 1. Науково- теоретичні аспекти теми дослідження

1.1 Історія розвитку бюджетного обліку

На ранніх стадіях розвитку суспільства потребу в організації виробництва і торгівлі задовольняв відносно простий облік, який полягав у веденні облікових книг. З ускладненням і збільшенням виробництва та торгівлі такий облік вже не міг забезпечувати потреби щодо управління великими земельними господарствами, підприємствами, торговельними компаніями, морехідними та страховими компаніями, банками. Також неможливо було здійснювати контроль за їх діяльністю. Саме це зумовило формування у XIII—XIV сторіччі бухгалтерського обліку (від німецької Buch — книга, halten — тримати), який характеризувався складною системою методів і прийомів його ведення.

Бухгалтерський облік здійснювався в основному в окремих промислових та торговельних господарствах і не надавав загальної картини господарювання в цілому по державі. Це призвело до появи у XVIII сторіччі статистичного обліку, статистики (від латинської Status — статок), спочатку "державознавства", тобто збору необхідних для управління державою даних про населення, доходів і видатків тощо. В подальшому статистику почали відносити до особливої науки, а статистичний облік, що забезпечував її необхідними даними, використовувати для проведення статистичних досліджень про господарську діяльність.

З ускладненням промислового виробництва, розвитку системи банків і торговельних фірм бухгалтерський і статистичний облік вже не могли забезпечувати потреби щодо оперативного керівництва господарством, що зумовило на початку XIX сторіччя виділення нового виду господарського обліку — оперативного.

Існують архівні свідчення про те, що в Росії вже у 1645 році застосовувалися як міські, так і загальні кошториси витрат. Але якихось визначених правил їх складання не було. Не існувало й звітності про виконання кошторисів. Прикази збирали гроші, витрачали їх, решта - залишалась у їх розпорядженні на наступні періоди. При дефіциті грошей їх могли позичити у іншого приказу. Оприлюднення, розголошення даних про фінансовий стан приказу не допускалось.

У 1802, після створення Міністерства фінансів, стали складати розпис доходів та витрат на підставі кошторисів міністерств. Але знову ж таки загальних правил складання таких кошторисів не було.

У 1811 році видано „Наказ Міністерства фінансів” в основу його покладено „план фінансів”, відповідно до якого витрати поділялися на:

· Необхідні,

· Корисні,

· Надмірні,

· Зайві,

· Не корисні.

Згідно з цим наказом Міністерства подавали до 15 листопада до Міністерства фінансів кошторис за єдиною формою. Міністерство фінансів складало зведений кошторис, який подавало в Державну Раду. А остання на затвердження – государеві. Фінансові справи держави були таємницею. Недоліки діючих правил довели державні фінанси до хаотичного стану. Тоді Міністерство фінансів відрядили спеціальну комісію для вивчення бюджетної справи у країнах Західної Європи. Результатом такого вивчення стали підготовлені комісією і затверджені Міністерством фінансів „Правила складання, розгляду, затвердження і виконання державного розпису” від 22.05. 1862 року. Ці правила передбачали складання кошторисів для усіх управлінь за єдиною методикою з обов’язковим обґрунтуванням необхідності тих чи інших статей витрат, розмежування постійних і тимчасових витрат, спеціалізацію витрат за основними напрямками, порівняння кошторисних показників зі звітними показниками минулого року. Пізніше було прийнято доповнення до цих правил, яке передбачало суворе дотримання розподілу доходів і витрат на параграфи та статті, що застосовуються до цього часу.

Бюджетні правила 1906 року дали право міністерствам перекладати попередній розгляд кошторисів на комісії Державної Думи та Державної Ради. Усі зміни або нові асигнування на виникаючі потреби були можливі за умови прийняття нового закону.

Якщо розпис не затверджувався, то залишався в силі розпис попереднього періоду.

У становленні і розвитку бюджетного обліку радянського періоду можна виділити такі етапи:

1. 1917- 1938 р.р. – бюджетний облік ведеться зав простою системою відповідно до трьох планів рахунків:

a. для обліку операцій з виконання кошторису витрат за бюджетом,

b. для обліку операцій з позабюджетними коштами,

c. для обліку операцій в нестатутних підсобних господарствах.

Облік регламентувався „Інструкцією з рахівництва та звітності для урядових адміністративних установ” (1923), „Інструкцією з ведення обліку за простою системою” (1927), „Інструкцією про бухгалтерський облік за простою системою в установах, що знаходяться на Державному бюджеті СРСР”(1932),

2. 1939- 1955 рр. – запроваджується подвійна система обліку. У 1938р. затверджується „Інструкція про бухгалтерський облік за подвійною системою в установах, що знаходяться на Державному і місцевих бюджетах” та „Інструкція про бухгалтерський облік за простою системою в установах, що знаходяться на Державному і місцевих бюджетах”. Перша передбачала роздільний облік виконання кошторису з бюджетом і позабюджетними коштами, операцій щодо капітальних вкладень і підсобних господарств на госпрозрахунку. У цьому ж році затверджений єдиний план рахунків для обліку виконання кошторисів. Підсобні господарства повинні були користуватися планами рахунків відповідних галузей народного господарства. У зв’язку з цим бюджетні організації стали складати і подавати два окремі баланси. Таким чином, в країні було створено єдину систему бюджетного обліку.

3. 1955- 1987рр. Вперше в СРСР у 1955 році затверджується МФ „Положення про бухгалтерську звітність і баланси в установах і організаціях, що знаходяться на Державному бюджеті СРСР”, видано нові інструкції з бухобліку за подвійною та простою системою. Для установ, які ведуть облік за подвійною системою, затверджено єдиний план рахунків, вони стали складати один баланс з виконання кошторису витрат. У 1958 році МФ затверджує „Методичні вказівки з бухгалтерського обліку в централізованих бухгалтеріях бюджетних установ”. Пізніше було розроблено облікові регістри для машинної обробки облікової інформації.

Період 1988-1999 рр. охоплює останні радянські і перші пострадянські часи. Розвиток бюджетного обліку в цей час характеризується:

· централізацією і децентралізацією обліку,

· широким використання сучасних обчислювальних машин для обробки облікової та економічної інформації,

· переведення бюджетних установ на подвійну систему обліку,

· принциповою переробкою нормативних актів з організації бухобліку в бюджетних установах,

· обліком показників комерційної діяльності бюджетних установ і позабюджетних джерел їх фінансування,

· інтеграцією обліку, фінансової та планово – економічної роботи в централізованих бухгалтеріях,

· відновлення установ державного казначейства.

1.2 Теоретичні основи звітності бюджетних установ

Складання звітності в бюджетних установах завершує повний цикл бухгалтерської обробки даних, які накопичуються в облікових реєстрах.

Особливості бухгалтерської звітності в бюджетних організаціях:

· обов’язковість та державне регламентування, що випливає з характеру затвердження бюджету. Держава через Міністерство фінансів суворо регламентує склад і порядок складання звітності, терміни її подання, розгляд та затвердження. Усі бюджетні організації, установи повинні дотримуватись правил та термінів складання звітності, подавати її в установленому обсязі;

· єдність форми та змісту, що дає змогу статистичного групування та зведення її показників;

· методологічна єдність показників, яка передбачає єдині методи розрахунків однакових звітних показників, їх обов’язкове узгодження з відповідними показниками, затвердженими кошторисами та штатними розписами. Це необхідно для контролю за виконанням кошторису доходів і видатків;

· достовірність звітних показників, яка випливає з самої природи затвердження бюджетів усіх рівнів, що також необхідна для успішного виконання показників бюджету як за доходами, так і видатками, для своєчасного реагування на відхилення. Достовірність означає, що бухгалтерська звітність повинна давати вірне і повне уявлення про майновий та фінансовий стан організації, а також результати її діяльності. Достовірною вважається бухгалтерська звітність, сформульована та складена з урахуванням правил, встановлених нормативними актами системи нормативного регулювання;

· простота, зрозумілість, доступність та прозорість звітності, які необхідні для широкого залучення всіх працівників до управління, активізація людського фактора. Простота та ясність необхідні ще й для того, щоб не завуальовувались недоліки діяльності окремих керівників;

· цілісність – вимога, пов’язана з необхідністю включення в бухгалтерську звітність даних про всі господарські операції, які здійснюються організацією як юридичною особою в цілому;

· послідовність, що закріплює на практиці поетапність процесу складання бухгалтерської звітності, тобто необхідність постійності змісту та форм бухгалтерського балансу і пояснень від одного звітного періоду до іншого.

Звітність про виконання бюджету – це метод узагальнення планових і звітних показників, приведених в таку систему, яка характеризує виконання бюджету, зобов’язань, затверджених кошторисами за відповідний звітний період.

Звітність про виконання кошторису доходів і видатків – це система показників, яка характеризує виконання бюджету та допомагає регулюванню діяльності організації та установи за відповідний звітний період часу.

Звітність, яку надають установи та організації, що утримуються за рахунок коштів відповідних бюджетів, можна умовно поділити на такі види:

· за складом:

а) місячна;

б) квартальна;

в) річна;

· за обсягом:

а) зведена;

б) вища організація;

в) органи Державного казначейства;

· за місцем подання:

а) звітність, яка подається Рахунковій палаті;

б) звітність, яка подається в органи податкової служби;

в) звітність, яка подається в органи статистики;

г) звітність, яка подається в інші органи залежно від використання коштів

а) звітність за бюджетними коштами;

б) звітність за спеціальними коштами;

в) звітність за сумами за дорученнями та за іншими позабюджетними коштами.

Річні звіти складаються за звітний рік, яким вважається період з 1 січня до 31 грудня включно.

Форми звітності заповнюються в гривнях, а зведені звіти головних розпорядників – у тисячах гривень з одним десятковим знаком. У формах бухгалтерських звітів наводяться всі передбачені показники. У випадках не заповнення тієї чи іншої статті (рядка, графи) через відсутність активів, пасивів, операцій ця стаття прокреслюється.

До подання річного бухгалтерського звіту на підставі затверджених керівником установи пропозицій постійно діючих інвентаризаційних комісій з урегулювання розбіжностей фактичної наявності цінностей відповідні записи мають бути внесені до реєстрів і рахунків бухгалтерського обліку. Суми статей балансу за коштами на рахунках у банках, банківськими позиками, дані про рух фінансування з бюджету та позабюджетних фондів повинні відповідати відомостям, вказаним у виписках банків. Відображення у балансі сум за розрахунками з фінансовими і податковими органами, які взаємно не погоджені, не допускається.

Бухгалтерські звіти підписують керівник і головний бухгалтер установи, в централізованих бухгалтеріях – керівник цього органу управління установи, при якому вона утворена, і головний бухгалтер. Крім того, звіти про виконання плану за штатами і контингентами у міністерствах, відомствах, управліннях (відділах) держадміністрацій підписує керівник фінансової служби.

У бухгалтерських звітах не повинно бути жодних підчисток і помарок. Виправлення помилок у звітах здійснюється з дотриманням вимог, встановлених законодавством. Форми річного звіту повинні бути пронумеровані, прошнуровані, зброшуровані в окрему папку, складено перелік форм, включених до річного звіту.

Строки подання річних звітів установами встановлюються організаціями, до яких подаються ці звіти.

Кожний бухгалтерський звіт установи до подання його у визначені органи розглядається і затверджується у порядку, встановленому законодавством та установчими документами організації.

Річні бухгалтерські звіти подаються:

· вищій установі;

· органу Державного казначейства – при отриманні асигнувань з державного бюджету;

· органу Державної статистики – при окремих вказівках.

Зведені річні звіти міністерств, інших центральних органів виконавчої влади подаються до Управління бухгалтерського обліку та звітності Головного управління Державного казначейства України керівниками бухгалтерських служб цих установ після перевірки даних про асигнування Управлінням оперативно-касового планування видатків Головного управління Державного казначейства України та перевірки форми № 3 “Звіт про виконання плану за штатами і контингентами” галузевими управліннями Міністерства фінансів України.

Інформаційність річного звіту повинна бути доповнена пояснювальною запискою, яка є обов’язковим додатком до річного звіту. Її обсяг та зміст не регламентовані, хоча навряд чи доцільно перевантажувати записку переліченням показників, які безпосередньо читаються за формами звітності. Разом з тим, у пояснювальній записці наводяться пояснення основних факторів, які вплинули на господарські та фінансові результати роботи установи, висвітлюється її фінансовий та майновий стан. Крім того, тут знаходять своє відображення відомості про намір установи змінити на майбутній рік методологію подачі окремих господарських і майнових операцій, коштів та розрахунків, а також подачу інформацію про дебіторів, що мають найбільшу прострочену заборгованість, із зазначенням суми боргу.

У поясненнях до звіту всі установи наводять курс, за яким при складанні річного бухгалтерського звіту був здійснений перерахунок активів і пасивів в іноземній валюті у грошову одиницю, що діє на території України, а також пояснюють причини змін вступного балансу на початок року.

Для керівництва бюджетною установою потрібно мати достовірну та вичерпну інформацію про загальний обсяг використання, джерела утворення, стан та розміщення коштів. Такі дані отримують за допомогою одного з елементів методу бухгалтерського обліку – бухгалтерського балансу.

Бухгалтерський баланс бюджетної установи – це метод відображення та групування на визначену дату, як правило на 1-е число, засобів бюджетної установи за видами, розміщенням, використанням та джерелами їх утворення в грошовій оцінці.

Засоби бюджетної установи та джерела їх утворення в балансі показуються за статтями. Стаття балансу – це складова активу і пасиву, яка характеризує групу економічно однорідних господарських засобів та джерел їх утворення. Статті балансу, в свою чергу, об’єднуються в економічно однорідні групи – розділи балансу. Актив балансу бюджетної установи складається з трьох розділів:

І. Необоротні активи.

ІІ. Оборотні активи.

ІІІ. Витрати.

У пасиві балансу відображаються джерела утворення засобів. Основним джерелом утворення господарських засобів бюджетної установи є асигнування з бюджету.

Пасив балансу бюджетної установи складається з трьох розділів:

І. Власний капітал.

ІІ. Зобов’язання.

ІІІ. Доходи.

Структура балансу бюджетної установи суттєво відрізняється від балансу госпрозрахункової. Баланс складається на підставі звірених даних синтетичного та аналітичного обліку на кінець звітного періоду. Залишки на рахунках обліку на початок року повинні бути тотожні відповідним даним на кінець року в балансі за попередній період. Установи складають єдиний баланс за всіма коштами загального і спеціального фондів. Кожна установа заповнює в балансі тільки ті рядки, які відносяться до її діяльності.

РОЗДІЛ 2. Організаційна та фінансово-економічна характеристика об’єкта дослідження -Тульчинського районного відділення Державного казначейства України.

2.1 Структура Тульчинського районного відділення Державного казначейства України

Організаційна структура Державного казначейства України (ДКУ) відтворює структуру адміністративно-територіального устрою України (рис.2.1.). Відповідно до цього казначейська система України має трирівневу структуру і складається з Державного казначейства України, яке знаходиться у столиці держави і представляє його центральний рівень; Управління Державного казначейства обласного значення (ОУДК) розміщені таким чином:

1. адміністративне управління – в Автономній Республіці Крим;

2. адміністративні управління – у містах Києві та Севастополі;

3. 24 адміністративні управління функціонують в областях.

Районні (міські, районні у містах) відділення Державного казначейства (РВДК) зосереджені у найважливіших місцевих адміністративних центрах. Загальна кількість органів Держказначейства по територіях станом на 01.03.2006 року склала 664 одиниці, в тому числі 637 відділень: у містах – 16, у районах – 462, у містах обласного значення – 99, райвідділень у містах – 60. Їх кількість постійно змінюється за рахунок укрупнення та об’єднання однойменних відділень у районах та містах обласного підпорядкування. На кількість відділень можуть впливати й інші фактори, Так, станом на 01.07.2005р. у Києві нараховувалось 14 відділень Державного казначейства, а вже 01.10.2005 року їх кількість зменшилась до 10 за рахунок зміни адміністративно-територіального поділу м. Києва. Слід зазначити, що у деяких випадках районні відділення Державного казначейства (РВДК) або одночасно обслуговують бюджетні установи, що розташовані як у сільській місцевості, так і у районному центрі, або ж зовсім не запроваджуються як окремі органи, оскільки деякі адміністративні райони великих міст об’єднують свої функції, зливаючись у єдине міське ВДК великого міста.

Рис. 2.1. Загальна структура Державного казначейства України

бюджетний облік звітність казначейство

Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків, печатку із зображенням Державного герба України і своїм найменуванням. Державне казначейство України очолює Голова, який має заступників. На цю посаду їх призначає та звільняє Президент України за поданням Прем’єр-міністра. Голова Державного казначейства здійснює загальне керівництво Держказначейства, визначає повноваження та розподіляє обов’язки між своїми заступниками. Він також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства Структура центрального апарату Державного казначейства України наведена у додатку 1. Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія в кількості 11 чоловік у складі Голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Державного казначейства. Рішення колегії втілюється у життя через постанови.

Обласне управління Державного казначейства очолює начальник, який несе відповідальність за роботу всіх районних відділень Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій.

Обласні управління Державного казначейства (ОУДК) здійснюють:

1. Впровадження законодавчої та нормативної бази з виконання бюджету.

2. Касове виконання Державного бюджету, зокрема:

3. Бухгалтерський облік та звітність з проведених ними операцій;

- отримання, реєстрацію, доведення бюджетним установам асигнувань та

- інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

- управління бюджетними надходженнями на Єдиний казначейський

- рахунок у НБУ, переказ коштів u1090 та проведення видатків;

- облік та звітування органам виконавчої та законодавчої влади про

- виконання функцій, що входять до обов'язків ОУДК;

- збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

- контроль за фінансовим виконанням державних програм, державних

- цільових фондів.

- . Виконання завдань Держказначейства.

4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК.

5. Управління казначейською інформаційною системою всіх казначейських органів в області.

6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК.

У зв‘язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ № 93- від 30.01.2002 року Державним казначейством України “Про затвердження типової структури управління Державного казначейства у Автономній Республіці Крим, областях, містах Києві та Севастополі” (рис.2.2.)

Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі мають внести зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників і у тижневий термін подати штатні розписи управлінь на затвердження.

Відділення ДКУ розташовані по всій території держави. Середня чисельність персоналу районних ВДК становить 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання державного бюджету у своєму районі.

Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Рис. 2.2. Типова структура управління Державного казначейства

Кожне відділення ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій Відділення районного казначейства несуть відповідальність за:

1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету.

2. Касове виконання державного бюджету за видатками в межах асигнувань, передбачених державним бюджетом, забезпечення виконання загального та спеціального фондів державного бюджету за доходами, зокрема:

- Обліковує кошти державного бюджету, одержані на єдиний казначейський рахунок, в розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатки державного бюджету;

- отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки;

- звірку даних обліку за доходами з фіскальними органами, здійснення повернень та розмежування доходів;

- приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу;

- звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК;

- веде облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

- збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за доходами і видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету;

- проводить роботу, пов’язану зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання державного бюджету, надходженням та використанням коштів позабюджетних фондів у районі контроль за виконанням державних програм та державних цільових фондів;

- здійснює за поданням державної податкової інспекції повернення зайво або помилково сплачених до бюджету податків, зборів та обов’язкових платежів;

- здійснює заходи щодо добору, розстановки, виконання, професійної підготовки і підвищення кваліфікації кадрів розглядає заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань в межах своїх повноважень.

Тульчинське районне відділення Державного казначейства складаються з:

- відділу обліку лімітів видатків та контролю за виконанням кошторисів;

- відділу розмежувань та оперативно-аналітичного обліку державних

- доходів;

- відділу бухгалтерського обліку і звітності;

- операційного відділу.

За необхідності відділи можуть об’єднуватись з виділенням певних функцій. Внутрішня типова структура управлінь і відділень відображає особливості роботи кожної одиниці і не завжди співпадає. Разом з тим можна виділити загальні, для більшості структурні підрозділи (відділи): виконання бюджету за доходами; виконання бюджету за видатками; встановлення лімітів; обліку і звітності тощо, необхідних для роботи самого казначейства. Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп’ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їх діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп’ютерних мереж.

2.2 Характеристика основних показників діяльності Тульчинського районного відділення Державного казначейства України

Бюджетний процес - це регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

Повний цикл бюджетного процесу, тобто період з початку складання проекту бюджету до затвердження звіту про його виконання триває понад два роки. Бюджет складається на рік. Цей період має назву бюджетний період, який в Україні співпадає з календарним роком.

Основним завданням бюджетного процесу є допомога суб’єктам ухвалювати слушні рішення щодо надання послуг і сприяти участі в процесі зацікавлених осіб.

Для виконання цього завдання потрібно дотримуватись таких принципів бюджетного процесу:

1. Оцінити потреби, пріоритети та можливості учасників бюджетного процесу.

2. Визначити загальні цілі для ухвалення рішень.

3.Розробити управлінські стратегії для досягнення цілей.

4.Розробити бюджет, що узгоджується з підходами до досягнення цілей. Для цього підготувати і затвердити фінансовий план і бюджет, що дозволить досягнути поставлені цілі зважаючи на обмеження наявних ресурсів.

5.Постійно оцінювати бюджетну програму, її фінансову ефективність та за необхідності коригувати її, щоб заохочувати наближення до цілей.

Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями. Бюджетними повноваженнями визнаються права і обов’язки учасників бюджетних правовідносин.

Доходи місцевих бюджетів є основним фінансовим ресурсом, використовуючи який місцеві органи влади реалізують власні та делеговані державою повноваження. Метою прогнозування і планування доходів місцевих бюджетів, що здійснюється місцевими фінансовими органами, є визначення реального обсягу ресурсів місцевого бюджету для здійснення необхідних витрат. Від якості прогнозування та точного встановлення планових показників доходної частини місцевого бюджету залежить повнота і своєчасність виконання бюджетних зобов’язань.Можливість реалізовувати постійні або середньострокові бюджетні програми безпосередньо залежить від якості прогнозу ресурсної частини бюджету на середньострокову перспективу. Застосування програмно-цільового методу формування бюджету передбачає здійснення планування як ресурсної, так і видаткової частин бюджету не лише на наступний бюджетний період, а й середньострокову перспективу. Адже неможливо скласти план видатків на кілька років вперед, не маючи фінансової основи для проведення таких видатків – відповідної доходної бази.

Для об’єктивного планування доходів місцевий фінансовий орган має зібрати якомога більше надійної інформації про базу оподаткування та вплив на неї (відповідно, і на обсяг доходів) законодавчих змін.

Особливо актуальним це є для загальнодержавних податків та зборів, які нараховуються до місцевих бюджетів. Наприклад, це стосується надходжень від податку з доходів фізичних осіб. Для більшості місцевих бюджетів ці надходження складають щонай менше 50 відсотків (рис.2.3).

Рис.2.3 Структура доходів місцевих бюджетів

по Україні в цілому за 2004 рік.

Будь-які законодавчі зміни, що стосуються податку з доходів фізичних осіб, безпосередньо впливають на стан наповнення доходної частини місцевого бюджету і, відповідно, на можливість забезпечення проведення відповідних видатків з цього бюджету. Зокрема, зміна ставок оподаткування, порядку сплати та переліку платників, яка здійснюється на загальнодержавному рівні, безпосередньо впливає на обсяг ресурсу місцевого бюджету.

Тому співробітники органів місцевого самоврядування мають постійно проводити моніторинг бази оподаткування, аналізувати кількість платників цього податку, рівень заробітної плати та інші доходи населення, контингент отримувачів пільг тощо. Окрім того, місцева влада в межах своєї компетенції може запропонувати компенсаційні заходи (у випадку зменшення прогнозних надходжень), метою яких є пошук додаткових джерел наповнення бюджету. Органи місцевого самоврядування можуть впливати на розвиток бази надходжень з тих джерел, які закріплені за ними Бюджетним кодексом, шляхом впровадження ефективної політики у сфері управління, наприклад, земельними ресурсами, підтримки підприємств, що створюють нові робочі місця, збільшують фонд оплати праці і т. п. закріплений на довгостроковій основі перелік податків і відсоток їх відрахувань до місцевих бюджетів спонукає до проведення моніторингу цих надходжень, аналізу економічних факторів, що впливають на обсяги доходів у рамках формування середньо та довгострокової місцевої політики розвитку.

Інші податки і збори, що надходять до місцевого бюджету, можуть також стати предметом детального аналізу, під час якого особливу увагуслід приділити обсягам пільг та виключенням, право на визначення яких мають передусім місцеві органи управління.

Відповідно до затвердженого бюджетного розпису розпорядники коштів Державного бюджету України одержують бюджетні асигнування, що є підставою для затвердження кошторисів. Кошторис бюджетних установ є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на бюджетний період відповідно до бюджетних призначень. Державне казначейство України здійснює контроль за відповідністю кошторисів розпорядників бюджетних коштів розпису Державного бюджету України. Розпорядники бюджетних коштів беруть бюджетні зобов’язання та провадять видатки тільки в межах бюджетних асигнувань, встановлених кошторисами.

За Бюджетним кодексом: Бюджетне асигнування – повноваження, надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання та здійснення платежів з конкретною метою в процесі виконання бюджету. Бюджетне зобов’язання – будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього ж періоду або в майбутньому.

Державне казначейство України здійснює платежі за дорученнями розпорядників бюджетних коштів у разі:

- наявності відповідного бюджетного зобов’язання для платежу у

бухгалтерському обліку виконання Державного бюджету України;

- відповідності напрямів витрачання бюджетних коштів бюджетному

асигнуванню;

- наявності у розпорядників бюджетних коштів невикористаних

бюджетних асигнувань.

Охарактеризувати бюджет попереднього року держави не можливо без проведення моніторингу, згідно даних моніторингу проведенного компанією RTI International та підготовлено групою бюджетної та фіскальної політики, яка працює у складі проекту «Реформа місцевих бюджетів в Україні».

Рис2.4 Динаміка щомісячних загальних надходжень державного бюджету проотягом 2003-2005 років

Аналізуючи зміни та структуру доходів та видатків місцевих бюджетів варто відмітити ,що, як доходи так і видатки за досліджуваний період зросли, що не може позитивно не відображатись на економічній ситуації у державі.

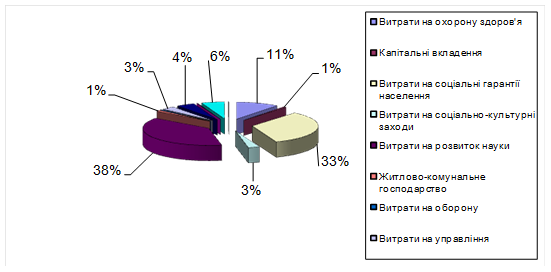

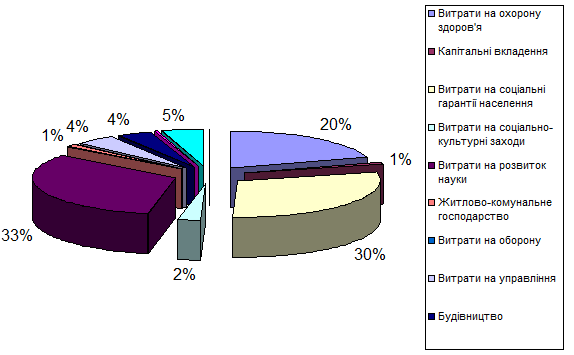

Діаграма 2.1

Рис.2.5 Динаміка фактичних видатків

місцевих бюджетів за 2002- 2005 роки

І також варто відмітити, що досліджуваний Тульчинський район не став виключення із загальнодержавного правила, стан справ у Тульчинському районі став зменшеним відзеркаленням Державного Бюджету.

РОЗДІЛ 3. Аналіз динаміки дохідної і видаткової частин бюджету Тульчинського району Вінницької області та ш

ляхи покращення роботи органів казначейства Тульчинського районного відділення Державного казначейства України.

3.1 Аналіз динаміки дохідної і видаткової частин бюджету Тульчинського району Вінницької області

Провівши попередній короткий аналіз Державного бюджету держави за 2002-2005 роки, варто зосередити увагу на більш детальному аналізі досліджуваного Тульчинського району.

Економічна сутність місцевих бюджетів виявляється у формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих рад і місцевих державних адміністрацій, та використанні цих фондів на фінансування, утримання, й розвиток соціальної інфраструктури, місцевого господарства тощо. Місцеві бюджети – це форма впливу місцевого самоврядування на економічні й соціальні процеси в державі.

Активний вплив місцевого самоврядування на формування нових суспільних відносин можливий лише в тому разі, якщо воно матиме у своєму розпорядженні достатню кількість фінансових ресурсів. Згідно з чинним законодавством органи місцевого самоврядування в межах своєї компетенції самостійно розробляють, затверджують і виконують місцеві бюджети.

Доходи місцевих бюджетів виражають сферу економічних відносин суспільства, яка пов’язана з формуванням, розподілом та використанням фінансових ресурсів регіонального рівня і використовується місцевими органами влади для забезпечення поточних і перспективних завдань розвитку регіону. Саме бюджет виступає вагомою складовою системи державного регулювання соціально-економічного розвитку України. Крім того, завдяки раціональному розподілу дохідної частини бюджету здійснюється подальший розвиток держави на середньострокову перспективу, що є запорукою досягнення економічного зростання.

Видатки місцевих бюджетів безпосередньо пов’язані з інтересами широких верств населення й суттєво впливають на загальні соціальні процеси в державі й насамперед на рівень добробуту населення, освіченості, забезпеченості медичними послугами, а також послугами в галузі культури, спорту, соціальної захищеності на випадок не передбачуваних обставин.

Таблиця 3.1

Формування доходної частини бюджету Тульчинського району 2003-2005 роки

№

п/п

|

Показники доходів по бюджетній класифікації |

2003 |

2004 |

2005 |

Динаміка |

| Сума,тис.грн. |

Питома вага,% |

Сума,тис.грн. |

Питома вага,% |

Сума,тис.грн. |

Питома вага,% |

| 1 |

Податкові надходження |

13204,6 |

78,7 |

13740,7 |

41,9 |

13305,1 |

29,4 |

96,8 |

| 2 |

Неподаткові надходження |

2145,3 |

12,8 |

2562,3 |

7,8 |

3384,9 |

7,5 |

132,1 |

| 3 |

Цільові фонди |

10,6 |

0,1 |

11,9 |

0,0 |

11,9 |

0,0 |

100,0 |

| 4 |

Трансферти від органів управління |

1421,3 |

8,5 |

16511,1 |

50,3 |

28493,6 |

63,0 |

172,6 |

| Усього |

16781,8 |

100,0 |

32826 |

100,0 |

45195,5 |

100,0 |

137,7 |

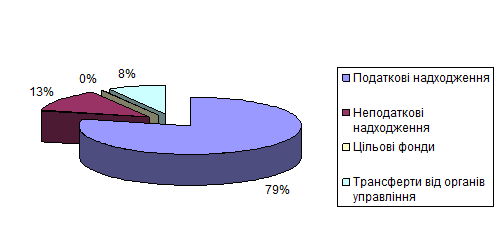

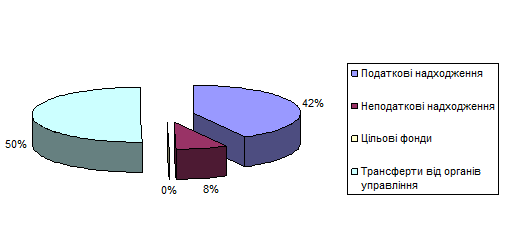

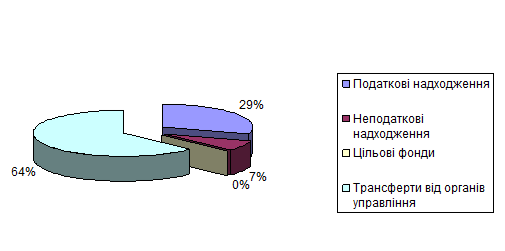

З таблиці 3.1 видно, що в структурі доходної частини бюджету Тульчинського району найбільша питома вага припадає на податкові надходження та трансферти від органів управління. У 2003 році податкових надходжень було передбачено на суму 13204,6 тис. грн., які займали найбільшу питому у порівнянні з іншими показниками доходів по бюджетній класифікації – 78,7%. У 2004 році сума податкових надходжень була збільшена від 13204,6 тис. грн. до 13740,7 тис. грн. Проте питома вага їх дещо зменшилась до 41,9% за рахунок збільшення суми трансфертів від органів управління, що у порівнянні з 2003 роком збільшились на 15089,8 тис. грн.. Щодо поточного року, то слід зазначити, що сума податкових надходжень Тульчинського району зменшилась від 13740,7 тис. грн. до 13305,1 тис. грн., тобто зменшення відбулося на 435,6 тис. грн. Сума неподаткових надходжень за період 2003-2005 років плавно зростала. І в 2005 році досягла певного піку – 3384,9 тис. грн. Трансферти від органів управління аналогічно 2004 року займають найбільшу питому вагу у структурі доходів Тульчинського району. Їхня сума помітно збільшилась на 11982,5 тис. грн. і становить, відповідно, 28493,6 тис. грн.

Рисунок 3.1 Структура надходжень до бюджету Тульчинського району 2003 рік

Рисунок 3.2 Структура надходжень до бюджету Тульчинського району 2004 рік

Рисунок 3.3 Структура надходжень до бюджету Тульчинського району 2005 рік

Таблиця 3.2

Податкові надходження бюджету Тульчинського району за 2003-2005 роки

| №п/п |

Податкові надходження |

2003 |

2004 |

2005 |

Динаміка |

Сума

ис.грн.

|

Питома вага,% |

Сума

тис.грн.

|

Питома вага,% |

Сума

тис.грн.

|

Питома вага,% |

| 1 |

Прибутковий податок з громадян |

9312 |

70,5 |

9441,4 |

68,7 |

9112,8 |

68,5 |

96,5 |

| в т.ч. фіксований податок |

305 |

2,3 |

320 |

2,3 |

400 |

3,0 |

125,0 |

| 2 |

Податок на прибуток підприємств |

125 |

0,9 |

100 |

0,7 |

60 |

0,5 |

60,0 |

| 3 |

Податок за землю |

650,3 |

4,9 |

837,3 |

6,1 |

650,8 |

4,9 |

77,7 |

| 4 |

Податок на промисел |

25 |

0,2 |

25 |

0,2 |

25 |

0,2 |

100,0 |

| 5 |

Державна реєстрація підприємницької діяльності |

11 |

0,1 |

16 |

0,1 |

22 |

0,2 |

137,5 |

| 6 |

Плата за торговий патент |

285 |

2,2 |

300 |

2,2 |

380 |

2,9 |

126,7 |

| 7 |

Місцеві податки і збори |

1121 |

8,5 |

1250 |

9,1 |

1100 |

8,3 |

88,0 |

| Інші податки |

1370,3 |

10,4 |

20536,3 |

149,5 |

1554,5 |

11,7 |

7,6 |

З таблиці 3.2 видно, що найбільшу питому вагу в аналізованому періоді займає прибутковий податок з громадян. Його частка серед податкових надходжень у 2003 році становила 70,5%, в 2004 – 68,7%, а в 2005 – 68,5%. Помітну тенденцію займають і податок на прибуток, плата за торговий патент і місцеві податки і збори. Найменша частка податкових надходжень від державної реєстрації підприємницької діяльності. У 2002 та 2003 роках їх питома вага склала 0,1%, а в 2005 році – 0,2%.

За умов високих темпів розвитку науково-технічного прогресу зростають вимоги до якості робочої сили. Виробництво не може розвиватися без високої загальної культури, спеціальних знань, професійної підготовки фахівців. Система освіти значно впливає на рівень продуктивності праці, й з огляду на це видатки місцевих бюджетів мають виробничий характер.

Таблиця 3.3

Видаткова частина бюджету Тульчинського району за 2003-2005 роки

| Показники витрат державного бюджету |

2003 |

2004 |

2005 |

Темп росту |

| Сума тис. грн. |

Питома вага % |

Сума тис. грн. |

Питома вага % |

Сума тис. грн. |

Питома вага % |

| Витрати на охорону здоров'я |

4 280,9 |

12,59 |

3 923,5 |

10,49 |

9 259,4 |

20,49 |

195,3 |

| Капітальні вкладення |

597,1 |

1,76 |

224,4 |

0,60 |

397,1 |

0,88 |

146,4 |

| Витрати на соціальні гарантії населення |

10 527,3 |

30,95 |

12 350,1 |

33,03 |

13 566,6 |

30,02 |

90,9 |

| Витрати на соціально-культурні заходи |

1 058,5 |

3,11 |

1 031,2 |

2,76 |

1 121,3 |

2,48 |

90,0 |

| Витрати на розвиток науки |

11 446,9 |

33,66 |

14 279,1 |

38,18 |

14 823,8 |

32,80 |

85,9 |

| Житлово-комунальне господарство |

283,8 |

0,83 |

368,8 |

0,99 |

495,0 |

1,10 |

111,1 |

| Витрати на оборону |

95,7 |

0,28 |

173,0 |

0,46 |

160,0 |

0,35 |

76,5 |

| Витрати на управління |

1 626,4 |

4,78 |

1 193,0 |

3,19 |

1 962,1 |

4,34 |

136,1 |

| Будівництво |

1 939,1 |

5,70 |

1 675,3 |

4,48 |

1 867,1 |

4,13 |

92,2 |

| Засоби масової інформації |

34,0 |

0,10 |

45,3 |

0,12 |

40,0 |

0,09 |

73,1 |

| Видатки на розвиток малого та середнього підприємництва |

13,5 |

0,04 |

9,7 |

0,03 |

10,0 |

0,02 |

85,3 |

| Інші витрати господарських структур |

2 088,7 |

6,14 |

2 098,6 |

5,61 |

2 177,2 |

4,82 |

85,8 |

| Цільові фонди |

5,1 |

0,01 |

8,6 |

0,02 |

11,9 |

0,03 |

114,5 |

| Інші видатки бюджету |

14,5 |

0,04 |

15,2 |

0,04 |

20,0 |

0,04 |

108,9 |

| Всього |

34 011,5 |

100,00 |

37 395,8 |

100,00 |

45 195,5 |

100,00 |

100,0 |

Розглянувши таблицю 3.3, є можливість оцінити зміни у структурі видатків місцевих бюджетів, що сталися за 2003-2005 роки.

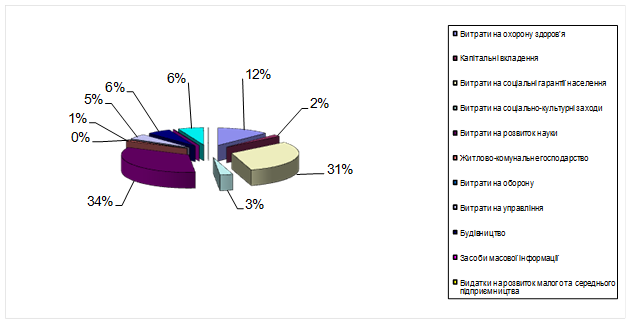

В загальному, важливе соціальне значення мають видатки місцевих бюджетів на фінансування заходів з охорони здоров’я. На основі таблиці 3.3 можна зазначити, що у 2003 році видатки по цьому напряму були виділені в сумі 4280,9 тис. грн., в 2004 році їх сума дещо зменшилась до 3923,5 тис. грн., а в 2005 році відбулося збільшення на 5335,9 тис. грн., тобто витрати на охорону здоров’я в 2005 році становлять 9259,4 тис. грн.

У структурі видатків міського бюджету Тульчинського району за 2003-2005 роки відбулися позитивні зміни в соціальному захисті та соціальному забезпеченні. Сума витрат на цей напрямок помітно збільшувалася з року в рік: 2003 рік – 10527,3 тис. грн., 2004 – 12350,1 тис. грн. і в 2005 році передбачено 13566,6 тис. грн. Помітні збільшення видатків спостерігаємо і за напрямком житлово-комунального господарства.

Коливання сум видатків вбачаємо на оборону, на управління, засоби масової інформації, на розвиток малого та середнього підприємництва.

На оборону в 2003 році було виділено 95,7 тис. грн., в 2004 році ця сума збільшилась на 77,3 тис. грн., що відповідно становила 173,0 тис. грн. Проте на 2005 рік цю суму було передбачено зменшити до 160,0 тис. грн.

Порівнюючи показники виконання видатків бюджету Тульчинського району за 2002-2004 роки, слід відзначити зростання обсягів фінансування видатків відповідно до встановлених урядом пріоритетів та внаслідок виконання урядового рішення щодо підвищення оплати праці працівників бюджетних установ.

Рисунок 3.4 Структура видатків бюджету Рисунок 3.4 Структура видатків бюджету

Тульчинського району 2003 рік

Рисунок 3.5 Структура видатків бюджету

Тульчинського району 2004 рік

Рисунок 3.6 Структура видатків бюджету

Тульчинського району 2005 рік

Розрахунки проведено згідно даних Звіту про фінансовий стан (балансу) станом на 1 січня 2004-2005 років Тульчинського району та звіт про виконання місцевих бюджетів станом на 1 січня 2004-2005 року форми №2-кмб Державного Казначейства України (документи містяться у додатках 2-5).

3.2 Ш

ляхи покращення системи організаційних заходів по обслуговуванню місцевих бюджетів

Основними завданнями, поставленими перед податковою службою та Державним Казначейством Президентом України, Кабінетом Міністрів та органами місцевого самоврядування у 2005 році було забезпечення дохідної частини Державного та місцевих бюджетів, здійснення належного контролю за дотриманням платниками податків законодавства та побудова партнерських відносин з платниками податків за для зміни їх відношення до обов’язку сплачувати податки.

З метою реалізації даних завдань ДПА розроблено нову податкову стратегію, яка визначила основні засади діяльності податкових органів у 2005 році. Впровадження податкової стратегії дозволило 2005 році не лише виконати завдання державного та місцевих бюджетів, а й додатково залучити до бюджету значні кошти.

Фактичні надходження до Зведеного бюджету України за 2005 рік на 72,8 % або на 2,9 млрд.грн.. перевищують показники минулого року, сума коштів на 3,5 млрд.грн. (66,3 %.) більша мобілізації 2004 року. Досягнення цих результатів – це не лише наслідок кропіткої праці податківців, а й зміна відношення платників податків до оподаткування.

Як державні так і місцеві доходи це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, це частина внутрішнього валового продукту, що використовується державою для здійснення своїх функцій. Доходи формуються через податкові надходження від підприємств усіх форм власності та від населення. Вони об’єднуються у централізовані фінансові ресурси і зосереджуються у державному бюджеті.

Доходи бюджетів утворюються за рахунок сплати фізичними і юридичними особами податків, зборів і інших обов’язкових платежів, надходжень з інших джерел, встановлених законодавством України. Вони поділяються на доходи Державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцевих бюджетів.

У доходи районних, міських (міст обласного підпорядкування) бюджетів в порядку, на умовах і в межах, встановлених законами України, зараховуються:

- податок на прибуток підприємств і організацій комунальної власності цього рівня;

- прибутковий податок з громадян у межах, визначених радою народних депутатів вищого рівня;

- плата за землю у розмірах, встановлених радою народних депутатів вищого рівня;

- податок на нерухоме майно громадян;

- місцеві податки і збори;

- частина доходів від приватизації і державного майна, яка визначена радою народних депутатів вищого рівня;

- надходження від оренди цільових майнових комплексів, що перебувають у комунальної власності цього рівня;

- відрахування, дотації і субвенції з бюджету вищого рівня;

- інші надходження.

Держава в особі органів управління зобов’язана гостро реагувати на зміну економічної ситуації і коригувати податкову систему. Можна зрозуміти бажання в умовах дефіциту бюджету посилити фіскальну сторону податкової політики, але це загрожує важкими наслідками, оскільки без стимулювання розвитку виробництва та підприємництва, фіскальна функція податків починає переважати над стимулюючою, що зрештою призводить до зменшення надходжень до бюджету.

Набутий досвід показує, що проблема переходу до ринкової економіки вимагає комплексності нерозривності та взаємозв’язки при формуванні фінансів, державних доходів і податкової політики.

Тому, на нашу думку, варто об’єднати департаменти Державної Податкової Адміністрації та Державного казначейства України в одне відомство яке б займалось і стягненням податкових зборів, тобто наповненням державного бюджету країни і слідкувало за його виконанням по видаткам.

Перехід до нової економічної системи пов’язаний з тим, що держава має прибутково регулювати нові економічні відносини, а це потребує гнучкої податкової політики, яка дає змогу оптимально пов’язати інтереси держави з інтересами товаровиробників та рядових платників податків.

При переході до ринкової економіки повинні змінюватися як податкова система, так і методи обрахування й сплати податків. При цьому податкове законодавство розвинених країн має гнучкий механізм, що чітко реагує на зміни в економіці.

Необхідність формування податкової системи, яка базуватиметься на досвіді науки і практики. Податки не можуть бути інструментом швидкого й оперативного втручання у фінанси підприємств усіх форм власності та інших ринкових структур.

Досвід останніх років свідчить, що як фінансові, так і економічні і соціальні наслідки податкових реформ фактично не прогнозуються, а це є однією з причин напруженості в суспільстві.

Нормативне планування бюджетних коштів є необхідною умовою життєдіяльності бюджетної установи. Воно регулює розподіл коштів і ставить всі бюджетні установи у рівні умови.

Отже, розподіл видатків між бюджетами повинен проводитись тільки на основі Закону про бюджетну систему та інших законів. До Державного бюджету не можуть бути включені видатки, не передбачені законами України, а це ще одна із причин по якій варто замислитись над злиттям ДПА та ДКУ в одну структуру яка слідкуватиме за наповненням Держбюджету та використанням його коштів.

3.3 Інформаційно-комп’ютерні системи в

обслуговуванні місцевого бюджету

Тульчинського районного Відділення Державного казначейства. Ш

ляхи усунення недоліків нинішньої системи бюджетного обліку

У 2003 році Відділення Державного казначейства м. Тульчина запровадило трансакційну автоматизовану систему Казначейства (ТАСК), яка базується на електронних засобах телекомунікації, інтегрована в СЕП НБУ, використовує системи "Клієнт Банк", що дозволило суттєво удосконалити всю роботу Казначейства.

ТАСК - це система реєстрації, обліку, організації платіжного документообігу, генерації звітності щодо фінансових операцій, які здійснюються учасниками бюджетного процесу в ході їхньої діяльності та виконання державного бюджету, місцевих бюджетів, а також спеціальних та інших власних коштів установ та організацій, що утримуються за рахунок цих коштів. Саме так визначається ТАСК у внутрішніх інструктивних документах Казначейства.

Учасниками - користувачами ТАСК є Казначейство і його органи, розпорядники та одержувачі бюджетних коштів, а також інші клієнти, які обслуговуються у Казначействі. Серед користувачів виділяються керівництво, адміністратори та оператори, за якими закріплюються відповідні повноваження та функції. Кожен користувач має свій код і пароль для доступу до системи. ТАСК забезпечує процедури накопичення, обробки та зберігання в електронному вигляді як клієнтської, так і внутрішньо-казначейської інформації, забезпечуючи реалізацію функцій виконання бюджету, контролю, обліку і звітності. Задля досягнення цієї мети у системі реалізовано такі принципи роботи з інформацією:

- інформація зберігається і обробляється у табличному вигляді;

- при побудові таблиць застосовано правило подвійного запису;

- інформація може вводитись не більше одного разу;

- запроваджена автоматична система перевірки даних;

- введену інформацію неможливо вилучити безслідно;

- використана спеціальна система виправлень сторнування.

Відповідно, система має високий рівень вимог щодо самої інформації. Остання повинна бути, насамперед, повною, достовірною і достатньо деталізованою. Деталізація забезпечується відповідною кодифікацією операцій, рахунків та напрямків використання коштів, що дозволяє однозначно відображати інформацію в облікових регістрах. Вся щоденна інформація обробляється того ж дня і зводиться у щоденному балансі. Таким чином, режим роботи Казначейства максимально наближений до режиму, за яким працюють банки. У ТАСК можна умовно виділити такі підсистеми:

1) Синтетичний облік (головна книга) відображає узагальнену та систематизовану в автоматичному режимі інформацію, попередньо введену у систему користувачами. Показує залишки за усіма рахунками і дати руху коштів;

2) Бюджетний облік (бюджетна книга) автоматично формує підсумкову інформацію про залишки коштів за рахунками бюджетних і кошторисних призначень;

3) Аналітичний облік (журнал операцій) відстежує всі проведені у системі операції та фіксує їх у хронологічному порядку. Дає можливість за будь-який період часу проглянути будь-які операції та початкові проведення за ними;

4) Облік документів (журнал обліку документів) містить систематизовану інформацію про всі документи, що введеш у систему. Класифікує їх за типами, періодом введення, статусом (проведені, не проведені, вилучені);

5) Діловодство (протокол роботи) акумулює дані про виконавця та час виконання конкретної інформації у системі;

6) Бібліотека (довідники) містить довідкову інформацію, яка значно полегшує взаємодію користувачів із системою. Сюди входить система кодування рахунків, бюджетна класифікація, типи документів і операцій, перелік податкових органів, місцевих бюджетів тощо. Тут же знаходиться реєстр розпорядників коштів, дані про територіальну мережу розпорядників коштів.

ТАСК стала першою цілісною інформаційною системою, яка забезпечила прозорість, оперативність та достовірність інформації про щоденне виконання бюджетів.

У даний час органи Державного казначейства використовують більш модифікований програмний продукт ТАСК+. Проте він, як і ТАСК, не охоплює весь комплекс робіт по обліку доходів і видатків бюджетів, а також процедури внутрішнього бухгалтерського обліку і звітності. Крім цього, ці системи не передбачають розширення складу своїх користувачів за рахунок фінансових органів, органів податкової та митної служби країни.

Єдиний і кардинальний шлях до усунення недоліків нинішньої системи виконання бюджетів - це повний перехід від банківської до казначейської системи виконання бюджетів з наданням Державному казначейству достатніх повноважень для здійснення банківських операцій і забезпечення його необхідними технічними можливостями для практичної реалізації функції управління фінансовими ресурсами. У свою чергу, централізація у Казначействі функцій формування, розподілу і використання бюджетних коштів вимагає комплексної автоматизації цих процесів. Це дозволить прискорити проходження інформації та коштів, підвищить оперативність одержання й обробки інформації про виконання бюджету, як і рівень достовірності цієї інформації, посилить контроль, підвищить якість планування і тим самим забезпечить вищий рівень управління виконанням бюджетів.

Така система повинна створюватись на базі нових технологій і технічних засобів і вимагає, насамперед, розробки її концептуальної бази. У кінцевому варіанті ця концепція отримала таку перспективну структуру:

- організація руху потоків бюджетних коштів;

- взаємодія різних учасників бюджетного процесу;

- взаємодія різних рівнів консолідації бюджетних коштів;

- акумулювання, розподіл і використання коштів бюджетами різних рівнів.

Саме ці підходи стали основою для розробки і запровадження початкового варіанта АС "Казна", яка вже сьогодні дозволяє ефективно виконувати функції управління бюджетом у рамках казначейської системи його виконання. При цьому оперативно здійснюються всі операцій з виконання бюджету, забезпечується їх автоматизація, виключається й імовірність помилок при обробці інформації.

Разом з цим, для забезпечення належної ефективності комплексної автоматизації необхідно реалізувати цілий ряд заходів організаційного, методологічного, правового і технічного характеру, які включають:

- методологію виконання бюджету за казначейською системою;

- організаційне, інформаційне та програмне забезпечення;

- комп'ютерне устаткування і телекомунікації;

- організацію внутрішнього контролю й аудиту;

- навчання користувачів;

- методичну, програмну й експлуатаційну документацію.

Крім цього, необхідно передбачити і реалізувати об'єднання учасників бюджетного процесу в єдину інформаційну мережу зі створенням корпоративної бази даних. В інформаційну мережу включається адміністрація регіону, фінансові органи і їх функціональні підрозділи, керівництво казначейських органів та їх функціональні підрозділи, районні фінансові органи, районні підрозділи казначейства, розпорядники бюджетних коштів та, при необхідності, одержувачі бюджетних коштів. Система повинна передбачати можливість підключення і цілого ряду користувачів, які взаємодіють з учасниками бюджетного процесу при здійсненні операцій з виконання бюджету: фінансових органів вищого та нижчого рівнів, регіональних органів ДПА, Державного казначейства України, контрольно-ревізійного управління і його підрозділів на місцях, НБУ та інших банків. При цьому користувачі мають працювати як у локальній мережі, так і з територіально віддалених терміналів. Це забезпечить консолідацію інформації кожного учасника бюджетного процесу в єдиній базі даних, а також дозволить користувачу оптимізувати процес введення, обробки, збереження і виведення інформації (вихідних документів). Формою організації діяльності учасників бюджетного процесу, об'єднаних у корпоративну автоматизовану систему, є технологічний процес казначейського виконання бюджету. Технологічний процес виконання бюджету строго визначає послідовність взаємодії учасників бюджетного процесу на всіх етапах виконання бюджету: формування розпису доходів і витрат, кошторисів доходів і витрат, лімітів бюджетних зобов'язань, повідомлень на фінансування, виконання бюджету в процесі операційного дня, виконання бухгалтерських проводок, підготовку звітів про виконання бюджету. Відпрацьовані і закладені у систему послідовність взаємодії учасників бюджетного процесу та алгоритм виконання окремих операцій створює повну визначеність для працівника при виконанні робіт, зводить до мінімуму помилки персоналу фінансового і казначейського органів та інших учасників бюджетного процесу і не допускає дублювання операцій різними організаціями та їхніми структурними підрозділами.

Вбудований у систему електронний документообіг - комплекс організаційно-програмних заходів, - дозволяє користувачам складати, редагувати і використовувати документи в електронному вигляді. У результаті організації електронного документообігу інформація від всіх учасників бюджетного процесу збирається в єдиній базі даних що дозволяє працівникам бухгалтерії формувати бухгалтерський баланс у напівавтоматичному режимі. Кожне робоче місце учасника бюджетного процесу забезпечує виконання функцій, необхідних для здійснення окремих технологічних процесів виконання бюджету. Це дозволяє адаптувати систему до конкретної структури фінансового чи казначейського органу чи інших учасників бюджетного процесу. Система повинна створювати можливості для організації автоматизованих робочих місць з вільним набором виконуваних функцій. Послідовність виконання цих функцій регламентується технологічним процесом виконання бюджету і не може бути порушена.

Розподіл задач між учасниками бюджетного процесу при обробці даних в багатоканальному режимі дозволяє доступ користувачам тільки до тієї інформації, яка необхідна для виконання їх функціональних обов'язків і блокує доступ до іншої інформації. При цьому має бути передбачена ідентифікація користувачів і авторизація виконаних операцій. Необхідний контроль і за тим, хто, коли і яку інформацію вводив у базу даних чи редагував. Користувачі можуть розпочинати роботу з інформацією тільки після введення свого імені і пароля, а після виконання роботи зберігається інформація про автора будь-якого запису. Вони можуть обмінюватися інформацією як з базою даних, так і між собою.

Об'єднання учасників бюджетного процесу в єдину інформаційну мережу, організація роботи за спеціально розробленою технологічною схемою виконання бюджетів, електронний документообіг зроблять цю систему центральною інформаційно-аналітичною ланкою Державного казначейства, яка, зі свого боку, забезпечуватиме якісне виконання всіх його функцій. З цією метою налагоджується і підсистема бухгалтерського обліку виконання бюджету.

Відмітною рисою системи є поєднання методів бухгалтерського обліку виконання бюджету з методами банківського обліку, що зумовлено у першу чергу ідентичністю багатьох процесів, що відбуваються у банках і у Казначействі, зокрема у частині ведення особових і поточних рахунків клієнтів. Розумне поєднання різних методів обліку надає користувачам широкі можливості автоматизації процедур аналітичного обліку, складання звітності, а також контролю й аналізу, включаючи:

- щоденне складання бухгалтерського балансу виконання бюджетів;

- щоденний звіт про хід виконання бюджету у цілому;

- щоденний звіт про виконання кошторису доходів і витрат за кожним одержувачем бюджетних коштів;

- щоденний облік кредиторської заборгованості у розрізі розпорядників та одержувачів бюджетних коштів;

- щоденний контроль та мінімізація кредиторської заборгованості шляхом цільового фінансування;

- облік виконання договорів з постачальниками товарів і послуг. У систему повинні бути закладені процедури контролю за виконанням бюджету:

- попередній контроль: здійснюється на стадії підготовки бюджетних документів (оформлення бюджетного розпису витрат, кошторисів, лімітів бюджетних зобов'язань і розпоряджень на фінансування);

- поточний контроль: здійснюється на стадії виконання бюджету (перевірка платіжних документів одержувачів бюджетних коштів на відповідність бюджетному розпису, кошторисам, лімітам бюджетних зобов'язань і грошових зобов'язань);

- наступний контроль: здійснюється на стадіях складання бухгалтерських балансів і звітів про виконання бюджету.

У світовій практиці мають місце два підходи до організації казначейського виконання місцевих бюджетів. Перший передбачає використання організаційної структури і нормативно-методичної бази органів Державного казначейства. Усі без винятку функції казначейського виконання місцевого бюджету покладаються на ці органи - управління і відділення Державного казначейства. Другий підхід полягає у створенні власної регіональної системи казначейства, що входить до складу органів виконавчої влади чи до складу органів місцевого самоврядування.

Мінфін України має свій власний підхід, який дозволяє істотно скоротити капітальні вкладення і витрати по реорганізації Державного казначейства завдяки перерозподілу функцій казначейського виконання бюджету між фінансовими органами регіону і органами Державного казначейства. При цьому Казначейство здійснює касові видатки з відображенням відповідних операцій на реєстраційних рахунках бюджетних організацій і на рахунках одержувачів бюджетних коштів, а фінансовий орган проводить усі платіжні операції, включаючи попередній контроль витрат бюджетних установ та інших одержувачів бюджетних кошти.

При всіх перевагах і незворотності процесу запровадження саме першого варіанта, тобто казначейської системи обслуговування бюджетів, слід зважати, що органи Державного казначейства найбільш ефективно виконують лише касове обслуговування бюджету, інші елементи бюджетного процесу - планування і складання бюджету, стратегічне й оперативне планування його виконання - залишатимуться у компетенції фінансових органів.

Висновки та пропозиції

Нині бюджет України перебуває в тяжкому стані, відображаючи економічне і соціальне становище суспільства. Деформовано структуру народного господарства, падають якісні показники виробництва, знижується виробництво продукції, зростає матеріальна і вартісна незбалансованість, а збільшення доходів населення значною мірою перевищує зростання виробництва товарів, посилюється утриманство, невміння жити на основі наявних коштів. Постійно зростаючі видатки бюджетів усіх рівнів по вирішенню соціальних проблем та інших невідкладних завдань при зниженні виробництва товарів призвели до дедалі зростаючого дефіциту доходів рад усіх рівнів.

Це підкреслює необхідність централізації бюджету в одному органі – Міністерстві фінансів України, централізованого регулювання усіх бюджетів за рахунок загальнодержавних доходів і рівного фінансування усіх галузей.

Одним з напрямків ефективного формування дохідної частини бюджету є детальний аналіз виконання кожного джерела доходу протягом попередніх років та врахування певних об’єктивних причин відхилення від передбачених показників.

Досягнення збалансованості бюджетів може здійснюватися за рахунок находження нових джерел доходів та залучення частини коштів від приватизації державного і комунального майна.

В умовах такого економічного особливо гострою залишається проблема соціального захисту. Основне завдання – державна гарантія соціальних послуг на рівні мінімальних стандартів. В зв’язку з цим необхідно:

- зменшити суму пільг, якими користується населення;

- забезпечення на мінімальному рівні бюджетного фінансування освіти, медицини за умови розвитку мережі не державних установ;

- поступовий перехід від державного пенсійного, соціального і медичного забезпечення до пенсійного, соціального і медичного страхування.

Досить вагомі потенційні можливості скорочення витратної частини бюджету пов’язані з удосконаленням процесу формування місцевих бюджетів.

Потребує вирішення питання фінансування забезпечення експлуатації та утримання об’єктів комунальної власності, які перебувають у власності членів територіальної громади.

І ще одним із шляхів оптимізації шляхів по обслуговуванню місцевих бюджетів є злиття відомства податкової адміністрації та казначейства, що сприятиме більш оперативному контролю за наповненням державного бюджету та контролем за його виконанням. На даному етапі ці ланки не достатньо об’єднані, що заважає оптимізації та покращенню виконанню бюджету.

Перелічені вище шляхи оптимізації державного бюджету України потребують поступового впровадження. Об’єктивною передумовою забезпечення оптимальної збалансованості бюджету будь-якої країни є його реальне наповнення, в основі якого економічне зростання.

Список використаної літератури

1. Конституція України. Затверджена Верховною Радою України 28.06.1996 р. №254/96-ВР;

2. Бюджетний кодекс України. Прийнятий Верховною Радою України 21.06.2001р. №2542-111;

3. Закон України "Про державну податкову службу в Україні" від 4.12.1990 р..№509-ХП;

4. Закон України "Про державну контрольно-ревізійну службу в Україні" від 26.01.1993 р. №2939-12;

5. Закон України "Про Рахункову палату Верховної Ради України" від 11.07.1996р.№315/96-ВР;

6. Закон України "Про платіжні системи та переказ грошей в Україні" від 15.04.2001 р. №2346;

7. Закон України "Про Державний бюджет України на 2005 рік" від 26.12.2002 р. № З 80-ГУ;

8. Указ Президента України від 27.04.1995 р. №335/95 "Про Державне казначейство України";

9. Указ Президента України від 05.12.2002 р. "Про невідкладні заходи щодо вдосконалення механізмів казначейського обслуговування" № 1133/02;

10. Постанова Кабінету Міністрів України і НБУ від 14.01.97 р. №13 "Про впровадження казначейської системи виконання державного бюджету";

11. Постанова Кабінету Міністрів України від 09.05.1997 р. №437 "Про казначейське виконання кошторисів видатків на утримання апарату органів виконавчої влади";

12. Постанова Кабінету Міністрів України від 01.09.1997 р. "Про стан впровадження казначейського виконання кошторисів видатків" №963;

13. Постанова Кабінету Міністрів України від 01.04.1999 р. №522 "Про удосконалення управління бюджетними коштами";

14. Постанова Кабінету Міністрів України та НБУ від 15 вересня 1999 р. № 1721 "Про створення внутрішньої платіжної системи Державного казначейства";

15. Постанова Кабінету Міністрів України від 11.04.2001 р. №490 "Про затвердження Порядку перерахування дотацій вирівнювання та субвенцій з державного бюджету місцевим бюджетам, коштів, що передаються до державного бюджету з місцевих бюджетів, а також міжбюджетних трансфертів між місцевими бюджетами";

16. Постанова Кабінету Міністрів України від 28.02.2002 р. .№228 "Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ";

17. Положення про Державне казначейство України. Затверджено Постановою Кабінету Міністрів України від 31.07.1995 р. №590;

18. Положення про єдиний казначейський рахунок. Затверджено наказом Державного Казначейства України від 26.06.2002 р. №122;

19. Наказ Головного управління Державного казначейства України від 26.01.1998 р. №5 "Про забезпечення єдиного методологічного підходу при розбудові системи Державного казначейства України";

20. Наказ Державного казначейства України від 19.10 2000 р. № 103 "Про затвердження Порядку обліку зобов'язань розпорядників коштів бюджету в органах Державного казначейства";

21. Наказ Державного казначейства України від 28.11.2000 р. №119 "Про затвердження Положення про організацію бухгалтерського обліку і звітності виконання державного та місцевих бюджетів в органах Державного казначейства України";

22. Наказ Державного казначейства від 10.08.2001 р. №140 "Про затвердження порядку касового виконання державного бюджету за видатками за умови функціонування внутрішньої платіжної системи";

37. Бондарук Т.Г. Механізм управління та обслуговування державного боргу // Фінанси України. - 2003. - №4;

38. Булгакова С.О., Базанова Н.В., Чечуліна О.О., Шаповал Т.А. Казначейська система виконання бюджету: Підручник. — К.: Київський держ. торг.-екон. ун-т, 2000;

39. Буряченко А.Є. Історичні аспекти еволюції бюджетної системи України//Фінанси України.-2002;

40. Василик О.Д., Ларіонова Л.Д. Фінанси давньоукраїнської держави за князювання Ярослава Мудрого // Фінанси України. -2002. - №8;

41. Дейкало Л. На страже интересов государства // Казна. - Жовтень. – 2000;

42. Єпіфанов А.О., Сало І.В. Бюджет і фінансова політика України: Навчальний посібник - К.: Наукова думка, 1997;

43. Івченко С. Кошти повинні не лише вчасно надходити а й використовуватися за призначенням // Казна. - 2002. - №8;

44. Казначейська система виконання бюджетів: Навчальний посібник / За ред. проф. С.І.Юрія. - Тернопіль: ТАНГ, 2002;

45. Кирилснко О.П. Місцеві бюджети України (історія, теорія, практика). - К.: НЮС, 2000;

46. Коломиє В. Нові аспекти в управлінні коштами державного бюджету України // Вісник НБУ. - 1999. - №.5;

47. Петрашко П. Прозорість бюджетного процесу та контроль за цільовим спрямуванням коштів // Казна. - 2001.- липень –серпень;

48. Сушко Н. Особливості казначейського обслуговування місцевих бюджетів // Казна. 2002. - №12.

|