Федеральное агентство по образованию (Рособразование)

Архангельский государственный технический университет

Заочный факультет

Кафедра экономики

КОНТРОЛЬНАЯ РАБОТА

Изучение системы основных экономических показателей работы автотранспорта

Архангельск

2009

СОДЕРЖАНИЕ

ИСХОДНЫЕ ДАННЫЕ

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Определения основных понятий

2 РАСЧЕТНО-ГРАФИЧЕСКАЯ ЧАСТЬ

2.1 Производственная программа

2.2 Основные средства

2.3 Оборотные средства

2.4 Производительность труда и его оплата

2.5 Себестоимость, прибыль и рентабельность

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ИСХОДНЫЕ ДАННЫЕ

Таблица 1-Исходные данные о структуре и сроках использования основных средств

| Группы основных средств |

Структура основных средств, % |

Полезный срок использования, лет |

Средний срок эксплуатации фондов на начало года, лет |

| Здания |

18 |

35 |

27 |

| Сооружения |

8,2 |

20 |

14 |

| Передаточные устройства |

2,0 |

15 |

8,7 |

| Машины и оборудование |

4,5 |

7,5 |

5,8 |

| Транспортные средства |

65,0 |

8 |

5,6 |

| Хозяйственный инвентарь и инструмент |

2,3 |

5 |

3,5 |

| Всего |

100 |

- |

- |

Таблица 2-Исходные данные для расчета заработной платы и себестоимости

| Показатель |

Значение |

| Премии водителям, % |

25 |

| Премии ремонтным рабочим, % |

20 |

| Число дней работы одного работника за год |

205 |

| Продолжительность смены, ч |

8 |

| Прочие выплаты, включаемые в фонд заработной платы рабочих, % |

200 |

| Заработная плата управленческого персонала, % |

18 |

| Отчисления на социальные нужды, % |

36,7 |

| Материалоемкость перевозок, руб./т |

14,5 |

| Прочие расходы, включаемые в себестоимость перевозок, % |

8 |

Таблица 3 – Общие исходные данные, характеризующие работу предприятия

| Показатель |

Значение |

| Объем перевозок грузов за год, тыс.тон |

275 |

| Среднее расстояние перевозок, км |

7,0 |

| Тариф за перевозку 1 тонны груза, руб. |

56 |

| Полная первоначальная стоимость основных средств предприятия на начало года ,тыс.руб. |

20870 |

| Средний объем оборотных средств предприятия за год, тыс. руб. |

1180 |

Таблица 4 – Исходные данные для расчета заработной платы рабочих

| Показатель |

Значение |

| Численность персонала предприятия, чел |

100 |

| в том числе рабочие |

80% |

| из них водители |

80% |

| Сдельная расценка за время погрузочно-разгрузочных работ, руб./т |

0,80 |

| За время движения, руб. /т км |

0,25 |

| Часовая тарифная ставка ремонтных рабочих, руб. |

10,5 |

Таблица 5 – Исходные данные о вводе и выбытии основных средств в течение года

| Показатель |

Значение |

| Стоимость введенных за год основных средств, тыс.руб., |

| Транспортные средства |

540

с 03.06

|

| Стоимость выбывших за год основных средств, тыс.руб., |

| Транспортные средства |

490

с 26.09

|

| Сооружения |

760

с 15.10

|

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Определения основных понятий

Производственная программа –

раздел плана предприятия по производству продукции, выполнению работ, оказанию услуг и т. д. (различают стратегическую (на долгий срок), оперативную (на короткий период))

В плане выделяют:

- номенклатуру продукции – общий перечень производимой продукции (вид продукции) или оказания услуг;

- ассортимент – подробный перечень продукции (продукция какого сорта).

Основные средства –

это совокупность материально-вещественных объектов, которые многократно участвуют в процессе производства и в процессе эксплуатации переносят свою стоимость на себестоимость продукции.

Примеры – земля, здания, машины, инструменты.

Износ –

старение основных средств в процессе их производственного использования.

- физический износ – утрата основными средствами функциональных качеств, способности выполнять работу в связи с устареванием и разрушением составных элементов конструкций под влиянием нагрузок и природно-климатических воздействий;

- моральный износ – проявляется в потере экономической целесообразности использования основных средств под воздействием научно-технического прогресса.

Амортизация –

процесс перенесения стоимости основных средств по мере их физического и морального износа на стоимость производимой с их помощью продукции (работ, услуг) с целью аккумуляции денежных средств для последующего их полного восстановления.

Оборотные средства –

средства труда необходимые для нормального производственного процесса.

Они отличаются от основных средств тем, что:

- участвуют только в одном производственном цикле;

- полностью утрачивают свою натуральную форму;

- полностью переходят или переносят стоимость на себестоимость готовой продукции;

- производят себя через выручку, через реализацию продукции.

Производительность труда –

интенсивность труда, измеряемая количеством продукции, произведенной работником за единицу времени, или количеством рабочего времени, затраченного на производство единицы продукции.

Себестоимость перевозок –

сумма затрат на перевозку (в денежной форме) материальные затраты (топливо, запасные части), затраты на оплату труда (водителей), амортизация оборудования и прочие.

Прибыль –

часть стоимости (цены) прибавочного продукта, созданного трудом работников материального производства. Определяется как разность между оптовой ценой и полной себестоимостью единицы продукции.

Рентабельность

- доходность, т.е. конечный результат хозяйственной деятельности промышленного предприятия.

Определяется путем сопоставления результатов производства с затраченными ресурсами (основной и оборотный капитал).

2 РАСЧЕТНАЯ ЧАСТЬ

грузооборот амортизация себестоимость прибыль рентабельность

2.1 ПРОИЗВОДСТВЕННАЯ ПРОГРАММА

Рассчитать грузооборот предприятия и выручку от оказанных услуг, если объем перевозок Q= 275 тысяч тонн, а тариф на перевозку 1 тонны груза Ц = 56 руб./т.

Данные для расчетов взяты из таблицы №3

Грузооборот транспортного предприятия W,тыс. т км

, (1) , (1)

где:

Q– объем перевозок, тыс.т;

ln– среднее расстояние перевозок, т км.

Выручка от оказанных услуг В, тыс. руб.

, (2) , (2)

где:

Ц – тариф на перевозку 1 тонны груза , руб./т.

Ответ:  тыс. т км; тыс. т км;  тыс. руб. тыс. руб.

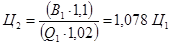

Как должен изменится тариф (Ц) на перевозку 1 тонны груза, если предполагается увеличить выручку от продаж на 10%, а объем перевозок грузов на 2%?

(3) (3)

Ответ:

Тариф (Ц) на перевозку 1 тонны груза возрастет на 7,8 %.

2.2 ОСНОВНЫЕ СРЕДСТВА

Рассчитаем стоимость основных средств предприятия по группам на начало и конец года. Данные для расчетов возьмем из таблицы №4

На начало года полная стоимость основных средств ОСНГ составляла 20870 тысяч рублей. Найдем стоимость основных средств на начало года по группам в зависимости от заданной структуры основных средств и их суммарной стоимости:

- стоимость зданий ОСЗДНГ = 20870∙0,18 = 3756,6 тысяч рублей;

- стоимость сооружений ОССНГ = 20870∙0,082 = 1711,34 тысяч рублей;

- стоимость передаточных устройств ОСПУНГ = 20870∙0,02 = 417,4 тысяч рублей;

- стоимость машин и оборудования ОСМОНГ = 20870∙0,045 = 939,15 тысяч рублей;

- стоимость транспортных средств ОСТСНГ = 20870∙0,65 = 13565,5 тысяч рублей;

- стоимость хозяйственного инвентаря и инструмента ОСХИНГ = 20870∙0,023 = 480,01 тысяч рублей.

Полная стоимость основных средств на конец года ОСКГ, тысяч рублей, определим по формуле:

ОСКГ = ОСНГ + ОСВВ - ОСВЫБ,

где:

ОСНГ – полная стоимость основных средств на начало года, ОСНГ = 20870 тысяч рублей;

ОСВВ – стоимость основных средств, введенных в течение года, тысяч рублей. В течение года по группе транспортные средства были введены средства стоимостью 540 тысяч рублей;

ОСВЫБ – стоимость основных средств, выбывших в течение года, тысяч рублей. В течение года по группам транспортные средства и сооружения выбыли средства стоимостью 490 тысяч рублей и 760 тысяч рублей соответственно.

ОСКГ = 20870 +540 – 760 – 490 = 24260 тысяч рублей

Ответ:

ОСКГ = 24260 тысяч рублей.

Найдем стоимость основных средств на конец года по группам:

- стоимость зданий ОСЗДКГ = ОСЗДНГ = 3756,6тысяч рублей;

- стоимость сооружений ОССКГ = ОССНГ + ОССВВ = 1711,34 - 760 = 951,34 тысяч рублей;

- стоимость передаточных устройств ОСПУКГ = ОСПУНГ = 417,4 тысяч рублей;

- стоимость машин и оборудования ОСМОКГ = ОСМОНГ =939,15 тысяч рублей;

- стоимость транспортных средств ОСТСКГ = ОСТСНГ + ОСВВ - ОСТСВЫБ = 13565,5 +540 – 490 = 16329,5 тысяч рублей;

- стоимость хозяйственного инвентаря и инструмента ОСХИКГ = ОСХИНГ = 548,09 тысяч рублей.

Рассчитаем среднегодовую стоимость за год по группам основных средств и в целом по предприятию

Среднегодовая стоимость основных средств на конец года ОССР, тысяч рублей, определим по каждой группе основных средств по формуле:

, ,

где:

n – количество полных месяцев эксплуатации основных средств в течение календарного года. В качестве полного месяца считаем месяц, следующий за месяцем даты ввода или выбытия.

Согласно исходным данным:

- из группы транспортных средств с 26.09 выбыли средства стоимостью 490 тысяч рублей;

- из группы сооружения с 15.10 выбыли средства стоимостью 760 тысяч рублей;

- в группу транспортные средства с 03.06 были введены средства стоимостью 540 тысяч рублей.

Исходя из этого, найдем среднегодовую стоимость основных средств:

- среднегодовая стоимость зданий ОСЗДСР = ОСЗДКГ = 3756,6тысяч рублей;

- среднегодовая стоимость сооружений ОСССР = ОСКГ = 1711,34 тысяч рублей;

- среднегодовая стоимость передаточных устройств ОСПУСР = ОСПУКГ = 417,4 тысяч рублей;

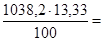

- среднегодовая стоимость машин и оборудования ОСМОСР = ОСМОНГ - ОСМОВЫБ (1/12) = 1072,35-760 (1/12) = 1038,18 тысяч рублей;

- среднегодовая стоимость транспортных средств ОСТССР = ОСТСНГ +ОСВВ (10/12) - ОСТСВЫБ (8/12) = 15489,5+540(10/12) – 490 (8/12) = 16302,8 тысяч рублей;

- среднегодовая стоимость хозяйственного инвентаря и инструмента ОСХИСР = ОСХИКГ = 548,09 тысяч рублей.

Найдем среднегодовую стоимость основных средств в целом по предприятию ОСПРЕДСР по формуле:

ОСПРЕДСР = ∑ОСi = ОСЗДСР + ОСССР + ОСПУСР + ОСМОСР + ОСТССР + ОСХИСР = 4289,4+1711,34 +476,4+1038,18+16302,8+548,09 = 24608,93 тысяч рублей.

Рассчитываем нормы амортизации за год по группам основных средств

Найдем норму амортизации На, % по формуле:

, (6) , (6)

где:

Тп – полезный срок службы, лет.

Рассчитаем норму амортизации отдельно для каждой группы основных средств:

- норма амортизации зданий На ЗД = 100/35 = 2,86 %

- норма амортизации сооружений На С = 100/20 = 5 %

- норма амортизации передаточных устройств На ПУ = 100/15 = 6,67 %

- норма амортизации машин и оборудования На МО = 100/7,5 = 13,33 %

- норма амортизации транспортных средств На ТС = 100/8 = 12,5 %

- норма амортизации хозяйственного инвентаря и инструмента На ХИ = 100/5 = 20 %.

Рассчитаем сумму амортизационных отчислений за год по группам основных средств и в целом по предприятию

Сумма амортизационных отчислений за год А, тысяч рублей, определим по формуле:

(7) (7)

Рассчитаем суммы амортизационных отчислений отдельно для каждой группы основных средств:

- сумма амортизационных отчислений за здания

АЗД =  122,7 тысяч рублей 122,7 тысяч рублей

- сумма амортизационных отчислений за сооружения

АС =  97,7 тысяч рублей 97,7 тысяч рублей

- сумма амортизационных отчислений за передаточные устройства

АПУ =  31,8 тысяч рублей 31,8 тысяч рублей

- сумма амортизационных отчислений за машины и оборудование

АМО =  138,4 тысяч рублей 138,4 тысяч рублей

- сумма амортизационных отчислений за транспортные средства

АТС =  2037,85 тысяч рублей 2037,85 тысяч рублей

- сумма амортизационных отчислений за хозяйственный инвентарь и инструмент

АХИ =  109,6 тысяч рублей 109,6 тысяч рублей

Рассчитаем сумму амортизационных отчислений в целом по предприятию по формуле:

АПРЕД = ∑Аi = АЗД + АС + АПУ + АМО + АТС + АХИ = 122,7+97,7+31,8+138,4+2037,85+109,6= 2538,05 тысяч рублей.

Рассчитаем нормы амортизации за год в целом по предприятию

Средняя норма амортизации в целом по предприятию за год НаСР , % определим по формуле:

Ответ: ОСПРЕДСР = 24608,93 тысяч рублей, АПРЕД = 2538,05 тысяч рублей, . .

Рассчитаем износ основных средств на начало года по группам и в целом по предприятию

Расчет износа основных средств ИНГ выполним по формуле:

, ,

где:

ТФ – средний фактический срок службы по каждой группе основных средств, лет.

Рассчитаем износ основных средств по группам:

- износ основных средств зданий

3309 тысяч рублей 3309 тысяч рублей

- износ основных средств сооружений

1367,8 тысяч рублей 1367,8 тысяч рублей

- износ основных средств передаточных устройств

276,4 тысяч рублей 276,4 тысяч рублей

- износ основных средств машин и оборудования

829,3 тысяч рублей 829,3 тысяч рублей

- износ основных средств транспортных средств

10842,65 тысяч рублей 10842,65 тысяч рублей

- износ основных средств хозяйственного инвентаря и инструмента

383,7 тысяч рублей 383,7 тысяч рублей

Рассчитаем износ основных средств по предприятию в целом по следующей формуле:

ИПРЕДНГ =  + +  + +  + +  + +  + +  = 3309+1367,8+276,3+829,3+10842,65+383,7 = 17008,85 тысяч рублей. = 3309+1367,8+276,3+829,3+10842,65+383,7 = 17008,85 тысяч рублей.

Рассчитаем остаточную стоимость основных средств на начало года по группам и в целом по предприятию.

Расчет остаточной стоимости основных средств выполним по следующей формуле:

Ост.стнг = ОСнг – Инг

Рассчитаем остаточную стоимость основных средств по группам:

- остаточная стоимость зданий

Ост.стЗДНГ = 3756,6– 3309 = 980,4 тысяч рублей

- остаточная стоимость сооружений

Ост.стСНГ = 1711,34 – 1367,8 = 586,26 тысяч рублей

- остаточная стоимость передаточных устройств

Ост.стПУНГ = 417,4 – 276,3 = 200,3 тысяч рублей

- остаточная стоимость машин и оборудования

Ост.стМОНГ = 1072,35 – 829,3 = 243,05 тысяч рублей

- остаточная стоимость транспортных средств

Ост.стТСНГ = 15489,5 – 10842,65 = 4646,85 тысяч рублей

-остаточная стоимость хозяйственного инвентаря и инструмента

Ост.стХИНГ = 548,09 – 383,7 = 164,39 тысяч рублей

Рассчитаем остаточную стоимость основных средств по предприятию в целом по следующей формуле:

Ост.стПРЕДНГ = ∑Ост.стiНГ = Ост.стЗДНГ + Ост.стСНГ + Ост.стПУНГ + Ост.стМОНГ + Ост.стТСНГ + Ост.стХИНГ = 980,4+586,26+200,3+243,05+4646,85+164,39 = 6821,25 тысяч рублей.

Полученные значения заносим в таблицу 6.

Таблица 6 – Расчет показателей стоимости, износа и суммы амортизации основных средств

| Группа основных средств |

Структура основных средств по группам, % |

Полная стоимость основных средств, тысяч рублей |

Среднегодовая стоимость ОССР, тыс. руб. |

Норма амортизации, На, % |

Сумма амортизации за год А, тыс. руб. |

Износ ОС на начало года ИНГ, тяч й |

Остаточная стоимость ОС на начало года Ост.стНГ, тыс рублей |

| на начало года ОСНГ |

на

конец года ОСКГ

|

| Здания |

18,0 |

4289,4 |

4289,4 |

4289,4 |

2,86 |

122,7 |

3309 |

980,4 |

| Сооружения |

8,2 |

1711,34 |

1711,34 |

1711,34 |

5 |

97,7 |

1367,8 |

586,26 |

| Передаточные устройства |

2,0 |

417,4 |

417,4 |

417,4 |

6,67 |

31,8 |

276,3 |

200,3 |

| Машины и оборудование |

4,5 |

1072,35 |

662,35 |

1038,2 |

13,33 |

138,4 |

829,3 |

243,05 |

| Транспортные средства |

65,0 |

15489,5 |

16329,5 |

16302,8 |

12,5 |

2037,85 |

10842,65 |

4646,85 |

| Хозяйственный инвентарь и инструмент |

2,3 |

548,09 |

548,09 |

548,09 |

20 |

109,6 |

383,7 |

164,39 |

| ВСЕГО |

100 |

20870 |

22246,74 |

22206,74 |

60,36 |

2538,05 |

17008,85 |

6821,25 |

Рассчитаем коэффициенты ввода и выбытия

Коэффициент ввода КВВ рассчитаем по следующей формуле:

Коэффициент выбытия КВЫБ рассчитаем по следующей формуле:

Рассчитаем коэффициенты износа и годности

Коэффициент износа КИНГ рассчитаем по следующей формуле:

Коэффициент годности КГНГ рассчитаем по следующей формуле:

(14) (14)

Ответ:   ; ;  . .

На основании полученных расчетов и по имеющимся показателям можно сделать следующие выводы:

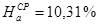

- степень износа основных средств составляет 71,4 %;

- выбытие основных средств идет менее интенсивнее, чем его обновление, следовательно, стечением времени износ будет уменьшаться, а техническое состояние основных средств улучшаться.

2.2

ОБОРОТНЫЕ СРЕДСТВА

К оборотным средствам на транспорте относятся производственные запасы основных и вспомогательных материалов, используемых в транспортном и вспомогательных процессах, например, топливо, смазочные материалы, запасные части, ремонтные материалы и другие, а также средства обращения, к которым относятся все денежные средства и дебиторская задолженность. Наличие оборотных средств у предприятия является необходимым условием для осуществления его хозяйственной деятельности. Ускорение оборачиваемости оборотных средств может привести к уменьшению суммы средств, которые необходимо иметь в наличии (например, на закупку топлива), или к увеличению выручки от продаж в результате более эффективного использования оборотных средств.

Эффективность использования оборотных средств характеризуется коэффициентом оборачиваемости, временем одного оборота и коэффициентом загрузки оборотных средств.

Рассчитаем показатели эффективности использования оборотных средств предприятия

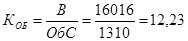

Из пункта 2.1 данной работы и исходных данных имеем следующие значения:

В = 16016 тысяч рублей – выручка от оказанных услуг;

ОбС = 1310 тысяч рублей – средний размер оборотных средств предприятия за год.

Коэффициент оборачиваемости КОБ найдем по следующей формуле:

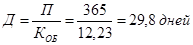

Длительность одного оборота Д определим по следующей формуле:

, ,

где:

П – продолжительность расчетного периода (принимаем календарный год – 365 дней).

Коэффициент загрузки оборотных средств КЗ показывает, сколько затрачивается оборотных средств, чтобы получить 1 или 1000 рублей выручки, и определяется по формуле:

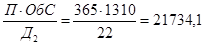

Рассчитаем выручку от продаж при неизменно размере оборотных средств предприятия и изменении оборачиваемости оборотных средств

Из пунктов 2.1 и 2.3.1 имеем:

В = 16016 тысяч рублей;

ОбС = 1310 тысяч рублей;

Д1 = 30 дней.

Рассчитаем, как изменится и сколько составит выручка при условии, что ОбС – средний размер оборотных средств предприятия останется неизменным, а оборачиваемость оборотных средств Д1 ускорится на 8 дней.

Д2 = Д1 – 8 = 30 – 8 = 22 дня

В2 =  тысяч рублей тысяч рублей

Ответ:

в результате изменения оборачиваемости оборотных средств выручка возрастет на 35,7 % и составит 21734,1 тысяч рублей против 16016 тысяч рублей.

2.3

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ЕГО ОПЛАТА

Рассчитаем производительность труда водителей и всего персонала в натуральных и стоимостных показателях

Производительность труда в натуральном выражении ПТн, т/чел или т км/чел, определим по следующей формуле:

; ;  , ,

где:

Ч – 98 человека – численность персонала;

W – 2802,8 тысяч т км – грузооборот предприятия (пункт 2.1);

Q – 275 тысяч тонн – объем перевозок (исходные данные);

B– 16016 тысяч рублей – выручка за оказанные услуги (пункт 2.1).

Исходя из исходных данных, численность рабочих Чр на предприятии составляет 80 %, т. е. равняется:

Чр = 0,8∙Ч = 0,8∙100 = 80 человека

Из них численность водителей Чвод составляет также 80 % от численности рабочих, она равняется:

Чвод = 0,8∙80 = 64 человек

Рассчитаем производительность в натуральном выражении ПТн в расчете на одного водителя и на одного работника предприятия:

- на одного водителя: ПТНвод = Q/Чвод = 308/64 = 4,81 тысяч т/чел;

ПТнвод = W/Чвод = 2802,8/64 = 43,79 тысяч т км/чел;

- на одного работника: ПТн = Q/Ч = 308/80 = 3,14 тысяч т/чел;

ПТн = W/Ч = 2802,8/80 = 28,6 тысяч т км/чел.

Производительность труда на одного работника предприятия в стоимостном выражении ПТс, тысяч рублей/чел, определим по следующей формуле:

ПТс = В/Ч = 17600/100 = 176,00 тысяч рублей/чел

Рассчитаем численность водителей при изменении объема перевозок и производительности труда

Рассчитаем, как изменится и сколько составит численность водителей Ч, если объем перевозок Q увеличится на 5%, а производительность труда ПТн возрастет на 8%.

ПТн = Q/Ч → Ч = Q/ПТн;

Ч1 = Q1/ПТн1

Ч2 = Q2/ПТн2

Ч2 = (Q1∙1,05)/(ПТн1∙1,08) = Ч1∙0,97 = 64∙0,972 = 62человека (64-62)/64∙100% = 3 %

Ответ: численность водителей уменьшится до 62 человека и составит 97 % от первоначального штата.

Рассчитаем фонд заработной платы рабочих и управленческого персонала за год

Фонд заработной платы персонала предприятия складывается из заработной платы водителей, ремонтных рабочих и управленческого персонала.

Рассчитаем сдельную заработную плату водителей за год ЗПсд, тысяч рублей по формуле:

ЗПсд = Q∙Pсдпогр + W∙Pсддв = 308∙103∙0,8 + 2802,8∙103∙0,35 = 246400 + 980980 = 1227380 рублей = 1227,38 тысяч рублей

где:

Pсдпогр – 0,8 руб/тонну – сдельная расценка для водителей за время погрузки-разгрузки;

Pсддв – 0,25 руб/т км – сдельная расценка для водителей за время движения.

Дополнительно в фонд заработной платы водителей включаются расходы на оплату премиальных, а также на различного рода дополнительные выплаты.

Рассчитаем зарплату водителя за год ЗПсд тысяч рублей с применением сдельной формы оплаты труда по формуле:

ЗПвод = ЗПсд + ПРвод + Впр = 1227,38 + (1227,38∙0,25) + (1227,38 +1227,38∙0,25)∙2 = 4602,7 тысяч рублей.

где:

ПРвод – 25% от ЗПсд – премии, начисляемые водителям;

Впр – прочие выплаты, включаемые в фонд ЗП, тысяч рублей, определяются в процентах от ЗПсд с учетом премий (200%).

Заработная плата ремонтных рабочих за год ЗПрем, тысяч рублей, рассчитывается с применением повременной формы оплаты труда. Сначала рассчитываем ЗП ремонтных рабочих за фактически отработанное время без учета премий и прочих выплат ЗПремБП, тысяч рублей:

ЗПремБП = Вф∙Тсч∙Чрем = 1640∙11,0∙34 = 613360 руб = 613,36 тысяч рублей.

где:

Вф – фактически отработанное время, ч

Вф = Др∙tсм = 205∙8 = 1640 ч

Др – 205 – число дней работы, отработанных одним работником за год;

tсм – 8 ч – время смены;

ТСч = 11,0 руб – часовая тарифная ставка ремонтных рабочих;

Чрем = Чр – Чвод = 80 – 64 = 16 чел – численность ремонтных рабочих.

Далее рассчитаем ЗП ремонтных рабочих за фактически отработанное время с учетом премий и прочих выплат, тысяч рублей:

ЗПрем = ЗПремБП + ПРрем + Впр = 613,36 + 613,36∙0,2 + (613,36 + 613,36∙0,2)∙2 = 2208,1 тысяч рублей.

где:

Прем – 20% от повременной З – премии, начисляемые водителями.

В данной работе для сокращения расчетов ЗП управленческого персонала ЗПупр рассчитывается в процентах от ЗП рабочих за год (водителей и ремонтных рабочих). По условию ЗП управленческого персонала составляет 18% от ЗП рабочих за год, поэтому получим:

ЗПупр = (ЗПвод + ЗПрем)∙0,18 = (4602,7 + 2208,1)∙0,18 = 1225,9 тысяч рублей

Рассчитаем среднюю заработную плату одного работника предприятия

Сначала найдем ФЗПперс – фонд заработной платы персонала предприятия, тысяч рублей:

ФЗПперс = ЗПвод + ЗПрем + ЗПупр = 4602,7 + 2208,1 + 1225,9 = 8036,7 тысяч рублей

Среднемесячная ЗП одного работника предприятия ЗПср.м, найдем по формуле:

ЗПср.м = ФЗПперс/(Ч∙12) = 8036,7/(80∙12) = 6,83 тысяч рублей.

2.5 СЕБЕСТОИМОСТЬ, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Расчет себестоимости. Материальные затраты на транспорте включают затраты на топливо, смазочные материалы, шины, запасные части, ремонтные и прочие вспомогательные материалы и некоторые другие затраты, относящиеся к элементу «материальные расходы». Чтобы не рассчитывать все эти затраты по условиям контрольной работы, расчет ведется с использованием показателя «материалоемкость».

Сначала рассчитаем МЗ – материальные затраты, тысяч рублей:

МЗ = МЕ∙Q = 10,5∙275 = 2887,5 тысяч рублей

где:

МЕ – 10,5 руб/т – материалоемкость перевозок;

Q – 275 тыс т – объем перевозок (пункт 3.1).

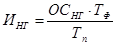

Полную себестоимость перевозок Сп, тысяч рублей, определим по формуле:

Сп = МЗ + РОТ + ОСН + Апред + ПР =4466 + 8036,7 + 8036,7∙0,367 + 2538,05 + 4466∙0,08 = 18347,5 тысяч рублей.

где:

РОТ – расходы на оплату труда, тысяч рублей. Из условий принимаем, что РОТ = ФЗПперс = 8036,7 тыс. руб;

ОСН -36,7% - отчисления на социальные нужды, в процентах от расходов на оплату труда РОТ;

Апред – амортизация основных средств за год, тысяч рублей = 2566,21;

ПР = 8% - прочие расходы, тысяч рублей, в процентах от суммы материальных затрат МЗ.

Себестоимость перевозок одной тонны груза (С1m, руб) и 1 т км (C1m км, руб) найдем по формуле:

С1m = Сп/Q = 18347,5/275 = 59,6 руб.

C1m км = Сп/W = 18347,5/2802,8 = 6,55 руб.

Рассчитываем прибыль от оказания транспортных услуг

Прибыль от оказания транспортных услуг Ппр тысяч рублей, определим по следующей формуле:

Ппр = В – Сп = 18347,5 -16016 = 2331,5 тысяч рублей

Рассчитаем рентабельность услуг

Рентабельность услуг Rу и рентабельность продаж Rп в процентах определим по формулам:

Rу = Ппр∙100/Сп = 2331,5∙100/18347,5 = 12,7 %

Rп = Ппр∙100/В = 2331,5∙100/16016 = 14,6 %

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Грузинов, В.П., Грибов В.Д Экономика предприятия [Текст]: учебное пособие / В.П. Грузинов, В.Д. Грибов. – М.: Финансы и статистика, 2002. – 208 с.

2. Кейлер, В.А. Экономика предприятия [Текст]: курс лекций / В.А.Кейлер. - М.: Инфра-М, 1999. – 132 с.

3. Сергеев, И.В. Экономика предприятия [Текст]: учебное пособие / И.В.Сергеев. – М.: Финансы и статистика, 2000. – 303 с.

4. Смирнова, О.Л. Экономика отрасли: методические указания к выполнению контрольной и расчетно-графической работы [Текст]: методические указания / О.Л. Смирнова. – Архангельск: Издательство АГТУ, 2005. – 20 с.

|