|

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

В связи с этим, проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. Таким образом, имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях экономической реформы повышается роль учета и контроля за использованием рациональным всех ресурсов, в том числе и основных средств.

Актуальность темы исследования состоит в том, что, имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Целью выпускной квалификационной работы является исследование проблем, связанных с учетом и использованием основных фондов предприятия и разработка мероприятий, направленных на его улучшение.

Для достижения поставленной цели в работе предполагается выполнение следующих задач:

- рассмотреть правовые и теоретические основы организации учета и анализа основных средств;

- проанализировать организацию учета основных средств на предприятии;

- проанализировать эффективность использования основных средств на предприятии;

- предложить рекомендации по улучшению и автоматизации учета основных средств на предприятии;

- предложить мероприятия по повышению эффективности использования основных средств на предприятии.

Предметом исследования является бухгалтерский учет основных средств на предприятии и эффективность их использования.

Объектом исследования выпускной квалификационной работы является ООО «Нефтекамская база».

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

В работе приведен анализ структуры и эффективности использования основных средств.

Задачами анализа состояния и эффективности использования основных производственных фондов являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них;

- выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; выяснение эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции;

- выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Источники информации:

- ф. №1 «Баланс предприятия»;

- ф. №2 «Отчет о прибылях и убытках»;

- ф. №5 «Приложение к балансу предприятия»;

- ф. №БМ «Баланс производственной мощности»; ф. №7-ф «Отчет о запасах не установленного оборудования, находящегося на складах в капитальном строительстве»;

- журнал-ордер 13;

- инвентарные карточки учета основных средств;

- форма №11 «Отчет о наличии и движении основных средств»;

- данные проводимых на предприятии инвентаризаций основных средств, а также учета их использования и другие источники информации.

учет основной средство предприятие

Законодательство РФ устанавливает единые правовые и методические основы организации и ведение бухгалтерского учета.

Основными целями законодательства о бухгалтерском учете является:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и предоставление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете», который состоит из трех разделов и 19 статей, который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности, состав хозяйственных субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность; а также Гражданский кодекс РФ, Налоговый кодекс РФ, Федеральный закон от 5 августа 2000 г. №117-ФЗ (в редакции ФЗ 29.12.2000 г. №166 ФЗ «О переоценке основных средств в 1997 г.», №222-ФЗ «Об акционерных обществах» от 26 декабря 1995 г. №208-ФЗ, с изменениями и дополнениями, вступающими в силу с 01.01.2008 г., Постановление правительства «О программе реформирования бухгалтерского учета, в соответствии с международными учетными стандартами финансовой отчетности» от 6 марта 1998 г. №283 и др.

Учетные стандарты – это основные правила, устанавливающие порядок учета и оценки определенного объекта или их совокупности. В настоящее время в России разработано и утверждено 20 Положений по бухгалтерскому учету и отчетности. По основным средствам – это положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное Приказом Минфина РФ от 30 марта 2001 г. №26н (в редакции приказа МФ РФ от 18.05.2002 г. №45н).

Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями, они разрабатываются Минфином РФ и различными ведомствами. По основным средствам – Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом от 13.10.2003 г. №91н.

Рабочие документы самого предприятия определяют особенности организации и ведения бухгалтерского учета в них, к ним относятся – учетная политика предприятия, план счетов, график документооборота и т.д. [8, с. 231].

Основными задачами бухгалтерского учета основных средств являются:

- правильное документальное оформление и своевременное отражение в учетных регистрах поступление основных средств, их внутреннего перемещения и выбытие;

- правильное исчисление и отражение в учете суммы амортизации основных средств;

- точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за сохранностью и эффективностью использования [8, с. 235].

Для целей настоящего положения при принятии к бухгалтерскому учету актов в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, то есть срока полезного использования;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем [4, с. 4].

Отдельные подходы определены также Планом счетов, утвержденным Приказом Минфина России от 31.10.2000 №94н.

Группировка основных средств по их видам установлена Общероссийским классификатором основных средств (ОКОФ), утвержденным Постановлением Госстандарта РФ от 26 декабря 1994 г. №359 (с изменениями). В соответствии с Классификатором основные средства состоят из материальных основных средств и нематериальных основных средств.

Группировка основных средств по отраслевому признаку: промышленность, сельское хозяйство, транспорт и другие.

По назначению основные средства организации подразделяются на производственные основные средства основной деятельности, использование которых направлено на получение прибыли, производственные основные средства других отраслей, непроизводственные основные средства, не используемые для обычной деятельности (жилые дома, общежития, детские дошкольные учреждения, дома отдыха, санатории и т.д.).

Отдельные подходы определены также Налоговым кодексом РФ:

Организации, которым в соответствии с подпунктом 2 пункта 1 статьи 260 Налогового Кодекса установлены ограничения по признанию расходов на ремонт основных средств, организуют аналитический учет сумм расходов на ремонт основных средств [1, с. 421].

Аналитические данные налогового учета по учету расходов на ремонт включают, в том числе следующие показатели:

1) совокупную первоначальную стоимость амортизируемого имущества (за исключением объектов нематериальных активов) по состоянию на конец отчетного (налогового) периода;

2) сумму фактических затрат на ремонт основных средств, произведенных налогоплательщиком за отчетный (налоговый) период. При этом сумма расходов на ремонт за отчетный (налоговый) период основных средств, включенных в состав четвертой – десятой амортизационных групп, и сумма расходов на ремонт основных средств, включенных в состав первой – третьей амортизационных групп, группируются и учитываются раздельно.

При этом предельная сумма нормативных расходов рассчитывается как произведение совокупной стоимости амортизируемого имущества, указанного в пункте 1 настоящей статьи, на норму затрат, установленную подпунктом 2 пункта 1 статьи 260 Налогового Кодекса [1, с. 492].

Если сумма фактических расходов на ремонт основных средств меньше или равна предельной сумме нормативных расходов, то в состав прочих затрат текущего отчетного (налогового) периода включается сумма фактических затрат на ремонт основных средств [1, с. 493].

Если сумма фактических расходов на ремонт основных средств превышает предельную сумму нормативных расходов, то фактическая сумма затрат включается в состав прочих расходов в пределах суммы нормативных расходов.

При этом разница между фактической суммой расходов и предельной суммой расходов группируется по расходам на ремонт основных средств, включенных в состав первой – третьей и в состав четвертой – десятой амортизационных групп.

В случае если на основании имеющихся первичных документов налогоплательщик может определить, к какой конкретной группе основных средств относятся произведенные расходы на ремонт в аналитических данных налогового учета, расходы учитываются в соответствующей группе расходов на ремонт в соответствии с данными первичных документов [1, с. 495].

В случае если сумму произведенных расходов на ремонт невозможно распределить на основании данных первичных учетных документов, сумма расходов, относящихся к основным средствам, включенным в состав первой – третьей и в состав четвертой – десятой амортизационных групп, определяется исходя из доли стоимости основных средств, включенных в состав соответствующей амортизационной группы, в общей стоимости основных средств [1, с. 498].

Аналитический учет распределенных расходов на ремонт налогоплательщик организует таким образом, чтобы данные учета отражали группировку расходов на ремонт в зависимости от состава отремонтированных основных средств, момент возникновения указанных расходов и сроки их списания, а также сумму расходов на ремонт, уменьшающую налоговую базу последующих отчетных (налоговых) периодов.

Суммы превышения расходов на ремонт арендуемых основных средств в соответствии с положениями статьи 260 Налогового Кодекса отражаются в аналитических данных налогового учета арендатора и включаются в состав прочих расходов в аналогичном порядке.

Налоговый кодекс с 2006 года предоставил компаниям возможность списывать 10 процентов от стоимости основных средств. Такая же возможность появилась и в отношении определенных затрат, связанных с основными средствами. Это расходы, которые могут изменять первоначальную стоимость основных средств: на достройку, дооборудование, модернизацию, техническое перевооружение, частичную ликвидацию ОС [2, с. 4].

В случае реконструкции основного средства его первоначальная стоимость меняется. Однако законодатель, вводя новую норму в Налоговый кодекс, не упомянул о возможности списывать единовременно 10 процентов от затрат на реконструкцию объектов. Поэтому организации не могли использовать амортизационную премию фактически в самой распространенной ситуации изменения стоимости основных средств.

Но последние поправки в Налоговый кодекс устранили этот недочет. Изменения вступили в силу с 1 января 2007 года, но распространяются на правоотношения, возникшие с 1 января 2006 года. То есть воспользоваться амортизационной премией по расходам 2006 года можно, но реально уменьшить платежи по налогу на прибыль по закону удастся только по итогам года.

Основные средства – объекты, принимающиеся к бухгалтерскому учету в качестве основного средства, если оно предназначено за использованием деятельности направлений на достижение целей создания данной организации, управленческих нужд, использования в течение длительного времени (срока продолжительности свыше 12 мес.) и организация не предполагает последующую его перепродажу.

Характеристика, классификация и оценка основных средств.

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных средств. Основные средства в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. При анализе основных средств прежде всего надо отметить, что они являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников.

Основные средства – это такие товарно-материальные ценности, которые в течение длительного периода времени сохраняют свою вещественно-натуральную форму, изнашиваются постепенно и переносит свою стоимость на готовую продукцию или услуги по частям [16, с. 237].Сущность основных средств можно охарактеризовать следующим образом:- они вещественно воплощены в средствах труда;

- их стоимость по частям переносится на продукцию;

- они сохраняют натуральную форму длительное время по мере износа;

- возмещаются на основе амортизационных отчислений по истечении срока службы.

В зависимости от назначения основные средства на предприятии делятся на основные производственные и основные непроизводственные средства. На нашем предприятии имеются как основные производственные фонды, так и непроизводственные фонды. Распишем, что относится к ним. К основным производственным фондам относятся те основные средства, которые участвуют в производственном процессе непосредственно (машины, оборудование, станки и т.п.) или создают условия для производственного процесса (производственные здания, трубопроводы и т.д.). Основные непроизводственные средства – это объекты предприятия, медицинские учреждения, столовые и т.п.Для учета и планирования воспроизводства основные средства делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе.Для производственных предприятий типичный состав основных средств следующий: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и т.п. В этой классификации не все элементы основных средств играют одинаковую роль. Одни из них (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому их относят к активной части основных средств. Другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и представляют собой пассивную часть основных средств.Важным фактором является то, что на структуру основных средств влияет серийность производства продукции.На предприятиях какой-либо отрасли с преобладанием индивидуальной и мелкосерийной продукции доля машин и оборудования в стоимости основных средств снижается, а на предприятиях той же отрасли, выпускающих преимущественно средне- и крупносерийные изделия, эта доля повышается.Но в любом случае с практической точки зрения невозможно повышение доли она показывает, что повышение доли активной части основных средств всего на 1% при соответствующих условиях это обязательно будет способствовать росту фондоотдачи на 0,3–0,35%, а это позволит увеличить выпуск продукции и снизить ее себестоимость.Однако надо иметь в виду, что при стремлении к достижению какого-то оптимального соотношения между активной и пассивной частями основных средств могут возникнуть социальные проблемы. Стремление обеспечить высокую долю их активной части без учета конкретных условий производства может вызвать нарушение производственных и санитарно-гигиенических условий труда. Порою увеличение активной части основных средств без технико-экономического анализа приводит к тому, что необоснованно количественно возрастает парк оборудования за счет доли старого оборудования. В связи с этим при анализе структуры основных средств учитывается возрастной состав их активной части [26, с. 320]. В промышленности России принято деление оборудования по следующим возрастным группам:- до 5 лет;

- от 5 до 10 лет;

- от 10 до 15 лет;

- от 15 до 20 лет;

- свыше 20 лет.

Если увеличивается доля старого оборудования (такая тенденция имеется в отечественной промышленности), то растет число физически изношенных элементов основных средств, а это приводит к увеличению затрат на ремонт, повышению эксплуатационных расходов, ухудшению качества продукции (потому что устаревшие станки не могут обеспечить нужную точность обработки деталей).Необходимость оценки основных средств обусловлена не только системой отчетности предприятия, но и системой определения степени износа, расчета амортизационных отчислений, условиями приватизации и т.п.На производственных предприятиях применяются три вида оценки основных средств: по первоначальной, восстановительной и остаточной стоимости.Для бюджетного (некоммерческого) предприятия оценка производится по первоначальной и восстановительной стоимости. Первоначальная стоимость основных средств включает стоимость (цену) приобретенного элемента основных средств (например, машины), а также затраты на доставку, монтаж, наладку, ввод в действие и т.п. Из суммы затрат исключается налог на добавленную стоимость и иные возмещающие налоги (кроме случаев, предусмотренных законодательством). По первоначальной стоимости основные средства принимаются на учет, и определяется их амортизация [22, с. 95].Полная первоначальная стоимость (ППС) – стоимость приобретения ОС, их доставки и монтажа.Восстановительная стоимость основных средств (ВС) – это стоимость воспроизводства ОС в современных условиях. Выделение показателя восстановительной стоимости обусловлено тем, что из-за ряда факторов (научно-технический прогресс, инфляция и т.п.) возникает различие в первоначальной стоимости разных лет. Для устранения этого различия проводится переоценка основных средств. В условиях инфляции в ходе переоценки увеличивается стоимость основных средств с помощью установленных коэффициентов. Так, например, в России в ходе переоценки основных средств в 1992 г. стоимость зданий и сооружений увеличивается в 25 раз, а стоимость машин и оборудования – в 46 раз. Предприятия имеют право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично основные средства по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал организации, если иное не предусмотрено законодательством.Для коммерческих (не бюджетных) предприятий применяется показатель остаточной стоимости, который рассчитывается путем вычета из первоначальной стоимости суммы начисленной амортизации, т.е. той части стоимости основных средств, которая перенесена на производимую продукцию.

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет [21, с. 295].

Первичный бухгалтерский документ – письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Бухгалтерский учет основных средств ведется в целях:

а) формирования фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

б) правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

в) достоверного определения результатов от продажи и прочего выбытия основных средств;

г) определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

д) обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

е) проведение анализа использования основных средств;

ж) получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [16, с. 311].

Операции по движению (поступление, внутреннее перемещение, выбытие) основных средств оформляются первичными учетными документами.

Таблица 1. Унифицированные формы первичной учетной документации по учету основных средств

| Вид учета |

Форма, № |

Наименование |

Кол-во экз. |

| 1 |

2 |

3 |

4 |

| Прием-передача ОС |

ОС-1

ОС-1а

ОС-16

ОС-3

|

«Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений).

«Акт о приеме-передаче здания (сооружения)».

«Акт о приеме-передаче групповых объектов основных средств (кроме зданий, сооружений).

«Акт о приеме-передаче отремонтированы, реконструированных, модернизированных объектов основных средств»

|

2

2

2

2

|

| Внутреннее перемещение основных средств |

ОС-2 |

«Внутреннее перемещение объектов основных средств» |

3 |

| Списание основных средств |

ОС-4

ОС-4а

ОС-46

|

«Списание одного объекта основных средств».

«Списание автотранспорта».

«Для одновременного списания нескольких объектов»

|

2

2

2

|

| Наличие движения основных средств |

ОС-6

ОС-6а

ОС-6б

|

«Инвентарная карточка учета объекта ОС (для одного объекта)»

«Инвентарная карточка группового учета объектов ОС (для нескольких объектов)».

«Инвентарная книга учета ОС»

|

1

1

1

|

| Прием-передача оборудования в монтаж ОС |

ОС-14

ОС-15

|

«Акт о приеме (поступлении оборудования)»

«Акт о приемке-передаче оборудования в монтаж»

|

2

2

|

| О выявленных дефектах ОС |

ОС-16 |

«Акт о выявленных дефектах оборудования» |

2 |

В качестве первичных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные Постановлением Государственного комитета по статистике Российской Федерации от 21 января 2003 г. №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие надписи.

Первичные учетные документы могут составляться на бумажных и (или) машинных носителях информации.

При изготовлении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов допускается при необходимости вносить изменения в них в части расширения и сужения граф и строк с учетом значимости показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации [21, с. 304].

Следует обратить внимание, что на практике может возникнуть ситуация, когда ни одна из вышеперечисленных унифицированных форм не подходит. В качестве примера можно привести ситуацию, когда к организации-лизингополучателю по договору лизинга поступает основное средство, учет которого ведется на балансе лизингодателя. Поступление такого основного средства нельзя оформить ни одной из унифицированных форм по учету основных средств. Не подходит для этих целей и Акт приемки-передачи по форме №ОС-1, поскольку, выписав такой акт, организация должна принять к учету основное средство по счету 01 «Основные средства» и поставить его на баланс, но, по условиям примера, учет основного средства осуществляется лизингодателем. В данном случае, приемку основного средства, полученного по договору лизинга, следует осуществить на основании документа, составленного в произвольной форме с указанием в нем всех необходимых реквизитов, предусмотренных статьей 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

Учет основных средств ведется в разрезе отдельных объектов и классификационных групп, предусмотренных Общероссийским классификатором. Единицей бухгалтерского учета основных средств является инвентарный объект основных средств.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств независимо от того, находится он в эксплуатации, запасе или на консервации, присваивается в момент принятия его на учет отдельный инвентарный номер. Рекомендуется в качестве первой цифры этого номера принимать цифру, соответствующую номеру классификационной группы основных средств, предусмотренной Общероссийским классификатором, например, инвентарные номера зданий начинать с 1, сооружений – с 2 и т.д.

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями, выполняющими вместе одну функцию.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время нахождения в эксплуатации, запасе или на консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств [21, с. 75].

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце.

При размещении в одном здании нескольких структурных подразделений (цехов, отделов и т.п.), по которым затраты планируются отдельно, в дополнение к общей инвентарной карточке следует открыть справочные инвентарные карточки отдельно по каждому направлению (коду) затрат с пометкой «для начисления амортизации» в соответствии с утвержденным распределением площади и первоначальной стоимости инвентарного объекта между соответствующими пользователями.

Инвентарные карточки заполняют на основе первичных документов (актов приемки-передачи, технических паспортов и др.) и передают затем под расписку в соответствующий отдел организации.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных средств.

По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью можно вести инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) – дату и номер документа и причину выбытия. Разрешается вести учет объектов по месту их нахождения в инвентарных карточках. В этом случае инвентарные карточки выписывают в двух экземплярах и второй экземпляр передают по месту нахождения объекта. Учет объектов основных средств по месту нахождения осуществляют лица, ответственные за сохранность этих средств.

Синтетический учет наличия и движения основных средств осуществляется на следующих счетах:

01 «Основные средства»;

08 «Вложения во внеоборотные активы»;

03 «Доходные вложения в материальные ценности»;

02 «Амортизация основных средств»;

91 «Прочие доходы и расходы»;

а также забалансовые счета:

Поступление основных средств в организацию происходит в следующих случаях:

- в порядке нового строительства и приобретения;

- на условиях аренды;

- в результате приобретения за плату;

- в качестве взноса (вклада) в уставный капитал;

- безвозмездного получения или дарения;

- путем выявления как неучтенных по материалам инвентаризации;

- путем получения в хозяйственное ведение или оперативное управление;

- путем оприходования с целью осуществления совместной деятельности;

- в результате передачи в доверительное управление;

- в порядке товарообменных операций;

- другими способами, не противоречащими действующему законодательству.

Основные средства учитываются на счет 01 «Основные средства», счет активный. Дебетовое сальдо показывает сумму первоначальной стоимости.

По дебету собирается первоначальная стоимость поступивших основных средств и их дооценка, а по кредиту – выбытие основных средств и их уценка.

Для обобщения информации о затратах организации в объекты, которые потом будут приняты к бухгалтерскому учету в качестве основных средств предусмотрен счет 08 «Вложения в необоротные активы», субсчет «Приобретение объектов основных средств».

По Дт 08 – отражаются фактические затраты организации, связанные с приобретением основных средств.

После принятия объекта в эксплуатацию списывается со счета 08 в дебет счета 01 «Основные средства». Основанием для принятия объектов основных средств к учету на счете 01 «Основные средства» является акт о приеме-передаче основных средств по форме №ОС-1 (ОС-1а, ОС-1б).

Приобретение за плату основных средств, не требующих монтажа:

Дт 08 Кт 60, 76, 71 и т.д. затраты на приобретение основных средств

Дт 01 Кт 08 – основные средства приняты к бухгалтерскому учету.

При приобретении оборудования, требующего монтажа, оно принимается к учету по Дт счета 07 «Оборудование к установке» по фактической себестоимости на основании акта о приеме (поступлении) оборудования №ОС-14.

Дт 07 – Кт 60, 76, 71 и т.д. – затраты на приобретение оборудования, требующего монтажа.

Дт 08 Кт 07 – оборудование передано в монтаж.

Дт 08 Кт 60 (69, 70 и др.) – затраты по монтажу оборудования.

Дт 01 Кт 08 – готовое оборудование зачислено в состав основных средств.

Принятие объектов основных средств, внесенных учредителями в счет вкладов в уставный капитал отражается:

Дт 75 Кт 80 – задолженность учредителей по вкладам;

Дт 08 Кт 75 – задолженность учредителя погашена передачей объекта основных средств.

Дт 01 Кт 08 – объект основных средств введен в эксплуатацию.

Стоимость основных средств, полученных безвозмездно включается в состав в внереализационных доходов (ПБУ 9/99, пункт 8), но не сразу в момент получения основных средств, а постепенно по мере погашения амортизации. Первоначальная стоимость безвозмездно полученных основных средств отражается на счете 98 «Доходы будущих периодов»:

Дт 08 Кт 98 – рыночная стоимость безвозмездно полученных основных средств.

Дт 01 Кт 08 – основные средства введены в эксплуатацию.

Дт 20, 26 и др. Кт 02 – начислена амортизация.

Дт 98 Кт 91 – сумма внереализационного дохода в размере начисленной амортизации.

Выбытие основных средств из организации может происходить по следующим причинам:

- в силу непригодности к дальнейшей эксплуатации из-за физического износа;

- из-за морального износа;

- в качестве вклада (взноса) в уставный капитал другой организации,

- в случае передачи на правах хозяйственного ведения или оперативного управления;

- в результате продажи;

- в порядке товарообменных операций;

- при безвозмездной передаче или дарении;

- вследствие сдачи в аренду;

- под воздействием форс-мажорных обстоятельств (пожар, наводнение, хищение и пр.);

- при передаче в совместную деятельность (по договору простого товарищества);

- при передаче в доверительное управление;

- в случае обмена на другое имущество, а также другими способами, не противоречащими действующему законодательству.

Составляются акты списания основных средств №ОС-4, акт по списанию автотранспортных средств №ОС-4а, акт для одновременного списания нескольких объектов в двух экземплярах: один сдается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов. По выбывшим объектам в инвентарных карточках делается запись.

К счету 01 «Основные средства» может быть открыт субсчет 01 «Выбытие основных средств». Выбытие основных средств в результате продажи оформляется актами ф. №ОС-1, ОС-1а и ОС-1б на основании данных которых делается запись в инвентарных карточках (ф. №ОС-6, ОС-6а, ОС-6б).

В бухгалтерском учете операции по реализации объекта основных средств отражаются:

Дт 01 выб. ОС Кт 01 – списана первоначальная стоимость основных

средств.

Дт 02 Кт 01 выб. ОС – списана сумма начислений амортизации.

Дт 91 Кт 01 выб. ОС – остаточная стоимость основных средств.

Дт 62 Кт 91 – выручка от реализации.

Дт 91 Кт 68 – начисление НДС со стоимости реализации.

Дт 91 Кт 23, 69, 70 – расходы, связанные с реализацией основных

средств.

Дт 91 Кт 99 – получен доход (если оборот по кредиту больше чем по дебету).

Дт 99 Кт 91 – получен убыток.

При безвозмездной передаче основных средств составляются проводки:

Дт 91 Кт 01 – остаточная стоимость основных средств.

Дт 02 Кт 01 – списание суммы амортизации.

Дт 91 Кт 68 – начисление НДС.

Дт 99 Кт 91 – получен убыток.

Передача основных средств в виде вклада в уставный капитал других организаций.

Дт 01 выб. ОС – Кт01 – списана первоначальная стоимость.

Дт 02 Кт 01 выб. ОС – списана сумма начислений амортизации.

Дт 76 Кт 01 выб. ОС – отражена передача основных средств в качестве

вклада в уставный капитал.

Д 01 выб. ОС (91) – Кт (01 выб. ОС) – разница между денежной оценкой вклада и остаточной стоимостью ОС, списана в состав доходов (расходов).

Особенности списания объектов в случаях ликвидации при авариях, стихийных бедствиях заключаются в том, что убытки частично могут быть возмещены за счет резервного капитала, страхования, виновных лиц и др. Списание сумм убытка предварительно учитывается на счете 94 «Недостачи и потери от порчи ценностей» а в дальнейшем относятся на соответствующие счета:

- Дт 01 выб ОС – Кт 01 – списание первоначальной стоимости объекта;

- Дт 02 Кт 01 – на остаточную стоимость объекта;

- Дт 91 Кт 01 – отражение сумм убытка, в результате ликвидации объекта;

- Дт 76, 73 Кт 94 – отражение сумм убытка полностью или частично отнесенного за счет юридических и физических лиц;

- Списание убытка за счет недостач и потерь от порчи ценностей – Дт82 Кт 94;

- Списание убытка за счет страхового возмещения, причитающегося к получению от страховых организаций – Дт 76 Кт 94;

- Списание недостачи за счет расходов организации – Дт 91 Кт 94;

- Списание суммы полученных убытков, в результате недостачи, если виновники не установлены – Дт91 Кт01.

Основные средства предприятия представляют собой средства труда, которые участвуют в производстве, не теряя своей первоначальной формы и переносят свою стоимость на готовую продукцию в виде амортизационных отчислений. Основные средства делятся на производственные и непроизводственные, на активную и пассивную части.

Для того чтобы оценить эффективность использования основных средств предприятием, необходимо подсчитать так называемые показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств. Но, для того чтобы оценить использование основных средств, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение. Методика анализа основных средств и их использования излагается в следующем разделе.

Таблица 2. Основные направления анализа основных средств

| Основные направления анализа |

Задачи анализа |

Виды анализа |

| Анализ структуры и динамики ОС |

Оценка размера и структуры вложения капитала в ОС.

Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса

|

Финансово-хозяйственный анализ |

| Анализ эффективности использования ОС |

Анализ движения ОС.

Анализ показателей эффективности использования ОС.

Анализ использования времени работы оборудования.

Интегральная оценка использования оборудования

|

Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт.

Анализ затрат по текущему ремонту.

Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования

|

Управленческий анализ |

| Анализ эффективности инвестиций в ОС |

Оценка эффективности капитальных вложений.

Анализ эффективности привлечения займов для инвестирования

|

Финансовый анализ |

Целью анализа использования основных средств является расчет показателей использования основных средств, факторный анализ, сопоставление и выявление причин, повлекших их изменение.

Задачи анализа:

- определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

- установление причин изменения их уровня;

- расчет влияние использования основных средств на объем производства продукции и другие показатели;

- изучение степени использования производственной мощности предприятия и оборудования;

- выявление резервов повышения эффективности использования основных средств [15, с. 236].

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят вышеперечисленный анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются:

- план экономического и социального развития предприятия,

- план технического развития,

- форма №1 «Баланс предприятия»;

- форма №5 «Приложение к балансу предприятия»;

- форма №11 «Отчет о наличии и движении основных средств»;

- форма БМ «Баланс производственной мощности»;

- «Отчет о запасах неустановленного оборудования»;

- «Отчет о выполнении плана ввода в действие объектов основных средств и использовании капитальных вложений»;

- инвентарные карточки учета основных средств;

- проектно-сметная документация и др.

Рассмотрим методику анализа основных показателей использования основных средств.

Первым пунктом идет методика анализа движения ОС

. Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия [20, с. 147].

Оценка движения ОС проводится на основе коэффициентов (табл. 3), которые анализируются в динамике за ряд лет.

Таблица 3. Показатели движения и состояния ОС

| Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

| 1. Коэффициент поступления ввода (КВВ

) |

|

Доля поступивших ОС за период |

| 2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

| 3. Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

| 4. Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

Вторым пунктом – анализ эффективности использования ОС. Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация [20, с. 149].

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

(1)

(1)

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС *ФО (2)

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

(3)

(3)

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

(4) (4)

(5) (5)

или интегральным методом:

(6) (6)

, (7) , (7)

где ОС0

, ОС1

– стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо

, ФО1

– фондоотдача базисного и отчетного периода соответственно.

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

(8) (8)

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1

– ФЕо

) *VВП1

, (9)

где ФЕ1

, ФЕо

– фондоемкость отчетного и базисного периода соответственно;

VВП1

– объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи [15, с. 187].

Следующим пунктом проводится факторный анализ фондоотдачи

. Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 1.

Рис. 1. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа * УДа, (10)

где УДа – доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

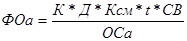

ФОа = (К * Т * СВ)/ ОСа, (11)

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа – среднегодовая стоимость технологического оборудования.

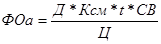

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

(12)

(12)

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

(13)

(13)

или

(14)

(14)

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП [20, с. 198].

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

ВПк

=DК * Дф

* Ксмф

* Пф

* СВф

, (15)

где DК – дополнительное количество оборудование,

Дф

– количество отработанных дней (фактически),

Ксмф

– коэффициент сменности,

Пф

– средняя продолжительность рабочего дня,

СВф

– выработка.

Резервы роста фондоотдачи – это увеличение объема производства и сокращение среднегодовых остатков основных производственных средств:

(ВПф

+DВП)/(Фср

+ Фдоп

– Фрез

) – ВПф

/ Фср

= Фв

– Фф

, (16)

где в Ф – резерв роста фондоотдачи,

Фв

, Фф

– соответственно возможный и фактический уровень фондоотдачи,

DВП – резерв увеличения производства продукции,

Фдоп

– дополнительная сумма основных производственных средств, необходимые для освоения резервов увеличения выпуска продукции,

Фрез

– резерв сокращения среднегодовых остатков основных производственных средств.

Итак, подведем некоторый итог. Основным показателем использования основных средств является фондоотдача. При этом анализе составляется факторная модель и рассчитывается влияние каждого фактора (методами цепных подстановок и абсолютных разниц). Рассчитываются такие показатели, как фондовооруженность, отражающая обеспеченность основными средствами предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных средств [20, с. 215].

Общество с ограниченной ответственностью «Нефтекамская база» организовано 20 августа 1958 г. как база по обеспечению материально-техническими ресурсами предприятий Башнефти, разрабатывающих и эксплуатирующих месторождения нефти на Северо-западе Башкирии и на правом берегу реки Камы, на территории соседней Удмуртии.

Занимаемая базой территория составляет 23,3 га (с учётом участка по обеспечению химпродуктами в Саклово – 27,3 га).

Основная задача базы – это производство, приём, хранение и отпуск товарно-материальных ценностей. Для приёма и хранения ТМЦ оснащены складскими помещениями общей площадью 12927 м2

в количестве 17. Открытые площадки занимают 50,9 тыс. м2

. Кроме того, база выпускает стройматериалы и различные детали для нефтяного оборудования, занимается оптово-розничной торговлей.

Груз доставляется железнодорожным и автомобильным транспортом. Протяжённость железнодорожных путей, которыми пользуется база, – 2550 м, автомобильных дорог – 2100 м.

На базе имеется 48 ед. техники. За 9 месяцев 2007 года перевезено 2294 т. груза, выполнено 1385862 т/км. Вся продукция, поступающая на базу, подвергается входному контролю при приёмке её по качеству, количеству и комплектности.

На базе действует участок по ремонту и опрессовке труб площадью 1059 м2

. За 9 месяцев 2007 года опрессовано труб 11908 штук. Опрессовано обсадных труб 17637 шт., выявлено бракованных труб – 15 шт.

Ремонт и опрессовка труб дали условный экономический эффект 9,2 млн. руб. Это приводит к снижению себестоимости получаемой нефти.

Все подразделения обеспечивают оптимальный режим работы базы. Аппарат управления координирует и планирует деятельность предприятия. На погрузочно-разгрузочном участке происходят погрузка и разгрузка получаемых и отпускаемых грузов, которые затем поступают на склады и доставляются в назначенные подразделения. Поддержание складов, помещений, хозблоков и гаражей в надлежащем состоянии осуществляется хозбригадой.

Таблица 4. Основные финансово-экономические показатели работы ООО «Нефтекамская база»

| № |

Показатели |

Формула для расчета |

Ед. изм. |

2005 г. |

2006 г. |

Изменения |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

Выручка от продажи товаров, продукции, работ услуг |

ф. 2 стр. 010 |

тыс. руб. |

37 270 |

121 026 |

83756 |

| 2 |

Среднесписочная численность работников |

данные бухгалтерии |

чел. |

172 |

178 |

6 |

| 3 |

Среднемесячная зарплата персонала на конец отчетного периода |

данные бухгалтерии |

руб. |

4 345 |

7 890 |

3 545 |

| 4 |

Валовая прибыль |

ф. 2 стр. 029 |

тыс. руб. |

26 554 |

62 423 |

35 869 |

| 5 |

Чистая прибыль отчетного периода |

ф. 2 стр. 190 |

тыс. руб. |

138 |

-2167 |

-2305 |

| 6 |

Себестоимость продукции, работ, услуг |

ф. 2 стр. 020 |

тыс. руб. |

10 716 |

58 603 |

47 887 |

| 7 |

Фондоотдача |

(ф. 2 стр. 010 /ф. 5 стр. 130) |

тыс. руб. |

68,89 |

98,64 |

29,75 |

| 8 |

Коэффициент оборачиваемости активов |

2*(ф. 2 стр. 010)/(ф. 1 стр. 290 н.г. + стр. 290 к.г.) |

коэф. |

2,33 |

6,76 |

4,43 |

| 9 |

Прибыль (убыток) от продаж |

ф. 2 стр. 050 |

тыс. руб. |

436 |

-1 718 |

-2 154 |

| 10 |

Рентабельность продаж |

ф. 2 (стр. 050)/(стр. 010) |

коэф. |

0,012 |

-0,014 |

-0,026 |

| 11 |

Рентабельность активов |

ф. 2 стр. 190 /(ф. 1 стр. 290) |

коэф. |

0,008 |

-0,101 |

-0,109 |

| 12 |

Коэффициент текущей ликвидности |

ф. 1 (стр. 290 – стр. 230)/ (стр. 690 – стр. 640 – стр. 650) |

коэф. |

0,98 |

0,86 |

-0,12 |

Как видно из таблицы 4, выручка от продажи товаров, продукции, работ услуг в 2006 году по сравнению с таким же периодом 2005 года выросла на 225% (121026/37270*100–100), этому способствовало повышение объема выполненных работ, услуг, произведенной продукции, качества, модернизация и увеличение спроса на выпускаемую продукцию.

В 2006 году, несмотря на увеличение валовой выручки, прибыль все же отрицательная, это объясняется большими коммерческими расходами, которые предприятие понесло в 2006 году: перестройка нескольких складов, которые не могли приносить прибыль в период перестройки, но потребовали значительных вложений денежных средств.

Выручка в ООО «Нефтекамская база» увеличивается за счет повышения оплаты за хранение материалов (4 тыс. руб. за 1 м2

складских помещений в 2005 году и 6,2 тыс. руб. в 2006 году), за счет увеличения реализации строительных материалов, деталей и иных изделий, за счет повышения оптово-розничная цены (например, база покупает оптом цемент и продает его в розницу уже по повышенной цене).

В 2006 году также возросла стоимость основных средств ООО «Нефтекамская база» (рис. 2).

При этом среднесписочная численность персонала в 2006 году по сравнению с 2005 годом выросла на 3,5%, а среднемесячная зарплата на 81,5%.

Рис. 2. Стоимость основных средств ООО «Нефтекамская база»

Существенно выросла себестоимость продукции – на 446,8%, такое увеличение себестоимости невозможно объяснить одной только инфляцией, здесь сыграли свою роль такие факторы как неоправданно резкий скачок вверх объема выпуска строительных материалов – предприятие просто не подготовлено технически и морально к подобному объему выпуска продукции, но в 2007 году себестоимость постепенно снижается за счет введения в 2006 году в работу нового оборудования.

В 2006 году увеличились такие показатели как фондоотдача (на 29,75 тыс. руб.) и коэффициент оборачиваемости активов (на 4,43). Это является положительным фактором.

Но на этом положительные тенденции и заканчиваются: снизились рентабельность продаж (характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж) и рентабельность активов (показывает способность активов компании порождать прибыль), коэффициент текущей ликвидности (показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств).

В 2006 году возросла доля внеоборотных активов в активе баланса (рис. 3).

Рис. 3. Доля внеоборотных активов в активе баланса

Основным источником поступления денежных средств были средства, полученные от текущего вида деятельности: оплата услуг хранения, выручка от реализации производимых Обществом стройматериалов и хоз. инвентаря, выручка от торгово-закупочной деятельности Общества, а основным направлением их использования – оплата товаров, работ, услуг; расходы на оплату труда и прочие расходы по текущей деятельности.

Достаточно высокая фондоотдача на предприятии обусловлена тем, что на предприятии сравнительно малый объем собственных основных средств, большая часть основных средств, а именно здания, оборудование и автотранспорт арендуются у ОАО АНК «Башнефть». Это объясняется переходом предприятия в новое качество. Раньше это было подразделение ОАО АНК «Башнефть», а теперь, в соответствии со своими возможностями Общество постепенно выкупает у ОАО АНК «Башнефть» арендуемые основные средства.

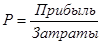

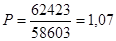

Сравним работу предприятия за 2005–2006 годы с точки зрения рентабельности производственной деятельности:

Рентабельность вычисляем по формуле:  , (17) , (17)

где Прибыль – Отчет о прибылях и убытках стр. 029;

Затраты – Отчет о прибылях и убытках стр. 020.

2005 год:  ; ;

2006 год: . .

Как видно из приведенного сравнения рентабельность в 2006 году снизилась на 1,41 пункта, что является очень негативным фактором. Причина заключается, как уже было замечено выше, в резком повышении объема выпущенной продукции, вводе нового оборудования, которое еще не успело себя окупить и как следствие неоправданно высокой себестоимости выпущенной продукции. Пока еще нельзя однозначно судить о развитии ситуации на предприятии в 2007 году, но по предварительным данным себестоимость уже снижается, а значит, возрастает и рентабельность.

Учет основных средств в ООО «Нефтекамская база» осуществляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Министерства финансов РФ от 29.07.1998 г. №34н, Положением по бухгалтерскому учету «Учет основных средств», утвержденным приказом Министерства финансов РФ от 30.03.2001 г. №26н.

В состав основных средств анализируемого предприятия входят такие виды основных средств.

Таблица 5. Наличие основных средств 01.01.2007 г.

| Виды основных средств |

Стоимость, тыс. руб. |

| Машины и оборудование |

649,00 |

| Производственный и хозяйственный инвентарь |

37,00 |

| Прочие |

97,00 |

| Всего |

783,00 |

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости (в случае достройки, дооборудования, рекомендации) в ООО «Нефтекамская база» отражено по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы». Счет 01 «Основные средства» является активным, т. к. предназначен для учета имущества организации. Сальдо по дебету данного счета отражает сумму находящегося в собственности Общества имущества, относимого к объектам основных средств, включая его наличие в запасе, на консервации и т.д.

Например:

В марте 2007 г. приобретен шлифовальный станок ШСМ-311. Бухгалтер делает следующую запись:

Дт 08/ Кт 60 210 тыс. руб. (шлифовальный станок ШСМ-311);

Дт 19/ Кт 60 37,8 тыс. руб. (Начислен НДС по приобретенным ценностям);

Дт 01/ Кт 08 210 тыс. руб. (Введен в эксплуатацию объект ОС шлифовальный станок ШСМ-311).

Всего же за 9 месяцев 2007 года по предварительным данным бухгалтерии на предприятие поступило основных средств:

Таблица 6. Поступление основных средств за 9 месяцев 2007 г.

| Виды основных средств |

Стоимость, тыс. руб. |

| Машины и оборудование |

624,00 |

| Производственный и хозяйственный инвентарь |

93,00 |

| Прочие |

17,00 |

| Всего |

734,00 |

Источниками финансового обеспечения ввода объектов основных средств в эксплуатацию являются: амортизация объектов основных средств; нераспределенная прибыль (после налогообложения) Общества.

Единицей бухгалтерского учета основных средств в ООО «Нефтекамская база» является инвентарный объект. По группе объектов основных средств принятых к бухгалтерскому учету с оформлением акта о приеме-передаче групп объектов основных средств (по форме №ОС – 16, см. Приложение 10) присваивается один инвентарный номер.

Объекты основных средств переданных Обществом во временное пользование (временное владение и пользование) сторонним организациям по договору аренды учтены на отдельном субсчете счета 01 «Основные средства».

Для формирования первоначальной стоимости объекта основных средств используется счет 08 «Вложения во внеоборотные активы», к которому открываются соответствующие субсчета.

Например. Обществом был куплен тепловентилятор ТОУ-315.

Передачу в эксплуатацию основных средств по первоначальной стоимости, сложившейся в результате капитальных вложений, в бухгалтерском учете Общества отражают следующей записью:

31.01.06. Дебет сч. 01 «Основные средства» 3 560 руб.,

Кредит сч. 08 «Вложения во внеоборотные активы» 3 560 руб.

Основанием для данной записи служит акт приемки-передачи основных средств ф. №ОС-1 (Приложение 10).

Стоимость работ, выполненных в целях приведения объектов основных средств Общества в состояние пригодное для использования, до момента ввода объекта в эксплуатацию, отражена на счете 08 «Вложения во внеоборотные активы» и формирует первоначальную стоимость этого объекта.

Амортизация основных средств

Первоначальная стоимость объектов основных средств в том числе временных (титульных, не титульных) сооружений и приспособлений, которые учитываются в составе основных средств) погашается посредством начисления амортизационных отчислений линейным способом. Линейный способ определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации исчисленной исходя из срока полезного использования этого объекта.

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей. К этому имуществу в ООО «Нефтекамская база относятся машины и оборудование.

Например. Телефон LG списан на основное производство.

Дебет сч. 20 «Основное производства» 4 175 руб.

Кредит сч. 01 «Основные средства» 4 175 руб.

На данном предприятии несоответствие с изменениями ПБУ 6/01 «Основные средства» введенным Приказом 147-н от 12.12.2005 г. Поэтому проводки по данной операции необходимо было провести следующим образом:

Дебет сч. 10 «Материалы» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 4 175 руб. (получили материалы от поставщиков)

Дебет сч. 20 «Основное производство» Кредит сч. 10 «Материалы» 4 175 руб. (материалы отпущены в производство)

Амортизация на основные средства причисленные ко второй и третьей группам начисляется аналогично, соответственно нормам амортизации показанным в таблице 7.

Таблица 7. Амортизационные отчисления по объектам основных средств на 1.10.2007 г.

| Группы амортизации |

Наименование ОС |

Кол-во |

Срок полезного использования |

Стоимость ОС, тыс. руб. |

Норма амортизации |

Сумма амортизации тыс. руб./ мес. |

| вторая группа |

Телефон LG |

4 |

2 года |

4,175 |

50,00% |

0,696 |

| Селектор DVX-21 |

2 |

2 года |

6,39 |

50,00% |

0,533 |

| Выносное сигнальное устройство |

3 |

3 года |

7,15 |

33,33% |

0,596 |

| Телевизор JVC |

2 |

3 года |

7,2 |

33,33% |

0,400 |

| третья группа |

Тепловентилятор ТОУ-315 |

2 |

4 года |

3,56 |

25,00% |

0,148 |

| Тепловентилятор ТОУ-318 |

2 |

4 года |

4,8 |

25,00% |

0,200 |

| Монитор Samsung 15 |

3 |

5 лет |

2,8 |

20,00% |

0,140 |

| Системный блок Р-2 |

3 |

4 года |

4,32 |

25,00% |

0,270 |

| пятая группа |

Шкаф холодильный ШХЭ-411 |

2 |

8 лет |

178 |

12,50% |

3,708 |

| Установка морозильная Snow |

1 |

8 лет |

112 |

12,50% |

1,167 |

| шестая группа |

Станок шлифовальный ШСМ-311 |

1 |

10 лет |

225,99 |

10,00% |

1,883 |

| Станок токарный 16К20 |

1 |

10 лет |

672,1 |

10,00% |

5,601 |

| Итого |

1469,5 |

15,342 |

Итого амортизационные отчисления за 9 месяцев 2007 года составили 15,342*9 = 138,074 тыс. руб. Амортизация на машины и оборудование начисляется линейным методом. Рассмотрим пример на холодильнике ШХЭ – 411. Срок полезного использования данного ОС определен в 8 лет.

Сумма амортизации за 1 месяц равна:

, (18) , (18)

где Аг

– сумма амортизации за 1 месяц;

ПС – первоначальная стоимость основного средства;

СПИ – срок полезного использования основного средства, мес.

178/(8*12) = 1,854 тыс. руб.

Начислена амортизация шкафу холодильному ШХЭ – 411, данная операция отражается следующей записью:

Дебет сч. 26 «Общехозяйственные расходы» 1 854 руб.

Кредит сч. 02 «Амортизация основных средств» 1 854 руб.

Амортизация на основные средства причисленные к пятой и шестой группам начисляется аналогично, соответственно нормам амортизации показанным в таблице 8.

Срок полезного использования по каждому объекту основных средств определяется постоянно действующей комиссией, созданной по распоряжению директора Овчинникова А.В.

Для целей бухгалтерского учета по объектам недвижимого имущества, права по которым подлежат государственной регистрации, но не зарегистрированным в установленном законодательством порядке, амортизация начисляется с отражением в составе расходов по обычным видам деятельности.

Выбытие объектов основных средств

Остаточная стоимость выбывающих (в случае продажи, безвозмездной передачи, списания в случае износа, ликвидации при чрезвычайных ситуациях) объектов основных средств, списывается в состав расходов с отражением по кредиту 01 «Основные средства» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы».

Например. В конце 2007 года сломался кондиционер Beko, стоимостью 32 000 руб. Ремонту данный кондиционер не подлежит. В таком случае выбытие объекта основных средств было отражено следующей записью:

Дебет сч. 01 «Основные средства» выб. Кредит сч. 01 «Основные средства» 32 000 тыс. руб. (списывается первоначальная стоимость)

Дебет сч. 02 «Амортизация основных средств» Кредит 01 «Основные средства» выб. (списывается амортизация)

Дебет сч. 91 «Прочие доходы и расходы» Кредит 01 «Основные средства» выб. (списывается остаточная стоимость).

Всего же за 9 месяцев 2007 года по предварительным данным бухгалтерии на предприятии выбыло основных средств:

Таблица 8. Выбытие основных средств за 9 месяцев 2007 г.

| Виды основных средств |

Причина |

Стоимость, тыс. руб. |

| Машины и оборудование: кондиционер Beko |

Поломка, ремонту не подлежит |

32,00 |

| Производственный и хозяйственный инвентарь |

Вышел срок полезного использования |

13,10 |

| Прочие |

Вышел срок полезного использования |

2,40 |

| Всего |

47,50 |

Все случаи выбытия основных средств (кроме автотранспортных) оформлены актом на списание ф. №ОС-4 (Приложение 12) с указанием причины выбытия.

Инвентаризация имущества

Выявление излишков объектов основных средств при проведении инвентаризации не является характерным для данного. Это обусловлено не столько физическими размерами материальных ценностей, сколько организации учета таких объектов. Трудно предположить, что при первоначальном принятии объекта к учету его стоимость не будет учтена хотя бы в одном из учетных регистров. Под излишками основных средств, выявленными при проведении инвентаризации, как правило, имеются в виду объекты, которые ранее были необоснованно списаны с учета.

Согласно учетной политике по Обществу установлен следующий порядок и сроки проведения инвентаризации имущества перед составлением годовой бухгалтерской отчетности:

а) инвентаризация основных средств, нематериальных активов (в том числе объектов интеллектуальной собственности), незавершенного строительства и финансовых вложений проводится ежегодно по состоянию на 1 ноября текущего года.

Результаты инвентаризации объектов основных средств оформлены с их группировкой: собственные активы; установленные и не установленные; действующие и переведенные на условия консервации, с указанием документов, подтверждающих вышеназванные признаки их группировки;

б) инвентаризация земель, полученных во временное пользование (временное владение и пользование), проводится один раз в пять лет по состоянию на 1 октября текущего года;

При проведении последней инвентаризации по состоянию на 1 октября 2007 года отклонений выявлено не было. В таком случае результаты инвентаризации в бухгалтерской отчетности не фигурируют.

Для проведения инвентаризации имущества (обязательств) распорядительным документом за подписью руководителя создана постоянно действующая инвентаризационная комиссия.

Ответственность за несвоевременность проведения инвентаризации и (или) неправильное оформление результатов инвентаризации имущества (обязательств) устанавливается договором.

Ведомости с результатами инвентаризации оформлены в разрезе участков, цехов и материально-ответственных лиц.

Сличительные ведомости с результатами инвентаризации товаров находящихся на хранении оформлены в разрезе материально-ответственных лиц.

Добавлю, что ведение бухгалтерского учета на предприятии ООО «Нефтекамская база» хоть и ведется на компьютерах, но назвать его автоматизированным нельзя, так как для учета используется не специализированное программное обеспечение, а обычный офисный пакет. Установка же специализированных бухгалтерских программ на имеющемся компьютерном оборудовании невозможна по той простой причине, что компьютеры настолько устарели морально и физически, что просто «не поймут о чем собственно идет речь».

Большой недостаток организации труда можно наблюдать и в том, что бухгалтеры, работая на разных компьютерах и распечатывая отчет по своей работе, пишут листки-расшифровки для передачи их другим бухгалтерам, ведущим журналы ордера и ведомости. Те в свою очередь вносят данные в свой компьютер с вручную написанных листков расшифровок. И так повторяется до тех пор, пока заветные итоговые листки расшифровки не дойдут до бухгалтера, осуществляющего сводный баланс.

В таблице перечислены программы установленные на рабочих местах бухгалтеров.

Таблица 9. Перечень программного обеспечения

| Наименование |

Период использования |

Перечень задач, решаемых имеющимся програм. обеспечением |

Недостатки существующей системы |

Целесообразность дальнейшего использования |

| Fox |

14 лет |

Работа с базами данных при учете материалов на складах (набивка расходных и приходных документов) |

Медленная работа с базами данных, сложен в понимании простых пользователей |

Не целесообразно, так как существует большое количество более современных программ. |

| Office |

5 лет |

Формирование документов на совещания, отчетов приказов, протоколов, и др. переписка по электронной почте |

Сложность при работе с базами данных |

Целесообразно |

| Каскад |

3 года |

Журнал прихода и реализации материального отдела |

невозможность работы с общей базой данных |

Не целесообразно |

В связи с трудоемкостью работы бухгалтера представляется целесообразным автоматизировать бухгалтерский учет. Использование компьютера в бухгалтерском учете позволяет значительно перераспределить нагрузку работников, освободив их от рутины оформления документации и высвободив время для аналитической работы по улучшению финансового состояния организации. Наибольшая нагрузка в бухгалтерии по оформлению документации приходится на первичные документы, которые должны заполняться правильно, без ошибок и полностью соответствовать типовым первичным документам.

Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за собой более четкую работу всех служб, не подавляя, а, наоборот, усиливая человеческий фактор.

Для автоматизации информационных технологий наиболее подходящей программой является программа «1С: Бухгалтерия 8». Программа является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

В программе «1С:» учет основных средств ведется в соответствии с ПБУ 6/01 «Учет основных средств». Автоматизированы все основные операции по учету: поступление, принятие к учету, начисление амортизации, модернизация, передача, списание, инвентаризация. Возможно распределение сумм амортизации, начислений за месяц, между несколькими счетами или объектами аналитического учета.

При переходе на новую систему учета необходимо выбрать оптимальное время для перехода, а также решить ряд задач для обеспечения непрерывности учета. Это только в теории бухгалтерский учет должен быть оперативным, на практике же закрытие периода может растянуться на некоторый срок в силу объективных причин – например, пришлось вернуть документы поставщикам на переделку и т.п.

Традиционно самым удобным временем для этого считается начало года как нового финансового и налогового периода.

Наилучший способ перехода заключается в том, что в прежней программе бухгалтер уже не вводит входящие первичные документы и не регистрирует поступившие – все это делается в новой программе, в «1С: Бухгалтерии 8» (весьма желательно, чтобы при этом были максимально заполнены все основные справочники и введены основные аналитические объекты (Номенклатура, Контрагенты и т.д.).

В прежней программе бухгалтер оставляет только работу по дорегистрации тех хозяйственных операций, которые по каким-либо причинам не были внесены в базу данных своевременно (например, по долго идущим документам от поставщиков услуг), по выверке инвентаризованных остатков ТМЦ и взаиморасчетов. Иными словами – бухгалтер «закрывает баланс» в старой программе. По мере производства этих работ появляются выверенные остатки, которые можно перенести либо вручную (постепенно или сразу), либо автоматически, с помощью специальной обработки.

Проанализируем использование основных средств на конкретном предприятии. Произведем анализ использования основных средств за два года –2005 г. и 2006 г. Исходные данные берем из Приложения к бухгалтерскому балансу, форма №5.

Проведем анализ структуры основных средств на предприятии.

Как видно из таблицы 10, стоимость всех основных средств на конец 2005 года составила 444 тыс. рублей, на конец 2006 года – 783 тыс. рублей. Доля активной части производственных основных средств от общей стоимости производственных основных средств составила 100% в оба года. Соотношение пассивной и активной части основных средств производственного назначения соответствует норме.

Таблица 10. Исходные данные для анализа структуры основных средств

| Показатели |

2005 |

2006 |

| Поступление |

Выбытие |

Наличие на начало года |

Наличие на конец года |

Поступление |

Выбытие |

Наличие на начало года |

Наличие на конец года |

| Здания |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Сооружения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Машины и оборудование |

201 |

-25 |

203 |

379 |

291 |

-21 |

379 |

649 |

| Транспортные средства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Производст-венный и хозяйственный инвентарь |

92 |

-57 |

30 |

65 |

0 |

-28 |

65 |

37 |

| Прочие виды |

0 |

-64 |

64 |

0 |

97 |

0 |

0 |

97 |

| Итого |

293 |

-146 |

297 |

444 |

388 |

-49 |

444 |

783 |

В исследуемом периоде наблюдается стабильная тенденция преобладания удельного веса активной части основных средств (к активной части относятся машины и оборудование, транспортные средства и производственный инвентарь) – 100%.

Таблица 11. Натурально-вещественная структура основных средств, %

| Показатели |

2005 |

2006 |

| на начало года, % |

на конец года, % |

на начало года, % |

на конец года, % |

| Здания |

0 |

0 |

0 |

0 |

| Сооружения |

0 |

0 |

0 |

0 |

| Машины и оборудование |

68,35 |

85,36 |

85,36 |

82,88 |

| Транспортные средства |

0 |

0 |

0 |

0 |

| Производственный и хозяйственный инвентарь |

10,10 |

14,64 |

14,64 |

4,72 |

| Прочие виды |

21,55 |

0 |

0 |

12,39 |

| Итого |

100 |

100 |

100 |

100 |

| в том числе |

| Активная часть основных средств |

100 |

100 |

100 |

100 |

| Пассивная часть основных средств |

0 |

0 |

0 |

0 |

В исследуемом периоде наблюдается стабильная тенденция преобладания удельного веса активной части основных средств (к активной части относятся машины и оборудование, транспортные средства и производственный инвентарь) – 100%.

Увеличение доли активной части основных производственных фондов выгодно для предприятия, однако отсутствие доли пассивной части ОПФ говорит (косвенно) о неблагополучном и нестабильном финансовом состоянии предприятия.

За анализируемый период стоимость основных фондов увеличилась на 76,35% (с 444 тыс. руб. до 783 тыс. руб.) за счет ввода в эксплуатацию нового оборудования и приобретения других видов основных средств.

Рассчитаем коэффициенты обновления, выбытия и прироста основных производственных средств:

Таблица 12. Коэффициенты обновления, выбытия и прироста основных производственных средств

| Показатель |

Формула |

2005 |

2006 |

Изменения |

| Коэф. обновления |

стоимость поступивш. ОС /стоимость Ос на к.пер. |

0,66 |

0,5 |

-0,16 |

| Коэф. выбытия |

стоимость выбывш. ОС / стоимость Ос на нач. пер. |

0,62 |

0,11 |

-0,51 |

| Коэф. прироста |

сумма прироста ОС / стоимость Ос на нач. пер. |

0,49 |

0,76 |

0,27 |

В 2006 году снизились коэффициенты обновления и выбытия ОС, что свидетельствует об уменьшении износа и увеличении срока эксплуатации основных средств, и это, безусловно, положительная тенденция. Увеличение коэффициента прироста ОС также является положительным фактором.

Как видно из таблицы 13, за анализируемый период фондоемкость снизилась на 0,005. Это положительная тенденция, т.к. снижение фондоемкости способствует росту выпуска продукции.

За анализируемый период фондоотдача увеличилась на 70,63 руб. (84%). Прирост ВРП составил 83 756 тыс. руб.

Таблица 13. Анализ фондоотдачи ОФ

| Показатели |

Формула |

2005 |

2006 |

Отклонение, % |

Темп роста |

| ВРП, тыс. руб. |

ф. 2 стр. 010 |

37 270,00 |

121 026,00 |

83 756,00 |

224,73 |

| Стоимость ОФ, тыс. руб. |

ф. 1 стр. 120 |

444,00 |

783,00 |

339,00 |

76,35 |

| ССЧ работников, чел. |

данные бухгалтерии |

172,00 |

178,00 |

6,00 |

3,49 |

| ПТ, тыс. руб. |

ВРП/ССЧ |

216,69 |

679,92 |

463,24 |

213,78 |

| Фондоворуженность (ФВ) |

ОФ/ВРП |

0,012 |

0,006 |

-0,005 |

-45,693 |