Федеральное государственное образовательное учреждение

Высшего профессионального образования

Астраханский Государственный Технический Университет

Кафедра «Бухучет АХД и аудит»

Лабораторная работа

По дисциплине: «Статистика»

На тему

Проблемы корректного построения систем взаимосвязанных индексов

Астрахань 2011

Содержание

Введение

1 Теоретическая часть

1.1 Индексы

1.2 Типы индексов

1.3Система взаимосвязанных индексов

2 Аналитическая часть

2.1 Задачи

3. Тесты

Заключение

Список литературы

Введение

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Вся информация, имеющая народнохозяйственную значимость, в конечном счете, обрабатывается и анализируется с помощью статистики.

Именно статистические данные позволяют определить объемы валового внутреннего продукта и национального дохода, выявить основные тенденции развития отраслей экономики, оценить уровень инфляции, проанализировать состояние финансовых и товарных рынков, исследовать уровень жизни населения и другие социально-экономические явления и процессы.

Овладение статистической методологией - одно из условий познания конъюнктуры рынка, изучения тенденций и прогнозирования, принятия оптимальных решений на всех уровнях деятельности.

Сложной, трудоемкой и ответственной является заключительная, аналитическая стадия исследования. На этой стадии рассчитываются средние показатели и показатели распределения, анализируется структура совокупности, исследуется динамика и взаимосвязь между изучаемыми явлениями и процессами.

На всех стадиях исследования статистика использует различные методы. Методы статистики - это особые приемы и способы изучения массовых общественных явлений. Каждый метод ориентирован на особые представления изучаемого объекта, на его особую модель. Индексный метод предполагает, что связь между признаками является жестко детерминированной, которая проявляется как в каждом отдельном случае (для отдельного товара, вида продукции, предприятия и т.д.), так и в совокупности. Индексы являются незаменимым инструментом исследования в тех случаях, когда необходимо сравнить во времени или в пространстве две совокупности, элементы которых являются несоизмеримыми величинами. И поскольку объекты изучения индексов весьма разнообразны, то они широко применяются в экономической практике

1. Теоретическая часть

1.1 Индексы

Определение индексов и их классификация

Слово индекс означает указатель, показатель. В статистике индексом называется относительная величина, которая характеризует изменение во времени и в пространстве уровня изучаемого общественного явления или степень изучения плана.

При помощи индексов:

1) определяются средние изменения сложных, непосредственно несоизмеримых совокупностей во времени;

2) оценивается средняя степень выполнения плана по совокупности в целом или ее части;

3) устанавливаются средние отношения сложных явлений в пространстве;

4) определяется роль отдельных факторов в общем изменении сложных явлений во времени или в пространстве и, в частности, изучается влияние структурных сдвигов.

При решении первой задачи - изучении изменения явлений во времени - индексы выступают как показатели динамики, при решении второй – как показатели выполнения плана, третьей – как показатели сравнения, четвертой – как аналитическое средство. По степени охвата различают индивидуальные и общие индексы.

Индивидуальные индексы

Индивидуальные индексы выражают соотношение отдельных элементов совокупности. Так, если в 1990 г было произведено 55,4 млн.т минеральных удобрений, а в 1998 г – 80,4 млн.т, то в 1998 г. было произведено 80,4/55,4=1,45 раза, или на 45%, больше минеральных удобрений по сравнению с 1990 г. Это и есть индивидуальный индекс, характеризующий динамику производства минеральных удобрений за 1990-1998 гг.

Индивидуальный индекс обозначается буквой «i» и определяется путем сопоставления двух величин, характеризующих уровень изучаемого явления во времени или пространстве, т.е. за два сравниваемых периода. Период, уровень которого сравнивается, называется отчетным или текущим, периодом и обозначается подстрочным знаком «1», а период, с уровнем которого проводится сравнение, называется базисным и обозначается подстрочным знаком «0» или «пл», если при внутрифирменном планировании сравнение производится с планом. Если изменение явлений изучается за ряд периодов, то каждый период обозначается соответственно знаком «0», «1», «2», «3» и т.д.

В статистической практике принято количество обозначать буквой q, цену - p, себестоимость - z, затраты времени на производство единицы продукции – t.

Индивидуальные индексы представляют собой относительные величины, например

Индекс цен

Индекс выражается в виде коэффициентов, когда база для сравнения принимается за единицу, и в процентах, когда база для сравнения принимается за 100. Если в результате вычисления полученный индекс больше 1 или 100 %, то это указывает на рост явления, если меньше 1 или 100% - на снижение уровня явления.

Базисные и цепные индексы

Для вычисления индексов, как и всякой другой относительной величины, необходимо иметь данные за два периода, или два сравниваемых уровня.

Если имеются данные за ряд периодов или уровней, в качестве базы для сравнения может быть принят один и тот же начальный уровень или уровень предыдущего периода. В первом случае мы получим индексы с постоянной базой – базисные

, а во втором – индексы с переменной базой – цепные

.

И базисные, и цепные индексы имеют определенное значение в экономическом анализе. Первые характеризуют изменение явлений за длительный период времени по отношению к какой-либо одной отправной точке. Если же возникает потребность следить за текущими изменениями явлений, применяют цепные индексы. Вопрос о том, каким индексом пользоваться, в каждом конкретном случае решают исходя из целей исследования.

Если базисные и цепные индексы охватывают один и тот же период, между ними существует определенная взаимосвязь: произведение цепных индексов равно базисному.

Существующая взаимосвязь между базисными и цепными индексами дает возможность вычислять базисные индексы по данным о цепных и наоборот.

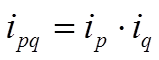

В статистике часто приходится иметь дело с показателями, связанными между собой, как сомножители с произведением. Например, валовой сбор равен произведению урожайности и площади, фонд заработной платы – произведению средней заработной платы и численности работников и т.д. В такой же связи находятся и индексы этих показателей: индекс произведения равен произведению индексов сомножителей.

, ,

где ipq

-

индекс товарооборота

ip

–

индекс цен

iq

– индекс физического объема товарооборота.

Такие индексы называются сопряженными.

Их взаимосвязь дает возможность по двум имеющимся индексам находить третий.

Общие индексы

Общие индексы показывают соотношение совокупности явлений, сосотоящей из разнородных, непосредственно несоизмеримых элементов. Например, несмотря на различия потребительских стоимостей отдельных продуктов, все они являются результатом труда и поэтому могут быть выражены общей мерой через стоимость, трудовые затраты и т.д. Так, для опеределения общей стоимости различных видов продукции в качестве соизмерителя используется обычно цена за единицу продукцию, для определения общей себестоимости или произведенных затрат – себестоимость единицы продукции, общих затрат труда – затраты труда на производство единицы продукции и т.д. Рассмотрим построение общего индекса на примере вычисления индексов товарооборота.

Количество и цены проданных магазинам продуктов.

| Наименование продукта |

Продано |

Цена за единицу, руб |

Стоимость проданных продуктов |

| Базисный период |

Отчетный период |

| Базис-ный период |

Отчет-ный период |

Базис-ный период |

Отчет-ный период |

По ценам отчет-ного периода |

По ценам базис-ного периода |

По ценам отчет-ного периода |

По ценам базис-ного периода |

| q0

|

q1

|

p0

|

p1

|

p1

q0

|

p0

q0

|

p1

q1

|

p0

q1

|

| Яйца, шт |

2000 |

25000 |

0,15 |

0,10 |

2000 |

3000 |

2500 |

3750 |

| Капуста, кг |

16500 |

18500 |

0,20 |

0,12 |

1980 |

3300 |

2200 |

3700 |

| Говядина, кг |

4850 |

6250 |

2,20 |

2,10 |

10185 |

10670 |

13125 |

13750 |

| Молоко, л |

18000 |

24000 |

0,25 |

0,30 |

5400 |

4500 |

7200 |

6000 |

| Итого |

19465 |

21470 |

25045 |

27200 |

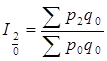

Обозначим цену за единицу каждого периода в отчетном периоде буквой р1

, в базисном периоде – р0

, количество проданных товаров в отчетном периоде – q1

, в базисном – q0

, общую стоимость проданных товаров в отчетном периоде по ценам отчетного периода – р1

q1

, то же в базисном по ценам базисного периода – р0

q0

, общий индекс товарооборота – Ipq

.

Общее изменение товарооборота стоимости проданных товаров можно определить, сопоставив общую стоимость проданных товаров в отчетном периоде по ценам отчетного периода с общей стоимостью проданных товаров в базисном периоде по ценам базисного периода: Ipq

=25045/21470=1,167 или 116,7%. Таким образом, товарооборот (общая выручка от продажи товаров) увеличился в отчетном периоде по сравнению с базисным на 16,7%. В нашем примере в отчетном периоде за реализованные товары было получено 25045 руб., а в базисном – 21470 руб. Следовательно, в отчетном периоде по сравнению с базисным товарооборот увеличился в абсолютном выражении на 25045 – 21470=3575 руб.

Придерживаясь принятых обозначений, можно записать формулу общего индекса товарооборота:

Аналогично индексу товарооборота рассчитываются индексы продукции, потребления и т.д.

Приведенная формула индекса товарооборота называется агрегатной. Агрегатными называются индексы, числители и знаменатели которых представляют собой суммы, произведения или суммы произведений уровня изучаемого явления. Агрегатная форма индекса является основной, наиболее распространенной формой экономических индексов; она показывает относительное изменение изучаемого экономического явления и абсолютные размеры этого изменения.

Веса агрегатных индексов цен и физического объема продукции. Агрегатная формула индекса товарооборота показывает, что его величина зависит от двух явлений, от двух переменных величин: физического объема товарооборота, т.е. количества проданных товаров, и цены за каждую единицу реализованных товаров. Чтобы выявить влияние каждой переменной в отдельности, следует влияние одной из них исключить, т.е. принять условно в качестве постоянной, неизменной величины на уровне отчетного или базисного периода. Какой же период принять в качестве постоянной величины? В связи с этим возникает вопрос о базисных и отчетных весах агрегатного индекса. Рассмотрим этот вопрос на примере индекса цен и индекса физического объема товарооборота.

Агрегатный индекс цен.

Общее изменение цен можно определить, считая постоянной, неизменной величиной количество проданных товаров за отчетный или базисный период. Если для получения индекса цен принять в качестве весов данные о количестве проданного товара за отчетный период, то, придерживаясь принятых выше обозначений, можно записать формулу агрегатного индекса цен:

Если же принять в качестве весов данные о количестве проданных товаров в базисном периоде, то формула агрегатного индекса цен будет иметь следующий вид:

Получены две формулы агрегатных индексов цен: с отчетными и базисными весами. Эти индексы не идентичны. Чтобы убедиться в этом, вычислим индексы цен с отчетными и базисными весами, используя данные таблицы.

Агрегатный индекс цен с отчетными весами равен

=25045/27200=0,921 или 92,1%

Агрегатный индекс цен с базисными весами равен:

=19465/21470=0,907 или 90,7%.

Таким образом, величины индекса зависит от индексируемых показателей, т.е. от величин, изменения которых мы хотим определить (в данном случае цен), и от сомножителей, которые берутся в качестве весов (в нашем примере – количества проданных товаров), так как в зависимости от того, какие данные взяты в качестве весов – данные базисного или отчетного периода, получают два разных индекса.

Первый индекс характеризует изменение цен отчетного периода по сравнению с базисным по продукции, реализованной в отчетном периоде, и фактическую экономию от снижения цен. Экономическое содержание второго индекса совершенно другое. Он показывает, насколько изменились цены в отчетном периоде по сравнению с базисным, но по той продукции, которая была реализована в базисном периоде, и экономию, которую модно было бы получить от снижения цен, т.е. условную экономию. Возникает проблема выбора весов: какой период следует брать в качестве весов – базисный или отчетный? Правильное решение очень важно, поскольку от него зависит достоверность результатов изучаемого явления.

Агрегатный индекс цен с отчетными весами Ip

=92.1% означает, что цены на указанные товары в отчетном периоде снизились по сравнению с базисным на 7,9% (базисный период принимается за 100%), а абсолютная фактическая экономия от снижения цен составила Sp1

q1

-Sp0

q1

=25045-27200=-2155 руб.

Агрегатный индекс с базисными весами Ip

=90.7% означает, что цены в базисном периоде, если бы действовали цены отчетного периода снизились бы на 9,3%, а абсолютная условная экономия составила бы Sp1

q0

-Sp0

q0

=19465-21470=-2005 руб.

Нас же интересует фактическое снижение цен в отчетном периоде по сравнению с базисным и фактическая экономия от снижения цен. Поэтому мы выбираем агрегатный индекс с отчетными весами, правильно отражающий динамику изменения цен.

Таким образом, чтобы вычислить индекс цен, необходимо сопоставить стоимость товаров, проданных в отчетном периоде по ценам отчетного периода, со стоимостью этих же товаров, но по ценам базисного периода.

Агрегатный индекс представляет собой дробь, числитель и знаменатель которой состоят из двух сомножителей. Один из них является переменной индексируемой величиной (р1

и р0

), а второй принимается условно в качестве постоянной величины – веса индекса (q1

).

Агрегатный индекс физического объема товарооборота должен показывать изменение физического объема в отчетном периоде по сравнению с базисным. Чтобы агрегатный индекс характеризовал только изменение физического объема товарооборота (продукции, потребления) и не отражал изменение цен, в качестве весов берутся неизменные цены как для базисного, так и для отчетного периода. Применение в качестве весов неизменных цен дает возможность получить правильное представление о динамике физического объема товарооборота (продукции или потребления), так как устраняет влияние динамики цен на динамику количества выпущенной, проданной или потребленной продукции.

Таким образом, в индексе физического объема сомножитель индексируемого показателя берется на уровне базисного периода.

Пользуясь принятыми обозначениями, запишем формулу агрегатного индекса физического объема продукции:

где числитель представляет собой стоимость продукции отчетного периода по ценам базисного, а знаменатель – стоимость продукции базисного периода по ценам того же периода. Подставив в формулу

необходимые данные из таблицы, получим Iq

=27200/21470=1,267, или 126,7%. Это значит, что в отчетном периоде по сравнению с базисным общий физический объем реализованной продукции увеличился на 26,7%.

Абсолютное изменение физического объема вычисляется как разность между числителем и знаменателем индекса. В нашем примере

, ,

т.е. в отчетном периоде по сравнению с базисным физический объем реализованной продукции увеличился в абсолютном выражении на 5730 руб.

Постоянные и переменные веса агрегатных индексов. При вычислении индекса за два периода вопрос о весах сводится к выбору между базисным и отчетным периодами. На практике приходится иметь дело не только с двумя, но и с большим числом периодов. Если индексы исчисляются за несколько периодов, то для всех них могут быть приняты одни и те же веса – индексы с постоянными и переменными весами, или же для каждого периода свои веса – индексы с переменными весами. Покажем это на примере:

Количество и цены проданных товаров

| Наиме-нование товара |

Продано товаров |

Цена за единицу, руб |

| январь |

февраль |

март |

…n |

январь |

февраль |

март |

…n |

| А, кг |

200 |

210 |

240 |

250 |

4,0 |

3,8 |

3,7 |

3,5 |

| В, шт |

60 |

75 |

90 |

100 |

20,0 |

19,0 |

18,5 |

18,0 |

Требуется вычислить помесячные индексы. Их можно вычислить по-разному, в зависимости от решаемой задачи.

1.2 Типы индексов

Теоретически выделяют 4 типа индеков:

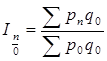

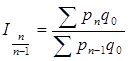

1. Общие базисные индексы цен с постоянными (базисными) весами (январскими):

; ;

; ;

и т.д.

; ;  . .

В данных индексах цены каждого последующего периода (февраля – р1

, марта – р2

и т.д.) сопоставляются с ценами января (р0

) и взвешиваются на одно и то же количество товаров, проданных в январе (q0

). Полученные показатели характеризуют изменение цен по сравнению с начальным периодом, но не отражают изменения в структуре проданных товаров.

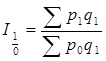

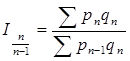

2. Общие базисные индексы цен с переменными (отчетными) весами:

; ;  ; ;

; ;

и т.д.

; ;

В этих индексах цены каждого последующего периода (февраля – р1

, марта – р2

и т.д.) сравниваются с ценами января (р0

), но в качестве весов берется каждый раз количество товаров отчетного периода (q1,

q2

и т.д.).

В вычисленных индексах находят отражение как изменения цен по сравнению с начальным (базисным) периодом, так и изменения структуры проданных товаров.

3. Общие цепные индексы цен с постоянными весами (январскими):

;

; ;

и т.д.

; ;

Эта группа индексов получена путем сопоставления цен каждого последующего периода с предыдущим, взвешенных на одно и то же количество товаров, проданных в январе (q0

). Эти индексы отражают изменение цен каждого периода по сравнению с предыдущим, но не отражают изменения в структуре проданных товаров.

4. Общие цепные индексы цен с переменными весами:

; ;

; ;

и т.д.

; ;

Эти индексы получены путем сопоставления цен каждого последующего периода с предыдущим, но взвешенных в каждом случае на количество товаров отчетного периода (q1

, q2

и т.д.).

В рассчитанных индексах находит отражение как изменение цен за ряд последовательных периодов, так и изменение структуры проданных товаров.

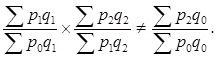

Индексы с переменными весами не дают возможности перехода от цепных индексов к базисным, и наоборот, так как веса их различны:

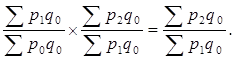

Индексы с постоянными весами допускают возможность перехода от цепных к базисным индексам, и наоборот. Перемножив два (или несколько) цепных индексов с постоянными весами, получим базисный индекс:

, ,

а поделив два базисных индекса с постоянными весами, получим цепной:

Аналогично можно построить с постоянными и переменными весами индексы физического объема продукции и т.д.

В связи с разнообразием индексов возникает вопрос о выборе наиболее пригодного из них в каждом конкретном случае. Так, для характеристики изменения цен по сравнению с начальным периодом без учета изменений в структуре проданных (произведенных) товаров применяют общие базисные индексы с постоянными весами, в тех же целях, но с учетом изменения структуры – базисные индексы с переменными весами. Для определения изменения цен каждого периода по сравнению с предыдущим без учета изменений в структуре проданных товаров применяют цепные индексы с постоянными весами, с учетом изменений в структуре – цепные индексы с переменными весами.

Выбор периода взвешивания индексов зависит от того, какие индексы вычисляются: индексы количественных (объемных) или качественных показателей. В теории статистики принята следующая система взвешивания: сомножители количественных индексируемых показателей берутся на уровне базисного периода, а качественных – на уровне отчетного.

1.3 Система взаимосвязанных индексов. Факторный анализ

Система взаимосвязанных индексов дает возможность широко применять индексный метод для изучения взаимосвязей общественных явлений, проведения факторного анализа с целью определения роли, влияния отдельных факторов на изменение сложного явления. И здесь снова возникает проблема весов.

Рассмотрим построение систем взаимосвязанных индексов на примере индексов цен, физического объема товарооборота и товарооборота. Агрегатные индексы цен, физического объема товарооборота и стоимости товарооборота изложены выше. При построении агрегатного индекса цен одна индексируемая величина является величиной переменной (р1

и р0

), а вторая величина – веса индекса – принимается условно в качестве постоянной величины (q). В агрегатном индексе физического объема продукции переменной индексируемой величины является физический объем (количество) продукции (q1

и q0

), а в качестве соизмерителя постоянной величины принимается цена (р0

). Таким образом, принцип построения индексов цен и физического объема продукции заключается в том, что они характеризуют изменение одного фактора при постоянном, неизменном значении другого фактора.

Величина индекса товарооборота зависит не только от изменения цен от одного периода к другому, но и от изменения физического объема товарооборота, т.е. не только от индекса цен, но и от индекса физического объема товарооборота. Связь между этими тремя индексами такая: Ipq

=Ip

*Iq

. Чтобы убедиться в этом, подставим буквенные обозначения и получим:

. .

При построении системы взаимосвязанных индексов веса сопряженных индексов должны браться на уровне разных периодов. Если индексы качественных показателей построены с весами отчетного периода, то индексы количественных показателей должны быть построены с соизмерителями базисного периода. В противном случае не будет системы взаимосвязанных индексов.

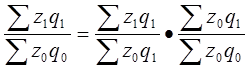

При анализе себестоимости необходимо учитывать следующую систему взаимосвязанных индексов: Izq

=Iz

*Iq

, т.е. индекс издержек производства равен индексу себестоимости, умноженному на индекс физического объема:

. .

В этой системе индексов Iz

взвешивается по количеству изделий, выработанных в отчетном периоде, а Iq

– по уровню себестоимости отдельных изделий в базисном периоде.

Аналогично, при анализе производительности труда можно построить систему взаимосвязанных индексов. Так, индекс производительности труда равен отношению индекса физического объема продукции (по трудовым затратам) к индексу трудовых затрат:

. .

Если, например, индекс физического объема продукции составил 114,4%, а индекс трудовых затрат – 104%, то индекс производительности труда будет равен:

Производительность труда в отчетном периоде по сравнению с базисным выросла на 10%.

До сих пор мы при помощи индекса рассматривали двухфакторную связь: связь общего индекса с двумя сопряженными индексами – факторами. Но общий индекс может зависеть от трех, четырех и более факторов, т.е. связь может быть трехфакторная, четырехфакторная и т.д. Поэтому общие индексы могут быть разложены не только на два, но и на три и более факторных индекса, объясняющих изменение общего индекса влиянием каждого фактора в отдельности.

Индексы средних величин

Индексы переменного и фиксированного состава

. В ряде случаев приходится изучать динамику общественных явлений, уровни которых выражены средними величинами (средней себестоимостью, средней заработной платой, средней урожайностью, продуктивностью животных, средней производительность труда и т.д.)

Динамика средних показателей зависит от одновременного изменения вариантов, из которых формируются средние, и изменения удельных весов этих вариантов, т.е. от структуры изучаемого явления. Так, например, средняя производительность труда на предприятии может возрастать за счет ее повышения у рабочих отдельных специальностей и повышения удельного веса рабочих с более высокой производительностью труда в общей численностью рабочих.

Таким образом, на изменение динамики среднего значения изучаемого явления могут оказывать влияние одновременно два фактора: изменение осредняемого показателя и изменение структуры. Изучение совместного действия указанных факторов на общее изменение динамики среднего уровня явления, а также роли и влияния каждого фактора в отдельности в общей динамике средней проводится в статистике при помощи системы взаимосвязанных индексов.

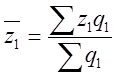

Так как величина индекса зависит от весов, то и здесь возникает вопрос о весах средних. В связи с этим различают индексы переменного и фиксированного состава. Рассмотрим их построение и содержание на примере индекса себестоимости продукции. Очевидно, что на эту величину влияют не только изменение себестоимости единицы продукции на каждой фирме, но и изменение роли отдельных фирм в общем объеме выпускаемой продукции. Общий индекс, в котором отражается влияние этих двух факторов, определяем как отношение следующих двух средних:

и  , ,

т.е.  . .

Индексы, отражающие изменение средних величин за счет влияния только индексируемых величин при постоянных весах, называются индексами фиксированного (постоянного) состава.

Разложение общих индексов на факторные также дает возможность определить роль отдельных факторов в общем изменении явления не только в относительном, но и в абсолютном выражении.

Изучение динамики средних показателей индексным методом возможно только после разбивки данных совокупностей на группы по признакам, характеризующим структурные сдвиги, и вычисления групповых средних. Таким образом, применение индексного метода для проведения факторного анализа и изучения структурных сдвигов тесно связано с методом группировок.

Систему взаимосвязанных индексов для анализа динамики средних показателей можно представить в следующем виде:

где х1

и х0

– уровни осредняемого показателя соответственно в отчетном и базисном периодах, а f1

и f0

– веса (частоты) усредняемых показателей соответственно в отчетном и базисном периодах.

В указанной системе взаимосвязанных индексов при построении индекса фиксированного состава в качестве весов принята структура отчетного периода, что позволяет нам проследить изменение средней динамики изучаемого явления только за счет изменения осредняемых значений качественного показателя. При построении индекса структурных сдвигов в качестве соизмерителя принята величина осредняемого показателя на уровне базисного периода, что дает возможность изучить изменение средней динамики явления только за счет структурных сдвигов.

2.Аналитическая часть

2.1 Задачи

Задача 1.

Имеются данные о продаже товаров на рынке города.

| Товар |

Продано товара, тыс.шт |

Цена за 1 шт., руб |

| Июнь q0

|

Июль q1

|

Июнь р0

|

Июль р1

|

Кирпичи

Ж/б блоки

|

90

50

|

80

60

|

16

17

|

17

14

|

Определить:

1. индивидуальные индексы цен и объема проданных товаров

2. общий индекс товарооборота

3. общий индекс физического объема выпускаемой продукции

4. общий индекс цен

5. прирост (снижение) товарооборота всего и в том числе за счет изменения цен и объема продажи товара.

Решение

1. индивидуальные индексы цен:

а)

Цена на кирпичи выросла на 6% (106-100)

б)

82-100=-18%

Цена на железобетонные блоки снизилась на 18 %.

2. Общий индекс товарооборота

(96%) (96%)

Товарооборот в июле снизился на 4 %.

3. Общий индекс физического объема выпускаемой продукции.

(107%) (107%)

Т.е. количество проданного товара в июле увеличилось на 1%.

4. Общий индекс цен

(96%) (96%)

Т.е. цены на оба товара в среднем упали на 4%.

5. Прирост товарооборота вычисляется как разность между числителем и знаменателем индекса товарооборота.

(тыс.руб) (тыс.руб)

Это снижение товарооборота обусловлено изменением цен на товары и изменением количества проданных товаров.

Снижение за счет изменения цены составил

(тыс.руб) (тыс.руб)

а прирост за счет изменения количества проданных товаров:

(тыс.руб). (тыс.руб).

Следовательно снижение товарооборота на 90 тыс.руб произошло за счет увеличения цены на 10 тыс.руб и снижения количества продаваемых товаров на 100 тыс.руб.

индекс базисный цепной факторный

Задача 2.

За отчетный период имеются следующие данные по деятельности предприятия:

- готовая продукция составила 8317 т.р

- полуфабрикатов – 374 т.р.

- из них реализовано на сторону – 227 т.р.

- оказано услуг пром. характера на сторону – 2734 т.р.

Определить:

1) размер ВО

2) валовую продукцию

3) товарную продукцию

4) удельный вес товарной продукции в стоимости валовой продукции

Решение

1) ВО представляет собой сумму

ВО=ГП+П/Ф+УПХ

ВО=8317+374+(2734+372)=11 797 т.р.

2) ВП=ВО-ВЗО (разность между ВО и внутризаводским оборотом

ВП=11 797-372=11 425 т.р.

3) Товарная продукция представляет собой стоимость готовой продукции, полуфабрикатов, реализованных на сторону и УПХ на сторону.

ТП=ГП+П/Фст+УПХст

ТП=8317+227+2734=11 278 т.р.

4) Удельный вес товарной продукции в общем объеме ВП определяется как отношение ТП к ВП.

Уд.вес=ТП/ВП*100%=11 278/11 425*100%=98,7%

Вывод: таким образом, стоимость ВП составила11 425 т.р., ТП 11 278 т.р., при этом последняя составляет 98,7% в общем объеме ВП. Валовый оборот предприятия составляет 11 797 т.р.

Задача 3.

Имеются следующие данные о деятельности предприятия за год:

Отработано рабочими чел/дн 148 953

Число чел/дн целодневных простоев 98

Число чел/дн неявок на работу:

1) очередные отпуска 29 944

2) отпуска в связи с родами 450

3) по болезни 319

4) прочие неявки, разрешенные законом 89

5) с разрешения администрации 17

6) прогулы 1430

7) число чел/дн праздничных и выходных 74200

Определить:

1.Календарный фонд рабочего времени

2.Табельный фонд рабочего времени

3.Максимально рабочий ФРВ

4.Среднесписочное число рабочих

Решение

1. КФРВ – определяют как сумму числа отработанных и неотработанных человеко-дней

КФРВ=148 953+98+29 944+450+319+89+1430+17+74 200=255 500 ч-дн.

2. Для определения ТФРВ необходимо из КФРВ вычесть праздничные и выходные дни

ТФРВ=КФРВ-вых=255 500-74200=181 300 ч-дн.

3. МФРВ=ТФРВ-очередные отпуска=181 300-29 944=151 356 ч-дн.

4. Среднесписочная численность=КФРВ/число дней в данном периоде=255 500/365=700 человек.

Задача 4.

Имеются следующие данные об основных фондах завода за отчетный год в т.р.

1) полная стоимость ОФ на начало года – 527

2) сумма износа ОФ на начало года – 14

3) введено в действие объектов нового строительства за отчетный год – 302

4) получено за год ОФ от других организаций по полной стоимости - 19

5) износ по полученным от других организаций ОФ - 3

6) передано другим организациям ОФ по полной стоимости – 24

7) износ по переданным ОФ – 4

8) выбыло от ветхости и износа ОФ – 37

9) сумма износов ОФ за отчетный год – 9

Определить:

1) построить баланс ОФ по полной и остаточной стоимости

2) определить коэффициент выбытия ОФ от ветхости.

Решение

1) для построения баланса ОФ воспользуемся следующими формулами:

а. полная стоимость ОФ на конец года = полная стоимость ОФ на начало года + полная стоимость поступивших ОФ – полная стоимость выбывших ОФ.

527 + (302 + 19) – (24 + 37)=787 т.р.

б. по остаточной стоимости на конец года = остаточная стоимость ОФ на начало года + остаточная стоимость поступивших ОФ - остаточная стоимость выбывших ОФ – амортизация, начисленная в течение года

(527 – 14) + (302 + 19 – 3) – (24 + 37 – 4) – 9 = 765 т.р.

2) для определения коэффициента выбытия от ветхости воспользуемся след формулой:

Квыб

=Стоимость выбывших ОФ от ветхости за год / полная стоимость ОФ на начало года * 100% = 37 / 527 = 7,02 %

Вывод: полная стоимость ОФ на конец года составила 787 т.р., а остаточная 765 т.р. Стоимость выбывших от ветхости ОФ 37 т.р.или 7,02%, что составляет достаточно большой процент.

3. Тест

1

. Какой из перечисленных индексов себестоимости охватывает весь состав производимой продукции, включая и несопоставимую

а) Общий индекс динамики себестоимости продукции;

б) Общий индекс выполнения плана по себестоимости;

в) Индекс затрат на рубль товарной продукции;(№7,с 358)

г) Общий индекс планового задания по снижению себестоимости продукции.

2.

Как обозначается индекс цен

а) iП

б)

ip

(Общая теория статистики - И.И. Елисеева)

в) pi

г ) иц

3.

Индексы по степени охвата различают:

а) индивидуальные и общие (Голуб Л.А. Социально-экономическая статистика, 2009.)

б) базисные и общие

в) базисные и цепные

г) агрегатные и обще-цепные

4.

Агрегатный индекс цен Паше строится:

а) с весами текущего периода; (№5,с658

)

б) с весами базисного периода;

в) без использования весов;

г) нет правильного ответа.

5

. Индекс – это:

а) указатель, реестр имен, названий и т.п.

б) числовой или буквенный указатель, используемый в математических выражениях и формулах;

в) показатель сравнения двух состояний во времени или в пространстве одного и того же явления (признака) (Ниворожина Л.И., Чернова Г.В. Теория статистики, 2009)

6

. Общие индексы показывают …

а) соотношение отдельных элементов совокупности

б)соотношение совокупности явлений, сосотоящей из разнородных, непосредственно несоизмеримых элементов

в) как относительной величине, необходимо иметь данные за два периода, или два сравниваемых уровня.

г) общее изменение товарооборота

7

. Динамика средних показателей зависит от

а) структуры явления (Ниворожина Л.И., Чернова Г.В. Теория статистики, 2009)

б) от цен

в) структуры варианты

г) от веса

8.

Как в статистической практике принято обозначать себестоимость

а) c

б) C

в)

z

(Сиденко АВ; Попов Г.Ю Статистика учебник)

г) Z

9.

От чего зависитвеличина индекса

а) от весов (Шмойлова Р.А. «Общая теория статистики»)

б) от цены

в) от размера

г) от объема

10.

Что дает возможность определить роль отдельных факторов в общем изменении явления не только в относительном, но и в абсолютном выражении.

а) разложение индивидуальных индексов на факторные

б) разложение индексов на факторы

в) сложение факторов и общих индексов

г) разложение общих индексов на факторные

Заключение

В течение уже многих лет индексами пользуются и для аналитических целей. Так, допустим, с помощью индексов устанавливают, в какой мере общее изменение среднего заработка работников промышленности зависит от изменения уровня заработка в каждой отрасли промышленности, а в какой мере -- от изменения соотношения численности работников отдельных отраслей (более подробно мы рассмотрим это в дальнейшем).

Такое применение индексов приводит к рассмотрению их как аналитических показателей. Обычно вычисляемый по формуле Пааше индекс цен рассматривается также как показатель аналитический, выражающий влияние изменения цен на изменение общей стоимости продукции; вторым, связанным с ним индексом, является индекс объема реализованных товаров.

Аналитическая концепция индексов имела и имеет место в трудах ряда наших видных представителей. Б.Г. Плошко считает, что индексы могут быть как простыми, когда исследуемый признак берется без учета связи его с другими признаками изучаемых явлений, так и аналитическими.

Какую же трактовку индексов -- синтетическую (преобладающую в нашей литературе) или аналитическую -- надо считать правильной? Г.И. Бакланов считает, что ни ту, ни другую изолированно, а обе совместно, так как “...индексный метод дает возможность решать задачи и синтетического, и аналитического порядка, а потому ни то, ни другое свойство не может быть принято в качестве единственного, выражающего специфические особенности индексов”.

Всякий индекс в статистике есть относительный показатель, характеризующий изменение социально-экономического явления во взаимосвязи с другим (или другими) явлением, абсолютная величина которого предполагается при этом неизменной.

Следовательно:

1) индекс -- величина относительная, вследствие чего мы абстрагируемся от абсолютного размера явления;

2) индекс выражает изменение одного явления во взаимосвязи с другим (другими), от изменений которого мы при этом абстрагируемся, предполагая его величину неизменной;

3) в индексе всегда есть элемент условности.

Что же касается международной статистики, в частности, сопоставления количественных показателей ресурсного обеспечения науки современной России и зарубежных стран, то особых трудностей здесь нет, т.к. реорганизация принципов статистического учета позволила преодолеть существовавшую в СССР проблему принципиальной несопоставимости большинства показателей. К настоящему времени в российской статистике состояния науки по сравнению с зарубежной остаются различия только в детальности, периодичности, полноте охвата и доступности разнообразных статистических данных.

Список литературы

1. Гусаров В.М. Статистика – М.: Финансы и статистика, 2008.

2. Голуб Л.А. Социально-экономическая статистика, 2009.

3. Гинзбург А.И. Теория статистики, 2008.

4. Годин А.М. Статистика, 2009.

5. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. М.: Финансы и статистика, 2008

6.Ниворожина Л.И., Чернова Г.В. Теория статистики, 2009

7.Гришин А.Ф. Статистика, 2008.

8. Петрова Е., Алексеева М. Статистика. М., 2009

9. Шмойлова Р.А., Минашкин В.Г., Садовникова Н.А. Практикум по теории статистики. под ред. профессора Р.А. Шмойловой. - М.: Финансы и статистика, 2004 - с 300 - 316.

|