|

В современных условиях в финансовой жизни предприятий резко возрастает значение финансовой устойчивости субъектов хозяйствования, что значительно повышает роль рационального управления финансовыми ресурсами предприятия.

Каждый руководитель предприятия сталкивается с проблемами управления финансовыми ресурсами: выявляется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, например, объем произведенной продукции, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и появление конкурентов не только начинает препятствовать получению привычных прибылей, но доводит иногда прибыль до нуля.

Топливно-энергетический комплекс играет особую роль в продвижении экономики России к рыночным отношениям. Это связано с тем, что топливно-энергетический комплекс, представляющий собой совокупность процессов добычи, преобразования, распределения и потребления энергии от источников получения природных энергетических ресурсов до применения энергии, оказывает влияние на обеспечение жизнедеятельности человеческого общества. Данная отрасль промышленности является капиталоемкой – необходимы большие объемы средств для поиска сырья, производства и доставки энергоносителей. Таким образом, вопросы оптимизации производства и максимизации прибыли на инвестированный капитал являются решающими для отрасли в целом.

В настоящее время характерной особенностью сегодняшней электроэнергетической отрасли является процесс смены собственников, инициированный ликвидацией РАО ЕЭС. Концепция реструктуризации РАО ЕЭС предполагает разделение компании на три самостоятельных рынка: сетевого, генерирующего и рынка сбыта. Основной целью реструктуризации является формирование финансово – устойчивых отраслевых компаний, способных конкурировать на рынках электроэнергии и услуг и притягивать инвестиции для своего развития, поддерживающих благоприятные условия воспроизводства рабочей силы, при надежном и бесперебойном снабжении платежеспособных потребителей электрической и тепловой энергией. Для новых собственников критериями эффективности работы предприятий, являются повышение прозрачности системы управления активами и минимизация возникающих финансово-экономических рисков.

Поэтому в настоящее время важно располагать оперативным контролем над денежными и материальными потоками абсолютно по всем линиям раздела некогда общего энергетического хозяйства.

Отрасль энергетики наиболее подвержена влиянию внешних экономических факторов, таких, как мировые цены на нефть. Влияние мирового экономического кризиса 2009 года подействовало и на отрасли энергетики. Снижение объемов производства энергоемких предприятий (металлургической промышленности, деревообрабатывающие комбинаты, обогатительные комбинаты и т.д.) сказалось и на финансовом положении предприятий энергосистемы, поскольку тарифы на передачу энергии были сформированы по докризисным ценам. Поэтому перед предприятиями энергетики в перспективе встает вопрос оптимизации затрат и внедрение мероприятий по снижению издержек во всей энергосистеме – от добычи сырья до доведения энергии до потребителей.

Целью данной дипломной работы является выявление проблем в управлении финансами организаций энергетики на примере ООО «Энерго-Финпром» и предложение рекомендаций по решению проблем управления финансовыми ресурсами для повышения эффективности работы предприятия с расчетом эффективности предложенных мероприятий.

Задачами дипломной работы являются: изучение теоретических основ особенностей управления финансами организации энергетики, оценка доходов и издержек предприятия, выявление рентабельности использования финансовых ресурсов, создание эффективного механизма по совершенствованию управления финансовыми ресурсами на предприятии, расчет эффективности предложенных мероприятий.

Объектом исследования выступает ООО «Энерго-Финпром». Это предприятие производит проектные, ремонтные и строительные работы в Санкт-Петербурге, Ленинградской области и других регионах РФ от получения технических условий до согласования проектов в необходимых инстанциях, от подбора и монтажа оборудования до эксплуатационного обслуживания.

Предметом исследования являлись финансовые ресурсы, включая бухгалтерскую отчетность, отчеты о прибылях и убытках, управленческую информацию, ООО «Энерго-Финпром» за 2007–2009 гг.

Энергетическая отрасль характеризуется как одна из важнейших в структуре не только государственной, но и мировой экономической системе и социальной сфере, и отличается от большинства производственных отраслей рядом специфических особенностей. Можно выделить следующие отличительные особенности:

1. Глубокое проникновение во все отрасли экономического хозяйства.

2. Значительное влияние на социальную и экологическую среду общества.

3. Взаимозаменяемость различных видов энергии и топлива при решении различных энергетических задач, взаимозаменяемость способов транспортирования или передачи различных видов энергии и энергетических ресурсов, взаимозаменяемость энергогенерирующих установок.

4. Совмещение во времени процессов производства, распределения и потребления энергии при ограниченных возможностях ее аккумулирования.

5. Неравномерность производства и потребления электрической и тепловой энергии при ограниченных возможностях ее аккумулирования.

6. Неравномерность производства и потребления электрической и тепловой энергии в течении часа, суток, недели, месяца, года.

7. Необходимость обеспечения надежного и бесперебойного энергоснабжения потребителей, что обусловливает обязательное создание резервов.

8. Территориальное несовпадение между основными центрами производства и районами потребления энергии, а также источниками энергетических ресурсов.

9. Высокая степень концентрации производства и передачи энергии с применением сложных и дорогих видов энергооборудования и сооружений.

10. Централизация снабжения народного хозяйства энергией на основе поддержки Единой электроэнергетической системы России.

Эти особенности отрасли требуют технического и частично экономического единства всего энергетического хозяйства как комплекса взаимосвязанных систем от добычи и производства энергетических ресурсов до конечного потребления энергии.

При установлении цен на энергетическую продукцию, и соответственно, объемов произведенной продукции, нужно принимать во внимание особенности энергетического производства:

1) себестоимость продукции трансформируется под влиянием структуры генерирующих мощностей и используемых энергоресурсов. Это вызывает необходимость установления дифференцированных цен по районам и регионам для обеспечения нормальных уровней рентабельности;

2) себестоимость единицы энергетической продукции меняется в зависимости от момента времени ее производства. Это связано с тем, что в зависимости от режима потребления в энергосистеме необходима различная установленная мощность оборудования, а, следовательно, различные эксплуатационные расходы.

В данной работе для анализа финансового состояния предприятий энергетики будут использоваться показатели, которые будут применены с учетом особенностей деятельности компаний энергетического комплекса. Это необходимо, в частности, для соотнесения нормативных значений ключевых показателей в соответствии с нормами, принятыми в сфере энергетики, которые несколько отличаются от общепринятых в связи со спецификой деятельности данной отрасли [8, c. 9].

В таблице 1.1 представлены общепринятые нормативные значения и нормативные значения, принятые в энергетике.

Таблица 1.1 – Общепринятые нормативные значения и нормативные значения финансовых коэффициентов, принятые в энергетике

| № |

Направление-характеристика |

Коэффициент |

нормативный диапазон значений |

| общепринятый |

принятый в энергетике |

| 1 |

Финансовая независимость |

– автономии |

0,5–1 |

0,5–1 |

| – финансового рычага |

1–0,1 |

0,1–0,01 |

| – долгосрочной финансовой независимости |

0,7–0,9 |

0,7–1 |

| 2 |

Кредитоспособность |

– абсолютной ликвидности |

0,2–0,5 |

0,1–0,3 |

| – текущей ликвидности |

1–2 |

3–4 |

| – промежуточной ликвидности |

0,8–1 |

2–3 |

| 3 |

Платежеспособность |

– финансовой устойчивости |

0,7–1,2 |

2–3 |

| 4 |

Доходность |

– коммерческой рентабельности |

0,1–0,2 |

0,1–0,2 |

| – экономической рентабельности |

0,15–0,3 |

0,02–0,08 |

| – финансовой рентабельности |

0,2–0,4 |

0,03–0,1 |

| 5 |

Оборачиваемость |

– общей оборачиваемости |

1,1–1,5 |

1,1–1,5 |

| – оборачиваемости мобильных средств |

2–2,5 |

2–2,5 |

| 5 |

Оборачиваемость |

– оборачиваемости материальных оборотных активов |

2–5 |

10–25 |

| 6 |

Взаиморасчеты |

– среднего срока оборота дебиторской задолженности |

30–90 |

45–15 |

| – среднего срока оборота кредиторской задолженности |

30–90 |

45–15 |

| – соотношение дебиторской и кредиторской задолженности |

1–1,5 |

1–4 |

На основе данной таблицы будут оценены финансовые показатели ООО «Энерго-Финпром», и будут выявлены истинные факторы, оказывающие наибольшее влияние на значение финансового результата, с целью сформирования управленческих решений и оперативного воздействия в управлении финансами.

управление финансы рентабельность ресурс

Состояние энергетической отрасли во многом обуславливается проблемами финансово-экономического характера. Финансовая дестабилизация в энергетической отрасли из-за роста неплатежей со стороны потребителей продукции комплекса приводит к росту задолженности предприятий отрасли в бюджеты всех отраслей и внебюджетные фонды.

При увеличении дебиторской задолженности энергетическая отрасль теряет возможность финансирования инвестиций, что становится особенно остро ощутимым в условиях старения и высокой изношенности основных фондов, приводящих к некомпенсируемому выбытию производственных мощностей и даже невозможности простого воспроизводства.

Но в то же время инвестиционная политика, проводимая в энергетическом секторе в период благоприятной экономической конъюнктуры 2003–2008 гг. повлекла за собой как следствие недостаток ликвидности активов предприятий энергетики. На этот отрезок времени пришелся пик инвестиционных расходов, особенно со стороны непосредственно самих субъектов энергетического сектора.

В результате, отрасль фактически не смогла создать достаточный «запас» финансовой ликвидности, при этом во многих случаях предприятия энергетики попали в долговую «яму», появление которой также стало следствием увеличения расходов и использования финансовых кредитов. Также компании энергетического сектора затратили значительные средства на приобретение зарубежных добывающих и перерабатывающих активов, ориентируясь на вероятность долгосрочного сохранения высоких цен на энергетические ресурсы и доступность кредита, что позволило бы восполнить потраченные финансы.

В условиях резкого ухудшения экономической ситуации в глобальном масштабе и ее дальнейшего сохранения, предприятия энергетики, имеющие значительную задолженность перед кредиторами, в состоянии реально столкнуться с возможностью своего банкротства, в связи с неспособностью осуществлять взятые на себя финансовые обязательства.

Каждое предприятие должно функционировать рентабельно, соизмерять результаты своего труда с затратами, стремиться к повышению результатов и снижению затрат. Соизмерение затрат и результатов при решении как текущих, так и перспективных хозяйственных задач невозможно без надлежащего инструмента. Таким инструментом являются цены, тарифы и ставки.

Тарифы – это дифференцированная цена. Тарифы на энергию занимают срединное положение между тарифами на услуги и ценами на материальные блага, поскольку результат деятельности энергетических предприятий – энергия – имеет некоторые свойства и услуг, и материальных благ. Экономическая природа тарифов на энергию та же, что и цен, т.е. затраты общественно необходимого труда на воспроизводство энергии, а также воспроизводство всех видов топлива, оборудования и других средств производства в объемах и пропорциях, необходимых для воспроизводства энергии [7, c. 109].

Основными элементами тарифов на энергию являются полная себестоимость производства энергии и прибыль. Себестоимость производства энергии значительно разнится по отдельным производственно-энергетическим объединениям (энергосистемам) из-за существенных различий в структуре генерирующих мощностей, различий в стоимости используемых энергоустановок. Поэтому тарифы на энергию различаются по зонам или районам.

Для электроэнергии необходима специальная система транспортировки, т.е. передачи и распределения, вплоть до каждого потребителя. При этом системы передачи и распределения – энергосетевые предприятия – вследствие особенностей производства и применения энергии обязаны работать в тесном технологическом и организационном взаимодействии с электростанциями данного и с потребителями. В силу такой тесной технологической связи производства и передачи энергии она всегда реализуется по цене (тарифу), следовательно, включает в себя затраты на передачу и распределение, а значит, и себестоимость и прибыль энергосетевых предприятий. Поэтому тарифы на энергию зависят не только от себестоимости производства энергии в данном районе, но и от себестоимости ее передачи.

Особенности производства энергии зависят от среднегодовых и среднесуточных условий. Среднегодовые и среднесуточные издержки производства отражаются на тарифах на энергию, чтобы обеспечить нормальные условия хозрасчетной деятельности каждого энергопредприятия. Но производство электроэнергии не может ориентироваться только на средние объемы энергопотребления, так как режим производства энергии определяется режимом ее потребления. Потребление энергии отличается резко выраженной неравномерностью в течение суток. Высокая стоимость основных производственных фондов энергопредприятий, большой удельный вес условно-постоянных расходов в составе себестоимости энергии на 30–40% обусловлены необходимостью удовлетворять потребности в энергии тех потребителей, которые нуждаются в энергии как раз в часы суточного максимума нагрузок. Если бы тарифы на энергию были построены исходя из среднесуточного объема потребления энергии, то они не осуществляли бы свою основную функцию – достоверного учета общественно необходимых затрат на производство тех видов продукции, которые производятся в основном в часы пиковых нагрузок энергосистем. Ориентация тарифов на среднесуточный объем энергопотребления не стимулировала бы более равномерный и, следовательно, более экономичный режим энергопотребления.

В процессе становления рыночных отношений модифицируется и унифицируется порядок расчета тарифов на электроэнергию, отпускаемую потребителям. Так, во исполнение Федерального закона «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» разработаны и утверждены «Временные методические указания о порядке расчета тарифов на электрическую и тепловую энергию на потребительском рынке», согласно которым в настоящее время и устанавливается порядок расчета, введение в действие и изменения тарифов на электрическую энергию (мощность), отпускаемую потребителям.

Для регулирования тарифов на электрическую энергию (мощность) и тепловую энергию (мощность) энергоснабжающая организация представляет в региональную энергетическую комиссию обосновывающие материалы.

С точки зрения возможностей соизмерения результатов различных видов деятельности, большинство энергетических предприятий находится в особом положении. Результаты их деятельности могут быть соизмерены физическим путем, в единых единицах энергии. Однако такое соизмерение весьма несовершенно. Так, может быть различным давление отборного пара, размах колебаний напряжения электроэнергии и их частота. Существенное значение для измерения ценности энергии имеет время (в течение суток и в течение года), в которое необходимо снабдить энергией потребителя. Соизмерение разнокачественной и разновременной энергии обычным физическим путем невозможно. Значительно сложнее сопоставить разнородные материальные и нематериальные затраты. Физически они несоизмеримы. Например, топливо и живой труд в текущей деятельности электростанций, цемент и оборудование при их строительстве можно соизмерять только через цены и ставки заработной платы.

Концентрация задолженности в энергетике и газовой промышленности по сравнению объеме отгруженной продукции энергетических отраслей, является высокой. В настоящее время в просроченную дебиторскую задолженность энергетической отрасли включают только долги добывающим предприятиям, в то время как основная часть просроченной задолженности появляется оттого, что потребители задерживают оплату дочерним предприятиям, занимающимся транспортировкой энергии.

В период мирового финансового кризиса клиенты не выполняют своих обязательств по расчетам с поставщиками энергоресурсов, последние не выполняют своих обязательств по уплате налогов. Важно заметить, что российская налоговая система «ориентирована на наличность» (то есть налоги начисляются только по факту получения платежа), так что просроченная налоговая задолженность представляет собой исключительно налоги, начисленные по сделкам, по которым были получены платежи.

Разработка и реализация мер, направленных на повышение внутренней эффективности и снижение издержек в энергетике, осуществляется министерством энергетики в соответствии с Планом действий по реализации Программы антикризисных мер правительства РФ на 2009 год в сфере энергетики.

Основным направлением повышения эффективности в энергетике в настоящее время является сокращение издержек. Программы по управлению издержками в энергокомпаниях заложены в состав бизнес-планов на очередной год.

Работу над сокращением издержек можно проводить по нескольким направлениям. В частности, речь идет о сокращении затрат на ремонты, на оплату труда за счет оптимизации численности персонала, сокращении общехозяйственных расходов и сокращении потерь электроэнергии в сетях, а также об оптимизации экспортно-импортных поставок электроэнергии и применении новых технологий и материалов.

Предполагается, что дальнейшая работа по повышению эффективности и снижению издержек будет осуществляться министерством энергетики через разработку программ управления издержками компаний энергетики с целью сдерживания тарифов на электрическую энергию для конечных потребителей на 2009 и 2010 годы и изысканию внутренних источников инвестиций за счет снижения издержек.

Определение общей потребности в финансовых средствах (себестоимости и прибыли) энергоснабжающей организации по регулируемым видам деятельности должно возмещать все обоснованные материальные затраты, включая затраты на покупную энергию, покрытие финансовых издержек (проценты по кредитам или облигациям), выплату налогов, амортизационных отчислений и отчислений для образования иных специальных средств энергоснабжающей организации, начисления дивидендов по акциям на формирование необходимого объема чистой прибыли для осуществления производственных и социальных программ [12, c. 35].

Общая потребность энергоснабжающих организаций в финансовых средствах включает в себя виды расходов на воспроизводство, относимые на себестоимость продукции:

1. Сырье, основные материалы. Расчет осуществляется исходя из действующих норм и нормативов с учетом прогнозируемых в период регулирования цен и тарифов на указанные сырье и материалы.

2. Вспомогательные материалы. Расчет осуществляется исходя из действующих норм и нормативов с учетом прогнозируемых в период регулирования цен и тарифов на указанные вспомогательные материалы.

3. Услуги производственного характера. Расчет осуществляется исходя из необходимости проведения регламентных (ремонтных и других) работ с учетом прогнозируемых в период регулирования цен и тарифов на указанные услуги.

4. Топливо на технологические цели. Потребность в средствах на оплату топлива определяется на основании нормативов удельных расходов топлива на производство электрической энергии и тепло, рассчитываемых на базе нормативных энергетических характеристик энергетического оборудования и планируемого режима работы оборудования на период регулирования с учетом прогнозируемых цен на топливо и тарифов на перевозки.

5. Затраты на оплату труда. Расчет величины расходов на оплату труда персоналам занятого в основной деятельности, осуществляется в соответствии с отраслевыми тарифными соглашениями.

6. Отчисления на социальные нужды, в том числе: отчисления на социальное страхование, обязательное медицинское страхование, в пенсионный фонд и другие отчисления, предусмотренные действующим законодательством. Расчеты осуществляются исходя из установленных действующими нормативными правовыми актами норм и нормативов указанных отчислений.

7. Амортизация основных фондов. Расчет амортизационных отчислений на полное восстановление основных фондов осуществляется по нормам амортизации, утвержденным в установленном порядке по видам основных фондов коммерческих организаций.

9. Прочие затраты в том числе:

- Абонентная плата за услуги по организации (функционирования) и развитию ЕЭС России. Расчет осуществляется в соответствии с утвержденным размером абонентной платы.

- Отчисления в ремонтный фонд, в случае его формирования. Независимо от схемы финансирования, потребность в финансовых средствах на проведение всех видов ремонтов рассчитывается на основе норм и программ проведения ремонтных работ и норм расходования материальных и трудовых ресурсов.

- Средства на создание сезонных запасов топлива. Расчет производится исходя из проектных показателей по закладке топлива на осенне-зимний период и содержанию госрезервов.

- Непроизводственные расходы. Налоги и другие обязательные сборы, оплачиваемые за счет себестоимости.

- Затраты на подготовку и переподготовку кадров.

- Амортизация по нематериальным активам.

- Плата за предельно допустимые выбросы загрязняющих веществ.

- Оплата процентов за кредит и по бюджетным ссудам.

- Целевые средства энергоснабжающих организаций.

- Другие прочие затраты исходя из действующих нормативных документов и отраслевых особенностей отнесения затрат на себестоимость продукции.

Министерство энергетики совместно с Федеральной службой по тарифам России и Федеральной антимонопольной службой России формирует систему мониторинга и прогнозирования стоимости и издержек производства электроэнергии. Для этого создается интегрированная база данных об отдельных важнейших видах издержек – топливных затратах и затратах на ремонт.

Помимо этого, министерство энергетики высказывает мнение о принятии дополнительных мер, направленных, в частности, на создание нормативной основы для работы по сокращению издержек в энергетике, разработку системы технико-экономических показателей для сетевых и генерирующих компаний.

Все эти меры Министерство энергетики намерено включить в разрабатываемую программу повышения эффективности естественных монополий и снижения издержек в энергетике на 2010–2012 годах.

Особенностью отрасли энергетики является то, что энергию невозможно запасти, так как вся выработанная энергия сразу идет на потребление. Поэтому имеет место одна из основных проблем энергетической отрасли – как неплатежи со стороны потребителей энергии.

В данном параграфе предлагаются некоторые стратегические меры, которые необходимы для сокращения масштаба неплатежей в энергетических отраслях российской промышленности. Рекомендации вытекают из анализа факторов, порождающих неплатежи. Эффективное решение одних проблем, связанных с неплатежами, может быть найдено на уровне энергетических компаний; другие требуют активного вмешательства правительства. Предложения расположены по степени важности. Пути решения проблем, возникающих в энергетической отрасли промышленности, сформулированы на изучении международного опыта и применения различных мер в России.

Пути решения проблемы неплатежей на уровне компаний основано на усилении контроля над предприятиями-дебиторами.

Первостепенное значение для расчистки уже накопленной просроченной дебиторской задолженности и сокращения клиентской задолженности в будущем имеет активная политика «расшивки» долгов. Следует решительно воздействовать в тех случаях, когда причина задолженности заключается в циничной эксплуатации энергопроизводителей со стороны потребителей. Например, концерн «Газпром» широко применяет процедуры банкротства и обмена долгов на акции для установления контроля над клиентами-неплательщиками, путем заключения соглашения со всеми клиентами и жестко контроля исполнения ими своих платежных обязательств.

Энергетические компании менее склонны обменивать долги неплательщиков на их акции, отдавая предпочтение договариваться с клиентами об условиях погашения существующей задолженности и оплаты будущих поставок.

Обмен долгов на акции – это эффективный путь сокращения неплатежей, но он приводит к формированию конгломератов. Международный опыт показывает, что у конгломератов возникают серьезные затруднения с координацией действий и что они могут проигрывать самостоятельным компаниям в эффективности.

Процедура банкротства – обычный удел клиентов-неплательщиков в промышленно развитых странах. В России к этому варианту нужно подходить осторожно. Во-первых, процесс банкротства ставится под вопрос нехваткой компаний и лиц, желающих приобрести активы предприятий, подвергаемых банкротству. Во-вторых, венгерский опыт указывает на то, что резкий рост числа возбуждаемых процедур банкротства в стране, экономика которой испытывает серьезные трудности в связи с неплатежами, перегружает судебную систему и нарушает нормальное течение деловой активности слишком многих компаний.

Второй путь решения проблемы – это модернизация электрических и газовых сетей, что позволит энергетическим компаниям и газораспределительным организациям успешнее осуществлять политику отключения неплательщиков. Установка измерительного оборудования и систем отключения у каждого клиента даст гарантию того, что клиентов-неплательщиков можно будет отсоединять без ущерба для остальных клиентов.

Пути решения проблемы неплатежей на уровне правительства сводится к необходимости изменения стратегических приоритетов.

Скрытая поддержка нежизнеспособных предприятий через неплатежи довольно дорого обходится обществу. Даже открытое субсидирование промышленных предприятий и прямая социальная помощь являются более предпочтительными. Скрытое субсидирование не является прозрачным, приводит к коррупции и неэффективному распределению ресурсов.

Проблема субсидирования через энергетические отрасли возникает практически во всех странах СНГ и в Румынии. Прозрачность государственной политики в других странах бывшего «восточного блока» не позволила правительствам использовать энергетические компании в качестве источника субсидий предприятиям, подбираемым по принципу политического благоприятствования.

Адекватное бюджетное финансирование позволит свести к нулю задолженность бюджетных учреждений и предприятий за поставки энергоресурсов и сократит потребность в налоговых зачетах. Это должно привести к повышению уровня сбора налогов. Для погашения взаимной задолженности предприятия будут вынуждены использовать денежные средства с банковских счетов, а не денежные суррогаты.

В настоящее время потребление газа и электричества населением дотируется потребителями-предприятиями. Это означает, что фактически населению предоставляется недифференцированная субсидия. Введение более высоких тарифов для населения позволит энергетическим компаниям уменьшить тарифы для промышленных потребителей, что улучшит ситуацию с платежами [16].

На уровне отдельного предприятия энергетической отрасли при управлении финансами предприятия достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Большое количество заказов на приобретение сырья и материалов, хотя и подвергает предприятие к образованию больших запасов, тем не менее, имеет смысл, если предприятие может добиться от поставщиков снижения цен.

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно увеличивать уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных затрат и приводит к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей отвлекают значительную часть средств из оборота.

В качестве оборотного капитала на предприятии используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые трансформируются в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут быть использованы для приобретения основного капитала или выплачены в виде доходов владельцам.

Один из способов экономии оборотного капитала, а следовательно – повышения его оборачиваемости состоит в совершенствовании управления запасами. Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с временной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска [6, c. 47].

Повышение оборачиваемости оборотных средств необходимо выявить результаты и затраты, связанные с хранением запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств на предприятии целесообразно:

- планирование закупок необходимых материалов;

- введение жестких производственных систем;

- использование современных складов;

- совершенствование прогнозирования спроса;

- быстрая доставка сырья и материалов.

Второй путь ускорения оборачиваемости оборотного капитала заключается в уменьшении счетов дебиторов.

Уровень дебиторской задолженности обуславливается многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии система расчетов и др. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Отбор покупателей происходит с помощью формальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.).

Оплата товаров постоянным клиентам обычно производится в кредит, причем условия кредита зависят от множества факторов. В экономически развитых странах широко распространенной является схема «2/10 полная 30», означающая, что:

- покупатель получает 2% скидку в случае оплаты полученного товара в течение 10 дней с начала периода кредитования;

- покупатель оплачивает полную стоимость товара, если оплата совершается в период с 11 по 30 день кредитного периода;

- в случае неуплаты в течение месяца покупатель будет вынужден дополнительно заплатить штраф, величина которого может изменяться в зависимости от момента оплаты.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям (факторинг).

Третий путь сокращения издержек оборотного капитала состоит в лучшем использовании наличных денег. С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно располагать определенной величиной свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также оказывает влияние на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

Группа Компаний «Финпром» работает по программе ОАО «Ленэнерго», заключенной между РАО «ЕЭС России», городом Санкт-Петербургом и Ленинградской областью соктября 2007 года.

ООО «Энерго-Финпром» входит в состав холдинга «Русинжиниринг» и является основным подрядчиком по выполнению строительно-монтажных работ в Правобережном, Восточном, Невском и Северном районах кабельной сети ОАО «Ленэнерго» и работает с такими операторами как ООО «Центр Развития сети» и ООО «Интер-Энерго». Так же Группа Компаний «Финпром» выполняет работы по программе развития города и усиление связей КЛ 110 кВ, производит проектные, ремонтные и строительные работы в Санкт-Петербурге, Ленинградской области и других регионах Российской Федерации.

Компания предлагает комплексное решение задач – от получения технических условий до согласования проектов в необходимых инстанциях, от подбора и монтажа оборудования до эксплуатационного обслуживания.

В комплекс работ, осуществляемых предприятием входит: проектирование инженерных сетей до 110 кВ и более; обслуживание сетей водопровода и канализации; строительство электросетей, сетей водопровода и канализации; реконструкция электроустановок, сетей водопровода и канализации; электроснабжение и освещение коттеджных поселков; подбор оборудования и материалов; монтаж электроустановок различного назначения; проектирование и монтаж архитектурно-художественного освещения зданий и сооружений; обслуживание электроустановок;

Группа компаний «Финпром» имеет все необходимые лицензии, разрешения и допуски для выполнения, указанных работ.

Основные экономические показатели ООО «Энерго-Финпром» приведены в Таблице 2.1, которые составлены согласно оперативным данным предприятия на конкретную дату и бухгалтерской отчетности.

Таблица 2.1 – Основные экономические показатели ООО «Энерго-Финпром»

| Показатель |

Расчетная формула |

01.01. 08 |

01.01. 09 |

01.01. 10 |

Абс. откл. |

Темп роста |

| Реализованная продукция, тыс. р. |

Ф2 стр. 010 |

31309 |

79109 |

108269 |

76960 |

345,8% |

| Себестоимость реализованной продукции, тыс. р. |

Ф2 стр. 020 |

30684 |

77400 |

89716 |

59032 |

292,4% |

| Балансовая прибыль от реализации, тыс. р. |

Ф2 стр. 140 |

567 |

1570 |

2612 |

2045 |

460,7% |

| Чистая прибыль, тыс. р. |

Ф2 стр. 190 |

431 |

1193 |

2013 |

1582 |

467,1% |

| Среднегодовая стоимость ОФ, тыс. р. |

Ф1 стр. 120 |

10094 |

9885 |

9518 |

-576 |

94,3% |

| Среднесписочная численность персонала, чел. |

64 |

62 |

62 |

-2 |

96,9% |

| Затраты на 1 рубль реализованной продукции, р. |

Ф2 стр. 020/ Ф2 стр. 010 |

0,98 |

0,98 |

0,83 |

-0,15 |

84,6% |

| Фондоотдача на 1 рубль ОФ, р. |

Ф2 стр. 010/ Ф1 стр. 120 |

3,10 |

8,00 |

11,38 |

8,27 |

366,7% |

| Фондовооруженность, тыс. р. |

Ф1 стр. 120/ среднесписочная численность |

157,72 |

159,44 |

153,52 |

-4,20 |

97,3% |

| Производительность труда |

Фондоотдача* Фондовооруженность |

489,20 |

1275,95 |

1746,27 |

1257,07 |

357,0% |

Как видно из таблицы 2.1 финансово-экономическое состояние ООО «Энерго-Финпром» на 01.01.2010 г. по сравнению на 01.01.2008 г. несколько улучшилось.

Прибыль от реализации продукции и составила 467% от прибыли 2007 года.

Темп роста себестоимости продукции за анализируемый период составил 292,4%, в то время как темп роста реализованной продукции составил 345,8%. Это вызвано увеличением производства и следовательно увеличением суммы переменных издержек при неизменной незначительно снизившейся сумме постоянных издержек.

На предприятии сократились издержки на 1 рубль произведенной продукции, которые составляли на 01.01.2008 г. – 0,98 руб., по состоянию на 01.01.2010 г. издержки составляют 0,83 руб.

Также увеличилась фондоотдача основных фондов, 11,38 руб. против 3,10 руб. в 2007 году.

В тоже время темп роста фондовооруженности составил 97,3. Это вызвано уменьшением численности персонала и уменьшением основных фондов в денежной оценке [6, c. 43].

Уменьшение среднесписочной численности персонала не сказалось на производительности труда, которая лишь увеличивается из года в год [6, c. 57].

Эффективность использования финансовых ресурсов оказывает влияние на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность.

Более глубокая оценка финансовой устойчивости предприятия проводится при помощи коэффициентов финансовой устойчивости, которые являются относительными величинами на основе данных бухгалтерской отчетности на каждую конкретную дату.

Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, равный доле источников средств в общем итоге баланса [2, c. 203].

Коэффициент автономии = Собственный капитал / Активы либо

Чистые активы / Активы = Стр. 490 / (стр. 490+590+690 ф. 1)

либо

(Стр. 490 – стр. 450 – стр. 252) / (стр. 490+590+690 ф. 1)

на 01.01.08 г.: Коэффициент автономии = 214 / 41954 = 0,005

на 01.01.09 г.: Коэффициент автономии = 254 / 72353 = 0,004

на 01.01.10 г.: Коэффициент автономии = 11539 / 96739 = 0,119

Для предприятия ООО «Энерго-Финпром» этот показатель в начале периода равен 0,005 и к концу периода увеличился до 0,119, при нормальном ограничении для предприятий энергетики (0,5…1). Следовательно, предприятие зависимо от кредиторов, но увеличение этого коэффициента говорит о тенденции понижения зависимости предприятия, что можно расценить положительно.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к величине его собственных средств.

Коэффициент финансовой зависимости = Сумма привлеченного капитала / Собственный капитал = (Стр. 590 + стр. 690 – стр. 640 – стр. 650) / Стр. 490 ф. 1

на 01.01.08 г.: Коэффициент финансовой зависимости = (2000 + 43740 -0 – 0) / 214 = 213,7

на 01.01.09 г.: Коэффициент финансовой зависимости = (2000 + 73999 -0 – 0) / 254 = 299,2

на 01.01.10 г.: Коэффициент финансовой зависимости = (0 + 85199 -0 – 0) / 11539 = 7,4

В начале анализируемого периода на предприятии ООО «Энерго-Финпром» этот показатель был равен 213,7 и уменьшился к концу периода до 7,4 при нормативном ограничении менее 0,7, что горит о потере предприятием финансовой устойчивости и о зависимости предприятия от кредиторов.

Весьма существенной характеристикой устойчивости финансового состояния предприятия является коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,2 – 0,5 [4, c. 615].

Коэффициент маневренности = Собственные оборотные средства /

Собственный капитал или

Чистый оборотный капитал / Собственный капитал = (Стр. 490 – стр. 190 + стр. 510) /Стр. 490 или

[(Стр. 290 – стр. 216 – стр. 244) – (стр. 690 – стр. 640 – стр. 650)] / Стр. 490 ф. 1

на 01.01.08 г.: Коэффициент маневренности = (214 – 10094 + 2000) / 214 = -36,8

на 01.01.09 г.: Коэффициент маневренности = (254 – 9885 + 2000) / 254 = -30,1

на 01.01.10 г.: Коэффициент маневренности = (11539 – 9518 + 0) / 11539 = 0,18

На предприятии ООО «Энерго-Финпром» этот коэффициент имеет очень низкие значения. Так на 01.01.08 г. он составил -36,8 и увеличился к концу анализируемого периода до 0,18. Чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневрирования. Увеличение этого коэффициента указывает на незначительное повышение маневренности средств предприятия, остающейся на очень низком уровне.

Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности собственными средствами, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия [10, c. 147].

Коэффициент обеспеченности собственными средствами = Собственные оборотные средства / Оборотные активы или

(Капитал и резервы – внеоборотные активы) / Оборотные активы = (Стр. 490 – стр. 190)/ Стр. 290 ф. 1

на 01.01.08 г.: Коэффициент обеспеченности собственными средствами = (214 – 10094) / 31860 = -0,31

на 01.01.09 г.: Коэффициент обеспеченности собственными средствами = (254 – 9885) / 62468 = -0,15

на 01.01.10 г.: Коэффициент обеспеченности собственными средствами = (11539 – 9518) / 87221 = 0,02

Данный коэффициент должен быть более 0,1. Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия. Для предприятия ООО «Энерго-Финпром» этот коэффициент на 01.01.08 г. составлял -0,31 и увеличился в конце анализируемого периода до 0,02, при нормативном значении 0,6–0,8. Увеличение этого коэффициента говорит об увеличении финансовой устойчивости предприятия.

Коэффициент заемного капитала = Сумма привлеченного заемного капитала / Активы = 1 минус значение коэффициента автономии или

(Стр. 590 + стр. 690 – стр. 640 – стр. 650) / Стр. 699 ф. 1 = (Стр. 590 + стр. 690 – стр. 640 – стр. 650) / (стр. 490+590+690 ф. 1)

на 01.01.08 г.: Коэффициент заемного капитала = 1 – 0,005 = 0,995

на 01.01.08 г.: Коэффициент заемного капитала = 1 – 0,004 = 0,996

на 01.01.08 г.: Коэффициент заемного капитала = 1 – 0,119 = 0,881

Согласно нормативным значениям данный коэффициент должен составлять менее 0,5. Для предприятия ООО «Энерго-Финпром» этот коэффициент на 01.01.08 г. составлял 0,995 и уменьшился в конце анализируемого периода до 0,881, что говорит о сокращении заемных средств предприятия.

Потребность в анализе ликвидности баланса связано с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств [6, c. 112].

Коэффициент текущей платежеспособности = Оборотные активы /

Краткосрочная кредиторская задолженность = (Стр. 290 – стр. 216 – стр. 244) / (Стр. 690 – стр. 640 – стр. 650)

на 01.01.08 г.: Коэффициент текущей платежеспособности = (31860 – 137 – 0) / (43740 – 0 – 0) = 0,73

на 01.01.09 г.: Коэффициент текущей платежеспособности = (62468 – 201 – 0) / (73999 – 0 – 0) = 0,84

на 01.01.10 г.: Коэффициент текущей платежеспособности = (87221 – 638 – 0) / (85199– 0 – 0) = 1,02

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности оборота оборотных средств. На стабильно работающем предприятии энергетики он должен быть больше или равен 3…4. На предприятии ООО «Энерго-Финпром» этот показатель также ниже нормы за весь исследуемый период.

Коэффициент промежуточной платежеспособности и ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Краткосрочная кредиторская задолженность = (Стр. 290 – стр. 210 – стр. 244) /(Стр. 690 – стр. 640 – стр. 650)

на 01.01.08 г.: Коэффициент промежуточной платежеспособности и ликвидности = (31860 – 26872 – 0) / (43740 – 0 – 0) = 0,11

на 01.01.09 г.: Коэффициент промежуточной платежеспособности и ликвидности = (62468 – 51428 – 0) / (73999 – 0 – 0) = 0,15

на 01.01.10 г.: Коэффициент промежуточной платежеспособности и ликвидности = (87221 – 48435 – 0) / (85199 – 0 – 0) = 0,46

Коэффициент промежуточной ликвидности для предприятий энергетики должен составлять 2…3, как видно из расчетов, для ООО «Энерго-Финпром» данные показатели намного занижены.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Этот показатель характеризует платежеспособность предприятия на дату составления баланса.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочная кредиторская задолженность = (Стр. 260 + стр. 250)/ (Стр. 690 – стр. 640 – стр. 650)

на 01.01.08 г.: Коэффициент абсолютной ликвидности = (736 + 0) / (43740 – 0 – 0) = 0,02

на 01.01.09 г.: Коэффициент абсолютной ликвидности = (4417 + 0) / (73999 – 0 – 0) = 0,06

на 01.01.10 г.: Коэффициент абсолютной ликвидности = (4412 + 0) / (85199 – 0 – 0) = 0,05

Коэффициент промежуточной ликвидности для предприятий энергетики должен составлять 0,1…0,3, для нашего предприятия данный показатель намного занижен, но есть тенденция к увеличению по сравнению с 2007 годом.

Итак, все коэффициенты ликвидности на предприятии ООО «Энерго-Финпром» ниже нормативных значений, следовательно, предприятие не платежеспособно и финансово неустойчиво.

На основе поверхностного анализа данных показателей невозможно дать оценку влияния отдельного фактора и дать полную объективную оценку финансового состояния предприятия.

Доходы организации в зависимости от их характера, условий получения и направления деятельности организации делятся на доходы от обычных видов деятельности, операционные доходы и внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими, к которым относятся также и чрезвычайные доходы.

Под доходами от обычных видов деятельности понимаются те доходы, получение которых носит основной и регулярный характер и связано с обычной производственно-коммерческой, финансовой или инвестиционной деятельностью, если в учредительных документах она значится как предмет деятельности организации.

Доходами от обычных видов деятельности являются:

– выручка от продажи продукции и товаров, а также поступления за выполненные работы, оказанные услуги;

– выручка (арендная плата), поступившая в организацию за предоставление во временное пользование (владение) своего имущества по договору аренды;

– выручка, поступившая за предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– выручка (дивиденды), поступившая за участие в уставных капиталах других организаций.

К прочим поступлениям относятся операционные, внереализационные и чрезвычайные доходы.

К операционным доходам относятся:

– поступления, связанные с предоставлением за плату во временное пользование (временное вложение и пользование) активов организации, если это не является предметом деятельности организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если это не является предметом деятельности организации;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), если это не является предметом деятельности организации;

– прибыль, полученная в результате совместной деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

– сумма дооценки основных средств, зачисляемая в установленном порядке на счета учета прибылей и убытков;

– отрицательная деловая репутация организации, равномерно относящаяся на финансовый результат;

– положительные курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления).

Под внереализационными доходами следует понимать как бы непредвиденные доходы, носящие «незаработанный» характер. В этом можно убедиться, проанализировав их состав.

К внереализационным доходам относятся:

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно по договору дарения, в том числе: суммы бюджетных средств, признанные в установленном порядке в качестве доходов;

– поступления в возмещение причиненных организацией убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

– положительные курсовые разницы, за исключением положительных курсовых разниц, включаемых в состав операционных доходов;

– сумма дооценки активов, за исключением сумм дооценки основных средств, включаемой в установленном порядке в состав операционных доходов;

– суммы неиспользованных резервов, образованных в связи с признанием условных фактов хозяйственной деятельности;

– прочие внереализационные доходы, в том числе:

– активы, принятые к учету по результатам инвентаризации [1].

Классификация доходов отражена в Таблице 2.2

Таблица 2.2 – Классификация доходов деятельности предприятия

| Д о х о д ы |

Реализационные |

Систематические |

От реализации продукции |

| От реализации товаров |

| От реализации услуг |

| От произведенных работ |

| Несистематические |

Денежных активов |

Ценных бумаг |

| Валютных ценностей |

| Дебиторской задолженности |

| Неденежных активов |

Основных средств |

| Материалов |

| Инвентаря и хозпринадлежностей |

| Внереализационные |

Роялти |

| Лицензионные платежи |

| Доходы от сдачи имущества в аренду |

| Проценты к получению |

По облигациям |

| По инвестиционным ценным бумагам |

| По депозитам |

| За пользование средствами расчетного счета |

| По коммерческим кредитам |

| От участия в других организациях |

В совместной деятельности |

| От долевого участия в паевых капиталах |

| Положительные курсовые и суммовые разницы |

| Суммы невостребованной в срок кредиторской задолженности |

| Суммы признанных к получению штрафов, пеней |

| Прибыль прошлых лет, выявленная в отчетном году |

| Прибыль, образовавшаяся в результате дооценки материальных ценностей |

| Прибыль, образовавшаяся в результате дооценки государственных ценных бумаг |

| Суммы излишков имущества, выявленных при инвентаризации |

| Прочие |

Прежде чем начать анализ доходов предприятия, необходимо проанализировать наличие собственных оборотных средств на предприятии ООО «Энеро-Финпром» и определить, к какому типу финансовой устойчивости оно относится. Для этого потребуются данные формы №1 «Бухгалтерский баланс».

Показатели для анализа наличия собственных оборотных средств предприятия ООО «Энерго-Финпром» приведены в Таблице 2.3, исходные данные взяты согласно бухгалтерской отчетности предприятия.

Таблица 2.3 – Показатели для анализа наличия собственных оборотных средств предприятия

| Показатели |

Расчет |

01.01.08 |

01.01.09 |

01.01.10 |

Абс. откл |

Темп роста |

| 1. Источники собственных средств |

3 раздел пассива баланса |

214 |

254 |

11539 |

11325 |

5392,1% |

| 2. Долгосрочные кредиты и займы |

4 раздел пассива |

2000 |

2000 |

0 |

-2000 |

0,0% |

| 3. Доходы будущих периодов и резервы предстоящих расходов |

стр. 640 + стр. 650 |

0 |

0 |

0 |

0 |

0,0% |

| 4. Источники собственных и приравненных к ним оборотных средств |

п. 1 + п. 2+ п. 3 |

2214 |

2254 |

11539 |

9325 |

521,2% |

| 5. Внеоборотные активы |

1 раздел актива |

10094 |

9885 |

9518 |

-576 |

94,3% |

| 6. Наличие собственных оборотных средств |

п. 4 – п. 5 |

-7880 |

-7631 |

2021 |

9901 |

-25,6% |

| 7. Запасы и НДС по приобретенным ценностям |

стр. 210+ стр. 220 |

26872 |

51428 |

48435 |

21563 |

180,2% |

| 8. Излишек (недостаток) собственных оборотных средств |

п. 6 – п. 7 |

-34752 |

-59059 |

-46414 |

-11662 |

133,6% |

| 9. Уровень обеспеченности собственными оборотными средствами |

п. 8 /п. 7 |

-129,3% |

-114,8% |

-95,8% |

0,33497 |

74,1% |

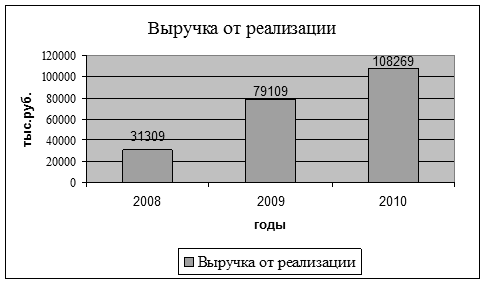

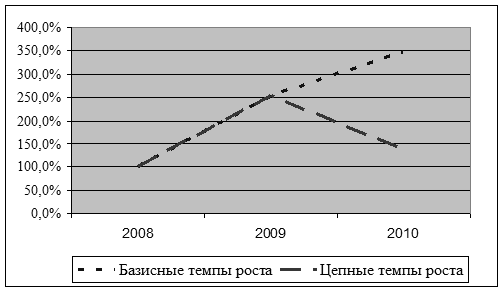

Из таблицы видно, что на 01.01.2010 наличие собственных оборотных средств составило 2021 тыс. руб., и увеличилось по сравнению с 01.01.2008 г. на 9901 тыс. руб. Таким образом, в 2009 году произошло увеличение наличия собственных оборотных средств по сравнению с 2007 годом.Недостаток в собственных оборотных средствах на 01.01.2008 года составлял 34752 тыс. руб., а на конец года 46414 тыс. руб., т.е. произошло увеличение недостатка на 11662 тыс. рублей.Показатель уровня обеспеченности собственными оборотными средствами: на 01.01.2008 г. – 129,3%, а на 01.01.2010 г. -95,8%, т.е. он увеличился на 33,4%.Таким образом, предприятию недостаточно собственных оборотных средств, для покрытия запасов и затрат собственными источниками формирования.Рассмотрим динамику доходов ООО «Энерго-Финпром» от обычных видов деятельности, что представлено в Таблице 2.4, на рисунках 2.1 и 2.2. Таблица 2.4 – Динамика доходов ООО «Энерго-Финпром» от обычных видов деятельности| Период |

Выручка от реализации |

Базисные темпы роста |

Цепные темпы роста |

| 01.01.2008 |

31309 |

100,0% |

100,0% |

| 01.01.2009 |

79109 |

252,7% |

252,7% |

| 01.01.2010 |

108269 |

345,8% |

136,9% |

Рисунок 2.1 – Динамика доходов ООО «Энерго-Финпром» от обычных видов деятельности

Рисунок 2.2 – Динамика доходов ООО «Энерго-Финпром» от обычных видов деятельностиНа основании данных таблицы 2.3 можно сделать вывод о том, что за 2007–2009 гг. объем выручки возрос на 345,8%, что свидетельствует о большом увеличении объемов реализации продукции. Такое увеличение выручки свидетельствует об успешной работе предприятия по основному виду деятельности.

Как видно из таблицы 2.3 в экономике предприятия наблюдается ежегодный рост выручки, но если сравнить цепные индексы роста выручки от реализации, то можно увидеть, что темп роста выручки в 2009 году снизился по сравнению с темпом роста выручки в 2008 году.

Структура доходов деятельности ООО «Энерго-Финпром» отражена в Таблице 2.5, исходные данные взяты согласно «Отчета о прибылях и убытках» предприятия.

Таблица 2.5 – Структура доходов ООО «Энерго-Финпром» за 2007–2009 гг.

| Показатель, тыс. руб. |

01.01.2008 |

Уд. вес |

01.01.2009 |

Уд. вес |

01.01.2010 |

Уд. вес |

Абс. откл. |

| Доходы по обычным видам деятельности (за минусом НДС) |

31309 |

100,00% |

79109 |

99,90% |

108269 |

99,67% |

76960 |

| Прибыль (убыток) от продаж |

625 |

2,00% |

1709 |

2,16% |

3081 |

2,84% |

2456 |

| Проценты к получению |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

| Доходы от участия в других организациях |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

| Прочие доходы |

0 |

0,00% |

83 |

0,10% |

357 |

0,33% |

357 |

| Прибыль (убыток) до налогообложения |

567 |

1,81% |

1570 |

1,98% |

2612 |

2,40% |

2045 |

| Отложенные налоговые активы |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

| Чистая прибыль (убыток) отчетного периода |

431 |

1,38% |

1193 |

1,51% |

2013 |

1,85% |

1582 |

Как видно из данных таблицы 2.5 структура доходов предприятия в 2007 году была такова: доходы от основного вида деятельности составляли 100%, из них чистая прибыль предприятия в структуре доходов составила 1,38%.

В 2008 году в структуре доходов помимо доходов от основной деятельности возникли прочие доходы, которые составили 0,1% от всех доходов предприятия.

В 2009 году в структуре доходов также помимо доходов от основной деятельности возникли прочие доходы, которые составили 0,33% от всех доходов предприятия. Также в 2009 году возросла доля чистой прибыли, которая составила 1,85% в структуре доходов деятельности предприятия.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации делятся на расходы по обычным видам деятельности и прочие. В свою очередь прочие расходы состоят из операционных, внереализационных, чрезвычайных.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг.

В организации, предметом деятельности которой является предоставление активов по договору аренды, участие в уставных капиталах и др., указанными расходами следует считать затраты, связанные с осуществлением этих видов деятельности. При этом предмет деятельности организации для некоммерческих организаций и унитарных предприятий определяется в учредительных документах, а для коммерческих (если такой информации нет в учредительных документах) – исходя из правила существенности. Это означает, что предметом деятельности организации могут считаться работы, услуги, производство продукции и т.п., составляющие в стоимостном выражении более 5% от величины (стоимости) всех продаж этой организации [5, c. 52].

К расходам по обычным видам деятельности относятся затраты, связанные с приобретением сырья, материалов, товаров и иных МПЗ, возникающие в процессе переработки (доработки) МПЗ, которые будут использоваться при производстве продукции (выполнении работ и оказании услуг) или продаваться. К ним относятся расходы, связанные с продажей (перепродажей) товаров (на содержание и эксплуатацию ОС и иных внеоборотных активов, на поддержание их в исправном состоянии, коммерческие, управленческие расходы и др.).

Такая группировка расходов по обычным видам деятельности вытекает непосредственно из характера производственного цикла, который, как известно, состоит из трех взаимосвязанных стадий: заготовление (приобретение сырья и материалов), производство (переработка сырья, выполнение работ, оказание услуг), сбыт (расходы по продажам, включая рекламу).

Расходы по обычным видам деятельности необходимо сгруппировать по следующим элементам:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно.

Группировка расходов по обычным видам деятельности основана на однородности экономического содержания этих расходов, включаемых в тот или иной элемент. Группировка расходов по экономическим элементам позволяет определять и анализировать структуру затрат предприятия. Для проведения подобного анализа необходимо рассчитать удельный вес того или иного элемента в общей сумме расходов обычных видов деятельности.

Операционными расходами являются:

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, если это не является предметом деятельности организации;

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других организаций, если это не является предметом деятельности организации;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета;

– резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

– резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, если обязательство связано с операционными расходами;

– прочие операционные расходы, в том числе:

– сумма уценки основных средств, зачисляемая в установленном порядке на счета учета прибылей и убытков;

– дополнительные затраты, произведенные в связи с получением займов и кредитов, выпуском и размещением заемных обязательств;

– расходы организации по содержанию законсервированных производственных мощностей и объектов, мобилизационных мощностей;

– расходы, связанные с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции;

К внереализационным расходам относятся:

– штрафы, пени, неустойки за нарушение условий договоров;

– возмещение причиненных организацией убытков

– убытки прошлых лет, признанные в отчетном году, в том числе:

– суммы бюджетных средств, признанные в бухгалтерском учете в качестве доходов в прошлые годы, но подлежащие возврату в установленном порядке;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания;

– отрицательные курсовые разницы, за исключением курсовых разниц, относимых в установленном порядке;

– резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, если обязательство связано с внереализационными расходами;

– суммы уценки активов, за исключением сумм уценки основных средств;

– перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно – просветительского характера и иных аналогичных мероприятий;

– прочие внереализационные расходы,

в том числе:

– убытки от хищения материальных и иных ценностей, виновники которых по решениям суда не установлены;

– судебные расходы;

Рассмотрим структуру издержек предприятия ООО «Энерго-Финпром» за 2007–2009 гг., которая представлена в Таблице 2.6 на основе данных отчета о прибылях и убытках.

Таблица 2.6 – Структура расходов предприятия ООО «Энерго-Финпром»

| Показатель, тыс. руб. |

01.01.08 |

Уд. вес |

01.01.09 |

Уд. вес |

01.01.10 |

Уд. вес |

Абс. откл. |

| Себестоимость проданных товаров |

30684 |

99,37% |

77400 |

99,23% |

89716 |

84,37% |

59032 |

| Коммерческие расходы |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

| Управленческие расходы |

0 |

0,00% |

0 |

0,00% |

15472 |

14,55% |

15472 |

| Проценты к уплате |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

| Прочие расходы |

58 |

0,19% |

222 |

0,28% |

827 |

0,78% |

769 |

Как видно из данных таблицы 2.6 структура расходов предприятия в 2007 году была такова: себестоимость продукции основного вида деятельности оставляли 99,37%, прочие расходы предприятия – 0,19%, задолженность по текущему налогу на прибыль – 0,44%.

В 2008 году в структуре расходов предприятия не возникают новых статей расходов, лишь происходит некоторое изменение значении данных статей: себестоимость реализованной продукции составлять основную часть произведенных расходов – 99,23%, прочие расходы – 0,28%, текущий налог на прибыль – 0,48%.

В 2009 году в структуре расходов предприятия возникают новые статьи расходов, такие как управленческие расходы, которые составляют немалую долю в общем объеме издержек – 14,55% (командировочные расходы, расходы на приобретение офисной мебели и техники, канцелярские расходы, расходы по аренде офисного помещения), штрафы, пени и неустойки, которые составляют – 0,07% от всех расходов предприятия.

Необходимо отметить, что предприятие в 2007–2008 гг. имело долгосрочные обязательства по займам и кредитам в размере 2 млн. руб. Данный вид издержек предприятия включено в себестоимость реализуемой продукции, поэтому в таблице 2.6 не отражено.

Операционный рычаг (или операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Для вычисления операционного рычага используется следующая простая формула [11, c. 17]:

Операционный рычаг = Вложенный доход / Чистая прибыль

Для расчета понадобится величина, называемая валовой маржой:

ВМi

= Oi

– Ипер.i

,

где ВМi

– валовая маржа за i-й год;

Ипер.i

– переменные издержки i-го года.

Oi

– оборот за i-й период, равный значению выручки от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) – строка 010 Формы №2 «Отчет о прибылях и убытках».

Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к балансовой прибыли и показывает, на сколько процентов изменяется балансовая прибыль при изменении выручки на 1 процент.

СВПРi

= ВМi

/ БПi

,

где СВПРi

– сила воздействия производственного рычага в i-м году.

БПi

– балансовая прибыль i-го периода.

Сила операционного рычага показывает уровень предпринимательского риска данного предприятия: чем больше ила воздействия производственного рычага, тем выше степень предпринимательского риска.

Коэффициент финансового рычага (коэффициент финансового левериджа) представляет собой отношение общей задолженности к сумме активов, измеряет процент фондов, предоставленных кредиторами. Обычно при расчёте данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства. Иногда применяется только сумма долгосрочных обязательств [9, c. 365].

Коэффициент левериджа = (Долгосрочные обязательства + Краткосрочные обязательства)/ Активы

Если коэффициент принимает значение меньше 0,5, значит, активы компании финансируются в большей степени за счёт собственного капитала. Если коэффициент левериджа более 0,5, то активы компании финансируются в большей степени за счёт заёмных средств. Для кредиторов предпочтительны низкие значения коэффициента левериджа у заёмщиков, т. к. в подобной ситуации заимодавцы лучше защищены на случай банкротства получателя кредита. С точки зрения акционеров (владельцев бизнеса) предпочтительнее высокие значения левериджа, что повышает рентабельность инвестиций.

Чем больше удельный вес заемных источников, выше уровень процентных ставок и выше уровень финансового рычага, тем больше возможные колебания прибыли и тем ниже ее качество. Величина финансового рычага зависит от структуры пассива баланса: чем больше обязательств, тем больше величина финансового рычага. Параллельное рассмотрение операционного и финансового рычагов дает возможность дать оценку эффективности и осмотрительности управления предприятием. При высоком значении операционного рычага, то есть при значительных вложениях во внеоборотные активы, значение финансового рычага не должно быть высоким, поскольку внеоборотные активы должны финансироваться в основном собственным капиталом. Наоборот, при низком значении операционного рычага финансовый рычаг может быть достаточно высоким.

Рассчитаем силу воздействия операционного рычага.

Для начала рассчитаем общую сумму издержек предприятия за 2007–2009 гг. Она определяется по Форме №2, как сумма всех расходных строк, т.е. строки (020+030+040+100+130).

Далее из этой суммы выделим условно постоянные и условно переменные издержки, согласно оперативным данным предприятия ООО «Энерго-Финпром» на каждую определенную дату, которые представлены в Таблице 2.7.

Таблица 2.7 – Расчет операционного рычага ООО «Энерго-Финпром»

| Показатели |

Расчетная формула |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| 1.общая сумма издержек |

строки (020+030 +040+100 +130) Ф2 |

30742 |

77622 |

106015 |

| 2. Условно постоянные издержки |

13004 |

32058 |

68168 |

| 3. Условно переменные издержки |

17738 |

45564 |

37847 |

| 4. Доходы и расходы по обычным видам деятельности (за минусом НДС) |

Ф2. стр. 010 |

31309 |

79109 |

108269 |

| 5. Валовая маржа |

Ф2 стр. 010 – п. 3 |

13571 |

33545 |

70422 |

| 6. Балансовая прибыль (прибыль до налогообложения) |

Ф2 стр. 140 |

567 |

1570 |

2612 |

| 7. Операционный рычаг |

п. 5 / п. 6 |

23,93 |

21,37 |

26,96 |

По данным таблицы 2.7 видно, что сила воздействия операционного рычага по результатам деятельности ООО «Энерго-Финпром» в 2007 году составлял 23,93, это означает, что при изменении выручки предприятия на 1%, балансовая прибыль изменится на 23,93%.

По результатам деятельности предприятия в 2009 году операционный рычаг составлял 26,96, то есть что при изменении выручки предприятия на 1%, балансовая прибыль изменится на 26,96%.

Рассчитаем коэффициент финансового рычага деятельности ООО «Энерго-Финпром». В Таблице 2.8 приведены показатели, необходимые для расчета коэффициента финансового рычага.

Таблица 2.8 – Расчет финансового рычага ООО «Энерго-Финпром»

| Показатели |

Расчетная формула |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| 1. Долгосрочные обязательства |

Ф1 стр. 590 |

2000 |

2000 |

0 |

| 2. Краткосрочные обязательства |

Ф1 стр. 690 |

43740 |

73999 |

85199 |

| 3. Активы |

Ф1 стр. 490+590+690 |

41954 |

72353 |

96739 |

| 4. Финансовый рычаг |

(п. 1 + п. 2) / п. 3 |

1,09 |

1,05 |

0,88 |

По данным таблицы 2.8 видно, что сила воздействия финансвого рычага по результатам деятельности ООО «Энерго-Финпром» в 2009 году составлял 0,88 > 0,5, это означает, что активы предприятия финансируются в большей степени за счёт заёмных средств. Для предприятий энергетики данный коэффициент должен составлять в пределах 0,1–0,01, что говорит о том, что предприятие близко к банкротству.

В условиях рыночных отношений целью производственной деятельности любого предприятия является получение прибыли. Прибыль дает предприятию возможность самофинансирования, удовлетворения материальных и социальных потребностей собственников капитала и работников предприятия, на основе выплачиваемого предприятием налога на прибыль обеспечивается формирование значительной части бюджетных доходов [5, c. 57].

В общем виде состав, объем балансовой прибыли и направления ее использования отражаются в форме №2 «Отчет о прибылях и убытках». Процесс формирования финансовых результатов предприятия ООО «Энерго-Финпром» представим в форме таблицы 2.9.

Таблица 2.9 – Финансовые результаты предприятия ООО «Энерго-Финпром»

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| Выручка от реализации продукции за исключением НДС, акцизов и др. (010) |

31309 |

79109 |

108269 |

| Себестоимость реализации товаров, продукции работ, услуг (020) |

30684 |

77400 |

89716 |

| Коммерческие и управленческие расходы (030) |

0 |

0 |

0 |

| Прибыль (убыток) от реализации 050 (010–020+030–040) |

625 |

1709 |

3081 |

| Прибыль (убыток) от финансово-хозяйственной деятельности 110 (050+060+070+080+090–100) |

567 |

1570 |

2611 |

| Прочие внереализационные доходы (120) |

0 |

0 |

0 |

| Прочие внереализационные расходы (130) |

0 |

0 |

0 |

| Прибыль (убыток) отчетного года (140) (110–120–130) |

567 |

1570 |

2612 |

| Налог на прибыль (150) |

136 |

377 |

400 |

| Отвлеченные средства (160) |

0 |

0 |

0 |

| Нераспределенная прибыль (убыток) отчетного года (170) |

431 |

1193 |

2212 |

Для сравнения общих финансовых результатов деятельности предприятия составим аналитическую таблицу 2.10.

Таблица 2.10 – Аналитическая таблица общих финансовых результатов

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

2009 к 2008, в % |

2010 к 2009, в % |

| Балансовая прибыль, в т.ч. (стр. 140) |

567 |

1570 |

2612 |

276,9% |

166,4% |

| Прибыль от реализации продукции (стр. 050) |

625 |

1709 |

3081 |

273,4% |

180,3% |

| Сальдо (прибыль-убыток) от прочей реализации (стр. 110–050) |

0 |

0 |

0 |

0,0% |

0,0% |

| Сальдо (прибыль-убыток) от операций (стр. 140–110) |

567 |

1570 |

2612 |

276,9% |

166,4% |

Как видно из таблицы 2.10 изменение балансовой прибыли в 2009 году на предприятии ООО «Энерго-Финпром» составило 276,9% к предыдущему году, что положительно характеризует деятельность предприятия. Основной удельный вес приходится на прибыль от реализации продукции и это говорит о приоритетном направлении работы предприятия по основному виду деятельности, что закономерно, учитывая отраслевую принадлежность ООО «Энерго-Финпром».

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Она характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Показатели рентабельности не имеют нормативных значений, так как зависят от множества факторов и существенно изменяются по предприятиям различного профиля, размера, структуры активов и источников средств.

В зависимости от базы сравнения выделяют несколько видов показателей рентабельности. Расчеты важнейших из них в сравнении с нормативными значениями этих показателей приведены в таблице 2.11. Исходные данные взяты согласно данным бухгалтерского учета.

Таблица 2.11 – Расчеты показателей рентабельности ООО «Энерго-Финпром»

| Показатель |

№ формы документа |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Нормативные значения |

| 1. Балансовая прибыль |

Ф2 стр. 140 |

567 |

1570 |

2612 |

| 2. Чистая прибыль |

Ф2 стр. 190 |

431 |

1193 |

2212 |

| 3. Выручка от реализации продукции |

Ф2 стр. 010 |

31309 |

79109 |

108269 |

| 4. Собственные средства |

Ф1 стр. 490 |

214 |

254 |

11539 |

| 5. Долгосрочные заемные средства |

Ф1 стр. 590 |

2000 |

2000 |

0 |

| 6. Основные средства |

Ф1 стр. 120 |

10094 |

9885 |

9518 |

| 7. Запасы и затраты |

Ф1 стр. 210 |

26872 |

51428 |

48435 |

| 8. Стоимость имущества |

Ф1 стр. 399 |

10094 |

9885 |

9518 |

| 9. Доходы по ценным бумагам от долевого участия |

0 |

0 |

0 |

| 10. Финансовые вложения |

Ф. (стр140+

стр250)

|

0 |

0 |

0 |

| Коэффициент рентабельности имущества (стр. 2 / стр. 8) |

0,04 |

0,12 |

0,23 |

| Коэффициент рентабельности собственного капитала (стр. 2 / стр. 4) |

2,01 |

4,70 |

0,19 |

| Коэффициент рентабельности производственных фондов (стр. 2 / (стр. 6 + стр. 7) |

0,01 |

0,02 |

0,04 |

| Коэффициент рентабельности продаж (стр. 2 / стр. 3) |

0,01 |

0,02 |

0,02 |

| Коэффициент рентабельности финансовых вложений (стр. 9/(стр. 10) |

0 |

0 |

0 |

0,03–0,1 |

| Коэффициент коммерческой рентабельности (Ф2 стр. 050/Ф2 стр. 010) |

0,02 |

0,02 |

0,03 |

0,1–0,2 |

| Коэффициент экономической рентабельности (Ф2 стр. 190/Ф1 стр. 190+ стр. 290 + стр. 390) |

0,01 |

0,02 |

0,02 |

0,02–0,08 |

Проанализируем прибыльность от обычных видов деятельности данного предприятия. В целом можно заметить улучшение финансовых результатов деятельности предприятия.

По результатам расчета показателей рентабельности можно сделать вывод об увеличении прибыльности предприятия ООО «Энрго-Финпром» и усилении его финансового благополучия. Об этом свидетельствуют все коэффициенты: