1. Зміст і порядок розробки виробничої програми підрозділів.

Сутність виробничої програми та її залежність від типу виробництва. Обґрунтування планів випуску та запуску виробів. Послідовність запуску продукції у виробництво та її оптимізація. Одиниці виміру та показники загального обсягу виробництва.

Важливим розділом поточного плану підприємства є виробнича програма або план виробництва та реалізації продукції.

Виробнича програма

підприємства (план виробництва і реалізації продукції) - це система адресних завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі, асортименті, відповідної якості і у встановлені терміни згідно договорів поставок.

Виробнича програма підприємства є:

- планом виробництва та реалізації продукції;

- основним та вихідним розділом плану господарсько-фінансової діяльності підприємства.

Виробнича програма обумовлює завдання по введенню в дію нових виробничих потужностей, потребу в матеріально-сировинних ресурсах, чисельності персоналу, транспорті тощо. Цей розділ плану тісно пов’язаний з планом по праці і заробітній платі, планом по витратах виробництва, прибутку і рентабельності, фінансовим планом.

Виробнича програма підприємств визначає склад, кількість і обсяг продукції, яка повинна бути виготовлена у плановий період і поставлена споживачам. Відображаючи головне завдання господарської діяльності, вона є головним розділом планів підприємства. Всі інші розділи планів розробляються у відповідності з виробничою програмою і спрямовані на забезпечення її виконання.

Основним завданням

виробничої програми є максимальне задоволення потреб споживачів у високоякісній продукції, яка випускається підприємствами при найкращому використанні їхніх ресурсів та отриманні максимального прибутку. З метою вирішення цього завдання в процесі розробки виробничої програми на всіх рівнях потрібно дотримуватися наступних вимог:

- правильне визначення потреби в продукції, що випускається, і обґрунтування обсягу її виробництва попитом споживачів;

- повне ув’язування натуральних і вартісних показників обсягів виробництва і реалізації продукції;

- обґрунтування плану виробництва продукції ресурсами, і в першу чергу, виробничою потужністю.

Задачі розроблення виробничої програми:

1. Підвищення якості, надійності, поліпшення дизайну виробу з урахуванням попиту, а також дії конкурентів;

2. Забезпечення високих і стійких темпів зростання випуску продукції як у вартісних, так і у натуральних показниках;

3. Формування номенклатури та асортименту виробів відповідно до стадій їх життєвого циклу;

4. Найбільш повне використання виробничих потужностей та ресурсного потенціалу підприємства.

Виробнича програма складається із 2-х розділів:

плану виробництва продукції в натуральному (умовно-натуральному) вигляді та плану виробництва у вартісному вигляді. В основу розробки виробничої програми повинна бути покладена реальна потреба в конкретній продукції. На рівні промислового підприємства конкретизація потреби в продукції забезпечується за допомогою попиту споживачів і господарських договорів за розгорнутою номенклатурою виробів.

Для того, щоб вірно сформувати виробничу програму підприємства, у його бізнес-плані повинна бути представлена така важлива інформація, як характеристика пропонованої продукції, оцінка можливих ринків збуту та конкурентів, стратегія маркетингу. В основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні і вартісні показники. Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях по номенклатурі і асортименту.

Номенклатура – це перелік назв окремих видів продукції, а асортимент – це різновидність виробів в межах даної номенклатури. Натуральні показники представленні у фізичних одиницях виміру (штуки, тонни, метри).

Номенклатура виробів підприємства може бути централізованою та децентралізованою.

Централізована номенклатура формується шляхом укладання державних контрактів і державних замовлень.

Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

Значення натуральних показників виробничої програми в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів в певних товарах із врахуванням якісної характеристики товарів.

При плануванні виробничої програми необхідно використовувати наступні матеріали:

- перспективний план виробництва продукції і послуг;

- прогноз потреби у продукції підприємства, який складається на підставі досліджень змін ринкових елементів у часі, тобто попиту, пропозиції, цін, кількості конкурентів тощо;

- державний контракт та державне замовлення на продукцію підприємства – якщо таке існує;

- результати вивчення поточного попиту на продукцію;

- договори на виробництво та поставку продукції, які укладаються в результаті вільного продажу виробів на гуртових ярмарках;

- заходи щодо спеціалізації і кооперування виробництва;

- заходи щодо збільшення виробничих потужностей підприємства;

- дані про залишки нереалізованої продукції у попередньому періоді.

Розробка виробничої програми

Розробка і складання виробничої програми повинне обов'язково опиратися на цілі, які переслідує підприємство на майбутнє.

Згідно з сучасною економічною теорією розробка виробничної програми повинна відповідати вимогам: комплексності, узгодженості, результативності. Виробниче проектування передбачає:

- формування набору областей господарської діяльності, які максимізують досягнення цілей, виходячи з профілю організаційних можливостей і стану зовнішнього середовища (практична стратегія);

- синтез організаційних одиниць на основі однорідності господарського потенціалу;

До методів проектування виробничої програми потрібно віднести такі, як структуризація цілей, аналогій, організаційного моделювання, (в тому числі імітаційного), блоковий, експертно-аналітичний, нормативний, параметричний, аналітично розрахунковий, графоаналітичний, математико-статистичний.

Підприємствам доцільно оцінювати міру адекватності організаційно-економічного механізму управління підприємством до умов внутрішньої і зовнішньої середи, а результати цієї оцінки використати при прийнятті рішень по вибору організаційних структур. Вибір оптимальної структури управління підприємством залежить від глибини аналізу і оцінки динаміки господарської ситуації в ході прийняття рішень по зміні організаційно-економічного механізму його функціонування в максимально можливому реальному масштабі часу в рамках функціонування автоматизованих систем управління н використання економіко-математичних методів і моделей.

У економічних дослідженнях застосовуються наступні групи економіко-математичних методів:

· оптимального програмування для визначення оптимальних варіантів господарських рішень;

· мережевого планування н управління для виявлення н мобілізації резервів часу в ресурсів при оперативному плануванні і управлінні.

· кореляційного н регресійного аналізу для визначення кількісної характеристики зв'язку, залежності і економічної обумовленості показників.

У ході аналізу і оцінки виходять з того, що сукупність початкових і розрахункових даних господарської діяльності підприємства і його підрозділів являє собою інформаційне поле (матрицю ефективності). Важливою характеристикою обґрунтування виробничої програми є фінансове становище, при якому забезпечується розвиток виробництва і інших сфер діяльності, зростання прибутку і активів при збереженні платоспроможності і кредитоспроможності. При відборі початкових даних для оцінки фінансового становища потрібно враховувати: тривалість циклу і швидкість обороту оборотних коштів, співвідношення власних і позикових (орендованих) коштів, питома вага запасів в складі оборотних коштів, можливості залучення для формування фінансових ресурсів довгострокових і короткострокових кредитів банку.

Розробка і обґрунтування виробничої програми підприємства обов'язково має опиратися на чіткий математичний розрахунок усіх фінансових витрат на виробництво товару чи надання певних послуг. Тільки у разі переконливих позитивних показників можливої діяльності, варто втілювати дану програму в життя.

Крім цього під час розробки виробничої програми необхідно знайти оптимальну виробничу програму.

Оптимальна виробнича програма (річний план виробництва) – це програма, яка відповідає структурі ресурсів підприємства та забезпечує найкращі результати його діяльності за визначеними критеріями. Дана програма повинна включати певну номенклатуру продукції, її обсяги (у натуральних та вартісних показниках), числові значення критеріальних техніко-економічних, соціальних та інших показників, а також враховувати обмеження щодо матеріальних ресурсів, персоналу, виробничих потужностей, тощо.

Для складання оптимальної виробничої програми необхідна така методика, в основі якої лежить метод багатокритеріальної оптимізації, який дозволяє використання декількох критеріїв оптимальності. Тому процес моделювання оптимальної виробничої програми є складним і включає шість етапів: вибір та загальна характеристика асортименту підприємства, загальна характеристика документації підприємства, огляд та аналіз основних показників виробничої діяльності підприємства, вибір та обґрунтування критеріїв оптимальності, побудова економіко-математичної моделі формування виробничої програми, обґрунтування ефективності вибору оптимального варіанту річної виробничої програми підприємства.

Перший етап «Вибір та загальна характеристика асортименту підприємства» відображає характеристику товарів, що входять до його асортименту, на основі яких буде формуватися оптимальна річна виробнича програма.

Наступний етап визначає основні елементи документації, які використовуються при складанні річної виробничої програми. До них відносять: стратегічний план розвитку, перспективний прогноз випуску продукції, результати маркетингових досліджень цільового ринку, довгострокові і поточні договори тощо. Важливим етапом, пов'язаним із формуванням річної виробничої програми підприємства, є огляд та аналіз основних показників виробничої діяльності підприємства, на основі яких вибираються та обґрунтовуються критерії оптимальності, які послідовно включаються в економіко-математичну модель задачі.

До критеріїв оптимальності виробничої програми підприємства рекомендуємо віднести такі критерії: обсяг валового прибутку, обсяг реалізованої продукції та частку освоєного цільового ринку. До обмежень - обмеження щодо використання певних видів ресурсів (сировини, матеріалів) або загальні витрати.

Побудова багатокритеріальної моделі виробничої програми - наступний етап процесу моделювання оптимальної виробничої програми підприємства.

2. Обґрунтування виробничої програми виробничою потужністю. Особливості обґрунтування виробничої в одно- і багатопродуктивному виробництві. Обчислення пропускної здатності груп устаткування та їх завантаження.

Послідовність раціональної розробки виробничої програми зображена на рис. 1.

Рис. 1

Підставою для визначення обсягу поставок конкретної продукції є портфель замовлень і господарські договори.

Обсяг випуску по окремих виробах обґрунтовується виробничою потужністю

. У процесі такого обґрунтування на підприємствах виявляються внутрішньовиробничі диспропорції в завантаженні устаткування, намічаються шляхи їхнього усунення, а також заходи щодо розширення спеціалізації і кооперування виробництва.

Величина виробничої потужності підприємства формується під впливом багатьох чинників. Головними з них є:

• номенклатура, асортимент та якість продукції, що виготовляється;

• кількість встановленого устаткування, розміри і склад виробничих площ, можливий фонд часу роботи устаткування та використання площ протягом року;

• прогресивні техніко-економічні норми продуктивності й використання устаткування, зняття продукції з виробничих площ, ; нормативи тривалості виробничого циклу та трудомісткості продукції, що виробляється (послуг, що надаються).

Виробничі потужності підприємств обчислюються за відповідними галузевими основними положеннями, що відображають особливості конкретних галузей. Проте існують спільні для більшості галузей економіки методичні принципи розрахунку виробничих потужностей діючих підприємств.

Виробничу потужність підприємства визначають за всією номенклатурою профільної продукції. При цьому проводять можливе звуження номенклатури, об'єднуючи окремі вироби в групи за конструктивно-технологічною єдністю з визначенням для кожної з них базового представника. Решту виробів даної групи приводять до характеристик цього представника за допомогою розрахункового коефіцієнта трудомісткості.

Якщо підприємство випускає кілька видів різної продукції, то виробнича потужність визначається окремо для кожного виду виробів. Наприклад, на металургійних підприємствах (комбінатах) обчислюють окремо потужність доменного, сталеплавильного і прокатного виробництва.

За розрахунків потужності багатономенклатурних виробництв у грошовому виразі обов'язково додається виробнича програма підприємства, стосовно якої визначено потужність.

Виробнича потужність підприємства встановлюється, виходячи з потужності провідних цехів (дільниць, технологічних ліній, агрегатів) основного виробництва з урахуванням заходів для ліквідації вузьких місць і можливого внутрішньовиробничого кооперування.

До провідних належать ті виробничі підрозділи підприємства, які виконують головні технологічні процеси (операції) і мають вирішальне значення для забезпечення випуску профільних видів продукції. Наприклад, для підприємств чорної металургії провідними виробництвами заведено вважати доменні, сталеплавильні та прокатні цехи; машинобудування та металообробки - механічні, складальні, ливарні й ковальсько-пресові цехи; цементної промисловості - печі з виробництва клінкеру; текстильної індустрії - прядильне і ткацьке виробництво.

За наявності кількох провідних підрозділів підприємства виробнича його потужність обчислюється за тими з них, які виконують найбільш трудомісткий обсяг робіт.

У розрахунки виробничої потужності підприємства включають:

а) усе чинне і нечинне внаслідок несправності, ремонту та модернізації устаткування основних виробничих цехів;

б) устаткування, що перебуває на складі і має бути введене в експлуатацію в основних цехах протягом розрахункового періоду;

в) понаднормативне резервне устаткування;

г) понаднормативне устаткування допоміжних цехів, якщо воно аналогічне технологічному устаткуванню основних цехів.

Виробничу потужність підприємства треба обчислювати за технічними або проектними (не завищеними) нормами продуктивності устаткування, використання виробничих площ і трудомісткості виробів, нормами виходу продукції з урахуванням застосування прогресивної технології та досконалої організації виробництва. За браком таких норм можна використовувати власні розрахункові технічні норми, які враховують прогресивні досягнення значної кількості (20 - 25%) робітників однакових професій і ланок виробництва.

Виробнича потужність підрозділів, виражена безпосередньо в обсязі продукції, обчислюється для умов однопродуктового виробництва за формулою:

де N

в.п

- виробнича потужність групи взаємозамінних агрегатів (верстатів) у натуральному виразі;

Тр

- час роботи одного агрегату за розрахунковий період, год.;

m

о

- кількість однотипних взаємозамінних агрегатів у групі;

t

о

- затрати часу на виготовлення одного виробу.

Якщо t

о

виражено в нормованому часі (машинні нормо-години) - t

н

, то

, ,

де k

н

- плановий (прогнозний) коефіцієнт виконання норм (береться переважно на досягнутому рівні).

За умов кількох груп устаткування, виробнича потужність визначається лімітуючою групою, якщо не передбачається заходів щодо її розширення.

Виробнича потужність системи взаємопов’язаних машин, що працюють за єдиним регламентованим ритмом (потокові, автоматичні лінії), обчислюється за формулою:

де Тр

- час роботи технологічної лінії за розрахунковий період, год;

r

- такт роботи лінії (проміжок часу, через який вироби сходять з лінії), хв.

У виробничих підрозділах багатопродуктового виробництва з груповим розміщенням устаткування подібні обґрунтування мають форму порівнянних обчислень пропускної спроможності устаткування і його завантаження у машино-годинах. Відношення цих величин характеризує ступінь завантаження устаткування.

де k

з

- коефіцієнт завантаження устаткування певної технологічної групи;

Тз

- завантаження устаткування виробничою програмою у плановому періоді, машино-годин;

Тп.с

- сумарний час роботи устаткування групи в плановому періоді, який називають пропускною спроможністю цієї групи, машино-годин.

На практиці використовується й обернена величина цього показника ( ). Останній показує, наскільки пропускна спроможність покриває завантаження устаткування і має назву коефіцієнта пропускної спроможності (виробничої потужності). ). Останній показує, наскільки пропускна спроможність покриває завантаження устаткування і має назву коефіцієнта пропускної спроможності (виробничої потужності).

Завантаження устаткування обчислюється на основі планового обсягу продукції і затрат часу на її обробку.

, ,

де n

- кількість найменувань виробів (деталей, комплектів), що обробляються на даній групі устаткування;

Ni

- кількість виробів і

-го найменування у натуральному виразі;

ti

- затрати часу на обробку одного виробу і

-го найменування на даній групі устаткування, год.

Пропускна спроможність устаткування певної технологічної групи визначається як добуток часу роботи одного агрегата (ТР

) на їх кількість (m

о

).

Тп.с

= Тр

m

o

.

Час роботи одного агрегата обчислюється так:

Тр

= Тн

(1 –  ), ),

де Тн

- номінальний (режимний) фонд часу роботи одного агрегата (машини) в плановому періоді, год;

b - планові втрати часу на ремонт агрегата, %.

Це формула загальна. Якщо можна точніше передбачити тривалість потрібного ремонту в робочий час, то ця величина просто віднімається від Тн

. Коли такий ремонт не припадає на плановий період, то Тр

= Тн

.

Тн

= (Др

t

з

– Дс

t

с

) k

з

,

де Др

- кількість робочих днів у плановому періоді;

t

з

- тривалість робочої зміни, год;

Дс

- кількість днів зі скороченою робочою зміною;

t

с

- тривалість скорочення робочої зміни, год;

k

з

- коефіцієнт змінності роботи (кількість змін роботи на добу).

Визначення й регулювання резервної виробничої потужності підприємства здійснюється з допомогою розрахунків необхідної кількості резервних агрегатів (груп устаткування) та обгрунтування розмірів експериментально-дослідних виробництв. Зазвичай величина резервних потужностей для покриття пікових навантажень не перевищує 10 - 15%, а для підготовки та освоєння виробництва нових виробів - 3 - 5% загальної потужності. При цьому треба враховувати, що резерв виробничої потужності передбачається, головне, для підприємств, що вже досягли рівня використання поточної потужності не нижче за 95% і випускають понад 25% нової продукції.

Виходячи з натуральних обсягів постачань і виробництва, розраховується загальний обсяг продукції у вартісному виразі: обсяг товарної продукції, валової продукції, реалізованої, чистої, умовно–чистої продукції.

Розробка завдань по випуску виробів у натуральному виразі є найважливішою частиною роботи при складанні виробничої програми. Важливість її визначається тим, що споживачам потрібна продукція визначених видів, здатних задовольнити наявні потреби. На основі виявлення цих потреб формується програма виготовлення конкретних виробів.

На підставі плану випуску продукції підприємством розробляються річні, квартальні і місячні виробничі програми цехів. Виробнича програма цеху містить завдання по номенклатурі і в загальному обсязі продукції. У завданні по номенклатурі вказується кількість найменувань виготовлених окремих видів продукції в натуральному виразі. Планово-облікові одиниці (номенклатурні позиції), у яких встановлюється завдання цехам по номенклатурі, мають різний ступінь деталізації для різних цехів і типів виробництва. Для випускаючих (складальних) цехів програма складається по найменуванню та кількості готових виробів відповідно до плану виробництва підприємства. В одиничному і серійному виробництві для заготівельних та обробних цехів номенклатурне завдання встановлюється, зазвичай, в комплектах деталей на замовлення, вироби, вузли. В умовах масового виробництва цим цехам планується випуск заготівок і деталей по окремих найменуваннях.

3. Забезпечення виробничої програми трудовими ресурсами. Трудомісткість виробничої програми. Особливості обчислення потрібної кількості робітників залежно від їх функцій і ролі у виробничому процесі.

Обґрунтування виробничої програми підрозділів трудовими ресурсами обмежується, як правило, тими категоріями працівників, кількість яких залежить від обсягу і структури виробництва. Це переважно робітники.

Кількість робітників, потрібна для виконання запланового обсягу роботи, визначається різними методами залежно від специфіки виконуваних процесів і нормування праці: на основі трудомісткості робіт, норм виробітку, норм обслуговування, за робочими місцями тощо. Розрахунки проводяться окремо за професіями і кваліфікацією робітників.

Кількість робітників на роботах з нормованою трудомісткістю визначається за формулою:

виробничий програма трудовий ресурс

де Чоб

- середньооблікова кількість робітників;

Тпл

- планова трудомісткість робіт, нормованих людино-годин;

Тп

- фонд робочого часу одного працівника в плановому періоді, год;

k

н

- коефіцієнт виконання норм.

Фонд часу роботи одного середньооблікового робітника визначається на основі кількості робочих днів у плановому періоді, передбачених законом невиходів на роботу і середньої тривалості робочого дня.

Тп

= Дп

· t

д.c

,

де Дп

- середня кількість днів виходу на роботу в плановому періоді одного робітника;

t

д.c

- середня тривалість робочого дня, год.

Середня кількість днів виходу на роботу (реальний робочий час у днях) обчислюється на основі кількості робочих днів у плановому періоді за календарем (Др

) і середньої кількості днів невиходів згідно з трудовим законодавством (відпустки, хвороба та ін.) - Дн

, тобто

Дп

= Др

– Дн

.

Середня тривалість робочого дня менша від номінальної тривалості, якщо у складі робітників є такі, що мають скорочений робочий день (неповнолітні, матері, що мають дітей віком до одного року). В інших випадках середня тривалість дня збігається з номінальною (t

д.н

).

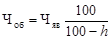

Згідно з цими обчисленнями можна визначити втрати робочого часу.

h

= (1 –  ) 100,(5.15) ) 100,(5.15)

де h

- втрати робочого часу у відсотках.

Коли виготовляється один вид продукції або виконується однорідна робота, кількість робітників можна визначати за нормами виробітку.

, ,

де N

- плановий обсяг продукції (роботи) у натуральному виразі;

Вд

- денна норма виробітку одного робітника у натуральному виразі.

Розглянуті методи обчислення кількості робітників ґрунтуються на нормуванні затрат праці на одиницю продукції (роботи). Сфера їх застосування - процеси, де робітники, закріплені за певними робочими місцями, безпосередньо обробляють продукцію (виконують роботу) і між їх кількістю та обсягом останньої існує тісна залежність. Але досить часто ситуація буває іншою. Це стосується тих трудових процесів, виконання яких має такі особливості: виконувані робітником операції не пов’язані з кожною одиницею продукції або роботи; трудовий процес є нерегулярним, ймовірним; необхідна постійна присутність робітника незалежно від його завантаження з метою нагляду, контролю і регулювання процесу.

Зазначені особливості властиві передусім таким основним процесам, як апаратурні (ливарні, гальванічні, термічні, хімічні та ін.), обробні з високим рівнем механізації та автоматизації, а також допоміжним процесам з обслуговування устаткування (налагодження, дрібний ремонт тощо). Із підвищенням рівня механізації та автоматизації виробництва частка таких процесів зростає. Об’єктом нормування затрат праці є, як правило, устаткування (робочі місця), що обслуговується, а кількість робітників обчислюється за нормами обслуговування і робочими місцями. За кожним із цих методів обчислюється явочна кількість робітників, яка згодом перераховується в облікову з урахуванням втрат робочого часу.

Кількість робітників за нормами обслуговування визначається за формулою:

, ,

де Чяв

- явочна кількість робітників;

m

- кількість устаткування (робочих місць), що потребує обслуговування;

m

н

- норма обслуговування, тобто кількість устаткування, яку має обслуговувати один робітник;

k

з

- кількість змін роботи.

Кількість робітників за робочими місцями обчислюються так:

де mn

- кількість робочих місць, на яких постійно повинні бути робітники.

Явочна кількість робітників перераховується в облікову чисельність збільшенням її згідно з процентом втрат робочого часу h

.

, ,

На практиці ці обчислення спрощують, замінюючи величину  на коефіцієнт облікового складу, що визначається як відношення облікового складу робітників до їх явочної кількості за звітними даними. на коефіцієнт облікового складу, що визначається як відношення облікового складу робітників до їх явочної кількості за звітними даними.

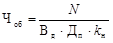

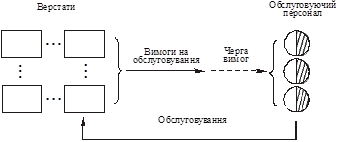

Для визначення кількості робітників, які виконують нерегулярну роботу з випадковим часом їх виникнення і тривалістю (наладчики устаткування, черговий ремонтний персонал та ін.), може застосовуватися метод теорії масового обслуговування. Наприклад, специфіка обслуговування устаткування наладчиками полягає в тому, що на одного робітника припадає кілька верстатів, вимоги на обслуговування надходять нерегулярно, а його тривалість коливається в певних межах (рис. 2). Отже, можливі простої як устаткування, так і робітників, що його обслуговують. Тому важливо визначити таку кількість наладчиків, за якої вся система «устаткування–робітники» працювала б в оптимальному режимі. Критерії оптимальності тут можуть бути такі:

Рис. 2 - Схема замкненої системи обслуговування

¾ максимальне завантаження обслуговуючого персоналу за рахунок мінімізації часу його незайнятості;

¾ мінімальні витрати в системі на одиницю продукції (роботи).

Перші два критерії часткові, і ними доцільно керуватися у тих випадках, коли один із ресурсів (устаткування або робітники) дефіцитний, а іншого достатньо. Збільшення завантаження устаткування за рахунок скорочення часу очікування обслуговування потребує збільшення кількості наладчиків, завантаження яких знизиться. І навпаки, зменшення кількості наладчиків підвищить їх завантаження, але при цьому погіршиться використання устаткування.

Найповніше ефективність функціонування системи обслуговування відбиває третій критерій, тому йому і слід надавати перевагу в більшості випадків. При цьому враховуються ті витрати, на які безпосередньо впливає система обслуговування. До них належать витрати, пов’язані з простоями устаткування й оплатою праці обслуговуючого персоналу. Таким чином, оптимальна кількість наладчиків забезпечує мінімум витрат, виражених функцією

, ,

де С

- витрати, пов’язані з простоями устаткування й оплатою праці обслуговуючого персоналу за розрахунковий пе-ріод, грн.;

С

м

- витрати (втрати) внаслідок простою верстата (машини) протягом однієї години, грн.;

L

- середня кількість верстатів, що чекає обслуговування (довжина черги);

С

о

- середньогодинна зарплата одного обслуговуючого робітника, грн.;

Чо

- кількість робітників, зайнятих обслуговуванням;

Т - фонд часу роботи устаткування в розрахунковому періоді (зміна, місяць), год.

Задача №1

Тема “Виробнича програма та її обґрунтування виробничою потужністю”

Визначити на операції:

1) Фонд робочого часу однієї машини на рік; (годин).

2) Виробничу потужність операції на рік (в штуках).

3) Коефіцієнт використання виробничої потужності.

Методична вказівка:

Виробнича потужність (ВП) на операції визначається за формулою:

Fr

(год.) х

n

х 60

t

(хв.)

|

|

ВП= штук ВП= штук

де: Fr– фонд робочого часу (годин);

t – норма часу на обробку одиниці продукції (хвилин);

n – кількість машин на операції.

У зв’язку з тим, що фонд часу обчислюється у годинах, а норма часу представляється у хвилинах, чисельник множимо на 60.

Вихідні дані до задачі №1 представлені в таблиці 1

Таблиця 1

№

п/п

|

Показники

|

Одиниця

виміру

|

Значення показника по варіантах

|

| 5

|

| 1 |

Кількість робочих днів на рік |

день |

262 |

| 2 |

Тривалість робочих днів |

година |

8 |

| 3 |

Кількість змін роботи машин протягом доби |

зміна |

1 |

| 4 |

Плановий простій машин в капітальному ремонті |

% |

5 |

| 5 |

Кількість машин на операції |

одиниця |

2 |

| 6 |

Норма часу на обробку одиниці виробу на даній операції |

хвилина |

0,45 |

| 7 |

Випуск фактичний на даній операції за рік |

штука |

500.000 |

Розв’язок:

1) Фонд робочого часу однієї машини на рік; (годин).

Fr (год.)=262*8*1*0,95=1991,2год.

2) Виробничу потужність операції на рік (в штуках).

3) Коефіцієнт використання виробничої потужності.

Задача №2

Тема “Планування прибутку підприємства”

Обчислити:

1) Валовий прибуток підприємства.

2) Операційний прибуток підприємства.

3) Рентабельність продукції.

Вихідні дані до задачі представлені в табл. 2

Таблиця 2

№

п/п

|

Показники

|

Одиниця

виміру

|

Значення показника по варіантах

|

| 5

|

| 1 |

Спеціалізоване підприємство виготовляє один вид продукції |

– |

+ |

| 2 |

Запасів готової продукції на складі на початок місяця не було |

+ |

| 3 |

За місяць випущено продукції |

шт. |

1300 |

| 4 |

За місяць продано продукції |

шт. |

1000 |

| 5 |

Ціна продажу одиниці продукції |

грн. |

120 |

| 6 |

Виробнича собівартість одного виробу |

грн. |

80 |

| 7 |

Адміністративні витрати за місяць становлять |

грн. |

7000 |

| 7 |

Витрати на збут за місяць становлять |

грн. |

10000 |

Розв’язок:

1)

Знайдемо валовий прибуток:

ЧД-

чистий дохід підприємства

- виробнича собівартість реалізованої продукції, грн - виробнича собівартість реалізованої продукції, грн

=120000-80000=40000 грн =120000-80000=40000 грн

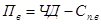

2) Знайдемо операційний прибуток підприємства:

де: Дін.о

- Інші операційні доходи; Він.о

- Інші операційні витрати; Вадм

- Адміністративні витрати; Взб

- Витрати на збут.

3) Знайдемо рентабельність продукції:

Задача №3

Тема “Контроль і оцінювання діяльності підрозділів підприємства”

По представленим результатам роботи цеху за місяць (фактичним і плановим) оцінити роботу цеху, визначивши наступну систему показників:

1. Коефіцієнт виконання плану по обсягу випуску продукції.

2. Коефіцієнт виконання плану по асортименту продукції.

3. Коефіцієнт ритмічності.

4. Коефіцієнт сортності продукції.

5. Коефіцієнт по затратам.

6. Узагальнюючий коефіцієнт ефективності роботи цеху.

Методична вказівка

Основним методом оцінювання діяльності підрозділів за певними показниками є порівняння; фактичний результат ділиться на плановий рівень.

Вихідні дані до задачі представлені в таблиці 3.

Таблиця 3

| № п/п

|

Показники

|

Одиниця виміру

|

Значення показника по варіантах

|

| 5

|

| план

|

факт.

|

| 1. |

Обсяг випуску готової продукції |

м2

|

600 |

550 |

| 2. |

Випуск продукції в асортименті |

м2

|

600 |

550 |

| 3. |

Випуск готової продукції по декадах: |

| І |

м2

|

200 |

150 |

| ІІ |

м2

|

200 |

200 |

| ІІІ |

м2

|

200 |

200 |

| 4. |

Сортність продукції |

% |

92,0 |

92,5 |

| 5. |

Затрати на виробництво продукції |

грн. |

48000 |

40000 |

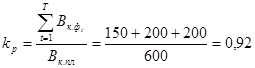

1) Знаходимо коефіцієнт виконання плану по обсягу випуску продукції:

Ко

=Обсяг

ф

/Обсяг

п

=550/600=0.92

2) Коефіцієнт виконання плану по асортименту продукції:

Ка

= Випуск

ф

/Випуск

п

=550/600=0,92

3) Коефіцієнт ритмічності:

де: Т - кількість календарних відтинків часу, на яку поділено розрахунковий період (днів, декад);

- фактичний обсяг продукції, виготовлений за t

-й відтинок часу (день, декаду) у встановленому вимірі, у межах запланованого (перевиконання не враховується); - фактичний обсяг продукції, виготовлений за t

-й відтинок часу (день, декаду) у встановленому вимірі, у межах запланованого (перевиконання не враховується);

Вк.пл

- обсяг продукції, передбачений планом на розрахунковий період.

4) Коефіцієнт сортності продукції:

Ксорт

=92/92.5=0,99

5) Коефіцієнт по затратам:

Кзатрат

=40000/48000=0,83

6) Узагальнюючий коефіцієнт роботи цеху

:

Кц

=0,92х0,92х0,92х0,99х0,83=0,639

Задача №4

Тема “Механізм стимулювання підрозділів підприємства”

Визначити:

1. Плановий річний фонд основної зарплати робітників.

2. Плановий річний фонд загальної зарплати робітників.

3. Загальний (робітників, керівників і службовців) фонд заробітної плати на рік.

4. Середньомісячну зарплату працівників цеху.

Вихідні дані представлені в табл. 4

Таблиця 4

| № п/п

|

Показник

|

Одиниця виміру

|

Значення показника по варіантах

|

| 5

|

| 1 |

У цеху оплата праці робітників на основних виробничих операціях відрядна |

+ |

| 2 |

Трудомісткість технологічних операцій |

тис. нормогодин |

390000 |

| 3 |

Середньогодинна тарифна ставка відрядних робітників |

грн. |

3,5 |

| 4 |

Норми виробітки в середньому виконуються |

% |

100 |

| 5 |

Кількість робітників-погодинників на допоміжних і обслуговуючих операціях |

чол. |

95 |

| 6 |

Середня тарифна ставка за одну годину робітників-погодинників |

грн. |

3,2 |

| 7 |

Фонд часу одного робітника на плановий рік |

год. |

1950 |

| 8 |

Додаткова заробітна плата робітників становить |

% |

15 |

| 9 |

Премія для робітників за якісне виконання роботи становить |

% |

30 |

| 10 |

Кількість керівників і спеціалістів |

осіб |

35 |

| 11 |

Місячний фонд оплати праці керівників і спецівалістів |

грн. |

26250 |

1) Плановий річний фонд основної зарплати робітників:

ФЗПосн

=390000*3,5*1+95*3,2*1950 =1957800грн

2) Плановий річний фонд загальної зарплати робітників:

ФЗПз

=1957800+1957800*0,15+1957800*0,3=2838810грн

3) Загальний (робітників, керівників і службовців) фонд заробітної плати на рік:

ФЗП=2838810+26250*12=3153810грн

4) Середньомісячна зарплата працівників цеху:

ЗПср

=2838810/12=236567.5грн

Задача №5

Тема “Матеріальна відповідальність за

результати роботи підприємства”

Обчислити:

1. Втрачений підприємством прибуток унаслідок зменшення обсягу виробництва і продажу продукції.

2. Загальний розмір збитків від невиконання договірних зобов’язань для оформлення претензії постачальнику.

Методична вказівка:

Сума збитків підприємства включає:

1) недотриманий прибуток;

2) збільшення затрат по заробітній платі (основна, додаткова і нарахування в соціальні фонди);

3) штрафні санкції

Втрачений прибуток підприємства обчислюється множенням різниці між ціною продажу виробів і змінними витратами на зниження обсягу виробництва внаслідок невиконання договірних зобов’язань. Методично це відповідає вимогам положень (стандартів) бухгалтерського обліку, що впроваджені на підприємствах України з 2000 року.

Вихідні дані до задачі представлені в таблиці 5

Таблиця 5

| № п/п

|

Показник

|

Одини-ця виміру

|

Значення показника по варіантах

|

| 5

|

| 1 |

Унаслідок невиконання договору контрагентом підприємство знизило випуск продукції на:

– виріб А

|

шт.

|

65 |

| – виріб Б |

шт. |

45 |

| 2 |

Ціни цих виробів:

– виріб А

|

грн. |

440 |

| – виріб Б |

грн. |

350 |

| 3 |

Змінні витрати на виготовлення продукції:

– виріб А

|

грн.

|

300 |

| – виріб Б |

грн. |

200 |

| 4 |

За простої внаслідок нестачі матеріалів сплачена робітникам заробітна плата |

грн. |

1850 |

| 5 |

Додаткова зарплата становить |

% |

15 |

| 6 |

Відрахування на соціальні заходи становить |

% |

30 |

| 7 |

Заплачено підприємством штраф замовнику за непоставку виробів А і Б у сумі |

грн. |

3000 |

Сума збитків підприємства включає:

1) недоотриманий прибуток;

2) збільшення затрат по заробітній платі (основна, додаткова та нарахування на соціальні фонди);

3) штрафні санкції.

Втрачений прибуток підприємства обчислюється множенням різниці між ціною продажу виробів і змінними втратами на зниження обсягу виробництва внаслідок невиконання договірних зобов’язань.

· Втрачений прибуток (А)=(440-300)*65=9100грн

· Втрачений прибуток (Б)=(350-200)*45=6750грн

· Втрачений прибуток за двома виробами=9100+6750=15850грн

· Збільшення затрат по заробітній платі= 1850+1850*0,15+15850*0,3=6832.5грн

· Загальний розмір збитків від невиконання договірних зобов’язань для оформлення претензії постачальнику=15850+6832.5+3000=25682.5грн

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Грещак М.Г., Гребешкова О.М., Коцюба О.С. Внутрішній економічний механізм підприємства. – К., 2001.

2. С.П. Рузанов. Економика и управление производственным предприятием, М.: 2001.

3. Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навч. Посібник: Вид. 2-ге, перероб. Та доп. – К.: Центр навчальної літератури, 2006.

|