Содержание

Введение

Теоретическая часть

1.Система национальных счетов

1.1Определение системы национальных счетов

1.2Значение системы национальных счетов

2.Макроэкономические показатели

2.1Понятие макроэкономических показателей и методы их расчета

2.2Методы расчета объема ВВП

3.Валовой национальный продукт

3.1Понятие валового национального продукта

3.2Определение ВНП по расходам и доходам

Расчетная часть

Задание 1.

Задание 2.

Задание 3.

Задание 4.

Аналитическая часть

1.Постановка задачи

2.Методика решения задачи

3.Технология выполнения компьютерных расчетов

4.Анализ результатов статистических компьютерных расчетов

Заключение

Список литературы

Введение

национальный счет совокупность корреляционный

Макроэкономические показатели имеют большое значение, так как позволяют оценить общее состояние экономики страны, измерить объем производства в конкретный период времени, раскрыть факторы, непосредственно определяющие функционирование экономики, как в краткосрочной, так и в долгосрочной перспективе. Макроэкономические показатели служат также основой для принятия тех или иных политических решений и определения государственной политики [10, с. 198].

Результатом функционирования национальной экономики являются все товары и услуги, созданные в данной стране за определенный период времени, т. е. национальный продукт. Показатели объема национального продукта, их динамика являются чутким барометром, отражающим состояние «здоровья» экономики, показывающим результативность действий правительства по повышению ее эффективности.

В разных национальных экономиках, относящихся к разным экономическим системам, существуют разные методы определения объема национального продукта. В странах с рыночной экономикой его объем определяется по системе национальных счетов (СНС) во всех отраслях народного хозяйства. Для измерения национального продукта в СНС служат различные макроэкономические показатели:

- валовой внутренний продукт (ВВП),

- валовой национальный продукт (ВНП),

- национальный доход (НД),

- чистый национальный продукт (ЧНП).

Например, в США и Японии в качестве основного показателя используют ВНП. В других странах, в том числе и в России, в соответствии с рекомендациями статистической службы ООН основным показателем является ВВП. Количественные различия между ВВП и ВНП незначительны [11].

При переходе к рыночным отношениям важную роль в управлении экономикой играет статистика. С ее помощью осуществляется сбор, научная обработка и анализ статистических данных по макроэкономическим показателям [1, с. 8].

Изменения в системе экономических отношений в нашей стране, связанные, в первую очередь, с внедрением рыночных отношений, интенсивным развитием негосударственного сектора экономики, процессами в социальной сфере, обусловливают применение новых методов статистического наблюдения и новых подходов к формированию информационной базы - системы статистических показателей, разрабатываемых государственной статистикой.

Это дает более полное сближение методов формирования статистической информации со стандартами, принятыми в практике развитых стран и международных экономических организаций.

Важным элементом создания новой методологической основы статистики является переход к международным статистическим стандартам, внедрение в практику СНС [11].

Все вышесказанное свидетельствует о том, что статистическое изучение основных макроэкономических показателей, теоретических и законодательных основ и практики расчета показателей обрело в настоящее время особую актуальность.

В настоящей курсовой работе рассматривается статистика основных макроэкономических показателей и система национальных счетов. В теоретической части работы раскрываются следующие основные вопросы:

- понятие системы национальных счетов (СНС) и ее значение;

- макроэкономические показатели и методы их расчета;

- основные макроэкономические показатели – ВВП и ВНП.

Расчетная часть курсовой работы включает решение четырех задач по темам из варианта расчетного задания.

Задание 1. Исследование структуры совокупности.

Задание 2. Выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты.

Задание 3. Применение выборочного метода в финансово-экономических задачах.

Задание 4. Использование одного из статистических методов в финансово-экономических задачах.

В аналитической части работы проведен анализ номинального ВВП (в текущих ценах), индекса-дефлятора по данным Федеральной службы государственной статистики, и рассчитан реальный ВВП (в сопоставимых ценах).

Для автоматизированного статистического анализа данных в курсовой работе использовались средства MSExcel и MSWord.

Система национальных счетов (СНС) - представляет собой определенный способ упорядочения информации об экономических операциях, совершаемых хозяйственными субъектами в процессе общественного воспроизводства.

Она появилась в 40 -50-е гг. в наиболее развитых странах в ответ на потребность органов государственного управления в информации макроэкономического характера, необходимой для разработки экономической политики, принятия мер, направленных на регулирование рыночной экономики.

В 1993 г. статистическая комиссия ООН одобрила новую пересмотренную СНС, которая внедрилась большинству стран мира в качестве международного стандарта.

СНС изучает и фиксирует процесс создания, распределения и перераспределения национального продукта и национального дохода в данной стране. Посредством национального счетоводства можно определить макроэкономические показатели состояния экономики за разные промежутки времени, чтобы на основе этой информации определить степень достижения целей национальной экономики, выработать экономическую политику, провести сравнительный анализ потенциалов различных стран [4, с. 258].

Особенностью СНС является ее всеохватывающий характер.

Во-первых, она учитывает деятельность всех участников производства материальных благ и оказания услуг: органов государственного управления, армии, лиц свободных профессий, наемных работников, владение жильем и т.п. Во-вторых, СНС содержит показатели, которые в обобщающем виде описывают все экономические операции, все стадии экономического процесса, все активы и пассивы производственного процесса.

В конце 1992 года была разработана и утверждена Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики, содержащая комплекс мероприятий, направленных на пересмотр всей системы учета и статистики России.

Существовавшая система учета и статистики формировалась в условиях действия административно-командных методов управления экономикой, находилась в прямой зависимости от методологических основ централизованного планирования и основывалась, как правило, на сплошном статистическом наблюдении. Состав системы показателей сложился с учетом необходимости обеспечения управленческих функций министерств и ведомств [8, с. 462].

СНС - это адекватный рыночной экономике национальный учет, построенный в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве.

Основным положением системы национальных счетов является расчет обобщающих показателей развития различных отраслей в рамках национальной экономики на различных стадиях воспроизводственных процессов, а также взаимоувязка этих показателей как между собой, так и во временных промежутках.

При этом каждой воспроизводственной стадии соответствует свой специальный счет или группа счетов в рамках системы национальных счетов. За счет подобного методологического подхода создаются предпосылки и условия для анализа движения произведенной в обществе массы товаров и услуг, а также добавленной стоимости при прохождении их через все стадии процесса общественного воспроизводства.

В настоящее время известно достаточно много вариантов СНС, включая варианты действующие и рекомендуемые к принятию различными международными организациями, такими, как ООН, организация экономического сотрудничества и развития, Евростат, и некоторыми национальными статистическими службами. Однако все существующие варианты унифицированы по основным показателям и различаются только некоторыми особенностями представления информации.

Экономические операции представляются в СНС в виде счетов. Каждый счет относится к одному аспекту экономической деятельности [9, с. 221].

Использование СНС в отечественной практике позволяет получить ряд важных макроэкономических показателей, необходимых для оценки и анализа функционирования народного хозяйства, разработки экономической политики.

Важнейшими из них являются: валовой внутренний продукт, валовой национальный продукт, национальный доход, национальное сбережение, располагаемый доход, конечные потребительские расходы на товары и услуги, валовые инвестиции, сальдо внешней торговли, сальдо текущих операций с заграницей и др.

На основе этих данных оцениваются сложившиеся тенденции развития народного хозяйства, прогнозируются их изменения, вырабатываются экономическая политика и меры по ее осуществлению. Причем СНС учитывает результаты экономической деятельности не только по производству материальных ценностей или оказанию услуг в сфере материального производства, но и по оказанию других платных и бесплатных услуг.

Внедрение СНС в практику народнохозяйственного учета и управления целесообразно также и в целях обеспечения международной сопоставимости информации как условия интеграции России в мировую экономическую систему, развития международного экономического и технического сотрудничества, установления целевых контактов и так далее. Одним из условий вступления России в международные экономические организации является представление ею информации, исчисленной на основе международных стандартов.

Система национальных счетов предполагает использование двух типов классификаций - по отраслям и секторам. Группировка хозяйственных единиц по отраслям определяется как группа единиц с однородным производством (например, промышленность, сельское хозяйство, строительство и т.д.).

Группируются хозяйственные единицы по отраслям в соответствии с типами их экономического поведения. Выделено 5 секторов: нефинансовые предприятия; финансовые предприятия; органы государственного управления; общественные организации, обслуживающие домашнее хозяйство; домашние хозяйства.

Группировка по отраслям обеспечивает характеристику отраслевой структуры экономики, позволяет установить вклад каждой отрасли в создание ВВП, проследить межотраслевые связи и пропорции.

Группировка по секторам экономики, сформированным в зависимости от функций, выполненных хозяйственными единицами в экономическом процессе, позволяет анализировать процессы в области распределения и перераспределения доходов, финансирования инвестиций. Так, счета для сектора "домашние хозяйства" обеспечат данными для анализа важных аспектов социальных процессов и уровня жизни (распределение доходов, потребление, сбережения и др.), а также роли сектора "домашние хозяйства" в создании и использовании ВВП [11].

Показатели результатов функционирования экономики в целом на макроуровне называют макроэкономическими показателями. Они определяются на основе системы национальных счетов и характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов, и их конечное использование.

Стадию производства характеризуют показатели:

выпуск товаров и услуг (В),

промежуточное потребление (ПП),

валовая добавленная стоимость (ВДС),

валовой внутренний продукт (ВВП).

Выпуск товаров и услуг (В) - это суммарная стоимость всех произведенных товаров и услуг за год в экономике, имеющих рыночный и нерыночный характер. Выпуск товаров и услуг определяется в разрезе секторов и отраслей экономики.

Промежуточное потребление (ПП) определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение данного периода с целью производства других товаров и услуг.

Промежуточное потребление включает следующие элементы:

- материальные затраты (продукты и материальные услуги);

- нематериальные услуги;

- командировочные расходы;

- другие элементы промежуточного потребления.

Потребление основного капитала (амортизация) не входит в состав промежуточного потребления.

Валовая добавленная стоимость исчисляется на уровне отраслей экономики как разность между выпуском товаров, услуг и промежуточным потреблением. Термин «валовая» означает, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов валовая добавленная стоимость оценивается в основных ценах, т.е. в ценах, включающих субсидии на продукты, но не включающих налоги на продукты.

Налоги на продукты включают платежи, размер которых не зависит от стоимости произведенной продукции и оказанных услуг, налог на добавленную стоимость, акцизы и налоги на импорт - это налоги на импортируемые товары и услуги [3, с. 241].

Термин «чистые» налоги на продукты и импорт (ЧНП) и (ЧНИ) в данном случае означает, что налоги показаны за вычетом соответствующих субсидий. Субсидии (С) - текущие некомпенсируемые выплаты из федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

ВДС (в основных ценах) = ∑В - ∑ПП - Косвенно измеряемые услуги финансового посредничества;

ВДС (в рыночных ценах) = ВДС (в основных ценах) + ЧНП + ЧНИ;

ЧНП = НП - С;

ЧНИ = НИ - С,

где ЧНП, ЧНИ - чистые налоги на продукты и импорт;

НП и НИ - налоги на продукты и импорт;

С - субсидии.

Чистую добавленную стоимость (ЧДС) получим, если из ВДС исключим расходы на потребление основного капитала:

ЧДС = ВДС - ПОК.

Потребление основного капитала (ПОК) представляет собой уменьшение стоимости основного капитала в рассматриваемом периоде в результате физического и морального износа, случайных повреждений [2, с.311].

Валовой внутренний продукт - показатель стоимости товаров и услуг, созданный в результате производственной деятельности институциональных единиц на экономической территории данной страны за год.

Валовая прибыль экономики (ВПЭ) - макроэкономический показатель, характеризующий превышение доходов над расходами. Представляет собой часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников (ОТ), и чистых налогов на производство и импорт (ЧНПиИ):

ВПЭ = ВДС - ОТ - ЧНПиИ

.

Чистая прибыль экономики (ЧПЭ) рассчитывается как разность между ВПЭ и потреблением основного капитала (ПОК):

ЧПЭ = ВПЭ - ПОК.

Валовой национальный доход (ВНД) равен сумме ВВП в рыночных ценах плюс чистый доход, полученный от экономических операций из-за границы, т.е. со странами сектора «Остальной мир»:

ВНД = ВВП ± СД,

где СД - сальдо доходов от экономической деятельности, полученных из-за границы и за границей (разница между экспортом и импортом товаров и услуг).

Чистый национальный доход (ЧНД) в рыночных ценах определяется вычитанием потребления основного капитала (ПОК) из валового национального дохода:

ЧНД = ВНД - ПОК.

Располагаемый доход (РД) образуется в результате распределения и перераспределения доходов и представляет собой доход, которым институциональная единица располагает для конечного потребления и сбережения. В рыночных ценах он равен:

Сальдо первичных доходов минус Доходы, переданные в качестве текущих трансфертов, плюс Полученные текущие трансферты.

Сумма располагаемых доходов институциональных единиц-резидентов равна валовому национальному располагаемому доходу (ВНРД).

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой сумму располагаемых доходов всех институциональных единиц (∑РД) и равен:

ЧНД плюс Чистые текущие трансферты из-за границы.

(т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные перераспределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу).

Валовой располагаемый доход (ВРД) равен:

ВНД в рыночных ценах плюс (минус) Текущие трансферты, полученные от сектора «Остальной мир» и переданные сектору «Остальной мир».

Чистый располагаемый доход (ЧРД) представляет собой разность между валовым располагаемым доходом (ВДР) и потреблением основного капитала (ПОК):

ЧРД = ВРД - ПОК.

Чистый внутренний продукт (ЧВП) равен разности между ВВП в рыночных ценах и ПОК [9, с. 223].

Валовой внутренний продукт может быть определен на разных стадиях воспроизводственного цикла соответствующими методами:

- производственным;

- распределительным;

- конечного использования.

На стадии производства товаров и услуг ВВП рассчитывается производственным методом как сумма ВДС всех отраслей или секторов экономики по рыночным ценам, включая чистые налоги на продукты и импорт:

ВВП = ∑ВДС + ЧНП + ЧНИ.

На стадии распределения доходов ВВП определяется как сумма первичных доходов, выплаченных производственными единицами-резидентами, и включает: оплату труда наемных работников (ОТ), чистые налоги на производство (ЧНП) и импорт (ЧНИ), валовую прибыль экономики (ВПЭ) и валовые смешанные доходы (от собственности и предпринимательства) (ВСД):

ВВП = ОТ + ЧНП + ЧНИ + ВПЭ + ВСД.

На стадии использования ВВП рассчитывается как сумма конечного потребления продуктов и услуг (КП), валового накопления (ВН) и чистого экспорта товаров и услуг, который представляет разницу между экспортом и импортом (Э - И):

ВВП = КП + ВН + (Э - И).

Каждый метод исчисления ВВП имеет самостоятельное значение в экономическом анализе. Расчет ВВП на стадии производства позволяет отразить отраслевую структуру и характер развития экономики. Валовой внутренний продукт, рассчитанный на стадии распределения, отражает состав и структуру доходов. Валовой внутренний продукт, исчисленный методом конечного использования, позволяет определить вклад результатов труда данного года в увеличение национального богатства (валового сбережения).

Для оценки качества расчетов ВВП и других показателей различными методами используют специфический показатель - статистическое расхождение между произведенным и использованным ВВП.

Валовой внутренний продукт, скорректированный на инфляцию, называется реальным ВВП. Для корректировки используют индекс-дефлятор ВВП - это отношение ВВП, исчисленное в текущих ценах, к объему ВВП, исчисленного в сопоставимых ценах предыдущего периода [10, с. 254].

Валовой национальный продукт (ВНП) определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за конкретный промежуток времени, как правило, за год.

Из определения ВНП следует, что данный показатель измеряет рыночную стоимость производства в денежном выражении. Рассматривая ВНП, необходимо выделять конечные и промежуточные продукты. Под конечными продуктами понимаются товары и услуги, покупаемые для конечного пользования, а не для перепродажи или дальнейшей обработки или переработки, которые относятся к промежуточным продуктам. Подобное разделение обусловлено проблемой двойного счета, который способствует завышению ВНП. Дело в том, что многие продукты проходят через несколько производственных стадий, прежде чем попадают к конечному покупателю.

С целью избежания двойного счета применяют показатель добавленная стоимость, в качестве которого выступает рыночная Цена объема продукции, произведенной предприятием, за вычетом стоимости сырья, материалов и полуфабрикатов, приобретенных у поставщиков. Подсчитывая и суммируя добавленные стоимости, созданные всеми фирмами в экономике, определяют ВНП, т.е. рыночную стоимость общего выпуска.

Большое значение для определения реального ВНП имеет исключение из него непроизводительных сделок, которые бывают двух основных видов: чисто финансовые сделки и продажа подержанных товаров. Чисто финансовые сделки, в свою очередь, подразделяются на три основных вида: трансфертные выплаты из государственного бюджета, частные трансфертные платежи, а также купля-продажа ценных бумаг. В государственные трансфертные платежи включаются выплаты по социальному страхованию, пособия безработным и пенсии ветеранам, которые государство предоставляет определенным семьям и иждивенцам. Частные трансфертные платежи - ежемесячные субсидии, получаемые студентами университетов из дома или дары от богатых родственников и т.д. Сделки с ценными бумагами, купля-продажа акций и облигаций и т.д.

Подсчет ВНП в общем виде можно сделать следующими способами: по конечному продукту, т.е. подсчетом денежной суммы, расходуемой на приобретение продукции; и по добавленной стоимости, т.е. путем сложения заработной платы, рентных платежей, процента и прибыли, созданной в процессе производства. Эти подходы представляют собой разные взгляды на одну и ту же проблему. В общем виде можно отметить, что суммы, затраченные потребителем на приобретение продукта, получены в виде дохода теми, кто участвовал в его производстве.

Таким образом, ВНП можно определять по производству, или, иначе говоря, по расходам и по поступлениям - по доходам. Вследствие этого ВНП определяется следующим образом: ВНП есть сумма всех расходов на покупку всего объема произведенной в данном году продукции или сумма всех доходов, полученных от производства всего объема продукции данного года [9, с. 225].

При расчете ВНП по расходам суммируют все виды расходов на приобретение конечного продукта или услуги, куда включаются личные потребительские расходы, валовые частные внутренние инвестиции, государственные закупки товаров и услуг и чистый экспорт.

Личные потребительские расходы (С) - это не что иное, как потребительские расходы домашних хозяйств. Сюда включаются затраты на приобретение предметов потребления длительного пользования, товары текущего потребления, потребительские расходы на услуги.

Под понятием валовые частные внутренние инвестиции (Ig) подразумевают все инвестиционные расходы предприятий. К инвестиционным расходам, в свою очередь, относят: все конечные покупки машин, оборудования и станков предприятиями и предпринимателями; все строительство; изменение запасов.

Понятие внутренние инвестиции говорит о том, что речь идет о российских предприятиях; частные - о том, что это расходы негосударственных предприятий и организаций. Валовые частные внутренние инвестиции - производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, к которым добавляются любые частные добавления к объему капитала в экономике.

В группу государственные закупки товаров и услуг (G) включаются государственные расходы, а именно: федеральных, республиканских и местных органов власти, - на конечную продукцию предприятий и на все прямые покупки ресурсов, в особенности рабочей силы со стороны государства. Сюда не входят трансфертные платежи.

Чистый экспорт (Хn) представляет собой величину, на которую зарубежные расходы на российские товары и услуги превышают российские затраты на иностранные товары и услуги. Таким образом, мы получаем следующую основную формулу:

БНП = С + Ig + G + Xn.

В российской системе национальных счетов стадия Производства представлена такими основными показателями, как валовой выпуск, промежуточное потребление и валовой внутренний продукт.

Показатель валового выпуска отражает суммарную стоимость всей произведенной за год в экономике продукции, куда включается также и производство товаров и услуг, имеющие как рыночный, так и не рыночный характер. При рассмотрении процессов производства анализируются такие отрасли, как промышленность, сельское хозяйство, лесное хозяйство строительство и прочие виды сферы материального производства.

При анализе услуг рассматриваются услуги реализуемые на рынке по экономически значимым ценам, такие как транспорта, торговли, материально-технического снабжения, жилищно-коммунального хозяйства, платные услуги культуры и здравоохранения, бытовые услуги, а также услуги банков. Далее в составе нерыночных услуг рассматриваются услуги, которые оказываются как в целом обществу, так и отдельным домохозяйствам и оплачиваются как из государственного бюджета, так и из бюджетов некоммерческих (общественных) организаций.

При определении валового выпуска фактические цены могут быть как основными, так и рыночными. При этом основные цены - это такие цены, которые включают в себя субсидии на продукты и импорт, но в то же время не включают налоги на продукты и импорт. В основных ценах принято исчислять валовой выпуск в отраслевом разрезе. Соответственно, рыночные цены включают в себя налоги на продукты и импорт и не включают субсидии на них. Рыночные цены применяются при расчетах валового выпуска и валового внутреннего продукта уже на макроэкономическом уровне.

Промежуточное потребление включает в себя стоимость товаров и услуг, которые претерпевают процессы трансформации или полного потребления в процессе производства за рассматриваемый период времени, например год. При этом следует учитывать, что в состав промежуточного потребления не включается амортизация, отражая потребление стоимости основных фондов.

Для определения валовой добавленной стоимости на уровне отраслей из валового выпуска товаров и услуг вычитают промежуточное потребление. При этом в состав валовой добавленной стоимости включается амортизация.

К чистым налогам на продукты и импорт относятся такие налоги, величина которых прямо зависит от стоимости произведенной продукции, а также оказанных услуг. Сюда входят такие налоги, как налог на добавленную стоимость, акцизы и налоги на импортируемые товары и услуги. В составе налогов не учитываются соответствующие субсидии, которые представляют собой текущие некомпенсируемые выплаты из государственного бюджета предприятиям, производящим определенные виды товаров или услуг.

На стадии производства валовой внутренний продукт определяется как сумма валовой добавленной стоимости по отраслям. При этом расчет делается исходя из рыночных цен, включающих в себя чистые налоги на продукты и импорт.

При рассмотрении ВНП по доходам кроме общих расходов на годовой выпуск продукции в экономике, которые поступают в домашние хозяйства в качестве заработной платы, рентных платежей, процента и прибыли, необходимо принимать во внимание еще два вида распределения средств, не связанных с выплатой доходов: отчисления на потребление капитала; косвенные налоги на бизнес.

Ежегодные отчисления, которые показывают объем капитала, потребленного в ходе производства в отдельные годы, называются амортизацией.

Амортизационные отчисления, в свою очередь, также называются отчислениями на потребление капитала. В этой связи можно отметить, что весь ВНП невозможно потребить как доход общества, не ухудшая при этом запаса производственных мощностей.

Косвенные налоги на бизнес - это те налоги, которые взимаются государством с предприятий и включаются последними в издержки производства и потому прибавляются к Ценам на продукты. Это такие виды, как акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины.

Отчисления на возмещение потребленного капитала и косвенные налоги на бизнес составляют не связанные с выплатой Дохода виды распределения ВНП.

В вознаграждение за труд наемных работников входит заработная плата, выплачиваемая работникам негосударственными предприятиями, организациями и государством. Сюда же включаются различные отчисления, например, на социальное страхование и в разнообразные частные фонды пенсионного обеспечения, медицинского обслуживания и помощи в случае безработицы и по другим причинам. Все эти отчисления выступают издержкам предпринимателей и поэтому рассматриваются ими как затраты компании на выплату заработной платы.

Рентные платежи - это доходы, получаемые домовладельцами, которые обеспечивают экономику ресурсами собственности.

Под процентом подразумевают выплаты денежного дохода частного бизнеса поставщикам капитала. При этом процентные платежи, производимые государством, исключаются из процентных доходов.

Доходы от собственности - это чистый доход предприятий, находящихся в индивидуальной собственности, а также доход партнеров и кооперативов.

Прибыли корпораций могут быть использованы тремя способами: во-первых, для уплаты налогов на прибыль корпораций; во-вторых, для выплаты дивидендов; в-третьих, на инвестирование в создание новых производств и для приобретения новой техники.

Следует отметить, что такие явления, как инфляция и дефляция, усложняют подсчет валового национального продукта, поскольку ВНП представляет собой денежный, временной и количественный показатели. Очень часто трудно определить, чем вызвано увеличение номинального ВНП в каком-либо году: изменениями объема производства либо колебаниями цен.

Показатель ВНП, который отражает текущие цены, т.е. не скорректированный с учетом уровня цен, называется денежным, или номинальным, ВНП. Аналогичным образом показатель ВНП, скорректированный с учетом инфляции (т.е. повышения цен) или дефляции (т.е. понижения цен), представляет собой скорректированный, или реальный, ВНП.

Стадия образования доходов в российской системе национальных счетов отражается в следующих основных показателях: оплате труда работников, налогах на производство и валовой (чистой) прибыли экономики.

При определении оплаты труда работников суммируются все вознаграждения как в денежной, так и в натуральной формах, которые были выплачены наемному персоналу предприятием за рассматриваемый период времени. При этом анализ проводится на основе начисленных сумм, включающих в себя суммы отчислений на социальное страхование, налогов на доходы, а также другие выплаты наемным работникам, но фактически удерживаются нанимателями в обязательном порядке либо по административным, либо по каким-то другим причинам, и переводятся непосредственно различным органам социального страхования, налоговым службам и другим организациям от имени наемного работника.

При определении доходов принимаются во внимание все налоги, за исключением тех налогов на продукты, которыми облагаются предприятия в процессе производства. Особенность налогов, учитываемых в этом разделе, в том, что они не зависят от объемов и рентабельности производства. К ним относятся следующие налоги: на трудовые ресурсы, на имущество, предпринимательские и профессиональные лицензии, гербовые сборы и т.д.

Макроэкономический показатель валовой (чистой) прибыли экономики показывает превышение доходов над расходами, образующихся на уровне предприятия в процессе производства и реализации до вычета явных или скрытых процентных издержек, арендной платы, а также других доходов от собственности. При этом валовая прибыль экономики определяется балансовым методом путем вычитания из валовой добавленной стоимости оплаты труда работников и выплачиваемых налогов на производство, а затем к полученному результату прибавляются получаемые субсидии на производство, если они имеют место [8, с. 497].

Расчетная часть

Для анализа денежных доходов и расходов на оплату услуг домохозяйств одного из городов центрального округа в отчетном году произведена 0,1%-ная механическая выборка, в результате которой получены следующие данные, тыс. руб.:

Таблица 2.1

Исходные данные

| № домо-хозяйства п/п |

В среднем на одного члена домохозяйства |

№ домо-хозяйства п/п

|

В среднем на одного члена домохозяйства |

| Денежный доход |

Расходы на оплату услуг |

Денежный доход |

Расходы на оплату услуг |

| 1 |

28 |

4,6 |

16 |

49 |

9,2 |

| 2 |

27 |

4,8 |

17 |

40 |

7,0 |

| 3 |

38 |

7,0 |

18 |

54 |

12,4 |

| 4 |

36 |

6,0 |

19 |

60 |

14,0 |

| 5 |

30 |

5,1 |

20 |

51 |

9,0 |

| 6 |

38 |

6,8 |

21 |

44 |

8,0 |

| 7 |

38 |

6,5 |

22 |

50 |

10,0 |

| 8 |

45 |

8,4 |

23 |

44 |

8,0 |

| 9 |

46 |

7,8 |

24 |

50 |

9,0 |

| 10 |

20 |

3,6 |

25 |

30 |

5,0 |

| 11 |

46 |

8,0 |

26 |

33 |

5,3 |

| 12 |

29 |

5,0 |

27 |

43 |

8,2 |

| 13 |

40 |

6,2 |

28 |

33 |

5,4 |

| 14 |

48 |

9,1 |

29 |

35 |

5,8 |

| 15 |

40 |

7,2 |

30 |

35 |

6,0 |

По исходным данным (табл.2.1):

1. Постройте статистический ряд распределения домохозяйств по признаку – денежный доход в среднем на одного члена домохозяйства, образовав пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Решение

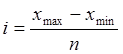

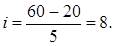

1. Величина равного интервала рассчитывается по формуле:

, ,

где xmax

и xmin

– максимальное и минимальное значения денежного дохода в среднем на одного члена домохозяйства.

Таблица 2.2

Статистический ряд распределения домохозяйств по признаку денежный доход в среднем на одного члена домохозяйства

| Группы |

Денежный доход в среднем на одного члена домохозяйства |

Число домохозяйств |

Удельный вес, % |

Кумулятивная частота |

| 1 |

20-28 |

3 |

10 |

3 |

| 2 |

29-37 |

8 |

26,67 |

11 |

| 3 |

38-46 |

12 |

40 |

23 |

| 4 |

47-55 |

6 |

20 |

29 |

| 5 |

56-64 |

1 |

3,33 |

30 |

| Итого |

- |

30 |

100 |

- |

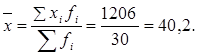

2. Рассчитаем характеристики интервального ряда распределения:

а) Средняя арифметическая.

Найдем середины интервалов:

1) (20+28)/2 = 24;

2) (29+37)/2 = 33;

3) (38+46)/2 = 42;

4) (47+55)/2 = 51;

5) (56+64)/2 = 60.

Таблица 2.3

Интервальный ряд распределения

| Группы |

Денежный доход в среднем на одного члена домохозяйства |

Число домохозяйств, fi

|

Середина интервала, xi

|

xi

fi

|

| 1 |

20-28 |

3 |

24 |

72 |

| 2 |

29-37 |

8 |

33 |

264 |

| 3 |

38-46 |

12 |

42 |

504 |

| 4 |

47-55 |

6 |

51 |

306 |

| 5 |

56-64 |

1 |

60 |

60 |

| Итого |

- |

30 |

- |

1206 |

Средний денежный доход в среднем на одного члена домохозяйства:

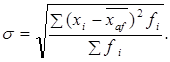

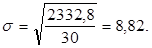

б) Среднее квадратическое отклонение.

Так как данные представлены в вариационном ряде, используем формулу взвешенного квадратического отклонения:

Таблица 2.4

Вспомогательная таблица для расчета среднего квадратического отклонения

| Группы |

Денежный доход в среднем на одного члена домохозяйства |

Число домохозяйств, fi

|

Середина интервала, xi

|

|

| 1 |

20-28 |

3 |

24 |

787,32 |

| 2 |

29-37 |

8 |

33 |

414,72 |

| 3 |

38-46 |

12 |

42 |

38,88 |

| 4 |

47-55 |

6 |

51 |

699,84 |

| 5 |

56-64 |

1 |

60 |

392,04 |

| Итого |

- |

30 |

- |

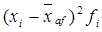

2332,8 |

Среднее квадратическое отклонение показывает, что значения денежного дохода в среднем на одного члена домохозяйства в совокупности отклоняются от средней величины в ту или иную сторону в среднем на 8,82.

в) Коэффициент вариации.

Коэффициент вариации свидетельствует об однородности совокупности (т.к. <33,3%) и надежности средней.

г) Мода – это есть варианта, у которой частота наибольшая. В интервальном вариационном ряду мода находится по формуле:

Где х0

- нижняя граница модального интервала;

– разность между верхней и нижней границей модального интервала; – разность между верхней и нижней границей модального интервала;

- частота интервала, предшествующая модальному; - частота интервала, предшествующая модальному;

- частота модального интервала; - частота модального интервала;

- частота интервала, следующего за модальным. - частота интервала, следующего за модальным.

Модальный интервал – частота которого наибольшая. В нашем примере – это интервал с частотой 12 (38-46).

Медианой называется серединная варианта упорядоченного вариационного ряда, расположенного в возрастающем и убывающем порядке.

Для определения медианного интервала сумму частот делят пополам и на основе последовательного суммирования частот первого, второго и т.д. интервалов находят интервал, где расположена медиана. В нашем примере это интервал 38-46.

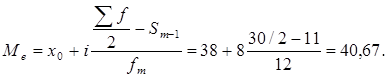

Приближенное значение медианы в медианном ряду исчисляется по формуле:

Где х0

- нижняя граница медианного интервала;

– величина медианного интервала; – величина медианного интервала;

- сумма частот интервального ряда; - сумма частот интервального ряда;

- сумма накопленных частот в интервалах, предшествующих медианному; - сумма накопленных частот в интервалах, предшествующих медианному;

- частота медианного интервала. - частота медианного интервала.

Таким образом, мода равна 41,2, а медиана – 40,67.

По исходным данным:

1. Установите наличие и характер связи между признаками - денежный доход и расходы на оплату услуг в среднем на одного члена домохозяйства, методом аналитической группировки, образовав пять групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

Решение

1. Для аналитической группировки сначала создадим вспомогательную таблицу.

Таблица 2.5

Вспомогательная таблица для аналитической группировки

| Группы |

Денежный доход в среднем на одного члена домохозяйства |

Номер домохо-зяйства |

Денежный доход в среднем на одного члена домохозяйства |

Расходы на оплату услуг в среднем на одного члена домохозяйства |

| 1 |

20-28 |

1 |

28 |

4,6 |

| 2 |

27 |

4,8 |

| 10 |

20 |

3,6 |

| Итого |

75 |

13 |

| 2 |

29-37 |

4 |

36 |

6,0 |

| 5 |

30 |

5,1 |

| 12 |

29 |

5,0 |

| 25 |

30 |

5,0 |

| 26 |

33 |

5,3 |

| 28 |

33 |

5,4 |

| 29 |

35 |

5,8 |

| 30 |

35 |

6,0 |

| Итого |

261 |

43,6 |

| 3 |

38-46 |

3 |

38 |

7,0 |

| 6 |

38 |

6,8 |

| 7 |

38 |

6,5 |

| 8 |

45 |

8,4 |

| 9 |

46 |

7,8 |

| 11 |

46 |

8 |

| 13 |

40 |

6,2 |

| 15 |

40 |

7,2 |

| 17 |

40 |

7,0 |

| 21 |

44 |

8,0 |

| 23 |

44 |

8,0 |

| 27 |

43 |

8,2 |

| Итого |

502 |

89,1 |

| 4 |

47-55 |

14 |

48 |

9,1 |

| 16 |

49 |

9,2 |

| 18 |

54 |

12,4 |

| 20 |

51 |

9,0 |

| 22 |

50 |

10,0 |

| 24 |

50 |

9,0 |

| Итого |

302 |

58,7 |

| 5 |

56-64 |

19 |

60 |

14,0 |

| Итого |

60 |

14 |

Таблица 2.6

Аналитическая группировка домохозяйств по денежному доходу и расходам на оплату услуг в среднем на одного члена домохозяйства

| Группы |

Денежный доход в среднем на одного члена домохо-зяйства |

Число домохо-зяйств |

Денежный доход |

Расходы на оплату услуг |

| всего |

в среднем на одного члена домохо-зяйства |

всего |

в среднем на одного члена домохо-зяйства |

| 1 |

20-28 |

3 |

75 |

25,00 |

13 |

4,33 |

| 2 |

29-37 |

8 |

261 |

32,63 |

43,6 |

5,45 |

| 3 |

38-46 |

12 |

502 |

41,83 |

89,1 |

7,43 |

| 4 |

47-55 |

6 |

302 |

50,33 |

58,7 |

9,78 |

| 5 |

56-64 |

1 |

60 |

60,00 |

14 |

14,00 |

| Итого |

- |

30 |

1200 |

- |

218,4 |

- |

Из таблицы видно, что с ростом денежного дохода в среднем на одного члена домохозяйства от группы к группе увеличивается и сумма расходов на оплату услуг в среднем на одного члена домохозяйства.

Следовательно, между денежным доходом и расходами на оплату услуг прослеживается прямая корреляционная зависимость.

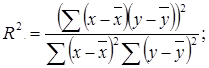

2. Коэффициент детерминации находится по следующей формуле:

Для расчета коэффициента детерминации построим вспомогательную таблицу.

Таблица 2.7

Вспомогательная таблица для расчета коэффициента детерминации

| х

|

у

|

х-хср.

|

(х-хср.

)2

|

у-уср.

|

(у-уср.

)2

|

(х-хср.

)( у-уср.

)

|

| 28 |

4,6 |

-12 |

144 |

-2,68 |

7,1824 |

32,16 |

| 27 |

4,8 |

-13 |

169 |

-2,48 |

6,1504 |

32,24 |

| 38 |

7,0 |

-2 |

4 |

-0,28 |

0,0784 |

0,56 |

| 36 |

6,0 |

-4 |

16 |

-1,28 |

1,6384 |

5,12 |

| 30 |

5,1 |

-10 |

100 |

-2,18 |

4,7524 |

21,8 |

| 38 |

6,8 |

-2 |

4 |

-0,48 |

0,2304 |

0,96 |

| 38 |

6,5 |

-2 |

4 |

-0,78 |

0,6084 |

1,56 |

| 45 |

8,4 |

5 |

25 |

1,12 |

1,2544 |

5,6 |

| 46 |

7,8 |

6 |

36 |

0,52 |

0,2704 |

3,12 |

| 20 |

3,6 |

-20 |

400 |

-3,68 |

13,5424 |

73,6 |

| 46 |

8,0 |

6 |

36 |

0,72 |

0,5184 |

4,32 |

| 29 |

5,0 |

-11 |

121 |

-2,28 |

5,1984 |

25,08 |

| 40 |

6,2 |

0 |

0 |

-1,08 |

1,1664 |

0 |

| 48 |

9,1 |

8 |

64 |

1,82 |

3,3124 |

14,56 |

| 40 |

7,2 |

0 |

0 |

-0,08 |

0,0064 |

0 |

| 49 |

9,2 |

9 |

81 |

1,92 |

3,6864 |

17,28 |

| 40 |

7,0 |

0 |

0 |

-0,28 |

0,0784 |

0 |

| 54 |

12,4 |

14 |

196 |

5,12 |

26,2144 |

71,68 |

| 60 |

14,0 |

20 |

400 |

6,72 |

45,1584 |

134,4 |

| 51 |

9,0 |

11 |

121 |

1,72 |

2,9584 |

18,92 |

| 44 |

8,0 |

4 |

16 |

0,72 |

0,5184 |

2,88 |

| 50 |

10,0 |

10 |

100 |

2,72 |

7,3984 |

27,2 |

| 44 |

8,0 |

4 |

16 |

0,72 |

0,5184 |

2,88 |

| 50 |

9,0 |

10 |

100 |

1,72 |

2,9584 |

17,2 |

| 30 |

5,0 |

-10 |

100 |

-2,28 |

5,1984 |

22,8 |

| 33 |

5,3 |

-7 |

49 |

-1,98 |

3,9204 |

13,86 |

| 43 |

8,2 |

3 |

9 |

0,92 |

0,8464 |

2,76 |

| 33 |

5,4 |

-7 |

49 |

-1,88 |

3,5344 |

13,16 |

| 35 |

5,8 |

-5 |

25 |

-1,48 |

2,1904 |

7,4 |

| 35 |

6,0 |

-5 |

25 |

-1,28 |

1,6384 |

6,4 |

| ∑ = 1200 |

218,4 |

2410 |

152,728 |

579,5 |

| Сред. = 40 |

7,28 |

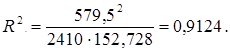

Таким образом, вариация результативного признака (сумма расходов на оплату услуг) на 91,24% объясняется вариацией фактора (денежный доход).

Эмпирическое корреляционное отношение равно:

, ,

Где  - эмпирический коэффициент детерминации, который рассчитывается для измерения тесноты связи между факторным и результативным признаками. Он оценивает, насколько вариация результативного признака У объясняется вариацией фактора Х. - эмпирический коэффициент детерминации, который рассчитывается для измерения тесноты связи между факторным и результативным признаками. Он оценивает, насколько вариация результативного признака У объясняется вариацией фактора Х.

, ,

Где  - общая дисперсия признака У; - общая дисперсия признака У;

- межгрупповая (факторная) дисперсия признака У. - межгрупповая (факторная) дисперсия признака У.

Общая дисперсия характеризует вариацию результативного признака, ложившуюся под влиянием всех действующих на У факторов (систематических и случайных):

Межгрупповая дисперсия измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому производится группировка).

Таблица 2.8

Расчетная таблица

| Группы |

Денежный доход в среднем на одного члена домохозяйства |

Расходы на оплату услуг в среднем на одного члена домохозяйства ( ) ) |

Число домохозяйств ( ) ) |

( - - )2 )2

|

| 1 |

20-28 |

4,33 |

3 |

26,11 |

| 2 |

29-37 |

5,45 |

8 |

26,79 |

| 3 |

38-46 |

7,43 |

12 |

0,27 |

| 4 |

47-55 |

9,78 |

6 |

37,50 |

| 5 |

56-64 |

14,00 |

1 |

45,16 |

| Итого |

- |

- |

30 |

135,83 |

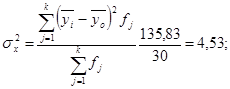

Воздействие фактора Х на результативный признак У проявляется в отклонении групповых средних  от общей средней от общей средней  : :

, ,

Где - групповые средние;

- общая средняя;

- число единиц в j-ой группе, - число единиц в j-ой группе,

- число групп. - число групп.

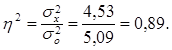

То есть, 89% вариации результативного признака У обусловлено вариацией признака-фактора Х, а 11% - влиянием прочих неучтенных факторов.

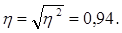

Эмпирическое корреляционное отношение  оценивает тесноту связи между факторным и результативным признаком. оценивает тесноту связи между факторным и результативным признаком.

Для качественной оценки тесноты связи на основании служит шкала Чэддока.

Таблица 2.9

Шкала Чэддока

|

0,1-0,3 |

0,3-0,5 |

0,5-0,7 |

0,7-0,9 |

0,9-0,99 |

| Характеристика силы связи |

слабая |

умеренная |

заметная |

тесная |

весьма тесная |

Таким образом, согласно шкале Чэддока связь между факторным и результативным признаками является весьма тесной, то есть свидетельствует о существенном влиянии фактора Х на результативный признак У.

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки среднего денежного дохода на одного члена домохозяйства и границы, в которых он будет находиться в генеральной совокупности.

2. Ошибку выборки доли домохозяйств с уровнем денежного дохода на одного члена домохозяйства 44 тыс. руб. и более, и границы, в которых будет находиться генеральная доля.

Решение

1. При заданной вероятности (0,954) коэффициент доверия t

, согласно таблице значений интегральной функции Лапласа, равен 2, n

(численность выборки) равно 30, а так как выборка 0,1%-ая, то N

(объем генеральной совокупности) равно 30000 домохозяйств.

Ошибка выборки определяется по формуле:

Границы, в которых будет находиться средний размер денежного дохода на одного члена домохозяйства в генеральной совокупности:

2.

Выборочная доля w

, или частность, определяется отношением числа единиц, обладающих изучаемым признаком m

, к общему числу единиц выборочной совокупности n: w = m/n.

Доля домохозяйств с уровнем денежного дохода на одного члена домохозяйства 44 тыс. руб. и более: w

= 12 / 30 = 0,4.

Предельная ошибка для доли при бесповторном случайном и механическом отборе рассчитывают по следующей формуле:

Границы генеральной доли рассчитываются по формуле:

Таким образом, с вероятностью 0,954 можно утверждать, что удельный вес домохозяйств с уровнем денежного дохода на одного члена домохозяйства 44 тыс. руб. и более будет находиться в пределах 22,12% ≤ w

≤ 57,88% в генеральной совокупности.

Имеются следующие данные о результатах экономической деятельности РФ за два года в текущих ценах, млн. руб.

Таблица 2.10

Исходные данные

| № |

Показатели |

Год |

| базисный |

отчетный |

| 1 |

Выпуск в основных ценах |

19012673 |

23089724 |

| 2 |

Налоги на продукты |

1430348 |

1787011 |

| 3 |

Субсидии на продукты (-) |

189224 |

206436 |

| 4 |

Промежуточное потребление |

9419629 |

11385058 |

| 5 |

Оплата труда наемных работников |

5047545 |

6132200 |

| 6 |

Налоги на производство и импорт |

1725229 |

1991455 |

| 7 |

Субсидии на производство и импорт |

198997 |

217681 |

| 8 |

Валовая прибыль экономики и валовые смешанные доходы |

4260394 |

5379267 |

| 9 |

Расходы на конечное потребление |

7461243 |

8969328 |

| 10 |

Валовое накопление |

2185955 |

2737471 |

| 11 |

Чистый экспорт товаров и услуг |

1144140 |

1515233 |

| 12 |

Статистическое расхождение |

42833 |

63209 |

| 13 |

Численность населения, млн. чел. |

145,2 |

145,0 |

| 14 |

Численность занятых в экономике, тыс. чел. |

655858 |

666006 |

| 15 |

Индекс-дефлятор валового внутреннего продукта (ВВП), раз |

1 |

1,1 |

Определите за каждый год:

1. Объем ВВП в текущих ценах тремя методами.

2. Объем ВВП в сопоставимых ценах.

3. Производство ВВП в расчете на душу населения в номинальном и реальном исчислениях.

4. Уровень производительности общественного труда.

5. По данным условиям и расчетным показателям определите абсолютные и относительные изменения и представьте их в таблице.

Сделайте выводы.

Решение

1. ВВП в текущих ценах в базисном году.

Производственным методом:

ВВПт

= ВВ - ПП + (НП – СП

),

где ВВ – выпуск в основных ценах;

ПП – промежуточное потребление;

НП – налоги на продукты;

СП

– субсидии на продукты.

ВВПт

= 19012673 – 9419629 + (1430348 - 189224) = 10 834 171 млн. руб.

Распределительным методом:

ВВПт

= ОТ + (НПИ – СПИ

) + ВПЭ,

где ОТ – оплата труда;

НПИ – налоги на производство и импорт;

СПИ

– субсидии на производство и импорт;

ВПЭ – валовая прибыль экономики и валовые смешанные доходы.

ВВПт

= 5047545 + (1725229 – 198997) + 4260394 = 10 834 171 млн. руб.

Методом использования дохода:

ВВПт

= РКП + ВН + (Э – И) + СР,

где РКП – расходы на конечное потребление;

ВН – валовое накопление;

(Э – И) – чистый экспорт товаров и услуг;

СР – статистическое расхождение.

ВВПт

= 7461243 + 2185955 + 114414 + 42833 = 10 834 171 млн. руб.

ВВП в текущих ценах в отчетном году.

Производственным методом:

ВВПт

= 23089724 – 11385058 + (1787011 - 206436) = 13 285 241 млн. руб.

Распределительным методом:

ВВПт

= 6132200 + (1991455 – 217681) + 5379267 = 13 285 241 млн. руб.

Методом использования дохода:

ВВПт

= 8969328 + 2737471 + 1515233 + 63209 = 13 285 241 млн. руб.

2. Объем ВВП в сопоставимых ценах:

ВВПс

= ВВПт

/ IВВП

,

где IВВП

– индекс-дефлятор ВВП.

ВВПс

(баз.) = 10 834 171 / 1 = 10 834 171 млн. руб.

ВВПс

(отч.) = 13 285 241 / 1,1 = 12 077 491,82 млн. руб.

3. Производство ВВП на душу населения в номинальном выражении:

ВВПДН

н

= ВВПт

/ Чн

,

где Чн

- среднегодовая численность населения.

Базисный год:

ВВПДН

н

= 10 834 171 / 145,2 = 74 615,50 руб./чел.

Отчетный год:

ВВПДН

н

= 13 285 241 / 145,0 = 91 622,35 руб./чел.

Производство ВВП на душу населения в реальном исчислении:

ВВПДН

Р

= ВВПт

/ Чзэ

,

где Чзэ

- среднегодовая численность занятых в экономике.

Базисный год:

ВВПДН

Р

= 10 834 171 000 / 655 858 = 16 519,08 руб./чел.

Отчетный год:

ВВПДН

Р

= 13 285 241 / 666006 = 18 134,21 руб./чел.

4. Уровень производительности общественного труда:

ПОТ

= ВПЭ / Чзэ

.

ПОТ

(баз.) = 4 260 394 000 / 655 858 = 6 495,91 руб./чел.

ПОТ

(отч.) = 5 379 267 000 / 666 006 = 8 076,90 руб./чел.

5. Рассчитанные изменения всех показателей представлены в таблице.

Таблица 2.11

Абсолютные и относительные изменения показателей

| № |

Показатели |

Год |

Изменение |

| базисный |

отчетный |

абсолютное (+;-) |

относи-тельное, % |

| 1 |

Выпуск в основных ценах |

19012673 |

23089724 |

4077051 |

121,44 |

| 2 |

Налоги на продукты |

1430348 |

1787011 |

356663 |

124,94 |

| 3 |

Субсидии на продукты (-) |

189224 |

206436 |

17212 |

109,10 |

| 4 |

Промежуточное потребление |

9419629 |

11385058 |

1965429 |

120,87 |

| 5 |

Оплата труда наемных работников |

5047545 |

6132200 |

1084655 |

121,49 |

| 6 |

Налоги на производство и импорт |

1725229 |

1991455 |

266226 |

115,43 |

| 7 |

Субсидии на производство и импорт |

198997 |

217681 |

18684 |

109,39 |

| 8 |

Валовая прибыль экономики и валовые смешанные доходы |

4260394 |

5379267 |

1118873 |

126,26 |

| 9 |

Расходы на конечное потребление |

7461243 |

8969328 |

1508085 |

120,21 |

| 10 |

Валовое накопление |

2185955 |

2737471 |

551516 |

125,23 |

| 11 |

Чистый экспорт товаров и услуг |

1144140 |

1515233 |

371093 |

132,43 |

| 12 |

Статистическое расхождение |

42833 |

63209 |

20376 |

147,57 |

| 13 |

Численность населения, млн. чел. |

145,2 |

145,0 |

-0,2 |

99,86 |

| 14 |

Численность занятых в экономике, тыс. чел. |

655858 |

666006 |

10148 |

101,55 |

| 15 |

Индекс-дефлятор валового внутреннего продукта (ВВП), раз |

1 |

1,1 |

0,1 |

110,00 |

| 16 |

ВВП в текущих ценах |

10834171 |

13285241 |

2451070 |

122,62 |

| 17 |

ВВП в сопоставимых ценах |

10834171 |

12077491,82 |

1243321 |

111,48 |

| 18 |

ВВП на душу населения (номин.) |

74615,50 |

91622,35 |

17006,85 |

122,79 |

| 19 |

ВВП на душу населения (реальн.) |

16519,08 |

18134,21 |

1615,13 |

109,78 |

| 20 |

Уровень производительности общественного труда |

6495,91 |

8076,90 |

1580,99 |

124,34 |

Таким образом, расчеты показывают, что все показатели в отчетном году выросли, кроме общей численности населения – она уменьшилась на 0,14%. Но при этом численность занятых в экономике увеличилась на 1,55.

При этом номинальный ВВП на душу населения вырос на 22,79%, а реальный – на 9,78%.

ВВП в текущих ценах вырос в отчетном году на 22,62% по сравнению с базисным годом, в сопоставимых ценах – на 11,48%.

Уровень производительности общественного труда вырос на 24,34%.

Аналитическая часть

Все основные показатели в системе национальных счетов отражают результаты экономической деятельности за год, т.е. выражены в ценах данного года (в текущих ценах) и поэтому являются номинальными.

Номинальные показатели не позволяют проводить как межстрановые сравнения, так и сравнения уровня экономического развития одной и той же страны в различные периоды времени. Такие сравнения можно делать только с помощью реальных показателей (показателей реального объема производства и реального уровня дохода), которые выражены в неизменных (сопоставимых) ценах.

Поэтому важно различать номинальные и реальные (очищенные от влияния изменения уровня цен) показатели.

Номинальный ВВП – это ВВП, рассчитанный в текущих ценах, в ценах данного года. На величину номинального ВВП оказывают влияние два фактора:

- изменение реального объема производства;

- изменение уровня цен.

Реальный ВВП – это ВВП, измеренный в сопоставимых (неизменных) ценах, в ценах базового года. При этом, базовым годом может быть выбран любой год, хронологически как раньше, так и позже текущего. Последнее используется для исторических сравнений (например, для расчета реального ВВП 1980 года в ценах 1999 года, в этом случае 1999 год будет базовым, а 1980 год – текущим) [4, с. 264].

По данным Федеральной службы государственной статистики (табл. 3.1) проведем анализ номинального ВВП, или в текущих ценах, и индекса-дефлятора и рассчитаем реальный ВВП, или в сопоставимых ценах.

Таблица 3.1

Динамика номинального валового внутреннего продукта (ВВП в текущих ценах) и индекса-дефлятора по РФ за 2002-2009 гг.

| Показатель |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| ВВП в текущих ценах, млрд. руб. |

10819,2 |

13208,2 |

17027,2 |

21609,8 |

26917,2 |

33247,5 |

41428,6 |

39100,7 |

| Индекс-дефлятор ВВП, % |

115,5 |

113,8 |

120,3 |

119,3 |

115,2 |

113,8 |

118,4 |

102,5 |

Источник: Россия в цифрах // http://www.gks.ru/.

Чтобы измерить реальный ВВП, или ВВП в сопоставимых ценах, необходимо «очистить» номинальный ВНП от воздействия на него изменения уровня цен: Реальный ВВП = Номинальный ВВП / Индекс-дефлятор.

ВВПс

= ВВПт

/ IВВП

,

где ВВПс

– ВВП в сопоставимых ценах;

ВВПт

– ВВП в текущих ценах;

IВВП

– индекс-дефлятор ВВП.

Таким образом, рассчитаем ВВП в сопоставимых ценах (реальные ВВП) в изучаемом периоде.

Расчеты показателей выполнены с применением пакета прикладных программ обработки электронных таблиц MSExcel в среде Windows.

Расположение на рабочем листе Excel исходных данных и расчетных формул (в формате Excel) представлено в табл. 3.2 и 3.3 на рис. 1 и 2.

Результаты расчетов приведены в табл. 3.3 (рис. 3).

Рис. 1. Лист Excel с исходными данными

Рис. 2. Лист Excel с исходными данными и расчетными формулами

Рис. 3. Результаты расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Объем номинального ВВП увеличивался с 2002 г. по 2008 г. В 2009 г. наблюдается его снижение по сравнению с 2008 г.

При этом индекс-дефлятор ВВП менялся в рассматриваемом периоде неоднозначно – наблюдается его и рост, и снижение в разные годы.

В результате реальный ВВП возрастал с 2002 г. по 2009 г., т.е. во всем рассматриваемом периоде.

Это произошло из-за опережающего падения индекса-дефлятора в 2009 году по сравнению с падением объема номинального ВВП.

Заключение

По результатам исследования, проведенного в ходе написания курсовой работы, можно сделать следующие выводы.

Статистическая грамотность является неотъемлемой составной частью профессиональной подготовки каждого экономиста, финансиста, а также любого специалиста, имеющего дело с анализом массовых явлений, будь то социально-общественные, экономические, технические, научные и другие. Работа этих групп специалистов неизбежно связана со сбором, разработкой и анализом данных статистического (массового) характера [9, с.7].

В настоящей курсовой работе были рассмотрены основные вопросы, раскрывающие сущность системы национальных счетов, основные макроэкономические показатели и методы их расчета.

При написании работы были поставлены задачи раскрыть содержание системы национальных счетов, ее структуры и влияние экономических показателей на национальную экономику; рассмотреть методы расчета ВВП и ВНП; определить роль системы национальных счетов на социально-экономическое развития общества.

В расчетной части курсовой работы была исследована структура предложенной совокупности, выявлена корреляционная связь между признаками, установлены направление связи и изменение ее тесноты, произведен расчет ошибки выборки.

Также по имеющимся данным рассчитан ВВП в текущих и сопоставимых ценах, на душу населения и уровень производительности общественного труда.

В аналитической части курсовой работы с помощью средств компьютерной техники был рассчитан реальный ВВП на основе данных о номинальном ВВП и индексе-дефляторе по РФ за 2002-2009 гг.

Список литературы:

1. Годин А.М. Статистика: Учебник. – 2-е изд., перераб. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006. – 472 с.

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. М.: ИНФРА-М, 2007. – 416 с.

3. Ефимова М.Р., Рябцев В.М., Общая теория статистики: Учебник. -М.: Финансы и статистика, 2007. – 403 с.

4. Курс социально-экономической статистики: учебник для вузов / под ред. Назарова М.Г. – М.: Финансы и статистика, 2008. – 467 с.

5. Переяслова И.Г., Колбачев Е.Б., Переяслова О.Г. Статистика для студентов вузов. – Ростов н/Д: Феникс, 2008. – 224с.

6. Практикум по теории статистики / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 2007. – 394 с.

7. Самодурова М.Ф. Практикум по статистике: учебное пособие / М.Ф. Самодурова. – Липецк: ЛГТУ, 2005. – 102с.

8. Социально-экономическая статистика: Учебник для вузов / Под ред. Б.И. Башкатова. – М.: ЮНИТИ-ДАНА, 2007. – 703 с.

9. Статистика: Учеб. пособие / А.В. Багат, М.М. Конкина, В.М. Симчера и др.; под ред. В.М. Симчеры. – М.: Финансы и статистика, 2006. – 368 с.

10. Статистика рынка товаров и услуг: учебник / И.К.Беляевский и др.- М.: Финансы и статистика, 2008. – 391 с.

11. Иванов Ю.Н. Применение международных стандартов в российской статистике / Вопросы экономики, 2001, №3.

|