МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

"Витебский государственный технологический университет"

Кафедра экономики

ДИПЛОМНАЯ РАБОТА

на тему: Анализ основных средств ОАО «Витебскдрев»

Витебск 2011

РЕФЕРАТ

Дипломная работа содержит 123 страниц, 18 таблиц, 3 приложения и 3 рисунка.

Ключевые слова: основные средства, амортизация, переоценка, фондоотдача, фондовооруженность, анализ эффективности использования, направления повышения эффективности использования, лизинг.

Целью дипломной работы является: исследование и обоснование направлений повышения эффективности использования основных средств ОАО «Витебскдрев»; разработка основных направлений по повышению эффективности использования основных средств.

В первой главе рассмотрены вопросы: понятие, состав, структура и классификация основных средств; амортизация и переоценка основных средств; эффективность и показатели использования основных средств, а также основные направления повышения эффективности использования основных средств в деревообрабатывающей промышленности.

Во второй главе дипломной работы произведен анализ эффективности использования основных средств на ОАО «Витебскдрев», включающий в себя: комплексный анализ технико-экономических показателей предприятия, анализ динамики состава и структуры основных средств предприятия, анализ технического состояния основных средств, обновления, износа, возрастного состава.

В третьей главе предложены мероприятия, направленные на повышение эффективности использования основных средств на ОАО «Витебскдрев»: реализация неиспользуемых основных средств, приобретение технологического оборудования на условиях лизинга, продажа неиспользуемой площади.

В четвертой главе рассмотрены вопросы организации охраны труда и промышленной экологии на анализируемом предприятии.

СОДЕРЖАНИЕ

Введение

1. Основные средства предприятий и эффективность их использования

1.1 Основные средства: понятие, состав, структура и классификация

1.2 Износ, оценка, амортизация и переоценка основных средств

1.3 Эффективность и показатели использования основных средств в деревообрабатывающей промышленности

1.4 Основные направления повышения эффективности использования основных средств в деревообрабатывающей промышленности

2. Анализ эффективности использования основных средств ОАО «Витебскдрев»

2.1 Краткая характеристика деятельности предприятия

2.2 Анализ наличия, состава и структуры основных средств предприятия

2.3 Анализ технического состояния, степени обновления, выбытия и прироста основных средств

2.4 Анализ эффективности использования основных средств

2.5 Факторный анализ фондоотдачи

2.6 Анализ обеспеченности предприятия оборудованием и его возрастной состав

2.7 Анализ использования производственной мощности и производственных площадей на ОАО «Витебскдрев»

3. Мероприятия по повышению эффективности использования основных средств ОАО «Витебскдрев»

3.1 Продажа неиспользуемого оборудования

3.2 Приобретение технологического оборудования на условиях лизинга

3.3 Продажа неиспользуемых площадей

4. Охрана труда и промышленная экология

4.1 Охрана труда

4.2 Промышленная экология

Заключение

Список использованных источников

ВВЕДЕНИЕ

В переходный период, когда высоки темпы роста цен на ресурсы из-за инфляции, наблюдается снижение оборачиваемости денежных средств и дефицит собственного оборотного капитала, предприятие обязано выпускать конкурентоспособную продукцию по цене и качеству (проблема остаётся острой, т.к. отсутствует сырьевая база, высока изношенность основных средств, сложная экологическая ситуация и пр.). Невелика возможность внедрения перспективных и менее ёмких технологий и оборудования, новых видов продукции и расширение ассортимента.

Средства труда представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного времени, их принято называть основными средствами. Их стоимость переносится частями на добываемую или изготовляемую продукцию.

Одна из главных задач промышленности - повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных средств, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса - это решающая предпосылка неуклонного роста производительности труда.

В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования (срок службы) основных средств в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных средств.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения научно – технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Цель данного проекта: на основании анализа основных средств ОАО «Витебскдрев» выявить резервы и разработать конкретные мероприятия по повышению эффективности использования основных средств.

Для достижения намеченной цели в работе поставлены следующие задачи:

- охарактеризовать сущность основных средств как экономической категории;

- привести классификацию и формы оценки основных средств;

- дать оценку эффективности использования оборудования на предприятиях деревообрабатывающей промышленности;

- провести анализ наличия, движения, технического состояния и фондоотдачи основных средств ОАО «Витебскдрев»;

- дать оценку обеспеченности предприятия производственным оборудованием и эффективность его использования на анализируемом предприятии.

На основании проведенных исследований оценена экономическая эффективность использования основных средств на ОАО «Витебскдрев», разработаны мероприятия по эффективному их обновлению.

Методологической основой работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и анализа основных средств.

Практической базой послужили данные бухгалтерского учета и отчетности предприятия ОАО «Витебскдрев» по исследуемому направлению.

1. ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

1.1 Основные средства: понятие, состав, структура и классификация

В процессе производства наравне с предметами труда используются средства труда, т.е. основные средства.

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд предприятия в течение длительного периода времени, которая сохраняет свою первоначальную форму, но постепенно изнашивается и переносит свою стоимость на вновь создаваемый продукт.

К ним относятся машины, оборудование, инструменты, производственный и хозяйственный инвентарь, другие орудия производства, при помощи которых совершается производственный процесс. К средствам труда относятся также здания, сооружения, передаточные устройства, транспортные средства, которые непосредственно на предметы труда не воздействуют, а создают необходимые условия для осуществления производственного процесса.

В частности, в настоящее время к основным средствам относятся средства труда стоимостью свыше 30 базовых величин (по коврам и ковровым изделиям – выше 10 базовых величин) за единицу и сроком службы не менее одного года [7, c. 27].

К основным средствам не относятся и не являются объектами для начисления амортизации:

- машины, оборудование и другие аналогичные активы, числящиеся как готовые изделия (продукция) на складах организаций-изготовителей;

- активы, числящиеся как товары на складах организаций, осуществляющих торгово-закупочную деятельность;

- активы, числящиеся как быстроизнашивающиеся предметы, служащие менее одного года независимо от их стоимости, как малоценные предметы (предметы труда, инструменты и приспособления, производственный и хозяйственный инвентарь и другие), многократно используемые в хозяйственной деятельности организации, сохраняющие свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышает величины, определяемой Минфином Республики Беларусь в установленном порядке, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, рабочего скота, которые считаются основными средствами независимо от их стоимости;

- активы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

- капитальные и финансовые вложения.

К основным средствам не относятся также отдельные предметы независимо от их стоимости и срока службы:

- орудия лова;

- специальная одежда, специальная обувь и постельные принадлежности;

- форменная одежда и обувь, предназначенная для выдачи работникам в организациях здравоохранения, просвещения, социального обеспечения и других организациях;

- временные сооружения, выставочные стенды, приспособления и устройства, затраты по возведению которых относятся к затратам на осуществление строительно-монтажных работ в составе накладных расходов;

- молодняк и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также собаки, используемые для служебных целей, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- многооборотная возвратная тара, в том числе контейнеры, поддоны металлические и деревянные [7, c. 28].

Классификация основных средств представлена в таблице 1.1.

Таблица 1.1 – Классификация основных средств

| Признак классификации |

Классификационные группировки |

| Функциональное назначение |

Производственные

Непроизводственные

|

| Вещественно-натуральный состав |

Здания

Сооружения

Передаточные устройства

Силовые машины и оборудование

Рабочие машины и оборудование

Транспортные средства

Инструмент

Производственный и хозяйственный инвентарь

Рабочий и продуктивный скот

Многолетние насаждения

Внутрихозяйственные дороги

Прочие основные средства

|

| Участие в процессе производства |

Наличные:

Установленные

Не установленные

|

| Участие в процессе производства |

Установленные:

Предназначенные к работе

Фактически работающие

Резервные

Находящиеся в плановом простое

|

| Принадлежность |

Собственные

Заемные

|

| Возрастной состав |

До 5 лет

От 5 до 10 лет

От 10 до 15 лет

От 15 до 20 лет

Свыше 20 лет

|

| Степень воздействия на предмет труда |

Активные

Пассивные

|

| Использование |

Находящиеся в эксплуатации

Находящиеся в запасе (консервации)

|

| Отраслевой признак |

Основные средства промышленности

Основные средства строительства

Основные средства транспорта

|

В свою очередь, средства основного вида деятельности по натурально-вещественному составу классифицируются по следующим группам:

1. Здания – это архитектурно-строительные объекты, предназначенные для труда, жилья, социально-культурного обслуживания трудящихся и хранения материальных ценностей. К ним относятся:

- производственные корпуса и строения, занятые цехами, мастерскими или установками, выполняющими производственные функции [7, c. 29];

- строения, занятые аккумуляторами, баками и бассейнами производственного назначения, дымососами, гаражами, вентиляторами, испытательными станциями и лабораториями, переходами между производственными и обслуживающими корпусами, приводами, распределительными электрическими устройствами, трансформаторными устройствами, фильтрами, холодильниками и т.п.;

- механизированные прачечные, здания и строения для выполнения административно-хозяйственных функций организации - конторы, склады, кладовые, телефонные станции организации, будки (весовые, контрольные, проходные, сторожевые), помещения дежурных сменных бригад, кубовые для цехов, души и бани (необщего пользования), обслуживающие рабочих на производстве, хозяйственные постройки и т.п.

2. Сооружения- это инженерно-строительные объекты для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда. В эту группу входят:

- насосные станции, арки, дымовые трубы на отдельных фундаментах, градирни, бункеры, стоящие отдельно от строений, мосты, эстакады, железнодорожные пути внутризаводского и внутрихозяйственного транспорта, поворотные круги, подвесные и автомобильные дороги, мостовые и другие транспортные сооружения;

- эллинги, слипы, стапеля; доки сухие и наливные, доки плавучие, водоподъемные станции водопроводов; очистные сооружения, резервуары, стоящие на самостоятельных фундаментах (вне зданий), цистерны для хранения жидких и газообразных веществ, колодцы, дамбы, плотины, водохранилища, водонапорные башни, стоящие отдельно (не надстроенные над зданиями), каналы, водоприемники, водостоки, ограды, заборы и т.п.

3. Передаточные устройства,которые предназначены для передачи электрической, тепловой или механической энергии от машин- двигателей к рабочим машинам, а также передачи жидких и газообразных веществ от одного инвентарного объекта к другому. Сюда включаются: нефтепроводы и газопроводы (кроме магистральных транспортных нефтепроводов и газопроводов, относящихся к транспортным средствам), водораспределительные сети водопроводов с имеющимися водоподъемными механизмами и водонапорными устройствами, линии электропередачи, тепло- и газовые сети, паропроводы, трансмиссии и другие передаточные устройства промышленного характера [7, c. 30].

4. Машины и оборудование:

а) силовые машины и оборудование - машины-генераторы, вырабатывающие тепловую и электрическую энергию, и машины-двигатели, превращающие разную энергию - воды, ветра, тепловую, электрическую - в механическую, т.е. в энергию движения (атомные реакторы, турбины, электродвигатели, паровые и самоходные шасси, энергопоезда и прочие передвижные электростанции, силовые трансформаторы, электроаппаратура, преобразователи и прочее энергетическое оборудование);

б) рабочие машины, аппараты и оборудование, которые с помощью механического, термического или химического воздействия на предметы труда изменяют их состав, форму и состояние. К ним относятся машины, аппараты и оборудование для перемещения предметов труда в производственном процессе при помощи механических двигателей, силы человека, животных, а также объекты типа сосуда (доменные и мартеновские печи, автоклавы, печи и сушила механические, дубильные ит.п.), непосредственно участвующие в технологическом процессе при производстве продукта. Это оборудование для текстильной промышленности (хлопкоочистительные, кокономотальные, сновальные, прядильные и чесальные машины, ткацкие станки и др.); оборудование для швейной, кожевенной и обувной, фарфоро-фаянсовой промышленности; чаны, баки и резервуары в тех отраслях промышленности, где они применяются в качестве технологического оборудования (например, дубильные чаны в кожевенной промышленности), электроаппаратура (электропечи, электросварочные аппараты, электрические ванны), химическая аппаратура, а также подъемно-транспортные машины и конвейеры, краны, лебедки, подъемники (не составляющие неотъемлемую часть строения) и т.п.;

в) измерительные и регулирующие приборы и устройства, лабораторное оборудование, предназначенные для измерения толщины, диаметра, площади, веса, времени, давления, силы тока и т.п., а также приборы для испытания материалов, проведения опытов, анализов и исследований.

Измерительные- дозаторы, водомеры, амперметры, барометры, вакуумметры, вапориметры, высотомеры, гальванометры, индикаторы, манометры, хронометры, весы, мерники, кассовые аппараты и т.п.

Регулирующие- кислородно-дыхательные приборы, устройства электрические, пневматические и гидравлические, пульты автоматического управления, аппаратура централизации и блокировки, линейные устройства диспетчерского контроля, оборудование контрольных пунктов автоматической и прочих устройств сигнализации, центральные и трансляционные пункты диспетчерского контроля и т.п.

Лабораторное оборудование -

приборы и аппаратура заводских и научно-исследовательских лабораторий для испытания материалов, производства опытов и исследований: пирометры, регуляторы, калориметры, перегонные кубы, лабораторные копры, приборы определения влажности, для испытания на газонепроницаемость, прочности образцов на сжатие, стационарные приборы для просеивания с комплектом сит, газоанализаторы, микроскопы, термостаты, стабилизаторы, вытяжные шкафы и т.п. [7, c. 31];

г) вычислительная техника - электронно-вычислительные, управляющие, аналоговые и другие машины и устройства, которые способны ускорять и автоматизировать процессы, связанные с решением математических задач (вычислительных, логических) по заданной программе и получением различной информации.

5. Транспортные средства.

К ним относятся такие средства, которые предназначены для перевозки людей, грузов (электровозы, морские и речные суда, автомобили), а также для транспортировки жидких и газообразных веществ от поставщиков до места их потребления (магистральные газо- и нефтепроводы и отводы от них, конденсатопроводы).

6. Инструмент, производственный и хозяйственный инвентарь и принадлежности.Сюда включаются: инструмент - механизированные и немеханизированные орудия труда общего назначения, а также прикрепляемые к машинам предметы, служащие для обработки материалов (режущие, ударные, давящие и уплотняющие орудия труда, включая ручные и механизированные, работающие посредством электроэнергии, сжатого воздуха), электродрели, краскопульты, электровибраторы, гайковерты, а также всякого рода приспособления для обработки материалов, производства монтажных работ (тиски, патроны, делительные головки, кондукторы и т.п.); производственный инвентарь и принадлежности - рабочие столы, верстаки, прилавки, шкафы, групповые ограждения машин, средства для хранения жидких и сыпучих материалов (баки, чаны, закрома) и т.п.; хозяйственный инвентарь - канцелярские столы, пишущие машинки, вешалки, гардеробы, шкафы, диваны, кресла, сейфы, множительные и нумеровальные аппараты, переносные палатки, кровати, ковры, портьеры, гидропульты и т.п.

7. Другие виды основных средств- библиотечные фонды (независимо от стоимости отдельных экземпляров книг), музейные ценности (независимо от их стоимости), исключая те экспонаты (предметы искусства, старины и народного быта, а также научного, исторического и технического значения), которые не подлежат бухгалтерскому учету по стоимости; капитальные

затраты в арендованные основные средства, учитываемые на балансе арендатора; рабочий скот, используемый в качестве средств труда (лошади, волы, верблюды, ослы и другие животные); продуктивный скот [коровы, быки-производители, буйволы и яки (кроме рабочих), жеребцы-производители и племенные кобылы (нерабочие), кобылы, переведенные на табунное содержание, верблюды-производители и матки (нерабочие), олени-матки и самцы (рогачи), хряки-производители и свиноматки, овцематки, козы и др.]; многолетние насаждения [все искусственные многолетние насаждения независимо от их возраста: плодово-ягодные всех видов (деревья и кустарники); озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории организаций, живые изгороди и др.]; капитальные затраты по улучшению земель и др. [7, c. 32].

При смешанном использовании зданий их можно относить к производственным основным средствам в тех случаях, когда для производственных целей занято более 50% от общей площади.

В зависимости от прав собственности на объекты основные средства можно подразделить на: объекты основных средств, принадлежащие организации на праве собственности; объекты основных средств, находящиеся у организации в доверительном управлении; объекты основных средств, полученные организацией в аренду [7, c. 33].

В практике планирования и технико-экономическом анализе производственные основные средства разграничиваются на активные и пассивные.

Активная часть основных средств воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства (машины и оборудование, транспортные средства, инструмент).

Пассивная часть создает условия для бесперебойного функционирования активной части (здания, сооружения, инвентарь и принадлежности, прочие основные средства) [2, c. 123].

В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на производственные и не производственные.

Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт (выполненную работу, оказанные услуги) частями, по мере снашивания. Производственные основные средства составляют материально-техническую базу фирмы и основу ее уставного капитала. В составе основных производственных средств в соответствии с классификацией, разрабатываемой Минстатом и анализа РБ, выделяют основные средства, которые по выполняемым ими функциям и назначению принадлежат к другой отрасли, чем основные средства предприятия в целом [2, c. 122].

Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся: числящиеся на балансе фирмы объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т. п.), физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.); жилищно-коммунальные и социально-культурной сферы (общежития, жилые дома, бани, клубы, детские сады и ясли и т. д.).

Производственные основные средства в зависимости от их назначения и натурально-вещественных признаков в учете и отчетности подразделяются на виды, группы и подгруппы. Удельный вес стоимости отдельных видов основных средств (зданий, сооружений, машин и оборудования и др.) в общей их стоимости формирует видовую структуру основных средств. Вид основных средств «Машины и оборудование» подразделяется на группы: «Силовые машины и оборудование» (генераторы, трансформаторы, распределительные щиты и т. д.), «Рабочие машины и оборудование» (станки, прессы, конвейеры, подъемно-транспортные механизмы и т. п.), «Измерительные приборы, устройства и лабораторное оборудование», «Вычислительная техника» (электронно-вычислительные, управляющие и аналоговые машины, цифровые вычислительные машины и устройства и др.) [2, c. 123].

1.2 Износ, оценка, амортизация и переоценка основных средств

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и (или) моральным старением/ Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости.

Основные средства подвергаются износу двоякого рода – моральному и физическому [2, c. 126].

Физический износопределяется тем, что, участвуя в производственном процессе, основные средства постепенно утрачивают свою потребительскую стоимость, изменяются их механические и другие свойства.

Различные виды основных средств изнашиваются в разные сроки. Величина физического износа основных средств зависит от интенсивности и характера их эксплуатации, условий хранения и т.д. [8, c. 32].

Чем выше нагрузка на них, тем быстрее они изнашиваются. Например, стационарные машины и оборудование имеют меньший износ в сравнении с передвижными или переносными. Факторы, определяющие износ основных средств представлены на рисунке 1.1.

Рисунок 1.1 - Факторы, определяющие износ основных средств

Значительно меньший износ тех машин и оборудования, на которых работают рабочие высокой квалификации.

Величина износа выражается в процентах к первоначальной (восстановительной) стоимости основных средств и называется нормой износа.

Годовые нормы износа утверждаются правительством. Они устанавливаются для однородных групп основных средств и едины для всех предприятий. Раньше действовали «Единые нормы износа основных средств народного хозяйства», введенные на территории Республики Беларусь с 01.01.1991 г. по классификационным группам, которые дальнейшей дифференциации не подлежат. Износ определяется ежемесячно, поэтому приведенные в сборнике годовые нормы делятся на 12 (число месяцев в году).

Для оценки степени физического износа основных средств применяются экспертный метод и метод анализа срока службы. Экспертный метод основан на обследовании фактического технического состояния объекта. Анализ срока службы базируется на сравнении фактического и нормативного сроков эксплуатации соответствующих объектов [8, c. 33].

Под моральным износом понимается уменьшение стоимости основных средств до окончания срока службы вследствие снижения затрат на их воспроизводство, по мере того как новые виды основных средств начинают производиться дешевле, имеют более высокую производительность и технически более совершенны. Поэтому применение морально устаревших машин и оборудования становится экономически невыгодным в результате их низкой производительности и высокой стоимости.

Различают две формы морального износа. Первая характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт. Вторая форма морального износа связана с внедрением новых, более совершенных средств труда, применение которых дает больший экономический эффект.

Определяющим фактором морального износа выступает научно-технический прогресс. Моральному износу подвергаются почти все основные фонды, но в наибольшей степени – рабочие машины. Замена конструктивно устаревших, но еще годных машин новыми должна основываться на детальном, всестороннем экономическом расчете, так как преждевременное отнесение оборудования к морально устаревшему влечет за собой ничем не оправданные материальные потери [8, с. 34].

Время наступления морального износа и его степень обусловлены целым рядом различных факторов и, прежде всего, особенностями и масштабами производства. Машины и оборудование, применение которых становится невыгодным в одних условиях производства, могут с успехом применяться в других. В этом случае можно говорить о частично моральном износе оборудования.

Таким образом, моральный износ основных средств бывает полным и частичным. Потери от полного морального износа устраняются только заменой устаревших машин и оборудования новыми, более совершенными и экономически выгодными [8, c. 35].

В бухгалтерском учете основные средства оцениваются по первоначальной стоимости, состоящей из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по доставке, монтажу и установке, из процентов за кредит, уплат госпошлины и других расходов. В балансе организации они показываются по остаточной стоимости, включаемой в его валюту.

Первоначальная стоимость объектов, внесенных учредителями в счет вкладов в Уставный фонд организации, и объектов, полученных безвозмездно, определяется по договоренности сторон, исходя из действующих рыночных цен на дату их оприходования. При этом оценка может производиться экспертным путем или по данным документов приемки-передачи.

Первоначальная стоимость основных средств может увеличиваться в результате реконструкции или модернизации за счет капитальных вложений либо дооценки или уменьшаться при частичной ликвидации (демонтаже) либо уценке.

На день переоценки основные средства учитываются по восстановительной (рыночной) стоимости, которая в дальнейшем принимается как первоначальная.

Под восстановительной стоимостьюпонимается стоимость воспроизводства основных средств в данных конкретных условиях производства, т.е. на определенную дату.

Переоценка основных средств производится по постановлениям правительства в необходимых случаях (национализация или приватизация имущества, инфляция и др.).

В процессе эксплуатации основные средства постепенно изнашиваются, перенося частями свою стоимость на вновь изготавливаемый продукт. Стоимостная величина снашивания, включаемая в издержки производства, называется амортизацией.Разница между первоначальной стоимостью и величиной начисленной амортизации каждого объекта или их совокупности на определенную дату показывает остаточную стоимость основных средств.

Она характеризует изношенность основных средств [7, c. 34].

По мере эксплуатации и под воздействием сил природы и технического прогресса основные средства постепенно утрачивают свои потребительские и физические качества. Стоимость изношенной части основных средств ежемесячно должна включаться в затраты производства в виде амортизации по установленным нормам [7, c. 55].

Амортизация представляет собой процесс систематического ежемесячного перенесения стоимости основных средств на издержки производства или обращения либо отнесения ее за счет собственных источников организации.

Амортизация основных средств начисляется ежемесячно исходя из принятых организацией самостоятельно в соответствии с установленными диапазонными сроками полезного использования норм амортизации (по укрупненным группам или инвентарным объектам, числящимся в учете) и их амортизируемой стоимости до полного погашения стоимости объекта или его выбытия.

Срок полезного использования объекта основных средств определяется при его приобретении каждым балансодержателем или собственником по решению комиссии и с учетом:

- ожидаемого физического износа, зависящего от условий производства: режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонтов;

- морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

- нормативно-правовых и других ограничений использования объектов (например, срока лизинга). Решения принимаются комиссией исходя из указанных условий, потребностей воспроизводства (утвержденных бизнес-планов или планов технологического обновления и реструктуризации действующего условий реализации продукции, работ, услуг [7, c. 56].

В случае функционирования объектов основных средств в условиях, отличающихся от принятых при установлении нормативных сроков службы или сроков полезного использования (влияния агрессивной среды, отклонений от установленных комиссией базовых режимов работы и других условий), годовая норма амортизации может быть скорректирована путем применения поправочных коэффициентов.

При применении к одной и той же норме одновременно двух и более поправочных коэффициентов общая скорректированная норма амортизации определяется по формуле:

НАгс = НАу х [K1 + К2 + ... + Кп - (п - 1)],

(1.1)

где НАгс

- скорректированная годовая норма амортизации основных средств;

НАу

- норма амортизации, рассчитанная исходя из утвержденного или принятого нормативного срока службы или срока полезного использования объекта основных средств;

K1 K2 ... Кп

- коэффициенты, утвержденные по позициям действующей классификации основных средств и применяемые организацией при наличии отклонений от установленных базовых режимов работы и других условий;

п

- количество применяемых коэффициентов [7, c. 57].

Амортизация основных средств начисляется: по объектам, используемым в предпринимательской деятельности, - исходя из выбранного (в пределах установленного диапазона) срока полезного использования линейным, нелинейным и производительным способами.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают.

Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов (коэффициентов сменности работы машин и оборудования, среды, в которой они эксплуатируются, иных отклонений от установленных базовых режимов работы и других условий в соответствии с действующим законодательством).

При этом способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств. Для начисления амортизации при этом способе объектами являются следующие: передаточные устройства; рабочие, силовые машины и механизмы, оборудование (включая оборудование связи, лабораторное и учебное оборудование); вычислительная техника и оргтехника; транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции, работ, услуг, включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства (устройства системы гражданской авиации, оборудование системы посадки и наземные средства вождения самолета, аппаратура диспетчерского управления специальных видов связи и другие), инструмент, рабочий скот, а также объекты лизинга.

Нелинейный способ имеет два метода:

- годовая сумма амортизационных отчислений рассчитывается с помощью суммы чисел лет срока полезного использования объекта основных средств;

- годовая сумма амортизационных отчислений рассчитывается с помощью уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза [7, c. 58].

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

, (1.2) , (1.2)

где СЧЛ

- сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Спи

- выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

При методе уменьшающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией [7, c. 59].

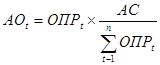

При производительном способе амортизация начисляется исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта [количество продукции (работ, услуг) в натуральных показателях, которая в соответствии с технической документацией может быть выпущена (выполнены) за весь срок эксплуатации объекта].

При этом способе амортизационные отчисления рассчитываются в каждом отчетном году по следующей формуле:

, (1.3) , (1.3)

где AOt

- сумма амортизационных отчислений в году t;

АС

- амортизируемая стоимость объекта;

ОПР

t

- прогнозируемый в течение срока эксплуатации объекта объем продукции, работ, услуг в году t;

t

= 1...n

- годы срока полезного использования объекта.

Месячная норма амортизации при линейном и нелинейном способах ее начисления составляет 1/12 часть годовой суммы.

По основным средствам, сданным в аренду (лизинг), амортизация производится арендодателем либо арендатором в зависимости от формы аренды (лизинга) и условий договора [7, c. 60].

По объектам, амортизация по которым начисляется линейным и нелинейным способами, установлено, что по вновь поступившим в эксплуатацию основным средствам амортизация начисляется только с начала месяца, следующего за месяцем их поступления, а по выбывшим - прекращается с начала месяца, следующего за месяцем их выбытия.

Отсюда сумма амортизации за месяц определяется следующим образом: к сумме амортизации, начисленной за прошлый месяц, прибавляется сумма амортизации по поступившим основным средствам и вычитается по выбывшим и полностью перенесшим свою стоимость на себестоимость продукции в прошлом месяце.

Что касается объектов, амортизация по которым начисляется производительным способом, то началом ее начисления является дата их ввода в эксплуатацию. Это обусловлено тем, что использование ресурса начинается с первого дня участия объекта в выпуске продукции, выполнении работ, оказании услуг [7, c. 63].

1.3 Эффективность и показатели использования основных средств в деревообрабатывающей промышленности

Одним изосновных направлений повышения эффективности деревообрабатывающего промышленности является максимальное использование основных средств, во многом обусловливающих интенсификацию производства и ускорения научно-технического прогресса в отрасли. В основных направлениях развития деревообрабатывающей промышленности ставится задача значительно повысить уровень использования основных средств, разработать иосуществить по отраслям комплекс мер, направленных на повышение их отдачи. Разработка конкретных мер по улучшению использования основных средств и их реализация объективно возможны на основе анализа. Экономический анализ отвечает на вопрос - как используются основные средства и каковы резервы у предприятия для развития производства на основе его интенсификации без дополнительных капитальных вложений.

Цель анализа - оценить уровень использования основных средств, количественно измерить влияние факторов, определяющих степень их использования, и на основе этого выявить неиспользованные возможности повышения эффективности использования основных средств и роста на этой основе объемов производства.

Эффективность использования основных промышленно-производственных средств зависит от большого количества факторов и условий. Одни факторы отличаются динамичностью, другие - относительной стабильностью. Анализ использования основных средств деревообрабатывающих предприятий, объединений, отрасли в целом должен быть направлен, прежде всего, на изучение факторов, определяющих резервы эффективности их использования [9, c. 84].

Факторы, определяющие основные направления выявления резервов повышения эффективности использования основных средств на деревообрабатывающих предприятиях, следует условно подразделить на две группы - интенсивные иэкстенсивные. К группе интенсивных следует отнести факторы, направленные на выявление резервов повышения производительности оборудования, к группе экстенсивных - факторы, определяющие резервы увеличения продолжительности работы оборудования.

Многочисленность факторов эффективного использования основных средств требует соответствующего комплексного системногоподхода, при котором оценка и анализ использования основных средств осуществляются во взаимосвязи и взаимодействии всех основных факторов.

Эффективность использования основных средств в значительной степени зависит от их структуры. Изучение структуры основных средств ивыявление тенденций ее измененияявляется первым этапом при оценке эффективности их использования [9, c. 85].

Для оценки качественного состава и движения основных средств в практике анализа на деревообрабатывающих предприятиях применяется система показателей. Это второй этап в системном анализе основных средств. К основным на этом этапе относятся коэффициенты, характеризующие изношенность основных средств Ки

, их годность Кг,

обновление Ко,

выбытие Кв

и прирост Кп.

Показатели характеризуют степень изношенности производственных основных средств и изменения в их составе за рассматриваемый период.

Коэффициент износа (Ки)

определяется как отношение суммы износа (И)

к первоначальной стоимости основных средств:

. (1.4) . (1.4)

Коэффициент годности (Кг)

– это отношение остаточной стоимости основных средств (Фр)

к первоначальной (Фп)

:

. (1.5) . (1.5)

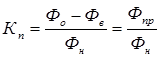

Коэффициент обновления (Ко)

отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фо)

и их стоимости на конец этого же периода:

. (1.6) . (1.6)

Коэффициент выбытия (Кв)

характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных средств (Фв)

к их стоимости к их стоимости на начало этого же периода (Фн)

:

. (1.7) . (1.7)

Коэффициент прироста (Кп)

характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств (Фпр)

к их стоимости на начало периода (Фн)

:

. (1.8) . (1.8)

Соотношение коэффициентов обновления и выбытия характеризует интенсивность обновления основных средств.

При анализе обновления основных средств следует выявлять соотношение индексов роста стоимости вновь вводимых средств труда и индексов роста их технико-экономических показателей (производительности, себестоимости машино-смен и др.). Обновление, как известно, может осуществляться заменой изношенных, морально и физически устаревших основных средств новыми средствами труда, которые, во-первых, не отличаются от заменяемых как стоимостью, так и технико-экономическими показателями; во-вторых, отличаются меньшей стоимостью, но имеют прежние эксплуатационные характеристики, и, в-третьих, более дешевые и принципиально отличающиеся уровнем технико-экономических показателей. При внедрении в производство новых средств труда важно знать, насколько эффективнее их использование в сравнении с заменяемыми [9, c. 90].

При анализе показателей качественного состава основных средств следует учитывать также, что их уровень во многом определяется особенностями производств. Относительно высокий уровень показателей ввода и выбытия основных средств на деревообрабатывающих предприятиях диктуется особенностями производства и природными условиями, в которых оно организуется и протекает. Во всех отраслях лесного комплекса наиболее высокие темпы обновления и выбытия основных средств характерны для их активной части - машин и оборудования. При этом темпы обновления основных средств, занятых в лесоэксплуатации, значительно опережают темпы их выбытия, что является следствием развития технического прогресса и роста фондовооруженности предприятий лесной промышленности.

При оценке использования основных средств большое значение имеет показатель роста фондооснащенности (фондовооруженности) и соотношения его с ростом производительности труда.Показателем, характеризующим уровень обеспеченности предприятия основными средствами производства, является фондовооруженность труда.Показатель фондовооруженность труда рассчитывается отношением среднегодовой стоимости промышленно-производственных основных средств к среднесписочной численности рабочих в наибольшую смену.

Важным показателем эффективности использования основных средств является соотношение между динамикой (ростом) фондовооруженности и производительностью труда. Этот показатель принято называть коэффициентом эластичности, уровень которого характеризует степень опережения (замедления) темпов роста производительности труда в сравнении со сдвигами в уровне фондовооруженности труда.

Количественный состав основных средств деревообрабатывающих предприятий, кроме перечисленных выше показателей, характеризуюттакже такие показатели, как данные о наличии основных средств с подразделением их на установленные и неустановленные, действующие и бездействующие и т. д. Вся эта информация используется при анализе качественного состава основных средств деревообрабатывающих предприятий [9, c. 91].

Наиболее ответственным этапом аналитической работы при изучении основных средств деревообрабатывающих предприятий является общий уровень их использования и разработка на этой основе мер по дальнейшему повышению эффективности их использования.

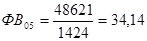

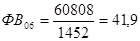

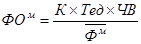

Обобщающими показателями на уровне деревообрабатывающих предприятий экономической эффективности действующего основных промышленно-производственных средств и общего уровня их использования являются фондоотдача Фо

, фондоемкость Фе

, оборачиваемость основных средств Ос

и фондорентабельность Фр

[9, c. 92].

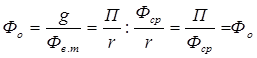

Показатель фондоотдачи выражает выпуск продукции (чистой, товарной, реализованной) на 1 р. основных средств. В лесозаготовительной промышленности этот показатель определяется также в натуральном выражении (объем вывозки, м3). Он рассчитывается отношением объема продукции в натуральном или стоимостном выражении (П)

к среднегодовой стоимости основных средств (Фср)

:

. (1.9) . (1.9)

Фондоемкость является показателем, обратным показателю фондоотдачи и определяется отношением среднегодовой стоимости основных средств (Фср)

к объему продукции (П)

:

. (1.10) . (1.10)

Наиболее обобщающим является показатель фондорентабельности, который выражает размер прибыли отчетного периода (или расчетной) прибыли на 1 р. основных средств. Он находится отношением прибыли отчетного периода (или расчетной) (Пр)

к среднегодовой стоимости основных средств (Фср)

:

. (1.12) . (1.12)

Основные средства, находясь в постоянном движении, характеризуются также числом оборотов (год, весь срок службы) или временем их оборота. Этот показатель рассчитывается отношением годового фонда амортизации (Аф)

к среднегодовой стоимости основных средств (Фср)

:

. (1.11) . (1.11)

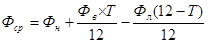

При всех видах оценки основных средств их среднегодовая стоимость рассчитывается по-разному. При незначительном вводе в строй средств труда их среднегодовая стоимость определяется как полусумма их полной стоимости на начало и конец данного периода.

При неравномерном изначительном вводе в действие основных средств в течение данного года их среднегодовая стоимость (Фср)

рассчитывается:

, (1.13) , (1.13)

где Фв

и Фл

– стоимость основных производственных средств, соответственно вновь введенных и выбывших из эксплуатации (ликвидируемых), тыс. р.;

Т -

срок службы до конца года для вводимых или ликвидируемых основных средств, мес;

12

- число месяцев в году.

Помимо стоимостной оценки продукции для вычисления показателя фондоотдачи используют и натуральные показатели. В лесной и деревообрабатывающей промышленности, например, это объем вывозки, производство пиломатериалов, клееной фанеры и т. п. [19, c. 216].

Показатель фондоотдачи анализируется в динамике, а также в сравнении с плановыми (расчетными) данными. В связи с тем, что фондоотдача учитывает только объем выпуска продукции и не учитывает эффективность, важное значение имеет показатель фондорентабельности, который рассчитывается как отношение прибыли к среднегодовой стоимости основных средств.

В расчетную прибыль не входят плата за основные средства, кредиты ит. д., т. е. элементы, обусловленные использованием средств. Поэтому расчетная прибыль не может быть использована для расчета рентабельности основных средств. В связи с изложенным для расчета рентабельности использования основных промышленно-производственных средств более обоснованным является использование прибыли от реализации продукции [9, c. 95].

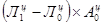

Функциональная зависимость показателей фондоотдачи Фо,

производительности труда q

иего фондовооруженности Фв,

подтверждается следующим:

, (1.14) , (1.14)

где П

- объем товарной продукции, тыс. р.;

r

- среднегодовая численность промышленно-производственного персонала, чел.;

Фср

- среднегодовая стоимость основных промышленно-производственных средств, тыс. р.

Методы ипоказатели общей оценки эффективности использования основных средств деревообрабатывающих производств постоянно развиваются, совершенствуются. Для комплексной оценки эффективности их использования предлагается индекс эффективности Иэ,

рассчитываемый по формуле:

, (1.15) , (1.15)

где Иф, Ит

и Иж

- индексы фондоемкости, трудоемкости и материалоемкости продукции;

К1,

К2

, К3

- коэффициенты соизмерения соответствующих индексов;

Кт

иКм

– коэффициенты учитывающие долю влияния изменения основных средств на динамикутрудоемкости Кт

и материалоемкости Км.

Экономический смысл индекса эффективности в том, что он характеризует величину производственных основных средств, необходимых для производства данного объема продукции при достигнутых уровнях трудоемкости, фондоемкости иматериалоемкости продукции. Снижение их означает условную экономию основных средств при данном объеме производства продукции, величина которых Эф

определяется как

, (1.16) , (1.16)

где Фб

- стоимость основных производственных средств в базовом периоде;

Ип -

индекс роста объемов производства;

Иэ -

индекс эффективности основных производственных средств [9, c. 97].

1.4 Основные направления повышения эффективности использования основных средств в деревообрабатывающей промышленности

Эффективность переработки древесного сырья определяется уровнем технического оснащения отрасли, насчитывающей более пяти тысяч предприятий. Однако основные средства износились на 75-85 %. Малообновляемая в течение последних 10 лет техническая база лесопромышленного комплекса и высокая энергоемкость оборудования сдерживают возможности лесоперерабатывающей промышленности в развитии производства, выпуска конкурентоспособных на внутреннем и внешнем рынках различных видов лесопродукции [10, c. 57].

В деревообрабатывающей промышленности Республики Беларусь складывается также неутешительная картина. Несмотря на отдельные позитивные моменты, усиливается тенденция недоиспользования производственных мощностей, значителен износ основных средств, достигающий на отдельных предприятиях более 80%. Ежегодное их обновление осуществляется лишь на немногих предприятиях

Степень износа основных средств достаточно велика. Износ оборудования на многих предприятиях давно превысил критическую отметку. В среднем по деревообрабатывающей промышленности износ основных средств достиг около 50%.

Это говорит о плохом спросе на продукцию, обусловленном ее низким качеством, что в свою очередь объясняется моральным и физическим износом оборудования. Можно сделать вывод о том, что рост объемов продукции происходит при использовании устаревших и изношенных производственных основных средств. Соответственно следует отметить, что в такой ситуации невозможно достичь высокого качества продукции и, следовательно, повысить ее конкурентоспособность, без чего становится проблемным не только выход на рынки стран дальнего зарубежья, но даже удержание и развитие позиций на рынках стран СНГ.

Нужны радикальные меры по обновлению основных средств, внедрению безотходных и ресурсо-энергосберегающих технологий. Самим предприятиям это не под силу, так как объемы ограниченной прибыли недостаточны для модернизации производства. Осуществляемые в настоящее время государством эпизодические и точечные денежные вложения по модернизации и реконструкции предприятий не позволяют преодолеть критическое положение в отраслях и не дадут необходимого эффекта. Нужна долгосрочная программа развития деревообрабатывающей промышленности, предусматривающая привлечение инвестиций на следующих этапах реформирования; совершенствование налогового законодательства и кредитной политики в отношении экспортных отраслей лесопромышленного комплекса; внедрение прогрессивных технологий; совершенствование системы управления отраслями и предприятиями [1, c. 36].

Техническое перевооружение обходится недешево, и не всякому предприятию оно по карману. Тем не менее многие производства переоснащаются. В мировой практике для этих целей используются следующие источники финансирования:

- государственные средства;

- иностранные инвестиции;

- кредиты банков и других финансовых учреждений;

- собственные средства предприятий;

- аренда машин и оборудования (лизинг).

В нашей стране снизилась инвестиционная активность, произошло резкое сокращение государственных капитальных вложений, так что в ближайшей перспективе этот источник инвестиций вряд ли будет играть значительную роль. А вот роль государства в экономике в переходный период должна повыситься и стать стратегической: регулировать инвестиционную активность, направлять усилия в «точки роста» и координировать действия всех вовлеченных в этот процесс сторон.

Высокие процентные ставки за банковские кредиты, превышающие уровень рентабельности производства, сложности получения долгосрочных кредитов затрудняют инвестиционные возможности технического переоснащения предприятий через кредиты банков и других финансовых учреждений республики.

В настоящее время основную роль в развитии материально-технической базы предприятий играют капиталовложения за счет собственных средств, но уровень инвестиционной активности из этого источника снижен из-за сильного налогового пресса. 68 % прибыли от реализации продукции предприятий Беллесбумпрома уходит на налоги.

В этих условиях самой реальной формой технического переоснащения лесопромышленного комплекса могла бы стать аренда машин и оборудования.

В мировой практике приняты три вида аренды: рейтинг - краткосрочная аренда, от нескольких часов до года, хайринг - среднесрочная аренда, от 1 до 3 лет, и лизинг - долгосрочная аренда.

Лизинг - новый способ финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товар, сдаваемый в аренду, за арендодателем. Лизинговая компания закупает машины, оборудование, складские помещения и сдает их в лизинг на определенный срок и на определенных условиях, сохраняя право собственности на них до конца сделки. Широкое распространение получили два вида лизинга - оперативный и финансовый. В случае оперативного лизинга договор лизинга заключается на 3 - 5 лет и может быть расторгнут лизингодателем в любое время, что дает ему возможность «переключаться» на более современное оборудование. В финансовом лизинге (3 - 6 лет) договор лизинга не может быть расторгнут до его окончания [10, c. 57].

Разновидность лизинга - возвратный лизинг. Его особенность в том, что собственник имущества передает право собственности на него арендодателю и одновременно остается пользователем этого имущества, что позволяет гибко и оперативно решать многие проблемы. Если предприятие нуждается в имуществе, но в силу каких-либо причин испытывает финансовые трудности, то ему крайне выгодно продать имущество лизинговой компании, одновременно продолжая пользоваться им.

Среди преимуществ лизинга для лизингополучателя можно выделить:

- возможность модернизировать производство без крупных единовременных вложений и избежать потерь, связанных с моральным старением оборудования;

- увеличение общего размера финансирования операций, так как лизинг является специфической формой финансирования капвложений и не препятствует использованию традиционных источников;

- получение налоговых преимуществ, так как лизинговые платежи рассматриваются как операционные расходы и обложению налогами не подлежат;

- лизинговые платежи вносятся из выручки, полученной за счет эксплуатации оборудования;

- не возникает проблема кредитных гарантий или залога, как при обычном кредите;

- возможна пробная эксплуатация принципиально новой дорогостоящей техники с целью определения ее соответствия условиям эксплуатации;

- полученное в лизинг оборудование может находиться на балансе как у лизингодателя, так и у лизингополучателя, что упрощает процедуру заключения контракта с зарубежными фирмами;

- арендные платежи рассматриваются как текущие затраты и учитываются в себестоимости продукции;

- возможность сезонного владения оборудованием;

- размер, форма и сроки выплат являются предметом взаимной договоренности сторон и могут гибко варьироваться.

Машиностроительная база страны позволяет производить трелевочные тракторы, автомобили для вывозки леса и щеповозы, передвижные рубительные машины для переработки лесосечных отходов, лесозаготовительную технику, в том числе и на колесном ходу, газогенераторы небольшой мощности, котлоагрегаты и турбины для получения энергии, деревообрабатывающие станки и целые обрабатывающие центры, фильтры для очистки воздуха от опилок, стружки, древесной пыли, прессы для облицовки плит и склеивания щитов из древесины и другие машины и механизмы для лесного комплекса, т. е. частично потребность в оборудовании может быть удовлетворена отечественной промышленностью (дополнительный толчок получила бы и машиностроительная отрасль).

Финансовые учреждения или лизинговые компании могут выкупать эти машины и оборудование у производящих их предприятий и предоставлять потребителям в лизинг, если это будет выгодно.

Лизинг заставляет выходить на более высокий технико-экономический уровень производства, так как только высокорентабельное оборудование позволяет лизингополучателю реально воспользоваться всеми преимуществами лизинга. Эффективность его для белорусских предприятий будет определяться условиями договора на аренду. При заключении договора с отсрочкой платежей по лизингу хотя бы до получения первой продукции (а условия лизинга могут включать отсрочку до 3 и более лет) и если сами платежи составляют 5 - 8 % к проценту банковского кредита, то лизинг, безусловно, окажется выгодным. При необходимости оплаты лизинговых платежей с момента поставки оборудования возможности лизинга для предприятий, оставшихся практически без оборотных средств проблематичны. Приемлемость лизинговых операций для предприятий лесопромышленного комплекса будет определяться условиями, на которых конкретный хозяйствующий субъект сможет заключить договор лизинга. В конечном итоге эффективность лизинга определяется повышением рентабельности производства продукции в результате лизинговых операций.

Лизинг выгоден в первую очередь для лесозаготовительной отрасли вследствие быстрой окупаемости и оперативности использования машин и оборудования.

Второе перспективное направление для лизинга - деревообработка, где есть возможность привезти оборудование, смонтировать и уже через три месяца выпускать готовую продукцию.

Таким образом, с учетом сложности ситуации, связанной с острым дефицитом финансовых средств, направляемых на обновление основных производственных фондов на предприятиях лесопромышленного комплекса, лизинг является одним из самых приемлемых способов обновления устаревшей техники без значительных инвестиционных вложений. Предприятия отрасли могли бы сами изыскать необходимые для лизинга средства и выйти на новые, более эффективные способы переработки древесного сырья [1, c. 58].

2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ НА ОАО «ВИТЕБСКДРЕВ»

2.1 Краткая характеристика деятельности предприятия

ОАО «Витебскдрев» в настоящее время является одним из крупнейших деревообрабатывающих предприятий в Республики Беларусь и располагает производственными мощностями для переработки до 1200 м3 древесного сырья в сутки. Это многоотраслевое хозяйство, имеющее лесопиление, производство продукции деревообработки, древесных плит различного назначения, организации социальной, культурной и спортивной сферы и занимает 40,8082 га.

История предприятия началась с августа 1926 года, с постройки Витебского фанерного завода. В годы Великой Отечественной Войны завод был эвакуирован в г. Зеленодольск Казанской области. 10 октября 1945 года решением Витебского городского Совета депутатов началось строительство домостороительного комбината на месте фанерного завода. В после военный период были построены лесопильный цех, деревообрабатывающие блоки и цеха различного назначения. В 1973 г. - Витебский ДОК из Министерства промышленного строительства БССР был передан в Министерство лесной и деревообрабатывающей промышленности БССР.

К ДОКу был присоединен бывший деревообрабатывающий участок стройтреста № 9, и предприятие стало называться ПРОИЗВОДСТВЕННЫМ ДЕРЕВООБРАБАТЫВАЮЩИМ ОБЪЕДИНЕНИЕМ (ПДО) Минлеспрома БССР.

В Витебской области в 1975 г. на базе двух производственных объединений деревообрабатывающего и мебельного организовано производственное объединение «Витебскдрев» Министерства лесной и деревообрабатывающей промышленности.

Витебский ДОК стал головным предприятием объединения. Филиалами: Витебская мебельная фабрика, Полоцкая мебельная фабрика, Богушевская мебельная фабрика.

В 1994 году приказом Мингосимущества Республики Беларусь № 320 от 31.08.94г. государственное предприятие Производственное деревообрабатывающее объединение «Витебскдрев» преобразовано в акционерное общество открытого типа «Витебскдрев».

Форма собственности ОАО «Витебскдрев» частная, принадлежность капитала – национальный. Вся хозяйственно-финансовая деятельность предприятия подлежит государственному контролю.

Размер уставного фонда по состоянию на 01.01.2006 г. составляет - 3831,087 млн. руб. Распределение уставного фонда:

1. Государство – 66,599%;

2. Юридические лица – 0,26%;

3. Работники предприятия и другие физические лица – 32,141%.

ОАО «Витебскдрев» является многоотраслевым хозяйством, включающим в себя лесозаготовку, лесопиление, производство продукции деревообработки, производство древесных плит различного назначения, организацию социальной, культурной и спортивной сферы.

ОАО «Витебскдрев» выпускает продукцию деревообработки производственно-технического назначения – оконные и дверные блоки, оконные блоки с поворотно-откидным устройством, строганный погонаж, а так же плиты древесностружечные, древесноволокнистые и окрашенные древесноволокнистые. Продукция, изготавливаемая на ОАО «Витебскдрев», находит широкий спектр применения в различных отраслях народного хозяйства. Она используется в строительстве новых зданий и ремонте существующих. Плитная продукция используется так же при производстве мебели. Основные потребители продукции ОАО «Витебскдрев» – строительные организации, мебельные фабрики, население. В географическом плане основные потребители находятся в Республике Беларусь, значительная часть продукции поставляется в Россию, СНГ, страны дальнего зарубежья.

Сырьевая база обеспечивается древесиной собственной заготовки и поставщиками материалов и комплектующих, резидентами Республики Беларусь.

Конкурентными фирмами по выпуску ДСП являются ОАО «Мозырьдрев», «Пинскдрев», «Речицадрев» и «Мостодрев». Все эти предприятия в своём составе имеют цеха по выпуску ДСП для производства мебели, они производят древесностружечную плиту толщиной 16 мм.

В то же время «Витебскдрев» является единственным предприятием производящим ДСП толщиной 12 мм. для мебели и строительную плиту толщиной 18 мм.

Конкурирующими фирмами по производству ДВП являются ОАО «Борисовдрев» и «Бобруйскдрев».

ОАО “Витебскдрев” выпускает и реализует следующие виды продукции:

· пиломатериалы,

· окна и двери,

· подоконные доски,

· доска пола,

· обшивка,

· плинтус, наличник,

· древесноволокнистые плиты (обычные, окрашенные, текстурированные бумагой),

· древесностружечные плиты,

· карбамидные смолы.

Для анализа технико-экономических показателей производственно- хозяйственной деятельности ОАО «Витебскдрев» воспользуемся формой № 5-ф «Отчет о финансовых результатах» за 2006 год (приложение А).

Основные технико-экономические показатели производственно- хозяйственной деятельности ОАО «Витебскдрев» приведены в таблице 2.1.

Таблица 2.1 - Основные технико-экономические показатели производственно- хозяйственной деятельности ОАО «Витебскдрев» за 2005-2006 г.г.

| Основные показатели работы |

Ед. изм. |

2005 г. |

2006 г. |

Изменение |

Темп роста, % |

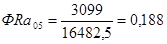

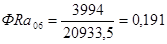

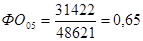

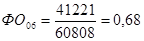

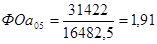

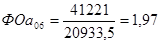

| Объем выпуска продукции |

млн.

руб.

|

31422 |

41221 |

9799 |

131,2 |

| Прибыль от реализации |

млн. руб. |

3099 |

3994 |

895,0 |

128,9 |

| Рентабельность реализованной продукции |

% |

10,7 |

10,8 |

0,1 |

- |

| Среднесписочная численность |

чел. |

1469 |

1496 |

27 |

101,8 |

| Среднемесячная заработная плата |

тыс. руб. |

380,8 |

493,3 |

112,5 |

129,5 |

| Производительность труда |

млн.

руб.

|

21,39 |

27,55 |

6,16 |

128,8 |

| Объем экспорта |

тыс. долл. США |

5800,98 |

6080,46 |

279,48 |

104,8 |

| Валютные поступления |

тыс. долл. США |

5179,0 |

5811,8 |

632,8 |

112,2 |

| Объем импорта, тыс. долл. США |

тыс. долл. США |

133,0 |

607,0 |

474,0 |

456,4 |

| Объем инвестиций |

млн. руб. |

2006,0 |

1062,0 |

-944,0 |

52,9 |

| Коэффициент текущей ликвидности на 01.01 каждого года |

0,684 |

0,911 |

0,227 |

- |

| Коэффициент обеспеченности оборотными средствами на 01.01 каждого года |

-0,635 |

-0,114 |

0,521 |

- |

Как видно из таблицы 2.1 в 2006 году по сравнению с 2005 годом увеличился объем выпуска продукции на 9799 млн. руб. или на 31,2%. Так же увеличилась прибыль реализованной продукции на 895 млн. руб. или на 28,9%, что произошло за счет увеличения объема реализации продукции.

Рентабельность реализованной продукции увеличилась, но не значительно - на 0,1 п.п. (в 2006 году она составила 10,8%, а в 2005 году - 10,7%).

Так же положительным моментом является увеличение объема экспорта (на 279,48 тыс. долл. США или на 4,8%), негативным - уменьшение объема инвестиций на 944 млн. руб. ил на 47,1%.

Производительность труда увеличилась на 28,8% или на 6,16 млн. руб. Это связано с приобретением ОАО «Витебскдрев» высоко технологического оборудования, в результате использования которого сократилось время на перенастройку оборудования при обработке деталей разных типоразмеров, а также за счет более высоких скоростей обработки.

В 2006 году увеличилась среднесписочная численность на 27 человек, что тоже связано с вводом в действие нового оборудования.

Среднемесячная заработная плата увеличилась на 112,5 тыс. руб. или на 29,5%. Это произошло за счет увеличения тарифной ставки в 2006 году, также за счет увеличения выпуска продукции.

Как видно, темп роста производительности труда ниже, чем темп роста среднемесячной заработной платы, это является негативным фактором для деятельности предприятия.

Несмотря на то, что финансовое положение ОАО «Витебскдрев» в 2006 году улучшилось (коэффициенты ликвидности возросли), наблюдается дефицит оборотных (в частности денежных) средств на покрытие своих краткосрочных обязательств (кредиторской задолженности).

Коэффициент текущей ликвидностив 2005 году и в 2006 году имеет значение менее нормативного для данной отрасли (меньше 1,2), коэффициент обеспеченности оборотными средствами как 2005 году, так и в 2006 отрицателен (-0,635 и -0,114 соответственно). Это свидетельствует о больших суммах краткосрочных обязательств наряду с низким значением оборотного капитала.

Исходя из вышеизложенного можно сделать вывод, что в нашей нестабильной и неустойчивой экономической обстановке ОАО «Витебскдрев» старается снизить затраты на производство и реализацию продукции, потери рабочего времени, увеличить экспорт и прибыльность, хотя имеет такие же проблемы, как и все промышленные предприятия нашей республики – высокая изношенность основных средств, дефицит собственных оборотных средств.

2.2 Анализ наличия, состава и структуры основных средств предприятия

Состояние и использование основных средств – один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных средств, каково их наличие, состав, структура, техническое состояние, уровень производства и его организация.

В зависимости от функционального назначения в производственно-хозяйственной деятельности основные средства подразделяются на: средства основного вида деятельности; основные средства других отраслей, производящих товары; основные средства других отраслей, оказывающих услуги. Промышленно-производственные основные средства непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес.

В качестве источника данных для анализа наличия, состава и структуры основных средств используем форму № 11 «Отчет о наличии и движении основных средств» за 2005 г. и 2006 г. (приложения Б и В).

Наличие, движение и динамику основных средств ОАО «Витебскдрев» проследим по данным таблиц 2.2 и 2.3.

Данные таблицы 2.2 показывают, что в 2005 году увеличение основных средств составило 1540 млн. руб. Это увеличение сложилось за счет увеличения промышленно-производственных основных средства на 1532 млн. руб. или на 3,2%.

Увеличение промышленно-производственных основных средств сложилось в основном за счет увеличения активной части основных средств на 1561 млн. руб. или на 9,9%, в том числе поступило 1818 млн. руб., выбыло 257 млн. руб., из которых ликвидировано 206 млн. руб.

Таблица 2.2 – Наличие, движение и динамика основных средств (баланс движения) за 2005 год

| Основные средства |

Наличие на начало года, млн. руб. |

Поступление за год, млн. руб. |

Выбыло за год, млн. руб. |

Наличие на конец года, млн. руб. |

Превышение поступления над выбытием, млн. руб. |

Темп роста, % |

| Всего |

в том числе введено в действие |

Всего |

в том числе ликвидировано |

| 1.Промышленно-производственные основные средства |

47855 |

1871 |

1777 |

339 |

287 |

49387 |

1532 |

103,2 |

В том числе:

1.1 Активная часть

|

15702 |

1818 |

1732 |

257 |

206 |

17263 |

1561 |

109,9 |

| 2 Основные средства других отраслей, производящих товары |

- |

- |

- |

- |

- |

- |

- |

- |

| 3 Основные средства других отраслей, оказывающих услуги |

2363 |

15 |

- |

7 |

7 |

2371 |

8 |

100,3 |

| Всего |

50218 |

1886 |

1777 |

346 |

294 |

51758 |

1540 |

103,1 |

Данные таблицы 2.3 показывают, что в 2006 году увеличение основных средств составило 145 млн. руб. Это увеличение сложилось за счет увеличения промышленно-производственных основных средства на 138 млн. руб. или на 0,2%.

Увеличение промышленно-производственных основных средств сложилось в основном за счет увеличения активной части основных средств на 141 млн. руб. или на 0,7%, в том числе поступило 619 млн. руб., выбыло 478 млн. руб., из которых ликвидировано 247 млн. руб.

Таблица 2.3 – Наличие, движение и динамика основных средств (баланс движения) за 2006 год

| Основные средства |

Наличие на начало года, млн. руб. |

Поступление за год, млн. руб. |

Выбыло за год, млн. руб. |

Наличие на конец года, млн. руб. |

Превышение поступления над выбытием, млн. руб. |

Темп роста, % |

| Всего |

в том числе введено в действие |

Всего |

в том числе ликвидировано |

| 1.Промыш-ленно-произ-водственные основные средства |

60739 |

649 |

560 |

511 |

280 |

60877 |

138 |

100,2 |

В том числе:

1.1 Активная часть

|

20863 |

619 |

534 |

478 |

247 |

21004 |

141 |

100,7 |

| 2. Основные средства других отраслей, производящ. товары |

- |

- |

- |

- |

- |

- |

- |

- |

| 3. Основные средства других отраслей, оказывающих услуги |

2814 |

8 |

3 |

1 |

1 |

2821 |

7 |

100,3 |

| Всего |

63553 |

657 |

563 |

512 |

281 |

63698 |

145 |

100,2 |

Анализ таблиц 2.2 и 2.3 показал, что как в 2005 г. так и в 2006 г. происходит обновление основных средств (превышение поступления над выбытием) за счет активной части, но процесс обновления основных средств в 2006 г. протекал менее интенсивно, чем это было в предыдущий период.

Проанализировав наличие и движение основных средств можно рассмотреть их структуру, которая выглядит следующим образом. Рассмотрим таблицы 2.4 и 2.5.

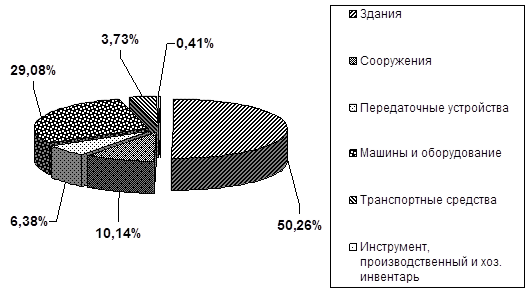

Таблица 2.4 – Наличие, состав и структура основных средств за 2005 год

| Группа основных средств и их наименование |

На начало года |

На конец года |

Изменение за год |

Темп роста, % |

| Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, п.п. |

| 1 Промышленно-производственные основные средства |

47855 |

95,29 |

49387 |

95,42 |

1532 |

0,13 |

103,2 |

| 1.1 Здания |

24050 |

50,26 |

24038 |

48,67 |

-12 |

-1,59 |

99,9 |

| 1.2 Сооружения |

4855 |

10,14 |

4802 |

9,72 |

-53 |

-0,42 |

98,9 |

| 1.3 Передаточные устройства |

3052 |

6,38 |

3052 |

6,18 |

0 |

-0,2 |

100,0 |

| 1.4 Машины и оборудование |

13917 |

29,08 |

15353 |

31,09 |

1436 |

2,01 |

110,3 |

| 1.4.1 Силовые машины и оборудование |

1259 |

9,05 |

1459 |

9,50 |

200 |

0,45 |

115,9 |

| 1.4.2 Рабочие машины и оборудование |

12140 |

87,23 |

13345 |

86,92 |

1205 |

-0,31 |

109,9 |

| 1.4.3 Измерительн. приборы, устр. и лаб. оборудование |

298 |

2,14 |

310 |

2,02 |

12 |

-0,12 |

104,0 |

| 1.4.4 Вычислит. техника |

220 |

1,58 |

239 |

1,56 |

19 |

-0,02 |

108,6 |

| 1.5 Транспортные средства |

1785 |

3,73 |

1910 |

3,87 |

125 |

0,14 |

107,0 |

| 1.6 Инструмент, производственный и хоз. инвентарь |

195 |

0,41 |

232 |

0,47 |

37 |

0,06 |

119,0 |

| 2 Основные средства др. отраслей, производящих товары |

- |

- |

- |

- |

- |

- |

- |

| 3 Основные средства др. отраслей, оказывающих услуги |

2363 |

4,71 |

2371 |

4,58 |

8 |

-0,13 |

100,3 |

| Всего основных средств |

50218 |

100 |

51758 |

100 |

1540 |

- |

103,1 |

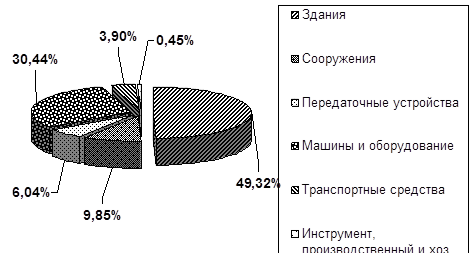

Таблица 2.5 – Наличие, состав и структура основных средств за 2006 год

| Группа основных средств и их наименование |

На начало года |

На конец года |

Изменение за год |

Темп роста, % |

| Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, п.п. |

| 1 Промышленно-производственные основные средства |

60739 |

95,57 |

60877 |

95,57 |

138 |

- |

100,2 |

| 1.1 Здания |

29954 |

49,32 |

29954 |

49,20 |

- |

-0,12 |

100,0 |

| 1.2 Сооружения |

5982 |

9,85 |

5982 |

9,83 |

- |

-0,02 |

100,0 |

| 1.3 Передаточные устройства |

3670 |

6,04 |

3670 |

6,03 |

- |

-0,01 |

100,0 |

| 1.4 Машины и оборудование |

18492 |

30,44 |

18552 |

30,47 |

60 |

0,03 |

100,3 |

| 1.4.1 Силовые машины и оборудования |

1731 |

9,36 |

1730 |

9,33 |

-1 |

-0,03 |

99,9 |

| 1.4.2 Рабочие машины и оборудования |

16140 |

87,28 |

16181 |

87,22 |

41 |

-0,06 |

100,3 |

| 1.4.3 Измерительн. приборы, устр. и лаб. оборудование |

353 |

1,91 |

364 |

1,96 |

11 |

0,05 |

103,1 |

| 1.4.4 Вычислит. техника |

268 |

1,45 |

277 |

1,49 |

9 |

0,04 |

103,4 |

| 1.5 Транспортные средства |

2371 |

3,90 |

2452 |

4,03 |

81 |

0,13 |

103,4 |

| 1.6 Инструмент, производственный и хоз. инвентарь |

270 |

0,45 |

267 |

0,44 |

-3 |

-0,01 |

98,9 |

| 2 Основные средства др. отраслей |

- |

- |

- |

- |

- |

- |

- |

| 3 Основные средства других отраслей, оказывающих услуги |

2814 |

4,43 |

2821 |

4,43 |

7 |

0 |

100,3 |

| Всего основных средств |

63553 |

100 |

63698 |

100 |

145 |

- |

100,7 |

Проанализировав структуру основных средств ОАО «Витебскдрев», можно заметить, что в 2005 и 2006 годах основную их долю занимают здания и это понятно в виду их большой стоимости. В тоже время, большая доля основных средств относится и к активной части.

Как видно из таблицы 2.4 в 2005 году сумма основных средств возросла на 1540 млн. руб., или на 3,1 %, в том числе производственных основных средств на 1532 млн. руб., или на 3,2 %. Доля основных производственных средств в общей сумме основных средств увеличилась на 0,13% и соответственно уменьшилась доля непроизводственных основных средств.

Удельный вес зданий в структуре основных средств снизился на 1,59 п.п., а удельный вес машин и оборудования увеличился на 2,01 п.п. Это является положительным моментом, так как снизилась доля пассивной части и увеличилась доля активной части основных средств. Больше существенных изменений в структуре основных средств в 2005 году не произошло.