| Содержание

ВВЕДЕНИЕ

1. Логическое моделирование

1.1 Выбор методологии и инструментария

1.2 Анализ потоков данных.

1.3 Построение логической модели данных

1.4 Разработка диаграммы вариантов использования

1.5 Разработка сценариев и макетов экранных форм для каждого варианта использования

2. Физическое моделирование

2.1 Выбор среды разработки программного обеспечения

2.2 Построение физической модели данных

3. Реализация и испытания ПО

3.1 Описание компонент ПО

3.2 Цель испытания и методика тестирования

3.2.1 Методика тестирования.

3.2.2 Цель испытаний.

3.3 Объект испытаний

3.4 Результат испытаний

4. Руководство пользователя

5. ОХРАНА ТРУДА

5.1 Характеристика производства (технологии, устройства), назначение, вид продукции, используемое сырье.

5.1.1 Задачи информационно-вычислительного центра (ИВЦ) Гродненского филиала РУП «Белтелеком»

5.1.2 Функции ИВЦ Гродненского филиала РУП «Белтелеком»

5.2 Проектирование основных параметров бытовых помещений и вспомогательных зданий с учетом санитарных требований к производственным зданиям и помещениям.

5.3 Основные санитарные требования к размещению проектируемого предприятия, планировке его территории и их обеспечение (план размещения).

6. Расчет экономической эффективности

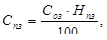

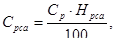

6.1 Расчет цены и прибыли на программное средство

6.1.1 Общая характеристика разрабатываемого ПС ВТ

6.1.2 Определение объема ПС ВТ

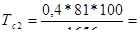

6.1.3 Расчет трудоемкости выполняемой работы

6.1.4 Расчет основной заработной платы

6.1.5 Расчет дополнительной заработной платы

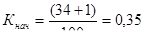

6.1.6 Расчет отчислений в Фонд социальной защиты населения

6.1.7 Расчет отчислений по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний

6.1.8 Расчет расходов на материалы

6.1.9 Расчет расходов на оплату машинного времени

6.1.10 Расчет прочих прямых затрат

6.1.11 Расчет накладных расходов

6.1.12 Расчет суммы расходов на разработку ПС ВТ

6.1.13 Расчет расходов на сопровождение и адаптацию

6.1.14 Расчет полной себестоимости разработки ПС ВТ

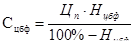

6.1.15 Определение отпускной цены на ПС ВТ

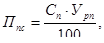

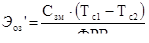

6.2 Расчет экономического эффекта от применения ПС у пользователя

Литература

Приложение А Логическая модель (уровень сущностей)

Приложение Б Логическая модель (уровень ключей)

Приложение В Логическая модель (уровень атрибутов)

Приложение Г Физическая модель данных

Приложение Д Текст программы

ВВЕДЕНИЕ

Современное общество в условиях перехода к рыночной экономике характеризуется небывалым увеличением информационных потоков, как в экономике, так и в социальной сфере. Наибольший рост объема информации наблюдается в промышленности, торговле и финансово-банковской сфере.

В промышленности рост объема информации обусловлен увеличением объема производства, усложнением технологии выпускаемой продукции и используемых материалов, расширением внешних и внутренних связей экономического объекта. Рыночные отношения предъявляют повышенные требования к своевременности, достоверности, полноте и качеству информации, без которой немыслима эффективная маркетинговая, финансово-кредитная и инвестиционная деятельность.

Наряду с этим существенно меняется роль информации в общественной жизни. Информация приобретает преобразующий, определяющий характер. Создание индустрии информатики и превращение информационного продукта в товар приводит к глубинным социальным изменениям в обществе, трансформируя его из индустриального в информационное. Информация охватывает все стороны жизни общества — от материального производства до социальной сферы.

Экономическая деятельность любого предприятия связана с выполнением определенных функций управления. Процесс управления заключается в изменении состояния управляемого объекта для достижения поставленной цели. Принято выделять функции планирования, учета и контроля, анализа и регулирования. При выполнении этих функций формируется информация о работе организации, и вырабатываются предложения по совершенствованию системы управления.

Реализация функций управления осуществляется при помощи экономической информации, представляющей собой различные сведения экономического характера, полученные в процессе производственно-хозяйственной деятельности и отражающие социально-экономические процессы. Экономическая информация характеризуется через систему натуральных, стоимостных и относительных показателей и подвергается таким процедурам преобразования, как сбор и регистрация, передача, хранение, поиск, обработка.

Экономическую информацию классифицируют по различным признакам. Например, по отношению к функциям управления принято выделять плановую и учетную информацию. Плановая информация характеризует события, которые будут совершены в будущем; учетная возникает в процессе производственно-хозяйственной деятельности и отражает уже произошедшие события.

Можно отметить следующие характерные черты учетной информации:

большой объем первичной документации, возникающей в различных подразделениях;

- строгая периодичность разработки, точность и полнота информации;

- относительно простой алгоритм счета и многочисленные группировки;

- широкое использование нормативно-справочной информации;

- длительность хранения.

Эти особенности и предопределяют применение вычислительной техники для обработки учетной информации. Экономическая информация имеет сложную структуру построения, элементы которой образуют экономическую информационную систему (ЭИС).

ЭИС — это совокупность внутренних и внешних потоков прямой и обратной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управляющих решений. [1]

Экономическая информационная система отражает сложную иерархическую систему управления объектом в соответствии с выполняемыми им функциями. В ней осуществляется технология преобразования данных и обеспечивается реализация всех процедур преобразования информации. Такая технология носит название информационной.

Интенсивное развитие вычислительной техники, появление новых классов вычислительных машин приводят к значительным изменениям в технологии обработки экономической информации. Вычислительная техника на базе счетно-перфорационных машин, установленных на машинно-счетных станциях, начала широко применяться с 1950-х годов. Здесь производилась централизованная комплексная обработка бухгалтерских задач по таблично-перфокарточной системе счетоводства. Такие системы обработки назывались механизированными. Использование электронно-вычислительных машин (ЭВМ) в экономических расчетах начинается с 1970-х годов, что было связано с сознанием автоматизированных систем управления (АСУ) в различных сферах экономической деятельности: на предприятиях и организациях, министерствах и ведомствах, в территориальных и центральных органах управления.

Появление персональных компьютеров открывает новый этап в развитии автоматизированной обработки экономической информации. Технико-экономические свойства персональных компьютеров позволили во многом находить принципиально новые решения, не отвергая все то положительное, что было достигнуто ранее. Этот этап начался в Республике Беларусь с 1990-х годов и связан с установление рыночных отношений, позволивших в короткий срок удовлетворить потребность многих предприятий и организаций в недорогих, но высокоэффективных персональных компьютерах.

Системы обработки экономической информации с использование персональных компьютеров получили определение: «Автоматизированные (компьютерные) информационные системы» (АИС). АИС – совокупность информации, экономико-математических методов и моделей, технических, программных и технологических средств, предназначенных для обработки информации и принятия решений.[1]

В современных АИС используются персональные компьютеры, установленные на рабочем месте пользователя, где осуществляется обработка экономических задач путем организации автоматизированных рабочих мест (АРМ). Объединение ПК в локальную вычислительную сеть (ЛВС) в пределах организации обеспечивает полную и комплексную автоматизацию функций управления.

Автоматизированная информационная система на современном этапе представляет собой сложную систему, обладающую всеми ее основными признаками, таким, как сложность построения, сложная структура, выделение отдельных элементов системы и наличие сложных информационных связей между ними. Этим объясняется и системный подход к проектированию и созданию АИС. Автоматизированные информационные системы создаются в различных сферах деятельности и весьма разнообразны по своему построению и содержанию.

АИС экономической деятельности имеет сложную структуру построения. Функциональная часть АИС реализует экономико-организационную модель объекта и состоит из административных, организационных и методологических средств. Предусматривается выделение в ней различных функциональных подсистем, где децентрализовано обрабатывается комплекс экономических задач на базе автоматизированной информационной технологии. Состав функциональных подсистем в экономических АИС до сих пор не определен, не имеет четкой структуры, но во всех системах присутствует информационная подсистема учета первичных данных и установлены ее информационные связи с другими функциональными подсистемами, такими как: административное, оперативное управление производством и бухгалтерский учет.

Анализ предметной области

Прежде чем создавать ИС, необходимо понять и описать бизнес-логику предметной области, необходимо определить модули и архитектуру будущей системы.

Под предметной областью принято понимать часть реального мира, подлежащую изучению с целью организации управления и, в конечном счете, автоматизации.

Предметная область представляется множеством фрагментов, в то же время каждый фрагмент предметной области характеризуется множеством объектов и процессов, использующих объекты, а также множеством пользователей, характеризуемых единым взглядом на предметную область.

Предметной областью данной работы является автоматизированный учет радиоточек передающего центра.

Автоматизированный оперативный учет не только отражает хозяйственную деятельность, но и воздействует на нее. Являясь частью процесса управления, он дает важную информацию, позволяющую контролировать текущую деятельность предприятия; планировать его стратегию и тактику, оптимально использовать ресурсы; измерять и оценивать результаты деятельности; устранять субъективность при принятии решений.

Учет радиоточек – это операции оказываемые организациям и населению по установке радиоточек и трансляции по сети проводного вещания белорусских радиостанций. Предметом учета является финансово хозяйственная деятельность предприятия, объектами учета – средства предприятия и источники их формирования. Средства предприятия – это товарно-материальные ценности и денежные средства, находящиеся в собственности предприятия или отданные в долг. [2]

При осуществлении операции предприятие поставщик услуг вступает в договорные отношения с абонентами (предприятиями, жилищно-эксплуатационными службами, частным сектором). В договоре указываются вид услуг и их количество, а также порядок расчетов, платежные и юридические реквизиты потребителя.

Контроль за выполнением договоров осуществляет абонентский отдел.

Рациональная организация учета абонентов, ежемесячного начисления абонентской платы с выставлением платежных документов и регистрация оплаты от потребителей услуг, имеет важное значение для своевременного, полного, комплексного получения информации о фактическом состоянии управляемого объекта.

На Гродненском областном узле радио и телевещания осуществлением всех действий связанных с учетом абонентов радиоточек и оформлением необходимых документов, занимается определенное количество персонала предприятия, и они не имеют соответствующего программного обеспечения, что значительно увеличивает трудоемкость процесса контроля оплат. Разрабатываемый программный продукт и призван решать данные проблемы.

- Общая характеристика автоматизированного учета радиоточек передающего центра

Автоматизированный учет радиоточек передающего центра — упорядоченная система сбора, регистрации, обобщения и наблюдения информации о финансовых операциях с абонентами радиоточек.

Учетные задачи объединены в комплексы, осуществляющие совокупность операций, выполняемых определенными участками учета. При небольшом объеме информации и на малых предприятиях возможно выполнение нескольких комплексов одним оператором на одном АРМ.

Комплекс учетных задач характеризуется определенным экономическим содержанием, достижением конкретной цели, которое должна обеспечить функция данного участка учета. Комплекс задач содержит информацию об однородных объектах учета.

В комплексе задач используются различные первичные документы, и составляется ряд выходных форм на основе взаимосвязанных алгоритмов расчетов. Алгоритмы расчетов базируются на методических материалах, нормативных документах и положениях по конкретному участку учета. В состав каждого комплекса входят отдельные задачи, характеризуемые логически взаимосвязанными выходными документами, получаемыми на основе единых исходных данных. Так, в комплексе задач по учету частного сектора можно выделить задачи по обороту безналичных денежных средств и приему наличных через кассу.

Ориентация выделения комплексов задач как содержащих информацию о качественно однородных объектов сложилась традиционно еще при ручном ведении учета, а затем нашла применение при обработке учетной информации в вычислительном центре. Автоматизированная децентрализованная обработка учетных задач с использованием персональных компьютеров ориентируется на сложившиеся комплексы. Однако эксплуатационные свойства ПК, возможности их взаимодействия в вычислительной сети позволили несколько видоизменить их состав, более тесно интегрировать обработку учетных задач, а также осуществить постепенный переход к созданию межфункциональных комплексов.

Состав комплексов учетных задач

Можно выделить следующий состав комплексов учетных задач для передающего центра:

1. Учет радиоточек по организациям и жилищно-эксплуатационным службам (ЖЭС) (учет движения, автоматические начисления абонентской платы по различным шифрам услуг, операции по начислениям и платежам, операции с банком (формирование платежных требований и счетов-фактур, передача платежных документов в банк по электронной почте (клиент-банк)), составление расчетно-платежной документации).

2. Учет радиоточек по частному сектору (учет движения, автоматические начисления абонентской платы, операции по начислениям и платежам, формирование платежных квитанций, передача базы абонентской платы по электронной почте для оплаты через почтовые отделения, составление расчетно-платежной документации).

3. Учет радиоточек по ЖРЭУ (учет движения, автоматические начисления абонентской платы по различным шифрам услуг, операции по начислениям и платежам, составление расчетно-платежной документации).

4. Составление аналитических ведомостей для бухгалтерии.

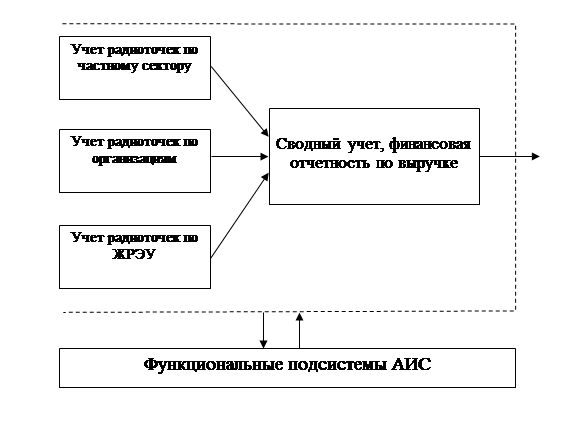

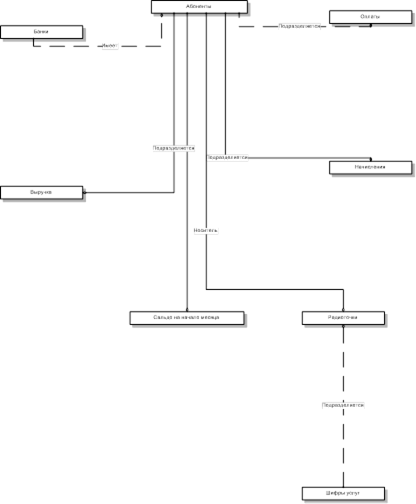

Каждый комплекс учетной задачи имеет независимые друг от друга внутренние и внешние информационные связи (рисунок 1).

Рисунок 1 – Функциональная подсистема «Автоматизированный учет радиоточек передающего центра»

Внутренние связи отражают информационные взаимодействия отдельных задач, комплексов и участков учета. Внешние — взаимодействие с другими программами, реализующими иные функции управления, а также с внешними организациями.

Информационные связи комплекса учетных задач позволяют выделить три фазы обработки, заложенные в основу машинных программ.

На первой фазе производится первичный учет абонентов, составление шифров начисления абонентской платы, обработка и составление входящих платежных документов, оборотных ведомостей учета по каждому участку учета. Все операции ввода информации выполняются на основании пакета прикладных программ конкретного участка учета.

Второй фазой обработки является начисление абонентской платы по каждому участку учета. Компьютерная обработка позволяет полностью автоматизировать этот процесс, формируя суммы начисления для каждого участка учета.

Для автоматизации формирования начисления абонентской платы в машине программами предусматривается создание каталога типовых операций. Каждая операция может выполнить один или сразу несколько алгоритмов расчета суммы начисления абонентской платы. База данных типовых операций может корректироваться и дополняться в соответствии с требованиями предприятия.

Третья фаза обработки заключается в составлении выходных форм сводного учета: оборотно-сальдовых ведомостей, отчетов по выручке и форм финансовой отчетности.

Особо следует остановиться на информационных связях автоматизированного учета радиоточек с внешними организациями. Эта связь заключается в передаче посредством электронной почты в банк выставленных платежных требований и счетов (сторонний модуль «Клиент-банк») и формирование базы текущей задолженности для оплаты населением через почтовые отделения.

Постановка задачи

Спроектировать и проанализировать логическую модель ПО «Автоматизированный учет радиоточек передающего центра» в абонентском отделе Гродненского областного узла радио и телевещания.

Основной функцией оператора ведущего участок учета радиоточек, является достоверная и быстрая обработка поступающих первичных документов, а также подсчет и сбор информации обеспечивающей работу другим отделам (бухгалтерия, экономисты) предприятия.

Ведение расчетов за пользование проводным вещанием является частью системы ведения бухгалтерского учета предприятия. Итоговая информация и документация, обрабатываемые с помощью «Автоматизированного учета радиоточек» абонентским отделом, используются так же другими подразделениями. Так, например используемые при расчетах платежные требования являются оплатой при расчете с организациями-абонентами, а накапливаемую информацию из сумм начислений и оплат используют, как и сам абонентский отдел, так и отдел экономики, и бухгалтерия предприятия. Подробнее оговоренные документы будут описаны ниже.

Учитывая вышесказанное, а также то, что данная область не была автоматизирована, то возникла потребность в создании программного продукта, который позволит быстро и качественно выполнять вышеперечисленную работу. Также обеспечит формирование выходной информации для уже имеющихся систем, т.к. эти расчеты являются базисом для работы других информационных систем учета, а конечные результаты используются при анализе экономических показателей и результатов работы предприятия

1. Логическое моделирование

Выбор методологии и инструментария

Создание современных информационных систем представляет собой сложнейшую задачу, решение которой требует применения специальных методик и инструментов. Поэтому, в последнее время среди системных аналитиков и разработчиков значительно вырос интерес к CASE-средствам, позволяющим максимально систематизировать и автоматизировать все этапы разработки программного обеспечения.

CASE – технология представляет собой совокупность методологий анализа, проектирования, разработки и сопровождения сложных систем ПО, поддержанную комплексом взаимосвязанных средств автоматизации.

CASE – технологии не являются самостоятельными методологиями, они только развивают структурные методологии и делают эффективным их применение за счет автоматизации.

Структурный анализ – это систематический пошаговый подход к анализу требования и проектированию системы независимо от того, является ли она существующей или создается вновь.

Целью методологий является преобразование общих, неясных знаний о требованиях к системе в точные (на сколько это возможно) определения.

Для целей моделирования систем вообще и структурного анализа в частности, используются три группы средств, иллюстрирующих:

- функции, которые должна выполнять система;

- отношения между данными;

- независящее от времени поведение системы (аспекты реального времени).

- Среди всего многообразия средств решения данных задач в методологиях структурного анализа наиболее часто применяемыми являются следующие:

- DFD (Data Flow Diagrams) — диаграммы потоков данных совместно со словарями данных и спецификациями процессов

- ERD (Entity-Relationship Diagrams) — диаграммы “сущность — связь”

- STD (State Transition Diagrams) — диаграммы переходов состояний.

Все они содержат графические и текстовые средства моделирования:

- Первые - для удобства демонстрирования основных компонентов модели,

- Вторые - для обеспечения точного определения ее компонентов и связи.

Перечисленные средства дают полное описание системы, независимо от того, является ли она существующей или разрабатываемой с нуля. Это дает проектировщику четкое представление о конечных результатах, которые следует получить.[5]

Для создания информационно-справочной системы для учета кадров на предприятии «Локомотивное депо Лида» использовались эффективные инструменты анализа, проектирования и кодогенерации фирмы PLATINUM technology – Bpwin и Erwin и CASE – средства Rational Rose фирмы Rational Software Corporation.

Отображение модели данных в Erwin может быть представлено двумя уровнями – логическим и физическим. Erwin имеет несколько уровней отображения диаграммы: уровень сущностей, уровень атрибутов, уровень определений, уровень первичных ключей и уровень иконок. Интерфейс выполнен в стиле Windows-приложений, достаточно прост и интуитивно понятен.

В основе работы Rational Rose лежит построение диаграмм и спецификаций UML, определяющих архитектуру системы, ее статические и динамические аспекты. В составе Rational Rose можно выделить шесть основных структурных компонентов: репозиторий, графический интерфейс пользователя, средства просмотра проекта (браузер), средства контроля проекта, средства сбора статистики и генератор документов.

Репозиторий представляет собой базу данных проекта. Браузер обеспечивает «навигацию» по проекту, в том числе перемещение по иерархиям классов и подсистем, переключение от одного вида диаграмм к другому и т.д. Средства контроля и сбора статистики дают возможность находить и устранять ошибки по мере развития проекта, а не после завершения его описания. Генератор отчетов формирует тексты выходных документов на основе содержащейся в репозитории информации.

В модели Rose поддерживаются четыре представления – это представление вариантов использования, логическое представление, представление компонентов и представление размещения.

Представление вариантов использования содержит всех действующих лиц, все варианты использования и их диаграммы для конкретной системы. Оно может также содержать некоторые диаграммы последовательности и кооперативные диаграммы. Логическое представление концентрируется на том, как система будет реализовывать поведение, описанное в вариантах использования. Оно дает подробную картину составных частей системы и описывает взаимодействие этих частей.[6]

Анализ потоков данных

Диаграммы потоков данных являются основным средством моделирования функциональных требований к проектируемой системе. С их помощью эти требования представляются в виде иерархии функциональных компонентов (процессов), связанных потоками данных. Главная цель такого представления – продемонстрировать, как каждый процесс преобразует свои входные данные в выходные, а также выявить связи между этими процессами.

В анализируемой предметной области документы являются источником сведений для создания БД. Документы позволяют выявить структуру данных и являются основой для разработки форм ввода-вывода и отчетов.

Модель системы определяется как иерархия диаграмм потоков данных, описывающих асинхронный процесс преобразования информации от ее ввода в систему до выдачи пользователю. Диаграммы верхних уровней иерархии (контекстные диаграммы) определяют основные процессы или подсистемы с внешними входами и выходами. Они детализируются с помощью диаграмм нижнего уровня. Такая декомпозиция продолжается, создавая многоуровневую иерархию диаграмм до тех пор, пока не будет достигнут уровень декомпозиции, на котором процессы становятся элементарными и детализировать их далее не имеет смысла.

Источники информации (внешние сущности) порождают информационные потоки (потоки данных), переносящие информацию к подсистемам или процессам. Те, в свою очередь, преобразуют информацию и порождают новые потоки, которые переносят информацию к другим процессам или подсистемам, накопителям данных или внешним сущностям – потребителям информации.

Основными компонентами диаграмм потоков данных являются:

- внешние сущности;

- системы и подсистемы;

- процессы;

- накопители данных;

- потоки данных.

Внешняя сущность – это материальный объект или физическое лицо, представляющие собой источник или приемник информации, например, заказчик, персонал, поставщик, клиент. Определение некоторого объекта или системы в качестве внешней сущности указывает на то, что они находятся за границами анализируемой системы. В процессе анализа некоторые внешние сущности могут быть перенесены внутрь диаграммы анализируемой системы, если это необходимо, или, наоборот, часть процессов может быть вынесена за пределы диаграммы и представлена как внешняя сущность.

Модель сложной системы может быть представлена на так называемой контекстной диаграмме в виде одной системы как единого целого либо быть декомпозирована на ряд подсистем.

Процесс представляет собой преобразование входных потоков данных в выходные в соответствии с определенным алгоритмом.

Накопитель данных – это абстрактное устройство для хранения информации, которую можно в любой момент поместить в накопитель и спустя некоторое время извлечь, причем способы помещения и извлечения могут быть любыми.

Накопитель данных в общем случае является прообразом будущей базы данных, и описание хранящихся в нем данных должно соответствовать информационной модели (ERD).

Поток данных определяет информацию, передаваемую от источника к приемнику. Реальный поток данных может быть информацией, передаваемой по коммуникационному каналу между двумя устройствами, пересылаемыми по почте письмами, магнитными носителями, переносимыми с одного компьютера на другой, и т.п.

Перед построением контекстной DFD необходимо проанализировать внешние события (внешние сущности), оказывающие влияние на функционирование системы.

Первым шагом при построении иерархии DFD является построение контекстных диаграмм. Обычно при проектировании относительно простых систем строится единственная контекстная диаграмма со звездообразной топологией, в центре которой находится так называемый главный процесс, соединенный с приемниками и источниками информации, посредством которых с системой взаимодействуют пользователи и другие внешние системы.[6]

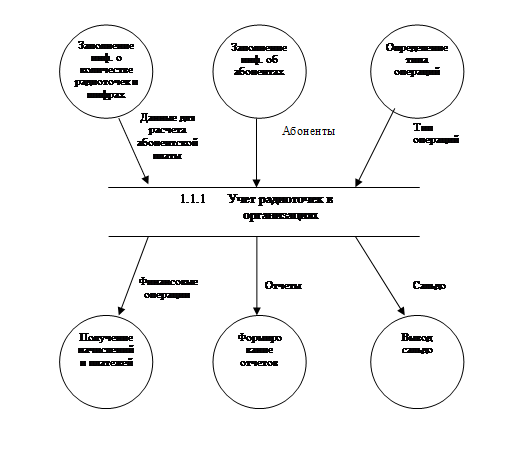

При проведении анализа документооборота данной предметной области выяснилось, что для получения конечного результата по ведению учета платежных операций функциональная модель на момент разработки может быть описана в виде следующей диаграммы потоков данных, моделирующей деятельность оператора сектора по учету радиоточек в организациях (рисунок 1.1):

Рисунок 1.1 – Диаграмма потоков данных

Здесь основными функциями являются:

- Функция «Заполнение информации о количестве радиоточек и шифрах услуг» (данные для расчета абонентской платы);

- Функция «Заполнение информации об абонентах» (сведения об абонентах);

- Функция «Определение типа операции и вида документов» (определяется вид документа, тип проводимой операции);

- Функция «Расчет начисления абонентской платы» (формирование записей о месячном начислении абонентской платы);

- Функция «Формирование отчетов» (получение необходимой печатной отчетности);

- Функция «Вывод сальдо» (формирование исходящего сальдо).

Проведем анализ хранилища данных «Автоматизированный учет радиоточек передающего центра».

Базируясь на документообороте данной области, выявлены следующие первичные документы:

- платежное требование – документ, заверенный банком о запросе проведения перечисления денежных средств на наш расчетный счет с расчетного счета абонента;

- входящий платежный документ – документ, заверенный банком о проведении перечисления денежных средств на наш расчетный счет за оказанные нами услуги;

- приходный кассовый ордер – документ, о получении наличных денежных средств в кассу;

Рассмотрим подробнее состав первичных документов обрабатываемых в автоматизированном учете радиоточек передающего центра:

Платежное требование/поручение/входящие

Платежное поручение, т.к. оно является банковским документом то должно содержать жестко регламентированную информацию. Основными информационными полями являются:

- № платежного требования

- Дата платежа

- Наименование плательщика

- Наименование получателя

- Реквизиты обоих сторон (№ расчетного счета, наименование банка, код, УНН)

- Сумма платежа

- Назначение платежа

Приходный кассовый ордер

Приходный ордер, т.к. оно является кассовым документом то должно содержать жестко регламентированную информацию. Основными информационными полями являются:

- № приходного ордера

- Дата платежа

- ФИО (лицевой счет)

- Сумма платежа

- Содержание операции

Проведенный анализ состава первичных документов позволяет выделить все виды этих документов в единую сущность «Оплата», ограничиваясь при этом лишь ссылкой на их тип.

Построение логической модели данных

Логическая модель – это абстрактный взгляд на данные. На ней данные представляются так, как выглядят в реальном мире. Объекты модели, представляемые на логическом уровне, называются сущностями и атрибутами. Логическая модель является универсальной и никак не связана с конкретной реализацией СУБД.

Выделение сущностей.

Сущность представляет собой множество экземпляров реальных или абстрактных объектов (людей, событий, состояний, идей и т.п.), обладающих общими атрибутами или характеристиками. Любой объект системы может быть представлен только одной сущностью, которая должна быть уникально идентифицирована. При этом имя сущности должно отражать тип или класс объекта, а не его конкретный экземпляр.

Каждая сущность должна обладать некоторыми свойствами:

- иметь уникальное имя; к одному и тому же имени должна всегда применяться одна и та же интерпретация; одна и та же интерпретация не может применяться к различным именам, если только они не являются псевдонимами;

- обладать одним или несколькими атрибутами, которые либо принадлежат сущности, либо наследуются через связь;

- обладать одним или несколькими атрибутами, которые однозначно идентифицируют каждый экземпляр сущности.

Каждая сущность может обладать любым количеством связей с другими сущностями модели. [6]

Определение отношений между сущностями.

Связь – поименованная ассоциация между двумя сущностями, значимая для рассматриваемой предметной области, при которой каждый экземпляр одной сущности ассоциирован с произвольным (в том числе нулевым) количеством экземпляров другой сущности, и наоборот. Отношение в самом общем виде представляет собой связь между двумя и более сущностями. Именование отношения осуществляется с помощью грамматического оборота глагола (ИМЕЕТ, ОПРЕДЕЛЯЕТ и т.п.)..

Атрибут – любая характеристика сущности, значимая для рассматриваемой предметной области и предназначенная для квалификации, идентификации, классификации, количественной характеристики или выражения состояния сущности. Атрибут представляет тип характеристик или свойств, ассоциированных с множеством реальных или абстрактных объектов (людей, мест, событий, состояний, идей, предметов и т.д.). Экземпляр атрибута – это определенная характеристика отдельного элемента множества.

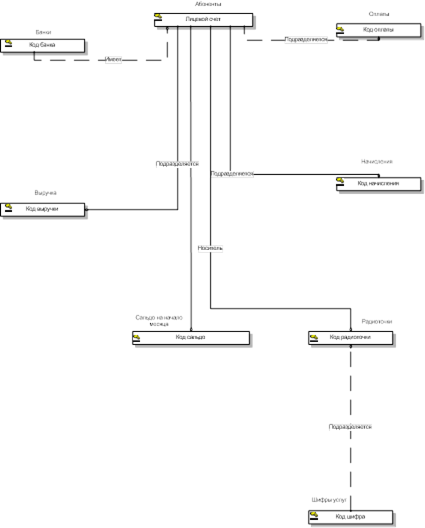

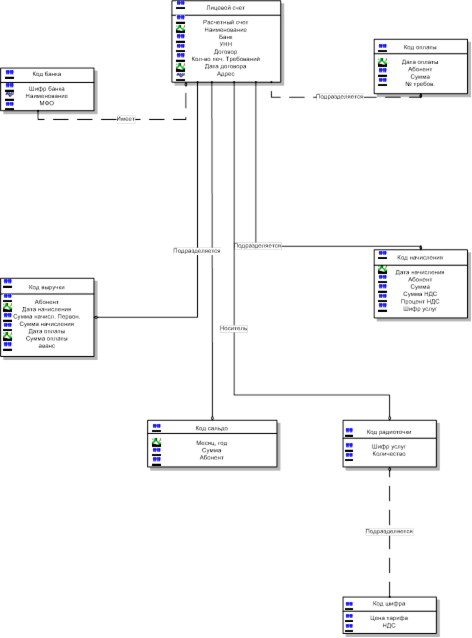

- Проведенный анализ документооборота и потоков данных позволяет выделить сущности, отношения между ними и состав атрибутов, которые можно представить в виде следующих инфологических моделей:

Приложение А – Логическая модель (уровень сущностей)

Приложение Б – Логическая модель (уровень ключей)

Приложение В – Логическая модель (уровень атрибутов)

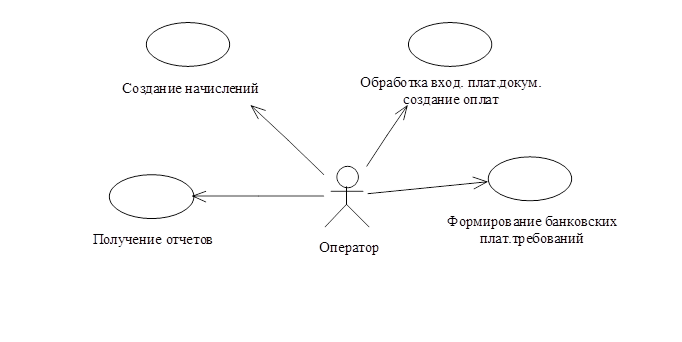

Разработка диаграммы вариантов использования

Эта диаграмма, отображает взаимодействие между вариантами использования, представляющими функции системы и действующими лицами, представляющими людей или системы, получающие или передающие информацию в данную систему.

Рисунок 1.5 –Диаграмма вариантов использования проекта оператором абонентского отдела

На данной диаграмме иллюстрируются различные варианты использования:

- создание платежных требований,

- обработка входящих платежных документов,

- создание начислений и оплат абонентской платы,

- получение отчетности.

Этот тип диаграмм охватывает общую функциональность системы или требования к системе с точки зрения пользователя и обычно служит техническим заданием к разрабатываемому ПО.

Разработка сценариев и макетов экранных форм

для каждого варианта использования

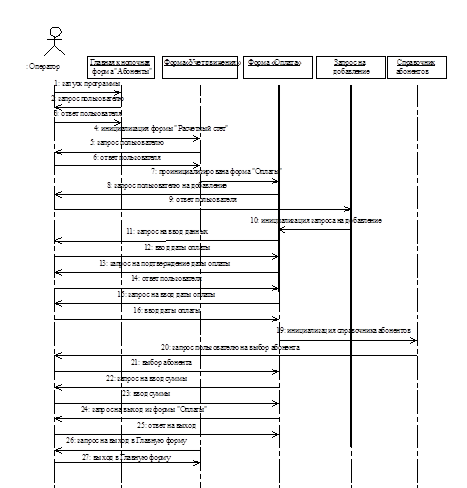

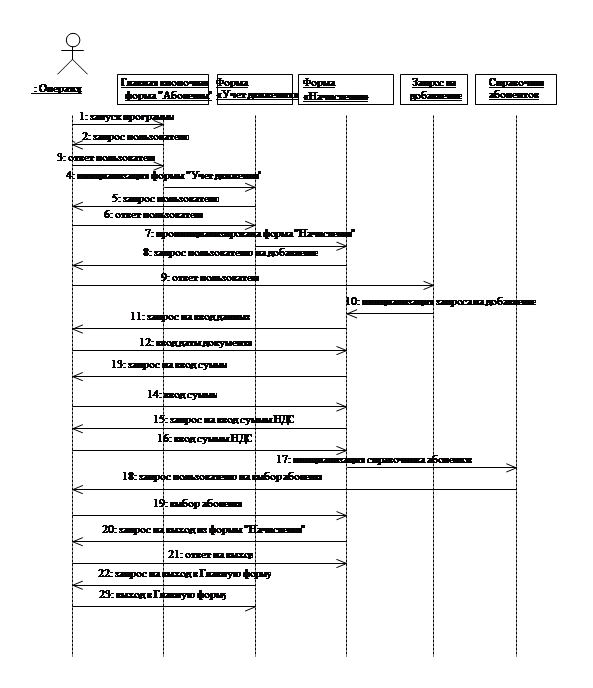

Базируясь на диаграммах вариантов использования можно предположить следующие сценарии и макеты главных экранных форм:

Рисунок 1.6 – Сценарий к варианту использования “Создание платежных документов, ввод оплат”

Рисунок 1.7 – Макет формы «Оплаты»

Рисунок 1.8 – Сценарий к варианту использования “Создание отчетов”

Рисунок 1.11 – Сценарий к варианту использования «Создание платежных документов, ввод начислений»

1 Физическое моделирование

Выбор

среды разработки программного обеспечения

Как указывалось выше, автоматизация информационных систем осуществляется с помощью вычислительной техники. При этом информация представляется в виде данных хранимых в памяти ЭВМ. Следовательно, при проектировании ИС, с одной стороны, решается вопрос о том, какие сведения и для каких целей будут содержаться в системе, с другой – как соответствующие данные будут организовываться в памяти ЭВМ, как они будут поддерживаться, и обрабатываться при эксплуатации ИС.

Термины база данных (БД) и система управления базами данных (СУБД) чаще всего употребляются как относящиеся к компьютерам. Понятие БД можно применить к любой связанной между собой по определенному признаку информации, хранимой и организованной особым образом – как правило, в виде таблиц. По сути, БД – это некоторое подобие электронной картотеки, электронного хранилища данных, которое хранится в компьютере в виде одного или нескольких файлов. При этом возникает необходимость в выполнении ряда операций с БД, в первую очередь это:

- добавление новой информации в существующий файл БД;

- добавление новых пустых файлов в БД;

- изменение (модификация) информации в БД;

- поиск информации;

- удаление существующей информации;

- удаление файлов из БД.

Компьютеризированная информационная система представляет собой программный комплекс, задачи которого состоят в поддержке надежного хранения БД в компьютере, выполнении преобразований информации и соответствующих вычислений, предоставлении пользователям удобного и легко осваиваемого интерфейса.

Существует большое количество программ, которые предназначены для организации информации, помещения ее в таблицы и манипуляции с нею – такие программы и получили название СУБД.

MS Access — типичная настольная база данных. На небольшом предприятии ресурсов МБ Ассеss вполне хватит для обслуживания всего делопроизводства. Все пользователи могут обращаться к одной базе данных, установленной на рабочей станции, которая не обязательно должна быть сервером. Для того чтобы не возникало проблем сохранности и возможности доступа к данным, имеет смысл воспользоваться средствами защиты, которые предоставляет MS Access.

MS Access — функционально полная СУБД, в которой предусмотрены все необходимые средства для определения и обработки данных, а также для управления ими при работе с большими объемами информации. Основными объектами Ассess являются таблицы, запросы, формы, отчеты, макросы и модули. При работе с другими СУБД обращаешь внимание, что термин «база данных» обычно относится только к файлам, в которых хранятся данные. Здесь же база данных включает в себя все объекты, связанные с хранимыми данными, в том числе и те, которые созданы для автоматизации работы с ними, и все это хранится в одном файле с расширением mdb.

Таблица - это объект, который используется для хранения данных. Каждая таблица состоит из строк и столбцов, которые принято называть записями и полями соответственно. В записи собрана вся информация о конкретном предмете. Поле же составляет часть записи, которая отводится для отдельной характеристики предмета. Понятно, что при переходе от одной записи к другой количество полей (отдельных характеристик) и порядок их расположения в таблице не меняются.

Порядок расположения полей с указанием имен полей, тип хранимых в полях данных, размер этих данных и т.д. определяют структуру таблицы. Тип данных для конкретного поля выбирается в зависимости от того, какая информация там будет располагаться.

Accеss является системой управления реляционными базами данных. В реляционных базах данных информация представляется в виде нескольких таблиц, связанных между собой. Связь между таблицами устанавливается через совпадающие значения общего поля, содержащегося в обеих таблицах. Установленные связи позволяют избежать дублирования информации, т.к. нет необходимости одни и те же данные вводить сразу в несколько таблиц, достаточно просто установить нужные связи. Кроме того, реляционные базы данных позволяют легко производить изменения, поскольку изменения в одной таблице приводят к автоматическим заменам в других, связанных с ней.

Основное достоинство любой СУБД, в том числе и Access — способность быстро находить и объединять информацию, хранящуюся в разных таблицах. Для повышения эффективности работы Access желательно, чтобы каждая таблица содержала поле (или несколько полей), значения которого позволяют однозначно определить каждую запись таблицы. Такое поле или совокупность полей называются первичным ключом таблицы или просто ключом. Если в таблице подобных полей нет, в нее можно добавить «искусственное» поле, которое будет содержать последовательные номера записей. Более того, такое поле Access может создать автоматически. Для извлечения информации из одной или нескольких таблиц базы данных используется следующий тип объектов — запросы. При выполнении запроса из всей совокупности информации будут отобраны и выведены на экран в табличном виде только те данные, которые удовлетворяют поставленным условиям. Представленный на экране результат выполнения запроса обычно называется выборкой или динамической таблицей. Слово «динамическая» здесь не случайно. Дело в том, что в базе данных запрос сохраняется в виде конкретных условий отбора. А это значит, что при каждом выполнении запроса выборка формируется всякий раз заново на основе реальных таблиц, т.е. с учетом всех последних изменений данных. Для ввода, редактирования и просмотра данных можно использовать как таблицы, так и запросы. Однако Access предоставляет для этого еще одно средство — формы. Формы позволяют ограничить объем информации, отображаемой на экране, и представить ее в требуемом виде. Создавая форму, можно выбрать, какие поля и в какой последовательности должны быть в ней представлены, разбить их на логически связанные группы, задать удобное расположение на экране. Кроме того, формы могут содержать иллюстрации, графически представлять хранящуюся в базе данных информацию. Таким образом, формы позволяют создать удобный интерфейс для работы с данными. Выводить на печать данные можно как из таблиц или запросов, так и из форм. Наилучшим же средством для представления данных в виде печатного документа являются отчеты. Отчет предоставляет возможность наглядно представить извлеченную из базы данных информацию, дополнив ее результатами анализа и вычислений. В отчетах можно отобразить данные в виде диаграммы или графика, использовать другие средства оформления. Для автоматизации часто выполняемых операций служат макросы. Макрос представляет собой структурированное описание одного или нескольких действий, которые должен выполнить Access. Для запуска макроса на выполнение чаще всего используются формы. С помощью макроса можно открыть форму, распечатать отчет или запустить другой макрос.

Для расширения возможностей можно воспользоваться средствами языка программирования Microsoft Access Basic. В этом случае программы будут содержаться в модулях, Модули могут быть независимыми объектами которые возможно вызывать из любого места приложения, но могут и привязываться к конкретным формам или отчетам для реакции на происходящие в них изменения.

Итак, в таблицах хранятся данные, которые можно извлечь помощью запросов. Использование форм позволяет представить информацию на экране в более удобном виде. Для вывода данных на печать предназначены отчеты. Следует обратить внимание на то, что и формы, и отчеты могут использовать данные, как из таблиц, так и через запросы. Изменения, происходящие в формах или отчетах, могут запускать на выполнение макросы или модули. Из макросов или модулей можно фильтровать, изменять данные в формах или отчетах, выполнять запросы, создавать новые таблицы и т.д.

В 1995 году на долю Microsoft Access пришлось 57% рынка «настольных» баз данных, а FoxPro и Dbase — 9% и 2%, соответственно. Мощность и доступность Access делают эту систему лучшей СУБД из представленных сегодня на рынке. [4]

Построение физической модели данных

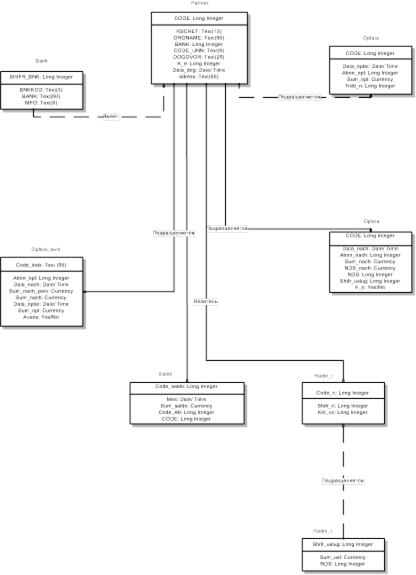

После выбора логической модели осуществляется ее преобразование в физическую модель (модель реализации). Физическая модель содержит всю информацию, необходимую для реализации конкретной БД. В связи с тем, что данная модель в работе реализуется средствами по типу Access, ее физическая модель может быть представлена следующим образом: смотреть Приложение Г

2 Реализация и испытания ПО

Описание компонент ПО

Смотреть приложение Д.

Цель испытания и методика тестирования

Методика тестирования

Тестирование данной программы в экстремальных условиях проводилась на протяжении всего времени разработки и после окончания работы над программой, а также в процессе эксплуатации. В процессе тестирования готового программного средства явных ошибок обнаружено не было. Все ошибки и недочеты были исправлены в процессе эксплуатации программы.

Также с программной точки зрения была предусмотрена и исключена вероятность возникновения всевозможных ошибок при работе пользователя с данным программным средством.

Цель испытаний

Цель испытаний – проверка эффективной работоспособности пользовательского приложения «Автоматизированный учет радиоточек передающего центра», а также всех компонент, которые используются в этом приложении.

Цель проведения испытаний состояла в том, чтобы рассмотреть все возможные варианты нажатия тех или иных клавиш, выявить недостатки и устранить их, если таковые имели место.

Отладка программ – это процесс, позволяющий получить программу, функционирующую с требующимися характеристиками в заданной области входных данных. В результате отладки программа должна соответствовать определенной фиксированной совокупности правил и показателей качества, принимаемой за эталонную для данной программы.

Процесс отладки включает:

- создание совокупности текстовых эталонных значений и правил, которым должна соответствовать программа по выполняемым функциям, структуре, правилам описания, значениям исходных и соответствующих им результирующих данных;

- статическую проверку текстов разработанных программ и данных на выполнение всех заданных правил построения без исполнения объектного кода;

- тестирование программы с ее исполнением в объектном коде и разными уровнями детализации в реальном времени;

- диагностику и локализацию причин отклонения результатов тестирования от заданных эталонных значений или правил;

- изменение программы с целью исключения причин отклонения результатов от эталонных.

Основным методом обнаружения ошибок при отладке программ является тестирование.

Имеются три стандарта:

- для обнаружения ошибок в программе;

- для диагностики и локализации причин обнаружения искажений результатов;

- для контроля выполненных корректировок программ и данных.

Основная цель тестирования обнаружения ошибок – выявление всех отклонений результатов функционирования реальной программы от заданных эталонных значений. Задача состоит в обнаружении максимального числа ошибок, в качестве которых принимается любое отклонение от эталонов.

Поле тестирования для обнаружения ошибок применяется тестирование для их диагностики локализации. Основная задача – точно установить место искажения программы или данных, явившегося причиной отклонения результатов от эталонных.

После локализации и устранения, обнаруженных ошибок применяется контрольное тестирование, задача которого состоит в подтверждении правильности выполнения корректировки программы.

Ожидаемые результаты работы программы совпадают с полученными результатами в результате тестирования. Обработка данных происходит по правильному алгоритму и может быть достигнут определенный уровень стабильности при условии стабильной работы операционной системы.

Объект испытаний

- Объектом испытаний является пользовательское приложение «Автоматизированный учет радиоточек передающего центра», где объединены все компоненты по их функциональному значению. При создании приложения особую роль играют формы. Формы построены таким образом, что они позволяют вызвать автоматически реакцию системы на любое действие пользователя. Для выполнения действий используют макросы или процедуры обработки событий. Для объединения объектов в единое приложение, создается кнопочная форма. Она является панелью управления приложением. Кнопки такой формы обеспечивают вызов других кнопочных форм, а так же отдельных объектов: макросов, модулей.

- Для функционирования данного пользовательского приложения необходимо соблюсти следующие технические требования:

- операционная система – Windows;

- СУБД – MS Access;

- физические свойства компьютера – согласно требований операционной системы.

Результат испытаний

- Сущность проведения испытаний заключается в том, что бы на имеющихся данных тестового примера получить все необходимые выходные формы. А именно: после ввода начислений и оплат получить оборотную ведомость по абонентам радиоточек; после закрытия отчетного периода получить ведомость по выручке за отчетный и предыдущие периоды.

- Задание тестового примера:

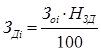

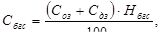

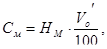

Таблица 3.1 – Исходные данные, для заполнения таблицы «Начисления» (вид документа – Учет движения/Начисления)

| Начисления

|

| Дата начисл

|

Абонент

|

Сумма начисл

|

Сумма НДС

|

% НДС

|

шифр

|

| 25 05 2009

|

1

|

65520

|

11794

|

18

|

| 25 05 2009

|

2

|

720

|

130

|

18

|

| 25 05 2009

|

3

|

18

|

| 10 06 2009

|

4

|

777

|

140

|

18

|

| 25 05 2009

|

4

|

21600

|

3888

|

18

|

| 25 05 2009

|

5

|

18000

|

3240

|

18

|

| 25 05 2009

|

6

|

3600

|

648

|

18

|

| 25 05 2009

|

8

|

59040

|

10627

|

18

|

| 25 05 2009

|

9

|

3600

|

648

|

18

|

| 25 05 2009

|

10

|

115200

|

20736

|

18

|

| 11 05 2009

|

11

|

9046

|

1628

|

0

|

| 25 05 2009

|

11

|

2105180

|

378932

|

18

|

| 25 05 2009

|

12

|

7920

|

1426

|

18

|

| 25 05 2009

|

13

|

25200

|

4536

|

18

|

| 25 05 2009

|

14

|

720

|

130

|

18

|

| 25 05 2009

|

16

|

12240

|

2203

|

18

|

| 25 05 2009

|

19

|

28800

|

5184

|

18

|

| 25 05 2009

|

20

|

5760

|

1037

|

18

|

Таблица 3.2 – Исходные данные, для заполнения таблицы «Оплата» (вид документа – Учет движения/Оплата)

| Oplata

|

| Дата оплаты

|

Код абонента

|

Код треб

|

Сумма_оплаты

|

| 26 05 2009

|

1

|

249256

|

| 26 05 2009

|

2

|

7563

|

| 26 05 2009

|

4

|

24488

|

| 25 05 2009

|

6

|

1000

|

| 25 05 2009

|

7

|

0

|

| 25 05 2009

|

8

|

496674

|

| 28 05 2009

|

9

|

4000

|

| 28 05 2009

|

10

|

0

|

| 28 05 2009

|

11

|

2511000

|

| 28 05 2009

|

12

|

9000

|

| 28 05 2009

|

14

|

1700

|

| 28 05 2009

|

16

|

60000

|

| 28 05 2009

|

19

|

68000

|

| 28 05 2009

|

20

|

5000

|

| 28 05 2009

|

13

|

30000

|

- Результат выполнения:

Оборотная ведомость с 01.05.2009 г. по 31.05.2009 г.

Шифр Входящее сальдо Начислено НДС Оплачено Исходящее сальдо

предпр.

1

-231 942,00 65 520,00 11 794,00 249 256,00 -60 000,00

2

7 513,00 720,00 130,00 7 563,00 14 226,00

3

0,00 0,00

4

0,00 21 600,00 3 888,00 24 488,00 -1 000,00

8

-427 007,00 59 040,00 10 627,00 496 674,00 0,00

9

0,00 3 600,00 648,00 4 000,00 -248,00

11

-16 214,00 2 114 226,00 380 560,00 2 511 000,00 0,00

12

0,00 7 920,00 1 426,00 9 000,00 -346,00

13

0,00 25 200,00 4 536,00 30 000,00 264,00

14

-850,00 720,00 130,00 1 700,00 0,00

15

0,00 0,00

16

-43 329,00 12 240,00 2 203,00 60 000,00 2 228,00

19

-33 984,00 28 800,00 5 184,00 68 000,00 32,00

20

0,00 5 760,00 1 037,00 5 000,00 -1 797,00

Рисунок 3.1 – Печатная форма оборотной ведомости по абонентам

- В результате выполнения тестового примера были получены все необходимые печатные документы, соответствующие стандартным формам и требованиям поставленной задачи.

3 Руководство пользователя

Для эффективной работы пользователя создано целостное приложение, где объединены компоненты по их функциональному значению.

Из всех модулей автоматизированного учета радиоточек – абоненты по организациям – самое показательное. Так как методика заполнения других учетных документов идентична автоматизированному учету радиоточек по организациям, то разберем подробнее именно ее.

Запустив приложение, на экране появится главная кнопочная форма Абоненты (Организации) со следующими пунктами меню (рисунок 4.1):

Рисунок 4.1 – Главная кнопочная форма

- Картотека – открытие формы заполнения сведений лицевого счета абонентов радиоточек;

- Учет движения – открытие пунктов всплывающего меню;

- Отчеты – открытие пунктов всплывающего меню;

- Отчеты по выручке – открытие пунктов всплывающего меню;

- Справочники, настройка – открытие пунктов всплывающего меню ;

- Выход – выход из приложения.

Пункт меню Учет движения имеет следующие пункты всплывающего меню:

- Оплата – открытие формы заполнения о производимых оплатах по лицевым счетам;

- Начисление – открытие формы заполнения о производимых начислениях по лицевым счетам;

- Сумма оплаты по дням – выдает суммированные сведения по оплате для контроля;

- Расчет начисления – дает возможность произвести автоматический расчет начислений на конкретную дату;

Пункт меню Отчеты имеет следующие пункты всплывающего меню:

- Оборотная ведомость – получения отчета за конкретный период о движении денежных средств по лицевым счетам;

- Сумма по видам услуг – выдает сведения о количестве радиоточек по шифрам;

- Сумма процентов за услуги – выдает суммированные сведения для контроля;

- Ведомость количества услуг по видам – выдает суммированные сведения для контроля;

- Ведомость количества услуг по видам – выдает суммированные сведения для контроля;

- Печать требований – открытие формы для выборочного получения платежных требований и счетов фактур для предоставления в банк к оплате абонентам;

- Печать реестра – получение реестра для банка по распечатанным требованиям;

- Сведения для печати требований – открытие формы для корректировки собственных реквизитов для печати требований;

Пункт меню Отчеты по выручке имеет следующие пункты всплывающего меню:

- Сводный по выручке – получения отчета за текущий период о полученной прибыли по месяцам;

- Отчет по выручке УЖРЭП – получения отчета о полученной прибыли по жилищно-эксплуатационным предприятиям;

- Список дебиторов – выдает сведения о должниках;

Пункт меню Справочники, настройка имеет следующие пункты всплывающего меню:

- Услуги – дает возможность ввести, откорректировать и получить сведения о тарифах на услуги по шифрам;

- Справочник банков – открытие формы заполнения банковских реквизитов;

- Сальдо за месяц – дает возможность ввести, откорректировать сальдо по лицевым счетам абонентов;

- Справочник организаций – выдает сведения об абонентах с банковскими реквизитами;

- Отчетный период – изменение периода расчетного месяца;

Работа с картотекой абонентов радиоточек:

При нажатии на клавишу «Картотека», открывается форма (рисунок 4.2).

Рисунок 4.2 – Форма «Картотека»

Для регистрации нового абонента необходимо нажать клавишу  или F7, а затем после открытия чистой формы «Организации» заполнить все необходимые реквизиты: или F7, а затем после открытия чистой формы «Организации» заполнить все необходимые реквизиты:

- Присвоить учетный код абонента,

- Банковские реквизиты,

- Договор,

- Количество радиоточек и их шифры по оплате,

- Просмотреть, ввести или откорректировать данные о начислении и оплате абонентской платы.

Для поиска абонентов по лицевым счетам предназначена функциональная клавиша F3.

Для выхода в основное меню «Главной кнопочной формы» служит функциональная клавиша F10.

Для учета движения по оплатам и начислениям

При нажатии на клавишу «Учет движения», открывается одноименная кнопочная форма (рисунок 4.3).

Рисунок 4.3 – Кнопочная форма «Учет движения»

Для открытия картотеки по оплате платежных требований необходимо нажать на кнопку «Оплата», после чего открывается одноименная заполненная форма с данными за текущий расчетный месяц (рисунок 4.4).

Рисунок 4.4 – Форма «Оплаты», работа по вводу данных

Для заполнения данной формы надо набрать дату документа, код требования, сумму и код абонента, который можно выбрать из выпадающего справочника абонентов.

Если необходимо произвести работу с уже имеющимися начислениями, то следует вызвать кнопочную форму «Учет движения» клавишей F10 и нажать на кнопку «Начисления» (рисунок 4.5):

Рисунок 4.5 – Форма «Начисления», работа по вводу данных

В модуле присутствует автоматизация расчета начислений по шифрам и количеству радиоточек.

Для создания нового расчета необходимо нажать кнопку «Расчет начисления» кнопочной формы «Учет движения», а затем после открытия формы ввести дату расчета начислений по абонентской плате (рисунок 4.6):

Рисунок 4.6 – Форма ввода даты при расчете начислений абонентской платы

Работа со справочниками:

Из «Главной кнопочной формы» вызывается «Справочники, настройка» (рисунок 4.7):

Рисунок 4.7 – Форма «Справочники, настойка»

Рисунок 4.8 – Форма «Услуги», заполнение справочника по шифрам и суммам за абонплату

Рисунок 4.9 – Форма «Справочник банков», ввод реквизитов банков абонентов

Для вывода выходных форм на печать или экспорта данных в клиент-банк, необходимо нажать на кнопку формы «Главная кнопочная форма» «Отчеты», после чего откроется одноименная форма (рисунок 4.10):

Рисунок 4.10 – Форма «Отчеты»

Для формирования платежных требований вначале необходимо откорректировать сведения о собственной организации и приказ о тарифах (рисунок 4.11):

Рисунок 4.11 – Форма «Сведения для требований»

Затем выбрать пункт меню «Печать требований» и отметить в колонке Печать необходимые организации (рисунок 4.12).

Рисунок 4.12 – Форма «Печать требований»

Перед закрытием формы «Печать требований» появиться форма с выбором действий (рисунок 4.13):

- Счет – печать только счета фактуры;

- Требование – печать только платежного требования;

- Счет с требованием – печать комплекта документов (1 счет, 3 требования);

- Отправка для клиент-банка – формирование текстового файла необходимого формата для импортирования банковской программой «Клиент-банк».

-

Рисунок 4.13 – Форма «Выбор документов»

В связи с техническими требованиями предприятия отчеты формируются для печати на матричных принтерах при подаче бумаги в рулонах.

Для формирования отчетов применяется отдельный модуль abon_org.exe созданный в среде программирования FoxPro 2.6.

4 ОХРАНА ТРУДА

Обеспечение основных санитарных требований проектируемых производств (объектов)

Характеристика производства (технологии, устройства), назначение, вид продукции, используемое сырье

Рассматриваемым объектом является информационно-вычислительный центр Гродненского филиала РУП «Белтелеком».

РУП «Белтелеком» - национальный оператор электросвязи Республики Беларусь. Предприятие обеспечивает передачу междугородного и международного трафика, а также работу наземной сети телевизионных и радиовещательных каналов. Для организации международных каналов спутниковой связи эксплуатируется комплекс наземных станций спутниковой связи «Телепорт».

РУП «Белтелеком» осуществляет передачу данных по коммутируемой сети общего пользования, доступ к международным и белорусским ресурсам сети Интернет, предоставляет в пользование международные цифровые потоки и каналы практически любой емкости; обеспечивает равные условия работы операторов мобильной связи республики путем подключения их к международной станции, предоставляет междугородный и международный роуминг.

В состав Гродненского филиала РУП «Белтелеком» входят:

- 17 районных узлов электрической связи;

- цех продажи услуг;

- цех междугородной телефонной связи;

- цех городской телефонной связи;

- гродненское ремонтно-строительное производство;

- эксплуатационно-технический цех связи.

Задачи информационно-вычислительного центра (ИВЦ) Гродненского филиала РУП «Белтелеком»

Основными задачами ИВЦ являются:

- сбор первичной информации;

- автоматизированная обработка технологической и функциональной информации предприятий электросвязи, расположенных на территории области;

- взаимодействие с общереспубликанской сетью ИВЦ по сбору информации для представления данных соответствующим органам;

- содержание в постоянной высокой готовности комплекса технических и программных средств ИВЦ;

- обеспечение структурных подразделений результатами вычислений.

Функции ИВЦ

Гродненского филиала РУП «Белтелеком»

В соответствии с возложенными задачами ИВЦ выполняет следующие основные функции:

- осуществляет сбор, обработку оперативной информации, хранение, накопление и рассылку структурным подразделениям Гродненского филиала РУП «Белтелеком» нормативно-справочной и корректировочной информации на магнитных и/или иных носителях, необходимой для использования в задачах и подсистемах автоматизированных систем управления связью;

- выполняет разработку и/или внедрение задач и подсистем автоматизированных систем управления связью;

- обеспечивает высокое качество работ в соответствии с государственными стандартами, техническими условиями, нормами, инструкциями, правилами и руководящими техническими материалами;

- расширяет круг обслуживаемых обособленных подразделений по обработке информации с применением современных средств вычислительной техники;

- оказывает практическую помощь обособленным подразделениям Гродненского филиала РУП «Белтелеком», расположенным на территории области, во внедрении и техническом обслуживании ЭВМ;

- оказывает консультативную и практическую помощь обособленным структурным подразделениям Гродненского филиала РУП «Белтелеком» в приобретении средств вычислительной техники и программного обеспечения;

- обеспечивает сохранность материальных ценностей, своевременный ремонт оборудования и вычислительной техники ИВЦ, находящейся на балансе Гродненского филиала РУП «Белтелеком»;

- осуществляет своевременный ввод в эксплуатацию вновь поступающего оборудования и своевременное освоение методов использования технических и программных средств;

- представляет в установленном порядке в соответствующие организации оперативные и статистические данные по результатам обработки информации на ЭВМ;

- изучает и внедряет передовой опыт по разработке, эксплуатации и развитию АСУ;

- вносит предложения по совершенствованию организации работ и технологического процесса обработки информации;

- обеспечивает экономическую эффективность от мероприятий по внедрению АСУ и вычислительной техники;

- создает условия для повышения деловой квалификации и специализации работников ИВЦ.

Информационно-вычислительный центр, в лице его ответственных работников, контактирует и проводит работу с соответствующими отделами и подразделениями Гродненского филиала РУП «Белтелеком» по вопросам:

- выяснения и устранения ошибок, допущенных при обработке информации с помощью программного обеспечения используемого в работе ИВЦ;

- улучшения программного обеспечения и технологии обработки информации;

- сбора и подготовки информации для проектирования, разработки и внедрения программных продуктов.

Проектирование основных параметров бытовых помещений и вспомогательных зданий с учетом санитарных требований к производственным зданиям и помещениям

На каждом предприятии должны быть оборудованы санитарно-бытовые помещения для работающих (умывальные, душевые, гардеробные или шкафы для одежды, туалеты и пр.) в соответствии с характеристикой технологических процессов.

Бытовые здания предприятий предназначены для размещения в них помещений обслуживания работающих: санитарно-бытовых, здравоохранения, общественного питания, торговли, службы быта, культуры и др.

В соответствии с действующим законодательством и СНБ 3.02.03-03 «Административные и бытовые здания», на каждом предприятии должен быть комплекс общих бытовых помещений, а также в зависимости от санитарной характеристики производственных процессов - специальных бытовых помещений и устройств (ножные и ручные ванны, комнаты для обеспыливания, обезвреживания и ремонта рабочей одежды и обуви, респираторные, ингалятории и т.д.).

Санитарно-бытовые помещения различного назначения следует размещать в отдельно стоящем здании, в местах с наименьшим воздействием шума, вибрации и других вредных факторов.

При экономической или технической нецелесообразности размещения в отдельных зданиях вспомогательных помещений их следует располагать в пристройках к производственным зданиям либо во встройках и вставках производственных зданий I—V степени огнестойкости категорий В1-В4, П, Г2, Д.

Между отдельно стоящими бытовыми зданиями с помещениями для обслуживания работающих и отапливаемыми производственными зданиями следует предусматривать отапливаемые переходы.

При главных входах в бытовых зданиях следует предусматривать вестибюли площадью из расчета 0,2 м2 на одного пользующегося вестибюлем в наиболее многочисленной смене, но не менее 18 м2. Входы в здания должны предусматриваться через тамбуры.

Высота помещений от пола до потолка бытовых зданий и встроек должна быть не менее 2,5 м.

Состав санитарно-бытовых помещений (кроме уборных) определяется в зависимости от групп производственных процессов (табл. 5.2).

Таблица 5.2. Санитарная характеристика производственных процессов

| Группа производственных процессов

|

Санитарная характеристика производственного процесса

|

Расчетное

число человек

|

Тип гардеробных, число отделений шкафа на 1 человека

|

Специальные бытовые помещения и устройства

|

| на одну душевую сетку

|

на один кран

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

- с незначительными избытками явной теплоты и вызывающие загрязнение веществами III и IV классов опасности:

|

| 1а

|

только рук

|

25

|

7

|

Общие, одно отделение

|

| 16

|

тела и спецодежды

|

15

|

10

|

Общие, два отделения

|

| 1в

|

тела и спецодежды, удаляемых с применением специальных моющих средств

|

5

|

20

|

Раздельные, по одному отделению в каждой гардеробной

|

Химчистка или стирка спецодежды

|

| 2

|

- протекающие при избытках явной теплоты или неблагоприятных метеоусловиях:

|

| 2а

|

при избытках явной конвекционной теплоты

|

7

|

20

|

Общие, два отделения

|

Помещения для охлаждения

|

| 26

|

при избытках явной лучистой теплоты

|

3

|

20

|

То же

|

То же

|

| 2в

|

связанные с воздействием влаги, вызывающей намокание спецодежды

|

5

|

20

|

Раздельные, по одному отделению в каждой из гардеробных

|

Сушка спецодежды

|

| 2г

|

при температуре воздуха до 10 "С, включая работы на открытом воздухе

|

5

|

20

|

Раздельные, по одному отделению в каждой из гардеробных

|

Помещения для обогрева и сушки спецодежды

|

| 3

|

-с резко выраженными вредными факторами, вызывающие загрязнение веществами I и III классов опасности, а также веществами, обладающие стойким запахом:

|

| За

|

только рук

|

7

|

10

|

Общие, одно отделение

|

-

|

| 36

|

тела и спец-

|

3

|

10

|

Раздельные, по одному отделению

|

Химчистка, искусственная вентиляция мест хранения спецодежды

|

| 4

|

- требующие особого режима по

чистоте или стерильности при изготовлении продукции

|

В соответствии с требованиями ведомственных нормативных документов

|

В состав санитарно-бытовых помещений входят гардеробные, душевые, преддушевые, умывальные, уборные, курительные, помещения для обогрева или охлаждения, обработки, хранения и выдачи спецодежды и другие в соответствии с ведомственными нормативными документами.

Гардеробные используются для хранения уличной одежды (пальто, головной убор, обувь), домашней (костюм, платье, белье) и рабочей одежды с соблюдением, как правило, условий самообслуживания.

Предусматривается три способа организации хранения специальной и домашней одежды: попеременное в одном отделении шкафа, в разных отделениях шкафа в одном помещении, в разных помещениях.

Для всех групп производственных процессов при списочной численности работающих на предприятии до 50 человек допускается принимать общие гардеробные для всех видов одежды.

Количество душевых сеток, кранов умывальных и специальных бытовых устройств следует принимать по численности работающих в наиболее многочисленной смене или в наиболее многочисленной части смены при разнице в начале и окончании смены 1 ч и более.

Душевые должны размещаться смежно с гардеробными. При душевых с количеством душевых сеток более четырех следует предусматривать преддушевые, предназначенные для вытирания тела, а при душевых в общих гардеробных - также и для переодевания.

Душевые должны быть оборудованы открытыми душевыми кабинами, огражденными с двух сторон, а при производственных процессах 1в и 36 - открытыми душевыми кабинами со сквозными проходами, ограждаемыми с двух противоположных сторон. До 20% от общего количества душевых кабин допускается предусматривать закрытыми с входами из гардеробных или преддушевых. В душевой должно быть не более 30 душевых сеток.

Умывальные должны размещаться смежно с общими гардеробными или гардеробными спецодежды. До 40% расчетного количества умывальников допускается размещать вблизи рабочих мест в производственных помещениях, в том числе в тамбурах или уборных.

Уборные в многоэтажных бытовых и производственных зданиях должны быть на каждом этаже. Если на двух смежных этажах работает 30 человек или менее, уборные следует размещать на одном из этажей с наибольшей численностью.

При численности работников на трех смежных этажах менее 10 человек допускается одна уборная на одном из этажей. Общую уборную для мужчин и женщин допускается предусматривать при численности работников в смену не более 15 человек.

Расстояние от рабочих мест в производственных зданиях до помещений уборных, курительных, обогрева или охлаждения, устройств душевого водоснабжения должно быть не более 75 м, а от рабочих мест на площадке предприятия - не более 150 м.

Площадь санитарно-бытовых помещений рассчитывается в соответствии с действующими СНБ 3.02.03-03.

Санитарно-бытовые помещения должны быть обеспечены освещением, отоплением, естественной и механической вентиляцией. В частности, в холодный период года температура должна быть: в вестибюлях и гардеробных уличной одежды - 16 °С; гардеробных при душевых - 23 °С; душевых - 25 °С; умывальных, уборных курительных - 16 °С.

В административных и бытовых помещениях, непосредственно сообщающихся с производственными, необходимо предусматривать подпор воздуха, обеспечивающий скорость его движения в дверном проеме не менее 0,3 м/с.[8].

Санитарно-бытовые и вспомогательные помещения, их состав, размещение, размеры и оборудование должны соответствовать требованиям СНБ 3.02.03-03 «Административные и бытовые здания», ведомственным нормативным правовым актам и ТНПА.

Использование бытовых помещений не по назначению категорически запрещается.

При размещении бытовых помещений в отдельно стоящих зданиях, предназначенных для обслуживания работников в отапливаемых производственных помещениях, отдельно стоящие бытовые здания должны соединяться с производственными зданиями отапливаемыми переходами.

У наружных входов во вспомогательные здания и помещения должны предусматриваться приспособления для очистки обуви от грязи.

Размещение и состав бытовых помещений строительно-монтажных организаций должны соответствовать требованиям СанПиН № 11-07-94 «Санитарные правила по устройству и оборудованию санитарно-бытовых помещений для рабочих строительных и строительно-монтажных организаций», утвержденных Главным государственным санитарным врачом Республики Беларусь 27 января 1994г.

Помещения для отдыха, обогрева или охлаждения, помещения курительных, уборных, умывальных, ручных ванн, полудушей, устройств питьевого водоснабжения и личной гигиены женщин, которые по условиям производства требуется располагать вблизи рабочих мест, допускается устраивать непосредственно в производственных зданиях, размещая их рассредоточено.

Курительные не допускается размещать в помещениях с производствами категорий А, Б, В1 – В3 по взрывопожарной и пожарной опасности.

Помещения для отдыха, обогрева или охлаждения не допускается размещать у наружных стен, на антресолях и площадках в зданиях VII и VIII степеней огнестойкости.

Высоту бытовых помещений от пола до потолка следует принимать не менее 2,5м, в мобильных зданиях и в помещениях, размещаемых непосредственно в производственных зданиях - не менее 2,4 м.

В многоэтажных зданиях уборные, умывальные и душевые следует размещать над помещениями такого же назначения.

Допускается не предусматривать отапливаемые переходы между производственными и бытовыми помещениями в организациях при численности работников не более 30 человек в смену. При этом в производственных зданиях следует предусматривать помещения для хранения теплой верхней одежды. Кроме этого, отапливаемые переходы допускается не предусматривать в производственных зданиях с группой производственных процессов 2г.

При производственных процессах групп 1а, 1б, 2а, 2б и 3а гардеробные могут быть общими для всех видов одежды. При производственных процессах групп 1в, 2в, 2г и 3б должны предусматриваться отдельные гардеробные для спецодежды для каждой из указанных групп. Гардеробные уличной и домашней одежды могут быть общими для всех групп производственных процессов.

Для всех групп производственных процессов при списочной численности работников в организации до 50 человек допускается предусматривать общие гардеробные для всех видов одежды.

Расстояние до уборных, курительных, помещений для обогрева или охлаждения, полудушей, устройств питьевого водоснабжения от рабочих мест в производственных зданиях должна быть не более 75 м (для инвалидов с нарушением опорно-двигательного аппарата - не более 60 м), а от рабочих мест на площадке организации - не более 150 м.

Все санитарно-бытовые помещения должны ежесменно убираться и проветриваться.

Для хранения и очистки инвентаря и оборудования, предназначенных для уборки вспомогательных помещений, следует предусматривать помещения площадью не менее 3 м2

, оборудованные мойками с подачей к ним холодной и горячей воды через смесители, а также приспособлениями для сушки уборочного инвентаря. Уборочный инвентарь (ведра, тряпки, щетки и т.д.) маркируется и применяется раздельно для туалетов, душевых, преддушевых комнат и других помещений.

Гардеробные, преддушевые, душевые, туалетные и др. санитарно-бытовые помещения и устройства должны ежесменно подвергаться влажной уборке и дезинфекции с применением дезинфицирующих средств, разрешенных к применению Минздравом РБ.

Желоба, каналы, трапы, писсуары и унитазы в туалетах должны ежесменно прочищаться и промываться. Застаивание промывных и сточных вод на полу не допускается. Приборы, служащие для промывания унитазов, писсуаров и т.п., должны быть исправными. Полы в туалетах должны постоянно содержаться в сухом состоянии.

В душевых должны быть резиновые либо пластиковые коврики, вешалки для одежды и банных принадлежностей. Использование деревянных трапов и решеток не допускается. Банные принадлежности, резиновые либо пластиковые коврики, индивидуальная банная обувь должны ежесменно подвергаться дезинфекции разрешенными Минздравом РБ для этих целей дезинфицирующими средствами.

Душевые должны обеспечиваться горячей водой в количестве, достаточном для всех работающих, пользующихся душем. Должны составляться графики эксплуатации душевых рабочими отдельных смен и цехов.

При умывальниках должно быть мыло и регулярно сменяемые или разовые полотенца. Допускается использование воздушных осушителей рук. Выдаваемое мыло как для индивидуального, так и для коллективного пользования не должно раздражать кожу.

В состав бытовых зданий и помещений предприятий следует предусматривать помещения (объекты) общественного питания и комнаты отдыха в соответствии с нормами СНБ 3.02.03-03 «Административные и бытовые здания». Использование производственных помещений для приема пищи запрещается.

Площадь комнаты приема пищи следует принимать из расчета 1 м² на одного посетителя, но не менее 12 м². Комната приема пищи должна быть оборудована умывальником, стационарным кипятильником, электрической плитой и холодильником. При численности работников в наиболее многочисленной смене до 10 человек вместо комнаты приема пищи предусматривается место площадью 6 м² для установки стола в общих гардеробных или гардеробных домашней (уличной и домашней) одежды.

Прием пищи на рабочих местах запрещается.

Помещения для личной гигиены женщин следует предусматривать при количестве женщин, работающих в наиболее многочисленной смене более 15 человек. Количество санитарно-технических установок в помещениях для личной гигиены женщин следует определять из расчета 75 женщин, работающих в наиболее многочисленной смене, на 1 установку.

Помещения для личной гигиены женщин следует размещать в женских уборных с входами в них из тамбура уборных. В этих помещениях должны быть предусмотрены места для раздевания и умывальник.

Лечебно-профилактичекое питание, молоко отпускается работникам в пунктах питания или в особо выделенных помещениях, оборудованных в соответствии с действующими санитарными требованиями.

Пункты питания (столовые, столовые доготовочные, буфеты) должны удовлетворять санитарным требованиям, установленным для предприятий общественного питания.

Организация и размещение здравпунктов в организациях производится в соответствии с требованиями СНБ 3.02.03-03 «Административные и бытовые здания» и ведомственных ТНПА.

Основные санитарные требования к размещению проектируемого предприятия, планировке его территории и их обеспечение (план размещения)

Генеральный план промышленного предприятия представляет собой вычерченную в масштабе схему промышленной площадки с изображенными проектируемыми и существующими зданиями и сооружениями, основными дорогами и проездами, благоустройством и озеленением территории.

Разработка генерального плана должна обеспечивать наиболее благоприятные условия для производственного процесса и труда, эффективность капитальных вложений, рациональную организацию, производственных, транспортных и инженерных связей отдельных производств, а также с селитебной территорией, защиту прилегающих территорий от загрязнений и т.п.

Для предотвращения отрицательного воздействия на население городов опасных и вредных производственных факторов предприятия следует располагать по отношению к жилой застройке с учетом ветров преобладающего направления и размеров санитарно-защитных зон, устанавливаемыми санитарными нормами проектирования промышленных предприятий.

Санитарно-защитная зона - часть территории вокруг любого источника химического, биологического или физического влияния на среду обитания человека, устанавливаемая с целью минимизации риска воздействия неблагоприятных факторов на здоровье человека.