| Содержание

Введение

Глава 1. Теоретические основы финансового планирования на предприятии

1.1 Сущность, значение, принципы финансового планирования на предприятии

1.2 Виды финансовых планов и их роль в управлении предприятием

1.3 Содержание основных методов современного финансового планирования

Глава 2. Анализ системы финансового планирования ООО «Корзинка»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ финансового состояния ООО «Корзинка»

2.3 Оценка существующей системы финансового планирования ООО «Корзинка»

Глава 3. Рекомендации по совершенствованию эффективности процесса финансового планирования в ООО «Корзинка»

3.1 Основные направления совершенствования финансового планирования на предприятии

3.2 Финансовое планирование на 2008 год

3.3 Применение информационных технологий в целях совершенствования системы финансового планирования

Заключение

Список использованных источников

В условиях формирования рыночной экономики в нашей стране важнейшим целевым параметром в конкурентной среде становится обеспечение финансовой устойчивости организации на основе оптимизации формирования и использования ресурсов. В этой ситуации существенно актуализируется роль эффективного управления и планирования именно финансовых ресурсов. От того насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие организации в целом, её собственников и работников.

С развитием рыночных отношений финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство. В связи с этим в значительной степени возрастает роль финансового планирования, изменяется его содержание как на предприятиях, так и в рамках всей финансовой системы страны.

Финансовое планирование в современных условиях призвано обеспечить воспроизводственный процесс соответствующими по объему и по структуре финансовыми ресурсами и выбрать оптимальные направления их распределения на базе финансового анализа, представляющего собой метод оценки и прогнозирования финансового состояния организации. Переход российской экономики к рыночным отношениям объективно предопределил необходимость и актуальность изучения форм и методов планирования финансовых ресурсов организаций, ставя перед российской экономической наукой задачи разработки широкого круга вопросов теоретического и прикладного характера, связанных с планированием финансовых ресурсов.

Тема дипломной работы представляется весьма актуальной на сегодняшний день в связи с тем, что в рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Целью работы является исследование роли финансового планирования в общей системе управления финансовыми ресурсами организации, а также выявить направления его совершенствования.

Для достижения цели поставлены следующие основные задачи:

рассмотреть его сущность и значение финансового планирования;

изучить принципы, состав и методы финансового планирования на предприятии;

проанализировать систему перспективного, текущего, оперативного финансового планирования деятельности в ООО «Корзинка»;

выявить недостатки и разработать предложения по совершенствованию финансового планирования на ООО «Корзинка»;

Объектом исследования выступает общество с ограниченной ответственностью «Корзинка», основное направление деятельности которого розничная торговля продуктами и товарами повседневного спроса.

Предметом исследования является процесс составления, исполнения и анализа финансовых планов ООО «Корзинка».

Период исследования включает в себя 3 года (2005-2007 г.).

Теоретической и методологической основой работы явились научные труды отечественных и зарубежных ученых-экономистов, посвященные теории и практике исследования финансов организаций, управления финансовыми ресурсами. В основу положены труды Алексеева М.М., Балабанова И.Т., Бланка И.А., Бочарова В.В., Ковалевой А.М., Ковалева В.В., Шеремета А.Т и др. и данные финансовой отчетности ООО «Корзинка».

Работа состоит из введения, трех глав, девяти параграфов, заключения, списка литературы и приложений.

Результаты дипломной работы могут быть использованы руководством ООО «Корзинка» для совершенствования существующей системы финансового планирования, в целях повышения эффективности коммерческой деятельности организации.

Глава 1. Теоретические основы финансового планирования на предприятии

Финансовое планирование - (англ, financial planning) - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. Различные авторы дают следующие определения понятию финансовое планирование (табл.1).

Таблица 1

Определение финансового планирования

| Автор

|

Определение

|

| 1

|

2

|

| Лихачева О.Н

|

Финансовое планирование - это процесс анализа финансовой и инвестиционной политики, прогнозирование их результатов и воздействия на экономическое окружение предприятия; процесс принятия решений о допустимом уровне риска и выборе окончательных вариантов финансовых планов

|

| Ревинский И.А., Романова Л.С

|

Финансовое планирование представляет собой процесс разработки мер по обеспечению организации необходимыми ресурсами, повышению эффективности ее деятельности в будущем.

|

| Балабанов А.И., Балабанов И.Т.

|

Финансовое планирование - процесс выработки плановых заданий, составления графика их выполнения, разработку финансовых планов и финансовых программ (финансовое прогнозирование), обеспечение их необходимыми ресурсами и рабочей силой, контроль за их исполнением.

|

| Павлова Л.Н.

|

Финансовое планирование это не что иное, как планирование финансовых ресурсов и фондов денежных средств

|

| Лапуста М.Г.,

Никольский П.С

|

Финансовое планирование - процесс разработки системы финансовых планов по отдельным аспектам финансовой деятельности, обеспечивающих реализацию финансовой стратегии предприятия в предстоящем периоде

|

Обобщив все вышесказанное, финансовое планирование представляет собой процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени.

Цель финансового планирования - обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты.

В условиях рынка предприятия сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций [5, с.216].

Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности [2, с. 69].

Значение финансового планирования заключается в следующем:

намеченные стратегические цели предприятия преломляются в финансово-экономических показателях – объеме реализации, себестоимости, прибыли, инвестициях, денежных потоках и др.;

устанавливаются стандарты для упорядочения финансовой информации в виде финансовых планов и отчетов об их исполнении;

определяются приемлемые объемы финансовых ресурсов, необходимые для реализации долгосрочных и оперативных планов предприятия;

оперативные финансовые планы создают базу для разработки и корректировки общефирменной финансовой стратегии.

Разработка финансовых планов занимает важное место в системе мер по стабилизации денежного хозяйства предприятия.

Основными задачами финансового планирования являются:

обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные, финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие;

выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия;

соблюдение интересов акционеров и инвесторов;

определение взаимоотношений с бюджетом, внебюджетными фондами и вышестоящими организациями; работниками предприятия;

оптимизация налоговой нагрузки и структуры капитала;

контроль за финансовым состоянием предприятия, целесообразность планируемых операций и ситуаций;

обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования [10, с.113].

Финансовое планирование охватывает важнейшие стороны финансово - хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия.

Важнейшие объекты финансового планирования (рисунок 1): расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов; определение источников прироста норматива собственных оборотных активов и покрытия их недостатка; расчет амортизационных отчислений; расчет ремонтного фонда; формирование и распределение социальных фондов предприятия; мобилизация внутренних ресурсов в капитальном строительстве; взаимоотношения с бюджетом и внебюджетными фондами. Опираясь на расчеты и установленные нормы и нормативы, в процессе финансового планирования определяют возможные объемы собственных финансовых ресурсов на планируемый период.

Рис.1. Объекты финансового планирования

Исходя из целей, стоящих перед финансовым планированием на предприятии, можно отметить, что это – сложный, многоэтапный процесс. Финансовое планирование охватывает ряд взаимосвязанных этапов (обязательных условий (компонентов), необходимых для успешной организации финансового планирования) [27, с.191]:

анализ финансового состояния предприятия;

прогнозирование финансовых условий хозяйствования в планируемом периоде;

определение финансовых задач;

разработку вариантов, показателей финансового плана и выбор оптимального варианта;

корректировку отдельных финансовых показателей в увязке с другими заданиями плана предприятия

производство, программа, капитальное строительство, техническое развитие и др.);

доведение заданий плана до подразделений и ответственных исполнителей; организацию учета и контроль за выполнением плана.

Финансовый план хозяйствующего субъекта - это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период. Финансовый план необходим предприятию для того, чтобы заранее знать финансовые результаты своей деятельности и организовать рациональное движение финансовых ресурсов в соответствии с выбранной финансовой стратегией. Главная цель составления финансового плана заключается в согласовании намечаемых расходов по производственному и социальному развитию трудовых коллективов с финансовыми возможностями предприятия [4, с.64].

Финансовый план предприятия используются в следующих целях: с его помощью вырабатываются стратегия бизнеса и направления развития предприятия, с помощью плановых расчетов доказывается финансовая устойчивость предприятия, платежеспособность при привлечении заемных средств и потенциальных партнеров, с помощью рассчитанных финансовых коэффициентов определяется финансовое состояние и осуществляется контроль за деятельностью предприятия, финансовый план может быть использован при рекламе своего предприятия.

Финансовое планирование базируется на познании и использовании объективно действующих законов и закономерностей, формулируемых экономической теорией.

Сформулируем основные технологические принципы финансового планирования (рисунок 2).

Принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии товаров, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования.

Рис. 2. Принципы финансового планирования

Принцип постоянной потребности в рабочем капитале (собственных оборотных средствах) сводится к тому, что в прогнозируемом балансе предприятия сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей, т.е. нельзя планировать “слабо ликвидный” баланс предприятия. Данный принцип имеет ярко выраженный прагматичный смысл – определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочной задолженности и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

Принцип избытка денежных средств предполагает в процессе планирования “не обнулять” денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

При этом экономические законы отражают строгую зависимость, причинно-следственную обусловленность между экономическими явлениями. Закономерности выступают в виде тенденций, выявленных степени и тесноты взаимосвязей. Требования законов обуславливают необходимость соблюдения соответствующих принципов, т.е. исходных, основополагающих положений и правил. Осознанное применение закономерностей и принципов способствует получению новых знаний в области финансового планирования [10, с.144].

Под принципом планирования следует понимать объективную категорию науки планирования, выступающую в качестве отправного основополагающего понятия, выражающего совокупное действие ряда законов развития, как объекта планирования, так и самой практики планирования, и определяющего задачи, направления и характер составления, возможности выполнения плановых заданий, а также проверки их выполнения. Значительный вклад в определение принципов планирования внес Р. Акофф, который выделил три основных принципа планирования. Это - принцип участия, принцип непрерывности и принцип холизма.

Принцип участия основывается на том, что важнейшим продуктом планирования является сам процесс, поэтому главные выгоды дает участие в нем. Именно благодаря участию в планировании члены организации могут развивать себя. Кроме того, участие позволяет им приобрести понимание организации и служить ее целям более эффективно. Это в свою очередь облегчает развитие организации.

Принцип непрерывности рассматривает процесс планирования как длящийся во времени, непрерывность перехода от одной стадии планирования к другой, от прошлого к настоящему и будущему. Принцип непрерывности, означающий сочетание перспективного и текущего планирования, преемственности планов, корректировки плановых показателей при изменении условий. Процесс планирования должен быть непрерывным исходя из следующих важных предпосылок: - неопределенность внешней среды и наличие непредусмотренных изменений делают необходимой постоянную корректировку ожиданий организации и внесение соответствующих исправлений и уточнений в планы; - изменяются не только фактические предпосылки, но и представления организации о своих внутренних ценностях и возможностях [4, с.92].

Принцип холизма состоит из двух частей: принципа координации и принципа интеграции. Принцип координации устанавливает, что деятельность ни одной части организации нельзя планировать эффективно, если делать это независимо от остальных единиц данного уровня. Следовательно, деятельность единиц одного уровня следует планировать одновременно и во взаимозависимости. Принцип интеграции устанавливает, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным, как планирование во взаимозависимости на всех уровнях. Сочетание принципов координации и интеграции дает нам принцип холизма, согласно которому, чем больше элементов и уровней в системе, тем выгоднее планирование одновременно и во взаимозависимости. Так как финансовое планирование является элементом общей системы планирования, для него применимы общие принципы планирования. В то же время финансовому планированию присущи частные принципы планирования.

Рассмотрим основные этапы финансового планирования (рисунок 3).

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств [9, с. 236].

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования [4, с.178].

Рис. 3. Основные этапы финансового планирования на предприятии

Второй этап включает формирование общей финансовой стратегии на среднесрочную перспективу. Этот этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов. В данном случае на большинстве предприятий это сводиться к процессу составления бюджетов, рассчитанных на один календарный год.

На четвёртом этапе осуществляется оперативное финансовое планирование, путем составления кредитного плана, кассового плана и платежных календарей.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением [5, с.318].

В процессе составления финансового плана осуществляется следующее:

определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.);

изучается возможность и целесообразность привлечения финансовых ресурсов за счет выпуска цененных бумаг, получения кредитов, займов, благотворительных взносов и т.д.;

выбираются оптимальные для конкретной ситуации формы образования и использования фондов денежных средств, взаимоотношений с бюджетом, банками, вышестоящими органами, своими работниками;

устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке);

определяются целесообразность и экономическая эффективность планируемых капиталовложений; выявляются внутренние резервы производства и повышения его рентабельности на базе имеющихся материальных и трудовых ресурсов, производственных мощностей, а также перспективы внедрения достижений научно-технического прогресса и совершенствования производства.

Планирование в странах с развитой рыночной экономикой осуществляется по различным схемам: «снизу вверх» (децентрализовано); «сверху вниз» (централизованно) и «интерактивно» (во взаимодействии). Если планирование ведется в двух разрезах, то, как правило, долгосрочные стратегические планы разрабатываются на уровне корпорации, а среднесрочные на уровне структурных подразделений. Эти схемы планирования используются в российских условиях.

При децентрализованном планировании «снизу вверх» цели, стратегии планирования, производственные планы – все инициируются оперативными подразделениями предприятия. Задачами планового отдела в таких корпорациях являются установление форм плановых документов и координация плановой деятельности. Однако это не исключает, что стратегические идеи могут быть выдвинуты высшим руководством. Планирование «снизу вверх» указывает лишь на иерархическую ступень составления планов, но никоим образом не умаляет их качества.

Централизованная модель планирования – «сверху вниз» означает более важную роль планового отдела предприятия. В Японии довольно часто, особенно в специализированных компаниях, планы разрабатываются плановым отделом штаб-квартиры при определенном участии структурных подразделений и отдела труда корпорации. При интерактивном планировании идеи формируются и стратегии вырабатываются в процессе взаимодействия по вертикали. Плановый отдел накапливает информацию, получаемую от подразделений, и ставит вопросы перед высшим руководством. Рыночные, финансовые стратегии могут вырабатываться плановыми службами корпорации и осуществляться на уровне корпорации в целом.

Итак, финансовое планирование базируется на познании и использовании объективно действующих законов и закономерностей, формулируемых экономической теорией, оно может осуществляться централизованно и децентрализованно. Финансовое планирование - это процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени.

1.2 Виды финансовых планов и их роль в управлении предприятием

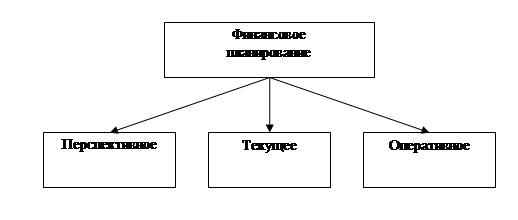

В зависимости от прогнозируемого периода движения финансовых ресурсов финансовые планы делятся на перспективные, стратегические (составляемые на три, пять и более лет); среднесрочные, годовые; оперативные (разрабатываемые на месяц, 15 дней, декаду, пятидневку) (рисунок 4). Сроки разрабатываемых планов определяют сферы планирования.

Финансовое планирование на предприятии включает в себя три основные подсистемы: перспективное финансовое планирование; текущее финансовое планирование; оперативное финансовое планирование.

Рис. 4. Подсистемы финансового планирования

Каждой из этих подсистем присущи определенные формы разрабатываемых финансовых планов и четкие границы периода, на который эти планы разрабатываются. Все подсистемы финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования. В свою очередь база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования.

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, оно является главной формой реализации целей предприятия. Перспективное финансовое планирование в современных условиях охватывает период от 1 года до 3 (редко – до 5) лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности в стране деятельности, возможности прогнозирования объемов финансовых ресурсов и направления их использования [10, с.291].

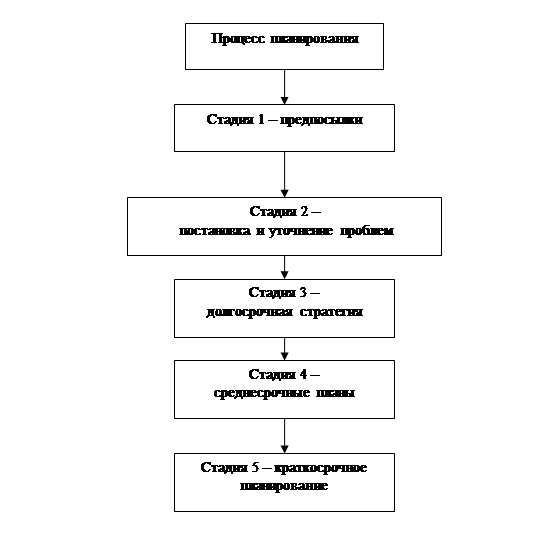

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития предприятия, она должна согласовываться с целями и направлениями, сформулированными общей стратегией. Вместе с тем финансовая стратегия сама оказывает значительное влияние на формирование общей стратегии экономического развития предприятия. Происходит это в силу того, что изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем, как правило, и общей стратегии развития предприятия. В целом финансовая стратегия представляет собой определение долгосрочных целей финансовой деятельности предприятия и выбор наиболее эффективных способов и путей их достижения. Процесс формирования финансовой стратегии предприятия включает в себя следующие основные этапы: определение периода реализации стратегии; анализ факторов внешней финансовой среды предприятия; формирование стратегических целей финансовой деятельности; разработка финансовой политики предприятия; разработка системы мероприятий по обеспечению реализации финансовой стратегии; оценка разработанной финансовой стратегии. Процесс планирования можно представить в виде модели, которая включает 5 стадий. Отметим основные задачи каждой из них (рисунок 5).

Стадия 1 – предпосылки. Собирается информация и составляется прогноз будущего положения предприятия. Выявляются как возможности, так и угрожающие факторы. На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Проведенный анализ дает возможность оценить финансовые результаты деятельности предприятия и определить проблемы, стоящие перед ней.

Рис. 5. Процесс финансового планирования

Стадия 2 – постановка и уточнение проблем. Определяются уровни притязаний (например, темп роста производства должен быть не меньше 5% в год). Затем исходя из текущей политики предприятия прогнозируются результаты (получили, например, темп роста 1% в год). Полученные результаты сравниваются с уровнем притязаний и выявляются разрывы (в нашем примере 4%). Далее осуществляется поиск стратегий, позволяющих ликвидировать обозначившиеся разрывы.

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на предприятии.

Стадия 3 – долгосрочная стратегия. Для ликвидации разрывов между желаемыми и прогнозными значениями показателей разрабатываются новые стратегии «продукт-рынок». Например, определяются возможности развития новых производств, создания зарубежных филиалов, совместных инициатив, вертикальной интеграции. Изучаются возможности расширения производства, снижения издержек. Здесь может использоваться матрица «рост-доля рынка». Эта стадия планирования является наиболее важной.

Стадия 4 – среднесрочные планы. Они разрабатываются на базе принятой долгосрочной стратегии. Намечаются среднесрочные проекты и их хронологическая последовательность. В свою очередь на их основе определяются стратегические цели и разрабатываются планы отделений компаний. Затем составляются сводные среднесрочные планы, в том числе и финансовый.

Стадия 5 – краткосрочное планирование. Основные задачи – конкретизация показателей среднесрочных планов на текущий год и оценка выполнения относительно долгосрочных планов и текущего, краткосрочного плана [23, с.348].

Значение финансового планирования для предприятия состоит в том, что оно: воплощает выработанные стратегические цели в форму конкретных финансовых показателей; предоставляет возможности определения жизнеспособности финансовых проектов; служит инструментом получения внешнего финансирования. Важным моментом при разработке финансовой стратегии предприятия является определение периода ее реализации. Продолжительность этого периода зависит в первую очередь от продолжительности периода формирования общей стратегии развития предприятия. Кроме этого, на него воздействуют и другие факторы, такие, как: динамика макроэкономических процессов; изменения, происходящие на финансовом рынке; отраслевая принадлежность и специфика производственной деятельности предприятия.

Достаточно важное внимание в процессе формирования финансовой стратегии отводится анализу факторов внешней среды путем изучения экономико-правовых условий финансовой деятельности предприятия, кроме этого, особое внимание отводится учету факторов риска. В результате разработки системы мероприятий, обеспечивающих реализацию финансовой стратегии, на предприятии формируются «центры ответственности», определяются права, обязанности и меры ответственности их руководителей за результаты реализации финансовой стратегии предприятия. В заключении разработки финансовой стратегии предприятия является оценка эффективности разработанной стратегии, которая осуществляется по нескольким параметрам.

Во-первых, оценивается, насколько разработанная финансовая стратегия согласовывается с общей стратегией предприятия, путем выявления степени согласованности целей, направлений и этапов реализации этих стратегий.

Во-вторых, оценивается согласованность финансовой стратегии предприятия с прогнозируемыми изменениями во внешней предпринимательской среде.

В-третьих, оценивается реализуемость разработанной финансовой стратегии, т.е. рассматриваются возможности предприятия в формировании собственных и привлечении внешних финансовых ресурсов. В заключение оценивается результативность финансовой стратегии. Такая оценка может быть основана на прогнозных расчетах различных финансовых показателей, а также на основе прогноза динамики нефинансовых результатов реализации разработанной стратегии, таких, как рост деловой репутации предприятия, повышение уровня управляемости финансовой деятельностью его структурных подразделений [5, с.401].

Основу перспективного планирования составляет прогнозирование, которое является воплощением стратегии предприятия на рынке. Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную перспективу. Прогнозирование базируется на обобщении и анализе имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей. Важный момент при осуществлении прогнозирования – признание факта стабильности изменения показателей деятельности предприятия от одного отчетного периода к другому.

Система текущего планирования финансовой деятельности предприятия основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода.

Результатом текущего финансового разработка трех основных документов: плана движения денежных средств; плана отчета о прибылях и убытках; плана бухгалтерского баланса. Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода. Текущий финансовый план составляется на период, равный одному году, с разбивкой по кварталам, так как такая периодизация соответствует законодательным требованиям к отчетности. Текущие финансовые планы предпринимательской деятельности предприятия разрабатываются на основе данных, которые характеризуют: финансовую стратегию предприятия; результаты финансового анализа за предшествующий период; планируемые объемы производства и реализации продукции, а также другие экономические показатели операционной деятельности предприятия; систему разработанных на предприятии норм и нормативов затрат отдельных ресурсов; действующую систему налогообложения; действующую систему норм амортизационных отчислений; средние ставки кредитного и депозитного процентов на финансовом рынке и т.п. Для составления финансовых документов в процессе осуществления текущего финансового планирования важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств. Как правило, прогнозы объемов продаж составляются на три года, годовой прогноз разбивается на кварталы и месяцы, при этом, чем короче период прогноза, тем точнее и конкретнее содержащаяся в нем информация. В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов [23, с.265].

Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. В процессе составления платежного календаря решаются главная задача - организация учета временной стыковки денежных поступлений и предстоящих расходов предприятия.

В то же время следует осознавать, что финансовый план – это, в конечном итоге, набор финансовых показателей, которые необходимо рассчитывать и прогнозировать с помощью специальных технологий. В качестве конечного результата финансового плана обычно используются прогнозные баланс предприятия, отчет о прибыли и отчет о движении денежных средств.

1.3 Содержание основных методов современного финансового планирования

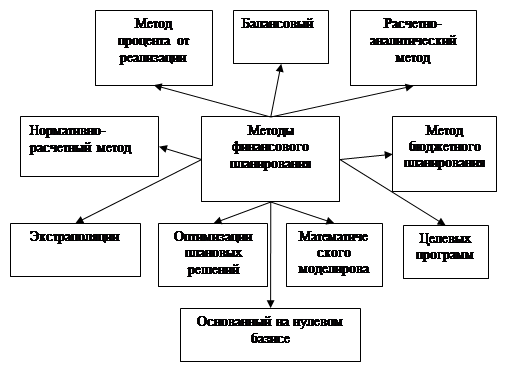

При разработке финансовых планов предприятий могут использоваться методы: процента от реализации, экстраполяции, или расчетно-аналитический, нормативно-расчетный, бюджетный; оптимизации плановых решений; математического моделирования, основанный на нулевом базисе; балансовый (или количественных отношений), целевых программ (рис. 6).

Они могут применяться одновременно при составлении финансового плана, а могут использоваться отдельно в зависимости от наличия информации, целей планирования, сроков плана и прогноза.

Рис. 6. Методы финансового планирования.

Рассмотрим каждый из этих методов. Метод экстраполяции основан на анализе статистических данных за предыдущие годы и коэффициентов прироста (или снижения) на будущее [10, с.265].

Этого метод применяется в случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно на основе анализа их динамики и фактора. Основу этого метода составляют анализ и экспертные оценок отчетных данных за предыдущие годы, расчеты перспектив развития предприятия в будущем. Схематично этот метод можно показать так. Сначала анализируются данные предыдущих лет, выявляются факторы, влияющие на показатели работы, затем дается экспертная оценка динамики прошлых лет и возможности для сохранения или изменения динамики в будущем, а потом рассчитываются конкретные показатели.

Нормативно-расчетный метод предполагает использование норм и нормативов, объемов производства и реализации продукции, он дает один вариант плана. Такими нормативами могут быть ставки налогов, тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах [5, с.310].

Метод оптимизации состоит в разработке нескольких вариантов плановых расчетов для того, чтобы выбрать из них оптимальный по принятому критерию, например, минимум затрат и максимум прибыли.

Математическое моделирование - наиболее трудоемкий метод, так как имитирует реальные экономические ситуации, дает характеристику взаимосвязей между финансовыми показателями и определяющими их факторами. Экономико-математическая модель дает математическое описание экономического процесса через корреляционную и регрессионную зависимости. Это позволяет разработать несколько вариантов плановых показателей, с тем чтобы выбрать оптимальный. В модель включают только основные показатели и факторы, чтобы установить прогноз.

Метод на основе нулевого базиса предполагает определение минимального объема производства, затрат и прибыли на этот минимум. Затем рассчитываются возможные приросты выпуска продукции и доходы на них. Это дает информацию для определения приоритетов, оптимизации прибыли

Балансовый метод предполагает согласование ресурсов с источниками их формирования, увязку разделов плана и показателей между собой. Применяется этот метод при формировании и распределении балансовой прибыли, финансовых ресурсов [15, с.254].

Метод целевых программ ориентирован на определенный конечный результат. Здесь делается группировка подразделений и видов деятельности по реализации взятой программы и для них составляется общий бюджет.

Сущность метода процента от реализации заключается в решении двуединой задачи: на основе запланированного роста объема продаж на предстоящий хозяйственный год, выраженного в процентах, определить будущие расходы, активы и обязательства в виде процента от продаж; на основе полученных финансовых параметров составить сбалансированные форматы прогнозной информации: прогнозного отчета о прибылях и убытках (плана доходов и расходов); прогнозного баланса; прогнозного отчета о движении денежных средств; сметы наличности (календарного плана).

В последние годы наибольшее распространение на практике получили три метода финансового планирования: метод процента от реализации; расчетно-аналитический метод; бюджетное планирование.

Использование метода процента от реализации не вызывает особых затруднений и выполняется в следующей последовательности: увеличение всех связанных активов из отчетного баланса на процент от продаж; определение объема нераспределенной прибыли. Нераспределенная прибыль планового года равна нераспределенной прибыли на конец отчетного периода плюс чистая прибыль планового года за вычетом прибыли на потребление; определение суммы долга; вычисление дефицита источников финансирования как разности между приростом активов и суммой изменения источников (долга и нераспеделеной прибыли). Главное достоинство этого метода – простота и ясность [6, с.217].

Основные недостатки планирования методом процента от продаж: сомнительное предположение, что предприятие постоянно работает на полную мощность, все связанные ресурсы сбалансированы, а для роста объема продаж нужны лишь капитальные вложения.

Нормативный цикл потока денежных средств предприятия открывает путь другому методу финансового планирования – расчетно-аналитическому. В методе процента от продаж корректировка отдельных элементов связанных ресурсов осуществляется простым умножением их фактической величины из отчетного баланса на рост объема выручки в плановом периоде. Отсюда возникает масса погрешностей в расчетах.

Расчетно-аналитический метод финансового планирования на базе матричного баланса всегда вызывал наибольший интерес у российских специалистов. Алгоритм финансового планирования данным методом предполагает: подбор источников финансирования в прогнозном матричном балансе с одновременным их отражением в прогнозе денежного потока; подбор недостающих источников финансирования и обоснование их содержания в ходе формирования третьего раздела прогноза денежного потока, предназначенного для завершения окончательной балансировки всех параметров финансового плана, (поэтому прогнозный баланс выполняется до завершения прогноза денежного потока).

В отличие от первого метода, как видим, этот метод более требователен к объему, содержанию, структуре информации, используемой для планирования. И, тем не менее, сама технология финансового планирования основана на хорошо известном в России методе планирования от достигнутого, успешно используемом на Западе не только по отношению прогнозирования прибыли и убытков, но и прогнозирования изменений в активах и пассивах предприятия [23, с.415].

В основном на предприятиях целесообразно вводить краткосрочные бюджеты, и иметь дело с плановым периодом, равным одном году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

Метод бюджетного планирования, получивший широкое распространение в западной практике, обеспечивает приемлемую точность финансовых прогнозов, оснащен огромным количеством методической литературы и набором прикладных программ, что во многом облегчает его практическое применение. Несмотря на глубокую проработку метода бюджетного планирования, он до сих пор недооценивается в российских компаниях, здесь сказывается «советская наследственность». Конечная цель метода бюджетного планирования – выявление потребностей предприятия в финансировании на момент, отраженный в прогнозном балансе, определением величины дисбаланса между активами и пассивами прогнозного баланса, вызванного отражением в нем всего спектра финансовых решений на предстоящий год.

Бюджетирование, это управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса. Бюджетирование также можно представить как процесс анализа ранее принятых решений (контроль), через который предприятие оценивает целесообразность фактического использования активов предприятия, "добротности и качества используемых источников".

Операционный и финансовый бюджет образуют генеральный бюджет предприятия (рис.7). Существуют и другие взаимосвязи; в частности, бюджет потребностей в материалах влияет на план денежных потоков, но эта зависимость на схеме не показана. Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее принципы и особенности составления текущих бюджетов.

В бюджете продаж или реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

Затем составляют бюджет производства и бюджет переходящих запасов. Переходящие запасы включают в себя запасы готовой и незавершенной продукции. Запасы необходимы предприятию для бесперебойного функционирования. На основе бюджета производства и бюджета переходящих запасов составляют бюджет потребностей в материалах.

Рис. 7. Структура генерального бюджета предприятия

Его цель – определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода [13, с.82].

При этом предварительно рассчитывают расход материалов по видам продукции. Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты кредиторской задолженности перед поставщиками материалов, так как это является важным для прогнозирования денежных потоков и составления финансового плана.

Бюджет прямых затрат на оплату труда также составляется на базе производственном программы предприятия. Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Затем разрабатывают бюджет общепроизводственных расходов. Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными. Затем планируется производственные затраты на производство продукции в целом по цеху [11, с.213].

Для определения затрат по сбыту продукции в процессе реализации составляют бюджет коммерческих расходов. В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.).

Бюджет общехозяйственных или административных расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов. Основными статьями затрат общехозяйственных расходов предприятия являются: амортизация; фонд оплаты труда с отчислениями; представительские расходы; услуги сторонних организаций; налоги в составе себестоимости и прочие.

Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде. На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок [12, с.110].

Затем разрабатывают финансовый бюджет, основной целью которого является составление прогнозного баланса предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

Бюджет капитальных вложений разрабатывается на основе определения направлений капитальных вложений и получения инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибыли и убытках, прогнозный баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет [13, с.149].

Для составления бюджета денежных средств необходимо проанализировать дебиторскую и кредиторскую задолженность. Условия погашения дебиторской задолженности: сколько процентов составляет поступление денежных средств от общего объема реализации текущего месяца; сколько процентов задолженности текущего месяца будет ликвидировано в следующем периоде; куда поступают средства в кассу или на расчетный счет предприятия.

Прогнозный баланс строится на основе баланса на начало периода с учетом предполагаемых изменений. Таким образом, система бюджетов позволяет заблаговременно оценивать последствия текущего положения дел на предприятии или фирме и реализуемой стратегии для финансового самочувствия этого предприятия.

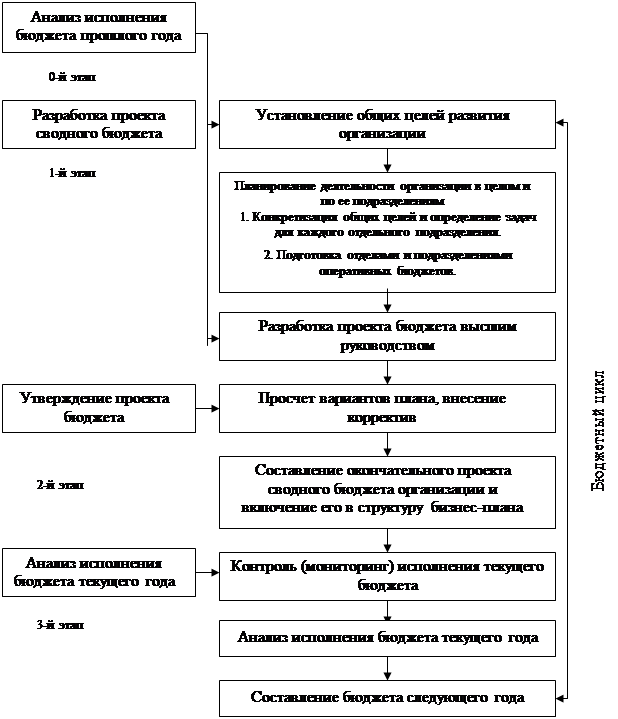

Процесс бюджетирования представляет собой замкнутый контур финансового управления, включающий три последовательных этапа (рис. 8):

этап разработки и проекта сводного бюджета;

утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации;

анализ исполнения бюджета по итогам текущего года [19, с.176].

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего этапа.

Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года.

То есть анализ исполнения бюджета – это одновременно и отправная, и завершающая стадия бюджетного цикла [17, c. 7].

Рис.8. Этапы бюджетного процесса предприятия

Первый этап (стадия разработки проекта сводного бюджета) – составление предварительного проекта бюджета на очередной плановый год.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия. На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. [28, c.45]

Подведем итоги первой главы. Финансовое планирование является важным элементом корпоративного планового процесса. В связи с этим система финансового планирования является необходимым условием в конкурентной борьбе. В процессе финансового планирования центральное место занимают планирование доходов и поступлений средств и планирование расходов и отчислений средств.

Финансовые планы делятся на перспективные, рассчитанные на несколько лет вперед, формирующие общую стратегию деятельности фирмы; текущие или краткосрочное, рассчитывается на один год, в основном носит форму годового бюджета; и оперативные, включающие в себя кредитный план, кассовый план и платежный календарь, рассчитанные на квартал месяц, неделю.

При разработке финансовых планов предприятий могут использоваться различные методы. В последние годы наибольшее распространение на практике получили три метода финансового планирования: метод процента от реализации; расчетно-аналитический метод; бюджетное планирование. Рассмотрев цели и сущность финансового планирования, можно сделать заключение, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка финансовых планов должна проводиться на постоянной основе. В компании должны иметься варианты финансовых планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для совместной деятельности и пр.

Универсам экономического класса «Корзинка» – это один из сети современных универсамов, находящихся в Липецкой области. Общество с ограниченной ответственностью «Корзинка», создано решением № 1 от 07 мая 2003 г. и с этого времени осуществляет свою деятельность. Общество является юридическим лицом и строит свою деятельность на основании федерального закона РФ "Об обществах с ограниченной ответственностью", другого законодательства РФ и учредительных документов. Общество обладает обособленным имуществом, ведет самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по долгам своих участников. В случае несостоятельности (банкротства) общества по вине его участников или иных лиц, которые имеют право давать обязательные для общества указания, либо иным образом определять его действия, указанные участники или другие лица в случае недостаточности имущества Общества несут субсидиарную ответственность по его обязательствам.

Полное официальное наименование общества: Общество с ограниченной ответственностью «Корзинка». Юридический адрес общества: 399200, Россия, Липецкая область, г.Задонск, ул.Степанищева, 19.

Основными видами деятельности ООО «Корзинка» являются:

оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг с открытием собственных предприятий торговли и общественного питания, организация всех видов торговли;

оказание услуг населению и юридическим лицам;

аренда помещений, зданий, сооружений, оборудования и др.

прочие виды коммерческой деятельности, не запрещенные и не противоречащие действующему законодательству РФ.

Уставной капитал Общества определяется в сумме 144500 (сто сорок пять тысяч пятьсот) рублей. Увеличение уставного капитала общества допускается только после его полной оплаты; оно может осуществляться за счет имущества общества и (или) за счет дополнительных вкладов участников общества и (или) за счет вкладов третьих лиц, принятых в общество. Общество вправе ежеквартально, раз в полгода, или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Общая торговая площадь Магазина 260 кв. м., из них 232 кв. м. - площадь торгового зала. Состав помещений магазина: торговые (торговый зал); для приёмки, хранения, подготовки товаров к продаже; подсобные; административно-бытовые; технические.

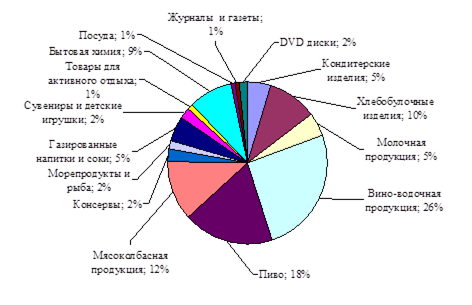

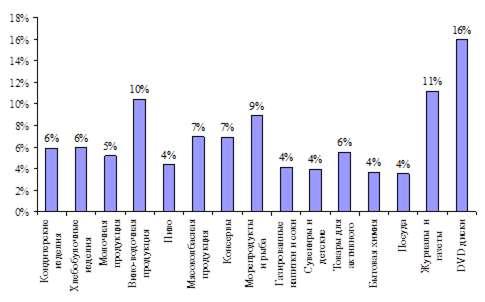

В магазине существуют следующие отделы: «Мелкие бытовые товары», «Рыбные товары» (рыба мороженая, солёная, копчёная, рыбные консервы, морепродукты, масло растительное, замороженные полуфабрикаты); «Гастрономия» (все виды колбас, битая мороженая птица, мясопродукты, мясные консервы, сыры, маргариновая продукция); «Молоко, молочные товары» (молоко, молочнокислые товары, майонез, консервированные продукты молочные и плодово-овощные); «Бакалейные товары» (сахар, соль, крупы, специи, приправы, кондитерские товары); «Хлебобулочные изделия» (печение, торты, бараночные и сухарные изделия); «Кондитерские изделия» (мороженое весовое, конфеты в коробках, шоколад, соки, чай, кофе на розлив по просьбе покупателей, мучные, кремовые изделия); «Вино-водочный» отдел (ликеро-водочная продукция, табачные изделия, соки, минеральные воды, сопутствующая продукция).

На рисунке 9 представлена организационно-хозяйственная структура общества. Высшим органом управления Обществом является собрание участников, в котором имеют право принимать участие все участники общества как лично, так и через своих представителей; голосовать в соответствии с количеством голосов, пропорциональным его доле в уставном капитале общества в соответствии с законодательством РФ и уставом.

Рис. 9. Организационная структура ООО «Корзинка»

К исключительной компетенции собрания участников относится: определение основных направлений деятельности общества и принятие решений об участии в ассоциациях и других объединениях коммерческих организаций; изменение устава общества, в том числе изменение размера уставного капитала общества; внесение изменений в учредительный договор; назначение исполнительного органа общества; избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) общества; утверждение годовых отчетов и годовых бухгалтерских балансов; принятие решения о распределении чистой прибыли общества между его участниками; создание и определение размеров резервного и других фондов общества; утверждение внутренних документов общества; принятие решения о распределении обществом облигаций и иных эмиссионных бумаг; назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг; принятие решения о реорганизации и ликвидации общества; назначение ликвидационной комиссии и утверждение ликвидационных балансов; принятие решений по осуществлению крупных сделок; решение иных вопросов, предусмотренных законом и учредительными документами общества.

Руководство текущей деятельностью общества осуществляет единоличный исполнительный орган - директор, который назначается учредителем, либо избирается общим собранием участников сроком на пять лет с заключением контракта, в котором определяются конкретные полномочия директора, порядок их осуществления, а также иные условия труда директора.

Директор без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки в пределах своих полномочий, определенных контрактом; выдает доверенности на право представительства от имени общества, издает приказы о назначении на должность работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания; осуществляет другие полномочия, определяемые контрактом. Директор при осуществлении своих прав и исполнении обязанностей должен действовать в интересах общества добросовестно и разумно. Директор несет ответственность перед обществом за убытки, причиненные Обществу его виновными действиями (бездействием). С иском о возмещении убытков вправе обратиться Общество или его участник.

За 2007 год среднесписочная численность предприятия составляет 47 человек. Из них: 1 директор универсама, 2 заместителя – это коммерческий директор и главный бухгалтер, 5 подсобно-транспортных рабочих, 4 шофера, 2 кладовщика, 4 уборщицы, 10 продавцов-кассиров, 10-продавцов консультантов, 4 – менеджера по продажам, 2 – экономиста-аналитика, 3 бухгалтера. Средняя заработная плата работников общества за 2007 г. составляет 7291 руб. Удельный вес фонда оплаты труда в выручке равен 13,4 %.

Средний возраст работающих составляет 38 лет.

Образовательный уровень работников и специалистов:

работники, имеющие высшее образование - 10,2 %

работники, имеющие среднетехническое образование -39,8 %.

работники, имеющие профессиональное образование -40,2 %.

Согласно функциональному разделению труда в магазине существуют следующие категории персонала:

Управленческий - управляет торгово-технологическим и трудовым процессом. Это директор магазина и коммерческий директор, планово-аналитический отдел и бухгалтерия. Директор универсама осуществляет общее управление, руководит планово - экономической работой, подбирает кадры, организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность. Коммерческий директор руководит коммерческой деятельностью, вопросами организации технологических операций и хозяйственного обслуживания.

Основной – занят обслуживанием покупателей в торговом зале. Это продавцы и кассиры-контролёры, должности которых в магазине объединены в одну. Продавцы-кассиры готовят и убирают рабочее место, подготавливают товары к продаже, обслуживают покупателей, выполняют расчетные операции с покупателями и т. д. Продавцы – консультанты следят за постоянным наличием и достаточностью товаров в торговом зале.

Вспомогательный – обслуживает основной персонал, поддерживает магазин в надлежащем санитарно-гигиеническом состоянии. Это кладовщики, уборщицы, подсобно-транспортные рабочие, шофера. Структура управления – линейно - функциональная. Для улучшения организации труда работников и сокращения потерь рабочего времени устанавливают рациональный режим работы магазина, внедряют ленточные графики входа на работу и привлечения на работу на неполный рабочий день. Специализация магазина продовольственная. В свою очередь данный магазин (в зависимости от степени ограничения ассортимента товаров и его полноты) – по группе продовольственных товаров – можно подразделить на универсальное ООО «Корзинка» (включает большое число различных групп продовольственных товаров). Ежедневно с 7:00 до 22:00 Универсам предлагает широкий выбор продуктов питания и сопутствующих товаров высокого качества. Большой ассортимент (8000 наименований) и неизменное качество продуктов на любой вкус уже снискали добрую репутацию жителей Задонска. По-прежнему ассортимент приблизительно на 50% формируется за счет отечественных товаров и на 50% - за счет импортных. Доля отечественных товаров не снижается в течение нескольких лет.

На территории универсама еженедельно проводятся разнообразные акции для покупателей и проходят акции с участием промоутеров.

С целью организации бухгалтерского и налогового учёта в 2007 году приказом по ООО «Корзинка» утверждено положение «Учётная политика для целей бухгалтерского и налогового учёта в 2007 году», раскрывающее способы ведения бухгалтерского и налогового учёта. Бухгалтерский учет осуществляется бухгалтерской службой организации, возглавляемой главным бухгалтером, в соответствии с Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина России от 29.07.98 № 34н, и Положениями по ПБУ № 1-19, утвержденными Минфином России.

Согласно учетной политике, принятой на предприятии применяются следующие методы бухгалтерского учета:

метод определения выручки в бухгалтерском учете - по отгрузке;

метод определения выручки для целей налогообложения прибыли - по начислению, с поквартальной уплатой авансовых платежей;

метод определения выручки для целей налогообложения - по оплате;

готовую продукцию оценивать по нормативной производственной себестоимости.

Первичный бухгалтерский учет вести по формам, предусмотренным указаниями по ведению бухгалтерского учета для субъектов малого предпринимательства. Налоговый учет финансово-хозяйственной деятельности вести одновременно с бухгалтерским учетом, с применением отдельных регистров, промежуточных расчетов, которые будут формироваться на основании данных первичных бухгалтерских документов.

Система управления товарными запасами в исследуемом предприятии обосновывается коммерческим директором в виде планирования и прогнозирования спроса на отдельные виды товара, данные для текущего прогнозирования коммерческий директор выбирает в процессе ежедневного контроля за состоянием товарных запасов с использованием программы «1С-Торговля». Система помогает решать следующие проблемы: реально оценивать текущее состояние запасов; устанавливать необходимые сроки размещения заказов; определять объемы партии товаров, который заказывается; оценивать затраты по управлению запасами Работу по составлению графика документооборота в ООО «Корзинка» организует главный бухгалтер. График документооборота утверждается приказом руководителя ООО «Корзинка». Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы. В заключении еще раз отметим, что формирование указанных выше документов в ООО «Корзинка» осуществляется с помощью бухгалтерской программы «1С-Торговля».

Рассмотрим основные тенденции в развитии общества за последние три года. В таблице 2 представим основные финансовые показатели. По результатам работы за 2007 год в обществе была получена прибыль в размере 9724 тыс.руб., в прошлом же году было получено прибыли 12342 тыс.руб. В связи с этим в данный момент общество снизило свою деловую активность, что неудовлетворительно сказывается на финансовом положении. Данная организации на протяжении последних лет имеет в своей деятельности негативные тенденции и, не смотря на получаемую прибыль, деловая активность падает. Так выручка за 2 года упала почти в 2 раза и за 2007 год составила 182903 тыс.руб. против 293590 тыс.руб. в 2005 году. Организации, однако, удается такими же темпами снижать себестоимость, что и обеспечивает приток прибыли.

Таблица 2

Основные финансово-экономические показатели за 2005-2007 годы

| Показатель

|

Годы

|

Отклонение, (+,-)

|

| 2005

|

2006

|

2007

|

2006 г. к

2005 г.

|

2007 г. к 2006 г.

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

293590

|

224094

|

182903

|

-69496

|

-41191

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

232390

|

184093

|

149362

|

-48297

|

-34731

|

| Чистая прибыль (непокрытый убыток) организации

|

13141

|

12342

|

9724

|

-799

|

-2618

|

| Коммерческие расходы организации за отчетный период

|

48246

|

26095

|

21607

|

-22151

|

-4488

|

| Затраты на 1 рубль объема продаж товаров, руб.

|

13,464

|

13,957

|

13,889

|

0,493

|

-0,068

|

| Рентабельность реализованной продукции и товаров, %

|

4,48%

|

5,51%

|

5,32%

|

0,0103

|

-0,0019

|

| Запасы, всего

|

77282

|

45067

|

21811

|

-32215

|

-23256

|

| Дебиторская задолженность, всего

|

1190

|

136

|

833

|

-1054

|

697

|

| Кредиторская задолженность, всего

|

15708

|

3230

|

3298

|

-12478

|

68

|

| Валюта баланса

|

152201

|

97920

|

68119

|

-54281

|

-29801

|

Прибыль хоть и сократилась, но не столь значительно и составила в 2007 году 9724 тыс.руб.. Произошло сокращение запасов готовой продукции и товаров для перепродажи более чем в три раза за последние 2 года.

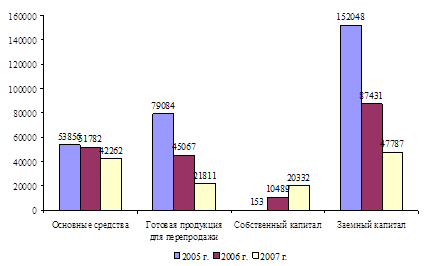

Ситуация с расчетами достаточно стабильная – дебиторская задолженность фактически отсутствует, так как данная организация занимается в основном розничной торговлей. Кредиторская задолженность последние два года без изменений и составляет 3298 тыс.руб. и носит исключительно текущий характер. Рентабельность реализованной продукции и товаров составляет 5,32 %, при этом существенно в течении трех лет не изменялась. Валюта баланса за три года снизилась в два раза, что говорит о снижении деловой активности. Такое положение организации связано с ростом конкуренции, это в первую очередь с вводом в действие супермаркетов «Юбилейный», «Магнит», в которых более широкий ассортимент сочетается с низкими ценами. Рассмотрим более подробно изменения за три года в структуре активов и пассивов организации и представим в виде рис.10.

Рис. 10. Основные показатели активов и пассивов за 2005-2007 годы

На рис.10 видим, что основные средства за исследуемый период фактически не изменились, они уменьшаются ежегодно на сумму амортизации и составляют на 01.01.2008 г. 42262 тыс.руб.. Основой для розничной торговли являются оборотные средства – готовая продукция для перепродажи. Как видим ее сумма значительно уменьшилась за последние три года – если в 2005 году сумма составляла 79084 тыс.руб., то уже в 2007 году всего лишь 21811 тыс.руб., естественно это негативная тенденция. В пассивах преобладает заемный капитал 71 %, однако его сумма значительно снизилась за счет возврата долгосрочного кредита и в итоге сумма его составляет 47787 тыс.руб. Собственный капитал растет ежегодно на сумму нераспределенной прибыли, выплата дивидендов не производилась.

В завершении дадим обобщенную оценку финансово-хозяйственной деятельности ООО «Корзинка» за отчетный период, используя данные формы №2 «Отчет о прибылях и убытках», в которой представлены наиболее важные показатели финансовых результатов деятельности предприятия: выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей); валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Как следует из формы, общий финансовый результат деятельности предприятия складывается из прибыли (убытка) от продаж, прибыли (убытка) по операционной деятельности, прибыли (убытка) по внереализационной деятельности.

Таблица 3

Показатели результатов коммерческой деятельности ООО «Корзинка» за период с 2005-2007 годы

| Наименование показателя

|

Годы

|

Отклонение, (+,-)

|

| 2005

|

2006

|

2007

|

2006 г. к 2005 г.

|

2007 г. к 2006 г.

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

293590

|

224094

|

182903

|

-69496

|

-41191

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

232390

|

184093

|

149362

|

-48297

|

-34731

|

| Валовая прибыль

|

61200

|

40001

|

33541

|

-21199

|

-6460

|

| Коммерческие расходы

|

48246

|

26095

|

21607

|

-22151

|

-4488

|

| Управленческие расходы

|

0

|

0

|

0

|

0

|

0

|

| Прибыль (убыток) от продаж

|

12954

|

13906

|

11934

|

952

|

-1972

|

| Внереализационные доходы

|

6919

|

0

|

0

|

-6919

|

0

|

| Внереализационные расходы

|

6545

|

1564

|

2210

|

-4981

|

646

|

| Прибыль (убыток) до налогообложения

|

13328

|

12342

|

9724

|

-986

|

-2618

|

| Текущий налог на прибыль

|

187

|

34

|

0

|

-153

|

-34

|

| Пени по налогам

|

0

|

0

|

0

|

0

|

0

|

| Чистая прибыль отчетного периода

|

13141

|

12342

|

9724

|

-799

|

-2618

|

По данным таблицы 3, в отчетном периоде превышение доходов организации, составивших 182903 тыс.руб., над ее расходами в сумме 149362 тыс.руб., способствовало получению чистой прибыли ООО «Корзинка» в размере 9724 тыс.руб., что несомненно является положительным. Указанный положительный финансовый результат финансово-хозяйственной деятельности исследуемого предприятия, свидетельствует об удовлетворительной работе в 2007 году.

Итак, несмотря на негативные тенденции в деятельности организации и снижение деловой активности, ООО «Корзинка» находится в удовлетворительном финансовом положении и имеет возможности для его улучшения.

О финансовом положении организации свидетельствуют состав и структура ее активов (имущества), капитала и обязательств по состоянию на начало и конец отчетного периода; изменения в размещении средств и источниках их формирования (покрытия) на конец года по сравнению с началом года; приращении собственного и заемного капитала.

Данная оценка начинается с ознакомления общей картины финансового состояния организации, то есть с общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса.

В таблице 4 и 5 приведен состав, структура активов и пассивов организации. По ее данным за последний год структура активов не претерпела значительных изменений, так внеоборотные активы составили 66,73 %, что на 12 % больше чем на начало года, это связано с ростом доли незавершенного строительства с 0,94 % до 3,75% и основных средств с 52,88% до 62,04%.

Оборотные активы наоборот снизились на 12,91%. Этот снижение обусловлено падением деловой активности организации за прошедший год.

Наибольший удельный вес занимают запасы готовой продукции и товары для перепродажи – 32,02 % в структуре активов.

Их сумма составляет – 21811 тыс.руб. на конец года, однако снижение составило 23256 тыс.руб. Дебиторская задолженность незначительна и носит краткосрочный характер, и фактически не влияет на экономическое состоянии организации.

Таблица 4

Динамика активов и пассивов ООО «Корзинка» за 2005-2007 годы

| Показатель

|

Годы

|

Отклонение, (+,-)

|

| 2005

|

2006

|

2007

|

2006 г. к 2005 г.

|

2007 г. к 2006 г.

|

| Внеоборотные активы, тыс. руб.

|

53856

|

52700

|

45458

|

-1156

|

-7242

|

| Основные средства, тыс. руб.

|

53856

|

51782

|

42262

|

-2074

|

-9520

|

| Не завершенное строительство, тыс. руб.

|

-

|

918

|

3196

|

918

|

2278

|

| Оборотные активы, тыс. руб.

|

98345

|

45220

|

22661

|

-53125

|

-22559

|

| Запасы, тыс. руб.

|

79084

|

45067

|

21811

|

-34017

|

-23256

|

| Дебиторская задолженность краткосрочная, тыс. руб.

|

1190

|

136

|

833

|

-1054

|

697

|

| Денежные средства и их эквиваленты, тыс. руб.

|

629

|

17

|

17

|

-612

|

0

|

| Итого активов, тыс. руб.

|

152201

|

97920

|

68119

|

-54281

|

-29801

|

| Капитал и резервы, тыс. руб.

|

153

|

10489

|

20332

|

10336

|

9843

|

| Уставной капитал, тыс. руб.

|

153

|

153

|

153

|

0

|

0

|

| Нераспределенная прибыль прошлых лет, тыс. руб.

|

0

|

10336

|

20179

|

10336

|

9843

|

| Обязательства, тыс. руб.

|

152048

|

87431

|

47787

|

-64617

|

-39644

|

| Долгосрочные обязательства, тыс. руб.

|

85799

|

34153

|

0

|

-51646

|

-34153

|

| Кредиты и займы, тыс. руб.

|

50541

|

50048

|

44489

|

-493

|

-5559

|

| Кредиторская задолженность, тыс. руб.

|

15708

|

3230

|

3298

|

-12478

|

68

|

| Поставщики и подрядчики, тыс. руб.

|

12835

|

2142

|

1921

|

-10693

|

-221

|

| Задолженность перед персоналом организации, тыс. руб.

|

391

|

0

|

340

|

-391

|

340

|

| Задолженность перед бюджетом, тыс. руб.

|

34

|

51

|

51

|

17

|

0

|

| Задолженность по налогам и сборам, тыс. руб.

|

1258

|

918

|

986

|

-340

|

68

|

| Прочие кредиторы, тыс. руб.

|

1156

|

119

|

0

|

-1037

|

-119

|

| Итого пассивов, тыс. руб.

|

152201

|

97920

|

68119

|

-54281

|

-29801

|

Денежные средства незначительны и остаются на одном уровне. В структуре пассивов произошли изменения, так собственные источники составили 29,85% что выше показателя прошлого года на 19,14 %. При этом хотя при этом фактический их рост составил 9843 тыс.руб., за счет роста нераспределенной прибыли прошлых лет, уставный и резервный капитал остались без изменений. Обязательства организации имели тенденции к снижению, в связи с чем в структуре пассивов их доля составила 70,15%, что на 19,14 % ниже прошлого года. Наибольший удельный вес на конец года составили внешние заимствования в виде кредитов и займов на сумму 44489 тыс.руб., что составило 65,31 % от всех источников.

Таблица 5

Структура активов и пассивов ООО «Корзинка» за 2005-2007 годы

| Показатель

|

Годы

|

Отклонение, (+,-)

|

| 2005

|

2006

|

2007

|

2006 г. к 2005 г.

|

2007 г. к 2006 г.

|

| Внеоборотные активы- всего

|

35,4

|

53,8

|

66,7

|

18,4

|

12,9

|

| Основные средства

|

35,4

|

52,9

|

62,0

|

17,5

|

9,2

|

| Не завершенное строительство

|

-

|

0,9

|

4,7

|

0,9

|

3,8

|

| Оборотные активы

|

64,6

|

46,2

|

33,3

|

-18,4

|

-12,9

|

| Запасы

|

52,0

|

46,0

|

32,0

|

-5,9

|

-14,0

|

| Дебиторская задолженность краткосрочная

|

0,8

|

0,1

|

1,2

|

-0,6

|

1,1

|

| Денежные средства и их эквиваленты

|

0,4

|

0,0

|

0,0

|

-0,4

|

0,0

|

| Итого активов

|

100

|

100,0

|

100,0

|

0,0

|

0,0

|

| Капитал и резервы, всего

|

0,1

|

10,7

|

29,8

|

10,6

|

19,1

|

| Уставной капитал

|

0,1

|

0,2

|

0,2

|

0,1

|

0,1

|

| Нераспределенная прибыль прошлых лет

|

-

|

10,6

|

29,6

|

10,6

|

19,1

|

| Обязательства - всего

|

99,9

|

89,3

|

70,2

|

-10,6

|

-19,1

|

| Долгосрочные обязательства

|

56,4

|

34,9

|

0,0

|

-21,5

|

-34,9

|

| Кредиты и займы

|

33,2

|

51,1

|

65,3

|

17,9

|

14,2

|

| Кредиторская задолженность

|

10,3

|

3,3

|

4,8

|

-7,0

|

1,5

|

| Поставщики и подрядчики

|

8,4

|

2,2

|

2,8

|

-6,2

|

0,6

|

| Задолженность перед персоналом организации

|

0,3

|

0,0

|

0,5

|

-0,3

|

0,5

|