Консолидированный бюджет в РФ

Содержание

Введение

1. Теоретическая глава 1 на тему: «Консолидированный бюджет РФ»

1.1 Понятие консолидированного бюджета РФ и субъектов РФ

1.2 Особенности бюджетного устройства

1.3 Проблемы формирования консолидированного бюджета РФ

2. Практическая глава 2 по теме: «Особенности консолидированного бюджета»

3. Регламентирующая глава 3 по теме «Особенности консолидированного бюджета»

Шаблон выводов и предложений

Приложения

Введение

Актуальность темы данной работы заключается в том, что экономическая ситуация в стране, несмотря на некоторое снижение темпов инфляции, продолжает оставаться крайне сложной. Неблагоприятными являются характеристики всех основных индикаторов общехозяйственной конъюнктуры: продолжается падение промышленного производства, сокращается масса прибыли, растет число убыточных предприятий, сверхвысокий уровень ставки банковского процента блокирует инвестиционную активность производителей. Одним из наиболее тревожных проявлений деградации производственной сферы российской экономики является положение аграрного сектора.

Цель курсовой работы – анализ консолидированного бюджета РФ и пути решения проблем, связанные с ним.

Исходя из цели курсовой работы необходимо решить следующие задачи:

1. Изучить понятие консолидированного бюджета РФ и субъектов РФ.

2. Рассмотреть особенности бюджетного устройства.

3. Выяснить проблемы формирования консолидированного бюджета РФ.

Проанализировав периодическую печать по теме: «Особенности состояния консолидированного бюджета». Можно сказать, что экономисты, и парламентарии в один голос все более настойчиво предлагают пересмотреть принципы межбюджетных отношений, формирования федерального бюджета, бюджетов субъектов Федерации и муниципальных образований. Перед законодательной и исполнительной властью стоит, казалось бы, неразрешимая задача: как, увеличивая федеральный бюджет, не сильно ущемлять интересы регионов, местного самоуправления.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Объектом исследования курсовой работы является особенности состояния консолидированного бюджета.

Предметом исследования является государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии.

Методами исследования в настоящей курсовой работе являются: анализ, синтез, индукция, дедукция, анализ графический и логический.

При написании данной курсовой работы была использована литература по бюджетной системе, бюджетный кодекс, статьи из журнала «Аналитика» и журнал "РФ СЕГОДНЯ", а так же Интернет-ресурсы http://www.russia-today.ru/back_issues.htm; http://dit.perm.ru/articles/nalog/tmp/12/index.htm; http://www.budgetrf.ru/index.htm; http://www.iet.ru/.

Курсовая работа выполнена на ____ листах, включает в себя введение, три главы, выводы и предложения, библиографический список и приложения.

В первой главе рассмотрены отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Во второй содержится краткий пересказ статей из газет и журналов на тему консолидированного бюджета РФ и приведен его анализ.

В третьей предложены решения проблем бюджетного федерализма и региональных проблем бюджетной системы РФ.

Теоретическая глава 1 на тему: «Консолидированный бюджет РФ»

1.1 Понятие консолидированного бюджета РФ и субъектов РФ

БЮДЖЕТ КОНСОЛИДИРОВАННЫЙ

- свод бюджетов всех уровней бюджетной системы на соответствующей территории. Бюджет консолидированный не утверждается каким-либо законодательным (представительным) органом власти, поэтому не является юридическим документом. Бюджет консолидированный выполняет, таким образом, функцию объединения бюджетных показателей (по отдельным территориям или стране в целом), и его величина в каждом отдельном случае определяется расчетным путем. Тем не менее, бюджет консолидированный имеет широкое применение в процессе планирования и анализа основных показателей и пропорций бюджетной системы. Например, удельный вес бюджета консолидированного РФ в валовом внутреннем продукте дает представление о масштабах бюджетного перераспределения; структура доходов и расходов свидетельствует об основных источниках и субъектах формирования доходной базы бюджетной системы; приоритетных направлениях государственных расходов и т. д.

В российской бюджетной практике существуют следующие понятия бюджетов консолидированных: бюджет консолидированный Российской Федерации, включающий федеральный бюджет и консолидированные бюджеты субъектов РФ, а также государственные внебюджетные фонды; бюджет консолидированный субъекта Российской Федерации (республики в составе РФ, края, округа, автономного округа, области, автономной области, городов Москвы и Санкт-Петербурга), включающий бюджет субъекта Федерации и консолидированные бюджеты муниципальных образований, находящихся на территории субъекта Федерации; бюджет консолидированный города (республиканского, краевого, окружного, областного подчинения), включающий городской бюджет и бюджеты городских районов;. бюджет консолидированный района, включающий районный бюджет и бюджеты городов районного подчинения, сельские, поселковые и другие бюджеты муниципальных образований.

Структурные пропорции консолидированных бюджетов (соотношения между различными видами основных источников и направлений расходов) каждого уровня бюджетной системы существенно отличаются от пропорций консолидированных бюджетов других уровней (например, если в доходах консолидированного бюджета Российской Федерации главным источником доходов в условиях переходной экономики был налог на добавленную стоимость, то в консолидированных бюджетах субъектов Федерации таким источником чаще всего был налог на прибыль). На региональном и местном уровнях существенные структурные расхождения часто возникают и между консолидированными бюджетами одного и того же уровня. Главными причинами этого являются: закрепление за каждым уровнем бюджетной системы собственных доходных источников; действующие в тот или иной период пропорции распределения ставок между федеральным и региональными бюджетами при совместном использовании налоговых баз; отраслевая специализация и общий уровень социально-экономического развития той или иной территории (данный фактор индивидуализирует бюджетные пропорции консолидированных бюджетов одного уровня); распределение расходных полномочий между уровнями бюджетной системы, в т. ч. законодательное установление перечня расходов, финансируемых исключительно за счет средств бюджетов соответствующего уровня и др. Бюджетная система РФ включает в себя три уровня:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов РФ и бюджеты территориальных внебюджетных фондов;

- местные бюджеты.

Консолидированным бюджетом субъекта РФ считается свод бюджета субъекта РФ и бюджетов муниципальных образований, расположенных на территории соответствующего субъекта РФ.

Консолидированным бюджетом РФ называют свод федерального бюджета и консолидированных бюджетов субъектов РФ, а также государственных территориальных внебюджетных фондов.

Консолидированный бюджет не подлежит утверждению в законодательном порядке, он используется для анализа состояния и прогноза развития бюджетной системы РФ, т.е. является лишь источником информации.

Консолидированный бюджет России и субъектов федерации публикуется в ежегодно издаваемых сборниках Госкомстата РФ: “Российский статистический ежегодник” и “Регионы России”.

Консолидированный бюджет-2003 прогнозируется по доходам в сумме 4287,6 млрд. руб. и по расходам 4185,8 млрд. руб. с профицитом 101,8 млрд. руб. Доля федерального бюджета в консолидированном бюджете составит 56%. При этом в федеральный бюджет будет поступать 58,9% налоговых доходов. Пропорция распределения налоговых доходов составит 57:43 в пользу Федерации - лучше, чем в 2002 г., когда соотношение составляло 59:41.

В то же время расходы ЖКХ финансируются из бюджетов территорий на 100% (по прогнозу 243,7 млрд. руб.), образование - около 80%, здравоохранение и физическая культура - более 85%.

Несмотря на рост доходов в регионах, начавшийся еще с 1999 г., в ряде регионов продолжается политика неплатежей по своим обязательствам и наращивания долгов. Лишь в 63 регионах нет задержек с выплатой зарплаты. По решению Правительства РФ, на выплату зарплаты регионы должны выделять до 40% своих доходов.

Основным источником средств, которые были привлечены в 2002 г., являются бюджетные ссуды (22%), что свидетельствует о существенной зависимости регионов от федерального центра. На долю коммерческих кредитов и эмиссии ценных бумаг приходится всего по 8-9%, что говорит об ограниченности возможностей регионов привлекать денежные ресурсы на общих основаниях с финансовых рынков. Доверие участников рынка к региональным органам власти еще не восстановилось после августовского кризиса 1998 г.

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы Российской Федерации. Бюджет субъекта РФ - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ. Например, ст. 21 ФЗ «О федеральном бюджете на 1998 год» установлено, что в бюджеты субъектов РФ в 1998 году зачисляются поступления от следующих федеральных налогов: налога на прибыль (доход) предприятий и организаций - по установленным ставкам в соответствии с действующим законодательством (реально - 22 %); НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, за исключением налога на добавленную стоимость на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней РФ, - в размере 25 процентов доходов; акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - в размере 50 процентов доходов; акцизов на остальные товары, производимые на территории РФ, за исключением акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на природный газ, бензин автомобильный и легковые автомобили, - в размере 100 процентов доходов; лицензионных и регистрационных сборов - в соответствии с действующим законодательством; подоходного налога с физических лиц - в размере 100 процентов доходов; налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, - в размере 40 процентов доходов; платежей за пользование природными ресурсами - по нормативам, установленным действующим законодательством; платы за пользование объектами животного мира и водными биологическими ресурсами - в размере 60 процентов доходов; лесного налога - в размере 100 процентов доходов; платы за пользование водными объектами - в размере 60 процентов доходов; налога с розничных продаж - в размере 100 процентов доходов; прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов РФ в соответствии с законодательством. Процедура утверждения и построение бюджетов субъектов Российской Федерации аналогичны процедуре и построению федерального бюджета, однако, существуют определенные отличия, связанные с различным правовым регулированием бюджетного механизма регионов - каждый субъект Федерации имеет свое бюджетное законодательство (комплекс нормативных актов). Например, в Алтайском крае основным правовым актом, регламентирующим бюджетный процесс, являлся Закон Алтайского края «О бюджетном устройстве и бюджетном процессе в Алтайском крае» от 27.11.95 № 23-3С, а в настоящее время – Закон Алтайского края «О бюджетном устройстве, бюджетном процессе и финансировании в Алтайском крае» от 13.01.99 №1-3С. Кроме этого, ряд субъектов РФ заключил с Федерацией договоры и соглашения, регламентирующие межбюджетные отношения.

Тем регионам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в целом по России, и у которых собственных доходов и средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов, предоставляется помощь из Федерального фонда поддержки субъектов Федерации. Регионам, в которых сбор федеральных налогов на одного жителя менее 95 % от среднероссийского уровня и условная сумма расходов менее 100% плановых расходов регионального бюджета, предоставляется статус региона, особо нуждающегося в поддержке. В настоящее время большинству регионов РФ (в том числе и Алтайскому краю) осуществляется помощь из федерального бюджета путем перечисления трансфертов, выделения бюджетных ассигнований (подробнее об этом - в разделе 2.5 настоящей работы).

1.2 Особенности бюджетного устройства

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов.

Данные свидетельствуют, что 92,21 % всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,10% от всех доходов бюджета.

Также в доходы федерального бюджета включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации и т.п. Эти доходы составляют 0,69%.

62,30 % налоговых доходов бюджета составляет налог на добавленную стоимость. Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет. Из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иные таможенные платежи.

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,37%. На втором месте расходы на национальную оборону – 14,64%. И на третьем месте расходы по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - 11,79% всех расходов.

Федеральный бюджет на 2004 год был утвержден по расходам в сумме 2659447,0 млн. рублей и по доходам в сумме 2742850,4 млн. рублей, исходя из прогнозируемого объема ВВП 15300 млрд. рублей и уровня инфляции 10% (декабрь 2004 к декабрю 2003).

По сравнению с прошлым годом доходы увеличились на 325058,6 млн. рублей (а это на 13,4%), а расходы увеличились на 313805,6 млн. рублей (т.е. на 13,4%). Объем ВВП увеличился на 2250 млрд. рублей (т.е. на 17,2%).

Данные свидетельствуют, что 91,50% всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,99% от всех доходов бюджета.

Доходы целевых бюджетных фондов составляют 0,51%.

При сравнении с предыдущим годом видим, что налоговые доходы на 0,71% уменьшились. Неналоговые доходы увеличились на 0,89%. Доходы целевых бюджетных фондов увеличились на 0,18%. 52,54 % налоговых доходов бюджета составляет налог на добавленную стоимость.

Сравнив данные с прошлым годом, видим, что налог на добавленную стоимость уменьшился на 9,76%.

Налоги на внешнюю торговлю и внешнеэкономические операции увеличились на 7,96%.

Платежи за пользование природными ресурсами увеличился на 3,81%.

Налоги на прибыль организаций уменьшились на 2.44%.

Прочие налоги, пошлины и сборы уменьшились на 0,03%.

Налог на операции с ценными бумагами не изменился.

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,61%. На втором месте расходы на национальную оборону – 15,47%. И на третьем месте расходы на правоохранительную деятельность – 11,68%. А расходы по обслуживанию государственного долга теперь находятся на 4 месте и составляют 10,81% всех расходов.

По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,24%. Расходы на национальную оборону увеличились на 0,83%. Расходы по обслуживанию государственного долга уменьшились на 0,98%.

Федеральный бюджет на 2005 год был утвержден по расходам в сумме 3047929,3 млн. рублей и по доходам в сумме 3326041,1 млн. рублей, исходя из прогнозируемого объема ВВП 18720 млрд. рублей и уровня инфляции 7,5-8,5% (декабрь 2005 к декабрю 2004).

По сравнению с прошлым годом доходы увеличились на 583190,7 млн. рублей (это – 21,3%), а расходы увеличились на 388482,3 млн. рублей (это – 15%). Объем ВВП увеличился на 3420 млрд. рублей (это – 22,4%).

А по сравнению с 2003 годом доходы увеличились на 908249,3 млн. рублей (это – 38%), а расходы увеличились на 702287,9 млн. рублей (это – 30%). Объем ВВП увеличился на 5670 млрд. рублей (это – 43,5%).

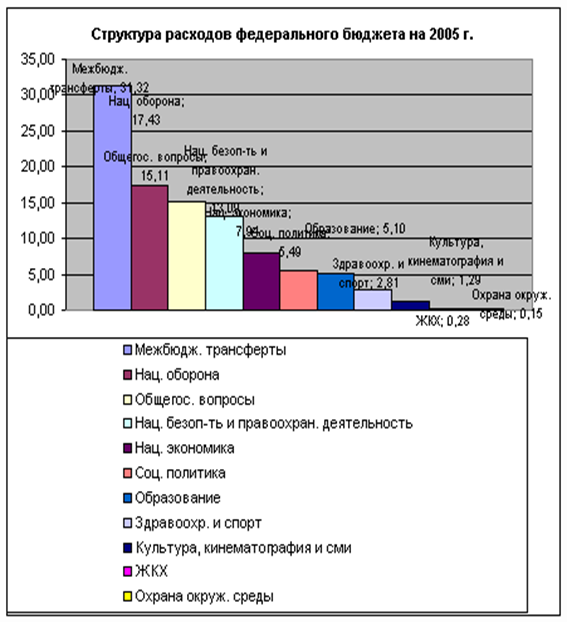

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 31,32%. На втором месте расходы на национальную оборону – 17,43%. И на третьем месте общегосударственные вопросы.

По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,71%. Расходы на национальную оборону увеличились на 1,96%.

1.3 Проблемы формирования консолидированного бюджета РФ

Развитие демократических принципов в государственном устройстве и управлении, происходящее в последние годы в России, сделало обязательным компонентом системы государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной финансовой системе. Соответственно, возрастает и роль местных бюджетов. Величина местных финансов растет во многих странах: они становятся превалирующей частью финансовых ресурсов государства.

Но здесь же возникает множество проблем. Как осуществить справедливое распределение доходов и расходов между бюджетами различных уровней? Как определить приоритетность целей бюджетного регулирования, проводимого на одном из уровней? И главное - как добиться одинаковой направленности бюджетной политики всех уровней?

Одной из основных характеристик федеративного государства является соответствие базовых направлений экономической политики, как в действиях федерального правительства, так и в действиях правительств субъектов Федерации. Другими словами, если, например, действия центра направлены на сокращение государственных расходов, то и вся региональная политика должна быть направлена на стимулирование сокращения расходов на уровне субъектов федеративного государства. Но добиться такой сбалансированности, особенно в российских кризисных условиях, - задача более чем непростая. Необходимо найти единственно верный компромисс между подлинно рыночными федеративными тенденциями и стремлением к централизации в условиях глубокого кризиса. Тем не менее именно в становлении новых межбюджетных отношений, основанных на принципах бюджетного федерализма, - ключ к успеху проводимых преобразований, именно это - важнейшее условие создания в России истинно рыночного бюджетного устройства.

Важной проблемой развития бюджетного устройства Российской Федерации является пересмотр сложившихся отношений между бюджетами различных уровней. Будучи федеральным государством, с трехуровневой бюджетной системой, для России чрезвычайно актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса, основанная на следующих основных принципах:

Самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т. д.);

Законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов);

Нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи;

Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики.

Конкретные же воплощения концепции бюджетного федерализма опираются на определенное сочетание двух взаимодополняющих тенденций: конкуренции между региональными органами на “рынке” социальных услуг, с одной стороны, и выравнивания условий этой конкуренции и обеспечения на всей территории страны общенациональных минимальных стандартов - с другой.

Таким образом, бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее, основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем.

С полным правом можно говорить, что в Российской Федерации заложена конституционная модель бюджетного федерализма, так как именно Конституция определяет такие общие принципы бюджетной системы, как разграниченность и самостоятельность бюджетов всех уровней. Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой - устанавливают их взаимосвязь и взаимозависимость, определяя единство бюджетной и налоговой системы. Конституцией предоставлено в совместное ведение Федерации и ее субъектов установление общих принципов налогообложения и сборов, и в то же время субъекты Федерации не ограничены в своих правах вводить собственную систему налогов и сборов на основе общих принципов налогообложения. По Конституции действует три системы налогообложения, однако не предусматривается также и полное отделение бюджетов и налоговых систем: ведь Федерация и ее субъекты совместно ведают экономической, налоговой базой в виде государственной собственности, земли, недр, водных и других природных ресурсов. Предусмотрены также федеральные фонды регионального развития; следовательно, возникают межбюджетные связи и взаимодействие налоговых систем.

Таким образом, конституционные основы формирования эффективной модели бюджетного федерализма существуют. Тем не менее, реальная его сущность значительно сложнее и представляет собой взаимодействие экономических и политических интересов властных уровней и структур государства, направленных на формирование, присвоение, распоряжение и использование денежных ресурсов общества посредством системы налогов, платежей, сборов и системы бюджетных ассигнований и расходов. Именно в рамках данной системы заключен процесс финансового обращения внутри самого государства, выражающийся в специфических финансовых кругооборотах бюджетных денежных ресурсов между их источниками (юридическими и физическими лицами), органами власти и субъектами присвоения ресурсов. Бюджетный федерализм выступает неким посредником обмена в системе “экономика - государство - экономика”, где государство само по себе является целой системой субъектов.

Принято разделять бюджетный федерализм на две сферы: внутреннюю и внешнюю. Внутренняя сфера выполняет функции централизации, распределения и перераспределения бюджетных средств между уровнями государственной власти. Внешняя же сфера выражает конечную предназначенность бюджетных отношений, осуществляя “обслуживание” государством общества. При этом, чем оно получается дешевле, тем эффективнее система бюджетного федерализма.

В настоящее время судьба бюджетного федерализма в России зависит не столько от той или иной его модели, сколько от способности государства как единого целого преодолеть разрушительный экономический кризис, спад производства, осуществить переход в масштабах страны к иной рыночной стратегии финансовой стабилизации. Нельзя допустить ситуации, когда развитие бюджетного федерализма само превратится в фактор усиления экономического и политического кризиса: еще более ослабит федеральный бюджет, вместо борьбы за оздоровление реального сектора экономики активизирует борьбу за дележ федеральных налогов, приведет к кризису общероссийского рынка ценных бумаг из-за конкуренции федеральных и региональных государственных облигаций, заблокирует усилия центра в проведении единой эмиссионной, кредитной и процентной политики и политики сокращения бюджетного дефицита. Бюджетный федерализм необходимо все более осознанно сближать с общей макроэкономической политикой рыночных реформ. Решение проблем бюджетного федерализма в конечном итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы.

Практическая глава 2 по теме: «Особенности консолидированного бюджета»

2.1.

В статье «Профицит консолидированного бюджета РФ в январе-августе 2008 года» известно, что профицит консолидированного бюджета РФ в январе-августе вырос в полтора раза.

31 октября профицит консолидированного бюджета России в январе-августе 2008 года составил 3 трлн. 305,6 млрд. рублей, сообщила в пятницу Федеральная служба государственной статистики (Росстат). За аналогичный период прошлого года профицит консолидированного бюджета был равен 2 трлн. 120 млрд. рублей. Таким образом, рост составил 55,9 проц.

Доходы консолидированного бюджета за январь-август 2008 года составили 10,94 трлн. рублей против 7,92 трлн. рублей год назад. Расходы - 7,63 трлн. рублей против 5,8 трлн. рублей в январе-августе 2007 года.

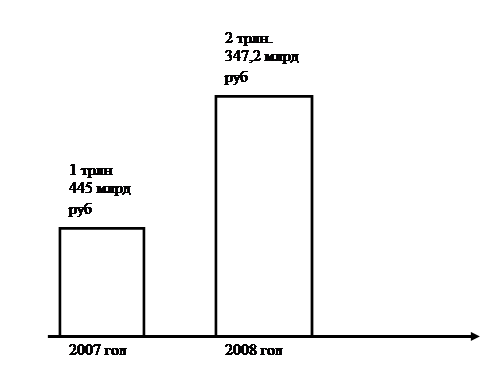

Профицит федерального бюджета России в январе-августе 2008 года составил 2 трлн. 347,2 млрд. рублей против 1 трлн. 455 млрд. рублей за аналогичный период 2007 года (рост 61,3 проц.).

Доходы федерального бюджета за январь-август 2008 года составили 6 трлн. 404,5 млрд. рублей против 4 трлн. 509,9 млрд. год назад. Расходы федерального бюджета (включая финансовую помощь бюджетам других уровней) равнялись 4 трлн. 057,3 млрд. рублей против 3 трлн. 054,4 млрд. в январе-августе 2007 года.

Из данной статьи можно выделить плюсы и минусы.

Плюсы:

- профицит консолидированного бюджета РФ в январе-августе вырос в полтора раза;

- расходы бюджета меньше чем доходы;

- есть сравнение консолидированного бюджета за период 2007-2008 г.

Минусы:

- в 2008 году расходы стали больше, чем в 2007 году;

- дается небольшой временной период;

- не дается данных по доходам 2007 года.

Схема 1. Расходы консолидированного бюджета.

Схема 2.

2.2. Из статьи «Расходы консолидированного бюджета РФ с января по август 2008 года составили 7634 млрд. рублей» известно, что расходы консолидированного бюджета РФ с января по август 2008 года составили 7634 млрд. рублей, расходы федерального бюджета составили 1057,3 млрд. рублей, расходы консолидированного бюджета субъектов РФ — 3388,3 млрд. рублей.

Расходы на общегосударственные вопросы, национальную безопасность и правоохранительную деятельность составили 18% от общего объема расходов консолидированного бюджета, 24% от общего объема расходов федерального бюджета и 11,8% от общего объема расходов консолидированного бюджета субъектов РФ.

Расходы на национальную оборону составили 7,3% из консолидированного бюджета и 13,8% из федерального.

Расходы на национальную экономику из объема консолидированного бюджета составили 13,2%, из объема федерального бюджета — 9,8%, из объема консолидированного бюджета субъектов РФ — 18,1%.

Расходы на образование из объема консолидированного бюджета составили 12,4%, из объема федерального бюджета — 4,5%, из объема консолидированного бюджета субъектов РФ — 22,2%.

Расходы на культуру, кинематографию и средства массовой информации, здравоохранение, физическую культуру и спорт, социальную политику из консолидированного бюджета составили 42,3%, из федерального бюджета — 9,1%, из консолидированного бюджета субъектов РФ — 29,6%. Об этом сообщает Федеральная служба государственной статистики.

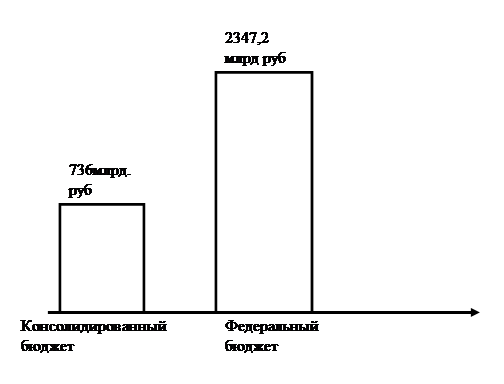

В январе — августе 2008 года профицит федерального бюджета составил 2347,2 млрд. рублей, профицит консолидированного бюджета субъектов РФ — 736 млрд. рублей.

Из статьи можно выделить положительные и отрицательные стороны.

Положительные:

- есть данные расходов по 2008 году

- в 2008 году наблюдается профицит консолидированного бюджета;

- много цифровой информации.

Отрицательные:

- анализируется только один год;

- расходы из консолидированного бюджета гораздо выше расходов из федерального бюджета;

- профицит федерального бюджета больше чем профицит консолидированного бюджета.

Схема 3. Сравнение профицитов бюджетов.

Схема 4.

2.3. Из статьи «ФНС мобилизовала за 8 месяцев 2008 г в консолидированный бюджет» известно, что ФНС мобилизовала за 8 месяцев 2008 г в консолидированный бюджет РФ 5,658 трлн. руб. без учета единого социального налога, что на 33,2 проц. больше, чем годом ранее – Росстат.

Федеральная налоговая служба /ФНС/ России мобилизовала в консолидированный бюджет РФ за январь-август 2008 г налогов, сборов и других обязательных платежей на сумму 5 трлн. 658,2 млрд. руб., что на 33,2 проц. больше по сравнению с аналогичным периодом 2007 г. В указанную сумму не входит единый социальный налог /ЕСН/, зачисляемый в федеральный бюджет. Об этом свидетельствует поступивший сегодня в ПРАЙМ-ТАСС очередной доклад Федеральной службы государственной статистики /Росстат/.

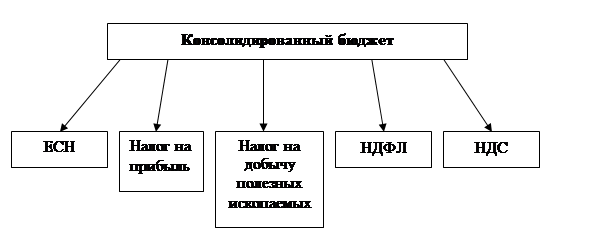

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2008 г обеспечили поступления налога на прибыль организаций - 32,3 проц., налога на добычу полезных ископаемых - 21,5 проц., налога на доходы физических лиц - 18,7 проц.; налога на добавленную стоимость на товары, работы и услуги, реализуемые на территории РФ - 14,5 проц.

В январе-августе 2008 г в консолидированный бюджет РФ поступило федеральных налогов и сборов в сумме 5 трлн. 171,9 млрд. руб. /91,5 проц. от общей суммы налоговых доходов/, региональных - 292,9 млрд. руб. /5,2 проц./, местных налогов и сборов - 59,8 млрд. руб. /1,1 проц./, налогов со специальным налоговым режимом - 130,4 млрд. руб. /2,3 проц./.

Поступление налога на прибыль организаций в консолидированный бюджет в январе-августе 2008 г составило 1 трлн. 827 млрд руб и увеличилось на 39,6 проц по сравнению с соответствующим периодом 2007 г.

В консолидированный бюджет поступило 1 трлн 059,1 млрд руб налога на доходы физических лиц, что на 37,8 проц больше, чем за соответствующий период предыдущего года.

В консолидированный бюджет поступило акцизов по подакцизным товарам на сумму 205,4 млрд руб, что на 10,8 проц больше по сравнению с соответствующим периодом предыдущего года.

Поступление налога на добычу полезных ископаемых составило 1 трлн 217,9 млрд руб, увеличившись на 66 проц по сравнению с соответствующим периодом предыдущего года.

Поступление налогов и взносов на социальные нужды, администрируемых ФНС, в январе-августе 2008 г составило 1 трлн 355 млрд руб /с учетом погашения задолженности в госвнебюджетные фонды/ и возросло по сравнению с соответствующим периодом предыдущего года на 28,1 проц.

Из статьи можно выделить негативные и позитивные стороны.

Позитивные:

- России мобилизовала в консолидированный бюджет РФ платежей на сумму 5 трлн 658,2 млрд руб;

- консолидированный бюджет РФ вырос на 33,2% по сравнению с 2007 годом;

- указываются налоги которые входят в консолидированный бюджет.

Негативные:

- существуют задолжности в госвнебюджетные фонды;

- указан только один источник из которого берется информация;

- указаны не все налоги которые входят в консолидированный бюджет.

Схема 5. Налоги, входящие в консолидированный бюджет.

2.4. Из статьи «Консолидированный бюджет Марий Эл» известно, что Консолидированный бюджет Марий Эл за 9 месяцев исполнен с профицитом 519,6 млн. рублей.

Профицит консолидированного бюджета Марий Эл по итогам 9 месяцев 2008 года составил 519,6 млн.рублей.

Как сообщили корреспонденту ИА REGNUM в Минфине республики, всего за 9 месяцев года в консолидированный бюджет республики поступило 12 млрд. 227 млн. рублей или 74,3 % годовых бюджетных назначений. В республиканский бюджет поступило 10 млрд. 484,1млн. рублей или 75,1% к годовому плану.

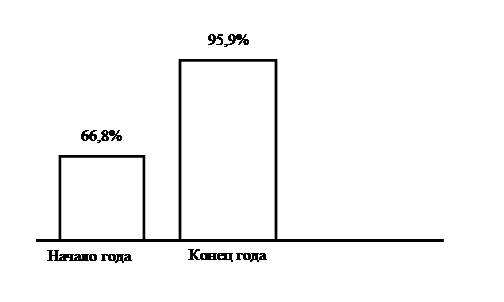

При этом каждый четвертый бюджетный рубль составили безвозмездные поступления из федерального и местных бюджетов составили 3 млрд. 518,6 млн.рублей. Налоговая составляющая консолидированного бюджета Марий Эл за январь - сентябрь 2008 года составила 6 млрд. 897,3 млн. рублей или 66,8% годовых назначений. Налоговые поступления за год выросли на 29,1%.

Расходы консолидированного бюджета Марий Эл составили 11 млрд. 707,4 млн. рублей.

Из данной статьи можно выделить плюсы и минусы.

Плюсы:

- исполнен профицит консолидированного бюджета;

- налоговая составляющая консолидированного бюджета Марий Эл за январь - сентябрь 2008 года составила 6 млрд. 897,3 млн. рублей или 66,8% годовых назначений;

- в республиканский бюджет поступило 10 млрд. 484,1млн. рублей или 75,1% к годовому плану.

Минусы:

- малый размер статьи;

- расходы консолидированного бюджета Марий Эл составили 11 млрд. 707,4 млн. рублей;

- не указано на что израсходованы средства бюджета РФ.

Схема 6. Налоговая составляющая Марий Эл за 2008 год.

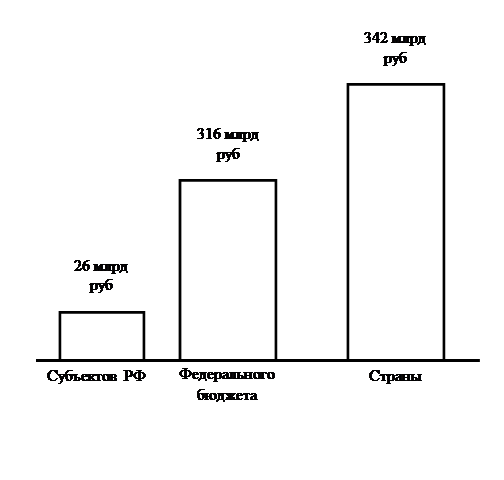

2.5. Из статьи «Доходы консолидированного бюджета РФ составили 3 трлн. 762 млрд. руб.» известно, что доходы консолидированного бюджета РФ на 1 декабря 2006г. составили 3 трлн. 762 млрд. руб., в том числе доходы федерального бюджета России - 2 трлн. 341 млрд. руб., доходы консолидированных бюджетов субъектов РФ - 1 трлн. 713 млрд. руб. Согласно отчету Министерства финансов РФ об исполнении консолидированного бюджета РФ на 1 декабря, в консолидированный бюджет РФ на 1 декабря 2006г. налоговых доходов поступило 3 трлн. 36 млрд. 696 млн. 944 тыс. руб., в федеральный бюджет РФ налоговых доходов поступило 1 трлн. 845 млрд. руб., в консолидированные бюджеты субъектов РФ - 1 трлн. 190 млрд. руб. В том числе в консолидированный бюджет РФ поступило 870 млрд. руб. налога на прибыль, в федеральный бюджет 155 млрд. руб., в консолидированные бюджеты субъектов РФ - 715 млрд. руб. В консолидированном бюджете России платежи за пользование природными ресурсами составили 355 млрд. руб., в федеральном бюджете 226 млрд. руб., в консолидированных бюджетах субъектов РФ - 128 млрд. руб. Неналоговые доходы в консолидированном бюджете страны составили 293 млрд. руб., в федеральном бюджете 160 млрд. руб., в консолидированных бюджетах субъектов РФ - 132 млрд. руб. Всего сумма расходов консолидированного бюджета страны составила 3 трлн. 383 млрд. руб. (профицит 342 млрд. руб.), федерального бюджета - 2 трлн. 25 млрд. руб. (профицит 316 млрд. руб.), консолидированных бюджетов субъектов РФ - 1 трлн. 687 млрд. руб. (профицит 26 млрд. руб.)

Из статьи можно выделить положительные и отрицательные стороны.

Положительные:

- подробно рассказывается о доходах консолидированного бюджета в 2006 году;

- происходит профицит 26 млрд. руб.;

- сравниваются бюджеты федеральный и региональный.

Отрицательные:

- увеличиваются расходы консолидированного бюджета;

- основными поступлениями являются налоговые поступления;

- большее поступление было в федеральный бюджет, а не в консолидированный.

Схема 7.Профициты консолидированных бюджетов.

Схема 8.

Регламентирующая глава 3 по теме «Особенности консолидированного бюджета»

Если бы я была президентом, то бы предложила следующие пути решения проблемы консолидированного бюджета:

1) Установить более четко круг расходов, финансируемых из федерального, республиканских и региональных, а также муниципальных бюджетов.

2) Определить единые для всех регионов доли перечислений в федеральный бюджет от налоговых поступлений.

3) Осуществлять финансовую поддержку регионов только в форме прямых трансфертов на определенные цели за счет формируемого в рамках федерального бюджета Фонда поддержки регионов. Отладить строгую и объективную систему рассмотрения заявок регионов на получение средств. Для выявления нуждающихся регионов использовать систему сравнительного социально-экономического анализа и достаточно широкий круг социально-экономических индикаторов, отражающих меру неблагополучия в каждом из них.

Выделять трансферты дифференцированно и не просто исходя из нуждаемости, а под программы лучшего использования внутренних возможностей регионов в интересах их самостоятельного развития и при условии последующего снижения дотаций, а также проведения политики рыночных реформ.

4) Обеспечивать определенные финансовые преимущества для регионов-доноров, за счет которых живут регионы, получающие федеральную помощь.

5) Применять систему санкций как за нарушение сроков и размеров перечислений предусмотренных средств из республиканских и региональных бюджетов в федеральный, так и за нарушение сроков и размеров предоставления финансирования из федерального бюджета регионам и бюджетным организациям.

6) Систематически публиковать сведения о целевом финансировании регионов из федерального бюджета, а также о конечных финансовых взаимоотношениях Федерации с республиками и регионами.

7) Активнее привлекать территориальные и местные торгово-промышленные палаты к участию в формировании бюджетов на местах;

8) Повышение собираемости местных налогов;

9) Увеличение объёма неналоговых поступлений;

10) Оптимизация расходов муниципальных образований;

11) Экономия бюджетных средств при проведении муниципальных закупок;

12) Осуществлять необходимые мероприятия по установлению законности и правильности характеристик объектов налогообложения в соответствии с гражданским, земельным и градостроительным законодательством;

13) Распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

14) Разграничения регулирующих доходов по уровням бюджетной системы Российской Федерации;

15) Равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

16) Выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

17) Равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов федерации;

18) Сосуществование нескольких уровней бюджетно-налоговой системы;

19) Законодательное или договорное распределение полномочий и ответственности каждого из уровней власти за конкретные направления и виды деятельности на соответствующей территории;

20) Наличие устойчивых представлений о величине необходимых расходов для реализации каждым уровнем власти его полномочий и ответственности;

21) Использование надежных и общепризнанных субъектами Федерации способов учета их особенностей для корректировки величины расходов;

22) Закрепление за каждым уровнем бюджетной системы налоговых и неналоговых доходных источников;

23) Установление в классификации расходов федерального и региональных бюджетов специальных позиций финансирования таких направлений региональной политики, как компенсация нижестоящим бюджетам недостаточности их собственных средств для покрытия нормативно распределяемых расходов; реализация программ поддержки развития отдельных регионов; принятие мер по поддержке депрессивных территорий и т.п.

Для решения проблемы рентных отношений в суровых северных условиях необходима сильная система их государственной поддержки, которая бы нейтрализовала или ослабила эти неблагоприятные природно-климатические условия и удаленность от основных развитых экономических и культурных центров страны. Существующие масштабы и формы такой поддержки явно недостаточны и в этих условиях практически единственной реальной возможностью остается использование на местах доходов рентного характера, в том числе и с учетом реализации в сырьевых регионов принципов «устойчивого развития».

Одним из возможных вариантов финансового обеспечения проблем в северных и восточных районах России могло бы быть аккумулирование на уровне федеральных округов части доходов рентного характера и их дальнейшее целевое использование на конкурсной основе на решение указанных проблем (например, на основе создания окружных «Фондов регионального развития», формируемых, наряду с другими источниками, за счет межрегионального перераспределения ренты). В этом случае «территориальная привязка» ренты была бы не только к месту производства сырьевых ресурсов, но и распространялась бы на более широкие ареалы (федеральные округа), формируя тем самым реальные финансовые ресурсы региональной политики макрорегионов России.

Другим направлением использования доходов рентного характера, учитывающим, например, интересы как северных (ресурсных), так и центральных и южных районов Сибири, могло бы быть их целевое использование на осуществление программ переселения населения из «выработавших свой ресурс» отдельных северных территорий в более комфортабельные для проживания южные районы; на формирование в южных районах производственных «тыловых баз» северных территорий; на модернизацию производственных мощностей ряда машиностроительных предприятий центральных и южных регионов с их ориентацией на выпуск техники и оборудования для Севера; на формирование рекреационных зон в южных районах для северян.

Такой подход в большей мере был бы ориентирован при решении вопроса о «дележе» природной ренты на реализацию политики социальной ответственности и партнерства крупного бизнеса с учетом интересов населения сырьевых и восточных районов страны. Простое дополнительное изъятие рентных доходов в федеральный бюджет будет означать для крупных компаний простое повышение налогового бремени и будет стимулировать их к роли «временщиков» на территориях, на которых они осуществляют разработку природных ресурсов. Их политика освоения богатств Сибири, Дальнего Востока и севера европейской части России в узкокорпоративных интересах будет только усилена.

Для того, чтобы управление недропользованием в России в контексте эффективной региональной политики и федеративных отношений развивалось в нужном направлении, нужно повернуть эти средства на четко сформулированные цели и нужды регионального развития, обеспечить вовлечение институтов гражданского общества в систему контроля за их справедливым распределением, начать отработку согласительных процедур, механизмов взаимодействия власти, бизнеса и населения.

Основой для будущего единения российских регионов должны послужить экономическая специализация и взаимодополнение хозяйственных комплексов, но никак не политические и иные предпочтения региональных элит и федеральных лидеров. Между смежными субъектами Федерации часто бывает достаточно противоречий, и это нормальная ситуация в каждой стране, когда регионы цивилизованно реализуют свои конкурентные преимущества. Очевидно также и то, что эксперименты с «перекройкой границ» может себе позволить только стабильное в экономическом и политическом отношении государство. Россия приобретает сегодня такую стабильность и, по нашему мнению, это может быть дополнительным аргументом в объединительных процессах российских регионов и в модернизации федеративной структуры страны.

Для решения проблем бюджетного федерализма и региональных проблем бюджетной системы РФ необходимо: более четко установить круг расходов, финансируемых из федерального, республиканских и региональных, а также муниципальных бюджетов; отладить строгую и объективную систему рассмотрения заявок регионов на получение средств. А также осуществить предложенные программы по переселению населения и укрупнению регионов.

Шаблон выводов и предложений

После выполнение курсовой работы по теме «Особенности состояния консолидированного бюджета РФ», можно сделать выводы, что это совокупность бюджетов всех уровней. Включает в себя консолидированный бюджет Субъектов РФ и Федеральный бюджет РФ, а также государственные целевые фонды.

Консолидированный бюджет Российской Федерации и се субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, так как определяет всего лишь изъятую государством часть валового внутреннего продукта. Поэтому рост консолидированного бюджета — это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

После приведенных выводов можно проанализировать структуру консолидированного бюджета РФ, следует отметить, что в 2003, 2004, годах он был исполнен с профицитом, так как профицит федерального бюджета перекрыл дефициты бюджетов субъектов РФ. На 2005 год в консолидированной бюджете РФ также заложен профицит.

В бюджетных доходах РФ главенствуют налоговые доходы (более 80%), тогда как неналоговые доходы составили чуть меньше 8% от всех доходов консолидированного бюджета РФ. Остальные доходы, формирующие бюджет составляют незначительные суммы, к ним относят: безвозмездные перечисления, доходы целевых бюджетных фондов, доходы от предпринимательской и иной, приносящей доход, деятельности, и единый социальный налог.

В расходах 2/3 бюджетных ассигнований составляют непроизводительные расходы, расходы же, связанные с развитием отраслей народного хозяйства, составляют 1/3 всех расходов консолидированного бюджета Российской Федерации.

Профицит консолидированного бюджета России на 2006 год составит 820,8 млрд. рублей, на 2007 год — 426 млрд., на 2008 год — 513,4 млрд. Такие параметры предусмотрены перспективным финансовым планом РФ на 2006—2008 годы, сообщается в сопроводительных материалах к подготовленному Минфином проекту федерального бюджета на 2006 год.

Доходы консолидированного бюджета-2006 запланированы в объеме 8 676,7 млрд. рублей, или 35,59% ВВП, на 2007 год — 9 217,2 млрд., или 33,11% ВВП, на 2008 год — 10 271,2 млрд., или 32,82% ВВП. Расходы консолидированного бюджета составят в 2006 году 7 855,9 млрд. рублей (32,22% ВВП), в 2007 году — 8 791,2 млрд. (31,58% ВВП), в 2008 году — 9 757,8 млрд. (31,18% ВВП).

Следует отметить важность консолидированного бюджета для бюджетного планирования и прогнозирования. Он разрабатывается одновременно с проектом бюджета соответственного уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, региональных и местных бюджетов.

Показатели консолидированных бюджетов используются в бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

Список используемой литературы

1. Налоговый кодекс Российской Федерации. Части первая и вторая. Новая редакция. (Официальный текст по состоянию на 15 февраля 2002 года). М.: ИКФ ЭКМОС, 2002. 448 с.

2. Методические рекомендации по применению Налогового кодекса. Новая редакция. М.: ИНФРА-М, 2002. 155 с.

3. Федеральный закон о Федеральном бюджете на 2001, 2002, 2003, 2004г.

4. Бюджетный Кодекс РФ.

5. Бюджетная классификация РФ.

6. Журнал "РФ СЕГОДНЯ". Учредитель: Федеральное Собрание Парламент Российской Федерации. за 2002-2003гг. http://www.russia-today.ru/back_issues.htm

7. Подборка статей по налоговым системам федеративных стран.

http://dit.perm.ru/articles/nalog/tmp/12/index.htm

8. Информационно-аналитический комплекс "Бюджетная система РФ" в рамках проекта Университетская информационная система РОССИЯ. http://www.budgetrf.ru/index.htm

9. Аналитические материалы по экономике России Института Экономики Переходного Периода ИЭПП. http://www.iet.ru/

10. Государство и рынок: американская модель. Под ред. д.э.н., проф. М.А. Портного и д.э.н проф. В.Б. Супяна. Москва,1999.

11. Костиков И.В. Дефолты на рынке муниципальных облигаций США. М., 2002.

12. Бондарь Тарас. Муниципальные облигации: почему Россия - не Америка? //"Рынок Ценных Бумаг"#18 за 2002 год.

13. Дейкин А. А как у них? Межбюджетные отношения за рубежом//"РФ СЕГОДНЯ" 3, 2002.

14. Бюджетная система Российской Федерации: Учебник/ Под ред. Г.Б.Поляка-М.:Юнити, 1999.

15. Задорнов М.М. Финансовая политика государства и возможности ее реализации// Финансы, 1, 1999.

Приложение №1

Приложение №2

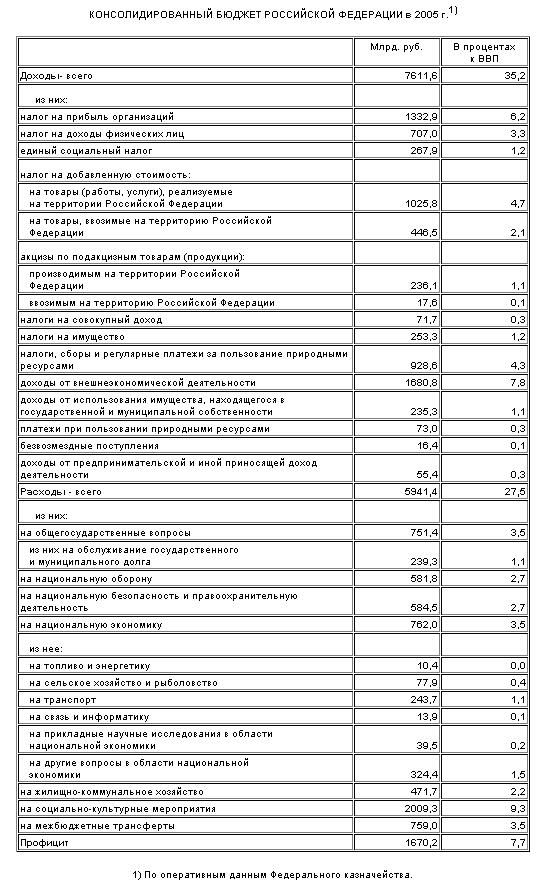

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ в 2007 г. 1)

Приложение №3

Приложение №4

Профицит консолидированного бюджета РФ в январе-августе вырос в полтора раза

31 октября. FINMARKET.RU - Профицит консолидированного бюджета России в январе-августе 2008 года составил 3 трлн 305,6 млрд рублей, сообщила в пятницу Федеральная служба государственной статистики (Росстат). За налогичный период прошлого года профицит консолидированного бюджета был равен 2 трлн 120 млрд рублей. Таким обрахзом рост составил 55,9 проц.

Доходы консолидированного бюджета за январь-август 2008 года составили 10,94 трлн рублей против 7,92 трлн рублей год назад. Расходы - 7,63 трлн рублей против 5,8 трлн рублей в январе-августе 2007 года.

Профицит федерального бюджета России в январе-августе 2008 года составил 2 трлн 347,2 млрд рублей против 1 трлн 455 млрд рублей за аналогичный период 2007 года (рост 61,3 проц.).

Доходы федерального бюджета за январь-август 2008 года составили 6 трлн 404,5 млрд рублей против 4 трлн 509,9 млрд год назад. Расходы федерального бюджета (включая финансовую помощь бюджетам других уровней) равнялись 4 трлн 057,3 млрд рублей против 3 трлн 054,4 млрд в январе-августе 2007 года

Расходы консолидированного бюджета РФ с января по август 2008 года составили 7634 млрд. рублей

УрБК, Екатеринбург, 05.11.2008. Расходы консолидированного бюджета РФ с января по август 2008 года составили 7634 млрд. рублей, расходы федерального бюджета составили 1057,3 млрд. рублей, расходы консолидированного бюджета субъектов РФ — 3388,3 млрд. рублей.

Расходы на общегосударственные вопросы, национальную безопасность и правоохранительную деятельность составили 18% от общего объема расходов консолидированного бюджета, 24% от общего объема расходов федерального бюджета и 11,8% от общего объема расходов консолидированного бюджета субъектов РФ.

Расходы на национальную оборону составили 7,3% из консолидированного бюджета и 13,8% из федерального.

Расходы на национальную экономику из объема консолидированного бюджета составили 13,2%, из объема федерального бюджета — 9,8%, из объема консолидированного бюджета субъектов РФ — 18,1%.

Расходы на образование из объема консолидированного бюджета составили 12,4%, из объема федерального бюджета — 4,5%, из объема консолидированного бюджета субъектов РФ — 22,2%.

Расходы на культуру, кинематографию и средства массовой информации, здравоохранение,

физическую культуру и спорт, социальную политику из консолидированного бюджета составили 42,3%, из федерального бюджета — 9,1%, из консолидированного бюджета субъектов РФ — 29,6%. Об этом сообщает Федеральная служба государственной статистики.

В январе — августе 2008 года профицит федерального бюджета составил 2347,2 млрд. рублей, профицит консолидированного бюджета субъектов РФ — 736 млрд. рублей.

ФНС мобилизовала за 8 месяцев 2008 г в консолидированный бюджет РФ 5,658 трлн руб без учета единого социального налога, что на 33,2 проц больше, чем годом ранее – Росстат

МОСКВА, 31 октября. /ПРАЙМ-ТАСС/. Федеральная налоговая служба /ФНС/ России мобилизовала в консолидированный бюджет РФ за январь-август 2008 г налогов, сборов и других обязательных платежей на сумму 5 трлн 658,2 млрд руб, что на 33,2 проц больше по сравнению с аналогичным периодом 2007 г. В указанную сумму не входит единый социальный налог /ЕСН/, зачисляемый в федеральный бюджет. Об этом свидетельствует поступивший сегодня в ПРАЙМ-ТАСС очередной доклад Федеральной службы государственной статистики /Росстат/.

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2008 г обеспечили поступления налога на прибыль организаций - 32,3 проц, налога на добычу полезных ископаемых - 21,5 проц, налога на доходы физических лиц - 18,7 проц; налога на добавленную стоимость на товары, работы и услуги, реализуемые на территории РФ - 14,5 проц.

В январе-августе 2008 г в консолидированный бюджет РФ поступило федеральных налогов и сборов в сумме 5 трлн 171,9 млрд руб /91,5 проц от общей суммы налоговых доходов/, региональных - 292,9 млрд руб /5,2 проц/, местных налогов и сборов - 59,8 млрд руб /1,1 проц/, налогов со специальным налоговым режимом - 130,4 млрд руб /2,3 проц/.

Поступление налога на прибыль организаций в консолидированный бюджет в январе-августе 2008 г составило 1 трлн 827 млрд руб и увеличилось на 39,6 проц по сравнению с соответствующим периодом 2007 г.

В консолидированный бюджет поступило 1 трлн 059,1 млрд руб налога на доходы физических лиц, что на 37,8 проц больше, чем за соответствующий период предыдущего года.

В консолидированный бюджет поступило акцизов по подакцизным товарам на сумму 205,4 млрд руб, что на 10,8 проц больше по сравнению с соответствующим периодом предыдущего года.

Поступление налога на добычу полезных ископаемых составило 1 трлн 217,9 млрд руб, увеличившись на 66 проц по сравнению с соответствующим периодом предыдущего года.

Поступление налогов и взносов на социальные нужды, администрируемых ФНС, в январе-августе 2008 г составило 1 трлн 355 млрд руб /с учетом погашения задолженности в госвнебюджетные фонды/ и возросло по сравнению с соответствующим периодом предыдущего года на 28,1 проц.

Консолидированный бюджет Марий Эл за 9 месяцев исполнен с профицитом 519,6 млн.рублей

Профицит консолидированного бюджета Марий Эл по итогам 9 месяцев 2008 года составил 519,6 млн.рублей.

Как сообщили корреспонденту ИА REGNUM в Минфине республики, всего за 9 месяцев года в консолидированный бюджет республики поступило 12 млрд. 227 млн. рублей или 74,3 % годовых бюджетных назначений. В республиканский бюджет поступило 10 млрд. 484,1млн. рублей или 75,1% к годовому плану.

При этом каждый четвертый бюджетный рубль составили безвозмездные поступления из федерального и местных бюджетов составили 3 млрд. 518,6 млн.рублей. Налоговая составляющая консолидированного бюджета Марий Эл за январь - сентябрь 2008 года составила 6 млрд. 897,3 млн. рублей или 66,8% годовых назначений. Налоговые поступления за год выросли на 29,1%.

Расходы консолидированного бюджета Марий Эл составили 11 млрд. 707,4 млн. рублей.

ДОХОДЫ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РФ СОСТАВИЛИ 3 ТРЛН 762 МЛРД РУБ

Доходы консолидированного бюджета РФ на 1 декабря 2006г. составили 3 трлн. 762 млрд. руб., в том числе доходы федерального бюджета России - 2 трлн. 341 млрд. руб., доходы консолидированных бюджетов субъектов РФ - 1 трлн. 713 млрд. руб. Согласно отчету Министерства финансов РФ об исполнении консолидированного бюджета РФ на 1 декабря, в консолидированный бюджет РФ на 1 декабря 2006г. налоговых доходов поступило 3 трлн. 36 млрд. 696 млн. 944 тыс. руб., в федеральный бюджет РФ налоговых доходов поступило 1 трлн. 845 млрд. руб., в консолидированные бюджеты субъектов РФ - 1 трлн. 190 млрд. руб. В том числе в консолидированный бюджет РФ поступило 870 млрд. руб. налога на прибыль, в федеральный бюджет 155 млрд. руб., в консолидированные бюджеты субъектов РФ - 715 млрд. руб. В консолидированном бюджете России платежи за пользование природными ресурсами составили 355 млрд. руб., в федеральном бюджете 226 млрд. руб., в консолидированных бюджетах субъектов РФ - 128 млрд. руб. Неналоговые доходы в консолидированном бюджете страны составили 293 млрд. руб., в федеральном бюджете 160 млрд. руб., в консолидированных бюджетах субъектов РФ - 132 млрд. руб. Всего сумма расходов консолидированного бюджета страны составила 3 трлн. 383 млрд. руб. (профицит 342 млрд. руб.), федерального бюджета - 2 трлн. 25 млрд. руб. (профицит 316 млрд. руб.), консолидированных бюджетов субъектов РФ - 1 трлн. 687 млрд. руб. (профицит 26 млрд. руб.)

|