Глава1. Теоретические основы формирования финансового контроля в РФ

1.1.

Финансовый контроль: сущность, значение, виды, формы и методы.

В условиях рыночной экономики функция контроля становится ведущей в государственном управлении. Контроль может носить правовой, административный характер; большое значение имеет технический, экономический контроль; хозяйствующие субъекты организуют экономический и общехозяйственный контроль.

Само понятие контроля рассматривается специалистами по-разному. Контроль определяют по-разному: как средство, фактор, форму, элемент, функцию, вид деятельности, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т.д..[33.c.35]Это является в первую очередь следствием подхода к данному вопросу с точки зрения интересов представителей различных научных направлений: экономический учений, философии, теории управления, политики, права.

Например, специалисты по теории управления, выделяя три стадии управленческой деятельности (проектирование и определение цели; организация выполнения принятого решения; контроль исполнения), трактуют контроль как особую стадию цикла управления. Е.А. Кочерин отмечает, что взгляд на контроль как на завершающий этап управленческой деятельности, позволяющий сопоставить достигнутые результаты с запланированными, является прочно установившейся точкой зрения в научной литературе.[33.c.54] Нельзя не согласиться с С.О. Шохиным, что подобный подход отражает только одну грань рассматриваемого явления и поэтому не может претендовать на научную полноту [26.c.29] Более обоснованно рассматривать контроль в качестве неотъемлемой составляющей процесса принятия и реализации управленческих решений на всем его протяжении.

Некоторые ученые характеризуют контроль как самостоятельный процесс. Так, Н.П. Ефимова считает, что в широком смысле контроль — это процесс, обеспечивающий функционирование объекта в соответствии с принятыми управленческими решениями, направленными на успешное достижение поставленных целей.[36.c.46] Н.Д. Погосян определяет контроль как совокупность регулярных и непрерывных процессов, посредством которых их участники в легитимной форме обеспечивают эффективное функционирование государственного сектора,[36.48] а также деятельность иных хозяйствующих субъектов независимо от форм собственности.

Большинство же исследователей рассматривают контроль в качестве одной из функций управления, т.е. особого вида деятельности субъекта, имеющего целевую направленность, определенное содержание и способы осуществления. Например, В.Г. Афанасьев считает, что контроль — это труд по наблюдению и проверке соответствия процесса функционирования объекта принятым управленческим решениям — законам, планам, нормам, стандартам, правилам, приказам и т.д.; выявлению результатов воздействия субъекта на объект, допущенных отклонений от требований управленческих решений, от принятых принципов организации и регулирования. Выявляя отклонения и их причины, работники органов контроля определяют пути корректирования организации объекта управления, способов воздействия на объект с целью преодоления отклонений, устранения препятствий на пути оптимального функционирования системы [42.c.28]

Аналогичного мнения придерживаются С.О. Шохин и Л.И. Воронина. Они полагают, что контроль может быть охарактеризован как одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценить обоснованность и эффективность принятых управленческих решений, выявить степень их реализации, наличие отклонений и неблагоприятных ситуаций, о которых целесообразно своевременно проинформировать компетентные органы, способные принять меры к улучшению положения дел.[26.c.41]

Различия определений контроля, которые иногда разнятся довольно существенно, позволяют говорить о том, что существуют различные виды контроля, каждый их которых характеризуется следующими элементами:

■ субъект контроля;

■ объект контроля;

■ предмет контроля;

■ цель контроля;

■ задачи контроля;

■ принципы контроля;

■ методы контроля;

■ процесс контроля.

В зависимости от этих элементов контроль делится на: экономический, хозяйственный, административный, технический (технологический, процедурный) и финансовый контроль.

Экономический контроль изучает факты потерь и нерационального использования ресурсов, незаконного расходования средств и условий, способствующих этим явлениям.

Хозяйственный контроль- система наблюдения и проверки хозяйственной деятельности, необходимая для решения поставленных задач и устранения негативных условий, препятствующих достижению целей.

Административный контроль состоит в обеспечении проведения операций в строгом соответствии с принятыми и закрепленными в законодательных нормативных актах правилами, только уполномоченными на то лицами, в соответствии с определенными руководством полномочиями и процедурами принятия решений по проведению операций.

Технический (технологический, процедурный) контроль обеспечивает соблюдение технологии производства продукции, работ и услуг, внутрипроизводственных операций в соответствии с требованиями технических условий, нормативов, лимитов и др.

Под финансовым контролем понимается наблюдение, определение или выявление фактически полученных финансовых показателей деятельности.[31.c.58]

Многие современные исследователи финансового контроля рассматривают его, как способ обеспечения законности в финансовой деятельности, связанной с использованием денежных средств.[42 c.35]

Другие же рассматривают финансовый контроль как достоверность данных, представленных в бухгалтерской отчетности хозяйствующих субъектов, что близко к понятию финансового контроля как формы регулирования определенных финансово-производственных отношений.[29.c.24]

В международных стандартах финансовой отчетности контроль определяется, как «возможность управлять финансовой и хозяйственной политикой компании таким образом, чтобы получать выгоды от ее деятельности». [33 c.64] Немецкий ученый Д. Хан считает, что «контроль предполагает определение и документирование фактических показателей (результатов реализации решений) и сравнение их с плановыми показателями для определения результатов деятельности».[36 c.58]

Собирая в общее и целое, можно дать наиболее полное определение финансового контроля.

Финансовый контроль — это проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства, норм и правил, установленных государством и собственниками. Соответственно государственный финансовый контроль — это финансовый контроль, осуществляемый государственными органами или от имени государства в целях обеспечения единой государственной финансовой политики и финансовых интересов государства и его граждан.

Иными словами финансовый контроль- это контроль за законностью действий в процессе формирования, распределения и использования денежных фондов государства и муниципальных образований в целях осуществления эффективной финансовой политики в обществе для обеспечения прав и свобод граждан.

Основной целью государственного финансового контроля является контроль за исполнением бюджета, поскольку последний представляет собой форму образования и расходования общественных средств для обеспечения деятельности органов власти по проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов Российской Федерации.

Для достижения поставленной цели, государство ставит перед собой следующие задачи:

- проверка правильности формирования и исполнения бюджета и внебюджетных фондов;

- проверка состояния, целевого и эффективного расходования финансовых ресурсов государства и органов местного самоуправления, законности и рациональности использования государственного и муниципального имущества;

- проверка правильности ведения бухгалтерского учета и достоверности отчетности;

- контроль за соблюдением действующего законодательства в области налогообложения, валютной, таможенной и банковской деятельности;

- контроль за реализацией межбюджетных отношений;

- выявление резервов роста доходной базы бюджетов различных уровней;

- проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных учреждениях;

- контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионам;

- пресечение незаконных решений по предоставлению налоговых льгот, государственных дотаций, субвенций, трансфертов и другой помощи отдельным категориям плательщиков или регионов;

- выявление фактов расточительства и финансовых злоупотреблений, применение адекватных мер наказания к виновным лицам.

Как и любая экономическая система, финансовый контроль имеет свои принципы:

1) законность - осуществление финансового контроля регламентируется правовыми нормами, установленными на всей территории Р.Ф. и действующими в соответствии с Конституцией Российской Федерации, Бюджетным кодексом Российской Федерации и другими правовыми актами;

2) объективность - осуществление финансового контроля должно быть беспристрастным, не зависящим от внешних факторов;

3) независимость -осуществление контроля должно осуществляться субъектом, который не зависит полностью или частично от объекта контроля;

4) гласность - результаты контрольной деятельности должны быть доступны для средств массовой информации или иных заинтересованных пользователей информации.[31 c.82]

К общепринятым функциям государственного и муниципального финансового контроля относятся:

■ контроль за источниками поступления бюджетных средств;

■ контроль за расходованием бюджетных ресурсов;

■ контроль за использованием государственной и муниципальной собственности, проведением ее приватизации, национализации;

■ контроль за использованием государственных и муниципальных внебюджетных фондов;

■ контроль за обращением средств бюджета и внебюджетных фондов в банках и иных кредитных учреждениях;

■ контроль эффективности предоставления и законности использования льгот по налогообложению и полученных дотаций;

■ пресечение финансовых злоупотреблений.

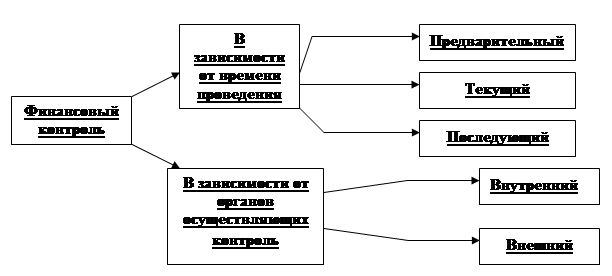

Государственный финансовый контроль осуществляется в следующих формах:

Схема 1. Формы государственного финансового контроля.

Предварительный финансовый контроль- это контроль, осуществляемый до совершения финансовых операций. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэффективного использования средств. Примером данной формы контроля может служить процесс составления бюджетов всех уровней на основе прогноза макроэкономический показателей экономического развития государства. [42 c.63]

Текущий (оперативный) контроль — это финансовый контроль, осуществляемый в момент совершения финансовых операций. Он выявляет и предупреждает о возможных злоупотреблениях при получении и расходовании средств. Данная форма контроля способствует соблюдению финансовой дисциплины и своевременности осуществления расчетов.[42 c.64]

Последующий контроль — осуществляется путем анализа отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономический субъектов, эффективности осуществления установленной финансовой стратегии.[42 c.65]

Внешний финансовый контроль осуществляют специальные органы, созданные и действующие независимо от исполнительной власти.[42 c.70]

Внутренний финансовый контроль осуществляют органы исполнительной власти, создаваемые самой исполнительной властью. К нему можно отнести и ведомственный контроль, проводимый контрольно-ревизионными отделами министерств и ведомств в подведомственных организациях и учреждениях с целью проверки расходования бюджетных средств, выделенных по подведомственному признаку бюджетной классификации, а также использования различных видов финансовой помощи из бюджета.[42 c.75]

Таким образом, государственный финансовый контроль представляет собой один из видов государственного контроля и осуществляется на всех стадиях финансовой деятельности, то есть в процессе образования, распределения (перераспределения) и использования фондов денежных средств. Он направлен на проверку соблюдения финансового законодательства и целесообразности деятельности всех государственных и муниципальных органов власти.[36 c.38]

1.2.

Органы, осуществляющие финансовый контроль в РФ.

Органами финансового контроля [16с.212девка] называют органы, специально создаваемые для осуществления контрольных полномочий, либо органы исполнительной власти, на которые наряду с их основными задачами возлагаются контрольные функции в соответствующей отрасли финансовой сферы. Конкретные полномочия и функции каждого органа устанавливаются при его создании нормативным документом-законом, постановлением, положением о данном органе.

Государственный финансовый контроль осуществляют Счетная палата Российской Федерации, Контрольное управление Президента Российской Федерации, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк Российской Федерации, Федеральная служба финансово-бюджетного надзора, Федеральное казначейство, финансовые органы субъектов Российской Федерации, главные распорядители, распорядители бюджетных средств.[1 c.266]

Согласно Бюджетному кодексу РФФедеральное казначейство осуществляет контроль за[1 c.267]:

· непревышением лимитов бюджетных обязательств, распределенных главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными им лимитами бюджетных обязательств;

· непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведенными им лимитами бюджетных обязательств;

· соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платежном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

· наличием у получателя средств федерального бюджета документов, подтверждающих возникновение у него денежных обязательств.

С 2004 к основным полномочиям Федерального казначейства стали относится также:

- ведение и учет операций по кассовому исполнению федерального бюджета;

- открытие и ведение лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджет

- ведение водного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведение учета показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- составление и представление в Министерство финансов Российской Федерации оперативной информации и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

- получение в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалов, необходимых для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- осуществление распределения доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации.[3]

Главные распорядители, распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств подведомственных государственных и муниципальных предприятий в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.[1 c.269]

Бюджетным кодексом Российской Федерации установлено, что контрольные и финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

Федеральная служба по финансово-бюджетному надзору была создана в 2004г. в соответствии с Указом Президента Российской Федерации от 9 марта 2004 г. N 314 "О системе и структуре федеральных органов исполнительной власти" и постановлением Правительства РФ от 8 апреля 2004 г. N 198 "Вопросы Федеральной службы финансово-бюджетного надзора"[1 c.270].

Данными нормативными актами установлено, что Федеральная служба финансово-бюджетного надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля и находится в ведении Министерства финансов Российской Федерации.

Федеральная служба финансово-бюджетного надзора осуществляет свою деятельность непосредственно через свои территориальные органы, которые создает, реорганизует и ликвидирует в установленном порядке.[1 c.268

Распоряжением Правительства РФ от 30 июля 2004 г. N 1024-р Федеральной службе финансово-бюджетного надзора переданы в ведение контрольно-ревизионные органы, территориальные органы по валютному контролю Минфина РФ.

Бюджетный кодекс определил следующие основные направления деятельности Федеральной службы финансово-бюджетного надзора:

1. осуществление финансового контроля за использованием средств федерального бюджета и средств государственных внебюджетных фондов;

2. осуществление финансовый контроль за исполнением бюджетов субъектов Российской Федерации и местных бюджетов, получающих межбюджетные трансферты из федерального бюджета, в части указанных средств;

Т.е. основными функциями Федеральной службы финансово-бюджетного надзора являются:

1) проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности, на территории Российской Федерации и за рубежом, а также осуществление таких ревизий и проверок по мотивированному обращению руководителей правоохранительных органов федерального уровня и руководителей правоохранительных органов субъектов Российской Федерации;

2) проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства Российской Федерации в финансово-бюджетной сфере;

3) осуществление надзора за исполнением законодательства Российской Федерации о финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

4) осуществление в пределах своей компетенции контроля за соответствием проводимых в Российской Федерации резидентами и нерезидентами (кроме кредитных организаций и валютных бирж) валютных операций законодательству Российской Федерации, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

5) организация с участием агентов валютного контроля, правоохранительных, контролирующих и иных федеральных органов исполнительной власти проверок полноты и правильности учета и отчетности по валютным операциям, а также по операциям нерезидентов, осуществляемым в валюте Российской Федерации;

6) организация формирования и ведения единой информационной системы контроля и надзора в финансово-бюджетной сфере.

Система органов государственного финансового контроля Российской Федерации довольно велика. Взаимодействие между органами проходит на самых разных уровнях и стадиях контрольно- ревизионной деятельности .

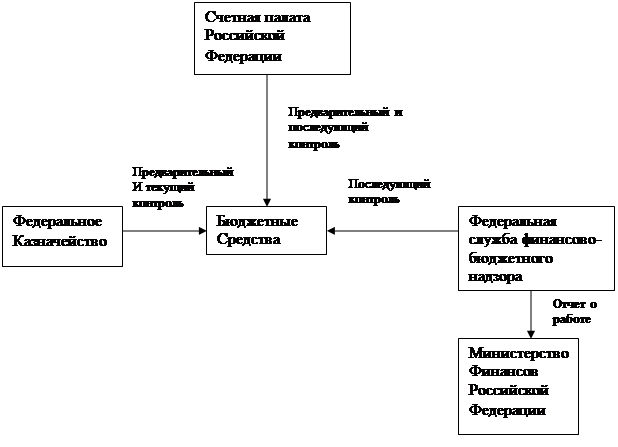

Контроль за целевым использованием бюджетных средств в Российской Федерации осуществляют несколько органов: Счетная палата Российской Федерации, Федеральное казначейство, Федеральная служба финансово-бюджетного надзора, главные распорядители бюджетных средств, в рамках подведомственных им распорядителей и получателей бюджетных средств. Кроме них проводить проверки местных бюджетов - получателей межбюджетных трансфертов из бюджета субъекта РФ может контрольный орган, созданный законодательным (представительным) органом субъекта РФ, финансовый орган субъекта РФ и (или) иной орган, уполномоченный исполнительной властью региона[1 c.265].

Контроль за целевым использованием бюджетных средств можно представить в виде следующей схемы.

Схема 2. Система органов, осуществляющих контроль за целевым использованием бюджетных средств

Как видно из схемы, Бюджетный кодекс передал функции по проведению текущего контроля за целевым использованием бюджетных средств в руки Федерального казначейства.

Счетная палата РФ и Федеральная служба финансово-бюджетного надзора вправе проводить проверки получателей средств федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов - получателей межбюджетных трансфертов из федерального бюджета.[7]

Следующий вид контроля, осуществление которого входит в функции Федеральной службы финансово-бюджетного надзора- это валютный контроль.

В контроле за соблюдением валютного законодательства задействованы в первую очередь:

Центральный Банк Российской Федерации.;

Федеральная служба финансово-бюджетного надзора;

Федеральная служба по финансовому мониторингу;

Федеральная налоговая служба;

Федеральная таможенная служба.

Федеральная служба финансово-бюджетного надзора в пределах своих полномочий, установленных законодательством осуществляет контроль за проведением операций по счетам резидентов и нерезидентов в соответствии с Федеральным законом №173-ФЗ «О валютном регулирование и валютном контроле» 10.12.2003.

Федеральная служба по финансовому мониторингу в пределах своих полномочий, установленных законодательством, осуществляет контроль за обналичиваем иностранной валюты со счетов, отрытых в коммерческих банках. Взаимодействие Федеральной службы по финансовому мониторингу и Федеральной службы финансово-бюджетного надзора происходит в связи с проведением операций по обналичиванию валюты. Стоит также отметить, что именно эти две федеральные службы в первую очередь высказались против принятия Федерального закона об обмене валют без предъявления удостоверяющего личность документа, который рассматривался Государственной Думой Российской Федерации в 2005 году[28 c.168].

Федеральная налоговая служба занимает ключевую роль в системе валютного контроля. Любая организация- резидент или нерезидент, открывающий валютный счет обязана сообщить об этом в налоговые органы. Именно Федеральная налоговая служба направляет в Федеральную службу финансово-бюджетного надзора информацию о резидентах, открывших валютные счета в коммерческих организациях[28 c.177].

В августе 2005г. Федеральная таможенная служба и Федеральная служба финансово-бюджетного надзора заключили соглашение №01-06/28509. Данное соглашение было заключено в целях обеспечения эффективности контроля за соблюдением резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования. В тексте этого соглашения предлагается организовать взаимодействие Федеральной таможенной службы с территориальными управлениями Федеральной службы финансово-бюджетного надзора.[21]

В соглашении предлагается обеспечить ежеквартальное направление Федеральной службой финансово-бюджетного надзора в Федеральную таможенную службу России информацию о результатах рассмотрения дел об административных правонарушениях, возбужденных таможенными органами. Данная информация, в свою очередь, будет направляться в региональные таможенные управления и таможни, непосредственно подчиненные Федеральной таможенной службе России.

С 2006 года в полномочия Федеральной службы финансово-бюджетного надзора входит контроль за проведением государственных закупок, осуществляемыми бюджетными учреждениями. Правительством РФ было разработано следующее разграничение полномочий между федеральными органами исполнительной власти[6].

На этапе до заключения государственного контракта, т.е. контроль за правильностью размещения заказа, за обоснованностью выставленных в заказе лотов и их количества, контроль за тем, чтобы торги были действительно открытыми для всех желающих- контроль за всем этим будет вести Федеральная антимонопольная служба.

Федеральная служба финансово-бюджетного надзора в пределах своих полномочий будет осуществлять контроль за целевым расходованием средств по заключенному государственному контракту. Федеральное казначейство в системе государственных торгов является уполномоченным службой по ведению реестра государственных контрактов. Также Федеральное казначейство обеспечивает заказчика торгов необходимыми финансовыми ресурсами в пределах лимитов бюджетных обязательств, предоставленных заказчику. Эта система трех ведомств по мнению специалистов обеспечивает достаточно полный контроль за системой государственных закупок.

Таким образом, Федеральная служба финансово-бюджетного надзора занимает ключевой положение в системе органов государственного финансового контроля. Она осуществляет контроль за целевым и эффективным расходованием средств федерального бюджета, а также бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Также она осуществляет в пределах своей компетенции деятельность в сферах валютного контроля и государственных закупок[20].

Глава 2. Методика и результаты деятельности Федеральной службы финансово- бюджетного надзора и ее территориального управления в Калужской области в 2004-2006гг.

2.1 Методика проведения контрольных мероприятий в бюджетных учреждениях за целевым и эффективным использованием средств федерального бюджета

Как уже было сказано выше, целью ревизии бюджетных учреждений является «осуществление контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью, наличием и движением имущества и обязательствами, использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами».

Методика проведения ревизии, проводимой Федеральной службой по финансово-бюджетному надзору и ее территориальными управлениями основана на пооперационном подходе с использованием дедуктивного метода (от общего- к частному).

Основным источником проверки финансовых потоков, осуществляемых любым юридическим лицом, в том числе и государственным, является бухгалтерский учет.

Проверка состояния бухгалтерского учета и отчетности

При выполнении проверки бухгалтерского учета и отчетности, обычно выполняются три этапа:

1) изучение локальных актов, регламентирующих бухгалтерский учет;

2) проверка соответствия бухгалтерского учета и отчетности действующей нормативно-правовой базе;

3) анализ отчетности по составу и содержанию.

При выполнении процедуры изучения локальных актов, регламентирующих бухгалтерский учет, в первую очередь контролер изучает приказ об учетной политике бюджетного учреждения. Приказом об учетной политике должны быть определены варианты учета и оценки объектов учета, по которым разрешена вариантность, а также форма, техника ведения и организация бухгалтерского учета исходя из особенностей деятельности государственной структуры.

Поскольку п. 12 Инструкции 26н определено, что представление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, проверяется график документооборота. В случае его отсутствия, отмечается нарушение в акте ревизии.

Далее следует проверка соответствия бухгалтерского учета и отчетности действующей нормативно-правовой базе.

При проверке состояния бухгалтерского учета и отчетности по исполнению бюджета выяснится:

1) наличие утвержденных в установленном порядке смет доходов и расходов и имеются ли основания для внесения изменений в эти сметы;

2) выполняются ли главным бухгалтером (руководителем бухгалтерской службы) обязанности, возложенные Положением о главных бухгалтерах, по организации бухгалтерского учета и контролю за обеспечением сохранности денежных средств

и материальных ценностей;

3) своевременно ли представляются бухгалтерии все необходимые для бухгалтерского учета и контроля документы и сведения;

4) ведутся ли все предусмотренные инструкциями и указаниями Министерства финансов РФ учетные регистры; правильность, своевременность и аккуратность записей операций в этих регистрах;

5) соответствие остатков на начало года в учетных регистрах данным за предыдущий год; выведены ли итоги оборотов за месяц и в надлежащих случаях — с начала года, а также остатки по соответствующим субсчетам;

6) составляются ли для контроля за правильностью бухгалтерских записей по счетам синтетического и аналитического учета оборотные ведомости по каждой группе аналитических счетов, объединяемых соответствующим синтетическим счетом ежемесячно, а по основным средствам, малоценным предметам ежеквартально;

7) наличие подлинных документов, своевременность и правильность составления, оформления и соответствие их установленным формам:

8) соблюдается ли установленный порядок исправления ошибок в первичных документах, поступающих в бухгалтерию, в учетных регистрах, а также машинограммах;

9) правильно ли оформлены и составлены мемориальные ордера и накопительные ведомости;

10) соответствуют ли итоги остатков по каждой группе аналитических счетов оборотных ведомостей итогам остаткам этих субсчетов книги «Журнал-главная» и показателям финансовой отчетности.

11) выполняются ли предложения по результатам предыдущих проверок состояния бухгалтерского учета и отчетности;

12) соблюдаются ли установленные правила хранения в бухгалтерии первичных документов, учетных регистров и других бухгалтерских документов текущего года и за прошлые годы до передачи их в архив:

При анализе отчетности по составу и содержанию необходимо установить:

· правильность составления отчетности в объемах и по формам, установленным Министерством финансов РФ;

· правильность и полноту заполнения показателей, предусмотренных в формах отчетности, согласованность взаимосвязанных показателей, приведенных в отдельных формах, между собой и с балансом, а также правильность арифметических подсчетов;

· соответствие данных, приведенных в формах отчетности об исполнении смет расходов, данным синтетического и аналитического учета, плановых показателей – утвержденным сметам с учетом всех изменений, оформленных в установленном порядке, а показателей по сети, штатам и контингентам -фактическому состоянию на отчетную дату;

· своевременность представления отчетности главному распорядителю бюджетных средств.

Источниками информации для проведения анализа отчетности являются следующие:

Баланс исполнения сметы доходов и расходов - ф. 1 со справкой о движении сумм финансирования из бюджета;

Баланс исполнения сметы доходов и расходов по внебюджетным источникам - ф. 1-1;

Отчет об исполнении сметы доходов и расходов по бюджетным средствам - ф. 2

Отчет об исполнении сметы доходов и расходов по внебюджетным источникам - ф.4

Отчет о движении основных средств - ф. 5

Отчет о движении материальных запасов - ф. 6

Анализ исполнения сметы доходов и расходов позволяет с большой степенью вероятности выявить нецелевое расходование средств федерального бюджета. Для того, чтобы выяснить причину отклонений, проверяется порядок формирования расходов.

Проверка операций с основными средствами, материальными запасами

При проверке поступления и сохранности основных средств и материальных запасов проверяется:

1) количество материальных ценностей, находящихся на ответственном хранении лиц, назначенных приказом руководителя учреждения; наличие письменных договоров о полной индивидуальной материальной ответственности в соответствии с действующим порядком;

2) соблюдение порядка выдачи и учета доверенностей на получение материальных ценностей;

3) правильность ведения учета материальных ценностей и оформление документов по приемке и выдаче этих ценностей со склада; осуществление контроля за поступлением материальных ценностей, находящихся на складе;

4) своевременность и полнота оприходования материальных ценностей, поступивших в порядке централизованного снабжения за счет средств бюджета, и соблюдение порядка учета этих ценностей;

5) представление в бухгалтерию документов материально ответственными лицами в установленные для них сроки;

6) своевременность проведения инвентаризации основных средств и материальных запасов.

Далее проверяется законность списания и выбытия основных средств и материальных запасов (правильность составления и оформления накопительных ведомостей по выбытию и перемещению основных средств, материальных запасов, по расходу материалов, а также списания топлива, горючего, смазочных и других материалов, малоценных предметов).

Проверка расчетных операций

Этот этап проведения ревизии является самым трудоемким и, как правило распределяется между несколькими ревизорами.

При проверке расчетных операций по выплатам из кассы выполняются следующие проверочные процедуры:

1) проверка соблюдения действующих Правил ведения кассовых операций;

2) проверка по операциям, связанным с приемом и выдачей из кассы различных денежных документов (оплаченные талоны на бензин и масла, талоны на питание, полученные извещения на почтовые переводы и др.), правильность их оформления;

3) проверка правильности ведения накопительных ведомостей по кассовым операциям;

4) проверка соблюдения целевого назначения выплат из кассы.

При выявлении сумм нецелевого расходования средств федерального бюджета по кассовым операциям, следует занести их в реестр выявленных финансовых нарушений.

Проверка расчетных операций с подотчетными лицами

При проверке расчетных операций с подотчетными лицами ревизор осуществляет следующие проверочные процедуры:

1) Проверка документов, регламентирующих порядок выдачи и возврата подотчетных сумм.

2) Проверка соответствия лиц, получающих наличные деньги из кассы на хозяйственно-операционные расходы, списку лиц, имеющих на это право. Проверка случаев выдачи денежных средств лицам, не являющимся работниками учреждения, при отсутствии заключенных с ними договоров.

3) Проверка получения под отчет денежных средств работниками, не отчитавшимися по ранее полученным авансам.

4) Проверка соответствия фактического использования подотчетных сумм целям, на которые они были выданы.

5) Проверка авансовых отчетов по командировочным расходам.

6) Проверка авансовых отчетов по покупке основных средств, материально-производственных запасов.

7) Проверка авансовых отчетов по покупке ГСМ (для текущей заправки автомобилей).

8) Проверка авансовых отчетов по оплате товаров (работ, услуг).

9) Проверка авансовых отчетов по представительским расходам.

Проверка расчетных операций по оплате труда

Данный этап проверки состоит из нескольких проверочных процедур:

1) Проверка правильности начисления заработной платы рабочим и служащим штатного персонала и на оплату труда лиц, не состоящих в штате данного учреждения, премий, пособий по временной нетрудоспособности и по уходу за ребенком до достижения им возраста полутора года, своевременность выплаты указанных сумм; правильность оформления платежных и расчетно-платежных ведомостей;

2) Проверка наличия на ведомостях разрешения на выплату заработной платы, подписанных руководителем учреждения и главным бухгалтером; ведутся ли лицевые счета для получения сведений о заработной плате;

3) Проверка правильности оформления необходимых для начисления заработной платы документов (приказы по учреждению о приеме, увольнении и перемещении работников в соответствии с утвержденными штатами и ставками заработной платы, табели учета использования рабочего времени и др.); при этом отмечается что направление средств на выплату необоснованно начисленной заработной платы, премий и других видов денежного вознаграждения до внесения соответствующих изменений в бюджетное законодательство не квалифицируется как нецелевое использование бюджетных средств;

4) Проверка своевременности и правильности отражения в учете сумм заработной платы рабочих и служащих, не полученных в течение установленного срока, а также выплаченных депонентских сумм;

5) Проверка по безналичным перечислениям своевременности и правильности отражения в учете сумм, удержанных из заработной платы по исполнительным листам и другим документам, а также своевременность расчетов по этим удержаниям.

Проверка расчетных операций со сторонними юридическими и физическими лицами

При данной проверке ревизор осуществляет следующие контрольные операции:

1) Проверить причины образования дебиторской и кредиторской задолженности; сроки возникновения задолженности по каждому дебитору и кредитору, реальность дебиторской и кредиторской задолженности и какие меры принимались к ее взысканию (погашению).

При этом следует иметь ввиду, что суммы кредиторской и депонентской задолженности, числящейся на балансе, по которым истек срок исковой давности, подлежат взносу в доход соответствующего бюджета, а суммы дебиторской задолженности, по которым истек срок исковой давности, списываются с разрешения руководителя учреждения на уменьшение финансирования;

2) Далее проверяется факт проведения взаимных сверок расчетов с учреждениями и организациями; правильность ведения учета этих расчетов;

3) При закупке за счет средств федерального бюджета товаров, работ и услуг на сумму свыше 200 000 руб. проверяется соблюдение процедуры заключения государственных контрактов на конкурсной основе;

4) Далее проверяется наличие авансовых платежей. Авансовые платежи согласно заключенным договорам на поставку товаров, работ, услуг не должны превышать 20% от суммы договора. Но направление бюджетных средств на непредусмотренную договорами предоплату работ и услуг до внесения соответствующих изменений в бюджетное законодательство не квалифицируется как нецелевое использование бюджетных средств.

Проверка внебюджетной деятельности

Прежде всего необходимо проверить обеспечение раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников.

Согласно п.2 Ст. 298 ГК РФ если в соответствии с учредительными документами бюджетному учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе. Но в то же время этот баланс по внебюджетной деятельности является составной частью баланса учреждения как юридического лица. Поэтому отчетность по внебюджетной деятельности проверяется аналогично бюджетной отчетности.

При анализе исполнения сметы доходов и расходов проверяется правильность образования таких средств, наличие утвержденной сметы, не было ли случаев использования средств на расходы, предусмотренные сметой по бюджету, или бюджетных средств на мероприятия, предусмотренные за счет средств от предпринимательской деятельности.

Анализ отклонений внебюджетных расходов от сметных назначений аналогичен анализу отклонений отчетности по бюджетным средствам.

После проведения всех вышеперечисленных мероприятий сотрудники Федеральной службы финансово-бюджетного надзора, на основании полученных результатов составляют акт проведенных контрольных мероприятий.

2.2 Порядок оформления материалов проверок за целевым и эффективным использованием средств федерального бюджета.

Результаты ревизии оформляются актом, который подписывается руководителем ревизионной группы, а при необходимости и членами ревизионной группы, руководителем и главным бухгалтером ревизуемой организации.

Один экземпляр оформленного акта ревизии, подписанного руководителем ревизионной группы, вручается руководителю ревизуемой организации под роспись в получении с указанием даты получения.

По просьбе руководителя или главного бухгалтера ревизуемой организации по согласованию с руководителем ревизионной группы может быть установлен срок до 5 рабочих дней, отведенный для ознакомления с актом ревизии и его подписания.

При наличии возражений или замечаний по акту подписывающие его должностные лица ревизуемой организации делают об этом оговорку перед своей подписью и одновременно представляют руководителю ревизионной группы письменные возражения или замечания, которые приобщаются к материалам ревизии и являются их неотъемлемой частью.

Руководитель ревизионной группы в срок до 5 рабочих дней обязан проверить обоснованность изложенных возражений или замечаний и дать по ним письменные заключения, которые после рассмотрения и утверждения руководителем Территориального управления Федеральной службы финансово-бюджетного надзора направляются в ревизуемую организацию и приобщаются к материалам ревизии.

При отсутствии возможности формирования аргументированного заключения руководитель Территориального управления Федеральной службы финансово-бюджетного надзора или его заместитель направляет запрос для разъяснений в соответствующие подразделения Министерства финансов Российской Федерации .

В случае отказа должностных лиц ревизуемой организации подписать или получить акт ревизии руководитель ревизионной группы в конце акта производит запись об их ознакомлении с актом и отказе от подписи или получения акта.

В этом случае акт ревизии может быть направлен ревизуемой организации по почте или иным способом, свидетельствующим о дате его получения. При этом к экземпляру акта, остающемуся на хранении в Территориальном управлении Федеральной службы финансово-бюджетного надзора, прилагаются документы, подтверждающие факт отправления или иного способа передачи акта.

Акт ревизии состоит из вводной и описательной частей.

Вводная часть акта ревизии содержит следующую информацию:

· наименование темы ревизии;

· дату и место составления акта ревизии;

· кем и на каком основании проведена ревизия (номер и дата удостоверения, а также указание на плановый характер ревизии или ссылку на задание);

· проверяемый период и сроки проведения ревизии;

· полное наименование и реквизиты организации, идентификационный номер налогоплательщика (ИНН);

· ведомственная принадлежность и наименование вышестоящей организации;

· основные цели и виды деятельности организации;

· имеющиеся у организации лицензии на осуществление отдельных видов деятельности;

· перечень и реквизиты всех счетов в кредитных учреждениях, включая депозитные, а также лицевые счета, открытые в органах федерального казначейства;

· информацию о том, кто в проверяемый период имел право первой подписи в организации и кто являлся главным бухгалтером

· кем и когда проводилась предыдущая ревизия, что сделано в организации за прошедший период по устранению ею выявленных недостатков и нарушений.

Вводная часть акта ревизии может содержать и иную необходимую информацию, относящуюся к предмету ревизии.

Описательная часть акта ревизии должна состоять из разделов в соответствии с вопросами, указанными в программе ревизии.

В акте ревизии ревизоры должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения.

Результаты ревизии излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися в ревизуемых и других организациях документами, результатами произведенных встречных проверок и процедур фактического контроля, других ревизионных действий, заключений специалистов и экспертов, объяснений должностных и материально ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содержать следующую обязательную информацию: какие законодательные, другие нормативные правовые акты или их отдельные положения нарушены, кем, за какой период, когда и в чем выразились нарушения, размер документально подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускается включение различного рода выводов, предположений и фактов, не подтвержденных документами или результатами проверок, сведений из материалов правоохранительных органов и ссылок на показания, данные следственным органам.

В акте ревизии не должна даваться правовая и морально - этическая оценка действий должностных и материально ответственных лиц ревизуемой организации квалифицировать их поступки, намерения и цели.

Данные о фактах нарушения формируются в реестре выявленных нарушений (таблица 1).

Таблица 1

Форма реестра фактов выявленных нарушений

| № п/п |

Факт финансового нарушения |

Первичный документ, подтверждающий факт финансового нарушения |

Нарушенный нормативно-правовой акт |

| сущность нарушения |

вид нарушения |

сумма, т.р. |

наименование |

дата |

номер |

наименование |

дата |

номер |

ст.п. |

В тех случаях, когда выявленные нарушения могут быть скрыты или по ним необходимо принять срочные меры к их устранению или привлечению должностных или материально ответственных лиц к ответственности, в ходе ревизии составляется отдельный (промежуточный) акт, и от этих лиц запрашиваются необходимые письменные объяснения.

Промежуточный акт подписывается участником ревизионной группы, ответственным за проверку конкретного вопроса программы ревизии, и соответствующими должностными и материально ответственными лицами ревизуемой организации.

Факты, изложенные в промежуточном акте, включаются в акт ревизии.

Материалы ревизии состоят из акта ревизии и надлежаще оформленных приложений к нему, на которые имеются ссылки в акте ревизии (документы, копии документов, сводные справки, объяснения должностных и материально ответственных лиц и т.п.).

Материалы ревизии представляются руководителю Территориального управления Федеральной службы финансово-бюджетного надзора в срок не позднее 3 рабочих дней после подписания его в ревизуемой организации. На последней странице акта ревизии руководителем Территориального управления Федеральной службы финансово-бюджетного надзора либо уполномоченным им на то лицом делается отметка: "Материалы ревизии приняты", указывается дата и им подписывается.

Материалы каждой ревизии в делопроизводстве Территориального управления Федеральной службы финансово-бюджетного надзора должны составлять отдельное дело с соответствующим индексом, номером, наименованием и количеством томов этого дела.

Руководитель Территориального управления Федеральной службы финансово-бюджетного надзора по представленным материалам ревизии в срок не более 10 календарных дней определяет порядок реализации материалов ревизии.

По результатам проведенной ревизии руководитель Территориальном управлении Федеральной службы финансово-бюджетного надзора направляет руководителю проверенной организации представление для принятия мер по пресечению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности виновных лиц.

Результаты ревизии, проведенной в соответствии с Планом контрольной работы Федеральной службы финансово-бюджетного надзора, решениями коллегии и приказами Министерства финансов Российской Федерации, поручениями руководства Министерства финансов Российской Федерации, обобщаются Федеральной службой финансово-бюджетного надзора и письменно докладываются руководству Министерства финансов Российской Федерации вместе с предложениями по принятию мер, входящих в компетенцию Министерства финансов Российской Федерации, направленных на устранение выявленных нарушений и возмещение выявленного ущерба.

Результаты ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов либо по обращениям органов государственной власти субъектов Российской Федерации или органов местного самоуправления в соответствии с законодательством, докладываются этим органам руководителем Территориального управления Федеральной службы финансово-бюджетного надзора вместе с предложениями по принятию мер, направленных на устранение выявленных нарушений и возмещение ущерба. При необходимости этим органам направляются также и материалы ревизии.

Материалы ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов, передаются им в установленном порядке. При этом в делах Территориального управления Федеральной службы финансово-бюджетного надзора должны быть оставлены копии: акта ревизии, объяснений должностных лиц проверенной организации, виновных в выявленных ревизией нарушениях, документов, подтверждающих эти нарушения.

В правоохранительные органы могут быть направлены также и материалы ревизий, проведенных без предварительно вынесенных ими мотивированных постановлений, в ходе которых были выявлены нарушения финансовой дисциплины, недостачи денежных средств и материальных ценностей, являющиеся в соответствии с действующим законодательством Российской Федерации основанием для реализации материалов ревизии в установленном порядке.

Результаты ревизии руководителем Территориального управления Федеральной службы финансово-бюджетного надзора в необходимых случаях сообщаются вышестоящей организации либо органу, осуществляющему общее руководство деятельностью ревизуемой организации, для принятия мер.

Территориальное управление Федеральной службы финансово-бюджетного надзора обеспечивает контроль за ходом реализации материалов ревизии и при необходимости принимает другие предусмотренные законодательством Российской Федерации меры для устранения выявленных нарушений и возмещения причиненного ущерба.

Территориальное управление Федеральной службы финансово-бюджетного надзора систематически изучает и обобщает материалы ревизий и на основе этого в необходимых случаях вносит предложения о совершенствовании системы государственного финансового контроля, дополнениях, изменениях, пересмотре действующих в Российской Федерации законодательных и других нормативных правовых актов.

2.3 Итоги работы территориального управления Федеральной службы финансово-бюджетного надзора в Калужской области

Количество проведенных ревизий и проверок в 2006г. составило 281 проверок бюджетных учреждений. Анализируя приложение 1 можно заметить, что количество проверок в 2005г составило 347,а в 2004г 448. Т.е. количество проверок в 2006г. уменьшилось по отношению к 2005г. на 19%,. Это связано в первую очередь с административным реформированием. Также усиление контроля за использованием бюджетных средств в 2006 привело к увеличению объема проверок и увеличению их продолжительности, что привело к сокращению числа проверок. Реформирование бюджетного процесса, начавшегося в 2005 году, переложило основную ответственность по контролю за использованием бюджетных средств на Главных распорядителей бюджетных средств, которые теперь не только доводят лимиты бюджетных обязательств до Федерального казначейства, но и распределяют полученные средства между получателями согласно лимитам.

В 2006г. Главных распорядителей бюджетных средств проверяли не только на предмет целевого использования бюджетных средств, но и оценивали эффективность произведенных ими затрат. Недобросовестным распорядителям бюджетных средств после выявления факта нарушения может быть предъявлено не только административное взыскание, но и теперь в УК действует статья, предусматривающая уголовное наказание должностных лиц за нецелевое расходование бюджетных средств и средств государственных внебюджетных фондов.

Анализируя табл.1 ( прил.1) можно сделать следующие выводы.

В 2004г. количество проверок в результате, которых были выявлены финансовые нарушения, составило 158 проверок. В 2005г. их количество уменьшилось до 103 проверок, а в 2006г. количество таких проверок сократилось до 90

Если проанализировать качество работы получателей бюджетных средств, то ситуация не самая привлекательная. Каждая третья проверка в 2004г. выявила нарушение. В 2005 г. количество проверок с нарушениями снизилось на 34,8% и составило 65,2%, а в 2006г. Снизилось еще на 12,6 % и составило 52,6%. Но при том, что наблюдается тенденция уменьшения проверок, то в среднем каждый третий получатель бюджетных средств, использует их с нарушением законодательства Российской федерации.

Суммы выявленных нарушений составили 210884 тыс. руб. в 2004г., 449770 тыс.руб. в 2005 году, 428365тыс.руб. в 2006году. Рост за анализируемый период – в 2 раза.

В 2004 г., как уже указывалось ранее количество проверок, в которых были выявлены нарушения было самым большим, но денежная сумма этих нарушений как видно из таблицы 1 ( прил.1) самая наименьшая из трех анализируемых лет.

В результате проведенных мероприятий по выявлению нарушений было взыскано:

в 2004г. - 87847 тыс.руб;

в 2005 - 22236 тыс.руб;

в 2006 – 105845 тыс.руб.

Как показала практика работы, ряд главных распорядителей и бюджетополучателей оказались не готовы к новому порядку, который вступил в силу в 2005г, о переходе на единый казначейский счет и цифры это наглядно показывают.

Также продолжает иметь место нецелевое использование средств. В 2006 г. было взыскано штрафов за нецелевое использование бюджетных средств на сумму 305 тыс. руб.

Контрольные функции территориального управления Росфиннадзора области осуществлялись в основном в форме последующего контроля за целевым использованием федеральных средств. В течение последних трех лет было устранено нарушений в использовании учреждениями средств федерального бюджета не по целевому назначению на сумму более 85716 тыс. рублей.

К негосударственным (коммерческим) структурам, использующим бюджетные средства (такие организации действуют в сферах строительства, здравоохранения, образования), в случае нарушений также могут быть применены меры административного воздействия. Если раньше при нецелевом использовании средств компании грозила ответственность лишь как юридическому лицу в целом, то теперь должностные лица будут отвечать лично. По новым нормам КоАП, санкции грозят конкретно тем, кто ставит подпись под документом.

Также в 2006 Росфиннадзор проводил политику сближения с другими контрольными органами. Взаимодействие уже принесло результат: со Счетной палатой создан унифицированный классификатор бюджетных нарушений.

Проанализировав данные можно сделать выводы, что, несмотря на сокращение количества проверок, их качество и «коэффициент отдачи» увеличился. Все также существует проблема нецелевого использования бюджетных средств, о нежелание юридических и физических лиц своевременно и в полном объеме уплачивать налоги.

Также отчеты о результатах работы Территориального управления Федеральной службы финансово-бюджетного надзора в Калужской области табл. 1 (прил.1) внебюджетные фонды, в неправомерном расходовании денежных средств и материальных ресурсов, нарушениях порядка организации и ведения бухгалтерского учета и других нарушениях финансовой дисциплины.

Глава 3. Пути повышения эффективности контрольной работы Федеральной службы финансово-бюджетного надзора в регионах.

3.1 Проблемы и недостатки организации государственного финансового контроля в Российской Федерации

В ходе социально-экономических преобразований конца 80-ых- начала 90-ых годов система государственного контроля в стране была по многим направлениям разрушена. Ослаблена частично и ликвидирован ведомственный контроль, ликвидирована форма общественного контроля за рациональным и эффективным использованием материальных и финансовых ресурсов. Потребность в эффективном контроле вызывается и тем обстоятельством, что контроль обеспечивает необходимую в экономике обратную связь, систематическую сверку планов и фактических результатов, что является необходимым условием принятия правильных управленческих решений как на уровне управления государством так и на региональном уровне.

В настоящее время достаточно широко обсуждается проблема создания базового закона о государственном контроле. При разработке данного закона необходимо учитывать не только теоретические основы государственного контроля, но и новые управленческие технологии. Необходимо подойти к решению проблемы создания эффективной системы государственного контроля с учетом теории государственного контроля, современного состояния государственного аппарата управления и современных информационных технологий.

В России существует очень много проблем, которые решаются с использованием механизмов контроля.

О недостатках действующей системы государственного контроля можно много говорить. Анализ проваленных программ, неисполняемых законов, а таких огромное количество, показывает, что в этих программах и законах забывали о реальном состоянии механизма контроля исполнения. Поэтому самым верным признаком того, что очередная новая программа и новый закон будут исполнены не полностью, является отсутствие в них механизма контроля исполнения, адекватного поставленным в законе задачам.

Многие специалисты считают, что в скором нас ждет новый экономический и политический кризис, одним из причин которых является отсутствие созидательной системы государственного контроля, а также препятствованием созданию такой системы со стороны заинтересованных сил.

Специалисты считают, что, несмотря на реформирование бюджетной системы, существующая система многочисленных контрольных органов, которые дублируют друг друга - неэффективна. Эта система чаще всего ориентирована на прошлое, не отвечает за конкретные результаты. Контрольные органы и в частности Федеральная служба финансово-бюджетного надзора, работают старыми методами, пытаются контролировать компании, работающие новыми методами и вкладывающие огромные деньги в свою модернизацию. Такой контроль заранее обречен, он не созидательный. Причина этого: произвольный, выборочный, субъективный, заказной характер процесса выбора объекта для контроля. Все проконтролировать система физически не может.

Контрольные органы обладают возможностями на законной основе собрать информацию против любого чиновника, против любой коммерческой структуры. В этом смысле контрольные органы являются не только составной частью технологического процесса управления государством, но и эффективным инструментом экономической борьбы. В этой двойственности государственного контроля заключается сила контроля как инструмента управления, и беда контроля, поскольку его постоянное использование в качестве инструмента экономической борьбы мешает, тормозит его развитие, как части технологического процесса управления.

Большинство существующих контрольных органов использует только метод последующего контроля, то есть какое-либо событие уже произошло, допущены нарушения, ресурсы растрачены, время упущено, и только после этого контрольные органы изучают проблему и предлагают меры наказания. Контрольные органы не отвечают за конкретные результаты. Создание же научно обоснованной системы государственного контроля позволит решить крупную экономическую проблему—превратить формальный контроль в созидательный контроль. В связи с вышесказанным, основной целью органов государственного управления на данном этапе должно стать построение созидательной системы государственного контроля.

В системах управления механизм контроля представляет собой форму реализации механизма обратной связи. Управлять— значит действовать целеустремленно, стремиться достичь определенной цели. Составной частью механизма управления является обратная связь между объектом и субъектом управления, с помощью которой доводится информация о состоянии объекта управления.

Механизмы контроля действуют между предприятиями, внутри предприятий, внутри органов управления, между органами управления, то есть на всех этапах, во всех подсистемах жизни общества. От эффективности действия механизмов контроля во многом зависит эффективность функционирования государства и экономики. Всем этим и определяется ключевое место контроля в системе управления.

В России предпринимаемые меры по созданию системы государственного контроля пока недостаточны. Распоряжением Правительства России была создана рабочая группа по разработке предложений о пересмотре системы государственного контроля и обеспечении создания специализированных контрольных инстанций, проектов концепции системы государственного контроля в РФ и федерального закона о государственном контроле в РФ, а также проекта доклада Президенту РФ. Пока концепция системы государственного контроля, которая отвечает назревшим задачам России, не создана. Государственная Дума России также мало уделяет внимания вопросу создания системы высшего государственного контроля.

Созидательная система государственного контроля должна быть создана не на старых принципах, на которых действовал Комитет народного контроля СССР. До сих пор в основном на этих принципах со всеми вышеперечисленными недостатками действуют Счетная палата России, Федеральная служба финансово-бюджетного надзора, контрольно-надзорные органы Центрального банка России, ведомственные контрольные органы и службы.

Эта система должна базироваться на следующих принципах:

· процессный подход с использованием информационных технологий, а не структурный с ориентацией на задачу;

· внедрить контроль в процессы управления;

· фyнкциoнaльнocть - ответственность контроля за конкретный процесс и результат;

· стиль поведения людей в контрольных ситуациях;

· ориентированность контроля на будущее, а не на прошлое;

· кoнцeптyaльнocть контроля, т.е контроль всего процесса управления, а не отдельных его частей.

Концепция созидательного государственного контроля должна базироваться на процессном, а не функционально-структурном подходе. Действующая же система органов государственного управления до сих пор построена на устаревшем функционально-структурном подходе, а контрольная система как часть этой системы, копирует ее недостатки.

Например, в бизнесе, в современных системах управления и контроля применяют процессный подход в сочетании с информационными технологиями. Системы управления и контроля выстраиваются не вокруг функций и структур управления, а вокруг процессов.

Поэтому использование процессного подхода взамен функционально-структурного подхода в управлении является абсолютным приоритетом. Этот подход означает, что систему контроля в государственной системе необходимо выстраивать не вокруг действующих органов государственного управления и обязательного включения последних в контроль процессов, а вокруг выявленных и перепроектированных цельных процессов управления на принципах реинжиниринга. С точки зрения процессного подхода можно выделить на уровне Правительства России следующие ключевые процессы: деньги, информация и кадры.

В настоящее время качество бюджетного контроля остается на крайне низком уровне. В соответствии с законодательством контрольные органы основное внимание обращают на соответствие исполнения бюджета заложенным в закон показателям. Такой контроль, по сути является формальным. Финансовые и контрольные органы не в состоянии дать оценку действительной эффективности и производительности бюджетных расходов по каждому бюджетополучателю, поскольку им не хватает концептуальных, материальных и профессиональных ресурсов. Модернизация деятельности Федерального казначейства России при правильном концептуальном подходе и использовании информационных технологий уже повысило качество бюджетного контроля. Контрольная структура будет выстраиваться вокруг финансовых процессов, а не вокруг органов, которые хотели бы поучаствовать в процессе государственного финансового контроля.

Информационные технологии позволяют встраивать механизмы контроля в процессы управления без привлечения человека-контролера. Встроенные механизмы контроля позволяют контролировать 100% объектов контроля с должным качеством. Методы встроенного контроля можно использовать для автоматизации контроля государственного бюджета. Так возможно решить проблему «человеческого фактора».

Контрольные органы должны выдавать полезную продукцию, которая должна измеряться и оцениваться, должны нести конкретно измеряемую долю персональной ответственности за результат процесса. Кроме того, такая структура может быть с помощью информационных технологий (программное обеспечение и вычислительная техника) встроена в процесс и полностью или частично заменить человека, исключив тем самым субъективный фактор, больше всего снижающий эффективность государственного контроля.

Созидательная система государственного контроля должна строиться с учетом поведения людей в контрольных ситуациях. Каждый элемент или стадия процесса контроля могут возбуждать позитивное или негативное отношение людей к контролю. Поставленные цели, параметры или установленные нормы функционирования, использование индикаторов, точность и быстрота изменений и отчетов, методы и стиль осуществления корректирующих действий — все это влияет на усердие или сопротивление людей, которых контролируют. Для контроля подчиненных первым условием является умение руководителя учитывать психологический фактор. Осуществлять контроль с положительным эффектом удается не каждому. Именно от поведения людей и зависят конечные результаты, а не от своевременных отчетов. Созидательный контроль, кроме получения данных о будущих результатах, уделяет особое внимание реакции людей на контроль.

Существует несколько подходов, с помощью которых «снимается» негативное отношение людей к контролю. К ним относятся следующие:

· принятие работником поставленных целей как обоснованных и близких ему;

· участие работников в установлении норм функционирования; установление высоких, но реально достижимых параметров контроля; учет негативного отношения к неправильным данным, полученным в результате неточных измерений;

· сведение числа различных видов контроля к минимально возможному уровню; использование механизмов самоконтроля.

Системным недостатком действующей системы государственного финансового контроля является ориентация на прошлое. Контролю подвергаются преимущественно события и факты прошлого. Основным инструментарием проверок является методология бухгалтерского учета и аудита, которая повернута в прошлое. Современные методы, позволяющие прогнозировать и конструировать будущее, как, например, управленческий учет , практически не используются. Созидательный контроль ориентирован на будущие события, а не только на прошедшие. Он обеспечивает руководителей органов государственного управления информацией о предстоящих событиях. В процессе контроля оценка хода контролируемых событий производится достаточно рано и содержит элемент предвидения, что позволяет своевременно произвести корректирующее действие. Созидательный контроль направляет внимание руководителей на достижение запланированной цели в изменяющихся условиях. Созидательный контроль всегда ориентирован преимущественно на будущее и динамичен.

Система государственного контроля на принципах созидательного контроля должна большую часть времени уделять контролированию разрабатываемых концепций, законов, программ, планов и пересмотру действующих, если они не отвечают современным потребностям государства. Общий подход заключается в следующем: эффективность и производительность достигаются тогда, когда контролируется весь процесс, а не его отдельные части. Нужно контролировать формирование, наполнение и исполнение бюджета, а не только его исполнение.

Встроенный механизм контроля в автоматизированные процессы формирования, наполнения и исполнения государственного бюджета - это еще не все, надо идти дальше. Надо продолжить эту работу во всех других государственных органах, министерствах и ведомствах, участвующих в бюджетном процессе и перепроектировать их работу под стандарты бюджетного процесса.

Отсюда, от этого фундамента, необходимо развивать государственный контроль над политическими, информационными и силовыми процессами. Правительство должно принимать программу своей деятельности и включать в нее подпрограмму контроля, предусматривать финансирование подпрограммы контроля и контрольных мероприятий.

Таким образом, необходимо создание системы государственного контроля с элементами общественного контроля и возрождением внутриведомственного контроля.

На сегодняшний день существует целый ряд проблем, касающихся Территориальных управлений Федеральной службы финансово-бюджетного надзора, в т.ч. законодательного регулировании их деятельности.

Необходимо создать соответствующую правовую базу и эффективный механизм обеспечения целевого и эффективного использования средств, находящихся в распоряжении регионов, и контроля за тем, как это делается. Незавершенность в вопросах формирования правовой базы государственного финансового контроля и отсутствия его определения привели к тому, что на данный момент усилия контролирующих органов направлены на осуществление контроля, в основном, в своих ведомственных интересах.

В настоящее время в России существует не столько система, сколько совокупность контрольных органов и регламентирующих их деятельность правовых актов. Эта совокупность характеризуется избыточностью и органов, и правовых актов, нередко параллелизмом и дублированием, отсутствием координации их работы и, как следствие, недостаточно высокой эффективностью деятельности. Предпосылками решения этой задачи являются:

- совершенствование нормативной основы функционирования контрольного механизма;

- организационное обеспечение координации деятельности различных видов органов; тщательный анализ системы органов, осуществляющих контрольную деятельность в сфере государственного управления, и на этой основе -ликвидации дублирующих друг друга контрольных органов;

- унификация полномочий контрольно-надзорных органов.

На уровне субъектов Федерации сконцентрированы огромные финансовые ресурсы, использование которых необходимо тщательно контролировать с целью наиболее рационального их использования. Здесь сконцентрирован большой и важный круг проблем, который включает в себя оценку деятельности региональных контрольных органов с точки зрения их эффективности, управленческой квалификации и профессиональной компетентности.

Совершенствование системы контрольно-ревизионных органов в регионах нужно проводить в целях приближения организации и структуры, уровня и форм взаимодействия с другими государственными контролирующими органами, кадрового состава, материально-технического и информационного обеспечения контрольно-ревизионных органов к уровню, соответствующему решению поставленных перед ними задач.

Этим продиктована необходимость разработки и реализации Федеральной целевой программы модернизации и перспективного развития контрольно-ревизионных органов в субъектах Федерации. Безусловно, это далеко не стандартное предложение для решения вопроса столь важного для государства. Целью Программы должно являться комплексное развитие системы контрольно-ревизионных органов в регионах, направленное на кардинальное усиление контроля за расходованием бюджетных средств и повышение эффективности их деятельности и отдачи для государства в целом, в том числе через предотвращение финансовых нарушений в сфере экономики.

Анализ существующего правового и методического обеспечения финансового контроля в регионах и существующих видов контрольно-аналитической работы показывает, что проблема правового регулирования организации и деятельности региональных органов государственного финансового контроля в настоящее время стоит необычайно остро. В настоящее время мало понять механизм формирования структуры экономической власти в регионах и место государственной составляющей в ней, много важнее осмыслить роль экономической власти в процессе первоначального накопления капитала. Лишь серьезные научные исследования в этой области способны объяснить природу другого российского феномена - использование государственного бюджета как одного из способов первоначального накопления капитала госаппаратом и приближенными к нему коммерческими структурами, вскрыть истинные движущие силы российского бюджетного процесса. Нет сомнений, что без вмешательства независимого государственного финансового контроля цивилизованным способом невозможно решить эту проблему.

Основная проблема неэффективности системы финансового контроля в регионах заключается в том, что до сих пор нет достаточно четкого определения места и роли каждого контрольного органа, отсутствует четкое разграничение сфер их деятельности, имеет место нерациональное разделение обязанностей между субъектами контроля, неоправданное дублирование их функций и параллелизм в работе.

В то же время, даже в целях обеспечения необходимой целостности системы органов государственного контроля недопустимо создание жесткой вертикали, отдавая предпочтение какому-то одному контролирующему органу, стоящему над всеми ветвями власти для контроля деятельности остальных. В основу построения системы государственного контроля в регионах может быть положен принцип взаимного контроля органов, а не принцип жесткой вертикали. Только такой подход даст возможность избежать злоупотреблений полномочиями. Таким образом, создается необходимость существования в регионе различных самостоятельных контрольных органов при одновременном создании в регионе одного органа, координирующего их действия (единого органа региональных органов внешнего контроля государственных финансов).

От контрольных органов необходима полная, достоверная информация о качестве финансово-управленческой деятельности и путях ее совершенствования, действительном объеме финансовых ресурсов территории, находящихся в ведении региональных органов власти и управления. Существование различных видов финансового контроля: государственного, ведомственного, внутрихозяйственного, общественного, независимого (аудит), гражданского, а также наличие различных форм и методов финансового контроля, применяемых контрольными органами, нуждаются в законодательном закреплении. В настоящее время состав и структура органов финансового контроля определяется государственным устройством страны, функциями и задачами, решаемыми государством на каждом этапе своего развития. Развитие рыночных отношений в России появление предприятий, учреждений и организаций различных форм собственности, дефицитность бюджетов, несовершенство системы межбюджетных отношений требует коренной реорганизации системы органов финансового контроля.

3.2 Направления совершенствования и повышения эффективности контрольно-надзорной работы

Необходимость разработки и реализации Федеральной целевой программы модернизации и перспективного развития контрольно-ревизионных органов в субъектах Федерации уже обсуждалась ранее. Стоит определить предположительные направления развития органов контрольно- надзорной работы, которые могут быть изложены в данной программе.

В Программе необходимо определить основные направления развития организации и структуры, уровня и форм взаимодействия с другими государственными контролирующими органами, кадрового состава, материально-технического и информационного обеспечения контрольно-ревизионных органов.

Основные задачи данной Программы следующие:

1. Разработка законодательной базы, нормативно-правовых актов, инструктивных и методических документов, повышающих эффективность государственного финансового контроля. Важным направлением при формировании соответствующей законодательной базы должно стать изучение практики привлечения к ответственности юридических и физических лиц за нецелевое использование бюджетных средств, не обеспечение сохранности государственного имущества с подготовкой на этой основе предложений по внесению дополнений в гражданское, административное, и уголовное законодательства, направленных на повышение персональной ответственности должностных лиц за допущенные незаконные расходы и злоупотребления.

2. Определение новых стратегических направлений контрольно-ревизионной работы и совершенствование структуры контрольных органов, включая создание аналитического центра путем: создания условий для реализации мер по оптимизации бюджетных расходов и обеспечению их эффективного и целевого использования; внедрения на базе комплексного и системного анализа контрольных материалов и тенденций прошлых лет системы прогнозных оценок и предложений для Правительства РФ по совершенствованию законодательства, элементов экономической политики и возможному предотвращению финансовых нарушений в сфере экономики.

3. Выработка эффективного механизма взаимодействия органов государственного контроля через:

3.1-совершенствование механизма взаимодействия контрольно-ревизионных органов и органов федерального казначейства;

3.2- создание и отработку механизма координации работы Федеральной службы финансово-бюджетного надзора и органов Федеральной налоговой службы России; укрепление взаимодействия с органами внутренних дел, органами Федеральной службы безопасности и органами прокуратуры.

4. Проведение мероприятий, направленных на совершенствование ведомственного и внутреннего финансового контроля через: совершенствование государственного контроля в рамках реформирования межбюджетных отношений в РФ и совершенствование механизма взаимоотношений Министерства финансов России и субъектов РФ; совершенствование подготовки и повышения квалификации работников Территориальных управлений Федеральной службы финансово-бюджетного надзора, их профессиональной аттестации; изучение и внедрение в практику зарубежного опыта проведения государственного финансового контроля; совершенствование информационно-технического обеспечения контрольно-ревизионных органов, включая использование аналитических технологий, разработку и эксплуатацию единой федеральной информационной программы.

5. Внедрение механизма исполнения региональных бюджетов при предварительной системе контроля.

Для того, чтобы повысить роль и создать эффективную систему финансового контроля в регионах, прежде всего, необходимы теоретические исследования в этой области знаний, разработка методологии финансового контроля.

Цели, задачи, формы и методы финансового контроля в Бюджетном кодексе РФ практически не изложены, поэтому к возможным формам совершенствования государственного финансового контроля в регионах относится:

- разработка принципиально новой модели территориальной системы организации государственного финансового контроля за исполнением региональных бюджетов на основе упорядочения взаимодействия различных контрольных структур;

- создание в регионе независимого в ведомственном отношении органа по контролю за целевым и законным расходованием средств всех бюджетополучателей, с акцентом на предварительный контроль; совершенствование форм и методов контрольно-аналитической работы путем законодательного регламентирования различных их видов (экономический анализ, обследование, оценка, экспертиза);

- закрепление задач, прав, обязанностей, порядка деятельности ревизора, работника Территориального управления Федеральной службы финансово-бюджетного надзора;

- разработку системы мероприятий по усилению роли ведомственного контроля и их правовую регламентацию.