| СОДЕРЖАНИЕ

Введение

1 Финансовый механизм компании

1.1 Сущность финансов и финансового механизма предприятий

1.2 Функции и принципы организации финансовой деятельности предприятий

2 Анализ финансового механизма ООО «СтройДорМашЛизинг»

2.1 Краткая характеристика объекта исследования

2.2 Анализ показателей финансовой деятельности предприятия

2.3 Анализ системы управления финансовой деятельностью на предприятии

Заключение

Список использованной литературы

Введение

В наше время в России в условиях рыночной экономики и большом уровне неопределенности, нестабильности для любого предприятия финансовое планирование является одним из самых важных элементов его деятельности. Основной целью любой коммерческой организации является получение прибыли, а это невозможно без тщательного планирования всех финансовых потоков и процессов предприятия.

В условиях рыночной экономики выживают только те фирмы, которые с помощью финансового планирования как бы видят на два шага вперед, прогнозируют финансовую ситуацию в зависимости от изменения различных внешних и внутренних факторов. Предприятия заинтересованы в том, чтобы иметь реальные представления о своих возможностях.

Финансовое планирование связано с одной стороны, с желанием предотвратить возможные ошибки в финансовой деятельности, а с другой с тем, чтобы использовать все возможности (в рамках закона) для получения прибыли. В этих целях желательно учитывать последствия инфляции, изменения ситуации на рынке, нарушение договорных обязательств партнерами и даже возможность изменения политической ситуации.

Финансовое планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым защищая фирму от применения к ней штрафных санкций.

Финансовое планирование представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности ее деятельности на определенном отрезке времени.

Финансовое планирование воплощает выработанные стратегические цели в форму конкретных показателей, дает возможность определить насколько перспективен тот или иной проект, новое направление деятельности. Все это обуславливает актуальность темы курсовой работы.

Цель написания курсовой работы – изучить финансовое планирование в организации на примере ООО "СтройДорМашЛизинг". Она определяет основной круг задач, решаемый в исследовании:

- определить состояние финансового планирования на предприятии;

- провести оценку финансово-хозяйственной деятельности ООО «СтройДорМашЛизинг»,

- выявить узкие места в финансовом планировании на ООО «СтройДорМашЛизинг»;

- обосновать необходимость внедрения бюджетирования на ООО «СтройДорМашЛизинг», как основного направления совершенствования планирования на предприятии;

- внедрить положения и методики разработки операционных и финансовых бюджетов.

Объектом изучения является Общество с ограниченной ответственность «СтройДорМашЛизинг» (ООО «СтройДорМашЛизинг»).

Предметом изучения выступают методологические и практические аспекты финансового планирования на предприятии.

Теоретическая и информационная база исследования.

В зарубежной литературе проблемы финансового планирования исследовались в работах Аткина Б., Бригхэма Ю., Брейли P., Гапенски Л., Друри К., Маги К. К., Майерса С., Перара Ж., Поукока М. А., Сасьени М. У., Тейлора А. Х., Хана Д. и др. Однако особенности современного этапа развития российской экономики требуют адаптации существующих за рубежом методов планирования и разработки новых подходов к решению возникающих проблем. Отечественные ученые и практики уже имеют определенные наработки в этой области. Принципиально новые условия хозяйствования российских предприятий, необходимость управления финансовыми ресурсами предприятия для обеспечения его финансовой устойчивости, а также теоретическая и методологическая разработка вопросов финансового планирования определили тему курсовой работы, ее цели и задачи. Можно выделить работы Галанова В. А., Клейнера B. C., Ковалева В.Н., Марголина Н. С., Молякова Д. С., Хруцкого В.Е. и др.

Цели, задачи и методические особенности исследования определили структуру работы. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

1 Финансовый механизм компании

1.1 Сущность финансов и финансового механизма предприятий

Финансы представляют собой экономические отношения, которые связаны с формированием, распределением, а также с использованием фондов и денежных средств для выполнения задач, поставленных государством и для создания условий расширенного воспроизводства в экономике.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятия зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

Финансы предприятия отражают в денежной форме экономические отношения, связанные с формированием и распределением денежных доходов и накоплений у хозяйствующих субъектов и их использованием при выполнении обязательств перед финансово-банковской системой и финансировании затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих. Эти отношения возникают в процессе кругооборота основных и оборотных средств, производства и реализации продукции, создания и расходования фондов денежных ресурсов. Учитывая их специфику, в составе финансовых отношений можно выделить следующие группы относительно однородных денежных отношений:

- связанных с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного назначения, предназначенных для удовлетворения производственных и потребительских потребностей;

- возникающих между предприятиями, если эти отношения носят распределительный характер, а не обслуживают обмен. Движение финансовых ресурсов в этом случае осуществляется в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение паевых взносов членами различных объединений, их участие в распределении прибыли от кооперации производственных процессов, инвестирование средств в акции и облигации других предприятий, получение по ним дивидендов и процентов и т.п.);

- складывающихся у предприятий материального производства со страховыми организациями в связи с формированием и использованием различного рода страховых фондов;

- образующихся у предприятий с банками при получении банковских ссуд, их погашении, уплате процентов по ним, а также предоставлении банкам во временное пользование свободных денежных средств за определенную плату;

- возникающих у предприятий материального производства с государством по поводу образования и использования бюджетных и внебюджетных фондов. Эта группа финансовых отношений получает форму платежей в бюджет, бюджетного финансирования, платежей в различные внебюджетные фонды и др.;

- складывающихся у предприятий с их вышестоящими управленческими структурами в границах внутриотраслевого перераспределения финансовых ресурсов.

Выражая определенную экономическую категорию, финансы одновременно являются инструментом воздействия на производственно-хозяйственную деятельность предприятия через финансовый механизм, включающий в себя систему финансовых рычагов (прибыль, доходы, амортизационные отчисления, финансовые санкции, процентные ставки, дивиденды и др.), которая реализуется в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

В процессе реализации своей главной цели финансовый механизм направлен на решение следующих основных задач:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлечения собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формирования собственных финансовых ресурсов за счет внешних источников, управления привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового потенциала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.п. В процессе производственного потребления сформированных финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. Одним из результатов такой оптимизации является минимизация среднего остатка свободных денежных активов, обеспечивающая снижение потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. Максимизация прибыли достигается за счет эффективного управления активами предприятия, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности. При этом, для достижения целей экономического развития предприятие должно стремиться максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует осуществления эффективной налоговой, амортизационной и дивидендной политики. Решая эту задачу, необходимо иметь в виду, что максимизация уровня прибыли предприятия достигается, как правило, при существенном возрастании уровня финансовых рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация прибыли должна обеспечиваться в пределах допустимого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении хозяйственной деятельности).

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли. Если уровень прибыли предприятия задан или спланирован заранее, важной задачей является снижение уровня финансового риска, обеспечивающего получение этой прибыли. Такая минимизация может быть обеспечена путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактикой и избежанием отдельных финансовых рисков, эффективными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

Основные принципы организации финансовой деятельности предприятий заключаются в централизации финансовых ресурсов, что позволяет оперативно маневрировать ими и концентрировать средства на приоритетных направлениях развития производства; разработке кратко-, средне- и долгосрочных финансовых планов; создании финансовых резервов на случай непредвиденных ситуаций; безусловном выполнении финансовых обязательств перед партнерами и государством.

Таким образом, финансовые ресурсы фирмы – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансы предприятий выполняют следующие функции:

- образование доходов и фондов денежных средств как необходимого условия обеспечения непрерывного процесса производства путем создания финансовых ресурсов для увеличения основных фондов и оборотных средств, производства и реализации продукции, образования фондов потребления и накопления;

- распределение доходов предприятия на средства, остающиеся в его собственности, и перечисляемые в федеральный, региональный и местный бюджеты;

- финансовый контроль производства, распределения и использования созданного продукта и чистого дохода, т.е. проверка правильности расходования материальных, трудовых и денежных ресурсов в процессе производства и реализации продукции.

Финансовые ресурсы предприятия представляют собой денежные доходы и поступления, формируемые за счет внутреннего источника и привлеченных средств и используемые для покрытия затрат по воспроизводству и финансовых обязательств.

Существует два источника формирования финансовых ресурсов предприятия: внутренний и внешний.

Внутренний источник составляют:

а) прибыль;

б) амортизационные отчисления.

Это собственные финансовые ресурсы предприятия. Если этих ресурсов оказывается недостаточно, то прибегают к внешнему источнику.

Внешний источник составляют:

а) кредиты банков,

б) заемные средства других предприятий,

в) кредиторская задолженность предприятия,

г) долевое участие,

д) средства бюджетов и внебюджетных фондов,

е) прочие каналы привлечения средств извне. (Важнейшим таким каналом является финансовый рынок, обеспечивающий перераспределение свободного финансового капитала.)

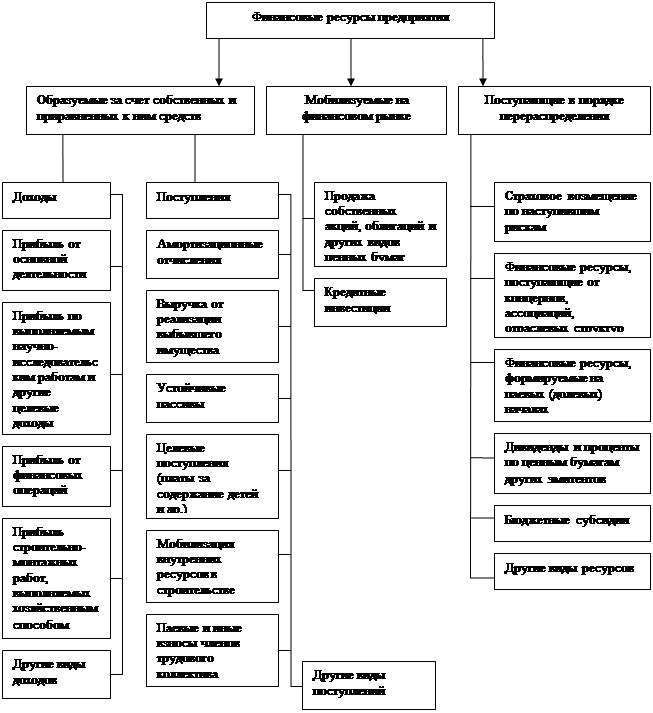

В зависимости от источников образования, финансовые ресурсы предприятия можно классифицировать на:

- образуемые за счет собственных и приравненных к ним средств;

- мобилизуемые на финансовом рынке;

- поступающие в порядке перераспределения.

Рис. 1.1 – Группировка финансовых ресурсов предприятия в соответствии с источниками их формирования

1.2 Функции и принципы организации финансовой деятельности предприятий

Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях, по сути, и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса регулирования социально-экономической системы того или иного уровня. Применительно к предприятию основными из них являются: инвестиционно-распределительная, фондообразующая (или источниковая), доходо-распределительная, обеспечивающая и контрольная.

Действительно, выделенные функции играют принципиально важную роль в плане функционирования предприятия, поскольку их надлежащая интерпретация позволяет сформировать логику плана действий, направленного на решение следующих основных вопросов:

• куда вложить имеющиеся финансовые ресурсы?

• как сформировать источники финансирования?

• как удовлетворить требования собственников предприятия?

• как обеспечить ритмичность текущей финансово-хозяйственной деятельности?

• как обеспечить конгруэнтность целевых установок собственников (принципалов) и управленческого персонала (агентов)?

• насколько успешно выполняют свои функции все агенты и технический персонал?

На первый взгляд кажется, что инвестиционно-распределительная функция финансов в большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются в основном на нужды потребления всех членов общества и финансирование стратегически важных, в том числе и социальных, программ. Тем не менее эта функция имеет место и в приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов внутри предприятия, способствующем наиболее эффективному их испбльзованию.

Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы — не требует особой расшифровки очевидный тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др.

Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники не бесплатны, т. е. привлечение любого из них предполагает расходы как плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ.

Суть доходо-распределительной функции финансов предприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники; они могут ликвидировать компанию, поддерживать величину вложенного (т. е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, или могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем, и т. п. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансов достаточно очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своим кредиторами, имеет репутацию первоклассного заемщика, в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы.

Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия.

В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия. Напомним, что модель взаимоотношений «принципал — агент», суть которой состоит в том, что принципал (например, собственники предприятия) поручает нанятому им за определенное вознаграждение агенту (управленческий персонал) действовать от его имени в интересах максимизации благосостояния принципала, рассматривается в рамках так называемой агентской теории. Эта теория объясняет, почему в данном случае возникает конфликт интересов между принципалами и агентами, состоящий в том, что последние отклоняются от сформулированной задачи и руководствуются в своей работе прежде всего принципом приоритета собственных целей, заключающихся, в частности, в максимизации полезности для себя, а не для принципала. Среди основных причин: информационная асимметрия, принципиальная невозможность составления полного контракта и необходимость учета допустимых затрат на создание и поддержание системы контроля за действиями агентов. Если конфликт интересов не носит критического характера, говорят о конгруэнтности целевых установок всех заинтересованных лиц. В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока[1]

.

Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности в приложении к бизнесу с очевидностью является доминирующим.

В терминах финансов предприятие может быть представлено как совокупность притоков и оттоков денежных средств, имеющих место в результате ранее сделанных инвестиций. Для того чтобы совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура призвана не только оптимизировать ресурсный поток, но и обеспечить реализацию описанных выше основных функций финансов.

В основе системы управления — так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Без сомнения, важнейшим компонентом общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать.

В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером. Более того, напомним, что согласно Федеральному закону «О бухгалтерском учете[2]

» руководители предприятий могут в зависимости от объема учетной работы:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

Таким образом, не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководителем принимаются самостоятельно.

Что касается крупного предприятия, то подобная служба в организационном плане обязательно обособляется. Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации протяжен во времени. При этом пытаются соблюдать ряд принципов. Приведем их краткую характеристику.

Принцип экономической эффективности Его смысловая нагрузка определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике — иными словами, она формируется постепенно и всегда субъективна.

Принцип финансового контроля Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита.

В крупных компаниях всегда имеется служба внутреннего аудита; более того, в экономически развитых странах созданы так называемые институты внутренних аудиторов. В качестве примера можно упомянуть об американском Институте внутренних аудиторов (The Institute of Internal Auditors), членами которого становятся его выпускники — сертифицированные внутренние аудиторы (certified internal auditors), являющиеся специалистами по внутрифирменному финансовому анализу и контролю.

Принцип финансового стимулирования (поощрение/наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания (речь, естественно, идет о мерах финансового характера). Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности.

Принцип материальной ответственности. В любом предприятии складывается система мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников. Составным элементом такой системы является идея материальной ответственности, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако основные из них две: индивидуальная и коллективная материальная ответственность.

Индивидуальная материальная ответственность означает, что конкретное материально-ответственное лицо (кладовщик, руководитель подразделения, продавец, кассир и др.) заключает договор с руководством предприятия, согласно которому любая недостача товарно-материальных ценностей, т. е. их выбытие, не сопровождающееся оправдательными документами, должна быть возмещена этим лицом. В некоторых ситуациях устанавливаются нормативы, в пределах которых может иметь место отклонение учетных оценок от фактических; в этом случае материально-ответственное лицо должно возместить лишь сверхнормативные потери (в частности, в торговле за счет прибыли до налогообложения делаются резервы на забывчивость покупателей, на усушку и утруску товаров и др.). Перечень материально-ответственных лиц определяется предприятием.

В случае коллективной материальной ответственности за возможные недостачи отвечает уже не конкретное материально-ответственное лицо, а коллектив (например, бригада продавцов, сменяющих друг друга в отделе магазина, когда рабочая смена меньше общей продолжительности рабочего дня магазина в целом). Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.

2 Анализ финансового механизма ООО «СтройДорМашЛизинг»

2.1 Краткая характеристика объекта исследования

Организационно-правовая форма предприятия – Общество с ограниченной ответственностью «СтройДорМашЛизинг».

Сокращенное наименование ООО «СтройДорМашЛизинг».

Юридический адрес: Российская Федерация, 115409, г. Москва, ул. Москворечье, д. 43.

Директор предприятия – Галаган Евгений Вячеславович.

Общество с ограниченной ответственностью «СтройДорМашЛизинг» было создано 29 января 2004 года. Предприятие зарегистрировано 29 января 2004 года в Управлении государственной регистрации субъектов предпринимательской деятельности г. Москва.

ООО «СтройДорМашЛизинг» является коммерческой организацией, созданной на неопределенный срок и имеет своей целью объединение экономических интересов, материальных, трудовых и финансовых ресурсов его участников (акционеров) для удовлетворения потребностей в продукции и услугах Общества и извлечения прибыли.

ООО «СтройДорМашЛизинг» является обществом с ограниченной ответственностью. Общество является юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

Форма собственности – частная, уставный капитал – 10000 рублей.

Сфера деятельности компании – комплексное снабжение предприятий промышленным оборудованием, материалами и инструментами на условиях лизинга; оптовая торговля.

Целью деятельности является – создание современной системы качественного снабжения, обеспечивающей поддержку плановой, ритмичной и эффективной работы предприятий.

Фирма «СтройДорМашЛизинг» пятый год работает на российском рынке. За это время значительно расширился ассортимент предлагаемого оборудования, стали более выгодными и удобными условия поставок.

Важнейшая задача компании – создание системы качественного снабжения предприятий для обеспечения ритмичной и эффективной работы. Только современная система снабжения, которая учитывает интересы и потребности предприятий, сможет обеспечить стабильность на рынке и возможность нормального развития.

Поставляемая продукция:

- сварочное оборудование и сварочные материалы;

- насосное оборудование, трубопроводная арматура и трубы;

- подъемно-транспортное и грузоподъемное оборудование;

- компрессорное оборудование;

- оборудование для ремонта газовых и нефтяных установок.

В распоряжении компании:

- квалифицированный штат сотрудников численностью 13 человек;

- распределенная система складов, оборудованных необходимыми средствами и техникой для организации быстрого и качественного приема, хранения, отпуска и отправки продукции заказчикам;

- автомобильный парк, обеспечивающий как внутригородские, так и междугородние перевозки по доставке товаров на склады компании и по адресам заказчиков.

Основные принципы работы компании:

- компетентность и профессионализм;

- доступность и полнота информации о товарах и ценах;

- ответственность за качество и сроки поставки оборудования:

- конкурентные цены;

- партнерские отношения с постоянными заказчиками;

- высокий уровень сервиса.

Среди поставщиков ведущие производители оборудования, продукция которых имеет необходимые сертификаты, высокие гарантии и пользуется заслуженным спросом у потребителей.

Примером российских поставщиков служат ЗАО «ЮИК», ООО «ЭнергоСистемаАвтоматика», ОАО «Электрокабель» Кольчугинский завод».

Среди постоянных покупателей ООО «Недра», ООО «Газфлот», ООО «СамараТрансГаз», ООО «ЮгТрансГаз», ООО «ТюменьТрансГаз».

Основной ассортимент товаров: электродвигатели, пенообразователи, щит КИП, регуляторы давления, трубы, насосы, кольца предохранительные, заглушки, манжета, праймер, мастика, зарядные устройства GPPB27.

Основные технико-экономические показатели по итогам работы ООО «СтройДорМашЛизинг» за 3 года, представлены в таблице 2.1.

Таблица 2.1

Основные показатели деятельности ООО «СтройДорМашЛизинг» за 2007 – 2009 гг., тыс. руб.

| Показатели

|

Годы

|

Отклонение (+,-) 2009г. к 20086г.

|

| 2007

|

2008

|

2009

|

| Выручка от продажи продукции, тыс. руб.

|

52173

|

73448

|

132419

|

58971

|

| Полная себестоимость реализованной продукции, тыс. руб.

|

46093

|

66083

|

123632

|

57549

|

| Среднесписочная численность ППП, чел.

|

475

|

462

|

489

|

27

|

| Производительность труда, руб.

|

109,8

|

159,0

|

270,8

|

111,8

|

| Средняя величина основных средств, тыс. руб.

|

7 986

|

10 791

|

12 450

|

1659

|

| Фондоотдача

|

6,5

|

6,8

|

10,6

|

3,8

|

| Средняя величина оборотного капитала (оборотных активов), тыс. руб.

|

13 563

|

22 355

|

35 500

|

13145

|

| Коэффициент оборачиваемости оборотных средств

|

3,8

|

3,3

|

3,7

|

0,4

|

| Прибыль от продажи, тыс. руб.

|

6080

|

7365

|

8787

|

1422

|

| Рентабельность продаж, %

|

11,7

|

10,0

|

6,6

|

-3,4

|

По результатам табл. 2.1 можно сделать следующие выводы:

- за 2008 г. выручка от продажи продукции увеличилась на 21275 тыс. руб. или 40,8 % и составила 73448 тыс. руб., за 2009 г. сумма выручки составила 132419 тыс. руб., что выше предыдущего показателя на 80,3 % или 58975 тыс. руб.;

- себестоимость товарной продукции (включая управленческие и коммерческие расходы) за 2008 г. увеличилась на 109945 тыс. руб. или 43,4 %, за 2009 г. произошло увеличение данного показателя на 87,1 % или 7 57549 тыс. руб., рост себестоимости продукции обусловлен увеличением цен на материалы, используемые при производстве продукции;

- в 2008 г. наблюдается снижение численности персонала на 13 чел., или 17,0% по сравнению с 2007 г., однако за 2009 г. среднесписочная численность составила 489 чел., что на 27 чел. выше чем за 2008 г. и на 14 чел. выше чем за 2006 г.;

- положительным фактором явилось увеличение производительности труда в 44,7раза в 2008 г., и на 70,3% в 2009 г.;

- в 2008 г. наблюдается рост среднегодовой стоимости основных средств на 2 806,0 тыс. руб. или 35,0% по сравнению с 2007 г., в 2009 г. среднегодовая стоимость основных средств составила 12 450,0 тыс. руб., что выше чем за 2008 г. на 1656,0 тыс. руб. или 15,0 %;

- в связи с ростом выручки предприятия в 2008 г. увеличилась фондоотдача основных производственных фондов предприятия на 4,2 %, также то, что темпы роста среднегодовой стоимости основных средств были ниже, чем выручки от продажи продукции привело к повышению данного показателя и в 2009 г. на 56,3 % по сравнению с 2007 г.;

- в 2009 г. снизилась оборачиваемость оборотных активов предприятия на 14,6 % по сравнению с 2008 г., что является негативным фактором деятельности предприятия, т.к. снижение оборачиваемости оборотных средств предприятия ведет к снижению выручки и прибыли от продажи продукции предприятия, в 2009 г. данный показатель повысился на 13,5 %;

- сумма прибыли от продажи продукции, работ услуг составила в 2008 г. 7365 тыс. руб., что выше на 21,1 % чем за 2007 г., в 2009 г. также наблюдается рост прибыли от продажи продукции на 19,3 % или 1422 тыс. руб. в 2009 г.;

- рентабельность продаж составила 11,7 %- в 2007 г.; 10,0 % - в 2008 г. и 6,6 % в 2009 г.

Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель снижается с 76,1 % до 70,6 % в 2009 г.

Таким образом, анализ основных показателей деятельности предприятия позволяет сделать вывод о том, что при общем росте объемов реализации продукции, среднегодового количества основных и оборотных фондов, а также численности персонала, рентабельность деятельности предприятия снижается. Это является свидетельством неэффективного управления финансовой деятельностью предприятия, отсутствия должного контроля за динамикой качественных и количественных показателей развития предприятия.

2.2 Анализ показателей финансовой деятельности предприятия

Бухгалтерский баланс ООО «СтройДорМашЛизинг» – один из основных документов финансовой отчетности предприятия. В нем отражается стоимостной состав имущества и источников его финансирования на первое число отчетного периода и первое число следующего за ним периода.

Данные баланса ООО «СтройДорМашЛизинг» позволяют оценить:

- структуру активов (имущества) предприятия, то есть соотношение внеоборотных и оборотных активов в составе имущества;

- состав оборотных активов;

- структуру пассивов;

- соответствие структуры имущества и структуры источников финансирования предприятия;

- платежеспособность предприятия на каждую отчетную дату.

Для общей оценки средств изучается их наличие, состав и структура и происходящие в них изменения. По данным баланса составим аналитическая таблица 2.2., в которой отражаются данные балансов за 2007 – 2009 гг.

К текущим активам в сфере производства относятся сырье и материалы, незавершенное производство и расходы будущих периодов. Остальные текущие активы относятся к сфере обращения.

Таблица 2.2

Структура активов баланса ООО «СтройДорМашЛизинг» в 2007 – 2009 гг., тыс. руб.

| Наименование статей

|

Абсолютные величины, тыс. руб.

|

Относительные величины, %

|

| 2007

|

2008

|

2009

|

2007

|

2008

|

2009

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Актив

|

|

| 1. Долгосрочные активы

|

97360

|

107177

|

162175

|

84,2

|

80,2

|

78,5

|

| 2. Текущие активы, в том числе:

|

18244

|

26465

|

44535

|

15,8

|

19,8

|

21,5

|

| - производства

|

11666

|

17523

|

22517

|

10,1

|

13,1

|

10,9

|

| - обращения

|

6578

|

8942

|

22018

|

5,7

|

6,7

|

10,6

|

| Баланс

|

115604

|

133642

|

206710

|

100,00

|

100,00

|

100,00

|

В пассиве баланса показываются источники средств предприятия. Таким образом, изучение пассива баланса дает ответ на вопрос «откуда предприятие взяло деньги», а анализ актива показывает, «куда предприятие их вложило».

Все источники средств, или капитал предприятия, по степени принадлежности подразделяются на собственные и заемные, а по продолжительности использования – на долгосрочные и краткосрочные.

Анализ состава и структуры источников собственных и заемных средств, вложенных в имущество ООО «СтройДорМашЛизинг», проведен в аналитической таблице 2.3.

Таблица 2.3

Структура пассивов баланса ООО «СтройДорМашЛизинг» в 2007 – 2009 гг., тыс. руб.

| Наименование статей

|

Абсолютные величины

|

Относительные величины

|

| 2007

|

2008

|

2009

|

2007

|

2008

|

2009

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Пассив

|

|

| Собственные средства

|

107374

|

121969

|

192562

|

92,9

|

91,3

|

93,2

|

| Заемные средства, в том числе:

|

8230

|

11673

|

14148

|

7,1

|

8,7

|

6,8

|

| - долгосрочные

|

–

|

127

|

222

|

–

|

0,1

|

0,1

|

| - краткосрочные

|

8230

|

11546

|

13926

|

7,1

|

8,6

|

6,7

|

| Баланс

|

115604

|

133642

|

206710

|

100,00

|

100,00

|

100,00

|

Рост величины активов за 2008 г. организации связан, главным образом, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

1. Незавершенное строительство – 7830 тыс. руб. (43,3%)

2. Запасы: сырье, материалы и другие аналогичные ценности – 5777 тыс. руб. (31,9%)

3. Основные средства – 1927 тыс. руб. (10,6%)

4. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 1588 тыс. руб. (8,8%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

1. Резервный капитал – 14673 тыс. руб. (78,2%)

2. Кредиторская задолженность: поставщики и подрядчики – 3061 тыс. руб. (16,3%)

Среди отрицательно изменившихся статей баланса за 2008 г. можно выделить "Запасы: готовая продукция и товары для перепродажи" в активе и "Займы и кредиты" в пассиве (-62 тыс. руб. и -388 тыс. руб. соответственно);

- структура активов организации на последний день 2009 г. характеризуется следующим соотношением: 78,5% иммобилизованных средств и 21,5% текущих активов. Активы организации за 2009 г. увеличились на 73068 тыс. руб. (на 54,7%). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 57,9%. Опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

Рост величины активов организации за 2009 г. связан, в основном, с ростом следующих позиций актива баланса:

незавершенное строительство – 53592 тыс. руб. (73,3%);

дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 9552 тыс. руб. (13,1%);

запасы: сырье, материалы и другие аналогичные ценности – 4993 тыс. руб. (6,8%).

Одновременно, в пассиве баланса за 2009 г. наибольший прирост произошел по строке "Резервный капитал" (+69034 тыс. руб., или 92,1% вклада в прирост пассивов организации в течение рассматриваемого периода (2007 г.)).

Среди отрицательно изменившихся статей баланса за 2009 г. можно выделить "Запасы: расходы будущих периодов" в активе и "Кредиторская задолженность: прочие кредиторы" в пассиве (-66 тыс. руб. и -1899 тыс. руб. соответственно).

Таким образом, можно сделать вывод об увеличении имущества ООО «СтройДорМашЛизинг» в период с 2007 по 2009 гг.

Анализ источников внеоборотных активов приведен в аналитической таблице 2.4.

Таблица 2.4

Анализ источников долгосрочных и нематериальных активов.

| Долгосрочные и нематериальные активы

|

2007

|

2008

|

2009

|

Источники покрытия долгосрочных и нематериальных активов

|

2007

|

2008

|

2009

|

| 1.Незавершенное

Строительство.

|

87533

|

95363

|

148955

|

1.Долгосрочные

Обязательства (итог раздела 4 пассива)

|

–

|

127

|

222

|

| 2.Долгосрочные фин. вложения и прочие вложения.

|

-

|

-

|

-

|

2.Собственные источники средств

(итог раздела 3 пассива)

|

107374

|

121969

|

190446

|

| 3.Основные средства.

|

9827

|

11754

|

13146

|

3. Краткосрочные

обязательства

(итог раздела 5

пассива )

|

8230

|

11546

|

13926

|

| 4.Нематериальные активы.

|

–

|

–

|

–

|

3.1.Использован-ные на покрытие внеоборотных активов (гр.2,стр.5-

гр.6стр.1-р.6,стр.2)

|

-10014

|

-14979

|

-28567

|

| 5.Итого внеоборотных

активов (стр.1+стр.2+

стр.3+стр.4)

|

97360

|

107117

|

162101

|

4.Итого (стр.1 + стр.2 + стр.3.1)

|

97360

|

107117

|

162101

|

Из данных таблицы видно, что в течение 2009 года возросла такая статья, как незавершенно строительство, а долгосрочных финансовых вложений и нематериальных активов предприятие не имеет. Это говорит о том, что предприятие практически не вкладывает средства в патенты, лицензии, другую интеллектуальную деятельность. Заметно увеличение по статье «Основные средства», что говорит о том, что предприятие продолжает расширяться и закупает дополнительное оборудование.

В течение года наблюдается увеличение собственных источников средств, что произошло за счет появления нераспределенной прибыли.

Соотношение дебиторской и кредиторской задолженности дано в таблице 2.5.

Таблица 2.5

Соотношение дебиторской и кредиторской задолженности, тыс. руб.

| Вид задолженности

|

2007

|

2008

|

2009

|

Темп роста, %

2009 к 2008

|

| Кредиторская задолженность

|

7842

|

11546

|

13926

|

120,6

|

| Дебиторская задолженность

|

5574

|

7162

|

16714

|

233,4

|

| Превышение кредиторской над дебиторской задолженностью

|

2268

|

4384

|

-2788

|

–

|

| % превышения кредиторской над дебиторской задолженностью

|

140,7

|

161,2

|

83,3

|

51,7

|

Из анализа соотношения кредиторской и дебиторской задолженности видно, что кредиторская задолженность на начало периода, в 2007 году, в 1,41 раза выше дебиторской, в 2008 году – в 1,61 раза, а на конец периода ниже ее в 1,2 раза.

В целом можно сделать вывод о том, что на данном анализируемом предприятии сложилась следующая ситуация в 2009 году:

1. Валюта баланса на конец года увеличилась с 115604 тысяч рублей до 206710 тысяч рублей.

2. Темп прироста оборотных активов (68,3%) выше, чем внеоборотных (51,3%).

3. В 2008 и 2009 году собственный капитал (121969 тыс. руб. и 192562 тыс. руб. соответственно) больше заемного (11673 тыс. руб. и 14148 тыс. руб. соответственно), но темпы его роста ниже (157,9%), чем темпы роста заемного капитала (174,8%).

4. Темп прироста дебиторской задолженности превосходит темп прироста кредиторской задолженности.

5. Доля собственных средств в оборотных активах на протяжении всего периода значительно выше 10%.

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль как сумма прибылей (убытков) предприятия от реализации продукции, так и прочих доходов (убытков), не связанных с ее производством и реализацией.

Основной путь увеличения прибыли от реализации продукции в ООО «СтройДорМашЛизинг» состоит в увеличении объемов продаж и в снижении себестоимости.

Показатели финансовых результатов деятельности ООО «СтройДорМашЛизинг» за 2007 – 2009 гг. приведены в таблице 2.6.

Таблица 2.6

Показатели финансовых результатов деятельности ООО «СтройДорМашЛизинг» за 2007 – 2009 гг. (тыс. руб.)

| Показатель

|

2007

|

2008

|

2009

|

Темп роста 2009 к 2008

|

| 1

|

2

|

3

|

4

|

5

|

| 1. Выручка от реализации продукции, работ и услуг

|

52173

|

73448

|

132419

|

180,29

|

| 2. Себестоимость реализации товаров, продукции, услуг

|

40267

|

56404

|

109945

|

194,92

|

| 3. Валовая прибыль (убыток)

|

11906

|

17044

|

22474

|

131,86

|

| 4. Коммерческие расходы

|

5826

|

9676

|

13687

|

141,45

|

| 5. Прибыль (убыток) от продаж

|

6080

|

7368

|

8787

|

119,26

|

| 6. Прочие доходы

|

36

|

–

|

93

|

–

|

| 7. Прочие расходы

|

297

|

332

|

178

|

53,61

|

| 8. Прибыль (убыток) до налогообложения

|

5819

|

7036

|

7890

|

112,14

|

| 9. Чистая прибыль (убыток) от хозяйственной деятельности

|

4357

|

5348

|

5996

|

112,12

|

Данные, представленные в таблице 2.6, характеризуют работу ООО «СтройДорМашЛизинг» за 2007 – 2009 годы следующим образом:

1) по показателям выручки от реализации продукции, наблюдается стабильный рост, который за 2009 год составил 180,29%;

2) себестоимость за анализируемый период также стабильно растет;

3) темп роста выручки от реализации продукции отстает от темпа роста себестоимости продукции, что является отрицательным моментом в работе предприятия и привело к тому, что в 2009 году темпы роста валовой прибыли значительно ниже темпов роста выручки от продаж;

4) прибыль от продаж также возрастает, однако ввиду значительного роста коммерческих расходов, темпы роста прибыли от продажи в 2009 году составили только 119,26%, что значительно ниже темпов роста выручки и свидетельствует о снижении рентабельности.

Таким образом, мы можем сделать вывод о том, что деятельность предприятия прибыльна, однако снижение качественных показателей деятельности предприятия (например, рентабельности) свидетельствует о проблемах в организации финансовой деятельности и необходимости реализации мероприятий, направленных на повышение ее эффективности.

2.3 Анализ системы управления финансовой деятельностью на предприятии

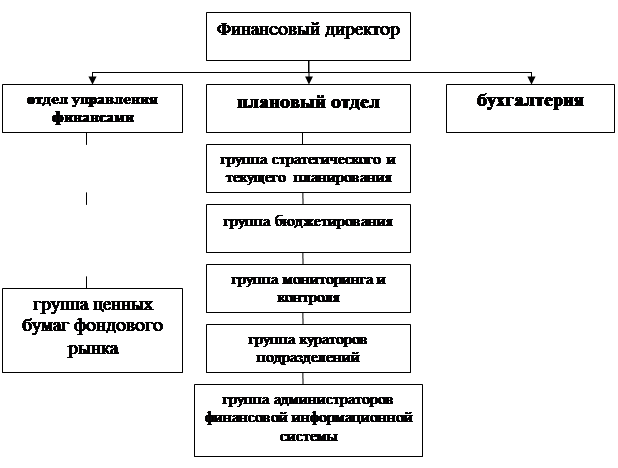

Структура финансовой службы предприятия ООО «СтройДорМашЛизинг» приведена на рисунке 2.1. В ее составе выделяют два основных подразделения (управления финансами и планирования), которые в целях удобства рассмотрения названы отделами. Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек.

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы ООО «СтройДорМашЛизинг».

| группа организации внешнего финансирования

|

|

| группа финансового проектирования

|

|

Рис. 2.1 - Структура финансовой службы ООО «СтройДорМашЛизинг»

Финансовая служба также привлекает специалистов юридического и других подразделений предприятия в качестве экспертов при выполнении отдельных работ по финансовому менеджменту и при подготовке нормативно-методической, договорной и другой документации.

Отдел управления финансами предприятия

Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами.

Отдел включает следующие группы:

1. Группа финансового проектирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по управлению финансами предприятия;

- разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия;

- разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия;

- мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия;

- подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

2. Группа организации внешнего финансирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по организации внешнего финансирования;

- организация привлечения стратегического заемного капитала из финансового рынка;

- организация привлечения реальных инвестиций;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка;

- организация краткосрочного финансирования операционной деятельности предприятия;

- размещение свободного капитала предприятия на финансовом рынке.

Группа ценных бумаг и фондового рынка. Ее основные функции и задачи:

- разработка нормативно-методических документов по деятельности предприятия на фондовом рынке;

- организация привлечения стратегического заемного капитала из фондового рынка;

- организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка;

- размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

Плановый отдел

Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия.

Отдел включает следующие группы:

1. Группа стратегического и текущего планирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей;

- разработка финансовых разделов бизнес-планов проектов предприятия;

- корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

2. Группа бюджетирования. Ее основные функции и задачи:

- разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия;

- разработка и корректировка сводного бюджета операционной деятельности предприятия;

- разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

3. Группа мониторинга и контроля. Ее основные функции и задачи:

- разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия;

- мониторинг, учет, контроль и анализ выполнения:

- общекорпоративной финансовой стратегии;

- годовых плановых финансово-экономических показателей деятельности предприятия;

- сводного бюджета операционной деятельности предприятия;

- контроль и анализ выполнения:

· плановых финансово-экономических показателей деятельности подразделений предприятия;

· бюджетов операционной деятельности подразделений предприятия;

- подготовка финансово-экономической отчетной документации для руководства предприятия.

4. Группа кураторов подразделений предприятия. Ее основные функции и задачи:

- участие в разработке финансовых разделов годовых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей;

- доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности);

- мониторинг и учет выполнения плановых годовых финансово-экономических показателей и бюджетов операционной деятельности подразделений предприятия, подготовка отчетной документации для руководства предприятия;

- разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей и бюджетов операционной деятельности и доведение их до руководства предприятия;

- организация внедрения нормативно-методических документов, регламентирующих финансовый менеджмент в подразделениях предприятия.

5. Группа администраторов финансовой информационной системы. Ее основные функции и задачи:

- разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия);

- создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации;

- создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития);

- создание базы финансово-экономических данных по деятельности на предприятии, ее ведение и актуализация;

- разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной финансовой информационной системы и базы финансово-экономических данных.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Данные проведенного анализа показывают, что в ООО «СтройДорМашЛизинг» нет стройной системы планирования. Об этом свидетельствуют показатели выручки и наличие значительных прочих поступлений.

Наиболее остро стоят следующие проблемы:

- несоответствие продукции требованиям рынка, высокая себестоимость;

- отсутствие комплексной системы управления, необходимых механизмов управления.

Пути решения проблем на предприятии могут быть следующие:

-повышение эффективности работы с целью обеспечения увеличения объемов продаж;

- исследование рынка покупателей для определения платежеспособного спроса, уточнение требований потребителей к качеству и цене продукции;

- исследование рынка поставщиков, организация конкурса поставщиков с целью повышения качества и снижения стоимости сырья и комплектующих;

- интенсивная работа по подготовке договоров с покупателями и поставщиками;

- реализация новых видов продукции и услуг, удовлетворяющих требования рынка;

- стимулирование платежеспособного спроса (разработка гибкой системы оплаты – в рассрочку, долевое участие и др.);

- активная работа с региональными заказчиками;

- улучшение и увеличение товарной группы;

- активизация заказа;

- проработка вариантов ассортимента товаров и услуг;

- улучшение финансово-экономического состояния предприятия;

- создание эффективной системы управления финансами (принятие решений, планирование, управленческий и бухгалтерский учет, анализ, оперативное управление);

- снижение затрат (себестоимости)

- ускорение оборачиваемости средств;

- разработка и реализация программы финансово-экономического оздоровления предприятия;

- продажа законсервированных основных фондов;

- интенсивная работа с дебиторами;

- создание системы управленческого учета;

- создание эффективной комплексной системы управления, ориентированной на результат;

- разработка и корректировка целей, критериев их достижения и целевых установок на уровне предприятия и подразделений;

- активизация и оценка потенциала предприятия и его анализ по методу «затраты на эффективность»;

- выбор стратегии работы и развития предприятия;

- формирование плана продаж (по номенклатуре);

- разработка программы развития;

- разработка предложений по реорганизации оргструктуры;

- совершенствование системы управления персоналом.

Заключение

На основе проведенного в курсовой работе исследования установлено, что эффективная деятельность ООО «СтройДорМашЛизинг» невозможна без грамотного финансового планирования. Упорядочение финансового плана помогает не только кредиторам разобраться в том, куда они вкладывают средства и оценить риски, а и для самого предприятия финансовый план является одним из основных документов. Ведь план дает возможность скоординировать и организовать деятельность всех подразделений предприятия для достижения максимального результата.

Перспективы деятельности ООО «СтройДорМашЛизинг» невозможны без внедрения системы бюджетирования.

Основой бюджетирования является бюджет продаж, так как производство ориентировано в первую очередь на то, что будет продаваться, т.е. пользоваться спросом на рынке. Объем сбыта определяет объем производства, которое в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовых ресурсов, сырьевых запасов и других.

Планирование должно осуществляться по строгому регламенту, использовать расчеты многих количественных показателей.

Для того, чтобы план был реальным и не содержал невыполнимых пунктов используется система бюджетов, которая помогает, рассчитать насколько ООО «СтройДорМашЛизинг» готово к выполнению данного проекта, а потом проанализировать, достигло ли предприятие намеченных целей, если нет, то можно определить какие причины повлияли на это. Все это решается с помощью финансово-экономических показателей, которые являются неотъемлемой частью бюджетирования.

Целью данной курсовой работы являлось улучшить финансовое планирование в организации на примере ООО «СтройДорМашЛизинг» "СтройДорМашЛизинг" и довести показатель финансового планирования деятельности фирмы, до центров ответственности.

Предложенная методология бюджетирования предназначена для организации системы анализа и планирования денежных потоков, основанной на разработке и контроле выполнения системы бюджетов ООО «СтройДорМашЛизинг». Она позволит установить текущий и оперативный контроль за поступлением и расходованием средств.

Внедрение системы бюджетного планирования является эффективным средством снижения рисков на деятельность ООО «СтройДорМашЛизинг».

Эффективность процедуры бюджетирования в ООО «СтройДорМашЛизинг» значительно повысится при внедрении комплексной автоматизированной системы бюджетного планирования деятельности предприятия (на базе компьютерной локальной сети), что позволит оперативно получать информацию о выполнении бюджетов и, соответственно, вносить необходимые коррективы в бюджеты с целью повышения эффективности оперативного управления финансовыми ресурсами предприятия.

Опыт практической разработки бюджетов показал, что действенность предлагаемой системы повышается благодаря применению регламентов бюджетирования в виде предложенного положения о бюджетировании. При этом критерием эффективности функционирующей системы бюджетирования должно быть устойчивое финансовое положение ООО «СтройДорМашЛизинг», которое целесообразно системой показателей.

В результате экономическая эффективность внедрения системы бюджетирования будет проявляться в выборе оптимальной финансовой стратегии ООО «СтройДорМашЛизинг» и наиболее эффективном использовании ограниченных ресурсов, снижении предпринимательских рисков вследствие синхронизации финансовых потоков доходов и затрат предприятия, а также улучшении показателей, которые характеризуют финансовое состояние предприятия.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. Федерального закона от 14.07.2008 №118-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3301.

2. Федеральный закон Российской Федерации от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. Федерального закона от 29.04.2008 №58-ФЗ) // Собрание законодательства РФ, 16.02.1998, №7, ст. 785.

3. Федеральный закон Российской Федерации от 30.11.1994 №52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» (в ред. Федерального закона от 01.12.2007 №310-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3302.

4. Федеральный закон Российской Федерации от 08.08.2001 №128-ФЗ «О лицензировании отдельных видов деятельности» (в ред. Федерального закона от 23.07.2008 №160-ФЗ) // Российская газета, №153 – 154, 10.08.2001.

5. Федеральный закон Российской Федерации от 06.10.2003 №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (в ред. Федерального закона от 10.06.2008 №77-ФЗ) // Собрание законодательства РФ, 06.10.2003, №40, ст. 3822.

6. Федеральный закон Российской Федерации от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 03.11.2006 №183-ФЗ) // Собрание законодательства РФ, 25.11.1996, №48, ст. 5369.

7. Аксененко А.Ф. Нормативный метод учета в промышленности: Теория, практика и перспективы развития. - М.: Финансы и статистика, 2005. - 224 с.

8. Безруких П.С. Учет и калькулирование себестоимости продукции. - М.: Финансы, 2009. - 320 с.

9. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2006.

10. Деревянко О.В. Экономическое содержание внутрифирменного финансового планирования и контроля, их место в системе финансового менеджмента // Вестник ОГУ, №4-2007

11. Дробозинов Л.А. Теория финансов. М., 2005.

12. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. С.А. Табалиной. - М.: Аудит, ЮНИТИ, 2005. - 560 с.

13. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник для вузов - М.: Экономистъ, 2009г.-618с.

14. Калькуляция себестоимости продукции в промышленности: Учеб. пособие / В.А. Белобородова, А.П. Чечета, В.Т. Слабинский и др. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. - 279 с.

15. Каплан Р., Нортон Д. Сбалансированная система показателей.— М.: Олимп-бизнес, 2004

16. Карпова Т.П. Управленческий учет: Учебник для вузов.-2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009г-351с.

17. Керимов В.Э. Управленческий учет: Учебник.-3-е изд., изм. и доп..-М.: Издательско-торговая корпорация «Дашков и К», 2009.-460с.

18. Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: Проспект, 2007.

19. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учебник. М.: ИНФРА-М, 2007. – 522 с.

20. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы, М.: Финансы, 2009, с. 100.

21. Кудинов А. Финансовое планирование деятельности предприятия. М., 2008

22. Люблинский Я.Г. Анализ затрат на создание, производство и эксплуатацию изделий. М.: «Финансы и статистика», 2005.

23. Мамедов О. Ю. Современная экономика - Ростов-на-Дону, изд-во «Феникс», 2007. – 298 с.

24. Матвеенко П.В., Фадеев Ю.Л. Хозяйственные общества и унитарные предприятия. М., 2006.

25. Николаева С.А. Особенности учета затрат в условиях рынка: система "директ - костинг": Теория и практика. - М.: Финансы и статистика, 2008. - 128 с.

26. Николаева С.А. Принципы формирования и калькулирования себестоимости. Особенности учета затрат в условиях рынка: система "директ - костинг". - М.: Аналитика - Пресс, 2009. - 144 с.

27. Нисевич Е.В., Муханова Е.Б. Проблемы формирования и развития инновационной инфраструктуры. – М.: Институт экономики АН СССР, 2006. – С.41.

28. Организация, планирование и управление производством: Учеб. пособие / Под общ. ред. Б.Н. Родионова. - М.: Машиностроение, 2009. - 328 с.

29. Палий В.Ф. Основы калькулирования. - М.: Финансы и статистика, 2009. - 288 с.

30. Попов В.М., Ляпунов С.И., Воронова Т.А. Бизнес фирмы и бюджетирование потока денежных средств. - М.: Финансы и статистика, 2008.

31. Репин В.В. Управление финансами предприятия: ключевые проблемы // Консультант, №4, 2005, с.12.

32. Самочкин В.Н., Пронин Ю.Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. - М.: Дело, 2005. - 352 с.

33. Сорокина Е.В. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. — М.: Финансы и статистика, 2008.

34. Управленческий учет: Учеб. пособие / Под ред. А.Д. Шеремета. - М.: ФБК - ПРЕСС, 2009. - 512 с.

35. Финансовое управление фирмой, М. Экономика, 2005.

36. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. - М.: Финансы и статистика, 2006. - 416 с.

[1]

Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учебник. М.: ИНФРА-М, 2008. – 522 с.

[2]

Федеральный закон Российской Федерации от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 03.11.2007 №183-ФЗ) // Собрание законодательства РФ, 25.11.1996, №48, ст. 5369.

|