| Зміст

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ФУНКЦІОНУВАННЯ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

1.1 Сутність банківської системи та грошової пропозиції

1.2 Функції НБУ та комерційних банків

РОЗДІЛ 2. АНАЛІЗ ДІЯЛЬНОСТІ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

2.1 Структура капіталу в банківській системі України

2.2 Надання послуг в банках

РОЗДІЛ 3. РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

3.1 Державне регулювання банківської системи України

3.2 Саморегулювання банківської системи України

ВИСНОВКИ

Список літератури

Додатки

Вступ

Банківська система - складова фінансової системи країни, що підпадає під загальну дію економічних законів, які діють у громадянському суспільстві. Вона є внутрішньо організованою, взаємопов'язаною, має загальну мету та завдання.

Банківська система виступає складовою кредитної системи держави й являє собою сукупність різних за організаційно-правовою формою та спеціалізацією національних банківських установ, що існують у межах єдиної фінансової системи та єдиного грошово-кредитного механізму в певний проміжок часу (певний історичний період).

В Україні побудовано дворівневу банківську систему, яка основана на взаємовідносинах між банками у двох площинах - по вертикалі та по горизонталі. По вертикалі - відносини підлеглості між центральним банком як таким, що керує, управляє і низовими ланками - комерційними банками; по горизонталі - відносини рівного партнерства між будь-якими низовими ланками. Розподіл адміністративних функцій і операцій, пов'язаних з обслуговуванням центральним банком грошового обігу, дає можливість враховувати інтереси двох категорій клієнтів - комерційних банків і урядових структур, причому перевага віддається функціям "банк банків" та управлінню діяльністю банківських установ з метою регулювання та контролю за функціонуванням ринку кредитно-фінансових послуг.

Банківська система України складається з Національного банку України та інших банків, що створені і діють на території України відповідно до положень Закону України "Про банки і банківську діяльність". Банки в Україні функціонують як універсальні або як спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Метою мого наукового дослідження є вирішення таких завдань: висвітлення теоретичних аспектів функціонування банківської системи України, аналіз діяльності банківської системи України та регулювання діяльності банківської системи України.

Предметом та об’єктом дослідження є банківська система України. (Банківська система та грошова пропозиція. Функції НБУ та комерційних банків).

Всеохоплююча фінансово-економічна криза, в якій перебуває Україна, визначає актуальність і важливість вивчення діяльності Національного банку України як центрального банку нашої держави, проведення ним грошово-кредитного регулювання економіки з чітким визначенням як стратегічних, так і поточних завдань.

Розділ 1. Теоретичні аспекти функціонування банківської системи України

1.1 Сутність діяльності банківської системи та грошової пропозиції

Функціональна специфіка діяльності банків зумовлює необхідність організаційно-правового виділення їх у самостійну, відносно замкнуту структуру, яка називається банківською системою.

Банківську систему в літературі часто трактують як просту сукупність банків, що функціонують в економіці країни. При такому підході до визначення сутності банківської системи вона являє собою механічне об'єднання банків, що не має заздалегідь окреслених цілей, своїх специфічних рис і не виконує самостійних функцій і ролі на грошовому ринку. Насправді це не так. Банківська система України започаткована після прийняття Верховною Радою у березні 1991 року Закону України “ Про банки і банківську діяльність”.

Вона є дворівневою і складається з Національного банку України та комерційних банків різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України.

Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці.

Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними особами. Свої функції комерційні банки реалізують через виконання таких операцій, як залучення коштів підприємств, установ, організацій, населення на депозитні, вкладні розрахунки та не депозитні залучення коштів, кредитування суб’єктів господарської діяльності та громадян, вкладанням у цінні папери, формування касових залишків та резервів, формування інших активів: касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Банки у своїй діяльності керуються Конституцією України. Законами України “Про Національний банк України”, “Про банки і банківську діяльність” законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами.

Банківська система організовує і обслуговує рух головного атрибуту ринку – капіталу, забезпечує його залучення, акумуляцію і перетікання у ті сфери суспільного виробництва, де виникає дефіцит капіталу.

Банківська система України має своє особливе призначення, специфічні функції в економіці. Виникає банківська система не внаслідок механічного поєднання окремих банків, а будується за заздалегідь виробленою концепцією, в межах якої надається певне місце кожному виду банків і кожному окремому банку.

Необхідність формування банківської системи як особливої структури визначається двома групами причин, що:

- пов’язані з необхідністю здійснення суспільного нагляду і регулювання банківської діяльності, узгодження комерційних інтересів окремих банків із загальнодержавними інтересами – забезпеченням сталості грошей і стабільної роботи усіх банків;

- пов’язані з функціонуванням грошового ринку, забезпеченням збалансованості попиту і пропозиції на грошовому ринку і в кожному його секторі. Для цього набір банківських інститутів та інструментів, які надаються ними, повинен бути досить широким і мобільним, щоб можна було заповнити будь-який сектор ринку.

Відповідно банки повинні керуватися у своїй діяльності не лише комерційними інтересами, а й вимогами системи, до якої вони входять.

Отже, банківська система – це специфічна економічна й організаційно-правова структура, що забезпечує функціонування грошового обігу та ринку, а також економіки в цілому. Вона покликана виконувати такі функції:

- трансформаційну, яка полягає в тому, що мобілізуючи вільні кошти одних суб’єктів ринку і передаючи їх різними способами іншим суб’єктам, банки можуть змінювати строки грошових капіталів, їхні розміри та фінансові ризики;

- функцію створення грошей і регулювання грошової маси, яка полягає в тому, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Іншими словами, банківська система керує пропозицією грошей;

- забезпечення сталості банківської діяльності й грошового ринку[9, с. 17 – 25].

Гроші не існують самі по собі – вони обслуговують потреби економіки і тому повинні за своєю кількісною масою і структурою бути адекватні їй. Кількість грошей повинна бути достатньою для нормального кругообороту продуктів і доходів. Як надлишок, так і нестача грошей створюють значні проблеми і ускладнення для здійснення грошового обороту.

Розмір грошової маси, що необхідна для обслуговування господарського обороту, залежить від багатьох факторів, причинно-наслідковий зв’язок між якими встановив ще К. Маркс, сформулювавши закон грошового обігу:

кількість грошей, необхідна для обігу, змінюється прямо пропорційно до суми цін товарів (в тому числі проданих у кредит; а також платежів, що наступили за винятком зобов’язань, які взаємопогашаються) і обернено пропорційно від швидкості обігу грошей.

Закон був сформульований в умовах металічного стандарту, коли грошова маса стихійно пристосовувалась до обсягу товарообороту. З відходом від золотого стандарту автоматичний механізм пристосування перестав діяти. Це викликало необхідність виявлення нових факторів, що враховуються при визначенні кількості грошей, необхідних для обслуговування господарського обороту.

В умовах обігу нерозмінних на золото банкнот функцію попиту на гроші можна записати таким чином:

Y=F (A1; A2; A3; A4; A5; A6…An), (1.1)

де A1 – валовий внутрішній продукт;

A2 – швидкість обігу грошей;

A3 – процентні ставки за депозитами;

A4 – рівень цін;

A5 – коефіцієнт стійкості господарства;

A6 – якісні характеристики економічного розвитку країни тощо.

На основі наведеної вище формули можна визначити потребу господарського обороту в окремих компонентах грошової маси.

Надходження грошей в оборот (пропозиція грошей) – складна результуюча величина, що відображає поведінку комерційних банків, нефінансової сфери, міністерства фінансів, зовнішнього сектора, а також центрального банку. Тобто пропозиція грошей відбувається під впливом таких факторів: рівень грошових доходів населення (В1); дефіцит (актив) державного бюджету (В2); співвідношення готівки і безготівкового компонента в сукупному грошовому обороті (В3); обсяг реальних кредитних ресурсів (В4); питома вага імпорту в ВВП (В5) тощо.

З урахуванням усіх перелічених факторів функцію пропозиції грошей можна записати такою залежністю:

Y1=F (B1; B2; B3; B4; B5…Bn). (1.2)

Найпростішу функцію пропозиції грошей можна зобразити у формі грошового мультиплікатора:

M=n  В, (1.3) В, (1.3)

де М – грошова маса;

n – мультиплікатор;

В – грошова база.

У свою чергу, елементи, що формують грошову базу, можна представити формулою:

B=R + Rn + C, (1.4)

де R – сума обов’язкових резервів;

Rn – наднормативні резерви;

C – готівка в обігу [1, с. 66 – 67].

1.2 Функції НБУ та комерційних банків

Згідно з чинним законодавством за Національним банком України закріплено виконання значної кількості функцій (зокрема, Закон України “Про Національний банк України” визначає 19 функцій). Ключовими серед них є такі функції НБУ.

Функції НБУ:

1) центрального банку держави;

2) емісійного центру;

3) валютного органу;

4) органу банківського нагляду;

5) банку банків;

6) банку держави;

7) організатора міжбанківських розрахунків;

8) центру грошово-кредитного регулювання економіки.

Розглянемо детальніше наведені функції НБУ.

Основним завданням НБУ як центрального банку держави є забезпечення стабільності національної грошової одиниці – гривні.

Національний банк веде Книгу реєстрації банків, валютних бірж та інших фінансово-кредитних установ, представляє інтереси України у відносинах з центральними банками інших країн, міжнародними банками та фінансово-кредитними організаціями.

Функція НБУ як емісійного центру полягає в тому, що йому належить монопольне право на емісію грошей в обіг, а також випуск національних грошових знаків (банкнот, монет). Для друкування банкнот та карбування монет створено власний Банкнотно-монетний двір. На теперішній час, із введенням у дію Малинської фабрики банкнотного паперу, Україна має замкнутий цикл виготовлення національних грошей.

Виконання функції валютного органу означає, що НБУ є головним державним органом, який визначає валютну політику.

НБУ визначає структуру валютного ринку України і організовує торгівлю валютними цінностями на ньому відповідно до законодавства України про валютне регулювання. НБУ проводить дисконтну та девізну валютну політику і застосовує в необхідних випадках валютні обмеження. Дисконтна політика полягає у зміні облікової ставки НБУ для регулювання руху капіталу та балансування платіжних зобов’язань, а також коригування курсу грошової одиниці України до іноземних валют. Девізна валютна політика здійснюється на підставі регулювання курсу грошової одиниці України до іноземних валют шляхом купівлі продажу іноземної валюти на фінансових ринках. Відповідно до наданих повноважень у сфері валютного регулювання НБУ встановлює умови та порядок конвертації (обміну) гривні на іноземну валюту.

На Національний банк України покладено функцію банківського нагляду і контролю за виконанням банками законодавства з банківської справи, нормативних актів Національного банку та економічних нормативів. Головною метою банківського нагляду і контролю є безпека та фінансова стабільність банківської системи, захист інтересів вкладників і кредиторів.

Виконуючи функцію банка банків, Національний банк України з метою підтримки стабільності банківської системи та розширення її кредитних можливостей надає банкам кредити, які використовуються для задоволення тимчасових потреб банків і потреб, пов’язаних зі структурною перебудовою економіки України.

Виступаючи кредитором останньої інстанції, НБУ надає банкам кредити під програми їх фінансового оздоровлення.

Як банк держави Національний банк України організовує і здійснює через органи Державного казначейства та уповноважені банки обслуговування Державного бюджету України. При функціонуванні механізму обігу цінних паперів на НБУ покладено виконання операцій з державними цінними паперами.

Відповідно до функції організатора міжбанківських розрахунків НБУ створив і запровадив із січня 1994р. автоматизовану систему міжбанківських розрахунків з використанням прогресивних технологій у банківській справі, до якої нині залучена банківська система України. Для функціонування цієї системи в Автономній Республіці Крим та кожній області створено регіональні розрахункові палати, що об’єднуються у загальнодержавну мережу розрахункових палат України, на верхньому рівні якої знаходиться Центральна розрахункова палата у м. Києві. На сьогодні всі банківські установи працюють у системі електронних міжбанківських платежів (СЕП) НБУ, що дозволяє їм як здійснювати, так і отримувати в режимі реального часу.

Грошово-кредитне регулювання економіки є однією з найважливіших функцій НБУ, яка виконується у відповідності до економічних інтересів та цілей держави.

В основу грошово-кредитної політики покладено здійснення комплексу заходів, спрямованих на розширення або звуження ліквідних коштів і обсягів кредитування банків та інших кредитних установ. Відтак метою грошово-кредитної політики є регулювання пропозиції та попиту на позиковий капітал через ефективне управління грошовою масою.

Базовою ланкою кредитної системи, основою, на якій ґрунтується уся діяльність, пов’язана з кредитно-фінансовим обслуговуванням господарства, є комерційні банки. Вони являють собою другий (за порядком але не за значенням) рівень банківської системи після центрального банку [4, с. 85 – 88].

Комерційні банки – це багатопрофільні кредитні установи, що здійснюють операції у різних секторах ринку позичкових капіталів, обслуговуючи підприємства всіх галузей економіки та населення.

Основними функціями комерційних банків, що визначають їх суть та роль у кредитній системі, є:

1) прийом депозитів від юридичних та фізичних осіб;

2) кредитування підприємств і населення;

3) організація та здійснення розрахунків у господарстві;

4) випуск кредитних знарядь обігу.

Усі функції тісно пов’язані між собою та дозволяють комерційному банку виступати у якості органа, що емітує платіжні засоби для обслуговування усього кругообігу капіталу в процесі виробництва й обігу товарів.

Найважливіша особливість комерційних банків полягає у їх можливості створювати за рахунок кредиту додаткові платіжні засоби шляхом збільшення залишків на поточних рахунках клієнтів. Усі інші інститути кредитної системи, крім центрального банку, не можуть використовувати емітовані кошти як джерело кредитних ресурсів. У той же час комерційні банки не мають права самостійно емітувати готівкові кошти, оскільки це є монополією центрального банку.

Окрім зазначених базових функцій, комерційні банки можуть виконувати ряд інших операцій, конкретне коло яких визначається особливостями різних секторів ринку і потребами тих груп клієнтів банку, на які він орієнтує свою діяльність. У цьому полягає відмінність комерційних банків від спеціалізованих кредитно-фінансових інститутів, що надають обмежене коло послуг. Так, комерційні банки можуть здійснювати операції з купівлі та продажу іноземної валюти, організовуючи фінансування зовнішньої торгівлі, виконувати довірчі операції, пов’язані з управлінням майном, грошовими коштами та іншими матеріальними цінностями фізичних та юридичних осіб за їх дорученням, надавати консультаційні послуги своїм клієнтам з питань організації господарсько-фінансової діяльності, проводити лізингові та факторингові операції, організовувати зберігання фінансових і матеріальних цінностей у спеціально обладнаних сховищах, видавати гарантії за третіх осіб, надавати економічну й фінансову інформацію, здійснювати операції з цінними паперами, а також ряд інших операцій, пов’язаних з обслуговуванням різних клієнтів.

Важливою особливістю комерційних банків є те, що окрім своїх традиційних функцій, вони, як правило, можуть виконувати практично всі функції інших інститутів кредитної системи ( крім центрального банку), а тому є по суті фінансово-кредитними установами універсального типу, у зв’язку з чим їх ще називають “фінансовими універмагами”. Сучасні комерційні банки здатні виконувати до 200 різних видів операцій залежно від своїх розмірів, сфери діяльності потреб клієнтів та інших ознак[16, с. 34 – 38].

Розділ 2. Аналіз діяльності банківської системи України

2.1 Структура капіталу в банківській системі України

Передумовою ефективної діяльності банку як специфічного господарського товариства виступає створення відповідної ресурсної бази, тобто сукупності грошових коштів, що надходять у розпорядження банку з різних джерел та використовуються ним для здійснення активних операцій. Первісну роль у цьому процесі відіграє формування власного капіталу банку.

Власний капітал використовується для своєрідного захисту інтересів вкладників і кредиторів та покриття збитків від банківських операцій. За цих умов вважається прийнятним, якщо розмір власного капіталу становить не менше 4% загальних активів банку.

Капітал банку класифікують за такими ознаками:

1) за організаційно-правовою формою діяльності банку на:

- акціонерний капітал;

- пайовий капітал.

2) за формою інвестування:

- капітал в грошовій формі;

- капітал в матеріально-речовій формі;

- капітал у формі фінансових активів.

3) за формою власності:

- приватний капітал;

- державний капітал;

- колективний капітал.

4) за резидентністю:

- національний капітал;

- іноземний капітал.

5) за характером використання власниками:

- капітал, що нагромаджується;

- капітал, що споживається.

6) за способом розрахунків:

- банківський капітал;

- нормативний капітал.

7) за джерелами формування:

- статутний капітал;

- резервний капітал;

- нерозподілений прибуток;

- субординований капітал.

8) за характером використання у банківській діяльності:

- робочий капітал;

- неробочий капітал.

Власний капітал банку може також використовуватися для участі у власності акціонерних та спільних підприємств.

Власний капітал банку поділяється на капітал-брутто та капітал-нетто.

Власний капітал-брутто – це сума всіх фондів банку та нерозподіленого прибутку за балансом.

Власний капітал-нетто – це капітал-брутто за мінусом вкладень банку в господарську діяльність підприємств та організацій, акцій акціонерних товариств, витрат майбутніх періодів, відвернених коштів.

Тобто капітал-нетто – це та частина власних коштів банку, що може бути використана як кредитні ресурси.

Найважливішою складовою банківського капіталу є статутний капітал. Його частка загалом по банківській системі у різних часових інтервалах коливалась від 49 до 60% сукупного капіталу українських банків.

Статутний капітал може створюватися тільки за рахунок власних коштів учасників (акціонерів) банку. Статутний капітал банку не може формуватися за рахунок банківських кредитів, коштів організацій, які за статутом не мають права вести комерційну діяльність та мати прибуток(громадські, релігійні організації, благодійні фонди та ін.), бюджетних коштів, якщо вони мають інше цільове призначення.

Статутний капітал банку, створеного у формі акціонерного товариства, формується шляхом випуску та продажу двох видів іменних акцій – звичайних та привілейованих.

Власники звичайних акцій беруть участь в управлінні банку і поділяють з ним усі його доходи, збитки та ризики. Якщо банк не одержує прибутку, власники звичайних акцій не отримують дивідендів, їм нічого не гарантується і при ліквідації банку. Однак збитки власників звичайних акцій не можуть бути більшими, ніж первісна вартість їхніх інвестицій, а дохід, у разі прибуткової діяльності банку, вони можуть отримувати значний, тому що розподіл залишку прибутку відбувається тільки між власниками простих(звичайних) акцій.

Привілейовані акції дають право їхнім власникам на отримання фіксованого розміру дивідендів, що не залежить від одержаного банком прибутку. Власники привілейованих акцій у разі ліквідації банку та розподілу його майна мають переваги порівняно з власниками звичайних акцій, однак після того, як будуть задоволені грошові вимоги кредиторів банку.

Власники привілейованих акцій не беруть участі в управлінні банком.

Банки зобов’язані формувати резервний фонд на покриття непередбачених збитків за всіма статтями активів та позабалансовими зобов’язаннями. Розмір відрахувань до резервного фонду має бути не менше 5% від прибутку банку до досягнення ним 25% розміру регулятивного капіталу банку.

Банки зобов’язані формувати інші фонди та резерви на покриття збитків від активів відповідно до нормативно-правових актів НБУ.

Фонд емісійних різниць виникає в тому випадку, якщо акції банку продаються за вартістю, вищою ніж їх номінальна вартість.

Фонди економічного стимулювання створюються з метою соціально-економічного розвитку банку та формуються за рахунок прибутку, що залишається після оподаткування.

Резерви створюються за рахунок прибутку під можливі втрати від активних операцій банків(кредитних, інвестиційних). Основною метою формування цих резервів є відшкодування збитків, що можуть виникати у банків від неповернення наданих кредитів та процентів за ними, від операцій з цінними паперами та іноземною валютою.

Таким чином, власний капітал банку – це першооснова його створення та ефективного функціонування. Збільшення розміру капіталу дозволяє банку відповідно розширювати вартісні межі своєї діяльності, та, водночас, здійснювати складніші, ризикованіші й більш доходні операції на фінансових ринках. Розмір та структура капіталу впливає на стійкість, надійність і стабільність окремого банку[4, с. 105 – 109]. Дивлячись на показники діяльності банківської системи України (додаток Б), ми спостерігаємо їх зміну з кожним роком. Така зміна називається динамікою капіталу.

2.2. Надання послуг в банках.

Універсалізація банківської діяльності, зростання конкуренції між банками та необхідність отримання додаткових доходів пов’язано з впровадженням та розвитком банківських послуг.

Особливість банківських послуг полягає у такому:

- по-перше, для надання банківських послуг банкам, як правило, не потрібні додаткові ресурси;

- по-друге, найбільшу частину доходів від надання послуг банки одержують у вигляді комісії;

- по-третє, при наданні послуг діяльність банків спрямована на вчинення юридичних і фактичних дій, які безпосередньо не пов’язані з матеріальними наслідками.

Банківські послуги класифікують за різними ознаками:

1. Залежно від руху матеріального продукту:

- послуги, пов’язані з рухом матеріального продукту (наприклад, розрахунково-касове обслуговування);

- чисті послуги (наприклад, консультаційні).

2. Залежно від контингенту споживачів:

- послуги юридичним особам;

- послуги фізичним особам.

3. Залежно від відображення послуги у балансі:

- балансові;

- позабалансові (операції, що певний час не відображаються в балансі, поки не будуть відображені в прибутках або збитках банку).

4. Залежно від надання послуг:

- платні;

- безкоштовні.

5. Залежно від можливості обліку платних послуг і можливості визначення розміру плати:

- послуги, розміри яких підлягають обліку (розрахунково-касові, кредитні, валютні);

- послуги, аналоги яких є у відповідних тарифах, (консультаційні);

- послуги, вартість яких не може бути встановлена об’єктивно (як правило, надаються банками в пакеті з платними товарними послугами).

Посередницькі послуги – це послуги, у наданні яких бере участь третя сторона(банк), що виступає посередником між замовником і виконавцем.

Серед посередницьких послуг, що надаються банками, найбільш поширеними є: посередництво в отриманні клієнтом позички, посередництво в операціях з цінними паперами, валютою, майном.

Консультаційні послуги банки надають з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності, зовнішньоекономічної діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних і юридичних осіб.

Як правило, цей вид послуг перебуває в тісному контакті з іншими операціями, а саме: кредитними, лізинговими та іншими. Плата за консультацію враховується у складі плати за основний вид операції, що супроводжується консультацією.

Банки, володіючи засобами телекомунікації та електронно-обчислювальної техніки, завжди мають різноманітну інформацію, що дозволяє їм надавати інформаційні послуги.

До найпоширеніших видів інформаційних послуг, що надають банки, можна віднести:

- інформування про чинне законодавство зарубіжних країн у галузі банківської справи, фінансів, валютних ресурсів, оподаткування;

- надання копій грошово-розрахункових документів;

- допомога у розшуку перерахованих сум;

- надання інформації про прийняття НБУ та іншими органами рішень, які впливають на господарську діяльність клієнта;

- доведення інформації про курси іноземних валют, котирування цінних паперів та їх дохідність;

- сприяння в підборі партнерів, засновників, учасників обмінних операцій.

Гарантії та поручительства – це спосіб забезпечення виконання зобов’язань, що застосовуються між будь-якими суб’єктами правовідносин.

Гарантійні послуги полягають у зобов’язанні банку виплатити суму боргу свого клієнта, якщо останній не зможе (не захоче) виконати свої зобов’язання.

Трастові послуги – послуги, засновані на довірчих правовідносинах, коли одна особа – засновник (установник управління), передає своє майно у розпорядження іншій особі – довірительному власнику (управителю),для управління в інтересах третьої особи – бенефіціара (вигодонабувача).

У законі України “Про банки і банківську діяльність” зазначено, що банки можуть здійснювати лише довірче управління коштами та цінними паперами за договорами з юридичними і фізичними особами.

Факторинг – це послуга банку, яка полягає у викупі платіжних вимог у постачальника товарів (послуг).

Сутність факторингу полягає у фінансуванні під відступленні права грошової вимоги, коли одна сторона (фактор) передає або зобов’язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату, а клієнт відступає або зобов’язується відступити факторові своє право грошової вимоги до третьої особи (боржника).

Банки також можуть надавати додаткові послуги своїм клієнтам зі зберігання цінностей у трьох формах:

- зберігання цінностей клієнтів у сховищі:

1. Банк може прийняти на зберігання документи, цінні папери, дорогоцінні метали, каміння, інші коштовності та цінності.

2. Банк може бути уповноважений поклажодавцем на вчинення право чинів з цінними паперами, прийнятими на зберігання.

3. Укладення договору зберігання цінностей у банку засвідчується видачею банком поклажодавцеві іменного документа, пред’явлення якого є підставою для повернення цінностей поклажодавцеві;

- надання клієнтам сейфів у приміщенні банку (договір про надання індивідуального банківського сейфа, що охороняється банком):

1. Банк може передати поклажодавцеві індивідуальний банківський сейф (його частину або спеціальне приміщення) для зберігання у ньому цінностей та роботи з ними.

2. Банк видає поклажодавцеві ключ від сейфа, картку, що ідентифікує поклажодавця, інший знак або документ, що посвідчує право його пред’явника на доступ до сейфа та одержання з нього цінностей.

3. Банк приймає від поклажодавця цінності, контролює їх поміщення у сейф та одержання їх із сейфа;

- надання нічних сейфів клієнтам.

Останнім часом у банківській практиці широкого розповсюдження набуває лізинг. Термін “лізинг” запозичений з англійської “lease”, що означає найм будь-якого виду, а поняття “лізинг” (“leasing”) – найм рухомих речей.

Предметом лізингу може бути неспоживна річ, визначена індивідуальними ознаками та віднесена відповідно до законодавства до основних засобів. Не можуть бути предметом договору лізингу земельні ділянки та інші природні об’єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи.

Строк лізингу визначається сторонами договору і може залежати від терміну служби устаткування, його фізичного і морального зносу, динаміки інфляційних процесів, рівня процентних ставок.

В економічній літературі зустрічається ще класифікація банківських послуг з виділенням таких їх груп: ліцензовані, не ліцензовані, чисті, сурогатні, комісійні, гонорарні, середові, балансові, позабалансові та інші.

До ліцензованих банківських послуг належать такі, надання яких потребує ліцензії Національного банку України. Такими послугами є касове обслуговування клієнтів, інкасація та перевезення грошових цінностей, ведення рахунків клієнтів, залучення депозитів юридичних і фізичних осіб тощо.

Чистими вважаються послуги, що не несуть будь-якого ризику для активів банку, крім ризику операційних помилок. Це, зокрема, здійснення розрахунків за власні кошти клієнтів, інкасові послуги, інкасація готівки тощо.

Сурогатними називаються послуги, за надання яких банк стягує з клієнта плату у вигляді комісії, а сам не сплачує ніяких комісій при їх наданні – це збереження цінностей у власному депозитарії, ведення реєстрів власників цінних паперів, емітованих клієнтами за їх дорученням тощо.

Гонорарними називаються послуги, за надання яких банк одержує від клієнтів обумовлену наперед плату. Це лізинг, трастові, консультативні та інші подібні послуги.

До спредових належать послуги, чисті доходи від яких формуються як різниця між комісією, одержаною від клієнта, та комісією, сплаченою при організації даної послуги. Наприклад, видача готівки клієнтам за рахунок купленої в інших банках або в установі НБУ.

До балансових відносяться послуги, що обліковуються на балансових рахунках – це кредитні, інвестиційні, валютні тощо. Водночас ці послуги можуть бути активними та пасивними.

До позабалансових належать послуги, що не обліковуються на балансових рахунках (гарантії, поручительства, консультації тощо).

З розвитком телекомунікації та технологій активно розвивається така послуга як Інтернет-банкінг, яка призначена для здійснення документообігу між банком і його клієнтами в електронному вигляді у будь-який час доби, з будь-якої точки земної кулі.

На сьогодні розвиток нових видів банківських послуг пов’язаний з освоєнням ринку електронної комерції [4, с. 183 – 194].

Розділ 3. Регулювання діяльності банківської системи

3.1 Державне регулювання банківської системи України

В усьому світі банки більше, ніж підприємства інших видів діяльності, підлягають державному нагляду і незалежному контролю. Система банківського регулювання та нагляду в тому чи іншому вигляді функціонує у всіх країнах світу.

Необхідність банківського регулювання та нагляду з боку держави зумовлюється тим, що банки виконують суспільно-корисні та необхідні функції (розрахунково-касове обслуговування юридичних і фізичних осіб, збереження грошових заощаджень тощо). З іншого боку, в умовах ринку між банками іде жорстка конкурентна боротьба, що змушує їх підвищувати ризик овість своїх операцій, що, своєю чергою, може призвести до банкрутства. А крах банківської установи наносить шкоду не лише його власникам, але й суспільству загалом. Все це і робить регулювання їх діяльності та нагляду, необхідним завданням держави.

В Україні згідно із Законами України “Про банки і банківську діяльність” і “Про Національний банк України ” функції банківського регулювання та нагляду здійснює НБУ.

Термін “регулювання банківської діяльності” та “нагляд за діяльністю банків” інколи вживаються у значенні синонімів, хоча відносяться до різних видів діяльності.

- Основною метою банківського нагляду є своєчасне регулювання на порушення та негативні тенденції у діяльності банків з метою їх нормалізації, зміцнення фінансового стану, підтримки стабільності та надійності як кожного банку зокрема, так і банківської системи загалом.

- Банківське регулювання – це система заходів, за допомогою яких центральний банк, або інший наглядовий орган забезпечує стабільне, безпечне функціонування банків, запобігає дестабілізуючим процесам у банківському секторі.

Отже, під регулюванням банківської діяльності розуміють насамперед розробку та видання уповноваженими органами конкретних правил та інструкцій, що базуються на діючому законодавстві і визначають структуру та способи здійснення банківської справи. Такі закони та інструкції формують певні рамки поведінки банків, що сприяють підтримці надійної та ефективної банківської системи.

Регулювання здійснюється з метою забезпечення стабільної діяльності банків та своєчасного виконання ними зобов’язань перед вкладниками, а також запобігання неправильному розподілу ресурсів і втраті капіталу через ризики, що притаманні банківській діяльності [5, с. 133 – 135].

До основних завдань банківського регулювання та нагляду можна віднести:

1) забезпечення стабільності та надійності банківської системи;

2) захист інтересів вкладників;

3) створення конкурентного середовища у банківському секторі;

4) забезпечення прозорості діяльності банківського сектора економіки;

5) забезпечення ефективної діяльності банків, підтримка необхідного рівня стандартизації та професіоналізму у банківській сфері тощо.

Регулювання діяльності банків Національний банк України здійснює у двох основних формах – адміністративне та індикативне регулювання.

Адміністративне регулювання включає такі заходи:

1) реєстрація банків і ліцензування їх діяльності;

2) встановлення вимог та обмежень щодо діяльності банків;

3) застосування санкцій адміністративного чи фінансового характеру;

4) нагляд за діяльністю банків;

5) надання рекомендацій щодо діяльності банків.

Основними складниками індикативного регулювання є:

1) засоби впливу, пов’язані з визначенням кількісних параметрів банківської діяльності:

a. встановлення обов’язкових економічних нормативів;

b. визначення норм обов’язкових резервів для банків;

c. встановлення норм відрахувань до резервів на покриття ризиків від активних банківських операцій;

2) засоби впливу непрямого характеру:

a. визначення процентної політики;

b. рефінансування банків;

c. кореспондентські відносини;

d. управління золотовалютними резервами, включаючи валютні інтервенції;

e. операції з цінними паперами на відкритому ринку;

f. імпорт та експорт капіталу.

Нагляд за діяльністю банків належить до адміністративного регулювання. Він здійснюється з метою забезпечення надійності та стійкості окремих банків та передбачає цілісний і неперервний нагляд за здійсненням банками своєї діяльності відповідно до діючого законодавства та інструкцій, своєчасне реагування на порушення та негативні тенденції у діяльності окремих банків.

У загальному вигляді банківський нагляд зводиться до виявлення правопорушень і їх усунення, запобігання високого рівня ризикованості, з’ясування того, наскільки діяльність банків відповідає встановленим правилам[12, с. 103 – 105].

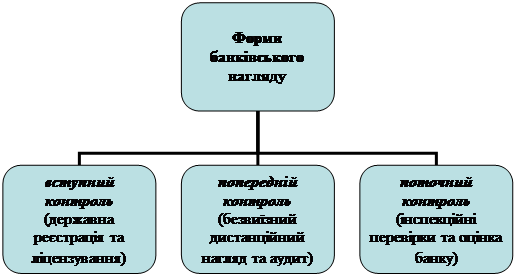

За етапами і методами здійснення банківський нагляд поділяють на: вступний, попередній і поточний (рис. 3.1).

Рис.3.1. Форми банківського нагляду

Індикативне регулювання банківської діяльності включає такий важливий елемент, як встановлення з боку НБУ для банків обов’язкових економічних нормативів. Їх призначення – захист інтересів вкладників і кредиторів та забезпечення фінансової надійності банків.

Усі нормативи, залежно від сфери банківської діяльності, яку вони регулюють, ділять на п’ять груп, до кожної з яких входять кілька економічних нормативів:

1)нормативи капіталу:

- мінімального розміру регулятивного капіталу (Н1);

- адекватності регулятивного капіталу (Н2);

- адекватності основного капіталу (Н3);

2)нормативи ліквідності:

- миттєвої ліквідності (Н4);

- поточної ліквідності (Н5);

- короткострокової ліквідності (Н6);

3)нормативи кредитного ризику:

- максимального розміру кредитного ризику на одного контрагента (Н7);

- великих кредитних ризиків (Н8);

- максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9);

- максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

4)нормативи інвестування:

- інвестування в цінні папери окремо за кожною установою (Н11);

- загальної суми інвестування (Н12);

5)норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13), Н13/1, Н13/2.

Базою для розрахунку економічних нормативів Н2, Н7, Н8, Н11, Н12, Н13 є регулятивний капітал банку; для Н3 – основний капітал; Н9, Н10 – статутний капітал[15, 138 – 140].

3.2 Саморегулювання банківської системи

В умовах глобалізації фінансових ринків, з розвитком методів та засобів інформатизації, з розширенням сфери застосування похідних фінансових інструментів, що призводить до зниження рентабельності роботи банківських установ, контроль за ризиками діяльності стає одним із головних факторів підтримання їх прибутковості на прийнятному рівні.

Внутрішній контроль – це процес, що постійно здійснюється на всіх рівнях банку і покликаний сприяти досягненню мети, визначеної стратегією його розвитку.

Концептуальною основою побудови внутрішнього контролю є такі принципи:

1. Розмежування обов’язків (функція внутрішнього контролю у банку має бути відокремленою від операційної діяльності, а бек-офіс – від підрозділів, у яких укладають угоди);

2. Наявність ефективних процедур санкціонування операцій (мовиться про рішення відповідальних осіб, дотримання регламентованих внутрішніми документами банку відповідних дій та процедур);

3. Своєчасне належне документування операцій;

4. Фактичний контроль за документацією (йдеться про використання технічних засобів і процедур з метою запобігання втрати, вилучення або неправомірної зміни облікової чи іншої робочої банківської документації);

5. Використання різних видів контролю залежно від функціональної приналежності його об’єктів;

6. Безперервність та об’єктивність.

Ці принципи забезпечують постійну, всеосяжну і багатопланову дію контрольних механізмів і функцій на всіх векторах банківської діяльності й на різних рівнях ухвалення рішень.

Сукупність органів управління, а також підрозділів і службовців (відповідальних працівників), які виконують моніторингові та захисні функції в рамках політики внутрішнього контролю є службою внутрішнього контролю.

Служба внутрішнього контролю (СВК) – це структурний підрозділ (відділ, департамент) банку, котрий організовує і здійснює контроль. СВК має бути незалежною і діяти під безпосереднім наглядом ради директорів банку; не здійснювати діяльність, що піддається перевіркам; взаємодіяти із відповідними керівниками банку або його підрозділів з метою оперативного вирішення питань; з власної ініціативи доповідати раді директорів про результати внутрішнього контролю та вносити пропозиції щодо вирішення виявлених проблем, а також надавати цю інформацію голові правління і правлінню банку.

Система внутрішнього контролю виконує захисну функцію, мінімізуючи зовнішні та внутрішні ризики банківської установи, забезпечуючи такий порядок проведення банківських операцій і послуг, який сприяє досягненню встановлених нею орієнтирів і цілей при дотриманні вимог законодавства, нормативних актів центрального банку, а також внутрішніх процедур, стандартів і правил, установлених в банку.

Основною складовою внутрішнього контролю є контроль за ризиками. Одна з його особливостей полягає в тому, що, становлячи самостійну функцію ризик-менеджменту, контроль за ризиками водночас є складовою частиною інших функцій управління, а саме – служби внутрішнього контролю.

Служба внутрішнього контролю має постійно стежити за дотриманням таких критеріїв:

· Кількісні та якісні значення параметрів ризиків, оперативність і достовірність інформування керівництва банку про поточний стан показників ризику в цілому по банку і в розрізі окремих підрозділів;

· Своєчасність дотримання підрозділами і працівниками прийнятих банком зобов’язань і проведення розрахунків за ними, відповідність практики проведення операцій нормам чинного законодавства;

· Недопущення збитків і зменшення обсягу власного капіталу банку при покритті витрат доходами або власними коштами з урахуванням необхідності формування резервів на можливі втрати;

· Якість застави, що приймається банком як забезпечення наданих кредитів;

· Дотримання на практиці принципу колегіальності ухвалення рішень (щодо надання великих кредитів, кредитів пов’язаним із банком особам тощо);

· Наявність у банку можливості оперативно залучати ресурси або розміщувати кошти у разі непередбачених змін прибутковості окремих сегментів фінансового ринку (підтвердження лімітів на міжбанківському та інших ринках);

· Дотримання юридичної правомірності й економічної доцільності угод та операцій, що проводяться банком (використання стандартних форм договорів, узгодження їх із юридичною службою до підписання, проведення всіх необхідних процедур підтвердження операцій, особливо з використанням без паперових технологій та з питань фінансового моніторингу).

У світовій практиці служба внутрішнього контролю, як правило, наділяється правом призупиняти проведення структурним підрозділом або працівником операцій у разі порушення встановлених значень ризиків до ухвалення рішення компетентним органом управління банку.

Банківський контроль неможливо уявити без такої важливої складової, як моніторинг. Це – система постійного контролю за рівнем ризиків, спрямована на підтримання стабільної роботи банківської установи.

Моніторинг здійснюється шляхом постійного спостереження за дотримання банком установлених стандартів, лімітів концентрації, індикативних значень, встановлених як щодо кредитної організації в цілому, так і щодо кожної банківської операції. Моніторинг банківських ризиків передбачає своєчасне інформування про виявлені негаразди та відповідне реагування на них і є базою для прийняття обґрунтованих рішень щодо мінімізації виявлених ризиків. Дієвість моніторингу визначається оперативністю і якістю інформаційних звітів, які готуються службою внутрішнього банківського контролю, та налагодженою системою зворотного реагування на виявлені відхилення.

Контроль за функціонуванням системи управління банківськими ризиками банк має проводити постійно.

Головні завдання банку в процесі організації контролю за ризиками такі:

· Забезпечення виконання внутрібанківських нормативних обмежень та лімітів за розміром ризикових операцій;

· Постійний аналіз змін основних індикаторів ризиків та умов функціонування банку;

· Належний стан звітності і моніторингу ризиків, що дає змогу одержувати адекватну інформацію про діяльність фронт-офісних підрозділів та про ризики, що приймаються ними;

· Визначення у службових документах і дотримання встановлених процедур та повноважень у ході ухвалення рішень [13, с. 40 – 42].

Отже, керівництво банківської установи має регулярно перевіряти, наскільки інтенсивно діє система управління, передусім – управління ризиками.

Висновки

Отже, можна зробити висновок, що Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці.

Банківська система організовує і обслуговує рух головного атрибуту ринку – капіталу, забезпечує його залучення, акумуляцію і перетікання у ті сфери суспільного виробництва, де виникає дефіцит капіталу.

Національний банк України є особливим центральним органом державного управління, її емісійним центром, проводить єдину державну політику в галузі грошового обігу, кредиту, зміцнення грошової одиниці, організує міжбанківські розрахунки, координує діяльність банківської системи в цілому, визначає курс грошової одиниці відносно валют інших країн.

Передумовою ефективної діяльності банку як специфічного господарського товариства виступає створення відповідної ресурсної бази, тобто сукупності грошових коштів, що надходять у розпорядження банку з різних джерел та використовуються ним для здійснення активних операцій. Первісну роль у цьому процесі відіграє формування власного капіталу банку.

Особливість банківських послуг полягає у такому:

- по-перше, для надання банківських послуг банкам, як правило, не потрібні додаткові ресурси;

- по-друге, найбільшу частину доходів від надання послуг банки одержують у вигляді комісії;

- по-третє, при наданні послуг діяльність банків спрямована на вчинення юридичних і фактичних дій, які безпосередньо не пов’язані з матеріальними наслідками.

Під регулюванням банківської діяльності розуміють насамперед розробку та видання уповноваженими органами конкретних правил та інструкцій, що базуються на діючому законодавстві і визначають структуру та способи здійснення банківської справи. Такі закони та інструкції формують певні рамки поведінки банків, що сприяють підтримці надійної та ефективної банківської системи.

Внутрішній контроль – це процес, що постійно здійснюється на всіх рівнях банку і покликаний сприяти досягненню мети, визначеної стратегією його розвитку.

Список літератури

1. Адамик Б.П. Центральний банк і грошово-кредитна політика: Підручник. – Тернопіль: Карт-бланш, 2007. – 397 с.

2. Банківська енциклопедія / Під ред. А.М. Мороза. – К.: Ельтон, 2005. – 336 с.

3. Бугулов В.М., Бугулова Т.В. Національний банк і його операції: Конспект лекцій. – К.: МАУП, 2007. – 44 с.

4. Вовчак О.Д., Рущишин Н.М. Банківська справа: Навчальний посібник. – Львів: “Новий Світ - 2000”, 2008. – 560 с.

5. Вовчак О.Д., Скаско О.І., Стасів А,М, Банківський нагляд. – Львів: “Новий Світ – 2000”, 2005. – 480 с.

6. Гетьман В.П., Килимник Ю.В. Національний банк у системі влади. – К., 2004. – 36 с.

7. Гранкевич-Вальтц Г. Центральний банк. Центр освіти та розвитку бізнесу. – Варшава, 2004. – 158 с.

8. Динаміка фінансового стану банків України на 1 січня 2004р. // Вісник НБУ. – 2004. - № 2. – с. 44 – 45.

9. Коваленко В.В. Центральний банк і грошово-кредитна політика: Навч. посібник. – К.: Знання України, 2006. – 332 с.

10. Козюк В.В. Незалежність центральних банків: Монографія. – Тернопіль: Карт-бланш, 2004. – 244 с.

11. Козюк В.В. Центральний банк і грошово-кредитна політика. – Тернопіль: Джура, 2004. – 260 с.

12. Косова Т.Д. Аналіз банківської діяльності: Навч. посібник. – К.: Центр учбової літератури, 2008. – 486 с.

13. Краснова, І. Внутрішній контроль у банку: завдання та організація / І. Краснова // Вісник НБУ. – 2007. - №9. – с. 40 – 42.

14. Леончук І.Д. Операції центрального банку: Навч. посібник. – К.: Алеута, 2005. – 143 с.

15. Любунь О.С., Любунь В.С., Іванець І.В. Національний банк України: основні функції, грошово-кредитна політика, регулювання банківської діяльності: Навчальний посібник. – К.: Центр навчальної літератури, 2004. – 351 с.

16. Міщенко В.І., Кротюк В.Л. Центральні банки: організаційно-правові засади. – К.: Т-во “Знання”, КОО. – 2004. – 372 с.

17. Петрук О.М. Банківська справа: Навчальний посібник / За ред. д. е. н., проф. Ф.Ф. Бутинця. – К.: Кондор, 2004. – 461 с.

18. Романишин В.О., Уманців Ю.М. Центральний банк і грошово-кредитна політика: Навч. посібник. – К.: Атака, 2005. – 480 с.

19. Снігурська Л.П. Банківські операції і послуги: Навч. посібник. – К.: МАУП, 2006. – 456 с.

Додаток А

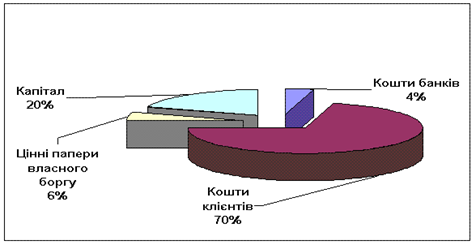

Рис.1. Структура капіталу НБУ

Додаток Б

| Показники діяльності банківської системи України

|

| |

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

| Емісія готівки до попереднього періоду, %

|

135

|

151

|

137

|

108

|

127

|

143

|

126

|

| Грошова маса (МЗ), млн. грн.

до попереднього періоду, %

|

32252

145

|

45755

142

|

64870

142

|

95043

147

|

125801

132

|

194071

154

|

261063

135

|

| Норматив обов’язкового резервування коштів банків у НБУ на кінець періоду, %

|

15

|

6 – 14

|

0 – 12

|

0 – 12

|

6 – 7

|

6 – 8

|

0,5 – 5

|

| Облікова ставка НБУ на кінець періоду, %

|

27,0

|

12,5

|

7,0

|

7,0

|

9,0

|

9,5

|

8,5

|

| Відсоткова ставка рефінансування (середньозважена річна за всіма інструментами), %

за ломбардними кредитами

за операціями РЕПО

за іншими механізмами

за кредитами овернайт

на тендері

|

29,6

30,9

28,0

–

–

–

|

20,2

–

22,0

21,0

20,4

16,5

|

9,2

–

11,7

–

10,7

9,2

|

8,0

–

8,0

–

8,0

8,3

|

16,1

–

13,5

–

17,1

13,1

|

14,7

–

12,0

–

14,9

12,9

|

11,5

–

10,7

–

12,1

10,4

|

| Відсоткові ставки у національній валюті, %

за кредитами

за депозитами

|

37,3

9,2

|

29,6

10,8

|

19,6

6,9

|

17,7

8,0

|

17,5

7,9

|

16,4

8,0

|

15,1

7,6

|

| Вимоги банків за наданими кредитами, млн. грн.

до попереднього періоду, %

|

19574

162

|

28373

145

|

42035

148

|

67835

161

|

88579

131

|

143418

162

|

245226

171

|

| Зобов’язання банків за коштами, залученими на рахунки суб’єктів господарювання та фізичних осіб, млн. грн.

до попереднього періоду, %

|

18738

154

|

25674

137

|

37715

147

|

61617

163

|

82959

135

|

132745

160

|

184234

139

|

| Зобов’язання банків за коштами, залученими на рахунки фізичних осіб, млн. грн.

у національній валюті, млн. грн.

до попереднього періоду, %

в іноземній валюті, млн. грн.

до попереднього періоду, %

|

6780

3481

161

3299

156

|

11338

6566

189

4772

145

|

19302

11601

177

7701

161

|

32396

18875

163

13521

176

|

41611

22116

117

19495

144

|

73202

42176

191

31026

159

|

106715

57837

137

48878

158

|

| Первинний ринок державних цінних паперів

обсяги продажу, тис. шт.

сума коштів, залучених до бюджету, млн. грн.

|

20389

1892

|

1271

1190

|

2948

2849

|

1189

1161

|

2224

2204

|

6899

7153

|

1582

1320

|

| Індекси офіційного курсу національної валюти до 1 дол. США до попереднього періоду, разів

|

1,042

|

0,975

|

1,006

|

1,000

|

0,995

|

0,952

|

1,000

|

| Фінансовий результат діяльності банків за період, млн. грн.

доходи

витрати

чистий прибуток(- збиток)

|

7491

7520

-30

|

8520

7990

530

|

10358

9675

683

|

13859

13033

827

|

19853

18592

1261

|

27205

25038

2166

|

41407

37297

4110

|

|