| “Підприємство по ТО і ремонту будівельних машин”

Розробив курсовий проект

К.О.Ковшик

Зміст

Вступ

1 Розрахунок річної виробничої програми ремонтної майстерні

2 Розрахунок кількості основних робочих і розподілення їх по розрядам

3 Розрахунок кількості цехового персоналу

4 Розрахунок вартості основних фондів

5 Розрахунок зарплати основних виробничих робочих

6 Визначення затрат на запасні частини і матеріали

7 Розрахунок цехових накладних витрат

8 Визначення економічного ефекту ремонтної майстерні

9 Розрахунок оборотних засобів підприємства

10 Розрахунок доходу ремонтної майстерні

11 Розрахунок техніко-економічних показників ремонтної майстерні

Список використаної літератури

Вступ

В рішеннях Верховної Ради України визначений перехід до прискорення соціально-економічного розвитку країни, всенародної інтенсифікації та підвищення ефективності виробництва на базі науково-технічного прогресу, структурної перебудови економіки, вдосконалення господарського механізму.

Великі задачі поставлені в області транспортного будівництва. Потрібно підняти техніко-економічний рівень будівництва, перетворити будівництво в єдиний індустріальний процес, підняти якість та знизити вартість проектних і будівельних робіт, зменшити час будівництва проекту та освоєння виробничих потужностей.

1.

Розрахунок річної виробничої програми ремонтної майстерні

Розрахунок річної виробничої програми ремонтної майстерні веду в такій послідовності:

Складаю відомість наявності машин згідно завдання по курсовому проекту.

Таблиця 1

Наявність машин, які ремонтуються

Назва і марка машини

|

Кількість, шт.

|

Річна завантаженість машин, год.

|

1 Бульдозери

|

ДЗ-43

|

6

|

1850

|

ДЗ-540

|

2

|

1900

|

ДЗ-25

|

4

|

1830

|

| ДЗ-118

|

8

|

1910

|

2 Крани

|

КС-2561Д

|

9

|

2450

|

МКП-16

|

3

|

2530

|

МКП-25

|

2

|

2350

|

| МКА-6,3

|

5

|

2400

|

3 Катки

|

| ДУ-29

|

5

|

2110

|

| ДУ-47А

|

7

|

2120

|

| ДУ-32

|

3

|

2000

|

| ДУ-31А

|

4

|

2200

|

Річна кількість годин роботи приймається по довіднику [Літ. 1] стр. 316.

Види, кількість та трудоємкість ТО і Р приймаються з довідника [Літ. 2].

Визначаю річну кількість ТО і Р коефіцієнтом переходу від циклу до року. Всі дані заносяться в таблицю №2.

Таблиця 2

Річна кількість ТО і Р

| Назва машини

|

Кіль-кість

|

Види ТО і Р

|

Кількість ТО і Р за цикл

|

Коефіці-єнт переходу

|

Трудоєм-ність одного ТО і Р

|

Річна кількість ТО і Р

|

Загальна трудоєм-ність

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| ДЗ-43

|

6

|

ТО-1

|

72

|

0,32

|

4

|

138

|

552

|

| ТО-2

|

18

|

10

|

34

|

340

|

| СО

|

2р

|

35

|

12

|

420

|

| ПР

|

5

|

380

|

9,6

|

3648

|

| ДЗ-540

|

2

|

ТО-1

|

72

|

0,32

|

5

|

46

|

230

|

| ТО-2

|

18

|

16

|

12

|

192

|

| СО

|

2р

|

45

|

4

|

180

|

| ПР

|

5

|

440

|

3,2

|

1408

|

| ДЗ-25

|

4

|

ТО-1

|

72

|

0,32

|

5

|

92

|

460

|

| ТО-2

|

18

|

16

|

23

|

368

|

| СО

|

2р

|

45

|

8

|

360

|

| ПР

|

5

|

440

|

6,4

|

2816

|

| ДЗ-118

|

8

|

ТО-1

|

48

|

0,32

|

8

|

123

|

984

|

| ТО-2

|

6

|

26

|

15

|

390

|

| СО

|

2р

|

75

|

16

|

1200

|

| ПР

|

5

|

1020

|

13

|

13260

|

| КС-2561Д

|

9

|

ТО-1

|

80

|

0,49

|

6

|

353

|

2117

|

| ТО-2

|

15

|

24

|

66

|

1588

|

| СО

|

2р

|

12

|

18

|

216

|

| ПР

|

4

|

710

|

18

|

12524

|

| МКП-16

|

3

|

ТО-1

|

60

|

0,53

|

6

|

95

|

572

|

| ТО-2

|

15

|

28

|

24

|

668

|

| СО

|

2р

|

28

|

6

|

168

|

| ПР

|

4

|

670

|

6

|

4261

|

| МКП-25

|

2

|

ТО-1

|

72

|

0,41

|

7

|

59

|

413

|

| ТО-2

|

18

|

30

|

15

|

450

|

| СО

|

2р

|

30

|

4

|

120

|

| ПР

|

5

|

730

|

4

|

2920

|

| МКА-6,3

|

5

|

ТО-1

|

80

|

0,48

|

6

|

192

|

1152

|

| ТО-2

|

15

|

24

|

36

|

864

|

| СО

|

2р

|

12

|

10

|

120

|

| ПР

|

4

|

710

|

10

|

7100

|

| ДУ-29

|

5

|

ТО-1

|

72

|

0,37

|

3

|

133

|

400

|

| ТО-2

|

18

|

8

|

33

|

266

|

| СО

|

2р

|

25

|

10

|

250

|

| ПР

|

5

|

220

|

9

|

2035

|

| ДУ-47А

|

7

|

ТО-1

|

48

|

0,58

|

2

|

195

|

390

|

| ТО-2

|

12

|

6

|

49

|

294

|

| СО

|

2р

|

18

|

14

|

252

|

| ПР

|

3

|

120

|

12

|

1440

|

| ДУ-32

|

3

|

ТО-1

|

72

|

0,35

|

5

|

76

|

380

|

| ТО-2

|

18

|

15

|

19

|

285

|

| СО

|

2р

|

43

|

6

|

258

|

| ПР

|

5

|

440

|

5

|

2310

|

| ДУ-31А

|

4

|

ТО-1

|

72

|

0,38

|

3

|

109

|

328

|

| ТО-2

|

18

|

8

|

27

|

219

|

| СО

|

2р

|

25

|

8

|

200

|

| ПР

|

5

|

220

|

8

|

1672

|

Коефіцієнт переходу від циклу до року знаходжу по формулі:

де Тр

– річна кількість роботи машин;

Мц

– тривалість міжремонтного циклу з довідника [Літ. 2].

Річну кількість ТО і Р знаходжу добутком граф (2, 4 і 5), результат заношу в графу (6); загальну трудоємкість знаходжу множенням граф (6 і 7), результат заношу в графу (8) таблиці №2.

Аналогічно розраховуємо коефіцієнт переходу від міжремонтного циклу до року і для інших машин, включених в завдання.

Розподіляю загальну трудомісткість річної виробничої програми по видам технологічних дій і вісім машин окремо.

Річна виробнича програма по ТО і Р має наступний вигляд:

Таблиця 3

Річна виробнича програма по ТО і Р

Назва і марка

|

Трудоємкість програми

|

| ТО-1

|

ТО-2

|

СО

|

ТР

|

| ДЗ-43

|

552

|

340

|

420

|

3648

|

ДЗ-540

|

230

|

192

|

180

|

1408

|

| ДЗ-25

|

460

|

368

|

360

|

2816

|

| ДЗ-118

|

984

|

390

|

1200

|

13260

|

| КС-2561Д

|

2117

|

1588

|

216

|

12524

|

| МКП-16

|

572

|

668

|

168

|

4261

|

| МКП-25

|

413

|

450

|

120

|

2920

|

| МКА-6,3

|

1152

|

864

|

120

|

7100

|

| ДУ-29

|

400

|

266

|

250

|

2035

|

| ДУ-47А

|

390

|

294

|

252

|

1440

|

| ДУ-32

|

380

|

285

|

258

|

2310

|

| ДУ-31А

|

328

|

219

|

200

|

1672

|

Всього

|

7593

|

5594

|

3744

|

55394

|

| 50% робіт по ТО виконуємих в майстерні

|

3797

|

2797

|

1872

|

-

|

| Замовлення зі сторони до 22% в зоні ТР

|

-

|

-

|

-

|

11079

|

| На обслуговування майстерні до 20%

|

-

|

-

|

-

|

11079

|

Всього

|

16931

|

77552

|

| Всього

|

94483

|

2.

Розрахунок кількості основних робітників і розподіл їх по розрядам

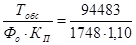

Розраховую загальну численність основних виробничих робітників, вона визначається від загальної річної трудоємкості виробничої програми і дійсного річного фонду часу робітника за формулою:

Рп

= ,чол. ,чол.

де Тобс

– річний обсяг робіт (трудоємкість);

Фо

– річний дійсний фонд часу робітника;

Кп

– коефіцієнт виконання норми виробітку (приймається від 1,05 до 1,2).

Рп

= = 49 чол. = 49 чол.

Дійсний фонд часу робочого визначається по формулі:

Фд.р.

=[(365-(Дв

+Дс

+Дв

))×tзм

-Дп

]×f

де Дв

– вихідні дні;

Дс

– святкові дні;

Дв

– тривалість відпустки (дні);

tзм

– тривалість зміни;

Дп

– передсвяткові дні

f – коефіцієнт, що враховує втрати робочого часу (0,96-0,97).

Фд.р.

=((365-(114+24)8 - 3)*096 = 1748 год.

Число робочих по ТО

Рп

=

Число робочих по ПР

Рп

=

Після розрахунку кількості робітників розподіляю робочу силу за фахом згідно “ЕТКД”.

Таблиця 4

Розподіл робітників за фахом

| Назва фаху

|

% став-ка робіт.

|

Трудо-ємність

|

Число робітн.

|

Розряд робітн.

|

Fуд

|

Число робітників по розрядам

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Зона ТО

|

| Миючі

|

10

|

1693

|

1

|

I

|

25

|

-

|

-

|

1

|

-

|

-

|

-

|

| Слюсарі

|

90

|

15238

|

8

|

ІІІ-VI

|

20

|

-

|

-

|

2

|

4

|

1

|

1

|

| Всього

|

100

|

16931

|

9

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Зона ПР

|

| Слюсарі

|

50

|

38781

|

20

|

IІІ-VI

|

20

|

-

|

-

|

7

|

10

|

2

|

1

|

| Верстатні

|

20

|

11513

|

8

|

IІІ- V

|

10

|

-

|

-

|

3

|

4

|

1

|

-

|

| Зварювальні

|

10

|

7756

|

4

|

IІІ- V

|

25

|

-

|

-

|

1

|

2

|

1

|

-

|

| Ковальські

|

10

|

7756

|

4

|

IІІ- ІV

|

25

|

-

|

-

|

1

|

3

|

-

|

| Електро-технічні

|

10

|

7756

|

4

|

IІІ- ІV

|

20

|

-

|

-

|

1

|

3

|

-

|

-

|

| Всього

|

100

|

77562

|

40

|

| Всього

|

19,3

|

16

|

26

|

5

|

2

|

Кср.

= = 1,33 = 1,33

Тарифікація робіт, тобто, визначення розряду робочих графа (6) по професіям проводиться по “ЕТКД” для робочих підприємств по ремонту автомобілів, дорожно-будівельних машин, шиноремонтних підприємст і автогосподарств.

До складу працюючих ремонтних майстерень крім основних виробничих робочих входять: допоміжні робітники, керівники, спеціалісти та інші робітники, що відносяться до службовців.

Число допоміжних робітників розраховую згідно процентного відношення їх числа до числа основних виробничих робітників.

Рд

=(0,15¸0,18)×Рв

Рд

=0,17 · 48=8 чол.

Число керівників та спеціалістів визначаю в процентному відношенні до виробничих та допоміжних робітників за формулою:

Площа виробничого підприємства визначаю по питомій площі, яка приходиться на одного робітника і розраховується по формулі:

F= ,м2 ,м2

де F – виробнича площа проектуємого підприємства, м2

;

Рп

– кількість робітників, чол.;

F – плоша на одного робітника,м2

;

n – кількість змін.

F= м2 м2

Режим роботи майстерні:

Перша зміна від 700

до 1600

год.

Друга зміна від 1600

до 100

год.

3 Розрахунок кількості цехового персоналу

Число керівників і спеціалістів

Рітр

=(Рв

+Рд

)×0,07

Рітр

=55· 0,07=4 чол.

4 Розрахунок вартості основних фондів

Для того, щоб визначити економічну ефективність підприємства, яке проектується, необхідно порівняти витрати на підприємство, що проектується (капіталовкладень) та прибуток, який отримує це підприємство за виконані роботи.

Для визначення витрат на підприємство, що проектується (капіталовкладення) потрібно розрахувати вартість основних фондів підприємства до складу яких входять:

- будівлі та споруди;

- силове та виробниче обладнання;

- передавальні пристрої;

- вантажо-під’ємні засоби;

- інструменти та інвентарь.

Вказані основні засоби визначаються в технічній частині проекту. Вартість основних засобів визначається на основі прейскуранта цін з додаванням 10% вартості на монтаж та перевезення.

Для спрощення розрахунків основні засоби можуть бути визначеними так:

- вартість будови розраховується виходячи з вартості 1 м3

об’єму будови за формулою

Вбуд

=V×G

де V – об’єм будови, м3

;

G – вартість 1 м3

.

- об’єм будови визначається по зовнішній площині і висоті

V=F×H+ F×H, м3 F×H, м3

де H – висота будівлі (8 м);

F – площа виробничих приміщень;

V – об’єм будови.

V=473· 8+( 473· 8)=5045 м3 473· 8)=5045 м3

Звідси

Вбуд

=5045 · 55= 227475грн.

Вартість виробничого обладнання та його монтаж складає 65-80% ;

силове обладнання 12% ;

передаточні пристрої 6% ;

вантажно – підйомних засобів 12% ;

вартість інструмента та інвентарю 4-6% від вартості будівлі.

Результати зводять в таблицю №5.

Таблиця 5

Вартість основних фондів

| Назва групи основних фондів

|

Вартість, грн.

|

Будови та споруди

|

277475

|

| Силове обладнання

|

33297

|

| Передаточні пристрої

|

16649

|

| Вантажо – підйомні пристрої

|

33297

|

| Інструменти та інвентар

|

194233

|

| Виробниче обладнання

|

13874

|

Всього

|

568825

|

5 Розрахунок зарплати основних виробничих робітників

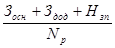

Загальний фонд заробітної плати виробничих робітників включає в себе основну заробітну плату, премії, додаткову заробітну плату з нарахуванням зв’язаним з витратами за соціальне страхування робітників.

Ззаг

=Зосн

+Здод

+Нз.п.

де Ззаг

– основна заробітна плата;

Здод

– додаткова заробітна плата;

Нз.п.

– нарахування на заробітну плату.

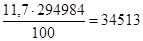

Ззаг

=294984+11,7+100298 = 395294 грн.

До складу основної заробітної плати входять всі види розрахунків за фактично відпрацьований час, заробітна плата за роботу в нічний час, доплата за шкідливі умови праці, доплата за керівництво бригадою.

Основою для розрахунків служить:

1. Трудоємкість виробничої програми;

2. Прийнята форма оплати праці;

3. Тарифні ставки і тарифні коефіцієнти.

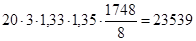

Основна заробітна плата знаходиться по формулі:

Зосн

=Тзаг

×r×Кср.т.

+Пр

+Дн.в.

+Дбр

+Дс.пр.

де Зосн.

- основна заробітна плата в гривнях;

Тзаг

- трудомісткість робіт по ТО і ТР;

r – часова тарифна ставка одного розряду;

Кср.т.

- середній тарифний коефіцієнт;

Пр

- преміальна надбавка до 90% від тарифної оплати;

Дн.в.

- доплата за роботу в нічний час;

Дбр

- доплата за керівництво бригадою;

Дс.пр.

- доплата за сумісництво професій.

Зосн

=94483×1,35×1,33+84822+23539+14,5+16964,4 = 294984 грн.

Пряма зарплата

Зпр

= Тзаг

× r× Кср.т.

= 94483×1,35×1,33 = 169644 грн.

Розмір доплати за роботу в нічний час визначається формулою:

Д н в

=Nр.н.

× rн

× Кст.т.

× Z ×

де Днв

- величина доплати за роботу в нічний час;

Nр.н.

- кількість робочих працюючих в нічну зміну;

Rн

- кількість годин праці в нічний час;

tзм

- тривалість зміни;

Fдр

- дійсний фонд робочого часу;

Кср.т.

- середній тарифний коефіцієнт;

Z - часова тарифна ставка.

Днв

= грн. грн.

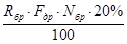

Розмір доплати за керівництво бригадою підраховується за формулою:

Дбр

=

де rбр

- часова тарифна ставка бригадира;

Fдр

- дійсний фонд робочого часу бригадира;

Nбр

- кількість бригадирів;

20% - процент доплати за керівництво бригадою.

Дбр

= грн. грн.

Кількість бригад –2 по 25 чоловік.

Приймається два бригадира VI розряду.

Дс.пр

= 169644×0,1 = 16964,4

Додаткова зарплата

Спочатку знаходиться процент додаткової заробітної плати від основної заробітної плати по формулі:

%Здод

= ×100+(1¸1,5) ×100+(1¸1,5)

де До

– тривалість відпустки, в днях;

Дк

– кількість календарних днів;

Дп

– кількість святкових днів;

Дв

– кількість вихідних днів.

%Здод

= ·100+1,2=11,7 грн. ·100+1,2=11,7 грн.

Знаючи процент додаткової заробітної плати від основної знаходиться додаткова заробітна плата:

Ддод

=

Ддод

= грн. грн.

Нарахування на заробітну плату зв’язані з витратами на соціальне страхування робітників.

Відрахування на соціальне страхування входять до складу собівартості ремонтуємої продукції і визначається по встановленим нормативам в процентному відношенні від загального фонду зарплати.

Нз.п.

=0,37×(Зосн

+Здод

)

де Зосн

– основна зарплата;

Здод

– додаткова зарплата.

Нз.п.

=(294984+11,7)· 0,34=100299 грн.

Преміальна надбавка становить 50% від тарифної зарплати.

Тарифна зарплата визначається по формулі:

Зтр

=Тзаг

×Z×Кср.т.

Зтр

= = 169644 грн. = 169644 грн.

Пр

= 169644×0,5 = 84822 грн.

Дсум

= 169644× 0,3 = 50893,2 грн.

6 Затрати на запасні частини і матеріали

Річні витрати на основні і допоміжні матеріали і запчастини визначаються виходячи із норми витрат на одиницю продукції і програми цеха (дільниці) по ремонту будівельних машин.

Норма витрат по ТО і Р приймаються в процентному відношенні з цінами по КР машин (прейскурант №26-05-18).

Витрати на основні матеріали по ТО і Р складають 7¸10% від оптової ціни КР;

вартість допоміжних – 8¸10% від основних матеріалів;

запасні частини 12¸16% від оптової ціни на КР, тоді:

ВТО і Р

=(Ном

+Ндм

+Нз.ч.

)×Nмаш

де Ном

– норматив витрат на основні матеріали;

Ндм

– норматив витрат на допоміжні матеріали;

Нз.ч.

– норматив витрат на запасні частини;

Nмаш

– кількість машин.

Розрахунок ведеться табличним способом.

Таблиця 6

Підрахунок витрат на матеріали і запасні частини

| Назва машин

|

Кількість

|

Ціна КР машини

|

Основні матеріали

|

Ндм

(10% від осн.)

|

Нзч

(12% від КР)

|

Загальна вартість, грн

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| ДЗ-43

|

6

|

9490

|

949

|

76

|

1139

|

12984

|

ДЗ-540

|

2

|

10400

|

1040

|

83

|

1128

|

4502

|

| ДЗ-25

|

4

|

10400

|

1040

|

83

|

1128

|

9004

|

| ДЗ-118

|

8

|

48230

|

4823

|

386

|

5788

|

87976

|

| КС-2561Д

|

9

|

14040

|

1404

|

112

|

1685

|

28809

|

| МКП-16

|

3

|

24960

|

2496

|

200

|

2995

|

10473

|

| МКП-25

|

2

|

26780

|

2678

|

214

|

3214

|

12212

|

| МКА-6,3

|

5

|

14040

|

1404

|

112

|

1685

|

16005

|

| ДУ-29

|

5

|

5460

|

546

|

23

|

343

|

3260

|

| ДУ-47А

|

7

|

1560

|

156

|

12

|

187

|

2485

|

| ДУ-32

|

3

|

2860

|

286

|

23

|

343

|

1956

|

| ДУ-31А

|

4

|

2860

|

286

|

23

|

343

|

2608

|

Всього

|

192274

|

7 Цехові накладні витрати

До цехових накладних витрат відносяться витрати пов’язані з діяльністю підприємства по ТО і Р будівельних машин.

Сума накладних витрат визначається по сумі наступних статей:

а) утримання цехового персоналу;

б) відрахування на соціальне страхування;

в) витрати на охорону праці та ТБ;

г) витрати на текучий ремонт будівель та обладнання;

д) компенсація зносу малоцінних та швидкопсующихся інструментів та приладів;

е) амортизація основних фондів;

ж) витрати на раціоналізацію і винахідництво;

з) витрати на воду;

и) витрати на утримання обладнання;

к) витрати на утримання будівель та споруд:

1. витрати на воду;

2. на освітлення;

3. розрахунок твердого та рідкого палива для опалення будівель;

л) інші витрати.

Розрахунок кожної статті накладних витрат.

а) для визначення витрат зв’язаних з утриманням цехового персоналу складається штатний розклад по формі:

Таблиця 7

Штатний розклад і тарифікація робіт допоміжних робітників

| Посада

|

Кіль-кість

|

Місяч-ний оклад

|

Розмір премій

%

|

Сума премій

|

Нараху-вання

|

За місяць

|

Річний фонд оплати праці

|

| Механік

|

1

|

400

|

10

|

40

|

163

|

573

|

6876

|

| Майстер

|

1

|

320

|

10

|

32

|

130

|

482

|

5784

|

| Бухгалтер

|

1

|

400

|

10

|

40

|

163

|

603

|

7236

|

| Нормув.

|

1

|

300

|

10

|

30

|

122

|

452

|

5424

|

| Всього

|

4

|

25320

|

| Допоміжні робітники

|

Розряди

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Всього

|

8

|

-

|

-

|

2

|

3

|

2

|

1

|

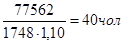

Визначаю середній тарифний коефіцієнт для допоміжних робітників:

Кср.т.д.

= =1,4 =1,4

Визначаю величину тарифної оплати допоміжних робітників:

Зт

=Фдр

× Nр

× r × Кср.т.

Зт

= = 26429 грн. = 26429 грн.

Преміальна надбавка допоміжним робітникам дорівнює:

Пр

=Зт

×0,5

Пр

= = 13215 грн. = 13215 грн.

Основна заробітна плата допоміжним робітникам дорівнює:

Зосн

=Зт

+Пр

Зосн

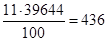

= 26429+13215 = 39644 грн.

Додаткова заробітна плата допоміжним робітникам дорівнює:

Здод

= ,грн. ,грн.

Здод

= грн. грн.

Нарахування на заробітну плату допоміжних робітників становить:

Нзп

=0,37×(Зосн

+Здод

)

Нзп

=0,37·(3964+4361)=3043 грн.

Загальний фонд заробітної плати допоміжних робітників дорівнює:

Ззаг

=Зосн

+Здод

+Нзп

Ззаг

=39644+4361+3043=47048 грн.

б) відрахування на соціальне страхування визначається в розмірі 37% від фонду заробітної плати цехового персоналу.

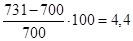

в) витрати на охорону праці і ТБ.

Величина цих затрат береться на основі аналізу затрат минулого року підприємства, для розрахунків приймається в розмірі 30-50 гр. на одного робочого або 4-6% від заробітної плати виробничих робітників:

Зтб

=(Рп

+Рд

) · N, грн.

Зтб

=(49+8)· 50 = 2850 грн.

г) витрати на поточний ремонт будівель та обладнання.

Поточний ремонт основних засобів визначається по збільшеним показникам:

для будівель 1,2¸2%, для обладнання 3¸5%, для пристосувань 3¸5% від їх балансової вартості.

На будівлі – 2% В= =5550 грн. =5550 грн.

На обладнання –5 % В= =999 грн. =999 грн.

На пристосування –8 % В= =832 грн. =832 грн.

д) відшкодування малоцінних та швидкозношуваних інструментів та пристосувань.

В цю статтю включаються предмети вартістю меншою 160 гр. і строком служби не менше 1 року. На малоцінні пристрої

Зм.ц.

= (Рп

+Рд

)· N, грн.

Зм.ц.

=(49+8)· 50 = 2850 грн.

е) амортизація ОФ.

Витрати по будівлям та спорудам – В =  =8324 грн. =8324 грн.

Витрати на обладнання – В =  =2331 грн. =2331 грн.

Витрати на пристрої – В =  =1665 грн. =1665 грн.

ж) витрати на раціоналізацію і винахідливість:

величина цих витрат складає 20-30 гр. на одного робітника.

Ррн

=(Рп

+Рд

)·N=(49+8)· 25=1425 грн

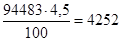

з) витрати на утримання обладнання приймаються в розмірі 5¸8% від початкової вартості.

Вутр.обл.

=В· 0,06= =1998 грн. =1998 грн.

Загальну необхідність в воді на миття машин та технологічні потреби, визначають по трудоємкості ТО і Р приймаючи, що на 100 нормо-годин виробничої програми витрати води рівні 4,5 м3

Qв

= , м3 , м3

де Тзаг

– загальна трудомісткість виробничої програми.

Qв

= м3 м3

Вартість води на технологічні потреби:

Св

=Qв

×Цв

де Цв

– вартість 1 м3

води (6 гр.).

Св

= = 25512 грн. = 25512 грн.

к) витрати на утримання будов та споруд:

1. витрати на воду для побутових потреб розраховуються по нормі на 1 людину за зміну 25-35 л.

Qпоб

= ×Nр

×0,035, м3

. ×Nр

×0,035, м3

.

де Nр

– число робочих;

Фдр

– дійсний фонд робочого часу;

tзм

– тривалість зміни.

Qпоб

= м3

. м3

.

2. вартість електроенергії на освітлення визначається із розрахунку 15 Ват-год на 1 м2

будови з добавкою 5% на чергове освітлення:

Вел

= n×Bc

×a×F×Фдр

×Кв

×(1+0,05)

Вел

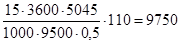

= 2×0,2333×0,015×473,2×1748×0,7×(1+0,05) = 4253 грн.

з) розрахунок вартості твердого пального для опалення:

Спал

= ×170 ×170

G=15, t=3600, g=9000, n=0,5.

де V – об’єм будови

170 – вартість 1 т пального.

Спал

= грн. грн.

Інші витрати 3% від Зосн.

Він

= 294984 × 0,03 = 8849 грн.

Всі дані заносяться в кошторис витрат на виробництво.

Таблиця 8

Кошторис витрат

| Назва статей

|

Сума витрат

|

| 1

|

2

|

| Прямі витрати :

|

| Основна заробітна плата виробничих робочих

|

294984

|

| Допоміжна заробітна плата з нарахуванням

|

34513

|

| Відрахування на соціальне страхування

|

100299

|

| Вартість основних та допоміжних матеріалів і запчастин

|

192274

|

| Всього прямих витрат

|

622070

|

| Накладні витрати :

|

| заробітна плата цехового персоналу, ІТР, МОП і допоміжних робочих

|

47048

|

| витрати на охорону праці і ТБ

|

2850

|

| витрати на поточний ремонт будов і споруд, обладнання, пристосувань

|

16372

|

| амортизація будов, обладнання, пристосування

|

12320

|

| витрати на раціоналізацію та винахідливість

|

1425

|

| витрати на утримання обладнання

|

1998

|

| витрати на утримання будов і споруд

|

16619

|

| витрати води на технологічні потреби

|

25512

|

| витрати на малоцінні та швидкозношувані матеріали

|

2850

|

| інші витрати

|

8849

|

| Всього накладних витрат

|

135843

|

| Цехова собівартість

|

757913

|

| Загальнозаводські витрати

|

103244

|

| Заводська собівартість

|

861157

|

| Позавиробничі витрати

|

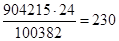

43058

|

| Повна собівартість

|

904215

|

При визначенні собівартості необхідно розрахувати кошторис загальнозаводських витрат і позавиробничих витрат.

Кошторис загальнозаводських витрат включає в себе затрати на утримання адміністративно-керівного апарату, конторського персоналу управління заводу, амортизацію основних засобів загальнозаводського призначення, утримання приміщень та обладнання, техніку безпеки та інше.

Для розрахунку накладні загальнозаводських витрат приймаються в розмірі:

- для заводів 45¸65% ;

- для ЦРМ 40¸60% ;

- для Р 30¸40%

від фонду заробітної плати основних робочих.

Позазаводські витрати включають в себе витрати по збиту та реалізації, а також на утримання вищих організацій, відрахування на освоєння нової техніки, витрати на стандартизацію. Величина цих витрат може бути прийнята в розмірі 3¸5% від заводської собівартості.

Отримані результати заносяться в кошторис витрат на виробництво.

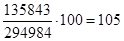

Рівень цехових накладних витрат розраховується по формулі:

Цр.в.

= ×100 ×100

де Цр.в.

– сума цехових витрат по кошторису витрат на виробництво;

Зосн

– заробітна плата основних робочих.

Цр.в.

= % %

8 Визначення економічного ефекту ремонтної майстерні

Економічна ефективність показує співвідношення ефекту отриманого в результаті виробництва і витрат зв’язаних з його впровадженням.

Застосування проекту буде економічно вигідним в тому разі, якщо визначена величина строку окупності буде меншою чи дорівнюватиме нормативному строку, на протязі якого витрати будуть повернуті за рахунок економії в результаті впровадження проекту:

Тр

<Тв

Річна економія від впровадження проекту визначається по формулі

Еріч

= Ц-С = Пзаг

де Еріч

– річна економія або загальний прибуток підприємства;

Ц – вартість ТО і Р в оптових цінах (кошторис затрат на виробництво);

С – повна собівартість ТО і Р , береться по даним з кошторису затрат на виробництво.

9 Розрахунок оборотних засобів підприємства

Таблиця 9

Розрахунок оборотних засобів підприємства

| Назва матеріальних цінностей

|

Річні витрати

|

Одноденні витрати

|

Дні запасу

|

Норматив оборотних засобів

|

| Основні, допоміжні матеріали та запчастини

|

192274

|

525

|

100

|

52500

|

| Витрати по ОП і ТБ

|

2850

|

-

|

-

|

2850

|

| Малоцінні та швидкозношувані деталі

|

2850

|

8

|

100

|

800

|

| Всього

|

56150

|

10 Розрахунок доходу ремонтної майстерні

Таблиця 10

| Марка машини

|

Види ТО і Р

|

Т од.

|

Річна кіль-кість КР

|

Оптова ціна КР

|

Питома вага ТО і Р в %

|

Оптова ціна

|

| Одиниці

|

Загальна

|

| ДЗ-43

|

ТО-1

|

4

|

138

|

9490

|

1

|

95

|

131100

|

| ТО-2

|

10

|

34

|

1

|

95

|

3230

|

| СО

|

35

|

12

|

5

|

475

|

5700

|

| ПР

|

380

|

9,6

|

11

|

1044

|

10022

|

| ДЗ-540

|

ТО-1

|

5

|

46

|

10400

|

1

|

104

|

4784

|

| ТО-2

|

16

|

12

|

2

|

208

|

2496

|

| СО

|

45

|

4

|

6

|

624

|

2496

|

| ПР

|

440

|

3,2

|

55

|

5720

|

18304

|

| ДЗ-25

|

ТО-1

|

5

|

92

|

10400

|

1

|

104

|

9568

|

| ТО-2

|

16

|

23

|

2

|

208

|

4784

|

| СО

|

45

|

8

|

6

|

624

|

4992

|

| ПР

|

440

|

6,4

|

55

|

5720

|

36608

|

| ДЗ-118

|

ТО-1

|

8

|

123

|

48230

|

1

|

482

|

59286

|

| ТО-2

|

26

|

15

|

1

|

482

|

7230

|

| СО

|

75

|

16

|

2

|

965

|

15440

|

| ПР

|

1020

|

13

|

27

|

13022

|

169284

|

| КС-2561Д

|

ТО-1

|

6

|

353

|

14040

|

1

|

140

|

49420

|

| ТО-2

|

24

|

66

|

2

|

281

|

18546

|

| СО

|

12

|

18

|

1

|

140

|

2520

|

| ПР

|

710

|

18

|

66

|

9266

|

166788

|

| МКП-16

|

ТО-1

|

6

|

95

|

24960

|

1

|

249

|

23655

|

| ТО-2

|

28

|

24

|

1

|

249

|

5976

|

| СО

|

28

|

6

|

1

|

249

|

1494

|

| ПР

|

670

|

6

|

35

|

8736

|

52416

|

| МКП-25

|

ТО-1

|

7

|

59

|

26780

|

1

|

268

|

1072

|

| ТО-2

|

30

|

15

|

1

|

268

|

1072

|

| СО

|

30

|

4

|

1

|

268

|

1072

|

| ПР

|

730

|

4

|

35

|

9373

|

37492

|

| МКА-6,3

|

ТО-1

|

6

|

192

|

14040

|

1

|

140

|

26880

|

| ТО-2

|

24

|

36

|

2

|

281

|

10116

|

| СО

|

12

|

10

|

1

|

140

|

1400

|

| ПР

|

710

|

10

|

66

|

9266

|

92660

|

| ДУ-29

|

ТО-1

|

3

|

133

|

2860

|

1

|

29

|

3857

|

| ТО-2

|

8

|

33

|

4

|

114

|

3762

|

| СО

|

25

|

10

|

11

|

315

|

3150

|

| ПР

|

220

|

9

|

52

|

1487

|

13383

|

| ДУ-47А

|

ТО-1

|

2

|

195

|

1560

|

2

|

312

|

60840

|

| ТО-2

|

6

|

49

|

5

|

78

|

3822

|

| СО

|

18

|

14

|

15

|

234

|

3276

|

| ПР

|

120

|

12

|

38

|

593

|

7116

|

| ДУ-32

|

ТО-1

|

5

|

76

|

2860

|

2

|

57

|

4332

|

| ТО-2

|

15

|

19

|

7

|

200

|

3800

|

| СО

|

43

|

6

|

20

|

572

|

3432

|

| ПР

|

220

|

5

|

50

|

1430

|

7150

|

| ДУ-31А

|

ТО-1

|

3

|

109

|

2860

|

1

|

29

|

3161

|

| ТО-2

|

8

|

27

|

4

|

114

|

3078

|

| СО

|

25

|

8

|

11

|

315

|

2520

|

| ПР

|

220

|

8

|

38

|

1487

|

11896

|

| Всього

|

998486

|

Доход з врахуванням 25% заказів зі сторони складатиме

Дзс

= Др

×0,1 = 998486 × 0,1 = 99849

Загальний доход підприємства

Дзаг

= Др

+ Дзс

, грн.

Дзаг

= 998486+99849 = 1098335 грн.

11 Розрахунок техніко-економічних показників ремонтної майстерні

Виходячи з отриманих розрахунків річна економія дорівнює:

Еріч

= 1098335 – 904215 = 194120 грн.

Рентабельність проектуємого підприємства дорівнює:

Рзаг

=  % %

Сосн

- собівартість основних фондів

Соб.ф

– собівартість оборотних засобів

Вироблення на 1 робітника рівна:

Впл

=

ВПЛ

= н. год. н. год.

Процент зростання ефективності праці:

%Впл

= ×100 ×100

%Впл

=  % %

де Впл

– заплановане вироблення;

Вф

– фактичне вироблення.

Середня заробітна плата (місячна) основних виробничих робітників:

Зср

= ×12 ×12

Зср

= грн. грн.

Процент росту середньої заробітної плати:

%Зср

= ×100 ×100

%Зср

= % %

де Зпл

– запланована середня заробітна плата;

Зф

– заробітна плата за минулий рік аналогічного підприємства.

Строк окупаємості підприємства:

Тр

=

Тр

=

де Сосн.ф.

– собівартість основних фондів;

Еріч.

– прибуток підприємства.

Розрахунок собівартості ТО і Р будівельних машин.

Наприклад Кран КС-2561Д.

Собівартість розраховується по формулі:

СТО і Р

=

де Кз

– кошторис затрат на виробництво.

СТО-1

= грн. грн.

СТО-2

= = грн. грн.

ССО

== грн. грн.

Спр= грн. грн.

Список використаної літератури

1 Методична розробка по виконанню практичної роботи по ”Економіці виробництва”

2 “Рекомендації по ТО і ремонту машин”

3 Дубко. “Экономика и нормирование предприятий”.

|