|

Экономические законы и категории.

Необходимым условием в изучении экономической теории служит известное постоянство и правильный порядок в изучаемых ею явлениях. Наука относительно каждого рода явлений возможна тогда, когда можно доказать, что эти явления подчинены известного рода законам, т.е. они постоянно сопутствуют друг другу или следуют одно за другим в определенном порядке, доступном наблюдению и изучению. Каждый человек повинуется своему разуму, воле, интересам в своем хозяйственном действии. Опираясь на подобные наблюдения, государственные люди неоднократно пытались изменить направление хозяйственной деятельности путем воздействия на человеческую волю.

Но этому противоречат некоторые наблюдения, отличающиеся от предыдущих лишь тем, что хозяйственные действия берутся в более широком масштабе.

Составляющими современной экономической теории являются: теория оптимального функционирования национальной экономики и ее элементов; теория экономической эффективности, включая рационалистические теории потребления, производства, распределения и обмена. Она является наукой, изучающей эволюцию системы рационального хозяйствования, источники и факторы роста национального богатства и благосостояния отдельных групп общества.

Экономическая теория изучает устойчивые, сущностные, повторяющиеся связи, поскольку именно их должен принимать во внимание экономический субъект в своей деятельности. Это - экономические законы

.

1.1 Экономические законы.

Как утверждал известный английский экономист А. Маршалл, экономические законы — это выражение общественных тенденций, «обобщение, гласящее, что от членов какой-либо социальной группы при определенных условиях можно ожидать определенного образа действий».

В литературе мы находим следующее определение экономического закона:

Экономический закон – это существенное, необходимое, устойчивое отношение в экономических явлениях и процессах, определяющее их развитие.

В соответствии с данным определением, можно относиться к экономическому закону как к особому объективному явлению и изучить его сущность, содержание, структуру (форму )и условия действия и проявления .

Сущность экономического закона заключается в выражении существенной связи способа производства, то есть конкретизация сущности закона непосредственно связана с раскрытием существа этой связи, которая является преимущественно каузальной , причинно-следственной связью, одна сторона которой обуславливает другую .

По своему содержанию экономический закон носит диалектический характер. Элементами содержания закона выступают:

1. стороны причинно-следственной связи;

2. сам процесс взаимодействия между данными сторонами;

3. формы взаимодействия между ними;

4. результат этого взаимодействия.

Усложнение экономической жизни и переплетение хозяйственных связей, увеличение воздействующих факторов приводят к тому, что традиционные экономические законы модифицируются и нейтрализуются, проявляясь как тенденции развития данного периода или конкретной исторической эпохи.

В обществе действует система экономических законов. Они взаимосвязаны между собой. Различают следующие экономические законы:

1. Всеобщие законы

- действующие на всех ступенях развития человеческого общества, во всех общественно-экономических формациях:

i. Законы возвышающихся потребностей;

ii. Законы общественного разделения труда;

iii. Законы повышения производительности труда и др.

2. Общие Экономические законы

- действуют при наличии общих социально-экономических условий (товарно-денежные отношения):

i. Законы стоимости;

ii. Законы спроса и предложения;

iii. Законы денежного обращения и. др.

Далее рассмотрим несколько подробнее некоторые экономические законы.

Закон стоимости:

Закон стоимости предполагает формирование у каждого отдельного товаропроизводителя индивидуальных затрат труда и ресурсов и, соответственно, формирование индивидуальной стоимости и индивидуальной цены, однако рынок признает не эти индивидуальные стоимости и, соответственно, цены, а стоимости и цены общественные, рыночные, в основе которых лежат общественно необходимые затраты труда.

Закон стоимости имеет объективный характер, однако, эту объективность нельзя понимать в том смысле, что никакие внешние факторы не в состоянии влиять на рыночные цены. Конкретные формы и уровни рыночных цен испытывают на себе влияние самых различных факторов, а не только влияние общественно необходимых затрат труда.

Закон стоимости есть закон цен

, ибо внешней формой проявления стоимости являются цены. Стоимость

– это содержание рыночных отношений между участниками рынка, цена

– форма этого содержания. Закон стоимости и внутриотраслевая конкуренция формируют отраслевые уровни рыночных цен. Индивидуальные цены могут не совпадать с отраслевым уровнем цен, поэтому товаропроизводители одной отрасли получают различные величины прибыли на единицу капитала. Закон стоимости и межотраслевая конкуренция формируют межотраслевые рыночные цены производства.

Товаропроизводители различных отраслей получают на единицу капитала различные величины прибыли, что ведет к переливу капитала и формированию цен производства, которые обуславливают получение равной прибыли на равные капиталы.

Сумма цен производства в масштабе общества равна сумме стоимостей, перераспределение стоимости в результате перелива капитала отражает учет затрат капитала, однако общий уровень цен производства и их изменение в конечном счете предопределяются уровнем и изменением рыночной стоимости, уровнем и изменением общественно необходимых затрат труда.

Подведем итог. Сущность закона стоимости состоит в том, что в товарном производстве основу пропорций обмениваемых товаров определяет рыночная стоимость, величину которой, в свою очередь, предопределяют общественно необходимые затраты труда.

Функции закона стоимости.

Закон стоимости выполняет следующие функции:

Первая функция

— осуществление учета общественного труда через формирование общественно необходимых затрат труда.

Вторая функция

состоит в том, что закон обеспечивает распределение труда между различными сферами производства. Через механизм колебаний рыночных цен вокруг стоимости происходят перелив и перемещение факторов производства из одних отраслей национальной экономики в другие, регулируется соотношение между выпуском различных товаров.

Третья функция

— стимулирующая. Закон стоимости стимулирует снижение производственных затрат. Если индивидуальные затраты труда превышают общественно необходимые, то для того, чтобы не разориться, товаропроизводитель обязан снижать величину этих затрат. Предприниматели стремятся производить продукцию с меньшими индивидуальными затратами труда, что при данных ценах обеспечивает ряд экономических преимуществ — ускорение реализации товаров, больший доход и прибыль. А, как известно, прибыль — объективный стимул развития производительных сил на базе ускорения научно-технического прогресса.

Четвертая функция

— распределительная, когда с помощью цен осуществляется распределение и перераспределение общественного продукта между регионами, предприятиями.

Пятая функция

закона стоимости заключается в том, что на его основе происходит дифференциация товаропроизводителей. Индивидуальные затраты труда у товаропроизводителей неодинаковы. При продаже товаров товаропроизводители, у которых они ниже общественно необходимых, окажутся в выгодном положении - получат дополнительный доход. И наоборот, те из них, у кого индивидуальные затраты выше общественно необходимых и они не в состоянии возместить свои затраты труда, несут убытки, нередко подвержены банкротству, разоряются.

Таким образом, закон стоимости:

1. Стимулирует тех производителей, у которых индивидуальные затраты труда ниже общественно необходимых.

2. Обуславливает дифференциацию товаропроизводителей в зависимости от соотношения их индивидуальных трудовых затрат с общественно необходимыми.

3. Стимулирует снижение затрат.

4. Регулирует распределение труда по сферам производства.

5. Проявляется как закон цен - в основе цен лежит стоимость. Его функции осуществляются как при равенстве цены со стоимостью, так и при их расхождении

6. Создаёт основы стоимостного или рыночного механизма регулирования пропорций производства.

Действие закона стоимости нельзя абсолютизировать, ибо его роль в рыночной системе хозяйствования имеет ограниченный характер.

Этот закон достаточно убедительно объясняет экономические мотивы поведения товаропроизводителя, продавца. Но, оставаясь в рамках действия только этого закона, трудно, а в ряде случаев невозможно объяснить экономическое поведение другого субъекта рынка – покупателя, потребителя. В самом деле: товаропроизводитель при продаже своего товара хотел бы продавать его по такой цене, которая полностью возместила бы все его затраты и принесла максимум прибыли. Следовательно, вся логика его поведения предопределена требованиями закона стоимости. В ином положении оказывается потребитель товара: покупателя мало или вовсе не интересуют затраты производителя на данный товар, его экономический интерес в том, чтобы цена была низкой, качество товара высоким. Но, самое главное в том, что покупатель ценит или не ценит потребительские качества товара, его полезность, нужность или ненужность его для себя. Поведение этого

субъекта рынка требованиями закона стоимости объяснить невозможно. Здесь требуется знание другого закона рынка – закона спроса и предложения.

Закон спроса.

Так в чем же заключается столь важный закон - закон спроса?

Фактически он звучит так: чем цены выше, тем спрос ниже и наоборот, чем цены ниже, тем спрос выше. Таким образом, главным фактором который оказывает влияние на спрос, является цена.

На спрос также оказывают влияние неценовые факторы:

1. Доходы

2. Наличие данного товара на рынке (дефицит).

3. Психология покупок и вкусы потребителей.

4. Эффекты ожидания: рост или снижение цен

5. Наличие на рынке товаров-заменителей (субститутов).

6. Наличие на рынке дополняющих друг друга товаров (комплиментарных).

Все неценовые факторы рассматриваются в экономике не в динамике, а в статике, т.е. постоянными. Это означает, что ни один из этих факторов не может оказать на спрос такого решающего влияния как цена. Поэтому употребляется термин «при прочих равных условиях».

Однако спросу «противостоит» такое понятие как «предложение».

«Предложение» - это обобщающий термин, характеризующий поведение фактических и потенциальных продавцов товара.

Объем предложения товара - это количество товара, которое продавцы желают продать за некоторый период (например, день или год). Объём предложения зависит от цены товара и других факторов, прежде всего от цен используемых в производстве ресурсов и имеющихся в распоряжении продавцов производственных технологий.

Термины «спрос» и «предложение» характеризуются теорией спроса и предложения.

Суть этой теории сводится к следующему - стоимость, или цена товара определяется не затраченным на его производство трудом, а исключительно спросом и предложением. Согласно этой теории, если спрос превысит предложение, то стоимость товара повысится, а когда увеличится предложение при неизменном спросе, стоимость товара уменьшится. Сторонниками теории спроса и предложения были: французский экономист Ж. Б. Сей и английский экономист Г.Д.Маклеод. Математическое выражение теории спроса и предложения встречается у Л.Вальраса. Этой теории придерживались также представители австрийской школы - К.Меигер, Э.Бём-Баверк, Ф.Визер. Английский экономист А.Маршалл пытался соединить теорию спроса и предложения с теорией предельной полезности и теорией издержек производства. Американский экономист П. Самуэльсон это соединение называл оптимистическим неоклассическим синтезом.

Закон денежного обращения.

Закон денежного обращения выражает объективную связь между количеством бумажных денег, находящихся в обращении, и уровнем цен. Закон гласит, что покупательная способность денег прочна, если их количество соответствует потребностям рынка в определенной массе денег. Эта масса прямо пропорциональна сумме цен на товары и платные услуги и обратно пропорциональна скорости обращения денег.

Так же существует еще множество других экономических законов, например: закон падения эффективности дополнительных затрат факторов производства, закон накопления, и. т. д.

Итак, экономические законы выступают как господствующая тенденция социально-экономического развития общества. Они проявляются не в каждом отдельном явлении или процессе, а во всей их совокупности на достаточно длинных отрезках времени. Они не являются демоническими повелителями, превращающими людей в покорных слуг, они определяют общую логику экономического развития. Люди не бессильны перед этими экономическими законами, не лишены своих интересов и активной инициативности в их реализации. Законы не зависимы от воли и сознания людей, но не от их деятельности. Это законы производственно-хозяйственной деятельности людей, общественных действий, и они имеют место только в человеческом обществе. Познав экономические законы и осуществляя свою производственно-хозяйственную деятельность в их русле, люди добиваются высоких результатов в своей деятельности, идущая же в разрез с ними деятельность приносит трудности. Учет экономических законов -непременное условие успешной хозяйственной деятельности.

1.2 Экономические категории.

Экономическая категория

– это логическое понятие, отражающее в абстрактном виде наиболее существенные стороны экономических явлений, процессов, механизмов. Абстракции, отражающие реальность, имеют свой жизненный цикл. Они могут уходить из научного обращения, могут возвращаться в зависимости от того ,насколько они актуальны, т.е. насколько интенсивно протекают процессы реальной действительности, которые они отражают .

Поскольку экономические явления, процессы и механизмы взаимосвязаны в пространстве и во времени, то и категории, их отражающие, также взаимосвязаны, что проявляется как взаимодействие ,противостояние, взаимодополнение и нейтральность .Всякая отрасль научных знаний осуществляет типизацию, классификацию множества изучаемых явлений .Результатом этих обобщений в экономической науке и отражают экономические категории. Экономическая категория – научно собирательное понятие, абстрактно, обобщено характеризующее сущность многих однородных, аналогичных экономических явлений.

Инструмент научного познания производственно-хозяйственных явлений и процессов абстракция, отражающая в научном сознании действительные экономические отношения…

Рассмотрим несколько примеров:

Собственность как экономическая категория.

Собственность

принадлежит к числу таких понятий, вокруг которых на протяжении многих веков скрещиваются лучшие умы человечества. Однако борьбой в теоретическом плане дело не ограничивается. Социальные потрясения, от которых порой содрогается весь мир, одной из главных своих причин имеют, в конечном счете, попытки изменить сложившиеся отношения собственности, утвердить новый строй этих отношений. В одних случаях эти попытки приводили к успеху, в других терпели крах. Бывало, что общество действительно переходило на новую, более высокую степень своего развития. Но случалось, что в результате ломки отношений собственности общество оказывалось отброшенным далеко назад и попадало в трясину, из которой не знало, как выбраться.

В нашей стране на протяжении двадцатого века дважды происходила ломка отношений собственности. Первая началась в октябре 1917 года и завершилась невиданной катастрофой, последствия которой будет оценивать с геометрически противоположных позиций еще не одно поколение. Вторая происходит в наши дни. Ее основная цель - вернуть отношениям собственности их подлинное содержание, сколотить достаточно широкий слой частных собственников, который стал бы социальной опорой нынешнего режима. Так что же такое собственность?

Проще всего, собственность можно определить как отношение одного человека (коллектива) к принадлежащей ему (им) вещи, как к своей. Собственность покоится на различении «моего» и «твоего». Любой тип и любая форма собственности, как бы высок в том или ином конкретном случае и был уровень обобществления или, что то же самое, уровень коллективизации собственности, могут существовать лишь при условии, что кто-то относится к условиям и продуктам производства как к своим, а кто-то к чужим. Без этого вообще нет собственности. С этой точки зрения любая форма собственности является частной, какой бы идеологической мишурой, преследующей вполне прозаические цели, это ни прикрывалось.

Из элементарного определения собственности, которое дано, следует, что собственность - это отношение человека к вещи. К этому, однако, содержание собственности не сводится. Поскольку собственность немыслима без того, чтобы другие лица, не являющиеся собственниками данной вещи, относились к ней как к чужой, собственность означает отношение между людьми по поводу вещей. На одном полюсе этого отношения выступает собственник, который относится к вещи как в своей, на другом - не собственники, т.е. все третьи лица, которые обязаны относиться к ней как к чужой. Это значит, что третьи лица обязаны воздерживаться от каких бы то ни было посягательств на чужую вещь, а, следовательно, и на волю собственника, которая воплощена в этой вещи. Из определения собственности следует, что она обладает материальным субстратом в виде. Собственности присуще и волевое содержание, поскольку именно суверенная воля собственника определяет бытие принадлежащей ему вещи.

Собственность

- это общественное отношение. Без отношения других лиц к принадлежащей собственнику вещи как к чужой не было бы и отношения к ней самого собственника как к своей. Содержание собственности как общественного отношения раскрывается при посредстве тех связей и отношений, в которые собственник необходимо вступает с другими людьми в процессе производства, распределения, обмена и потребления материальных благ.

Итак, собственность - это общественное отношение, которому присущи материальный субстрат и волевое содержание. Собственность - это имущественное отношение, причем в ряду имущественных отношений она занимает главенствующее место. Этого, однако, для характеристики собственности недостаточно. Необходимо показать, в каких конкретных формах могут выражаться волевые акты собственника в отношении принадлежащей ему вещи. Разумеется, речь не идет о том, чтобы выстроить в ряд перечень таких актов. Это и невозможно, ибо в принципе собственник может совершать в отношении своей вещи все, что не запрещено законом либо не противоречит социальной природе собственности. Воля собственника в отношении принадлежащей ему вещи выражается во владении, пользовании и распоряжении оной.

К ним, в конечном счете, сводятся конкретные акты собственника в отношении вещи.

Владение

означает хозяйственное господство собственника над вещью. Во владении выражается статистика отношений собственности, закреп леность вещей за индивидами и коллективами.

Пользование

означает извлечение из вещи полезных свойств путем ее производительного и личного потребления.

Распоряжение

означает совершение в отношении вещи актов, определяющих ее судьбу, вплоть до уничтожения вещи. Это и отчуждение вещи, и сдача ее внаем, и залог вещи, и многое другое. В пользовании и распоряжении выражается уже динамика отношений собственности.

С учетом сказанного конкретизируем данное ранее определение собственности. Собственность - это отношение лица к принадлежащей ему вещи как к своей, которое выражается во владении, пользовании и распоряжении ею, а также в устранении вмешательства всех третьих лиц в ту сферу хозяйственного господства, на которую простирается власть собственника.

В социально-экономической литературе, в том числе и юридической, широко распространено определение собственности как присвоения индивидом или коллективом средств и продуктов производства внутри и посредством определенной общественной формы или как самой общественной формы, посредством которой совершается присвоение. Определение собственности с помощью категории присвоения восходит к работам К. Маркса, в которых категории собственности и присвоения действительно увязываются друг с другом. Особенно рельефно эта связь прослеживается во введении «К критике политической экономии». Такой подход к определению собственности в принципе возможен. Следует, однако, учитывать, что понятие присвоения нуждается в конкретизации, а потому едва ли может быть использовано для раскрытия содержания собственности без определения его самого. К тому же в понятие присвоения исследователи, в том числе и К. Маркс, вкладывали различное содержание. С этой точки зрения владение, пользование и распоряжение, как более конкретные экономические категории, обладают несомненными преимуществами по сравнению с предельно абстрактной категорией присвоения. Коэффициент полезного действия указанных категорий в определении собственности неизмеримо выше, чем категории присвоения.

Собственность представлена как экономическая категория человеческому обществу на протяжении всей его истории, за исключением, пожалуй, тех начальных этапов, когда человек еще не выделился из природы и удовлетворял свои потребности с помощью таких более простых способов присвоения, как владение и пользование. Разумеется, на протяжении многовековой истории человечества собственность претерпевала существенные изменения, обусловленные, главным образом, развитием производительных сил, иногда довольно бурным, как, например, это имело место в период промышленной революции или имеет место сейчас в эпоху научно-технической революции.

Принято различать первобытнообщинный, рабовладельческий, феодально-крепостнический и капиталистический типы собственности. До недавнего времени в качестве особого выделяли также социалистический тип собственности, для чего, по-видимому, достаточных оснований не было. Ни в одной из стран мира, входивших некогда в социалистическое содружество, социализм на самом деле построен не был. Непосредственные производители в этих странах по-прежнему подвергались эксплуатации, воссоединения средств производства с работниками производства в действительности не произошло. Тот тип собственности, который в условиях тоталитарного режима (иногда неприкрытого, но в ряде случаев завуалированного) в этих странах утвердился, причудливо сочетал в себе характерные черты, свойственные типам собственности, как предшествующих эпох, так и ныне существующих.

Признание собственности особой и в то же время исторически изменчивой экономической категорией, при всех различиях в подходах к ней, является господствующим как в политико-экономической, так и в юридической науке.

Государственный кредит как экономическая

категория.

В условиях развитых товарно-денежных отношений государство может привлекать к покрытию своих расходов свободные финансовые ресурсы хозяйственных структур и средства населения.

Главным способом их получения является государственный кредит. Он выражает отношения между государством и многочисленными физическими и юридическими лицами по поводу формирования дополнительного денежного фонда, наряду с бюджетом, в руках государства. При осуществлении кредитных операций внутри страны государство обычно является заемщиком средств, а население, предприятия и организации - кредиторами. Тем не менее, государство может оказаться и в роли кредитора. Такое явление встречается не только в сфере межгосударственных отношений, но и во внутренней финансовой жизни по линии использования казначейских ссуд.

Особенность государственного кредита состоит в возвратности, срочности и платности предоставленных взаймы средств.

Взятые взаймы денежные средства поступают в распоряжение органов государственной власти, превращаясь в их дополнительные финансовые ресурсы. Они направляются, как правило, на покрытие бюджетного дефицита. Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета. Однако, наладив отношения по линии государственного кредита, правительство не отказывается от возможности мобилизации дополнительного финансового фонда и в условиях сбалансированного бюджета. Это вполне оправданный шаг, поскольку за счет средств фонда государственного кредита могут финансироваться дополнительные программы хозяйственного и социально-культурного немедленно без ожидания поступления обычных доходов.

Оценивая финансовое значение государственного кредита, не следует забывать, что мобилизуемые с его помощью государством средства являются антиципированными, т.е. взятыми вперед налогами. Необходимость погашения государственного долга требует изыскания дополнительных ресурсных поступлений в бюджет, а они могут быть получены (если не считать новых займов) только с помощью налогов. К тому же погашения долговых обязательств и уплата процентов по ним отвлекают часть бюджетных доходов от производительного использования, сокращает возможности наращивания производственного и интеллектуального потенциала общества…

Экономические категории истинны, поскольку существует те отношения, отражением которых они являются. Различные экономические школы рассматривают категории с разных точек зрения, акцентируя внимание на отдельных сторонах и функциях.

2.1 Рынок капитала. Ссудный процент

Известно, что источником доходов может выступать не только труд, но и земля, капитал и предпринимательская способность. С экономической точки зрения все эти факторы имеют свою ценность, в основе которой находится их полезность, а, следовательно, должна быть и цена.

С социально-экономической точки зрения все эти производственные средства ограничены

как блага. Кроме того, они определенным образом распределены в обществе, т. е. на них существует собственность. Значит, они могут продаваться, покупаться и приносить доход.

Значение земли как фактора производства в различных отраслях народного хозяйства неодинаково. В обрабатывающей промышленности земля дает предприятию место, на котором оно стоит, и сферу действия для технологического процесса. В добывающей промышленности она, кроме того, дает предмет труда, который превращается в сырье для обрабатывающей промышленности. В сельском хозяйстве, в котором переплетаются экономический и естественный процессы воспроизводства, земля является главным средством производства. Она служит, во–первых, всеобщим предметом труда, когда подвергается обработке, во–вторых, выступает в качестве активного средства труда, обладая плодородием. Человек, воздействуя на почву и используя ее жизненные силы, производит необходимые для него продукты. При этом земля, в отличие от других средств производства, в процессе потребления не только не теряет своей потребительной стоимости - плодородия, но при условии правильной системы земледелия, совершенной техники и технологии, разного рода мелиорации повышает ее, давая тем самым возможность получать высокие и устойчивые урожаи.

Как устанавливаются цены на факторы производства (землю, капитал), и, соответственно, образуются факторные доходы? Факторными доходами

являются: земельная рента; заработная плата; прибыль, отличающаяся спецификой своего формирования в силу специфики самого фактора предпринимательства.

Рента

– это цена, уплачиваемая за использование земли и других природных ресурсов, количество которых ограничено. Именно строго фиксированное количество земли и других природных ресурсов отличает рентные платежи от заработной платы, процента и прибыли. Исходя из этого, рентой называется доход не только от сельскохозяйственной земли, но и доход от любого ресурса, предложение которого неэластично. Например, рента в нефтедобывающей промышленности, рента в результате любой естественной монополии, доходы, связанные с каким-либо уникальным дарованием.

Принцип установления ренты или арендной платы (часто эти два понятия используются как синонимы) как уравновешивающей цены таков же, как и в случае других факторов производства. Но при этом следует подчеркнуть, что предложение земли и других природных ресурсов строго фиксировано, а, следовательно, будет отличаться низкой эластичностью или вообще неэластичностью. Цена будет формироваться только спросом на ресурс, а предложение не будет участвовать в формировании цены.

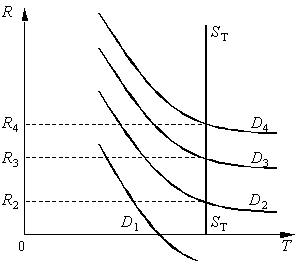

Рассмотрим в качестве примера равновесие на земельном рынке (рис. 13.1).

Рис. 13.1. Равновесие на рынке земли: изменение уровня земельной ренты

Кривая SТ

SТ

– это предложение земли, которое представляет вертикальную линию, т. к. оно неэластично. Единственным фактором, определяющим земельную ренту, является спрос. Расширение спроса с D

1

до D

2

и сокращение спроса с D

3

до D

2

приводит к значительным изменениям величины ренты (с R

2

до R

1

и с R

2

до R

3

). Если спрос очень небольшой по отношению к предложению (D

4

), то часть земельных участков выступает как «бесплатный товар».

Факторами, определяющими спрос на землю, являются:

· цена продукции, выращенной на этой земле;

· производительность земельных участков, которая подчиняется (как и любой фактор производства) закону убывающей отдачи;

· цена на другие ресурсы, в производстве которых используется земля (семена, удобрение, сельхозмашины и т. д.).

Особенность ренты как дохода состоит в том, что повышение ее размера не стимулирует предложение природных ресурсов вообще и земельных участков в частности. Отсюда можно сделать вывод: существование ренты как дохода не стимулирует экономику. Коль скоро предложение земли фиксировано, рента не выполняет побудительной функции.

Другими словами, рентой можно было бы пренебречь, и это не оказало бы никакого воздействия на производственный потенциал экономики. По этой причине экономисты считают ренту излишком, т. е. платой, которая не является необходимой в том смысле, что она не обеспечивает наличие земли в экономике. Это своеобразный налог, который все общество платит собственникам земли, покупая продукцию сельскохозяйственного производства.

Понятие земельной ренты как излишка привело к движению за единый налог на землю и даже национализации земли. Но это не получило широкой поддержки. Почему?

1. Без частной собственности ухудшается использование земли. Если отказаться от частной собственности на землю, то подрывается сам принцип частной собственности, т. е. принцип рационального распределения ресурсов.

2. Плодородие почвы обычно улучшают путем производственной деятельности и в этом случае экономическую ренту трудно отделить от вложений в усовершенствование капитала. Практически трудно определить какую часть дохода фактически составляет рента, а какую – предпринимательские усилия.

3. Можно также утверждать, что и другие группы населения получают «незаработанные доходы». Например, дивиденды на акции, доходы по банковским счетам и т. д.

4. Собственники земли меняются и, возможно, выгоду от возрастания земельной ренты получит прежний собственник. Вряд ли справедливо взимать налог с нынешних владельцев, которые уплатили конкурентную рынчную цену.

5. Текущий уровень государственных расходов таков, что одного налога на землю не хватит, его нельзя рассматривать как единственный налог.

В условиях рыночной экономики земля покупается и продается. Как определяется цена земли?

Цена земельного участка, по сути, представляет капитализированную ренту – ренту, превращенную в капитал. По–другому, цена земельного участка есть сегодняшняя суммарная ценность всех будущих арендных платежей, которые земельный участок способен принести. В качестве среднего уровня прибыльности выступает ссудный процент. Поэтому цена земельного участка есть сумма денег, которая, будучи положена в банк, приносит доход равный ренте:

. .

Из этой формулы видно, что цена земли будет расти если увеличивается размер ренты и падать, если повышается норма процента. На практике цена земли зависит от множества факторов, среди которых можно выделить растущий спрос на нее для несельскохозяйственных целей, инфляцию и т. д.

До сих пор мы исходили из предположения, что у каждого участка земли одинаковое качество. Но это не так. Размер ренты зависит от качества земельного участка. Это означает, что производительность земли как фактора производства будет различной в зависимости от ее плодородия, а также местоположения (близость к рынку сбыта сельскохозяйственной продукции).

Образование дифференциальной земельной ренты, обусловленной качественной неоднородностью земли, можно легко проследить на уже представленном ранее графике, но немного с другой точки зрения.

Предположим, что производится только один сельскохозяйственный продукт, скажем, зерно на четырех участках земли разного качества, причем размер каждого участка фиксирован и равен OS

. При сочетании с равными величинами капитала, труда и других взаимосвязанных ресурсов производительность или, более точно, предельная производительность в денежном выражении каждого участка земли отражена кривыми спроса D

1

, D

2

, D

3

, D

4

. Участок земли № 1 – наименее производителен, а участок № 4 – наиболее производителен. Из–за ограниченности и фиксированности земельных участков кривая их предложения SТ

SТ

(а за одно и предельных издержек – SТ

SТ

= MRC

) имеет вертикальный вид. Соответствующая экономическая рента с участков № 1, № 2, № 3 будет в точках пересечения спроса и предложения, в которых предельная производительность равна предельным издержкам. При этом разница в ренте отражает качественную неоднородность трех участков земли. Качество земли на участке № 1 настолько низкое, что для фермера было бы невыгодно вводить его полностью в оборот.

Итак, дифференциальная рента – это доход, полученный в результате использования ресурсов (с неэластичным предложением) более высокой производительности в ситуации ранжирования этих ресурсов по плодородию и местоположению.

Дифференциальная рента образуется не только в сельском хозяйстве, но и в добывающей промышленности и строительстве. В добывающей промышленности она, как и в землевладении, порождается различиями в уровне производительности труда и величине стоимости продукта. Эти различия обусловлены неодинаковым богатством залежей полезных ископаемых, неравенством других природных условий для шахт, рудников, нефтяных скважин и др. Поскольку цены на продукты добывающей промышленности устанавливаются по худшим условиям ее производства, то на лучших участках земли, где полезные ископаемые добываются с меньшими издержками, образуется разностный доход, который присваивается собственником земли в форме дифференциальной ренты. Земельные собственники получают дифференциальную ренту также за участки земли, на которых строятся здания и сооружения. Ее величина во многом зависит от местоположения сооружаемого объекта.

При рассмотрении дифференциальной ренты выяснилось, что на худших землях она не образуется. Однако землевладелец и эти земли сдает в аренду, т. к. получает за это абсолютную ренту. Причиной ее образования является монополия частной собственности на землю.

Капитал, как известно, можно определить как ценность, приносящую поток дохода. Однако это определение капитала на достаточно высоком уровне абстракции. Под капиталом на рынке факторов производства понимается физический капитал, или производственные фонды.

Основной чертой капитала является процесс его формирования. Поскольку капитал постоянно создается, то его можно представить как соглашение (сделку) между настоящим и будущим временем. Это означает, что для создания капитала необходимо отказываться от сегодняшнего потребления, от немедленного использования материальных благ, чтобы накопить определенный первоначальный капитал в будущем. Другими словами, мы трансформируем сегодняшние затраты в выпуск продукции в будущем, ограничиваем сегодняшнее потребление ради наращивания потребления в будущем.

Решающим критерием качественной характеристики сущности капитала является сравнение роста будущего выпуска продукции с его сокращением в данный момент.

Ясно, что без средств производства можно произвести продукта меньше, чем со средствами производства. Процессы с помощью капитальных благ являются более производительными. Из этого можно сделать вывод, что капитал обладает чистой производительностью, с его помощью производится дополнительное количество продукции, которое остается после всех отчислений в амортизационные фонды.

Количественно чистую производительность капитала можно представить в виде разницы между суммой благ, произведенных при помощи капитала в будущем и суммой благ, которыми приходится жертвовать для создания капитала в настоящем. Чистую производительность капитала, или уровень дохода на капитал, или «естественную» норму процента (рассматриваемые категории используются как синонимы) можно представить и в процентном выражении

. .

Например, доход на капитал в 10 % означает, что вложение дополнительного рубля сегодня увеличит грядущий доход на 10 к., т. е. даст суммарной продукции на 1 р. и 10 к.

В свете сказанного ясно, что капиталообразование может быть тогда, когда прирост продукции в будущем станет больше, чем ее сокращение в настоящем. Иначе говоря, рубль сегодня стоит больше рубля завтра. Экономическая теория подчеркивает, что сегодняшние блага люди оценивают выше будущих благ. Это особенность экономического поведения субъектов рыночного хозяйства получила название временного предпочтения. Для того чтобы побудить владельца капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ. Люди готовы забыть о временном предпочтении, если знают, что завтра, например, вместо одного рубля получат 1 р. и 10 к. Это значит, что норма временного предпочтения составляет 10 к. Те же хозяйственные агенты, которые получают заемные средства, должны заплатить за это владельцу капитала.

При анализе нормы временного предпочтения нужно учитывать, что если уровень доходности на капитал – объективная величина, то норма временного предпочтения – субъективная величина и у всех людей разная.

Равновесие на рынке капитала возникает, если норма временного предпочтения уравнивается с уровнем дохода на капитал. Здесь возможны три ситуации:

· Норма временного предпочтения равна уровню доходности капитала. В этой ситуации процесс образования капитала идет нормально.

· Норма временного предпочтения больше уровня доходности капитала. В этой ситуации нет образования капитала, средства проедаются.

· Норма временного предпочтения меньше уровня доходности. Капитал в этом случае резко активизируется, идет процесс образования капитала.

Все приведенные соображения о капитале важны, поскольку дают возможность понять ситуацию на рынке капиталов, уяснить основу процентного дохода.

Процентный доход возникает в процессе совершения кредитных сделок, самая существенная черта которых есть сделка между настоящим и будущим. Это можно выразить фразой: «Я отказываюсь от благ сейчас, но должен получить больше в будущем».

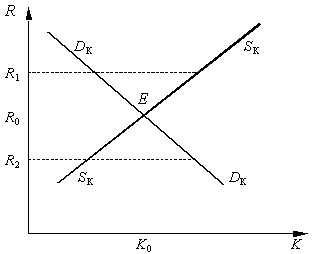

Все хозяйственные агенты оперируют на рынках, которые экономисты называют рынками ссудного капитала. Графически ситуацию на этих рынках можно представить на рис. 13.2. На этом рисунке R

– это уровень процента,

а К

– объем инвестиционных средств (ссудный капитал).

Рис. 13.2. Рынок капитала

Спрос на капитал (DК

) имеет отрицательный наклон, т. к. он зависит от доходности, а она определяется законом убывающей производительности капитала. При прочих равных условиях уровень доходности на капитал имеет тенденцию к понижению по мере роста инвестиционных средств. Хозяйственные агенты будут больше брать инвестиционных средств, если уровень доходности – высокий.

Предложение капитала (SК

) имеет положительный наклон. Такое положение обусловлено тем, что, чем большую сумму капитала вы предлагаете в ссуду, тем больше его предельная альтернативная стоимость или предельные издержки упущенных возможностей. За кривой предложения стоят временные предпочтения, связанные с нетерпением и ожиданием.

Представленный график позволяет понять категорию процента как своеобразную равновесную цену: в точке пересечения линии спроса с линией предложения капитала. В точке E

происходит совпадение предельной доходности капитала и предельных издержек упущенных возможностей.

2.2 Ссудный процент.

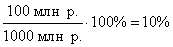

Ставкой (нормой) процента называется отношение дохода на капитал, предоставленный в ссуду, к размеру ссужаемого капитала, выраженное в процентах.

Так, если вы дали в долг 1000 млн р. и получили годовой доход 100 млн р., то ставка процента составит

Какие еще факторы влияют на уровень процентной ставки? Важнейшими из них являются:

1. условия займа;

2. форма предоставления займа (наличные или безналичные деньги, бумажные деньги или золотом);

3. размеры риска;

4. инфляционные ожидания;

5. характер налоговой политики, законов, регулирующих рыночные отношения.

Рыночная ставка процента играет важную роль при принятии инвестиционных решений. Инвестиции нельзя считать рентабельными или нерентабельными, если не принимать во внимание ставку процента. Высокая процентная ставка позволяет отобрать самые безотлагательные и самые экономичные проекты. По мере того, как инвестиционное накопление в предшествующий период вызывает к жизни действие закона убывающей доходности, процентные ставки станут снижаться. Это послужит сигналом для осуществления тех проектов капитальных вложений, которые характеризуются более низкой производительностью. Рыночная процентная ставка в этом процессе служит минимальной нормой прибыльности. Если какой-то вариант капитальных вложений имеет производительность, равную процентной ставке, то это последний вариант, который еще может интересовать предпринимателя.

Таким образом, инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал не ниже или равен рыночной ставке процента по ссудам. Сам же процент выполняет важнейшую задачу эффективного распределения ресурсов, выбор наиболее доходного из возможных инвестиционных проектов. Принятие любого инвестиционного решения включает в себя сравнение издержек и ожидаемой прибыли, рассматриваемые в течение определенного временного интервала. Другими словами, основой является сравнение стоимости единицы капитала в настоящий момент с будущей прибылью, обеспеченной этой единицей вложений. По сути это проблема сопоставления величины капитала в различные периоды времени, которая получила название дисконтирование.

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей полезностью (ценностью), поскольку если пустить сегодня эту сумму в оборот и заставить приносить доход, то через год, два, три она не только сохранится, но и приумножится.

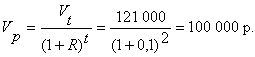

Дисконтирование позволяет определить нынешний денежный эквивалент суммы, которая будет получена в будущем. Для этого ожидаемую к получению в будущем сумму нужно уменьшить на доход, нарастающий за определенный срок, по правилу сложных процентов.

Если мы сегодня инвестируем 100 000 р. под 10 % годовых, то через год мы получим 110 000 р. Эту сумму мы получили следующим образом: 100 000 р. · (100 % + 10 %) или 100 000 · (1 + 0,1) = 110 000 р. Через два года: 100 000 · (1 + 0,1) · (1+0,1) = 121 000 р. и т. д. Этот процесс реинвестирования вместе с доходом на него для получения еще большего дохода в следующих периодах называется «сложением процентов» и описывается следующей формулой:

Vt

= Vp

· (1 + R

)t

,

где Vt

– будущая сумма денежных средств; Vp

– начальная стоимость; R

– ставка процента или норма доходности, деленная на 100; t

– число периодов времени, в каждом из которых накопленные проценты присоединяются к общей сумме.

Зная будущую денежную сумму и ставку процента (в нашем примере 10 %), можно определить современную стоимость этой денежной единицы по формуле вытекающей из предыдущей:

Мы видим, что современная стоимость денежной суммы тем ниже, чем выше норма доходности и чем отдаленнее срок получения дохода.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение.

Дисконтирование применяется не только при оценке будущей стоимости инвестиций. Население использует процедуру дисконтирования при определении стоимости ценных бумаг, ренты, в банковской, валютной и страховой практике и т. д.

Предположим, что через три года вам потребуется денежная сумма в размере 100 000 р. С этой целью вы хотите купить облигации общим достоинством 100 000 р., подлежащие погашению через три года; ежегодный доход по этим облигациям составляет 9 %. Сколько стоит заплатить по этим облигациям сегодня?

При анализе дисконтирования важно различать номинальную и реальную процентную ставку. Номинальная ставка – это процентная ставка, выраженная в рублях по текущему курсу. Реальная ставка – это процентная ставка, выраженная в неизменных рублях или с поправкой на инфляцию.

Реальная ставка

= номинальная ставка

– уровень инфляции

.

Такое разграничение имеет важное значение потому, что именно реальная процентная ставка, а не номинальная имеет определяющее значение при решении вопроса об инвестициях.

Список литературы:

1. “О системе категорий и законов политической экономики” Под ред. Н.А. Цаголова. Издательство Московского университета. М.2008

2. ”Экономика ” Самуэльсон П. Издательство “Симнтек» М.1992г.

3. ”Американский менеджмент на пороге 21 века ”Д. Грейсон, К. О’Делл. Издательство ”экономика” 2009г.

4. ”Экономическая теория ” учебник Под редакцией И.П. Николаевой. Москва 2008 г.

5. Финансы / В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2010 г.

|